FINANČNÍ GRAMOTNOST PRACOVNÍ SEŠIT KAMILA ŘEPKOVÁ VIKTOR RÍMEŠ

|

|

|

- Jitka Soukupová

- před 8 lety

- Počet zobrazení:

Transkript

1

2 FINANČNÍ GRAMOTNOST PRACOVNÍ SEŠIT KAMILA ŘEPKOVÁ VIKTOR RÍMEŠ OSTRAVA 2012

3 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Název: Finanční gramotnost Autoři: Ing. Kamila Řepková, Mgr. Viktor Rímeš Vydání: první, 2012 Počet stran: 42 Tisk: Polypress s.r.o. Jazyková korektura: PaedDr. Milena Frydrychová Určeno pro projekt: ABECEDA aneb První kroky do života Reg. číslo projektu: CZ.1.07/1.2.25/ Vydavatel: Ostravská univerzita v Ostravě Ing. Kamila Řepková, Mgr. Viktor Rímeš Ostravská univerzita v Ostravě

4 OBSAH ÚVOD...5 BLOK 1 Kolik si můžu vydělat?...7 BLOK 2 Hotovost, nebo účet?...11 BLOK 3 Rodinný rozpočet jak na něj?...17 BLOK 4 Jak můžu ušetřit?...23 TESTOVÉ OTÁZKY...27 OTÁZKY K ZAMYŠLENÍ A REKAPITULACI PROBRANÉ PROBLEMATIKY...33 ŘEŠENÍ ÚLOH...35

5

6 ÚVOD Publikace je určena účastníkům kurzu Finanční gramotnost, který je realizován v rámci projektu ABECEDA aneb První kroky do života, číslo projektu CZ.1.07/1.2.25/ Pracovní sešit obsahuje úlohy, cvičení, soutěže a testy, které jsou rozčleněny do čtyř základních kapitol. V úvodu každé kapitoly je vždy představeno téma, se kterým budou účastníci kurzu pracovat. Pracovní sešit je nedílnou součástí kurzu Finanční gramotnost a pracuje se s ním podle pokynů lektora. Kurz zaměřený na zvyšování finanční gramotnosti je jedním z bloků vzdělávacího cyklu ABECEDA, který je určen dětem žijícím v ústavním zařízení. Ty po odchodu z ústavní péče naráží v životě na řadu problémů, jedním z nich je také dovednost hospodařit s finančními prostředky. Projekt si klade za cíl metodou learning by doing nabídnout alternativu ke vzdělávání a výchově, které se dětem dostává ve škole a od vychovatelů v domovech a ústavech, a formou prožitků, soutěží, her a testování znalosti je pomoci připravit na samostatný život. Všem účastníkům kurzu přejeme, aby absolvováním kurzu získali řadu rad a nápadů, jak zvládnout řízení domácího rozpočtu a jak vstoupit do reálného života úspěšně. Autoři 5

7

8 BLOK 1 Kolik si můžu vydělat? Profese a jejich výdělky Hlavním a nejdůležitějším příjmem tvé domácnosti je výplata, kterou dostáváš od svého zaměstnavatele každý měsíc. Liší se podle dosaženého vzdělání, praxe v daném oboru nebo také směnnosti provozu. Zaměstnavatelé často k platu nabízejí různé benefity: typické jsou stravenky, příspěvek na penzijní pojištění, volné dny při zdravotním problému a další. Úkol 1.1 Máš představu, kolik si můžeš vydělat peněz, až nastoupíš po vyučení nebo maturitě do práce? Pokus se odhadnout výši mzdy vybraných profesí prodavačka, kadeřnice, řidič a zedník. Doplň svůj odhad do tabulky. Profese Plat Profese Plat Prodavačka Kadeřnice Řidič Zedník Hrubá a čistá mzda Nástupní plat pro čerstvé absolventy, tedy tvoje první práce, to není žádné velké terno. Začátky nejsou snadné, ale s přibývajícími léty praxe a zkušenostmi roste také částka na výplatní pásce. Když hovoříme o platu, máme vždy na mysli tzv. hrubou mzdu, a to jak u pracovního pohovoru, tak v inzerátech s nabídkou práce nebo na webových stránkách úřadů práce. Ale kolik si vlastně doneseš domů? Kolik bude činit tvoje čistá mzda? 7

9 Úkol 1.2 Najdi na internetu kalkulačku pro výpočet čisté mzdy. Pomocí této kalkulačky vypočti čistou mzdu pro: Jméno Hrubá mzda pracovní smlouva Ostatní informace Čistá mzda Klára Kč 1 dítě Vašek 9600 Kč ZTP snížená pracovní schopnost Minimální mzda v České republice Na začátku pracovní kariéry jsou výdělky spíše nižší. Zákon však zaručuje každému minimální výši platu, tvoje měsíční mzda nesmí podkročit státem stanovenou částku. Výška minimální mzdy pro příslušný kalendářní rok je stanovena nařízením vlády. Úkol 1.3 Tento úkol je soutěžní. Kdo nejrychleji najde údaje o výši minimální mzdy pro aktuální rok? Využijte internetových vyhledávačů. Práce na černo Pracovat na černo, nebo legálně? Možná že taky narazíš na zaměstnavatele, který ti nabídne, že nebudete podepisovat smlouvu a vyplatí ti více, než kdyby tě zaměstnal oficiálně. Anebo ti kamarád domluví nějaký melouch, zatímco si práci hledáš a jsi v evidenci úřadu práce. Jak se k tomu postavit? 8

10 Mezi nejčastější případy práce na černo patří: být přihlášen na úřadu práce jako nezaměstnaný a zároveň být někde zaměstnán a mít příjem, studentské brigády různé výpomoci ve velkoobchodech a nákupních centrech, sběry ovoce, pouliční prodej novin, roznášení letáků, melouchy a provádění různých služeb bez dokladu. Laicky by se dalo říct, že prací na černo se rozumí jakákoliv činnost, za kterou člověk obdrží peníze a tyto peníze nepřizná příslušnému orgánu (finanční úřad, úřad práce, sociální odbor, atd.). Úkol 1.4 Úkol pro celou skupinu (brainstorming). Jmenujte výhody a nevýhody práce na černo. Lektor kurzu zapisuje myšlenky účastníků na tabuli. Výsledek společných názorů si zapiš do pracovního sešitu. Výhody práce na černo Nevýhody práce na černo 9

. Úkol 1.4 Úkol pro celou skupinu (brainstorming). Jmenujte výhody a nevýhody práce na černo. Lektor kurzu zapisuje myšlenky účastníků na tabuli.")

11 Příběh k zamyšlení Pracovat načerno, nebo legálně? Tak se před časem rozhodoval pětadvacetiletý Robert. Jako většina lidí volil nejdříve legální cestu. Nekvalifikovanou práci sehnal i přesto, že má jen základní vzdělání poměrně snadno. Bydlí totiž v Praze, kde je nezaměstnanost nízká. Brzy si dokonce vybíral mezi dvěma dobrými nabídkami. První výplata ho však překvapila. Po měsíci práce na plný úvazek si domů odnesl 5300 korun, tedy jen o dva tisíce více, než pobíral jako nezaměstnaný. Proč? Neplacení zdravotního pojištění z minulých let narostlo včetně penále ve stotisícový dluh a na jeho plat byla vystavena exekuce. O měsíc později pracoval Robert stále u stejné firmy a na téže pozici, ale již bez smlouvy. Práce načerno mu umožnila daleko vyšší příjmy. To by samozřejmě nebylo možné, kdyby na dohodu nepřistoupil jeho zaměstnavatel. Majitel firmy, u kterého Robert pracoval jako hlídač, zjistil, že i pro něj je výhodné, když za pracovníka nezaplatí vysoké odvody státu. Stanovil mu plat vyšší, než byla jeho hrubá mzda, a sám ještě ušetřil 2500 korun. Robert si každý měsíc domů odnesl jedenáct tisíc korun a k tomu navíc dostal sociální podporu v nezaměstnanosti. To je téměř třikrát tolik než v případě legálního příjmu po odečtení exekuce. Tento přístup byl pro oba paradoxně mnohem přínosnější. Neodradila je ani skutečnost, že je jejich počínání nezákonné. Článek vyšel v mimořádné příloze deníku MF Dnes nazvané "Kam s nimi?" v rámci projektu Polis Programů sociální integrace společnosti Člověk v tísni. 10

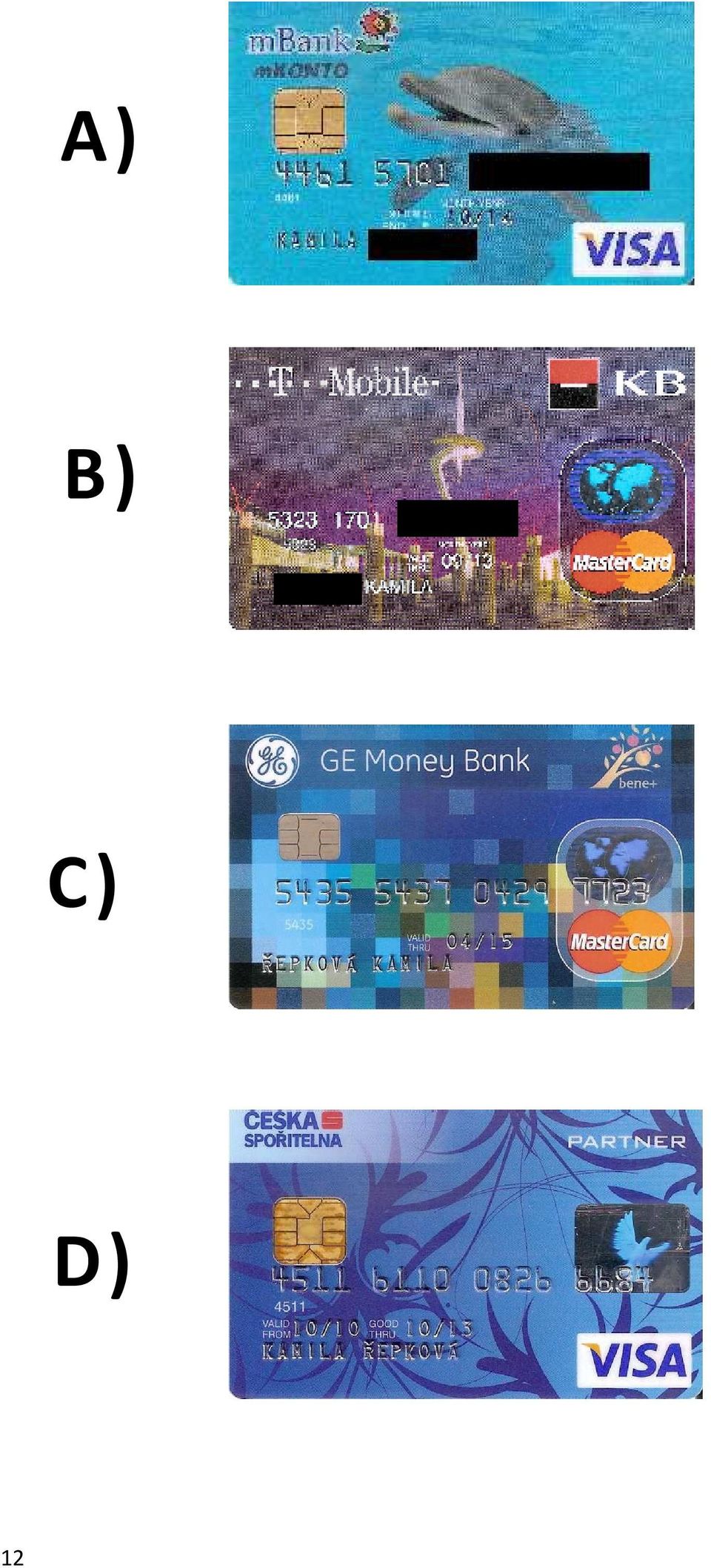

12 BLOK 2 Hotovost, nebo účet? S nástupem do zaměstnání je nejvyšší čas zřídit si účet v bance, pokud jste doposud žádný neměli. Proč? Většina zaměstnavatelů posílá výplatu na účet, a tak je jeho zřízení nezbytné. Také většina plateb dnes probíhá bezhotovostně, za nájem, elektřinu, plyn, odpady atd. Samozřejmě máte vždy možnost zajít se složenkou na poštu, ale nezapomeň, že za platby na poště se platí poplatky. K bankovnímu účtu ti nabídnou také platební kartu. Jsou dva základní typy platebních karet. DEBETNÍ KARTA je platební karta přímo spojená s bankovním účtem majitele. Umožňuje provádět finanční operace výběr peněz v hotovosti, bezhotovostní platby v maloobchodní síti, platby na internetu atd. Je to však možné výhradě tehdy, pokud je na účtu, ke kterému byla karta vydána, dostatek peněz. KREDITNÍ KARTA je platební karta spojená s úvěrem. Jedná se o úvěr, který držitel karty může postupně splácet, ale zároveň může finance do stanoveného limitu dále čerpat. Kreditní karty dnes vydávají především finanční instituce v první řadě banky, ale roste i počet nebankovních institucí, které je nabízejí svým klientům. Na kreditní kartě hospodaříme s vypůjčenými penězi a vždy za tuto službu něco platíme! Tedy až na výjimky, které nám nabízí tzv. bezúročné období. Úkol 2.1 Na obrázcích vidíš různé platební karty. Poznáš na první pohled, která karta je debetní a která kreditní? 11

12")

13 A) B) C) D) 12

14 E) Úkol 2.2 Přiřaď jednu výhodu a jednu nevýhodu ke třem způsobům placení. Úkol je možno řešit ve dvojicích. Lze tak platit, i když nemáme dost peněz v peněžence. HOTOVOST Snadno nakoupíme za víc peněz, než jsme plánovali. Lze tak platit, i když nemáme dost peněz na účtu DEBETNÍ KARTA Snadno nakoupíme za víc peněz, než jsme plánovali. Lze tak platit, přestože nemáme účet v bance. KREDITNÍ KARTA Snadno nakoupíme za víc peněz, než jsme plánovali. Úkol 2.3 Tento úkol se týká půjček. Málokdo si je bere rád, na druhou stranu si mnoho lidí takový závazek pořádně nepromyslí. Vyber ze seznamu, které nákupy není rozumné pořizovat na splátky, a napiš proč. DŮM ŠPERKY STOJACÍ LAMPA

15 MÓDNÍ HADŘÍKY KNÍŽKY LEDNIČKA AUTO POČÍTAČOVÁ HRA LETENKY NA DOVOLENOU.. Úkol 2.4 S pomocí počítačů připojených na internet zjisti, kolik stojí výběr z bankomatu. Zejména si všímej rozdílu mezi částkou, kterou si banka účtuje za výběr vlastního klienta a za výběr klienta jiné banky. Lektor rozdělí účastníky kurzu do menších 4 až 5členných skupin. Každá skupina má za úkol dohledat tento údaj u jiné banky. Úkol lze vyhlásit také jako soutěž mezi jednotlivými týmy, kdo získá požadovaný úkol nejrychleji. Banka Poplatek za vedení účtu Česká spořitelna GE Money Bank AirBank Raiffeisen Bank Komerční banka mbank 14

16 Zpětná vazba diskuse k tématu: Podpůrné otázky, na které žáci v evaluační fázi odpovídají: - Jak si mohu koupit něco, na co nemám dostatek peněz? - Co se stane, když nemohu splácet hypotéku? - Jakými způsoby mohu platit v obchodě? 15

17

18 BLOK 3 Rodinný rozpočet jak na něj? Naučit se hospodařit s penězi není vždy jednoduché. Peníze jsou totiž součástí našeho života. Potřebujeme je k zabezpečení základních potřeb a nejen jich. V současné době mají peníze převážně virtuální podobu výplatu dostáváme na účet, ze kterého platíme převážně bezhotovostně. Mnoho lidí tak nemá reálnou představu o výši svých nákladů. O to víc vzniká potřeba vedení domácího rozpočtu. Jak nám pomůže dobře a reálně sestavený rodinný rozpočet? Získáme kontrolu nad vlastní finanční situací. Mnohdy najdeme zdroje pro rezervy a úspory. Zvládneme nečekané výdaje. Můžeme předejít vytváření zbytečných dluhů. Vytvoříme si správné návyky. Staneme se správci svých peněz. V následujících úkolech si zopakujete, co jsou to příjmy, výdaje, jaká je struktura domácího rozpočtu, které výdaje jsou pravidelné a které nahodilé a jak lze výdaje snižovat, pokud se každý měsíc dostáváme do mínusu. Struktura výdajů Úkol 3.1 Peníze si můžeš rozdělit na jednotlivé hromádky podle struktury výdajů. Spoj, které výdaje k jednotlivým hromádkám patří. 17

19 Členský příspěvek sportovního klubu Odvoz odpadu JÍDLO Dojíždění Nákup potravin Mobily Časopis Vstupné do bazénu Dálniční známka BYDLENÍ Nájem Divadelní představení Opravy v bytě Stočné VĚTŠÍ NÁKUPY Nábytek Elektřina Boty Jízdné MHD Lednička 18

20 Stravování v jídelně Počítač Pevná linka Sešit DROBNÉ VÝDAJE Splátka hypotéky Zmrzlina Benzín Koncert Propiska TELEKOMUNIKAČNÍ SLUŽBY Oblečení Platby v restauraci Provoz auta Televize Internet Koberec ZÁBAVA Žvýkačky Los 19

21 Hodnota peněz Úkol 3.2 Zamysli se, jaké tři věci si můžeš koupit za jednotlivé bankovky? Uveď příklady: Za 100 Kč Za 500 Kč Za 2000 Kč Neplánované výdaje Úkol 3.3 Tento úkol připomíná, že nesmíme zapomenout na hrníček pro strýčka Příhodu, do kterého odkládá domácnost peníze na neplánované výdaje. Co by se tak mohlo neočekávaně stát? Vymysli tři situace. 20

22 Nákup na splátky Úkol 3.4 Následující úkol upozorňuje na nebezpečí splátek. Dá se za ně koupit cokoliv, ale domácnost by měla k zadlužení svolit jen v případě opravdu potřebných nákupů. Souhlasíš, nebo nesouhlasíš s nákupem na splátky? Napiš proč. DOVOLENÁ U MOŘE:.. OPRAVA DOMU:.. Úkol 3.5 Zvažuješ nákup nové ledničky na splátky. Na co všechno si musíš dát pozor, aby sis půjčil správně a výhodně? Sepiš si vše podstatné, co je třeba ověřit, na co si dát pozor u půjček. Rozhodni, jestli je dobré to udělat. 21

23 Příběh k zamyšlení když se splácet nedaří. Když Pavlína zůstala s malou Terezkou sama a od jejího otce nedostávala alimenty, rozhodla se nedostatek peněž řešit půjčkami. Na splácení ale brzy přestala mít a její dluh během šesti let dosáhl výše 1,3 milionu korun. Všechno to začalo chvíli předtím, než se Terezka narodila. Její otec už měl jedno dítě, druhé nechtěl, a tak odešel. Když se Terezka narodila, neplatil alimenty. Pavlína měla 6000 Kč mateřské, a přestože bydlela v té době u mámy, nestačilo to. Všechny ty pleny, oblečení a jídlo přece jen něco stojí. A tak si vzala první půjčku. Aby měla pocit, že neživoří, ale žije. Aby mohla sobě a Terezce něco hezkého koupit. Byl to osvěžující pocit. Jenomže peníze zase brzy došly, a tak si Pavlína vzala další půjčku. A další. A další. Za rok už dlužila tolik, že na pravidelné splácení přestala mít. Takže si vzala další půjčku, aby měla na splácení těch předchozích, čímž si uvázala kolem krku smyčku. V té době Pavlína před svými problémy zavírala oči. Nechtěla si je připustit ani ve chvíli, kdy jí na život nezbývalo vůbec nic, a dluhy každým dnem narůstaly. Až její kolegyně v práci ji přesvědčily, aby zašla do Asociace občanských poraden a požádala o vyhlášení osobního bankrotu. Po měsících čekání se však záměr podařil a Pavlína byla tzv. oddlužena. Dluh se ji snížil na necelých 400 tisíc, které musí splatit během příštích pět let. Pavlína ví, že to bude pět let odříkání. Jakmile všechno poplatím, ráda bych Terezku vzala k moři. Zaslouží si to za všechno, o co je kvůli mé nerozvážnosti ochuzena, co jí musím odpírat, říká Pavlína. Byla to drahá zkušenost. Článek ze serveru projekt Dluhové poradenství. 22

24 BLOK 4 Jak můžu ušetřit? Abychom věděli, kde a jak ušetřit, musíme mít podrobný přehled o svých výdajích a jejich struktuře. Bez důkladného evidování domácnost nepokryje mimořádné výdaje ani nenašetří. Pak se teprve můžeme zaměřit na to, jak je možno výdaje snižovat, pakliže vůbec zjistíme, že k nějakému plýtvání penězi dochází. Dvě třetiny domácností jsou rády, když všechny výdaje pokryjí svými příjmy a už nejsou schopny vytvářet rezervy. Je třeba si uvědomit, že na nákladech na bydlení se šetří jen těžko, ale můžeme například ušetřit v dopravě, kde lze jezdit autobusem a ne autem. Dále, nekupovat značkové oblečení, ale nějaké levnější atd. Nebo když si např. nekoupím mp3 přehrávač, mohu si za ušetřené peníze koupit nějaké oblečení a zaplatit potraviny na týden. Následující úlohy jsou zaměřené na hospodaření v domácnosti. Úkol 4.1 Skupinový úkol (brainstorming). Zkus vymyslet několik typů příjmů a výdajů běžné rodiny. PŘÍJMY VÝDAJE 23

25 Úkol 4.2 Do tabulky v úkolu č. 4.1 zakroužkuj barevně pravidelné (pevné) a jednorázové příjmy a výdaje. Úkol 4.3 Očísluj vybrané typy pravidelných výdajů od nezbytných po ty nejméně potřebné: náklady na bydlení, potraviny, oblečení a obuv, doprava, elektronika, vstupenky do kina. Slevomaty Další cestou, jak ušetřit, je nakupovat ve slevách nebo prostřednictvím slevových portálů. Ale pozor! Nenech se slevou zlákat k nákupu zboží nebo služby, kterou v danou chvíli vůbec nepotřebuješ. I u nakupování ve slevě je třeba být opatrný a pozorný. Jedině tak skutečně ušetříš. 24

26 Úkol 4.4 Jaké znáš slevové portály? K čemu slouží? Co vše lze na slevových portálech nakoupit? Je vždy nákup na slevovém portálu výhodný? Úkol 4.5 Soutěžní úkol. Kdo najde nejrychleji akci na slevovém portálu zaměřenou na pobyt v Beskydech pro 2 osoby se slevou alespoň 35 %. 25

27

28 TESTOVÉ OTÁZKY BLOK č Najdu inzerát s nabídkou práce. Jedná se o práci kadeřnice a plat nabízí 12500,- Kč. a) jedná se o čistou mzdu b) jedná se hrubou mzdu c) jedná se o minimální mzdu 2. Pojmem čistá mzda označujeme: a) sumu peněz, která je nám vyplacena na účet nebo v hotovosti, tj. tolik peněz, kolik opravdu dostaneme b) sumu peněz, kterou vyplatí zaměstnavatel a ze které se platí daň, zdravotní a sociální pojištění apod. c) sumu peněz, která je daná státem jako nejnižší možná mzda za odvedenou práci 3. Pokud pracuji na černo, tj. bez pracovní smlouvy, zaměstnavatel za mě neplatí (oproti legální práci): a) stravu v zaměstnání a dopravu do zaměstnání b) pracovní oděv a obuv c) daně, zdravotní a sociální pojištění 4. Pokud pracuji na černo, tj. bez pracovní smlouvy, potom v případě pracovního úrazu dostávám: a) nemocenskou, tj. peníze, které mi náleží v době nemoci, a odškodnění za pracovní úraz b) finanční podporu od zaměstnavatele na dobu, kdy budu nemocen a nebudu moct vydělávat c) nedostávám nic a na nic nemám nárok 5. Minimální mzda znamená: a) mzda, kterou dostávám po nástupu do zaměstnání a která se po zapracování zvyšuje b) nejmenší možná mzda, kterou potřebuji, abych vystačil s penězi po celý měsíc 27

29 c) nejmenší možná mzda, kterou musí zaměstnavatel vyplácet zaměstnanci za odvedenou práci BLOK č Hlavní důvod pro zřízení účtu je: a) téměř všichni zaměstnavatelé posílají mzdu bezhotovostně na účet b) získání platební karty, abych si mohl/a kdykoliv vybrat peníze z bankomatu c) abych neměl/a peníze pořád u sebe a neutratil je příliš rychle 2. Debetní platební karta umožňuje: a) vybírat peníze z bankomatu a platit i do mínusu, tj. i když už na účtu nemám vlastní peníze b) vybírat peníze z bankomatu a platit pouze do té doby, než vyčerpám vlastní peníze, tj. pouze ty, které byly na účet skutečně vloženy c) automaticky získávat slevy v různých obchodech 3. Platební karty jsou automaticky nabízeny: a) pokud si zřídím účet u bankovní instituce b) pokud si založím penzijní připojištění c) při nástupu do zaměstnání 4. Vzít si půjčku je: a) vždy výhodné, protože můžu mít věci hned a bez čekání, a to i když peníze zrovna nemám b) vždy nevýhodné, protože musím půjčku splácet, splátky zatíží můj finanční rozpočet, a když neplatím, mohou na mě poslat exekutora, který mi věci vezme c) výhodné pouze v určitých případech, např. na bydlení, na věci nutné k práci apod., jinak není půjčka výhodná 5. Pokud se rozhodnu vzít si půjčku, musím za tuto službu, tj. za půjčení peněz zaplatit. Jinými slovy výši půjčky přeplatím, čím méně přeplatím, tím je půjčka výhodnější. Kolik ve skutečnosti přeplatím, tedy zaplatím za službu, nejlépe zjistím tak, že: a) porovnám výši měsíční splátky u různých půjček 28

30 b) zjistím a porovnám výši poplatku za zřízení půjčky c) výši měsíční splátky vynásobím počtem měsíců splácení půjčky a od tohoto čísla odečtu sumu peněz, kterou jsem půjčkou získal/a BLOK č Když nevycházím měsíčně s vydělanými penězi, je nejlepší jako první: a) vzít si půjčku a zaplatit, na co mi peníze nestačily b) sestavit si domácí rozpočet a zjistit, kde mohu snížit výdaje c) prodat část vybavení domácnosti 2. Abych měl přehled o stavu vlastních financí, o tom, kolik jich vydám, získám, ušetřím, je nejlepší: a) důkladně si každý měsíc pročíst výpis z účtu b) důsledně zakládat všechny účtenky c) sepsat si příjmy a výdaje, sepsat kolik vydávám pravidelně a za co, kolik utrácím nepravidelně a za co, a rozdělit vydělané peníze na celý měsíc 3. Nejsnadněji mohu ušetřit na: a) bydlení b) zábavě c) splátkách za půjčku 4. Pro neobvyklé a nečekané životní situace je nejlepší: a) odkládat pravidelně část vydělaných peněz a neutrácet je za běžné výdaje b) vzít si půjčku a momentálně být bez starostí c) netrápit se tím, ono se to nějak vždycky vyřeší 5. Z výplaty, tedy z vydělaných peněz zaplatím vždy jako první: a) půjčky od kamarádů b) nový telefon nebo MP3 nebo značkové oblečení, abych si udělal/a radost a povzbudil/a se do chuti pracovat c) pravidelné měsíční platby, tj. bydlení a služby spojené s bydlením, splátku bance nebo jiné instituci, pojištění, připojištění, dále náklady související se zaměstnáním jako měsíčník apod. 29

31 BLOK č Když nevycházím s penězi: a) poslední týden v měsíci jím pouze rohlíky, špagety či rýži, a to jen jednou denně b) sestavím si přehled příjmů a výdajů a zjistím, kde mohu vydávat méně peněz c) vezmu si půjčku 2. Dostanu se do situace, kdy obtížně vycházím s penězi a už nezvládám splácet půjčku na byt: a) vezmu si další půjčku, kterou splatím tu předchozí b) přestanu splácet půjčku a odvezu co nejvíc věcí ke kamarádům, aby mi je nemohli vzít c) navštívím některou z občanských poraden zaměřených na dluhové poradenství a tam se pokusím najít řešení vlastní situace 3. Na nákupu oblečení a dalších spotřebních věcí se dá ušetřit: a) tak, že prostě nové věci nekupuju a dokoupím si věci, na jaké jsem zvyklý/á, až bude peněz víc b) domluvím se s kamarádem/kou a koupíme si věci společně, někdy je bude nosit on/a někdy já c) využiju aktuální slevy v obchodech a na internetu ve slevových portálech, budu si vybírat věci pěkné, ale ne drahé 4. Abych ušetřil, je nejvýhodnější: a) platit pouze platební kartou b) vybírat vždy jen tolik peněz, kolik potřebuju na nákup c) vybírat hotovost jednou měsíčně, a to větší sumu, a hotovost rozdělit dle potřeby na měsíční výdaje 5. Nakupování jídla je nejvýhodnější, když: a) kupuji pouze tolik jídla, kolik právě potřebuji, tj. do práce si svačinu koupím po cestě, na večer domů koupím jídlo po cestě z práce, pokud se zdržím s přáteli, dám si levnější večeři apod. b) každý den se po práci stavím do obchodu po cestě domů a koupím to, co potřebuji do druhého dne c) nakupuji jednou za týden nebo za dva týdny jídlo, které doma vydrží 30

32 (v lednici, v komoře apod.), denně dokupuji pouze pečivo apod., jídlo do práce si chystám vždy předem 31

33

34 OTÁZKY K ZAMYŠLENÍ A REKAPITULACI PROBRANÉ PROBLEMATIKY 1. Hledám-li si práci, neobejdu se bez dobře sepsaného životopisu. Co musí bezpodmínečně vedle jména obsahovat? a) místo narození, fotografii a vzdělání b) kontakt, vzdělání, dosavadní pracovní zkušenosti, znalost cizích jazyků a další praktické dovednosti, jako úroveň práce s PC, řidičský průkaz, absolvované kurzy apod. c) bydliště, úroveň fyzické kondice, vzdělání 2. Nemohu-li dlouhodobě najít práci ve svém oboru ani v oborech, které znám či zvládám, potom je nejlepší: a) vzít si půjčku, abych měl z čeho žít, hledat dál a doufat, že se situace zlepší b) najít si brigádně velmi jednoduchou (a špatně placenou) práci a doufat, že brzy najdu práci v oboru c) najít si rekvalifikační kurz s ohledem na možnosti pracovního uplatnění, nejlépe prostřednictvím úřadu práce nebo firem, které s úřadem práce spolupracují 3. Osobní půjčku v bance, kde mám i svůj účet, získám až na výjímky, když: a) jsem zaměstnaný a mám smlouvu na dobu neurčitou, nebo jsem osoba samostatně výdělečně činná OSVČ déle než jeden rok, resp. mohu předložit tzv. daňové přiznání b) mám práci na dobu určitou, mám prokazatelný vážný důvod k půjčce a sepíšu čestné prohlášení, že půjčku budu splácet c) mám práci nebo mám práci přislíbenou a mohu prokazatelně doložit, že mám bohaté příbuzné, kteří by v případě nutnosti půjčku splatili za mě 4. Nejdůležitější věcí obecně při hospodaření s vydělanými penězi je: a) dobře si dopředu promyslet a případně sepsat, za co peníze vydám a kolik za co vydám, takže plánování hospodaření b) zajistit si možnost půjčky pro případ, že bych s penězi nevycházel c) vždy si jako první odložit část peněz na zábavu nebo nákup věcí pro radost, protože když pracuju, musím se i bavit, abych neztratil 33

35 motivaci pracovat 5. Proč je velmi důležité po ukončení studia nebo výstupu z DD nebo VÚ, pokud nemám zajištěnou práci, zaregistrovat se co nejdřív na Úřad práce a zdravotní pojišťovnu? a) protože mi začnou hledat práci co nejdřív a získám podporu v nezaměstnanosti b) protože nebudu muset platit zdravotní a sociální pojištění ani mi na něm nevznikne dluh, získám podporu v nezaměstnanosti a pomohou mi s hledáním práce, popř. s rekvalifikací c) není to důležité 34

36 ŘEŠENÍ ÚLOH Úkol 1.1 Odpověď na výši platu může dát např. úřad práce. Vyhledávání podle profesí, místa výkonu práce a dalších podmínek, které si tazatel zadá, nabízí webové stránky ministerstva práce Lektor může na ukázku zadat do formuláře profesi, kterou si účastníci kurzu sami zvolí. Výsledky hledání pro zadané profese: Prodavač/ka Pracoviště: H R U Š K A, spol. s r.o.; Ostrava - Poruba, Větrná 1090/1, Poruba, Ostrava 8, Ostrava, okr. Ostrava-město Směnnost: Dvousměnný provoz Pracovní úvazek: Plný Pracovněprávní vztah: Pracovní poměr Minimální stupeň vzdělání: Střední odborné (vyučen) Pracovní poměr: od Mzdové rozpětí: od Kč Poznámka k volnému místu: Podmínkou je vyučení v oboru prodavač/ka, 3 roky praxe, znalost práce na pokladně. Mzda: od 8900,- Kč/měsíc (tj. min. 56,60 Kč/hod.) + zaměstnanecké výhody. Dvousměnný provoz (ranní, odpolední, víkendy dle rozpisu směn). Zedník Firma: Vasil Husár, IČ , pracoviště: Na Pastvisku 1467/8, Kateřinky, Opava 5, Opava Směnnost: Jednosměnný provoz Pracovní úvazek: Plný Pracovněprávní vztah: Pracovní poměr Minimální stupeň vzdělání: Střední odborné (vyučen) Pracovní poměr: od Mzdové rozpětí: od Kč do Kč Poznámka k volnému místu: vyučen, praxe výhodou, bezúhonnost, pracovitost, dochvilnost, pracoviště v rámci celé ČR, mzda: od ,-Kč do Kč, jednosměnný provoz, nástup ihned Řidič nákladního automobilu Firma: JISLAND, s.r.o., IČ , pracoviště: Lubno 285, Frýdlant nad Ostravicí, Frýdlant nad Ostravicí, okr. Frýdek-Místek Směnnost: Jednosměnný provoz Pracovní úvazek: Plný Pracovněprávní vztah: Pracovní poměr Minimální stupeň vzdělání: Střední odborné (vyučen) Pracovní poměr: od

37 Mzdové rozpětí: od Kč Požadované dovednosti: Řidičský průkaz - řízení nákladních automobilů - skupina C. Poznámka k volnému místu: C02 podmínkou profesní průkaz řidiče, ŘP skup. C a E, čistý trestní rejstřík, praxe v řízení - Renault Magnum s návěsem Kadeřnice Pracoviště: FRISÖR KLIER správní s.r.o. - prac. OC Olympia, Olomoucká 90, Vsisko, Velký Týnec 1, Velký Týnec, okr. Směnnost: Turnusové služby Pracovní úvazek: Plný Pracovněprávní vztah: Pracovní poměr Minimální stupeň vzdělání: Střední odborné (vyučen) Pracovní poměr: od Mzdové rozpětí: od Kč Vhodné pro: Absolventy středních škol Poznámka k volnému místu: vzděl. vyučení v oboru, vhodné i pro absolventy. Jedná se o turnusové služby (krátký - dlouhý týden), prov. doba: 9:00-21:00 hod. Osobní kontakt možný POUZE po předchozí telefonické domluvě. Úkol 1.2 Do internetového vyhledavače zadej klíčový výraz kalkulačka čisté mzdy, odkaz např. nebo jiné zobrazené. Jméno Hrubá mzda pracovní smlouva Ostatní informace Čistá mzda Klára Kč 1 dítě Kč ZTP snížená Vašek 9600 Kč pracovní 8544 Kč schopnost Úkol 1.3 Výše minimální mzdy pro rok 2012 je 8000 Kč. 36

38 Úkol 1.4 Mezi základní výhody a nevýhody práce na černo patří: Výhody práce na černo Přilepšení ke stávajícímu příjmu Vyšší příjem než při práci na smlouvu Peníze nejsou zdaňovány, částku, kterou si domluvím, dostanu na ruku Pracovní doba dle domluvy Většinou nárazová práce krátkého trvání Dodatek volného času Nedostatečná nabídka na trhu práce, např. pro absolventy, nemám jiné východisko, jak si zajistit příjem Nevýhody práce na černo Není to legální Nemám zaplaceno zdravotní pojištění Zaměstnavatel mzdu nevyplatí a nemůžu se bránit Nejsem pojištěn proti úrazu v zaměstnání Nezapočítává se mi plat do výše důchodu Možnost trestního stíhání při současném pobírání sociálních dávek Úkol 2.1 Na první pohled lze typ karty jen těžko poznat. Poznat jdou karty nebankovních institucí, např. obchodních domů, mobilních operátorů apod. Mnoho lidí má problém s používáním kreditních karet, nestačí včas zaplatit dluh v bezúročném období, využívají je na výběr hotovosti v bankomatu to však není zadarmo, ale je úročeno a člověk se snadno dostane do mašinérie dluhů. Kreditní karty: b, e Debetní karty: a, c, d 37

39 Úkol 2.2 Hotovost: + Lze tak platit, přestože nemáme účet v bance. Je nebezpečné nosit u sebe větší obnos peněz. Debetní karta: + Lze tak platit, i když nemáme dost peněz v peněžence. Snadno nakoupíme za víc peněz, než jsme plánovali. Kreditní karta: + Lze tak platit, i když nemáme dost peněz na účtu. Nakupujeme na dluh, který musíme i s úroky splatit. Při kontrole se ujistíme, že všichni účastníci pojmům rozumějí: Bankovky a mince jsou hotovost. Platební karta slouží k čerpání prostředků (peněz), které klientům poskytla banka. a) debetní karta: čerpáte peníze z vlastního účtu. b) kreditní karta: čerpáte peníze banky. Výhodou kreditní karty je možnost zaplatit celou částku do určitého data (bez úroků), nebo uhradit po splátkách, na které se pak vztahuje úrok. Úkol 2.3 Dá se předpokládat, že žáci vyhodnotí jako důvod k zadlužení nákup domu, auta či ledničky na splátky. Dům je investice, auto je často nezbytné k práci, lednička zas k životu. Kvůli šperkům, stojací lampě, knížkám, módním hadříkům, letenkám na dovolenou či počítačové hře není rozumné ani nutné zadlužit se. Úkol 2.4 Sazebníky bank se často mění, taktéž podmínky vázané a výše měsíčního poplatku. Lektor musí aktuální výši poplatků ověřit před vyhlášením úkolu. 38

40 Úkol 3.1 Řešením bylo propojit jednotlivé výdaje s odpovídající kategorií: jídlo nákup potravin, stravování v jídelně, platby v restauraci bydlení nájem, splátky hypotéky, elektřina, odvoz odpadu, stočné, opravy v bytě telekomunikační služby pevná linka, internet, mobil doprava jízdné MHD, benzín, provoz auta, dálniční známka, dojíždění větší nákupy oblečení, lednička, nábytek, boty, počítač, televize, koberec zábava vstupné do bazénu, divadelní představení, koncert, členský příspěvek do sportovního klubu drobné výdaje žvýkačky, zmrzlina, sešit, časopis, propiska, los Úkol 3.2 Úkol č. 3.2 lze řešit znovu ve skupinách, ale i v rámci celé třídy. Navrhnuté odpovědi účastníků kurzu pak lze vypsat na tabuli a společně prodiskutovat, zda opravdu vybranou věc za danou bankovku koupíme. Úkol 3.3 Sami či ve dvojici připraví účastníci tři návrhy. Může to být nákup nového spotřebiče za rozbitý, nemoc, ztráta zaměstnání, ukradený mobil koupě nového, pozvánka na narozeniny nákup dárku apod. Úkol 3.4 Dovolená u moře nesouhlasím, nejedná se o nutný výdaj, resp. o nutnou položku pro domácnost. Nemám-li dost finančních prostředků na dovolenou u moře, mohu ji nahradit dovolenou levnější vnitrozemskou, v Česku je mnoho zajímavých míst a lze je k dovolené využít mnohem levněji. 39

NEUTRÁCÍME DOMA VÍCE, NEŽ VYDĚLÁVÁME?

NEUTRÁCÍME DOMA VÍCE, NEŽ VYDĚLÁVÁME? Plán vyučovací hodiny (č. 2) TÉMA VYUČOVACÍ HODINY: Neutrácíme doma více, než vyděláváme? VĚK ŽÁKŮ: využití podle úrovně žáků (doporučení 6. až 8. třída) ČASOVÁ DOTACE:

NEUTRÁCÍME DOMA VÍCE, NEŽ VYDĚLÁVÁME? Plán vyučovací hodiny (č. 2) TÉMA VYUČOVACÍ HODINY: Neutrácíme doma více, než vyděláváme? VĚK ŽÁKŮ: využití podle úrovně žáků (doporučení 6. až 8. třída) ČASOVÁ DOTACE:

Implementace finanční gramotnosti ve školní praxi. Analýza priorit cílů a jejich realizace při sestavování osobního finančního plánu

Implementace finanční gramotnosti ve školní praxi Digitální podoba e learningové aplikace 0 (vyuka.iss cheb.cz) Analýza priorit cílů a jejich realizace při sestavování osobního finančního plánu Ing. Radmila

Implementace finanční gramotnosti ve školní praxi Digitální podoba e learningové aplikace 0 (vyuka.iss cheb.cz) Analýza priorit cílů a jejich realizace při sestavování osobního finančního plánu Ing. Radmila

Číslo: 01_voborilova. Téma: Hospodaření domácnosti. Ročník: 8. Autorka: Mgr. Ivana Vobořilová. Finanční vzdělávání na základních školách v České Lípě

Anotace: Žák se seznámí s pojmem rodinný rozpočet, definuje složky rozpočtu domácnosti, uvede příklady výdajových i příjmových položek, vysvětlí pojmy schodkový rozpočet, vyrovnaný rozpočet, přebytkový

Anotace: Žák se seznámí s pojmem rodinný rozpočet, definuje složky rozpočtu domácnosti, uvede příklady výdajových i příjmových položek, vysvětlí pojmy schodkový rozpočet, vyrovnaný rozpočet, přebytkový

VÝUKOVÝ MATERIÁL. Materiály pro 2. - 3. ročník učebních oborů Občanská nauka, Ekonomie Metodický list. Identifikační údaje školy

VÝUKOVÝ MATERIÁL Identifikační údaje školy Číslo projektu Název projektu Číslo a název šablony Autor Tematická oblast Číslo a název materiálu Anotace Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková

VÝUKOVÝ MATERIÁL Identifikační údaje školy Číslo projektu Název projektu Číslo a název šablony Autor Tematická oblast Číslo a název materiálu Anotace Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.4.00/21.3665 Šablona: III/2 č. materiálu: VY_32_INOVACE_406 Jméno autora: Ing. Soňa Hanáková Třída/ročník:

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.4.00/21.3665 Šablona: III/2 č. materiálu: VY_32_INOVACE_406 Jméno autora: Ing. Soňa Hanáková Třída/ročník:

Domácí rozpočet Příjmy a výdaje

Domácí rozpočet Příjmy a výdaje HOR_62_INOVACE_8.ZSV.9 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 16. 11. 2012 Základy společenský věd 8. ročník; Domácí rozpočet. Příjmy a výdaje 1 Výukový materiál je připraven

Domácí rozpočet Příjmy a výdaje HOR_62_INOVACE_8.ZSV.9 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 16. 11. 2012 Základy společenský věd 8. ročník; Domácí rozpočet. Příjmy a výdaje 1 Výukový materiál je připraven

HOR_62_INOVACE_8.ZSV.19.notebook. September 04, 2013

HOR_62_INOVACE_8.ZSV.19 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 2. 2013 Základy společenský věd 8. ročník; Finanční produkty 1 Výukový materiál je připraven pro 8. ročník s využitím interaktivní

HOR_62_INOVACE_8.ZSV.19 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 2. 2013 Základy společenský věd 8. ročník; Finanční produkty 1 Výukový materiál je připraven pro 8. ročník s využitím interaktivní

Rodinný rozpočet. - na základě pojištění - nemocenská. - důchod. - státní politiky zaměstnanosti. - dávky státní sociální podpory

Rodinný rozpočet Doporučený postup: 1. Sepsat všechny čisté příjmy domácnosti (rodiny) 2. Sepsat seznam všech měsíčních výdajů 3. Porovnat rozdíl mezi příjmy a výdaji Příjmy: - plat,mzda (na základě pracovního

Rodinný rozpočet Doporučený postup: 1. Sepsat všechny čisté příjmy domácnosti (rodiny) 2. Sepsat seznam všech měsíčních výdajů 3. Porovnat rozdíl mezi příjmy a výdaji Příjmy: - plat,mzda (na základě pracovního

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost.

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Rodinný rozpočet Přehled příjmů Seznam výdajů Porovnání příjmů a výdajů Přehodnocení a přizpůsobení výdajů Aktualizace rozpočtu

= plán finančního hospodaření domácnosti jeho vytvoření vede: ke kontrole finanční situace rodiny ke snížení rizika zbytečných výdajů ke snížení rizika případného zadlužování k nalezení zdrojů pro rezervy

= plán finančního hospodaření domácnosti jeho vytvoření vede: ke kontrole finanční situace rodiny ke snížení rizika zbytečných výdajů ke snížení rizika případného zadlužování k nalezení zdrojů pro rezervy

Pracovní list Finanční plánování

Pracovní list Finanční plánování Úkol č. 1 Vypište jak dále rozdělujeme příjmy a výdaje u osobního rozpočtu a ke každému druhu uveďte alespoň jeden příklad. Úkol č. 2 Eliška studuje střední školu. Od září

Pracovní list Finanční plánování Úkol č. 1 Vypište jak dále rozdělujeme příjmy a výdaje u osobního rozpočtu a ke každému druhu uveďte alespoň jeden příklad. Úkol č. 2 Eliška studuje střední školu. Od září

RODINNÝ ROZPOČET. Střední odborná škola a Gymnázium Staré Město. Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace

Zaměstnání. Bankovní produkty pro zaměstnané. Co je dobré vědět. Běžný účet

Zaměstnání V dnešní době se bez bankovního účtu téměř neobejdete. Zvláště pak v případě, že pracujete a zaměstnavatel vám nevyplácí váš výdělek v hotovosti. Peníze jsou na bankovním účtu bezpečně uložené

Zaměstnání V dnešní době se bez bankovního účtu téměř neobejdete. Zvláště pak v případě, že pracujete a zaměstnavatel vám nevyplácí váš výdělek v hotovosti. Peníze jsou na bankovním účtu bezpečně uložené

Půjčka. Téma: Metodický postup:

Téma: Cíl: Půjčka Seznámit se s porovnáním půjček a úvěrů a s jejich nevýhodností. Doporučený ročník: 8. - 9. ročník Časová dotace: 1 vyučovací hodina (doporučeno M) Pomůcky a potřeby: pracovní list Půjčka,

Téma: Cíl: Půjčka Seznámit se s porovnáním půjček a úvěrů a s jejich nevýhodností. Doporučený ročník: 8. - 9. ročník Časová dotace: 1 vyučovací hodina (doporučeno M) Pomůcky a potřeby: pracovní list Půjčka,

Pracovní list. Workshop: Finanční trh, finanční produkty

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

OTÁZKY ZE SVĚTA PRÁCE PRO OBORY VZDĚLÁNÍ KATEGORIE H

OTÁZKY ZE SVĚTA PRÁCE PRO OBORY VZDĚLÁNÍ KATEGORIE H Školní rok: 2016-2017 Úřad práce Kde je ve Vašem okolí úřad práce? Kdy se tam obrátíte o pomoc? Jaké služby úřady práce nabízejí? Kde se ve Vašem okolí

OTÁZKY ZE SVĚTA PRÁCE PRO OBORY VZDĚLÁNÍ KATEGORIE H Školní rok: 2016-2017 Úřad práce Kde je ve Vašem okolí úřad práce? Kdy se tam obrátíte o pomoc? Jaké služby úřady práce nabízejí? Kde se ve Vašem okolí

Finanční gramotnost zaměstnance.

Finanční gramotnost zaměstnance Rozsah a cíl kurzu Rozsah: 2 bloky (dny) po 8 hodinách, tj. 16 hodin celkem (dle přání je možno rozdělit do více bloků např. po 4 hodinách) Cíl kurzu: Účastníci si osvojí

Finanční gramotnost zaměstnance Rozsah a cíl kurzu Rozsah: 2 bloky (dny) po 8 hodinách, tj. 16 hodin celkem (dle přání je možno rozdělit do více bloků např. po 4 hodinách) Cíl kurzu: Účastníci si osvojí

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

RODINNÝ ROZPOČET (FINANČNÍ GRAMOTNOST)

") Název pomůcky Klíčová slova Autoři Časový rámec Cílová skupina RODINNÝ ROZPOČET (FINANČNÍ GRAMOTNOST) Příjmy, výdaje, investice, rozpočet Veronika Hudská, Denisa Podešvová 1 vyučovací hodina (45 minut)

Název pomůcky Klíčová slova Autoři Časový rámec Cílová skupina RODINNÝ ROZPOČET (FINANČNÍ GRAMOTNOST) Příjmy, výdaje, investice, rozpočet Veronika Hudská, Denisa Podešvová 1 vyučovací hodina (45 minut)

Finanční gramotnost pro SŠ -4. modul Rodinný rozpočet

Modul č. 4 Ing. Miroslav Škvára O rozpočtu: Jak na to Rozpočet Rozpočetje obecně seznam veškerých plánovaných příjmů a výdajů. Existuje: Státní rozpočet Obecní rozpočet (domácí účetnictví) Rozpočet stavby

Modul č. 4 Ing. Miroslav Škvára O rozpočtu: Jak na to Rozpočet Rozpočetje obecně seznam veškerých plánovaných příjmů a výdajů. Existuje: Státní rozpočet Obecní rozpočet (domácí účetnictví) Rozpočet stavby

Hotovostní a bezhotovostní platby

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Spoříme a půjčujeme I

4.5.14 Spoříme a půjčujeme I Předpoklady: 040513 Př. 1: Odhadni. a) 5 % ze 120 b) 17 % z 5140 c) 4,7 % z 18 720 a) 5 % z 120 Odhad: 1 % 1,2 5 % 5 1,2 = 6 Přesný výpočet: 0, 05 120 = 6. Akceptovatelný rozsah:

4.5.14 Spoříme a půjčujeme I Předpoklady: 040513 Př. 1: Odhadni. a) 5 % ze 120 b) 17 % z 5140 c) 4,7 % z 18 720 a) 5 % z 120 Odhad: 1 % 1,2 5 % 5 1,2 = 6 Přesný výpočet: 0, 05 120 = 6. Akceptovatelný rozsah:

Anotace kurzů jsou součástí emailu. Propagační materiály by Vám byly dodány v případě projeveného zájmu.

Vážená paní starostko, dovolujeme si Vám nabídnout možnost vzdělávání obyvatel Vaší obce. Vzdělávání pro Vaše občany, které nabízíme, je pro účastníky bezplatné, neboť je financováno z Evropských sociálních

Vážená paní starostko, dovolujeme si Vám nabídnout možnost vzdělávání obyvatel Vaší obce. Vzdělávání pro Vaše občany, které nabízíme, je pro účastníky bezplatné, neboť je financováno z Evropských sociálních

METODICKÝ LIST. Učební pomůcku tvoří: ZÁKLADNÍ KARTY:

METODICKÝ LIST Učební pomůcka FINANČNÍ GRAMORNOST je pomocníkem k praktickému vyučování ve vzdělávacím programu Matematika a Člověk a jeho svět, oblast financí. Je určena dětem 4. 5. tříd, ale při vhodné

METODICKÝ LIST Učební pomůcka FINANČNÍ GRAMORNOST je pomocníkem k praktickému vyučování ve vzdělávacím programu Matematika a Člověk a jeho svět, oblast financí. Je určena dětem 4. 5. tříd, ale při vhodné

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

2. Co budete potřebovat k tomu, aby vám v bance založili běžný účet? 3. Je rozdíl mezi osobním účtem a podnikatelským účtem?

Pracovní list č. 2 1. Jaké služby poskytují obchodní banky? 2. Co budete potřebovat k tomu, aby vám v bance založili běžný účet? 3. Je rozdíl mezi osobním účtem a podnikatelským účtem? 4. Jste pracovník

Pracovní list č. 2 1. Jaké služby poskytují obchodní banky? 2. Co budete potřebovat k tomu, aby vám v bance založili běžný účet? 3. Je rozdíl mezi osobním účtem a podnikatelským účtem? 4. Jste pracovník

Den finanční gramotnosti. Výzkum Češi a rodinné finance

Výzkumy finanční gramotnosti 2 Jednou ročně monitorujeme finanční gramotnost Čechů z různých pohledů 2011 mezigenerační finanční gramotnost, 2012 muži, ženy a finance a letos Češi a rodinné finance Zaměřujeme

Výzkumy finanční gramotnosti 2 Jednou ročně monitorujeme finanční gramotnost Čechů z různých pohledů 2011 mezigenerační finanční gramotnost, 2012 muži, ženy a finance a letos Češi a rodinné finance Zaměřujeme

VY_62_INOVACE_1ZIM70. Autor: Mgr. Jana Zimková. Datum: 14.10.2011. Ročník: 5. Vzdělávací oblast: Finanční gramotnost. Předmět: Matematika

VY_62_INOVACE_1ZIM70 Autor: Mgr. Jana Zimková Datum: 14.10.2011 Ročník: 5. Vzdělávací oblast: Finanční gramotnost Předmět: Matematika Tematický okruh: Nestandardní aplikační úlohy a problémy Téma: Banka

VY_62_INOVACE_1ZIM70 Autor: Mgr. Jana Zimková Datum: 14.10.2011 Ročník: 5. Vzdělávací oblast: Finanční gramotnost Předmět: Matematika Tematický okruh: Nestandardní aplikační úlohy a problémy Téma: Banka

Chytrá karta České spořitelny

Chytrá karta České spořitelny Martin Techman, ředitel úseku rozvoje obchodu ČS Tomáš Reytt, manažer projektu Chytrá karta ČS 11. srpna 2008 Obsah Volně nastavitelné produkty Trh kreditních karet v ČR Chytrá

Chytrá karta České spořitelny Martin Techman, ředitel úseku rozvoje obchodu ČS Tomáš Reytt, manažer projektu Chytrá karta ČS 11. srpna 2008 Obsah Volně nastavitelné produkty Trh kreditních karet v ČR Chytrá

Shrnutí hlavních výstupů z měření finanční gramotnosti obyvatel ČR

Shrnutí hlavních výstupů z měření finanční gramotnosti obyvatel ČR Ing. Dušan Hradil sekce Finanční trh Ministerstvo financí Tisková konference k projektu Měření finanční gramotnosti obyvatel ČR 3. prosince

Shrnutí hlavních výstupů z měření finanční gramotnosti obyvatel ČR Ing. Dušan Hradil sekce Finanční trh Ministerstvo financí Tisková konference k projektu Měření finanční gramotnosti obyvatel ČR 3. prosince

10. základní škola Plzeň, nám. Míru 6, příspěvková organizace CZ.1.07/1.4.00/ Moderní škola pro zvyšování konkurenceschopnosti

Název školy 10. základní škola Plzeň, nám. Míru 6, příspěvková organizace Číslo projektu CZ.1.07/1.4.00/21.1590 Název projektu Moderní škola pro zvyšování konkurenceschopnosti Číslo a název šablony klíčové

Název školy 10. základní škola Plzeň, nám. Míru 6, příspěvková organizace Číslo projektu CZ.1.07/1.4.00/21.1590 Název projektu Moderní škola pro zvyšování konkurenceschopnosti Číslo a název šablony klíčové

OSOBNÍ FINANCE. Mgr. Ing. Šárka Dytková

OSOBNÍ FINANCE Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

OSOBNÍ FINANCE Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

PŮJČKY - pokračování

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

Zásady standardu finanční gramotnosti

Zásady standardu finanční gramotnosti 1. východiska revize a. stávající standard finanční gramotnosti b. standardy OECD/INFE c. slovenský standard d. nové skutečnosti na finančním trhu e. vyšší vyspělost

Zásady standardu finanční gramotnosti 1. východiska revize a. stávající standard finanční gramotnosti b. standardy OECD/INFE c. slovenský standard d. nové skutečnosti na finančním trhu e. vyšší vyspělost

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

CZ.1.07/1.4.00/21.1920

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

ÚVĚRY A PŮJČKY. Integrovaná střední škola, Hlaváčkovo nám. 673, Slaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Finanční gramotnost PŘÍLOHA 2:

Finanční gramotnost PŘÍLOHA 2: Finanční gramotnost Finanční gramotnost je nově zařazena v RVP ZV do vzdělávací oblasti Člověk a jeho svět. Žáci jsou seznamováni se světem financí a tato oblast přispívá

Finanční gramotnost PŘÍLOHA 2: Finanční gramotnost Finanční gramotnost je nově zařazena v RVP ZV do vzdělávací oblasti Člověk a jeho svět. Žáci jsou seznamováni se světem financí a tato oblast přispívá

Úkol: ve výši 11.000 Kč. zachovat? 1. zjistěte, jestli by paní Sirotková byla schopna splácet hypotéku

Mgr. Zuzana Válková Zadání: Paní Sirotková má měsíční příjem 27.890 Kč. Bydlí v městském bytě, kde platí měsíční nájem 8.500 Kč. Celkové měsíční výdaje (včetně nájmu) činí 21.600 Kč. Vlastní majetek v

Mgr. Zuzana Válková Zadání: Paní Sirotková má měsíční příjem 27.890 Kč. Bydlí v městském bytě, kde platí měsíční nájem 8.500 Kč. Celkové měsíční výdaje (včetně nájmu) činí 21.600 Kč. Vlastní majetek v

Spotřebitelské úvěry. určeny na nepodnikatelské účely, např.:

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Era osobní účet Příručka pro klienty, kteří dovršili 18 let

Era osobní účet Příručka pro klienty, kteří dovršili 18 let Co se na vašem účtu mění Způsob podepisování Nyní už všechny dokumenty podepisujete pouze vy. Platební karta Týdenní limit pro výběry z bankomatů

Era osobní účet Příručka pro klienty, kteří dovršili 18 let Co se na vašem účtu mění Způsob podepisování Nyní už všechny dokumenty podepisujete pouze vy. Platební karta Týdenní limit pro výběry z bankomatů

Gymnázium K. V. Raise, Hlinsko, Adámkova 55

OPAKOVÁNÍ A 1. Napiš 3 funkce peněz: 2. Doplň druh peněz: mince z drahých kovů, jejich nominální hodnota byla kryta drahým kovem, z něhož byly vyrobeny mince z obecných kovů (mosaz, hliník, ), od 18. století

OPAKOVÁNÍ A 1. Napiš 3 funkce peněz: 2. Doplň druh peněz: mince z drahých kovů, jejich nominální hodnota byla kryta drahým kovem, z něhož byly vyrobeny mince z obecných kovů (mosaz, hliník, ), od 18. století

VY_62_INOVACE_1ZIM68. Autor: Mgr. Jana Zimková. Datum: 7.10.2011. Ročník: 5. Vzdělávací oblast: Finanční gramotnost. Předmět: Matematika

VY_62_INOVACE_1ZIM68 Autor: Mgr. Jana Zimková Datum: 7.10.2011 Ročník: 5. Vzdělávací oblast: Finanční gramotnost Předmět: Matematika Tematický okruh: Nestandardní aplikační úlohy a problémy Téma: Pokladnička

VY_62_INOVACE_1ZIM68 Autor: Mgr. Jana Zimková Datum: 7.10.2011 Ročník: 5. Vzdělávací oblast: Finanční gramotnost Předmět: Matematika Tematický okruh: Nestandardní aplikační úlohy a problémy Téma: Pokladnička

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Osobní finance 2 Ročník: Identifikace materiálu: Jméno autora: Předmět:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Osobní finance 2 Ročník: Identifikace materiálu: Jméno autora: Předmět:

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Průběžné výsledky 3. ročníku Soutěže Finanční gramotnost. Školní kola. Partneři:

Průběžné výsledky 3. ročníku Soutěže Finanční gramotnost Školní kola 3. ročník Soutěže Finanční gramotnost 2011/2012 - výsledky školních kol Rozdělení žáků respondentů dle jednotlivých krajů: Výsledek

Průběžné výsledky 3. ročníku Soutěže Finanční gramotnost Školní kola 3. ročník Soutěže Finanční gramotnost 2011/2012 - výsledky školních kol Rozdělení žáků respondentů dle jednotlivých krajů: Výsledek

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Kde je ve Vašem okolí úřad práce? Kdy se tam obrátíte o pomoc? Jaké služby úřady práce nabízejí?

OTÁZKY ZE SVĚTA PRÁCE PRO OBORY VZDĚLÁNÍ KATEGORIE H Úřad práce Kde je ve Vašem okolí úřad práce? Kdy se tam obrátíte o pomoc? Jaké služby úřady práce nabízejí? Vysvětlete pojem rekvalifikace a uveďte,

OTÁZKY ZE SVĚTA PRÁCE PRO OBORY VZDĚLÁNÍ KATEGORIE H Úřad práce Kde je ve Vašem okolí úřad práce? Kdy se tam obrátíte o pomoc? Jaké služby úřady práce nabízejí? Vysvětlete pojem rekvalifikace a uveďte,

Nauč se dávat peníze stranou!

1 Nauč se dávat peníze stranou! 2 Prezentace pro Global Money Week České domácnosti nemyslí na horší časy Stanislav Hötzl vedoucí projektu Finanční vzdělávání ČSOB pro školy 3 Na začátku jsme si nechali

1 Nauč se dávat peníze stranou! 2 Prezentace pro Global Money Week České domácnosti nemyslí na horší časy Stanislav Hötzl vedoucí projektu Finanční vzdělávání ČSOB pro školy 3 Na začátku jsme si nechali

Finanční gramotnost. Aktivity projektu Rozšíření služeb pro rodinu v centru Břežánek jsou. lektor: Mgr. Jana Soukupová kontakt:

Finanční gramotnost lektor: Mgr. Jana Soukupová kontakt: soukupjanina@gmail.com Aktivity projektu Rozšíření služeb pro rodinu v centru Břežánek jsou podpořeny z dotačního programu Rodina Peníze HOTOVOST

Finanční gramotnost lektor: Mgr. Jana Soukupová kontakt: soukupjanina@gmail.com Aktivity projektu Rozšíření služeb pro rodinu v centru Břežánek jsou podpořeny z dotačního programu Rodina Peníze HOTOVOST

Průvodce změnami v rodičovských dávkách od 1. ledna 2011

Průvodce změnami v rodičovských dávkách od 1. ledna 2011 Obsah: 1. Porodné 2. Peněžitá pomoc v mateřství 3. Rodičovský příspěvek 4. Daňová sleva na dítě 5. Sociální příspěvek 6. Jak klesne rodičovský příspěvek

Průvodce změnami v rodičovských dávkách od 1. ledna 2011 Obsah: 1. Porodné 2. Peněžitá pomoc v mateřství 3. Rodičovský příspěvek 4. Daňová sleva na dítě 5. Sociální příspěvek 6. Jak klesne rodičovský příspěvek

OTÁZKY K PROCVIČOVÁNÍ I.

Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

Firemní program Domino

Firemní program Domino pro zaměstnance společnosti SPŠ Mladá Boleslav Prezentace FP Domino BĚŽNÝ ÚČET V KČ Srovnání nabídky kont Perfekt Konto Extra Konto Premium Konto Měsíční kreditní obrat > 10 000

Firemní program Domino pro zaměstnance společnosti SPŠ Mladá Boleslav Prezentace FP Domino BĚŽNÝ ÚČET V KČ Srovnání nabídky kont Perfekt Konto Extra Konto Premium Konto Měsíční kreditní obrat > 10 000

Financování nákupů v předvánočním období. Neformální snídaně pro média Kavárna Langhans, středa 21. listopadu 2018

Financování nákupů v předvánočním období Neformální snídaně pro média Kavárna Langhans, středa 21. listopadu 2018 Metodologie Průzkum provedla agentura Kantar od 24. září. do 3. října 2018. Zúčastnilo

Financování nákupů v předvánočním období Neformální snídaně pro média Kavárna Langhans, středa 21. listopadu 2018 Metodologie Průzkum provedla agentura Kantar od 24. září. do 3. října 2018. Zúčastnilo

Informační seminář Rozpočet a jeho rizika Bc. Roman Kysela Algoritmus individuálního vzdělávání CZ.1.07/3.1.00/50.0078

Informační seminář Rozpočet a jeho rizika Bc. Roman Kysela Algoritmus individuálního vzdělávání CZ.1.07/3.1.00/50.0078 1 Proč je důležitý rozpočet a přehled o financích o Ačkoli státy to běžně dělají,

Informační seminář Rozpočet a jeho rizika Bc. Roman Kysela Algoritmus individuálního vzdělávání CZ.1.07/3.1.00/50.0078 1 Proč je důležitý rozpočet a přehled o financích o Ačkoli státy to běžně dělají,

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

2. Ceny zboží - přehled, příjmy a výdaje, skládání částky. 3. Vracení peněz při nákupu, hotovost, peníze na účtu

Kurz Hospodaření s penězi Lektorka, autorka materiálů: Mgr. Jitka Zimová Obsah kurzu: 1. Poznávání mincí a bankovek, skládání částky 2. Ceny zboží - přehled, příjmy a výdaje, skládání částky 3. Vracení

Kurz Hospodaření s penězi Lektorka, autorka materiálů: Mgr. Jitka Zimová Obsah kurzu: 1. Poznávání mincí a bankovek, skládání částky 2. Ceny zboží - přehled, příjmy a výdaje, skládání částky 3. Vracení

Informace pro uchazeče o práci

Informace pro uchazeče o práci Práva a povinnosti uchazeče o práci jsou v zákoně o zaměstnanosti číslo 435/2004 Sbírky Těžké slovo: uchazeč o práci Těžké slovo: práva Těžké slovo: povinnosti Těžké slovo:

Informace pro uchazeče o práci Práva a povinnosti uchazeče o práci jsou v zákoně o zaměstnanosti číslo 435/2004 Sbírky Těžké slovo: uchazeč o práci Těžké slovo: práva Těžké slovo: povinnosti Těžké slovo:

Finanční gramotnost pro školy. Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK

Finanční gramotnost pro školy Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK r. 2012 1. Zlatá pravidla Pokud chcete dosáhnout finanční nezávislosti, musíte plánovat, být disciplinovaní a rozhodnuti ovládat

Finanční gramotnost pro školy Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK r. 2012 1. Zlatá pravidla Pokud chcete dosáhnout finanční nezávislosti, musíte plánovat, být disciplinovaní a rozhodnuti ovládat

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Finanční gramotnost BONUS

BONUS Napsala: Darina Schránilová Poznejte, jak funguje svět peněz a začněte budovat své bohatství Lidé často vydělávají peníze jen proto, aby uspokojili své okamžité potřeby a nemyslí na svou budoucnost.

BONUS Napsala: Darina Schránilová Poznejte, jak funguje svět peněz a začněte budovat své bohatství Lidé často vydělávají peníze jen proto, aby uspokojili své okamžité potřeby a nemyslí na svou budoucnost.

Osobní půjčka. Kreditní karty

Osobní půjčka. Kreditní karty HOR_62_INOVACE_8.ZSV.34 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 24. 5. 2013 Základy společenský věd 8. ročník; Osobní půjčka. Kreditní karty. 1 Výukový materiál je připraven

Osobní půjčka. Kreditní karty HOR_62_INOVACE_8.ZSV.34 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 24. 5. 2013 Základy společenský věd 8. ročník; Osobní půjčka. Kreditní karty. 1 Výukový materiál je připraven

Rezerva = 1. zadní vrátka

Rezerva = 1. zadní vrátka Mnoha lidmi podceňovaná, mnoha přeceňovaná, ale všeobecně se ví, že je potřebná. Rezerva. Troufám si říct, že bez kvalitně vybudované rezervy není možné tvořit mnohem větší a

Rezerva = 1. zadní vrátka Mnoha lidmi podceňovaná, mnoha přeceňovaná, ale všeobecně se ví, že je potřebná. Rezerva. Troufám si říct, že bez kvalitně vybudované rezervy není možné tvořit mnohem větší a

Finance na internetu

2.5.33 Finance na internetu Předpoklady: 020532 Pedagogická poznámka: Snad nic nezastarává tak rychle jako hodiny připravené na využití internetu. Tato hodina zachycuje situaci k 6. 2. 2017. Další aktualizace

2.5.33 Finance na internetu Předpoklady: 020532 Pedagogická poznámka: Snad nic nezastarává tak rychle jako hodiny připravené na využití internetu. Tato hodina zachycuje situaci k 6. 2. 2017. Další aktualizace

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO149

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO149

chtěl bych Vám ukázat úplně jinou možnost spoření, než jakou jste nejspíš znali doposud.

VS Dobrý den, chtěl bych Vám ukázat úplně jinou možnost spoření, než jakou jste nejspíš znali doposud. Můj názor je, že když si spořím, tak ať to stojí za to. Nyní Vám ukážu na porovnání, jak a kde lze

VS Dobrý den, chtěl bych Vám ukázat úplně jinou možnost spoření, než jakou jste nejspíš znali doposud. Můj názor je, že když si spořím, tak ať to stojí za to. Nyní Vám ukážu na porovnání, jak a kde lze

Zjednodušený Finanční plán rychlý návod

Zjednodušený Finanční plán rychlý návod Osobní údaje Jméno klienta Nemusí se nutně jednat o celé jméno klienta (z důvodů diskrétnosti) Doporučujeme používat pouze křestní jméno nebo zkratku jméno klienta

Zjednodušený Finanční plán rychlý návod Osobní údaje Jméno klienta Nemusí se nutně jednat o celé jméno klienta (z důvodů diskrétnosti) Doporučujeme používat pouze křestní jméno nebo zkratku jméno klienta

Pracovní list dvoubarevné kartičky s finančními termíny a definicemi.

Anotace Pracovní list k finanční gramotnosti. Hra s kartičkami správné přiřazování finančních termínů k definicím. Autor Jazyk Očekávaný výstup Speciální vzdělávací potřeby Čekalová Sylva Čeština Orientace

Anotace Pracovní list k finanční gramotnosti. Hra s kartičkami správné přiřazování finančních termínů k definicím. Autor Jazyk Očekávaný výstup Speciální vzdělávací potřeby Čekalová Sylva Čeština Orientace

Optimální půjčka vám umožní získat i neúčelovou část použitelnou na jakékoli nepodnikatelské účely.

POTŘEBUJI PŮJČIT Jestliže potřebujete rychle půjčit finanční prostředky a hledáte solidního partnera, pak jste v Modré pyramidě na správné adrese. Díky půjčkám z naší nabídky si můžete jednoduše a bez

POTŘEBUJI PŮJČIT Jestliže potřebujete rychle půjčit finanční prostředky a hledáte solidního partnera, pak jste v Modré pyramidě na správné adrese. Díky půjčkám z naší nabídky si můžete jednoduše a bez

VÍŠ, CO JE TO BANKA?

VÍŠ, CO JE TO BANKA? Plán vyučovací hodiny (č. 5) TÉMA VYUČOVACÍ HODINY: Víš, co je to banka? VĚK ŽÁKŮ: využití podle úrovně žáků (doporučení 6. až 8. třída) ČASOVÁ DOTACE: 45 minut POTŘEBNÉ MATERIÁLY:

VÍŠ, CO JE TO BANKA? Plán vyučovací hodiny (č. 5) TÉMA VYUČOVACÍ HODINY: Víš, co je to banka? VĚK ŽÁKŮ: využití podle úrovně žáků (doporučení 6. až 8. třída) ČASOVÁ DOTACE: 45 minut POTŘEBNÉ MATERIÁLY:

Finanční gramotnost Z P R Á VA Z V Ý Z K U M U

Finanční gramotnost Z P R Á VA Z V Ý Z K U M U Metodologie Kvantitativní výzkum CAPI Délka dotazníku: 30 minut Velikost vzorku: n = 1002 Kvalitativní výzkum 6 individuálních rozhovorů Délka trvání: 30

Finanční gramotnost Z P R Á VA Z V Ý Z K U M U Metodologie Kvantitativní výzkum CAPI Délka dotazníku: 30 minut Velikost vzorku: n = 1002 Kvalitativní výzkum 6 individuálních rozhovorů Délka trvání: 30

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

SEM. 2. série VZOROVÉ ŘEŠENÍ

SEM 2. série VZOROVÉ ŘEŠENÍ Příklad 1 VÝDAJE - 1. měsíc Kč P/N/Z Nájem 3 500 Kč Povinné/ Nutné Šalinkarta čtvrtletní (MHD) 685 Kč Nutné Doklady, kartička na bus, ČD 50 Kč Nutné Jízdné domů (např. 1 cesta

SEM 2. série VZOROVÉ ŘEŠENÍ Příklad 1 VÝDAJE - 1. měsíc Kč P/N/Z Nájem 3 500 Kč Povinné/ Nutné Šalinkarta čtvrtletní (MHD) 685 Kč Nutné Doklady, kartička na bus, ČD 50 Kč Nutné Jízdné domů (např. 1 cesta

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1 PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 1. 1. 2015 Část A. Poplatky za vedení podílového

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1 PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 1. 1. 2015 Část A. Poplatky za vedení podílového

Nákupní zvyklosti 2008 průzkum Citibank Europe plc. 26. listopadu 2008, Praha

Nákupní zvyklosti 2008 průzkum Citibank Europe plc. 26. listopadu 2008, Praha Cíl a metodika výzkumu Cílem výzkumu bylo popsat nákupní chování občanů České republiky před a po vánočních svátcích. Výzkum

Nákupní zvyklosti 2008 průzkum Citibank Europe plc. 26. listopadu 2008, Praha Cíl a metodika výzkumu Cílem výzkumu bylo popsat nákupní chování občanů České republiky před a po vánočních svátcích. Výzkum

Příloha č. 1. Finanční gramotnost. Č.j.: ZŠKAP/0173/2013. Praktické činnosti, 6. ročník. Očekávané výstupy Žák:

Příloha č. 1 Finanční gramotnost Č.j.: ZŠKAP/0173/2013 Praktické činnosti, 6. ročník - vysvětlí pojmy domácnost, majetek, příjmy a výdaje, rozpočet Domácnost a rozpočet OSV rozvoj schopností poznávání

Příloha č. 1 Finanční gramotnost Č.j.: ZŠKAP/0173/2013 Praktické činnosti, 6. ročník - vysvětlí pojmy domácnost, majetek, příjmy a výdaje, rozpočet Domácnost a rozpočet OSV rozvoj schopností poznávání

půjčka ihned mini golf. cz půjčka bb expres půjčka ge money inzerce půjček udělám na studium poctivé půjčky pujcky bez registru a poplatku poštovní

půjčka ihned mini golf. cz půjčka bb expres půjčka ge money inzerce půjček udělám cokoliv pujcky ihned na ruku smart půjčka kalkulačka americká půjčka nejlevnější konsolidace půjček trh půjček inzerce

půjčka ihned mini golf. cz půjčka bb expres půjčka ge money inzerce půjček udělám cokoliv pujcky ihned na ruku smart půjčka kalkulačka americká půjčka nejlevnější konsolidace půjček trh půjček inzerce

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1 PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 16. 7. 2015 Část A. Poplatky za vedení podílového

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ Investiční životní pojištění OK1 PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 16. 7. 2015 Část A. Poplatky za vedení podílového

FINANČNÍ GRAMOTNOST (9. ročník)

") FINANČNÍ GRAMOTNOST (9. ročník) Charakteristika předmětu Finanční gramotnost je výukový předmět zařazený do 9. ročníku jako součást oblasti Člověk a svět práce. Jeho zařazení vychází z aktuální společenské

FINANČNÍ GRAMOTNOST (9. ročník) Charakteristika předmětu Finanční gramotnost je výukový předmět zařazený do 9. ročníku jako součást oblasti Člověk a svět práce. Jeho zařazení vychází z aktuální společenské

NÁKUPY NA SPLÁTKY. Obsah:

NÁKUPY NA SPLÁTKY Obsah: > O nákupu na splátky > Výhody nákupu na splátky > Nákup na splátky je snadný, zabere vám pár minut > Podmínky pro získání úvěru a potřebné doklady > Pojištění schopnosti splácet

NÁKUPY NA SPLÁTKY Obsah: > O nákupu na splátky > Výhody nákupu na splátky > Nákup na splátky je snadný, zabere vám pár minut > Podmínky pro získání úvěru a potřebné doklady > Pojištění schopnosti splácet

Bezhotovostní placení

Bezhotovostní placení HOR_62_INOVACE_8.ZSV.3 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 09. 2012 Základy společenský věd 8. ročník; Bezhotovostní placení 1 Výukový materiál je připraven pro 8. ročník

Bezhotovostní placení HOR_62_INOVACE_8.ZSV.3 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 09. 2012 Základy společenský věd 8. ročník; Bezhotovostní placení 1 Výukový materiál je připraven pro 8. ročník

Téma: Jednoduché úročení

Téma: Jednoduché úročení 1. Půjčili jste 10 000 Kč. Za 5 měsíců Vám vrátili 11 000 Kč. Jaká byla výnosnost této půjčky (při jaké úrokové sazbě jste ji poskytli)? [24 % p. a.] 2. Za kolik dnů vzroste vklad

Téma: Jednoduché úročení 1. Půjčili jste 10 000 Kč. Za 5 měsíců Vám vrátili 11 000 Kč. Jaká byla výnosnost této půjčky (při jaké úrokové sazbě jste ji poskytli)? [24 % p. a.] 2. Za kolik dnů vzroste vklad

ČSOB Nadační program vzdělání*

ČSOB Nadační program vzdělání* Vítězné projekty v roce 2011: Rozvoj finanční gramotnosti u osob s mentálním a kombinovaným postižením - Společnost pro podporu lidí s mentálním postižením v České republice,

ČSOB Nadační program vzdělání* Vítězné projekty v roce 2011: Rozvoj finanční gramotnosti u osob s mentálním a kombinovaným postižením - Společnost pro podporu lidí s mentálním postižením v České republice,

HOSPODAŘENÍ DOMÁCNOSTI

Základní škola, Šlapanice, okres Brno-venkov, příspěvková organizace Masarykovo nám. 1594/16, 664 51 Šlapanice www.zsslapanice.cz MODERNÍ A KONKURENCESCHOPNÁ ŠKOLA reg. č.: CZ.1.07/1.4.00/21.2389 HOSPODAŘENÍ

Základní škola, Šlapanice, okres Brno-venkov, příspěvková organizace Masarykovo nám. 1594/16, 664 51 Šlapanice www.zsslapanice.cz MODERNÍ A KONKURENCESCHOPNÁ ŠKOLA reg. č.: CZ.1.07/1.4.00/21.2389 HOSPODAŘENÍ

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

MAJETEK A ZÁVAZKY PODNIKATELE

MAJETEK A ZÁVAZKY PODNIKATELE DRUHY MAJETKU Jsou všechny hospodářské prostředky, které podnik využívá při své hospodářské činnosti. Krátkodobý majetek Mění zcela svoji podobu Dlouhodobý majetek Nemění

MAJETEK A ZÁVAZKY PODNIKATELE DRUHY MAJETKU Jsou všechny hospodářské prostředky, které podnik využívá při své hospodářské činnosti. Krátkodobý majetek Mění zcela svoji podobu Dlouhodobý majetek Nemění

UČEBNÍ OSNOVA. Učební osnova předmětu EKONOMIKA. Střední vzdělání s výučním listem 23-68-H/01 Automechanik RVP: Mechanik opravář motorových vozidel

UČEBNÍ OSNOVA Učební osnova předmětu EKONOMIKA Střední vzdělání s výučním listem 23-68-H/01 Automechanik RVP: Mechanik opravář motorových vozidel Počet hodin celkem: 66 Počet hodin tématu finanční gramotnost

UČEBNÍ OSNOVA Učební osnova předmětu EKONOMIKA Střední vzdělání s výučním listem 23-68-H/01 Automechanik RVP: Mechanik opravář motorových vozidel Počet hodin celkem: 66 Počet hodin tématu finanční gramotnost

Nedejte šanci drahým a nevýhodným úvěrům

Nedejte šanci drahým a nevýhodným úvěrům Finanční gramotnost v praxi Praha, 26/5/2011 Autor: Ing. Pavel Voříšek Česká spořitelna v 1.0 18/5/2011 Obsah RPSN: Jak jednoduše srovnávat různé úvěry?» Poskytovatelé

Nedejte šanci drahým a nevýhodným úvěrům Finanční gramotnost v praxi Praha, 26/5/2011 Autor: Ing. Pavel Voříšek Česká spořitelna v 1.0 18/5/2011 Obsah RPSN: Jak jednoduše srovnávat různé úvěry?» Poskytovatelé

Spořící chování ve vybraných zemích skupiny Erste Bank

Spořící chování ve vybraných zemích skupiny Erste Bank Průzkum uskutečněný mezi obyvatelstvem (ve věku 15+) v několika zemích - tj. v Rakousku, České republice a na Ukrajině -září 1 - Návrh průzkumu Tato

Spořící chování ve vybraných zemích skupiny Erste Bank Průzkum uskutečněný mezi obyvatelstvem (ve věku 15+) v několika zemích - tj. v Rakousku, České republice a na Ukrajině -září 1 - Návrh průzkumu Tato

Desková Finanční svoboda

Desková Finanční svoboda Metodická příručka pro učitele UKÁZKA KFP Kořený Fichtner Pavlásek, s.r.o. vzdělávací instituce akreditovaná MŠMT ČR Jak vyučovat finanční gramotnost poutavě a zábavně akreditovaný

Desková Finanční svoboda Metodická příručka pro učitele UKÁZKA KFP Kořený Fichtner Pavlásek, s.r.o. vzdělávací instituce akreditovaná MŠMT ČR Jak vyučovat finanční gramotnost poutavě a zábavně akreditovaný

Opatření děkana č. 54/2012

Opatření děkana č. 54/2012 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 54/2012 Název: Poskytování příspěvků zaměstnanců Fakulty sociálních věd (dále jen FSV UK ) ze sociálního

Opatření děkana č. 54/2012 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 54/2012 Název: Poskytování příspěvků zaměstnanců Fakulty sociálních věd (dále jen FSV UK ) ze sociálního

OBSAH TÉMATU FINANČNÍ PRODUKTY FINANČNÍ PRODUKTY SPOTŘEBITELSKÝ ÚVĚR 8.1.2011 ÚVĚROVÉ FINANČNÍ PRODUKTY ÚVĚROVÉ FINANČNÍ PRODUKTY

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

Učební osnovy předmětu Finanční gramotnost

Příloha k ŠVP ZV č. 2 Učební osnovy předmětu Finanční gramotnost Název školního vzdělávacího programu: Škola v pohybu - Školní vzdělávací program pro základní vzdělávání, č. j. ZŠZH 287/2016 Škola: Základní

Příloha k ŠVP ZV č. 2 Učební osnovy předmětu Finanční gramotnost Název školního vzdělávacího programu: Škola v pohybu - Školní vzdělávací program pro základní vzdělávání, č. j. ZŠZH 287/2016 Škola: Základní

Jak nespadnout do dluhové pasti. Příručka pro žadatele o půjčku

Jak nespadnout do dluhové pasti Příručka pro žadatele o půjčku www.homecredit.cz www.navigatoruveru.cz www.clovekvtisni.cz Slovo úvodem Půjčka může být nejen dobrým sluhou, ale i špatným pánem. A to většinou

Jak nespadnout do dluhové pasti Příručka pro žadatele o půjčku www.homecredit.cz www.navigatoruveru.cz www.clovekvtisni.cz Slovo úvodem Půjčka může být nejen dobrým sluhou, ale i špatným pánem. A to většinou

Praktické činnosti. Podnikání 8.A

Praktické činnosti Podnikání 8.A 1 3. Drobné podnikání 3.1 Možnosti podnikání, organizování činnosti firmy Podnikání je soustavná činnost za účelem dosažení zisku. Podnikat může buď jednotlivec, tedy podnikatel

Praktické činnosti Podnikání 8.A 1 3. Drobné podnikání 3.1 Možnosti podnikání, organizování činnosti firmy Podnikání je soustavná činnost za účelem dosažení zisku. Podnikat může buď jednotlivec, tedy podnikatel

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním