Akademie výtvarných umění v Praze. Výroční zpráva o hospodaření za rok 2007

|

|

|

- Hana Eliška Dostálová

- před 8 lety

- Počet zobrazení:

Transkript

1 Akademie výtvarných umění v Praze Výroční zpráva o hospodaření za rok 2007 Praha, květen 2008

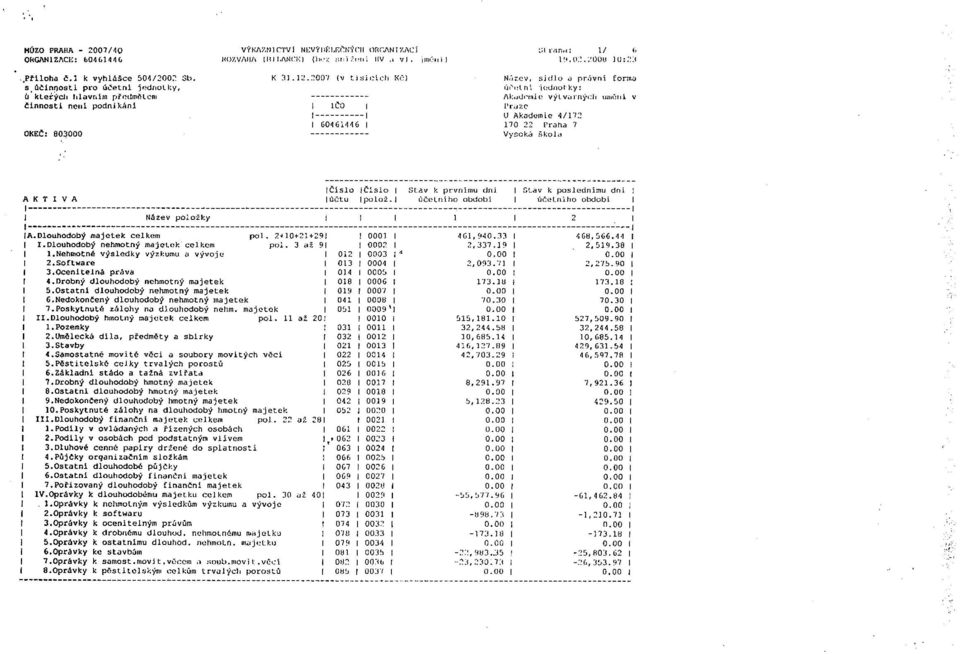

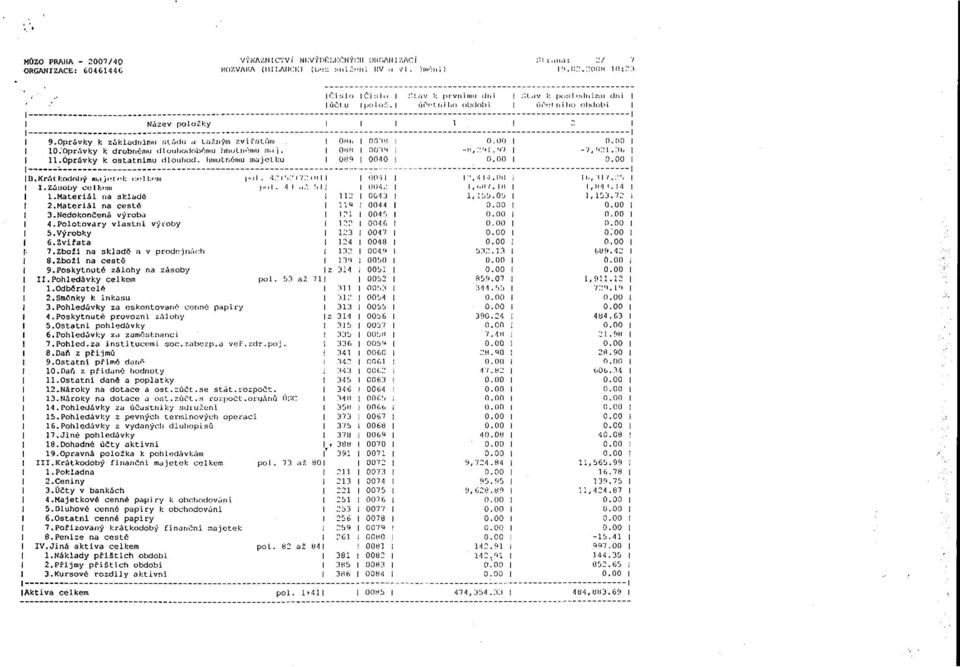

2 KOMENTÁŘ KE ZPRÁVĚ O HOSPODAŘENÍ ZA ROK 2007 Úvod Hospodaření Akademie výtvarných umění v Praze (dále jen AVU) za rok 2007 skončilo kladným hospodářským výsledkem v celkové výši 7 093,89 tis. Kč. V hlavní činnosti bylo dosaženo zisku ve výši 6 362,84 tis. Kč a v hospodářské činnosti byl zisk ve výši 731,05 tis. Kč. Výrazné zlepšení ekonomické situace bylo ovlivněno jednak navýšením počtu studentů, ale především dodržováním pravidel, zavedených v rámci kontrolní činnosti na AVU. Další skutečností, která ovlivnila výši hospodářského výsledku je snížení výše fondu reprodukce investičního majetku. K tomuto kroku bylo nutné přistoupit, neboť tento fond byl od roku 2003 převážně čerpán na rekonstrukce budov Moderní galerie, ateliér L. Šalouna a na modernizaci IT, - a nárůstem odpisů, které tento fond tvoří, bylo dosaženo výše na jejíž pokrytí neměla AVU dostatek finančních prostředků fond v roce 2007 vzrostl na tis. Kč. Z tohoto důvodu AVU snížila tento fond o tis. Kč, tj. na výši, která odpovídala stavu finančních prostředků na investičním účtu k datu rozvahy na tis. Kč. Tento účetní krok byl proveden v souladu s Vyhláškou č. 504/2002 Sb. 38, odst. 7, dále toto bylo podmíněno skutečností, že byly ukončeny velké investiční akce, kde podmínkou realizace bylo čerpání i vlastních zdrojů fondu reprodukce investičního majetku a v nejbližším období se bude fond čerpat pouze na nejnutnější investiční výdaje, schválené vedením AVU. 1. Roční účetní závěrka V tabulkové části Zprávy o hospodaření jsou zařazeny následující dokumenty : Rozvaha (bilance) - Tabulka č. 1.1 Výkaz zisku a ztrát Tabulka č. 1.2 Doplňující údaje pro veřejné vysoké školy Tabulka č. 1.3 Tabulka č. 1.4 Hospodářský výsledek Jak již bylo uvedeno výše hospodářský výsledek v hlavní činnosti v roce 2007 dosáhl výše 6 362,84 tis. Kč a v doplňkové činnosti 731,05 tis. Kč, celkem 7 093,89 tis. Kč. Tabulka č Nerozdělený zisk, neuhrazená ztráta Celkový hospodářský výsledek dosažený v roce 2007 ve výši 7 093,89 tis. bude použit ke snížení nehrazené ztráty z let minulých, která k činila 8 598,29 tis. Kč. 1

3 2. Přehled rozsahu příjmů a výnosů v členění podle zdrojů Výnosy Tabulka č. 2.1 Výnosy z transferů z kapitoly MŠMT, z ostatních kapitol SR Příspěvek z kapitoly MŠMT v roce 2007 činil celkem tis. Kč a byly poskytnuty pouze běžné finanční prostředky. Čerpáno bylo tis. Kč, do fondu provozních prostředků bylo převedeno 14 tis. Kč. Dotace z kapitoly MŠMT v roce 2007 byla poskytnuta v celkové výši tis. Kč, z toho běžné prostředky ve výši tis. Kč a kapitálové ve výši tis. Kč. Přidělené běžné finanční prostředky byly vyčerpány ve výši tis. Kč, 22 tis. z dotace na ubytování a stravování bylo vráceno na účet MŠMT. Kapitálové prostředky byly vyčerpány v plné výši. Na výzkum a vývoj obdržela AVU finanční prostředky v celkové výši tis. Kč, z toho běžné prostředky ve výši tis. Kč a kapitálové ve výši 800 tis. Kč, běžné prostředky byly čerpány ve výši tis. Kč, 90 tis. Kč bylo převedeno do fondu účelově určených prostředků a 199 tis. bylo vráceno na účet MŠMT. Celkem bylo na účet poskytovatele dotace MŠMT vráceno 221 tis. Kč, důvodem vrácení 199 tis. Kč z dotace na výzkum a vývoj bylo nečerpání mzdových nákladů, neboť dvě pracovnice vědecko-výzkumného pracoviště odešly na mateřskou dovolenou a tyto plánované finance nemohly být použity, z dotace na ubytování a stravování bylo vráceno 22 tis. Kč, AVU pro rok 2007 o tuto dotaci nežádala, neboť dle zkušeností let minulých čerpání této dotace bylo vždy minimální. Kapitálové prostředky byly ve všech ukazatelích vyčerpány do výše přídělu. Další dotací z kapitol státního rozpočtu bez MŠMT byla dotace běžných prostředků od Ministerstva kultury ve výši 873 tis. Kč, z toho však bylo vyčerpáno pouze 728 tis. Kč, 145 tis. bylo vráceno na účet poskytovatele. V rámci ostatních veřejných zdrojů byly poskytnuty finanční dary v celkové výši 95 tis. Kč (Preciosa 40 tis. Kč, Městský úřad Praha tis. Kč a Magistrát hl.m.prahy 45 tis. Kč), tyto prostředky byly vyčerpány v souladu s darovacími smlouvami beze zbytku. Ze zahraničí obdržela AVU v roce 2007 v rámci programu Erasmus finanční prostředky ve výši 262 tis. Kč, které byly plně vyčerpány. Tabulka č. 2.2 Přehled vybraných vlastních výnosů za rok 2007 V roce 2007 v hlavní činnosti měla AVU příjem z poplatků spojených se studiem od studentů jiných než podle 58 zákona č. 111/1998 Sb. (samoplátci) ve výši 119 tis. Kč, dále to bylo z poplatků studentů, studujících v programu celoživotního vzdělávání ve výši 554 tis. Kč, z pronájmů prostor 250 tis. Kč a darů 95 tis. Kč. V doplňkové činnosti se jednalo o výnosy z pronájmů prostor a pozemků v celkové výši 325 tis. Kč. Tabulka č. 2.3 Poplatky spojené se studiem za rok 2007 V roce 2007 vybrala AVU poplatky za nadst. dobu studia dle 58,odst. 3 zákona č. 111/1998 Sb. pouze 20 tis. Kč, takže stipendijní fond naplněn nebyl a výplaty stipendií byly pozastaveny. Poplatky zúčtované ve výnosy ve výši 208 tis. Kč se týkaly především poplatků za přijímací řízení. 2

4 Náklady Tabulka č. 2.4 Přehled vybraných neinvestičních nákladů za rok 2007 V roce 2007 největší náklady v hlavní činnosti byly vynaloženy na náklady osobní, na mzdy tis. Kč na OPPP(OON) tis. Kč, další položkou je cestovné jak tuzemské, tak i zahraniční, nemalé náklady vynaloží AVU na nájemné a za pojištění dlouhodobého majetku. V doplňkové činnosti opět největší náklady byly vydány na osobní náklady a menší částky na cestovné. Tabulka č. 2.5 Pracovníci a mzdové prostředky za rok 2007 Oproti roku 2006 došlo k nárůstu počtu vědeckých pracovníku na vědecko-výzkumném pracovišti AVU o 2 zaměstnance. Co se týká mzdových prostředků bylo v roce 2007 vyplaceno o tis. Kč více, než tomu bylo v roce Tomu odpovídá i nárůst mzdy roku 2007 oproti roku 2006, který činil 16,65%. Vzhledem k tomu, že poslední navýšení mezd bylo na AVU v roce 2004 a naopak v roce 2006 došlo ke snížení průměrných mezd o 6,32%, což bylo způsobeno z důvodu nedostatku finančních prostředků, nevyplacení 13 platu a odměn koncem roku V roce 2007 došlo k nárůstu mezd o 16,65%, což zahrnuje i vyrovnání nárůstu mezd za léta 2005 a Skutečné navýšení průměrných mezd v roce 2007 činilo 10,33%. 3. Přehled o příjmech a výdajích Tabulka č. 3.1 Peněžní tok 4. Vývoj fondů veřejné vysoké školy Tabulka č. 4.1 Fondy za rok 2007 Tabulka č. 4.2 Rezervní fond za rok 2007 V roce 2007 přijala AVU dar od zahraničního dárce ve výši tis. Kč a čerpán nebyl. Tabulka č. 4.3 Fond reprodukce majetku za rok 2007 Jak již bylo uvedeno výše, bylo nutno v roce 2007 přikročit ke snížení tohoto fondu z důvodů nekrytí jeho výše finančními prostředky, a to na výši stavu investičního účtu k datu rozvahy, tj. na tis. Kč. Vzhledem k tomu, že AVU nebude v nebližších letech realizovat větší investiční akce, bude tento fond používán pouze pro nejnutnější investiční výdaje. Tabulka č. 4.4 Stipendijní fond za rok 2007 Poplatky za studium dle odst. 3 a 4 58 zákona č. 111/1998 nad rámec standardní doby studia v roce 2007 činily pouze 20 tis. Kč, takže stipendia pro studenty byly vypláceny pouze do výše stipendijního fondu, po vyčerpání nebyly stipendia vypláceny. 3

5 Tabulka č. 4.5 Fond odměn za rok 2007 Vzhledem k tomu, že AVU má stále neuhrazenou ztrátu z let minulých, nebyl fond odměn v roce 2007 tvořen. Tabulka č. 4.6 Fond účelově určených prostředků za rok 2007 Tento fond byl v roce 2007 tvořen 5% účelově určenými prostředky z kapitoly 333-MŠMT na výzkumný záměr. Důvodem přesunu těchto finančních prostředků do fondu bylo nečerpání plánovaných mzdových nákladů na tento projekt. Tabulka č. 4.7 Fond sociální za rok 2007 V roce 2007 nebyl sociální fond tvořen. Tabulka č. 4.8 Fond provozních prostředků za rok 2007 V roce 2007 byl tento fond tvořen ze zůstatku příspěvku nečerpanou částkou sociálního stipendia ve výši 14 tis. Kč. 5. Financování programů reprodukce majetku včetně vypořádání se SR Tabulka č. 5.1 Financování programů reprodukce majetku vč.vypořádání se SR AVU pro rok 2007 obdržela finanční prostředky na dvě akce, a to na dokončení rekonstrukce ateliéru Ladislava Šalouna a na IV. etapu modernizace IT. Na dokončení rekonstrukce ateliéru Ladislava Šalouna byly poskytnuty běžné (neinvestiční) prostředky ve výši tis. Kč a byly vyčerpány v plné výši, kapitálové (investiční) prostředky byly poskytnuty ve výši tis. Kč a byly vyčerpány též v plné výši. Podmínkou pro přidělení těchto finančních prostředků ze státního rozpočtu bylo vložení i vlastních zdrojů, a to ve výši 574 tis. Kč. Na modernizaci IT byly ze státního rozpočtu poskytnuty kapitálové finanční prostředky ve výši tis. Kč a bylo vyčerpáno tis. Kč, stejně jako u rekonstrukce ateliéru Ladislava Šalouna bylo nutno do této akce vložit vlastní zdroje ve výši 506 tis. Kč. Na další akce nebyly v roce 2007 AVU finanční prostředky poskytnuty. 6. Vypořádání se státním rozpočtem příspěvek a dotace. Tabulka č. 6.1 Finanční vypořádání VŠ se státním rozpočtem za rok 2007 z kapitoly 333-MŠMT mimo programové financování příspěvek a dotace Celková výše příspěvku na rok 2007 činila tis. Kč a byla rozdělena do následujících ukazatelů: A+B studijní programy tis. Kč C stipendia studentů doktor.stud.progr. 387 tis. Kč 4

6 D zahran.studenti (krátk.pobyty) 430 tis. Kč F fond vzdělávací politiky tis. Kč S sociální stipendia 66 tis. Kč U ubytovací stipendia 670 tis. Kč Celkem tis. Kč Příspěvek byl vyčerpán do výše tis. Kč, 14 tis. z nedočerpaného limitu na sociální stipendia byl převeden do fondu provozních prostředků. V roce 2007 byl poskytnuta AVU dotace v celkové výši (běžné i kapitálové finanční prostředky) tis. Kč a byla rozdělena do následujících ukazatelů : D zahraniční studenti mezin.spolupr. 682 tis. Kč D Erasmus 448 tis. Kč G fond rozvoje vysokých škol 184 tis. Kč I rozvojové projekty tis. Kč Ubytování a stravování 25 tis. Kč Dotace na výzkum a vývoj celkem tis. Kč Kapitálová dotace mimo program.financ tis. Kč Kapitálová dotace na výzkum a vývoj 800 tis. Kč Celkem tis. Kč Z celkově poskytnuté dotace bylo použito tis. Kč, do fondu účelových prostředků bylo převedeno 90 tis. tyto prostředky nebyly použity z výzkumného záměru, neboť z důvodu odchodu dvou pracovnic na mateřskou dovolenou nedošlo k nečerpání plánovaných mzdových nákladů, dále ze stejného důvodu bylo na účet MŠMT vráceno 199 tis. Kč. Další vratkou bylo 22 tis. z dotace na ubytování a stravování AVU o tyto prostředky na rok 2007 nežádala, neboť čerpání této dotace v letech minulých bylo mizivé. Rekapitulace přidělené dotace : 90 tis. převedeno do fondu účelových prostředků, 221 tis. Kč vráceno na účet MŠMT. Tabulka č. 6.2 Finanční vypořádání ze Strukturálních fondů EU. AVU prostředky ze Strukturálních fondů EU v roce 2007 neobdržela. 7. Stipendia a služby poskytované studentům Tabulka č. 7.1 Počty studentů ke dni Celkový počet studentů k výše uvedenému datu činil 294, z toho rozpočtoví studenti 291, 2 studenti zvláštní a 1 student studuje na základě mezinárodní smlouvy. 5

7 Tabulka č. 7.2 Stipendia ke dni V roce 2007 obdržela AVU příspěvek nebo dotaci na následující stipendia: pro případ tíživé sociální situace studenta (soc.stip.) 66 tis. Kč ubytovací stipendia 670 tis. Kč studentům doktorských stud.programů 387 tis. Kč na podporu studia v zahr. Erasmus 561,3 tis. Kč na studentské stáže rozvoj.program 350 tis. Kč Ze stipendijního fondu AVU bylo vyplaceno 68 tis. Kč, přidělený příspěvek nebo dotace byly vyplaceny v plné výši až na sociální stipendium, kde 14 tis. Kč bylo převedeno do fondu provozních prostředků. Tabulka č. 7.3 Stravování Tabulka č. 7.4 Ubytování AVU menzy ani koleje neprovozuje. 8. Institucionální podpora specifického výzkumu Projekt Archiv současného videoartu a pokračování v digitalizaci dokumentárních materiálů pro výuku podpořený částkou 250 tis. Kč byl zaměřen na výzkum a dokumentaci českého poválečného a současného umění, běžícího již od roku 2003, pokračovala v roce 2007 s důrazem na mladé české umění po roce 1989 opět s podporou specifického výzkumu. Tímto projektem navázalo VVP AVU na dlouhodobý výzkumný cíl pracoviště z minulých let, který rozšířilo o nejnovější výtvarné projevy české umělecké scény, odvíjející se také od aktuálně řešeného výzkumného záměru věnovaného českému umění v období postsocialistické transformace 80. a 90. let minulého století. Schéma tohoto projektu tvořily tři základní úkoly: 1. Výzkum a rešerše dobových fotografických materiálů a video dokumentace k historii českého umění; 2. Sběr těchto materiálů pro založený výběrový archiv a databázi současného mladého umění a jeho následná digitalizace; 3. Postprodukce získaných materiálů ukládaná ve video a audio archivu nejdůležitějších výstavních dokumentů pro potřeby výzkumného a pedagogického procesu na AVU. Finanční prostředky ze specifického výzkumu pro VVP AVU byly využity v rámci dokumentace a fotodokumentace, na pořízení videozáznamů, digitálních nosičů pro archivní práci, následnou postprodukci získaných materiálů a odměny řešitelům. Na projektu se mimo pracovníků VVP AVU a Digitální laboratoře AVU podíleli také studenti magisterského studijního programu ovládající nejnovější technologické postupy při digitalizaci a postprodukci získaných materiálů, kteří byli zároveň zapojeni do vlastní výzkumné práce při realizaci rešerší. Projekt byl realizován ve spolupráci s digitální laboratoří a studenty AVU. 6

8 9. Stav a pohyb majetku a závazků Celkový stav dlouhodobého hmotného majetku v roce 2007 vzrostl na 527,509 tis. Kč, což je o cca 12,3 mil Kč více než v roce Tento nárůst byl zejména u hodnoty staveb, neboť v roce 2003 byla ukončena rekonstrukce ateliéru Ladislava Šalouna, která započala v roce Další nárůst cca 4 mil. Kč se projevil u samostatných movitých věcí, což představují zejména nákupy v rámci akce modernizace IT. K menšímu snížení došlo u drobného dlouhodobého hmotného majetku, a to vyřazením starého, rozbitého a neopravitelného drobného majetku. Krátkodobý finanční majetek byl oproti roku 2006 navýšen o cca 1,8 mil. Kč. Navýšení se projevilo na účtech v bankách a důvodem byl dar od zahraničního dárce, který v roce 2007 nebyl čerpán. Pohledávky k poslednímu dni účetního období roku 2007 dosáhly výše tis. a obsahují pohledávky vůči odběratelům, poskytnuté provozní zálohy a DPH. Krátkodobé závazky dosáhly ke stejnému datu jako pohledávky výše tis. Kč a jedná se především závazky vůči dodavatelům, mzdy zaměstnanců včetně sociálního a zdravotního pojištění za prosince 2007 a ostatní přímé daně. Stav zásob celkem k dosáhl výše tis. Kč, což představuje malý nárůst oproti roku 2006 a jedná se o zásoby na skladě ve výši tis. Kč a zásoby v prodejně ve výši 689 tis. Kč. Závěr Jak již bylo uvedeno v úvodu této ekonomické zprávy za rok 2007, hospodaření AVU skončilo celkovým kladným hospodářských výsledkem ve výši 7 093,89 tis. Kč. Hlavní činnost V hlavní činnosti bylo dosaženo kladného hospodářského výsledku ve výši 6 362,84 tis. Kč. V roce 2007 dochází ze strany MŠMT ve financování VVŠ k celé řadě změn, ta nejpodstatnější se týká celkového navýšení rozpočtu neinvestičních výdajů o 6,74%. Rozhodujícím ukazatelem pro výuku všech VVŠ je ukazatel A studijní programy, který byl v roce 2007 navýšen o 7,64%, což bylo způsobeno 1% nárůstem základního normativu a též nárůstem počtu studentů na jednotlivých VVŠ. Navýšení počtu studentů v roce 2007 bylo i na AVU důvodem k navýšení příspěvku v ukazateli A+B vzdělávací činnost o tis. Kč oproti roku Spolu s navýšením příspěvku byly v tomto roce velmi důsledně uplatňovány veškerá úsporná opatření, která byla vedením AVU vyhlášena již v roce Současně s těmito úspornými opatřeními, která byla promítnuta do celoškolního rozpočtu a poté do rozpočtů středisek i ateliérů, bylo kontrolováno dodržování všech vnitřních směrnice, zejména směrnice kvestora o kontrolní činnosti, která byla konce roku novelizována na výnos rektora o vnitřním kontrolním systému. 7

9 Tato směrnice, později výnos, vychází ze zákona 320/2001 Sb. a stanoví odpovídající pravomoci a odpovědnosti vedoucích a ostatních zaměstnanců AVU při nakládání s veřejnými prostředky. I přes výše zmíněná úsporná opatření v roce 2007 nedošlo k omezení výukové činnosti, k omezení došlo pouze v oblasti ateliérových výjezdů a ani v tomto roce nebylo studentůmdiplomantů přispíváno na diplomové práce. Naopak v rámci ukazatele F fond vzdělávací politiky obdržela AVU mimořádný příspěvek ve výši tis. Kč na nákup drobného hmotného majetku, kdy dle požadavků jednotlivých ateliérů bylo nakoupeno technické vybavení. Co se týká provozu AVU ani ten nebyl omezen, po analýze stavu objektů bylo nutné některé opravy odložit do roku 2008, popř. opravy většího charakteru rozložit do několika etap. Vzhledem k tomu, že v roce 2007 byly ukončeny veškeré kapitálové akce (rekonstrukce ateliéru Ladislava Šalouna a modernizace IT), které byly v rámci programového financování dotovány MŠMT a v nejbližších letech není uvažováno s většími investičními akcemi, bylo možné snížit fondu reprodukce investičního majetku na výši stavu finančních prostředků na investičním účtu k datu rozvahy. Právě dotace na tyto kapitálové akce byly podmíněny příspěvkem z fondu reprodukce investičního majetku vlastních zdrojů, současně docházelo k nárůstu odpisů do výše, na jejíž pokrytí neměla AVU dostatek finančních prostředků. Dle Vyhlášky č. 504/2002 Sb. 38, odst. 7 snížila AVU výsledkově fond o výši nekrytou finančními prostředky, čímž se výrazně vylepšil hospodářský výsledek v hlavní činnosti a fond reprodukce investičního majetku bude v roce 2008 čerpán pouze v nejnutnějších (havarijních) případech. Hospodářská činnost V hospodářské činnosti za rok 2007 bylo dosaženo zisku ve výši 731,05 tis. Kč. Stejně jako v letech minulých hospodářská činnost v roce 2007 nevykazuje výraznější zisky, výnosy byly pouze v oblasti pronájmů jak prostor, tak i pozemku, vzhledem ke specifičnosti této činnosti (restaurování soch a obrazů) nelze z důvodů nedostatku finančních prostředků na straně objednavatelů této činnosti, ani do budoucna počítat s velkými příjmy. Závěrem lze konstatovat, že hlavním ekonomickým kladem roku 2007 bylo výrazné snížení neuhrazené ztráty vzniklé v letech minulých, neboť výše této ztráty byla předmětem kritiky MŠMT a zejména brzdou při vyřizování žádostí o mimořádné příděly finančních prostředků. 8

10

11

12

13

14

15

16

17

18 Část Roční účetní závěrka Tabulka 1.4. Hospodářský výsledek za rok 2007 (tis. Kč) Součásti VŠ (jmenovitě) HV z hlavní HV z doplňkové činnosti činnosti HV celkem Akademie výtvarných umění 6362,84 731, , C e l k e m 6362,84 731, ,89 Vysvěltivky: Počet řádků odpovídá počtu součástí vysoké školy podle 22 odst.1 zákona č.111/1998 Sb.

19 Část Roční účetní závěrka Tabulka Nerozdělený zisk, neuhrazená ztráta (tis. Kč) K datu K datu K datu K datu K datu K datu K datu K datu Účet , , , , , , , ,29 Poznámka: neuhrazenou ztrátu uvádět znaménkem "mínus".

20 Část Přehled rozsahu příjmů a výnosů Tabulka 2.1. Výnosy z transferů z kapitoly MŠMT, z ostatních kapitol státního rozpočtu a další zdroje mimo programové financování Poskytnuté prostředky za rok 2007 (tis. Kč) č.ř. Výnosy z veřejných zdrojů Vysoká škola Koleje a menzy Celkem Celkem běžné a kapitálové prostředky Výzkum a vývoj Celkem výzkum a vývoj Celkem Použito Převedeno do fondů ***) Vratka běžné kapitálové běžné kapitálové běžné kapitálové běžné kapitálové sl.1 sl.2 sl.3 sl.4 sl.6 sl.7 sl.8 sl.9 sl.10 sl.11 sl.12 sl.13 sl.14 sl.15 sl.1+3 sl.2+4 sl.6+7 sl.9+10 sl.8+11 sl Příspěvek z kapitoly MŠMT *) Dotace z kapitoly MŠMT **) odbor 30, sam.odd ostatní útvary Dotace z kapitol státního rozpočtu celkem bez MŠMT ****) v tom: *****) Ministrstvo kultury Výnosy z ostatních veřejných zdrojů (např. z obcí, ÚSC, státních fondů) ****) v tom: *****) dary Výnosy ze zahraničí včetně EU ****) v tom: *****) Erasmus Celkem příspěvek + dotace: (ř ) *) viz údaje v tab. 6 příspěvek (sl.1, ř.1) **) viz údaje v tab. 6 dotace (sl.2,ř.1) ***) fond účelově určených prostředků, fond provozních prostředků, fond reprodukce investičního majetku a socialní fond ****) uvést poskytnuté prostředky EU dle poskytovatele: k ř.3 se vážou prostředky i ze zahraničí, poskytnuté prostřednictvím MŠMT k ř.4 se vážou prostředky i ze zahraničí, poskytnuté prostřednictvím veřejných zdrojů ČR k ř.5 se vážou prostředky poskytnuté ze zahraničí přímo *****) vložte řádky dle potřeby Poznámka: ř.1 - příspěvky se vyplňují pouze ve sloupci 6 a 7

Vratka běžné kapitálové")

21 Tabulka 2.2. Přehled vybraných vlastních výnosů za rok 2007 Část Přehled rozsahu příjmů a výnosů (v tis. Kč) č.ř. Položka Hlavní činnost Doplňková činnost Celkem 1 poplatky spojené se studiem od studentů jiné než podle 58 zák.111/1998 Sb celoživotní vzdělávání ( 60 zákona č. 111/1998 Sb.) z toho studium v cizím jazyce 0 4 pronájem budovy, haly, stavby 0 6 z toho pozemky prostory tržby z prodeje majetku budovy, stavby, haly 0 z toho 10 pozemky 0 11 dary z toho ze zahraničí 0 13 dědictví 0

22 Část Přehled rozsahu příjmů a výnosů Tabulka 2.3. Poplatky spojené se studiem za rok 2007 č.ř. Položka Stipendijní fond tvorba*) Výnosy **) 1 poplatky za úkony spojené s příjímacím řízením ( 58 odst. 1) poplatky za studium v cizím jazyce ( 58 odst. 5) 3 poplatky za nadst. dobu studia ( 58 odst. 3) 20 4 poplatky za stud. v dalším stud.programu ( 58 odst. 4) 5 Celkem *) sl.1 - poplatky spojené se studiem celkem, tj. včetně poplatků, které jsou zdrojem stip. fondu, částka musí souhlasit s částkou v tab.4.4., řádek Tvorba poplatky za studium **) sl. 2 - poplatky zaúčtované ve výnosech

23 Tabulka 2.4. Přehled vybraných neinvestičních nákladů za rok 2007 Část Přehled rozsahu příjmů a výnosů (v tis. Kč) č.ř. Položka Hlavní činnost Doplňková činnost Celkem 1 Osobní náklady z toho: mzdy OPPP(OON) cestovné tuzemsko v tom: 6 zahraniční nájem pojištění dlouhodobého majetku

24 Část Přehled rozsahu příjmů a výnosů Tabulka 2.5. Pracovníci a mzdové prostředky za rok sumář VVŠ DŮLEŽITÉ: nutno zachovat návaznost na výkaz ÚIV P1b-04, výkaz zisku a ztráty a doplňující údaje! č.ř. Ukazatel Poznámka VŠ *) KaM VZaLS **) Celkem 1 Průměrný evid. počet pracovníků přepočtený za rok 2007 (celkem) akademičtí pracovníci ***) v tom vědečtí pracovníci ostatní ****) Vyplacené mzdové prostředky hrazené z kap MŠMTbez VaV Vyplacené mzdové prostředky hrazené z kap MŠMTpouze VaV ř výkazu P1b Vyplacené mzdové prostředky hrazené z kap MŠMT ř výkazu P1b mzdy z toho: VaV v tom 10 OPPP (dříve OON) z toho: VaV Mzdové prostředky vyplacené z fondů Vyplacené mzdové prostředky z kap. 333 a fondů *****) ř akademickým pracovníkům v tom vědeckým pracovníkům ostatním pracovníkům Průměrná měsíční mzda za rok 2007 v Kč bez OPPP(OON) a FO z ř akademických pracovníků v tom: vědeckých pracovníků ostatních pracovníků Průměrná měsíční mzda za rok 2006 v Kč bez OPPP(OON) a FO Nárůst mzdy r.2007 oproti r v % 16,65% 0,00% 0,00% 23 Mzdové prostředky vyplacené v roce 2007 z ostatních zdrojů (bez kap.333)mimo VaV granty a programy z ostatních kapitol 0 v tom: 25 ostatní (zahraničí, dary apod.) 0 26 Mzdové prostředky vyplacené v roce 2007 z ostatních zdrojů VaV (bez kap.333) ř výkazu P1b Doplňková činnost ř výkazu P1b Vyplacené mzdové prostředky celkem (součet ř ) ř výkazu P1b-04 a výkazu Z/Z *) uvádět bez KaM a bez VZaLS **) za každý statek jednotlivě ***) odpovídá termínu pedagogičtí - dle terminologie výkazu P1b-04 ****) odpovídá termínu nepedagogičtí - dle terminologie výkazu P1b-04 *****) je třeba správně vyplnit řádky č. 7, 12, 14, 15a 16,aby se hlášení "chyba" v řádku 13 změnilo na číslo!

25 Část Přehled o peněžních příjmech a výdajích Tabulka 3.1. Peněžní tok za rok 2007 data ze sumáře MÚZO "Výkaznictví nevýdělečných organizací" Ukazatel Minulé období Běžné období Rozdíl Vliv na CF č.ř. *) peněžní tok z provozní činnosti 7627, , , ,96 56 peněžní tok z investiční činnosti , , , ,73 96 peněžní tok z finanční činnosti , ,78 304,08 304, celkem , , , , stav peněžních prostředků 9628, , , , *) vychází ze sestavy MÚZO Praha

26 Část Vývoj fondů veřejné vysoké školy Tabulka 4.1. Fondy za rok 2007 (tis. Kč) Čís lo ř. Rezervní fond Fond reprodukce investičního majetku Stipendijní fond Fond odměn Fond účelově určených prostředků Fond sociální Fond provozních prostředků Celkem 1 Stav k ,78 2 Tvorba fondu ,56 3 Čerpání fondu ,27 4 Stav k ,07 5 Návrh na příděl Tabulka se načte automaticky na základě vyplnění tabulek 4.2. až 4.8. Vysvětlivky: ř. 1 a 4 Celkem koresponduje s Rozvahou Pasiva A 1. Fondy, úč. 911

27 Část Vývoj fondů veřejné vysoké školy Tabulka 4.2. Rezervní fond za rok 2007 (tis. Kč) Stav k dar z fondu reprodukce inv. majetku Tvorba z fondu odměn z fondu provozních prostředků Celkem krytí ztrát minulých účetních období do fondu reprodukce inv. majetku do fondu odměn Čerpání do fondu provozních prostředků ostatní užití *) Celkem 0 Stav k *) uveďte jaké

28 Tabulka 4.3. Část Vývoj fondů veřejné vysoké školy Fond reprodukce investičního majetku za rok 200 (tis. Kč) Stav k z odpisů ze zisku příjmy z prodeje dlouhodobého majetku ze zůstatku příspěvku zůstatková cena dlouhodobého majektu ostatní příjmy celkem 0 v tom: *) Tvorba Čerpání Převod fondů celkem 0 z fondu odměn z fondu provozních prostředků z rezervního fondu Celkem Investiční v tom : stavby stroje a zařízení 21 nákupy nemovitostí ostatní užití *) 603 modernizaceit kartový systém Neinvestiční v tom: ostatní užití *) nekrytí fondu finanč.prostř Převod do fondů celkem 0 do fondu odměn do fondu provozních prostředků do rezervního fondu Celkem Stav k

29 Část Vývoj fondů veřejné vysoké školy Tabulka 4.4. Stipendijní fond za rok 2007 (tis. Kč) Stav k Tvorba daňově uznatelné výdaje podle zák. 586/1992 Sb. o daních z příjmů poplatky za studium *) 20 ostatní příjmy **) Stav k Celkem 20 Čerpání Celkem 68 0 *) Poplatky za studium odst. 3 a 4 58 zákona č. 111/1998 Sb. (nad rámec standardní doby studia+1rok, studium absolventa v dalším stud. programu a při souběhu studia nad rámec standardní doby studia), návaznost na tab.2.3. sloupec "stipendijní fond" **) uveďte jaké

30 Část Vývoj fondů veřejné vysoké školy Tabulka 4.5. Fond odměn za rok 2007 (tis. Kč) Stav k ,26 ze zisku z rezervního fondu z fondu reprodukce inv. majetku Tvorba z fondu provozních prostředků ostatní příjmy *) Celkem 0 mzdové náklady do rezervního fondu do fondu reprodukce inv. majetku Čerpání do fondu provozních prostředků ostatní užití *) Celkem 0 Stav k ,26 *) uveďte jaké

31 Část Vývoj fondů veřejné vysoké školy Tabulka 4.6. Fond účelově určených prostředků za rok 2007 (tis. Kč) Položka Neinvestice Investice Celkem účelově určené dary 18 odst. 9 a) zák. č. 111/1998 Sb. 0 účelově určené peněžní prostředky ze zahraničí 18 odst. 9 b) zák. č. 111/1998 Sb. 0 Stav k 1.1. účelově určené prostředky na VaV kapitoly 333-MŠMT, 18 odst.10 zák. č. 111/1998 Sb. 0 účelově určené prostředky z jiné podpory z veřejných prostředků, 18 odst.10 zák. č. 111/1998 Sb. 0 Celkem účelově určené dary 18 odst. 9 a) zák. č. 111/1998 Sb. 0 účelově určené peněžní prostředky ze zahraničí 18 odst. 9 b) zák. č. 111/1998 Sb. 0 Tvorba účelově určené prostředky na VaV kapitoly 333-MŠMT, 18 odst.10 zák. č. 111/1998 Sb. 89,6 89,6 účelově určené prostředky z jiné podpory z veřejných prostředků, 18 odst.10 zák. č. 111/1998 Sb. 0 Celkem 89,6 0 89,6 účelově určené dary 18 odst. 9 a) zák. č. 111/1998 Sb. 0 účelově určené peněžní prostředky ze zahraničí 18 odst. 9 b) zák. č. 111/1998 Sb. 0 Čerpání účelově určené prostředky na VaV kapitoly 333-MŠMT, 18 odst.10 zák. č. 111/1998 Sb. 0 účelově určené prostředky z jiné podpory z veřejných prostředků, 18 odst.10 zák. č. 111/1998 Sb. 0 Celkem účelově určené dary 18 odst. 9 a) zák. č. 111/1998 Sb účelově určené peněžní prostředky ze zahraničí 18 odst. 9 b) zák. č. 111/1998 Sb Stav k účelově určené prostředky na VaV kapitoly 333-MŠMT, 18 odst.10 zák. č. 111/1998 Sb. 89,6 0 89,6 účelově určené prostředky z jiné podpory z veřejných prostředků, 18 odst.10 zák. č. 111/1998 Sb Celkem 89,6 0 89,6

32 Část Vývoj fondů veřejné vysoké školy Tabulka 4.7. Fond sociální za rok 2007 (tis. Kč) Stav k Tvorba Příděl podle 18 odst. 12 zák. č. 111/1998 Sb. ostatní užití *) Čerpání Celkem 0 Stav k *) uveďte čerpání podle vnitřních předpisů VŠ

33 Část Vývoj fondů veřejné vysoké školy Tabulka 4.8. Fond provozních prostředků za rok 2007 (tis. Kč) Stav k ze zůstatku příspěvku 14 ze zisku z fondu reprodukce inv. majetku Tvorba z fondu odměn z rezervního fondu ostatní příjmy *) Celkem 14 na provozní náklady dle vnitřního předpisu VŠ do fondu reprodukce inv. majetku do fondu odměn Čerpání do rezervního fondu ostatní užití *) Celkem 0 Stav k *) uveďte jaké

34 Tabulka 5.1. Financování programů reprodukce majetku včetně vypořádání se SR Poskytnuté prostředky k Číslo kapitola 333 kapitola 333 kapitola celkem č.ř. Název akce ostatní vlastní spolufinan cizí zdroje ostatní vlastní spolufinan cizí zdroje ISPROFIN poskytnut nevyčerpán poskytnuto skutečnost zdroje** zdroje cování EU *** poskytnuto skutečnost zdroje** zdroje cování EU *** skutečnost o* o-vratka a b c d e f g h i j k l a+g b+h a+g-b-h c+e+f+i+k+l d+j 0,000 0,000 0,000 0,000 0, atelŠaloun 6,836 6,835 8,427 8,427 0,574 15,263 15,262 0,001 0,000 0, E-691modern.IT 4,000 3,994 0,506 4,000 3,994 0,006 0,000 0,506 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 Celkem *) rozumí se výše fin. prostředků dle vystavených limitek **) celkem za všechny poskytovatele ***)cizí zdroje (ÚSC, dary z ciziny, apod.) Pozn.: vložit řádky podle akcí běžné (neinvestice) státní rozpočet kapitálové (investice) jiné zdroje státní rozpočet jiné zdroje běžné a kapitálové dotace ( v tis.kč na 3 desetinná místa) ostatní a cizí zdroje celkem 0,000 0,000 0,000 0,000 0,000 6,836 6,835 0,000 0,000 0,000 0,000 12,427 12,421 0,000 1,080 0,000 0,000 19,263 19,256 0,007 0,000 1,080 vlastní zdroje celkem

35 Tabulka 6.1. Finanční vypořádání VŚ se státním rozpočtem za rok 2007 z kapitoly 333-MŠMT mimo programové financování - příspěvek a dotace Část Rekapitulace vypořádání se st. rozpočtem (v tis.kč na 3 desetinná místa) číslo řádku Dotační položky a ukazatele Poskytnuto Vráceno *) Použito **) Převedeno do FRIM Převedeno do fondu účelově určených prostředků Převedeno do fondu provozních prostředků Převedeno do ostatních fondů ***) Příspěvek Dotace Dotace Příspěvek Dotace Příspěvek Dotace Příspěvek Dotace Příspěvek Dotace Příspěvek Dotace Příspěvek Dotace Vratka Ukazatel sl sl Příspěvek a dotace celkem 59,492 11,339 0,000 59,478 11,028 0,000 0,000 0,000 0,090 0,014 0,000 0,000 0,000 0,000 0,221 2 Běžné příspěvky a dotace mimo progra. financování z kapitoly MŠMT celkem: 59,492 7,257 0,000 59,478 6,946 0,000 0,000 0,000 0,090 0,014 0,000 0,000 0,000 0,000 0,221 3 Běžné příspěvky a dotace mimo VaV z kap. MŠMT, řádek 4 až 26 59,492 2,881 0,000 59,478 2,859 0,000 0,000 0,000 0,000 0,014 0,000 0,000 0,000 0,000 0,022 4 v tom: "A a B" Studijní programy a s nimi spojenou tvůrčí činnost 55,839 0,000 5 "C" Stipendia studentů doktorských stud.programů 0,387 0,000 6 "D" Zahraniční studenti a mezinárodní spolupráce 1,130 0,000 0,430 1,130 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 7 v tom: studenti, kteří nejsou občany ČR -zahr.rozvoj.pomoc 0,000 8 krajané 0,682 0,682 0,000 9 zahraniční studenti (krátkodobé pobyty) 0,430 0, Letní školy slovanských studií 0, program AKTION 0, program CEEPUS 0, SOKRATES II celkem 0,448 0,000 0,000 0,448 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0, v tom: Erasmus, LLP 0,448 0,448 0, Comenius 0, Minerva 0, Arion 0, Lingva 0, ostatní 0, cestovní náhrady v rámci plnění mezinárodních smluv 0, "F" Fond vzdělávací politiky 2,100 0, "G" Fond rozvoje vysokých škol 0,184 0,184 0, "I" Rozvojové programy 1,542 1,542 0, z toho: projekty Národní program přípravy na stárnutí (AU3V) 0, "M" Mimořádné aktivity 0, "S" Sociální stipendia 0,052 0,014 0, "U" Ubytovací stipendia 0,670 0, Poslanecká iniciativa 0, Dotace na ubytování a stravování studentů (KaM) 0,025 0,003 0, Běžné dotace na výzkum a vývoj celkem 4,376 0,000 0,000 4,087 0,000 0,000 0,000 0,090 0,000 0,000 0,000 0,000 0,000 0, v tom: institucionální prostř. VaV - ostatní (výzkumné záměry) 3,794 3,505 0,090 0, institucionální prostř.vav - specifický výzkum na VŠ 0,582 0,582 0, účelové prostředky VaV - Národní program výzkumu 0, účelové prostředky VaV - programy v půs.poskytovatele 0, účelové prostředky VaV - veřejné zakázky ve VaV 0, Kapitálové příspěvky a dotace z kapitoly MŠMT celkem: 0,000 4,082 0,000 0,000 4,082 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0, Kapitálové příspěvky a dotace mimo programové financování 3,282 0,000 0,000 3,282 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0, v tom: Ukazatelé A+B 0, Fond rozvoje vysokých škol 2,063 2,063 0, Rozvojové programy 1,219 1,219 0, Kapitálové dotace na výzkum a vývoj 0,800 0,000 0,000 0,800 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0, v tom: institucionální prostř. VaV - ostatní (výzkumné záměry) 0,800 0,800 0, účelové prostředky VaV - programy v působnosti poskytovatele 0, účelové prostředky VaV - Národní program výzkumu 0, Dotace z ostatních odborů MŠMT 0,000 *) vráceno na výdajový účet MŠMT v průběhu roku (jen dotace) **) použito bez převodu do fondů ***) uveďte do jakých fondů, které nejsou v předchozích sloupcích uvedeny Stránka 1 tabulky do VZO7-VVŠ-komentář

36 Část rekapitulace vypořádání se st. rozpočtem Tabulka 6.2. Finanční vypořádání ze Strukturálních fondů EU Prostředky k (v tis.kč na 3 desetinná místa) Operační program Dotační položky a ukazatele Schválený rozpočet k Poskytnuto Použito Schváleno v rámci žádostí o platbu Zůstatek poskytnutých prostředků Vratka dotace (odvede) Dotace poskytnuté z OPRLZ *) 0,000 0,000 0,000 0,000 0,000 0,000 v tom: Opatření 3.1 0,000 Opatření 3.2 0,000 *) Operační program Rozvoj lidských zdrojů

37 Část Stipendia a služby Tabulka 7.1. Počty studentů ke dni č.ř. Počet studentů (ř ) v tom: rozpočtoví studenti (kromě kódů financování 2, 6, 7) studenti zvláštní ****) 2 3 studenti studující v cizím jazyce*) 4 studenti studující na základě mezinár. smluv a usnesení vlády**) 1 5 studenti hrazení z jiné rozpočtové kapitoly***) Poznámky: *) SIMS - kód financování 6 **) SIMS - kód financování 7 ***) SIMS - kód financování 2 ****) SIMS - kód financování "3" SIMS - Sdružené informace z matrik studentů Kódy financování podle SIMS: 1 studium ve standardní době studia 2 studium je plně hrazeno z prostředků jiného rezortu než MŠMT (tzv. jinoplátci) 3 student(ka) překročil(a) standardní dobu studia o více než jeden rok 58, odst. 3, ve druhém a dalším studiu bez tolerance 1 roku ( 58 odst. 4 poslední věta) 4 student(ka) po absolvování bakalářského nebo magisterského studijního programu studuje v dalším 5 student(ka) studuje v souběžných studijních programech déle, než je standardní doba studia programu 6 studium je plně hrazeno studentem(kou) - zpravidla cizincem(kou) - z vlastních prostředků v případě 7 studium je studentu(ce) - cizinci(e) hrazeno ze zvláštní dotace dle evidence DZS 8 student(ka) překročil(a) standardní dobu studia o méně než jeden rok 9 student(ka) studuje v souběžných studijních programech kratší dobu, než je standardní doba studia delšího z nich 10 školné na soukromých vysokých školách

38 Část Stipendia a služby Tabulka 7.2. Stipendia ke dni (tis. Kč) č.ř. studenti ostatní **) 1 Stipendia celkem: 453,000 68,000 0,000 0,000 0,000 0,000 0, , ,000 0,000 14,000 2 za vynikající studijní výsledky dle 91 odst. 2 písm. a) 68,000 68,000 68,000 0,000 3 za vynikající vědecké, výzkumné, vývojové, umělecké nebo další tvůrčí výsledky přispívající k prohloubení znalostí dle 91 odst. 2 písm. b) 0,000 0,000 4 v případě tíživé sociální situace studenta dle 91 odst. 2 písm. c) 0,000 0,000 5 v případě tíživé sociální situace studenta dle 91 odst. 3) 66,000 66,000 52,000 14,000 6 v případech zvláštního zřetele hodných dle 91 odst. 2 písm. d) 0,000 0,000 7 z toho: ubytovací stipendium 670, , ,000 0,000 8 na podporu studia v zahraničí dle 91 odst. 4 písm. a) 0,000 0,000 9 z toho: SOCRATES 448, , , , ,380 0, CEEPUS 0,000 0, TRP 350, , ,000 0,000 v tom: 12 na podporu studia v ČR dle 91 odst. 4 písm. b) 0,000 0, z toho: AKTION 0,000 0, CEEPUS 0,000 0, studentům doktorských studijních programů dle 91 odst. 4 písm. c) 387, , ,000 0, jiná stipendia: 0,000 0, ,000 0, v tom: *) 0,000 0, ,000 0, ,000 0,000 *) uveďte jaké **) nestudenti příspěvek nebo dotace MŠMT Použité zdroje Stipendia stipendijní ostatní *) fond VŠ celkem celkem vyplaceno zůstatek

39 Část Stipendia a služby Tabulka 7.3. Stravování (v tis.kč) Menzy a ostatní stravovací zařízení, pro která vydalo souhlas MŠMT Celkové neinv. náklady na VŠ Celkové neinvestiční výnosy VŠ Od studentů Od zaměstnanců Od cizích strávníků Z dotace MŠMT Z doplňkové činnosti Ostatní Celkem a b c d e f g h i *) Celkem *) uveďte jednotlivé menzy a ostatní stravovací zařízení Tabulka bude v komentáři podrobně analyzována. Údaje musí korespondovat s údaji ve Výkazu zisku a ztráty

40 Část Stipendia a služby Tabulka 7.4. Ubytování Koleje a ostatní ubytovací zařízení zajištěné VŠ Celkové neinv. náklady na VŠ (v tis. Kč) Od studentů Od zaměstnanců Od cizích Z dotace MŠMT Z doplňkové činnosti Ostatní Celkem a b c d e f g h i *) Celkem *) uveďte jednotllivé koleje a ostatní ubytovací zařízení Uveďte komentář podle vašich představ, co by mělo být zveřejněno např. -cena lůžka pro studenta na jednotlivých kolejích spolu s popisem kvality ubytování - počty ubytovaných studentů v jednotlivých měsících roku Uveďte důvody, pokud jsou ztráty v doplňkové činnosti. Celkové neinvestiční výnosy VŠ

41 Část Institucionální podpora specifického výzkumu Tabulka 8.1. Poskytnutá dotace na specifický výzkum vysokých škol - rozdělení dotace na součásti vysoké školy (tis. Kč) Součásti VŠ kód *) dotace Akademie výtvarných umění v Praze 582 C e l k e m 582

UNICORN COLLEGE. Výroční zpráva o hospodaření soukromé vysoké školy

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké 213 2 1 4, V Kapslovně 2767/2, Praha 3, 13 Hlavní projekt: Projekt: Název: Výroční zpráva o h o s p o d a ř e n í soukromé vysoké 213 Autor:

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké 213 2 1 4, V Kapslovně 2767/2, Praha 3, 13 Hlavní projekt: Projekt: Název: Výroční zpráva o h o s p o d a ř e n í soukromé vysoké 213 Autor:

UNICORN COLLEGE. Výroční zpráva o hospodaření soukromé vysoké školy

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké 2011 Unicorn College, V Kapslovně 2767/2, Praha 3, 130 00 Hlavní projekt: Unicorn College Projekt: Výroční zpráva o hospodaření soukromé vysoké

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké 2011 Unicorn College, V Kapslovně 2767/2, Praha 3, 130 00 Hlavní projekt: Unicorn College Projekt: Výroční zpráva o hospodaření soukromé vysoké

UNICORN COLLEGE. Výroční zpráva o hospodaření soukromé vysoké školy

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké 2012 Unicorn College, V Kapslovně 2767/2, Praha 3, 130 00 Hlavní projekt: Unicorn College Projekt: Výroční zpráva o hospodaření soukromé vysoké

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké 2012 Unicorn College, V Kapslovně 2767/2, Praha 3, 130 00 Hlavní projekt: Unicorn College Projekt: Výroční zpráva o hospodaření soukromé vysoké

UNICORN COLLEGE. Výroční zpráva o hospodaření soukromé vysoké školy

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké školy 2016 Unicorn College 2017 Unicorn College, V Kapslovně 2767/2, Praha 3, 130 00 Hlavní projekt: Projekt: Název: 2015 Autor: Unicorn College

UNICORN COLLEGE Výroční zpráva o hospodaření soukromé vysoké školy 2016 Unicorn College 2017 Unicorn College, V Kapslovně 2767/2, Praha 3, 130 00 Hlavní projekt: Projekt: Název: 2015 Autor: Unicorn College

7. Stipendia a služby

7. Stipendia a služby Tabulka č. 7 a Počty studentů 1 Počet studentů k 31.10.2006 17 073 2 v tom: rozpočtoví studenti (kromě kódů financování 2, 6, 7) 17 030 3 studenti zvláštní ****) 1 272 4 studenti

7. Stipendia a služby Tabulka č. 7 a Počty studentů 1 Počet studentů k 31.10.2006 17 073 2 v tom: rozpočtoví studenti (kromě kódů financování 2, 6, 7) 17 030 3 studenti zvláštní ****) 1 272 4 studenti

Úvod. 1. Roční účetní závěrka

Úvod Výroční zpráva o hospodaření Fakulty tělesné výchovy a sportu Univerzity Karlovy za rok 2008 je členěna podle osnovy výroční zprávy veřejných vysokých škol. Dominantními příjmy FTVS UK jsou příspěvek

Úvod Výroční zpráva o hospodaření Fakulty tělesné výchovy a sportu Univerzity Karlovy za rok 2008 je členěna podle osnovy výroční zprávy veřejných vysokých škol. Dominantními příjmy FTVS UK jsou příspěvek

2. Analýza výnosů a nákladů

2. Analýza výnosů a nákladů 2.1. Zdroje financování Tabulka č. 2.1 Zdroje financování programů reprodukce majetku - dotace z kapitoly 333 Pozn.: doplňují se PROGRAMY tis. Kč č. Číslo Poskytnuté prostředky

2. Analýza výnosů a nákladů 2.1. Zdroje financování Tabulka č. 2.1 Zdroje financování programů reprodukce majetku - dotace z kapitoly 333 Pozn.: doplňují se PROGRAMY tis. Kč č. Číslo Poskytnuté prostředky

Akademie výtvarných umění v Praze. Výroční zpráva o hospodaření za rok 2006

Akademie výtvarných umění v Praze Výroční zpráva o hospodaření za rok 2006 Praha, květen 2007 KOMENTÁŘ KE ZPRÁVĚ O HOSPODAŘENÍ ZA ROK 2006. Úvod. Hospodaření Akademie výtvarných umění v Praze (dále jen

Akademie výtvarných umění v Praze Výroční zpráva o hospodaření za rok 2006 Praha, květen 2007 KOMENTÁŘ KE ZPRÁVĚ O HOSPODAŘENÍ ZA ROK 2006. Úvod. Hospodaření Akademie výtvarných umění v Praze (dále jen

Moravská vysoká škola Olomouc, o.p.s.

Moravská vysoká škola Olomouc, o.p.s. Jeremenkova 1142/42, 772 00 Olomouc Tel./fax: +420 587 332 311, e-mail: mvso@mvso.cz, http://www.mvso.cz Moravská vysoká škola Olomouc, o.p.s. Výroční zpráva o hospodaření

Moravská vysoká škola Olomouc, o.p.s. Jeremenkova 1142/42, 772 00 Olomouc Tel./fax: +420 587 332 311, e-mail: mvso@mvso.cz, http://www.mvso.cz Moravská vysoká škola Olomouc, o.p.s. Výroční zpráva o hospodaření

2. Analýza příjmů a výdajů

2. Analýza příjmů a výdajů 2.1. Příjmy Tab.2.1.1 Dotace z kapitoly MŠMT na financování programů reprodukce majetku tis.kč Č.ř. Dotace identifikace programu podle Poskytnuté prostředky k 31.12.24 ** ISPROFIN

2. Analýza příjmů a výdajů 2.1. Příjmy Tab.2.1.1 Dotace z kapitoly MŠMT na financování programů reprodukce majetku tis.kč Č.ř. Dotace identifikace programu podle Poskytnuté prostředky k 31.12.24 ** ISPROFIN

Tab.2.1.1a Zdroje financování programů reprodukce majetku - dotace kapitoly 333

. Analýza výnosů a nákladů.1. Zdroje financování Tab..1.1a Zdroje financování programů reprodukce majetku - dotace kapitoly 333 tis.kč Č. Číslo Název Poskytnuté prostředky k 31. 1. 005 * ř. programu programu

. Analýza výnosů a nákladů.1. Zdroje financování Tab..1.1a Zdroje financování programů reprodukce majetku - dotace kapitoly 333 tis.kč Č. Číslo Název Poskytnuté prostředky k 31. 1. 005 * ř. programu programu

Fakulta sociálních věd. Univerzita Karlova v Praze ZPRÁVA O HOSPODAŘENÍ ZA ROK 2010

Fakulta sociálních věd Univerzita Karlova v Praze ZPRÁVA O HOSPODAŘENÍ ZA ROK 2010 Předkládá: PhDr. Jakub Končelík, Ph.D., děkan fakulty Zpracováno: březen 2011 Obsah Komentář...4 Příloha: tabulková část...5

Fakulta sociálních věd Univerzita Karlova v Praze ZPRÁVA O HOSPODAŘENÍ ZA ROK 2010 Předkládá: PhDr. Jakub Končelík, Ph.D., děkan fakulty Zpracováno: březen 2011 Obsah Komentář...4 Příloha: tabulková část...5

Údaje o zpracovateli

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Adresa sídla zpracovatele: Mateřská škola, základní í škola a střední škola pro sluchově postižené Riegrova 1, 370 01 České Budějovice Adresa

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Adresa sídla zpracovatele: Mateřská škola, základní í škola a střední škola pro sluchově postižené Riegrova 1, 370 01 České Budějovice Adresa

VÝROČNÍ ZPRÁVA AKADEMIE VÝTVARNÝCH UMĚNÍ V PRAZE O HOSPODAŘENÍ ZA ROK 2017

VÝROČNÍ ZPRÁVA AKADEMIE VÝTVARNÝCH UMĚNÍ V PRAZE O HOSPODAŘENÍ ZA ROK 2017 OBSAH 1. Úvod... 3 2. Roční účetní závěrka... 5 2.1 Rozvaha... 5 2.2 Výkaz zisku a ztráty... 5 2.3 Přehled o peněžních tocích...

VÝROČNÍ ZPRÁVA AKADEMIE VÝTVARNÝCH UMĚNÍ V PRAZE O HOSPODAŘENÍ ZA ROK 2017 OBSAH 1. Úvod... 3 2. Roční účetní závěrka... 5 2.1 Rozvaha... 5 2.2 Výkaz zisku a ztráty... 5 2.3 Přehled o peněžních tocích...

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2008

České vysoké učení technické v Praze VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2008 Schválená AS ČVUT na řádném zasedání dne 22. 4. 2009 duben 2009 Osnova Úvod...3 1. Roční účetní závěrka...4 1. 1. Rozvaha (bilance)...4

České vysoké učení technické v Praze VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2008 Schválená AS ČVUT na řádném zasedání dne 22. 4. 2009 duben 2009 Osnova Úvod...3 1. Roční účetní závěrka...4 1. 1. Rozvaha (bilance)...4

Zpráva o hospodaření Matematického ústavu Slezské univerzity v za rok 1999

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 1999 1. Úvod Matematický ústav Slezské univerzity v Opavě pokračoval v úspěšném hospodaření a za rok 1999 dosáhl zisku ve výši

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 1999 1. Úvod Matematický ústav Slezské univerzity v Opavě pokračoval v úspěšném hospodaření a za rok 1999 dosáhl zisku ve výši

Výroční zpráva o hospodaření za rok 2007

Vysoká škola technická a ekonomická v Českých Budějovicích Okružní 10, 370 01 České Budějovice veřejná vysoká škola Výroční zpráva o hospodaření za rok 2007 Schválena Akademickým senátem VŠTE dne 26. května

Vysoká škola technická a ekonomická v Českých Budějovicích Okružní 10, 370 01 České Budějovice veřejná vysoká škola Výroční zpráva o hospodaření za rok 2007 Schválena Akademickým senátem VŠTE dne 26. května

Pravidla hospodaření

Pravidla hospodaření Příloha 2 ke Statutu VŠE Článek 1 Úvodní ustanovení Hospodaření VŠE se řídí zejména zákonem a ostatními zvláštními právními předpisy 1) a rozhodnutími o poskytování příspěvků a dotací,

Pravidla hospodaření Příloha 2 ke Statutu VŠE Článek 1 Úvodní ustanovení Hospodaření VŠE se řídí zejména zákonem a ostatními zvláštními právními předpisy 1) a rozhodnutími o poskytování příspěvků a dotací,

Rozpočet Ostravské univerzity na rok 2019

Rozpočet Ostravské univerzity na rok 2019 Základní principy hospodaření Ostravské univerzity (dále jen OU ) jsou rámcově obsaženy ve Statutu OU, část jedenáctá, Pravidla hospodaření (účinnost od 1/2019),

Rozpočet Ostravské univerzity na rok 2019 Základní principy hospodaření Ostravské univerzity (dále jen OU ) jsou rámcově obsaženy ve Statutu OU, část jedenáctá, Pravidla hospodaření (účinnost od 1/2019),

VÝROČNÍ ZPRÁVA HOSPODAŘENÍ ZA ROK 2012 FAKULTY BEZPEČNOSTNÍHO INŽENÝRSTVÍ

VÝROČNÍ ZPRÁVA HOSPODAŘENÍ ZA ROK 2012 FAKULTY BEZPEČNOSTNÍHO INŽENÝRSTVÍ Hospodaření fakulty za rok 2012 skončilo účetním ziskem ve výši 282 tis. Kč, z čehož bylo 140 tis. Kč z hlavní činnosti a 142 tis.

VÝROČNÍ ZPRÁVA HOSPODAŘENÍ ZA ROK 2012 FAKULTY BEZPEČNOSTNÍHO INŽENÝRSTVÍ Hospodaření fakulty za rok 2012 skončilo účetním ziskem ve výši 282 tis. Kč, z čehož bylo 140 tis. Kč z hlavní činnosti a 142 tis.

Údaje o zpracovateli

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Mateřská škola, základní škola a střední škola pro sluchově postižené Adresa sídla zpracovatele: Riegrova 1, 370 01 České Budějovice Adresa poštovní:

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Mateřská škola, základní škola a střední škola pro sluchově postižené Adresa sídla zpracovatele: Riegrova 1, 370 01 České Budějovice Adresa poštovní:

Pravidla hospodaření VŠE. Článek 1 Úvodní ustanovení

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

Výroční zpráva o hospodaření Univerzity Pardubice

Výroční zpráva o hospodaření Univerzity Pardubice 2009 Výroční zpráva o hospodaření Univerzity Pardubice Obsah Úvod 5 1. Roční uzávěrka 7 1. 1 Rozvaha 9 1. 2 Výkaz zisku a ztráty 11 1. 3 Doplňující údaje

Výroční zpráva o hospodaření Univerzity Pardubice 2009 Výroční zpráva o hospodaření Univerzity Pardubice Obsah Úvod 5 1. Roční uzávěrka 7 1. 1 Rozvaha 9 1. 2 Výkaz zisku a ztráty 11 1. 3 Doplňující údaje

Terciární vzdělávání

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Třístupňová struktura vysokoškolského vzdělávání: bakalářský studijní program (ISCED 5A), magisterský studijní program

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Třístupňová struktura vysokoškolského vzdělávání: bakalářský studijní program (ISCED 5A), magisterský studijní program

Zpráva o hospodaření. Matematického ústavu Slezské univerzity v Opavě. za rok 2000

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Slezská univerzita v Opavě. Výroční zpráva o hospodaření Slezské univerzity v Opavě za rok 2008

Slezská univerzita v Opavě Výroční zpráva o hospodaření Slezské univerzity v Opavě za rok 2008 Opava, duben 2009 Obsah: Výroční zpráva o hospodaření za rok 2008 Úvod 5 1. Roční účetní závěrka a výrok

Slezská univerzita v Opavě Výroční zpráva o hospodaření Slezské univerzity v Opavě za rok 2008 Opava, duben 2009 Obsah: Výroční zpráva o hospodaření za rok 2008 Úvod 5 1. Roční účetní závěrka a výrok

Slezská univerzita v Opavě. Výroční zpráva o hospodaření Slezské univerzity v Opavě za rok 2010

Slezská univerzita v Opavě Výroční zpráva o hospodaření Slezské univerzity v Opavě za rok 2010 Opava, květen 2011 Obsah: Výroční zpráva o hospodaření za rok 2010 Úvod 5 1. Roční účetní závěrka a výrok

Slezská univerzita v Opavě Výroční zpráva o hospodaření Slezské univerzity v Opavě za rok 2010 Opava, květen 2011 Obsah: Výroční zpráva o hospodaření za rok 2010 Úvod 5 1. Roční účetní závěrka a výrok

ROZPOČET. na rok 2011

č. j. KR/11/00106 11/02424 VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA ROZPOČET Vysoké školy polytechnické Jihlava na rok 2011 Projednaný ve Správní radě VŠPJ dne 2. května 2011 Schválený v Akademickém senátu VŠPJ

č. j. KR/11/00106 11/02424 VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA ROZPOČET Vysoké školy polytechnické Jihlava na rok 2011 Projednaný ve Správní radě VŠPJ dne 2. května 2011 Schválený v Akademickém senátu VŠPJ

Výroční zpráva o hospodaření Univerzity Pardubice

Výroční zpráva o hospodaření Univerzity Pardubice 2010 Výroční zpráva o hospodaření Univerzity Pardubice obsah Úvod 5 1. Roční účetní uzávěrka 7 1.1 Rozvaha (bilance) 9 1.2 Výkaz zisku a ztráty 11 1.3

Výroční zpráva o hospodaření Univerzity Pardubice 2010 Výroční zpráva o hospodaření Univerzity Pardubice obsah Úvod 5 1. Roční účetní uzávěrka 7 1.1 Rozvaha (bilance) 9 1.2 Výkaz zisku a ztráty 11 1.3

1. Roční účetní závěrka

1. Roční účetní závěrka Tabulka č.1.1 ROZVAHA Výkaz Úč 1-01 A K T I V A Č.ř. Stav k 1.1.2002 Stav k 31.12.2002 A B 1 2 A. Stálá aktiva ř.9-15+26-33+41 1 1,394,457.58 1,499,841.01 1. Dlouhodobý nehmotný

1. Roční účetní závěrka Tabulka č.1.1 ROZVAHA Výkaz Úč 1-01 A K T I V A Č.ř. Stav k 1.1.2002 Stav k 31.12.2002 A B 1 2 A. Stálá aktiva ř.9-15+26-33+41 1 1,394,457.58 1,499,841.01 1. Dlouhodobý nehmotný

Neinvestiční prostředky

ROZPOČET FAKULTY ELEKTROTECHNIKY A INFORMATIKY NA ROK 2017 Obecné principy 1) Rozpočet Fakulty elektrotechniky a informatiky je sestavován na základě rozpočtu Univerzity Pardubice a v souladu s principy

ROZPOČET FAKULTY ELEKTROTECHNIKY A INFORMATIKY NA ROK 2017 Obecné principy 1) Rozpočet Fakulty elektrotechniky a informatiky je sestavován na základě rozpočtu Univerzity Pardubice a v souladu s principy

Rozpočet Ostravské univerzity na rok 2018

Rozpočet Ostravské univerzity na rok 2018 Základní principy hospodaření Ostravské univerzity jsou rámcově obsaženy ve Statutu OU, část jedenáctá, Pravidla hospodaření (platnost od 3/2017), která vycházejí

Rozpočet Ostravské univerzity na rok 2018 Základní principy hospodaření Ostravské univerzity jsou rámcově obsaženy ve Statutu OU, část jedenáctá, Pravidla hospodaření (platnost od 3/2017), která vycházejí

Terciární vzdělávání

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Legislativa..(zákon o vysokých školách, školský zákon), vnitřní předpisy VŠ Univerzitní x neuniverzitní VŠ UVV -

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Legislativa..(zákon o vysokých školách, školský zákon), vnitřní předpisy VŠ Univerzitní x neuniverzitní VŠ UVV -

Návrh rozpočtu Ostravské univerzity na rok 2017

Návrh rozpočtu Ostravské univerzity na rok 2017 Základní principy hospodaření Ostravské univerzity jsou rámcově obsaženy v Příloze č. 4 Statutu Ostravské univerzity, Pravidlech hospodaření ve smyslu 20

Návrh rozpočtu Ostravské univerzity na rok 2017 Základní principy hospodaření Ostravské univerzity jsou rámcově obsaženy v Příloze č. 4 Statutu Ostravské univerzity, Pravidlech hospodaření ve smyslu 20

Stav čerpání rozpočtu k a výhled do konce roku 2016

Materiál pro jednání Akademického senátu VŠE v Praze Předkládá: Prof. Ing. Hana Machková, CSc., rektorka Zpracoval: Ing. Libor Svoboda, kvestor Čj. xxxxxxxxxx Stav čerpání rozpočtu k 30. 9. 2016 a výhled

Materiál pro jednání Akademického senátu VŠE v Praze Předkládá: Prof. Ing. Hana Machková, CSc., rektorka Zpracoval: Ing. Libor Svoboda, kvestor Čj. xxxxxxxxxx Stav čerpání rozpočtu k 30. 9. 2016 a výhled

PRAVIDLA HOSPODAŘENÍ ČVUT

Příloha č. 4 ke statutu ČVUT PRAVIDLA HOSPODAŘENÍ ČVUT Článek 1 Obecná ustanovení 1. V oblasti hospodaření se ČVUT řídí zákonem, dalšími obecně závaznými právními předpisy, vnitřními předpisy ČVUT a příkazy

Příloha č. 4 ke statutu ČVUT PRAVIDLA HOSPODAŘENÍ ČVUT Článek 1 Obecná ustanovení 1. V oblasti hospodaření se ČVUT řídí zákonem, dalšími obecně závaznými právními předpisy, vnitřními předpisy ČVUT a příkazy

Výroční zpráva o hospodaření. Univerzita Pardubice. Fakulta zdravotnických studií

2012 Výroční zpráva o hospodaření Univerzita Pardubice Fakulta zdravotnických studií Obsah ÚVOD... 4 1. Neinvestiční výnosy... 5 1.1 Srovnání skutečných výnosů s rozpočtem... 5 2. Neinvestiční náklady...

2012 Výroční zpráva o hospodaření Univerzita Pardubice Fakulta zdravotnických studií Obsah ÚVOD... 4 1. Neinvestiční výnosy... 5 1.1 Srovnání skutečných výnosů s rozpočtem... 5 2. Neinvestiční náklady...

PRAVIDLA HOSPODAŘENÍ ČVUT

Příloha č. 4 ke statutu ČVUT PRAVIDLA HOSPODAŘENÍ ČVUT Článek 1 Obecná ustanovení 1. V oblasti hospodaření se ČVUT řídí zákonem, dalšími obecně závaznými právními předpisy, vnitřními předpisy ČVUT a příkazy

Příloha č. 4 ke statutu ČVUT PRAVIDLA HOSPODAŘENÍ ČVUT Článek 1 Obecná ustanovení 1. V oblasti hospodaření se ČVUT řídí zákonem, dalšími obecně závaznými právními předpisy, vnitřními předpisy ČVUT a příkazy

Obsah Úvod 5 1. Roční účetní závěrka Rozvaha Výkaz zisku a ztráty Doplňující údaje pro veřejné vysoké školy 20 1.

Výroční zpráva o hospodaření Univerzity Pardubice 2008 Výroční zpráva o hospodaření Univerzity Pardubice 2008 Obsah Úvod 5 1. Roční účetní závěrka 7 1.1 Rozvaha 9 1.2 Výkaz zisku a ztráty 11 1.3 Doplňující

Výroční zpráva o hospodaření Univerzity Pardubice 2008 Výroční zpráva o hospodaření Univerzity Pardubice 2008 Obsah Úvod 5 1. Roční účetní závěrka 7 1.1 Rozvaha 9 1.2 Výkaz zisku a ztráty 11 1.3 Doplňující

doc. PhDr. Vladimír Süss, Ph.D., děkan fakulty

21 Zpracovali: doc. ing. Jan Wawrosz, CSc., Helena Kadlecová Předkládá: ing. Tomáš Fořter, tajemník fakulty Schvaluje: doc. PhDr. Vladimír Süss, Ph.D., děkan fakulty doc. MUDr. Eva Kohlíková, CSc., předsedkyně

21 Zpracovali: doc. ing. Jan Wawrosz, CSc., Helena Kadlecová Předkládá: ing. Tomáš Fořter, tajemník fakulty Schvaluje: doc. PhDr. Vladimír Süss, Ph.D., děkan fakulty doc. MUDr. Eva Kohlíková, CSc., předsedkyně

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2010

DOMOV DŮCHODCŮ VELKÉ HAMRY, PŘÍSPĚVKOVÁ ORGANIZACE 468 45 VELKÉ HAMRY 600 IČ: 712 200 03 STATUTÁRNÍ ZÁSTUPCE - JITKA SEMENCOVÁ ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE B/ VYHODNOCENÍ

DOMOV DŮCHODCŮ VELKÉ HAMRY, PŘÍSPĚVKOVÁ ORGANIZACE 468 45 VELKÉ HAMRY 600 IČ: 712 200 03 STATUTÁRNÍ ZÁSTUPCE - JITKA SEMENCOVÁ ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE B/ VYHODNOCENÍ

Univerzita Karlova Pedagogická fakulta Výroční zpráva o hospodaření za rok 2018

Univerzita Karlova Pedagogická fakulta Výroční zpráva o hospodaření za rok 2018 1. Úvod 2. Roční účetní závěrka 3. Analýza výnosů a nákladů 4. Vývoj a konečný stav fondů 5. Stav a pohyb majetku a závazků

Univerzita Karlova Pedagogická fakulta Výroční zpráva o hospodaření za rok 2018 1. Úvod 2. Roční účetní závěrka 3. Analýza výnosů a nákladů 4. Vývoj a konečný stav fondů 5. Stav a pohyb majetku a závazků

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2011

DOMOV DŮCHODCŮ VELKÉ HAMRY, PŘÍSPĚVKOVÁ ORGANIZACE 468 45 VELKÉ HAMRY 600 IČ: 712 200 03 STATUTÁRNÍ ZÁSTUPCE - JITKA SEMENCOVÁ ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV DŮCHODCŮ VELKÉ HAMRY, PŘÍSPĚVKOVÁ ORGANIZACE 468 45 VELKÉ HAMRY 600 IČ: 712 200 03 STATUTÁRNÍ ZÁSTUPCE - JITKA SEMENCOVÁ ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

Přírodovědecká fakulta. Univerzity Jana Evangelisty Purkyně v Ústí nad Labem

Přírodovědecká fakulta Univerzity Jana Evangelisty Purkyně v Ústí nad Labem VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ 2007 14. března 2007 I. Úvod Přírodovědecká fakulta procházela i v dalším, již druhém, roce samostatné

Přírodovědecká fakulta Univerzity Jana Evangelisty Purkyně v Ústí nad Labem VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ 2007 14. března 2007 I. Úvod Přírodovědecká fakulta procházela i v dalším, již druhém, roce samostatné

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ FAKULTY ELEKTROTECHNIKY A INFORMATIKY. Pardubice, květen 2017

2016 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ FAKULTY ELEKTROTECHNIKY A INFORMATIKY Pardubice, květen 2017 1 Předkládá: Ing. Zdeněk Němec, Ph.D. děkan Vypracovala: Ing. Jana Soukupová tajemnice 2 Obsah Úvod... 4 1

2016 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ FAKULTY ELEKTROTECHNIKY A INFORMATIKY Pardubice, květen 2017 1 Předkládá: Ing. Zdeněk Němec, Ph.D. děkan Vypracovala: Ing. Jana Soukupová tajemnice 2 Obsah Úvod... 4 1

Výroční zpráva o hospodaření Vysoké školy technické a ekonomické v Českých Budějovicích za rok 2008

Výroční zpráva o hospodaření Vysoké školy technické a ekonomické v Českých Budějovicích za rok 2008 České Budějovice, duben 2009 OBSAH Úvod... 3 1 Roční účetní závěrka... 4 1.1 Rozvaha (bilance) - v provedení

Výroční zpráva o hospodaření Vysoké školy technické a ekonomické v Českých Budějovicích za rok 2008 České Budějovice, duben 2009 OBSAH Úvod... 3 1 Roční účetní závěrka... 4 1.1 Rozvaha (bilance) - v provedení

UNIVERZITA KARLOVA V PRAZE 2. lékařská fakulta

UNIVERZITA KARLOVA V PRAZE 2. lékařská fakulta Výroční zpráva o hospodaření za rok 2014 Úvod Výroční zpráva o hospodaření 2. lékařské fakulty Univerzity Karlovy v Praze za rok 2014 podává podrobný přehled

UNIVERZITA KARLOVA V PRAZE 2. lékařská fakulta Výroční zpráva o hospodaření za rok 2014 Úvod Výroční zpráva o hospodaření 2. lékařské fakulty Univerzity Karlovy v Praze za rok 2014 podává podrobný přehled

Výroční zpráva o hospodaření za rok 2011 Fakulta strojní TU v Liberci

Výroční zpráva o hospodaření za rok 2011 Fakulta strojní TU v Liberci TECHNICKÁ UNIVERZITA V LIBERCI Fakulta strojní Studentská 1402/2 461 17 Liberec 1 Výroční zpráva o hospodaření FS TUL 2011 1.1 Textová

Výroční zpráva o hospodaření za rok 2011 Fakulta strojní TU v Liberci TECHNICKÁ UNIVERZITA V LIBERCI Fakulta strojní Studentská 1402/2 461 17 Liberec 1 Výroční zpráva o hospodaření FS TUL 2011 1.1 Textová

Zásady rozpočtových pravidel na PEF MENDELU

Zásady rozpočtových pravidel na PEF MENDELU Zásady rozpočtových pravidel plní funkci důvodové zprávy k rozpočtu fakulty. Vycházejí ze Zásad tvorby a správy rozpočtu Mendelovy univerzity v Brně pro příslušný

Zásady rozpočtových pravidel na PEF MENDELU Zásady rozpočtových pravidel plní funkci důvodové zprávy k rozpočtu fakulty. Vycházejí ze Zásad tvorby a správy rozpočtu Mendelovy univerzity v Brně pro příslušný

ZÁKLADNÍ ÚDAJE O HOSPODAŘENÍ ŠKOLY V ROCE 2013

ZÁKLADNÍ ÚDAJE O HOSPODAŘENÍ ŠKOLY V ROCE 2013 Základní údaje se uvádějí za kalendářní rok, ve kterém byl zahájen školní rok, za který je zpracována výroční zpráva školy. Tyto údaje jsou členěny do následujících

ZÁKLADNÍ ÚDAJE O HOSPODAŘENÍ ŠKOLY V ROCE 2013 Základní údaje se uvádějí za kalendářní rok, ve kterém byl zahájen školní rok, za který je zpracována výroční zpráva školy. Tyto údaje jsou členěny do následujících

Zpráva o hospodaření Matematického ústavu v Opavě Slezské univerzity v Opavě za rok 2005

Zpráva o hospodaření Matematického ústavu v Opavě Slezské univerzity v Opavě za rok 2005 Opava, únor 2006 Obsah Úvod... 4 1. Roční účetní závěrka. 6 1.1 Rozvaha.. 6 1.2 Výkaz zisku a ztráty... 9 1.3 Doplňující

Zpráva o hospodaření Matematického ústavu v Opavě Slezské univerzity v Opavě za rok 2005 Opava, únor 2006 Obsah Úvod... 4 1. Roční účetní závěrka. 6 1.1 Rozvaha.. 6 1.2 Výkaz zisku a ztráty... 9 1.3 Doplňující

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ DOPRAVNÍ FAKULTY JANA PERNERA UNIVERZITY PARDUBICE

1 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ DOPRAVNÍ FAKULTY JANA PERNERA UNIVERZITY PARDUBICE 2017 2 Předkládá: doc. Ing. Libor Švadlenka, Ph.D. děkan Vypracovala: Ing. Lucie Tucauerová tajemník 3 Obsah: 1. ÚVOD...5

1 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ DOPRAVNÍ FAKULTY JANA PERNERA UNIVERZITY PARDUBICE 2017 2 Předkládá: doc. Ing. Libor Švadlenka, Ph.D. děkan Vypracovala: Ing. Lucie Tucauerová tajemník 3 Obsah: 1. ÚVOD...5

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2004

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2004 OBSAH OBSAH... 2 ÚVOD... 5 Základní charakteristika úkolů... 5 Bilance hospodaření... 8 Stav dlouhodobého hmotného majetku k

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2004 OBSAH OBSAH... 2 ÚVOD... 5 Základní charakteristika úkolů... 5 Bilance hospodaření... 8 Stav dlouhodobého hmotného majetku k

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ FAKULTY ELEKTROTECHNIKY A INFORMATIKY UNIVERZITY PARDUBICE ZA ROK 2008

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ FAKULTY ELEKTROTECHNIKY A INFORMATIKY UNIVERZITY PARDUBICE ZA ROK 2008 Pardubice, březen 2009 Předkládá: doc. Ing. Simeon Karamazov, Dr. děkan Vypracovali: doc. Ing. Simeon

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ FAKULTY ELEKTROTECHNIKY A INFORMATIKY UNIVERZITY PARDUBICE ZA ROK 2008 Pardubice, březen 2009 Předkládá: doc. Ing. Simeon Karamazov, Dr. děkan Vypracovali: doc. Ing. Simeon

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA č.j.: KR/06/00149-02041 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ Vysoké školy polytechnické Jihlava za rok 2006 Schválena Akademickým senátem VŠPJ dne 18. dubna 2007 Projednána Správní

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA č.j.: KR/06/00149-02041 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ Vysoké školy polytechnické Jihlava za rok 2006 Schválena Akademickým senátem VŠPJ dne 18. dubna 2007 Projednána Správní

Výroční zpráva o hospodaření. Vysoké školy ekonomické v Praze. za rok 2010

Výroční zpráva o hospodaření Vysoké školy ekonomické v Praze za rok 2010 Praha, květen 2011 Vysoká škola ekonomická v Praze, Nakladatelství Oeconomica Praha 2011 ISBN 978-80-245-1775-9 Obsah - Výroční

Výroční zpráva o hospodaření Vysoké školy ekonomické v Praze za rok 2010 Praha, květen 2011 Vysoká škola ekonomická v Praze, Nakladatelství Oeconomica Praha 2011 ISBN 978-80-245-1775-9 Obsah - Výroční

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA č.j.: KR/06/00196 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ Vysoké školy polytechnické Jihlava za rok 2005 Schváleno Akademickým senátem VŠPJ dne 4. května 2006 Projednáno Správní

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA č.j.: KR/06/00196 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ Vysoké školy polytechnické Jihlava za rok 2005 Schváleno Akademickým senátem VŠPJ dne 4. května 2006 Projednáno Správní

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2001 OBSAH ÚVOD... 5 1. ROČNÍ ÚČETNÍ ZÁVĚRKA, VÝROK AUDITORA K ÚČETNÍ ZÁVĚRCE... 9 1.1. ROZVAHA... 9 Tabulka č. 1.1 ROZVAHA... 9

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2001 OBSAH ÚVOD... 5 1. ROČNÍ ÚČETNÍ ZÁVĚRKA, VÝROK AUDITORA K ÚČETNÍ ZÁVĚRCE... 9 1.1. ROZVAHA... 9 Tabulka č. 1.1 ROZVAHA... 9

Výroční zpráva o hospodaření za rok 2000

Vysoká škola chemicko-technologická v Praze veřejná vysoká škola Výroční zpráva o hospodaření za rok 2000 Předkládá doc. Ing. Josef Koubek, CSc. rektor Zpracoval doc. Ing. Tomáš Bartovský, CSc., kvestor

Vysoká škola chemicko-technologická v Praze veřejná vysoká škola Výroční zpráva o hospodaření za rok 2000 Předkládá doc. Ing. Josef Koubek, CSc. rektor Zpracoval doc. Ing. Tomáš Bartovský, CSc., kvestor

Údaje o zpracovateli. Dům zahraniční spolupráce

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace - podle platné zřizovací listiny: Adresa sídla zpracovatele: Dům zahraniční spolupráce Adresa poštovní: IČ: Bankovní spojení: 613639 Na Poříčí

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace - podle platné zřizovací listiny: Adresa sídla zpracovatele: Dům zahraniční spolupráce Adresa poštovní: IČ: Bankovní spojení: 613639 Na Poříčí

ke zprávě o činnosti a plnění úkolů příspěvkové organizace za rok 2005

Příspěvková organizace: Příloha GYMNÁZIUM A SPORTOVNÍ GYMNÁZIUM VRBNO p.p. IČ : 70645566 Tabulková část ke zprávě o činnosti a plnění úkolů příspěvkové organizace za rok 2005 Tabulka č. 1 - Přehled výnosů

Příspěvková organizace: Příloha GYMNÁZIUM A SPORTOVNÍ GYMNÁZIUM VRBNO p.p. IČ : 70645566 Tabulková část ke zprávě o činnosti a plnění úkolů příspěvkové organizace za rok 2005 Tabulka č. 1 - Přehled výnosů

obsah Úvod 5 1. Roční účetní závěrka Rozvaha Výkaz zisku a ztráty Doplňující údaje pro veřejné vysoké školy 20 1.

Výroční zpráva o hospodaření Univerzity Pardubice 2007 Výroční zpráva o hospodaření Univerzity Pardubice 2007 obsah Úvod 5 1. Roční účetní závěrka 7 1.1 Rozvaha 9 1.2 Výkaz zisku a ztráty 11 1.3 Doplňující

Výroční zpráva o hospodaření Univerzity Pardubice 2007 Výroční zpráva o hospodaření Univerzity Pardubice 2007 obsah Úvod 5 1. Roční účetní závěrka 7 1.1 Rozvaha 9 1.2 Výkaz zisku a ztráty 11 1.3 Doplňující

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2003

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2003 OBSAH ÚVOD... 5 1. ROČNÍ ÚČETNÍ ZÁVĚRKA, VÝROK AUDITORA K ÚČETNÍ ZÁVĚRCE... 10 1.1. ROZVAHA... 10 Tabulka č. 1.1 ROZVAHA (BEZ

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2003 OBSAH ÚVOD... 5 1. ROČNÍ ÚČETNÍ ZÁVĚRKA, VÝROK AUDITORA K ÚČETNÍ ZÁVĚRCE... 10 1.1. ROZVAHA... 10 Tabulka č. 1.1 ROZVAHA (BEZ

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Výroční zpráva o hospodaření Fakulta zdravotnických studií Univerzita Pardubice

Výroční zpráva o hospodaření Fakulta zdravotnických studií Univerzita Pardubice OBSAH OBSAH ÚVOD...5 1. NEINVESTIČNÍ VÝNOSY...7 1.1 Srovnání skutečných výnosů s rozpočtem...7 2. NEINVESTIČNÍ NÁKLADY...

Výroční zpráva o hospodaření Fakulta zdravotnických studií Univerzita Pardubice OBSAH OBSAH ÚVOD...5 1. NEINVESTIČNÍ VÝNOSY...7 1.1 Srovnání skutečných výnosů s rozpočtem...7 2. NEINVESTIČNÍ NÁKLADY...

Rozpočet roku 2017 č. 410/2009 Sb. 01. NÁKLADY CELKEM - účtová třída 5

odvětví: školství účet dle vyhl. Přehled nákladů a výnosů příspěvkové organizace na rok 2017 Gymnázium, Frýdlant, Mládeže 884, příspěvková oragnizace (hlavní činnost) Skutečnost roku 2015 Skutečnost roku

odvětví: školství účet dle vyhl. Přehled nákladů a výnosů příspěvkové organizace na rok 2017 Gymnázium, Frýdlant, Mládeže 884, příspěvková oragnizace (hlavní činnost) Skutečnost roku 2015 Skutečnost roku

Zpráva o hospodaření příspěvkové organizace Základní škola Dolní Tošanovice a Mateřská škola Horní Tošanovice za rok 2008

Základní škola Dolní Tošanovice a Mateřská škola Horní Tošanovice - příspěvková organizace, Dolní Tošanovice č.22, 739 53 Hnojník Zpráva o hospodaření příspěvkové organizace Základní škola Dolní Tošanovice

Základní škola Dolní Tošanovice a Mateřská škola Horní Tošanovice - příspěvková organizace, Dolní Tošanovice č.22, 739 53 Hnojník Zpráva o hospodaření příspěvkové organizace Základní škola Dolní Tošanovice

Předkládá: Vypracoval: prof. Ing. Bohumil Culek, CSc. děkan. Ing. Pavel Šturma tajemník

1 Předkládá: prof. Ing. Bohumil Culek, CSc. děkan Vypracoval: Ing. Pavel Šturma tajemník 2 Obsah: 1. Úvod 4 2. Neinvestiční výnosy.. 5 3. Neinvestiční náklady 8 4. Tvorba a čerpání investičních prostředků...

1 Předkládá: prof. Ing. Bohumil Culek, CSc. děkan Vypracoval: Ing. Pavel Šturma tajemník 2 Obsah: 1. Úvod 4 2. Neinvestiční výnosy.. 5 3. Neinvestiční náklady 8 4. Tvorba a čerpání investičních prostředků...

Výroční zpráva o hospodaření Univerzity Karlovy v Praze

Výroční zpráva o hospodaření Univerzity Karlovy v Praze Výroční zpráva o hospodaření Univerzity Karlovy v Praze za rok 2005 Univerzita Karlova v Praze 2006 Bez písemného svolení vydavatele a ostatních

Výroční zpráva o hospodaření Univerzity Karlovy v Praze Výroční zpráva o hospodaření Univerzity Karlovy v Praze za rok 2005 Univerzita Karlova v Praze 2006 Bez písemného svolení vydavatele a ostatních

Předkládá: Vypracoval: doc. Ing. Libor Švadlenka, Ph.D. děkan. Ing. Pavel Šturma tajemník

Výroční zpráva o hospodaření Dopravní fakulty Jana Pernera Univerzity Pardubice 2016 Předkládá: doc. Ing. Libor Švadlenka, Ph.D. děkan Vypracoval: Ing. Pavel Šturma tajemník 2 Obsah: 1. ÚVOD... 4 2. NEINVESTIČNÍ

Výroční zpráva o hospodaření Dopravní fakulty Jana Pernera Univerzity Pardubice 2016 Předkládá: doc. Ing. Libor Švadlenka, Ph.D. děkan Vypracoval: Ing. Pavel Šturma tajemník 2 Obsah: 1. ÚVOD... 4 2. NEINVESTIČNÍ

Základní škola a mateřská škola Polkovice, příspěvková organizace Polkovice 85 IČ:

Organizace: Základní škola a mateřská škola Polkovice, příspěvková organizace 751 44 Polkovice 85 IČ: 75029219 Výroční zpráva hospodaření organizace za rok 2017 Zřizovatel: Obec Polkovice Statutární orgán:

Organizace: Základní škola a mateřská škola Polkovice, příspěvková organizace 751 44 Polkovice 85 IČ: 75029219 Výroční zpráva hospodaření organizace za rok 2017 Zřizovatel: Obec Polkovice Statutární orgán:

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ za rok 2000 2 Výroční zpráva o hospodaření veřejné vysoké školy České zemědělské univerzity v Praze je vypracována na základě Osnovy, která

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ za rok 2000 2 Výroční zpráva o hospodaření veřejné vysoké školy České zemědělské univerzity v Praze je vypracována na základě Osnovy, která

Výroční zpráva o hospodaření Fakulty zdravotnických studií Univerzity Pardubice 2013

Výroční zpráva o hospodaření Fakulty zdravotnických studií Univerzity Pardubice 2013 Obsah 1 Úvod... 3 2 Neinvestiční výnosy... 5 2.1 Srovnání skutečných výnosů s rozpočtem... 6 3 Neinvestiční náklady...

Výroční zpráva o hospodaření Fakulty zdravotnických studií Univerzity Pardubice 2013 Obsah 1 Úvod... 3 2 Neinvestiční výnosy... 5 2.1 Srovnání skutečných výnosů s rozpočtem... 6 3 Neinvestiční náklady...

853,20 tis. Kč. 36,00 tis. Kč

Závěrečný účet hospodaření města Rtyně v Podkrkonoší za rok 2007 Upravený rozpočet města Rtyně v Podkrkonoší předpokládal: - příjmy 37 119,23 tis. Kč - výdaje 34 849,90 tis. Kč - financování -2 269,33

Závěrečný účet hospodaření města Rtyně v Podkrkonoší za rok 2007 Upravený rozpočet města Rtyně v Podkrkonoší předpokládal: - příjmy 37 119,23 tis. Kč - výdaje 34 849,90 tis. Kč - financování -2 269,33

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2009

DOMOV SLUNEČNÍ DVUR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 47161 JESTŘEBÍ, IČ: 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV SLUNEČNÍ DVUR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 47161 JESTŘEBÍ, IČ: 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2010

UNIVERZITA PALACKÉHO V OLOMOUCI VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2010 OLOMOUC květen 2011 O B S A H Úvod... 4 1 Roční účetní závěrka... 5 1.1.1 Rozvaha sumář... 5 1.2 Výkaz zisku a ztráty sumář... 10

UNIVERZITA PALACKÉHO V OLOMOUCI VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2010 OLOMOUC květen 2011 O B S A H Úvod... 4 1 Roční účetní závěrka... 5 1.1.1 Rozvaha sumář... 5 1.2 Výkaz zisku a ztráty sumář... 10

Zpráva o hospodaření Matematického ústavu v Opavě Slezské univerzity v Opavě za rok 2006

Zpráva o hospodaření Matematického ústavu v Opavě Slezské univerzity v Opavě za rok 2006 Opava, únor 2007 Obsah Úvod... 4 1. Roční účetní závěrka. 6 1.1 Rozvaha.. 6 1.2 Výkaz zisku a ztráty... 9 1.3 Doplňující

Zpráva o hospodaření Matematického ústavu v Opavě Slezské univerzity v Opavě za rok 2006 Opava, únor 2007 Obsah Úvod... 4 1. Roční účetní závěrka. 6 1.1 Rozvaha.. 6 1.2 Výkaz zisku a ztráty... 9 1.3 Doplňující

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2012

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2002 OBSAH ÚVOD... 5 1. ROČNÍ ÚČETNÍ ZÁVĚRKA, VÝROK AUDITORA K ÚČETNÍ ZÁVĚRCE... 10 1.1. ROZVAHA... 10 Tabulka č. 1.1 ROZVAHA...

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2002 OBSAH ÚVOD... 5 1. ROČNÍ ÚČETNÍ ZÁVĚRKA, VÝROK AUDITORA K ÚČETNÍ ZÁVĚRCE... 10 1.1. ROZVAHA... 10 Tabulka č. 1.1 ROZVAHA...

Údaje o zpracovateli

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace - podle platné zřizovací listiny: Adresa sídla zpracovatele: Adresa poštovní: Centrum pro zjišťování výsledků vzdělávání Jankovcova 933/63 170

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace - podle platné zřizovací listiny: Adresa sídla zpracovatele: Adresa poštovní: Centrum pro zjišťování výsledků vzdělávání Jankovcova 933/63 170

Základní škola a Mateřská škola Jablonec nad Nisou, Kamenná 404/4, příspěvková organizace

odvětví: školství Příloha č. 1 číslo organizace 1462 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 p.č. účet dle vyhl. ukazatel Skutečnost roku 2016 Skutečnost roku 2017

odvětví: školství Příloha č. 1 číslo organizace 1462 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 p.č. účet dle vyhl. ukazatel Skutečnost roku 2016 Skutečnost roku 2017

ZÁKLADNÍ UMĚLECKÁ ŠKOLA BOJKOVICE IČ

STANOVISKO OŠMS ZK PRO HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ PŘÍSPĚVKOVÉ ORGANIZACE ZŘIZOVANÉ ZLÍNSKÝM KRAJEM ZA ROK 2016 ZÁKLADNÍ UMĚLECKÁ ŠKOLA BOJKOVICE IČ 46254331 1. ZÁVAZNÉ UKAZATELE ROZPOČTU PRO ROK 2016

STANOVISKO OŠMS ZK PRO HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ PŘÍSPĚVKOVÉ ORGANIZACE ZŘIZOVANÉ ZLÍNSKÝM KRAJEM ZA ROK 2016 ZÁKLADNÍ UMĚLECKÁ ŠKOLA BOJKOVICE IČ 46254331 1. ZÁVAZNÉ UKAZATELE ROZPOČTU PRO ROK 2016

Předkládá: Vypracoval: doc. Ing. Ivo Drahotský, Ph.D. děkan. Ing. Pavel Šturma tajemník

Výroční zpráva o hospodaření Dopravní fakulty Jana Pernera Univerzity Pardubice 2013 Předkládá: doc. Ing. Ivo Drahotský, Ph.D. děkan Vypracoval: Ing. Pavel Šturma tajemník 2 Obsah: 1. Úvod... 4 2. Neinvestiční

Výroční zpráva o hospodaření Dopravní fakulty Jana Pernera Univerzity Pardubice 2013 Předkládá: doc. Ing. Ivo Drahotský, Ph.D. děkan Vypracoval: Ing. Pavel Šturma tajemník 2 Obsah: 1. Úvod... 4 2. Neinvestiční

Výroční zpráva o hospodaření Univerzity Karlovy v Praze

Výroční zpráva o hospodaření Univerzity Karlovy v Praze Výroční zpráva o hospodaření Univerzity Karlovy v Praze za rok 2008 Univerzita Karlova v Praze 2009 Bez písemného svolení vydavatele a ostatních

Výroční zpráva o hospodaření Univerzity Karlovy v Praze Výroční zpráva o hospodaření Univerzity Karlovy v Praze za rok 2008 Univerzita Karlova v Praze 2009 Bez písemného svolení vydavatele a ostatních

VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ

UNIVERZITA PALACKÉHO V OLOMOUCI VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2003 Olomouc květen 2004 Obsah Úvod...3 1. Roční účetní závěrka...4 tab. 1.1 Rozvaha sumář... 4 tab. 1.1.a Rozvaha bilance... 7 tab.

UNIVERZITA PALACKÉHO V OLOMOUCI VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ZA ROK 2003 Olomouc květen 2004 Obsah Úvod...3 1. Roční účetní závěrka...4 tab. 1.1 Rozvaha sumář... 4 tab. 1.1.a Rozvaha bilance... 7 tab.

Pravidla sestavování rozpočtu Fakulty sociálních studií MU pro kalendářní rok 2015

Směrnice FSS č. 2/2015 č.j.: MU-IS/5847/2015/194347/FSS-2 Pravidla sestavování rozpočtu Fakulty sociálních studií MU pro kalendářní rok 2015 Podle 28 odst. 1 zákona č. 111/1998 Sb., o vysokých školách