Daňová evidence i účetnictví musí být průkaznou, a proto musí být zápisy v ní doloženy doklady.

|

|

|

- Vít Sedláček

- před 8 lety

- Počet zobrazení:

Transkript

1 Účetní dokumentace

2 Daňová evidence i účetnictví musí být průkaznou, a proto musí být zápisy v ní doloženy doklady. Pouze díky dokladům je možná kontrola, zda podnikatelé vykázali skutečné daňové příjmy a výdaje, ze kterých je určen základ daně z příjmů. Účetním záznamem zápis v účetnictví, který nám dává informace o pohybu a stavu majetku, závazků, nákladů, výnosů a hospodářského výsledku.

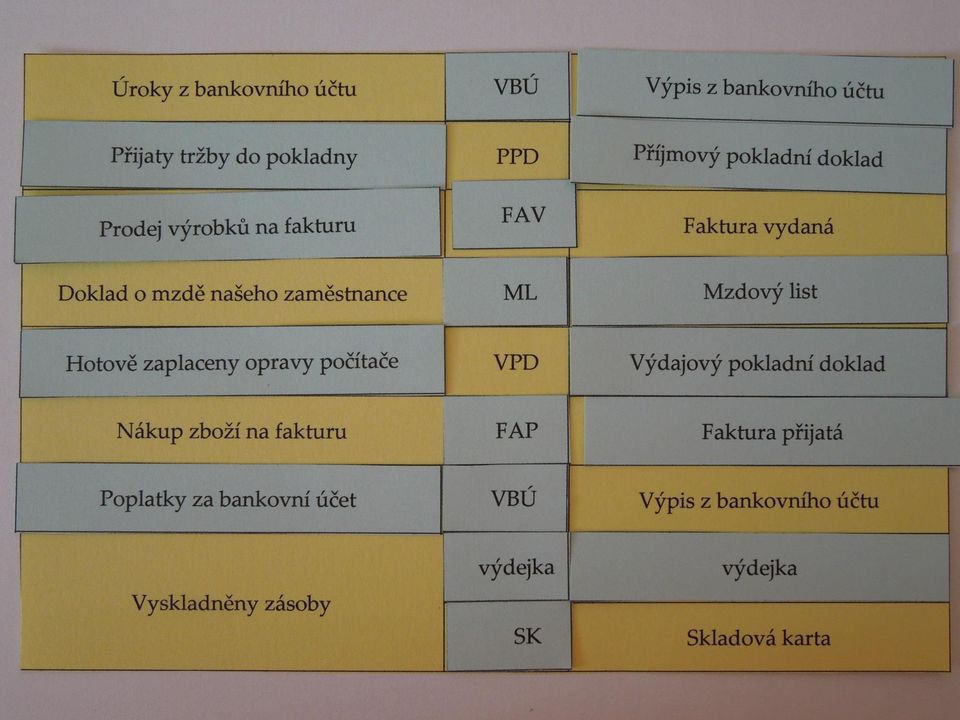

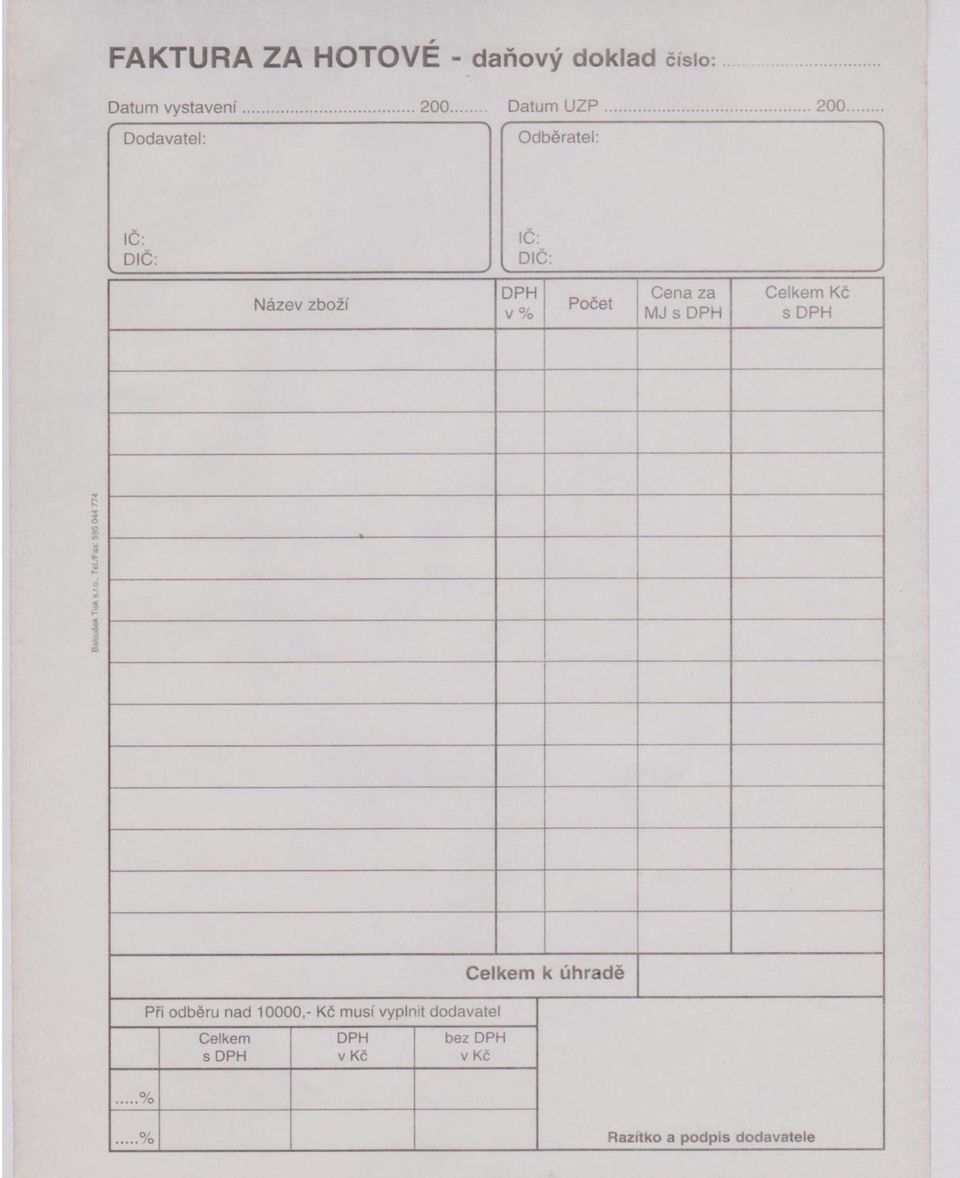

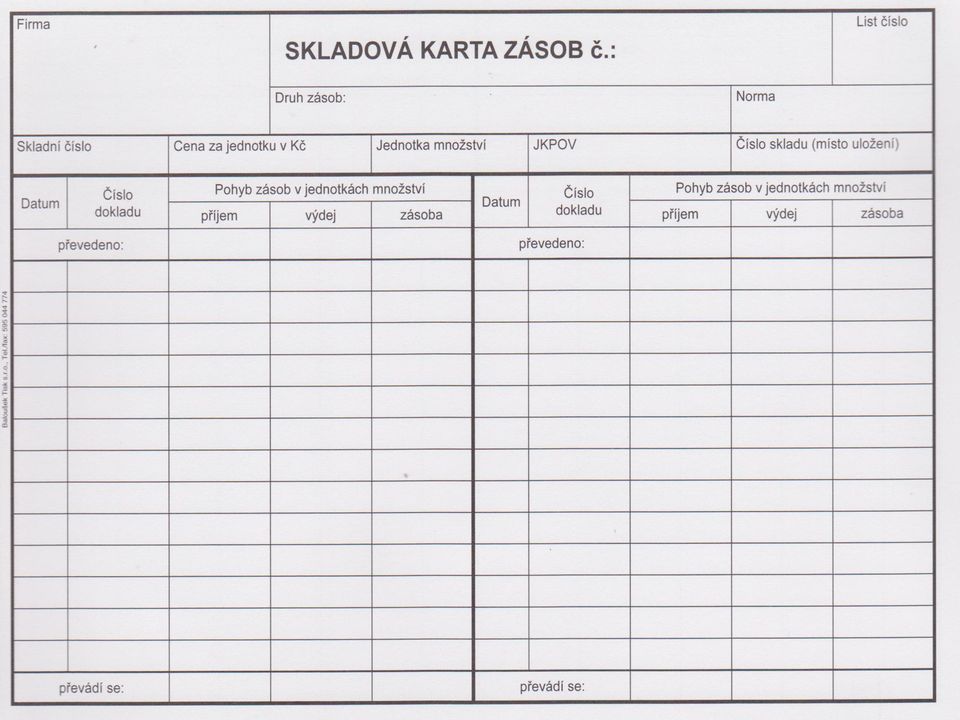

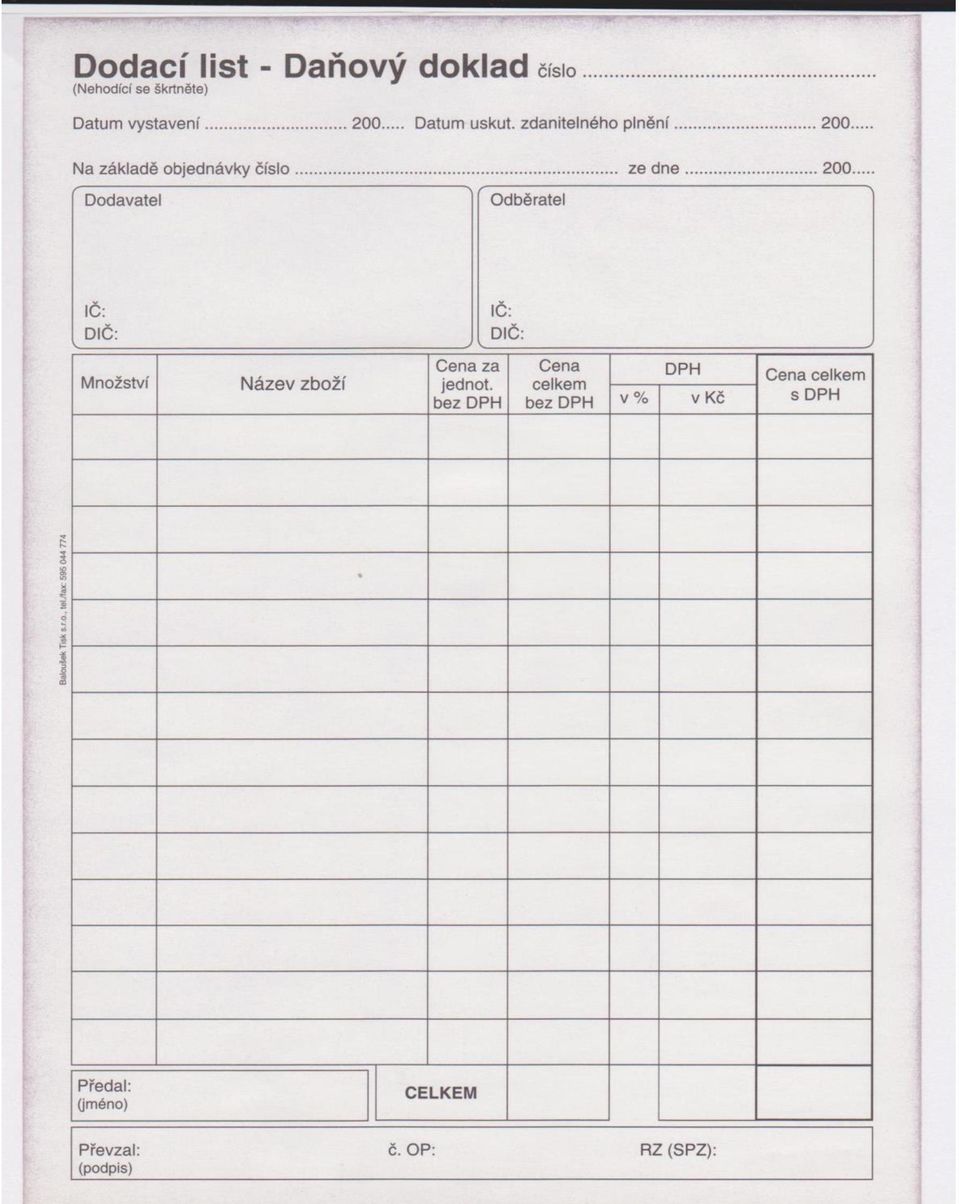

3 Příklady účetních dokladů: ÚČETNÍ DOKLAD ÚČETNÍ PŘÍPAD Příjmový pokladní doklad (PPD)... Příjem peněz do pokladny Výdajový pokladní doklad (VPD).. Výpis z bankovního účtu (VBÚ). Příjemka.. Výdej peněz z pokladny Informace banky o stavu a pohybech na účtech Příjem zásob do skladu Výdejka Výdej zásob ze skladu Skladová karta.. Změna stavu zásob Faktura vydaná (FAV) - odběratelská.. Prodej výrobků, zboží, služeb Faktura přijatá (FAP) - dodavatelská Nákup výrobků, zboží, služeb Paragon.. Vnitřní účetní doklad. doklady, Mzdový list Nákup za hotové do Kč Vnitřní operace (opravné evidence odpisů,atd.) Informace o mzdě

- odběratelská.")

4 Faktura přijatá naše firma od dodavatele nakoupila výrobky, zboží nebo poskytnuté služby. Po přijetí této faktury vzniká naší firmě ode dne zaplacení vůči dodavateli závazek (dluh). Ke dni zaplacení dodavateli závazek zaniká. Faktura vydaná naše firma prodala výrobky, zboží nebo poskytla služby odběrateli. Vůči odběrateli vzniká pohledávka (čekáme na zaplacení). Ke dni přijetí úhrady od odběratele pohledávka zaniká (je vyrovnána). Jsou vyhotovovány ve 2 provedeních, 1 obdrží odběratel, druhou si naše firma ponechá.

. Ke dni přijetí úhrady od odběratele pohledávka zaniká (je vyrovnána).")

5

6

7 Příklad- Jaké použiji doklady: 1. Příjem peněz do pokladny za poskytnutí služby 2. Nakoupím zboží a zaplatím jej z BÚ 3. Prodám zboží za hotové 4. Přijmu zaměstnance a zaeviduji jeho osobní údaje a vypočítám jeho mzdu 5. Umístím zboží do skladu k pozdějšímu použití 6. Vyskladním nepoužitelný materiál z důvodu vytopení skladu 7. Prodám plně odepsaný stroj za hotové 8. V kanceláři chybí papíry do tiskárny, zažádám o ně vedoucí skladového oddělení a ona mi je na podpis vydá

8 Požadavky na účetní dokumentaci pravdivá účetní případy musí být zapsány tak, jak se skutečně staly, chronologicky (časově) za sebou. průkazná každý doklad musí obsahovat své náležitosti (název, množství, cena, datum). pohotová kdykoliv umožnit získat informace o okamžitém stavu majetku podniku. trvanlivá záznamy musí být nesmazatelné a účetní knihy nebo diskety se musí chránit před zničením. Nejlépe ji okopírovat a naskenovat.

9 Vyhotovování dokladů Doklady se vyhotovují bez zbytečného odkladu Doklady mohou být vypisovány ručně nebo vyhotovovány v tiskárnách počítačů

10 Druhy účetních dokladů 1. Podle místa vzniku: vnitřní (interní) vznikají uvnitř účetní jednotky příjemky, výdejky, výplatní listina vnější (externí) doklady, které mají vztah k okolí podniku FAP, FAV, VBÚ, PPD, VPD

doklady, které mají vztah k okolí")

11 2. Podle počtu dokumentovaných úč. případů: jednotlivé na faktuře je 1 položka. sběrné soustřeďují více jednotlivých dokladů téhož druhu za určitý časový úsek (týden, měsíc, dekáda). Na faktuře je více položek.

.")

12 Příklad: 1. Nákup na fakturu od dodavatele 2. Dodávka materiálu na sklad 3. Výdej materiálu ze skladu 4. Prodej výrobků na fakturu (odběratelovi) 5. Úhrada faktury odběratelem hotově 6. Úhrada faktury z banky 7. Příjem peněz do pokladny

13 Budeme vypisovat:

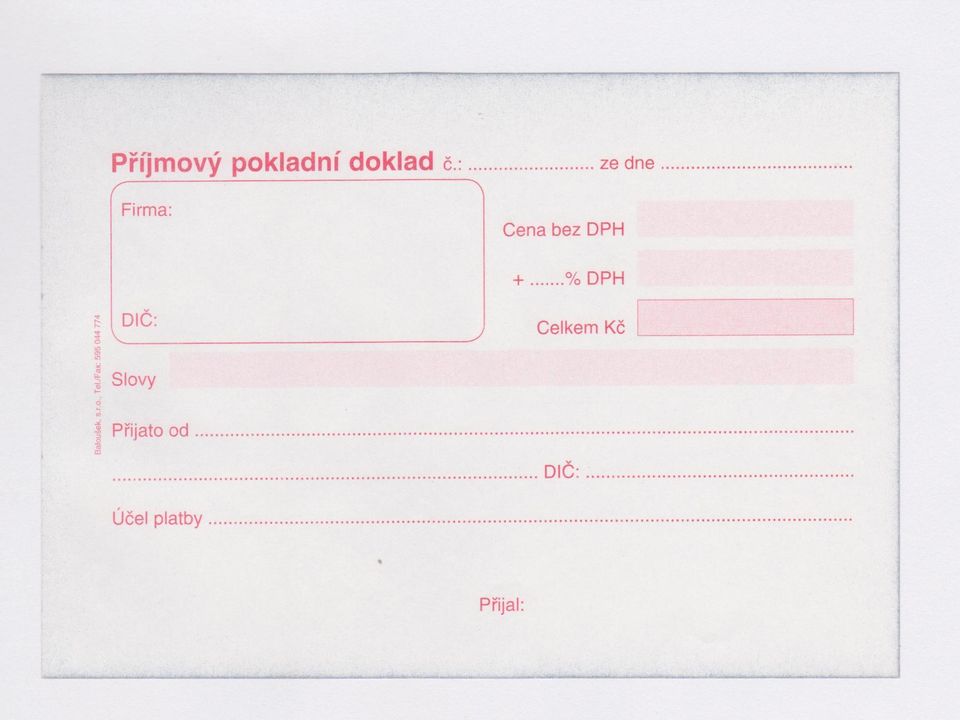

14

15

16

17

18

19

20 Náležitosti účetních dokladů

21 Náležitosti účetních dokladů Označení účetního dokladu - bankovní výpis VBÚ/1, výdajový pokladní doklad VPD1. Obsah účetního případu (za co ten doklad je) např. nákup materiálu, cestovné,. Označení účastníků Právnická osoba (PO) obchodní jméno + sídlo firmy; Fyzická osoba (FO) jméno, příjmení, bydliště, rodné číslo. Peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství 4 207,50 Kč nebo 153 kg po 27,50 Kč

22 Datum vyhotovení účetního dokladu jedná se o okamžik, kdy je doklad fyzicky vytvořen 13. září 2005 nebo Datum uskutečnění účetního případu je den, ve kterém dojde k platbě Podpis osoby odpovědné za účetní případ a osoby odpovědné za jeho zaúčtování

23 Zákon stanoví povinné náležitosti každého účetního dokladu, ne už jeho formu, ani typ. Je tedy jedno, kam a jakým způsobem doplníme další předepsané náležitosti rozhodné pro vznik účetního dokladu.

24 PŘÍKLAD: Vypište výdajový pokladní doklad Firma ABC, s.r.o. Charbulova 106, Brno , DIČ CZ123456, dne vystavila výdajový pokladní doklad č.25. Tato firma nakupovala olejové a temperové barvy od firmy BARVIČKA,a.s. BARVIČKA, a.s. má sídlo Náměstí svobody 126, Praha , DIĆ CZ ABC, s.r.o. platila cenu bez DPH je 4 000Kč, DPH je 21 % (DPH a celkovou cenu dopočítejte). Odpovědným pracovníkem, který vydal tento doklad jste VY a razítko si také vymyslete.

25 Vypište příjmový pokladní doklad Firma ABC, s.r.o. Charbulova 106, Brno , DIČ CZ123456, dne vystavila příjmový pokladní doklad č. 25. Tato firma prodala olejové a temperové barvy firmě BARVIČKA,a.s. BARVIČKA, a.s. má sídlo Náměstí svobody 126, Praha , DIĆ CZ ABC, s.r.o. přijala částku bez DPH je 4 000Kč, DPH je 21 % (DPH a celkovou cenu dopočítejte). Odpovědným pracovníkem, který vydal tento doklad jste VY a razítko si také vymyslete.

26 Oběh účetních dokladů

27 Proces oběhu účetního dokladu neprobíhá ve všech účetních jednotkách stejně záleží zejména na organizačním uspořádání firmy. V jednoduché organizační struktuře, kde vlastník je zároveň zaměstnancem, účetním, pokladníkem apod. bude oběh dokladů postrádat smysl. Naopak v účetní jednotce, kde je složitá organizační struktura podniku, je stanovení pravidel oběhu účetních dokladů nutné. V takovém případě se vytváří vnitropodniková směrnice, která zajišťuje plynulý pohyb dokladů v rámci účetní jednotky.

28 Přezkoušení správnosti Příprava k zaúčtování Zaúčtování Archivace Skartace Věcná stránka Třídění Účetní zápisy Příruční archiv Skartovačka Formální stránka Evidence Archiv firmy Spalovna Číslování Poznámka o zaúčtování Účtovací předpis

29 Postup oběhu dokladů: 1. Přezkoušení správnosti Kontrola účetního dokladu z hlediska věcné a formální stránky. Věcná stránka se týká prověření správnosti údajů na účetním dokladu, např. kontrola, zda faktura za nákup zboží odpovídá skutečně dodanému množství, druhu a jakosti, zda byly účtovány smluvené ceny. Součástí přezkoušení je i početní kontrola, která má ověřit správnost výpočtů, které jsou v účetním dokladu provedeny. Formální stránka se zaměřuje na ověření úplnosti náležitostí účetního dokladu.

30 2. Příprava k zaúčtování Příprava dokladů k zaúčtování zahrnuje tyto činnosti: třídění dokladů, označování dokladů (přidělení čísla), evidence (zápis do pomocných účetních knih), určení účtovacího předpisu (stanovení účtů a jejich stran).

31 3. Zaúčtování dokladů (účetní zápisy v účetních knihách, poznámka o zaúčtování datum a podpis) 4. Úschova dokladů (založení do pořadačů) Účetní doklady jsou důležitým průkazním materiálem, a proto musí být pečlivě uchovány, aby je bylo možno použít při kontrole a při objasnění později vzniklých nesrovnalostí. Uschovat se mohou v příručním archivu nebo v samostatné místnosti určené pro úschovu dokladů.

32 Podnikatel je povinen uschovat veškeré účetní písemnosti po dobu stanovenou uschovacími lhůtami podle zákona o účetnictví: účetní závěrka a výroční zpráva 10 let účetní doklady, účetní knihy, účetní rozvrhy, odpisový plán, inventurní soupisy, - 5 let mzdové listy nebo účetní záznamy pro důchodové pojištění - 30 let.

33 5. Skartace Po uplynutí doby stanovené pro archivování dochází k vyřazení účetních dokladů, tj. ke skartaci. Máme příruční skartovačku nebo se připraví velký kontejner a doklady se odvezou do spalovny.

34 Doplňte oběh účetního dokladu:

35 Účetní zápisy v účetních knihách

36 Účetní případy se zaznamenávají účetními zápisy do účetních knih. Účtuje se: v deníku, ve kterém se účetní zápisy uspořádají z hlediska časového (chronologicky) a jímž prokazují zaúčtování všech účetních případů v účetním období, v hlavní knize, v níž účetní zápisy uspořádají z hlediska věcného (systematicky), v knihách analytické evidence, v nichž podrobně rozvádějí účetní zápisy hlavní knihy, obsahují podrobnější údaje k daným syntetickým účtům.

37 Význam deníku zabraňuje dodatečným úpravám, vpisování účetních případů, spojuje doklady s hlavní knihou, postup je doklad deník hlavní kniha, má kontrolní funkci součet strany DAL = součet strany MáDáti.

38

39 Hlavní kniha zahrnuje soubor všech účtů, které účetní jednotka používá. Získávají se z ní nejdůležitější informace o stavu a pohybu jednotlivých složek aktiv, pasiv, nákladů a výnosů. Musí obsahovat minimálně tyto údaje: zůstatky účtů ke dni, k němuž se otevírá hlavní kniha, souhrnné obraty strany MáDáti a Dal účtů, zůstatky účtů ke dni, ke kterému se sestavuje účetní závěrka.

40 Nedílnou součástí hlavní knihy jsou podrozvahové účty, na kterých se účtuje zejména o majetku, který účetní jednotka používá, ale nevlastní (např. najatý majetek). Na podrozvahových účtech se účtuje obvykle jednoduchým zápisem, tzn. pouze na jeden účet bez souvztažného zápisu.

41 Formy účetních knih Forma může být různá, a to v závislosti na tom, zda se jedná o ruční nebo počítačové zpracování. Při ručním zpracování účetnictví lze použít: vázané knihy, volné listy. Při používání vázaných účetních knih je nutné každou knihu označit názvem (Deník, Hlavní kniha) a obdobím, kterého se týká. Před zahájením účtování je nutné všechny listy očíslovat a počet očíslovaných listů uvést do knihy.

42 Při vedení účetních knih na volných listech je nutné: vést seznam volných listů, aby na jeho podkladě mohla být prokázána úplnost účetních knih, jednotlivé listy nadepsat tak, aby bylo zřejmé, ke které účetní knize patří a kterého účetního období se týkají, zabezpečit číselnou vazbu mezi jednotlivými listy, a to převodem součtů z předchozího listu. V současné době se vedou účetní knihy převážně ve formě počítačových sestav, které svou podstatou jsou podobné vedení účetních knih na volných listech. Pohoda, Money S3, Ekonom

43 Chyby a opravy v účetních písemnostech

44 Opravovat účetní záznamy je možno pouze dovolenými způsoby, tak aby nedošlo k porušení úplnosti, průkaznosti a správnosti zápisu. Zákon o účetnictví konkrétně způsob oprav neuvádí, ale v praxi se používá několik možností: 1. Vyznačíme opravu přímo na opravovaný (původní) doklad - tzv. bezdokladový způsob (neúčetní oprava) Přeškrtne se chybný údaj tenkou čarou, aby původní údaj zůstal čitelný, připojí se správný údaj, datum opravy a podpis upravující osoby Kč opr Novák Kč

45 2. K chybnému (původnímu) dokladu vystavíme nový opravný účetní doklad - tzv. dokladový způsob Na původním i na opravném účetním dokladu je nutné uvést vzájemné odkazy (na opravném dokladu vyznačit číslo opravovaného dokladu a naopak). Složitější, nezvyklé opravy doplnit vysvětlujícím komentářem s uvedením důvodu opravy. 3. Vyhotovení opravného vnitřního účetního záznamu. Tento způsob se používá, když původní záznam už není dostupný např. výkaz je již odeslán nebo archivován. Na účetní záznamy, které jsou nečitelné, se pohlíží, jakoby je účetní jednotky nevedly.

46 TropCentrum a. s. Vítonice Vnitřní účetní doklad č. 1 ze dne 16. prosince 2004 Oprava příjmového pokladního dokladu č. 16 ze dne 13. listopadu 2004: Chybná částka tržby v hotovosti Kč 4 500,- se opravuje na částku správnou Kč 5 500,- Datum: Razítko: Podpis:

-Účetní doklad je průkazný účetní záznam, v němž se zachycuje a ověřuje hospodářská nebo účetní operace

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

hospodářská operace účetní doklad účetní případ Neexistuje žádná jiná cesta, kterou by do účetnictví bylo možno vnést

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška č. 5. Nástroje průkaznosti účetnictví. - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Účetní dokumentace DUM č. 32_Ch33_3_08

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Účetní dokumentace DUM č. 32_Ch33_3_08

Směrnice č. 2/2017 o oběhu účetních dokladů v České asociaci stolního tenisu z.s. (ČAST)

") ČESKÁ ASOCIACE STOLNÍHO TENISU CZECH TABLE TENNIS ASSOCIATION, IČ: 00676888 160 17, Praha 6, Zátopkova 100/2, pošt. schránka 40 www.ping-pong.cz, e-mail: ctta@cuscz.cz fax: 00420 242 429 250 Směrnice č.

ČESKÁ ASOCIACE STOLNÍHO TENISU CZECH TABLE TENNIS ASSOCIATION, IČ: 00676888 160 17, Praha 6, Zátopkova 100/2, pošt. schránka 40 www.ping-pong.cz, e-mail: ctta@cuscz.cz fax: 00420 242 429 250 Směrnice č.

KURZ ZÁKLADY ÚČETNICTVÍ

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 2. Oběh účetních dokladů

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

ÚČETNÍ SMĚRNICE Platnost od 1.8.2012

Účetní jednotka: Sportovní klub SC Kolín Brankovická 1289, Kolín ÚČETNÍ SMĚRNICE Platnost od 1.8.2012 Systém zpracování účetnictví Úschova účetních písemností Systém zpracování účetnictví Řídí se příslušnými

Účetní jednotka: Sportovní klub SC Kolín Brankovická 1289, Kolín ÚČETNÍ SMĚRNICE Platnost od 1.8.2012 Systém zpracování účetnictví Úschova účetních písemností Systém zpracování účetnictví Řídí se příslušnými

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Podnikatelé musí vést evidenci svého podnikání. Mezi nejdůležitější právní normy patří:

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

2.Doklady- nástroje průkaznosti účetnictví

2.Doklady- nástroje průkaznosti účetnictví Doklady jsou nástrojem průkaznosti účetnictví a na jejich základě provádíme účetní zápisy. Bez účetního dokladu nesmíme provést žádný účetní zápis. Funkce účetních

2.Doklady- nástroje průkaznosti účetnictví Doklady jsou nástrojem průkaznosti účetnictví a na jejich základě provádíme účetní zápisy. Bez účetního dokladu nesmíme provést žádný účetní zápis. Funkce účetních

VNITŘNÍ PROVÁDĚCÍ PŘEDPIS č. 01/2014

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

FINANČNÍ ÚČETNICTVÍ. Ing. N. Kulišťáková Cahlíková, Ph.D.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ ZMĚNY ROZVAHOVÝCH POLOŽEK POLOŽEK POLOŽEK POLOŽEK

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť. Směrnice pro vedení účetnictví

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Doklady_testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Vnitřní směrnice pro vedení účetnictví

Obec Rohatsko, IČO 00509035, Rohatsko 15, 29404 Vnitřní směrnice pro vedení účetnictví Směrnice je vytvořena na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 410/2009

Obec Rohatsko, IČO 00509035, Rohatsko 15, 29404 Vnitřní směrnice pro vedení účetnictví Směrnice je vytvořena na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 410/2009

členíme v účetnictví podle druhů a účtujeme přímo na účty nákladů. Nejčastějšími náklady v podniku jsou:

Náklady a výnosy KAPITOLA 5 Při koloběhu majetku způsobují některé hospodářské operace změny dvou rozvahových položek (např. běžný účet a dodavatelé). Vznikají však i hospodářské operace, u nichž dochází

Náklady a výnosy KAPITOLA 5 Při koloběhu majetku způsobují některé hospodářské operace změny dvou rozvahových položek (např. běžný účet a dodavatelé). Vznikají však i hospodářské operace, u nichž dochází

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Ing. Bc. Marcela Vlachová. Dostupné z www.soes.cz.

Číslo projektu Název školy Předmět Tematický okruh CZ.1.07/1.5.00/34.0852 Střední škola cestovního ruchu, s. r. o., Benešov Účetnictví Daňová evidence Téma Peněžní deník Ročník 2. Autor Ing. Bc. Marcela

Číslo projektu Název školy Předmět Tematický okruh CZ.1.07/1.5.00/34.0852 Střední škola cestovního ruchu, s. r. o., Benešov Účetnictví Daňová evidence Téma Peněžní deník Ročník 2. Autor Ing. Bc. Marcela

Směrnice č. 2/2012 o oběhu účetních dokladů

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

KAE/UC1 - Finanční účetnictví 1. Účetní doklady

KAE/UC1 - Finanční účetnictví 1 Účetní doklady Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

KAE/UC1 - Finanční účetnictví 1 Účetní doklady Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Směrnice č. 1 - Oběh účetních dokladů

Směrnice č. 1 - Oběh účetních dokladů 1. Význam a účel plánu oběhu účetních dokladů. Plán oběhu účetních dokladů vymezuje podmínky pro oběh dokladů, které jsou účetními doklady nebo jsou součástmi účetních

Směrnice č. 1 - Oběh účetních dokladů 1. Význam a účel plánu oběhu účetních dokladů. Plán oběhu účetních dokladů vymezuje podmínky pro oběh dokladů, které jsou účetními doklady nebo jsou součástmi účetních

Účtový rozvrh. Organizační opatření

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

oběh účetních dokladů

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Digitální učební materiály www.skolalipa.cz. VY_32_INOVACE_1199_Doklady_pracovní list. Doklady_pracovní list

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Vnitřní směrnice. č.3/2017

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Směrnice upravující oběh účetních dokladů

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 15. Pokladna a ceniny. Příloha č.

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

ZAU 3. a 4. přednáška

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

KAE/UC1 - Finanční účetnictví 1. Účtová třída 2

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

Vnitřní předpis č. 1/2013

Vnitřní předpis č. 1/2013 Zásady pro hospodaření a vedení účetnictví Občanského sdružení V Remízku I. Úvod 1. Občanské sdružení V Remízku (dále jen OS ) hospodaří se svými prostředky v souladu se zákonem

Vnitřní předpis č. 1/2013 Zásady pro hospodaření a vedení účetnictví Občanského sdružení V Remízku I. Úvod 1. Občanské sdružení V Remízku (dále jen OS ) hospodaří se svými prostředky v souladu se zákonem

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_20 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace charakterizuje žákům daňovou evidenci

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_20 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace charakterizuje žákům daňovou evidenci

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

ZÁKLADY ÚČETNICTVÍ 5. 1 ROZVAHA

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Podstata Peněžního deníku

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

O b e c S e l e t i c e. Soubor vnitřních směrnic pro vedení účetnictví obce. Obec Seletice

Soubor vnitřních směrnic pro vedení účetnictví obce Obec Seletice 1 OBSAH: 1. OBECNÁ USTANOVENÍ.... 3 2. VNITROORGANIZAČNÍ ÚČETNICTVÍ, ÚČTOVÝ ROZVRH... 3 3. SEZNAM ÚČETNÍCH KNIH V SOUSTAVĚ PODVOJNÉHO ÚČETNICTVÍ,

Soubor vnitřních směrnic pro vedení účetnictví obce Obec Seletice 1 OBSAH: 1. OBECNÁ USTANOVENÍ.... 3 2. VNITROORGANIZAČNÍ ÚČETNICTVÍ, ÚČTOVÝ ROZVRH... 3 3. SEZNAM ÚČETNÍCH KNIH V SOUSTAVĚ PODVOJNÉHO ÚČETNICTVÍ,

ÚČET, SOUSTAVA ÚČTŮ. levá strana - MD 211 Pokladna pravá strana - D

ÚČET, SOUSTAVA ÚČTŮ Vzhledem k velkému počtu účetních případů se provádí rozklad rozvahy a výsledovky na soustavu tabulek tzv. účtů, kdy se pro každou položku zřídí samostatná evidence = přehledná tabulka,

ÚČET, SOUSTAVA ÚČTŮ Vzhledem k velkému počtu účetních případů se provádí rozklad rozvahy a výsledovky na soustavu tabulek tzv. účtů, kdy se pro každou položku zřídí samostatná evidence = přehledná tabulka,

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Příklady na sestavení rozvahy:

Příklady na sestavení rozvahy: Příklad 1 Sestavte rozvahu firmy Horák, s. r. o., k 1.1.2006 z následujících položek v soupisu majetku a jeho zdrojů: Vklad na běžném účtu 25 000,-, bankovní úvěr 150 000,-,

Příklady na sestavení rozvahy: Příklad 1 Sestavte rozvahu firmy Horák, s. r. o., k 1.1.2006 z následujících položek v soupisu majetku a jeho zdrojů: Vklad na běžném účtu 25 000,-, bankovní úvěr 150 000,-,

Pololetní písemná práce

Pololetní písemná práce Jméno atum Získané body Známka 1 Úkolem je určit, zda celé (!) tvrzení je pravdivé nebo ne. Pokud je nepravdivé, uvést důvod! a) Při kontrole stavu pokladny na konci účetního období

Pololetní písemná práce Jméno atum Získané body Známka 1 Úkolem je určit, zda celé (!) tvrzení je pravdivé nebo ne. Pokud je nepravdivé, uvést důvod! a) Při kontrole stavu pokladny na konci účetního období

ÚČETNICTVÍ A OBĚH ÚČETNÍCH DOKLADŮ Směrnice č. 1

ÚČETNICTVÍ A OBĚH ÚČETNÍCH DOKLADŮ Směrnice č. 1 Obec: Adresa: Směrnici zpracovala: Směrnici schválil: Projednáno a schváleno v ZO: Směrnice nabývá účinnosti: Jívoví 594 51 Jívoví Valová Věra Zastupitelstvo

ÚČETNICTVÍ A OBĚH ÚČETNÍCH DOKLADŮ Směrnice č. 1 Obec: Adresa: Směrnici zpracovala: Směrnici schválil: Projednáno a schváleno v ZO: Směrnice nabývá účinnosti: Jívoví 594 51 Jívoví Valová Věra Zastupitelstvo

SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR Základy účetnictví. VI.

Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz Základy účetnictví Centrum služeb pro podnikání s.r.o. 2017 VI.verze ( MB ) OBSAH 1. Úvod do účetnictví... 2 1.1. Obecně o účetnictví... 2 1.2.

Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz Základy účetnictví Centrum služeb pro podnikání s.r.o. 2017 VI.verze ( MB ) OBSAH 1. Úvod do účetnictví... 2 1.1. Obecně o účetnictví... 2 1.2.

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

Vyšší odborná škola Havířov s.r.o. Tematický plán

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k )

") Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

2/2015 OBĚH ÚČETNÍCH DOKLADŮ

SMĚRNICE Obce Klokočná č. 2/2015 OBĚH ÚČETNÍCH DOKLADŮ Zastupitelstvo obce Klokočná (dále jen zastupitelstvo ) schválilo na svém zasedání dne 28. 01. 2015 tuto směrnici, která stanovuje postup při oběhů

SMĚRNICE Obce Klokočná č. 2/2015 OBĚH ÚČETNÍCH DOKLADŮ Zastupitelstvo obce Klokočná (dále jen zastupitelstvo ) schválilo na svém zasedání dne 28. 01. 2015 tuto směrnici, která stanovuje postup při oběhů

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Vnitřní směrnice o pokladní službě a provádění pokladních operací. v obci JÍVOVÍ

Vnitřní směrnice o pokladní službě a provádění pokladních operací v obci JÍVOVÍ Tento řád upravuje způsob provádění pokladních operací s penězi v hotovosti, jejich dokumentaci a způsob vedení evidence.

Vnitřní směrnice o pokladní službě a provádění pokladních operací v obci JÍVOVÍ Tento řád upravuje způsob provádění pokladních operací s penězi v hotovosti, jejich dokumentaci a způsob vedení evidence.

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

Členění dokladů_testové otázky

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,