Výroční finanční zpráva politické strany podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2012

|

|

|

- Vítězslav Esterka

- před 8 lety

- Počet zobrazení:

Transkript

1 Podatelna PSP ČR Výroční finanční zpráva politické strany podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2012 Název politické strany: TOP 09 Identifikační číslo politické strany: Sídlo politické strany: Újezd 450/ Praha 1 Telefon, fax, elektronická pošta: tel: fax: info@top09.cz Politická strana je v režimu*: normální činnosti pozastavení činnosti zrušení ke dni. vstupu do likvidace ke dni. zahájeno insolvenční řízení na její / jeho majetek ke dni... Statutární orgán politické strany: Jméno, příjmení, titul, funkce, podpis: Razítko politické strany Miroslav Kalousek, Ing. 1. místopředseda TOP 09 Datum: * nehodící se škrtněte

2 Obsah Výroční finanční zprávy politické strany TOP 09 za rok 2012 Část I. Účetní výkazy Přílohy: 1 Rozvaha 2 Výkaz zisku a ztrát 3 Přehled dlouhodobého majetku 4 Příloha k účetní závěrce Část II. Zpráva auditora o ověření účetní závěrky Příloha: Zpráva nezávislého auditora o ověření účetní závěrky Část III. Přehled o celkových příjmech a o výdajích (ve zvláštním členění) Přehled o celkových příjmech Přehled o výdajích Přehled jednotlivých druhů příspěvků ze státního rozpočtu ČR Část IV. Přehled o přijatých darech a dárcích Dary od fyzických osob peněžité dary Dary od fyzických osob nepeněžité dary Dary od právnických osob peněžité dary Dary od právnických osob nepeněžité dary Část V. Přehled o hodnotě majetku nabytého dědictvím Část VI. Přehled o členech strany, jejichž členský příspěvek je vyšší než Kč Část VII. Ověřené kopie darovacích smluv Přílohy: Ověřené kopie darovacích smluv

3 Část I. Účetní výkazy Účetní závěrka (rozvaha, výkaz zisku a ztráty a příloha k účetní závěrce) podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Účetní závěrka se přikládá v příloze k výroční finanční zprávě politické strany. Počet příloh k části I. 4 / počet stran

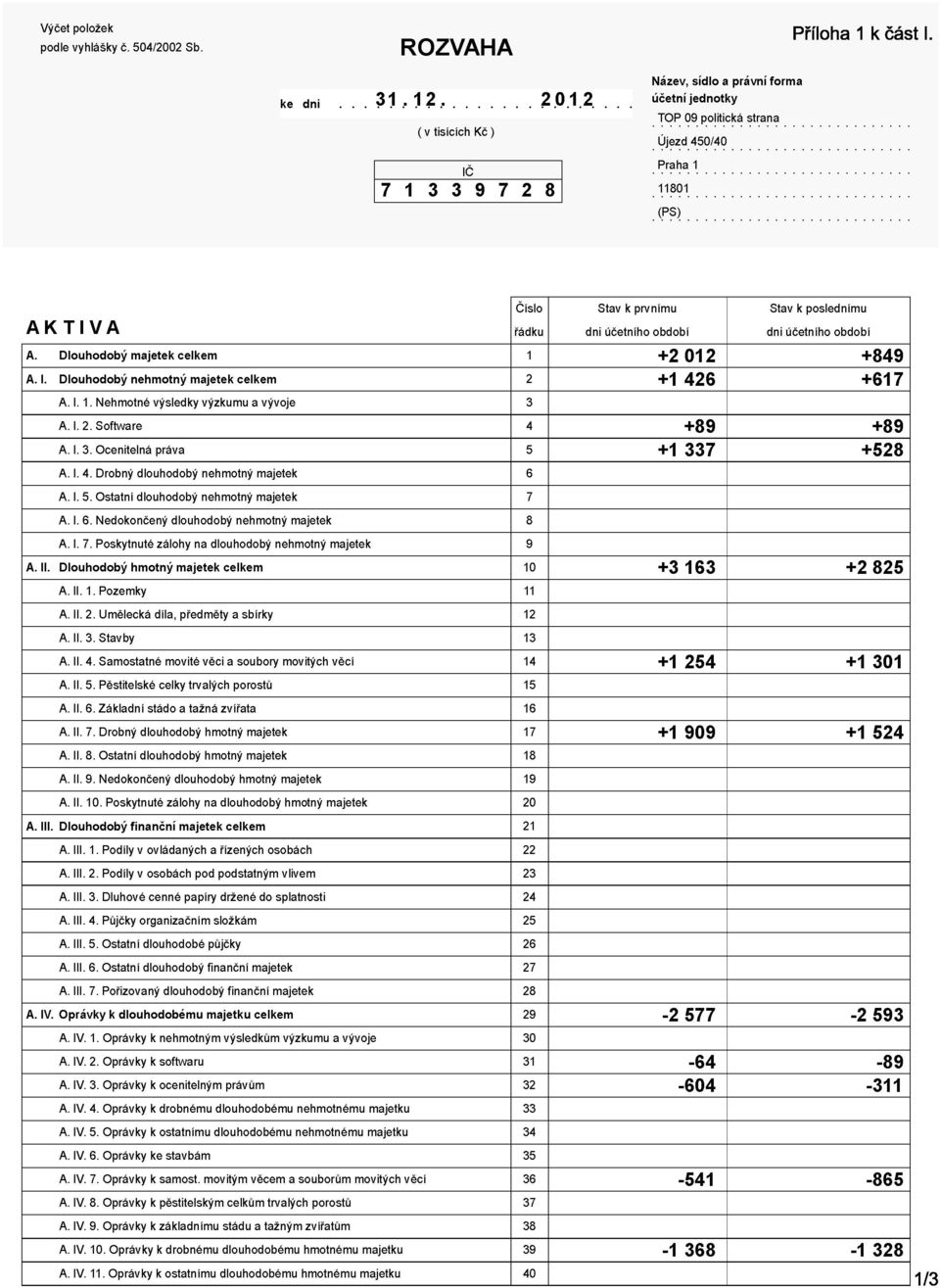

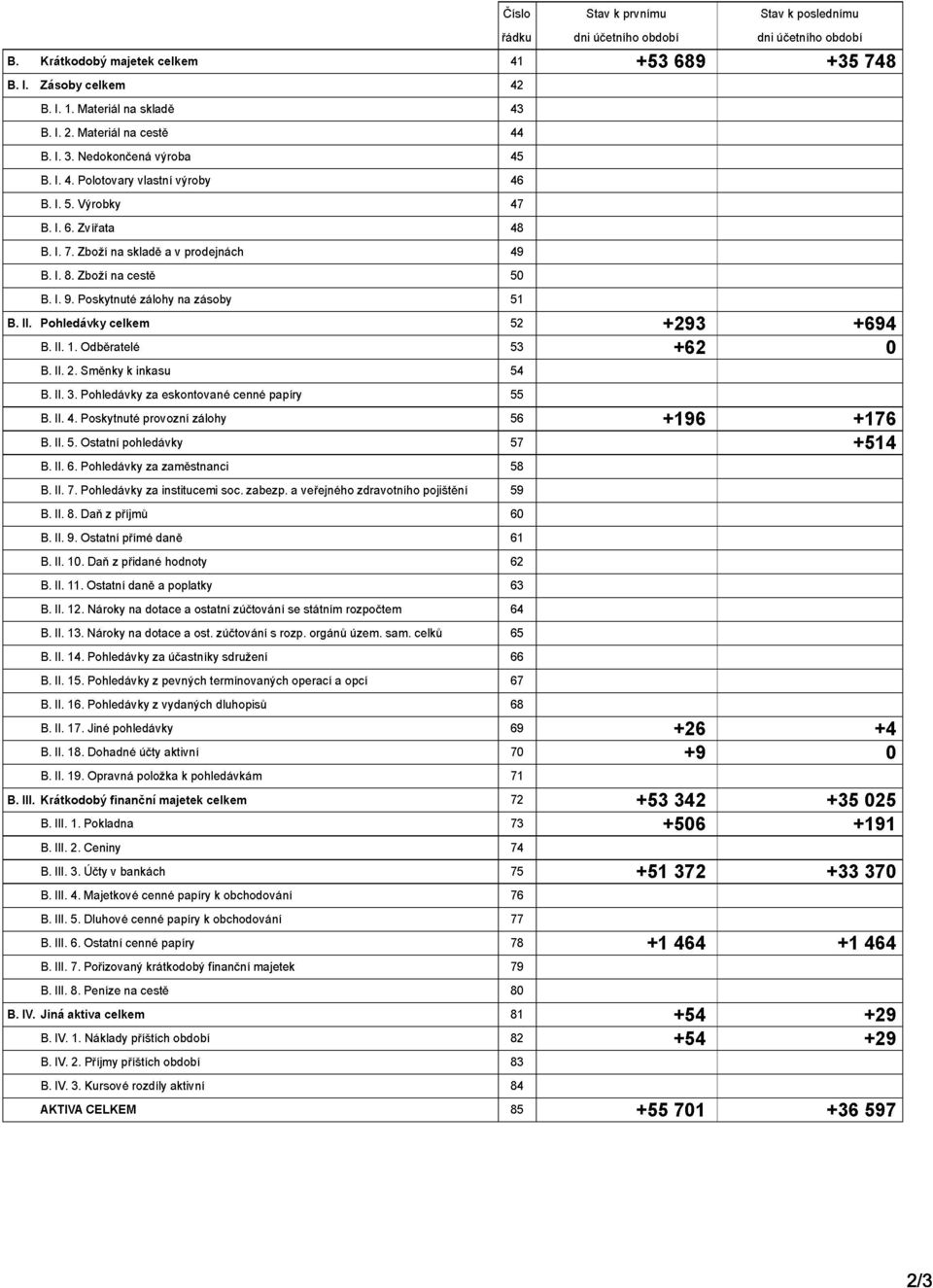

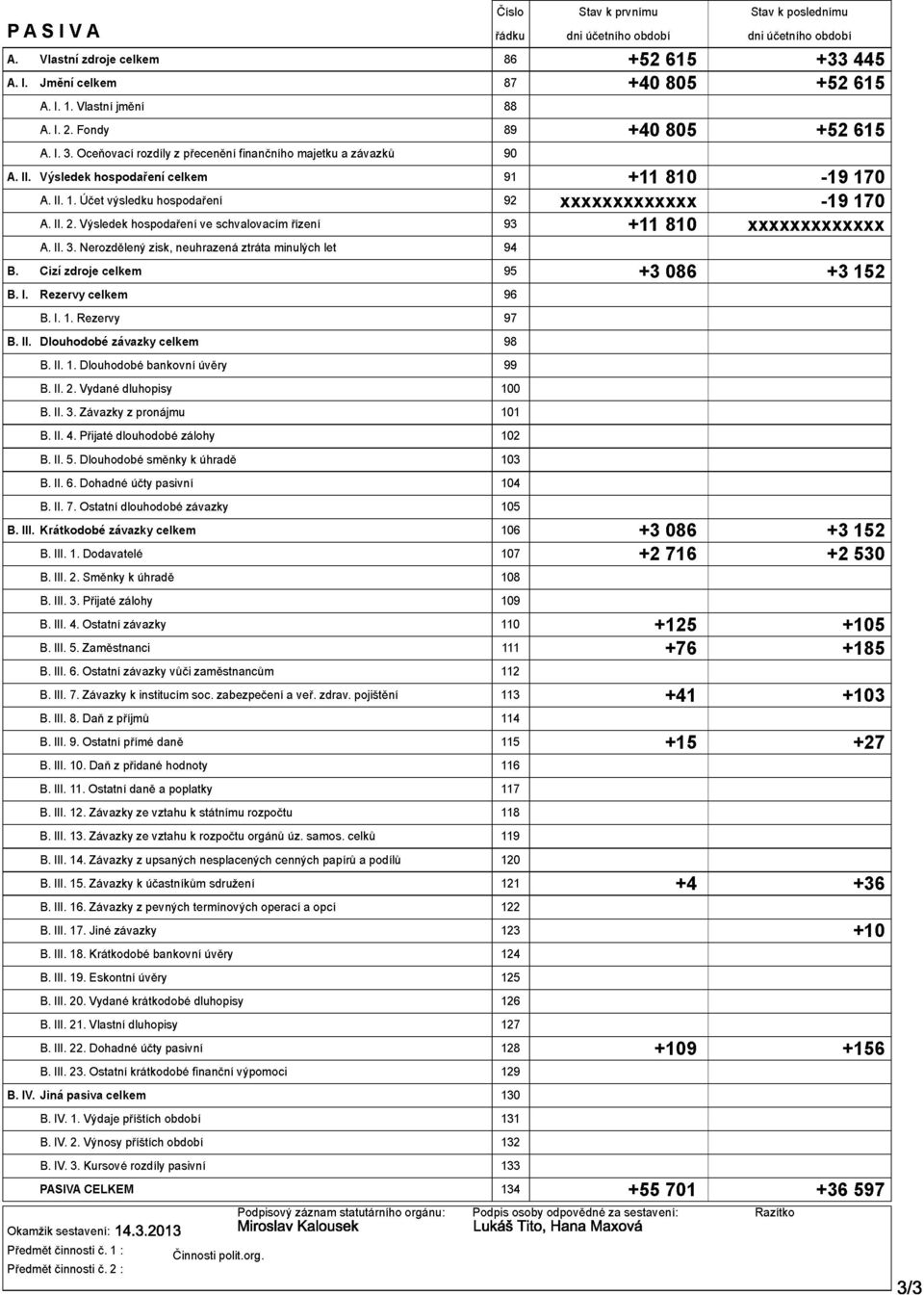

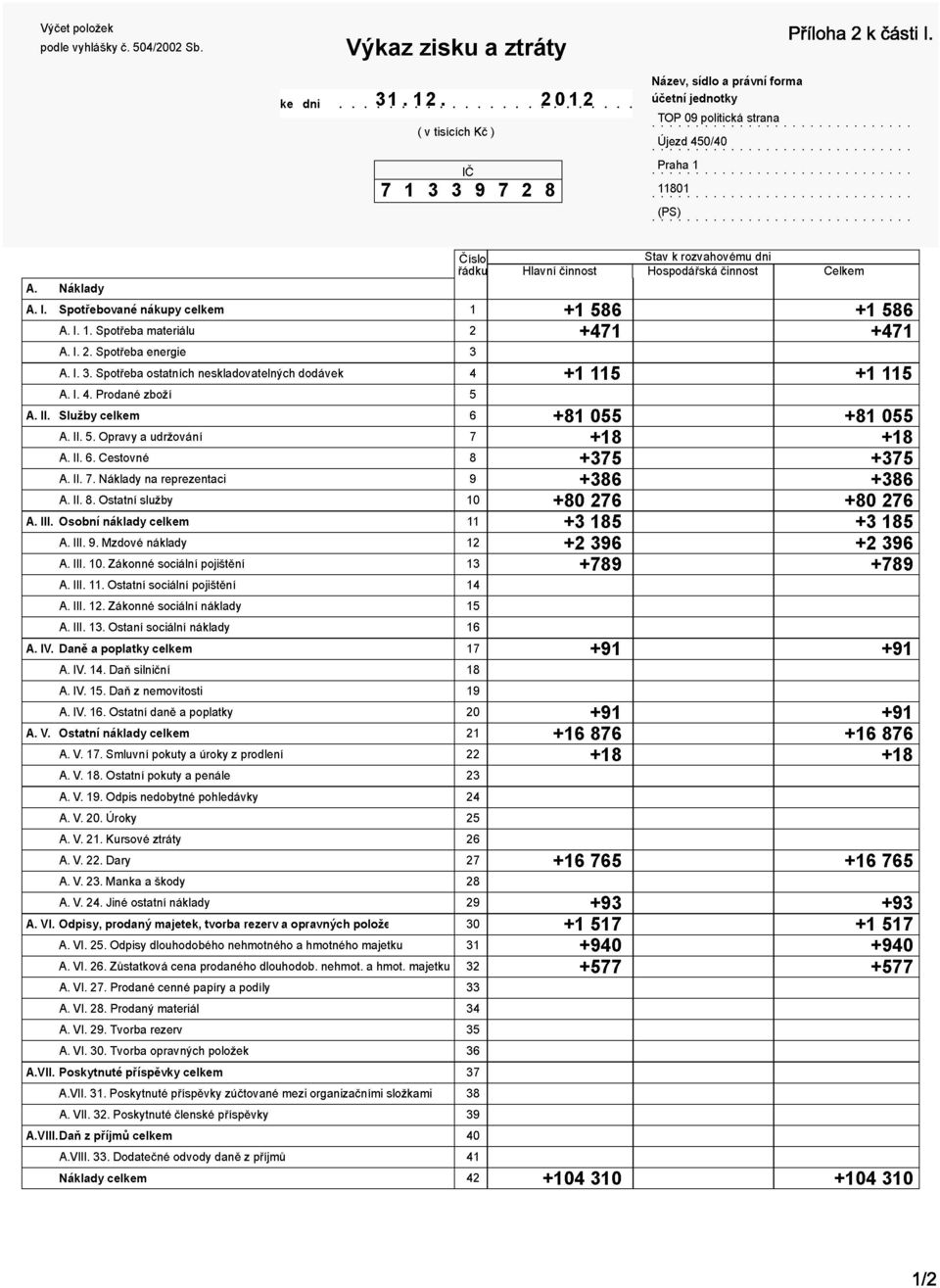

4

5

6

7

8

9 TOP 09 Příloha 3 k části I. IČ: PŘEHLED DLOUHODOBÉHO MAJETKU ke dni Pořizovací ceny vč. technického zhodnocení v Kč DLOUHODOBÝ HMOTNÝ MAJETEK ,40 Dlouhodobý hmotný majetek skupina ,60 Servery ,60 Dlouhodobý hmotný majetek skupina ,80 Zabezpečovací technika ,60 Ozvučovací a osvětlovací technika ,00 Ústředny ,20 Nábytek ,00 Pořizovací ceny v Kč DLOUHODOBÝ NEHMOTNÝ MAJETEK ,19 Licence na software ,00 Software pro servery ,00 Software ,19 Operační systém ,00 Software pro správu sítí ,19 Pořizovací ceny v Kč DROBNÝ DLOUHODOBÝ HMOTNÝ MAJETEK ,19 Nábytek Výpočetní technika Fotografická technika Telekomunikační technika Ostatní , , , , ,79 Datum: Podpisový záznam statutárního orgánu: Miroslav Kalousek Kontroloval: Pavel Severa Vypracoval: Lukáš Tito, Hana Maxová 1/1

10 Příloha k účetní závěrce za rok 2012 Příloha 4 k části I. PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2012 Název: TOP 09 Sídlo k : Újezd 450/40, Praha 1 Právní forma: politická strana IČ: TOP 09 IČ Újezd 450/ Praha 1 1/20

11 Příloha k účetní závěrce za rok 2012 OBSAH 1. Obecné údaje Vznik účetní jednotky Změny, dodatky v rejstříku politických stran a hnutí v uplynulém účetním období Organizační struktura účetní jednotky Statutární orgán Účetní metody a obecné účetní zásady Přehled významných účetních pravidel a postupů Dlouhodobý hmotný majetek Dlouhodobý nehmotný majetek Opravné položky k dlouhodobému majetku Zásoby Pohledávky Závazky z obchodních vztahů Úvěry Rezervy Přepočty údajů v cizích měnách na českou měnu Finanční leasing Daně Splatná daň z příjmů Odložená daň z příjmů Daň darovací Daň z přidané hodnoty Výnosy Změny způsobu oceňování, postupů odpisování a postupů účtování oproti předcházejícímu účetnímu období Přehled o stavu peněžních prostředků Doplňující údaje k rozvaze a výkazu zisku a ztráty Dlouhodobý majetek Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Dlouhodobý majetek zatížený zástavním právem Majetek najatý formou finančního leasingu Operativní leasing Dlouhodobý finanční majetek Dlouhodobý finanční majetek zatížený zástavním právem Zásoby Pohledávky Dlouhodobé pohledávky Krátkodobé pohledávky Struktura pohledávek z obchodních vztahů Pohledávky k subjektům ve skupině Časové rozlišení aktivní Rezervy TOP 09 IČ Újezd 450/ Praha 1 2/20

12 Příloha k účetní závěrce za rok Dlouhodobé závazky Struktura krátkodobých závazků z obchodních vztahů Závazky k subjektům ve skupině Závazky kryté podle zástavního práva nebo zajištěné jiným způsobem Dohadné účty pasivní, časové rozlišení pasivní Bankovní úvěry Krátkodobé nebankovní finanční výpomoci Daň z příjmů Odložená daň Splatná daň z příjmů Splatné závazky z titulu sociálního a zdravotního pojištění a daňové nedoplatky, včetně závazků z mezd Výnosy z běžné činnosti podle hlavních činností Transakce se spřízněnými subjekty Spotřebované nákupy Služby Tržby z prodeje materiálu Odpisy dlouhodobého nehmotného a hmotného majetku, prodaný majetek Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Ostatní provozní výnosy Ostatní provozní náklady Výnosové úroky Ostatní finanční výnosy Ostatní finanční náklady Zaměstnanci, vedení účetní jednotky a statutární orgány Osobní náklady a počet zaměstnanců Poskytnuté půjčky, úvěry či ostatní plnění vůči zaměstnancům Závazky neuvedené v účetnictví Soudní spory Závazky spojené s výstavbou a pořizováním majetku (včetně finančního leasingu) Ekologické závazky Události, které nastaly po datu účetní závěrky...20 TOP 09 IČ Újezd 450/ Praha 1 3/20

13 Příloha k účetní závěrce za rok Obecné údaje 1.1. Vznik účetní jednotky Politická strana TOP 09 (dále jen účetní jednotka ) vznikla registrací u Ministerstva vnitra České republiky dne 26. června 2009 pod č. rozhodnutí MV /VS Účetní závěrka účetní jednotky je sestavena ke dni Účetním obdobím je kalendářní rok. Strana nemá majetkovou účast v jiné právnické osobě, a to ani zprostředkovaně Změny, dodatky v rejstříku politických stran a hnutí v uplynulém účetním období Strana byla založena přípravným výborem. Stanovy, způsob jednání a orgány strany byly řádně zvoleny na ustavujícím sjezdu strany dne Stávající znění stanov bylo registrováno MV ČR dne Během roku 2012 nedošlo ke změně stanov ani obsazení předsednictva Organizační struktura účetní jednotky Organizační struktura účetní jednotky je daná Stanovami TOP 09, čl. 7 Organizační struktura strany Statutární orgán Předsednictvo, za které jednají navenek předseda nebo samostatně první místopředseda anebo společně místopředseda strany a další člen předsednictva. Karel Schwarzenberg Miroslav Kalousek Jaromír Drábek Pavol Lukša Helena Langšádlová Marek Ženíšek Leoš Heger Adolf Jílek Daniel Korte Vladimír Pavelka Jaroslava Schejbalová předseda 1. místopředseda místopředseda místopředseda místopředsedkyně místopředseda člen předsednictva člen předsednictva člen předsednictva člen předsednictva člen předsednictva V roce 2012 zastával funkci generálního sekretáře Pavel Severa. Kompetence generálního sekretáře určují Stanovy TOP 09 v čl. 12 odst. 4. TOP 09 IČ Újezd 450/ Praha 1 4/20

14 Příloha k účetní závěrce za rok Účetní metody a obecné účetní zásady Účetnictví účetní jednotky je vedeno a účetní závěrka byla sestavena v souladu se zákonem č. 563/1991 Sb. o účetnictví v platném znění, vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, pro účetní jednotky, účtujícími v soustavě podvojného účetnictví, v platném znění a Českými účetními standardy pro účetní jednotky, které účtují podle vyhlášky č. 504/2002 Sb., ve znění pozdějších předpisů (dále jen "české účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání"). Účetnictví respektuje obecné účetní zásady, především zásadu o oceňování majetku historickými cenami, zásadu účtování ve věcné a časové souvislosti, zásadu opatrnosti a předpoklad o schopnosti účetní jednotky pokračovat ve svých aktivitách. Účetnictví je vedeno v členění na jednotlivé druhy činností, zejména na hlavní činnost, vyplývající ze stanov a činnost hospodářskou, obdobně jsou členěny i náklady tak, aby účetnictví plnilo podmínky stanovené příslušnými předpisy. Veškeré účetní dokumenty jsou uloženy v sídle strany. Údaje v této účetní závěrce jsou vyjádřeny v tisících korun českých (Kč). TOP 09 IČ Újezd 450/ Praha 1 5/20

.")

15 Příloha k účetní závěrce za rok Přehled významných účetních pravidel a postupů 3.1. Dlouhodobý hmotný majetek Dlouhodobým hmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je vyšší než 40 tis. Kč v jednotlivém případě. Eviduje se drobný dlouhodobý hmotný majetek, s dobou použitelnosti delší než jeden rok, a jehož ocenění je vyšší než 3 tis. Kč v jednotlivém případě; při užívání výhradně k volební propagaci, je tento majetek účtován přímo na konto nákladů na volby. Nakoupený dlouhodobý hmotný majetek je oceněn pořizovací cenou sníženou o oprávky a zaúčtovanou ztrátu ze snížení hodnoty. Technické zhodnocení, pokud převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku 40 tis. Kč, zvyšuje pořizovací cenu dlouhodobého hmotného majetku Dlouhodobý nehmotný majetek Dlouhodobým nehmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je v případě zřizovacích výdajů vyšší než 60 tis. Kč a v ostatních případech vyšší než 60 tis. Kč v jednotlivém případě. Dlouhodobým nehmotným majetkem se rozumí, kromě jiného, nehmotné výsledky vývoje s dobou použitelnosti delší než jeden rok, tyto se aktivují pouze v případě využití pro opakovaný prodej. Nehmotné výsledky výzkumu a vývoje, SW a ocenitelná práva vytvořená vlastní činností pro vlastní potřebu se neaktivují. Oceňuje se vlastními náklady, nebo reprodukční pořizovací cenou, je-li nižší. Nakoupený dlouhodobý nehmotný majetek je oceněn v pořizovacích cenách. Technické zhodnocení, pokud by převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku 60 tis. Kč, zvyšuje pořizovací cenu dlouhodobého nehmotného majetku Opravné položky k dlouhodobému majetku Účetní jednotka vytváří opravné položky k majetku v případě, že dojde k reálnému poklesu jeho hodnoty, jež má dočasný charakter. Na základě inventarizace jsou zjišťovány rozdíly a vytvářeny případné opravné položky k dlouhodobému majetku Zásoby O zásobách účetní jednotka neúčtuje. TOP 09 IČ Újezd 450/ Praha 1 6/20

16 Příloha k účetní závěrce za rok Pohledávky Pohledávky jsou při vzniku oceňovány jmenovitou hodnotou, následně sníženou o příslušné opravné položky k pochybným a nedobytným částkám. Způsob tvorby opravných položek V odůvodněných případech, kdy účetní jednotka zjistí ohrožení dobytnosti a vymahatelnosti pohledávky, je povinna vytvořit opravnou položku k takové pohledávce, která sníží hodnotu pohledávky na skutečnou, zejména s ohledem na princip opatrnosti. Tvorba opravných položek umožňuje vykazování aktiv v reálných hodnotách. Opravné položky jsou vytvářeny k rozvahovému dni Závazky z obchodních vztahů Závazky z obchodních vztahů jsou zaúčtovány a vykazovány ve jmenovité hodnotě Úvěry Účetní jednotka nemá bankovní úvěry Rezervy Účetní jednotka nevytvořila žádné rezervy Přepočty údajů v cizích měnách na českou měnu Údaje v cizích měnách jsou účtovány s ohledem na jejich četnost, za použití denního kurzu, v souladu s účetními předpisy. Kurzové rozdíly jsou vykazovány k rozvahovému dni Finanční leasing Finančním leasingem se rozumí pořízení dlouhodobého hmotného majetku způsobem, při kterém se po uplynutí nebo v průběhu sjednané doby úplatného užívání majetku uživatelem převádí vlastnictví majetku z vlastníka na uživatele a uživatel do převodu vlastnictví hradí platby za nabytí v rámci nákladů. TOP 09 IČ Újezd 450/ Praha 1 7/20

17 Příloha k účetní závěrce za rok Daně Splatná daň z příjmů Výnosy jsou účtovány v druhovém členění s ohledem na jejich titul a způsob zdanění. Účetní jednotka může dosahovat příjmů, podléhajících dani z příjmů, příjmů od této daně osvobozených a příjmů, které dani z příjmů nepodléhají Odložená daň z příjmů Odložená daň vyrovnává časový dopad rozdílů v uplatňování položek nákladů, s rozdílným účetním a daňovým režimem. Výpočet odložené daně je založen na závazkové metodě vycházející z rozvahového přístupu. Rozvahový přístup znamená, že závazková metoda vychází z přechodných rozdílů, jimiž jsou rozdíly mezi daňovou základnou aktiv, popřípadě pasiv a výši aktiv, popřípadě pasiv uvedených v rozvaze. Daňovou základnou aktiv, popřípadě pasiv je hodnota těchto aktiv, popřípadě pasiv uplatnitelná v budoucnosti pro daňové účely. Účetní hodnota odložené daňové pohledávky je k datu účetní závěrky posuzována a snížena v rozsahu, v jakém již není pravděpodobné, že bude k dispozici dostatečný zdanitelný zisk, proti němuž by bylo možno tuto pohledávku nebo její část uplatnit. Odložená daň je zaúčtována do výsledovky s výjimkou případů, kdy se vztahuje k položkám účtovaným přímo do vlastního kapitálu a kdy je také související odložená daň zahrnuta do vlastního kapitálu. V účetním období nenastaly příčiny pro použití odložené daně, neboť účetní jednotka nemá žádné položky nákladů s rozdílným účetním a daňovým režimem. V případě, že takový případ v budoucnosti nastane, v takovém prvním období bude odložená daň zaúčtována Daň darovací Účetní jednotka jako politická strana může přijímat dary na svou politickou činnost, tedy standardně dosahuje příjmů, které nejsou předmětem daně z příjmů, avšak podléhajících dani darovací. Tyto výnosy jsou sledovány v účetnictví jednotky odděleně, s dalším členěním umožňujícím plnit další informační povinnosti, vyplývající zejména ze zákona o politických stranách Daň z přidané hodnoty Účetní jednotka není plátcem DPH ve smyslu ustanovení zákona č. 588/1992 Sb. o DPH Výnosy Účetní jednotka může dosahovat příjmů dle zákona č. 424/1991 Sb. o sdružování v politických stranách a hnutí. TOP 09 IČ Újezd 450/ Praha 1 8/20

18 Příloha k účetní závěrce za rok 2012 Účetní jednotka tyto výnosy účtuje v druhovém členění tak, aby byl identifikovatelný zcela jednoznačný titul výnosu, jeho druh a byly určeny případné další vlastnosti. Výnosy z hospodářské činnosti jsou účtovány v jejich časové a věcné souvislosti a stávají se výnosem příslušného období, bez ohledu na okamžik jejich skutečné úhrady. Výnosy z přijatých členských příspěvků jsou účtovány, s ohledem na jejich právní vlastnosti, v okamžiku přijetí platby a stávají se výnosem období, ve kterém byly skutečně přijaty. Výnosy z darů jsou účtovány obdobě, jako členské příspěvky, tedy jsou výnosem v okamžiku přijetí platby. V případě, že účetní jednotka dodatečně zjistí, že dar byl přijat v rozporu se zákonem, je vrácen dárci, případně odveden do státního rozpočtu ČR. Dar může být vrácen dárci také rozhodnutím statutárního orgánu v případě vzniku pochybnosti o dárci, není-li možné takový dar vrátit dárci, je odveden do státního rozpočtu ČR Změny způsobu oceňování, postupů odpisování a postupů účtování oproti předcházejícímu účetnímu období Ve způsobu oceňování, postupů odpisování a postupů účtování nejsou oproti předcházejícímu účetnímu období žádné změny Přehled o stavu peněžních prostředků Peníze a peněžní ekvivalenty představují krátkodobý likvidní majetek, který lze snadno a pohotově převést na předem známou částku v hotovosti. Peněžní prostředky a peněžní ekvivalenty k rozvahovému dni: (údaje v tis. Kč) Pokladní hotovost a peníze na cestě 191 Účty v bankách Debetní saldo běžného účtu zahrnuté v běžných bankovních úvěrech 0 Peněžní ekvivalenty zahrnuté v krátkodobém finančním majetku Peněžní prostředky a peněžní ekvivalenty celkem TOP 09 IČ Újezd 450/ Praha 1 9/20

19 Příloha k účetní závěrce za rok Doplňující údaje k rozvaze a výkazu zisku a ztráty 4.1. Dlouhodobý majetek Dlouhodobý nehmotný majetek Pořizovací cena (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Nehmotný majetek Celkem Oprávky (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Nehmotný majetek Celkem Zůstatková hodnota (údaje v tis. Kč) Stav k Stav k Nehmotný majetek Celkem Dlouhodobý hmotný majetek Pořizovací cena vč. technického zhodnocení (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Pozemky Stavby Sam. movité věci Jiný DHM Nedokončený DHM Zálohy na DHM Oceňovací rozdíl k nabytému majetku Celkem TOP 09 IČ Újezd 450/ Praha 1 10/20

20 Příloha k účetní závěrce za rok 2012 Oprávky (údaje v tis. Kč) Stav k Přírůstky Úbytky Stav k Pozemky Stavby Sam. movité věci Jiný DHM Nedokončený DHM Opravná položka k DHM Oceňovací rozdíl k nabytému majetku Celkem Zůstatková hodnota (údaje v tis. Kč) Stav k Stav k Pozemky 0 0 Stavby 0 0 Samostatné movité věci Stroje a zařízení Dopravní prostředky Inventář Jiný DHM 0 0 Nedokončený DHM 0 0 Zálohy na DHM 0 0 Celkem Žádná opravná položka k majetku nebyla vytvořena Dlouhodobý majetek zatížený zástavním právem Účetní jednotka nemá žádný majetek zatížený zástavním právem Majetek najatý formou finančního leasingu Účetní jednotka nepořizuje žádný majetek formou finančního leasingu Operativní leasing Účetní jednotka nemá najatý žádný majetek formou operativního leasingu. TOP 09 IČ Újezd 450/ Praha 1 11/20

21 Příloha k účetní závěrce za rok Dlouhodobý finanční majetek Účetní jednotka nevlastní dlouhodobý finanční majetek Dlouhodobý finanční majetek zatížený zástavním právem Účetní jednotka neeviduje v roce 2012 finanční majetek zatížený zástavním právem Zásoby Účetní jednotka pro svou činnost nepořizuje žádné zásoby Pohledávky Dlouhodobé pohledávky Účetní jednotka neeviduje žádné dlouhodobé pohledávky Krátkodobé pohledávky Struktura pohledávek z obchodních vztahů (údaje v tis. Kč) 2012 Počet dnů po splatnosti Celkem Do splatnosti Nad Pohledávky k subjektům ve skupině Účetní jednotka netvoří skupinu Časové rozlišení aktivní Náklady příštích období tvoří uhrazené náklady: (údaje v tis. Kč) Pojištění (pronajaté prostory, majetek apod.) 29 Celkem 29 TOP 09 IČ Újezd 450/ Praha 1 12/20

22 Příloha k účetní závěrce za rok Rezervy Účetní jednotka nevytvořila rezervy Dlouhodobé a krátkodobé závazky Účetní jednotka neeviduje žádné dlouhodobé závazky Struktura krátkodobých závazků z obchodních vztahů (údaje v tis. Kč) 2012 Počet dnů po splatnosti Celkem Do splatnosti Nad Z uvedených závazků byly ke dni zpracování účetní závěrky (ke dni uzavření účetních knih) krátkodobé závazky ve výši tis. Kč splaceny, k úhradě zbývá 117 tis. Kč Závazky k subjektům ve skupině Účetní jednotka netvoří skupinu Závazky kryté podle zástavního práva nebo zajištěné jiným způsobem Účetní jednotka nemá v roce 2012 závazky kryté zástavním právem zřízeném ke svému majetku, ani zajištěné jiným způsobem Dohadné účty pasivní, časové rozlišení pasivní Pasivní časové rozlišení v částce 156 tis. Kč se skládá z nevyúčtovaných služeb za rok Bankovní úvěry Účetní jednotka nemá žádné bankovní úvěry Krátkodobé nebankovní finanční výpomoci Krátkodobou nebankovní finanční výpomoc účetní jednotka nečerpá. TOP 09 IČ Újezd 450/ Praha 1 13/20

23 Příloha k účetní závěrce za rok Daň z příjmů Odložená daň Účetní jednotka nevykazuje žádné položky s rozdílným daňovým a účetním režimem, o odložené dani není účtováno Splatná daň z příjmů Výnosy účetní jednotky činily zejména státní příspěvek na činnost politické strany, členské příspěvky, osvobozené od daně z příjmů a dary, které jsou předmětem daně darovací a jako takové byly řádně přiznány. Vzhledem k tomu, že přijaté dary splnily veškeré podmínky pro jejich osvobození podle zákona č. 357/1992 Sb. o dani dědické, dani darovací a dani z převodu nemovitostí, byly od této daně osvobozeny. Další výnosy tvoří příjmy ze služeb podléhající dani z příjmu právnických osob a úhrady vynaložených nákladů. Účetní jednotka podává řádné přiznání k dani z příjmů právnických osob prostřednictvím daňového poradce, termín pro podání daňového přiznání je dne Očekávaná daňová povinnost je ve výši 0 Kč Splatné závazky z titulu sociálního a zdravotního pojištění a daňové nedoplatky, včetně závazků z mezd Z titulu sociálního pojištění má k závazek ve výši 72 tis. Kč. Tento závazek je ke dni uzavření účetních knih zcela uhrazen. Z titulu zdravotní pojištění má k závazek ve výši 31 tis. Kč. Tento závazek je ke dni uzavření účetních knih zcela uhrazen. Veškeré závazky vůči zaměstnancům zaúčtované k jsou ke dni uzavření účetních knih plně uhrazeny. Daňové závazky vůči státu jsou ke dni uzavření účetních knih plně vyrovnány Výnosy z běžné činnosti podle hlavních činností Účetní jednotka dosáhla v účetním období následujících výnosů: (údaje v tis. Kč) Tuzem. Příspěvek ze státního rozpočtu ČR Přijaté dary Členské příspěvky Úroky z vkladů u bank 178 Vzdělávací kurzy, úhrada telekomunikačních služeb pracovníků Prodej drobného majetku 84 Pronájmy, pojistné plnění 62 Tržby za prodej služeb celkem TOP 09 IČ Újezd 450/ Praha 1 14/20

24 Příloha k účetní závěrce za rok Transakce se spřízněnými subjekty Účetní jednotka netvoří majetkově propojenou skupinu. Žádné obchodní vztahy se spřízněnými subjekty nebyly realizovány. Probíhá politická spolupráce s hnutím Starostové a nezávislí Spotřebované nákupy (údaje v tis. Kč) Období do Spotřeba materiálu 471 Spotřeba energie a ostatních nesklad. dodávek Spotřebované nákupy celkem Spotřeba energie a ostatních neskladovatelných dodávek je nákladem na spotřebu elektřiny, plynu, vodného, vč. dalších služeb v souvislosti s pronájmy kanceláří a nebytových prostor od třetích osob Služby (údaje v tis. Kč) Období do Opravy a udržování 18 Cestovné, ubytování 375 Náklady na reprezentaci 386 Drobný SW 454 Telefon, IT, internet, poštovné, copy Nájemné Administrativní a technické služby Ostatní služby Celkem Do ostatních služeb jsou v roce 2012 zahrnuty náklady na služby pro účely volební kampaně ve výši tis. Kč a také provedení auditu účetnictví za rok 2011 ve výši 48 tis. Kč auditor neobdržel žádné další plnění Tržby z prodeje materiálu Účetní jednotka nedosahuje tržeb z prodeje materiálu. TOP 09 IČ Újezd 450/ Praha 1 15/20

25 Příloha k účetní závěrce za rok Odpisy dlouhodobého nehmotného a hmotného majetku, prodaný majetek (údaje v tis. Kč) Odpisy DNM a DHM Období do Odpisy DNM a DHM 940 Zůstatková cena prodaného majetku 577 Celkem Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Účetní jednotka v roce 2012 nevytvořila žádné rezervy Ostatní provozní výnosy (údaje v tis. Kč) Období do Smluvní pokuty a úroky z prodlení 0 Ostatní provozní výnosy 0 Celkem Ostatní provozní náklady (údaje v tis. Kč) Období do Dary Smluvní pokuty a úroky z prodlení 18 Ostatní pokuty a penále 0 Odpisy pohledávek a postoupené pohledávky 0 Manka a škody v provozní oblastí 0 Ostatní provozní náklady 93 Celkem Účetní jednotka v roce 2012 poskytla dary subjektům: Starostové a nezávislí, politické hnutí, Karel Schwarzenberg, kandidát na prezidenta ČR, Základní škola, Bílina, příspěvková organizace, a dalším. TOP 09 IČ Újezd 450/ Praha 1 16/20

26 Příloha k účetní závěrce za rok Výnosové úroky (údaje v tis. Kč) Období do Úroky z bankovních účtů 164 Úrok z vlastněné pohledávky 14 Celkem Ostatní finanční výnosy (údaje v tis. Kč) Období do Kursové zisky 0 Ostatní finanční výnosy 0 Celkem Ostatní finanční náklady (údaje v tis. Kč) Období do Kurzové ztráty 0 Bankovní poplatky 46 Vyúčtované úroky z přijaté půjčky 0 Ostatní finanční náklady 0 Celkem 46 TOP 09 IČ Újezd 450/ Praha 1 17/20

27 Příloha k účetní závěrce za rok Zaměstnanci, vedení účetní jednotky a statutární orgány 5.1. Osobní náklady a počet zaměstnanců Počet zaměstnanců účetní jednotky k je následující: (údaje v tis. Kč) Počet Mzdové náklady Soc. a zdrav. zabezpečení Zaměstnanci Celkem Poskytnuté půjčky, úvěry či ostatní plnění vůči zaměstnancům V roce 2012 neobdrželo vedení ani ostatní zaměstnanci žádná plnění nad rámec základní mzdy. TOP 09 IČ Újezd 450/ Praha 1 18/20

28 Příloha k účetní závěrce za rok Závazky neuvedené v účetnictví Vedení účetní jednotky nemá žádné informace o závazcích, které nejsou uvedeny v účetnictví. Účetní jednotka nevystavila žádné záruční dokumenty směnky, či jiné ručení, ani nezatížila svůj majetek zástavními právy, či jiným zatížením Soudní spory K se účetní jednotka neúčastnila žádného soudního sporu, jehož rozhodnutí by mělo podstatný dopad na účetní jednotku Závazky spojené s výstavbou a pořizováním majetku (včetně finančního leasingu) Účetní jednotka nemá k datu účetní závěrky budoucí závazky Ekologické závazky K neexistuje ekologický audit účetní jednotky. Účetní jednotka si není vědoma žádných závazků, které by měly významný dopad na účetní závěrku roku TOP 09 IČ Újezd 450/ Praha 1 19/20

29 Příloha k účetní závěrce za rok Události, které nastaly po datu účetní závěrky Po datu účetní závěrky nedošlo k žádným událostem, které by měly významný dopad na účetní závěrku. V Praze dne Podpisový záznam statutárního orgánu: Miroslav Kalousek Kontroloval: Pavel Severa Vypracoval: Lukáš Tito, Hana Maxová TOP 09 IČ Újezd 450/ Praha 1 20/20

30 Část II. Zpráva auditora o ověření účetní závěrky. Tato zpráva auditora se přikládá v příloze k výroční finanční zprávě politické strany. Počet stran 3 v příloze k části II.

31 TOP Příloha k části II. Zpráva nezávislého auditora o ověření účetní závěrky k politické strany TOP 09 Rozdělovník: Výtisk č. 1-3: TOP 09 Výtisk č. 4: auditor 1/3

32 TOP Ověření roční účetní závěrky bylo provedeno u politické strany: Společnost TOP 09 Sídlo ke dni sestavení zprávy Újezd 450/ Praha 1 IČ Zpráva auditora je určena Členům strany Ověřované období 2012 Auditor: Ing. Ivan Ptáčník Osvědčení KA ČR /3

33 TOP Zpráva nezávislého auditora určená členům politické strany TOP 09 Ověřil jsem přiloženou účetní závěrku politické strany TOP 09, tj. rozvahu k , výkaz zisku a ztráty za období r a přílohy této účetní závěrky, včetně popisu použitých významných účetních metod. Odpovědnost statutárního orgánu účetní jednotky za účetní závěrku Za sestavení a věrné zobrazení účetní závěrky v souladu s českými účetními předpisy odpovídá statutární orgán politické strany TOP 09. Součástí této odpovědnosti je navrhnout, zavést a zajistit vnitřní kontroly nad sestavováním a věrným zobrazením účetní závěrky tak, aby neobsahovala významné nesprávnosti způsobené podvodem nebo chybou, zvolit a uplatňovat vhodné účetní metody a provádět dané situaci přiměřené účetní odhady. Odpovědnost auditora Mojí úlohou je vydat na základě provedeného auditu výrok k této účetní závěrce. Audit jsem provedl v souladu se zákonem o auditorech a Mezinárodními auditorskými standardy a souvisejícími aplikačními doložkami Komory auditorů České republiky. V souladu s těmito předpisy jsem povinen dodržovat etické normy a naplánovat a provést audit tak, abych získal přiměřenou jistotu, že účetní závěrka neobsahuje významné nesprávnosti. Audit zahrnuje provedení auditorských postupů, jejichž cílem je získat důkazní informace o částkách a skutečnostech uvedených v účetní závěrce. Výběr auditorských postupů závisí na úsudku auditora, včetně posouzení rizik, že účetní závěrka obsahuje významné nesprávnosti způsobené podvodem nebo chybou. Při posuzování těchto rizik auditor přihlédne k vnitřním kontrolám, které jsou relevantní pro sestavení a věrné zobrazení účetní závěrky. Cílem posouzení vnitřních kontrol je navrhnout vhodné auditorské postupy, nikoli vyjádřit se k účinnosti vnitřních kontrol. Audit též zahrnuje posouzení vhodnosti použitých účetních metod, přiměřenosti účetních odhadů provedených vedením i posouzení celkové prezentace účetní závěrky. Domnívám se, že získané důkazní informace tvoří dostatečný a vhodný základ pro vyjádření mého výroku. Zvýšená pozornost byla věnována oblasti evidence příspěvků, darů a dotací ze státního rozpočtu a jejich zobrazení ve výkazech účetní jednotky. Výrok auditora Podle mého názoru účetní závěrka podává věrný a poctivý obraz aktiv, pasiv a finanční situace politické strany TOP 09 k a nákladů, výnosů a výsledku jejího hospodaření za období r v souladu s českými účetními předpisy bez výhrad. Ing. Ivan Ptáčník Auditor osvědčení KA ČR č V Praze Na výsluní Neratovice Přílohy: Rozvaha Výkaz zisku a ztráty Příloha k účetní závěrce Přehled majetku 3/3

Přehled o přijatých darech a dárcích pro TOP 09 za rok 2012. Dary od fyzických osob a) peněžité dary. Výše Adresa místa pobytu dárce

peněžité dary. Výše Adresa místa pobytu dárce") Přehled o přijatých darech a dárcích pro TOP 09 za rok 2012 Dary od fyzických osob a) peněžité dary Výše Adámková Jana 793 76 Zlaté Hory Albrecht Petr 583 01 Chotěboř Babyrád Tomáš, Bc. 682 01 Vyškov Bajgar

Přehled o přijatých darech a dárcích pro TOP 09 za rok 2012 Dary od fyzických osob a) peněžité dary Výše Adámková Jana 793 76 Zlaté Hory Albrecht Petr 583 01 Chotěboř Babyrád Tomáš, Bc. 682 01 Vyškov Bajgar

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

ZPRÁVA NEZÁVISLÉHO AUDITORA. O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009. Kristýna a.s.

C.J.AUDIT, s.r.o. auditorská společnost, číslo oprávnění 442 Senovážná 86/1, 460 01 Liberec ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009 určená akcionářům společnosti Kristýna

C.J.AUDIT, s.r.o. auditorská společnost, číslo oprávnění 442 Senovážná 86/1, 460 01 Liberec ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009 určená akcionářům společnosti Kristýna

F O R M U L Á Ř E. Sídlo politické strany / politického hnutí: Puklicova 995/ České Budějovice

Příloha k vyhlášce č. 273 /2005 Sb. V Z O R F O R M U L Á Ř E Podatelna PSP ČR Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších

Příloha k vyhlášce č. 273 /2005 Sb. V Z O R F O R M U L Á Ř E Podatelna PSP ČR Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona

Příloha k vyhlášce č. 273/2005 Sb. Podatelna PSP ČR Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2013 Název

Příloha k vyhlášce č. 273/2005 Sb. Podatelna PSP ČR Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2013 Název

ROZVAHA (BILANCE) ke dni 31.12.2013 (v celých tisících Kč)

ke dni 31.12.2013 (v celých tisících Kč)") Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2013 (v celých tisících Kč) IČ 28749383 Obchodní firma nebo jiný název účetní jednotky Van Der

Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2013 (v celých tisících Kč) IČ 28749383 Obchodní firma nebo jiný název účetní jednotky Van Der

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Výkaz zisku a ztráty NÁKLADY. NÁKLADY celkem název ukazatele číslo Hlavní hosp.

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona

Příloha k vyhlášce č. 273/2005 Sb. Podatelna PSP ČR Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2015 Název

Příloha k vyhlášce č. 273/2005 Sb. Podatelna PSP ČR Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2015 Název

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2012

Příloha k vyhlášce č. 273 /2005 Sb. Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2012 Podatelna PSP ČR

Příloha k vyhlášce č. 273 /2005 Sb. Výroční finanční zpráva politické strany / politického hnutí podle 18 odst. 1 a 3 zákona č. 424/1991 Sb., ve znění pozdějších předpisů, za rok 2012 Podatelna PSP ČR

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

ROZVAHA (BILANCE) k

k") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 Název účetní jednotky (v celých tis. Kč) Nadační fond Věry Třebické-Řivnáčové IČO Černá 646/9

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 Název účetní jednotky (v celých tis. Kč) Nadační fond Věry Třebické-Řivnáčové IČO Černá 646/9

řádná mimořádná mezitimní * typ závěrky označte X

ÚČETNÍ ZÁVĚRKA neziskových organizací Období: 12 / 2014 IČO: 68308655 Název: Místo pro děti-spolek řádná mimořádná mezitimní * typ závěrky označte X Sestavená k rozvahovému dni 31.12.2014 Sídlo účetní

ÚČETNÍ ZÁVĚRKA neziskových organizací Období: 12 / 2014 IČO: 68308655 Název: Místo pro děti-spolek řádná mimořádná mezitimní * typ závěrky označte X Sestavená k rozvahovému dni 31.12.2014 Sídlo účetní

Výroční finanční zpráva politické strany/hnutí za rok 2018

1 z 9 26.03.2019 9:25 politické strany/hnutí za rok 2018 Název politické strany / politického hnutí: ALIANCE NÁRODNÍCH SIL Identifikační číslo politické strany / politického hnutí: 71443274 Sídlo politické

1 z 9 26.03.2019 9:25 politické strany/hnutí za rok 2018 Název politické strany / politického hnutí: ALIANCE NÁRODNÍCH SIL Identifikační číslo politické strany / politického hnutí: 71443274 Sídlo politické

Návrh - Závěrečný účet Svazku obcí údolí Desné k Svazek obcí údolí Desné Šumperská 775, Rapotín IČO:

Návrh - Závěrečný účet Svazku obcí údolí Desné k 31. 12. 2018 Název: Svazek obcí údolí Desné Adresa: Šumperská 775, 788 14 Rapotín IČO: 65497074 Členové SOÚD: 1) Obec Rapotín 5) Obec Loučná nad Desnou

Návrh - Závěrečný účet Svazku obcí údolí Desné k 31. 12. 2018 Název: Svazek obcí údolí Desné Adresa: Šumperská 775, 788 14 Rapotín IČO: 65497074 Členové SOÚD: 1) Obec Rapotín 5) Obec Loučná nad Desnou

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

ROZVAHA A K T I V A. Výčet položek podle vyhlášky č. 504/2002 Sb. Název, sídlo a právní forma účetní jednotky. ke dni... ... ( v tisících Kč ) ...

...") Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 2 6 2 0 2 4 1 Název, sídlo a právní forma účetní jednotky VOLONTÉ CZECH ops Thámova 20/11 Praha 1000 A K T

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 2 6 2 0 2 4 1 Název, sídlo a právní forma účetní jednotky VOLONTÉ CZECH ops Thámova 20/11 Praha 1000 A K T

Rozvaha. ke dni (v Kč)! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A

! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A") Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

ROZVAHA A K T I V A +164 +146 +8 +8 +8 +8 +581 +581 +581 +581. Výčet položek podle vyhlášky č. 504/2002 Sb.

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Část I. Počet příloh k části I. 3/ počet stran 5. Část II. Počet stran 5 v příloze k části II. Účetní výkazy

Část I. Účetní výkazy Účetní závěrka (rozvaha, výkaz zisku a ztráty a příloha k účetní závěrce) podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Účetní závěrka se přikládá v příloze

Část I. Účetní výkazy Účetní závěrka (rozvaha, výkaz zisku a ztráty a příloha k účetní závěrce) podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Účetní závěrka se přikládá v příloze

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Zpráva nezávislého auditora. SVRATECKO, a.s Unčín 69 IČ

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROZVAHA A K T I V A. Výčet položek podle vyhlášky č. 504/2002 Sb. Název, sídlo a právní forma účetní jednotky. ke dni

Výčet položek podle vyhlášky č 504/02 Sb ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 30616 Podací číslo: 1076084632 Heslo zjištění stavu: 374db858 Stav podání: podáno 3 1 1 2 2 0

Výčet položek podle vyhlášky č 504/02 Sb ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 30616 Podací číslo: 1076084632 Heslo zjištění stavu: 374db858 Stav podání: podáno 3 1 1 2 2 0

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč) IČO 27777146 Název účetní jednotky MAS HORNÍ POMORAVÍ obecně prospěšná společnost Hlavní 92 788 33 Hanušovice

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč) IČO 27777146 Název účetní jednotky MAS HORNÍ POMORAVÍ obecně prospěšná společnost Hlavní 92 788 33 Hanušovice

ROZVAHA A K T I V A

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 5 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky občanské sdružení LUNARIA Jindřichovice pod Smrkem

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 5 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky občanské sdružení LUNARIA Jindřichovice pod Smrkem

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Ú Č E T N Í Z Á V Ě R K A

Ú Č E T N Í Z Á V Ě R K A za období od 1.1.2018 do 31.12.2018 Technické služby obce Šestajovice spol. s r.o. Datum sestavení: 15.4.2019 Roman Hrdlic Statutární orgán: Technické služby obce Šestajovice

Ú Č E T N Í Z Á V Ě R K A za období od 1.1.2018 do 31.12.2018 Technické služby obce Šestajovice spol. s r.o. Datum sestavení: 15.4.2019 Roman Hrdlic Statutární orgán: Technické služby obce Šestajovice

ROZVAHA A K T I V A Výčet položek podle vyhlášky č. 504/2002 Sb. Název, sídlo a právní forma účetní jednotky. ke dni

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 12 2 0 1 3 ke dni ( v tisících Kč ) IČ 2 6 6 5 5 1 3 6 Název, sídlo a právní forma účetní jednotky DIVADLO COMPANYCZ Divadelní sdružení Solidarity

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 12 2 0 1 3 ke dni ( v tisících Kč ) IČ 2 6 6 5 5 1 3 6 Název, sídlo a právní forma účetní jednotky DIVADLO COMPANYCZ Divadelní sdružení Solidarity

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 (v celých tis. Kč) IČO Název účetní jednotky Jméno Jméno sídlo sídlo sídlo A K T I V A a Číslo

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 (v celých tis. Kč) IČO Název účetní jednotky Jméno Jméno sídlo sídlo sídlo A K T I V A a Číslo

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Rozvaha (Bilance) ke dni (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ

ke dni (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ") Výčet položek podle vyhlášky č.504/2002 Sb., v platném znění Rozvaha (Bilance) ke dni 31.12.2009 (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ PermaLot 70642168 Svojanov

Výčet položek podle vyhlášky č.504/2002 Sb., v platném znění Rozvaha (Bilance) ke dni 31.12.2009 (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ PermaLot 70642168 Svojanov

Energie pro život příležitost pracovat. ROZVAHA. k 31.12 2013

NADĚJE, otrokovická o.p.s. Energie pro život příležitost pracovat. ROZVAHA k 31.12 2013 Příloha k výroční zprávě 2013 Název: NADĚJE, otrokovická o.p.s. Sídlo: WOLKEROVA 1274, 765 02 OTROKOVICE Předmět

NADĚJE, otrokovická o.p.s. Energie pro život příležitost pracovat. ROZVAHA k 31.12 2013 Příloha k výroční zprávě 2013 Název: NADĚJE, otrokovická o.p.s. Sídlo: WOLKEROVA 1274, 765 02 OTROKOVICE Předmět

Výroční správa obecně prospěšné společnosti MANEMI o. p. s. za rok 2010

Výroční správa obecně prospěšné společnosti MANEMI o. p. s. za rok 2010 1. Základní údaje 1 1.1. Organizační schéma 2 1.2. Hlavní činnost 3 1.3. Doplňková činnost 3 2. Činnost obecně prospěšné společnosti

Výroční správa obecně prospěšné společnosti MANEMI o. p. s. za rok 2010 1. Základní údaje 1 1.1. Organizační schéma 2 1.2. Hlavní činnost 3 1.3. Doplňková činnost 3 2. Činnost obecně prospěšné společnosti

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2012 (v celých tis. Kč) IČO 49467964 Název účetní jednotky I. Sbor ČCE Opletalova A K T I V A dni

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2012 (v celých tis. Kč) IČO 49467964 Název účetní jednotky I. Sbor ČCE Opletalova A K T I V A dni

ROZVAHA A K T I V A

Výčet položek le vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 4 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky LUNARIA 46365 A K T I V A A Dlouhodobý majetek celkem

Výčet položek le vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 4 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky LUNARIA 46365 A K T I V A A Dlouhodobý majetek celkem

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

VÝKAZ ZISKU A ZTRÁTY

Ministerstvo financí schváleno č.j. 283/76 102/2000 a účinností pro účetní jednotky účtující podle účtové osnovy pro nevýdělečné organizace Účetní jednotka doručí: 1x příslušnému finančnímu orgánu Název

Ministerstvo financí schváleno č.j. 283/76 102/2000 a účinností pro účetní jednotky účtující podle účtové osnovy pro nevýdělečné organizace Účetní jednotka doručí: 1x příslušnému finančnímu orgánu Název

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb.

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb. Obsahové vymezení jednotlivých položek Pomocného konsolidačního přehledu je upraveno v 25 až 64 konsolidační vyhlášky státu Rozvaha

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb. Obsahové vymezení jednotlivých položek Pomocného konsolidačního přehledu je upraveno v 25 až 64 konsolidační vyhlášky státu Rozvaha

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA Příloha výroční zprávy 2016 Přehled o peněžních příjmech a výdajích Odpis nedobytné pohledávky 53 133 186 Nákladové úroky 0 0 0 VÝDAJE v tisících Kč Náklady

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA Příloha výroční zprávy 2016 Přehled o peněžních příjmech a výdajích Odpis nedobytné pohledávky 53 133 186 Nákladové úroky 0 0 0 VÝDAJE v tisících Kč Náklady

Výroční finanční zpráva politické strany/hnutí za rok 2017

1 z 9 26.03.2019 9:41 politické strany/hnutí za rok 2017 Název politické strany / politického hnutí: ALIANCE NÁRODNÍCH SIL Identifikační číslo politické strany / politického hnutí: 71443274 Sídlo politické

1 z 9 26.03.2019 9:41 politické strany/hnutí za rok 2017 Název politické strany / politického hnutí: ALIANCE NÁRODNÍCH SIL Identifikační číslo politické strany / politického hnutí: 71443274 Sídlo politické

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

ROZVAHA v plném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2016 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2016 ROZVAHA

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Rozvaha (bilance) ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.

ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.") Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2014 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2014 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2014 12 25728814 Antala Staška 2027 14000 PRAHA 4

ROZVAHA v plném rozsahu ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2015 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2015 ROZVAHA

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

DOMA BEZ OBAV DOMA BEZ OBAV Revoluční 1003/3 Praha 1 110 00 ču 107-4810960247/0100 wwwkrasapomociopscz Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA Výčet položek podle vyhlášky č 504/2002 Sb Výkaz

DOMA BEZ OBAV DOMA BEZ OBAV Revoluční 1003/3 Praha 1 110 00 ču 107-4810960247/0100 wwwkrasapomociopscz Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA Výčet položek podle vyhlášky č 504/2002 Sb Výkaz

ROZVAHA ve zjednodušeném rozsahu. ke dni

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 29030617 Název účetní jednotky Společenství pro dům č.p. 722, Praha 9

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 29030617 Název účetní jednotky Společenství pro dům č.p. 722, Praha 9

Rozvaha v plném rozsahu k ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 49467964 Název a sídlo účetní jednotky Farní sbor Českobratrské církve

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 49467964 Název a sídlo účetní jednotky Farní sbor Českobratrské církve

Příloha k účetní závěrce za rok 2017 sestavená ke dni

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

ROZVAHA ve zkráceném rozsahu (mikro účetní jednotka) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

VÝROČNÍ ZPRÁVA Morava, mlékařské odbytové družstvo, Sokolská 130/1, Vyškov, IČ:

VÝROČNÍ ZPRÁVA 2018 Morava, mlékařské odbytové družstvo, Sokolská 130/1, Vyškov, IČ: 60742780 I. Základní údaje o společnosti Obchodní jméno: Morava, mlékařské odbytové družstvo Sídlo: Vyškov, Sokolská

VÝROČNÍ ZPRÁVA 2018 Morava, mlékařské odbytové družstvo, Sokolská 130/1, Vyškov, IČ: 60742780 I. Základní údaje o společnosti Obchodní jméno: Morava, mlékařské odbytové družstvo Sídlo: Vyškov, Sokolská

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

ROZVAHA v plném rozsahu ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2013 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2013 ROZVAHA

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Příloha k účetní závěrce k 31. prosinci 2007

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

zpráva politické strany/hnutí za rok 2017

4/30/2018 zpráva zpráva politické strany/hnutí za rok 2017 Název politické strany / politického hnutí: Konzervativní strana 15271960 politické strany/ politického hnutí: Sídlo politické strany/ politického

4/30/2018 zpráva zpráva politické strany/hnutí za rok 2017 Název politické strany / politického hnutí: Konzervativní strana 15271960 politické strany/ politického hnutí: Sídlo politické strany/ politického

ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč)

k 31.12.2008 (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč) Název účetní jednotky Poradna pro integraci IČO Senovážná 2 67362621 Praha

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč) Název účetní jednotky Poradna pro integraci IČO Senovážná 2 67362621 Praha

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva