Seminář Účetní konsolidace státu Pomocný konsolidační přehled. Ministerstvo financí

|

|

|

- Anna Urbanová

- před 5 lety

- Počet zobrazení:

Transkript

1 Seminář Účetní konsolidace státu Pomocný konsolidační přehled Ministerstvo financí Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha

2 Obsah prezentace Úvod do legislativního rámce Pomocný konsolidační přehled Pomocný konsolidační záznam Technické zajištění zasílání výkazů a komunikace s ministerstvem 2

3 Konsolidační vyhláška státu (č. 312/2014 Sb.) účinná od

Veřejné výzkumné instituce (46) Státní podniky (24) Národní podniky (1) Školské právnické osoby (0) Obecně prospěšné společnosti (0) Státní organizace (1) Nadace (1) 2015 -")

4 Subjekty v KC Organizační složky státu Státní fondy Státní příspěvkové organizace Kraje Obce Regionální rady regionů soudržnosti Dobrovolné svazky obcí Příspěvkové organizace Zdravotní pojišťovny (7) Obchodní korporace (365) Veřejné výzkumné instituce (46) Státní podniky (24) Národní podniky (1) Školské právnické osoby (0) Obecně prospěšné společnosti (0) Státní organizace (1) Nadace (1) celkem subjektů celkem subjektů 4

5 5

6 Fáze postupné zapojení subjektů do KC Dle 65 vyhlášky č. 312/2014 Sb. Postupné zapojování subjektů do konsolidace státu 2015 některé VÚJ OSS a SF ÚSC, DSO, RRRS MÚ, 2016 VÚJ a ostatní subjekty (majetkové účasti, PO, ZP, a další)! Zapojení obchodních korporací!! První předávání PKP dotčenými subjekty! 6

7 VÝČET KONSOLIDOVANÝCH JEDNOTEK STÁTU A DALŠÍCH SUBJEKTŮ IČO Název Právní forma Informační povinnost PKP Části PKP SEZNAM NUTS Pohledávky Závazky Platnost od: Platnost do: 121 Vzor. akciová spol. Akciová společnost 888 X I.,III.,IV.,V. CZ , , Vzor. akciová spol. Akciová společnost 777 X VI. CZ , , Svazek obcí AB Svazek obcí X I.,II.,III.,IV.,V. X CZ , , Kraj X Kraje X CZ , , Kraj Y Kraje X CZ Obec A Obce X CZ , , Obec B Obce X CZ , , Správce kapitoly M OSS X CZ , ,

8 Povinnosti v souvislosti s konsolidací Dle 12 odst. 1 a 2 písm. b) a 65 odst. 4 Povinnost předávat Pomocný konsolidační přehled PKP je sestavován v rozsahu vzoru vzor je součástí vyhlášky č. 383/2009 Sb., příloha č. 3a je sestavován v Kč s přesností na dvě desetinná místa První předání PKP k nejpozději do

9 Pomocný konsolidační přehled 9

10 Termíny a předání Termín předání: ve stavu k nejpozději do následující účetního období Periodicita předání: vždy ročně Způsob předání: do Centrálního systému účetních informací státu elektronicky ve formátu.xml, XSD schémata Balíček XSD č

11 Pomocný konsolidační přehled Části PKP Část I Přehled stavu položek Část II Přehled majetkových Pouze DSO účastí a jejich změn Část III Vyloučení vzájemných vztahů Část IV Přehled podrozvahových položek Část V Vysvětlení významných částek Část VI Informace pro konsolidaci kapitálu 11

12 Metodická podpora (PKP) Konsolidační manuál verze 3.0 (KM) Metodická pomůcka pro účetní jednotky předávající PKP verze Výčet konsolidovaných jednotek státu 12

13 Metodická podpora (PKP) Konsolidační příručka pro externí uživatele Kontroly Metodika křížových kontrol 13

14 Vykazování v PKP Část I Položky v Části I PKP vycházejí z obsahového vymezení vyhlášky č. 312/2014 Sb. (konsolidační vyhláška státu) Převodový můstek je obsažen v KM U DSO mapování položek 1:1, shodné obsahové vymezení Počet zaměstnanců Konsolidovaná účetní závěrka 14

15 Vykazování v PKP Část II Uvedou se pouze MÚ držené za účelem výkonu majetkových práv obchodní korporace a zahraniční právnické osoby držené za účelem obchodování NE! V rámci jedné MÚ jsou evidovány jakékoliv změny Rozdílnost ve vyplnění při prvotním předání a při následném předání v dalších letech historie MÚ se uvede, pokud je KJS známa 15

16 Vykazování v PKP Část III Sledování partnerů u vybraných položek PKP z Části I KM obsahuje seznam položek, u kterých musí být sledován partner 59 MZA, 28 MZP, 15 N, 13 V, 56 P Partner je identifikován pomocí IČO Účetní jednotka sleduje partnery s ohledem, nebo bez ohledu na výčet Hodnota položky z Části I PKP = sumě hodnot položky za partnerem z Části III PKP 16

17 Vykazování v PKP Část III Partner PAP Identifikátor Jednotka s IČO IČO Rezidenti bez IČO (Fyzické osoby) 111 Daňový subjekt správce daně 222 Správce daně oprávněný příjemce 333 Rezident - neidentifikovatelný partner 444 Utajované informace 555 Číselník Partneři PAP Příloha č. 1 Metodiky tvorby PAP, k nalezení na webu Státní pokladny: 001_2017_PAP-Priloha-1-k-Metodice-tvorby-PAP-pro-rok-2017-Ciselnik-Partneri- PAP.xls 17

18 Vykazování v PKP Část III Část I PKP Kód výkazu Běžné období Minulé období Číslo položky Název položky Brutto Korekce Netto MZP D.III.5. Dodavatelé , ,00 Část III PKP Kód výkazu Číslo položky Název partnera IČO partnera Částka (brutto) MZP D.III.5. Obec A ,00 MZP D.III.5. Majetková účast XY ,00 MZP D.III.5. Příspěvková organizace obce A ,00 MZP D.III.5. Rezident - neidentifikovatelný partner ,00 MZP D.III.5. Suma za partnery ,00 Výše opravné položky vytvořená v běžném období Výše opravné položky vytvořená v předcházejících obdobích 18

19 Vykazování v PKP Část IV Obdoba Části I vztahuje se k podrozvaze Některé položky podrozvahy jsou sledovány po partnerech v Části III Hodnota položky z Části IV PKP = sumě hodnot položky za partnery z Části III PKP Neeviduje-li účetní jednotka žádné podrozvahové účty, zašle Část IV do CSÚIS prázdnou 19

20 Vykazování v PKP Část V V Části V se sledují některé položky s bližší specifikací Vysvětlují se některé položky z Části I a IV, pokud: a) je vyžadováno danou položku vysvětlit upraveno v KM b) daná položka svou hodnotou KS přesahuje 10 % aktiv netto Dojde k vysvětlení 5 nejvýznamnějších skutečností, které tvoří hodnotu dané položky V případě aktiv se jedná o vysvětlení hodnoty aktiva BRUTTO 20

21 Vykazování v PKP Část VI Tuto Část zasílají pouze účetní jednotky pod podstatným vlivem a společným vlivem Účetní jednotky předávající Část VI, nepředávají žádnou jinou Část PKP Část VI obsahuje data k Kód položky M.I.1. M.I.2. M.I.3. M.I.4. M.I.5. Název položky Základní kapitál Kapitálové fondy Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku Výsledek hospodaření minulých let Výsledek hospodaření běžného účetního období Běžné období Minulé období 21

22 Pomocný konsolidační záznam 22

23 PKZ Nový účetní záznam upraven vyhláškou č. 383/2009 Sb. Slouží primárně k odůvodnění rozdílu ve vzájemném vztahu Požadavek na zaslání vždy z podnětu Ministerstva financí Vzor je obsažen v Balíčku XSD č V balíčcích XSD dochází k aktualizacím! Metodická pomůcka ke konsolidačním křížovým kontrolám a pomocným konsolidačním záznamům 23

24 Fungování PKZ KJS A zpracování PAP zpracování PKP KJS B Vysvětlí rozdíl a předá PKZ předání CSÚIS Vysvětlí rozdíl a předá PKZ kontroly rozdíl Vyhodnocení významnosti MF ČR vytvoření žádanky 24

25 Technické zajištění zasílání výkazu 25

26 Povinnosti před zasláním výkazu Úprava ekonomických informačních systémů s cílem implementovat XSD schéma výkazu PKP a PKZ, který bude předáván ve formátu XML Zaregistrování zodpovědné osoby (ZO) za účetní jednotku, která bude odpovědnou osobou za zasílání PKP s přístupovými údaji do Centrálního systému účetních informací státu (CSÚIS) nejpozději do Registrace pomocí formuláře k formuláři je zveřejněn návod na vyplnění 03_CSUIS-PDF-Registrace _v02.pdf 26

27 Stručný popis registrace ZO/NZO 1. Účetní jednotka odešle řádně vyplněný pdf registrační formulář v elektronické podobě datovou schránkou na MF (případně v listinné podobě a současně na registracezo@mfcr.cz) 2. MF zašle dopis s přihlašovacím jménem a heslem do webové aplikace účetní jednotce, 3. Účetní jednotka se přihlásí do Inboxu Webové aplikace, stáhne Zajišťovací a identifikační soubor (ZaIS) a předá ho Zodpovědné osobě (Náhradní zodpovědné osobě) 4. Účetní jednotka potvrdí převzetí ZaIS prostřednictvím nahrání potvrzovacího formuláře do webové aplikace 5. MF zašle dopis s dekódovacím kódem k ZaIS zodpovědné osobě 6. Zodpovědná osoba dekóduje ZaIS a předá účetní jednotce kontrolní součet 7. Účetní jednotka vloží kontrolní součet do potvrzovacího formuláře a ten nahraje do webové aplikace V případě, že je již Zodpovědná osoba v systému CSÚIS registrována jinou účetní jednotkou, stačí do registračního formuláře vyplnit její registrační číslo. Z výše uvedených kroků tedy stačí provést pouze krok 1 27

28 Postup odeslání PKP a PKZ budou předány do CSÚIS v následujících krocích: 1) Účetní jednotka vytvoří výkaz ve formátu.xml 2) Soubor zašifruje pomocí šifrovacího klíče a) šifrování pomocí šifrovací utility b) šifrování v rámci vlastního EKIS (ERP) 3) Účetní jednotka výkaz odešle a) přes webovou aplikaci (viz následující snímek) b) přes webové služby, přímá komunikace mezi EKIS (ERP) ÚJ a Státní pokladnou - systém CSÚIS 28

29 Webová aplikace 29

30 Webová aplikace 30

31 Přijetí žádanky Specifika výkazu PKZ Přes webové služby jako ostatní stavové zprávy Přečtení ve webové aplikaci Generování XML s referencí na žádanku a vyplnění požadovaných informací Odeslání do CSÚIS pomocí webové aplikace, nebo webových služeb je již standardní 31

32 Detailní technické informace Vlastní zpracování výkazů a způsob zpětné vazby z CSÚIS k účetní jednotce se řídí Technickým manuálem 27_CSUIS-Technicky-manual v-1-15.pdf 32

33 Testování třetích stran Ověření schopnosti zodpovědné osoby odeslat data pomocí webových služeb (v případě použití SOAP klienta), alternativně pomocí Webové aplikace Ověření správnosti postupu použitého pro zašifrování zaslané zprávy (za použití testovacího šifrovacího klíče) Ověření správnosti struktury zaslané zprávy na technické úrovni (dle XSD) Ověření schopnosti zodpovědné osoby přistupovat k Inboxu pomocí webových služeb (v případě použití SOAP klienta), alternativně pomocí Webové aplikace umožňující stažení stavové zprávy o výsledku zpracování zaslaných dat Manuál Pracovni-postup-pro-Testovani-tretich-stran pdf 33

34 Webové stránky MF 34

35 35

36 Děkujeme za pozornost 36

Požadavky kladené na ekonomické informační systémy související se sběrem údajů dle zákona č. 25/2017 Sb.

Požadavky kladené na ekonomické informační systémy související se sběrem údajů dle zákona č. 25/2017 Sb. Vojtěch Čižík, Zbyšek Pospíchal (oba MF) Tomáš Jindřich (zástupce dodavatele) Praha, 23. 11. 2017

Požadavky kladené na ekonomické informační systémy související se sběrem údajů dle zákona č. 25/2017 Sb. Vojtěch Čižík, Zbyšek Pospíchal (oba MF) Tomáš Jindřich (zástupce dodavatele) Praha, 23. 11. 2017

METODICKÁ POMŮCKA pro obchodní korporace, státní podniky, veřejné výzkumné instituce a další subjekty předávající Pomocný konsolidační přehled

Sekce 04 Finanční řízení a audit METODICKÁ POMŮCKA pro obchodní korporace, státní podniky, veřejné výzkumné instituce a další subjekty předávající Pomocný konsolidační přehled verze 3.0 2017 Důležité upozornění

Sekce 04 Finanční řízení a audit METODICKÁ POMŮCKA pro obchodní korporace, státní podniky, veřejné výzkumné instituce a další subjekty předávající Pomocný konsolidační přehled verze 3.0 2017 Důležité upozornění

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU ÚČETNÍ KONSOLIDACE STÁTU metodická

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU ÚČETNÍ KONSOLIDACE STÁTU metodická

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka pro majetkové účasti, státní podniky, veřejné výzkumné

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka pro majetkové účasti, státní podniky, veřejné výzkumné

Seminář. Ministerstvo financí. Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru. NA TÉMA: Konsolidační vyhláška státu

Seminář NA TÉMA: Konsolidační vyhláška státu Ministerstvo financí Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru Veronika Ježková, Zuzana Rašková, Miroslava Hrdinová Plzeň 26. 11.

Seminář NA TÉMA: Konsolidační vyhláška státu Ministerstvo financí Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru Veronika Ježková, Zuzana Rašková, Miroslava Hrdinová Plzeň 26. 11.

Otázky a odpovědi k problematice konsolidace státu Aktualizováno ke dni 18. května 2016

1/2016 Jakým způsobem v PAP vykázat dotaci, kdy jako poskytovatel vystupuje magistrát (městský obvod) a jako příjemce dotace vystupuje městský obvod obce daného magistrátu, v případě, kdy Metodika tvorby

1/2016 Jakým způsobem v PAP vykázat dotaci, kdy jako poskytovatel vystupuje magistrát (městský obvod) a jako příjemce dotace vystupuje městský obvod obce daného magistrátu, v případě, kdy Metodika tvorby

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů Ročník: 2009 Číslo: 6 V Praze dne 14.

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2009 Číslo: 6 V Praze dne 14. prosince 2009 http: www.mfcr.cz http://www.denik.obce.cz

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2009 Číslo: 6 V Praze dne 14. prosince 2009 http: www.mfcr.cz http://www.denik.obce.cz

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního celku státu

Návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního celku státu Materiál slouží především k poskytnutí potřebných doplňujících informací spravujícím jednotkám, které podle 3

Návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního celku státu Materiál slouží především k poskytnutí potřebných doplňujících informací spravujícím jednotkám, které podle 3

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU KONSOLIDAČNÍ MANUÁL dle 14 odstavce

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU KONSOLIDAČNÍ MANUÁL dle 14 odstavce

Otázky a odpovědi k problematice sestavování účetních výkazů konsolidace Aktualizace ke dni

1/2018 Může si účetní jednotka stanovit hladinu, od které bude vykazovat vzájemné vztahy v Části III PKP? NE. Účetní jednotka uvádí v Části III vzájemné vztahy bez ohledu na jakoukoliv hladinu významnosti,

1/2018 Může si účetní jednotka stanovit hladinu, od které bude vykazovat vzájemné vztahy v Části III PKP? NE. Účetní jednotka uvádí v Části III vzájemné vztahy bez ohledu na jakoukoliv hladinu významnosti,

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR Odbor 54 Ekonomické informace 16. prosince 2013 Program semináře: Úvodní slovo a

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR Odbor 54 Ekonomické informace 16. prosince 2013 Program semináře: Úvodní slovo a

VYHLÁŠKA. č. 461 ze dne 17. prosince 2012,

VYHLÁŠKA č. 461 ze dne 17. prosince 2012, kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních

VYHLÁŠKA č. 461 ze dne 17. prosince 2012, kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních

Integrovaný informační systém státní pokladny. Ministerstvo financí. Integrovaný informační systém Státní pokladny

Integrovaný informační systém státní pokladny Ministerstvo financí Prezentace CSUIS pro IT společnosti 24.11.2009 Integrovaný informační systém státní pokladny Ministerstvo financí Agenda workshopu - 24.11.2009

Integrovaný informační systém státní pokladny Ministerstvo financí Prezentace CSUIS pro IT společnosti 24.11.2009 Integrovaný informační systém státní pokladny Ministerstvo financí Agenda workshopu - 24.11.2009

Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam)

") Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam) Odbor 54 Ekonomické informace Oddělení 5404 Účetní výkaznictví státu 11. září 2013 Obsah K čemu slouží výkaz seznam Co

Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam) Odbor 54 Ekonomické informace Oddělení 5404 Účetní výkaznictví státu 11. září 2013 Obsah K čemu slouží výkaz seznam Co

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU KONSOLIDAČNÍ MANUÁL

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU KONSOLIDAČNÍ MANUÁL dle 14 odstavce 1 a 2 vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU KONSOLIDAČNÍ MANUÁL dle 14 odstavce 1 a 2 vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů

HLAVA I OBECNÁ PRAVIDLA PRO FORMÁT, STRUKTURU, PŘENOS A ZABEZPEČENÍ ÚČETNÍCH ZÁZNAMŮ

PLATNÉ ZNĚNÍ vyhlášky č 383/2009 Sb, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a

PLATNÉ ZNĚNÍ vyhlášky č 383/2009 Sb, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a

METODICKÁ POMŮCKA ke konsolidačním křížovým kontrolám a pomocným konsolidačním záznamům

Sekce 04 Finanční řízení a audit METODICKÁ POMŮCKA ke konsolidačním křížovým kontrolám a pomocným konsolidačním záznamům verze 1.0 2017 Metodická pomůcka byla vytvořena za účelem usnadnění práce s výsledky

Sekce 04 Finanční řízení a audit METODICKÁ POMŮCKA ke konsolidačním křížovým kontrolám a pomocným konsolidačním záznamům verze 1.0 2017 Metodická pomůcka byla vytvořena za účelem usnadnění práce s výsledky

Konsolidace za stát a výhled do budoucnosti

Konference 5 let reformy účetnictví státu Konsolidace za stát a výhled do budoucnosti Odbor 54 Státní pokladna, controlling a účetnictví veřejného sektoru Ministerstvo financí ČR Page 1 Tomáš Sluka Hlavní

Konference 5 let reformy účetnictví státu Konsolidace za stát a výhled do budoucnosti Odbor 54 Státní pokladna, controlling a účetnictví veřejného sektoru Ministerstvo financí ČR Page 1 Tomáš Sluka Hlavní

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Detailní návod postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Detailní

Integrovaný informační systém Státní pokladny (IISSP) Detailní návod postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Detailní

Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu METODICKÁ POMŮCKA

Ministerstvo financí České republiky Sekce 04 Finanční řízení a audit Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu METODICKÁ POMŮCKA pro vykazování majetku pořízeného z dotace v Pomocném

Ministerstvo financí České republiky Sekce 04 Finanční řízení a audit Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu METODICKÁ POMŮCKA pro vykazování majetku pořízeného z dotace v Pomocném

HELIOS Fenix. Rozšířený PAP Asseco Solutions, a.s.

HELIOS Fenix Rozšířený PAP 2016 Asseco Solutions, a.s. 2016 Tento dokument je také uložen v sekci Dokumentace/ Ekonomika/ Metodický postup/ Rozšířený PAP na WIKI pro veřejnou správu. Rozšířený výkaz PAP

HELIOS Fenix Rozšířený PAP 2016 Asseco Solutions, a.s. 2016 Tento dokument je také uložen v sekci Dokumentace/ Ekonomika/ Metodický postup/ Rozšířený PAP na WIKI pro veřejnou správu. Rozšířený výkaz PAP

Účetní závěrka k a předání účetních záznamů (výkazů) krajské školy

krajské školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

Konsolidace v prostředí AV. Jana Wenclová Libuše Kronusová Frymburk 2.6.2015

Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk 2.6.2015 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad

Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk 2.6.2015 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ÚČETNÍ KONSOLIDACE STÁTU (Centrální systém účetních informací státu) KONSOLIDAČNÍ PŘÍRUČKA PRO EXTERNÍ UŽIVATELE 2016 (verze 1.0) Obsah Zkratky a pojmy... 3 1. Účel

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ÚČETNÍ KONSOLIDACE STÁTU (Centrální systém účetních informací státu) KONSOLIDAČNÍ PŘÍRUČKA PRO EXTERNÍ UŽIVATELE 2016 (verze 1.0) Obsah Zkratky a pojmy... 3 1. Účel

účetních záznamů pro účely uživatelů účetních záznamů,.

Částka 151 Sbírka zákonů č. 437 / 2011 Strana 5747 437 VYHLÁŠKA ze dne 13. prosince 2011, kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich

Částka 151 Sbírka zákonů č. 437 / 2011 Strana 5747 437 VYHLÁŠKA ze dne 13. prosince 2011, kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich

Seminář Účetní reforma od 1. ledna Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti. Téma: Reforma veřejných financí

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

ÚČETNÍ KONSOLIDACE STÁTU

ÚČETNÍ KONSOLIDACE STÁTU METODICKÁ POMŮCKA PRO VZÁJEMNÉ ODSOUHLASENÍ POHLEDÁVEK A ZÁVAZKŮ Cílem vzájemného odsouhlasení pohledávek a závazků je ještě před odesláním účetních záznamů do centrálního systému

ÚČETNÍ KONSOLIDACE STÁTU METODICKÁ POMŮCKA PRO VZÁJEMNÉ ODSOUHLASENÍ POHLEDÁVEK A ZÁVAZKŮ Cílem vzájemného odsouhlasení pohledávek a závazků je ještě před odesláním účetních záznamů do centrálního systému

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Popis postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Pracovní

Integrovaný informační systém Státní pokladny (IISSP) Popis postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Pracovní

Seminář. Ministerstvo financí. Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru. NA TÉMA: Konsolidační vyhláška státu

Seminář NA TÉMA: Konsolidační vyhláška státu Ministerstvo financí Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru Veronika Ježková, Zuzana Rašková, Miroslava Hrdinová Plzeň 25. 11.

Seminář NA TÉMA: Konsolidační vyhláška státu Ministerstvo financí Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru Veronika Ježková, Zuzana Rašková, Miroslava Hrdinová Plzeň 25. 11.

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Popis postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Pracovní

Integrovaný informační systém Státní pokladny (IISSP) Popis postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Pracovní

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY Integrovaný informační systém Státní pokladny (IISSP) Centrální systém účetních informací státu (CSÚIS) Metodika křížových kontrol PAP a PKP Verze 2.0 Metodika Křížových

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY Integrovaný informační systém Státní pokladny (IISSP) Centrální systém účetních informací státu (CSÚIS) Metodika křížových kontrol PAP a PKP Verze 2.0 Metodika Křížových

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY Integrovaný informační systém Státní pokladny (IISSP) Centrální systém účetních informací státu (CSÚIS) Metodika křížových kontrol PAP a PKP Verze 3.0 Strana 1 z 8

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY Integrovaný informační systém Státní pokladny (IISSP) Centrální systém účetních informací státu (CSÚIS) Metodika křížových kontrol PAP a PKP Verze 3.0 Strana 1 z 8

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Popis postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Pracovní

Integrovaný informační systém Státní pokladny (IISSP) Popis postupu při registraci účetní jednotky, zodpovědné osoby a náhradní zodpovědné osoby v Centrálním systému účetních informací státu (Pracovní

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená obcím pro vyplnění seznamu účetních jednotek

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená obcím pro vyplnění seznamu účetních jednotek

Porada ÚSC a DSO Olomouckého kraje. Účetnictví a výkaznictví

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se novela s účinností od 1. 1. 2016) Vyhláška č. 410/2009

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se novela s účinností od 1. 1. 2016) Vyhláška č. 410/2009

Státní pokladna-výkaz PKP. Praha 12. 3. 2014

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Absolventská středa VŠE v Praze. Představení první konsolidované účetní závěrky ČR úvod

Absolventská středa VŠE v Praze Představení první konsolidované účetní závěrky ČR úvod RNDr. Nikolaj Terziev, CSc., MBA Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha, 14. 12. 2016 Legislativní

Absolventská středa VŠE v Praze Představení první konsolidované účetní závěrky ČR úvod RNDr. Nikolaj Terziev, CSc., MBA Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha, 14. 12. 2016 Legislativní

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Elektronická komunikace s CSÚIS. Jak to řeší Fenix

Elektronická komunikace s CSÚIS Jak to řeší Fenix Asseco Solutions a veřejná správa Informační systém Fenix Balík aplikací pro státní správu a samosprávu Více než 15 let zkušeností Více než 2000 instalací

Elektronická komunikace s CSÚIS Jak to řeší Fenix Asseco Solutions a veřejná správa Informační systém Fenix Balík aplikací pro státní správu a samosprávu Více než 15 let zkušeností Více než 2000 instalací

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 platný od

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 platný od 1.6.2014 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 1 3. Termíny a rozsah předkládaných

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2014 platný od 1.6.2014 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 1 3. Termíny a rozsah předkládaných

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená dobrovolným svazkům obcí pro vyplnění seznamu

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená dobrovolným svazkům obcí pro vyplnění seznamu

Centrální systém účetních informací státu (CSÚIS) Základní popis

Základní popis") Integrovaný informační systém Státní pokladny (IISSP) Základní popis Verze dokumentu: 1.1 (z 12.4.2011) Strana: 1/6 1. Koncepce CSÚIS CSÚIS je určen ke shromažďování účetních záznamů od vybraných účetních

Integrovaný informační systém Státní pokladny (IISSP) Základní popis Verze dokumentu: 1.1 (z 12.4.2011) Strana: 1/6 1. Koncepce CSÚIS CSÚIS je určen ke shromažďování účetních záznamů od vybraných účetních

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Zjednodušený návod vyplnění Registračního formuláře ZO/NZO (Zjednodušený návod) Verze dokumentu: 1.4 (z 30.7.2014) Strana: 1/14 Tento dokument přináší

Integrovaný informační systém Státní pokladny (IISSP) Zjednodušený návod vyplnění Registračního formuláře ZO/NZO (Zjednodušený návod) Verze dokumentu: 1.4 (z 30.7.2014) Strana: 1/14 Tento dokument přináší

Konsolidační manuál. Ministerstvo financí České republiky Odbor 54 Ekonomické informace červenecsrpen 2013

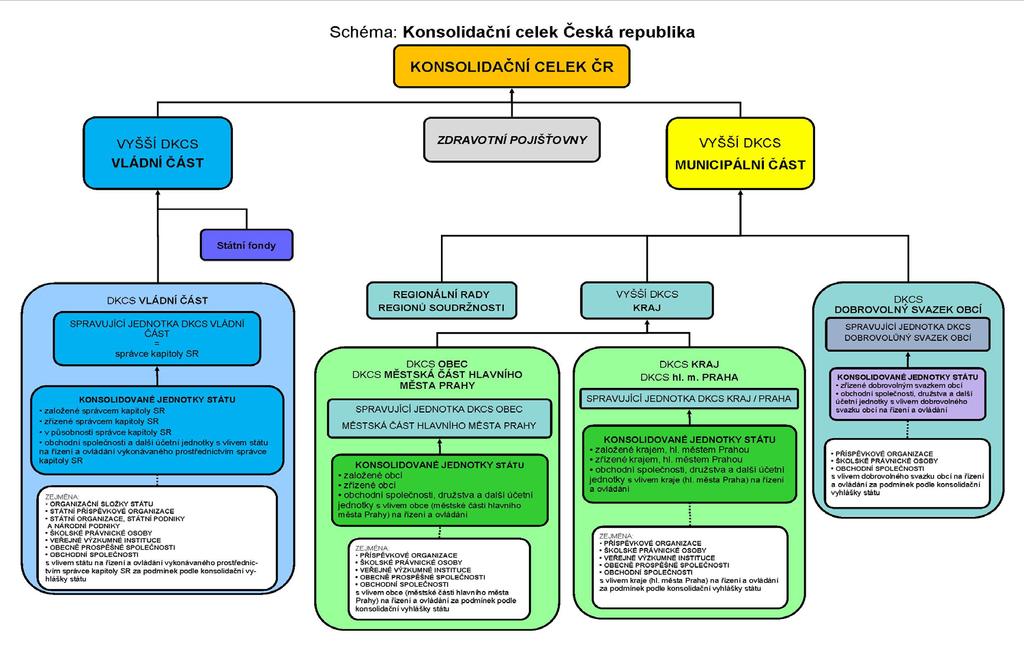

dle 14 odstavce 1 a 2 vyhlášky č. /2013 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu) Odbor 54 červenecsrpen 2013 (Pracovní verze) Úvod 1 Schéma: konsolidační

dle 14 odstavce 1 a 2 vyhlášky č. /2013 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu) Odbor 54 červenecsrpen 2013 (Pracovní verze) Úvod 1 Schéma: konsolidační

číslo/rok otázka odpověď

4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení předmětného majetku hradí na základě

4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení předmětného majetku hradí na základě

ČASTO KLADENÉ DOTAZY K POMOCNÉMU ANALYTICKÉMU PŘEHLEDU (PAP)

") Zdroj: www.mfcr.cz aktualizováno (10.4.2018) 4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení

Zdroj: www.mfcr.cz aktualizováno (10.4.2018) 4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení

Doplňující informace ke KZ 17/36 Účetní reforma v oblasti veřejných financí. Veřejné finance tzn. veřejné rozpočty, příjmové a výdajové aktivity vlády

Doplňující informace ke KZ 17/36 Účetní reforma v oblasti veřejných financí 1. Veřejné finance Obrázek č. 1: Veřejné finance Daně, cla, poplatky, půjčky Veřejné finance tzn. veřejné rozpočty, příjmové

Doplňující informace ke KZ 17/36 Účetní reforma v oblasti veřejných financí 1. Veřejné finance Obrázek č. 1: Veřejné finance Daně, cla, poplatky, půjčky Veřejné finance tzn. veřejné rozpočty, příjmové

TNÍ POKLADNA. tní pokladny (IISSP) Hradec Králové 2. dubna 2012

Hradec Králové 2. dubna 2012") STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2010

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2010 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 6 PLATNOST OD: 01.01. 2010 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2010 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 6 PLATNOST OD: 01.01. 2010 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2016

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2016 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 12 PLATNOST OD: 01. 01. 2016 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2016 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 12 PLATNOST OD: 01. 01. 2016 ÚČINNOST

Strana 5768 Sbírka zákonů č. 437 / 2011 Částka 151

Strana 5767 Strana 5768 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5769 Strana 5770 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5771 Strana 5772 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5773

Strana 5767 Strana 5768 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5769 Strana 5770 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5771 Strana 5772 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5773

Pokyny pro zahájení účetního roku 2015

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. 1 Předmět úpravy

383/2009 Sb. VYHLÁŠKA ze dne 27. října 2009, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické

383/2009 Sb. VYHLÁŠKA ze dne 27. října 2009, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické

PORADA krajské školství

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Financování obcí zprávy 3/2015

Financování obcí zprávy 3/2015 Obsah: 1. Mezitímní účetní závěrka neškolských PO zřizovaných obcemi za 3. čtvrtletí 2015 2 1.1 Způsob předkládání účetních výkazů neškolských PO zřizovaných obcemi 2 1.2

Financování obcí zprávy 3/2015 Obsah: 1. Mezitímní účetní závěrka neškolských PO zřizovaných obcemi za 3. čtvrtletí 2015 2 1.1 Způsob předkládání účetních výkazů neškolských PO zřizovaných obcemi 2 1.2

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Zjednodušený návod vyplnění Registračního formuláře ZO/NZO (Zjednodušený návod) Verze dokumentu: 1.1 (z 10.6.2010) Strana: 1/12 Tento dokument přináší

Integrovaný informační systém Státní pokladny (IISSP) Zjednodušený návod vyplnění Registračního formuláře ZO/NZO (Zjednodušený návod) Verze dokumentu: 1.1 (z 10.6.2010) Strana: 1/12 Tento dokument přináší

Otázky a odpovědi k problematice Pomocného analytického přehledu (PAP) Aktualizováno ke dni

Aktualizováno ke dni") 1/2016 Při kontrole účetní závěrky a PAP jsme zjistili, že rozdíl v rámci křížové kontroly byl způsoben vykázáním účetního případu (např. dlouhodobého majetku) na chybné položce PAP. Jakým způsobem je

1/2016 Při kontrole účetní závěrky a PAP jsme zjistili, že rozdíl v rámci křížové kontroly byl způsoben vykázáním účetního případu (např. dlouhodobého majetku) na chybné položce PAP. Jakým způsobem je

VYHLÁŠKA č. 383/2009 Sb. ze dne 27. října 2009,

VYHLÁŠKA č. 383/2009 Sb. ze dne 27. října 2009, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na

VYHLÁŠKA č. 383/2009 Sb. ze dne 27. října 2009, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na

účetních informací státu při přenosu účetního záznamu, b) přebíráním účetního záznamu činnost přebírající

přebíráním účetního záznamu činnost přebírající") Strana 6230 Sbírka zákonů č. 383 / 2009 Částka 124 383 VYHLÁŠKA ze dne 27. října 2009 o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních

Strana 6230 Sbírka zákonů č. 383 / 2009 Částka 124 383 VYHLÁŠKA ze dne 27. října 2009 o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních

Účetnictví pro ÚSC, PO a OSS. Úvod

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2017

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2017 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 2 3. Termíny a rozsah předkládaných výkazů a doplňujících

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2017 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 2 3. Termíny a rozsah předkládaných výkazů a doplňujících

a slova a spravující jednotky vyššího dílčího konsolidačního celku státu vládní část zrušují.

Strana 5096 Sbírka zákonů č. 373 / 2015 Částka 159 373 VYHLÁŠKA ze dne 16. prosince 2015, kterou se mění vyhláška č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační

Strana 5096 Sbírka zákonů č. 373 / 2015 Částka 159 373 VYHLÁŠKA ze dne 16. prosince 2015, kterou se mění vyhláška č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2015

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2015 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 2 3. Termíny a rozsah předkládaných výkazů a doplňujících

Metodický pokyn k předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2015 Obsah: 1. Úvod 1 2. Způsob předkládání výkazů 2 3. Termíny a rozsah předkládaných výkazů a doplňujících

PŘÍLOHA. územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO:

IČO:") PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00234877 Město Slaný Sestavený k rozvahovému dni 31.12.2013 Sídlo

PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00234877 Město Slaný Sestavený k rozvahovému dni 31.12.2013 Sídlo

Porada příspěvkových organizací, zřizovaných Olomouckým krajem. Účetnictví a výkaznictví Jednotný účtový rozvrh

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

Technický manuál Centrálního systému účetních informací státu

Integrovaný informační systém Státní pokladny (IISSP) Technický manuál Centrálního systému účetních informací státu Technické informace pro práci s Centrálním systémem účetních informací státu Obsah 1

Integrovaný informační systém Státní pokladny (IISSP) Technický manuál Centrálního systému účetních informací státu Technické informace pro práci s Centrálním systémem účetních informací státu Obsah 1

Účetní závěrka k a předání účetních záznamů (výkazů) krajské školy

krajské školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

Porada ekonomů krajské školství prosinec 2014

Porada ekonomů krajské školství prosinec 2014 Inka Bromová Finanční vypořádání Finanční vypořádání dotací kapitoly 333 (MŠMT) za rok 2014 Vyhláška č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního

Porada ekonomů krajské školství prosinec 2014 Inka Bromová Finanční vypořádání Finanční vypořádání dotací kapitoly 333 (MŠMT) za rok 2014 Vyhláška č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního

Portál farmáře možnosti využití pro žadatele OP Rybářství projektová opatření

Oddělení metodiky OP Rybářství V Praze dne 14. února 2013 Ve Smečkách 33, 110 00 Praha 1 tel.: 222 871 620 fax: 222 871 764 e-mail: info@szif.cz Portál farmáře možnosti využití pro žadatele OP Rybářství

Oddělení metodiky OP Rybářství V Praze dne 14. února 2013 Ve Smečkách 33, 110 00 Praha 1 tel.: 222 871 620 fax: 222 871 764 e-mail: info@szif.cz Portál farmáře možnosti využití pro žadatele OP Rybářství

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2017

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2017 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 13 PLATNOST OD: 01. 01. 2017 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2017 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 13 PLATNOST OD: 01. 01. 2017 ÚČINNOST

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

Zákon o účetnictví, prováděcí vyhláška

, prováděcí vyhláška Zákon č. 239/2012 Sb., o účetnictví: Umožnění dalším uživatelům s účinností od 1.1.2013 získávat informace z CSUIS: NKÚ Kontrolní orgán dle zákona č. 320/2001 Sb., o finanční kontrole

, prováděcí vyhláška Zákon č. 239/2012 Sb., o účetnictví: Umožnění dalším uživatelům s účinností od 1.1.2013 získávat informace z CSUIS: NKÚ Kontrolní orgán dle zákona č. 320/2001 Sb., o finanční kontrole

Zpráva o výsledku přezkoumání hospodaření. pro územní samosprávný celek Obec Blatnička IČ: za období od

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb.,o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních předpisů

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb.,o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních předpisů

Postup ukládání výkazů do CSÚIS

Postup ukládání výkazů do CSÚIS Obsah I. Úvod... 1 II. Zašifrování dat pomocí Šifrovací utility od Ministerstva financí... 2 III. Uložení zašifrovaného výkazu do portálu Ministerstva financí (tj. odeslání

Postup ukládání výkazů do CSÚIS Obsah I. Úvod... 1 II. Zašifrování dat pomocí Šifrovací utility od Ministerstva financí... 2 III. Uložení zašifrovaného výkazu do portálu Ministerstva financí (tj. odeslání

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 FINANČNÍ ŘÍZENÍ A AUDIT ODBOR 54 ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICTVÍ STÁTU ZPRÁVA O ÚČETNÍCH VÝKAZECH ZA ČESKOU REPUBLIKU za rok 2017 Obsah Úvodem...

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 FINANČNÍ ŘÍZENÍ A AUDIT ODBOR 54 ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICTVÍ STÁTU ZPRÁVA O ÚČETNÍCH VÝKAZECH ZA ČESKOU REPUBLIKU za rok 2017 Obsah Úvodem...

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2018

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2018 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 14 PLATNOST OD: 01. 01. 2018 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních výkazů a účetních záznamů příspěvkovými organizacemi v roce 2018 ČÍSLO: MP/27/OEKO ZMĚNA Č.: 14 PLATNOST OD: 01. 01. 2018 ÚČINNOST

ZPRÁVA O ÚČETNÍCH VÝKAZECH ZA ČESKOU REPUBLIKU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY Účetnictví ministerstva a účetní výkaznictví státu ZPRÁVA O ÚČETNÍCH VÝKAZECH ZA ČESKOU REPUBLIKU za účetní období roku 2015 Zpráva o účetních výkazech za Českou republiku

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY Účetnictví ministerstva a účetní výkaznictví státu ZPRÁVA O ÚČETNÍCH VÝKAZECH ZA ČESKOU REPUBLIKU za účetní období roku 2015 Zpráva o účetních výkazech za Českou republiku

Běžné období výkazu. Minulé období. Kód

Pomocný konsolidační přehled Část I: Přehled stavu položek KONSOLIDOVANÁ ÚČETNÍ JEDNOTKA zahrnutá zjednodušenou metodou plné konsolidace, metodou plné konsolidace a metodou poměrné konsolidace Konsolidovaná

Pomocný konsolidační přehled Část I: Přehled stavu položek KONSOLIDOVANÁ ÚČETNÍ JEDNOTKA zahrnutá zjednodušenou metodou plné konsolidace, metodou plné konsolidace a metodou poměrné konsolidace Konsolidovaná

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ. Reakce NKÚ na změny účetních předpisů pro VÚJ

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ Helena Horáková Jan Prosecký PRAHA, 27. ŘÍJNA 2015 Obsah Vývoj účetních předpisů pro VÚJ Reakce NKÚ na změny účetních předpisů

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ Helena Horáková Jan Prosecký PRAHA, 27. ŘÍJNA 2015 Obsah Vývoj účetních předpisů pro VÚJ Reakce NKÚ na změny účetních předpisů

2 Údaj Pro účely této vyhlášky se údajem předkládaným pro hodnocení plnění rozpočtu rozumí vstupní údaje v rozpočtovém systému 1 ) a finanční výkazy.

a finanční výkazy.") Strana 26 Sbírka zákonů č. 5 / 2014 Částka 3 5 VYHLÁŠKA ze dne 2. ledna 2014 o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů

Strana 26 Sbírka zákonů č. 5 / 2014 Částka 3 5 VYHLÁŠKA ze dne 2. ledna 2014 o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů

Financování obcí zprávy 2/2012

Financování obcí zprávy 2/2012 Obsah: 1. Mezitímní účetní závěrka neškolských příspěvkových organizací zřizovaných obcemi za 2. čtvrtletí 2012 1 1.1 Způsob předkládání účetních výkazů Rozvaha, Výkaz zisku

Financování obcí zprávy 2/2012 Obsah: 1. Mezitímní účetní závěrka neškolských příspěvkových organizací zřizovaných obcemi za 2. čtvrtletí 2012 1 1.1 Způsob předkládání účetních výkazů Rozvaha, Výkaz zisku

PŘÍLOHA. územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO:

IČO:") PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00268861 Město Chlumec nad Cidlinou Sestavený k rozvahovému dni

PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00268861 Město Chlumec nad Cidlinou Sestavený k rozvahovému dni

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00252093 Název: Obec Borkovice Sestavená k rozvahovému dni 31. prosinci

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00252093 Název: Obec Borkovice Sestavená k rozvahovému dni 31. prosinci

Porada ÚSC a DSO Olomouckého kraje. Účetnictví a výkaznictví

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví ÚSC okresu Jeseník ur.dje@kr-olomoucky.cz ÚSC okresu Olomouc ur.dol@kr-olomoucky.cz ÚSC okresu Prostějov ur.dpv@kr-olomoucky.cz ÚSC okresu Přerov

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví ÚSC okresu Jeseník ur.dje@kr-olomoucky.cz ÚSC okresu Olomouc ur.dol@kr-olomoucky.cz ÚSC okresu Prostějov ur.dpv@kr-olomoucky.cz ÚSC okresu Přerov

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Metodika křížových kontrol - PAP Verze dokumentu: 1.6 (z 17.12. 2014) Strana: 1/10 Obsah 1. Popis křížových kontrol... 4 2. Termín spuštění KRK...

Integrovaný informační systém Státní pokladny (IISSP) Metodika křížových kontrol - PAP Verze dokumentu: 1.6 (z 17.12. 2014) Strana: 1/10 Obsah 1. Popis křížových kontrol... 4 2. Termín spuštění KRK...

Účetní výkazy VÚJ na území JMK v CSÚIS Změna v systému předání dat obcí a DSO

Účetní výkazy VÚJ na území JMK v CSÚIS Změna v systému předání dat obcí a DSO Výchozí legislativa zákon č. 218/2000 Sb., o rozpočtových pravidlech, 20 povinnost pro ÚSC, DSO a PO předkládat údaje potřebné

Účetní výkazy VÚJ na území JMK v CSÚIS Změna v systému předání dat obcí a DSO Výchozí legislativa zákon č. 218/2000 Sb., o rozpočtových pravidlech, 20 povinnost pro ÚSC, DSO a PO předkládat údaje potřebné

PŘÍLOHA. 12 / Obec Bečice. (v Kč, s přesností na dvě desetinná místa) Období: IČO: Název: Sestavená k rozvahovému dni 31.

Období: IČO: Název: Sestavená k rozvahovému dni 31.") Licence: DFZO XCRGUPXA / PYA (01012018 / 06022018) PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: IČO: Název: 12 / 2018 00512524 Obec

Licence: DFZO XCRGUPXA / PYA (01012018 / 06022018) PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: IČO: Název: 12 / 2018 00512524 Obec

Integrovaný informační systém Státní pokladny (IISSP)

") Integrovaný informační systém Státní pokladny (IISSP) Metodika Křížových kontrol - PAP Verze dokumentu: 1.3 (z 1. 9. 2013) Strana: 1/10 Obsah 1. Popis křížových kontrol... 4 2. Termín spuštění KRK... 5

Integrovaný informační systém Státní pokladny (IISSP) Metodika Křížových kontrol - PAP Verze dokumentu: 1.3 (z 1. 9. 2013) Strana: 1/10 Obsah 1. Popis křížových kontrol... 4 2. Termín spuštění KRK... 5

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU vzorový příklad k příloze č. 3b vyhlášky č. 383/2009 Sb. ( seznam ) 2016

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU vzorový příklad k příloze č. 3b vyhlášky č. 383/2009 Sb. ( seznam ) 2016

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor V Pardubicích, dne 13. února 2018 č.j. KrÚ 12576/2018/2018 Všem územně samosprávným celkům (ÚSC) a dobrovolným svazkům obcí (DSO) Pardubického kraje, příspěvkovým

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor V Pardubicích, dne 13. února 2018 č.j. KrÚ 12576/2018/2018 Všem územně samosprávným celkům (ÚSC) a dobrovolným svazkům obcí (DSO) Pardubického kraje, příspěvkovým

JIHOČESKÝ KRAJ METODICKÝ POKYN. NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2011

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2011 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 7 PLATNOST OD: 01. 01. 2011 ÚČINNOST

JIHOČESKÝ KRAJ METODICKÝ POKYN NÁZEV: Pravidla pro předkládání účetních a finančních výkazů obcemi a dobrovolnými svazky obcí v roce 2011 ČÍSLO: MP/25/OEKO ZMĚNA Č.: 7 PLATNOST OD: 01. 01. 2011 ÚČINNOST

Účetní závěrka k a předání účetních záznamů (výkazů) obecní školy

obecní školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované obcemi ředitel(ka) organizace Váš

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované obcemi ředitel(ka) organizace Váš

Integrovaný informační systém Státní pokladny (IISSP)

") Webová aplikace (Uživatelská dokumentace) Strana: 1/21 Obsah 1. Úvodní informace...4 2. Spuštění aplikace...4 3. Zabezpečení přístupu k Webové aplikaci...4 4. Přihlášení do aplikace...4 5. Úvodní obrazovka...4

Webová aplikace (Uživatelská dokumentace) Strana: 1/21 Obsah 1. Úvodní informace...4 2. Spuštění aplikace...4 3. Zabezpečení přístupu k Webové aplikaci...4 4. Přihlášení do aplikace...4 5. Úvodní obrazovka...4