POLOLETNÍ ZPRÁVA. k

|

|

|

- Mária Sedláková

- před 8 lety

- Počet zobrazení:

Transkript

1 ISO 9001:2000 POLOLETNÍ ZPRÁVA k Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada II. Mezitímní účetní závěrka k Rozvaha 2. Výkaz zisku a ztráty (v druhovém členění) 3. Cash flow 4. Výkaz změn vlastního kapitálu 5. Informace o obecných zásadách a dopadech ze změny účetních metodik 5.1. Základní zásady sestavení mezitímní účetní závěrky 5.2. Přehled základních účetních pravidel 6. Změny po datu mezitímní účetní závěrky 7. Výkazy České národní banky

2 I. Zpráva o činnosti Základní údaje o emitentovi Obchodní firma: TESLA KARLÍN, a.s. Sídlo: V Chotejně 9/1307, Praha 10 Datum vzniku: Právní forma: akciová společnost IČ: DIČ: Rejstříkový soud: CZ Městský soud Praha Číslo v rejstříku: oddíl B, vložka 1520 Rozhodující předmět podnikání: výroba prvků v rámci spojové techniky, především rozváděčové techniky a zařízení pro komplexní modernizaci telefonních ústředen druhé generace (DS APUS), zakázková výroba a pronájem movitého a nemovitého majetku (viz. článek 3 stanov společnosti) Právní řád: Web: společnost byla založena podle 172 zákona č. 513/1991 Sb. Akcie Druh: kmenové Forma: na majitele Podoba: zaknihované, registrovaná emise Počet akcií: ks Jmenovitá hodnota: 1 000,- Kč Celková hodnota emise: ,- Kč ISIN: CS Trh, na kterém jsou akcie přijaty k obchodování: RM-SYSTÉM, a.s. V průběhu I.pololetí roku 2006 nenastaly žádné změny ve struktuře akcií či změny v právech vztahujícím se k těmto akciím. Dividendy v I.pololetí roku 2006 společnost nevyplácela. V I.pololetí roku 2006 nedošlo ke změně ve struktuře základního kapitálu. Celý základní kapitál společnosti je tvořen akciemi na majitele. Všechny akcie jsou splaceny a společnost nevykazuje pohledávky za upsaným základním kapitálem. Z celkového počtu vydaných cenných papírů, tj ks o jmenovité hodnotě 1000,- Kč, připadá na akcionáře fyzické osoby ks akcií, což představuje 29,58 % základního kapitálu společnosti a právnické osoby ks akcií, tj. 70,42 % základního kapitálu (zdroj: Středisko cenných papírů v Praze - výpis emitenta registrovaných cenných papírů pro konání valné hromady společnosti dne 27. dubna 2006).. 2

Právní řád: Web: společnost byla založena podle 172 zákona č. 513/1991 Sb. www.teslakarlin.")

3 Dle sdělení o podílu na hlasovacích právech ze dne je emitent ovládán níže uvedenými osobami jednajícími ve shodě: Název právnické osoby, Jméno fyzické osoby Sídlo, bydliště IČ Výše podílu na hlas. právech % AKCIA TRADE, spol. s r.o. U Centrumu 751 Orlová-Lutyně ,01 CONCENTRA, a.s. U Centrumu 751 Orlová-Lutyně ,94 ENERGOAQUA, a.s 1. Máje 1000 Rožnov pod Radhoštěm ,51 ETOMA INVEST, spol. s r.o. U Centrumu 751 Orlová-Lutyně ,77 PROSPERITA investiční U Centrumu společnost, a.s. Orlová-Lutyně 9,89 Miroslav Kurka Karvinská 61 Havířov Celkový podíl na hlasovacích právech všech osob jednajících ve shodě ve společnosti TESLA KARLÍN, a.s. činí 73,77 %. 2,65 Popis podnikatelské činnosti TESLA KARLÍN, a.s. chce, tak jako v předchozím roce především zabezpečit prodej rozváděčové techniky pro telekomunikační firmy v České republice a Ruské federaci, nově rozšířit tyto aktivity i ve Slovenské republice pokračování v realizaci skladových zásob zařízení DS APUS, včetně zajištění doplňující výroby komerční využití zbývajících uvolněných prostor trvalé vykrytí volných výrobních kapacit. Ve srovnání se stejným obdobím roku 2005 došlo k poklesu prodeje výrobků o tis. Kč, negativní propad se projevil v prodeji rozváděčové techniky, který je zapříčiněn nedodržením avizovaných objemů odběru ze strany největšího odběratele,tj. Telefónica O2 Czech Republic, a.s. Po získání majoritního postavení změnila fa Telefónica O2 Czech Republic, a.s. svoji obchodní politiku a nám se prozatím nepodařilo navázat na předchozí trend. Připravujeme proto pro druhé pololetí 2006 nové nabídky pro tohoto odběratele a věříme, že dojdeme k positivním závěrům. Úspěšně jsou realizovány dodávky do Ruské federace. Objemy prodeje téměř kopírují rok 2005 a je předpoklad, že celkový roční objem exportu dosáhne 8-10 mil. Kč. Stabilním prvkem v oblasti tržeb zůstává pronájem volných prostor. Předpokládáme, že proti roku 2005 dojde k jejich navýšení o cca 5 %. 3

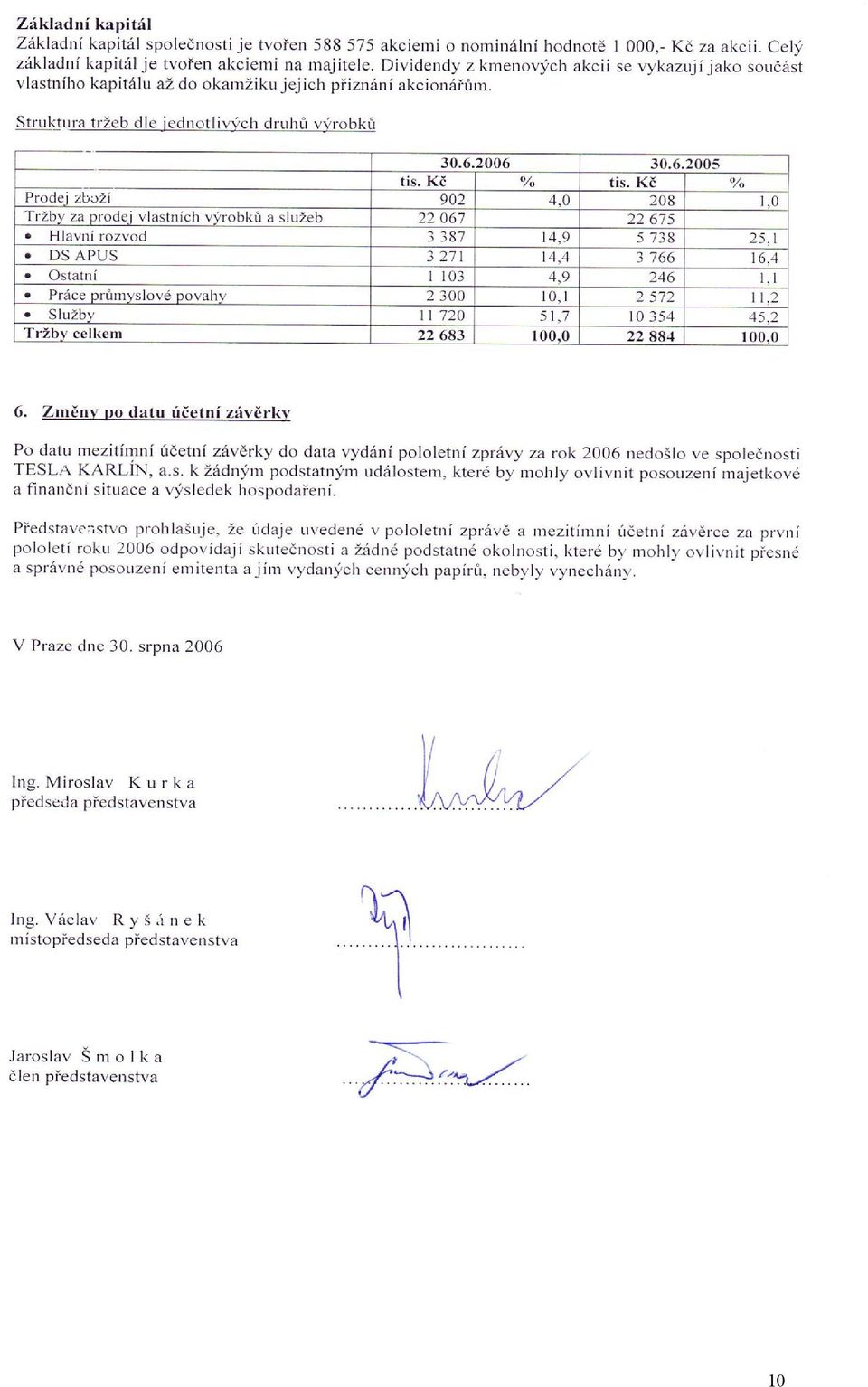

4 Rozdělení tržeb z prodeje zboží, výrobků a služeb podle druhů činnosti Celkem Tuzemsko Export Celkem Tuzemsko Export Výrobky rozvaděčová technika DS APUS práce prům.povahy ostatní Prodej služeb nájmy ostatní Prodej zboží Celkem V oblasti exportu se podařilo navázat na dodávky zařízení pro modernizaci analogových ústředen do Ruské federace uskutečněné v roce V rámci plnění těchto dodávek došlo úhradě zařízení dodávaných v minulých letech. To výrazně přispělo ke zlepšení finanční situace společnosti a ke snížení našich závazků, především krátkodobých závazků vůči ovládající a řídící osobě o tis. Kč a dlouhodobých o 438 tis. Kč: CONCENTRA, a.s. splacena jistina 200 tis. Kč včetně úroků ETOMA INVEST, spol. s r.o. splacena jistina tis. Kč V průběhu měsíce července 2006 byla splacena jistina ve výši 1 mil. Kč společnosti EA Invest, spol. s r.o. Celkový výsledek hospodaření za I. pololetí 2006 byl ovlivněn rozhodnutím Ministerstva financí prominutím části předepsaného penále. Z platebního výměru za rok 1997 bylo prominuto penále ve výši 422 tis. Kč a za rok 1998 ve výši 753 tis. Kč. Valná hromada Dne se konala řádná valná hromada společnosti, která rozhodla o úhradě ztráty za rok 2005 ve výši ,32 Kč zúčtováním na účet 429 neuhrazená ztráta minulých let. Dozorčí rada valná hromada společnosti dne opětovně zvolila p. Rostislava Šindláře členem dozorčí rady. 4

5 II. Mezitímní účetní závěrka k Mezitímní účetní závěrka společnosti TESLA KARLÍN, a.s. je dle zákona č. 563/91 Sb. o účetnictví sestavena dle mezinárodních standardů účetního výkaznictví (tzv. IAS/IFRS). 1. ROZVAHA AKTIVA Dlouhodobá aktiva Dlouhodobý hmotný majetek Dlouhodobé investice Dlouhodobé pohledávky Krátkodobá aktiva Zásoby Pohledávky z obchodních vztahů Ostatní aktiva Peníze a peněžní ekvivalenty AKTIVA celkem VLASTNÍ KAPITÁL A ZÁVAZKY Vlastní kapitál Základní kapitál Fond z přecenění Neuhrazená ztráta Dlouhodobé závazky Dlouhodobé závazky ovládající a řídící osoba Dlouhodobé závazky ostatní Krátkodobé závazky Závazky z obchodních vztahů Závazky ovládající a řídící osoba Závazky daňové Závazky ostatní VLASTNÍ KAPITÁL A ZÁVAZKY celkem

6 2. VÝKAZ ZISKU A ZTRÁTY Tržby Ostatní provozní výnosy Změna stavu zásob hotových výrobků a nedokončené výroby Aktivace Osobní náklady Odpisy Ostatní provozní náklady Provozní výsledek Finanční výnosy Finanční náklady Finanční výsledek Výsledek před zdaněním Daň z příjmu - splatná Výsledek za účetní období Zisk na akcii - základní 1,92 Kč -17,51 Kč - zředěný 1,92 Kč -17,51 Kč 3. CASH FLOW Stav peněz a peněžních ekvivalentů k Výsledek před zdaněním Zaplacená daň z příjmů právnických osob za běžnou činnost Odpisy hmotného a nehmotného majetku Ostatní úpravy o nepeněžní operace Cash flow brutto Změna stavu nepeněžních položek pracovního kapitálu Změna stavu zásob Změna stavu pohledávek Změna stavu závazků Cash flow z provozní činnosti Investiční činnost Výdaje spojené s nabytím hmotného a nehmotného majetku Příjmy z prodeje hmotného a nehmotného majetku Cash flow netto Stav peněz a peněžních ekvivalentů na konci období

7 4. VÝKAZ ZMĚN VLASTNÍHO KAPITÁLU Základní kapitál Fond z přecenění Neuhrazená ztráta minulých let Vlastní kapitál celkem Stav k Výsledek za účetní období Stav k Stav k Výsledek za účetní období Stav k Informace o obecných zásadách a dopadech ze změn účetních metodik 5.1. Základní zásady sestavení mezitímní účetní závěrky Mezitímní účetní závěrka společnosti TESLA KARLÍN, a.s. k je sestavena ve zkrácené podobě. Tato mezitímní účetní závěrka byla sestavena v souladu s mezinárodními účetními standardy/mezinárodními standardy finančního výkaznictví IAS/IFRS a interpretacemi IFRIC vydanými a účinnými v době zveřejnění mezitímní účetní závěrky. Částky v mezitímní účetní závěrce jsou uvedeny v tisících korunách českých (tis. Kč), pokud není uvedeno jinak Přehled základních účetních pravidel Společnost TESLA KARLÍN, a.s. zveřejňuje krátkodobá a dlouhodobá aktiva a krátkodobé a dlouhodobé závazky jako samostatné části přímo v rozvaze. Aktiva a závazky jsou vykazovány podle své likvidity. Mezi krátkodobá aktiva společnost zahrnuje peníze, peněžní ekvivalenty, obchodní pohledávky a ostatní aktiva, u nichž je předpoklad, že budou realizována do dvanácti měsíců od data rozvahy. Ostatní jsou vykazována jako dlouhodobá. Závazky jsou vykazovány jako krátkodobé, pokud budou uhrazeny do dvanácti měsíců od data rozvahy. Všechny ostatní závazky jsou vykazovány jako dlouhodobé. Nehmotný majetek Nakoupená nehmotná aktiva jsou vykazována v pořizovacích cenách snížených o oprávky. Pokud některá nehmotná položka nesplní kritéria pro její vykázání, tj. pořizovací cena je nižší než 150 tis. Kč, je účtována do nákladů v okamžiku svého vzniku. V I.pololetí 2006 společnost nevykazuje žádná nehmotná aktiva. Pozemky, budovy a zařízení Pozemky, budovy a zařízení jsou oceňovány pořizovacími cenami nebo vlastními náklady sníženými o oprávky. Vlastní náklady zahrnují přímé náklady a výrobní režii. Komponentní přístup nebyl v I. pololetí 2006 společností uplatněn. Veškeré náklady na opravy a údržbu jsou účtovány do nákladů v době jejich vzniku. Podstatná technická zhodnocení jsou účtována jako zvýšení vstupní ceny za předpokladu, kdy je pravděpodobné, že budou mít za následek zvýšení ekonomického prospěchu. Odpisy jsou vypočteny na lineární bázi, sazby odpisů jsou stanoveny na základě předpokládané doby životnosti, pozemky se neodepisují. Doby odepisování: budovy a stavby let stroje a zařízení 5-20 let 7

8 Hmotný majetek, jehož pořizovací cena je nižší než 150 tis. Kč, je účtován do nákladů v okamžiku spotřeby. Přecenění budov a staveb Nové tržní ocenění budov společnost proúčtovala k s použitím metody poměrné úpravy brutto hodnoty aktiva a hodnoty oprávek. Zvýšení účetní hodnoty aktiva bylo podle IAS 16 zaúčtováno přímo do vlastního kapitálu jako položka přírůstku z přecenění. Investice do nemovitostí Zahrnují pozemky a budovy, jež jsou drženy mimo hlavní předmět podnikání i za účelem získání příjmu z nájemného. Odpisy jsou vyčísleny dle doby životnosti podobně klasifikovaného dlouhodobého hmotného majetku. Aktiva držená pro prodej K datu zveřejnění mezitímní účetní závěrky společnost neměla žádná aktiva, která charakterem splňují kriteria pro vykázání dle IFRS 5 Dlouhodobá aktiva držená pro prodej a ukončené operace. Dlouhodobé investice Dlouhodobé investice představují podíl v dceřiné společnosti, jsou oceněny ve výši pořizovacích nákladů. Finanční leasing Pokud předmět leasingové smlouvy splňuje podmínky pro jeho uznání jako finanční leasing, je toto aktivum a související závazek vykazováno v nižší hodnotě z fair value aktiva a současné hodnoty minimálních leasingových splátek. Tato aktiva na leasing jsou odepisována po dobu jejich předpokládané životnosti. Leasingové splátky jsou členěny (při použití efektivní úrokové míry) mezi finanční náklady, které jsou vykázány v rámci úrokových nákladů a částku snižující závazek vůči pronajímateli. Operativní leasing V I. pololetí 2006 společnost neměla žádný operativní leasing. Finanční deriváty Společnost neprovádí žádné transakce s finančními deriváty a zajišťovacími finančními nástroji. Obchodní a jiné pohledávky Obchodní a jiné pohledávky jsou vykazovány v pořizovací ceně, která odpovídá jejich nominální hodnotě. Vytvořené opravné položky na snížení hodnoty obchodních pohledávek jsou již ve vykazovaných hodnotách zahrnuty (k ve výši 83 tis. Kč). Půjčky Půjčky jsou prvotně vykázány v okamžiku přijetí prostředků. Transakční náklady související s půjčkou jsou účtovány do nákladů v období jejich vzniku. V následujících obdobích jsou půjčky vykazovány ve své účetní hodnotě. V mezitímní účetní závěrce k společnost vykazuje půjčky závazky k ovládajícím a řídícím osobám v členění na krátkodobé a dlouhodobé. Zásoby Ocenění nakupovaných zásob je prováděno v pořizovací ceně, která zahrnuje vedlejší pořizovací náklady. Pro ocenění zásob je používána metoda váženého aritmetického průměru. Zásoby vlastní výroby, tj. nedokončená výroba, polotovary a vlastní výrobky, jsou oceněny vlastními náklady, které zahrnují přímé náklady a výrobní režii. Hodnota zásob je snížena o opravné položky, při jejichž tvorbě jsou zohledněna všechna předpokládaná rizika z titulu nepotřebných zásob materiálu. V I. pololetí 2006 nebylo účtováno o přechodném snížení hodnoty zásob vytvořením opravné položky do nákladů. 8

9 Struktura zásob Materiál Nedokončená výroba a polotovary Výrobky Zboží Zásoby celkem Závazky z leasingu Závazky z leasingu jsou vykazovány v současné hodnotě v členění na krátkodobé a dlouhodobé. Obchodní a jiné závazky Obchodní a jiné závazky jsou oceňovány v pořizovací ceně, která odpovídá jejich nominální hodnotě. Rezervy Rezervy jsou tvořeny za předpokladu, že vznikl současný smluvní nebo mimosmluvní závazek, který pravděpodobně povede k odlivu zdrojů a současně lze provést jeho spolehlivý odhad. V I. pololetí 2006 společnost netvořila rezervu. Odložená daň z příjmu Odloženou daň společnost určuje ze všech přechodných rozdílů mezi účetní a daňovou hodnotou aktiva a pasiva. Odložená daň z příjmu se stanoví za použití daňové sazby, která je známa k datu výpočtu. Odložená daňová pohledávka je zaúčtována, pokud je pravděpodobné, že ji bude moci společnost daňově uplatnit v následujících účetních obdobích. Vzhledem k tomu, že toto nelze spolehlivě určit, vedení společnosti rozhodlo o odložené daňové pohledávce neúčtovat. Zisk na akcii Kmenové akcie emitenta jsou veřejně obchodovatelné, proto společnost ve výkazu zisku a ztráty uvádí ukazatel zisk na akcii. Vzhledem k tomu, že TESLA KARLÍN, a.s. nemá složitou kapitálovou strukturu (nemá potenciální kmenové akcie), je základní ukazatel shodný s ukazatelem zředěný zisk na akcii. Vykazování výnosů Výnosy jsou účtovány ve fair value přijaté nebo nárokované protihodnoty. Tržby z prodeje zboží a výrobků jsou účtovány v okamžiku vyskladnění. Tržby z prodeje služeb jsou účtovány v okamžiku dokončení služby a jejím převzetí odběratelem. Cizí měny Funkční měnou společnosti je česká koruna (Kč). Transakce v cizích měnách se při počátečním uznání účtují tak, že se částka v cizí měně přepočte na funkční měnu aktuálním denním kursem České národní banky. V případě účtování zahraničních pokladen společnost použije, v souladu s interními předpisy, pevný měsíční kurs, který je roven kurzu České národní banky platnému k poslednímu dni předcházejícího měsíce. Segmenty Obchodní aktivity společnosti splňují definici pro vykazování geografických segmentů podle IAS 14 Vykazování podle segmentů. Společnost člení svoji činnosti na následující oblasti prodej vlastních výrobků, prodej zboží a poskytování služeb v oblasti pronájmu movitého a nemovitého majetku. Žádná z těchto činností však nedosahuje odlišné výnosnosti a nečelí odlišným rizikům než druhá činnost a není možno je specifikovat jako oddělitelné části společnosti. Proto informace požadované IAS 14 nejsou součástí mezitímní účetní závěrky. 9

10 10

11 Základní údaje Název emitenta TESLA KARLÍN, a.s. Emitent IČ Adresa sídla V Chotejně 9/1307, 102 Praha 10 Jméno Jaroslava Solničková Kontaktní osoba Funkce Asistentka Telefon solnickova@teslakarlin.cz Datum vzniku IP Typ informační povinnosti Konsolidovaná zpráva Informační povinnost Pololetní zpráva 2 Další informace k formulářům Jednotky Měna 11

12 Aktiva Běžné období Minulé období Datum Dlouhodobá aktiva celkem Budovy, pozemky, zařízení Dlouhodobé investice Jiné dlouhodobé finanční investice k prodeji 0 0 Goodwill 0 0 Jiný nehmotný majetek 0 0 Jiná dlouhodobá aktiva Krátkodobá aktiva celkem Hotovost a peněžní ekvivalenty Zásoby Pohledávky z obchodního styku Jiná krátkodobá aktiva Aktiva celkem

13 Pasiva Běžné období Minulé období Datum Vlastní kapitál celkem Upsaný základní kapitál Fondy Nerozdělený zisk / (neuhrazená ztráta) Menšinový vlastní kapitál (menšinové podíly) 0 0 Ostatní vlastní kapitál 0 0 Dlouhodobé závazky Dlouhodobé úvěry Odložená daň 0 0 Dlouhodobé rezervy 0 0 Ostatní dlouhodobé závazky Krátkodobé závazky Závazky z obchodního styku Krátkodobé úvěry 0 0 Krátkodobá část dlouhodobých úvěrů Splatná daň ze zisku 0 0 Krátkodobé rezervy 0 0 Ostatní krátkodobé závazky Vlastní kapitál a závazky celkem

14 Výsledovka Běžné období Minulé období Datum Provozní výnosy celkem Provozní náklady celkem a) Osobní náklady b) Suroviny, materiál, energie a související služby c) Jiné provozní náklady Provozní zisk (EBITDA) d) Odpisy Odpisy dlouhodobého hmotného majetku Odpisy nehmotných aktiv 0 0 Provozní zisk (EBIT) Výnosové úroky 1 0 Nákladové úroky Jiné finanční výnosy a náklady netto Výnosy z dlouhodobých investic 0 0 Jiné výnosy a náklady netto 0 0 Zisk před zdaněním (EBT) Daň z příjmů Zisk po zdanění (včetně menšinových podílů) Přiřaditelný většinovým podílům Přiřaditelný menšinovým podílům

6 283-2 702 Výnosové úroky 1 0 Nákladové úroky 541 611 Jiné finanční výnosy a náklady netto 133 98 Výnosy z dlouhodobých investic 0 0 Jiné výnosy a")

15 Cash Flow Běžné období Minulé období Datum Peněžní toky z hlavní (provozní) činnosti Zisk před zdaněním (EBT) Odpisy Příjem z investic 0 0 Nákladové úroky Snížení (zvýšení) čistého pracovního kapitálu Placené úroky Placená daň ze zisku Ostatní provozní položky Peněžní toky z investiční činnosti Výdaj za nákup pozemků, budov a zařízení netto Přijatý úrok, přijaté dividendy a ostatní investiční činnost netto Peněžní toky z financování 0 0 Příjem z vydání základního kapitálu 0 0 Příjem z (vydání) dlouhodobého dluhu netto 0 0 Zaplacené dividendy 0 0 Ostatní aktivity financování 0 0 Netto přírůstek peněžních prostředků a peněžních ekvivalentů Peněžní prostředky a peněžní ekvivalenty k počátku období Peněžní prostředky a peněžní ekvivalenty ke konci období

dlouhodobého")

16 16

Sestavená dle Mezinárodních standardů účetního výkaznictví IAS / IFRS NEKONSOLIDOVANÁ

Ú Č E T N Í Z Á V Ě R K A Z A R O K 2 0 0 5 Sestavená dle Mezinárodních standardů účetního výkaznictví NEKONSOLIDOVANÁ Obsah 1. Zpráva nezávislého auditora 2. Výkaz zisků a ztrát 3. Rozvaha 4. Výkaz peněžních

Ú Č E T N Í Z Á V Ě R K A Z A R O K 2 0 0 5 Sestavená dle Mezinárodních standardů účetního výkaznictví NEKONSOLIDOVANÁ Obsah 1. Zpráva nezávislého auditora 2. Výkaz zisků a ztrát 3. Rozvaha 4. Výkaz peněžních

íloha k ú etní záv rce spole nosti Olympik Garni, a. s. k 31. 12. 2008 Obsah p ílohy 1. Obecné údaje 2. Majetková ú ast ú

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

1 VŠEOBECNÉ INFORMACE

1 VŠEOBECNÉ INFORMACE Obchodní firma EDOMED a.s. (dále jen "společnost") byla zapsána do obchodního rejstříku dne 18. května 1995 pod jménem Picker Imaging Praha s.r.o.. K datu 18.6.2001 došlo k fúzi sloučením

1 VŠEOBECNÉ INFORMACE Obchodní firma EDOMED a.s. (dále jen "společnost") byla zapsána do obchodního rejstříku dne 18. května 1995 pod jménem Picker Imaging Praha s.r.o.. K datu 18.6.2001 došlo k fúzi sloučením

Předmluva... XI Přehled zkratek...xii. Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 48171590 Obchodní firma Vodovody a kanalizace Chrudim, a.s. Ulice Novoměstská 626 Obec Chrudim PSČ 53728 E-mail vak@vakcr.cz

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 48171590 Obchodní firma Vodovody a kanalizace Chrudim, a.s. Ulice Novoměstská 626 Obec Chrudim PSČ 53728 E-mail vak@vakcr.cz

Příloha k účetní závěrce za rok 2011

Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

POLOLETNÍ ZPRÁVA. CUKROVAR VRBÁTKY a.s. EMITENT KÓTOVANÉHO CENNÉHO PAPÍRU

POLOLETNÍ ZPRÁVA CUKROVAR VRBÁTKY a.s. EMITENT KÓTOVANÉHO CENNÉHO PAPÍRU 2008 Obsah pololetní zprávy za I. pololetí 2008 I. Popisná část 1) Základní údaje o emitentovi 2) Informace pro akcionáře 3) Popis

POLOLETNÍ ZPRÁVA CUKROVAR VRBÁTKY a.s. EMITENT KÓTOVANÉHO CENNÉHO PAPÍRU 2008 Obsah pololetní zprávy za I. pololetí 2008 I. Popisná část 1) Základní údaje o emitentovi 2) Informace pro akcionáře 3) Popis

Česká olympijská a.s.

Česká olympijská a.s. Účetní závěrka a Auditorská zpráva za rok končící 31. prosince 2007 Auditor: Member: INTEREXPERT BOHEMIA, spol. s r.o. Mikulandská 2, Praha 1, 110 00 Tel: +420 224 933 658; Fax +420

Česká olympijská a.s. Účetní závěrka a Auditorská zpráva za rok končící 31. prosince 2007 Auditor: Member: INTEREXPERT BOHEMIA, spol. s r.o. Mikulandská 2, Praha 1, 110 00 Tel: +420 224 933 658; Fax +420

SBÍRKA ZÁKONŮ. Ročník 2015 ČESKÁ REPUBLIKA. Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H :

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H : 250. Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H : 250. Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona

Účetní závěrka. k 31. 12. 2014

Účetní závěrka k 31. 12. 2014 Firma : AGRO Brno-Tuřany, a.s. Sídlo : Dvorecká 521/27, 620 00 Brno IČO : 29365619 DIČ : CZ29365619 RG. : B 6688 OR u KS Brno Vznik : 1. 8. 2012 Rozvahový den: 31. 12. 2014

Účetní závěrka k 31. 12. 2014 Firma : AGRO Brno-Tuřany, a.s. Sídlo : Dvorecká 521/27, 620 00 Brno IČO : 29365619 DIČ : CZ29365619 RG. : B 6688 OR u KS Brno Vznik : 1. 8. 2012 Rozvahový den: 31. 12. 2014

Česká pojišťovna a.s.

Česká pojišťovna a.s. Česká pojišťovna a.s. Nekonsolidovaná účetní závěrka pro rok končící 31. prosincem 2005 Česká pojišťovna a.s. Zpráva auditora Česká pojišťovna a.s. Obsah Obsah ZPRÁVA AUDITORA...

Česká pojišťovna a.s. Česká pojišťovna a.s. Nekonsolidovaná účetní závěrka pro rok končící 31. prosincem 2005 Česká pojišťovna a.s. Zpráva auditora Česká pojišťovna a.s. Obsah Obsah ZPRÁVA AUDITORA...

48 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb.,

Vyhláška č. 500/2002 Sb. 4 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro podnikatele ) Číslo

Vyhláška č. 500/2002 Sb. 4 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro podnikatele ) Číslo

ČEZ, a. s. ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K 31. 12. 2010 A ZPRÁVA NEZÁVISLÉHO AUDITORA

ČEZ, a. s. ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K 31. 12. 2010 A ZPRÁVA NEZÁVISLÉHO AUDITORA ZPRÁVA NEZÁVISLÉHO AUDITORA Představenstvu a dozorčí radě akciové

ČEZ, a. s. ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K 31. 12. 2010 A ZPRÁVA NEZÁVISLÉHO AUDITORA ZPRÁVA NEZÁVISLÉHO AUDITORA Představenstvu a dozorčí radě akciové

VÝROČNÍ ZPRÁVA ZA ROK 2015

Bohemia-lázně a.s., sanatorium Kriváň Slovan, Sadová 5, 360 01 Karlovy Vary Tel.: 352 511 111, fax: 353 228 114, accommodation@bohemia-lazne.cz, www.bohemia-lazne.cz VÝROČNÍ ZPRÁVA ZA ROK 2015 Textová

Bohemia-lázně a.s., sanatorium Kriváň Slovan, Sadová 5, 360 01 Karlovy Vary Tel.: 352 511 111, fax: 353 228 114, accommodation@bohemia-lazne.cz, www.bohemia-lazne.cz VÝROČNÍ ZPRÁVA ZA ROK 2015 Textová

se sídlem v Brně, Heršpická 758/13

se sídlem v Brně, Heršpická 758/13 POLOLETNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU rok 2007 OBSAH: Číselné údaje v rozsahu rozvahy a výkazu zisku a ztrát v souladu s IAS/IFRS Popisná část V Brně dne

se sídlem v Brně, Heršpická 758/13 POLOLETNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU rok 2007 OBSAH: Číselné údaje v rozsahu rozvahy a výkazu zisku a ztrát v souladu s IAS/IFRS Popisná část V Brně dne

UNIPETROL, a.s. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SESTAVENÁ DLE MEZINÁRODNÍCH STANDARDŮ ÚČETNÍHO VÝKAZNICTVÍ VE ZNĚNÍ PŘIJATÉM EVROPSKOU UNIÍ

INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SESTAVENÁ DLE MEZINÁRODNÍCH STANDARDŮ ÚČETNÍHO VÝKAZNICTVÍ VE ZNĚNÍ PŘIJATÉM EVROPSKOU UNIÍ ZA ROK 2015 Index INDIVIDUÁLNÍ FINANČNÍ VÝKAZY SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ

INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SESTAVENÁ DLE MEZINÁRODNÍCH STANDARDŮ ÚČETNÍHO VÝKAZNICTVÍ VE ZNĚNÍ PŘIJATÉM EVROPSKOU UNIÍ ZA ROK 2015 Index INDIVIDUÁLNÍ FINANČNÍ VÝKAZY SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ

IPSAS 10 VYKAZOVÁNÍ V HYPERINFLAČNÍCH EKONOMIKÁCH

IPSAS 10 VYKAZOVÁNÍ V HYPERINFLAČNÍCH EKONOMIKÁCH Poděkování Tento Mezinárodní účetní standard pro veřejný sektor (IPSAS) primárně čerpá z Mezinárodního účetního standardu (IAS) 29 (přeformátovaného v

IPSAS 10 VYKAZOVÁNÍ V HYPERINFLAČNÍCH EKONOMIKÁCH Poděkování Tento Mezinárodní účetní standard pro veřejný sektor (IPSAS) primárně čerpá z Mezinárodního účetního standardu (IAS) 29 (přeformátovaného v

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

Okamžik sestavení: 19.1.2015 15:05:26 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepřetržitě pokračuje ve své činnosti. Žádná činnost není omezena. č. 5 k vyhlášce č. 410/2009 Sb. A 2

Okamžik sestavení: 19.1.2015 15:05:26 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepřetržitě pokračuje ve své činnosti. Žádná činnost není omezena. č. 5 k vyhlášce č. 410/2009 Sb. A 2

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00298875 Název: Obec Grygov 3026 @I=75. @S=700. @U=712. A.1. Informace podle

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00298875 Název: Obec Grygov 3026 @I=75. @S=700. @U=712. A.1. Informace podle

POLOLETNÍ ZPRÁVA za 1. pololetí 2005

POLOLETNÍ ZPRÁVA za 1. pololetí 2005 Tato zpráva je pololetní zprávou emitenta kótovaného cenného papíru ve smyslu 119 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. OBSAH 1. VŠEOBECNÁ CHARAKTERISTIKA

POLOLETNÍ ZPRÁVA za 1. pololetí 2005 Tato zpráva je pololetní zprávou emitenta kótovaného cenného papíru ve smyslu 119 zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. OBSAH 1. VŠEOBECNÁ CHARAKTERISTIKA

P O L O L E T N Í Z P R Á V A E M I T E N T A ZA OBDOBÍ OD 1.1. DO 30.6.2009

České vinařské závody a.s. Bělehradská čp. 7/13, 140 16 Praha 4, Nusle IČO: 60193182 P O L O L E T N Í Z P R Á V A E M I T E N T A ZA OBDOBÍ OD 1.1. DO 30.6.2009 Popisná část Konsolidované výkazy emitenta

České vinařské závody a.s. Bělehradská čp. 7/13, 140 16 Praha 4, Nusle IČO: 60193182 P O L O L E T N Í Z P R Á V A E M I T E N T A ZA OBDOBÍ OD 1.1. DO 30.6.2009 Popisná část Konsolidované výkazy emitenta

Informace o Moravském Peněžním Ústavu spořitelním družstvu k 30.9.2007

Informace o Moravském Peněžním Ústavu spořitelním družstvu k 30.9.2007 uveřejňované dle 7b odst. 1 a 2 zákona č. 87/1995 Sb., o spořitelních a úvěrních družstvech, ve znění pozdějších předpisů, zpracované

Informace o Moravském Peněžním Ústavu spořitelním družstvu k 30.9.2007 uveřejňované dle 7b odst. 1 a 2 zákona č. 87/1995 Sb., o spořitelních a úvěrních družstvech, ve znění pozdějších předpisů, zpracované

Směrnice DSO Horní Dunajovice a Želetice - tlaková kanalizace a intenzifikace ČOV. Dlouhodobý majetek. Typ vnitřní normy: Identifikační znak: Název:

Typ vnitřní normy: Směrnice DSO Horní Dunajovice a Želetice - tlaková kanalizace a intenzifikace ČOV Identifikační znak: Název: Dlouhodobý majetek Vazba na legislativu: Závazné pro: Zákon č. 563/1991 Sb.,

Typ vnitřní normy: Směrnice DSO Horní Dunajovice a Želetice - tlaková kanalizace a intenzifikace ČOV Identifikační znak: Název: Dlouhodobý majetek Vazba na legislativu: Závazné pro: Zákon č. 563/1991 Sb.,

Účty a účtová osnova

Účty a účtová osnova Zásada podvojnosti Zásada souvztažnosti Příklad 1 Panelárna, společnost s ručením omezeným vykázala následující počáteční stavy (v Kč) na vybraných syntetických účtech: Závazky z obchodních

Účty a účtová osnova Zásada podvojnosti Zásada souvztažnosti Příklad 1 Panelárna, společnost s ručením omezeným vykázala následující počáteční stavy (v Kč) na vybraných syntetických účtech: Závazky z obchodních

řádnou valnou hromadu

VÝROČNÍ ZPRÁVA 2007 AKCIOVÁ SPOLECČ NOST 170 04 Praha 7 - Holešovice, Ortenovo nám. 16 Zapsána u Městského soudu v Praze v oddíle B, vložka 1496 (Uveďte v odpovědi) VÁŠ DOPIS ZNAČKY ZE DNE NAŠE ZNAČKA

VÝROČNÍ ZPRÁVA 2007 AKCIOVÁ SPOLECČ NOST 170 04 Praha 7 - Holešovice, Ortenovo nám. 16 Zapsána u Městského soudu v Praze v oddíle B, vložka 1496 (Uveďte v odpovědi) VÁŠ DOPIS ZNAČKY ZE DNE NAŠE ZNAČKA

Mezinárodní účetní standardy Harmonizace núčetnictví Metodický list I.

1 Mezinárodní účetní standardy Harmonizace núčetnictví Metodický list I. První dílčí téma-všeobecné požadavky Srovnání účetních soustav podle ČÚP (Českých účetních předpisů) a dále podle mezinárodních

1 Mezinárodní účetní standardy Harmonizace núčetnictví Metodický list I. První dílčí téma-všeobecné požadavky Srovnání účetních soustav podle ČÚP (Českých účetních předpisů) a dále podle mezinárodních

Souhrnná zpráva ČEPS, a.s., za 1. pololetí 2014

Souhrnná zpráva ČEPS, a.s., za 1. pololetí 2014 Významné události ve sledovaném období: - Dne 26. 6. 2014 proběhlo rozhodnutí jediného akcionáře při výkonu působnosti valné hromady ČEPS, a.s., v rámci

Souhrnná zpráva ČEPS, a.s., za 1. pololetí 2014 Významné události ve sledovaném období: - Dne 26. 6. 2014 proběhlo rozhodnutí jediného akcionáře při výkonu působnosti valné hromady ČEPS, a.s., v rámci

INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA

ISO 9001:2000 INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA (neauditovaná) k 31. 12. 2006 ROZVAHA AKTIVA Pozn. Dlouhodobá aktiva 356 388 364 498 Pozemky, budovy a zařízení 1 351 752 359 651 Dlouhodobé investice 2 4 272

ISO 9001:2000 INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA (neauditovaná) k 31. 12. 2006 ROZVAHA AKTIVA Pozn. Dlouhodobá aktiva 356 388 364 498 Pozemky, budovy a zařízení 1 351 752 359 651 Dlouhodobé investice 2 4 272

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro hlavní město Prahu Územnímu pracovišti v, ve, pro ÚzP pro Prahu Daňové identifikační číslo C Z Identifikační číslo Než začnete vyplňovat

Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro hlavní město Prahu Územnímu pracovišti v, ve, pro ÚzP pro Prahu Daňové identifikační číslo C Z Identifikační číslo Než začnete vyplňovat

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

Okamžik sestavení: 20.5.2015 11:25:57 č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám

Okamžik sestavení: 20.5.2015 11:25:57 č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám

P Ř I Z N Á N Í CHRUDIMI C Z 2 7 4 8 5 0 1 3 1 A. a ) 0 1 0 1 2 0 0 7 do 3 1 1 2 2 0 0 7. I. ODDÍL - údaje o poplatníkovi (podílovém fondu) 6)

0 1 0 1 2 0 0 7 do 3 1 1 2 2 0 0 7. I. ODDÍL - údaje o poplatníkovi (podílovém fondu) 6)") Než začte vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro CHRUDIMI Daňové identifikační číslo C Z Identifikační číslo ) Daňové přiznání řádné opravné dodatečné Důvody pro podání

Než začte vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro CHRUDIMI Daňové identifikační číslo C Z Identifikační číslo ) Daňové přiznání řádné opravné dodatečné Důvody pro podání

EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU

VÝROČNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU ROK 2015 KAROSERIA a.s. se sídlem v Brně, Heršpická 758/13 IČO 46347453 OBSAH: ZPRÁVY AUDITORA 3-7 ÚVOD 8 KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA: 9 - VÝKAZ FINANČNÍ

VÝROČNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU ROK 2015 KAROSERIA a.s. se sídlem v Brně, Heršpická 758/13 IČO 46347453 OBSAH: ZPRÁVY AUDITORA 3-7 ÚVOD 8 KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA: 9 - VÝKAZ FINANČNÍ

4. Závěrečný účet Státního fondu rozvoje bydlení

4. Závěrečný účet Státního fondu rozvoje bydlení 19 11 1. Tabulky dle vyhlášky č. 342/29 Sb. 111 112 113 114 2. Hodnotící zpráva k finančnímu hospodaření Státního fondu rozvoje bydlení za rok 21 Návrh

4. Závěrečný účet Státního fondu rozvoje bydlení 19 11 1. Tabulky dle vyhlášky č. 342/29 Sb. 111 112 113 114 2. Hodnotící zpráva k finančnímu hospodaření Státního fondu rozvoje bydlení za rok 21 Návrh

Tato publikace je založena na požadavcích IFRS standardů a interpretací pro účetní období začínající 1. ledna 2011 nebo později.

www.pwc.com/cz Tato publikace byla připravena výhradně jako obecné vodítko sloužící pouze pro informaci o předmětné oblasti a nelze ji považovat za odborné poradenství. Uživatel by neměl jednat na základě

www.pwc.com/cz Tato publikace byla připravena výhradně jako obecné vodítko sloužící pouze pro informaci o předmětné oblasti a nelze ji považovat za odborné poradenství. Uživatel by neměl jednat na základě

TISKOVÁ ZPRÁVA (VÝSLEDKY ZA 1. ČTVRTLETÍ 2007)

") V Praze dne 16. 5. 2007 embargo do 14:00 TISKOVÁ ZPRÁVA (VÝSLEDKY ZA 1. ČTVRTLETÍ 2007) Skupina ČSOB meziročně zvýšila objem obchodních úvěrů o 32 %. Provozní zisk bez mimořádných položek v 1. čtvrtletí

V Praze dne 16. 5. 2007 embargo do 14:00 TISKOVÁ ZPRÁVA (VÝSLEDKY ZA 1. ČTVRTLETÍ 2007) Skupina ČSOB meziročně zvýšila objem obchodních úvěrů o 32 %. Provozní zisk bez mimořádných položek v 1. čtvrtletí

Návrhy usnesení pro řádnou valnou hromadu Komerční banky, a. s., konanou dne 19. 6. 2003

Praha 1, Na Příkopě 33, čp. 969, PSČ 114 07 IČ 45 31 70 54 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1360 Návrhy usnesení pro řádnou valnou hromadu Komerční banky,

Praha 1, Na Příkopě 33, čp. 969, PSČ 114 07 IČ 45 31 70 54 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1360 Návrhy usnesení pro řádnou valnou hromadu Komerční banky,

EVROPSKÁ CENTRÁLNÍ BANKA

L 36/22 Úřední věstník Evropské unie 5.2.2009 EVROPSKÁ CENTRÁLNÍ BANKA ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY ze dne 11. prosince 2008, kterým se mění rozhodnutí ECB/2006/17 o ročních účetních závěrkách Evropské

L 36/22 Úřední věstník Evropské unie 5.2.2009 EVROPSKÁ CENTRÁLNÍ BANKA ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY ze dne 11. prosince 2008, kterým se mění rozhodnutí ECB/2006/17 o ročních účetních závěrkách Evropské

VNITŘNÍ NORMA (Směrnice) č. 11/2010

č. 11/2010") Město Štramberk VNITŘNÍ NORMA (Směrnice) č. 11/2010 PODROZVAHA a evidence pro zpracování přílohy účetní závěrky k 45-54 vyhlášky č. 410/2009 Sb., ČÚS 701. Platnost: od roku 2010 Pro účetní případy roku

Město Štramberk VNITŘNÍ NORMA (Směrnice) č. 11/2010 PODROZVAHA a evidence pro zpracování přílohy účetní závěrky k 45-54 vyhlášky č. 410/2009 Sb., ČÚS 701. Platnost: od roku 2010 Pro účetní případy roku

PŘÍLOHA. za období : 12/2014. (v Kč, s. přesností na dvě desetinná místa) I Č O :75011476 NÁZEV ÚČETNÍ JEDNOTKY: DSO Jaroslavice, Slup 6426

I Č O :75011476 NÁZEV ÚČETNÍ JEDNOTKY: DSO Jaroslavice, Slup 6426") #VYKIU6022 Tisk Příloha (ÚSC) 28.01.2015 12:14:12 Licence:DGY4 ****** V Y K G O R Okamžik sestavení: 28.01.2015 12h14m20s Strana: 1 za období : 12/2014 přesností na dvě desetinná místa) I Č O :75011476

#VYKIU6022 Tisk Příloha (ÚSC) 28.01.2015 12:14:12 Licence:DGY4 ****** V Y K G O R Okamžik sestavení: 28.01.2015 12h14m20s Strana: 1 za období : 12/2014 přesností na dvě desetinná místa) I Č O :75011476

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Plzeňský kraj Územnímu pracovišti v, ve, pro Plzni 0 Daňové identifikační číslo C Z

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Plzeňský kraj Územnímu pracovišti v, ve, pro Plzni 0 Daňové identifikační číslo C Z

Majetek podniku a zdroje financování majetku. Majetek podniku a zdroje financování majetku. Majetek a jeho formy

Majetek podniku a zdroje financování majetku. cíle kapitoly Co je dlouhodobý a oběžný majetek. Co je vlastní a cizí zdroj. Inventura majetku a závazku. čas potřebný ke studiu 1,5 hodiny klíčová slova Dlouhodobý

Majetek podniku a zdroje financování majetku. cíle kapitoly Co je dlouhodobý a oběžný majetek. Co je vlastní a cizí zdroj. Inventura majetku a závazku. čas potřebný ke studiu 1,5 hodiny klíčová slova Dlouhodobý

P íloha. 1 P ehled provád cích vyhlášek k zákonu o ú etnictví

Seznam p íloh P íloha. 1 P ehled provád cích vyhlášek k zákonu o ú etnictví...87 P íloha. 2 P ehled eských ú etních standard pro podnikatele...88 P íloha. 3 P ehled Mezinárodních ú etních standard IAS...89

Seznam p íloh P íloha. 1 P ehled provád cích vyhlášek k zákonu o ú etnictví...87 P íloha. 2 P ehled eských ú etních standard pro podnikatele...88 P íloha. 3 P ehled Mezinárodních ú etních standard IAS...89

VÝROČNÍ ZPRÁVA za rok 2007

VÝROČNÍ ZPRÁVA za rok 2007 K 31.12.2007 byla rozhodnutím zřizovatele činnost NvB ukončena a převedena spolu se zaměstnanci na Bíloveckou nemocnici, a.s. Nemocnice v Bílovci, p.o. byla poté sloučena s Nemocnicí

VÝROČNÍ ZPRÁVA za rok 2007 K 31.12.2007 byla rozhodnutím zřizovatele činnost NvB ukončena a převedena spolu se zaměstnanci na Bíloveckou nemocnici, a.s. Nemocnice v Bílovci, p.o. byla poté sloučena s Nemocnicí

Závěrečný účet. Státního fondu pro podporu a rozvoj české kinematografie

5. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 132 133 134 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2007 Na

5. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 132 133 134 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2007 Na

Změna: 435/2010 Sb. Změna: 403/2011 Sb. Změna: 436/2011 Sb. Změna: 460/2012 Sb. Změna: 473/2013 Sb. (změny s účinností od 1.

VYHLÁŠKA č. 410/2009 Sb., ze dne 11. listopadu 2009, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, Změna:

VYHLÁŠKA č. 410/2009 Sb., ze dne 11. listopadu 2009, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, Změna:

Příloha k účetní závěrce ke dni 31. 12. 2011

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2011 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2011 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

kontrapunkt VÝROČNÍ ZPRÁVA ZA ROK 2014

kontrapunkt, výroční zpráva za rok 2014, www.kontrapunkt.cz, email: info@kontrapunkt.cz kontrapunkt VÝROČNÍ ZPRÁVA ZA ROK 2014 ZÁKLADNÍ ÚDAJE O SDRUŽENÍ Úplný název: kontrapunkt, z. s. Právní forma: zapsaný

kontrapunkt, výroční zpráva za rok 2014, www.kontrapunkt.cz, email: info@kontrapunkt.cz kontrapunkt VÝROČNÍ ZPRÁVA ZA ROK 2014 ZÁKLADNÍ ÚDAJE O SDRUŽENÍ Úplný název: kontrapunkt, z. s. Právní forma: zapsaný

Identifikační číslo povinné osoby podle zápisu v obchodním rejstříku 47115378. Datum zápisu do obchodního rejstříku 13. října 1992

Konsolidované informace za J&T BANKA, a. s. k 31. 12. 2015 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Konsolidované informace za J&T BANKA, a. s. k 31. 12. 2015 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Rozvaha OLÚ. sestavená k 31.12.2012 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 6.2.2013. Syntetický účet

okamžik sestavení: 6.2.2013. Syntetický účet") Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha OLÚ PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2012 (v

Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha OLÚ PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2012 (v

Základní konstrukce. v nevýdělečných organizacích. dr. Malíková 1

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

Účtový rozvrh, účetní knihy a náležitosti účetních dokladů (pro územně samosprávné celky)

") Mokroregion Pojizeří Směrnice č.4/ 2010 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů (pro územně samosprávné celky) 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje účtový rozvrh,

Mokroregion Pojizeří Směrnice č.4/ 2010 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů (pro územně samosprávné celky) 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje účtový rozvrh,

Československá obchodní banka, a. s. 1. DODATEK ZÁKLADNÍHO PROSPEKTU

Základní prospekt pro nabídkový program investičních certifikátů navázaných na index 1. DODATEK ZÁKLADNÍHO PROSPEKTU Tento dokument (dále jen "1. Dodatek Základního prospektu") aktualizuje Základní prospekt

Základní prospekt pro nabídkový program investičních certifikátů navázaných na index 1. DODATEK ZÁKLADNÍHO PROSPEKTU Tento dokument (dále jen "1. Dodatek Základního prospektu") aktualizuje Základní prospekt

ČSOB Leasing pojišťovací makléř, s. r. o. Výroční zpráva za rok 2008

ČSOB Leasing pojišťovací makléř, s. r. o. Výroční zpráva za rok 2008 ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008 00. Obsah ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008

ČSOB Leasing pojišťovací makléř, s. r. o. Výroční zpráva za rok 2008 ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008 00. Obsah ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008

Bytové družstvo Pavlišovská 9798. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Bytové družstvo Pavlišovská 9798 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní firma:

Bytové družstvo Pavlišovská 9798 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní firma:

Finanční Due Diligence Kritický krok před nabytím podniku

Finanční Due Diligence Kritický krok před nabytím podniku Ondřej Veselovský, Helena Aschenbrennerová 13. 10. 2010 2010 Deloitte Česká republika Kontakty Ondřej Veselovský Assistant Director Deloitte Advisory

Finanční Due Diligence Kritický krok před nabytím podniku Ondřej Veselovský, Helena Aschenbrennerová 13. 10. 2010 2010 Deloitte Česká republika Kontakty Ondřej Veselovský Assistant Director Deloitte Advisory

VNITŘNÍ NORMA (Směrnice) č. 4/2010

č. 4/2010") Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 4/2010 Oběh účetních dokladů Platnost: od roku 2010 Pro účetní případy roku 2010, použití od zahájení účtování účetních případů roku 2010.

Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 4/2010 Oběh účetních dokladů Platnost: od roku 2010 Pro účetní případy roku 2010, použití od zahájení účtování účetních případů roku 2010.

otisk podacího razítka finančního úřadu

Finančnímu úřadu v, ve, pro Brno I Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifikační číslo C Z 0 0 Identifikační číslo 0 ) 0 Daňové přiznání 0) řádné dodatečné opravné

Finančnímu úřadu v, ve, pro Brno I Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifikační číslo C Z 0 0 Identifikační číslo 0 ) 0 Daňové přiznání 0) řádné dodatečné opravné

60 ZADÁNÍ ZKOUŠKA IFRS SPECIALISTA 12/2010

60 ZADÁNÍ ZKOUŠKA IFRS SPECIALISTA 12/2010 Část A tato JEDNA otázka je povinná a MUSÍ být zodpovězena 1 K 1. lednu 2008 podnik Basta pořídil 600 akcií podniku Fidli od podniku Šmyk celkem za 12. Následně

60 ZADÁNÍ ZKOUŠKA IFRS SPECIALISTA 12/2010 Část A tato JEDNA otázka je povinná a MUSÍ být zodpovězena 1 K 1. lednu 2008 podnik Basta pořídil 600 akcií podniku Fidli od podniku Šmyk celkem za 12. Následně

PŘÍLOHA. (v Kč) Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov. NS: 00261891 Statutární město Chomutov

Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov. NS: 00261891 Statutární město Chomutov") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov NS: 00261891 Statutární město Chomutov Sestavená k rozvahovému dni

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov NS: 00261891 Statutární město Chomutov Sestavená k rozvahovému dni

PŘÍLOHA. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč. Sestavená k rozvahovému dni 31.

Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč. Sestavená k rozvahovému dni 31.") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč Sestavená k rozvahovému dni 31. prosinci 2014

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč Sestavená k rozvahovému dni 31. prosinci 2014

Výroční zpráva společnosti Kroužky o.p.s. za rok 2014

Výroční zpráva společnosti Kroužky o.p.s. za rok 2014 Obsah 1. Základní data společnosti 2. Přehled činností vykonávaných v kalendářním roce s uvedením vztahu k účelu založení společnosti 3. Informace

Výroční zpráva společnosti Kroužky o.p.s. za rok 2014 Obsah 1. Základní data společnosti 2. Přehled činností vykonávaných v kalendářním roce s uvedením vztahu k účelu založení společnosti 3. Informace

Kontrolní závěr z kontrolní akce 14/25

Kontrolní závěr z kontrolní akce 14/25 Účetnictví Ministerstva financí jakožto správce kapitol státního rozpočtu Ministerstvo financí, Státní dluh, Operace státních finančních aktiv a Všeobecná pokladní

Kontrolní závěr z kontrolní akce 14/25 Účetnictví Ministerstva financí jakožto správce kapitol státního rozpočtu Ministerstvo financí, Státní dluh, Operace státních finančních aktiv a Všeobecná pokladní

Vážené kolegyně a kolegové,

Vážené kolegyně a kolegové, na stránkách MF ČR byly zveřejněny nové otázky a odpovědi k účetní reformě. Nové odpovědi přikládám v příloze a zdůrazňuji především výklad k dlouhodobým majetkům. Jestliže

Vážené kolegyně a kolegové, na stránkách MF ČR byly zveřejněny nové otázky a odpovědi k účetní reformě. Nové odpovědi přikládám v příloze a zdůrazňuji především výklad k dlouhodobým majetkům. Jestliže

Léčebné lázně Jáchymov a.s. Se sídlem Jáchymov, T.G.Masaryka 415, okres Karlovy Vary, IČO 45359229

Pololetní zpráva za I. pololetí 2006 (nekonsolidovaná) 1 OBSAH POLOLETNÍ ZPRÁVY I. Popisná část pololetní zprávy 1. Popis podnikatelské činnosti a hospodářské výsledky emitenta za pololetí, na které se

Pololetní zpráva za I. pololetí 2006 (nekonsolidovaná) 1 OBSAH POLOLETNÍ ZPRÁVY I. Popisná část pololetní zprávy 1. Popis podnikatelské činnosti a hospodářské výsledky emitenta za pololetí, na které se

Licence: DQD9 XCRGUPXA / PXA (22092015 / 27012015)

") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00491845 Název: Informace podle 7 odst. 3 zákona Obec Košařiska Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00491845 Název: Informace podle 7 odst. 3 zákona Obec Košařiska Účetní

Směrnice kvestorky AMU č. 1/2004

V Praze dne 27.11.2004 Sekr. 39 922/2004 Směrnice kvestorky AMU č. 1/2004 Systém zpracování účetnictví S platností od 1.11.2004 vydávám tuto směrnici. Účelem této směrnice je stanovení zásad vedení účetnictví

V Praze dne 27.11.2004 Sekr. 39 922/2004 Směrnice kvestorky AMU č. 1/2004 Systém zpracování účetnictví S platností od 1.11.2004 vydávám tuto směrnici. Účelem této směrnice je stanovení zásad vedení účetnictví

Obsah. Seznam zkratek...13 Seznam zkratek použitých právních předpisů...14 Seznam použitých obrázků...15 Seznam použitých tabulek...16. Předmluva...

Obsah Seznam zkratek.............................................13 Seznam zkratek použitých právních předpisů......................14 Seznam použitých obrázků....................................15 Seznam

Obsah Seznam zkratek.............................................13 Seznam zkratek použitých právních předpisů......................14 Seznam použitých obrázků....................................15 Seznam

Odhad ceny předmětu dražby akcií společnosti HYDROSYSTEM project a.s. ke dni 31.12.2013

Odhad ceny předmětu dražby akcií společnosti HYDROSYSTEM project a.s. ke dni 31.12.213 Ve Zlíně dne 3. září 214 1. Popis předmětu odhadu 1.1 ÚKOL ODHADU Úkolem odhadu je odhadnout cenu předmětu dražby

Odhad ceny předmětu dražby akcií společnosti HYDROSYSTEM project a.s. ke dni 31.12.213 Ve Zlíně dne 3. září 214 1. Popis předmětu odhadu 1.1 ÚKOL ODHADU Úkolem odhadu je odhadnout cenu předmětu dražby

VÝROČNÍ ZPRÁVA ÚČASTNICKÉHO FONDU S NÁZVEM:

VÝROČNÍ ZPRÁVA ÚČASTNICKÉHO FONDU S NÁZVEM: Dynamický účastnický fond Conseq důchodové penzijní společnosti, a.s. (dříve Aegon penzijní společnost, a.s.) ZA ROK KONČÍCÍ 31. PROSINCE 2013 OBSAH Údaje a

VÝROČNÍ ZPRÁVA ÚČASTNICKÉHO FONDU S NÁZVEM: Dynamický účastnický fond Conseq důchodové penzijní společnosti, a.s. (dříve Aegon penzijní společnost, a.s.) ZA ROK KONČÍCÍ 31. PROSINCE 2013 OBSAH Údaje a

Účtová třída 0-Dlouhodobý majetek. Účtová třída 1 - Zásoby

Příloha: Účtový rozvrh na úrovni syntetických účtů pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/2002 Sb. pro podnikatelské subjekty

Příloha: Účtový rozvrh na úrovni syntetických účtů pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/2002 Sb. pro podnikatelské subjekty

218/2000 Sb. ZÁKON ČÁST PRVNÍ ROZPOČTOVÁ PRAVIDLA HLAVA I ÚVODNÍ USTANOVENÍ. 1 Předmět úpravy. 2 Základní ustanovení

Obsah 218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna:

Obsah 218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna:

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KÚOK/71764/2011/KŘ-K/7346 Č.j.: KUOK 959/2012 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 9 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KÚOK/71764/2011/KŘ-K/7346 Č.j.: KUOK 959/2012 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 9 Přílohy: O Zpráva o výsledku přezkoumání

Konsolidace příjmů 2.371.209,75 po 18.555.860,00 25.406.828,00 19.494.652,57 76,73 konsolidaci

Závěrečný účet obce Jindřichovice pod Smrkem za rok 2012 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) 1) Plnění rozpočtu dle výkazu Fin 2-12M vyjádřeno

Závěrečný účet obce Jindřichovice pod Smrkem za rok 2012 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) 1) Plnění rozpočtu dle výkazu Fin 2-12M vyjádřeno

Stavební stroje Ústí nad Labem, a.s.

Výroční zpráva za rok 2015 společnosti Stavební stroje Ústí nad Labem, a.s., IČO 49903349 Kladno - Dubí, Oldřichova 158, PSČ 272 03 pro valnou hromadu konanou dne 27.6.2016 od 13,00 hod. v sídle společnosti

Výroční zpráva za rok 2015 společnosti Stavební stroje Ústí nad Labem, a.s., IČO 49903349 Kladno - Dubí, Oldřichova 158, PSČ 272 03 pro valnou hromadu konanou dne 27.6.2016 od 13,00 hod. v sídle společnosti

IPSAS 23 VÝNOSY Z NESMĚNNÝCH TRANSAKCÍ (DANĚ A TRANSFERY)

") prosinec 2006 IPSAS 23 VÝNOSY Z NESMĚNNÝCH TRANSAKCÍ OBSAH Odstavec Úvod... IN1 IN5 Cíl... 1 Rozsah působnosti... 2 6 Podniky veřejné správy... 6 Definice... 7 28 Nesměnné transakce... 8 11 Výnosy... 12

prosinec 2006 IPSAS 23 VÝNOSY Z NESMĚNNÝCH TRANSAKCÍ OBSAH Odstavec Úvod... IN1 IN5 Cíl... 1 Rozsah působnosti... 2 6 Podniky veřejné správy... 6 Definice... 7 28 Nesměnné transakce... 8 11 Výnosy... 12

V Ý R O Č N Í Z P R Á V A

V Ý R O Č N Í Z P R Á V A představenstva o činnosti společnosti v roce 2008 F P D C O R P O R A T I O N C Z a. s. O B S A H 3 Základní údaje společnosti 3 Z historie společnosti 3 Obchodní strategie 4

V Ý R O Č N Í Z P R Á V A představenstva o činnosti společnosti v roce 2008 F P D C O R P O R A T I O N C Z a. s. O B S A H 3 Základní údaje společnosti 3 Z historie společnosti 3 Obchodní strategie 4

218/2000 Sb. ZÁKON ČÁST PRVNÍ ROZPOČTOVÁ PRAVIDLA HLAVA I ÚVODNÍ USTANOVENÍ. ze dne 27. června 2000

218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna: 450/2001

218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna: 450/2001

kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Vyhláška č. 500/2002 Sb. VYHLÁŠKA č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Vyhláška č. 500/2002 Sb. VYHLÁŠKA č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Analýza rozdílů mezi českou účetní legislativou a mezinárodními standardy účetního výkaznictví. Martin Mrazčinský

Analýza rozdílů mezi českou účetní legislativou a mezinárodními standardy účetního výkaznictví Martin Mrazčinský Bakalářská práce 2012 ABSTRAKT Cílem této práce je analyzovat rozdíly, které vznikají,

Analýza rozdílů mezi českou účetní legislativou a mezinárodními standardy účetního výkaznictví Martin Mrazčinský Bakalářská práce 2012 ABSTRAKT Cílem této práce je analyzovat rozdíly, které vznikají,

Strojírny Cheb a.s. Strojírny Cheb a.s. Podhradská 5 350 02 Cheb

Strojírny Cheb a.s. 9ìURĀQt ]SUiYD URN Strojírny Cheb a.s. Podhradská 5 350 02 Cheb Historie spole nosti Strojírny Cheb, a.s. (d íve výrobní divize Cheb) vznikla jako dce iná spole nost Sokolovských strojíren

Strojírny Cheb a.s. 9ìURĀQt ]SUiYD URN Strojírny Cheb a.s. Podhradská 5 350 02 Cheb Historie spole nosti Strojírny Cheb, a.s. (d íve výrobní divize Cheb) vznikla jako dce iná spole nost Sokolovských strojíren

Zásady pro prodej bytových domů Městské části Praha 5

Zásady pro prodej bytových domů Městské části Praha 5 Základní pojmy Pro účely těchto Zásad pro prodej nemovitostí (pozemků, jejichž součástí jsou bytové domy) Městské části Praha 5 (dále jen Zásady )

Zásady pro prodej bytových domů Městské části Praha 5 Základní pojmy Pro účely těchto Zásad pro prodej nemovitostí (pozemků, jejichž součástí jsou bytové domy) Městské části Praha 5 (dále jen Zásady )

Článek 1 Úvodní ustanovení

Základní škola a mateřská škola Staré Město, okres Frýdek-Místek, příspěvková organizace S49 SMĚRNICE O ÚČETNICTVÍ Č.j.: ZS SM 79/2011 Účinnost od: 1.4.2011 Spisový znak: Skartační znak: S 10 Změny: Článek

Základní škola a mateřská škola Staré Město, okres Frýdek-Místek, příspěvková organizace S49 SMĚRNICE O ÚČETNICTVÍ Č.j.: ZS SM 79/2011 Účinnost od: 1.4.2011 Spisový znak: Skartační znak: S 10 Změny: Článek

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo položky AKTIVA A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. III. IV. CELKEM 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo položky AKTIVA A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. III. IV. CELKEM 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná

Technické služby Police nad Metují, s.r.o.

- Technické služby Police nad Metují, s.r.o. VÝROČNÍ ZPRÁVA O ČINNOSTI SPOLEČNOSTI ZA ROK 2014 Základní údaje o společnosti Obchodní firma: Technické služby Police nad Metují, s.r.o. Sídlo: V Domkách 80,

- Technické služby Police nad Metují, s.r.o. VÝROČNÍ ZPRÁVA O ČINNOSTI SPOLEČNOSTI ZA ROK 2014 Základní údaje o společnosti Obchodní firma: Technické služby Police nad Metují, s.r.o. Sídlo: V Domkách 80,

D O P L Ň K O V Á P R A V I D L A. pro prodej bytových a nebytových jednotek z majetku města Děčína ve vybraných domech

D O P L Ň K O V Á P R A V I D L A pro prodej bytových a nebytových jednotek z majetku města Děčína ve vybraných domech (schváleno na zasedání Městského zastupitelstva v Děčíně dne 2. 7. 1998 usnesením

D O P L Ň K O V Á P R A V I D L A pro prodej bytových a nebytových jednotek z majetku města Děčína ve vybraných domech (schváleno na zasedání Městského zastupitelstva v Děčíně dne 2. 7. 1998 usnesením

Výroční zpráva. Veolia Energie Kolín, a.s.

Výroční zpráva 2015 Veolia Energie Kolín, a.s. Obsah 1. Identifikační a obecné údaje společnosti 2 1.1. Základní údaje 2 1.2. Charakteristika společnosti 3 1.3. Orgány společnosti 4 1.4. Ostatní skutečnosti

Výroční zpráva 2015 Veolia Energie Kolín, a.s. Obsah 1. Identifikační a obecné údaje společnosti 2 1.1. Základní údaje 2 1.2. Charakteristika společnosti 3 1.3. Orgány společnosti 4 1.4. Ostatní skutečnosti

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ

TEL: +420 602 157 517 E-MAIL: INFO@ADU.CZ WWW.ADU.CZ ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského

TEL: +420 602 157 517 E-MAIL: INFO@ADU.CZ WWW.ADU.CZ ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského

Účetní souvztažnosti podnikatelských subjektů

Účetní souvztažnosti podnikatelských subjektů Jiří Strouhal ÚČETNÍ SOUVZTAŽNOSTI PODNIKATELSKÝCH JAROSLAV KRATOCHVÍL ALEŠ ŠUSTR Průvodce aňovým SUBJEKTŮ řádem s příklady, vzory a judikáty Vzor citace:

Účetní souvztažnosti podnikatelských subjektů Jiří Strouhal ÚČETNÍ SOUVZTAŽNOSTI PODNIKATELSKÝCH JAROSLAV KRATOCHVÍL ALEŠ ŠUSTR Průvodce aňovým SUBJEKTŮ řádem s příklady, vzory a judikáty Vzor citace:

Odpovědi publikované v této knize zpracovali tito autoři:

Vzor citace: VYCHOPEŇ, J. Finanční leasing z účetního a daňového pohledu. Praha: Wolters Kluwer ČR, a. s., 2010, 160 s. Odpovědi publikované v této knize zpracovali tito autoři: Ing. Milan Blatný 2, 31,

Vzor citace: VYCHOPEŇ, J. Finanční leasing z účetního a daňového pohledu. Praha: Wolters Kluwer ČR, a. s., 2010, 160 s. Odpovědi publikované v této knize zpracovali tito autoři: Ing. Milan Blatný 2, 31,

Předmětem podnikání společnosti je:

STANOVY Zemědělské společnosti Nalžovice a.s. I. Obchodní firma Obchodní firma společnosti zní: Zemědělská společnost Nalžovice, a.s. II. Sídlo společnosti Sídlem společnosti jsou: Nalžovice č.p. 23, okres

STANOVY Zemědělské společnosti Nalžovice a.s. I. Obchodní firma Obchodní firma společnosti zní: Zemědělská společnost Nalžovice, a.s. II. Sídlo společnosti Sídlem společnosti jsou: Nalžovice č.p. 23, okres

Majetek státu, s nímž má právo hospodařit DIAMO, státní podnik

Věstník NKÚ, kontrolní závěry 289 10/18 Majetek státu, s nímž má právo hospodařit DIAMO, státní podnik Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ

Věstník NKÚ, kontrolní závěry 289 10/18 Majetek státu, s nímž má právo hospodařit DIAMO, státní podnik Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. Název a sídlo účetní jednotky: Základní škola, Nemyčeves, okres Jičín. Právní forma: Předmět činnosti: IČ: 70188475

Název a sídlo účetní jednotky: Základní škola, Nemyčeves, okres Jičín Nemyčeves 77 506 01Jičín Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Právní forma: Předmět činnosti: IČ: 70188475 sestavená k 31.3.2016 (v Kč s

Název a sídlo účetní jednotky: Základní škola, Nemyčeves, okres Jičín Nemyčeves 77 506 01Jičín Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Právní forma: Předmět činnosti: IČ: 70188475 sestavená k 31.3.2016 (v Kč s

Výroční zpráva emitenta kótovaných cenných papírů. za rok 2005

Vodovody a kanalizace Trutnov, akciová společnost Výroční zpráva emitenta kótovaných cenných papírů za rok 2005 (výroční zpráva je zpracována podle zákona č. 256/2004 Sb., zákona č. 563/1991 Sb. a zákona

Vodovody a kanalizace Trutnov, akciová společnost Výroční zpráva emitenta kótovaných cenných papírů za rok 2005 (výroční zpráva je zpracována podle zákona č. 256/2004 Sb., zákona č. 563/1991 Sb. a zákona

Směrnice k rozpočtovému hospodaření

Směrnice k rozpočtovému hospodaření Č. 14 OBEC BECHLÍN IČO: 263 346 Směrnici zpracovali: Ing. Soušek, Koťová M. Směrnici schválilo: Zastupitelstvo obce Datum schválení:.. Usnesení č.. Směrnice nabývá účinnosti:

Směrnice k rozpočtovému hospodaření Č. 14 OBEC BECHLÍN IČO: 263 346 Směrnici zpracovali: Ing. Soušek, Koťová M. Směrnici schválilo: Zastupitelstvo obce Datum schválení:.. Usnesení č.. Směrnice nabývá účinnosti:

ROČNÍ ZPRÁVA O HOSPODAŘENÍ ROK 2007

ROČNÍ ZPRÁVA O HOSPODAŘENÍ ROK 2007 Předkládá: Ústav sociální péče pro tělesně postiženou mládež, V Sídlišti 347, 330 22 Zbůch organizační složka státu Název zpracovatele Ústav sociální péče pro tělesně

ROČNÍ ZPRÁVA O HOSPODAŘENÍ ROK 2007 Předkládá: Ústav sociální péče pro tělesně postiženou mládež, V Sídlišti 347, 330 22 Zbůch organizační složka státu Název zpracovatele Ústav sociální péče pro tělesně

Cenový předpis Ministerstva zdravotnictví 2/2008/FAR ze dne 12. května 2008, o regulaci cen zdravotnických prostředků. I. Pojmy

Cenový předpis Ministerstva zdravotnictví 2/2008/FAR ze dne 12. května 2008, o regulaci cen zdravotnických prostředků Ministerstvo zdravotnictví podle 2a odst. 1 zákona č. 265/1991 Sb., o působnosti orgánů

Cenový předpis Ministerstva zdravotnictví 2/2008/FAR ze dne 12. května 2008, o regulaci cen zdravotnických prostředků Ministerstvo zdravotnictví podle 2a odst. 1 zákona č. 265/1991 Sb., o působnosti orgánů

společnosti MO PARTNER a.s. za rok 2015

Strana 1/10 ZPRÁVA PŘEDSTAVENSTVA O PODNIKATELSKÉ ČINNOSTI, STAVU MAJETKU A ŘÁDNÉ ÚČETNÍ ZÁVĚRCE společnosti MO PARTNER a.s. za rok 2015 OBSAH: 1. Základní údaje 2. Zpráva o činnosti a společnosti za období

Strana 1/10 ZPRÁVA PŘEDSTAVENSTVA O PODNIKATELSKÉ ČINNOSTI, STAVU MAJETKU A ŘÁDNÉ ÚČETNÍ ZÁVĚRCE společnosti MO PARTNER a.s. za rok 2015 OBSAH: 1. Základní údaje 2. Zpráva o činnosti a společnosti za období

Regulatorní informace

Počet klientů Komerční banky narostl o 22 000 díky úspěšnému programu výhod MojeOdměny Čistý zisk za první pololetí 2014 dosáhl 6,4 miliardy Kč Praha, 1. srpna 2014 Komerční banka dnes oznámila konsolidovaný

Počet klientů Komerční banky narostl o 22 000 díky úspěšnému programu výhod MojeOdměny Čistý zisk za první pololetí 2014 dosáhl 6,4 miliardy Kč Praha, 1. srpna 2014 Komerční banka dnes oznámila konsolidovaný

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Zdanění daně z příjmů fyzických osob upravují dva zákony: zákon ze dne 26. července 1991 o dani z příjmů fyzických osob (Sb.Polské republiky 2000, č. 14, pol. 176 ve znění pozd.

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Zdanění daně z příjmů fyzických osob upravují dva zákony: zákon ze dne 26. července 1991 o dani z příjmů fyzických osob (Sb.Polské republiky 2000, č. 14, pol. 176 ve znění pozd.

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ. Diplomová práce. Analýza účetního standardu IFRS for SME

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Diplomová práce Analýza účetního standardu IFRS for SME Analysis of the Accounting Standard IFRS for SME Bc. Tereza Boudová Plzeň 2014 Čestné prohlášení

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Diplomová práce Analýza účetního standardu IFRS for SME Analysis of the Accounting Standard IFRS for SME Bc. Tereza Boudová Plzeň 2014 Čestné prohlášení