Veřejné finance Ukončení: test 45 min., 20 testových otázek (včetně příkladu) Literatura: Hamerníková, B., Maaytová, A.: Veřejné finance, Praha 2010,

|

|

|

- Julie Sedláková

- před 8 lety

- Počet zobrazení:

Transkript

1

2 Veřejné finance Ukončení: test 45 min., 20 testových otázek (včetně příkladu) Literatura: Hamerníková, B., Maaytová, A.: Veřejné finance, Praha 2010, Hamerníková B.,,Kubátová K.: Veřejné finance, EUROLEX, Praha 2004 ISBN Musgrave, Musgraveová. Veřejné finance v teorii a praxi, Management Press, Praha 1994 Nemec, Wright, Verejné financie - Teoretické a proaktické aspekty verejných financií v procese transformácie krajin strednej Európy, NISPAcee, Bratislava 1997 Stiglitz, Ekonomie veřejného sektoru. Grada, Praha 1997

3 Obsah: Základní pojmy v oblasti veřejných financí: Příčiny a cíle vládních zásahů a fiskální funkce vlády: Základních pojmy v oblasti veřejné volby, způsoby kolektivního rozhodování: (např. hlasovací paradox, volič medián, Downsův model politického cyklu a Niskanenův model) Veřejný rozpočet a veřejná rozpočtová soustava, funkce rozpočtu a hlavní rozpočtové zásady: Veřejné výdaje, faktory ovlivňující vývoj veřejných výdajů, veřejné výdaje v ČR: (makroekonomické a mikroekonomické aspekty a dopady veřejných výdajů. faktory ovlivňující objem a strukturu veřejných výdajů, sledování efektivnosti veřejných výdajových programů (CMA,CBA aj.). Veřejné příjmy: základní pojmy v oblasti veřejných příjmů, daňová problematika :principy, klasifikace, daňová incidence. Fiskální federalismus: prostorové aspekty veřejných financí a jejich základních funkcí, prvků a vztahů, fiskální decentralizace a místní finance včetně aplikace v ČR. Základní aspekty fiskální politiky: pojmy související s fiskální politikou, nástroje používané v rámci fiskální politiky, modely FP Fiskální nerovnováha ( deficit a veřejný dluh), situace v ČR: Charakteristika pojmu krátkodobá a dlouhodobá fiskální nerovnováha, deficit a veřejný dluh v České republice v období

.")

4 Zájmové (nátlakov tlakové) ) skupiny ve veřejn ejné volbě cíl - maximalizace vlastního užitku - ovlivňují ostatní subjekty politického trhu Klasifikace (např.): - dle cílů : ochranné (odbory), podpůrné zájmové skupiny - dle společného zájmu: profese, místo,škola. Jak ovlivňují politiky?voliče? poskytováním informací (selektivní), expertníčinnosti využíváním ekonomické moci tj. nátlaku stávky, demonstrace, podplácení (přímé, nepřímé) soudními spory žaloba u mezinárodních soudů reporteri-ct/

soudními spory žaloba u mezinárodních soudů http://www.ceskatelevize.")

5 Pravidlo prosté většiny vítěz - varianta, která získá nadpoloviční počet hlasů Problém: silná opozice aplikace v případě rozhodování o dvou alternativách Pravidlo kvalifikované většiny vítěz - varianta, která získá nadpoloviční počet hlasů 3/5, 2/3 Pravidlo relativní většiny vítěz - varianta, která získá nejvíce hlasů Problém: vítězství o pouhý hlas (pravidlo většiny jediného hlasu), problém silná opozice nutné kompromisy Hlasování na základě přidělování bodů aplikace - každý volič má stejný počet bodů (např. 100), vítěz: varianta s nejvyšším počtem bodů problém: možnost ovlivnění výsledků stanovením podmínek pro přidělování bodů Bordův počet - vážené pořadí aplikace - jednotlivým preferencím (pořadím) expertně přiřazena váha, vážené hlasy se sčítají vítěz: varianta s největším ziskem vážených hlasů

, vítěz: varianta s nejvyšším počtem bodů problém: možnost ovlivnění výsledků stanovením podmínek pro přidělování bodů Bordův počet - vážené pořadí aplikace - jednotlivým preferencím (pořadím)")

6 Condorcetovo kritérium rium (francouzský filozof, matematik, politik, od r člen Francouzské akademie věd) v aplikace - porovnávání každé varianty s každou vítěz: varianta, která vyhrává nad každou variantou výhoda: zachycení uspořádání preferencí jednotlivých voličů problém: vznik hlasovacího paradoxu Další pojmy: politik altruista volič medián vězňovo dilema kooperace a nekooperace nezabýváme se "správným" jednáním, ale hledáme "nejlepší" postup bez ohledu na morálku podraz - ten, kdo jedná sobecky, se chová racionálně

7 Státní rozpočet centralizovaný peněžní fond bilance příjmů a výdajů státu finanční plán na rozpočtové období právní norma zákon nástroj hospodářské politiky ukazatele státního rozpočtu - závazné 1) ukazatele souhrnné - celkové příjmy a výdaje kapitoly 2) ukazatele průřezové - ve všech kapitolách SR 3) ukazatele specifické - liší se pro jednotlivé kapitoly Rozpočtové zásady požadavky na konstrukci SR platné pro všechny veřejné rozpočty úplnost jednotnost reálnost a pravdivost - souvisí s kvalitou odhadů rozpočtových příjmů a výdajů každoročního sestavování a schvalování vyrovnanost - v delším časovém období publicity - zásada zveřejnění či zásada veřejnosti přehlednost - stanovení věcné struktury rozpočtů

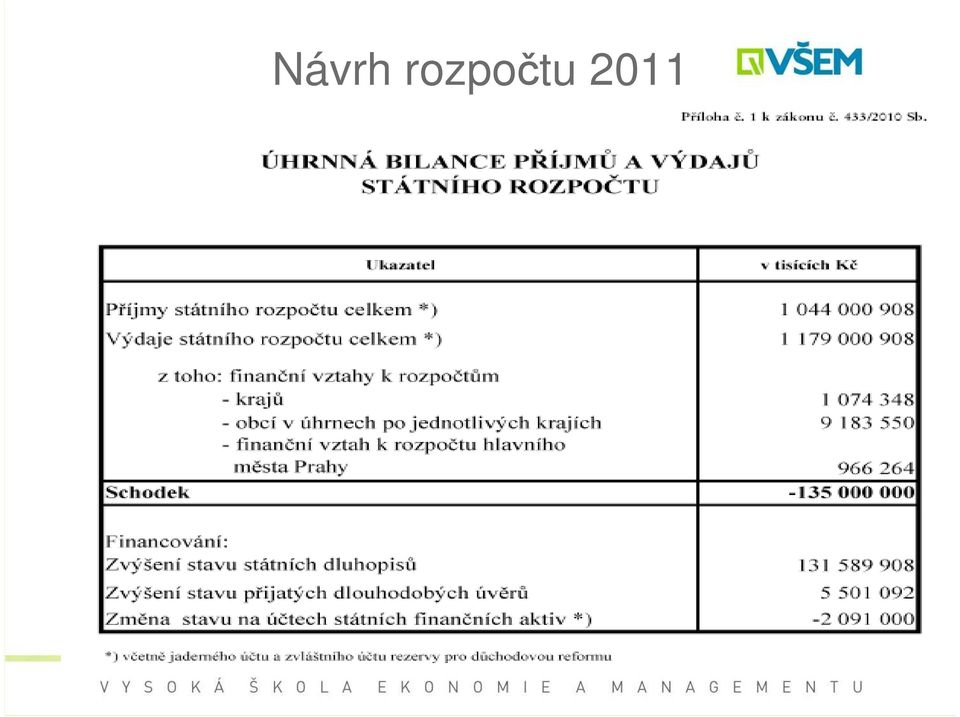

8 Návrh rozpočtu 2011

9 Státní rozpočet výsledek

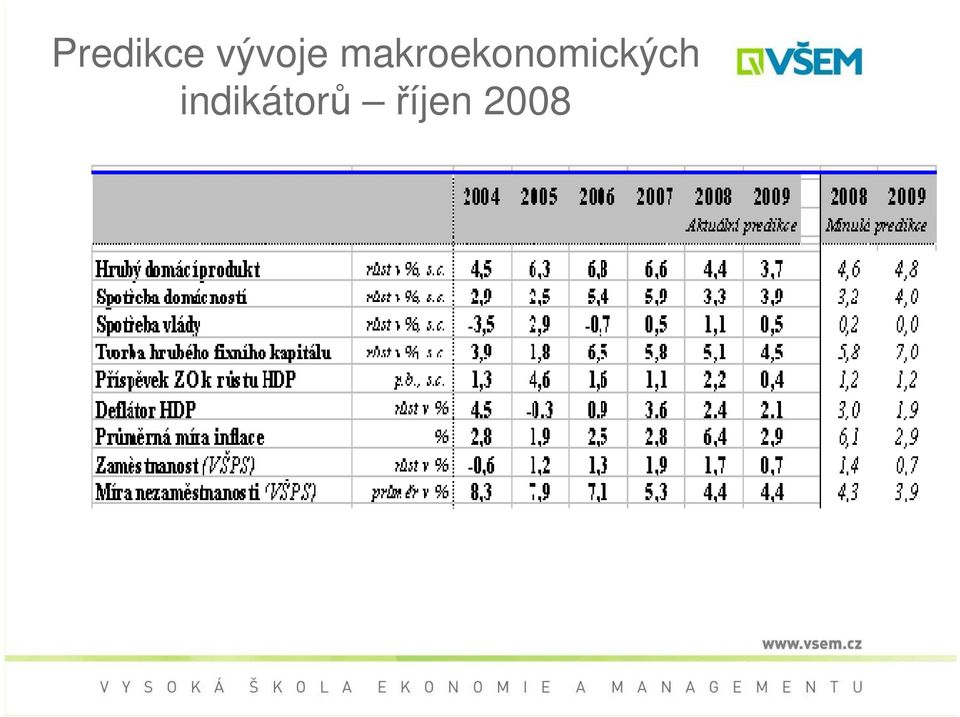

10 Predikce vývoje makroekonomických indikátorů říjen 2008

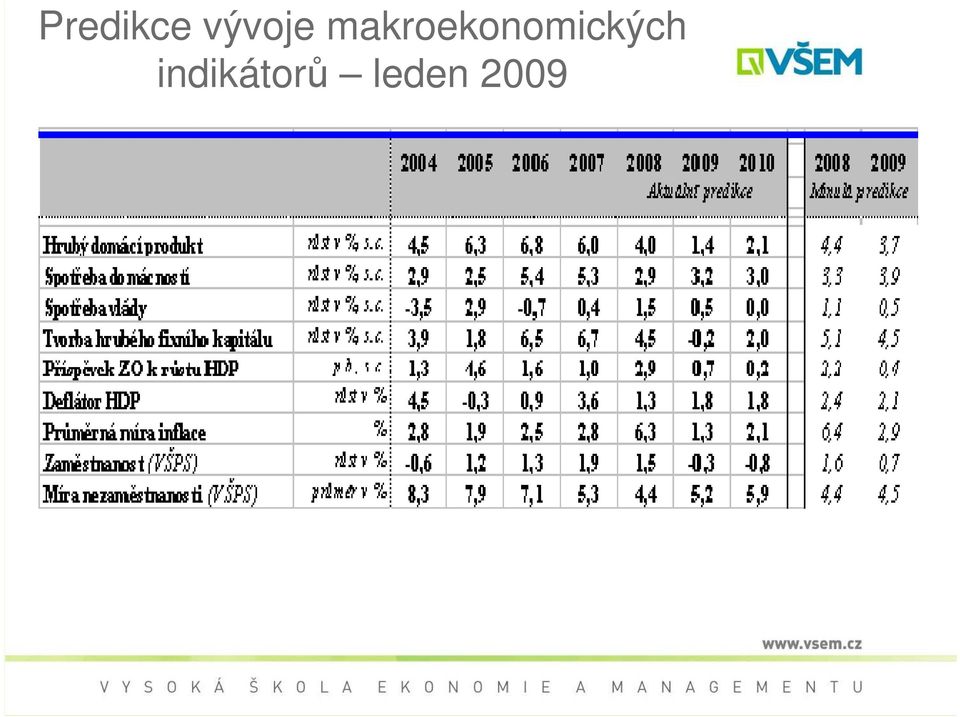

11 Predikce vývoje makroekonomických indikátorů leden 2009

12 Rozpočtová skladba jednotné povinné třídění peněžních operací veřejných rozpočtů, neplatí pro zdravotní pojišťovny, Pozemkový fond určena MF vyhláškou (č. 323/2002 Sb.) hlavní zásady (pilíře): jednotnost peněžní (cash) princip zaznamenávání operací čtyři hlediska třídění: odpovědnostní, druhové, odvětvové a konsolidační čtyři základní fáze: Rozpočtový proces příprava a projednávání návrhu rozpočtu ve vládě (orgánu moci výkonné) projednávání a schvalování návrhu v parlamentu (orgánu moci zákonodárné) realizace rozpočtu, tj. hospodaření podle rozpočtu v průběhu rozpočtového roku následná kontrola

projednávání a schvalování")

13 Návrh rozpočtu 2011 výdaje

14 Vývoj výdajů a příjmů SR 2010 měsíční plnění v mld. Kč Leden Únor Březen Duben Kv ěten Červ en Červ enec Srpen Září Říjen Listopad Prosinec Příjmy Výdaje

15 Vývoj výdajů a příjmů SR 2010 měsíční plnění v % Prosinec Listopad Říjen Září Srpen Červenec Červen Květen Duben Březen Únor Leden 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 Příjmy Výdaje

16 Metody rozpočtování nabídkový přístup - financování stávajících institucí bez hodnocení účelnosti nebo kvality služeb, jednoduché, přírůstkové rozpočtování přístup poptávkový - rozpočet formulován na základě veřejného zájmu v oblasti jednotlivých politik výkonové rozpočtování - naplňování výkonových ukazatelů, rozpočet představuje náklady na realizaci programové rozpočtování alokace pro jednotlivé programy, výkonové ukazatele pro hodnocení rozpočtování s nulovou bází rozpočtování na základě výsledků (management by objectives) - alokace na programy s jasně stanovenými cíli

- alokace na programy s jasně")

17 VEŘEJNÉ VÝDAJE finanční prostředky vynakládané v rámci rozpočtové soustavy k plnění fiskálních funkcí na principu nenávratnosti a neekvivalence zdrojem krytí: veřejné příjmy (daně) + dluhové financování ukazatele: absolutní podílové VV/HDP - elasticita VV - dílčí elasticita Faktory ovlivňující vývoj veřejných výdajů demografický faktor geografické faktory urbanistické faktory technicko-technologické faktory podpora financování vědy a výzkumu - základní výzkum politický faktor sociální politika inflace

18

19

20 StrukturaČR podle věkových skupin a pohlaví r muži ženy Populace (v tisících)

21 Struktura ČR podle věkových skupin a pohlaví r muži ženy Populace (v tisících)

22 Struktura ČR podle věkových skupin a pohlaví v roce muži ženy Populace (v tisících)

23 Teorie vysvětlující změny ve VV demonstrační efekt srovnání se zahraničím fiskální iluze - nadspotřeba a neefektivnosti Wagnerův zákon: Podíl VV na HDP roste s růstem důchodu na jednoho obyvatele, resp. s hospodářským rozvojem země. Baumolův zákon: Náklady na jednotku výkonu ve veřejném sektoru se zvyšují. stát blahobytu posunový efekt

24

25 Obecný postup analýzy a hodnocení v oblasti alokace VV (Stiglitz) identifikace potřeb a cílů - CO? (požadavky na cíl ověřitelný, kvantifikovatelný, reálný ) identifikace selhání trhu - PROČ? (ekonomická argumentace + redistribuční) stanovení množiny řešení omezení: časové, finanční, prostorové formální (abstraktní) šlo by to, ale. reálná (konkrétní) lze bez významných změn možnosti: veřejná produkce, regulovaná produkce hodnocení alternativ metody, efekty analýza politických souvislostí výběr alternativy (výsledné hodnocení)

26 Analýza efektivnosti alternativ efektivní je program, ve kterém B > C analýza užitků hmotné lze ocenit pomocí cen (růst mezd, snížení nezaměstnanosti, růst HDP ) nehmotné nelze ocenit (růst bezpečnosti, záchrana životů, zlepšení životního prostředí ) vnitřní na území toho, kdo je platí vnější krátkodobé střednědobé dlouhodobé dle dopadu na soukromý sektor substituční důchodový

27 Náklady náklady = vzdání se části zdrojů a) hmotné x nehmotné Klasifikace: b) přímé ( bezprostředně souvisí s konkrétním výkonem) x nepřímé c) variabilní (mění se s úrovní výstupu - např. v souvislosti se školením nákup učebnic, lektorské služby) x fixní (na údržbu objektu, topení, výstup může být i nulový)..

28 Základní metody nákladově outputového ohodnocování metoda CMA CBA CEA CUA forma měření nákladů hodnotové jednotky hodnotové jednotky hodnotové jednotky hodnotové jednotky forma měření výstupů neměří se hodnotové jednotky naturální jednotky užitečnost

29 Metoda CMA jednoduchá předpoklad: VÝSTUPY VŠECH ALTERNATIV JSOU SROVNATELNÉ k určení nákladů se využívá: průmyslově inženýrská metoda parametrický odhad nákladů výběrovým kritériem nejnižší cena METODA CBA ohodnocování pomocí stínových cen respektování faktoru času tj.používání diskontní společenské sazby forma analýzy nákladů a výnosů jednoduchá analýza (užší pojetí) komplexní analýza (širší pojetí)

30 Metoda CEA výhoda : výstupy nejsou oceňovány peněžně sledování efektivnosti nákladů vložených na naturálníči fyzickou jednotku stejný druh výstupu základní otázka JAK nejlevněji dosáhnout daného cíle aplikace: náklady na jednotku Metoda CUA vychází z teorie užitku užitek - subjektivní uspokojení použití hodnotící stupnice aplikace vážení užitnosti jednotlivých alternativ Použití: hodnocení zdravotnických programů hodnocení veřejných zakázek

31 Aplikace CEA přeškoleníčásti personálu Nabídka školícího programu A Počet jednotek výstupu (E) 38 Celkové náklady (C) 809,4 Náklady na jednotku 21,3 B ,7 C ,3 20,3 D ,6 22,1 E ,7 20,1

32 Veřejné zakázky simulace tržních procesů - poptávající = organizace veřejného sektoru rozdíly od klasického spotřebitele: - nakupující není konečný spotřebitel - o koupi rozhoduje skupina osob ne jedinec hodnotící komise - rozhodovací proces je formalizovaný upraven zákonem Cíl: zabezpečení kvalitnějších veřejných statků (služeb) za nižší cenu transparentnost vyhlášení, zadání (více dodavatelů růst konkurence pokles ceny růst efektivnosti dodržování legislativy Problémy: korupce (zvýšení příjmů u jedince, náklady nesou daňoví poplatníci) - koluzní kartel - dohoda mezi jednotlivými účastníky veřejných soutěží za účelem rozdělení trhu

33 Problematika veřejných zakázek a PPP projektů (partnerství veřejného a soukromého sektoru, Public Private Partnerships) základní charakteristiky: dlouhodobost kontraktu veřejná zakázka - obvykle jednorázová PPP projekty - několik desítek let objem kontraktu PPP - desítky miliard vlastnictví veřejné zakázky - veřejný sektor si objedná určité zboží, jehož se stává vlastníkem PPP vlastníkem je soukromý subjekt, který danou věc/zařízení provozuje (změna vlastnických práv od soukromého k veřejnému sektoru - po dlouhé době)

34 Výhody zachování kontroly realizace projektů přenechána soukromému sektoru bez ztráty kontroly kvalita vyšší kvalita při vynaložení stejných nákladů přenos rizik rozdělení zodpovědnosti za náklady a rizika mezi oba sektory efektivní realizace realizace dříve, rychleji transparentnost projekt se nedělí na velké množství menších zakázek motivace soukromý sektor - možnost dlouhodobých příjmů RIZIKA problém - stanovení kvality výstupu, NUTNÁ ustanovení o kvalitě poskytovaných služeb - standardy otázka politické odpovědnosti - zavazuje k platbám v časovém horizontu delším než volební období - činitelé odpovědní za špatné rozhodnutí nebudou sankcionováni působení nátlakových skupin nedostatečná legislativa možnost skrytého zadlužování veřejného sektoru, půjčovat si formou PPP projektů je dražší než normálně na kapitálových trzích růst dluhu a deficitu - při uzavření smlouvy (součástí je budoucí plnění veřejného sektoru) - jednorázové zvýšení deficitu tedy i dluhu o hodnotu odpovídající celé hodnotě kontraktu

35 Veřejné příjmy příjmy všech typů vládních rozpočtů charakteristiky: nedobrovolnost, nenávratnost, neúčelovost funkce: alokační, redistribuční, stabilizační UKAZATELE: daňová kvóta : podíl všech daní k HDP (včetně sociálního a zdravotního pojištění) = složená daňová kvóta jednoduchá daňová kvóta = daně / HDP elasticita daní a) celková b) dílčí klasifikace: návratné (půjčky a emise obligací) a nenávratné (daně, poplatky, výnosy státních firem atp.) daňové a nedaňové (poplatky, úvěry, emise obligací, příjmy z prodeje majetku ) poplatky: platby za poskytovaná zboží a služby - ekvivalentní charakter; poplatky - notářské, soudní, správní poplatky, místní poplatky dle úrovně rozpočtu

36 Struktura veřejných příjmů v ČR bez zdravotního pojištění Veřejné příjmy v ČR 0% 20% 40% 60% 80% 100% DPFO DPPO Sociální příspěvky DPH Spotřební daně Ostatní daně Tržby Ostatní nedaňové příjmy

37 B E 2 9,5 3 1,2 3 1,1 3 0,9 3 0,3 3 0,3 B G : 2 1,5 2 3,7 2 4,5 2 5,6 2 5,2 C Z 2 1,8 1 9,6 2 1,0 2 0,4 2 1,0 1 9,9 D K 4 7,7 4 7,6 4 9,7 4 8,6 4 8,0 4 7,2 D E 2 2,9 2 5,0 2 2,5 2 3,3 2 4,2 2 4,3 E E 2 4,0 2 0,1 2 0,4 2 0,8 2 1,5 2 0,4 IE 2 8,1 2 7,2 2 6,1 2 7,5 2 6,5 2 3,9 E L 1 9,8 2 4,1 2 0,6 2 0,6 2 0,6 2 0,4 E S 2 0,9 2 1,9 2 3,5 2 4,3 2 4,9 2 0,8 F R 2 4,2 2 8,0 2 7,3 2 7,5 2 7,0 2 6,6 IT 2 7,4 2 9,7 2 7,9 2 9,5 3 0,1 2 9,4 C Y 2 0,2 2 3,4 2 7,3 2 8,6 3 3,4 3 1,5 L V 2 1,2 1 9,6 2 0,6 2 1,7 2 1,8 2 0,7 L T 2 0,4 2 0,7 2 0,4 2 1,0 2 1,1 2 1,3 L U 2 7,3 2 9,1 2 7,1 2 5,8 2 5,9 2 5,5 H U 2 6,1 2 6,0 2 4,9 2 4,7 2 6,2 2 6,6 M T 2 0,6 2 1,8 2 7,5 2 7,5 2 8,7 2 8,3 N L 2 4,3 2 4,5 2 4,6 2 5,0 2 5,3 2 4,6 A T 2 6,5 2 8,4 2 7,7 2 7,4 2 7,9 2 8,4 P L 2 5,8 1 9,6 2 0,5 2 1,6 2 2,9 2 3,0 P T 2 2,4 2 4,0 2 3,7 2 4,5 2 5,1 2 4,8 R O 2 1,0 1 9,1 1 8,2 1 8,8 1 9,3 1 8,7 S I 2 2,4 2 3,2 2 4,4 2 4,3 2 4,1 2 3,3 S K 2 5,3 2 0,0 1 8,7 1 7,5 1 7,6 1 7,2 F I 3 1,6 3 5,3 3 2,0 3 1,3 3 1,1 3 1,0 S E 3 5,7 3 8,6 3 6,7 3 6,9 3 6,1 3 5,9 U K 2 8,6 3 0,5 2 9,3 3 0,0 2 9,8 3 0,5

38 BE 43,8 45,0 44,7 44,3 43,9 44,3 BG : 32,5 34,0 33,2 34,2 33,3 CZ 36,2 33,8 37,1 36,7 37,2 36,1 DK 48,8 49,4 50,8 49,6 49,0 48,2 DE 39,8 41,9 38,8 39,2 39,4 39,3 EE 36,3 31,0 30,6 31,1 32,3 32,2 IE 33,1 31,6 30,8 32,3 31,4 29,3 EL 29,1 34,6 31,8 31,7 32,4 32,6 ES 32,7 33,9 35,6 36,4 37,1 33,1 FR 42,7 44,1 43,6 43,9 43,2 42,8 IT 40,1 41,8 40,4 42,0 43,1 42,8 CY 26,7 30,0 35,5 36,5 40,9 39,2 LV 33,2 29,5 29,0 30,4 30,5 28,9 LT 27,5 30,1 28,5 29,4 29,7 30,3 LU 37,1 39,1 37,6 35,6 35,7 35,6 HU 40,8 39,0 37,5 37,2 39,8 40,4 MT 26,8 28,2 33,9 33,7 34,6 34,5 NL 40,2 39,9 37,6 39,0 38,9 39,1 AT 41,4 43,2 42,3 41,9 42,2 42,8 PL 37,1 32,6 32,8 33,8 34,8 34,3 PT 32,1 34,3 35,1 35,9 36,8 36,7 RO 29,1 30,2 27,8 28,5 29,0 28,0 SI 39,2 37,5 38,6 38,3 37,8 37,3 SK 40,3 34,1 31,3 29,2 29,3 29,1 FI 45,7 47,2 44,0 43,5 43,0 43,1 SE 47,9 51,8 49,5 49,0 48,3 47,1 UK 34,7 36,7 36,0 36,8 36,5 37,3

39 Daňová terminologie daňový subjekt daňový plátce, daňový poplatník daňový objekt (předmět zdanění) algoritmus stanovení daňové povinnosti (daně): předmět daně (úprava: vyjmutí ze zdanění, osvobození od zdanění, snížení daňového základu) základ daně sazba daně daň (snížení daňové povinnosti) sazba daní: - pevná nebo procentní (ad valorem) daňová částka daňový výnos

40 Daňové principy daňové principy: priority stanoveny tvůrci daňového systému nekonzistentní - jedna základní priorita, jíž jsou ostatní principy podřízeny daňová historie: Adam Smith 4 principy (daňové kánony) neoklasikové daně patří do ekonomiky, ale musí být nízké J. M. Keynes daně ve fiskální politice stabilizátory neokonzervatismus podobný neoklasikům, ale daně sleduje i makroekonomicky A. Laffer

41 Současné daňové principy daňová spravedlnost efektivnost minimalizace nákladů na výběr daní pružnost (flexibilita) reakce na změny ek.veličin daňová koordinace - omezení daňové konkurence - rámcové smlouvy o zamezení dvojího zdanění daňová harmonizace omezení daňové konkurence směrnice EU, harmonizace základu, sazeb nebo administrativy

42 Daňová spravedlnost přístupy k daňové spravedlnosti: A. placení daní na základě principu prospěchu (užitku) každý platí daně podle toho, jaký má užitek z veřejných výdajů základní problémy této teorie: 1. jak změřit prospěch z veřejných výdajů 2. jak přesvědčit potenciální daňové poplatníky, aby tento pociťovaný užitek sdělili 3. takový systém zdanění neumožňuje redistribuci B. placení daní na základě principu platební schopnosti princip horizontální spravedlnosti: princip vertikální spravedlnosti: problémy: 1. Jak změřit, kdo je na tom lépe/hůře? Postačuje jako kritérium důchod, spotřeba nebo majetek? 2. Jak více (o kolik, kolikrát) by měli platit na daních ti, kdo jsou na tom lépe?

43 Lafferova křivka

44 přímé daně Daňový systém ČR DPFO - 15 %, nezdanitelnáčást, odčitatelné položky, sleva na dani, SUPERHRUBÁ MZDA DPPO - 19 %, různé typy odepisování daň z nemovitostí - pozemky a budovy, výměra pozemku nebo cena pozemku, sazba daně u pozemku dle užití sazba daně u staveb (zastavěná plocha) dle užití silniční daň vozidla, využívána nebo určena k podnikání, + zvláštní poplatek za užívání dálnic dědická a darovací daň max. sazba (darovací) 40 %, fcí výše základu daně daň z převodu nemovitostí - základem cena nemovitosti

45 nepřímé daně DPH (univerzální) - harmonizována s EU, základní sazba - 20 % (většina zboží a služeb) snížená sazba - 10 % (např.potraviny, léky, tiskoviny, hromadná pravidelná osobní doprava, vodné a stočné, kulturní činnosti, ubytovací služby, dodávky tepla aj.) spotřební daně (selektivní) - harmonizovány minerální oleje (př. benzin Kč /1000 l), líh, pivo, víno (př. šumivá vína Kč/hl.), tabákové výrobky (př. cigarety pevná 1,07Kč/kus + 28% z ceny, minimálně celkem 2,01Kč/kus) sazby pevné sazby, u cigaret pevná + % sazba ostatní nepřímé daně - ekologické daně, poplatky za znečištění vzduchu či vody a poplatky za odpad.

46 Mikroekonomické důsledky zdanění Pojmy: - uvalení daně - nadměrné daňové břemeno (DWL) - vztah mezi DWL a výší daně - daňový výnos (DV) - rozložení daně - daňová incidence (dopad)

47 historický vývoj: Fiskální politika FP od 30. let 20. století v důsledku hospodářské krize (New Deal, výdajové programy hodnocení efektivnosti) využívána po 2. sv. válce (fiskální expanze) 50 a 60. léta - úspěchy fiskální politiky (růst ekonomiky, vysoká zaměstnanost a nízká inflace) 70. léta - neúspěšnost fiskální politiky při pokusech o obnovu stability (stagflace) důraz na MP 80. léta - ekonomie strany nabídky a racionální očekávání konec 20. století - mix fiskální a monetární politiky současnost stabilizační opatření (šrotovné, finanční podpora finančním institucím ) růst problému morální hazard!!

48 Fiskální politika hospodářská politika - snaha vlády dosáhnout předem stanovených ekonomických cílů problém hospodářské politiky: ekonomický subjekt - stát - vládní selhání makroekonomické cíle : žádoucí tempo růstu reálného produktu nízká míra nezaměstnanosti nízká míra inflace vyrovnaná platební bilance PRINCIPY 1) Tinbergenův princip (1956) - k dosažení n nezávislých cílů potřebujeme n nezávislých nástrojů 2) problém přiřazení - Mundell princip (1962) - (tradiční přiřazení fiskálních nástrojů růstovým cílům a monetárních nástrojů cílům protiinflačním ) 3) Meadeho princip zodpovědnosti (1970?) - za každý makroekonomický cíl je zodpovědná jediná státní instituce

49 Rozpočtová a fiskální politika odlišnosti: cíl RP - zlaté pravidlo vyrovnaného rozpočtu cíl FP - ovlivňovat makroekonomickou výkonnost (reálné veličiny) růst a nezaměstnanost kompetentní subjekty nástroje

50 Nástroje fiskální politiky a) podle charakteru užití nástroje diskreční opatření reagují na krátkodobé výkyvy makroek. veličin jednorázový charakter, podmíněno politickým souhlasem vestavěné stabilizátory tory dlouhodobý charakter, relativně stabilní, bez vazby na konkrétní krátkodobou nevyrovnanost - v době recese automaticky expanzivně - v období konjunktury automaticky restriktivně b) podle typu výdajové nástroje výdaje na nákup zboží a služeb a přímé ovlivnění AD nepřímo - prostřednictvím transferů (nenávratné, neekvivalentní platby obyvatelstvu), transfery = záporné daně transfery peněžního charakteru - sociální dávky nemocenské dávky další nástroje - výdajové programy, např. rekvalifikační příjmové nástroje změny daní, působí na AD nepřímo prostřednictvím vlivu na úroveň spotřeby a investic

51 Typy fiskální politiky fiskální expanze opatření směřující ke zvyšování vládních výdajů, snižování daní nebo kombinace obou KDY? fiskální restrikce stát snižuje vládní výdaje, zvyšuje daně nebo oboje zároveň KDY? účinnost fiskální politiky: multiplikátor vládních výdajů daňový multiplikátor multiplikátor vládních výdajů, existuje-li sazba důchodové daně (t) 1 = 1 1 c (1- t) 1- MPC(1-t)

52 Rozpočtové saldo rozpočtové příjmy < rozpočtové výdaje deficit rozpočtové příjmy> rozpočtové výdaje přebytek klasifikace rozpočtových deficitů: a) dle záměrů vlády aktivní (strukturální) záměrný deficit, vyvolaný aktivním vládním rozhodnutím pasivní (cyklický) příčinou jsou jevy nezávislé na vládním rozhodnutí b) dle způsobu výpočtu: celkový deficit = primární deficit + úroky z veřejného dluhu primární deficit deficit vzniklý v průběhu daného roku očištěný o závazky vlády z předcházejících období

53 Vývoj salda ve vybraných zemích 5,0 0, ,0-10,0-15,0 Belgium Ireland Greece Spain France Italy Portugal -20,0

54 Předpokládaná a skutečná salda veřejných rozpočtů ČR

55 Řešení deficitu dluhové krytí emisní financování fiskální restrikce z výnosu z prodeje státního majetku z přebytků rozpočtů z minulých let

56 Problematika veřejného dluhu suma finančních pohledávek ostatních ekonomických subjektů vůči státu suma finančních závazků, které má stát vůči ostatním ekonomickým subjektům Vznik: 1) kumulací deficitů (řešení prostřednictvím dluhového financování) 2) převzetím závazků za jiné ekonomické subjekty problém morálního hazardu

57 Veřejný dluh 1) dle výpočtu hrubý dluh státní závazky bez ohledu na výši státních pohledávek čistý dluh hrubý dluh očištěný o státní pohledávky 2) dle měny vnitřní domácí zadlužení, v domácí měně vnější zahraniční zadlužení, v cizí měně (kurzové riziko) 3) dle doby splatnosti krátkodobý, střednědobý, dlouhodobý 4) dle povinnosti fakultativní x obligatorní 5) dle obchodovatelnosti obchodovatelný x neobchodovatelný ŘEŠENÍ DLUHU aktivní řešení vědomé, záměrné řešení vlády (mimořádná odvodová povinnost, krácení výdajových položek, politickoadministrativní řešení odmítnutí dluhu, měnová reforma ) pasivnířešení působení faktorů, které nezávisí na vůli vlády (q, prominutí dluhu, dary, inflace snižuje reálnou hodnotu závazků vlády)

58 Veřejný dluh v % HDP

59 1 Z i m b a b w e e s t. 6 0 F in la n d e s t. 2 J a p a n e s t. 6 2 B o l iv ia e s t. 4 L e b a n o n e s t. 6 3 D e n m a r k e s t. 6 Ita l y e s t. 6 4 S w it z e r l a n d e s t. 7 G r e e c e e s t. 7 1 S lo v a k i a e s t. 8 S i n g a p o r e e s t. 7 3 L a t v ia e s t. 9 Ic e la n d e s t. 7 4 S w e d e n e s t. 1 0 S u d a n e s t. 7 5 C u b a e s t. 1 1 B e l g i u m e s t. 7 6 Č R e s t. 1 2 S r i L a n k a e s t. 7 7 T a iw a n e s t. 1 3 E g y p t e s t. 8 1 S lo v e n ia e s t. 1 4 Is r a e l e s t. 8 2 L it h u a n ia e s t. 1 5 H u n g a r y e s t. 8 3 S e r b ia e s t. 1 6 F r a n c e e s t. 9 4 P e r u e s t. 1 7 P o r t u g a l e s t. 9 5 H o n d u r a s e s t. 1 8 C a n a d a e s t. 9 6 P a r a g u a y e s t. 1 9 G e r m a n y e s t. 9 7 R o m a n ia e s t. 2 1 A u s t r ia e s t. 9 8 J iž n í K o r e a e s t. 2 2 U K e s t. 9 9 S a u d i A r a b ia e s t. 2 7 N e t h e r la n d s e s t N e w Z e a la n d e s t. 2 9 N o r w a y e s t V e n e z u e la e s t. 3 0 B r a z il e s t A u s t r a lia e s t. 2 7 N e t h e r la n d s e s t C h i n a e s t. 2 9 N o r w a y e s t Ir a n e s t. 3 0 B r a z il e s t Q a t a r e s t. 3 2 P h il ip p in e s e s t B u l g a r ia 1 4, In d ia e s t N i g e r ia e s t. 3 6 Ir e la n d e s t K a z a k h s t a n e s t. 4 5 S p a in e s t U z b e k is t a n 9, e s t. U n it e d S t a t e s e s t E s t o n ia 7, e s t A r g e n t in a e s t R u s s ia 6, e s t. 5 0 C r o a t ia e s t C h i le 6, e s t. 5 1 P o l a n d e s t L ib y a 3, e s t. 5 3 T u r k e y e s t.

60 Dluhová matematika faktory ovlivňující výši veřejného dluhu: - demografický faktor - sociální politika - volební cyklus - ekonomický cyklus - přírodní katastrofy + tempo růstu HDP, úroková sazba D HDP 1 1 = D HDP o o R o + PD HDP 1 M HDP R o = 1 + r q

61 Důsledky existence dluhu a) rozpočtové důsledky ovlivňují saldo veřejných rozpočtů růst úroků omezení prostoru pro aktivní fiskální politiku (růst mandatorních výdajů) problém investic b) důsledky finanční souvisí s umisťování vládních dluhopisů na trhu - nízká absorbce vládních dluhopisů na domácím trhu - vytěsňování soukromých investic c) sociální souvisí se vznikem morálního hazardu

62 Dluh v ČR vznik (z deficitu, převzetím závazků za jiné subjektytransformační instituce) složení státní dluh, dluh místních vládních institucí, SZ faktory ovlivňující dluh (hospodářský cyklus,politický cyklus, sociální politika, objem vládních garancí, soudní spory.) Dluh sektoru vládních institucí 299,8 340,5 405,4 591,5 702, ,1 903, ,2 1067,3 Dluh ústředních vládních institucí 271,7 314,6 378,3 559,8 660,6 725,6 790,4 830,9 891,7 935,5 982,1 Dluh místních vládních institucí 36 34,5 35,8 40, ,1 86,7 88,3 85,2 Dluh fondů soc. zabezpečení 1,7 1,2 0,7 0,5 0,4 0,3 0,2 0,3 0,2 0 0

63 Pro strukturu dluhu ČR je výrazná 1) internalizace dluhu do roku 2003 proč? 2) od r.2004 nárůst zahraničního zadlužení externalizace dluhu proč? nižší náklady financování státního dluhu (nižší úroková sazba) větší objem emise (než co umožňuje domácí trh dluhopisů pro jednorázovou emisi) první emise eurodluhopisů - 1,5 mld EUR 3) ZMĚNA SPLATNOSTI 4) SECURITIZACE DLUHU

64 3) securitizace růst podílu obchodovatelného dluhu (státní dluh dle obchodovatelnosti) ,00% 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% obchodovatelný v mld. obchodovatelný v %

65 4) změna ve splatnosti dluhu - růst relativní váhy střednědobých a dlouhodobých dluhopisů (SDD) na úkor SPP 100,00% 90,00% 80,00% 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% SPP Sa DD Ostatní zdroje

66 Struktura státního dluhu dle měny 100% 80% 60% 40% 20% 0% r.1993 r.1994 r.1995 r.1996 r.1997 r.1998 r.1999 r.2000 r.2001 r.2002 r.2003 r.2004 r.2005 r.2006 r.2007 r.2008 r.2009 domácí dluh zahraniční dluh

67 Vývoj výše dluhu na 1 obyvatele + vývoj podílu dluhu na 1osobu / průměrná mzda = kolik měsíců by osoba s průměrnou mzdou pracovala úhradu své části dluhu ,5 4 3,5 3 2,5 2 1,5 1 0,5 0 výše dluhu na 1 obyvatele v Kč násobek průměrné mzdy

68 Hrubý vládní dluh

69 Nárožní 2600/9a,158 00, PRAHA 5 tel info@vsem.cz

Veřejný rozpočet jako bilance

Rozpočtová soustava 4. Rozpočtová soustava, veřejné výdaje a veřejné příjmy Veřejné rozpočty představují jeden z nejdůležitějších nástrojů veřejné správy. Rozpočtová soustava je tvořena veřejnými rozpočty

Rozpočtová soustava 4. Rozpočtová soustava, veřejné výdaje a veřejné příjmy Veřejné rozpočty představují jeden z nejdůležitějších nástrojů veřejné správy. Rozpočtová soustava je tvořena veřejnými rozpočty

Veřejné zakázky (viz učebnice kap.4!)

") právního hlediska smlouva řídící se zákonem o veřejných zakázkách (137/2006) Veřejné zakázky (viz učebnice kap.4!) podstata: simulace tržních procesů - poptávající = organizace veřejného sektoru cíl: zabezpečení

právního hlediska smlouva řídící se zákonem o veřejných zakázkách (137/2006) Veřejné zakázky (viz učebnice kap.4!) podstata: simulace tržních procesů - poptávající = organizace veřejného sektoru cíl: zabezpečení

Veřejné finance - základní otázky

Veřejné finance - základní otázky - jak rozsáhlá má být redistribuce důchodů? - jak ovlivňovat hospodářský cyklus (dynamiku HDP)? - co a kolik se má vyrábět ve veřejném sektoru? - jak se uskutečňují kolektivní

Veřejné finance - základní otázky - jak rozsáhlá má být redistribuce důchodů? - jak ovlivňovat hospodářský cyklus (dynamiku HDP)? - co a kolik se má vyrábět ve veřejném sektoru? - jak se uskutečňují kolektivní

B_VF Veřejné finance

B_VF Veřejné finance Obsah Veřejné finance vymezení základních pojmů. Veřejná volba, její východiska. Veřejné výdaje, veřejné projekty či programy a analýza jejich efektivnosti. Veřejné příjmy vymezení

B_VF Veřejné finance Obsah Veřejné finance vymezení základních pojmů. Veřejná volba, její východiska. Veřejné výdaje, veřejné projekty či programy a analýza jejich efektivnosti. Veřejné příjmy vymezení

Světová ekonomika. Analýza třísektorové ekonomiky veřejné rozpočty a daně jako nástroje fiskální politiky

Světová ekonomika Analýza třísektorové ekonomiky veřejné rozpočty a daně jako nástroje fiskální politiky Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního

Světová ekonomika Analýza třísektorové ekonomiky veřejné rozpočty a daně jako nástroje fiskální politiky Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního

Veřejné rozpočty. Blok IV. Veřejné rozpočty

Veřejné rozpočty Blok IV. Veřejné rozpočty Podstata, funkce, rozpočtové zásady Rozpočtová pravidla, rozpočtová soustava, rozpočtový proces Příjmy státního rozpočtu Výdaje státního rozpočtu Struktura státního

Veřejné rozpočty Blok IV. Veřejné rozpočty Podstata, funkce, rozpočtové zásady Rozpočtová pravidla, rozpočtová soustava, rozpočtový proces Příjmy státního rozpočtu Výdaje státního rozpočtu Struktura státního

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

Fiskální politika Fiskální politika je záměrná činnost vlády využívající státního rozpočtu k regulaci peněžních vztahů mezi státem a ostatními ekonomi

Eva Tomášková eva.tomaskova@law.muni.cz Katedra finančního práva a národního hospodářství NÁRODNÍ HOSPODÁŘSTVÍ Fiskální politika I. Fiskální politika Fiskální politika je záměrná činnost vlády využívající

Eva Tomášková eva.tomaskova@law.muni.cz Katedra finančního práva a národního hospodářství NÁRODNÍ HOSPODÁŘSTVÍ Fiskální politika I. Fiskální politika Fiskální politika je záměrná činnost vlády využívající

Řešení dluhu PROČ? aktivní řešení pasivní řešení

Řešení dluhu PROČ? aktivnířešení vědomé, záměrnéřešení vlády (mimořádná odvodová povinnost, krácení výdajových položek, politicko-administrativní řešení odmítnutí dluhu, měnová reforma, spálení seznamu

Řešení dluhu PROČ? aktivnířešení vědomé, záměrnéřešení vlády (mimořádná odvodová povinnost, krácení výdajových položek, politicko-administrativní řešení odmítnutí dluhu, měnová reforma, spálení seznamu

VEŘEJNÁ ROZPOČTOVÁ SOUSTAVA. Ing. M. Červenka VŠFS Praha, 2012

VEŘEJNÁ ROZPOČTOVÁ SOUSTAVA Ing. M. Červenka VŠFS Praha, 2012 Netržní činnosti státu Legislativní Alokační Redistribuční Regulační Stabilizační Mají pomoci předcházet a likvidovat důsledky tržního selhání

VEŘEJNÁ ROZPOČTOVÁ SOUSTAVA Ing. M. Červenka VŠFS Praha, 2012 Netržní činnosti státu Legislativní Alokační Redistribuční Regulační Stabilizační Mají pomoci předcházet a likvidovat důsledky tržního selhání

Funkce rozpočtu. Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí.

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

5. setkání. Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika

5. setkání Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika PLATEBNÍ BILANCE A VNĚJŠÍ EKONOMICKÁ ROVNOVÁHA Obsah kapitoly Podstata platební bilance Struktura platební

5. setkání Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika PLATEBNÍ BILANCE A VNĚJŠÍ EKONOMICKÁ ROVNOVÁHA Obsah kapitoly Podstata platební bilance Struktura platební

Hospodářská politika

Hospodářská politika doc. Ing. Jana Korytárová, Ph.D. Hlavní cíl: zajištění ekonomického růstu, ekonomické rovnováhy, cenové stability, plné zaměstnanosti a sociálních úkolů státu. 1 Cílů HP je dosahováno

Hospodářská politika doc. Ing. Jana Korytárová, Ph.D. Hlavní cíl: zajištění ekonomického růstu, ekonomické rovnováhy, cenové stability, plné zaměstnanosti a sociálních úkolů státu. 1 Cílů HP je dosahováno

7. Veřejné výdaje. Prof. Ing. Václav Vybíhal, CSc.

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

Financování a ekonomické řízení

Financování a ekonomické řízení Rozhodování o veřejných výdajích Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Financování a ekonomické řízení Rozhodování o veřejných výdajích Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Public debt in % GDP

Public debt in % GDP Faktory ovlivňující výši veřejného dluhu - demografický faktor - sociální politika - volební cyklus - ekonomický cyklus - přírodní katastrofy + tempo růstu HDP, úroková sazba D HDP

Public debt in % GDP Faktory ovlivňující výši veřejného dluhu - demografický faktor - sociální politika - volební cyklus - ekonomický cyklus - přírodní katastrofy + tempo růstu HDP, úroková sazba D HDP

Obsah. Fiskální politika (AD) (AS)

(AS)") Obsah Fiskální politika Systém veřejných rozpočtů Státní rozpočet Funkce FP Druhy FP, Formy FP Lafferova křivka Fiskální politika Politika, která k ovlivňování ekonomiky využívá specifický systém veřejných

Obsah Fiskální politika Systém veřejných rozpočtů Státní rozpočet Funkce FP Druhy FP, Formy FP Lafferova křivka Fiskální politika Politika, která k ovlivňování ekonomiky využívá specifický systém veřejných

- koriguje nežádoucí vývojové tendence trhu (např. nezamětnanost, vysoké tempo inflace aj.)

") Otázka: Fiskální politika Předmět: Základy společenských věd Přidal(a): Nechci státní rozpočet, ekonomie strany, nabídky Hospodářská politika - koriguje nežádoucí vývojové tendence trhu (např. nezamětnanost,

Otázka: Fiskální politika Předmět: Základy společenských věd Přidal(a): Nechci státní rozpočet, ekonomie strany, nabídky Hospodářská politika - koriguje nežádoucí vývojové tendence trhu (např. nezamětnanost,

8 Rozpočtový deficit a veřejný dluh

8 Rozpočtový deficit a veřejný dluh Obsah : 8.1 Bilance státního rozpočtu. 8.2 Deficit státního rozpočtu. 8.3 Důsledky a možnosti financování deficitu. 8.4 Deficit v ČR. 8.5 Veřejný dluh. 8.6 Veřejný dluh

8 Rozpočtový deficit a veřejný dluh Obsah : 8.1 Bilance státního rozpočtu. 8.2 Deficit státního rozpočtu. 8.3 Důsledky a možnosti financování deficitu. 8.4 Deficit v ČR. 8.5 Veřejný dluh. 8.6 Veřejný dluh

Veřejné výdaje Vztahy rozdělení a užití veřejných rozpočtů a mimorozpočtových fondů Financují netržní činnosti státu a územní samosprávy Část HDP, kte

Veřejné výdaje (Veřejné finance ekonomické souvislosti) Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz Veřejné výdaje Vztahy rozdělení a užití veřejných

Veřejné výdaje (Veřejné finance ekonomické souvislosti) Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz Veřejné výdaje Vztahy rozdělení a užití veřejných

Základy makroekonomie

Základy makroekonomie Ing. Martin Petříček Struktura přednášky Úvod do makroekonomie Sektory NH HDP Úspory, spotřeba, investice Inflace, peníze Nezaměstnanost Fiskální a monetární politika Hospodářský

Základy makroekonomie Ing. Martin Petříček Struktura přednášky Úvod do makroekonomie Sektory NH HDP Úspory, spotřeba, investice Inflace, peníze Nezaměstnanost Fiskální a monetární politika Hospodářský

Obsah. KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie... 17. KAPITOLA II: Základní principy ekonomického rozhodování..

Obsah Úvodem.................................................. 15 KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie.................... 17 1 Předmět a základní pojmy národohospodářské

Obsah Úvodem.................................................. 15 KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie.................... 17 1 Předmět a základní pojmy národohospodářské

10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) Krátkodobá fiskální nerovnováha Dlouhodobá fiskální nerovnováha

**) Krátkodobá fiskální nerovnováha Dlouhodobá fiskální nerovnováha") 10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) 10.1. Krátkodobá fiskální nerovnováha 10.2. Dlouhodobá fiskální nerovnováha *) Viz 10. kap. učebnice; Dodatek J P (povinně); X. případová studie

10. téma: Krátkodobá a dlouhodobá fiskální nerovnováha*) **) 10.1. Krátkodobá fiskální nerovnováha 10.2. Dlouhodobá fiskální nerovnováha *) Viz 10. kap. učebnice; Dodatek J P (povinně); X. případová studie

Daňová teorie a politika, úvod

Daňová teorie a politika, úvod Úvod Základní prvky daňové techniky a jejich uplatnění. Daňový systém ČR, jeho význam a vývoj. Veřejný rozpočet veřejné příjmy neúvěrové daňové nedaňové úvěrové veřejné výdaje

Daňová teorie a politika, úvod Úvod Základní prvky daňové techniky a jejich uplatnění. Daňový systém ČR, jeho význam a vývoj. Veřejný rozpočet veřejné příjmy neúvěrové daňové nedaňové úvěrové veřejné výdaje

Veřejné výdaje. Obsah přednášky. Definice veřejných výdajů. Jak měřit veřejné výdaje. Vývoj veřejných výdajů od roku 1870

Obsah přednášky Veřejné výdaje Vývoj veřejných výdajů od roku 187. Funkce veřejných výdajů. Třídění veřejných výdajů rozpočtová skladba. Další formy vládních politik s fiskálními dopady Metodika GFS a

Obsah přednášky Veřejné výdaje Vývoj veřejných výdajů od roku 187. Funkce veřejných výdajů. Třídění veřejných výdajů rozpočtová skladba. Další formy vládních politik s fiskálními dopady Metodika GFS a

VEŘEJNÉ FINANCE. Prof. Ing. Václav Vybíhal, CSc.

VEŘEJNÉ FINANCE 1. ÚVOD DO TEORIE VEŘEJNÝCH FINANCÍ 1.1 Předmět studia 1.2 Charakteristika veřejných financí 1.3 Struktura a funkce veřejných financí 1.4 Makro a mikroekonomické aspekty existence veřejných

VEŘEJNÉ FINANCE 1. ÚVOD DO TEORIE VEŘEJNÝCH FINANCÍ 1.1 Předmět studia 1.2 Charakteristika veřejných financí 1.3 Struktura a funkce veřejných financí 1.4 Makro a mikroekonomické aspekty existence veřejných

Základy veřejných financí

Základy veřejných financí Vyučující: Ing. Miroslav Červenka, Ing. Jan Mertl, Ph.D. Typ studijního předmětu: povinný Doporučený roč./sem.: 1/2 Rozsah studijního předmětu: PS: 2/-/- KS: 8 Způsob zakončení:

Základy veřejných financí Vyučující: Ing. Miroslav Červenka, Ing. Jan Mertl, Ph.D. Typ studijního předmětu: povinný Doporučený roč./sem.: 1/2 Rozsah studijního předmětu: PS: 2/-/- KS: 8 Způsob zakončení:

Veřejné rozpočty - ekonomický pohled. Alena Kerlinová KFPNH, kanc. 304

Veřejné rozpočty - ekonomický pohled Alena Kerlinová KFPNH, kanc. 304 Alena.Kerlinova@law.muni.cz Tržní systém a příčiny tržního selhání To nejlepší, co existuje pro efektivní alokaci zdrojů a rozhodování

Veřejné rozpočty - ekonomický pohled Alena Kerlinová KFPNH, kanc. 304 Alena.Kerlinova@law.muni.cz Tržní systém a příčiny tržního selhání To nejlepší, co existuje pro efektivní alokaci zdrojů a rozhodování

Základy ekonomie. Monetární a fiskální politika

Základy ekonomie Monetární a fiskální politika Monetární politika - cíle a nástroje Cíl: Monetární politika = působení na hospodářství z pozice centrální banky jako podpora a doplněk k fiskální politice

Základy ekonomie Monetární a fiskální politika Monetární politika - cíle a nástroje Cíl: Monetární politika = působení na hospodářství z pozice centrální banky jako podpora a doplněk k fiskální politice

Soustava veřejných rozpočtů

1 Soustava veřejných rozpočtů Státní rozpočet 2 Soustava veřejných rozpočtů Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet

1 Soustava veřejných rozpočtů Státní rozpočet 2 Soustava veřejných rozpočtů Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet

Fiskální nerovnováha, veřejný dluh. Ing. Miroslav Červenka, VSFS, 2012

Fiskální nerovnováha, veřejný dluh Ing. Miroslav Červenka, VSFS, 2012 Fiskální nerovnováha = stav nesouladu mezi rozpočtovými příjmy a výdaji P = V P > V P < V Krátkodobá: nesoulad v jednom rozpočtovém

Fiskální nerovnováha, veřejný dluh Ing. Miroslav Červenka, VSFS, 2012 Fiskální nerovnováha = stav nesouladu mezi rozpočtovými příjmy a výdaji P = V P > V P < V Krátkodobá: nesoulad v jednom rozpočtovém

Úvod. Snaha pokus - ovlivnit ekonomiku přes veřejné rozpočty Redistribuční (solidarita) Alokační (veřejné statky) Stabilizační

Alokační (veřejné statky) Stabilizační") Úvod Snaha pokus - ovlivnit ekonomiku přes veřejné rozpočty Redistribuční (solidarita) Alokační (veřejné statky) Stabilizační Příjmová strana velikost daní Krize a snižování daně z příjmu Výdajová strana

Úvod Snaha pokus - ovlivnit ekonomiku přes veřejné rozpočty Redistribuční (solidarita) Alokační (veřejné statky) Stabilizační Příjmová strana velikost daní Krize a snižování daně z příjmu Výdajová strana

Fiskální politika, deficity a vládní dluh

Fiskální politika, deficity a vládní dluh Státní rozpočet. Fiskální deficity. Kombinace monetární a fiskální politiky. Vliv daní a vládních výdajů na ekonomickou aktivitu. Ekonomické důsledky vládního

Fiskální politika, deficity a vládní dluh Státní rozpočet. Fiskální deficity. Kombinace monetární a fiskální politiky. Vliv daní a vládních výdajů na ekonomickou aktivitu. Ekonomické důsledky vládního

Úvod do veřejných financí. Fiskální federalismus. Veřejné příjmy a veřejné výdaje

Veřejné finance Úvod do veřejných financí Fiskální federalismus Veřejné příjmy a veřejné výdaje Úvod do Veřejných financí Pojem VeFi Soustava veřejných rozpočtů Státní rozpočet Problém fiskální nerovnováhy

Veřejné finance Úvod do veřejných financí Fiskální federalismus Veřejné příjmy a veřejné výdaje Úvod do Veřejných financí Pojem VeFi Soustava veřejných rozpočtů Státní rozpočet Problém fiskální nerovnováhy

Teorie veřejné volby Public Choice

Teorie veřejné volby Public Choice propojení ekonomiky a politiky - zkoumání politiky s použitím metodologických nástrojů teoretické ekonomie vznik: 20.století významní autoři : A. Downs (politický cyklus),

Teorie veřejné volby Public Choice propojení ekonomiky a politiky - zkoumání politiky s použitím metodologických nástrojů teoretické ekonomie vznik: 20.století významní autoři : A. Downs (politický cyklus),

Fiskální teorie a politika LS 2016

Fiskální teorie a politika LS 2016 Principy hospodářské politiky principy: 1) Tinbergenův princip (1956) - k dosažení n nezávislých cílů potřebujeme n nezávislých nástrojů Tinberegen Jan Nobelova cena

Fiskální teorie a politika LS 2016 Principy hospodářské politiky principy: 1) Tinbergenův princip (1956) - k dosažení n nezávislých cílů potřebujeme n nezávislých nástrojů Tinberegen Jan Nobelova cena

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Přijímací řízení ak. r. 2010/11 Kompletní znění testových otázek - makroekonomie. Správná odpověď je označena tučně.

Přijímací řízení ak. r. 2010/11 Kompletní znění testových otázek - makroekonomie právná odpověď je označena tučně. 1. Jestliže centrální banka nakoupí na otevřeném trhu státní cenné papíry, způsobí tím:

Přijímací řízení ak. r. 2010/11 Kompletní znění testových otázek - makroekonomie právná odpověď je označena tučně. 1. Jestliže centrální banka nakoupí na otevřeném trhu státní cenné papíry, způsobí tím:

CZ.1.07/1.5.00/34.0218. III/2 Inovace a zkvalitnění výuky prostřednictvím ICT. Základy společenských věd. Test hospodářská politika státu

Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu Šablona Označení materiálu CZ.1.07/1.5.00/34.0218 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT VY_32_INOVACE_Zim17 Vypracoval, Dne

Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu Šablona Označení materiálu CZ.1.07/1.5.00/34.0218 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT VY_32_INOVACE_Zim17 Vypracoval, Dne

Fiskální politika = vědomé a cílené využívání příjmové a výdajové stránky veřejných financí za účelem stabilizace ekonomiky.

Ekonomie 1 RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz 10. Fiskální a důchodová politika Fiskální politika = vědomé a cílené využívání příjmové a výdajové

Ekonomie 1 RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz 10. Fiskální a důchodová politika Fiskální politika = vědomé a cílené využívání příjmové a výdajové

Fiskální strategie ve světle nové makroekonomické predikce Premiér Petr NEČAS

Fiskální strategie ve světle nové makroekonomické predikce Premiér Petr NEČAS ministr Ministr financí financí Miroslav KALOUSEK Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257

Fiskální strategie ve světle nové makroekonomické predikce Premiér Petr NEČAS ministr Ministr financí financí Miroslav KALOUSEK Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257

EKONOMIKA VEŘEJNÉHO SEKTORU. Kombinované studium 2.soustředění

EKONOMIKA VEŘEJNÉHO SEKTORU Kombinované studium 2.soustředění Vládní selhání - informace - časová zpoždění: rozpoznávací doba mezi vznikem problému a okamžikem, kdy ho vláda rozpozná rozhodovací zaváděcí

EKONOMIKA VEŘEJNÉHO SEKTORU Kombinované studium 2.soustředění Vládní selhání - informace - časová zpoždění: rozpoznávací doba mezi vznikem problému a okamžikem, kdy ho vláda rozpozná rozhodovací zaváděcí

Maturitní témata EKONOMIKA

Maturitní témata EKONOMIKA Školní rok 2014/2015 1. Ekonomie jako věda - význam ekonomického vzdělání - vztah ekonomiky a politiky - makroekonomie - mikroekonomie - zákon vzácnosti - hospodaření - efektivnost

Maturitní témata EKONOMIKA Školní rok 2014/2015 1. Ekonomie jako věda - význam ekonomického vzdělání - vztah ekonomiky a politiky - makroekonomie - mikroekonomie - zákon vzácnosti - hospodaření - efektivnost

Obsah. Kvalifikovaný pohled na ekonomii českýma očima... IX. Předmluva autora k šestému vydání... XI

Obsah Kvalifikovaný pohled na ekonomii českýma očima........................ IX Předmluva autora k šestému vydání.................................... XI 1. Člověk v tržním systému.............................................

Obsah Kvalifikovaný pohled na ekonomii českýma očima........................ IX Předmluva autora k šestému vydání.................................... XI 1. Člověk v tržním systému.............................................

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

Vnější a vnitřní rovnováha ekonomiky. Swanův diagram. Efektivní tržní klasifikace a mix hospodářské politiky.

Vnější a vnitřní rovnováha ekonomiky Swanův diagram. Efektivní tržní klasifikace a mix hospodářské politiky. Vnitřní versus vnější rovnováha ekonomiky Vnitřní rovnováha znamená dosažení takové úrovně reálného

Vnější a vnitřní rovnováha ekonomiky Swanův diagram. Efektivní tržní klasifikace a mix hospodářské politiky. Vnitřní versus vnější rovnováha ekonomiky Vnitřní rovnováha znamená dosažení takové úrovně reálného

Cvičení č. 10 Veřejné příjmy a daňová teorie II

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

Eva Tomášková. Katedra národního hospodářství ZÁKLADY EKONOMIE. Státnítní rozpočet. 4. přednáška

Eva Tomášková eva.tomaskova@law.muni.cz Katedra národního hospodářství ZÁKLADY EKONOMIE Státnítní rozpočet 4. přednáška Struktura veřejných rozpočtů Soustava veřejných rozpočtů nadnárodní rozpočet ústřední

Eva Tomášková eva.tomaskova@law.muni.cz Katedra národního hospodářství ZÁKLADY EKONOMIE Státnítní rozpočet 4. přednáška Struktura veřejných rozpočtů Soustava veřejných rozpočtů nadnárodní rozpočet ústřední

O autorce... 10 Úvodem... 11

O autorce............................................ 10 Úvodem............................................. 11 1 Veřejné finance a jejich využití ve smíšené ekonomice.... 15 1.1 Příčiny tržního selhání

O autorce............................................ 10 Úvodem............................................. 11 1 Veřejné finance a jejich využití ve smíšené ekonomice.... 15 1.1 Příčiny tržního selhání

Model IS - LM. Fiskální a monetární politika v modelu IS-LM

Model IS - LM Fiskální a monetární politika v modelu IS-LM Fiskální politika Fiskální politiku je možné charakterizovat jako vládou vyvolané aktivní změny ve struktuře a objemu veřejných výdajů a příjmů,

Model IS - LM Fiskální a monetární politika v modelu IS-LM Fiskální politika Fiskální politiku je možné charakterizovat jako vládou vyvolané aktivní změny ve struktuře a objemu veřejných výdajů a příjmů,

FISKÁLNÍ POLITIKA STÁTU

FISKÁLNÍ POLITIKA STÁTU = ROZPOČTOVÁ POLITIKA STÁTU = DAŇOVÁ POLITIKA STÁTU = plán hospodaření ČR v rámci fiskálního (rozpočtového) období v případě ČR jde o kalendářní rok Aktivní zasahování do ekonomiky

FISKÁLNÍ POLITIKA STÁTU = ROZPOČTOVÁ POLITIKA STÁTU = DAŇOVÁ POLITIKA STÁTU = plán hospodaření ČR v rámci fiskálního (rozpočtového) období v případě ČR jde o kalendářní rok Aktivní zasahování do ekonomiky

Valorizace valorizace důchodů 2014 např. výše důchodu v roce 2013 11.256 Kč

Valorizace zvýšení důchodů nejčastěji od lednové splátky důchodu, zvyšování základní výměry důchodu, procentní výměry (podle odpracovaných let a odvodů) nebo obou složek do r. 2011 schvalovala vláda vládní

Valorizace zvýšení důchodů nejčastěji od lednové splátky důchodu, zvyšování základní výměry důchodu, procentní výměry (podle odpracovaných let a odvodů) nebo obou složek do r. 2011 schvalovala vláda vládní

Makroekonomie I. Opakování. Řešení. Příklad. Příklad. Řešení b) 106,5. Příklady k zápočtu. Ing. Jaroslav ŠETEK, Ph.D.

106,5. Příklady k zápočtu. Ing. Jaroslav ŠETEK, Ph.D.") Opakování Makroekonomie I y k zápočtu Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Vypočítejte index CPI pro rok 2006, pokud inflace za období 2006/2005 činila 4,41% a CPI roku 2005 činilo 102. Zaokrouhlujte

Opakování Makroekonomie I y k zápočtu Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Vypočítejte index CPI pro rok 2006, pokud inflace za období 2006/2005 činila 4,41% a CPI roku 2005 činilo 102. Zaokrouhlujte

Národní h ospo ář dá t s ví a sociální sy sté m ČR

Národní hospodářství tí a sociální systém ČR ObN 3. ročník Ekonomické sektory: Národní hospodářství primární (zemědělství a hornictví) sekundární í( (zpracovatelský průmysl) ů terciární (poskytování služeb)

Národní hospodářství tí a sociální systém ČR ObN 3. ročník Ekonomické sektory: Národní hospodářství primární (zemědělství a hornictví) sekundární í( (zpracovatelský průmysl) ů terciární (poskytování služeb)

Literatura: část týkající se veřejných financí:

Literatura: část týkající se veřejných financí: Maaytová, A., Ochrana,F.,Pavel, J. a kol.: Veřejné finance. Praha: Grada 2015 Ochrana,F.,Pavel,J.,Vítek,L. a kol.: Veřejný sektor a veřejné finance. Praha:

Literatura: část týkající se veřejných financí: Maaytová, A., Ochrana,F.,Pavel, J. a kol.: Veřejné finance. Praha: Grada 2015 Ochrana,F.,Pavel,J.,Vítek,L. a kol.: Veřejný sektor a veřejné finance. Praha:

PLNĚNÍ PRIORIT STÁTNÍHO ROZPOČTU 2017 A PŘÍPRAVA 2018 MINISTERSTVO FINANCÍ ČR

PLNĚNÍ PRIORIT STÁTNÍHO ROZPOČTU 2017 A PŘÍPRAVA 2018 MINISTERSTVO FINANCÍ ČR 22. 5. 2017 AKTUALIZACE STÁTNÍHO ROZPOČTU 2017 POSÍLENÍ VÝDAJOVÝCH PRIORIT DÍKY ÚSPOŘE MINISTERSTVA FINANCÍ NA STÁTNÍM DLUHU

PLNĚNÍ PRIORIT STÁTNÍHO ROZPOČTU 2017 A PŘÍPRAVA 2018 MINISTERSTVO FINANCÍ ČR 22. 5. 2017 AKTUALIZACE STÁTNÍHO ROZPOČTU 2017 POSÍLENÍ VÝDAJOVÝCH PRIORIT DÍKY ÚSPOŘE MINISTERSTVA FINANCÍ NA STÁTNÍM DLUHU

Obsah přednášky. Důchodový a substituční efekt u daně ze mzdy. DWL u daně ze mzdy (Hicks) Odvození nabídky práce. Práce a paušální daň

Odvození nabídky práce. Práce a paušální daň") Distorzní účinky daní na nabídkovou stranu ekonomiky Makroekonomické důsledky zdanění Přednáška č. 4 Daně a nabídka práce Obsah přednášky Vliv zdanění na úspory soukromého sektoru Vliv zdanění na ochotu

Distorzní účinky daní na nabídkovou stranu ekonomiky Makroekonomické důsledky zdanění Přednáška č. 4 Daně a nabídka práce Obsah přednášky Vliv zdanění na úspory soukromého sektoru Vliv zdanění na ochotu

HOSPODÁŘSKÁ POLITIKA

11 HOSPODÁŘSKÁ POLITIKA Cíle HOPO Plná zaměstnanost Stabilita cen Hospodářský růst Rovnováha platební bilance Oblasti HOPO Makroekonomická: Fiskální (rozpočtová) MF ČR, Vláda Monetární (peněžní) Česká

11 HOSPODÁŘSKÁ POLITIKA Cíle HOPO Plná zaměstnanost Stabilita cen Hospodářský růst Rovnováha platební bilance Oblasti HOPO Makroekonomická: Fiskální (rozpočtová) MF ČR, Vláda Monetární (peněžní) Česká

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Makroekonomie I. 11. přednáška. Monetární politika. Podstata monetární politiky. Nástroje monetární politiky. Přímé nástroje monetární politiky

11. přednáška Makroekonomie I Monetární politika Fiskální politika + státní rozpočet Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Monetární politika Důležité zopakovat: Bankovní systém (jednostupňový,

11. přednáška Makroekonomie I Monetární politika Fiskální politika + státní rozpočet Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Monetární politika Důležité zopakovat: Bankovní systém (jednostupňový,

Současné daňové principy

Současné daňové principy efektivnost minimalizace nákladů na výběr daní typy daňových nákladů: přímé a nepřímé (vyvolané) administrativní náklady nadměrné břemeno daně (NBD, Deadweight Loss - DWL) pružnost

Současné daňové principy efektivnost minimalizace nákladů na výběr daní typy daňových nákladů: přímé a nepřímé (vyvolané) administrativní náklady nadměrné břemeno daně (NBD, Deadweight Loss - DWL) pružnost

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Hospodářská politika. Téma č. 5: Stabilizační politiky: fiskální a měnová politika. Petr Musil petrmusil1977@gmail.com

Hospodářská politika Téma č. 5: Stabilizační politiky: fiskální a měnová politika Petr Musil petrmusil1977@gmail.com Pojem makroekonomická stabilizační politika na úrovni národního hospodářství cílem je

Hospodářská politika Téma č. 5: Stabilizační politiky: fiskální a měnová politika Petr Musil petrmusil1977@gmail.com Pojem makroekonomická stabilizační politika na úrovni národního hospodářství cílem je

Fiskální politika. předpoklady fiskální politiky: limity fiskální politiky - časová zpoždění: rozpoznávací doba mezi vznikem problému a

předpoklady fiskální politiky: Fiskální politika makroekonomickou rovnováhu je nutné a možné korigovat existují nástroje vláda umí nástroje správně používat limity fiskální politiky - časová zpoždění:

předpoklady fiskální politiky: Fiskální politika makroekonomickou rovnováhu je nutné a možné korigovat existují nástroje vláda umí nástroje správně používat limity fiskální politiky - časová zpoždění:

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

OBSAH. Pfiedmluva... 11. I. ãást DaÀová teorie

Pfiedmluva............................................ 11 I. ãást DaÀová teorie 1 Základní pojmy..................................... 15 1.1 Definice daně................................... 15 1.2 Funkce

Pfiedmluva............................................ 11 I. ãást DaÀová teorie 1 Základní pojmy..................................... 15 1.1 Definice daně................................... 15 1.2 Funkce

HOSPODÁŘSKÁ POLITIKA

11 HOSPODÁŘSKÁ POLITIKA Co je HOPO? HOPO = souhrn cílů, nástrojů, rozhodovacích procesů a konkrétních opatření státu Cíle: 1) Plná zaměstnanost (hlavní) 2) Hospodářský růst 3) Cenová stabilita (hlavní)

11 HOSPODÁŘSKÁ POLITIKA Co je HOPO? HOPO = souhrn cílů, nástrojů, rozhodovacích procesů a konkrétních opatření státu Cíle: 1) Plná zaměstnanost (hlavní) 2) Hospodářský růst 3) Cenová stabilita (hlavní)

DAŇOVÁ PROTIKRIZOVÁ POLITIKA

DAŇOVÁ PROTIKRIZOVÁ POLITIKA ZEMÍ EU K V Ě T A K U B Á T O V Á Osnova Úvod Daňová opatření přijatá v jednotlivých členských státech EU Daňová politika EU v období krize Závěr Úvod vznik krize 2006 splasknutí

DAŇOVÁ PROTIKRIZOVÁ POLITIKA ZEMÍ EU K V Ě T A K U B Á T O V Á Osnova Úvod Daňová opatření přijatá v jednotlivých členských státech EU Daňová politika EU v období krize Závěr Úvod vznik krize 2006 splasknutí

PRO KURZ 5EN100 EKONOMIE 1

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2012/13 PRO KURZ 5EN100 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. 1. PŘEDNÁŠKA - 21. 2. a 22. 2. 2013 Úvod charakteristika kurzu, požadavky,

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2012/13 PRO KURZ 5EN100 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. 1. PŘEDNÁŠKA - 21. 2. a 22. 2. 2013 Úvod charakteristika kurzu, požadavky,

Rozpočtový deficit a veřejný dluh

Obsah přednášky Rozpočtový deficit a veřejný dluh Teorie krátkodobé fiskální nerovnováhy Teorie dlouhodobé fiskální nerovnováhy Fiskální kritéria Definice fiskální nerovnováhy nesoulad mezi veřejnými příjmy

Obsah přednášky Rozpočtový deficit a veřejný dluh Teorie krátkodobé fiskální nerovnováhy Teorie dlouhodobé fiskální nerovnováhy Fiskální kritéria Definice fiskální nerovnováhy nesoulad mezi veřejnými příjmy

tová ení pro období 2012-2014 Miroslav Kalousek, ministr financí

Stabilizační rozpočtov tová opatřen ení pro období 2012-2014 Miroslav Kalousek, ministr financí Fiskáln lní cíle vlády 2012-2014 rok 2012 2013 2014 saldo vládního sektoru v % HDP (ESA95) -3,5-2,9-1,9 saldo

Stabilizační rozpočtov tová opatřen ení pro období 2012-2014 Miroslav Kalousek, ministr financí Fiskáln lní cíle vlády 2012-2014 rok 2012 2013 2014 saldo vládního sektoru v % HDP (ESA95) -3,5-2,9-1,9 saldo

VII. Setkání starostů a místostarostů Pardubického kraje

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

STAV VEŘEJNÝCH FINANCÍ V ROCE 2007 A V DALŠÍCH LETECH

STAV VEŘEJNÝCH FINANCÍ V ROCE 27 A V DALŠÍCH LETECH Mirek Topolánek předseda vlády ČR Stav veřejných financí vládní deficit Trvale deficitní hospodaření -1-2 -3 % HDP -4-5 -6-7 -8 Saldo vládního sektoru

STAV VEŘEJNÝCH FINANCÍ V ROCE 27 A V DALŠÍCH LETECH Mirek Topolánek předseda vlády ČR Stav veřejných financí vládní deficit Trvale deficitní hospodaření -1-2 -3 % HDP -4-5 -6-7 -8 Saldo vládního sektoru

Plnění státního rozpočtu ČR za leden až květen 2014

Ministerstvo financí Odbor vnějších vztahů a komunikace Letenská 15, Praha 1 - Malá Strana, 118 10 Tel.: 257 042 660 Plnění státního rozpočtu ČR za leden až květen 2014 2. června 2014 K 31. 5. 2014 dosáhly

Ministerstvo financí Odbor vnějších vztahů a komunikace Letenská 15, Praha 1 - Malá Strana, 118 10 Tel.: 257 042 660 Plnění státního rozpočtu ČR za leden až květen 2014 2. června 2014 K 31. 5. 2014 dosáhly

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Státní rozpočet 2018 priority, transfery do územních samospráv

Státní rozpočet 2018 priority, transfery do územních samospráv Ing. Irena Válková odbor 11 Státní rozpočet Irena.Valkova@mfcr.cz Východiska pro sestavení SR na rok 2018 Programové prohlášení vlády České

Státní rozpočet 2018 priority, transfery do územních samospráv Ing. Irena Válková odbor 11 Státní rozpočet Irena.Valkova@mfcr.cz Východiska pro sestavení SR na rok 2018 Programové prohlášení vlády České

Otázky pro předmět Veřejné finance

Otázky pro předmět Veřejné finance Redistribuční funkce státního rozpočtu: a) je projevem postavení státu jako produkčního subjektu b) zajišťuje změny v rozdělování důchodů a bohatství společnosti c) je

Otázky pro předmět Veřejné finance Redistribuční funkce státního rozpočtu: a) je projevem postavení státu jako produkčního subjektu b) zajišťuje změny v rozdělování důchodů a bohatství společnosti c) je

Statistika a bilance hospodaření veřejných rozpočtů. Ing. Zdeněk Studeník Otrokovice, 20. 11. 2014

Statistika a bilance hospodaření veřejných rozpočtů Ing. Zdeněk Studeník Otrokovice, 20. 11. 2014 Motto Rozpočet by měl být vyvážený, státní pokladna by se měla znovu naplnit, veřejný dluh by se měl snížit,

Statistika a bilance hospodaření veřejných rozpočtů Ing. Zdeněk Studeník Otrokovice, 20. 11. 2014 Motto Rozpočet by měl být vyvážený, státní pokladna by se měla znovu naplnit, veřejný dluh by se měl snížit,

Seminární práce. Vybrané makroekonomické nástroje státu

Seminární práce Vybrané makroekonomické nástroje státu 1 Obsah Úvod... 3 1 Fiskální politika... 3 1.1 Rozdíly mezi fiskální a rozpočtovou politikou... 3 1.2 Státní rozpočet... 4 2 Monetární politika...

Seminární práce Vybrané makroekonomické nástroje státu 1 Obsah Úvod... 3 1 Fiskální politika... 3 1.1 Rozdíly mezi fiskální a rozpočtovou politikou... 3 1.2 Státní rozpočet... 4 2 Monetární politika...

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí Miroslav Matej, Ministerstvo financí leden 2015 Hospodaření obcí v roce 2014 stav: listopad 2013 vs. listopad

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí Miroslav Matej, Ministerstvo financí leden 2015 Hospodaření obcí v roce 2014 stav: listopad 2013 vs. listopad

DAŇOVÁ TEORIE A POLITIKA

Metodické listy pro první soustředění kombinovaného studia DAŇOVÁ TEORIE A POLITIKA Název tematického celku: Úvod do daňové teorie Cíl: Seznámit studenty se základními pojmy z oblasti daňové teorie, pochopení

Metodické listy pro první soustředění kombinovaného studia DAŇOVÁ TEORIE A POLITIKA Název tematického celku: Úvod do daňové teorie Cíl: Seznámit studenty se základními pojmy z oblasti daňové teorie, pochopení

PRO KURZ 5EN101 EKONOMIE 1

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO ZIMNÍ SEMESTR 2016/17 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 20. 9. 2016 Úvod charakteristika

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO ZIMNÍ SEMESTR 2016/17 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 20. 9. 2016 Úvod charakteristika

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

EKONOMIKA. Průvodce pro učitele

EKONOMIKA ISBN 978-80-7358-2050 - 9 788073 582050 PRO STŘEDNÍ ŠKOLY Průvodce pro učitele ÚVOD Upozorňujeme vás, že kopírování a rozšiřování kopií této knihy nebo jejích částí (a to i pro vzdělávací účely)

EKONOMIKA ISBN 978-80-7358-2050 - 9 788073 582050 PRO STŘEDNÍ ŠKOLY Průvodce pro učitele ÚVOD Upozorňujeme vás, že kopírování a rozšiřování kopií této knihy nebo jejích částí (a to i pro vzdělávací účely)

PRO KURZ 5EN101 EKONOMIE 1. Poptávka spotřebitele a vyrovnání mezních užitků kardinalistický přístup

OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2015/16 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 16. 02. 2016 Úvod charakteristika kurzu, požadavky, informace

OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2015/16 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 16. 02. 2016 Úvod charakteristika kurzu, požadavky, informace

Otázky k přijímacím zkouškám do navazujícího magisterského studia obor Veřejná ekonomika a správa

Otázky k přijímacím zkouškám do navazujícího magisterského studia obor Veřejná ekonomika a správa Každá otázka má 1 správnou odpověď. Body za chybně zodpovězenou otázku se neodečítají (otázka je tedy hodnocena

Otázky k přijímacím zkouškám do navazujícího magisterského studia obor Veřejná ekonomika a správa Každá otázka má 1 správnou odpověď. Body za chybně zodpovězenou otázku se neodečítají (otázka je tedy hodnocena

Makroekonomie I. Co je podstatné z Mikroekonomie - co již známe obecně. Nabídka a poptávka mikroekonomické kategorie

Model AS - AD Makroekonomie I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Osnova: Agregátní poptávka a agregátní nabídka : Agregátní poptávka a její změny Agregátní nabídka krátkodobá a dlouhodobá Rovnováha

Model AS - AD Makroekonomie I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Osnova: Agregátní poptávka a agregátní nabídka : Agregátní poptávka a její změny Agregátní nabídka krátkodobá a dlouhodobá Rovnováha

Konvergenční program ČR aktualizace duben 2013

Ministerstvo financí České republiky Konvergenční program ČR aktualizace duben 2013 Tabulková příloha Poslední aktualizace: 25/4/ Obsah: Tabulková příloha (dle Code of Conduct) Tabulka 1a: Ekonomický růst

Ministerstvo financí České republiky Konvergenční program ČR aktualizace duben 2013 Tabulková příloha Poslední aktualizace: 25/4/ Obsah: Tabulková příloha (dle Code of Conduct) Tabulka 1a: Ekonomický růst

Daňová politika České republiky

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Plán přednášek makroekonomie

Plán přednášek makroekonomie Úvod do makroekonomie, makroekonomické agregáty Agregátní poptávka a agregátní nabídka Ekonomické modely rovnováhy Hospodářský růst a cyklus, výpočet HDP Hlavní ekonomické

Plán přednášek makroekonomie Úvod do makroekonomie, makroekonomické agregáty Agregátní poptávka a agregátní nabídka Ekonomické modely rovnováhy Hospodářský růst a cyklus, výpočet HDP Hlavní ekonomické

Sociální zabezpečení

Materiály pro VF příčiny vzniku SZ sociální rizika náhrada ztráty peněžitá x věcná Sociální zabezpečení vlastní (úspory, pojištění) x z veřejného sektoru x od druhých osob (charita, zaměstnavatelé) SZ

Materiály pro VF příčiny vzniku SZ sociální rizika náhrada ztráty peněžitá x věcná Sociální zabezpečení vlastní (úspory, pojištění) x z veřejného sektoru x od druhých osob (charita, zaměstnavatelé) SZ

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

Strana 1 P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických

Strana 1 P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických

MAKROEKONOMIE I OPAKOVÁNÍ PŘÍKLAD ŘEŠENÍ PŘÍKLAD. Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky

MAKROEKONOMIE I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky OPAKOVÁNÍ Příklady k zápočtu Vypočítejte index CPI pro rok 2006, pokud inflace za období 2006/2005 činila 4,41% a CPI roku 2005 činilo 102.

MAKROEKONOMIE I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky OPAKOVÁNÍ Příklady k zápočtu Vypočítejte index CPI pro rok 2006, pokud inflace za období 2006/2005 činila 4,41% a CPI roku 2005 činilo 102.

PAKT EURO PLUS: HODNOCENÍ DOSAVADNÍCH ZKUŠENOSTÍ

PAKT EURO PLUS: HODNOCENÍ DOSAVADNÍCH ZKUŠENOSTÍ Prezentace J. M. Barrosa, předsedy Evropské komise, Evropské radě dne 9. prosince 2011 Pakt euro plus v souvislostech Evropa 2020 Postup při makroekonomické

PAKT EURO PLUS: HODNOCENÍ DOSAVADNÍCH ZKUŠENOSTÍ Prezentace J. M. Barrosa, předsedy Evropské komise, Evropské radě dne 9. prosince 2011 Pakt euro plus v souvislostech Evropa 2020 Postup při makroekonomické