Rizika podnikání v bankovnictví. Pavla Klepková Vodová

|

|

|

- Alois Tichý

- před 1 lety

- Počet zobrazení:

Transkript

1 Rizika podnikání v bankovnictví Pavla Klepková Vodová

2 Riziko ziskovost banky ohrožována mnoha riziky riziko je: potenciální finanční ztráta banky pravděpodobnost výskytu nepříznivé události závažnost ztráty z neočekávané události dopady nepříznivého vývoje pravděpodobnost, že se věci budou vyvíjet špatně apod. 2

3 Riziko charakteristické rysy rizika: je vyčíslitelné (na rozdíl od nejistoty a pochybnosti) alespoň 1 z možných výsledků je nežádoucí riziko má: kvantitativní složku kvalitativní složku 3

4 Klasifikace rizik kvantifikovatelná x nekvantifikovatelná zajistitelná x nezajistitelná vnitřní x vnější podle druhu: 4

5 Druhy bankovních rizik úvěrové riziko (credit risk) tržní riziko (market risk) akciové riziko (equity risk) komoditní riziko (commodity risk) měnové riziko (exchange rate risk) úrokové riziko (interest rate risk) riziko likvidity (liquidity risk) operační (provozní) riziko (operational risk) 5

6 Řízení rizik cíl: identifikovat, měřit, vyhodnocovat a sledovat podstupovaná rizika, aby bylo možno včas přijmout opatření vedoucí k omezení rizik na přijatelnou úroveň komplikováno asymetrií informací: nepříznivý výběr morální hazard 6

7 Nepříznivý výběr obecně: před uzavřením smlouvy kupující oceňuje všechny produkty stejného druhu jednou cenou, odrážející průměrnou kvalitu na trhu důsledek: průměrná kvalita produktů na trhu se zhoršuje na trhu úvěrů: o úvěr se s největším úsilím uchází ty subjekty, které pro banku představují největší úvěrové riziko v té míře, v jaké banky nemají možnost posoudit míru rizika klienta, existuje pravděpodobnost poskytnutí spíše špatných úvěrů 7

8 Nepříznivý výběr riziko, úr. míra A r C r B r m r A A A B C projekty dle rizika 8

9 Morální hazard obecně: po uzavření smlouvy jedna ze stran změní nepředvídatelným způsobem své chování na trhu úvěrů: chování dlužníka je v rozporu se zájmy banky a zvyšuje pravděpodobnost nesplacení úvěru 9

10 Morální hazard riziko, úr.míra A r B r A r AA BB A A B projekty dle rizika 10

11 Důvody pro řízení rizik zavádění strategie měření kapitálové přiměřenosti a solventnosti pomoc v rozhodovacím procesu pomoc při oceňování konkurenční výhoda 11

12 Vývoj přístupu k riziku v bankovním sektoru 70. léta - stabilizace bank. prostředí silná regulace, základní bankovní činnosti, přiměřená a stabilní ziskovost, omezená konkurence přelom 70. a 80. let - výrazné změny deregulace, nárůst konkurence, inovace produktů, posun komerčního bankovnictví ke kapitálovým trhům zvýšená volatilita trhu současnost risk management = východisko pro všechny operace postupný přechod od základních analýz jednotlivých rizik ke komplexním analýzám rizik jako celku pozornost regulátorů 12

13 Řídicí a kontrolní systém banky (1) ŘKS dle zákona č. 21/1992 Sb., o bankách zahrnuje: předpoklady řádné správy a řízení společnosti systém řízení rizik systém vnitřní kontroly zajišťování důvěryhodnosti, odborné způsobilosti a zkušenosti členů statutárního orgánu, správní rady a členů dozorčí rady zajišťování odborné způsobilosti a zkušenosti statutárního orgánu, správní rady a dozorčí rady jako celku 13

14 Řídicí a kontrolní systém banky (2) dle Vyhlášky č. 163/2014 Sb., o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry ŘKS: pokrývá veškeré činnosti banky požadavky na ŘKS banka splňuje s ohledem na velikost, organizační uspořádání, model svého podnikání a s ním spojená rizika, povahu, rozsah a složitost činností, které vykonává, a přihlíží k vývoji prostředí, v němž podniká požadavky na ŘKS banka promítá (včetně uznávaných standardů ) do vnitřních předpisů veškeré schvalovací, rozhodovací a kontrolní činnosti musí být zpětně rekonstruovatelné banka je zodpovědná i v případě, že danou činnost pro ni vykonává jiná 14 osoba (outsourcing)

15 Kontrolní orgán (dozorčí rada) (1) dohlíží, zda je ŘKS účinný, ucelený a přiměřený, vyhodnocuje alespoň jednou ročně dohlíží na plnění schválených strategií, účetnictví a výkaznictví podílí se na vyhodnocení: strategického a finančního řízení řízení rizik compliance, tj. souladu vnitřních předpisů s právními předpisy, vzájemného souladu vnitřních předpisů a souladu činností s vnitřními a právními předpisy směrování, plánování a vyhodnocování činnosti vnitřního auditu stanoví zásady odměňování členů představenstva a osoby pověřené výkonem vnitřního auditu 15

16 Kontrolní orgán (dozorčí rada) (2) na podporu činností kontrolního orgánu zřizovány výbory kontrolního orgánu: výbor pro odměňování výbor pro rizika výbor pro jmenování tyto výbory zřizuje povinně banka, která je významná vzhledem ke své velikosti, vnitřní organizaci, povaze, rozsahu a složitosti svých činností (její podíl na celkové bilanční sumě bankovního sektoru 5 %) není-li zřizován výbor kontrolního orgánu, činnost požadovanou po tomto výboru vykonává kontrolní orgán (a na něj se uplatňují požadavky na výbor) 16

17 Řídicí orgán (představenstvo) (1) zajistí: vytvoření uceleného a přiměřeného ŘKS (vnitřní směrnice) a soustavné udržování jeho funkčnosti a efektivnosti stanovení celkové strategie banky stanovení etických zásad pro zaměstnance a zásad řízení lidských zdrojů schvaluje a pravidelně vyhodnocuje: celkovou strategii banky a organizační uspořádání strategii řízení lidských zdrojů strategii řízení rizik, strategii související s kapitálem a kapitálovými poměry strategii rozvoje informačního a komunikačního systému systému zásady systému vnitřní kontroly bezpečnostní zásady soustavu limitů rizik včetně celkové akceptované míry rizika a obezřetnostních rezerv nebo přirážek zásady pro využívání outsourcingu zásady přístupu k nestandardním operacím atd. 17

18 Řídicí orgán (představenstvo) (2) schvaluje: nové produkty, činnosti a systémy statut a předmět funkce řízení rizik, funkce compliance a funkce vnitřního auditu a personální a technické zajištění jejich výkonu strategický a periodický plán vnitřního auditu včas vyhodnocuje pravidelné zprávy i mimořádná zjištění vrcholného vedení, vnitřního auditu, auditora či kontrolního orgánu a přijímá přiměřená opatření alespoň jednou ročně vyhodnotí celkovou funkčnost a efektivnost ŘKS a zajistí případné kroky k nápravě zjištěných nedostatků 18

19 Organizace výkonu činnosti organizační uspořádání musí stanovit jednoznačně a uceleně působnost a pravomoci, hlavní informační toky a vazby orgánů, výborů, útvarů, jejich členů a dalších pracovníků banka stanoví pracovní náplň jednotlivých útvarů a osob, vymezí klíčové funkce banka zamezuje vzniku možného střetu zájmů identifikuje oblasti možného vzniku, definuje postupy, pracovníkům uloží povinnost informovat ji o vzniklém nebo hrozícím střetu zájmů, zajistí nezávislost výkonu vnitřní kontroly řízení rizik musí být prováděno nezávisle na obchodní činnosti 19

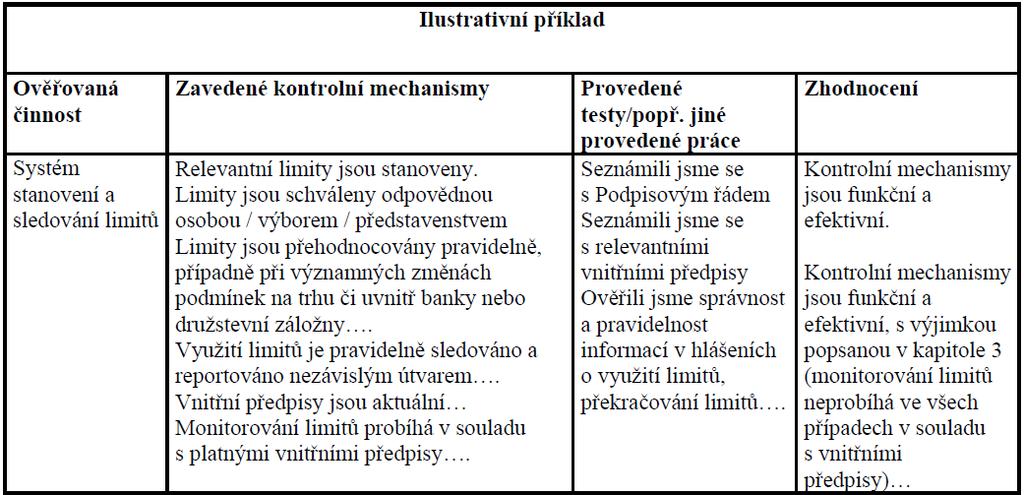

20 Informace a komunikace orgány, výbory, útvary i pracovníci musí mít pro své rozhodování a další činnosti k dispozici aktuální, spolehlivé a ucelené informace řídicí orgán musí být v přiměřené době informován o: všech skutečnostech, které by mohly významně nepříznivě ovlivnit finanční situaci banky, a všech překročeních limitů ohrožujících dodržení akceptované míry rizik vedení banky musí být pravidelně informováno o: dodržování požadavků stanovených právními předpisy a vnitřními předpisy, dodržování pravidel pro velké expozice a o riziku koncentrace, míře podstupovaných rizik, celkovém rizikovém profilu, kapitálových poměrech,... 20

21 Banka musí mít a využívat informace o: průběhu a výsledcích výkonu činností srovnání míry podstupovaného rizika s vnitřními limity a s regulatorními požadavky výsledcích analýz jednotlivých rizik a úvěrového portfolia výsledcích stresových testů výsledcích zpětného testování výsledcích měření likvidity srovnání skutečného vývoje likvidity s příslušným scénářem a limity pro řízení rizika likvidity potřebná data banka uchovává nejméně 5 let 21

22 Systém řízení rizik ŘKS musí umožňovat soustavné řízení rizik při řízení rizik banka musí zohlednit všechna významná rizika, rizikové faktory, vnitřní a vnější faktory, kvantitativní a kvalitativní aspekty rizik, reálné možnosti jejich řízení a s tím spojené náklady a výnosy banka zavede a udržuje: strategii a postupy pro rozpoznávání, vyhodnocování, měření, sledování, ohlašování a omezování rizik soustavu limitů + postupy při překročení zásady kontrolních mechanismů a činností funkci řízení rizik banka zajišťuje kapitálové nebo jiné vhodné krytí rizik, kterým je nebo může být vystavena banka rozpoznává rizika spjatá s novými produkty, činnostmi a systémy 22

23 Vnitřní audit (1) musí pokrývat uceleně a propojeně veškeré činnosti banky a zaměřovat se na odhalování nedostatků a rizik musí poskytovat objektivní a nezávislé ujištění o činnostech banky, informace o zjištěných skutečnostech a jasná doporučení k zajištění nápravy působnost se vztahuje zejména na: dodržování pravidel obezřetného podnikání dodržování stanovených zásad, cílů a postupů systém řízení rizik a vnitřní kontroly finanční řízení a řádnost hospodaření úplnost, průkaznost a správnost vedení účetnictví spolehlivost a bezrozpornost informací funkčnost a bezpečnost informačního a komunikačního systému osoba ve vedení funkce vnitřního auditu se může zúčastnit zasedání všech poradních a rozhodovacích orgánů banky, má přístup ke všem relevantním dokumentům a informacím 23

24 Vnitřní audit (2) při výkonu vnitřního auditu musí být provedeny tyto činnosti: min. 1x ročně sestavení analýzy rizik hodnotí míru rizik spojených s činností banky zohledňuje pravděpodobnost selhání ŘKS v jednotlivých oblastech a míru možné ztráty z tohoto selhání vyplývající sestavení plánů vnitřního auditu strategický plán na období tří až pěti let, smyslem efektivně rozvrhnout činnost vnitřního auditu v uvedeném období periodický plán na období jednoho roku, smyslem určit cíl, předmět a termín plánovaných auditů v daném období zavedení a udržování systému sledování opatření k nápravě min. 1x ročně vyhodnocení funkčnosti a efektivnosti ŘKS 24

25 Vnitřní audit (3) statut vnitřního auditu působnost a pravomoci cíl, předmět a rozsah výkonu vnitřního auditu povaha vykonávaných činností proces plánování auditu způsob sdělení výsledků a ukládání opatření k nápravě výkon vnitřního auditu pro každou auditní akci se vede auditorský spis rekonstruovatelnost o provedeném auditu vypracována zpráva (cíl, předmět, rozsah provedeného auditu, zjištění + návrh opatření k nápravě, vyhodnocení míry rizika a přijatelnosti nekrytého rizika pravidelně informovat (řídicí orgán, kontrolní orgán, vedení banky, případně výbor pro audit) 25

26 Ověřování ŘKS banky ŘKS je ověřován také auditorem výsledkem ověření je zpráva, která vyhovuje těmto požadavkům: ověření bylo provedeno podle stavu k banka předloží zprávu o ověření ŘKS České národní bance do následujícího roku zpráva splňuje požadavky ČNB na strukturu této zprávy 26

27 Struktura zprávy o ověření ŘKS auditorem stručný popis ověřovaných oblastí identifikace zavedených mechanismů vnitřní kontroly a zhodnocení funkčnosti a efektivnosti těchto mechanismů, zejména porovnáním s uznávanými standardy specifikace chybějících mechanismů vnitřní kontroly a vyhodnocení závažnosti jednotlivých nedostatků: podrobně popsat nedostatky a zhodnotit jejich závažnost podle stupnice nedostatek s velmi vysokou mírou závažnosti nedostatek s vysokou mírou závažnosti nedostatek se střední mírou závažnosti nedostatek s nízkou mírou závažnosti identifikovat chybějící mechanismy vnitřní kontroly a popsat, jaký vliv tyto skutečnosti představovaly a představují pro funkčnost a efektivnost řídicího a kontrolního systému nebo jeho součástí celkové vyhodnocení funkčnosti a efektivnosti ŘKS v dané oblasti 27

28 28

29 Povinná literatura k ŘKS banky Vyhláška ČNB č. 163/2014 Sb., o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry část druhá: Řídicí a kontrolní systém, 8 33, Příloha č. 2: Podrobnější vymezení některých požadavků na činnosti a výbory kontrolního orgánu Příloha č. 8: Podrobnější vymezení některých požadavků na vnitřní audit Příloha č. 9: Podrobnější vymezení požadavků na zprávu o ověření ŘKS auditorem 29

30 M Ě J T E S E H E Z K Y 30

Věstník ČNB částka 20/2002 ze dne 19. prosince 2002

Třídící znak 1 1 2 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 12 ZE DNE 11. PROSINCE 2002 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY 0 Česká národní banka podle 15 s přihlédnutím k 12 odst. 1 a 8

Třídící znak 1 1 2 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 12 ZE DNE 11. PROSINCE 2002 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY 0 Česká národní banka podle 15 s přihlédnutím k 12 odst. 1 a 8

Vnitřní řídící a kontrolní systém banky

MASARYKOVA UNIVERZITA EKONOMICKO-SPRÁVNÍ FAKULTA Vnitřní řídící a kontrolní systém banky Seminární práce do předmětu Bankovnictví Vypracovala: David Rozumek Datum odevzdání: 15. června 2007 1 Úvodem Vnitřní

MASARYKOVA UNIVERZITA EKONOMICKO-SPRÁVNÍ FAKULTA Vnitřní řídící a kontrolní systém banky Seminární práce do předmětu Bankovnictví Vypracovala: David Rozumek Datum odevzdání: 15. června 2007 1 Úvodem Vnitřní

Věstník ČNB částka 18/2010 ze dne 21. prosince ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 10. prosince 2010

Třídící znak 2 2 1 1 0 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 10. prosince 2010 k výkonu činnosti organizátora regulovaného trhu, provozovatele vypořádacího systému a centrálního depozitáře cenných

Třídící znak 2 2 1 1 0 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 10. prosince 2010 k výkonu činnosti organizátora regulovaného trhu, provozovatele vypořádacího systému a centrálního depozitáře cenných

Věstník ČNB částka 10/2002 ze dne 5. srpna 2002

Třídící znak 1 0 3 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 3 ZE DNE 30. ČERVENCE 2002 O ŘÍZENÍ ÚVĚROVÉHO RIZIKA V BANKÁCH Česká národní banka podle 14 a 15 zákona č. 21/1992 Sb., o bankách, ve znění

Třídící znak 1 0 3 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 3 ZE DNE 30. ČERVENCE 2002 O ŘÍZENÍ ÚVĚROVÉHO RIZIKA V BANKÁCH Česká národní banka podle 14 a 15 zákona č. 21/1992 Sb., o bankách, ve znění

Dohledové sdělení č. 1/2017. K poskytování úvěrů domácnostem úvěrovými institucemi

Dohledové sdělení č. 1/2017 K poskytování úvěrů domácnostem úvěrovými institucemi I. V posledních letech je možné pozorovat významný nárůst objemu úvěrů poskytnutých domácnostem, zejména díky příznivým

Dohledové sdělení č. 1/2017 K poskytování úvěrů domácnostem úvěrovými institucemi I. V posledních letech je možné pozorovat významný nárůst objemu úvěrů poskytnutých domácnostem, zejména díky příznivým

VYHLÁŠKA ze dne 30. ledna 2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Strana 146 Sbírka zákonů č. 23 / 2014 23 VYHLÁŠKA ze dne 30. ledna 2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Česká národní banka stanoví podle 8b odst.

Strana 146 Sbírka zákonů č. 23 / 2014 23 VYHLÁŠKA ze dne 30. ledna 2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Česká národní banka stanoví podle 8b odst.

Věstník ČNB částka 16/2008 ze dne 26. srpna ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 18. srpna 2008

Třídící znak 2 2 1 0 8 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 18. srpna 2008 k pravidlům obezřetného výkonu činností penzijními fondy Řídicí a kontrolní systém penzijního fondu I. Působnost a

Třídící znak 2 2 1 0 8 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 18. srpna 2008 k pravidlům obezřetného výkonu činností penzijními fondy Řídicí a kontrolní systém penzijního fondu I. Působnost a

VYHLÁŠKA ze dne 30. července 2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Strana 1730 Sbírka zákonů č. 163 / 2014 163 VYHLÁŠKA ze dne 30. července 2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Česká národní banka stanoví podle 8b

Strana 1730 Sbírka zákonů č. 163 / 2014 163 VYHLÁŠKA ze dne 30. července 2014 o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Česká národní banka stanoví podle 8b

SBÍRKA ZÁKONŮ. Ročník 2014 ČESKÁ REPUBLIKA. Částka 67 Rozeslána dne 7. srpna 2014 Cena Kč 163, O B S A H :

Ročník 2014 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 67 Rozeslána dne 7. srpna 2014 Cena Kč 163, O B S A H : 163. Vyhláška o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Ročník 2014 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 67 Rozeslána dne 7. srpna 2014 Cena Kč 163, O B S A H : 163. Vyhláška o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Věstník ČNB částka 10/2002 ze dne 5. srpna 2002

Třídící znak 1 0 4 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 4 ZE DNE 30. ČERVENCE 2002 O ŘÍZENÍ TRŽNÍCH RIZIK V BANKÁCH Česká národní banka podle 14 a 15 zákona č. 21/1992 Sb., o bankách, ve znění pozdějších

Třídící znak 1 0 4 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 4 ZE DNE 30. ČERVENCE 2002 O ŘÍZENÍ TRŽNÍCH RIZIK V BANKÁCH Česká národní banka podle 14 a 15 zákona č. 21/1992 Sb., o bankách, ve znění pozdějších

Hodnocení řídícího a kontrolního systému interním auditem

Hodnocení řídícího a kontrolního systému interním auditem setkání interních auditorů z finanční oblasti Praha, ČIIA, 6.10.2011 Ing. Bohuslav Poduška, CIA Úvod řídicí a kontrolní systém (ŘKS) - o co jde

Hodnocení řídícího a kontrolního systému interním auditem setkání interních auditorů z finanční oblasti Praha, ČIIA, 6.10.2011 Ing. Bohuslav Poduška, CIA Úvod řídicí a kontrolní systém (ŘKS) - o co jde

Věstník ČNB částka 20/2002 ze dne 19. prosince 2002

Třídící znak 1 1 1 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 11 ZE DNE 10. PROSINCE 2002, KTERÝM SE STANOVÍ POŽADAVKY NA OVĚŘENÍ ŘÍDICÍHO A KONTROLNÍHO SYSTÉMU BANKY VČETNĚ SYSTÉMU ŘÍZENÍ RIZIK 0 Česká

Třídící znak 1 1 1 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 11 ZE DNE 10. PROSINCE 2002, KTERÝM SE STANOVÍ POŽADAVKY NA OVĚŘENÍ ŘÍDICÍHO A KONTROLNÍHO SYSTÉMU BANKY VČETNĚ SYSTÉMU ŘÍZENÍ RIZIK 0 Česká

Obsah. Praktický výkon činnosti Compliance v pojišťovnictví. 1. Pojem Compliance - právní rámec. 2. Rizika Compliance

Obsah 1. Pojem Compliance - právní rámec Praktický výkon činnosti Compliance v pojišťovnictví 2. Rizika Compliance 3. Odpovědnost za naplňování Compliance 4. Interní organizace činnosti Compliance Pavel

Obsah 1. Pojem Compliance - právní rámec Praktický výkon činnosti Compliance v pojišťovnictví 2. Rizika Compliance 3. Odpovědnost za naplňování Compliance 4. Interní organizace činnosti Compliance Pavel

Pohled České národní banky na činnost a postavení výborů pro audit

Konference Reforma auditu v praxi Pohled České národní banky na činnost a postavení výborů pro audit Věra Mazánková sekce regulace a mezinárodní spolupráce na FT Praha, 29. 4. 2016 Obecný postoj ČNB k

Konference Reforma auditu v praxi Pohled České národní banky na činnost a postavení výborů pro audit Věra Mazánková sekce regulace a mezinárodní spolupráce na FT Praha, 29. 4. 2016 Obecný postoj ČNB k

SBÍRKA ZÁKONŮ. Ročník 2012 ČESKÁ REPUBLIKA. Částka 44 Rozeslána dne 6. dubna 2012 Cena Kč 65, O B S A H :

Ročník 2012 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 44 Rozeslána dne 6. dubna 2012 Cena Kč 65, O B S A H : 115. Zákon, kterým se mění zákon č. 258/2000 Sb., o ochraně veřejného zdraví a o změně některých

Ročník 2012 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 44 Rozeslána dne 6. dubna 2012 Cena Kč 65, O B S A H : 115. Zákon, kterým se mění zákon č. 258/2000 Sb., o ochraně veřejného zdraví a o změně některých

N Á V R H ČÁST PRVNÍ OBECNÁ USTANOVENÍ. 1 Předmět úpravy

N Á V R H VYHLÁŠKA xx/xxxx Sb. ze dne 2017, o některých podmínkách výkonu činnosti platební instituce, správce informací o platebním účtu, poskytovatele platebních služeb malého rozsahu, instituce elektronických

N Á V R H VYHLÁŠKA xx/xxxx Sb. ze dne 2017, o některých podmínkách výkonu činnosti platební instituce, správce informací o platebním účtu, poskytovatele platebních služeb malého rozsahu, instituce elektronických

platební instituci, instituci elektronických peněz a správce informací o platebním účtu.

Strana 58 Sbírka zákonů č. 7 / 2018 Částka 4 7 VYHLÁŠKA ze dne 5. ledna 2018 o některých podmínkách výkonu činnosti platební instituce, správce informací o platebním účtu, poskytovatele platebních služeb

Strana 58 Sbírka zákonů č. 7 / 2018 Částka 4 7 VYHLÁŠKA ze dne 5. ledna 2018 o některých podmínkách výkonu činnosti platební instituce, správce informací o platebním účtu, poskytovatele platebních služeb

Zákony pro lidi - Monitor změn ( Návrh

Návrh VYHLÁŠKA xx/xxxx Sb. ze dne 2017, o některých podmínkách výkonu činnosti platební instituce, správce informací o platebním účtu, poskytovatele platebních služeb malého rozsahu, instituce elektronických

Návrh VYHLÁŠKA xx/xxxx Sb. ze dne 2017, o některých podmínkách výkonu činnosti platební instituce, správce informací o platebním účtu, poskytovatele platebních služeb malého rozsahu, instituce elektronických

PRAVIDLA VNITŘNÍ KONTROLY. Pravidla vnitřní kontroly investičního zprostředkovatele

Název: PRAVIDLA VNITŘNÍ KONTROLY Vnitřní směrnice č.: 2/2012 Obsah: Pravidla vnitřní kontroly investičního zprostředkovatele Přílohy: Určena: Vytvořil: Schválil: Pracovníkům společnosti Resort Finance,

Název: PRAVIDLA VNITŘNÍ KONTROLY Vnitřní směrnice č.: 2/2012 Obsah: Pravidla vnitřní kontroly investičního zprostředkovatele Přílohy: Určena: Vytvořil: Schválil: Pracovníkům společnosti Resort Finance,

Částka 6 Ročník 2001. Vydáno dne 7. května 2001. O b s a h : ČÁST NORMATIVNÍ

Částka 6 Ročník 2001 Vydáno dne 7. května 2001 O b s a h : ČÁST NORMATIVNÍ 2. Opatření České národní banky č. 2 ze dne 27. dubna 2001 o standardech řízení likvidity bank OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č.

Částka 6 Ročník 2001 Vydáno dne 7. května 2001 O b s a h : ČÁST NORMATIVNÍ 2. Opatření České národní banky č. 2 ze dne 27. dubna 2001 o standardech řízení likvidity bank OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č.

Věstník ČNB částka 18/2007 ze dne 3. srpna ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 18. července 2007

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 18. července 2007 Třídící znak 2 3 3 0 7 5 3 0 k pravidlům obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Systém vnitřně

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 18. července 2007 Třídící znak 2 3 3 0 7 5 3 0 k pravidlům obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Systém vnitřně

Podklad pro návrh vyhlášky o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Podklad pro návrh vyhlášky o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry a přehled právních předpisů a úředních sdělení navržených ke zrušení Česká

Podklad pro návrh vyhlášky o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry a přehled právních předpisů a úředních sdělení navržených ke zrušení Česká

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. Předmět úpravy

ÚPLNÉ ZNĚNÍ VYHLÁŠKA 141/2011 Sb. ze dne 13. května 2011, o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu a vydavatelů elektronických

ÚPLNÉ ZNĚNÍ VYHLÁŠKA 141/2011 Sb. ze dne 13. května 2011, o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu a vydavatelů elektronických

Věstník ČNB částka 3/2004 ze dne 16. února 2004

Třídící znak 1 0 2 0 4 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 2 ZE DNE 3. ÚNORA 2004 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY 1 Česká národní banka podle 12, 14 a 15 zákona č. 21/1992 Sb., o bankách,

Třídící znak 1 0 2 0 4 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 2 ZE DNE 3. ÚNORA 2004 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY 1 Česká národní banka podle 12, 14 a 15 zákona č. 21/1992 Sb., o bankách,

VYHLÁŠKA ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ. Předmět úpravy

VYHLÁŠKA č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry ve znění vyhlášky č. 282/2008 Sb., vyhlášky č. 380/2010 Sb., vyhlášky č.

VYHLÁŠKA č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry ve znění vyhlášky č. 282/2008 Sb., vyhlášky č. 380/2010 Sb., vyhlášky č.

ČÁST PRVNÍ OBECNÁ USTANOVENÍ

Strana 6126 Sbírka zákonů č. 374 / 2009 Částka 122 374 VYHLÁŠKA ze dne 23. října 2009 o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu

Strana 6126 Sbírka zákonů č. 374 / 2009 Částka 122 374 VYHLÁŠKA ze dne 23. října 2009 o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu

VYHLÁŠKA. č. 281/2008 Sb. ze dne 1. srpna 2008

VYHLÁŠKA č. 281/2008 Sb. ze dne 1. srpna 2008 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a financování terorismu Česká

VYHLÁŠKA č. 281/2008 Sb. ze dne 1. srpna 2008 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a financování terorismu Česká

EnCor Wealth Management s.r.o.

EnCor Wealth Management s.r.o. Politika střetu zájmů Účinnost ke dni: 1.6.2017 Stránka 1 z 6 1. Úvodní ustanovení I. Úvod II. III. A. Společnost EnCor Wealth Management s.r.o., se sídlem Údolní 1724/59,

EnCor Wealth Management s.r.o. Politika střetu zájmů Účinnost ke dni: 1.6.2017 Stránka 1 z 6 1. Úvodní ustanovení I. Úvod II. III. A. Společnost EnCor Wealth Management s.r.o., se sídlem Údolní 1724/59,

Výbory pro audit zřizované v subjektech veřejného zájmu. zákonná úprava a některé aspekty aplikační praxe

Výbory pro audit zřizované v subjektech veřejného zájmu zákonná úprava a některé aspekty aplikační praxe Právní úprava, účel zřízení a hlavní principy fungování VpA právní úprava VpA: zákon č. 93/2009

Výbory pro audit zřizované v subjektech veřejného zájmu zákonná úprava a některé aspekty aplikační praxe Právní úprava, účel zřízení a hlavní principy fungování VpA právní úprava VpA: zákon č. 93/2009

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. Předmět úpravy

141 VYHLÁŠKA ze dne 13. května 2011 o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu a vydavatelů elektronických peněz malého rozsahu

141 VYHLÁŠKA ze dne 13. května 2011 o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu a vydavatelů elektronických peněz malého rozsahu

Politika stř etu za jmu

Politika stř etu za jmu Účinnost ke dni: 16.2.2017 Stránka 1 z 6 Politika střetu zájmů a pobídek 1. Úvodní ustanovení I. Úvod A. Společnost tímto v souladu s příslušnými právními předpisy vydává tuto zveřejňovanou

Politika stř etu za jmu Účinnost ke dni: 16.2.2017 Stránka 1 z 6 Politika střetu zájmů a pobídek 1. Úvodní ustanovení I. Úvod A. Společnost tímto v souladu s příslušnými právními předpisy vydává tuto zveřejňovanou

SBÍRKA ZÁKONŮ. Ročník 2013 ČESKÁ REPUBLIKA. Částka 96 Rozeslána dne 19. srpna 2013 Cena Kč 206, O B S A H :

Ročník 2013 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Rozeslána dne 19. srpna 2013 Cena Kč 206, O B S A H : 244. Vyhláška o bližší úpravě některých pravidel zákona o investičních společnostech a investičních fondech

Ročník 2013 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Rozeslána dne 19. srpna 2013 Cena Kč 206, O B S A H : 244. Vyhláška o bližší úpravě některých pravidel zákona o investičních společnostech a investičních fondech

Návrh aktualizace rámce COSO vymezení ŘKS 2. setkání interních auditorů z finančních institucí

Návrh aktualizace rámce COSO vymezení ŘKS 2. setkání interních auditorů z finančních institucí 24.5.2012 ing. Bohuslav Poduška, CIA na úvod - sjednocení názvosloví Internal Control různé překlady vnitřní

Návrh aktualizace rámce COSO vymezení ŘKS 2. setkání interních auditorů z finančních institucí 24.5.2012 ing. Bohuslav Poduška, CIA na úvod - sjednocení názvosloví Internal Control různé překlady vnitřní

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

o důchodovém spoření a které může účastnický

Částka 44 Sbírka zákonů č. 117 / 2012 Strana 1803 117 VYHLÁŠKA ze dne 29. března 2012 o podrobnější úpravě činnosti penzijní společnosti, důchodového fondu a účastnického fondu Česká národní banka stanoví

Částka 44 Sbírka zákonů č. 117 / 2012 Strana 1803 117 VYHLÁŠKA ze dne 29. března 2012 o podrobnější úpravě činnosti penzijní společnosti, důchodového fondu a účastnického fondu Česká národní banka stanoví

Anotace k předmětu Řízení rizik ve finančních službách

Anotace k předmětu Řízení rizik ve finančních službách Cílem předmětu Řízení rizik ve finančních službách je vysvětlit pojem finančních rizik, výklad základních metodických postupů uplatňovaných zejména

Anotace k předmětu Řízení rizik ve finančních službách Cílem předmětu Řízení rizik ve finančních službách je vysvětlit pojem finančních rizik, výklad základních metodických postupů uplatňovaných zejména

VYHLÁŠKA. č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

VYHLÁŠKA č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry ve znění vyhlášky č. 282/2008 Sb. a vyhlášky č. 380/2010 Sb. Česká národní

VYHLÁŠKA č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry ve znění vyhlášky č. 282/2008 Sb. a vyhlášky č. 380/2010 Sb. Česká národní

ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ

VYHLÁŠKA ze dne 24. července 2013 o bližší úpravě některých pravidel zákona o investičních společnostech a investičních fondech ve znění vyhlášky č. 52/2016 Sb. (účinnost od 1. března 2016) Česká národní

VYHLÁŠKA ze dne 24. července 2013 o bližší úpravě některých pravidel zákona o investičních společnostech a investičních fondech ve znění vyhlášky č. 52/2016 Sb. (účinnost od 1. března 2016) Česká národní

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Rizika na liberalizovaném trhu s elektřinou

Rizika na liberalizovaném trhu s elektřinou Fórum užívateľov prenosovej sústavy, Košice 27. a 28.3.2003 Tento dokument je určen výhradně pro potřebu klienta. Žádná jeho část nesmí být zveřejněna, citována

Rizika na liberalizovaném trhu s elektřinou Fórum užívateľov prenosovej sústavy, Košice 27. a 28.3.2003 Tento dokument je určen výhradně pro potřebu klienta. Žádná jeho část nesmí být zveřejněna, citována

117/2012 Sb. VYHLÁŠKA ze dne 29. března 2012 o podrobnější úpravě činnosti penzijní společnosti, důchodového fondu a účastnického fondu

117/2012 Sb. VYHLÁŠKA ze dne 29. března 2012 o podrobnější úpravě činnosti penzijní společnosti, důchodového fondu a účastnického fondu Česká národní banka stanoví podle 110 odst. 1 zákona č. 426/2011

117/2012 Sb. VYHLÁŠKA ze dne 29. března 2012 o podrobnější úpravě činnosti penzijní společnosti, důchodového fondu a účastnického fondu Česká národní banka stanoví podle 110 odst. 1 zákona č. 426/2011

Věstník ČNB částka 5/2011 ze dne 7. června 2011. ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 27. května 2011

Třídící znak 2 0 8 1 1 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 27. května 2011 k výkonu činnosti na finančním trhu operační riziko v oblasti informačního systému 1. Toto úřední sdělení navazuje

Třídící znak 2 0 8 1 1 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 27. května 2011 k výkonu činnosti na finančním trhu operační riziko v oblasti informačního systému 1. Toto úřední sdělení navazuje

Výzvy finanční regulace a úloha compliance ve finančním sektoru

COMPLIANCE KONFERENCE / BANKOVNÍ A FINANČNÍ REGULACE Výzvy finanční regulace a úloha compliance ve finančním sektoru Věra Mazánková, expert regulace finančního trhu, ČNB Praha, říjen 2016 Úvodem - některé

COMPLIANCE KONFERENCE / BANKOVNÍ A FINANČNÍ REGULACE Výzvy finanční regulace a úloha compliance ve finančním sektoru Věra Mazánková, expert regulace finančního trhu, ČNB Praha, říjen 2016 Úvodem - některé

Harmonogram požadavků vyplývajících z obecných pokynů aplikovaný ČNB

Harmonogram požadavků vyplývajících z obecných pokynů aplikovaný ČNB ŘÍDICÍ A KONTROLNÍ SYSTÉM Pojišťovna provede vyhodnocení nastavení vnitřního řídicího a kontrolního systému (ŘKS), jeho adekvátnost

Harmonogram požadavků vyplývajících z obecných pokynů aplikovaný ČNB ŘÍDICÍ A KONTROLNÍ SYSTÉM Pojišťovna provede vyhodnocení nastavení vnitřního řídicího a kontrolního systému (ŘKS), jeho adekvátnost

Statut interního auditu. Město Vodňany

Statut interního auditu Město Vodňany Vypracovala: Bc. Martina Benešová Ve Vodňanech, dne 12. prosince 2016 Město Vodňany STATUT INTERNÍHO AUDITU Statut interního auditu (dále jen,,statut ) se vydává na

Statut interního auditu Město Vodňany Vypracovala: Bc. Martina Benešová Ve Vodňanech, dne 12. prosince 2016 Město Vodňany STATUT INTERNÍHO AUDITU Statut interního auditu (dále jen,,statut ) se vydává na

Přínosy spolupráce interního a externího auditu

Přínosy spolupráce interního a externího auditu Konference ČIA 14. 5. 2015 Libuše Müllerová KA ČR 2014 1 Přínosy spolupráce interního a externího auditu Obsah: Srovnání interního a externího auditu ISA

Přínosy spolupráce interního a externího auditu Konference ČIA 14. 5. 2015 Libuše Müllerová KA ČR 2014 1 Přínosy spolupráce interního a externího auditu Obsah: Srovnání interního a externího auditu ISA

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

Mandát Výboru pro audit

ECB VEŘEJNÉ listopad 201 7 Mandát Výboru pro audit Výbor pro audit na vysoké úrovni zřízený Radou guvernérů podle článku 9b jednacího řádu ECB posiluje stávající interní/externí stupně kontroly a dále

ECB VEŘEJNÉ listopad 201 7 Mandát Výboru pro audit Výbor pro audit na vysoké úrovni zřízený Radou guvernérů podle článku 9b jednacího řádu ECB posiluje stávající interní/externí stupně kontroly a dále

Vnitřní kontrolní systém a jeho audit

Vnitřní kontrolní systém a jeho audit 7. SETKÁNÍ AUDITORŮ PRŮMYSLU 11. 5. 2012 Vlastimil Červený, CIA, CISA Agenda Požadavky na VŘKS dle metodik a standardů Definice VŘKS dle rámce COSO Role interního

Vnitřní kontrolní systém a jeho audit 7. SETKÁNÍ AUDITORŮ PRŮMYSLU 11. 5. 2012 Vlastimil Červený, CIA, CISA Agenda Požadavky na VŘKS dle metodik a standardů Definice VŘKS dle rámce COSO Role interního

3. Základní předpoklady pro efektivní řízení střetů zájmů V rámci efektivního řízení střetů zájmů Společnost:

1. Úvodní ustanovení FAUSTi s.r.o. (dále Zprostředkovatel nebo Společnost ), IČO: 28588274 se sídlem Dr.E.Beneše 2871/5, 787 01 Šumperk je ve smyslu zákona č. 170/2018 Sb., o distribuci pojištění a zajištění

1. Úvodní ustanovení FAUSTi s.r.o. (dále Zprostředkovatel nebo Společnost ), IČO: 28588274 se sídlem Dr.E.Beneše 2871/5, 787 01 Šumperk je ve smyslu zákona č. 170/2018 Sb., o distribuci pojištění a zajištění

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ - INVESTICE

Název: Vnitřní směrnice č.: Obsah: Přílohy: Určena: Vytvořil: Schválil: PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ - INVESTICE I/4/2014 Postupy zjišťování a řízení střetu zájmů ve Společnosti 1. Formulář evidence poskytnutých

Název: Vnitřní směrnice č.: Obsah: Přílohy: Určena: Vytvořil: Schválil: PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ - INVESTICE I/4/2014 Postupy zjišťování a řízení střetu zájmů ve Společnosti 1. Formulář evidence poskytnutých

Poklad pro návrh vyhlášky k Basel II Česká národní banka odbor regulace. Podrobnější vymezení některých požadavků na řízení vybraných rizik

II. NÁVRH PŘÍLOHOVÉ ČÁSTI VYHLÁŠKY Příloha č. 1 k vyhlášce č./2006 Sb. Podrobnější vymezení některých požadavků na řízení vybraných rizik Část 1. Úvěrové riziko Aniž by tímto byly dotčeny požadavky na

II. NÁVRH PŘÍLOHOVÉ ČÁSTI VYHLÁŠKY Příloha č. 1 k vyhlášce č./2006 Sb. Podrobnější vymezení některých požadavků na řízení vybraných rizik Část 1. Úvěrové riziko Aniž by tímto byly dotčeny požadavky na

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ

1. Úvodní ustanovení PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ Investiční zprostředkovatel M & M pojišťovací s.r.o., IČ 25982176, se sídlem Nádražní 535/15, Ostrava, PSČ 702 00 (dále jen Společnost ) v souladu se zákonem

1. Úvodní ustanovení PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ Investiční zprostředkovatel M & M pojišťovací s.r.o., IČ 25982176, se sídlem Nádražní 535/15, Ostrava, PSČ 702 00 (dále jen Společnost ) v souladu se zákonem

VYSVĚTLUJÍCÍ ZPRÁVA KE SKUTEČNOSTEM VYŽADOVANÝM ZMĚNOU

VYSVĚTLUJÍCÍ ZPRÁVA KE SKUTEČNOSTEM VYŽADOVANÝM ZMĚNOU ZÁKONA O PODNIKÁNÍ NA KAPITÁLOVÉM TRHU V souvislosti se změnou zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, provedenou zákonem č. 104/2008

VYSVĚTLUJÍCÍ ZPRÁVA KE SKUTEČNOSTEM VYŽADOVANÝM ZMĚNOU ZÁKONA O PODNIKÁNÍ NA KAPITÁLOVÉM TRHU V souvislosti se změnou zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, provedenou zákonem č. 104/2008

Usnesení řádné valné hromady Komerční banky, a. s., konané dne

Praha 1, Na Příkopě 33, čp. 969, PSČ 114 07 IČ 45 31 70 54 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1360 Usnesení řádné valné hromady Komerční banky, a. s., konané

Praha 1, Na Příkopě 33, čp. 969, PSČ 114 07 IČ 45 31 70 54 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1360 Usnesení řádné valné hromady Komerční banky, a. s., konané

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ

1 PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ vnitřní předpis závazný pro zaměstnance, vázané zástupce a ostatní spolupracující osoby společnosti Květen 2014 2 Společnost, IČ 030 02 578, sídlem K Moravině 7, Praha 9,

1 PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ vnitřní předpis závazný pro zaměstnance, vázané zástupce a ostatní spolupracující osoby společnosti Květen 2014 2 Společnost, IČ 030 02 578, sídlem K Moravině 7, Praha 9,

MEZINÁRODNÍ STANDARDY PRO PROFESNÍ PRAXI INTERNÍHO AUDITU

MEZINÁRODNÍ STANDARDY PRO PROFESNÍ PRAXI INTERNÍHO AUDITU Základní standardy 1000 Účel, pravomoci a odpovědnosti Účel, pravomoci a odpovědnosti interního auditu musí být formálně stanoveny ve statutu interního

MEZINÁRODNÍ STANDARDY PRO PROFESNÍ PRAXI INTERNÍHO AUDITU Základní standardy 1000 Účel, pravomoci a odpovědnosti Účel, pravomoci a odpovědnosti interního auditu musí být formálně stanoveny ve statutu interního

Částka 4 Ročník 2003. Vydáno dne 31. března 2003. O b s a h : ČÁST OZNAMOVACÍ

Částka 4 Ročník 2003 Vydáno dne 31. března 2003 O b s a h : ČÁST OZNAMOVACÍ 6. Úřední sdělení České národní banky ze dne 19. března 2003 k ustanovení 22 odst. 3 zákona č. 21/1992 Sb., o bankách, ve znění

Částka 4 Ročník 2003 Vydáno dne 31. března 2003 O b s a h : ČÁST OZNAMOVACÍ 6. Úřední sdělení České národní banky ze dne 19. března 2003 k ustanovení 22 odst. 3 zákona č. 21/1992 Sb., o bankách, ve znění

SMĚRNICE INTERNÍHO AUDITU

SMĚRNICE INTERNÍHO AUDITU V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a vyhláškou Ministerstva

SMĚRNICE INTERNÍHO AUDITU V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a vyhláškou Ministerstva

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ

Název: PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ Vnitřní směrnice č.: 3/2012 Obsah: Přílohy: Určena: Vytvořil: Schválil: Postupy zjišťování a řízení střetu zájmů ve Společnosti 1. Formulář evidence poskytnutých investičních

Název: PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ Vnitřní směrnice č.: 3/2012 Obsah: Přílohy: Určena: Vytvořil: Schválil: Postupy zjišťování a řízení střetu zájmů ve Společnosti 1. Formulář evidence poskytnutých investičních

Solvency II: nový právní režim pro pojišťovny

Bulletin BBH Právní aktuality Solvency II: nový právní režim pro pojišťovny březen 2015 Právní aktuality Solvency II Bulletin březen 2015 Strana 2 Obsah 1. Úvod... 2 2. Základní struktura Solvency II...

Bulletin BBH Právní aktuality Solvency II: nový právní režim pro pojišťovny březen 2015 Právní aktuality Solvency II Bulletin březen 2015 Strana 2 Obsah 1. Úvod... 2 2. Základní struktura Solvency II...

auditorských služeb a její postoj k Zelené knize Miroslav Singer guvernér, Rada pro veřejný dohled nad auditem Praha, 31.

ČNB jako uživatel u auditorských služeb a její postoj k Zelené knize Miroslav Singer guvernér, r, Česká národní banka Rada pro veřejný dohled nad auditem Praha, 31. května 2011 Obecný postoj ČNB k auditu

ČNB jako uživatel u auditorských služeb a její postoj k Zelené knize Miroslav Singer guvernér, r, Česká národní banka Rada pro veřejný dohled nad auditem Praha, 31. května 2011 Obecný postoj ČNB k auditu

Částka 6 Ročník Vydáno dne 9. dubna O b s a h : ČÁST OZNAMOVACÍ

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

VYHLÁŠKA ze dne 27. června 2011 o podrobnější úpravě některých pravidel v kolektivním investování

Částka 70 Sbírka zákonů č. 194 / 2011 Strana 2051 194 VYHLÁŠKA ze dne 27. června 2011 o podrobnější úpravě některých pravidel v kolektivním investování Česká národní banka stanoví podle 139 odst. 2 zákona

Částka 70 Sbírka zákonů č. 194 / 2011 Strana 2051 194 VYHLÁŠKA ze dne 27. června 2011 o podrobnější úpravě některých pravidel v kolektivním investování Česká národní banka stanoví podle 139 odst. 2 zákona

Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011

Porada zástupů územních samospráv a jejich úřadů: Systém vnitřního řízení a kontroly Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011 Systém vnitřního řízení a kontroly

Porada zástupů územních samospráv a jejich úřadů: Systém vnitřního řízení a kontroly Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011 Systém vnitřního řízení a kontroly

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Basel II. Ekonomika a finanční řízení bank a finančních institucí 2. 3. ročník letní semestr Přednáška 3-2007

Basel II Ekonomika a finanční řízení bank a finančních institucí 2 3. ročník letní semestr Přednáška 3-2007 Předmětem podnikání bank je riziko, její produkty a služby jsou založeny na přejímání rizik od

Basel II Ekonomika a finanční řízení bank a finančních institucí 2 3. ročník letní semestr Přednáška 3-2007 Předmětem podnikání bank je riziko, její produkty a služby jsou založeny na přejímání rizik od

ZPRÁVA. o ověření roční účetní závěrky Evropského úřadu pro bezpečnost potravin za rozpočtový rok 2015, spolu s odpovědí úřadu (2016/C 449/18)

") 1.12.2016 CS Úřední věstník Evropské unie C 449/97 ZPRÁVA o ověření roční účetní závěrky Evropského úřadu pro bezpečnost potravin za rozpočtový rok 2015, spolu s odpovědí úřadu (2016/C 449/18) ÚVOD 1.

1.12.2016 CS Úřední věstník Evropské unie C 449/97 ZPRÁVA o ověření roční účetní závěrky Evropského úřadu pro bezpečnost potravin za rozpočtový rok 2015, spolu s odpovědí úřadu (2016/C 449/18) ÚVOD 1.

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách (platí od 13. 81. 7. 2017 do 2. 1. 201812. 8. 2017) Ve znění zákona č. 264/1992 Sb., zákona č. 292/1993 Sb., zákona č. 156/1994 Sb., zákona č. 83/1995

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách (platí od 13. 81. 7. 2017 do 2. 1. 201812. 8. 2017) Ve znění zákona č. 264/1992 Sb., zákona č. 292/1993 Sb., zákona č. 156/1994 Sb., zákona č. 83/1995

Riziko a klasifikace finančních rizik

Řízení rizik v odvětvích finančních služeb N_RRFS téma 1 Riziko a klasifikace finančních rizik Cvičení 1 Skupina cfph Zimní semestr 2013 Stručná osnova cvičení N_RRFS 1. Riziko obecně a podnikatelská rizika

Řízení rizik v odvětvích finančních služeb N_RRFS téma 1 Riziko a klasifikace finančních rizik Cvičení 1 Skupina cfph Zimní semestr 2013 Stručná osnova cvičení N_RRFS 1. Riziko obecně a podnikatelská rizika

Podmínky výkonu činnosti v pojišťovnictví a dohled ČNB. Robert Šimek

Podmínky výkonu činnosti v pojišťovnictví a dohled ČNB Robert Šimek Architektura evropské regulace Schéma Lamfalussyho procesu Institucionální uspořádání do 2011 Uspořádání po roce 2011 Základní právní

Podmínky výkonu činnosti v pojišťovnictví a dohled ČNB Robert Šimek Architektura evropské regulace Schéma Lamfalussyho procesu Institucionální uspořádání do 2011 Uspořádání po roce 2011 Základní právní

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ

1. Úvodní ustanovení PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ Investiční a pojišťovací zprostředkovatel JPL SERVIS, s.r.o. (dále jen Společnost ) v souladu se zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu,

1. Úvodní ustanovení PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ Investiční a pojišťovací zprostředkovatel JPL SERVIS, s.r.o. (dále jen Společnost ) v souladu se zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu,

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ 1. Úvodní ustanovení Společnost ADORES centrum pojištění s.r.o. (dále Zprostředkovatel nebo Společnost ) jako investiční zprostředkovatel v souladu se zákonem č. 256/2004 Sb.,

PRAVIDLA ŘÍZENÍ STŘETU ZÁJMŮ 1. Úvodní ustanovení Společnost ADORES centrum pojištění s.r.o. (dále Zprostředkovatel nebo Společnost ) jako investiční zprostředkovatel v souladu se zákonem č. 256/2004 Sb.,

Komerční bankovnictví v České republice

Vysoká škola ekonomická v Praze Komerční bankovnictví v České republice Stanislava Půlpánová 2007 Obsah Obsah Uvod 9 1. Finanční systém 11 1.1 Banky jako součást FSI 11 1.2 Regulace finančního systému

Vysoká škola ekonomická v Praze Komerční bankovnictví v České republice Stanislava Půlpánová 2007 Obsah Obsah Uvod 9 1. Finanční systém 11 1.1 Banky jako součást FSI 11 1.2 Regulace finančního systému

ŘÁDNÁ VALNÁ HROMADA KOMERČNÍ BANKY, a. s., DNE 29. DUBNA 2008 Návrhy usnesení

ŘÁDNÁ VALNÁ HROMADA KOMERČNÍ BANKY, a. s., DNE 29. DUBNA 2008 Návrhy usnesení Usnesení první Valná hromada schvaluje Jednací a hlasovací řád valné hromady Komerční banky, a. s., podle návrhu předloženého

ŘÁDNÁ VALNÁ HROMADA KOMERČNÍ BANKY, a. s., DNE 29. DUBNA 2008 Návrhy usnesení Usnesení první Valná hromada schvaluje Jednací a hlasovací řád valné hromady Komerční banky, a. s., podle návrhu předloženého

Zkušenosti a požadavky dohledu ČNB na interní audit ve světě financí

Zkušenosti a požadavky dohledu ČNB na interní audit ve světě financí Vladimír Tomšík Konference interních auditorů z finanční oblasti Český institut interních auditorů Kongresové centrum ČNB, Praha 4.

Zkušenosti a požadavky dohledu ČNB na interní audit ve světě financí Vladimír Tomšík Konference interních auditorů z finanční oblasti Český institut interních auditorů Kongresové centrum ČNB, Praha 4.

Solventnost II v České republice

Solventnost II v České republice Vladimír Tomšík Viceguvernér, Česká národní banka Výroční shromáždění členů České asociace pojišťoven Praha, 7. dubna 2016 Obsah Vývoj pojistného trhu v roce 2015 Aktuální

Solventnost II v České republice Vladimír Tomšík Viceguvernér, Česká národní banka Výroční shromáždění členů České asociace pojišťoven Praha, 7. dubna 2016 Obsah Vývoj pojistného trhu v roce 2015 Aktuální

Role NKÚ v systému kontrolní činnosti ve veřejné správě. Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012

Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012 Nejvyšší kontrolní úřad v systému kontroly ve veřejné správě Institucionální zajištění kontroly Parlament ČR systém finanční kontroly systém

Ing. Miloslav Kala, viceprezident NKÚ Praha, 11. dubna 2012 Nejvyšší kontrolní úřad v systému kontroly ve veřejné správě Institucionální zajištění kontroly Parlament ČR systém finanční kontroly systém

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ. Ing. Václav Zeman. E-mail: zeman@fbm

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Směrnice k finanční kontrole

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

2/6. 1 Úř. věst. L 158, , s Úř. věst. L 335, , s Úř. věst. L 331, , s

EIOPA16/858 CS Obecné pokyny k usnadnění efektivního dialogu mezi příslušnými orgány vykonávajícími dohled nad pojišťovnami a statutárním auditorem či auditory a auditorskou společností či společnostmi,

EIOPA16/858 CS Obecné pokyny k usnadnění efektivního dialogu mezi příslušnými orgány vykonávajícími dohled nad pojišťovnami a statutárním auditorem či auditory a auditorskou společností či společnostmi,

NAŘÍZENÍ. (Text s významem pro EHP)

") L 167/30 6.6.2014 NAŘÍZENÍ NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) č. 604/2014 ze dne 4. března 2014, kterým se doplňuje směrnice Evropského parlamentu a Rady 2013/36/EU, pokud jde o regulační technické

L 167/30 6.6.2014 NAŘÍZENÍ NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) č. 604/2014 ze dne 4. března 2014, kterým se doplňuje směrnice Evropského parlamentu a Rady 2013/36/EU, pokud jde o regulační technické

Univerzita Karlova. Opatření rektora č. 35/2017

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Česká národní banka stanoví podle 142 zákona č. 284/2009 Sb., o platebním styku, ve znění zákona č. 139/2011 Sb. a zákona č. 420/2011 Sb.

Strana 2618 233 VYHLÁŠKA ze dne 15. října 2014, kterou se mění vyhláška č. 141/2011 Sb., o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu

Strana 2618 233 VYHLÁŠKA ze dne 15. října 2014, kterou se mění vyhláška č. 141/2011 Sb., o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, o. p. s. Seznámíme se i s jednotlivými fázemi auditu od jeho plánování k závěrečnému hodnocení.

1 Anotace předmětu Kontrola a audit v pojišťovnách Předmět spočívá ve výkladu pojetí,vzniku a definice kontroly, externího a interního auditu. Dále je zaměřen na právní úpravu a odpovědnost auditora, chování

1 Anotace předmětu Kontrola a audit v pojišťovnách Předmět spočívá ve výkladu pojetí,vzniku a definice kontroly, externího a interního auditu. Dále je zaměřen na právní úpravu a odpovědnost auditora, chování

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ,

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 7/ Paralelní provázanost na finanční a investiční rizika. Viz prezentace č. 2. BIVŠ, 2015 2 Z obrázku vyplývá, že existuje pět hlavních finančních

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 7/ Paralelní provázanost na finanční a investiční rizika. Viz prezentace č. 2. BIVŠ, 2015 2 Z obrázku vyplývá, že existuje pět hlavních finančních

Zpráva o ověření roční účetní závěrky Evropské agentury pro námořní bezpečnost za rozpočtový rok 2015

Zpráva o ověření roční účetní závěrky Evropské agentury pro námořní bezpečnost za rozpočtový rok 2015 spolu s odpovědí agentury 12, rue Alcide De Gasperi - L - 1615 Luxembourg T (+352) 4398 1 E eca-info@eca.europa.eu

Zpráva o ověření roční účetní závěrky Evropské agentury pro námořní bezpečnost za rozpočtový rok 2015 spolu s odpovědí agentury 12, rue Alcide De Gasperi - L - 1615 Luxembourg T (+352) 4398 1 E eca-info@eca.europa.eu

Solvency II: Pilíř 2. Aby se nic špatného nestalo. kpmg.cz

Solvency II: Pilíř 2 Aby se nic špatného nestalo kpmg.cz Správně nastavené řízení rizik tvoří jeden ze základních požadavků na fungování pojišťovny v rámci nového regulatorního režimu Solvency II. Co všechno

Solvency II: Pilíř 2 Aby se nic špatného nestalo kpmg.cz Správně nastavené řízení rizik tvoří jeden ze základních požadavků na fungování pojišťovny v rámci nového regulatorního režimu Solvency II. Co všechno

Podrobnější vymezení některých požadavků na řízení vybraných rizik

Podrobnější vymezení některých požadavků na řízení vybraných rizik Část 1. Úvěrové riziko Příloha č. 1 A. Obecné požadavky I. Úvěrové riziko a riziko protistrany 1. Poskytování úvěrů je založeno na spolehlivých

Podrobnější vymezení některých požadavků na řízení vybraných rizik Část 1. Úvěrové riziko Příloha č. 1 A. Obecné požadavky I. Úvěrové riziko a riziko protistrany 1. Poskytování úvěrů je založeno na spolehlivých

Šachy interního auditu ve víru legislativních změn Workshop pro veřejnou správu. Novinky v IPPF

Šachy interního auditu ve víru legislativních změn Workshop pro veřejnou správu Novinky v IPPF 13.-14. dubna 2016, Hradec Králové Jana Báčová, Česká národní banka IPPF 2009 vs IPPF 2015 Definice Etický

Šachy interního auditu ve víru legislativních změn Workshop pro veřejnou správu Novinky v IPPF 13.-14. dubna 2016, Hradec Králové Jana Báčová, Česká národní banka IPPF 2009 vs IPPF 2015 Definice Etický

Návrh. VYHLÁŠKA ze dne 2016 o požadavcích na systém řízení

Návrh II. VYHLÁŠKA ze dne 2016 o požadavcích na systém řízení Státní úřad pro jadernou bezpečnost stanoví podle 236 zákona č..../... Sb., atomový zákon, k provedení 24 odst. 7, 29 odst. 7 a 30 odst. 9:

Návrh II. VYHLÁŠKA ze dne 2016 o požadavcích na systém řízení Státní úřad pro jadernou bezpečnost stanoví podle 236 zákona č..../... Sb., atomový zákon, k provedení 24 odst. 7, 29 odst. 7 a 30 odst. 9:

Trvalá postačitelnost pojistného v povinném ručení

Systém řízení postačitelnosti pojistného v povinném ručení Trvalá postačitelnost pojistného v povinném ručení Mgr. Anna Hájková 6. 4. 2018 Obsah Úvod Legislativní požadavky ČNB a její role Systém řízení

Systém řízení postačitelnosti pojistného v povinném ručení Trvalá postačitelnost pojistného v povinném ručení Mgr. Anna Hájková 6. 4. 2018 Obsah Úvod Legislativní požadavky ČNB a její role Systém řízení

Martina Smetanová. Výbory pro audit

Martina Smetanová Výbory pro audit Výbory pro audit Povinnost zřídit výbory pro audit je stanovena zákonem o auditorech Tuto povinnost mají subjekty veřejného zájmu za předpokladu naplnění podmínek stanovených

Martina Smetanová Výbory pro audit Výbory pro audit Povinnost zřídit výbory pro audit je stanovena zákonem o auditorech Tuto povinnost mají subjekty veřejného zájmu za předpokladu naplnění podmínek stanovených

a role účetních, auditorů a daňových poradců Vladimír Králíček katedra finančního účetnictví a auditingu VŠE v Praze

a role účetních, auditorů a daňových poradců Vladimír Králíček katedra finančního účetnictví a auditingu VŠE v Praze Kapitálové společnosti počátek 17. století East India Company 1600, Londýn Holandská

a role účetních, auditorů a daňových poradců Vladimír Králíček katedra finančního účetnictví a auditingu VŠE v Praze Kapitálové společnosti počátek 17. století East India Company 1600, Londýn Holandská

ZPRÁVA. o ověření roční účetní závěrky Evropského monitorovacího centra pro drogy a drogovou závislost za rozpočtový rok 2015, spolu s odpovědí centra

C 449/128 CS Úřední věstník Evropské unie 1.12.2016 ZPRÁVA o ověření roční účetní závěrky Evropského monitorovacího centra pro drogy a drogovou závislost za rozpočtový rok 2015, spolu s odpovědí centra

C 449/128 CS Úřední věstník Evropské unie 1.12.2016 ZPRÁVA o ověření roční účetní závěrky Evropského monitorovacího centra pro drogy a drogovou závislost za rozpočtový rok 2015, spolu s odpovědí centra

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 19. srpna 2016

Třídící znak 2 0 8 1 6 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 19. srpna 2016 k výkonu činnosti na finančním trhu cloud computing I. Účel a vymezení pojmů 1. Účelem tohoto úředního sdělení je informovat

Třídící znak 2 0 8 1 6 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 19. srpna 2016 k výkonu činnosti na finančním trhu cloud computing I. Účel a vymezení pojmů 1. Účelem tohoto úředního sdělení je informovat

Věstník ČNB částka 20/2010 ze dne 30. prosince 2010 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY

Třídící znak 2 3 1 1 0 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 29. prosince 2010 k pravidlům obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Žádost o

Třídící znak 2 3 1 1 0 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 29. prosince 2010 k pravidlům obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Žádost o

OBECNÉ POKYNY K LIMITŮM PRO EXPOZICE VŮČI SUBJEKTŮM STÍNOVÉHO BANKOVNICTVÍ EBA/GL/2015/20 03/06/2016. Obecné pokyny

EBA/GL/2015/20 03/06/2016 Obecné pokyny Limity pro expozice vůči subjektům stínového bankovnictví, které provádějí bankovní činnosti mimo regulační rámec podle čl. 395 odst. 2 nařízení (EU) č. 575/2013

EBA/GL/2015/20 03/06/2016 Obecné pokyny Limity pro expozice vůči subjektům stínového bankovnictví, které provádějí bankovní činnosti mimo regulační rámec podle čl. 395 odst. 2 nařízení (EU) č. 575/2013

s ohledem na Smlouvu o fungování Evropské unie, a zejména na čl. 127 odst. 6 a článek 132 této smlouvy,

L 314/66 1.12.2015 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2015/2218 ze dne 20. listopadu 2015 o postupu při vyloučení předpokladu, že zaměstnanci mají podstatný vliv na rizikový profil dohlížené úvěrové

L 314/66 1.12.2015 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2015/2218 ze dne 20. listopadu 2015 o postupu při vyloučení předpokladu, že zaměstnanci mají podstatný vliv na rizikový profil dohlížené úvěrové