Téma - Rodinný rozpočet

|

|

|

- Jaroslav Zbyněk Hruda

- před 8 lety

- Počet zobrazení:

Transkript

1 Téma - Rodinný rozpočet Obsah multimediálního vzdělávání Typy rozpočtů Co tvoří příjmy a výdaje rodiny 4 fáze života = 4 různé rozpočty Rozpočet ovlivňuje produktový mix Investice do vlastního bydlení O úvěrech Osobní finanční plán Doporučené informační zdroje 1

2 Schéma - Finanční gramotnost strana14 Téma rodinného rozpočtu je v kapitole 3 2

3 Na úvod Rozpočet je obecně seznam veškerých plánovaných příjmů a výdajů. Existuje: Státní rozpočet Obecní rozpočet Rodinný rozpočet (domácí účetnictví) Rozpočet stavby Rozpočet na letní dovolenou atd.

4 Funkce státního rozpočtu Politická funkce státní rozpočet je nástrojem hospodářské politiky ČR Alokační funkce rozděluje peníze do potřebných sfér Příjmy: Daně, cla, sociální pojištění Ostatní příjmy fondy EU Výdaje: Státní správa úřady Důchody, zdravotnictví, školství, kultura Státní zakázky silnice a dálnice Obrana a bezpečnost 4

5 Rodinný rozpočet Je jedním z nástrojů, který napomáhá jednotlivci nebo rodině zvládnout poţadavky na ţivot v ekonomické realitě. Vyjasněný rozpočet vám hlavně napomáhá získat kontrolu nad svou finanční situací, předejít nahromadění dluhů, osobnímu bankrotu a podobným nepříjemnostem. Rozpočet také umoţňuje získat zdroje pro pravidelné spoření, zvládnout nečekané výdaje a vytvořit podmínky pro naplnění budoucích cílů, jako je nové bydlení, koupě automobilu, nebo dovolené 5

6 Jak si vytvořit svůj rozpočet? Stačí nám tužka, papír a kalkulačka, nebo lze použít dostupných počítačových programů. Velmi vhodná je například tabulka v excelu. Postup lze stručně popsat pěti kroky:

7 5 doporučených kroků 1. Krok soupis všech čistých PŘÍJMŮ 2. Krok soupis všech čistých VÝDAJŮ 3. Krok určení, zda příjmy pokrývají stávající výdaje. Základním pravidlem rozpočtu je skutečnost, ţe: peníze, které přicházejí, se musejí rovnat penězům, které jsou utraceny tak vznikne vyrovnaný rozpočet (bez finanční rezervy) Zjistíme, zda jsou peníze akumulovány pro budoucí spotřeby (P > V) nebo jsou vytvářeny dluhy (V > P) zde nastane problém. Musíme některé poloţky zmenšit a minimalizovat, nebo zvýšit své příjmy. 4. Krok přehodnocení a přizpůsobení výdajů 5. Krok aktualizace rozpočtu (doporučení - po uplynutí šesti měsíců)

8 Co tvoří příjmy rodiny? Plat otce, matky, případně dalších členů rodiny, nebo příjmy z podnikání - OSVČ nemá plat Úroky, dividendy Sociální dávky příspěvky na bydlení, dopravu, přídavky na děti, Další nepravidelné příjmy, někdy i dary Struktura příjmů a výdajů jednotlivých domácnosti se značně liší podle různých okolností

9 Co tvoří výdaje rodiny? Bydlení je nejvýznamnější výdajovou poloţkou Jídlo stravování doma i v práci či škole Doprava členů rodiny do školy a zaměstnání Pojištění domácnosti, nemovitosti, povinné ručení a havarijní pojištění, ţivotní pojistka Investice a spoření např. stavební spoření, penzijní spoření rodičů, školné Zábava radosti ţivota, dovolená, sport Úkol: Rozdělte výdaje na nutné a vedlejší, a zdůvodněte proč.

10 Otázky a odpovědi cvičení pro studenty 1. Potřebuji nutně platit předplatné dvou časopisů? Stihnu je vůbec přečíst? 2. Vyplatí se mít auto, které má tak velkou spotřebu? Jaké náklady souvisí s provozem? 3. Nekupuji často věci bez promyšlení souvislostí, spíše na základě okamţitého impulsu neţ skutečné potřeby? 4. Co je třetina poloţek, které můj rozpočet nejvíce zatěţují?

11 Téma na zamyšlení cvičení pro studenty 1. Pokud Váš rozpočet skončí měsíčním přebytkem, navrhněte, co s ním uděláte. 2. Pokud Váš rozpočet skončí schodkem, navrhněte, jak budete situaci řešit. Poznámka: Zde doporučuji klást důraz na roli finanční rezervy, která umoţní pokrýt krátkodobé výkyvy v příjmech a výdajích.

12 Prázdninová brigáda I studenti mají své příjmy a výdaje. Prázdninová brigáda můţe vylepšit váš rozpočet. Chystáte se na brigádu? Jaký typ brigády můţete ve svém okolí absolvovat? Kolik si můţete vydělat? Co si za vydělané peníze koupíte?

13 Prázdninová brigáda I studenti mají své příjmy a výdaje. Prázdninová brigáda můţe vylepšit váš rozpočet. Jak hledat prázdninovou brigádu? Zajímám se ve svém okolí spoluţáci, rodiče. Hledám na webu: sekce brigády Zkušenost z praxe, studenti mají zájem o brigády

14 Pomůcka na zapamatování START S epsat své čisté příjmy T rochu času věnovat shrnutí svých měsíčních výdajů A nalyzovat, zda příjmy pokrývají stávající výdaje R ozumově zváţit a přizpůsobit výdaje T řebaţe vše funguje, čas od času rozpočet přehodnotit

15 Doporučení Rozdělujte vţdy své výdaje na 2 kategorie Nutné (cestovní náklady, nájemné, elektřina, voda...) Zbytné (zábava, jídlo v restauracích, módní oblečení...) Aţ po uhrazení těch nutných, uvaţujete o těch zbytných méně důleţitých.

16 Etapy životního cyklu klienta Zdroj: Filip, M.: Osobní a rodinné bohatství kam s penězi, C.H.Beck,

17 1. Fáze - Nízké úspory a) Dokud vás podporují rodiče V tomto období je váš příjem velice nízký Nemáte potřebu dělat závažnější finanční rozhodnutí b) Mládí a svoboda Váš příjem se stěží vyrovná výdajům, nemáte téměř žádné úspory Finanční rozhodnutí, která musíte dělat, jsou jen krátkodobá (např. financování dovolené, spotřební nákupy, nájem, koupě auta, pořízení hi-fi soupravy apod.)

18 2. Fáze - Výpůjčky c) Mladý bezdětný pár Váš společný příjem nyní poprvé převyšuje vaše výdaje, daří se vytvářet menší úspory Finanční rozhodnutí se vztahují k nákupu domácího vybavení Pořizujete vlastní bydlení s financováním většinou pomocí hypotéky d) Manželský pár s dětmi Váš společný rodinný příjem je sice vyšší, podstatně však vzrostly vaše výdaje, takţe oba finanční toky jsou většinou přibliţně vyrovnané Zlepšujete vybavení domu nebo se stěhujete na lepší adresu Vaše spotřební nákupy se rozšířily o oblečení pro děti, hračky, dětskou výbavu. Lidé v této fázi obvykle uzavírají ţivotní pojistku a pokud ještě nemají - penzijní spoření Další vaše finanční výdaje jsou spojeny s financováním vzdělání a potřeb vašich dětí, které dorostly do školního věku a mohou pravděpodobně jít dál studovat V této fázi je důleţité řízení vašich pasiv - leasingu, úvěrů, hypotéky

19 3. Fáze - Investice e) Prázdné hnízdo Váš společný příjem je nyní výrazně vyšší neţ vaše rodinné výdaje Přebytek finančních prostředků lidé většinou investují do reálných aktiv a cenných papírů Na významu nabývá plánování financí pro váš penzijní věk

20 4. Fáze - Čerpání majetku f) Důchod Váš příjem se s odchodem do důchodu sníţil, převyšují jej vaše výdaje Čerpáte ze svých penzijních úspor Zvyšuje se část výdajů, které věnujete na péči o své zdraví a léky Lidé v tomto období promýšlí a řeší formu dědictví.

21 4. Etapy životního cyklu = různé produkty Zdroj: Filip, M.: Osobní a rodinné bohatství kam s penězi, C.H.Beck,

22 Pohled klienta na produktový mix mzda vzdělání Platební karty Dlouhodobý cíl zdraví Ú V Ě R vklady účet Stavební spoření Zaměstnanecké výhody ztráta dividenda Jak na to? rodina bydlení riziko Cash Back akcie výhra dluhy Koupě pozemku pojištění banka Spoření na důchod leasing investice

23 Obvykle využívané finanční produkty 1. Nízké úspory 2. Výpůjčky 3. Investice spořící produkty 1. fáze 2. fáze spořící produkty spořící produkty spořící produkty bankovní transakce 4. Čerpání majetku bankovní transakce poradenství bankovní transakce (např. stavební spoření) úvěry pojištění úvěry, hypotéka pojištění investice finanční poradenství pojištění penzijní připojištění bankovní transakce investice

24 Produktový mix a produktová logika co klientovi umoţňuje??? kaţdý z uvedených produktů má své limity a současně výhody a nevýhody Finanční produkt _ Pojistný produkt _ Investice (spořící) bezpečí pojistná ochrana výnos / riziko / likvidita Doporučený zdroj:

25 Schéma členění pojistných produktů Více informací najdete na Česká asociace pojišťoven

26 Klesající potřeba pojištění 26

27 Smysl pojištění 27

28 Životní situace Ţivotní situace jsou strukturované popisy řešení úkonů ve vztahu k orgánům veřejné moci. Jednotlivé popisy mají přesně danou strukturu, kterou při zveřejnění zadává a za správnost návodu odpovídá vţdy uvedený zveřejňující subjekt. Záloţky: Rodičovství péče o dítě, rozvod, úmrtí

29 Úmrtí Odchod blízké osoby je vţdy traumatickou událostí, která s sebou bohuţel přináší i řadu praktických starostí. Například jak naloţit s bankovním účtem nebo jinými bankovními produkty, pojistkou, hypotékou apod. Zrušení bankovního účtu: Účet se stává předmětem dědického řízení. Musíme respektovat platnou legislativu, a proto aţ do doby ukončení dědického řízení (nebo pokud nám nedá pokyn notář), banka nemůţe účet automaticky zrušit. Účet tedy funguje i nadále, coţ má své logické i právní opodstatnění. Po smrti majitele účtu se jeho majitelem stává dědic (dědicové) a o zrušení účtu můţe poţádat pouze jeho nový majitel, který je znám aţ podle výsledků dědického řízení.

30 Úmrtí - úvěry U úvěrů hraje roli, zda je k úvěru vázáno víc spoludluţníků či nikoli. Pokud ano, přebírají povinnost hradit splátky úvěru ostatní spoludluţníci (spoludluţník). Pokud byl zesnulý klient jediným majitelem úvěru, povinnost hradit splátky přechází na dědice. U úvěrů platí zásada, ţe dědic odpovídá za dluhy zůstavitele do výše nabytého dědictví. Pokud dědic nechce za dluhy odpovídat, musí odmítnout dědictví jako celek. V případě, ţe bylo k úvěru sjednáno pojištění schopnosti splácet nebo ţivotní pojištění pro případ smrti, nahlásí dědic pojišťovně pojistnou událost.

31 Rozvod Rozvod manţelství je jeden ze způsobů zániku manţelství. Vypořádání společného jmění manţelů (SJM) Bydlení po rozvodu manţelství Výţivné (alimenty) na nezletilého a zletilého potomka Péče o dítě, děti po rozvodu manţelství Všechny výše uvedené skutečnosti ovlivňují zásadně rozpočet rodiny i jednotlivce.

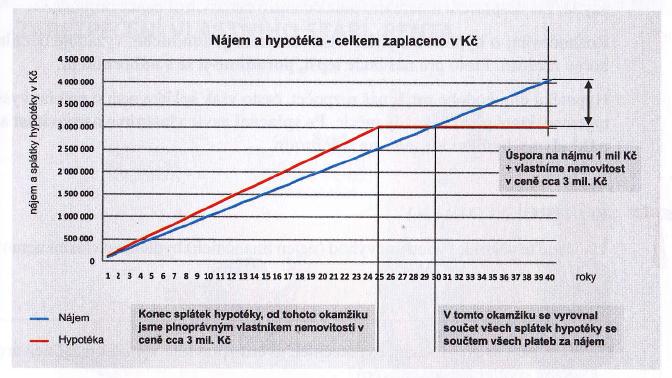

32 Řešení vlastního bydlení

33 Řešení vlastního bydlení Tabulka: Souhrnné údaje Fincentrum Hypoindex listopad 2013 Doba fixace Všechny fixace Fincentrum Hypoindex 3,09 % Průměrná výše hypotéky Kč Měsíční splátka 1 mil. na 20 let Kč Měsíční splátka 1 mil. na 15 let Kč

34 Čerpání úvěru Úvěr na bydlení (str. 40 FG) + MODEL HYPOTEČNÍHO ÚVĚRU B roky D - C 0 C 1 C 2 Fáze úvěru 34

35 Čerpání úvěru MODEL STAVEBNÍHO SPOŘENÍ + B A Fáze spoření Fáze úvěru D roky C 35

36 Práce ve skupinách Diskutujte o výhodách a nevýhodách dvou produktů, které se používají pro investici do vlastního bydlení 1. Stavební spoření je státem podporovaný spořicí produkt. 2. Hypoteční úvěr Vyuţijte těchto informačních zdrojů:

37 Čerpání úvěru Čerpání úvěru Porovnání úvěrů MODEL STAVEBNÍHO SPOŘENÍ MODEL HYPOTEČNÍHO ÚVĚRU A + Fáze spoření - B 0 C Fáze úvěru D roky + - B 0 C D C 1 C 2 Fáze úvěru roky Výhody: Nevýhody: 37

38 Odhad refinančního potenciálu hypoték Rodina, která splácí hypotéku má omezené finanční moţnosti 38

39 Vývoj realitního trhu

40 Nájem versus úvěr 40

41 ČR v číslech bydlení Pořadí Prodejní (realizovaná) cena Kč průměrný plat Kraj v regionu 1 Ústecký Liberecký Karlovarský Moravskoslezský Olomoucký Vysočina Zlínský Plzeňský Královehradecký Jihočeský Středočeský Pardubický Jihmoravský Praha Doba splácení bytu ( v letech) Zdroj: RE/MAX, ČSÚ pozn. Příjem domácnosti je počítán jako dvojnásobek průměrné mzdy v regionu. Náklady na bydlení představují třetinu příjmů domácnosti. V posledních letech je stále větší zájem o byty 2+1 s průměrnou rozlohou okolo 60 metrů čtverečních. Přesně takové poptávají mladé rodiny jako své první vlastní bydlení. Nejrychleji takový byt splatí rodina v Ústeckém kraji. Prodejní cena bytu se zde pohybuje kolem půl milionu korun. Při průměrné mzdě v regionu je rodina, která bude mít dva průměrné příjmy a třetinu dávat na bydlení, schopna byt splatit za pouhé tři roky. 41

42 Téma na zamyšlení Kdyţ se člověk dostane do situace, ţe jeho rozpočet dostane do mínusu, co byste mu poradili? Navrhněte konkrétní opatření

43 Téma na zamyšlení Je moţno doporučit dvě cesty: 1. Získat dodatečný příjem Jednorázový přivýdělek, dlouhodobá brigáda, druhé zaměstnání, výnosnější zaměstnání 2. Sníţit výdaje hledání úspor například v platbách za mobil, energie, pojistky, běţné účty, kratší dovolená Příklad: Nezávislá kalkulačka cen plynu a elektřiny

44 O úvěrech - členění spotřebitelských úvěrů: 1. Podle účelovosti Účelové - jsou poskytnuty přímo na konkrétní předem stanovený účel (např. nákup spotřebního zboţí, automobilu, atd.) Neúčelové - záleţí na klientovi, na co poskytnutý úvěr pouţije. Cenou za nesdělení účelu je vyšší úroková sazba. 2. Podle typu výplaty Hotovostní úvěry - poskytnuté finanční prostředky jsou vyplaceny v hotovosti Bezhotovostní úvěry - peníze jsou zaslány klientovi na vybraný bankovní účet

45 O úvěrech - členění spotřebitelských úvěrů: 3. Podle zajištění Zajištěné úvěry - banka vyţaduje jištění věcí movitou (např. automobilem), či nemovitostí Nezajištěné úvěry - společnosti je poskytují pouze svým nejlepším klientům 4. Podle doby splatnosti a) krátkodobé úvěry do 1 roku b) střednědobé úvěry 1 aţ 3 roky c) dlouhodobé úvěry - hypotéky

46 O úvěrech Za dobrý úvěr lze povaţovat například investici do vlastního bydlení. Nákup zařízení, které mi slouţí k podnikání notebook, účetní SW, investice do vzdělání Základní pravidlo zní věc, kterou si pořizuji na úvěr by měla mít delší ţivotnost neţ dobu splácení Za špatný úvěr leze povaţovat úvěr na vánoční dárky, nebo na dovolenou

47 O úvěrech RPSN versus p.a. Pro vztahování úrokové míry k částem roku se pouţívají zkratky: p. a. per annum - ročně p. s. per semestre - pololetně p. q. per quartale - čtvrtletně p. m. per mensem - měsíčně p. sept. per septimanam - týdně p. d. per diem denně RPSN Roční procentní sazba nákladů udává procenta z dluţné částky, které musí spotřebitel zaplatit za období jednoho roku v souvislosti s úvěrem či půjčkou, jejich správou a dalšími výdaji spojenými s jejich čerpáním, tedy veškeré náklady, které jsou s tou kterou půjčkou spojeny. Úrok ukazuje pouze a jen cenu vypůjčených peněz, nejsou v něm tedy zahrnuty ostatní náklady.

48 O úvěrech Odborníci z Univerzity Karlovy a poradenské společnosti EEIP a.s. ve spolupráci s projektem Navigátor bezpečného úvěru představili stejnojmennou studii pro rok Jejím hlavním cílem je analyzovat trh spotřebitelských úvěrů, poskytnout spotřebitelům průvodce při výběru úvěrové společnosti, a dát srozumitelný návod pro odlišení bezpečného a rizikového poskytovatele úvěru. Zdroj:

49 O úvěrech Studie identifikuje bezpečné věřitele, ale také predátory.

50 50

51 Refinancování úvěru cesta ke snížení zadlužení Refinancování úvěrů: Je-li zákazník nespokojený s podmínkami své současné půjčky, nebo našel-li na trhu lepší a pro něj výhodnější nabídku půjčky, můţe tuto svízelnou situaci vyřešit prostřednictvím operace refinancování půjček. Ta spočívá v přesunu půjčky od jednoho věřitele k druhému. Refinancování spotřebitelského úvěru zabere pár desítek minut času, ušetřit přitom můţete i tisíce či desetitisíce.

52 Registry dlužníků Uvěrové registry jsou standardním nástrojem pro posuzování bonity a rizika nesplácení úvěrových produktů klientů. Registry obsahují pozitivní i negativní informace o bonitě, důvěryhodnosti a platební morálce klientů. 1. Centrální registr úvěrů (CRÚ) je informační systém, který soustřeďuje informace o úvěrových závazcích fyzických osob podnikatelů a právnických osob. Garantem projektu a dalšího rozvoje systému CRÚ je Česká národní banka Společnost CRIF Czech Credit Bureau, a.s. je zakladatelem Bankovního a Nebankovního registru v České republice. 2. Bankovní registr klientských informací - Na Vítězné pláni 1719/4, Praha 4 3. Nebankovní registr klientských informací Na Vítězné pláni 1719/4, Praha 4 4. Sdruţení SOLUS - Sdruţení na Ochranu Leasingu Uvěrů a Spotřebitelům Antala Staška 510/38, Praha 4

53 Základní princip osobního finančního plánu (str. 115 FG) 1. ANALÝZA AKTIVA/PASIVA, CASH FLOW 2. FINANČNÍ PLÁN ANALÝZA 1 3. REALIZACE 4 4. REVIZE

Podezřelé super výhodné nabídky")

54 Pozor na (str. 156 FG) Podezřelé super výhodné nabídky Neznámé společnosti Nigerijské dopisy Pákové produkty Finanční žraloky Pyramidové hry Obrana = zdravý rozum!!! 54

55 měsíční investice v Kč Faktor času při investování Cíl: v 60 letech 5 milionů Kč 27,330 8,489 1,432 3, věk, kdy začnete investovat Zdroj: Osobní a rodinné bohatství. Kam s penězi. Miloš Filip "Historie ukazuje, ţe pro investiční úspěch je potřebný čas, nikoli časování trhu. citát - John M. Templeton 55

56 Práce ve skupinách Diskutujte o tom, jaký typ bydlení byste si chtěli v budoucnu pořídit. Byt, dům, město, příměstská oblast, venkov Jaká cesta vede k vašemu cíli? Jak nákladný je váš cíl a co proto bude třeba z vaší strany učinit? Jak to ovlivní váš budoucí rozpočet? 56

57 Co znamenají 3 pilíře důchodového systému I. pilíř (pay as you go PAYG) Administruje: ČSSZ Celkové pojistné: 28% Od

58 ČR v číslech důchody Výdaje domácností důchodců v letech 1993 a 2011: Výdaje/Rok 1993 v Kč 1993 v % 2000 v Kč 2000 v % 2011 v Kč 2011 v % Potraviny a nealko nápoje , , Bydlení, voda, energie, paliva , , ,8 Alkohol a tabák 113 3, , Zdraví 38 1, , ,2 Odívání a obuv 151 5, , ,8 Bytové vybavení 167 5, , ,1 Stravování a ubytování 67 2, , ,6 Doprava , ,7 Telekomunikace a pošty 42 1, , ,8 Rekreace a kultura 219 7, , ,3 Vzdělávání ,1 Ostatní zboží a služby 114 3, , ,1 Jiná vydání , , ,4 Celkem Kč 100 % Kč 100 % Kč 100 % Zdroj: publikace Vývoj vybraných ukazatelů ţivotní úrovně v ČR v letech 1993 aţ

59

60 Svět vkladů a úvěrů 60

61 MOTTO: I malá půjčka může vést k exekuci majetku. Česká národní banka se tématu Osobní finanční plán věnuje podrobně zde: ky/ A. analyzujeme B. plánujeme C. realizujeme D. kontrolujeme

62 Pro výuku mohu doporučit: Děti a peníze vhodné pro ZŠ Kdy děti začínají chápat hodnotu peněz? Video ČNB - I malá půjčka můţe vést k exekuci... nance/videa/index.html 62

63 Pro výuku mohu doporučit: Internetové zdroje: financni-gramotnost-deti-se-uci-tvorit-rozpocetrodiny-na-pet-let 63

64 Pro výuku mohu doporučit: Internetové zdroje:

65 Zajímavá literatura Více informací o knihách naleznete zde: 65

Finanční gramotnost pro SŠ -4. modul Rodinný rozpočet

Modul č. 4 Ing. Miroslav Škvára O rozpočtu: Jak na to Rozpočet Rozpočetje obecně seznam veškerých plánovaných příjmů a výdajů. Existuje: Státní rozpočet Obecní rozpočet (domácí účetnictví) Rozpočet stavby

Modul č. 4 Ing. Miroslav Škvára O rozpočtu: Jak na to Rozpočet Rozpočetje obecně seznam veškerých plánovaných příjmů a výdajů. Existuje: Státní rozpočet Obecní rozpočet (domácí účetnictví) Rozpočet stavby

Finanční gramotnost Workshop Produktový mix Lektor: Ing. Miroslav Škvára www.skvara.cz Obsah 2. workshopu Na úvod otázka jaká znáte finanční produkty Obsah 2. workshopu Svět peněz je nepřehledný Jak se

Finanční gramotnost Workshop Produktový mix Lektor: Ing. Miroslav Škvára www.skvara.cz Obsah 2. workshopu Na úvod otázka jaká znáte finanční produkty Obsah 2. workshopu Svět peněz je nepřehledný Jak se

Rodinný rozpočet Přehled příjmů Seznam výdajů Porovnání příjmů a výdajů Přehodnocení a přizpůsobení výdajů Aktualizace rozpočtu

= plán finančního hospodaření domácnosti jeho vytvoření vede: ke kontrole finanční situace rodiny ke snížení rizika zbytečných výdajů ke snížení rizika případného zadlužování k nalezení zdrojů pro rezervy

= plán finančního hospodaření domácnosti jeho vytvoření vede: ke kontrole finanční situace rodiny ke snížení rizika zbytečných výdajů ke snížení rizika případného zadlužování k nalezení zdrojů pro rezervy

Implementace finanční gramotnosti ve školní praxi. Analýza priorit cílů a jejich realizace při sestavování osobního finančního plánu

Implementace finanční gramotnosti ve školní praxi Digitální podoba e learningové aplikace 0 (vyuka.iss cheb.cz) Analýza priorit cílů a jejich realizace při sestavování osobního finančního plánu Ing. Radmila

Implementace finanční gramotnosti ve školní praxi Digitální podoba e learningové aplikace 0 (vyuka.iss cheb.cz) Analýza priorit cílů a jejich realizace při sestavování osobního finančního plánu Ing. Radmila

Pracovní list. Workshop: Finanční trh, finanční produkty

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Zjednodušený Finanční plán rychlý návod

Zjednodušený Finanční plán rychlý návod Osobní údaje Jméno klienta Nemusí se nutně jednat o celé jméno klienta (z důvodů diskrétnosti) Doporučujeme používat pouze křestní jméno nebo zkratku jméno klienta

Zjednodušený Finanční plán rychlý návod Osobní údaje Jméno klienta Nemusí se nutně jednat o celé jméno klienta (z důvodů diskrétnosti) Doporučujeme používat pouze křestní jméno nebo zkratku jméno klienta

OSOBNÍ FINANCE. Mgr. Ing. Šárka Dytková

OSOBNÍ FINANCE Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

OSOBNÍ FINANCE Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

Finanční gramotnost pro ZŠ Životní etapy z pohledu financí

Životní etapy Dětství a dospívání (0-25 let) Mladší produktivní věk (25-50 let) Pozdější produktivní věk (50-75 let) Čas odpočinku (75- ) Životní etapy I. Dětství a dospívání Podpora rodičů zajištění Velice

Životní etapy Dětství a dospívání (0-25 let) Mladší produktivní věk (25-50 let) Pozdější produktivní věk (50-75 let) Čas odpočinku (75- ) Životní etapy I. Dětství a dospívání Podpora rodičů zajištění Velice

Průběžné výsledky 3. ročníku Soutěže Finanční gramotnost. Školní kola. Partneři:

Průběžné výsledky 3. ročníku Soutěže Finanční gramotnost Školní kola 3. ročník Soutěže Finanční gramotnost 2011/2012 - výsledky školních kol Rozdělení žáků respondentů dle jednotlivých krajů: Výsledek

Průběžné výsledky 3. ročníku Soutěže Finanční gramotnost Školní kola 3. ročník Soutěže Finanční gramotnost 2011/2012 - výsledky školních kol Rozdělení žáků respondentů dle jednotlivých krajů: Výsledek

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ PRODUKTY. pracovní list k tématu. Individuální práce. A) Práce v hodině

Práce v hodině") pracovní list k tématu FINANČNÍ PRODUKTY Individuální práce A) Práce v hodině Úkol č. 1: Určete, co z uvedených pojmů jsou finanční produkty. Jaké finanční instituce je nabízejí? Úkol č. 2: Doplňte vynechaná

pracovní list k tématu FINANČNÍ PRODUKTY Individuální práce A) Práce v hodině Úkol č. 1: Určete, co z uvedených pojmů jsou finanční produkty. Jaké finanční instituce je nabízejí? Úkol č. 2: Doplňte vynechaná

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

RODINNÝ ROZPOČET. Střední odborná škola a Gymnázium Staré Město. Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace

Osobní finance. a společenskovědní seminář

Osobní finance Občanská nauka Občanská nauka a společenskovědní seminář Zhodnocování finančních prostředků (od r. 2011 pojištění bankovních vkladů ů do výše 100 000 EUR) Běžný účet základní nástroj hotovostního

Osobní finance Občanská nauka Občanská nauka a společenskovědní seminář Zhodnocování finančních prostředků (od r. 2011 pojištění bankovních vkladů ů do výše 100 000 EUR) Běžný účet základní nástroj hotovostního

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Jak si vybudovat finanční historii a finanční gramotnost

Jak si vybudovat finanční historii a finanční gramotnost Konference: Finanční gramotnost v praxi Konferenční centrum City Na Strži 1702/65, Praha 4 Agenda Registry klientských informací Úvod Jak registry

Jak si vybudovat finanční historii a finanční gramotnost Konference: Finanční gramotnost v praxi Konferenční centrum City Na Strži 1702/65, Praha 4 Agenda Registry klientských informací Úvod Jak registry

CZ.1.07/1.4.00/21.1920

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Osobní finance 2 Ročník: Identifikace materiálu: Jméno autora: Předmět:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Osobní finance 2 Ročník: Identifikace materiálu: Jméno autora: Předmět:

Finanční gramotnost pro školy. Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK

Finanční gramotnost pro školy Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK r. 2012 1. Zlatá pravidla Pokud chcete dosáhnout finanční nezávislosti, musíte plánovat, být disciplinovaní a rozhodnuti ovládat

Finanční gramotnost pro školy Senior lektoři: Karel KOŘENÝ Petr PAVLÁSEK r. 2012 1. Zlatá pravidla Pokud chcete dosáhnout finanční nezávislosti, musíte plánovat, být disciplinovaní a rozhodnuti ovládat

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Anotace kurzů jsou součástí emailu. Propagační materiály by Vám byly dodány v případě projeveného zájmu.

Vážená paní starostko, dovolujeme si Vám nabídnout možnost vzdělávání obyvatel Vaší obce. Vzdělávání pro Vaše občany, které nabízíme, je pro účastníky bezplatné, neboť je financováno z Evropských sociálních

Vážená paní starostko, dovolujeme si Vám nabídnout možnost vzdělávání obyvatel Vaší obce. Vzdělávání pro Vaše občany, které nabízíme, je pro účastníky bezplatné, neboť je financováno z Evropských sociálních

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO155

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO155

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ. Ing. Václav Zeman. E-mail: zeman@fbm

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Číslo: 01_voborilova. Téma: Hospodaření domácnosti. Ročník: 8. Autorka: Mgr. Ivana Vobořilová. Finanční vzdělávání na základních školách v České Lípě

Anotace: Žák se seznámí s pojmem rodinný rozpočet, definuje složky rozpočtu domácnosti, uvede příklady výdajových i příjmových položek, vysvětlí pojmy schodkový rozpočet, vyrovnaný rozpočet, přebytkový

Anotace: Žák se seznámí s pojmem rodinný rozpočet, definuje složky rozpočtu domácnosti, uvede příklady výdajových i příjmových položek, vysvětlí pojmy schodkový rozpočet, vyrovnaný rozpočet, přebytkový

FINANČNÍ MATEMATIKA Základní pojmy od P do Z. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

ÚVĚRY A PŮJČKY. Integrovaná střední škola, Hlaváčkovo nám. 673, Slaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Moderní žena myslí na budoucnost. Jan Diviš Kateřina Dalecká

Moderní žena myslí na budoucnost Jan Diviš Kateřina Dalecká Na úvod pár zajímavých statistik Data z r. 2004 Naděje dožití věk Muži Ženy 30 43,66 49,67 40 34,21 39,92 50 25,32 30,51 60 17,59 21,64 - střední

Moderní žena myslí na budoucnost Jan Diviš Kateřina Dalecká Na úvod pár zajímavých statistik Data z r. 2004 Naděje dožití věk Muži Ženy 30 43,66 49,67 40 34,21 39,92 50 25,32 30,51 60 17,59 21,64 - střední

Spotřebitelské úvěry. určeny na nepodnikatelské účely, např.:

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Desková Finanční svoboda

Desková Finanční svoboda Metodická příručka pro učitele UKÁZKA KFP Kořený Fichtner Pavlásek, s.r.o. vzdělávací instituce akreditovaná MŠMT ČR Jak vyučovat finanční gramotnost poutavě a zábavně akreditovaný

Desková Finanční svoboda Metodická příručka pro učitele UKÁZKA KFP Kořený Fichtner Pavlásek, s.r.o. vzdělávací instituce akreditovaná MŠMT ČR Jak vyučovat finanční gramotnost poutavě a zábavně akreditovaný

OBSAH TÉMATU FINANČNÍ PRODUKTY FINANČNÍ PRODUKTY SPOTŘEBITELSKÝ ÚVĚR 8.1.2011 ÚVĚROVÉ FINANČNÍ PRODUKTY ÚVĚROVÉ FINANČNÍ PRODUKTY

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola. Bankovní domy komerční banky, spořitelny + test

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Výhody poradce Money Plus +

PRESENTÁTOR Popis práce finančního trenéra Sociální dávky při pracovní neschopnosti, Půjčky vs. Investice, Financování bydlení a Finanční svoboda Výhody poradce Money Plus + penzijní fond hypotéka leasing

PRESENTÁTOR Popis práce finančního trenéra Sociální dávky při pracovní neschopnosti, Půjčky vs. Investice, Financování bydlení a Finanční svoboda Výhody poradce Money Plus + penzijní fond hypotéka leasing

Optimální půjčka vám umožní získat i neúčelovou část použitelnou na jakékoli nepodnikatelské účely.

POTŘEBUJI PŮJČIT Jestliže potřebujete rychle půjčit finanční prostředky a hledáte solidního partnera, pak jste v Modré pyramidě na správné adrese. Díky půjčkám z naší nabídky si můžete jednoduše a bez

POTŘEBUJI PŮJČIT Jestliže potřebujete rychle půjčit finanční prostředky a hledáte solidního partnera, pak jste v Modré pyramidě na správné adrese. Díky půjčkám z naší nabídky si můžete jednoduše a bez

aby finančně zabezpečil sebe a svou rodinu v současné společnosti a aktivně vystupoval na trhu finančních produktů a služeb

5SVD2 3. PREZENTACE FINANČNÍ GRAMOTNOST Finanční gramotnost je soubor znalostí, dovedností a hodnotových postojů občana nezbytných k tomu, aby finančně zabezpečil sebe a svou rodinu v současné společnosti

5SVD2 3. PREZENTACE FINANČNÍ GRAMOTNOST Finanční gramotnost je soubor znalostí, dovedností a hodnotových postojů občana nezbytných k tomu, aby finančně zabezpečil sebe a svou rodinu v současné společnosti

Spoluprace v oblasti financování bydlení

Spoluprace v oblasti financování bydlení 1 Společnost Top Consultant s.r.o. se zabývá finančním plánováním pro privátní a korporátní klientelu. Dále pak zprostředkováním investičních, pojistných a úvěrových

Spoluprace v oblasti financování bydlení 1 Společnost Top Consultant s.r.o. se zabývá finančním plánováním pro privátní a korporátní klientelu. Dále pak zprostředkováním investičních, pojistných a úvěrových

PODMÍNKY A RIZIKA PŘI ZÍSKÁVÁNÍ PŮJČEK II.

II. Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2

II. Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2

Finanční gramotnost. Aktivity projektu Rozšíření služeb pro rodinu v centru Břežánek jsou. lektor: Mgr. Jana Soukupová kontakt:

Finanční gramotnost lektor: Mgr. Jana Soukupová kontakt: soukupjanina@gmail.com Aktivity projektu Rozšíření služeb pro rodinu v centru Břežánek jsou podpořeny z dotačního programu Rodina Peníze HOTOVOST

Finanční gramotnost lektor: Mgr. Jana Soukupová kontakt: soukupjanina@gmail.com Aktivity projektu Rozšíření služeb pro rodinu v centru Břežánek jsou podpořeny z dotačního programu Rodina Peníze HOTOVOST

PŮJČKY - pokračování

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční gramotnost zaměstnance.

Finanční gramotnost zaměstnance Rozsah a cíl kurzu Rozsah: 2 bloky (dny) po 8 hodinách, tj. 16 hodin celkem (dle přání je možno rozdělit do více bloků např. po 4 hodinách) Cíl kurzu: Účastníci si osvojí

Finanční gramotnost zaměstnance Rozsah a cíl kurzu Rozsah: 2 bloky (dny) po 8 hodinách, tj. 16 hodin celkem (dle přání je možno rozdělit do více bloků např. po 4 hodinách) Cíl kurzu: Účastníci si osvojí

Rodinný rozpočet. - na základě pojištění - nemocenská. - důchod. - státní politiky zaměstnanosti. - dávky státní sociální podpory

Rodinný rozpočet Doporučený postup: 1. Sepsat všechny čisté příjmy domácnosti (rodiny) 2. Sepsat seznam všech měsíčních výdajů 3. Porovnat rozdíl mezi příjmy a výdaji Příjmy: - plat,mzda (na základě pracovního

Rodinný rozpočet Doporučený postup: 1. Sepsat všechny čisté příjmy domácnosti (rodiny) 2. Sepsat seznam všech měsíčních výdajů 3. Porovnat rozdíl mezi příjmy a výdaji Příjmy: - plat,mzda (na základě pracovního

FINANČNÍ ŘEŠENÍ VAŠICH ŽIVOTNÍCH SITUACÍ PŘINÁŠEJÍ PODÍLOVÉ FONDY Z NABÍDKY SPOLEČNOSTI

VAŠICH ŽIVOTNÍCH SITUACÍ PŘINÁŠEJÍ PODÍLOVÉ FONDY Z NABÍDKY SPOLEČNOSTI www.mojeinvestice.cz Pro Váš domov Ať již nemovitost vlastníte, nebo se na to právě chystáte, dříve či později zjistíte, že vlastnictví

VAŠICH ŽIVOTNÍCH SITUACÍ PŘINÁŠEJÍ PODÍLOVÉ FONDY Z NABÍDKY SPOLEČNOSTI www.mojeinvestice.cz Pro Váš domov Ať již nemovitost vlastníte, nebo se na to právě chystáte, dříve či později zjistíte, že vlastnictví

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

1. vlastní firma využívá trvale 2. cizí musí časem vracet (splácet) jiným subjektům ( bankám dodavatelům apod)

jiným subjektům ( bankám dodavatelům apod)") Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

POSKYTOVÁNÍ ÚVĚRŮ OBCEMI SVÝM OBČANŮM

SVAZ MĚST A OBCÍ ČESKÉ REPUBLIKY POSKYTOVÁNÍ ÚVĚRŮ OBCEMI SVÝM OBČANŮM Dotazníkové šetření V Praze, březen 2017 Obsah ZÁKLADNÍ IDENTIFIKACE OBCÍ POČET ZÚČASTNĚNÝCH OBCÍ DLE KRAJŮ... 2 ZÁKLADNÍ IDENTIFIKACE

SVAZ MĚST A OBCÍ ČESKÉ REPUBLIKY POSKYTOVÁNÍ ÚVĚRŮ OBCEMI SVÝM OBČANŮM Dotazníkové šetření V Praze, březen 2017 Obsah ZÁKLADNÍ IDENTIFIKACE OBCÍ POČET ZÚČASTNĚNÝCH OBCÍ DLE KRAJŮ... 2 ZÁKLADNÍ IDENTIFIKACE

Investování volných finančních prostředků

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

půjčka ihned mini golf. cz půjčka bb expres půjčka ge money inzerce půjček udělám na studium poctivé půjčky pujcky bez registru a poplatku poštovní

půjčka ihned mini golf. cz půjčka bb expres půjčka ge money inzerce půjček udělám cokoliv pujcky ihned na ruku smart půjčka kalkulačka americká půjčka nejlevnější konsolidace půjček trh půjček inzerce

půjčka ihned mini golf. cz půjčka bb expres půjčka ge money inzerce půjček udělám cokoliv pujcky ihned na ruku smart půjčka kalkulačka americká půjčka nejlevnější konsolidace půjček trh půjček inzerce

336 hod. nízká. http://www.vmonline.cz

Metadata průzkumu FINANČNÍ GRAMOTNOST Autoři průzkumu: - tým VMonline - Šetření: 8. - 22.10. 2011 Délka průzkumu: 336 hod. Počet respondentů: 82/ validních 61 Vypovídací hodnota: nízká Počet otázek: 20

Metadata průzkumu FINANČNÍ GRAMOTNOST Autoři průzkumu: - tým VMonline - Šetření: 8. - 22.10. 2011 Délka průzkumu: 336 hod. Počet respondentů: 82/ validních 61 Vypovídací hodnota: nízká Počet otázek: 20

RODINNÝ ROZPOČET (FINANČNÍ GRAMOTNOST)

") Název pomůcky Klíčová slova Autoři Časový rámec Cílová skupina RODINNÝ ROZPOČET (FINANČNÍ GRAMOTNOST) Příjmy, výdaje, investice, rozpočet Veronika Hudská, Denisa Podešvová 1 vyučovací hodina (45 minut)

Název pomůcky Klíčová slova Autoři Časový rámec Cílová skupina RODINNÝ ROZPOČET (FINANČNÍ GRAMOTNOST) Příjmy, výdaje, investice, rozpočet Veronika Hudská, Denisa Podešvová 1 vyučovací hodina (45 minut)

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost.

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Zásady standardu finanční gramotnosti

Zásady standardu finanční gramotnosti 1. východiska revize a. stávající standard finanční gramotnosti b. standardy OECD/INFE c. slovenský standard d. nové skutečnosti na finančním trhu e. vyšší vyspělost

Zásady standardu finanční gramotnosti 1. východiska revize a. stávající standard finanční gramotnosti b. standardy OECD/INFE c. slovenský standard d. nové skutečnosti na finančním trhu e. vyšší vyspělost

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %.

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %. Bankomat (ATM) je peněžní výdajový automat sloužící pro výplatu hotovosti prostřednictvím

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %. Bankomat (ATM) je peněžní výdajový automat sloužící pro výplatu hotovosti prostřednictvím

Úvěrový proces. Ing. Dagmar Novotná. Obchodní akademie, Lysá nad Labem, Komenského 1534

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

HOR_62_INOVACE_8.ZSV.19.notebook. September 04, 2013

HOR_62_INOVACE_8.ZSV.19 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 2. 2013 Základy společenský věd 8. ročník; Finanční produkty 1 Výukový materiál je připraven pro 8. ročník s využitím interaktivní

HOR_62_INOVACE_8.ZSV.19 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 2. 2013 Základy společenský věd 8. ročník; Finanční produkty 1 Výukový materiál je připraven pro 8. ročník s využitím interaktivní

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

DOTAZNÍK BONITY KLIENTA (START-UP)

") DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba (podnikatel) IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO

DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba (podnikatel) IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO

VÝUKOVÝ MATERIÁL. Materiály pro 2. - 3. ročník učebních oborů Občanská nauka, Ekonomie Metodický list. Identifikační údaje školy

VÝUKOVÝ MATERIÁL Identifikační údaje školy Číslo projektu Název projektu Číslo a název šablony Autor Tematická oblast Číslo a název materiálu Anotace Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková

VÝUKOVÝ MATERIÁL Identifikační údaje školy Číslo projektu Název projektu Číslo a název šablony Autor Tematická oblast Číslo a název materiálu Anotace Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková

Rozpočet domácnosti VY_32_ INOVACE_06_115

STŘEDNÍ ŠKOLA STAVEBNÍ A TECHNICKÁ Ústí nad Labem, Čelakovského 5, příspěvková organizace Páteřní škola Ústeckého kraje Rozpočet domácnosti VY_32_ INOVACE_06_115 Projekt MŠMT Název projektu školy Registrační

STŘEDNÍ ŠKOLA STAVEBNÍ A TECHNICKÁ Ústí nad Labem, Čelakovského 5, příspěvková organizace Páteřní škola Ústeckého kraje Rozpočet domácnosti VY_32_ INOVACE_06_115 Projekt MŠMT Název projektu školy Registrační

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Učební osnovy předmětu Finanční gramotnost

Příloha k ŠVP ZV č. 2 Učební osnovy předmětu Finanční gramotnost Název školního vzdělávacího programu: Škola v pohybu - Školní vzdělávací program pro základní vzdělávání, č. j. ZŠZH 287/2016 Škola: Základní

Příloha k ŠVP ZV č. 2 Učební osnovy předmětu Finanční gramotnost Název školního vzdělávacího programu: Škola v pohybu - Školní vzdělávací program pro základní vzdělávání, č. j. ZŠZH 287/2016 Škola: Základní

Pasivní služby stavební a penzijní pojištění

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

DŮCHODOVÁ REFORMA START 2013

DŮCHODOVÁ REFORMA START 2013 PROČ? 2012: 1důchodce = 1,8 ekonomicky aktivních 2050: 1 důchodce = 1,2 ekonomicky aktivních Schodek důchodového účtu v roce 2012 = 45 mld. Kč 95 % příjmů důchodců je tvořeno

DŮCHODOVÁ REFORMA START 2013 PROČ? 2012: 1důchodce = 1,8 ekonomicky aktivních 2050: 1 důchodce = 1,2 ekonomicky aktivních Schodek důchodového účtu v roce 2012 = 45 mld. Kč 95 % příjmů důchodců je tvořeno

- o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

NEUTRÁCÍME DOMA VÍCE, NEŽ VYDĚLÁVÁME?

NEUTRÁCÍME DOMA VÍCE, NEŽ VYDĚLÁVÁME? Plán vyučovací hodiny (č. 2) TÉMA VYUČOVACÍ HODINY: Neutrácíme doma více, než vyděláváme? VĚK ŽÁKŮ: využití podle úrovně žáků (doporučení 6. až 8. třída) ČASOVÁ DOTACE:

NEUTRÁCÍME DOMA VÍCE, NEŽ VYDĚLÁVÁME? Plán vyučovací hodiny (č. 2) TÉMA VYUČOVACÍ HODINY: Neutrácíme doma více, než vyděláváme? VĚK ŽÁKŮ: využití podle úrovně žáků (doporučení 6. až 8. třída) ČASOVÁ DOTACE:

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.4.00/21.3665 Šablona: III/2 č. materiálu: VY_32_INOVACE_406 Jméno autora: Ing. Soňa Hanáková Třída/ročník:

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.4.00/21.3665 Šablona: III/2 č. materiálu: VY_32_INOVACE_406 Jméno autora: Ing. Soňa Hanáková Třída/ročník:

Vymezení klasifikace hlavních skupin domácností ohrožených finanční nedostupností bydlení z důvodu hospodářské krize

Vymezení klasifikace hlavních skupin domácností ohrožených finanční nedostupností bydlení z důvodu hospodářské krize Martina Mikeszová Oddělení socioekonomie bydlení A09101 Aktivita se soustředí na zmapování

Vymezení klasifikace hlavních skupin domácností ohrožených finanční nedostupností bydlení z důvodu hospodářské krize Martina Mikeszová Oddělení socioekonomie bydlení A09101 Aktivita se soustředí na zmapování

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

FINANČNÍ MATEMATIKA Základní pojmy od A do O. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

Dotazník Osobní finanční plán. Diskrétní

Dotazník Osobní finanční plán Diskrétní Osobní informace Celá jména Klient Partner/ka Pohlaví muž žena muž žena Rodné číslo Datum narození / / / / Rodinný stav svobodn(ý/á) rozvoden(ý/á) ženat(ý/á) vdov(ec/a)

Dotazník Osobní finanční plán Diskrétní Osobní informace Celá jména Klient Partner/ka Pohlaví muž žena muž žena Rodné číslo Datum narození / / / / Rodinný stav svobodn(ý/á) rozvoden(ý/á) ženat(ý/á) vdov(ec/a)

REKLAMNÍ NABÍDKA. 1. Údaje o věřiteli spotřebitelského úvěru. 2. Popis základních vlastností spotřebitelského úvěru. 1.1 Věřitel

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

Škola finanční gramotnosti. Jak správně na rodinné finance Jak se správně pojistit a proč Jak správně na dluhy Jak na důchodovou reformu

Škola finanční gramotnosti Jak správně na rodinné finance Jak se správně pojistit a proč Jak správně na dluhy Jak na důchodovou reformu Jak správně na rodinné finance Co se dneska dozvíme Jak na rodinný

Škola finanční gramotnosti Jak správně na rodinné finance Jak se správně pojistit a proč Jak správně na dluhy Jak na důchodovou reformu Jak správně na rodinné finance Co se dneska dozvíme Jak na rodinný

DOTAZNÍK BONITY KLIENTA (START-UP)

") DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba podnikatel IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO klienta

DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba podnikatel IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO klienta

Nedejte šanci drahým a nevýhodným úvěrům

Nedejte šanci drahým a nevýhodným úvěrům Finanční gramotnost v praxi Praha, 26/5/2011 Autor: Ing. Pavel Voříšek Česká spořitelna v 1.0 18/5/2011 Obsah RPSN: Jak jednoduše srovnávat různé úvěry?» Poskytovatelé

Nedejte šanci drahým a nevýhodným úvěrům Finanční gramotnost v praxi Praha, 26/5/2011 Autor: Ing. Pavel Voříšek Česká spořitelna v 1.0 18/5/2011 Obsah RPSN: Jak jednoduše srovnávat různé úvěry?» Poskytovatelé

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

VÝCHOVA K OBČANSTVÍ. Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti.

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Současná teorie finančních služeb cvičení č. 1. 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Příloha č. 1. Finanční gramotnost. Č.j.: ZŠKAP/0173/2013. Praktické činnosti, 6. ročník. Očekávané výstupy Žák:

Příloha č. 1 Finanční gramotnost Č.j.: ZŠKAP/0173/2013 Praktické činnosti, 6. ročník - vysvětlí pojmy domácnost, majetek, příjmy a výdaje, rozpočet Domácnost a rozpočet OSV rozvoj schopností poznávání

Příloha č. 1 Finanční gramotnost Č.j.: ZŠKAP/0173/2013 Praktické činnosti, 6. ročník - vysvětlí pojmy domácnost, majetek, příjmy a výdaje, rozpočet Domácnost a rozpočet OSV rozvoj schopností poznávání

Osobní údaje Klient Martina Plánovací. Váš financní trenér. Financní bilance. Deti. Príjmy - celkové

Dobrý den, v rukou držíte financní plán, který Vám má ukázat cestu ke splnení Vašich životních cílu. Vycházeli jsme z dukladné analýzy Vašich príjmu, výdaju a plánu, které chcete v budoucnu uskutecnit.

Dobrý den, v rukou držíte financní plán, který Vám má ukázat cestu ke splnení Vašich životních cílu. Vycházeli jsme z dukladné analýzy Vašich príjmu, výdaju a plánu, které chcete v budoucnu uskutecnit.

finanční gramotnost základy

finanční gramotnost základy Komplexní řešení sociální exkluze osob z vyloučených lokalit, zejména předdůchodového věku z důvodu předlužení, včetně nástrojů prevence, aneb Cesta z českých dluhů a hájů.

finanční gramotnost základy Komplexní řešení sociální exkluze osob z vyloučených lokalit, zejména předdůchodového věku z důvodu předlužení, včetně nástrojů prevence, aneb Cesta z českých dluhů a hájů.

Žádost o spotřebitelský úvěr

Žádost o spotřebitelský úvěr 1. Základní informace o žadateli o úvěr Jméno a příjmení, titl.: Identifikační číslo: Adresa trvalého pobytu, PSČ: Rodné číslo: Druh a číslo průkazu totožnosti: Státní příslušnost:

Žádost o spotřebitelský úvěr 1. Základní informace o žadateli o úvěr Jméno a příjmení, titl.: Identifikační číslo: Adresa trvalého pobytu, PSČ: Rodné číslo: Druh a číslo průkazu totožnosti: Státní příslušnost:

Shrnutí hlavních výstupů z měření finanční gramotnosti obyvatel ČR

Shrnutí hlavních výstupů z měření finanční gramotnosti obyvatel ČR Ing. Dušan Hradil sekce Finanční trh Ministerstvo financí Tisková konference k projektu Měření finanční gramotnosti obyvatel ČR 3. prosince

Shrnutí hlavních výstupů z měření finanční gramotnosti obyvatel ČR Ing. Dušan Hradil sekce Finanční trh Ministerstvo financí Tisková konference k projektu Měření finanční gramotnosti obyvatel ČR 3. prosince

Digitální učební materiál Číslo projektu CZ.1.07/1.5.00/34.0061 Označení materiálu

Digitální učební materiál Číslo projektu CZ.1.07/1.5.00/34.0061 Označení materiálu Název školy Autor Tematická oblast Ročník Anotace Metodický pokyn Zhotoveno VY_61_INOVACE_FG.1.06 Integrovaná střední

Digitální učební materiál Číslo projektu CZ.1.07/1.5.00/34.0061 Označení materiálu Název školy Autor Tematická oblast Ročník Anotace Metodický pokyn Zhotoveno VY_61_INOVACE_FG.1.06 Integrovaná střední

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.4.00/21.3665 Šablona: III/2 č. materiálu: VY_32_INOVACE_415 Jméno autora: Třída/ročník: Ing. Soňa Hanáková

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.4.00/21.3665 Šablona: III/2 č. materiálu: VY_32_INOVACE_415 Jméno autora: Třída/ročník: Ing. Soňa Hanáková

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

OTÁZKY K PROCVIČOVÁNÍ I.

Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

Obsah přednášky. Východiska a pozadí fungování islámských bank Jednotlivé techniky používané v IB Platební styk Poskytování úvěrů Závěr

Blanka Křížová Obsah přednášky Východiska a pozadí fungování islámských bank Jednotlivé techniky používané v IB Platební styk Poskytování úvěrů Závěr Islámské bankovnictví: východiska šaria = svatý zákon

Blanka Křížová Obsah přednášky Východiska a pozadí fungování islámských bank Jednotlivé techniky používané v IB Platební styk Poskytování úvěrů Závěr Islámské bankovnictví: východiska šaria = svatý zákon

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník)

") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

Finance na internetu

2.5.33 Finance na internetu Předpoklady: 020532 Pedagogická poznámka: Snad nic nezastarává tak rychle jako hodiny připravené na využití internetu. Tato hodina zachycuje situaci k 6. 2. 2017. Další aktualizace

2.5.33 Finance na internetu Předpoklady: 020532 Pedagogická poznámka: Snad nic nezastarává tak rychle jako hodiny připravené na využití internetu. Tato hodina zachycuje situaci k 6. 2. 2017. Další aktualizace

INFORMACE PRO SPOTŘEBITELE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

Gymnázium K. V. Raise, Hlinsko, Adámkova 55

OPAKOVÁNÍ A 1. Napiš 3 funkce peněz: 2. Doplň druh peněz: mince z drahých kovů, jejich nominální hodnota byla kryta drahým kovem, z něhož byly vyrobeny mince z obecných kovů (mosaz, hliník, ), od 18. století

OPAKOVÁNÍ A 1. Napiš 3 funkce peněz: 2. Doplň druh peněz: mince z drahých kovů, jejich nominální hodnota byla kryta drahým kovem, z něhož byly vyrobeny mince z obecných kovů (mosaz, hliník, ), od 18. století