Doručování a spis podle daňového řádu

|

|

|

- Nela Staňková

- před 6 lety

- Počet zobrazení:

Transkript

1 Doručování a spis podle daňového řádu

2

3 Při doručováním je nutné: 1. Nastavit administrativní činnost správce daně (procesně) 2. Dodržet zásadu hospodárnosti a procesní ekonomie 3. Zefektivnit práci na úřadech 4. Zkrátit lhůty v daňovém řízení 5. Dodržet zákonný postup 6. Seznámit adresáta s písemností 7. Prokázat doručení písemnosti

4 Volba doručení - Rozhodnutí o volbě formy doručování je závislé na obsahu a povaze písemnosti (rozhodnutí x upozornění na daňový nedoplatek) - Na technickém vybavení adresáta písemnosti (datová schránka x písemně) - Hospodárnost doručení (doporučeně x hromadným předpisným seznamem) - Zákonný postup

5 Obyčejná zásilka odst. 3 DŘ Podle 573 Občanského zákoníku se má za to, že došlá zásilka odeslaná s využitím provozovatele poštovních služeb došla třetí pracovní den po odeslání.

6 Přednostní doručování 39 odst. 1 - Příslušnou úřední osobou při ústním jednání nebo při jiném úkonu - Elektronicky do datové schránky

7 Z důvodové zprávy: Přestože myšlenka obdobného sjednocení na poli klasického doručování listinných dokumentů zatím nenalezla patřičné odezvy, zohledňuje text návrhu daňového řádu standardy obvyklé pro oblast doručování podle jiných právních předpisů s tím, že zachovává specifika správy daní (např. doručování hromadným předpisným seznamem).

8 Při ústním jednání nebo při jiném úkonu: - Ústní jednání probíhá při nejrůznějším postupech a činnostech - Mělo by jít o vzájemné jednání pokud se jedná o doručování - Předání v rámci protokolu - Předání písemnosti stvrzením převzetí na kopii dokumentu - Kdekoli je adresát písemnosti zastižen (místní šetření)

9 Elektronicky: - Podle zákona 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů - Datovou schránkou (musí být zprovozněna) - Doručeno při přihlášení oprávněné osoby do DS - Nepřihlásí se po 10 dnech doručeno fikcí - I když konec lhůty připadne na sobotu, neděli nebo svátek (Podle rozsudku NSS čj. 5 Afs 76/ ).

10 Z důvodové zprávy: V případě elektronické komunikace je tak předpokládáno užití zákona č 300/2008 Sb., o elektronické komunikaci a autorizované konverzi dokumentů, připraveného v rámci e-governmentu, s cílem sjednotit tuto oblast pro všechny orgány veřejné moci včetně soudů.

11 1 Afs 86/ Jestliže tedy na straně jedné je nutno trvat na tom, aby bylo řádně doručováno, neboť v opačném případě účastníci řízení mohou být výrazně dotčeni na svých právech, na straně druhé nelze přijmout formalistický přístup těchto účastníků. 1Afs 148/ Je-li totiž adresát s obsahem písemnosti obeznámen, potom otázka, zda bylo doručení vykonáno předepsaným způsobem, nemá význam. Nedodržení normy tedy samo o sobě neznamená, že se doručení musí opakovat, rozhodující je, zda se daná písemnost dostala do rukou adresáta.

12 Další doručení - Není-li možné doručení dle 39 odst. 1, pak: a) Prostřednictvím provozovatelem poštovních služeb b) Úřední osobou určenou pro doručování c) Jiným orgánem, o němž to stanoví zákon

13 Prostřednictvím provozovatelem poštovních služeb - Více provozovatelů je jich celkem 25 ( atelu-poskytujicich-nebo-zajistujicich-postovni-služby) - Uzavření poštovní smlouvy doručování podle daňového řádu ( 39 odst. 3)

14 Prostřednictvím provozovatelem poštovních služeb Pro správné doručení je nutné dodržet zákonný postup, především pak: - 44 doručování fyzickým osobám - 45 doručování právnickým osobám - 46 uložení písemnosti

15 Jak pošta doručuje: Adresát neznámý, Na adrese se nezdržuje, Odstěhoval se, Nemá domovní schránku Adresa je sídlem Městského úřadu

16 Vyhláška 464/2012 o stanovení specifikace jednotlivých základních služeb a základních kvalifikačních požadavků na jejich poskytování 13 Úřední doručování písemnosti Základní služby umožní zejména dodání do vlastních rukou, dodání do vlastních rukou výhradně jen adresáta, poskytnutí dodejky, lhůty pro uložení poštovní zásilky a vyloučení změny místa a vyloučení změny místa dodání, a to podle požadavků podle jiných právních předpisů upravující pravidla pro úřední doručování písemností, zejména v trestním, správním, daňovém a soudním řízení Například: Zákon č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů, Zákon č.99/1963 Sb., občanský soudní řád, ve znění pozdějších předpisů, Zákon č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, Zákon č. 141/1961 Sb., o trestním řízení soudním (trestní řád), ve znění pozdějších předpisů

17 Vážení, v Poštovních podmínkách České pošty, s.p., v příloze č. 7 Vyhláška č. 464/2012 Sb. ze dne , části druhé technická specifikace základních služeb, 13 se zavazujete doručovat dle zákona č. 280/2009 Sb., daňový řád. Doručování dle daňového řádu se řídí 39 a násl. V 44 doručování fyzickým osobám je v odst. 4 uvedeno:. Nebyl-li adresát písemnosti, která má být doručena do vlastních rukou, na adrese pro doručování zastižen, písemnost se uloží a adresát se vhodným způsobem upozorní, aby si ji ve lhůtě 10 dnů vyzvedl. Uložení písemnosti řeší 46 odst. 1 písmeno b) daňového řádu a v odstavci 2 téhož paragrafu je mimo jiné uvedeno, jak a kam se vkládá upozornění na uložení písemnosti. celé znění na

18 Úřední osobou pověřenou doručováním - Úřední osoba - 12 odst. 2, s pověřením o doručování (vedoucí, tajemník) - Využití při doručování v rámci menší obce (efektivita a hospodárnost) - Doručování na vlastní ohlašovnu (rychlost a hospodárnost) oznámení o uložení písemnosti

19 Jiný orgán, o němž to stanoví zákon - Vězeňská služba - Zařízení pro výkon ústavní nebo ochranné výchovy - Územní vojenské správy - Celní správa - Policejní orgány - Ne městská policie

20 Vadné doručení? - Písemně místo datovou schránkou - Na jinou adresu - Jiná osoba než úřední Podstatné je doručení písemnosti, nikoli naplnění formální náležitosti doručování - 1Afs 86/ , 1 Afs 148/ , 1 As 90/

21 Jaká obálka?

22 Doručování do vlastních rukou - Doručují se písemnosti, pokud je den doručení rozhodný pro začátek běhu lhůty stanovené právním předpisem nebo rozhodnutím správce daně; - Stanoví-li tak zákon nebo tak určí správce daně ( 40) - Písemnost určená do vlastních rukou adresáta se doručuje přímo adresátovi ( 44 odst. 4)

23 Modrá obálka Podle zákonné dikce se písemnost doručovaná do vlastních rukou doručuje přímo adresátovi. Je otázkou, zda adresát má možnost si zvolit tzv. zmocněnce. Takový postup sice není zákonem upraven, leč je souladný se zásadou součinnosti. Z tohoto důvodu by neměl být z doručování vyloučen. Proto modrá je dobrá, ale pozor vzor pro daňový řád (poučení podle daňového řádu)

24 Doručování do vlastních rukou Příklady, kdy zákon stanoví doručení do vlastních rukou: - 100/1 Předvolání - 186/2 Vyrozumění poddlužníka o právní moci exekučního příkazu - 196/1 Dražební vyhláška (pouze někomu) - 223/5 Rozhodnutí o odvolání proti rozhodnutí o příklepu

25 Doručování do vlastních rukou Ústavní soud IV ÚS 591/99 Ukládá-li zákon doručení do vlastních rukou, je třeba mít takové doručení za bezpečně prokázáno, neboť teprve v návaznosti na tento moment se odvíjí i možnost účastníka domáhat se stanoveným postupem svého práva

26 Doručování do vlastních rukou Rozsudek KS v HK 31 Ca 85/ K prokázání, že písemnost byla řádně doručena, postačí, aby správce daně doložil, že konkrétní zásilku identifikovanou číslem jednacím předal k poštovní přepravě a pošta potvrdila a doložila kopiemi svých evidencí, že tato zásilka byla vydána adresátovi, který se prokázal občanským průkazem a převzetí potvrdil svým podpisem.

27 Doručování zástupci Má-li osoba, které je písemnost doručována, zástupce, doručují se písemnosti tomuto zástupci, a to v rozsahu jeho oprávnění k zastupování. Má-li osoba, jejíž poměry jsou doručovanou písemností dotčeny, vykonat něco osobně, doručuje se písemnost jí i jejímu zástupci. Dnem doručení rozhodným pro počátek běhu lhůty je při souběžném doručování této osobě i jejímu zástupci den doručení písemnosti, který nastane později ( 41)

28 Doručování zástupci Ústavní soud IV ÚS 293/03 Byla-li v daňovém řízení udělena plná moc pouze pro zastupování v odvolacím řízení, nelze ji považovat za plnou moc udělenou pro celé řízení

29 Doručování zástupci Nejvyšší správní soud 2 Afs 202/ Pokud správce daně obdržel omezenou plnou moc teprve po vydání a odeslání platebních výměrů, avšak ještě před jejich doručení daňovému subjektu, zvolenému zástupci se již tyto výměry nedoručují.

30 Doručování zástupci Krajský soud v Brně 29 Ca 15/98 Má-li daňový subjekt v daňovém řízení zástupce neomezenou plnou moc, doručuje se písemnost pouze tomuto zástupci Další judikatura: 1 Afs 85/ ; 1 As 4/

31 Doručování prostřednictvím datové schránky - Upřednostnění Zpřístupněná datová schránka Doručeno při přihlášení oprávněné osoby do DS Nepřihlásí se po 10 dnech doručeno fikcí, i když konec lhůty připadne na sobotu, neděli nebo svátek (Podle rozsudku NSS čj. 5 Afs 76/ ) - Další judikatura: NSS 9Afs 28/ ; NSS 7 Afs 46/ , 5 Afs 48/

32 Doručování prostřednictvím zásilky Osobě, které je písemnost doručována, nebo jejímu zástupci, nebo jejímu zástupci pro správu daní (dále jen adresát ), jakož i tomu, kdo písemnost za adresáta přijímá, lze písemnost doručit v bytě, v místě podnikání, na pracovišti nebo kdekoli, kde bude zastižen

33 Doručování prostřednictvím zásilky - Významný a často používaný způsob doručování - Byt, přechodné ubytování, pracoviště, místo podnikání - Právnická osoba = zastižení fyzické osoby oprávněné jednat kdekoli, kde bude zastižen - Úřední osoba = Oprávnění zjišťovat totožnost osoby, které se doručuje

34 Doručování fyzickým osobám - 44/1 1. Požádá správce daně o doručování na jinou adresu 2. Adresa místa pobytu fyzické osoby 3. na adresu evidovanou v informačním systému evidence obyvatel, na kterou jí mají být doručovány písemnosti 4. na adresu jejího bydliště v cizině

35 Doručování fyzickým osobám - 44/1 Adresa evidovaná v informačním systému - 10/1 zákona č. 133/2000 Sb., o evidenci obyvatel - Místem trvalého pobytu se rozumí adresa pobytu občana v České republice, která je vedena v základním registru obyvatel ve formě referenční vazby označen číslem popisným nebo evidenčním, popřípadě orientačním číslem a který je určen pro bydlení, ubytování nebo individuální rekreaci (dále jen objekt ). V případech stanovených tímto zákonem může být místem trvalého pobytu sídlo ohlašovny.

36 Trvalý pobyt Místem trvalého pobytu občana v době jeho narození nebo v době nabytí právní moci rozhodnutí soudu o osvojení nezletilého je místo trvalého pobytu jeho matky nebo osvojitelky. Nemá-li matka nebo osvojitelka na území České republiky trvalý pobyt nebo není-li matka nebo osvojitelka občanem, je místem trvalého pobytu dítěte v době jeho narození nebo v době nabytí právní moci rozhodnutí soudu o osvojení nezletilého místo trvalého pobytu otce nebo osvojitele. Získá-li občan státní občanství České republiky určením otcovství, je místem jeho trvalého pobytu trvalý pobyt otce v době nabytí státního občanství.

37 Trvalý pobyt V případě, že nelze zjistit místo trvalého pobytu občana podle odstavce 3 (předcházející snímek), rozumí se místem trvalého pobytu tohoto občana sídlo ohlašovny, v jejímž územním obvodu se občan narodil, nebo sídlo zvláštní matriky v případě, že se narodil v cizině; obdobně se postupuje také v případech, kdy žena s trvalým pobytem na území České republiky, která porodila dítě, jež je občanem České republiky, písemně požádá o utajení své osoby v souvislosti s porodem.

38 Doručování jinam: Na písemnou žádost občana lze v evidenci obyvatel vést též údaj o adrese, na kterou mu mají být doručovány písemnosti podle zvláštního právního předpisu. Nebo na adresu jejího bydliště v cizině

39 Doručování fyzickým osobám - 44/1 Doručení na ohlašovnu NSS 2 2 As 28/ Ve prospěch stěžovatele nelze ničeho dovodit ani ze skutečnosti, že adresa ( ) je adresou ohlašovny. Je sice logické, že osoby s takovým trvalým pobytem na daném místě fakticky nebydlí, ovšem je jejich zájmem, aby sledovaly doručování na danou adresu, zejména za situace, kdy vedou správní řízení, v němž nepožádali o doručování na jinou možnou adresu.

40 Doručování fyzickým osobám - 44/1 Adresa evidovaná v informačním systému - 10b/1 zákona č. 133/2000 Sb., o evidenci obyvatel - Místem trvalého pobytu se rozumí adresa pobytu občana v České republice, která je vedena v základním registru obyvatel ve formě referenční vazby (kódu adresního místa) na referenční údaj o adrese v základním registru územní identifikace, adres a nemovitostí, kterou si občan zvolí zpravidla v místě, kde má rodinu, rodiče, byt nebo zaměstnání. Občan může mít jen jedno místo trvalého pobytu, a to v objektu, který je podle zvláštního právního předpisu označen číslem popisným nebo evidenčním, popřípadě orientačním číslem a který je určen pro bydlení, ubytování nebo individuální rekreaci (dále jen objekt ). V případech stanovených tímto zákonem může být místem trvalého pobytu sídlo ohlašovny.

41 Doručování fyzickým osobám - 44/2 a 3 Pro doručování písemností, které souvisí s podnikatelskou činností fyzické osoby, se obdobně použije ustanovení o doručování právnickým osobám. Není-li fyzická osoba jako podnikatel zapsána ve veřejném rejstříku, doručuje se jí na adresu jejího místa pobytu. Pokud fyzická osoba požádá správce daně o doručování na jinou adresu v České republice, doručuje se písemnost na tuto adresu. Judikatura: 1 As 90/ jiná adresa

42 Doručování fyzickým osobám - 44/4 Písemnost určená do vlastních rukou adresáta, se doručuje přímo adresátovi. Nebyl-li adresát písemnosti, která má být doručena do vlastních rukou, na adrese pro doručování zastižen, písemnost se uloží a adresát se vhodným způsobem upozorní, aby si ji ve lhůtě 10 dnů vyzvedl.

43 V souvislosti s novelou zák. 133/2000 Sb., o evidenci obyvatel a rodných číslech a o změně některých zákonů (zákon o evidenci obyvatel), ve znění pozdějších předpisů, který nabyl účinnosti od je třeba upozornit na nový 10c, který stanoví cit.: 10c Ohlašovna, v jejímž sídle má fyzická osoba trvalý pobyt, zajistí vhodné místo, kde bude možné uložit oznámení o uložení zásilky a výzvu s poučením28). 28) Například 23 zákona č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů, 46 zákona č. 280/2009 Sb., daňový řád

44 Doručování fyzickým osobám - 44/4 Uložení provozovatel poštovních služeb, správce daně nebo jiný orgán Související ustanovení: - 46 postup při uložení zásilky - 47/1 účinky doručení v případě převzetí 47/2 účinky doručení v případě nepřevzetí 47/3 účinky doručení v případě odmítnutí převzetí - 47/5 a 6 další postup při nevyzvednutí

45 Doručování fyzickým osobám - 44/5 - Postup u písemností, které se nedoručují do vlastních rukou, ale jejíž převzetí má být potvrzeno adresátem. - Buď přímo adresátovi nebo jiné vhodné fyzické osobě, která se na adrese pro doručování nebo v její blízkosti zdržuje a s převzetím souhlasí - Ne náhodný kolemjdoucí, ale osoba s přímým vztahem k adresátovi (příbuzný, soused apod.) - Jen ojedinělé případy

46 Doručování fyzickým osobám - 44/6 - Postup u písemností, které se nedoručují do vlastních rukou nebo jejíž převzetí nemá být potvrzeno adresátem. - Lze doručit vhození do domovní nebo jiné adresátem užívané schránky - Na jiné vhodné místo - 153/3 upozornění na daňový nedoplatek

47 Doručování právnickým osobám - 45; 45/1 - Pokud se nebude doručovat do datových schránek, pak na adresu zapsanou v obchodním nebo jiném veřejném rejstříku - Právnické osobě se doručuje na adresu jejího sídla. - Zahraniční právnické osobě se doručuje na adresu pobočky nebo jiné organizační složky jejího obchodního závodu zřízené v České republice, týká-li se písemnost činnosti této pobočky nebo jiné organizační složky.

48 Doručování právnickým osobám - 45/2 - Pokud právnická osoba požádá správce daně o doručování na jinou adresu v České republice, doručuje se písemnost na tuto adresu. - Judikatura přednostní doručování právnickým osobám prostřednictví datové schránky - 1 As 90/ Teprve v případě, že písemnost není možné doručit do datové schránky účastníka řízení, resp. Jeho zástupce, je možné doručovat ji prostřednictvím provozovatele poštovních služeb, a to prioritně na adresu, kterou si účastník řízení zvolí ( 19 odst. 3 SŘ).

49 Doručování právnickým osobám - 45/3 - Je-li adresátem právnická osoba, je oprávněna písemnost převzít osoba oprávněná jednat jménem této právnické osoby. Písemnost, která není určena do vlastních rukou, se může doručit kterémukoliv zaměstnanci právnické osoby nebo jiné vhodné fyzické osobě, která se v místě doručení nebo jeho blízkém okolí zdržuje, pokud souhlasí s tím, že odevzdá písemnost adresátovi.

50 Doručování právnickým osobám - 45/3 Související ustanovení - 24/2 statutární orgán a další osoby oprávněné jednat za právnickou osobu - 24/3 možnost pověřit zaměstnance, který má zmocnění převzít písemnost - 25 ustanovení zástupce - Judikatura 8 Afs 25/ oprávněná osoba k převzetí písemnosti

51 Doručování právnickým osobám - 45/4 - Uložení písemnosti v případě, že se nepodařilo doručit - Lhůta 10 dní a uloženo u doručovatele - Proč nebylo doručeno se nezkoumá - Nebylo-li vyzvednuto v úložní době je možné doručit na adresu fyzické osoby, která je oprávněna jednat jménem právnické osoby - Doručení fyzické osobě nemá vliv na účinky doručení fikcí právnické osobě - Vhodné na toto fyzickou osobu upozornit

52 Doručování právnickým osobám další související judikatura - NSS 8 Afs 47/ převzetí jiné než oprávněné osoby jednající jménem právnické osoby - NSS 2 Afs 40/ osoba, která za právnickou osobou vyzvedává poštu, podepisuje se svým jménem a používá razítka je předpoklad že je pověřena právnickou osobou - NSS 2 Afs 89/ doručení fikcí při dovolené jednatelem

53 Doručování právnickým osobám v likvidaci - Nastupuje likvidátor, ale ten není daňovým subjektem - Dále se doručuje do datové schránky či na sídlo společnosti nikoli na adresu či do datové schránky likvidátora - Judikatura NS 29 Odo 5/2001 jednání likvidátora je přičítáno jednání společnosti, proto doručování má být na sídlo společnosti, nikoli na adresu likvidátora.

54 Doručování do zahraničí zákon č. 164/2013 Sb. Zákon o mezinárodní spolupráci při správě daní a o změněn dalších souvisejících zákonů Evropská unie, státy dohody Kontaktní místo může dožádat kontaktní místo jiného státu o doručení rozhodnutí nebo jiné písemnosti týkající se daní. Toto doručení se považuje za doručení podle daňového řádu. V žádosti uvede kontaktní místo předmět rozhodnutí nebo jiné písemnosti, jméno a místo pobytu, obchodní firmu nebo název a sídlo adresáta, další informace potřebné k jeho identifikaci a případné další údaje potřebné k účinnosti doručení.

55 Úřední kontaktní orgán (1) Generální finanční ředitelství vykonává působnost ústředního kontaktního orgánu. (2) Ústřední kontaktní orgán zajišťuje komunikaci s kontaktními místy jiného státu. (3) Ústřední kontaktní orgán vede seznam kontaktních orgánů a tento seznam zveřejňuje na svých internetových stránkách. (4) Ústřední kontaktní orgán může převzít vyřízení žádosti o poskytnutí mezinárodní spolupráce, i když je k jejímu vyřízení příslušný kontaktní orgán. O tomto postupu uvědomí tento kontaktní orgán a informuje dožadující kontaktní místo jiného státu.

56 Mimo evropskou unii V případě doručování do zahraničí (mimo Evropskou unii) bude správce daně využívat pravděpodobně následující postup: V případě neznámého pobytu adresáta se bude doručovat veřejnou vyhláškou. Je-li místo pobytu adresáta v zahraničí známo, správce daně ustanoví daňovému subjektu zástupce ve smyslu ust. 26 odst. 1 písm. e) daňového řádu.

57 Uložení písemnosti 46/1 - Písemnost se ukládá a) u správce daně, jehož písemnost se doručuje ( 39/2b), nebo u správce daně, který byl o doručení dožádán ( 17 - dožádání), nebo b) u provozovatele poštovních služeb, jestliže se doručuje jeho prostřednictvím ( 39/2a)

58 Uložení písemnosti 46/2 V upozornění na uložení písemnosti, které se vkládá do domovní nebo jiné adresátem užívané schránky nebo na jiné vhodné místo, se adresát vyzve k převzetí písemnosti a dále se v něm uvede označení správce daně, jehož písemnost je doručována, komu je doručováno, kde a od kterého dne a v jakých hodinách je písemnost připravena k vyzvednutí; současně se adresát písemně poučí o právních důsledcích jejího nevyzvednutí (vzor VIP sekci, modrá obálka dle DŘ).

59 Uložení písemnosti 46/3 Bez předchozího pokusu o doručení lze písemnost uložit, pokud adresát požádá předem písemně toho, kdo písemnost doručuje nebo jehož prostřednictvím se písemnost doručuje, o ukládání písemností. - Měl by písemně požádat nejen provozovatele poštovních služeb, ale i správce daně, neboť i jeho prostřednictvím se doručuje - Je nutné oznámit uložení neboť lhůty běží právě od oznámení o uložení písemnosti

60 Uložení písemnosti 46 judikatura - Nález Ústavního soudu II. ÚS 23/03 striktní trvání na dodržení všech zákonných podmínek pro fikci doručení - NSS 2 Afs 158/ Správce daně nese důkazní břemeno k prokázání doručení fakticky či fikcí

61 Účinky doručení 47/1 - Ustanovení 47 vlastně shrnuje účinky doručení podle 39/2 - Písemnost, která se doručuje do vlastních rukou nebo jejíž převzetí má být potvrzeno adresátem, je doručena okamžikem převzetí zásilky, která obsahuje doručovanou písemnost, adresátem nebo jinou osobou oprávněnou k převzetí písemnosti podle zákona. - Ideální a prokazatelný stav pro doručování

62 Účinky doručení 47/2 - Nevyzvedne-li si adresát uloženou písemnost ve lhůtě 10 dnů od jejího uložení, považuje se písemnost posledním dnem této lhůty za doručenou, i když se adresát o uložení nedozvěděl. - Pozor na pravidla počítání času kontrolovat po provozovateli poštovních služeb ( 33/4) Připadne-li poslední den lhůty na sobotu, neděli nebo svátek, je posledním dnem lhůty nejblíže následující pracovní den; to neplatí, jde-li o lhůtu kratší než jeden den.

63 Účinky doručení 47/2 judikát - NS 2 Cdo 1383/97- Případná ztráta písemného uvědomění o uložení zásilky na poště, bylo-li doručeno do sféry ovládané adresátem, tedy např. do jeho byť společné poštovní schránky, jde na vrub adresáta - NSS 2 2 As 28/ Ve prospěch stěžovatele nelze ničeho dovodit ani ze skutečnosti, že adresa ( ) je adresou ohlašovny. Je sice logické, že osoby s takovým trvalým pobytem na daném místě fakticky nebydlí, ovšem je jejich zájmem, aby sledovaly doručování na danou adresu, zejména za situace, kdy vedou správní řízení, v němž nepožádali o doručování na jinou možnou adresu.

64 Účinky doručení 47/3 - Odepře-li adresát písemnost přijmout, považuje se tato písemnost za doručenou dnem, kdy bylo její přijetí odepřeno, a písemnost se vrátí správci daně; současně se adresát poučí o právních důsledcích odepření součinnosti. Není-li možné pro odepření součinnosti písemné poučení předat, lze je zanechat v domovní nebo jiné adresátem užívané schránce anebo na jiném vhodném místě.

65 Účinky doručení 47/4 - Pokud je doručovaná písemnost uložena u provozovatele poštovních služeb, uvědomí tento neprodleně odesílajícího správce daně o marném uplynutí úložní lhůty.

66 Účinky doručení 47/5 - Písemnosti, u nichž marně uplynula lhůta pro jejich vyzvednutí, vhodí osoba provádějící doručení do domovní nebo jiné adresátem užívané schránky, ledaže to správce daně předem vyloučí. Není-li takové schránky, nebo je-li tento způsob seznámení adresáta s obsahem písemnosti správcem daně vyloučen, písemnost se vrátí odesílajícímu správci daně. - Pozor na postup správce daně - Rozpor zda vhodit do schránky nebo nevhodit

67 NSS ze dne , č. j. 2 As 165/ [13] Stěžovateli tak nelze přisvědčit, že vložení písemnosti do schránky adresáta není podmínkou doručení písemnosti fikcí dle ust. 24 odst. 1 správního řádu. Vložení do schránky nutnou podmínkou účinnosti fikce doručení zásadně je, avšak tato podmínka může být splněna i s menší časovou prodlevou (v řádu jednotek dní) od konce úložní doby. Jen výjimečně vložení do schránky nutnou podmínkou účinnosti doručení fikcí nebude. V první řadě půjde o situaci, že doručení nebude možné pro existenci objektivní překážky na straně osoby, které má být doručeno, přesněji řečeno na straně adresy, kam se doručuje. Není-li na této adrese schránka, kam by bylo možno zásilku vhodit, nelze po doručujícím orgánu požadovat, aby ji do neexistující schránky vhodil. Dalším důvodem výjimky je, že správní orgán vyloučí vhození do schránky. K tomu může ovšem přistoupit jen výjimečně, existují-li k takovému kroku závažné a skutkově 4 substancované důvody na straně toho, komu je doručováno;

68 NSS ze dne , č. j. 4 As 158/ Ostatně s vložením do domovní schránky správní řád žádné účinky nespojuje, nýbrž byla-li zásilka, kterou se nepodařilo jejímu adresátu fyzicky předat, uložena, nastává tzv. fikce doručení posledním dnem 10-ti denní úložní lhůty, nikoliv až vložením písemnosti do domovní schránky. Vložení má význam pouze informační a zvyšuje se jím pravděpodobnost, že se adresát písemnosti po uplynutí úložní lhůty skutečně dozví, jaká písemnost mu byla na základě právní fikce doručena. Z hlediska účinků doručení fikcí tedy následné vložení písemnosti, po marném uplynutí úložní doby, do domovní schránky nemá jakýkoliv právní význam.

69 Účinky doručení 47/5 důvodová zpráva V odstavci 5 je uveden další postup doručovatele písemnosti, u níž nastala fikce doručení podle odstavce 2, jinými slovy, písemnost nebyla v úložní lhůtě adresátem vyzvednuta. Pokud správce daně, o jehož písemnost se jedná, tento postup předem nevyloučí (např. pro technické problémy v místě doručování či jiné riziko, že se zásilka dostane do nepovolaných rukou) a pokud se na daném místě nalézá vhodná domovní či obdobná schránka,

70 Účinky doručení 47/5 důvodová zpráva vhodí doručovatel zásilku obsahující nepřevzatou písemnost do této adresátovy schránky, byť by se jednalo o písemnost určenou k doručení do vlastních rukou. Cílem tohoto ustanovení je umožnit adresátovi, aby se (byť dodatečně) seznámil s doručovanou písemností, u níž již nastaly účinky doručení. Je tedy na rozhodnutí správce daně!

71 Účinky doručení 47/6 - Požádá-li adresát o to, aby jemu doručované písemnosti nebyly po marném uplynutí lhůty pro jejich vyzvednutí vhazovány do domovní nebo jiné jím užívané schránky, správce daně tento způsob seznámení adresáta s doručenou písemností předem vyloučí. - Judikatura k 47 - Usnesení II. ÚS 92/01; II ÚS 23/03 náhradní doručování fikcí

72 Neúčinnost doručení 48/1 - V ustanovení 48 je dána poplatkovému subjektu možnost požádat správce poplatku o vyslovení neúčinnosti doručení. Tento institut slouží k zmírnění možných negativních dopadů fikce doručení. Poplatkový subjekt se nemůže domáhat vyslovení neúčinnosti doručení pouze z důvodu, že se v místě doručení nezdržuje, ale musí uvést závažné a nepředvídatelné důvody.

73 Neúčinnost doručení 48/2 a 3 - Žádost je třeba podat do 15 dnů ode dne, kdy se adresát s doručovanou písemností skutečně seznámil, nejpozději však do 6 měsíců od doručení. - Shledá-li správce daně žádost důvodnou, vysloví neúčinnost doručení, jinak žádost zamítne; písemnost se pak považuje za doručenou dnem oznámení rozhodnutí o vyslovení neúčinnosti doručení. - Správní poplatek 300,- Kč

74 Prokázání doručení - Důkazní břemeno prokázání doručení nebo aplikace fikce doručení leží na správci poplatku. - Doručení písemností se prokazuje doručenkou, která je veřejnou listinou a má taxativně vymezené náležitosti ( 51 odst. 2 daňového řádu): a) označení správce poplatku; b) označení adresáta a adresa doručení; c) označení doručované písemnosti;

75 Prokázání doručení d) způsob doručování; e) údaje o dni a způsobu uložení písemnosti a o dni, kdy byla připravena k vyzvednutí (pokud se tyto dva dny liší); f) údaj o dni doručení písemnosti nebo jejího vrácení správci daně; g) údaj o dni odepření převzetí písemnosti, způsob, poučení a důvody; h) identifikace osoby, která písemnost převzala či odepřela převzetí, případně i prokázání totožnosti; podpis osoby, která předala písemnost adresátovi nebo ji uložila.

76 Prokázání doručení - Doručení lze prokázat i jiným způsobem při ztrátě, zničení či nevyplnění doručenky. - Pokud doručuje úřední osoba osobně (bez zalepené obálky), prokazuje doručení kopií, která obsahuje označení správce daně, identifikaci osoby, která převzala písemnost, podpis osoby, která předala písemnost. - O doručování při ústním jednání se sepíše protokol. - Potvrzení převzetí na kopii stejnopisu

77 Prokázání doručení dle způsobu doručování 1) při jednání - podpis protokolu nebo úředním záznamem o odmítnutí podpisu protokolu 2) elektronicky - prostřednictvím systému datových schránek 3) veřejnou vyhláškou/ hromadným předpisným seznamem - podepsaná kopie písemnosti nebo uplynutím doby pro vyvěšení 4) Zásilkou - doručenka, která je veřejnou listinou, prokázaným odepřením převzetí písemnosti

78 Prokázání doručení - judikatura - 7 Afs 1/ doručení zástupci daňového subjektu - 1 Afs 148/ seznámení adresáta s písemností i přes vadné doručení - 1 Afs 43/ doručenka jako důkazní prostředek - 5 Afs 31/ důkazní břemeno vyvrácení údajů na doručence nese příjemce rozhodnutí - Nález Ústavního soudu II. ÚS 23/03 fikce doručení

79 Mlčenlivost DŘ Úřední osoby a osoby zúčastněné na správě daní jsou vázány povinností mlčenlivosti o tom, co se při správě daní dozvěděly o poměrech jiných osob. Rozsudek NSS ze dne , č.j. 6A 76/ "Pracovníci správce daně, jakož i třetí osoby, které jsou jakkoliv zúčastněny na daňovém řízení, jsou povinni zachovávat mlčenlivost o všem, co se při daňovém řízení nebo v souvislosti s ním dozvěděli, zejména o poměrech daňových subjektů jak osobních, tak i souvisejících s podnikáním. Povinnosti zachovávat mlčenlivost mohou být třetí osoby zúčastněné na daňovém řízení a pracovníci daňového orgánu daňovým subjektem zproštěni pouze písemně, s uvedením rozsahu a účelu. Proti tomu rozsudek Nejvyššího správního soudu ze dne pod sp. zn. 2 As 132/ ohledně úpravy mlčenlivosti v daňovém řádu ( 52), respektive ZSDP ( 24). Podle toho rozsudku není a nebyla mlčenlivost v daňovém řádu speciální úpravou k zákonu č. 106/1999 Sb., o svobodném přístupu k informacím (dále jen ZOSPI).

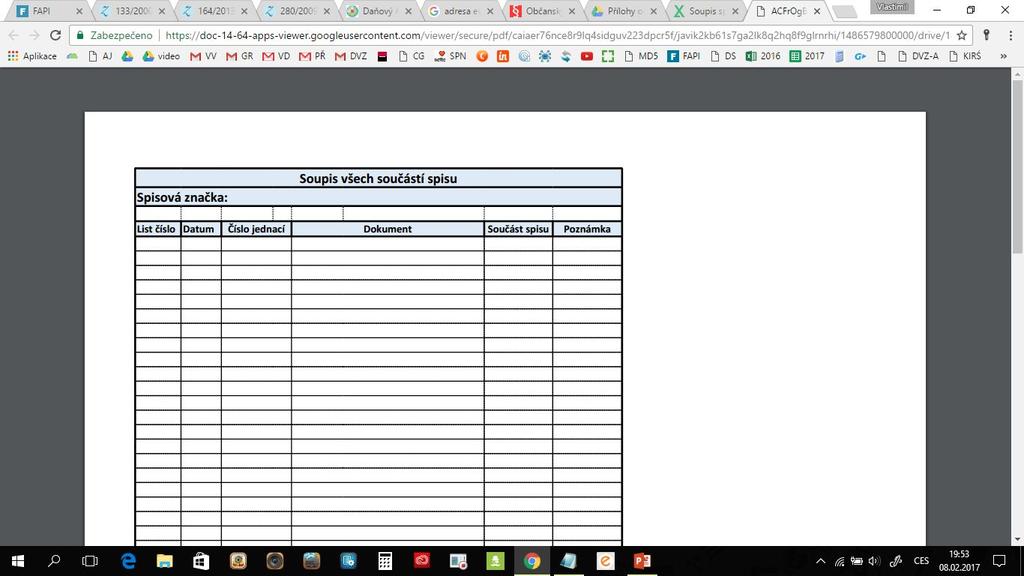

80 NSS č. j. 5 As 53/ Právní pojem majetkové poměry sice není legislativně definován, je jím však nutno rozumět informace o veškerém vlastnictví fyzických a právnických osob, včetně vlastnictví financí. Údaj o daňových subjektech, jímž bylo prominuto příslušenství daně, identifikovaných jménem, příjmením, datem narození, bydlištěm a údaj o částkách, které těmto subjektům byly prominuty bezpochyby podává obraz o jejich majetkových poměrech, byť se jedná o obraz částečný a neúplný. I z těchto informací, ale může příjemce získat znalost nejen o existenci a výši příslušenství daně, ale i zprostředkovaně povědomost o daňové povinnosti, potažmo daňovém základu dotčeného daňového subjektu.

81 Jak vyplývá z judikatury Nejvyššího správního soudu, tak i Ústavního soudu (např. rozsudek NSS č. j. 5 As 28/ ze dne , nález ÚS ze dne , sp. zn. I. ÚS 260/06), svoboda projevu jakož i právo na informace nejsou bezbřehé a jsou nutně omezeny chráněnými zájmy dle čl. 17 odst. 4 Listiny, ostatními ústavně zaručenými právy a svobodami (čl. 10 Listiny), jakož i dalšími pravidly pro možná omezení práva na informace dle čl. 17 odst. 5 Listiny. Tak tomu je i v případě aplikace ust. 10 zákona o svobodném přístupu k informacím. Důvod pro odepření informací v cit. ustanovení 10 je obligatorní a povinný subjekt tedy nesmí informace poskytnout. Omezení je vázáno na dva předpoklady, které musí být zároveň splněny: jde o informace o majetkových poměrech a tyto informace jsou získány na základě zákonů o daních, poplatcích, penzijním nebo zdravotním pojištění nebo sociálním zabezpečení.

82 Dokumentace

83 Dokumentace Spis způsob vedení a obsah 64 (1) Písemnosti týkající se práv a povinností daňového subjektu se zakládají do spisu, který vede příslušný správce daně. Těmito písemnostmi jsou zejména a) písemnosti obsahující podání, b) písemná vyhotovení rozhodnutí, c) protokoly, d) úřední záznamy.

84 Dokumentace Spis způsob vedení a obsah 64 (2) Písemností se při výkonu správy daní rozumí listinná zpráva, jakož i datová zpráva, pokud to nevylučuje povaha věci. (3) Součástí spisu jsou i obrazové a zvukové záznamy. - Listinná zpráva protokol o ústním jednání ( 60/1) - Datová zpráva-osobním daňovém účtu ( 149/4) - Obrazový záznam digitální fotografie nebo video z místního šetření ( 80/4) - Zvukový záznam z ústního jednání ( 60/1)

85 Dokumentace Spis způsob vedení a obsah 64 4) Spis se člení na a) části podle jednotlivých daňových řízení, b) část týkající se vymáhání daní, c) část týkající se dalších povinností při správě daní, o nichž se vede řízení, d) část vyhledávací, e) část týkající se řízení o pořádkových pokutách.

86 Dokumentace Spis způsob vedení a obsah 64/4 DŘ stanovuje, že každému jednotlivému daňovému řízení je věnována ve spise samostatná část. Výjimku tvoří písemnost týkající se vymáhání může jich probíhat více najednou. Další části spisu obsahují písemnosti vztahující se k jiným řízením než daňovým (pořádkové pokuty) Zcela specifickou částí je vyhledávací část ( 65)

87 Dokumentace Spis způsob vedení a obsah 64/5 Jednotlivé části spisu musí obsahovat soupis všech písemností, které jsou v nich založeny; písemnosti ve spisu se řadí v časové posloupnosti, označují se jednotlivými pořadovými čísly a vedou se pod společnou spisovou značkou. Problematika společné spisové značky. Správně jedna spisová značka a za lomítkem číslo dle pořadí nebo přidělené spisovou službou.

88 Dokumentace Spis způsob vedení a obsah Spis tvoří například tyto listiny: - referátník / přebal spisu - obsah spisu - výpůjční karta - přehled určených oprávněných úředních osob - záznamy do spisu - další navazující listiny

89

90

91 Dokumentace Spis způsob vedení a obsah 64 judikatura - 7 Afs 84/ úřední záznam byl ale součástí neveřejné části spisu špatně - 7 Afs 22/ rozpor mezi správním spisem a dodatečnými platebními výměry - špatně

92 Dokumentace Protokol 60/1 a 2 1) O ústních podáních a jednáních při správě daní sepíše správce daně protokol. 2) Správce daně může pořídit o úkonech, o kterých se podle zákona pořizuje protokol, obrazový nebo zvukový záznam, který je přílohou protokolu; o této skutečnosti předem uvědomí osoby, které se tohoto úkonu účastní.

93 Dokumentace Protokol 60/3 Protokol musí obsahovat zejména a) předmět jednání, b) místo jednání, c) časový údaj o začátku a skončení jednání, d) označení správce daně a úřední osoby, která úkon provedla, e) údaje umožňující určení osob, které se úkonu zúčastnily, f) vylíčení průběhu jednání,

94 Dokumentace Protokol 60/3 Protokol musí obsahovat zejména g) označení dokladů a jiných listin odevzdaných při jednání nebo podstatný obsah listin předložených k nahlédnutí, h) poskytnutá poučení a vyjádření poučených osob, i) návrhy osob, které se úkonu zúčastnily, nebo jejich výhrady směřující proti obsahu protokolu, j) vyjádření správce daně k uplatněným návrhům nebo výhradám.

95 Dokumentace (1) Protokol 61 Součástí protokolu jsou rozhodnutí vyhlášená při jednání. (2) Rozhodnutí vyhlášené při jednání, kterým se vyzývá příjemce rozhodnutí k uplatnění práva nebo ke splnění povinností, se doručuje předáním stejnopisu protokolu; tento protokol nemusí obsahovat otisk úředního razítka se státním znakem.

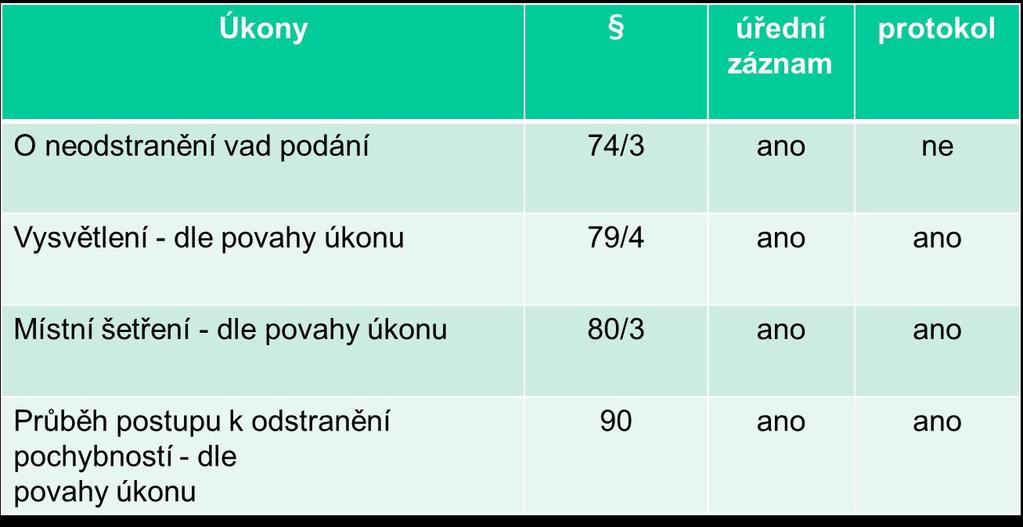

96 Dokumentace Protokol 62 1) Není-li protokol hlasitě diktován, je nutno jej před podepsáním hlasitě přečíst a zapsat v něm, že se tak stalo, a dále uvést, co bylo před podpisem protokolu opraveno nebo jinak změněno. Přeškrtnutá místa musí zůstat čitelná. 2) Správce daně zaznamená všechna vyjádření k protokolované věci, návrhy a výhrady vznesené osobami zúčastněnými na protokolovaném jednání a své stanovisko k nim.

97 Dokumentace Protokol 62 3) Po vyznačení všech návrhů, výhrad, vyjádření k nim, oprav či změn v protokolu, které musí být opět hlasitě přečteny, pokud nebyl protokol hlasitě diktován, podepíší protokol osoby zúčastněné na protokolovaném jednání a úřední osoba.

98 Dokumentace Protokol 62 5) Správce daně po podpisu předá stejnopis protokolu daňovému subjektu, pokud se jednání zúčastnil, popřípadě též další osobě na jednání zúčastněné, pokud o to požádá. 6) Správce daně opraví v protokolu chyby v psaní a v počtech, jakož i jiné zřejmé nesprávnosti tak, aby původní zápis zůstal čitelný.

99 Dokumentace Protokol 60 až 62 - judikatura - 30 Cdo 64/ důkaz zvukovým záznamem takového hovoru proto není v občanském soudním řízení nepřípustný - 10 Ca 239/ Protokol o místním šetření jako důkazní prostředek, - 30 Ca 90/ poučení v protokolu

100 Dokumentace Úřední záznam 63 1) O důležitých úkonech při správě daní, které nejsou součástí protokolu, sepíše správce daně úřední záznam, ve kterém zachytí skutečnosti, které mají vztah ke správě daní, zjištěné zejména z ústních sdělení, oznámení, poznámek, obsahů telefonických hovorů a jiných spisových materiálů.

101 Dokumentace Úřední záznam 63 2) Úřední záznam podepíše úřední osoba, která ho vyhotovila, s uvedením časového údaje, kdy došlo k jeho vyhotovení; to neplatí, je-li úřední záznam vyhotoven úřední osobou elektronicky způsobem umožňujícím její identifikaci a zjištění změny obsahu úředního záznamu.

102 Judikatura 2 Afs 67/ Není-li pravdivost informací zaznamenaných v úředních záznamech zpochybňována, není důvod při jejich hodnocení vycházet z premisy, že úředním záznamům nesvědčí zásada presumpce správnosti (na rozdíl od protokolů, tj. veřejných listin)

103 Úkony úřední záznam protokol Doručování do vlastních rukou při ústním jednání 51/5 ne ano (s podpisy) Poskytnutí informací jinému správci daně dle povahy úkonu 54/1 ano ano 60, 71 ne ano 63 ano ne Nahlížení do spisu - dle povahy úkonu 67/1 ano ano Pořízení listiny a vydání ověřovací doložky 67/3 ano ne Ústní podání - obecné ustanovení Důležité úkony správce daně - obecné ustanovení

104

105 Dokumentace Spis způsob vedení a obsah 65/1 (1) Do vyhledávací části spisu se zakládají a) písemnosti, které mohou být uplatněny v řízení jako důkazní prostředek, jestliže by jejich zpřístupnění daňovému subjektu zmařilo nebo ohrozilo cíl správy daní, účel úkonu nebo ohrozilo objektivnost důkazu,

106 Dokumentace Spis způsob vedení a obsah 65/1 (1) Do vyhledávací části spisu se zakládají b) písemnosti, které mohou být použity při stanovení daně jako pomůcky, jejichž zpřístupnění daňovému subjektu by ohrozilo zájem jiného daňového subjektu nebo jiných osob zúčastněných na správě daní,

107 Dokumentace Spis způsob vedení a obsah 65/1 (1) Do vyhledávací části spisu se zakládají c) úřední záznamy nebo protokoly o podaných vysvětleních, pokud nejsou použity jako pomůcky, d) písemnosti sloužící výlučně pro potřeby správce daně.

108 Dokumentace Spis způsob vedení a obsah 65/2 Písemnosti zakládané do části vyhledávací podle odstavce 1 písm. a) lze v této části ponechat nejdéle do provedení hodnocení důkazů. Jde-li o důkazní prostředky, které jsou uplatněny v rámci daňové kontroly, lze je v části vyhledávací ponechat nejdéle do zahájení projednání zprávy o daňové kontrole.

109 Dokumentace Spis způsob vedení a obsah 65/3 Při přeřazení písemnosti z vyhledávací části spisu do příslušné části spisu musí být ze soupisu písemností patrno, která písemnost, zaevidovaná v části vyhledávací, byla přeřazena, do které části, pod jakým pořadovým číslem a k jakému datu.

110 Dokumentace Spis Nahlížení do spisů 66 1) Daňový subjekt je oprávněn u správce daně nahlédnout do částí spisu týkajících se jeho práv a povinností, které označí, s výjimkou části vyhledávací; za stejných podmínek je daňový subjekt oprávněn nahlédnout do osobních daňových účtů vedených v rámci evidence daní o jeho daňových povinnostech.

111 Dokumentace Spis Nahlížení do spisů 66 2) Daňový subjekt je oprávněn nahlédnout do soupisu písemností obsažených ve vyhledávací části spisu. Z takto poskytnutého soupisu nesmí být patrný obsah jednotlivých písemností.

112 Dokumentace Spis Nahlížení do spisů 66 3) Není-li ohrožen zájem jiného daňového subjektu nebo jiných osob zúčastněných na správě daní anebo cíl správy daní, může správce daně v odůvodněných případech, kdy je to nutné pro další průběh řízení, umožnit nahlédnutí i do písemností ve vyhledávací části spisu.

113 Dokumentace Spis Nahlížení do spisů 66 4) Oprávnění nahlédnout do spisu lze využít v úředních hodinách pro veřejnost, pokud správce daně nepřipustí nahlížení do spisu i v průběhu pracovní doby mimo úřední hodiny pro veřejnost.

114 Dokumentace Spis Nahlížení do spisů 66 judikatura: - 9 Afs 8/ správce daně je povinen umožnit daňovému subjektu k jeho žádosti nahlédnout do evidence daní a zjistit z ní veškeré informace vedené k jeho osobě, které byly použity jako podklad pro vydání platebního výměru na penále tohoto daňového subjektu.

115 IV. ÚS 164/02 - prokázání se děje nejen předložením dokladů, ale současně je třeba respektovat soulad skutečného stavu se stavem formálně právním. IV. ÚS 359/05 - námitky může daňový subjekt relevantně a kvalifikovaně vznášet pouze tehdy, je-li s postupem správce daně seznámen, tedy je-li seznámen i s tím, jakou okolnost správce daně považoval za výhodu pro daňový subjekt.

116 IV. ÚS 360/05 - V této souvislosti proto nelze s ohledem na ústavní konformitu výkladu ustanovení 23 odst. 2 zákona o správě daní a poplatků vykládat tak, že by striktně zakazovalo nahlížet do specifikovaných podkladů vůbec. Nebudou-li porušena práva ostatních daňových subjektů na ochranu údajů o nich, pak není důvodu odepřít daňovému subjektu nahlédnout do spisu v případě, že pomůckami konstruovaná daň využívá pouze údajů z dokladů a účetnictví, byť nesprávného a neúplného, samotného daňového subjektu.

117 Dokumentace Spis Nahlížení do spisů 67 1) Správce daně pořídí o každém nahlédnutí do spisu podle povahy věci protokol nebo úřední záznam, ve kterém uvede, do kterých částí spisu bylo daňovému subjektu umožněno nahlédnout.

118 Dokumentace Spis Nahlížení do spisů 67 2) Nevidomým osobám bude spis přečten. Správce daně umožní průvodci nevidomé osoby nahlédnout do spisu a na její požádání umožní též pořízení zvukového záznamu.

119 Dokumentace Spis Nahlížení do spisů 67 3) Na žádost daňového subjektu pořídí správce daně z části spisu, do níž lze nahlížet, doslovné opisy, kopie, výpisy nebo potvrzení o skutečnostech v ní obsažených a vydá je daňovému subjektu. Na žádost daňového subjektu správce daně rovněž ověří jejich shodu s obsahem spisu. O pořízení listiny a vydání ověřovací doložky provede úřední záznam.

120 Dokumentace Spis Nahlížení do spisů 67 4) V ověřovací doložce o shodě se spisem správce daně uvede a) zda opis, kopie nebo stejnopis souhlasí doslovně s listinou, z níž byl pořízen, a zda tato listina je prvopisem, opisem, kopií nebo stejnopisem a z kolika listů nebo archů se skládá,

121 Dokumentace Spis Nahlížení do spisů 67 4) V ověřovací doložce o shodě se spisem správce daně uvede b) počet listů nebo archů, které ověřená listina obsahuje, c) místo a datum ověření, d) podpis úřední osoby a otisk úředního razítka se státním znakem.

122 Dokumentace Spis Nahlížení do spisů 67 - judikatura - 1 Aps 1/ nevydání opisů či stejnopisů z daňového spisu, případně podmiňování vydání některých opisů zaplacením správního poplatku, není nezákonným zásahem - 7 Azs 3/ správní orgán umožní v řízení o udělení mezinárodní ochrany žadateli o azyl pořídit si kopie písemností ze správního spisu vlastními prostředky a na vlastní náklady.

123 Dokumentace Spis Nahlížení do spisů 68 1) Správce daně zapůjčí příslušnému orgánu veřejné moci část spisu, která se týká předmětu řízení, pro které je poskytována, za podmínek stanovených v 52 a 53.

124 Dokumentace Spis Nahlížení do spisů 68 2) Správce daně, který část spisu zapůjčil příslušnému orgánu veřejné moci, může u něho do zapůjčené části spisu nahlížet, pořizovat z ní výpisy a kopie, a nebrání-li tomu závažné okolnosti, může vyžádat její dočasné poskytnutí pro účely daňového řízení.

125 Dokumentace Spis Nahlížení do spisů 68 3) Orgán veřejné moci, kterému je část spisu zapůjčena, zajistí dodržení podmínek mlčenlivosti; u zapůjčených písemností z vyhledávací části spisu zajistí tento orgán dodržení podmínek podle 66.

126 Dokumentace Daňová informační schránka 69 1) Správce daně, který je k tomu technicky vybaven, poskytuje daňovému subjektu informace shromažďované ve spisu a na osobním daňovém účtu tohoto daňového subjektu rovněž prostřed-nictvím dálkového přístupu v rozsahu a členění, v jakém jsou tyto informace soustředěny v daňové informační schránce daňového subjektu, která je zřízena na technickém zařízení správce

127 Dokumentace Daňová informační schránka 69 2) Správce daně zveřejní způsobem umožňujícím dálkový přístup a) skutečnost, že je technicky vybaven pro zřízení daňové informační schránky, b) rozsah a členění informací soustřeďovaných v daňové informační schránce a četnost jejich aktualizace,

128 Dokumentace Daňová informační schránka 69 2) Správce daně zveřejní způsobem umožňujícím dálkový přístup c) podmínky a postup pro nahlížení do daňové informační schránky, d) označení správců daně, kteří shromažďují informace na témže technickém zařízení správce daně.

129 Dokumentace Daňová informační schránka 69 3) Pro výkon působnosti ve věci týkající se daňové informační schránky je místně příslušný správce daně podle 13 odst. 1. Správce daně, který je k tomu technicky vybaven,

130 Dokumentace Daňová informační schránka 69 Informace na webových stránkách města: Městský úřad...(dále jen "MěÚ") tímto informuje daňové subjekty, že orgány MěÚ, které jsou v postavení správce daně, nejsou technicky vybaveny ke zřizování a provozování daňových informačních schránek ve smyslu 69 a násl. daňového řádu a proto neposkytují službu daňových informačních schránek.

131 Dokumentace Zřízení a zrušení daňové informační schránky 69a 1) Správce daně zřídí nebo zruší daňovou informační schránku do 15 dnů od obdržení žádosti daňového subjektu. 2) Správce daně zřídí z moci úřední daňovou informační schránku daňovému subjektu, jemuž byla zpřístupněna datová schránka a kterému dosud nebyla zřízena daňová informační schránka, a to bezodkladně po zpřístupnění datové schránky.

132 Dokumentace Nahlížení do daňové informační schránky 69b 1) Právo nahlížet do daňové informační schránky má a) daňový subjekt, b) zástupce daňového subjektu, a to za podmínky, že je:

133 Dokumentace Nahlížení do daňové informační schránky 69b 1. oprávněn zastupovat daňový subjekt při správě daní v neomezeném rozsahu u všech správců daně, kteří shromažďují informace na témže technickém zařízení správce daně, nebo 2. zmocněn k přístupu do daňové informační schránky.

134 Dokumentace Nahlížení do daňové informační schránky 69b 2) Zmocnění k zastupování podle odstavce 1 písm. b) je nutné uplatnit u příslušného správce daně; 29 odst. 1 se nepoužije.

135 Dokumentace Nahlížení do daňové informační schránky 69b 3) Nahlížet do daňové informační schránky lze na základě přihlášení prostřednictvím datové zprávy ve formátu a struktuře zveřejněné správcem daně a) podepsané uznávaným elektronickým podpisem, nebo b) s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky.

136

137 Děkuji za pozornost Vlastimil Veselý

Metodický list č. 7. Doručování dle zákona č. 280/2009 Sb., daňový. řád. Obsah. Obsah Základní pojmy Způsoby doručování...

Metodický list č. 7 Doručování dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 2 2. Způsoby doručování... 2 3. Doručování prostřednictvím zásilky... 4 4. Zvláštní způsoby doručení...

Metodický list č. 7 Doručování dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 2 2. Způsoby doručování... 2 3. Doručování prostřednictvím zásilky... 4 4. Zvláštní způsoby doručení...

Metodický list č. 4. Dokumentace dle zákona č. 280/2009 Sb., daňový řád. Obsah. Obsah Základní pojmy... 2

Metodický list č. 4 Dokumentace dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 2 2. Dokumentace dle daňového řádu... 2 3. Spis způsob vedení a obsah... 3 4. Protokol... 5

Metodický list č. 4 Dokumentace dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 2 2. Dokumentace dle daňového řádu... 2 3. Spis způsob vedení a obsah... 3 4. Protokol... 5

Změny v doručování podle správního řádu po 1. 7. 2009

Změny v doručování podle správního řádu po 1. 7. 2009 Dne 1. 7. tohoto roku nabude účinnosti zákon č. 7/2009 Sb., kterým se mění zákon č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů. Tato novela

Změny v doručování podle správního řádu po 1. 7. 2009 Dne 1. 7. tohoto roku nabude účinnosti zákon č. 7/2009 Sb., kterým se mění zákon č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů. Tato novela

Doručování. Mgr. Martin Švehlík. Jak si dopisovat se státem a s obchodními partnery. 25. květen 2016

Doručování Jak si dopisovat se státem a s obchodními partnery Mgr. Martin Švehlík 25. květen 2016 1 Obsah 1. Základní principy 2. Prameny právní úpravy (kde se o doručování dočteme) 3. Doručování v soudním

Doručování Jak si dopisovat se státem a s obchodními partnery Mgr. Martin Švehlík 25. květen 2016 1 Obsah 1. Základní principy 2. Prameny právní úpravy (kde se o doručování dočteme) 3. Doručování v soudním

I. SPRÁVNÍ ŘÍZENÍ zkušební otázky z ústní části. Správní řízení

I. Správní řízení 125 1. Charakterizujte doručování písemnosti určené do vlastních rukou strážníkem podle správního řádu a uveďte, jak bude strážník při doručování takové písemnosti postupovat. Strážník

I. Správní řízení 125 1. Charakterizujte doručování písemnosti určené do vlastních rukou strážníkem podle správního řádu a uveďte, jak bude strážník při doručování takové písemnosti postupovat. Strážník

POKYN OBECNÉ POVAHY. nejvyšší státní zástupkyně ze dne 3. srpna 2009,

Nejvyšší státní zastupitelství ---------------------------------- 1 SL 914/2009 Sbírka pokynů obecné povahy nejvyššího státního zástupce --------------------------------------- č. 5/2009 POKYN OBECNÉ POVAHY

Nejvyšší státní zastupitelství ---------------------------------- 1 SL 914/2009 Sbírka pokynů obecné povahy nejvyššího státního zástupce --------------------------------------- č. 5/2009 POKYN OBECNÉ POVAHY

M Ě S T O L I T O M Ě Ř I C E

M Ě S T O L I T O M Ě Ř I C E Obecně závazná vyhláška č. 7/2017, o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo

M Ě S T O L I T O M Ě Ř I C E Obecně závazná vyhláška č. 7/2017, o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo

Ing. Zdeněk Burda, daňový poradce BD Consult, s.r.o. web.iol.cz/monet

Doručování v daních Ing. Zdeněk Burda, daňový poradce web.iol.cz/monet Doručování Doručování DŘ dává přednost elektronickému doručování (popř. osobnímu, tomu ale pouze při ústním jednání či při jiném úkonu)

Doručování v daních Ing. Zdeněk Burda, daňový poradce web.iol.cz/monet Doručování Doručování DŘ dává přednost elektronickému doručování (popř. osobnímu, tomu ale pouze při ústním jednání či při jiném úkonu)

(1) Vklad podle 2 lze provést jen na základě pravomocného rozhodnutí příslušného orgánu republiky.

Vklad podle 2 lze provést jen na základě pravomocného rozhodnutí příslušného orgánu republiky.") Zákon č. 265/1992 Sb., ze dne 28. dubna 1992 o zápisech vlastnických a jiných věcných práv k nemovitostem, ve znění zákona č. 210/1993 Sb., zákona 90/1996 Sb., zákona č. 27/2000 Sb., zákona č. 120/2001

Zákon č. 265/1992 Sb., ze dne 28. dubna 1992 o zápisech vlastnických a jiných věcných práv k nemovitostem, ve znění zákona č. 210/1993 Sb., zákona 90/1996 Sb., zákona č. 27/2000 Sb., zákona č. 120/2001

ZÁKON č. 265/1992 Sb. o zápisech vlastnických a jiných věcných práv k nemovitostem,

ZÁKON č. 265/1992 Sb. o zápisech vlastnických a jiných věcných práv k nemovitostem, ve znění zákona č. 210/1993 Sb., zákona č. 90/1996 Sb., zákona č. 27/2000 Sb, zákona č. 30/2000 Sb., zákona č. 120/2001

ZÁKON č. 265/1992 Sb. o zápisech vlastnických a jiných věcných práv k nemovitostem, ve znění zákona č. 210/1993 Sb., zákona č. 90/1996 Sb., zákona č. 27/2000 Sb, zákona č. 30/2000 Sb., zákona č. 120/2001

Informační systém evidence obyvatel

Informační systém evidence obyvatel Informační systém evidence obyvatel, upravený zákonem č. 133/2000 Sb., o evidenci obyvatel a rodných číslech a o změně některých zákonů (zákon o evidenci obyvatel),

Informační systém evidence obyvatel Informační systém evidence obyvatel, upravený zákonem č. 133/2000 Sb., o evidenci obyvatel a rodných číslech a o změně některých zákonů (zákon o evidenci obyvatel),

MĚSTSKÝ ÚŘAD VRATIMOV

MĚSTSKÝ ÚŘAD VRATIMOV Odbor výstavby a životního prostředí Frýdecká 853, 739 32 Vratimov muvrx003elql MUVRX003ELQL Váš dopis zn.: Ze dne: Č.j.: MUVR 449/2013 Sp.Zn.: SPIS 142/2013/VAŽP42 4 Vyřizuje: Svěnčíková

MĚSTSKÝ ÚŘAD VRATIMOV Odbor výstavby a životního prostředí Frýdecká 853, 739 32 Vratimov muvrx003elql MUVRX003ELQL Váš dopis zn.: Ze dne: Č.j.: MUVR 449/2013 Sp.Zn.: SPIS 142/2013/VAŽP42 4 Vyřizuje: Svěnčíková

VYHLÁŠKA. Ministerstva kultury

Systém ASPI - 232/2002 Sb. VYHLÁŠKA Ministerstva kultury ze dne 28. května 2002, kterou se provádí zákon č. 3/2002 Sb., o svobodě náboženského vyznání a postavení církví a náboženských společností a o

Systém ASPI - 232/2002 Sb. VYHLÁŠKA Ministerstva kultury ze dne 28. května 2002, kterou se provádí zákon č. 3/2002 Sb., o svobodě náboženského vyznání a postavení církví a náboženských společností a o

VNITŘNÍ SMĚRNICE PŘIJÍMÁNÍ DĚTÍ K PŘEDŠKOLNÍMU VZDĚLÁVÁNÍ I. Přijímání dětí a zákonné normy:

Č.j.: 30/2014 VNITŘNÍ SMĚRNICE PŘIJÍMÁNÍ DĚTÍ K PŘEDŠKOLNÍMU VZDĚLÁVÁNÍ I. Přijímání dětí a zákonné normy: Mateřské školy podle zákona 561/2004 Sb., o předškolním, základním, středním, vyšším odborném

Č.j.: 30/2014 VNITŘNÍ SMĚRNICE PŘIJÍMÁNÍ DĚTÍ K PŘEDŠKOLNÍMU VZDĚLÁVÁNÍ I. Přijímání dětí a zákonné normy: Mateřské školy podle zákona 561/2004 Sb., o předškolním, základním, středním, vyšším odborném

Kontrola Úřadu pro ochranu osobních údajů

Kontrola Úřadu pro ochranu osobních údajů jak se na ni připravit? SOURHN 1. Základní právní rámec a relevantní právní předpisy 2. Zahájení kontroly 3. Ústní jednání a místní šetření 4. Oprávnění kontrolujících

Kontrola Úřadu pro ochranu osobních údajů jak se na ni připravit? SOURHN 1. Základní právní rámec a relevantní právní předpisy 2. Zahájení kontroly 3. Ústní jednání a místní šetření 4. Oprávnění kontrolujících

Metodický list č. 5. Lhůty dle zákona č. 280/2009 Sb., daňový. řád. Obsah. Obsah Základní pojmy Lhůty dle nového daňového řádu...

Metodický list č. 5 Lhůty dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 2 2. Lhůty dle nového daňového řádu... 2 3. Stanovení a běh lhůty... 4 4. Ochrana před nečinností...

Metodický list č. 5 Lhůty dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 2 2. Lhůty dle nového daňového řádu... 2 3. Stanovení a běh lhůty... 4 4. Ochrana před nečinností...

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daňová řád 1. díl 2011 Správa daní po 1. lednu 2011 Zákon

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daňová řád 1. díl 2011 Správa daní po 1. lednu 2011 Zákon

Sbírka instrukcí a sdělení MINISTERSTVA SPRAVEDLNOSTI ČESKÉ REPUBLIKY

Ročník 2009 Sbírka instrukcí a sdělení MINISTERSTVA SPRAVEDLNOSTI ČESKÉ REPUBLIKY Částka 4 Rozeslána dne 12. června 2009 Cena 26,- Kč OBSAH: 10. I n s t r u k c e Ministerstva spravedlnosti ze dne 27.

Ročník 2009 Sbírka instrukcí a sdělení MINISTERSTVA SPRAVEDLNOSTI ČESKÉ REPUBLIKY Částka 4 Rozeslána dne 12. června 2009 Cena 26,- Kč OBSAH: 10. I n s t r u k c e Ministerstva spravedlnosti ze dne 27.

Odesílatel: Adresát: Odesílatel: VÝHRADNĚ JEN ADRESÁTA NEVKLÁDAT DO SCHRÁNKY. Písemnost: Adresát: Jméno a příjmení osoby, která zásilku převzala

SOUDY typ I doručenka C5 217x162 přední strana Místo pro podací nálepku na doporučenou zásilku Místo pro výplatné DOPORUČENĚ DO VLASTNÍCH RUKOU NEVKLÁDAT DO SCHRÁNKY Zásilka (písemnost) byla dodána (odevzdána)

SOUDY typ I doručenka C5 217x162 přední strana Místo pro podací nálepku na doporučenou zásilku Místo pro výplatné DOPORUČENĚ DO VLASTNÍCH RUKOU NEVKLÁDAT DO SCHRÁNKY Zásilka (písemnost) byla dodána (odevzdána)

Závěr č. 150 ze zasedání poradního sboru ministra vnitra ke správnímu řádu ze dne Doručování právnické osobě bez statutárního orgánu

Příloha č. 2 k zápisu z 2. 12. 2016 MINISTERSTVO VNITRA Sekretariát poradního sboru ministra vnitra ke správnímu řádu Závěr č. 150 ze zasedání poradního sboru ministra vnitra ke správnímu řádu ze dne 2.

Příloha č. 2 k zápisu z 2. 12. 2016 MINISTERSTVO VNITRA Sekretariát poradního sboru ministra vnitra ke správnímu řádu Závěr č. 150 ze zasedání poradního sboru ministra vnitra ke správnímu řádu ze dne 2.

ZÁKON ze dne 2017, ČÁST PRVNÍ Změna živnostenského zákona. Čl. I

ZÁKON ze dne 2017, kterým se mění zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů, a zákon č. 634/2004 Sb., o správních poplatcích, ve znění pozdějších

ZÁKON ze dne 2017, kterým se mění zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů, a zákon č. 634/2004 Sb., o správních poplatcích, ve znění pozdějších

ROZHODNUTÍ O ODMÍTNUTÍ ŽÁDOSTI O INFORMACE. takto:

MĚSTSKÝ ÚŘAD RYCHNOV NAD KNĚŽNOU Odbor kancelář tajemníka Havlíčkova 136, 516 01 Rychnov nad Kněžnou tel. 494 509 111, e-mail: e-podatelna@rychnov-city.cz Č.j.: OKT/19226/2017 Vyřizuje: Mgr. Jana Linhartová

MĚSTSKÝ ÚŘAD RYCHNOV NAD KNĚŽNOU Odbor kancelář tajemníka Havlíčkova 136, 516 01 Rychnov nad Kněžnou tel. 494 509 111, e-mail: e-podatelna@rychnov-city.cz Č.j.: OKT/19226/2017 Vyřizuje: Mgr. Jana Linhartová

S M Ě R N I C E. Čl. 1 Předmět a rozsah směrnice. Čl. 2 Pojem stížnost

S M Ě R N I C E k vyřizování stížností v Úřadu průmyslového vlastnictví Čl. 1 Předmět a rozsah směrnice Směrnice stanoví, v souladu s platnými předpisy upravujícími problematiku stížností, zásady k vyřizování

S M Ě R N I C E k vyřizování stížností v Úřadu průmyslového vlastnictví Čl. 1 Předmět a rozsah směrnice Směrnice stanoví, v souladu s platnými předpisy upravujícími problematiku stížností, zásady k vyřizování

Rušení údaje o místu trvalého pobytu. duben, květen 2017

Rušení údaje o místu trvalého pobytu duben, květen 2017 1 zákon č. 133/2000 Sb., o evidenci obyvatel (dále jen zákon o EO zákon č. 500/2004 Sb., správní řád (dále jen SŘ ) 12 odst. 1 písm. c) zákona o

Rušení údaje o místu trvalého pobytu duben, květen 2017 1 zákon č. 133/2000 Sb., o evidenci obyvatel (dále jen zákon o EO zákon č. 500/2004 Sb., správní řád (dále jen SŘ ) 12 odst. 1 písm. c) zákona o

PRÚVODCE SPRÁVNÍM ŘÍZENÍM ZRUŠENÍ ÚDAJE O MÍSTU TRVALÉHO POBYTU

PRÚVODCE SPRÁVNÍM ŘÍZENÍM ZRUŠENÍ ÚDAJE O MÍSTU TRVALÉHO POBYTU Dle zák. č. 133/2000 Sb., o evidenci obyvatel a rodných číslech a o změně některých zákonů, ve znění pozdějších předpisů Centrum společných

PRÚVODCE SPRÁVNÍM ŘÍZENÍM ZRUŠENÍ ÚDAJE O MÍSTU TRVALÉHO POBYTU Dle zák. č. 133/2000 Sb., o evidenci obyvatel a rodných číslech a o změně některých zákonů, ve znění pozdějších předpisů Centrum společných

265/1992 Sb. ZÁKON ze dne 28. dubna 1992 o zápisech vlastnických a jiných věcných práv k nemovitostem

Změna: 286/2009 Sb. 265/1992 Sb. ZÁKON ze dne 28. dubna 1992 o zápisech vlastnických a jiných věcných práv k nemovitostem Federální shromáždění České a Slovenské Federativní Republiky se usneslo na tomto

Změna: 286/2009 Sb. 265/1992 Sb. ZÁKON ze dne 28. dubna 1992 o zápisech vlastnických a jiných věcných práv k nemovitostem Federální shromáždění České a Slovenské Federativní Republiky se usneslo na tomto

Závěr č. 86 ze zasedání poradního sboru ministra vnitra ke správnímu řádu ze dne 14. 12. 2009

MINISTERSTVO VNITRA Poradní sbor ministra vnitra ke správnímu řádu Závěr č. 86 ze zasedání poradního sboru ministra vnitra ke správnímu řádu ze dne 14. 12. 2009 Právní účinky doručení osobám na adresu

MINISTERSTVO VNITRA Poradní sbor ministra vnitra ke správnímu řádu Závěr č. 86 ze zasedání poradního sboru ministra vnitra ke správnímu řádu ze dne 14. 12. 2009 Právní účinky doručení osobám na adresu

Zahájení řízení Zahájení řízení o žádosti Zahájení řízení z moci úřední

Správní právo procesní Zahájení a průběh řízení Zahájení řízení Zahájení řízení o žádosti Zahájení řízení z moci úřední Zahájení řízení o žádosti Řízení o žádosti je zahájeno dnem, kdy žádost nebo jiný

Správní právo procesní Zahájení a průběh řízení Zahájení řízení Zahájení řízení o žádosti Zahájení řízení z moci úřední Zahájení řízení o žádosti Řízení o žádosti je zahájeno dnem, kdy žádost nebo jiný

Poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu k informacím, ve znění pozdějších předpisů. Článek 1.

Poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu k informacím, ve znění pozdějších předpisů Článek 1 Úvod 1.1 Státní pozemkový úřad (dále SPÚ ) je povinen poskytovat informace podle

Poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu k informacím, ve znění pozdějších předpisů Článek 1 Úvod 1.1 Státní pozemkový úřad (dále SPÚ ) je povinen poskytovat informace podle

Směrnice ředitele školy k svobodnému přístupu k informacím

Směrnice ředitele školy k svobodnému přístupu k informacím Č. j.: 342/17 Spisový znak: 2a Skartační znak: A10 Vypracoval: Schválil: Mgr. Luděk Balcařík, ředitel školy Mgr. Luděk Balcařík, ředitel školy

Směrnice ředitele školy k svobodnému přístupu k informacím Č. j.: 342/17 Spisový znak: 2a Skartační znak: A10 Vypracoval: Schválil: Mgr. Luděk Balcařík, ředitel školy Mgr. Luděk Balcařík, ředitel školy

Informace dle 5 zákona č. 106/1999 Sb., o svobodném přístupu

Informace dle 5 zákona č. 106/1999 Sb., o svobodném přístupu K informacím, ve zněni pozdějších předpisu (dále jen zákon o svobodném přístupu k informacím 44 ) 1. Název Centrum kardiovaskulární a transplantační

Informace dle 5 zákona č. 106/1999 Sb., o svobodném přístupu K informacím, ve zněni pozdějších předpisu (dále jen zákon o svobodném přístupu k informacím 44 ) 1. Název Centrum kardiovaskulární a transplantační

MĚSTSKÝ ÚŘAD VRATIMOV

MĚSTSKÝ ÚŘAD VRATIMOV Odbor výstavby a životního prostředí Frýdecká 853, 739 32 Vratimov muvrx002ewo7 MUVRX002EWO7 Váš dopis zn.: Ze dne: Č.j.: MUVR 2993/2010 Sp.Zn.: SPIS 673/2010/VAŽP42 5 Vyřizuje: Svěnčíková

MĚSTSKÝ ÚŘAD VRATIMOV Odbor výstavby a životního prostředí Frýdecká 853, 739 32 Vratimov muvrx002ewo7 MUVRX002EWO7 Váš dopis zn.: Ze dne: Č.j.: MUVR 2993/2010 Sp.Zn.: SPIS 673/2010/VAŽP42 5 Vyřizuje: Svěnčíková

Obec Žernov PRAVIDLA PRO PŘIJÍMÁNÍ A VYŘIZOVÁNÍ PETIC A STÍŽNOSTÍ FYZICKÝCH A PRÁVNICKÝCH OSOB

Obec Žernov PRAVIDLA PRO PŘIJÍMÁNÍ A VYŘIZOVÁNÍ PETIC A STÍŽNOSTÍ FYZICKÝCH A PRÁVNICKÝCH OSOB Listopad 2007 1 PRAVIDLA PRO PŘIJÍMÁNÍ A VYŘIZOVÁNÍ PETIC A STÍŽNOSTÍ FYZICKÝCH A PRÁVNICKÝCH OSOB Účelem

Obec Žernov PRAVIDLA PRO PŘIJÍMÁNÍ A VYŘIZOVÁNÍ PETIC A STÍŽNOSTÍ FYZICKÝCH A PRÁVNICKÝCH OSOB Listopad 2007 1 PRAVIDLA PRO PŘIJÍMÁNÍ A VYŘIZOVÁNÍ PETIC A STÍŽNOSTÍ FYZICKÝCH A PRÁVNICKÝCH OSOB Účelem

Rušení údaje o místu trvalého pobytu. duben, květen 2019

Rušení údaje o místu trvalého pobytu duben, květen 2019 1 zákon č. 133/2000 Sb., o evidenci obyvatel (dále jen zákon o EO zákon č. 500/2004 Sb., správní řád (dále jen SŘ ) 12 odst. 1 písm. c) zákona o

Rušení údaje o místu trvalého pobytu duben, květen 2019 1 zákon č. 133/2000 Sb., o evidenci obyvatel (dále jen zákon o EO zákon č. 500/2004 Sb., správní řád (dále jen SŘ ) 12 odst. 1 písm. c) zákona o

Mateřská škola, Liberec, Matoušova 468/12, příspěvková organizace

Mateřská škola, Liberec, Matoušova 468/12, příspěvková organizace, Liberec 3, 460 01 Pokyn ředitelky školy k svobodnému přístupu k informacím a k ochraně informací Č.j.: 5/14 Účinnost od: 1. 1. 2014 Spisový

Mateřská škola, Liberec, Matoušova 468/12, příspěvková organizace, Liberec 3, 460 01 Pokyn ředitelky školy k svobodnému přístupu k informacím a k ochraně informací Č.j.: 5/14 Účinnost od: 1. 1. 2014 Spisový

Směrnice č. 23/2016 o postupu při poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu k informacím, ve znění pozdějších předpisů

Směrnice č. 23/2016 o postupu při poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu k informacím, ve znění pozdějších předpisů Článek 1 Účel a rozsah úpravy 1. Směrnice stanoví postup

Směrnice č. 23/2016 o postupu při poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu k informacím, ve znění pozdějších předpisů Článek 1 Účel a rozsah úpravy 1. Směrnice stanoví postup

Č.j.: ZPRÁVA O DAŇOVÉ KONTROLE podle ustanovení 88 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen daňový řád )

") Finanční úřad Č.j.: ZPRÁVA O DAŇOVÉ KONTROLE podle ustanovení 88 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen daňový řád ) Kontrolovaný daňový subjekt: Název právnické osoby:/jméno

Finanční úřad Č.j.: ZPRÁVA O DAŇOVÉ KONTROLE podle ustanovení 88 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen daňový řád ) Kontrolovaný daňový subjekt: Název právnické osoby:/jméno

O SVOBODNÉM PŘÍSTUPU K INFORMACÍM

SMĚRNICE č.2 O SVOBODNÉM PŘÍSTUPU K INFORMACÍM GYMNÁZIUM VODŇANY www.gymnaziumvodnany.cz Tel./fax 383 383 743, kancelar@gymnaziumvodnany.cz 1 GYMNÁZIUM VODŇANY Směrnice o svobodnému přístupu k informacím

SMĚRNICE č.2 O SVOBODNÉM PŘÍSTUPU K INFORMACÍM GYMNÁZIUM VODŇANY www.gymnaziumvodnany.cz Tel./fax 383 383 743, kancelar@gymnaziumvodnany.cz 1 GYMNÁZIUM VODŇANY Směrnice o svobodnému přístupu k informacím

Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna živnostenského zákona

Strana 3178 Sbírka zákonů č. 289 / 2017 Částka 102 289 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů, a

Strana 3178 Sbírka zákonů č. 289 / 2017 Částka 102 289 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů, a

Registr práv a povinností. Příklady převodu vybraných právních předpisů na údaje agend

Registr práv a povinností Příklady převodu vybraných právních předpisů na údaje agend OBSAH 1 Úvod... 3 2 Analýza právních předpisů vztahujících se k vybraným agendám... 4 2.1 A115 - Evidence obyvatel

Registr práv a povinností Příklady převodu vybraných právních předpisů na údaje agend OBSAH 1 Úvod... 3 2 Analýza právních předpisů vztahujících se k vybraným agendám... 4 2.1 A115 - Evidence obyvatel

10. SMĚRNICE PRO PŘIJETÍ DĚTÍ K PŘEDŠKOLNÍMU VZDĚLÁVÁNÍ

Mateřská škola Orlová Lutyně K. Dvořáčka 1228 okres Karviná, příspěvková organizace 10. SMĚRNICE PRO PŘIJETÍ DĚTÍ K PŘEDŠKOLNÍMU VZDĚLÁVÁNÍ Spisový / skartační znak 3.2.7. /S10 Vypracovala: Schválila:

Mateřská škola Orlová Lutyně K. Dvořáčka 1228 okres Karviná, příspěvková organizace 10. SMĚRNICE PRO PŘIJETÍ DĚTÍ K PŘEDŠKOLNÍMU VZDĚLÁVÁNÍ Spisový / skartační znak 3.2.7. /S10 Vypracovala: Schválila:

POKYN ŘEDITELE K ZAJIŠTĚNÍ ÚKOLŮ VYPLÝVAJÍCÍCH ZE ZÁKONA Č. 106/1999 SB., O SVOBODNÉM PŘÍSTUPU K INFORMACÍM

Základní umělecká škola, Šumperk, Žerotínova 11 Sídlo: 787 01 Šumperk, Žerotínova 11 Identifikační číslo 00852333 Zřizovatel Olomoucký kraj IČO 60609460 Vnitřní předpis č.: VP12/2010 POKYN ŘEDITELE K ZAJIŠTĚNÍ

Základní umělecká škola, Šumperk, Žerotínova 11 Sídlo: 787 01 Šumperk, Žerotínova 11 Identifikační číslo 00852333 Zřizovatel Olomoucký kraj IČO 60609460 Vnitřní předpis č.: VP12/2010 POKYN ŘEDITELE K ZAJIŠTĚNÍ

DORUČENKA Č. j. DOPORUČENĚ NEVRACET, VLOŽIT DO SCHRÁNKY ULOŽIT 10 DNŮ. Výzva a poučení

Zak číslo: P037/10 A / 1 vrstva / Přední str (ODT MFin 5216/3 - DZ ) Plát: modrá Odesílatel Místo pro výplatné Adresát DOPORUČENĚ NEVRACET, VLOŽIT DO SCHRÁNKY ULOŽIT 10 DNŮ Prohlášení doručujícího orgánu:

Zak číslo: P037/10 A / 1 vrstva / Přední str (ODT MFin 5216/3 - DZ ) Plát: modrá Odesílatel Místo pro výplatné Adresát DOPORUČENĚ NEVRACET, VLOŽIT DO SCHRÁNKY ULOŽIT 10 DNŮ Prohlášení doručujícího orgánu:

OBECNĚ ZÁVAZNÁ VYHLÁŠKA

STATUTÁRNÍ MĚSTO ČESKÉ BUDĚJOVICE OBECNĚ ZÁVAZNÁ VYHLÁŠKA č. 1/2018 o podmínkách pro zahájení nebo nabízení přepravy řidičem taxislužby na území statutárního města České Budějovice ze dne 14. 5. 2018 účinnost

STATUTÁRNÍ MĚSTO ČESKÉ BUDĚJOVICE OBECNĚ ZÁVAZNÁ VYHLÁŠKA č. 1/2018 o podmínkách pro zahájení nebo nabízení přepravy řidičem taxislužby na území statutárního města České Budějovice ze dne 14. 5. 2018 účinnost

Ohlášení živnosti volné pro fyzické osoby s bydlištěm na území České republiky (Česká fyzická osoba)

") Ohlášení živnosti volné pro fyzické osoby s bydlištěm na území České republiky (Česká fyzická osoba) Živností je ve smyslu 2 živnostenského zákona soustavná činnost provozovaná samostatně, vlastním jménem,

Ohlášení živnosti volné pro fyzické osoby s bydlištěm na území České republiky (Česká fyzická osoba) Živností je ve smyslu 2 živnostenského zákona soustavná činnost provozovaná samostatně, vlastním jménem,

Účetní jednotka: Západočeské muzeum v Plzni. SMĚRNICE č 17. upravující postup vyřizování stížností přijatých v Západočeském muzeu v Plzni

Účetní jednotka: Západočeské muzeum v Plzni SMĚRNICE č 17 upravující postup vyřizování stížností přijatých v Západočeském muzeu v Plzni CL 1 Předmět a rozsah směrnice Tato interní směrnice vychází z platných

Účetní jednotka: Západočeské muzeum v Plzni SMĚRNICE č 17 upravující postup vyřizování stížností přijatých v Západočeském muzeu v Plzni CL 1 Předmět a rozsah směrnice Tato interní směrnice vychází z platných

Žádost o koncesi pro právnické osoby se sídlem na území České republiky (Česká právnická osoba)

") Žádost o koncesi pro právnické osoby se sídlem na území České republiky (Česká právnická osoba) Živností je ve smyslu 2 živnostenského zákona soustavná činnost provozovaná samostatně, vlastním jménem,

Žádost o koncesi pro právnické osoby se sídlem na území České republiky (Česká právnická osoba) Živností je ve smyslu 2 živnostenského zákona soustavná činnost provozovaná samostatně, vlastním jménem,

Czech POINT. Co je to Czech POINT. Kde najdu pobočky Czech POINT? Obecní úřad Ohrobec v současnosti poskytuje tyto služby:

Czech POINT Co je to Czech POINT Český Podací Ověřovací Informační Národní Terminál, tedy Czech POINT je projektem, který by měl zredukovat byrokracii ve vztahu občan - veřejná správa. Kde najdu pobočky

Czech POINT Co je to Czech POINT Český Podací Ověřovací Informační Národní Terminál, tedy Czech POINT je projektem, který by měl zredukovat byrokracii ve vztahu občan - veřejná správa. Kde najdu pobočky

Zápis do 1. tříd. I. Zápis do 1. tříd ZŠ a zákonné normy

Zápis do 1. tříd I. Zápis do 1. tříd ZŠ a zákonné normy Obsah: 1. Termín a místo zápisu 2. Věk dítěte 3. Práva a povinnosti rodičů 4. Spádové obvody škol 5. Odklad povinné školní docházky 6. Cizinci a

Zápis do 1. tříd I. Zápis do 1. tříd ZŠ a zákonné normy Obsah: 1. Termín a místo zápisu 2. Věk dítěte 3. Práva a povinnosti rodičů 4. Spádové obvody škol 5. Odklad povinné školní docházky 6. Cizinci a

ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11. ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

Ž á d o s t. Městský úřad Rakovník odbor školství, památkové péče, kultury, tělovýchovy a cestovního ruchu Husovo nám Rakovník

Městský úřad Rakovník odbor školství, památkové péče, kultury, tělovýchovy a cestovního ruchu Husovo nám. 27 269 18 Rakovník Ž á d o s t o vydání závazného stanoviska k drobné stavbě, stavební úpravě,

Městský úřad Rakovník odbor školství, památkové péče, kultury, tělovýchovy a cestovního ruchu Husovo nám. 27 269 18 Rakovník Ž á d o s t o vydání závazného stanoviska k drobné stavbě, stavební úpravě,

ČÁST PRVNÍ Komentář k vybraným ustanovením daňového řádu... 15. 1. Úvodní ustanovení... 16. 2. Obecná část o správě daní... 25

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

Novely zákonů v oblasti evidence obyvatel, občanských průkazů, cestovních dokladů a registru obyvatel

Novely zákonů v oblasti evidence obyvatel, občanských průkazů, cestovních dokladů a registru obyvatel Metodické školení pro krajské úřady Solenice 30. října 1. listopadu 2017 Ministerstvo vnitra odbor

Novely zákonů v oblasti evidence obyvatel, občanských průkazů, cestovních dokladů a registru obyvatel Metodické školení pro krajské úřady Solenice 30. října 1. listopadu 2017 Ministerstvo vnitra odbor

Rozhodčí soud při EACCL ROZHODČÍ ŘÁD

Rozhodčí soud při EACCL ROZHODČÍ ŘÁD 1 1. Rozhodčí soud při EACCL (dále jen Soud ) je servisní organizací pro rozhodce s ní spolupracující ( 3). Soud není stálým rozhodčím soudem ve smyslu ust. 13 zákona

Rozhodčí soud při EACCL ROZHODČÍ ŘÁD 1 1. Rozhodčí soud při EACCL (dále jen Soud ) je servisní organizací pro rozhodce s ní spolupracující ( 3). Soud není stálým rozhodčím soudem ve smyslu ust. 13 zákona

Rozhodování ředitele mateřské školy o přijetí dítěte k předškolnímu vzdělávání ve správním řízení dle zákona č. 500/2004 Sb.

Mateřská škola Havířov - Prostřední Suchá U Topolů 3/688, příspěvková organizace Sídlo: U Topolů 3/688, Havířov Prostřední Suchá, PSČ 735 64 IČO: 709 58 203, tel. 59 644 07 34 e-mail: skolkautopolu@seznam.cz

Mateřská škola Havířov - Prostřední Suchá U Topolů 3/688, příspěvková organizace Sídlo: U Topolů 3/688, Havířov Prostřední Suchá, PSČ 735 64 IČO: 709 58 203, tel. 59 644 07 34 e-mail: skolkautopolu@seznam.cz

ZÁKON ze dne 2. května 2013 o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů

Částka 70 Sbírka zákonů č. 164 / 2013 Strana 1545 164 ZÁKON ze dne 2. května 2013 o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů Parlament se usnesl na tomto zákoně České

Částka 70 Sbírka zákonů č. 164 / 2013 Strana 1545 164 ZÁKON ze dne 2. května 2013 o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů Parlament se usnesl na tomto zákoně České

Střední odborná škola a Střední odborné učiliště, Hustopeče, Masarykovo nám. 1. Dokumenty ve správním řízení trvalý pobyt

Číslo projektu Číslo materiálu Název školy Autor Název Téma hodiny Předmět Ročník /y/ CZ.1.07/1.5.00/34.0394 VY_32_INOVACE_12_CZSŘ_4.12_ Správní řád v oblasti evidence obyvatel Střední odborná škola a

Číslo projektu Číslo materiálu Název školy Autor Název Téma hodiny Předmět Ročník /y/ CZ.1.07/1.5.00/34.0394 VY_32_INOVACE_12_CZSŘ_4.12_ Správní řád v oblasti evidence obyvatel Střední odborná škola a

Rodná čísla Novelizace zákonů Datové schránky. Peter Garláthy

Rodná čísla Novelizace zákonů Datové schránky Peter Garláthy 26.11.2009 1 Předání sestav rodných čísel V případě sestav rodných čísel v elektronické podobě je nutné popisovat CD názvem výdejového místa,

Rodná čísla Novelizace zákonů Datové schránky Peter Garláthy 26.11.2009 1 Předání sestav rodných čísel V případě sestav rodných čísel v elektronické podobě je nutné popisovat CD názvem výdejového místa,

OBEC HOŠTICE ZASTUPITELSTVO OBCE HOŠTICE OBECNĚ ZÁVAZNÁ VYHLÁŠKA OBCE HOŠTICE č. 1/2017

OBEC HOŠTICE ZASTUPITELSTVO OBCE HOŠTICE OBECNĚ ZÁVAZNÁ VYHLÁŠKA OBCE HOŠTICE č. 1/2017 O MÍSTNÍCH POPLATCÍCH Zastupitelstvo obce Hoštice se na svém zasedání dne 29.12. 2017, usnesením č.8, usneslo vydat

OBEC HOŠTICE ZASTUPITELSTVO OBCE HOŠTICE OBECNĚ ZÁVAZNÁ VYHLÁŠKA OBCE HOŠTICE č. 1/2017 O MÍSTNÍCH POPLATCÍCH Zastupitelstvo obce Hoštice se na svém zasedání dne 29.12. 2017, usnesením č.8, usneslo vydat

Parlament se usnesl na tomto zákoně České republiky: 8 ) 189 občanského zákoníku..

189 občanského zákoníku..") Strana 4426 Sbírka zákonů č. 293 / 2016 293 ZÁKON ze dne 24. srpna 2016, kterým se mění zákon č. 143/2001 Sb., o ochraně hospodářské soutěže a o změně některých zákonů (zákon o ochraně hospodářské soutěže),

Strana 4426 Sbírka zákonů č. 293 / 2016 293 ZÁKON ze dne 24. srpna 2016, kterým se mění zákon č. 143/2001 Sb., o ochraně hospodářské soutěže a o změně některých zákonů (zákon o ochraně hospodářské soutěže),

Směrnice k vyřizování stížností

Směrnice k vyřizování stížností (Příloha č.2 Organizačního řádu školy) Vypracoval: Ing.Bc.Olga Pastyříková Schválil: Ing. Bc. Olga Pastyříková ředitelka školy Schváleno dne: 24.8.2016 Účinnost od: 1. 9.

Směrnice k vyřizování stížností (Příloha č.2 Organizačního řádu školy) Vypracoval: Ing.Bc.Olga Pastyříková Schválil: Ing. Bc. Olga Pastyříková ředitelka školy Schváleno dne: 24.8.2016 Účinnost od: 1. 9.

Zákon upravuje podmínky práva svobodného přístupu k informacím a stanoví základní podmínky, za nichž jsou informace poskytovány.

106/1999 Novely: 101/2000 Sb. mění... 1. 6.2000 159/2000 Sb. mění, doplňuje... 1. 8.2000 39/2001 Sb. mění... 25. 1.2001 ZÁKON ze dne 11. května 1999 o svobodném přístupu k informacím Parlament se usnesl

106/1999 Novely: 101/2000 Sb. mění... 1. 6.2000 159/2000 Sb. mění, doplňuje... 1. 8.2000 39/2001 Sb. mění... 25. 1.2001 ZÁKON ze dne 11. května 1999 o svobodném přístupu k informacím Parlament se usnesl

Všeobecnými podmínkami provozování živnosti fyzickými osobami jsou:

Ohlášení živnosti volné pro fyzické osoby, které nemají bydliště na území České republiky (Zahraniční fyzická osoba občan členského států EU, EHP a Švýcarska) Živností je ve smyslu 2 živnostenského zákona