STRATEGIE A VZNIK FIRMY NA POJISTNÉM TRHU EU

|

|

|

- Oldřich Horáček

- před 10 lety

- Počet zobrazení:

Transkript

1 Evropský polytechnický institut, s.r.o. v Kunovicích Studijní obor: Finance a daně STRATEGIE A VZNIK FIRMY NA POJISTNÉM TRHU EU (Bakalářská práce) Autor: Vlastimil LUBĚNA Vedoucí práce: Ing. Ivo HORÁK Kunovice, leden 2009

2 E v r o p s k ý p o l y t e c h n i c k ý i n s t i t u t, s. r. o. 1. soukromá vysoká škola na Moravě Osvobození 699, Kunovice, tel.: 572/549018, fax.: 572/548788, epi@edukomplex.cz Student Vlastimil Luběna Tomečkova Kroměříž Zadání bakalářské práce Vážený studente, jako téma Vaší bakalářské práce ve studiu oboru Finance a daně Vám zadávám Strategie a vznik firmy na pojistném trhu EU Osnova: 1. Úvod 2. Celosvětový rámec pojistného trhu 3. Legislativa pojistného trhu EU 4. Pojistný trh a jeho vývoj 5. Vznik firmy Aligátor a.s. 6. Strategie podnikání Bakalářská práce bude zpracována pro: Evropský polytechnický institut, s.r.o., Kunovice Tento dokument je součástí Vaší bakalářské práce. V Kunovicích 1. ledna 2009 S pozdravem Oldřich Kratochvíl Honorary professor, Ing., Dr.h.c. rektor

3 1 ÚVOD ÚČEL PRÁCE CELOSVĚTOVÝ RÁMEC LEGISLATIVA CHARAKTERISTIKA SPOLEČNOSTI HISTORIE RELEVANTNÍ TRH POSKYTOVANÉ SLUŽBY Optimalizace pojistné ochrany Riziková zpráva Návrh pojistné strategie Výběrové řízení na pojistitele Správa pojištění Likvidace pojistných událostí Poradenská činnost ANALÝZA PROSTŘEDÍ OBECNÝ RÁMEC VÝZNAM POJIŠŤOVACÍCH MAKLÉŘŮ ZMĚNY A TRENDY POJISTNÉHO TRHU ZPRÁVA ČNB O VÝKONU DOHLEDU NAD FINANČNÍM TRHEM POČET POJIŠŤOVEN NA POJISTNÉM TRHU VÝVOJ PŘEDEPSANÉHO POJISTNÉHO TEORETICKO-METODICKÁ ČÁST : LEGISLATIVNÍ STRATEGIE VZNIKU FIRMY SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY EU Kapitola I Kapitola II Kapitola III Kapitola IV ZÁKON Č.363/1999 SB METODIKA VZNIKU A ČINNOSTI POJIŠŤOVACÍHO ZPROSTŘEDKOVATELE NOTÁŘSKÝ ZÁPIS ÚVOD NÁVRH STANOV ZNALECKÝ POSUDEK ČINNOST SPOLEČNOSTI ÚVOD POVINNÉ INFORMACE PRO KLIENTA ANALÝZA POJISTNÝCH SMLUV PLNÁ MOC REGISTRACE U ČNB ZÁVĚR RESUMÉ SEZNAM POUŽITÉ LITERATURY SEZNAM PŘÍLOH... CHYBA! ZÁLOŽKA NENÍ DEFINOVÁNA.

4 Prohlašuji, že jsem bakalářskou práci vypracoval samostatně pod vedením Ing. Ivo Horáka. a uvedl v seznamu literatury všechny použité literární a odborné zdroje. Kunovice, leden 2009 /vlastnoruční podpis autora/

5 Děkuji panu Ing. Ivo Horákovi za velmi užitečnou metodickou pomoc, kterou mi poskytl při zpracování mé bakalářské práce. Kunovice, leden 2009 Vlastimil Luběna

6 1 Úvod 1.1 Účel práce Účelem této práce je reálně popsat a vyhodnotit procesy probíhající při vzniku akciové společnosti, která působí jako pojišťovací zprostředkovatel na jednotném pojistném trhu EU. Vytýčit přiměřenou strategii pro vznik a začlenění firmy do nového legislativního a ekonomického rámce na jednotném pojistném trhu EU. Na základě analýzy legislativního prostředí a analýzy pojistného trhu vytvořit strategii začlenění firmy do pojistného trhu EU. Aby firma mohla podnikat na pojistném trhu EU je nutno dostát náročnému legislativnímu procesu, dodržet požadavky legislativy na vznik firmy jako akciové společnosti a dále vyhovět požadavkům ČNB, která stanoví jako orgán dohledu nad pojistným trhem zákonné podmínky pro pojišťovací zprostředkovatele. V teoretické části je popsán legislativní rámec na jehož základě je vytvořen soubor úkonů, které je třeba respektovat při vzniku firmy jako akciové společnosti. Tento postup, popsaný v teoretické části práce, je převeden do praktických kroků, které proběhly na základě této práce a jsou také v praktické části zdokumentovány. Je zde uvedena návaznost jednotlivých procesů, při kterých je nutné prokazovat předepsané odbornosti managementu firmy pro obdržení licencí pro pojišťovací zprostředkovatele od ČNB. Také je zde vytýčen postup pro dodržení všech zákonných norem v procesu zprostředkovatelské činnosti pro klienty. Autorem této práce je Vlastimil Luběna, zakladatel a spoluvlastník firmy, který působí v současné době jako předseda představenstva. Autor působí déle než dvacet let na pojistném trhu, je držitelem osvědčení od hospodářské komory,,manažerem na jednotném trhu EU, a byl pověřen koordinací veškerých činností nutných pro vstup firmy na společný jednotný pojistný trh EU. 1.2 Celosvětový rámec Významné změny v celosvětovém měřítku při výskytu živelních škod, nové epidemické nemoci, nástup nových rizik celosvětové hrozby teroristických útoků. To jsou jen některé negativní aspekty, které ovlivňují trendy na pojistném trhu. Pojistný trh přináší nutnost nových pohledů na rizika a jejich pokrytí jak z pohledu pojišťoven, tak pojišťovacích zprostředkovatelů. Proces globalizace vytváří nové prostředí pro hospodářský růst, obchod, 6

7 dopravu. Vstup ČR do EU byl významným mezníkem pro českou ekonomiku. Prostředí společného jednotného trhu vytváří nový potenciál pro možnosti růstu a také pro nové konkurenční vztahy. Je proto nutné reagovat na všechny změny, podněty a příležitosti, které tento společný trh přinesl. Je to neustálý proces strategických kroků, které vedou k udržení, upevnění a rozvoji firmy na společném jednotném trhu EU v kontextu celosvětových globálních trendů. 1.3 Legislativa Strategie je zpracována z pohledu legislativního, ekonomického a organizačního. Zahrnuje období od roku 2007 do roku Je zaměřena na vznik a stabilizaci firmy v nových podmínkách EU a na její následný rozvoj v rámci působnosti na pojistném trhu EU. V oblasti legislativy je třeba vytvořit dobrou základnu pro harmonizaci firemních procesů. Management firmy je průběžně informován o nových zákonech a vyhláškách. Základem harmonizace je : Směrnice Rady a Evropského parlamentu 2002/92 /ES o zprostředkování pojištění ze dne Na základě této směrnice jsou zkoncipovány: novela zákona č. 363/1999 sb. o pojišťovnictví zákon o pojišťovacích zprostředkovatelích a samostatných likvidátorech 38/2004 sb. zákon o pojistné smlouvě 37/2004 sb. novela zákona o odpovědnosti provozu motorových vozidel 168/1999 sb. novela zákona o penzijním připojištění 42/1994 sb. 7

8 2 Charakteristika společnosti 2.1 Historie Společnost vznikla zápisem do obchodního rejstříku vedeného Městským soudem v Praze jako akciová společnost. Výpis z Obchodního rejstříku je v příloze č Relevantní trh V současné době je Aligator a.s. koncipována jako univerzální makléřská pojišťovací společnost. Poskytuje tedy svým klientům služby v jakékoliv oblasti týkající se pojištění. V oblasti průmyslového pojištění, občanského pojištění, úvěrů, leasingů, hypoték, spotřebitelských úvěrů, stavebního spoření, penzijního připojištění. Společnost je zaměřená především na pojištění průmyslové a firemní. Je to česká profesionální brokerská společnost, která poskytuje své služby ve všech oblastech pojištění průmyslu a podnikatelů. Během svého působení si společnost zajišťuje stabilní pozici na českém pojišťovacím trhu a to především díky dobré znalosti pojistných produktů a orientaci v pojistných podmínkách, ale také díky dobré spolupráci s pojišťovnami. Důvěru svých klientů získáváme svým individuálním přístupem k jejich potřebám, abychom z konkurenčního boje pojišťoven vytvořili strategii modrého oceánu pro naše klienty a tím nejlepší variantu pojistného krytí při optimalizaci finančních nákladů. V současné době zajišťujeme našim klientům pojistné krytí majetku, jehož hodnota přesahuje několik miliard korun. Důvodem ke spokojenosti našich klientů je také finanční vypořádání škod z pojistného plnění. Naše služby jsou zaměřeny na klientelu středních a velkých firem. Působnost této firmy je v rámci České republiky a v rámci svobody dočasného poskytování služeb v celé EU. 8

9 2.3 Poskytované služby Optimalizace pojistné ochrany Analýza stávajících pojistných smluv z hlediska pojistného krytí a přiměřenosti ceny Riziková zpráva Celková studie rizik z hlediska ohrožení osob a majetku vyplívajících z provozované činnosti. Vypracování odborných posudků v oblasti požární ochrany, návrhy na opatření ke snížení požárního rizika. Zaměřujeme se také na oblast odpovědnosti za škodu na území Evropské unie Návrh pojistné strategie Podle skutečných potřeb klienta vypracujeme pojistnou strategii směřující k optimální pojistné ochraně proti všem škodám v závislosti na míře rizika Výběrové řízení na pojistitele Vypracujeme podklady pro nabídku pojištění. Organizujeme výběrové řízení na pojistitele. V součinnosti s klientem vyhodnotíme nabídky od jednotlivých pojišťoven. Na základě výběrového řízení doporučíme optimální variantu pojistného krytí Správa pojištění Průběžně zabezpečujeme aktuální potřeby a požadavky klientů, zajišťujeme zpracování změn, aktualizujeme pojistnou ochranu dle požadavků klienta a vývoje jeho podnikání. Součástí správy pojištění je pravidelné poskytování informací o změnách na pojistném trhu, nových produktech a legislativních úpravách v souvislosti s pojištěním Likvidace pojistných událostí Při pojistné události zastupujeme klienta v jednání s pojistitelem. Podílíme se na rychlé a kompletní likvidaci včetně objektivního zhodnocení výše škody. Přebíráme i dosud nevyřízené pojistné události u nových klientů. 9

10 2.3.7 Poradenská činnost Poskytujeme služby také v oblasti ekonomického poradenství - leasing strojů, nemovitostí a motorových vozidel. Spolupracujeme se specialisty z oblasti práva, soudními znalci v oborech zbožíznalství, strojních technologií, dopravních nehod a odhadů nemovitostí. Dále provádíme poradenství v oblasti školící a prezentační činnosti včetně pořádání školících akcí. Tyto služby poskytujeme našim klientům bezplatně a patří k základům naší činnosti. Dále mohou naši klienti využít služeb v oblasti občanského pojištění, které v sobě zahrnuje jak pojištění životní, neživotní tak pojištění majetkové, odpovědnostní, pojištění penzijní, oblast stavebního spoření a také důležitou oblast hypotéčních úvěrů, spotřebitelských úvěrů a hotovostních úvěrů a to jak pro občany tak pro právnické osoby. Další oblastí jsou leasingové služby. Provádíme pro klienta výběr leasingové společnosti s optimalizací nákladů na leasing a výběr leasingové společnosti pro některé méně frekventované komodity- technologie výrobní a speciální techniku. 10

11 3 Analýza prostředí 3.1 Obecný rámec Pojistný trh, na kterém působí firma Aligator a.s., je trh, který se dynamicky neustále rozvíjí a reaguje na všechny podněty z ekonomické a hospodářské oblasti. Ruku v ruce s rozvojem průmyslové výroby, ale také s rozvojem obchodu, dopravy a služeb, nabývá služba pojišťovacího makléře na významu. Všeobecně roste význam makléřů, protože podniky a podnikatelé se ve zmíněných podmínkách těžko orientují. Pro velké podniky jsou makléři nepostradatelní při zprostředkování soupojištění velkých rizik u několika pojišťoven. U menších podniků poskytují analytické a poradenské služby, které by si tyto firmy jinak nemohly dovolit. Současný pojistný trh České republiky: působí na něm celkem 33 pojišťoven životních, neživotních i univerzálních. Pojišťovacích a zajišťovacích makléřů je k dnešnímu dni registrováno celkem 497, z toho 155 fyzických osob a 342 právnických osob. Výhradně pojišťovacích makléřů je 409, výhradně zajišťovací jsou 3. Těch, kteří jsou registrováni jako pojišťovací a zajišťovací makléři je 85. V roce 2004 byla legislativa ČR na poli pojišťovacích zákonů harmonizována s legislativou EU, především na základě zákona 38/2004 sb. Bylo nutné, aby všechny subjekty působící na pojistném trhu ČR provedly přeregistraci dle nového zákona a byly tak zapsány do Registru pojišťovacích zprostředkovatelů. Registrem pojišťovacích zprostředkovatelů vznikla veřejná databáze každého subjektu, který působí na našem pojistném trhu. 3.2 Význam pojišťovacích makléřů Jak jsem již uvedl všeobecně roste a poroste význam makléřů, protože podniky a podnikatelé se ve změněných podmínkách těžko orientují ve složité problematice pojistné ochrany. Pro velké podniky jsou makléři nepostradatelní při tvorbě rizikových zpráv a posouzení míry jednotlivých rizik. U zprostředkování soupojištění velkých rizik u několika pojišťoven hrají pojišťovací makléři klíčovou roli a působí zde jako katalyzátor pojistného trhu. U menších podniků poskytují nezávislé analytické a poradenské služby, které jsou pro mnohé firmy zárukou objektivity při návrhu pojistné ochrany. Pod poklidnou hladinou dosud prosperujícího českého pojišťovnictví se však dějí velké změny. Některé pojišťovny se zbavují určitých druhů pojištění, zvyšují ceny a jsou nuceny 11

12 více šetřit. Pojistit velká rizika a katastrofy bude stále těžší. Všeobecně vzato celosvětový pojistný trh prožívá již po několik let krizi. Je to v důsledku lokálních i celosvětových katastrof, které se v celosvětovém měřítku projevují jak propadem zisku pojišťoven tak také tvrdým tlakem zajišťoven. Kapitál těchto institucí se ztenčil v důsledku ztrát, které utrpěly ze svých investic na kapitálových trzích a také jejich rezervy byly vyčerpány enormním počtem škodních událostí posledních let souběžně v různých částech světa. Stačí připomenout teroristický útok na WTC v New Yorku, epidemii SARS v Asii, řadu zemětřesení, tornád, povodní a požárů na celém světě. Tento celosvětový trend, zvyšování cen zajištění, tlak zajišťoven na pojišťovny a požadavky pojišťoven na makléře samozřejmě stupňuje a vytváří jakýsi strategicky nepříznivý kruh, který se přirozeně projeví ve všech článcích tohoto trhu a dopadne také obecně na klienta. 3.3 Změny a trendy pojistného trhu Na českém trhu dochází také k tomu, že některé pojišťovny si spočítaly, že v nových podmínkách je pro ně pojištění majetku, katastrof a dalších velkých rizik příliš náročné a proto prodávají své kmeny klientů neživotního pojištění, soustřeďují se jen na prodej životních pojistek, což považují za méně rizikové. V nedávné době to udělala například Komerční pojišťovna a Pojišťovna České spořitelny. Z první patnáctky pojišťoven působících na českém trhu je dnes sedm specializovaných na životní pojištění. Stejně jako v tomto prostředí poroste význam práce makléřských firem, stejně tak porostou nároky na makléřské firmy. K tomu samozřejmě přispěl zákon 38/2004 sb. o pojišťovacích prostředkovatelích a samostatných likvidátorech pojistných událostí, který stanovuje kvalitativní požadavky pro výkon této profese a povede ke koncentraci trhu. Pojišťovny musejí více dbát na ošetření rizik a proto nebudou mít zájem spolupracovat s makléři, kteří nosí příliš riskantní nebo nedobře připravené obchody. Pravděpodobně dojde k tomu, že jednotlivci a menší makléřské firmy se budou uchylovat pod křídla velkých makléřských firem, které jim poskytnou moderní odborné zázemí. Je také dost pravděpodobné, že některé makléřské firmy, které se dosud snažily obsluhovat velké podniky, zaměří více pozornosti na menší a střední firmy a do této oblasti se také soustředí konkurenční boj pojišťoven. U velkých podniků, kde hrozí velké škody, se totiž pojišťovny většinou musí dohodnout a o riziko se podělit. Ale u středních a menších firem si mohou plně konkurovat. Mít dobré portfolio malých a středních firem je a bude pro pojišťovnu výhodné. 12

13 Obecně se potvrdilo, že po vstupu do EU se jednoznačně zvýšil pohyb lidí, zboží a služeb, s čímž je spojeno větší riziko škod. Přes současné těžkosti bude pojištění i nadále perspektivní a dynamickou oblastí podnikání. Velmi zajímavou oblastí je pojištění odpovědnosti - v tom se shodují všichni odborníci. V minulých letech se firmy a podniky zaměřovaly na ošetření majetkových rizik případně pojištění přerušení provozu, riziko odpovědnosti bylo velmi opomíjeno. Nyní ze zákona existuje povinnost pojistit se pro případy škody způsobené provozem vozidla v silničním provozu a povinné pojištění pracovních úrazů. Velký potenciál se očekává u dnes málo využívaného pojištění odpovědnosti za škodu způsobenou výrobkem. Dále se očekává otevření zajímavého pojistného trhu tzv. ekologických škod. Další oblast, která bude nabývat na významu, je oblast finančního zajištění autodopravců. To jsou trhy, které se mohou otevřít pro zprostředkovatele pojištění. Podobná situace také nastane u škod způsobených výkonem profese. To se týká lékařů, právníků, obchodníků s cennými papíry a mnoha dalších profesí. Podmínky jednotného evropského trhu si vynutily pojištění odpovědnosti, protože porostou nároky na kompenzace za škody způsobené profesionálními chybami. 13

14 4 Zpráva ČNB o výkonu dohledu nad finančním trhem Dne 1. dubna 2006 došlo k integraci dohledu nad finančním trhem do České národní banky. V této souvislosti vznikla České národní bance nová zákonná povinnost každoročně vypracovávat Zprávu o výkonu dohledu nad finančním trhem a nejpozději do 30. června následujícího roku ji předložit Poslanecké sněmovně, Senátu a vládě k informaci. 4.1 Počet pojišťoven na pojistném trhu Počet pojišťoven se sídlem v České republice (tuzemských pojišťoven) se oproti minulému roku nezměnil. Na českém pojistném trhu k působilo 33 tuzemských pojišťoven. Do počtu tuzemských pojišťoven není zahrnuta Česká kancelář pojistitelů (ČKP). Počet tuzemských pojišťoven Obr. č. 1: Počet tuzemských pojišťoven Zdroj : [ 1] 14

se oproti minulému roku nezměnil. Na českém pojistném trhu k 31. 12.")

15 4.2 Vývoj předepsaného pojistného Základním ukazatelem zachycujícím vývoj pojistného trhu je růst hrubého předepsaného pojistného (předepsané pojistné). V porovnání s rokem 2005 vzrostlo celkové předepsané pojistné o 4,3 % na 122,1 mld. Kč, tempo růstu bylo o 0,3 procentního bodu vyšší než v předchozím roce. Vyšší dynamiku zaznamenalo životní pojištění, u kterého se zvýšilo předepsané pojistné o 5,1 % na 47,2 mld. Kč, zatímco v roce 2005 dosáhlo růstu pouze 1,7 %. Důvodem vyššího tempa růstu bylo zastavení poklesu jednorázově placeného pojistného. Podíl pojistného předepsaného velkými pojišťovnami na celkovém předepsaném pojistném v roce 2006 činil 74,2 % a oproti předchozímu roku se snížil o 2,4 procentního bodu. Podíl velkých pojišťoven je významnější na trhu neživotního pojištění, kde činil 83,5 %, zatímco na trhu životního pojištění představoval pouze 59,3 % a poklesl zde o 4 procentní body. Podíl středních pojišťoven na celkovém předepsaném pojistném se zvýšil o 1,6 procentního bodu na 14,8 % a v oblasti životního pojištění vzrostl o 3,8 procentního bodu na 25,2 %. Pobočky pojišťoven mají především zásluhou Nationale-Nederlanden životní pojišťovny významný podíl na předepsaném pojistném v životním pojištění, který v roce 2006 představoval 12,6 %. Graf č.1: Hrubé předepsané pojistné Zdroj : [1] 15

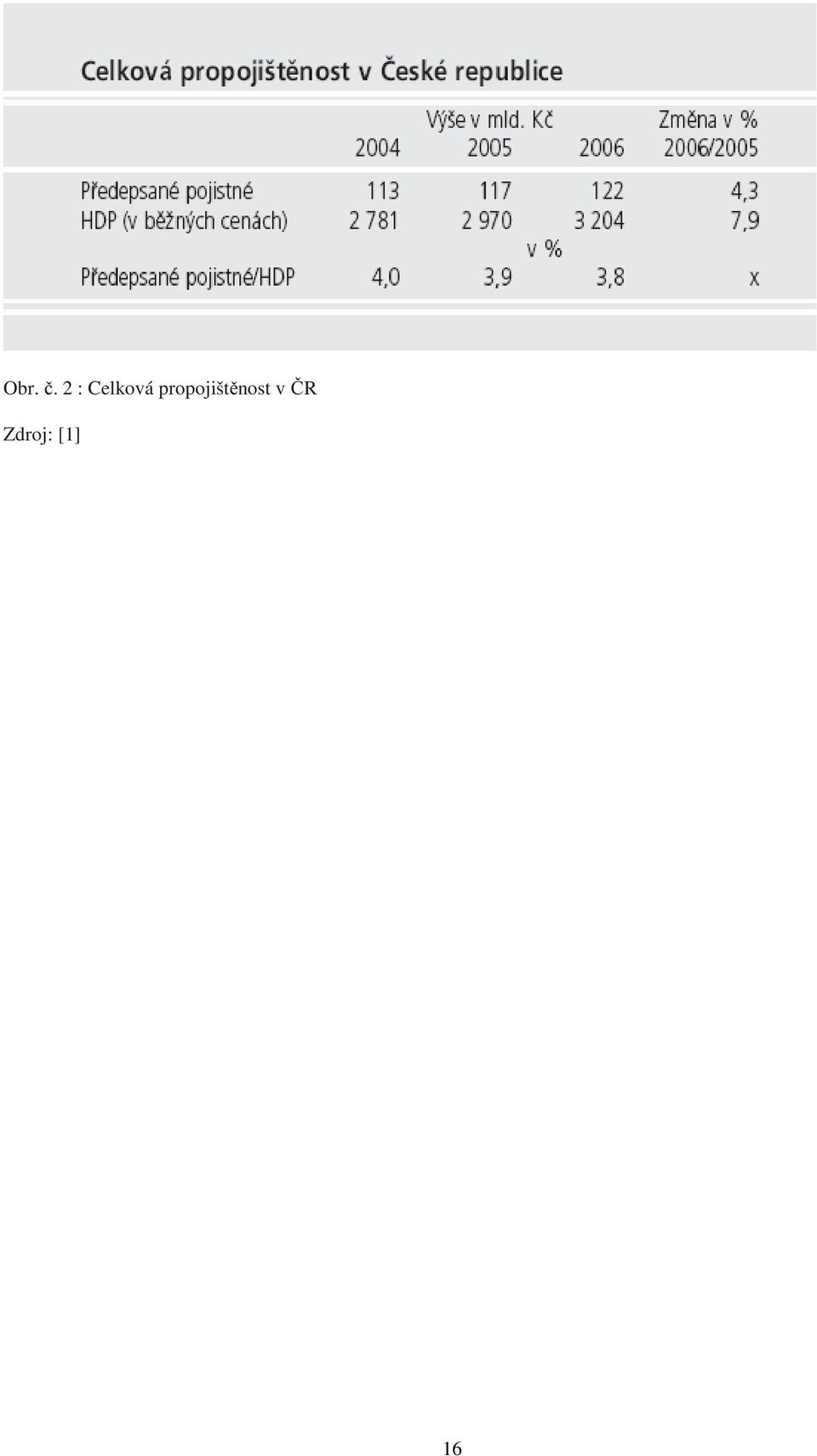

16 Obr. č. 2 : Celková propojištěnost v ČR Zdroj: [1] 16

17 5 Teoreticko-metodická část : legislativní strategie vzniku firmy 5.1 Směrnice Evropského parlamentu a Rady EU Evropský parlament a Rada Evropské unie, s ohledem na Smlouvu o založení Evropského společenství, zejména na čl. 47 odst. 2 a článek 55 této smlouvy, v souladu s postupem stanoveným v článku 251 Smlouvy, přijali dne 9. prosince 2002 Směrnici 2002/92/ES o zprostředkování pojištění. Směrnice byla přijata vzhledem k důvodům uvedeným v úvodu této směrnice, mezi jinými: Zprostředkovatelé pojištění a zajištění hrají ústřední roli v distribuci pojistných a zajistných produktů ve Společenství. První krok k usnadnění výkonu svobody usazování a volného pohybu služeb pojišťovacích agentů a makléřů byl učiněn směrnicí Rady 77/92/EHS ze dne 13. prosince 1976 o opatřeních k usnadnění účinného výkonu svobody usazování a volného pohybu služeb u činnosti pojišťovacích agentů a makléřů (ze skupiny 630 ISIC), a zejména o přechodných opatřeních ohledně těchto činností. Směrnice 77/92/EHS měla zůstat použitelnou do vstupu v platnost předpisů koordinujících vnitrostátní pravidla pro přístup k činnosti pojišťovacích agentů a makléřů a výkon této činnosti. Členské státy se do značné míry řídily doporučením Komise 92/48/EHS ze dne 18. prosince 1991 o zprostředkovatelích pojištění a toto doporučení pomohlo sblížit vnitrostátní právní předpisy týkající se požadavků na profesní způsobilost a registrace zprostředkovatelů pojištění. Nadále však existují značné rozdíly mezi vnitrostátními právními předpisy, což vytváří překážky pro přístup k činnosti zprostředkovatelů pojištění a zajištění na vnitřním trhu a pro výkon této činnosti. Proto je vhodné nahradit směrnici 77/92/EHS novou směrnicí. Zprostředkovatelé pojištění a zajištění by měli mít možnost využívat svobodu usazování i volný pohyb služeb, zaručené ve Smlouvě. Nezpůsobilost zprostředkovatelů pojištění působit volně v celém Společenství brání řádnému fungování jednotného pojistného trhu. Koordinace vnitrostátních právních předpisů týkajících se požadavků na profesní způsobilost a registrace osob v souvislosti s přístupem ke zprostředkování pojištění a s výkonem této 17

18 činnosti může proto přispět jak k dotvoření jednotného trhu finančních služeb, tak i ke zvýšení ochrany spotřebitele v této oblasti. Tato směrnice obsahuje definici smluvně vázaného zprostředkovatele pojištění, měla by se vztahovat na osoby, jejichž činnost spočívá v poskytování služeb zprostředkování pojištění třetím stranám za úplatu, neměla by se vztahovat na osoby s jinou profesní činností, jako jsou daňoví odborníci nebo účetní, a na osoby vykonávající zprostředkování pojištění jako vedlejší činnost za určitých přísně vymezených podmínek. Zprostředkovatelé pojištění a zajištění by měli být registrováni u příslušného orgánu členského státu. Je třeba použít přiměřené sankce proti osobám, které vykonávají zprostředkování pojištění nebo zajištění bez registrace, proti pojišťovnám nebo zajišťovnám, které využívají služby neregistrovaných zprostředkovatelů, a proti zprostředkovatelům, kteří nedodržují vnitrostátní právní předpisy přijaté na základě této směrnice. Pro ochranu spotřebitele je nezbytná spolupráce a výměna informací mezi příslušnými orgány zajišťující solidnost obchodu s pojištěním a zajištěním na jednotném trhu. Členské státy potřebují vhodné a účinné postupy pro vyřizování stížností a zjednávání nápravy za účelem urovnávání sporů mezi zprostředkovateli pojištění a zákazníky, případně s využitím stávajících postupů. Směrnice má čtyři kapitoly: Kapitola I Článek 1 upravuje oblast působnosti této směrnice. Jsou zde uvedeny osoby, služby a činnosti, na něž se tato směrnice vztahuje či nevztahuje. Článek 2 definuje pojmy užívané pro účely této směrnice Kapitola II Článek 3 upravuje podmínky registrace zprostředkovatelů pojištění. Článek 4 upravuje podmínky a požadavky profesní způsobilosti zprostředkovatelů pojištění a jejich dobré pověsti v souladu s čl. 3 a upravuje také pravomoci členských států v souvislosti s podmínkami a požadavky profesní způsobilosti zprostředkovatelů pojištění. 18

19 Článek 5 umožňuje členským státům zachovat osobám vykonávajícím zprostředkování pojištění nabytá práva a tyto osoby, byly-li zapsány do rejstříku před , mohou být automaticky zapsány do rejstříku vzniklého podle článku 4. Článek 6 ukládá zprostředkovatelům pojištění povinnost informovat příslušné orgány státu původu o úmyslu vykonávat zprostředkovací činnost v jednom či více jiných členských státech. Článek 7 vymezuje pojem příslušné orgány a podmínky jejich zavádění v jednotlivých členských státech. Článek 8 pověřuje členské státy stanovením přiměřených sankcí pro zprostředkovatele pojištění nebo zajištění bez řádné registrace a pojišťovny či zajišťovny využívající služeb zprostředkovatelů pojištění či zajištění bez řádné registrace. Článek 9 ukládá příslušným orgánům členských států spolupracovat za účelem zajištění řádného uplatňování této směrnice Článek 10 pověřuje členské státy vytvořením postupů umožňujících zainteresovaným stranám podávání stížností a ukládá povinnost na tyto stížnosti vždy odpovědět. Článek 11 ukládá členským státům podporovat vytvoření postupů podle čl. 11 s cílem mimosoudního vyrovnání sporů a také podporovat příslušné orgány ke spolupráci při přeshraničních sporech Kapitola III Článek 12 jmenuje informace, jež musí poskytnout zprostředkovatel pojištění zákazníkovi před uzavřením pojistné smlouvy. Článek 13 vymezuje možné způsoby předání informací podle čl. 12 zákazníkovi Kapitola IV Články závěrečná ustanovení směrnice, upravují zrušení předchozí směrnice 77/92/EHS a provedení, vstup v platnost a určení této směrnice. 19

20 5.2 Zákon č.363/1999 sb. Jedním ze stěžejních důležitých zákonů, který je nutno respektovat při tvorbě firemní strategie pojišťovacího zprostředkovatele, je Zákon 363/1999 Sb. ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) ve znění zákona č. 159/2000 Sb., zákona č. 316/2001 Sb., zákona č. 12/2002 Sb., zákona č. 126/2002 Sb., zákona č. 39/2004 Sb., zákona č. 39/2004 Sb., zákona č. 257/2004 Sb., zákona č. 377/2005 Sb., zákona č. 381/2005 Sb., zákona č. 413/2005 Sb., zákona č. 444/2005 Sb., zákona č. 57/2006 Sb., zákona č. 70/2006 Sb., zákona č. 296/2007 Sb., zákona č. 137/2008 Sb., zákona č. 124/2008 Sb., zákona č. 126/2008 Sb. a zákona č. 254/2008 Sb. Tento zákon popisuje ČINNOSTI V POJIŠŤOVNICTVÍ, PODMÍNKY JEJICH PROVOZOVÁNÍ A VÝKON DOHLEDU ČNB. Tento zákon upravuje v souladu s právem Evropských společenství podmínky provozování pojišťovací a zajišťovací činnosti a dohled nad provozováním pojišťovací a zajišťovací činnosti a penzijního připojištění, vykonávaný ČNB. Hlavním cílem tohoto zákona je zabezpečení maximální ochrany spotřebitele pojišťovacích služeb, prostřednictvím efektivního státního dozoru nad jejich soukromými provozovateli. V současném čase je tento zákon harmonizován na základě : První směrnice Rady 73/239/EHS ze dne 24. července 1973 o koordinaci právních a správních předpisů týkajících se přístupu k podnikatelské činnosti v přímém jiném než životním pojištění a jejího výkonu, ve znění směrnice Rady 76/580/EHS, směrnice Rady 84/641/EHS, směrnice Rady 87/343/EHS, směrnice Rady 87/344/EHS, směrnice Rady 88/357/EHS, směrnice Rady 90/357/EHS, směrnice Rady 90/618/EHS, směrnice Rady 92/49/EHS, směrnice Evropského parlamentu a Rady 95/26/ES, směrnice Evropského parlamentu a Rady 2000/26/ES a směrnice Evropského parlamentu a Rady 2002/13/ES. Směrnice Rady 78/473/EHS ze dne 30. května 1978 o koordinaci právních a správních předpisů týkajících se soupojištění v rámci Společenství. Směrnice Rady 87/344/EHS ze dne 22. června 1987 o koordinaci právních a správních předpisů týkajících se pojištění právní ochrany. Druhá směrnice Rady 88/357/EHS ze dne 22. června 1988 o koordinaci právních a správních předpisů týkajících se přímého jiného než životního pojištění, kterou se stanoví opatření k usnadnění účinného výkonu volného pohybu služeb a kterou se mění směrnice Rady 20

21 73/23/EHS, ve znění směrnice Rady 90/618/EHS, směrnice Rady 92/42/EHS a směrnice Evropského parlamentu a Rady 2000/26/ES. Směrnice Rady 92/49/EHS ze dne 18. června 1992 o koordinaci právních a správních předpisů týkajících se přímého jiného než životního pojištění a o změně směrnic 73/239/EHS a 88/357/EHS (třetí směrnice o neživotním pojištění), Tímto zákonem se řídí provozování pojišťovací a zajišťovací činnosti pojišťovnou nebo zajišťovnou se sídlem na území České republiky, provozování pojišťovací činnosti na území České republiky pojišťovnou se sídlem na území jiného členského státu Evropské unie a na území států Evropského hospodářského prostoru provozování pojišťovací činnosti na území České republiky pojišťovnou se sídlem na území jiného státu, než je uveden výše, a výkon dohledu v pojišťovnictví. Jsou zde vymezeny základní pojmy pro účely zákona jako např: pojišťovna: tuzemská pojišťovna, pojišťovna z jiného členského státu nebo pojišťovna z třetího státu, tuzemská pojišťovna: právnická osoba se sídlem na území České republiky, které bylo ČNB uděleno povolení k provozování pojišťovací činnosti podle tohoto zákona, pojišťovna z jiného členského: státu právnická osoba se sídlem na území členského státu Evropské unie nebo na území jiného státu tvořícího Evropský hospodářský prostor, které bylo uděleno úřední povolení k provozování pojišťovací činnosti, pojišťovna z třetího státu: právnická osoba se sídlem na území třetího státu činností související s pojišťovací nebo zajišťovací činností: zprostředkovatelská činnost prováděná v souvislosti s pojišťovací nebo zajišťovací činností, poradenská činnost související s pojištěním fyzických a právnických osob a šetření pojistných událostí prováděné samostatnými likvidátory pojistných událostí na základě smlouvy s pojišťovnou a další činnosti se souhlasem ČNB, pojistné riziko: míra pravděpodobnosti vzniku pojistné události vyvolané pojistným nebezpečím, 21

22 pojistník: osoba, která s pojišťovnou uzavřela pojistnou smlouvu, pojistný kmen: soubor uzavřených pojistných smluv, asistenční služba: pomoc poskytovaná osobám, které se dostanou do nesnází během cestování nebo při pobytu mimo místo svého bydliště, pokud se tato osoba dostane do nesnází v důsledku pojistné události, pojistné podmínky: podmínky zpracované pojistitelem pro uzavírání pojistných smluv pro jednotlivá pojistná odvětví, pro skupiny těchto odvětví nebo pro jednotlivé typy pojištění uzavíraných v rámci pojistného odvětví, zejména všeobecné pojistné podmínky, zvláštní nebo doplňkové pojistné podmínky, životní pojištění: soubor pojistných odvětví uvedených zde samostatně neživotní pojištění: soubor pojistných odvětví uvedených zde samostatně technická úroková míra: zaručený podíl na výnosech z finančního umístění v životním pojištění, adresa bydliště fyzické osoby: adresa jejího bydliště nebo místa, kde se zdržuje; má-li fyzická osoba bydliště na více místech, adresa bydliště, kde fyzická osoba bydlí s úmyslem zdržovat se tam trvale, dohled v pojišťovnictví: rozhodování a kontrolní činnost v tímto zákonem nebo zvláštním právním předpisem stanoveném rozsahu prováděné ČNB v soukromém pojišťovnictví, činnosti s tím související a soubor nástrojů určených k jeho výkonu, Pro účely tohoto zákona se dále rozumí: členským státem: členský stát Evropské unie nebo jiný stát tvořící Evropský hospodářský prostor; domovským členským státem: členský stát, ve kterém se nachází sídlo pojišťovny; členským státem pobočky: členský stát, ve kterém pojišťovna z členského státu působí na základě práva zakládat pobočky; provozováním pojišťovací činnosti na základě práva zřizovat pobočky: každá trvalá přítomnost(usazení se) pojišťovny z členského státu na území jiného členského státu, než je členský stát, ve kterém má tato pojišťovna sídlo; tato přítomnost může mít formu organizační složky podniku, jako např. agentury, nebo může být kanceláří vedenou 22

I. SPRÁVNÍ ORGÁN. ID datové schránky: 8tgaiej II. ŽADATEL III. ČINNOSTI TUZEMSKÉ POJIŠŤOVNY

Žádost o povolení k provozování činnosti tuzemskou pojišťovnou podle zákona č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon ) I. SPRÁVNÍ ORGÁN 1. Název a adresa správního

Žádost o povolení k provozování činnosti tuzemskou pojišťovnou podle zákona č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon ) I. SPRÁVNÍ ORGÁN 1. Název a adresa správního

Bankovnictví a pojišťovnictví

Bankovnictví a pojišťovnictví JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Provozovat na území České republiky

Bankovnictví a pojišťovnictví JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Provozovat na území České republiky

I. SPRÁVNÍ ORGÁN. ID datové schránky: 8tgaiej II. ŽADATEL III. PŘEDMĚT ŽÁDOSTI

Žádost o změnu rozsahu povolené činnosti tuzemské pojišťovny podle zákona č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon ) I. SPRÁVNÍ ORGÁN 1. Název a adresa správního

Žádost o změnu rozsahu povolené činnosti tuzemské pojišťovny podle zákona č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon ) I. SPRÁVNÍ ORGÁN 1. Název a adresa správního

Odvětví pojištění - přehled. Petr Mrkývka

Odvětví pojištění - přehled Petr Mrkývka Odvětví pojištění Odvětví životních pojištění Odvětví neživotních pojištění viz příloha zákona o pojišťovnictví Odvětví životních pojištění Životní pojištění I

Odvětví pojištění - přehled Petr Mrkývka Odvětví pojištění Odvětví životních pojištění Odvětví neživotních pojištění viz příloha zákona o pojišťovnictví Odvětví životních pojištění Životní pojištění I

Platná znění částí zákonů s vyznačením navrhovaných změn a doplnění

V. Platná znění částí zákonů s vyznačením navrhovaných změn a doplnění Zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského

V. Platná znění částí zákonů s vyznačením navrhovaných změn a doplnění Zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského

ZÁKON. ze dne 2. února 2006. o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem ČÁST DESÁTÁ

57 ZÁKON ze dne 2. února 2006 o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem ČÁST DESÁTÁ Změna zákona o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných

57 ZÁKON ze dne 2. února 2006 o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem ČÁST DESÁTÁ Změna zákona o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných

Platná znění části zákonů s vyznačením navrhovaných změn a doplnění

Platná znění části zákonů s vyznačením navrhovaných změn a doplnění Zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona

Platná znění části zákonů s vyznačením navrhovaných změn a doplnění Zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona

Ing. František Řezáč, Ph.D. Masarykova univerzita

Právní aspekty podnikání pojišťoven Druhy pojištění Sociální pojištění Zdravotní pojištění Komerční pojištění Penzijní připojištění Účel pojištění Zmírnit nebo odstranit nepříznivé důsledky nahodilých

Právní aspekty podnikání pojišťoven Druhy pojištění Sociální pojištění Zdravotní pojištění Komerční pojištění Penzijní připojištění Účel pojištění Zmírnit nebo odstranit nepříznivé důsledky nahodilých

Aktualizované znění. 38/2004 Sb.

Aktualizované znění 38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích

Aktualizované znění 38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích

38/2004 Sb. ZÁKON. ze dne 17. prosince 2003

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích

38_2004_Sb.txt. 38/2004 Sb. ZÁKON. ze dne 17. prosince 2003

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích

SBÍRKA ZÁKONŮ ČESKÉ REPUBLIKY

SBÍRKA ZÁKONŮ ČESKÉ REPUBLIKY Profil aktualizovaného znění: Titul původního předpisu: Zákon o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského

SBÍRKA ZÁKONŮ ČESKÉ REPUBLIKY Profil aktualizovaného znění: Titul původního předpisu: Zákon o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1)

") Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Metodický list pro první soustředění kombinovaného studia předmětu

Metodický list pro první soustředění kombinovaného studia předmětu Název tématického celku: Úvod do problematiky Vysvětlit vývoj právního rámce pro činnost pojišťovacích zprostředkovatelů v České republice

Metodický list pro první soustředění kombinovaného studia předmětu Název tématického celku: Úvod do problematiky Vysvětlit vývoj právního rámce pro činnost pojišťovacích zprostředkovatelů v České republice

38/2004 Sb. ZÁKON ČÁST PRVNÍ POJIŠŤOVACÍ ZPROSTŘEDKOVATELÉ A SAMOSTATNÍ LIKVIDÁTOŘI POJISTNÝCH UDÁLOSTÍ

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích

Zprostředkovatelé v pojišťovnictví. dle zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí

Zprostředkovatelé v pojišťovnictví dle zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí Obsahová náplň zákona č. 38/2004 Sb. o pojišťovacích zprostředkovatelích

Zprostředkovatelé v pojišťovnictví dle zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí Obsahová náplň zákona č. 38/2004 Sb. o pojišťovacích zprostředkovatelích

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 ČÁST PRVNÍ POJIŠŤOVACÍ ZPROSTŘEDKOVATELÉ A SAMOSTATNÍ LIKVIDÁTOŘI POJISTNÝCH UDÁLOSTÍ

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně ţivnostenského zákona (zákon o pojišťovacích zprostředkovatelích

38/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně ţivnostenského zákona (zákon o pojišťovacích zprostředkovatelích

10. funkční období. (Navazuje na sněmovní tisk č. 352 ze 7. volebního období PS PČR) Lhůta pro projednání Senátem uplyne 16.

Lhůta pro projednání Senátem uplyne 16.") 111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2014 30. září 2014 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2014 Obchodní firma: AXA pojišťovna a.s. Právní forma:

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2014 30. září 2014 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2014 Obchodní firma: AXA pojišťovna a.s. Právní forma:

582/2004 Sb. VYHLÁŠKA ze dne 18. listopadu 2004,

582/2004 Sb. VYHLÁŠKA ze dne 18. listopadu 2004, kterou se provádějí některá ustanovení zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí Změna: 40/2006 Sb. (část) Změna: 40/2006

582/2004 Sb. VYHLÁŠKA ze dne 18. listopadu 2004, kterou se provádějí některá ustanovení zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí Změna: 40/2006 Sb. (část) Změna: 40/2006

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 16. 05. 2016 31. březen 2016 Informace o tuzemské pojišťovně podle stavu k 31. 03. 2016 Obchodní firma: AXA pojišťovna a.s. Právní forma:

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 16. 05. 2016 31. březen 2016 Informace o tuzemské pojišťovně podle stavu k 31. 03. 2016 Obchodní firma: AXA pojišťovna a.s. Právní forma:

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 30. 04. 2014 31. prosinec 2013 Informace o tuzemské pojišťovně podle stavu k 31. 12. 2013 Obchodní firma: AXA pojišťovna a.s. Právní

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 30. 04. 2014 31. prosinec 2013 Informace o tuzemské pojišťovně podle stavu k 31. 12. 2013 Obchodní firma: AXA pojišťovna a.s. Právní

Aktualizované znění. 363/1999 Sb. ZÁKON. ze dne 21. prosince 1999. o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví)

") Aktualizované znění 363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) částka 112 Sbírky zákonů ročník 1999 rozeslána 30. prosince

Aktualizované znění 363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) částka 112 Sbírky zákonů ročník 1999 rozeslána 30. prosince

582/2004 Sb. VYHLÁŠKA

582/2004 Sb. VYHLÁŠKA ze dne 18. listopadu 2004, kterou se provádějí některá ustanovení zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí Změna: 40/2006 Sb. (část) Změna: 40/2006

582/2004 Sb. VYHLÁŠKA ze dne 18. listopadu 2004, kterou se provádějí některá ustanovení zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí Změna: 40/2006 Sb. (část) Změna: 40/2006

363/1999 Sb. ZÁKON ČÁST PRVNÍ. zrušena

363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ a HLAVA I

363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ a HLAVA I

Seminář ČNB k oznámení podle ZDPZ prostřednictvím aplikace REGIS

Seminář ČNB k oznámení podle ZDPZ prostřednictvím aplikace REGIS Podmínky a postup oznámení VZ a DPZ podle zákona o distribuci pojištění a zajištění 12. listopadu 2018 Česká národní banka Obsah I. Základní

Seminář ČNB k oznámení podle ZDPZ prostřednictvím aplikace REGIS Podmínky a postup oznámení VZ a DPZ podle zákona o distribuci pojištění a zajištění 12. listopadu 2018 Česká národní banka Obsah I. Základní

PŘÍLOHY Ustanovení (část,, odst., písm. apod.) Poznámka

Poznámka") Srovnávací tabulka návrhu novely zákona č. 363/1999 Sb., o pojišťovnictví a o změně některých souvisejících zákonů ( zákon o pojišťovnictví), s legislativou ES PŘÍLOHY Ustanovení (část,, odst., písm. apod.)

Srovnávací tabulka návrhu novely zákona č. 363/1999 Sb., o pojišťovnictví a o změně některých souvisejících zákonů ( zákon o pojišťovnictví), s legislativou ES PŘÍLOHY Ustanovení (část,, odst., písm. apod.)

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 09. 05. 2013 31. březen 2013 Informace o tuzemské pojišťovně podle stavu k 31. 03. 2013 Obchodní firma: AXA pojišťovna a.s.

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 09. 05. 2013 31. březen 2013 Informace o tuzemské pojišťovně podle stavu k 31. 03. 2013 Obchodní firma: AXA pojišťovna a.s.

Metodický list pro první a druhé soustředění kombinovaného studia předmětu Zprostředkovatelé v pojišťovnictví

Metodický list pro první a druhé soustředění kombinovaného studia předmětu Název tématického celku: Úvod do problematiky, právní rámec existence a činnosti pojišťovacích zprostředkovatelů a samostatných

Metodický list pro první a druhé soustředění kombinovaného studia předmětu Název tématického celku: Úvod do problematiky, právní rámec existence a činnosti pojišťovacích zprostředkovatelů a samostatných

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2012 30. září 2012 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2012 Obchodní firma: AXA pojišťovna a.s. Právní forma:

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2012 30. září 2012 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2012 Obchodní firma: AXA pojišťovna a.s. Právní forma:

SBÍRKA ZÁKONŮ ČESKÉ REPUBLIKY

SBÍRKA ZÁKONŮ ČESKÉ REPUBLIKY Profil aktualizovaného znění: Titul původního předpisu: Vyhláška kterou se provádějí některá ustanovení zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných

SBÍRKA ZÁKONŮ ČESKÉ REPUBLIKY Profil aktualizovaného znění: Titul původního předpisu: Vyhláška kterou se provádějí některá ustanovení zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných

Návrh na zamítnutí návrhu podal dne 16. června 2015 poslanec Zbyněk Stanjura.

Pozměňovací a jiné návrhy k vládnímu návrhu na vydání zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším

Pozměňovací a jiné návrhy k vládnímu návrhu na vydání zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším

Regulace pojišťovnictví

Regulace pojišťovnictví Stanovení určitých pravidel pro činnost subjektů působících v rámci odvětví pojišťovnictví Existence: - Regulace obecně - Specifický přístup vzhledem ke specifičnosti pojišťovnictví

Regulace pojišťovnictví Stanovení určitých pravidel pro činnost subjektů působících v rámci odvětví pojišťovnictví Existence: - Regulace obecně - Specifický přístup vzhledem ke specifičnosti pojišťovnictví

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VIII. volební období 48/2

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 48/2 Usnesení rozpočtového výboru č. 55 ze dne 14. března 2018 k vládnímu návrhu zákona o distribuci pojištění a zajištění Předkladatel:

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 48/2 Usnesení rozpočtového výboru č. 55 ze dne 14. března 2018 k vládnímu návrhu zákona o distribuci pojištění a zajištění Předkladatel:

Státní dozor v pojišťovnictví

Státní dozor v pojišťovnictví Regulaci pojistného trhu provádí státní dozor. Většinou ve formě instituce, která je samostatná a přímo podřízená vládě nebo v rámci některého z ministerstev, institut dozoru

Státní dozor v pojišťovnictví Regulaci pojistného trhu provádí státní dozor. Většinou ve formě instituce, která je samostatná a přímo podřízená vládě nebo v rámci některého z ministerstev, institut dozoru

Informace o tuzemské pojišťovně podle stavu k

Informace o tuzemské pojišťovně podle stavu k 31. 3. 2011 Obchodní firma: AXA pojišťovna a.s. Právní forma: akciová společnost Adresa sídla: Lazarská 13/8, 120 00 Praha 2 Identifikační číslo: 28195604

Informace o tuzemské pojišťovně podle stavu k 31. 3. 2011 Obchodní firma: AXA pojišťovna a.s. Právní forma: akciová společnost Adresa sídla: Lazarská 13/8, 120 00 Praha 2 Identifikační číslo: 28195604

Metodický list pro první soustředění kombinovaného studia předmětu Právo EU v pojišťovnictví

Metodický list pro první soustředění kombinovaného studia předmětu Právo EU v pojišťovnictví Název tématického celku: Vývoj právní úpravy pojišťovnictví v EU základní charakteristika, zásady povolovací

Metodický list pro první soustředění kombinovaného studia předmětu Právo EU v pojišťovnictví Název tématického celku: Vývoj právní úpravy pojišťovnictví v EU základní charakteristika, zásady povolovací

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 30. 04. 2015 31. prosinec 2014 Informace o tuzemské pojišťovně podle stavu k 31. 12. 2014 Obchodní firma: AXA pojišťovna a.s. Právní

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 30. 04. 2015 31. prosinec 2014 Informace o tuzemské pojišťovně podle stavu k 31. 12. 2014 Obchodní firma: AXA pojišťovna a.s. Právní

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách (platí od 13. 81. 7. 2017 do 2. 1. 201812. 8. 2017) Ve znění zákona č. 264/1992 Sb., zákona č. 292/1993 Sb., zákona č. 156/1994 Sb., zákona č. 83/1995

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách (platí od 13. 81. 7. 2017 do 2. 1. 201812. 8. 2017) Ve znění zákona č. 264/1992 Sb., zákona č. 292/1993 Sb., zákona č. 156/1994 Sb., zákona č. 83/1995

Návrh. ZÁKON ze dne , kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění

IIIb. Návrh ZÁKON ze dne... 2018, kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna

IIIb. Návrh ZÁKON ze dne... 2018, kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna

Návrh. VYHLÁŠKA ze dne 2015. o předkládání výkazů pojišťovnami a zajišťovnami České národní bance

Návrh VYHLÁŠKA ze dne 2015 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Česká národní banka stanoví podle 41 odst. 3 zákona č. 6/1993 Sb., o České národní bance, ve znění zákona

Návrh VYHLÁŠKA ze dne 2015 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Česká národní banka stanoví podle 41 odst. 3 zákona č. 6/1993 Sb., o České národní bance, ve znění zákona

NÁVRH VYHLÁŠKA. ze dne 2018 o žádostech podle zákona o distribuci pojištění a zajištění

NÁVRH VYHLÁŠKA ze dne 2018 o žádostech podle zákona o distribuci pojištění a zajištění Česká národní banka stanoví podle 124 zákona č. /2018 Sb., o distribuci pojištění a zajištění (dále jen zákon ), k

NÁVRH VYHLÁŠKA ze dne 2018 o žádostech podle zákona o distribuci pojištění a zajištění Česká národní banka stanoví podle 124 zákona č. /2018 Sb., o distribuci pojištění a zajištění (dále jen zákon ), k

KATEGORIZACE KLIENTŮ. Obsah:

Obsah: 1. Úvodní ustanovení... 2 2. Kategorie Klientů dle MIFID II... 2 2.1 Neprofesionální Klient... 2 2.2 Profesionální Klient... 2 2.3 Způsobilá protistrana... 3 3. Přestupy mezi kategoriemi Klientů...

Obsah: 1. Úvodní ustanovení... 2 2. Kategorie Klientů dle MIFID II... 2 2.1 Neprofesionální Klient... 2 2.2 Profesionální Klient... 2 2.3 Způsobilá protistrana... 3 3. Přestupy mezi kategoriemi Klientů...

POJIŠŤOVNICKÉ PRÁVO JUDr. Petr Mrkývka, Ph.D. Katedra finančního práva a národního hospodářství národního hospodářs

POJIŠŤOVNICKÉ PRÁVO JUDr. Petr Mrkývka,, Ph.D. Katedra finančního práva a národního hospodářství Zápatí prezentace Pojišťovnictví Soubor institucí a činností vytvářející na principu solidarity nástroje

POJIŠŤOVNICKÉ PRÁVO JUDr. Petr Mrkývka,, Ph.D. Katedra finančního práva a národního hospodářství Zápatí prezentace Pojišťovnictví Soubor institucí a činností vytvářející na principu solidarity nástroje

ZPROSTŘEDKOVÁNÍ POJIŠTĚNÍ

ZPROSTŘEDKOVÁNÍ POJIŠTĚNÍ V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S

ZPROSTŘEDKOVÁNÍ POJIŠTĚNÍ V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S

VYHLÁŠKA ze dne 4. května 2009 o odbornosti osob, pomocí kterých provádí obchodník s cennými papíry své činnosti

Strana 1864 Sbírka zákonů č. 143 / 2009 143 VYHLÁŠKA ze dne 4. května 2009 o odbornosti osob, pomocí kterých provádí obchodník s cennými papíry své činnosti Česká národní banka stanoví podle 199 odst.

Strana 1864 Sbírka zákonů č. 143 / 2009 143 VYHLÁŠKA ze dne 4. května 2009 o odbornosti osob, pomocí kterých provádí obchodník s cennými papíry své činnosti Česká národní banka stanoví podle 199 odst.

Platné znění zákona č. 37/2004 Sb., o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě) 13a. Zásada rovného zacházení

13a. Zásada rovného zacházení") V YZNAČ ENÍ NAVRHOVANÝCH ZMĚ N Platné znění zákona č. 37/2004 Sb., o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě) 13a Zásada rovného zacházení Práva a povinnosti vznikající

V YZNAČ ENÍ NAVRHOVANÝCH ZMĚ N Platné znění zákona č. 37/2004 Sb., o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě) 13a Zásada rovného zacházení Práva a povinnosti vznikající

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 16.05.2016 31. březen 2016 Informace o tuzemské pojišťovně podle stavu k 31. 03. 2016 Obchodní firma: AXA životní pojišťovna

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 16.05.2016 31. březen 2016 Informace o tuzemské pojišťovně podle stavu k 31. 03. 2016 Obchodní firma: AXA životní pojišťovna

KATEGORIZACE ZÁKAZNÍKŮ

KATEGORIZACE ZÁKAZNÍKŮ Obsah:. Úvodní ustanovení... 2 2. Kategorie zákazníků dle MIFID II... 2 2. Neprofesionální zákazník... 2 2.2 Profesionální zákazník... 2 2.3 Způsobilá protistrana... 3 3. Přestupy

KATEGORIZACE ZÁKAZNÍKŮ Obsah:. Úvodní ustanovení... 2 2. Kategorie zákazníků dle MIFID II... 2 2. Neprofesionální zákazník... 2 2.2 Profesionální zákazník... 2 2.3 Způsobilá protistrana... 3 3. Přestupy

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 09. 08. 2013 30. červen 2013 Informace o tuzemské pojišťovně podle stavu k 30. 06. 2013 Obchodní firma: AXA životní pojišťovna

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 09. 08. 2013 30. červen 2013 Informace o tuzemské pojišťovně podle stavu k 30. 06. 2013 Obchodní firma: AXA životní pojišťovna

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 11.11.2016 30. září 2016 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2016 Obchodní firma: AXA životní pojišťovna a.s.

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 11.11.2016 30. září 2016 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2016 Obchodní firma: AXA životní pojišťovna a.s.

KATEGORIZACE ZÁKAZNÍKŮ

KATEGORIZACE ZÁKAZNÍKŮ (MBG BONUSIA, a.s.) Obsah: 1. Úvodní ustanovení... Chyba! Záložka není 2. Kategorie zákazníků dle MIFID II... Chyba! Záložka není 2.1 Neprofesionální zákazník... Chyba! Záložka není

KATEGORIZACE ZÁKAZNÍKŮ (MBG BONUSIA, a.s.) Obsah: 1. Úvodní ustanovení... Chyba! Záložka není 2. Kategorie zákazníků dle MIFID II... Chyba! Záložka není 2.1 Neprofesionální zákazník... Chyba! Záložka není

215/2004 Sb. ZÁKON. ze dne 2. dubna o úpravě některých vztahů v oblasti veřejné podpory a o změně zákona o podpoře výzkumu a vývoje

215/2004 Sb. ZÁKON ze dne 2. dubna 2004 o úpravě některých vztahů v oblasti veřejné podpory a o změně zákona o podpoře výzkumu a vývoje Změna: 109/2009 Sb. Změna: 109/2009 Sb. (část) Změna: 109/2009 Sb.

215/2004 Sb. ZÁKON ze dne 2. dubna 2004 o úpravě některých vztahů v oblasti veřejné podpory a o změně zákona o podpoře výzkumu a vývoje Změna: 109/2009 Sb. Změna: 109/2009 Sb. (část) Změna: 109/2009 Sb.

Novela zákona o silniční dopravě. Ministerstvo dopravy Ladislav Němec

Novela zákona o silniční dopravě Ministerstvo dopravy Ladislav Němec Novela zákona o silniční dopravě Silniční doprava nadále zůstane jedinou živností s názvem: silniční motorová doprava členit se bude

Novela zákona o silniční dopravě Ministerstvo dopravy Ladislav Němec Novela zákona o silniční dopravě Silniční doprava nadále zůstane jedinou živností s názvem: silniční motorová doprava členit se bude

KATEGORIZACE ZÁKAZNÍKŮ

KATEGORIZACE ZÁKAZNÍKŮ (FINPOS s.r.o.) 1. ÚVODNÍ USTANOVENÍ V souvislosti s nabytím účinnosti novely zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů (dále jen ZPKT

KATEGORIZACE ZÁKAZNÍKŮ (FINPOS s.r.o.) 1. ÚVODNÍ USTANOVENÍ V souvislosti s nabytím účinnosti novely zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů (dále jen ZPKT

Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

ZPROSTŘEDKOVATELSKÁ ČINNOST V POJIŠŤOVNICTVÍ A JEJÍ ZAHÁJENÍ

ÚVOD... XI I. ZPROSTŘEDKOVATELSKÁ ČINNOST V POJIŠŤOVNICTVÍ A JEJÍ ZAHÁJENÍ... 1 1.1 Zprostředkovatelská činnost v pojiš ovnictví... 1 1.2 Kategorizace (typy) pojiš ovacích zprostředkovatelů... 3 1.2.1

ÚVOD... XI I. ZPROSTŘEDKOVATELSKÁ ČINNOST V POJIŠŤOVNICTVÍ A JEJÍ ZAHÁJENÍ... 1 1.1 Zprostředkovatelská činnost v pojiš ovnictví... 1 1.2 Kategorizace (typy) pojiš ovacích zprostředkovatelů... 3 1.2.1

Pojišťovací makléř současnost a budoucnost. 17.10.2013, Bratislava

Pojišťovací makléř současnost a budoucnost 17.10.2013, Bratislava Obsah Aktuální situace na pojišťovacím trhu ČR Pojišťovací zprostředkovatelé a legislativa Pojišťovací makléř základní principy práce,

Pojišťovací makléř současnost a budoucnost 17.10.2013, Bratislava Obsah Aktuální situace na pojišťovacím trhu ČR Pojišťovací zprostředkovatelé a legislativa Pojišťovací makléř základní principy práce,

Informace pro klienta a zájemce o pojištění. Používání internetového portálu cestovni.hvp.cz

Informace pro klienta a zájemce o pojištění Používání internetového portálu cestovni.hvp.cz Obsah dokumentu Strana 2............................. Informace pro klienta a zájemce o pojištění Strana 4.............................

Informace pro klienta a zájemce o pojištění Používání internetového portálu cestovni.hvp.cz Obsah dokumentu Strana 2............................. Informace pro klienta a zájemce o pojištění Strana 4.............................

E-učebnice Ekonomika snadno a rychle POJIŠŤOVNICTVÍ

E-učebnice Ekonomika snadno a rychle POJIŠŤOVNICTVÍ - ekonomický obor řešící minimalizaci rizik ekonomických i neekonomických činností člověka - stránky pojištění: etická stránka (= princip solidarity)

E-učebnice Ekonomika snadno a rychle POJIŠŤOVNICTVÍ - ekonomický obor řešící minimalizaci rizik ekonomických i neekonomických činností člověka - stránky pojištění: etická stránka (= princip solidarity)

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 10. 08. 2015 30. červen 2015 Informace o tuzemské pojišťovně podle stavu k 30. 06. 2015 Obchodní firma: AXA pojišťovna a.s. Právní forma:

Informace o společnosti AXA pojišťovna a.s. Zveřejneno na www.axa.cz 10. 08. 2015 30. červen 2015 Informace o tuzemské pojišťovně podle stavu k 30. 06. 2015 Obchodní firma: AXA pojišťovna a.s. Právní forma:

Dohledový benchmark č. 4/2019. Způsob generování testů při pořádání odborných zkoušek podle zákona č. 170/2018 Sb., o distribuci pojištění a zajištění

Dohledový benchmark č. 4/2019 Způsob generování testů při pořádání odborných zkoušek podle zákona č. 170/2018 Sb., o distribuci pojištění a zajištění 1. Relevantní právní úprava Předpis Zákon č. 170/2018

Dohledový benchmark č. 4/2019 Způsob generování testů při pořádání odborných zkoušek podle zákona č. 170/2018 Sb., o distribuci pojištění a zajištění 1. Relevantní právní úprava Předpis Zákon č. 170/2018

Informace o společnosti AXA životní pojišťovna a.s. Uveřejnené na 11. května 2012

Informace o společnosti AXA životní pojišťovna a.s. Uveřejnené na www.axa.cz 11. května 212 31. březen 212 Informace o tuzemské pojišťovně podle stavu k 31. 3. 212 Obchodní firma: AXA životní pojišťovna

Informace o společnosti AXA životní pojišťovna a.s. Uveřejnené na www.axa.cz 11. května 212 31. březen 212 Informace o tuzemské pojišťovně podle stavu k 31. 3. 212 Obchodní firma: AXA životní pojišťovna

b) originálem originál listiny nebo úředně ověřená kopie listiny, c) údaji o odborné praxi 1. informace o druhu odborné praxe,

originálem originál listiny nebo úředně ověřená kopie listiny, c) údaji o odborné praxi 1. informace o druhu odborné praxe,") Sbírka zákonů č. 215 / 2012 Strana 3067 215 VYHLÁŠKA ze dne 15. června 2012 o odborné způsobilosti pro distribuci některých produktů na finančním trhu Česká národní banka stanoví podle 170 odst. 1 zákona

Sbírka zákonů č. 215 / 2012 Strana 3067 215 VYHLÁŠKA ze dne 15. června 2012 o odborné způsobilosti pro distribuci některých produktů na finančním trhu Česká národní banka stanoví podle 170 odst. 1 zákona

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU

Návrh zákona o distribuci pojištění a zajištění ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU Odpovídající předpis EU Ustanovení Obsah CELEX č. Ustanovení Obsah Tento zákon zapracovává příslušné

Návrh zákona o distribuci pojištění a zajištění ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU Odpovídající předpis EU Ustanovení Obsah CELEX č. Ustanovení Obsah Tento zákon zapracovává příslušné

Metodické listy pro kombinované studium předmětu. Bankovní právo.

Metodické listy pro kombinované studium předmětu. Kurs,, je určen pro posluchače bakalářského studia na oboru Finance a finanční služby a jeho cílem je poskytnout studentům ucelený soubor poznatků o právní

Metodické listy pro kombinované studium předmětu. Kurs,, je určen pro posluchače bakalářského studia na oboru Finance a finanční služby a jeho cílem je poskytnout studentům ucelený soubor poznatků o právní

Pojištění transportu > Pojištění přepravy > Pojištění lodí a letadel

Kdo jsme? INSIA pro své klienty poskytuje kompletní služby na klíč > vypracování analýzy stávajících pojištění > výběr a doporučení nejvhodnějšího pojistitele > zajistíme uzavření pojistných smluv za výhodných

Kdo jsme? INSIA pro své klienty poskytuje kompletní služby na klíč > vypracování analýzy stávajících pojištění > výběr a doporučení nejvhodnějšího pojistitele > zajistíme uzavření pojistných smluv za výhodných

Ekonomické subjekty (jejich život, zdraví, majetek, činnost, ) Pojistná smlouva. Pojišťovna

Pojistná smlouva. Pojišťovna") Soukromé pojišťovnické právo (pojistné právo) Dana Šramková Pojištění ekonomická Kategorie právní Pojištění jako ekonomická kategorie ekonomická (peněžní) povaha pojištění pojištění jako efektivní způsob

Soukromé pojišťovnické právo (pojistné právo) Dana Šramková Pojištění ekonomická Kategorie právní Pojištění jako ekonomická kategorie ekonomická (peněžní) povaha pojištění pojištění jako efektivní způsob

363/1999 Sb. ZÁKON ze dne 21. prosince 1999. o pojišťovnictví a o změně některých souvisejících zákonů. (zákon o pojišťovnictví)

") 363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) ve znění zákona č. 159/2000 Sb., zákona č. 316/2001 Sb., zákona č. 12/2002

363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) ve znění zákona č. 159/2000 Sb., zákona č. 316/2001 Sb., zákona č. 12/2002

b) čtvrtletně apředkládá do 45 kalendářních dnů po

čtvrtletně apředkládá do 45 kalendářních dnů po") Strana 7038 Sbírka zákonů č. 433 / 2009 433 VYHLÁŠKA ze dne 24. listopadu 2009 ozpůsobu předkládání, formě a náležitostech výkazů pojišťovny a zajišťovny Česká národní banka stanoví podle 136 odst. 1 písm.

Strana 7038 Sbírka zákonů č. 433 / 2009 433 VYHLÁŠKA ze dne 24. listopadu 2009 ozpůsobu předkládání, formě a náležitostech výkazů pojišťovny a zajišťovny Česká národní banka stanoví podle 136 odst. 1 písm.

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015

Třídící znak 2 0 1 1 5 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015 k některým ustanovením zákona o bankách a zákona o spořitelních a úvěrních družstvech týkajícím se jednotné licence

Třídící znak 2 0 1 1 5 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015 k některým ustanovením zákona o bankách a zákona o spořitelních a úvěrních družstvech týkajícím se jednotné licence

215/2004 Sb. ZÁKON. ze dne 2. dubna o úpravě některých vztahů v oblasti veřejné podpory a o změně zákona o podpoře výzkumu a vývoje ČÁST PRVNÍ

215/2004 Sb. ZÁKON ze dne 2. dubna 2004 o úpravě některých vztahů v oblasti veřejné podpory a o změně zákona o podpoře výzkumu a vývoje Změna: 109/2009 Sb. Změna: 109/2009 Sb. (část) Změna: 109/2009 Sb.

215/2004 Sb. ZÁKON ze dne 2. dubna 2004 o úpravě některých vztahů v oblasti veřejné podpory a o změně zákona o podpoře výzkumu a vývoje Změna: 109/2009 Sb. Změna: 109/2009 Sb. (část) Změna: 109/2009 Sb.

Částka 6 Ročník Vydáno dne 9. dubna O b s a h : ČÁST OZNAMOVACÍ

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

VYHLÁŠKA ze dne 1. září 2016 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance

Strana 4658 Sbírka zákonů č. 305 / 2016 Částka 119 305 VYHLÁŠKA ze dne 1. září 2016 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Česká národní banka stanoví podle 41 odst. 3 zákona

Strana 4658 Sbírka zákonů č. 305 / 2016 Částka 119 305 VYHLÁŠKA ze dne 1. září 2016 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Česká národní banka stanoví podle 41 odst. 3 zákona

OBSAH. Seznam zkratek... XV Seznam předpisů citovaných v komentáři... XVIII. ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ... 1

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

Zákon o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí

Zákon o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí Úvod k zákonu Samostatný právní předpis v souladu s právem KS upravuje především podmínky podnikáni pojišťovacích zprostředkovatelů

Zákon o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí Úvod k zákonu Samostatný právní předpis v souladu s právem KS upravuje především podmínky podnikáni pojišťovacích zprostředkovatelů

363/1999 Sb. ZÁKON ze dne 21. prosince 1999. o pojišťovnictví a o změně některých souvisejících zákonů. (zákon o pojišťovnictví)

") 363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) ve znění zákona č. 159/2000 Sb., zákona č. 316/2001 Sb., zákona č. 12/2002

363/1999 Sb. ZÁKON ze dne 21. prosince 1999 o pojišťovnictví a o změně některých souvisejících zákonů (zákon o pojišťovnictví) ve znění zákona č. 159/2000 Sb., zákona č. 316/2001 Sb., zákona č. 12/2002

Revidovaný překlad právního předpisu Evropských společenství SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2002/92/ES. ze dne 9.

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2002/92/ES ze dne 9. prosince 2002 o zprostředkování pojištění EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE, s ohledem na Smlouvu o založení Evropského společenství, a

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2002/92/ES ze dne 9. prosince 2002 o zprostředkování pojištění EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE, s ohledem na Smlouvu o založení Evropského společenství, a

Kategorizace zákazníků

Kategorizace zákazníků V souvislosti s nabytím účinnosti novely zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů (dále jen ZPKT ), kterou byla do českého právního řádu

Kategorizace zákazníků V souvislosti s nabytím účinnosti novely zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů (dále jen ZPKT ), kterou byla do českého právního řádu

O b s a h : 9. Úřední sdělení České národní banky ze dne 7. května 2009 o úpravě základních úrokových sazeb

Částka 7 Ročník 2009 Vydáno dne 7. května 2009 O b s a h : ČÁST OZNAMOVACÍ 8. Úřední sdělení České národní banky ze dne 28. dubna 2009 o povinnosti pojišťovacích zprostředkovatelů a samostatných likvidátorů

Částka 7 Ročník 2009 Vydáno dne 7. května 2009 O b s a h : ČÁST OZNAMOVACÍ 8. Úřední sdělení České národní banky ze dne 28. dubna 2009 o povinnosti pojišťovacích zprostředkovatelů a samostatných likvidátorů

Pojistný trh, subjekty a produkty. Univerzita Třetího věku Hradec Králové. Leden 2011

Pojistný trh, subjekty a produkty Univerzita Třetího věku Hradec Králové Leden 2011 Subjekty pojistného trhu Velké (kompozitní) pojišťovny nabízející všechny hlavní pojistné produkty životního i neživotního

Pojistný trh, subjekty a produkty Univerzita Třetího věku Hradec Králové Leden 2011 Subjekty pojistného trhu Velké (kompozitní) pojišťovny nabízející všechny hlavní pojistné produkty životního i neživotního

INFORMACE O ZÁKAZNICKÝCH KATEGORIÍCH A MOŽNOSTECH PŘESTUPU MEZI TĚMITO KATEGORIEMI

INFORMACE O ZÁKAZNICKÝCH KATEGORIÍCH A MOŽNOSTECH PŘESTUPU MEZI TĚMITO KATEGORIEMI Generali Investments CEE, investiční společnost, a.s. Obsah: 1 ÚVODNÍ USTANOVENÍ... 3 2 PŘEHLED POUŽITÝCH POJMŮ A ZKRATEK...

INFORMACE O ZÁKAZNICKÝCH KATEGORIÍCH A MOŽNOSTECH PŘESTUPU MEZI TĚMITO KATEGORIEMI Generali Investments CEE, investiční společnost, a.s. Obsah: 1 ÚVODNÍ USTANOVENÍ... 3 2 PŘEHLED POUŽITÝCH POJMŮ A ZKRATEK...

KATEGORIZACE ZÁKAZNÍKŮ/INVESTORŮ

KATEGORIZACE ZÁKAZNÍKŮ/INVESTORŮ (TESLA investiční společnost, a.s.) Obsah: 1. Úvodní ustanovení... 2 2. Kategorie zákazníků dle MIFID II... 2 2.1 Neprofesionální zákazník... 2 2.2 Profesionální zákazník...

KATEGORIZACE ZÁKAZNÍKŮ/INVESTORŮ (TESLA investiční společnost, a.s.) Obsah: 1. Úvodní ustanovení... 2 2. Kategorie zákazníků dle MIFID II... 2 2.1 Neprofesionální zákazník... 2 2.2 Profesionální zákazník...

DU V OBLASTI KAPITÁLOVÉHO KAPITÁLO TRHU TRH

ZÁKON O DOHLEDU V OBLASTI KAPITÁLOVÉHO TRHU 15/1998 Sb. PŮSOBNOST A PRAVOMOCI ČESKÉ NÁRODNÍ BANKY V OBLASTI KAPITÁLOVÉHO TRHU Předmět úpravy Tento zákon upravuje působnost a pravomoci České národní banky

ZÁKON O DOHLEDU V OBLASTI KAPITÁLOVÉHO TRHU 15/1998 Sb. PŮSOBNOST A PRAVOMOCI ČESKÉ NÁRODNÍ BANKY V OBLASTI KAPITÁLOVÉHO TRHU Předmět úpravy Tento zákon upravuje působnost a pravomoci České národní banky

Parlament se usnesl na tomto zákoně České republiky:

Částka 23 Sbírka zákonů č. 60 / 2014 Strana 703 60 ZÁKON ze dne 19. března 2014, kterým se mění zákon č. 48/1997 Sb., o veřejném zdravotním pojištění a o změně a doplnění některých souvisejících zákonů,

Částka 23 Sbírka zákonů č. 60 / 2014 Strana 703 60 ZÁKON ze dne 19. března 2014, kterým se mění zákon č. 48/1997 Sb., o veřejném zdravotním pojištění a o změně a doplnění některých souvisejících zákonů,

Výňatek zákona č. 252/1997 Sb. o zemědělství

Výňatek zákona č. 252/1997 Sb. o zemědělství (stav platný do 31.12. 2009) Změna: 62/2000 Sb. Změna: 307/2000 Sb. Změna: 128/2003 Sb. Změna: 128/2003 Sb. (část) Změna: 85/2004 Sb. (část) Změna: 128/2003

Výňatek zákona č. 252/1997 Sb. o zemědělství (stav platný do 31.12. 2009) Změna: 62/2000 Sb. Změna: 307/2000 Sb. Změna: 128/2003 Sb. Změna: 128/2003 Sb. (část) Změna: 85/2004 Sb. (část) Změna: 128/2003

P A R L A M E N T Č E S K É R E P U B L I K Y

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2005 4. volební období tisk 835/4 Pozměňovací návrhy k vládnímu návrhu zákona o doplňkovém dozoru nad bankami, spořitelními

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2005 4. volební období tisk 835/4 Pozměňovací návrhy k vládnímu návrhu zákona o doplňkovém dozoru nad bankami, spořitelními

Kategorizace zákazníků

Kategorizace zákazníků Společnost ATLANTIK finanční trhy, a. s., (dále jen Společnost ) zavedla v souladu s příslušnými ustanoveními zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších

Kategorizace zákazníků Společnost ATLANTIK finanční trhy, a. s., (dále jen Společnost ) zavedla v souladu s příslušnými ustanoveními zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších

Informace o zpracování osobních údajů

Informace o zpracování osobních údajů Společnost Exkaso s.r.o., IČO: 269 70 601, se sídlem Topolská 952, zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci Králové, odd. C, vložka 22325 (dále

Informace o zpracování osobních údajů Společnost Exkaso s.r.o., IČO: 269 70 601, se sídlem Topolská 952, zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci Králové, odd. C, vložka 22325 (dále

Informace o tuzemské pojišťovně podle stavu ke

Informace o tuzemské pojišťovně podle stavu ke 30.9.2010 Obchodní firma: Právní forma: AXA životní pojišťovna a.s. akciová společnost Adresa sídla: Lazarská 13/8, 120 00 Praha 2 Identifikační číslo: 61859524

Informace o tuzemské pojišťovně podle stavu ke 30.9.2010 Obchodní firma: Právní forma: AXA životní pojišťovna a.s. akciová společnost Adresa sídla: Lazarská 13/8, 120 00 Praha 2 Identifikační číslo: 61859524

Pojišťovací makléř vyšší stupeň odborné způsobilosti

Hlavní cíle programu Úspěšným absolvováním programu si poradci rozšíří kvalifikaci v pojišťovnictví. Díky kurzu získají znalosti pro získání vyššího stupeň a po složení zkoušky ČNB budou moci působit jako

Hlavní cíle programu Úspěšným absolvováním programu si poradci rozšíří kvalifikaci v pojišťovnictví. Díky kurzu získají znalosti pro získání vyššího stupeň a po složení zkoušky ČNB budou moci působit jako

Zákony pro lidi - Monitor změn ( Důvodová zpráva

Důvodová zpráva k návrhu zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění A. OBECNÁ ČÁST Závěrečná zpráva z hodnocení dopadů regulace podle obecných

Důvodová zpráva k návrhu zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění A. OBECNÁ ČÁST Závěrečná zpráva z hodnocení dopadů regulace podle obecných

Kontrolní otázky podle zákona č. 455/1991 Sb., o živnostenském podnikání, ve znění pozdějších předpisů

Kontrolní otázky podle zákona č. 455/1991 Sb., o živnostenském podnikání, ve znění pozdějších předpisů 1. Zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů,

Kontrolní otázky podle zákona č. 455/1991 Sb., o živnostenském podnikání, ve znění pozdějších předpisů 1. Zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů,

zastoupena Josefem Landou, předsedou představenstva (dále jen pojišťovací makléř )

") Níže uvedeného dne, měsíce a roku uzavřeli Pojišťovací makléřství INPOL a.s., se sídlem Praha 4 - Braník, Bezová 1658, PSČ 147 14, zapsaná v obchodním rejstříku u Městského soudu v Praze oddíl B vložka

Níže uvedeného dne, měsíce a roku uzavřeli Pojišťovací makléřství INPOL a.s., se sídlem Praha 4 - Braník, Bezová 1658, PSČ 147 14, zapsaná v obchodním rejstříku u Městského soudu v Praze oddíl B vložka

215/2004 Sb. ZÁKON ČÁST PRVNÍ NĚKTERÉ VZTAHY V OBLASTI VEŘEJNÉ PODPORY

Systém ASPI - stav k 1.4.2014 do částky 21/2014 Sb. a 8/2014 Sb.m.s. 215/2004 Sb. - o úpravě některých vztahů v oblasti veřejné podpory - poslední stav textu Změna: 109/2009 Sb. Změna: 109/2009 Sb. (část)

Systém ASPI - stav k 1.4.2014 do částky 21/2014 Sb. a 8/2014 Sb.m.s. 215/2004 Sb. - o úpravě některých vztahů v oblasti veřejné podpory - poslední stav textu Změna: 109/2009 Sb. Změna: 109/2009 Sb. (část)

Obsah. pojištění. odvětví pro výkaznictví pojišťoven

Zákon o pojišťovnictví č.277/2009 Sb. Úvod Obsah Hlavička zákona Část I. 1-3 Obecná ustanovení Část II. 4-83 Provozování činností v pojišťovnictví Část III. 84-125 Dohled v pojišťovnictví Část IV. 126-128

Zákon o pojišťovnictví č.277/2009 Sb. Úvod Obsah Hlavička zákona Část I. 1-3 Obecná ustanovení Část II. 4-83 Provozování činností v pojišťovnictví Část III. 84-125 Dohled v pojišťovnictví Část IV. 126-128

Pojišťovnictví přednáška

Pojišťovnictví 2.- 5. přednáška 1 Pojistný vztah, principy pojištění Pojistný vztah určitá forma společenského spojení osob nebo hospodářských subjektů a pojistitelů, který má ekonomický charakter. Obsahem

Pojišťovnictví 2.- 5. přednáška 1 Pojistný vztah, principy pojištění Pojistný vztah určitá forma společenského spojení osob nebo hospodářských subjektů a pojistitelů, který má ekonomický charakter. Obsahem

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2002/92/ES ze dne 9. prosince 2002 o zprostředkování pojištění (Úř. věst. L 9, , s.

2002L0092 CS 23.02.2016 002.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2002/92/ES ze dne

2002L0092 CS 23.02.2016 002.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2002/92/ES ze dne

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY. Ročník 1992. Uverejnené: 15.06.1992 Účinnosť od: 01.07.1992

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 1992 Uverejnené: 15.06.1992 Účinnosť od: 01.07.1992 280 Z Á K O N České národní rady ze dne 28. dubna 1992 o resortních, oborových, podnikových a dalších zdravotních