Daňové úlevy na VaV Problematika prvků novosti, role expertů

|

|

|

- Miroslav Vopička

- před 6 lety

- Počet zobrazení:

Transkript

1 1

2 Daňové úlevy na VaV Problematika prvků novosti, role expertů Miroslav Janeček Technologická agentura ČR Dolní Břežany, 13. března 2018

3 Proč daňové odpočty na VaV Co to je výzkum a vývoj a proč je stát podporuje Výhody, námitky, rizika Jak to dělají v zahraničí Příklady JudikátyNSS

4 Vývoj využití daňových úlev

5 Definice VaV Frascatti manual, kap. 2.5 říká: Výzkum a experimentální vývoj (VaV) jsou tvořeny kreativní/tvůrčí a systematickou prací, vykonávanou za účelem zvýšení úrovně vědomostí - včetně znalostí lidstva, kultury a společnosti - a k navržení nových způsobů aplikace dostupných znalostí.

6 Základní pojmy Základní pojmy dle zák. 130/2002 Sb. v platném znění Základní výzkum: teoretická nebo experimentální práce prováděná za účelem získání nových vědomostí o základních principech Aplikovaný výzkum: teoretická nebo experimentální práce prováděná za účelem získání nových poznatků pro vývoj nových výrobků Experimentální vývoj: používání stávajících poznatků pro návrh nových výrobků Inovace je zavedení nových výrobků a služeb do praxe (inovace postupů a organizační inovace) ALE

7 Proč podporovat VaV Úroveň výzkumu a vývoje vypovídá o úrovni dané země, jde o součást duševního majetku dané země Nejvyšší přidané hodnoty z výroby produktů je možno dosáhnout v počáteční fázi jejich života díky konkurenční výhodě, plynoucí z novosti To mohou zajistit jen inovace, založené právě na výsledcích VaV (těch je ovšem max. 20 %, zbytek jsou netechnické inovace) Proč je důležitá spolupráce firem a výzkumných organizací Pro firmy je přínosem využití systematicky budovaného duševního vlastnictví a rozložení rizika Pro VO může být realizace výsledků jejich VaV nejen určitou formou příspěvku k budování prosperity země, ale i zdrojem příjmů Formy spolupráce (konzultace, kolaborativní výzkum, smluvní výzkum )

8 Následuje prezentace ing. V. Neumajera

9 Daňové odpisy a TA ČR Proč se TA ČR angažovala (a angažuje) v otázce daňových odpočtů? I v případě daňových úlev jde o součást podpory aplikovaného výzkumu (na což se občas zapomíná) V některých zemích EU jsou obdobné agentury, jako TA ČR, do procesu hodnocení zapojeny TA ČR disponuje odbornou kompetencí (znalosti, zkušenosti) ke vstupu do problematiky, je jedním z největších poskytovatelů podpory (aplikovaného) výzkumu a experimentálního vývoje v České republice

10 Různé aspekty nástroje daňové úlevy na VaV Formy daňových úlev Rozsah úlev (uznatelné náklady, př.: odpisy, patenty) Vliv velikosti úlev (výhody rizika) Diferenciace podle oborů (ICT vs. pharma) Regionální diferenciace (zvýhodnění zaostávajících regionů) Preference spolupráce mezi firmami a výzkumnými organizacemi (zejména univerzitami) Limity pro daňové odečty (např. roční limit odpočitatelných výdajů na VaV) Náklady: personální a materiálové vs. investiční (nákup zařízení popřípadě uznání odpisů ze zařízení využívaného pro potřeby VaV)

11 Nástroje II Diferenciace podle stáří firmy Příkladem, hodným následování, může být dlouhodobě fungující francouzský Young Innovative Companies program, který pomáhá překonávat těžké začátky vznikajícím technologickým (inovativním) firmám Refundace nákladů na VaV pro firmy, které nevytvářejí zisk (výplata v hotovosti, případně odpuštění platby sociálního pojištění za zaměstnance, zabývající se VaV)

12 Základ definice VaV Frascatti manual (OECD), platí od roku 1963, nová verze z roku 2015 více zdůrazňuje aspekt vytváření nových znalostí Rámec společenství (platná verze z roku 2014) Zákon 130/2002 Sb. v platném znění se odkazuje na Rámec Společenství (čl. 86) Všechny země vycházejí ze zmíněných norem, důležitý je ale výklad definicí, který se může lišit. Všechny ale požadují, aby v rámci projektů VaV vznikaly nové znalosti a dovednosti (new knowledge and skills)

13 FM - detail 2.34 Koncept experimentálního vývoje by neměl být zaměňován s "vývojem produktu", což je celkový proces - od formulování myšlenek a konceptů pro komercializaci - zaměřený na uvedení nového produktu (zboží nebo služby) na trh. Experimentální vývoj je jen jednou možnou etapou v procesu vývoje produktu: tedy etapa, kdy je všeobecná znalost aktuálně testována pro specifické aplikace, potřebné k tomu, aby byl tento proces doveden ke zdárnému konci. Během etapy experimentálního vývoje se generují nové poznatky a tato etapa se chýlí ke svému konci, když přestávají platit kritéria pro výzkum a vývoj (novost, nejistota, kreativita/tvůrčí činnost, systematičnost, převoditelnost a/nebo reprodukovatelnost).

14 Novost v podnikové oblasti Závěry pracovní skupiny, ustanovené Evropskou komisí: Does the law mean new to the firm, new to the industrial sector in question or new to the world? The interpretation of the law would of course be up to national authorities. In relation to the Frascati Manual definition, for business R&D it states that novelty has to be assessed in comparison with the existing stock of knowledge in the industry. From an economic perspective, there is little reason to support the search for existing knowledge that can be found more easily than by reinventing the wheel.

15 Novost produktu, procesu Na jaké úrovni se novost posuzuje? (svět, obor, země, firma) Většina zemí akceptuje novost v oboru Některé země podporují případy, kdy jsou známe principy, metody, postupy, aplikovány v oboru, kde to dosud nebylo obvyklé (předpokládá se zde určitý stupeň nejistoty a k vyřešení je potřeba zapojit kreativitu) Posouzení hranice není snadné, je zde nutno zapojit odborníky

16 Zkušenosti ze zahraničí (příklady) Formy Dynamika proměna pravidel v čase Posuzování novosti Buď vstupují do procesu odborníci ex-ante, nebo později; Soubor příkladů Příručky pro žadatele Možnost konzultace z poskytovatelem

17 Zahraniční zkušenosti - novost V Kanadě, stejně jako v Nizozemí nebo v Norsku se vyžaduje (vědecké) potvrzení novosti (scientific justification) ještě před podáním žádostí o úlevu na daních. Na posuzování žádostí se podílejí odborníci (např. v Nizozemí interní hodnotitelé zaměstnanci národní inovační/technologické agentury) Ve Francii si může správce daně vyžádat posouzení oprávněnosti z pohledu novosti u Ministerstva pro výzkum a vysoké školství. To disponuje databází cca 700 odborníků, převážně z VŠ a z řad odborně zdatných důchodců

18 Jak to dělají v Rakousku Firmy žádají o daňovou úlevu na VaV za uplynulý rok Elektronicky vyplní stručný formulář, popisující zejména podstatu projektu a jeho novost Zda se jedná o VaV, posuzuje odborný personál inovační agentury FFG. Finanční správa posuzuje finanční/daňové aspekty (uznatelnost nákladů apod.), ale akceptuje odborné stanovisko FFG; může si vyžádat od poplatníka dodatečné podklady či informace. Po uznání daňové úlevy je odpovídající částka firmě převedena ze státního rozpočtu.

19 Norsko - RCN Kritéria pro uznatelnost projektu: Projekt musí mít jasný cíl (objective) a definovaný rozsah (scope) Cílem projektu musí být vyvinout nový nebo podstatně zlepšený produkt, službu nebo výrobní proces Projekt musí obsahovat získání nových znalostí nebo nových dovedností Projekt musí být pro firmu přínosný.

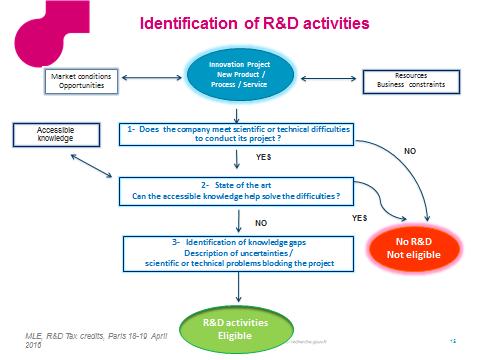

20

21 Dtto klíčové body (v češtině) 1. Má firma výzkumné (vědecké) nebo technické problémy s provedením projektu? ANO 2. Popis stavu poznání (state of the art) Je možno vyřešit problémy s využitím stávajících poznatků NE 3. Identifikace nedostatečných znalostí Popis nejistot/vědeckých nebo technických problémů, bránících vyřešení projektu Aktivity VaV jsou uznatelné

22 Projektový návrh TA ČR Cíle projektu (hlavní, případně i vedlejší) Očekávané výsledky (dle IS VaV) Postup řešení, novost Použité metody Současný stav poznání a předchozí řešení Výzkumná a/nebo technická nejistota (stupeň technologické novosti) Analýza rizik Popis způsobu uplatnění výsledků Očekávané přínosy projektu

23 Metodika pomocná kritéria Význam metodiky pomůcka pro správce daně Obsah: Charakteristika poplatníka (organizace VaV, pracovníci, zkušenosti, spolupráce s VO, dlouhodobost) Struktura projektu (cíl, výzkumné metody, popis stavu poznání, přínosy, milníky, odpovědnost/-i, dokumentace, vybavení, náklady, následné investice, dosažení cíle) Úroveň novosti (úroveň: firma region, např. EU svět) Tržní novost (originalita produktu, marketingový průzkum) Posouzení nejistoty (návaznost na stávající výrobní program, průběžný monitoring potřebnosti, nové postupy, zaškolování zaměstnanců, rozšíření know-how fy, změny v průběhu řešení)

24 Pár příkladů z praxe Chemie (zejména výroba barviv) Strojírenský průmysl Klinické testování Automotive ICT - SW

25 Judikáty 1 Co lze považovat za výzkum a vývoj (10 Afs24/ ) Předmět sporu jaké aktivity lze pro účely odpočtu na výzkum a vývoj považovat za aktivity výzkumu a vývoje použití znaleckého posudku v této oblasti správce daně zpochybnil daňový odpočet s argumentací, že se jednalo o známé a používané technologie a postupy; technická nejistota nebyla u projektů stěžovatele dána, neboť byl zákazníkům schopen garantovat výrobu poptávané formy či nástroje Závěry Nejvyššího správního soudu základní pro posouzení zda jde či nejde o VV je otázka ocenitelného prvku novosti a vyjasnění výzkumné nebo technické nejistoty pokud daňový subjekt předkládá tvrzení, která nelze bez odborného posouzení označit za nerelevantní, musí být vyhotoven znalecký posudek

26 Judikáty 2 Oddělená evidence nákladů na VaV (9 Afs144/ ) Závěry Nejvyššího správního soudu smysl oddělené evidence spočívá ve vytvoření úplného soupisu všech výdajů vynaložených při realizaci projektu výzkumu a vývoje ze samotné evidence musí být dostatečně patrna návaznost na konkrétní výdaj vynaložený při realizaci projektu VaV identifikace musí být natolik jednoznačná, aby nemohly vzniknout pochybnosti, který z jednotlivě vynaložených výdajů je do evidence zahrnut identifikace musí být takového charakteru, aby na jejím základě bylo možno propojit jednotlivé účetní doklady s evidovanými výdaji

27 Judikáty 3 Formální náležitosti projektu VaV a okamžik jeho vyhotovení (7 Afs261/ ) Závěry Nejvyššího správního soudu správce daně není povinen zkoumat prvek nejistoty a novosti, pokud nebyla splněna podmínka vytvoření projektu před samotným zahájením výzkumných a vývojových aktivit usvědčení, že projekt byl zpracován po jeho zahájení bylo na základě: 1. názvu projektu (nevyskytoval se ve smlouvě o dílo a v počátečních zápisech z jednání) 2. rozporné výpovědi svědka (zaměstnanec pracující na projektu) 3. z obsahu projektu (vyplývalo, že přípravné práce a zkoušky proběhly již před jeho zpracováním)

28 Judikáty 4 Rozsudek NSS ve věci kasační stížnosti (10 Afs 77/ ) - Poplatník předložil v roce 2009 obecně formulovaný projekt s cílem vývoj nových technologií a výrobních procesů nutných pro udržení postavení společnosti na trhu s využitím vlastních zkušeností a aplikací nejnovějších poznatků v oboru strojírenství, který posléze upřesňoval v dílčích projektech - NSS shledal takový postup jako neoprávněný a argumentuje mj. prací Radvana, M. a kol. Důchodové daně. 1. vydání. Brno: Masarykova univerzita, 2016, s V postupu firmy nachází řadu dalších pochybení (či podezření): projekty byly zpracovány ex post, nejsou uváděna jména řešitelů, náklady na projekt/-y nebyly vedeny odděleně

29 Informace GFŘ k projektu výzkumu a vývoje Výchozím předpokladem pro uplatnění odpočtu je existence projektu výzkumu a vývoje vymezení výzkumné či vývojové činnosti projekt musí být připraven před zahájením řešení výzkumné či vývojové aktivity projekt je písemný, základní, ucelený, cíleně a vědomě utvořený dokument, na jehož základě je následně realizována daná aktivita musí být vedena průběžná dokumentace se zaměřením na plnění cílů charakter projektu neumožňuje jeho doplňování v průběhu jeho realizace není úkolem správce daně propojovat jednotlivé dílčí dokumenty a dovozovat z nich formální a obsahové náležitosti projektu Absence všech zákonných náležitostí by měla mít za následek vyloučení odpočtu ze základu daně v plné výši a správce daně se dále nebude zabývat věcnou náplní aktivit

30 Návrhy pro budoucnost Úprava předpisů (požadavek na definování současného stavu vědění v oboru) Povinné vracení prostředků v úrovni daňové úlevy do VaV (SP ČR); občas se návrh objeví, ale není doloženo, že by to tak dělali v jiných zemích a bylo by obtížné něco takového zajistit (a zkontrolovat) PS SP ČR navrhuje prostřednictvím RVVI změnit přednostně termín podání projektu VaV (podle rakouského modelu) Zvýhodnění mladých (technologických) firem, např. ve Francii jsou jim náklady na VaV vrácena formou úlev na sociálním a zdravotním pojištění).

31 Děkuji za pozornost Miroslav Janeček

Daňové úlevy na VaV Problematika prvků novosti, role expertů

1 Daňové úlevy na VaV Problematika prvků novosti, role expertů Miroslav Janeček Technologická agentura ČR Praha 8. září 2016 Proč daňové odpočty na VaV Výhody Námitky Rizika Přínosy, dopady (one euro in

1 Daňové úlevy na VaV Problematika prvků novosti, role expertů Miroslav Janeček Technologická agentura ČR Praha 8. září 2016 Proč daňové odpočty na VaV Výhody Námitky Rizika Přínosy, dopady (one euro in

OKO AVO. NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací. Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací

OKO AVO NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s., ve zkrácené

OKO AVO NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s., ve zkrácené

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 89174/17/7100-10110-013213 Informace k projektu výzkumu a vývoje jako nezbytné podmínce pro uplatnění odpočtu

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 89174/17/7100-10110-013213 Informace k projektu výzkumu a vývoje jako nezbytné podmínce pro uplatnění odpočtu

VÁHA DAŇOVÝCH ODPOČTŮ V POLITICE

VÁHA DAŇOVÝCH ODPOČTŮ V POLITICE PODPORY VÝZKUMU A VÝVOJE SEMINÁŘ: DAŇOVÁ UZNATELNOST VÝDAJŮ NA VAV 8. 9. 2016, VŠE 1 PŘÍMÁ A NEPŘÍMÁ PODPORA VAVAI V ČR Institucionání Přímá Zákon 130 /2002 Sb. Podpora

VÁHA DAŇOVÝCH ODPOČTŮ V POLITICE PODPORY VÝZKUMU A VÝVOJE SEMINÁŘ: DAŇOVÁ UZNATELNOST VÝDAJŮ NA VAV 8. 9. 2016, VŠE 1 PŘÍMÁ A NEPŘÍMÁ PODPORA VAVAI V ČR Institucionání Přímá Zákon 130 /2002 Sb. Podpora

Technologická agentura ČR program ALFA

Technologická agentura ČR program ALFA Program ALFA Veřejná soutěž ve výzkumu, vývoji a inovacích je vyhlašována: dle zákona č. 130/2002 Sb., o podpoře výzkumu, experimentálního vývoje a inovací z veřejných

Technologická agentura ČR program ALFA Program ALFA Veřejná soutěž ve výzkumu, vývoji a inovacích je vyhlašována: dle zákona č. 130/2002 Sb., o podpoře výzkumu, experimentálního vývoje a inovací z veřejných

Centra kompetence Informační seminář k vyhlášení 2. veřejné soutěže

Centra kompetence Informační seminář k vyhlášení 2. veřejné soutěže Veronika Chudlarská Obsah prezentace informace o programu vyhlášení 2. veřejné soutěže elektronická přihláška Centra kompetence informační

Centra kompetence Informační seminář k vyhlášení 2. veřejné soutěže Veronika Chudlarská Obsah prezentace informace o programu vyhlášení 2. veřejné soutěže elektronická přihláška Centra kompetence informační

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj RNDr. Antonín Weber Září 2014 Zdroje veřejného financování využitelné na podporu

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj RNDr. Antonín Weber Září 2014 Zdroje veřejného financování využitelné na podporu

Daňové odpočty na vlastní a smluvní výzkum a vývoj

Daňové odpočty na vlastní a smluvní výzkum a vývoj Ing. Oldřich Bartušek, partner BDO CA s. r. o. www.bdoca.cz Obsah semináře výhody odpočtu na výzkum a vývoj, okruh poplatníků, kteří mohou odpočty na

Daňové odpočty na vlastní a smluvní výzkum a vývoj Ing. Oldřich Bartušek, partner BDO CA s. r. o. www.bdoca.cz Obsah semináře výhody odpočtu na výzkum a vývoj, okruh poplatníků, kteří mohou odpočty na

(Schváleno na 218. zasedání Rady pro výzkum a vývoj dne 8. 12. 2006)

") Doporučení Rady pro výzkum a vývoj k aplikaci zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, při odpočtu výdajů vynaložených na projekty výzkumu a vývoje od základu daně (Schváleno

Doporučení Rady pro výzkum a vývoj k aplikaci zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, při odpočtu výdajů vynaložených na projekty výzkumu a vývoje od základu daně (Schváleno

OKO AVO. Podpora výzkumu, vývoje a inovací z veřejných prostředků. Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací

OKO AVO Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s.,

OKO AVO Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s.,

Úvod a současný rámec podpory výzkumu, vývoje a inovací v ČR

Úvod a současný rámec podpory výzkumu, vývoje a inovací v ČR UTB ve Zlíně 6. dubna 2011 Název projektu: Od rozvoje znalostí k inovacím Registrační číslo projektu: CZ.1.07/2.3.00/09.0009 Tento projekt je

Úvod a současný rámec podpory výzkumu, vývoje a inovací v ČR UTB ve Zlíně 6. dubna 2011 Název projektu: Od rozvoje znalostí k inovacím Registrační číslo projektu: CZ.1.07/2.3.00/09.0009 Tento projekt je

Předběžné informace před podáním návrhu projektu do 1. veřejné soutěže

Předběžné informace před podáním návrhu projektu do 1. veřejné soutěže pro splnění specifických podmínek Programu aplikovaného výzkumu, experimentálního vývoje a inovací GAMA, podprogramu 1 Tento dokument

Předběžné informace před podáním návrhu projektu do 1. veřejné soutěže pro splnění specifických podmínek Programu aplikovaného výzkumu, experimentálního vývoje a inovací GAMA, podprogramu 1 Tento dokument

Výzva I. Inovační vouchery. Mgr. Marie Štambaská, červen 2016

Výzva I. Inovační vouchery Mgr. Marie Štambaská, červen 2016 Inovační vouchery Inovační vouchery jsou určeny malým a středním podnikům (MSP) pro zahájení či zintenzivnění svých vlastních inovačních aktivit.

Výzva I. Inovační vouchery Mgr. Marie Štambaská, červen 2016 Inovační vouchery Inovační vouchery jsou určeny malým a středním podnikům (MSP) pro zahájení či zintenzivnění svých vlastních inovačních aktivit.

Program INOVACE II - Kritéria pro výběr projektu

Program INOVACE II - Kritéria pro výběr projektu Pro každý projekt jsou tyto typy kritérií: A) Musí být splněno kritéria typu ANO/NE pokud všechna tato kritéria nejsou splněna, projekt nepostupuje dále.

Program INOVACE II - Kritéria pro výběr projektu Pro každý projekt jsou tyto typy kritérií: A) Musí být splněno kritéria typu ANO/NE pokud všechna tato kritéria nejsou splněna, projekt nepostupuje dále.

Odpočet na podporu výzkumu a vývoje Praha

Odpočet na podporu výzkumu a vývoje 8. 9. 2016 Praha Odpočet na podporu výzkumu a vývoje S účinností od 1.1.2005 byla do zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, ( dále

Odpočet na podporu výzkumu a vývoje 8. 9. 2016 Praha Odpočet na podporu výzkumu a vývoje S účinností od 1.1.2005 byla do zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, ( dále

Rozhodnutí o poskytnutí podpory

Rozhodnutí o poskytnutí podpory Česká republika Technologická agentura České republiky se sídlem Evropská 2589/33b, 160 00 Praha 6 IČ: 72050365 zastoupená Rut Bízkovou, předsedkyní TA ČR kontaktní osoba:

Rozhodnutí o poskytnutí podpory Česká republika Technologická agentura České republiky se sídlem Evropská 2589/33b, 160 00 Praha 6 IČ: 72050365 zastoupená Rut Bízkovou, předsedkyní TA ČR kontaktní osoba:

Smlouva o poskytnutí podpory

Smlouva o poskytnutí podpory SMLOUVA Smluvní strany: Česká republika Technologická agentura České republiky se sídlem: Evropská 1692/37, 160 00 Praha 6 IČ: 72050365 zastoupená: Rut Bízkovou, předsedkyní

Smlouva o poskytnutí podpory SMLOUVA Smluvní strany: Česká republika Technologická agentura České republiky se sídlem: Evropská 1692/37, 160 00 Praha 6 IČ: 72050365 zastoupená: Rut Bízkovou, předsedkyní

OBSAH. Změny, opravy, revize dokumentu

OBSAH 1 Účel... 3 2 Rozsah působnosti... 3 3 Zkratky, definice a pojmy... 3 3.1 Použité zkratky... 3 3.2 Definice a pojmy... 3 4 Způsob nakládání s výsledky... 4 4.1 Výsledky veřejných zakázek ve výzkumu,

OBSAH 1 Účel... 3 2 Rozsah působnosti... 3 3 Zkratky, definice a pojmy... 3 3.1 Použité zkratky... 3 3.2 Definice a pojmy... 3 4 Způsob nakládání s výsledky... 4 4.1 Výsledky veřejných zakázek ve výzkumu,

Kritéria hodnocení. 12/9/6/3 - splněno bez výhrad 8/6/4/2 - splněno s drobnými nedostatky 4/3/2/1 - splněno s vážnými nedostatky.

Kritéria hodnocení Č. j. TACR/1-38/2018 Tento dokument obsahuje jednotlivá bodovaná kritéria, podkritéria a skutečnosti (ideální stavy), která budou v rámci jednotlivých kritérií hodnoceny oponentkami

Kritéria hodnocení Č. j. TACR/1-38/2018 Tento dokument obsahuje jednotlivá bodovaná kritéria, podkritéria a skutečnosti (ideální stavy), která budou v rámci jednotlivých kritérií hodnoceny oponentkami

2030: Česko, země inovací lidé a ekonomika

2030: Česko, země inovací lidé a ekonomika Lukáš Trčka ředitel regionální kanceláře pro Zlínský kraj 13.5.2019 www.czechinvest.org 2 Historie statistika projektů 1993 2017 1 834 Schválených projektů 287

2030: Česko, země inovací lidé a ekonomika Lukáš Trčka ředitel regionální kanceláře pro Zlínský kraj 13.5.2019 www.czechinvest.org 2 Historie statistika projektů 1993 2017 1 834 Schválených projektů 287

Příloha č.2 - Výběrová kritéria

Příloha č.2 - Výběrová kritéria Program INOVACE-inovační projekty Výzva č. I Dělení výběrových kritérií Pro každý projekt existují tyto typy kritérií: I. Binární kritéria - kritéria typu ANO/NE. Aby projekt

Příloha č.2 - Výběrová kritéria Program INOVACE-inovační projekty Výzva č. I Dělení výběrových kritérií Pro každý projekt existují tyto typy kritérií: I. Binární kritéria - kritéria typu ANO/NE. Aby projekt

PODNIKOVÝ VaV v ČESKU a ve SVĚTĚ

PODNIKOVÝ VaV v ČESKU a ve SVĚTĚ Martin Mana Výzkum, vývoj a inovace ve statistikách a analýzách Společný seminář TC AV ČR a ČSÚ; 22. dubna 2015 Technologické centrum AV ČR, Ve Struhách 27, Praha 6 ČESKÝ

PODNIKOVÝ VaV v ČESKU a ve SVĚTĚ Martin Mana Výzkum, vývoj a inovace ve statistikách a analýzách Společný seminář TC AV ČR a ČSÚ; 22. dubna 2015 Technologické centrum AV ČR, Ve Struhách 27, Praha 6 ČESKÝ

Metodologie ETV, nástroj na prosazení inovačních produktů na trzích

Metodologie ETV, nástroj na prosazení inovačních produktů na trzích Týden výzkumu, vývoje a inovací v ČR 2. 12. 2014, Praha Základní informace k ETV Novinka na českém a slovenském trhu Určeno: výrobcům,

Metodologie ETV, nástroj na prosazení inovačních produktů na trzích Týden výzkumu, vývoje a inovací v ČR 2. 12. 2014, Praha Základní informace k ETV Novinka na českém a slovenském trhu Určeno: výrobcům,

MOŽNOSTI SPOLUPRÁCE S ÚSTAVEM CxI, TUL. Studentská 1402/ Liberec 1 tel.: cxi.tul.cz

MOŽNOSTI SPOLUPRÁCE S ÚSTAVEM CxI, TUL Studentská 1402/2 461 17 Liberec 1 tel.: +420 485 353 006 cxi.tul.cz Jak spolupracovat s CxI v projektech vědy a výzkumu Projektová činnost VaV očekávané výzvy poskytovatelů

MOŽNOSTI SPOLUPRÁCE S ÚSTAVEM CxI, TUL Studentská 1402/2 461 17 Liberec 1 tel.: +420 485 353 006 cxi.tul.cz Jak spolupracovat s CxI v projektech vědy a výzkumu Projektová činnost VaV očekávané výzvy poskytovatelů

Seminář pro aplikační garanty programů ÉTA a THÉTA Technologická agentura ČR

Seminář pro aplikační garanty programů ÉTA a THÉTA Technologická agentura ČR 12. 9. 2017 Praha Základní informace Ukazatel Doba trvání programu 1. veřejná soutěž Další veřejné soutěže Celková alokace Celkem

Seminář pro aplikační garanty programů ÉTA a THÉTA Technologická agentura ČR 12. 9. 2017 Praha Základní informace Ukazatel Doba trvání programu 1. veřejná soutěž Další veřejné soutěže Celková alokace Celkem

435/ Kombinace daňové odčitatelné položky na výzkum a vývoj a různých forem veřejné podpory

435/18.11.14 Kombinace daňové odčitatelné položky na výzkum a vývoj a různých forem veřejné podpory Předkládá: Lenka Holoubková, daňová poradkyně, č. osvědčení 4336 Iva Kuncová, daňová poradkyně, č. osvědčení

435/18.11.14 Kombinace daňové odčitatelné položky na výzkum a vývoj a různých forem veřejné podpory Předkládá: Lenka Holoubková, daňová poradkyně, č. osvědčení 4336 Iva Kuncová, daňová poradkyně, č. osvědčení

Společnost vědeckotechnických parků ČR

Společnost vědeckotechnických parků ČR Projekt SPINNET CZ.1.07/2.4.00/17.0094 K PRŮBĚHU STUDENTSKÝCH STÁŽÍ Jan Bartoš Praha 4. 12. 2013 Celostátní konference projektu SPINNET 1 3 druhy stáží: Stáže partnerů

Společnost vědeckotechnických parků ČR Projekt SPINNET CZ.1.07/2.4.00/17.0094 K PRŮBĚHU STUDENTSKÝCH STÁŽÍ Jan Bartoš Praha 4. 12. 2013 Celostátní konference projektu SPINNET 1 3 druhy stáží: Stáže partnerů

Research and development history of technical consultants in various technical fields: DuPont de Nemours - Geneva, CH, worldwide patent on a new

Co nás čeká? 1. Představení SmarTech Solutions 2. Odčitatelná položka na VaV dle legislativy 3. Co lze odečíst v rámci odčitatelné položky na VaV? 4. Jak využít nepřímou podporu VaV? 5. Kdo má na podporu

Co nás čeká? 1. Představení SmarTech Solutions 2. Odčitatelná položka na VaV dle legislativy 3. Co lze odečíst v rámci odčitatelné položky na VaV? 4. Jak využít nepřímou podporu VaV? 5. Kdo má na podporu

LEGISLATIVNÍ ORGANIZAČNÍ SMĚRNICE

Strana: 2 z 8 OBSAH 1. ÚČEL A POSLÁNÍ 2. OBLAST PLATNOSTI 3. SOUVISEJÍCÍ DOKUMENTACE 4. ZÁKLADNÍ POJMY, DEFINICE A ZKRATKY 5. POPIS ZABEZPEČENÍ ČINNOSTI 5.1 Obecná pravidla 5.2 Způsoby poskytování podpory

Strana: 2 z 8 OBSAH 1. ÚČEL A POSLÁNÍ 2. OBLAST PLATNOSTI 3. SOUVISEJÍCÍ DOKUMENTACE 4. ZÁKLADNÍ POJMY, DEFINICE A ZKRATKY 5. POPIS ZABEZPEČENÍ ČINNOSTI 5.1 Obecná pravidla 5.2 Způsoby poskytování podpory

Program INOVACE - Kritéria pro výběr projektu

Program INOVACE - Kritéria pro výběr projektu Pro každý projekt jsou tyto typy kritérií: A) Musí být splněno kritéria typu ANO/NE pokud všechna tato kritéria nejsou splněna, projekt nepostupuje dále. B)

Program INOVACE - Kritéria pro výběr projektu Pro každý projekt jsou tyto typy kritérií: A) Musí být splněno kritéria typu ANO/NE pokud všechna tato kritéria nejsou splněna, projekt nepostupuje dále. B)

Průzkum ČNOPK Spolupráce firem s vysokými školami a výzkumnými institucemi

Průzkum ČNOPK Spolupráce firem s vysokými školami a výzkumnými institucemi 11.06.2014 Lenka Šolcová Průzkum: Spolupráce firem s vysokými školami a výzkumnými institucemi I. Základní informace o průzkumu

Průzkum ČNOPK Spolupráce firem s vysokými školami a výzkumnými institucemi 11.06.2014 Lenka Šolcová Průzkum: Spolupráce firem s vysokými školami a výzkumnými institucemi I. Základní informace o průzkumu

B I O D I V C L I M C A L L

B I O D I V C L I M C A L L 2 0 1 9 B i o d i v e r z i t a a k l i m a t i c k é z m ě n y E R A - N E T C o f u n d N Á R O D N Í P O D M Í N K Y P R O Č E S K É H O U C H A Z E Č E Z Á K L A D Í Ú D

B I O D I V C L I M C A L L 2 0 1 9 B i o d i v e r z i t a a k l i m a t i c k é z m ě n y E R A - N E T C o f u n d N Á R O D N Í P O D M Í N K Y P R O Č E S K É H O U C H A Z E Č E Z Á K L A D Í Ú D

Příloha č. 2 - Výběrová kritéria

Příloha č. 2 - Výběrová kritéria Program INOVACE - Inovační projekt, Výzva č. IV - prodloužení Dělení výběrových kritérií Pro kaţdý projekt existují tyto typy kritérií: I. Binární kritéria - kritéria typu

Příloha č. 2 - Výběrová kritéria Program INOVACE - Inovační projekt, Výzva č. IV - prodloužení Dělení výběrových kritérií Pro kaţdý projekt existují tyto typy kritérií: I. Binární kritéria - kritéria typu

Vývojový diagram procesu předběžné řídící kontroly. veřejné výdaje

Vývojový diagram procesu předběžné řídící kontroly veřejné výdaje OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, který má za následek

Vývojový diagram procesu předběžné řídící kontroly veřejné výdaje OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, který má za následek

Vymezení způsobilých výdajů II. výzva programu Spolupráce Klastry

Vymezení způsobilých výdajů II. výzva programu Spolupráce Klastry Kategorie způsobilého výdaje dle metodiky způsobilých výdajů INVESTIČNÍ NEINVESTIČNÍ Hmotný Nehmotný Služby Osobní Dodávky 1 nákup pozemků

Vymezení způsobilých výdajů II. výzva programu Spolupráce Klastry Kategorie způsobilého výdaje dle metodiky způsobilých výdajů INVESTIČNÍ NEINVESTIČNÍ Hmotný Nehmotný Služby Osobní Dodávky 1 nákup pozemků

Hodnotící kritéria programu RRC/07/2015

Příloha č.: 11 Počet stran přílohy: 4 Hodnotící kritéria programu RRC/07/2015 Podpora vědy a výzkumu v Moravskoslezském kraji 2015 (dále jen program ) (schváleno usnesením rady kraje č. /. ze dne 14. 7.

Příloha č.: 11 Počet stran přílohy: 4 Hodnotící kritéria programu RRC/07/2015 Podpora vědy a výzkumu v Moravskoslezském kraji 2015 (dále jen program ) (schváleno usnesením rady kraje č. /. ze dne 14. 7.

Dotazy ze semináře pro uchazeče 4. veřejné soutěže programu EPSILON

Dotazy ze semináře pro uchazeče 4. veřejné soutěže programu EPSILON 1. V případě, že je výstupem projektu metodika, jakým způsobem se má dokládat tržní potenciál? V daném případě je lépe hovořit o uplatnitelnosti

Dotazy ze semináře pro uchazeče 4. veřejné soutěže programu EPSILON 1. V případě, že je výstupem projektu metodika, jakým způsobem se má dokládat tržní potenciál? V daném případě je lépe hovořit o uplatnitelnosti

Význam inovací pro firmy v současném období

Význam inovací pro firmy v současném období Jan Heřman 25. říjen 2013 Uváděné údaje a informace vychází z výzkumného projektu FPH VŠE "Konkurenceschopnost" (projekt IGA 2, kód projektu VŠE IP300040). 2

Význam inovací pro firmy v současném období Jan Heřman 25. říjen 2013 Uváděné údaje a informace vychází z výzkumného projektu FPH VŠE "Konkurenceschopnost" (projekt IGA 2, kód projektu VŠE IP300040). 2

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Aktuální možnosti podpory podnikání

Aktuální možnosti podpory podnikání 28.11. 2013 Regionální kancelář pro Středočeský kraj a Prahu - Reprezentuje CzechInvest v regionu - Poskytuje informace o možnostech podpory podnikání ze strukturálních

Aktuální možnosti podpory podnikání 28.11. 2013 Regionální kancelář pro Středočeský kraj a Prahu - Reprezentuje CzechInvest v regionu - Poskytuje informace o možnostech podpory podnikání ze strukturálních

Ochrana práv duševního vlastnictví v Operačních programech MŠMT

Ochrana práv duševního vlastnictví v Operačních programech MŠMT Petr Prášek Obsah Úvod Politika MŠMT v oblasti IPR OP VK OP VaVpI Vize pro nové programové období Východiska Strategie hospodářského rozvoje

Ochrana práv duševního vlastnictví v Operačních programech MŠMT Petr Prášek Obsah Úvod Politika MŠMT v oblasti IPR OP VK OP VaVpI Vize pro nové programové období Východiska Strategie hospodářského rozvoje

III. Program mezinárodní spolupráce mezi Českou republikou a Státem Izrael v aplikovaném výzkumu a experimentálním vývoji GESHER/MOST

III. Program mezinárodní spolupráce mezi Českou republikou a Státem Izrael v aplikovaném výzkumu a experimentálním vývoji GESHER/MOST 1. Identifikační údaje programu, jeho členění na podprogramy, termín

III. Program mezinárodní spolupráce mezi Českou republikou a Státem Izrael v aplikovaném výzkumu a experimentálním vývoji GESHER/MOST 1. Identifikační údaje programu, jeho členění na podprogramy, termín

Rozdílná podpora výzkumu, vývoje a inovací v zemích EU: příspěvek k divergenci jejich ekonomik?

Rozdílná podpora výzkumu, vývoje a inovací v zemích EU: příspěvek k divergenci jejich ekonomik? Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Rozdílná podpora výzkumu, vývoje a inovací v zemích EU: příspěvek k divergenci jejich ekonomik? Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Infrastruktura pro výuku na vysokých školách spojenou s výzkumem

Ministerstvo školství, mládeže a tělovýchovy České republiky Řídicí orgán OP VaVpI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OP VaVpI Infrastruktura pro výuku na vysokých školách spojenou s výzkumem Identifikace

Ministerstvo školství, mládeže a tělovýchovy České republiky Řídicí orgán OP VaVpI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OP VaVpI Infrastruktura pro výuku na vysokých školách spojenou s výzkumem Identifikace

Praxe a zkušenosti se současným způsobem hodnocení programů v ČR

Praxe a zkušenosti se současným způsobem hodnocení programů v ČR Zdeněk Havlas Ústav organické chemie a biochemie AV ČR Rada pro výzkum, vývoj a inovace, zpravodaj Obsah - Právní rámec hodnocení - Výchozí

Praxe a zkušenosti se současným způsobem hodnocení programů v ČR Zdeněk Havlas Ústav organické chemie a biochemie AV ČR Rada pro výzkum, vývoj a inovace, zpravodaj Obsah - Právní rámec hodnocení - Výchozí

ODPOČET NA VÝZKUM A VÝVOJ. Tomáš Uhlíř - Ayming Česká republika

ODPOČET NA VÝZKUM A VÝVOJ Tomáš Uhlíř - Ayming Česká republika tuhlir@ayming.com www.ayming.cz 773 667 644 OBSAH Legislativa a rámec CZ Statistiky CZ Mezinárodní kontext Výzkumné organizace Case studies

ODPOČET NA VÝZKUM A VÝVOJ Tomáš Uhlíř - Ayming Česká republika tuhlir@ayming.com www.ayming.cz 773 667 644 OBSAH Legislativa a rámec CZ Statistiky CZ Mezinárodní kontext Výzkumné organizace Case studies

Problematika důkazů v hodnocení programů a politik

Problematika důkazů v hodnocení programů a politik RNDr. Jan Vozáb, PhD Způsoby a metodologie měření Indikátory CO měříme Odpovídají indikátory příslušným cílům? Měří indikátor to, čeho chceme intervencí

Problematika důkazů v hodnocení programů a politik RNDr. Jan Vozáb, PhD Způsoby a metodologie měření Indikátory CO měříme Odpovídají indikátory příslušným cílům? Měří indikátor to, čeho chceme intervencí

ROK PRŮMYSLU A TECHNICKÉHO VZDĚLÁVÁNÍ Z POHLEDU SVAZU PRŮMYSLU A DOPRAVY ČR

ROK PRŮMYSLU A TECHNICKÉHO VZDĚLÁVÁNÍ Z POHLEDU SVAZU PRŮMYSLU A DOPRAVY ČR NOVELA ŠKOLSKÉHO ZÁKONA NOVELA ZÁKONA O VYSOKÝCH ŠKOLÁCH DLOUHODOBÝ ZÁMĚR VZDĚLÁVÁNÍ 2015-2020 REFORMA FINANCOVÁNÍ REGIONÁLNÍHO

ROK PRŮMYSLU A TECHNICKÉHO VZDĚLÁVÁNÍ Z POHLEDU SVAZU PRŮMYSLU A DOPRAVY ČR NOVELA ŠKOLSKÉHO ZÁKONA NOVELA ZÁKONA O VYSOKÝCH ŠKOLÁCH DLOUHODOBÝ ZÁMĚR VZDĚLÁVÁNÍ 2015-2020 REFORMA FINANCOVÁNÍ REGIONÁLNÍHO

LIMITY. max. 10 % z celkových skutečných způsobilých výdajů. 50 % z celkových. skutečných investičních software a data

Pravidla způsobilosti výdajů zvláštní část pro program ŠKOLICÍ STŘEDISKA 1. Zkratky MSP malý a střední podnik, VP velký podnik 2. Způsobilé výdaje pro program Kategorie INVESTIČNÍ Druh způsobilých výdajů

Pravidla způsobilosti výdajů zvláštní část pro program ŠKOLICÍ STŘEDISKA 1. Zkratky MSP malý a střední podnik, VP velký podnik 2. Způsobilé výdaje pro program Kategorie INVESTIČNÍ Druh způsobilých výdajů

Pravidla způsobilosti výdajů pro výzvu 8.3 Efektivní systém hodnocení programů účelové podpory

Příloha B) Pravidla způsobilosti výdajů pro výzvu 8.3 Efektivní systém hodnocení programů účelové podpory Omezení způsobilosti: Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z

Příloha B) Pravidla způsobilosti výdajů pro výzvu 8.3 Efektivní systém hodnocení programů účelové podpory Omezení způsobilosti: Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z

Ministerstvo školství, mládeže a tělovýchovy

Ministerstvo školství, mládeže a tělovýchovy Vyhlášení veřejné soutěže ve výzkumu, experimentálním vývoji a inovacích 2014 k podávání návrhů projektů výzkumu a vývoje v rámci programu mezinárodní spolupráce

Ministerstvo školství, mládeže a tělovýchovy Vyhlášení veřejné soutěže ve výzkumu, experimentálním vývoji a inovacích 2014 k podávání návrhů projektů výzkumu a vývoje v rámci programu mezinárodní spolupráce

Informace pro uchazeče 3. veřejné soutěže programu GAMA, podprogram 1 Technologická agentura ČR

Informace pro uchazeče 3. veřejné soutěže programu GAMA, podprogram 1 Technologická agentura ČR 2. 2. 2016 Základní informace k programu GAMA, PP 1 Program GAMA: schválen usnesením vlády ze dne 12. června

Informace pro uchazeče 3. veřejné soutěže programu GAMA, podprogram 1 Technologická agentura ČR 2. 2. 2016 Základní informace k programu GAMA, PP 1 Program GAMA: schválen usnesením vlády ze dne 12. června

Smart Akcelerátor modul Asistence. Ing. Miloš Pydych, vedoucí oddělení rozvojových programů ORR KrÚ JMK Dr. David Uhlíř, CSO, JIC, z.s.p.

Smart Akcelerátor modul Ing. Miloš Pydych, vedoucí oddělení rozvojových programů ORR KrÚ JMK Dr. David Uhlíř, CSO, JIC, z.s.p.o Smart Akcelerátor Smyslem projektu je: Vytvořit vhodné prostředí pro naplnění

Smart Akcelerátor modul Ing. Miloš Pydych, vedoucí oddělení rozvojových programů ORR KrÚ JMK Dr. David Uhlíř, CSO, JIC, z.s.p.o Smart Akcelerátor Smyslem projektu je: Vytvořit vhodné prostředí pro naplnění

Centrum transferu biomedicínských technologií

Centrum transferu biomedicínských technologií Fakultní nemocnice Hradec Králové Univerzita Hradec Králové Fakulta vojenského zdravotnictví Základní údaje o projektu Název projetu: Centrum transferu biomedicínských

Centrum transferu biomedicínských technologií Fakultní nemocnice Hradec Králové Univerzita Hradec Králové Fakulta vojenského zdravotnictví Základní údaje o projektu Název projetu: Centrum transferu biomedicínských

Efektivní systém hodnocení programů účelové podpory

Ministerstvo školství, mládeže a tělovýchovy Řídicí orgán OP VaVpI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OP VaVpI Efektivní systém hodnocení programů účelové podpory Identifikace výzvy Prioritní osa Oblast

Ministerstvo školství, mládeže a tělovýchovy Řídicí orgán OP VaVpI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OP VaVpI Efektivní systém hodnocení programů účelové podpory Identifikace výzvy Prioritní osa Oblast

Směrnice rektora TUL

Směrnice rektora TUL č. 1/2019 Název: Zásady grantových programů Technické univerzity v Liberci Jméno: Funkce: Datum: Podpis: Garant: prof. Ing. Pavel Mokrý, Ph.D. prorektor 15.4.2019 Právní kontrola Mgr.

Směrnice rektora TUL č. 1/2019 Název: Zásady grantových programů Technické univerzity v Liberci Jméno: Funkce: Datum: Podpis: Garant: prof. Ing. Pavel Mokrý, Ph.D. prorektor 15.4.2019 Právní kontrola Mgr.

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 06_2015 srpen 2015 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 06_2015 srpen 2015

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 06_2015 srpen 2015

POVINNÉ PŘÍLOHY K ŽÁDOSTI O PLATBU V OPPI

POVINNÉ PŘÍLOHY K ŽÁDOSTI O PLATBU V OPPI Povinné přílohy k Žádosti o platbu všech dotačních programů podpory: - kopie účetních dokladů a dokladů o úhradě - kopie kupních smluv a kopie smluv o dílo (s

POVINNÉ PŘÍLOHY K ŽÁDOSTI O PLATBU V OPPI Povinné přílohy k Žádosti o platbu všech dotačních programů podpory: - kopie účetních dokladů a dokladů o úhradě - kopie kupních smluv a kopie smluv o dílo (s

Daňová úleva na výzkumné činnosti od roku 2014

Název: Školitel: Daňová úleva na výzkumné činnosti od roku 2014 Vojtěch Adam Datum: 12.2.2014 Reg.č.projektu: CZ.1.07/2.4.00/31.0023 Název projektu: Partnerská síť centra excelentního bionanotechnologického

Název: Školitel: Daňová úleva na výzkumné činnosti od roku 2014 Vojtěch Adam Datum: 12.2.2014 Reg.č.projektu: CZ.1.07/2.4.00/31.0023 Název projektu: Partnerská síť centra excelentního bionanotechnologického

Informační seminář Realizace projektů v praxi Vykazování nákladů Zkušenosti z vykonaných kontrol na místě. Ing. Luděk Gulázsi

Informační seminář Realizace projektů v praxi Vykazování nákladů Zkušenosti z vykonaných kontrol na místě Ing. Luděk Gulázsi Obecně Průběžné monitorování řešených projektů bude realizováno poskytovatelem

Informační seminář Realizace projektů v praxi Vykazování nákladů Zkušenosti z vykonaných kontrol na místě Ing. Luděk Gulázsi Obecně Průběžné monitorování řešených projektů bude realizováno poskytovatelem

Výběrová kritéria pro výzvu 6.3 Pre-seed aktivity

Příloha A) Výběrová kritéria pro výzvu 6.3 Pre-seed aktivity Proces hodnocení projektů v rámci výzvy 6.3 oblasti podpory 3.1 Komercializace výsledků výzkumných organizací a ochrana jejich duševního vlastnictví

Příloha A) Výběrová kritéria pro výzvu 6.3 Pre-seed aktivity Proces hodnocení projektů v rámci výzvy 6.3 oblasti podpory 3.1 Komercializace výsledků výzkumných organizací a ochrana jejich duševního vlastnictví

Seminář pro příjemce. Veřejná podpora. Program semináře :35 13:00 Diskuse. 10:00 10:05 Úvod VŘ / ŘO

Program semináře Seminář pro příjemce 10:00 10:05 Úvod VŘ / ŘO 10:05 11:00 Úvodní slovo a prezentace ÚOHS 11:00 11:45 OP VaVpI změny a novinky 11:45 12:15 Přestávka 12:15 12:35 OP VVV plánované režimy

Program semináře Seminář pro příjemce 10:00 10:05 Úvod VŘ / ŘO 10:05 11:00 Úvodní slovo a prezentace ÚOHS 11:00 11:45 OP VaVpI změny a novinky 11:45 12:15 Přestávka 12:15 12:35 OP VVV plánované režimy

Aplikace. Informace o programu podpory III. výzva

Aplikace Informace o programu podpory III. výzva Program Aplikace III. výzva Dotace získané v rámci programu Aplikace slouží k podpoře subjektů provádějících průmyslový výzkum či experimentální vývoj (VaV).

Aplikace Informace o programu podpory III. výzva Program Aplikace III. výzva Dotace získané v rámci programu Aplikace slouží k podpoře subjektů provádějících průmyslový výzkum či experimentální vývoj (VaV).

PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3

příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3") PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3 Pravidla způsobilosti výdajů (PZV) pro výzvu 6.3 Podpora pre-seed aktivit Omezení způsobilosti:

PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3 Pravidla způsobilosti výdajů (PZV) pro výzvu 6.3 Podpora pre-seed aktivit Omezení způsobilosti:

LIDSKÉ ZDROJE A EFEKTIVNOST FUNGOVÁNÍ VEŘEJNÉ SPRÁVY

LIDSKÉ ZDROJE A EFEKTIVNOST FUNGOVÁNÍ VEŘEJNÉ SPRÁVY L.Měrtlová Z.Dostálová ÚVOD Společnosti zaměřené na poskytování služeb, zejména služeb náročných na znalostech začaly dosahovat vyšších zisků, vyšší

LIDSKÉ ZDROJE A EFEKTIVNOST FUNGOVÁNÍ VEŘEJNÉ SPRÁVY L.Měrtlová Z.Dostálová ÚVOD Společnosti zaměřené na poskytování služeb, zejména služeb náročných na znalostech začaly dosahovat vyšších zisků, vyšší

Změny v Metodice hodnocení VO od roku 2017, patentové databáze. Ing. Lenka Mrázková 14. března 2017

Změny v Metodice hodnocení VO od roku 2017, patentové databáze Ing. Lenka Mrázková 14. března 2017 Metodika hodnocení výsledků výzkumných organizací a hodnocení výsledků ukončených programů (platná pro

Změny v Metodice hodnocení VO od roku 2017, patentové databáze Ing. Lenka Mrázková 14. března 2017 Metodika hodnocení výsledků výzkumných organizací a hodnocení výsledků ukončených programů (platná pro

POKYNY PRO PŘÍJEMCE - ZMĚNOVÉ ŘÍZENÍ U REALIZOVANÝCH PROJEKTŮ PROGRAMU CENTRA KOMPETENCE

Č.j. TACR/4949/2012 POKYNY PRO PŘÍJEMCE - ZMĚNOVÉ ŘÍZENÍ U REALIZOVANÝCH PROJEKTŮ PROGRAMU CENTRA KOMPETENCE Zveřejněno dne: 28. 6. 2012 Schválila: Ing. Lucie Rosecká Dne 28. 6. 2012 Verze číslo: 1 OBSAH

Č.j. TACR/4949/2012 POKYNY PRO PŘÍJEMCE - ZMĚNOVÉ ŘÍZENÍ U REALIZOVANÝCH PROJEKTŮ PROGRAMU CENTRA KOMPETENCE Zveřejněno dne: 28. 6. 2012 Schválila: Ing. Lucie Rosecká Dne 28. 6. 2012 Verze číslo: 1 OBSAH

OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

Obecná metodika vymezení inovace pro účely programu

Obecná metodika vymezení inovace pro úč ely programu OPPP INOVACE Obecná metodika vymezení inovace pro účely programu OPPP INOVACE [A] Obecná definice inovace Inovace je více než pouhá idea nebo nápad,

Obecná metodika vymezení inovace pro úč ely programu OPPP INOVACE Obecná metodika vymezení inovace pro účely programu OPPP INOVACE [A] Obecná definice inovace Inovace je více než pouhá idea nebo nápad,

Možnosti spolupráce s VT parky, záměry samospráv na úrovni kraje

Možnosti spolupráce s VT parky, záměry samospráv na úrovni kraje 28.6.2016 Vědeckotechnické parky a vysoké školy Nabídka VŠ - MU v prostoru výzkumných aktivit je umístěn BTP Park. Aplikace biochemických

Možnosti spolupráce s VT parky, záměry samospráv na úrovni kraje 28.6.2016 Vědeckotechnické parky a vysoké školy Nabídka VŠ - MU v prostoru výzkumných aktivit je umístěn BTP Park. Aplikace biochemických

29.02.2008 Brno. Aktuální a připravované výzvy v rámci Operačního programu podnikání a inovace. Mgr. et Mgr. Martin Potůček

29.02.2008 Brno Aktuální a připravované výzvy v rámci Operačního programu podnikání a inovace Mgr. et Mgr. Martin Potůček Priority, programy, alokace Operační program Podnikání a inovace Prioritní osa

29.02.2008 Brno Aktuální a připravované výzvy v rámci Operačního programu podnikání a inovace Mgr. et Mgr. Martin Potůček Priority, programy, alokace Operační program Podnikání a inovace Prioritní osa

Etapy hodnocení výsledků výzkumných organizací a uplatnění připomínek a způsob vypořádání připomínek

Etapy hodnocení výsledků výzkumných organizací a uplatnění připomínek a způsob vypořádání připomínek Jaroslav Pecen Oddělení Informačního systému výzkumu, experimentálního vývoje a inovací 13.03.2012 1

Etapy hodnocení výsledků výzkumných organizací a uplatnění připomínek a způsob vypořádání připomínek Jaroslav Pecen Oddělení Informačního systému výzkumu, experimentálního vývoje a inovací 13.03.2012 1

Příloha č. 1 Rozhodnutí o poskytnutí dotace. Vzor Technického popisu projektu pro PO2

Příloha č. 1 Rozhodnutí o poskytnutí dotace Vzor Technického popisu projektu pro PO2 Technický popis projektu I. Celkové cíle projektu Registrační číslo projektu: Název projektu: Příjemce: Partner (partneři):

Příloha č. 1 Rozhodnutí o poskytnutí dotace Vzor Technického popisu projektu pro PO2 Technický popis projektu I. Celkové cíle projektu Registrační číslo projektu: Název projektu: Příjemce: Partner (partneři):

CZ.1.07/2.3.00/

VaV pro praxi: ochrana výsledků VaV, licencování patentů a know-how a podpora spolupráce s průmyslem, komunikace výsledků VaV a motivace k zapojení do VaV činnosti Reg. č. CZ.1.07/2.3.00/09.0047 Výzkum

VaV pro praxi: ochrana výsledků VaV, licencování patentů a know-how a podpora spolupráce s průmyslem, komunikace výsledků VaV a motivace k zapojení do VaV činnosti Reg. č. CZ.1.07/2.3.00/09.0047 Výzkum

R O Z S U D E K J M É N E M R E P U B L I K Y

9 Afs 32/2013-21 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátě složeném z předsedkyně Mgr. Daniely Zemanové a soudců JUDr. Barbary Pořízkové a JUDr.

9 Afs 32/2013-21 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátě složeném z předsedkyně Mgr. Daniely Zemanové a soudců JUDr. Barbary Pořízkové a JUDr.

Financování výzkumu, vývoje a inovací v ČR

Financování výzkumu, vývoje a inovací v ČR Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací 08:06 1 142 21 PRAHA 4, NOVODVORSKÁ 994 www.avo.cz, avo@avo.cz Je jediným sdružením v ČR,

Financování výzkumu, vývoje a inovací v ČR Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací 08:06 1 142 21 PRAHA 4, NOVODVORSKÁ 994 www.avo.cz, avo@avo.cz Je jediným sdružením v ČR,

Podnikatelský záměr. = Podnikatelský plán = business pla

Podnikatelský záměr = Podnikatelský plán = business pla Základní části realizační resumé zpracovává se na závěr, rozsah 2-3 stránky charakteristiku firmy a jejích cílů organizační řízení a manažerský tým

Podnikatelský záměr = Podnikatelský plán = business pla Základní části realizační resumé zpracovává se na závěr, rozsah 2-3 stránky charakteristiku firmy a jejích cílů organizační řízení a manažerský tým

Příloha č. 1 Rozhodnutí o poskytnutí dotace. Vzor Technického popisu projektu pro PO1

Příloha č. 1 Rozhodnutí o poskytnutí dotace Vzor Technického popisu projektu pro PO1 Technický popis projektu Registrační číslo projektu: Název projektu: Příjemce: Partner (partneři): I. Celkové cíle projektu

Příloha č. 1 Rozhodnutí o poskytnutí dotace Vzor Technického popisu projektu pro PO1 Technický popis projektu Registrační číslo projektu: Název projektu: Příjemce: Partner (partneři): I. Celkové cíle projektu

Výstupy projektu EF-TRANS. Pavel Komárek, Brno, 13. 9. 2012 člen předsednictva TA ČR a hlavní odborný garant projektu EF-TRANS

Výstupy projektu EF-TRANS Pavel Komárek, Brno, 13. 9. 2012 člen předsednictva TA ČR a hlavní odborný garant projektu EF-TRANS Priority Dne 19. července 2012 schválila vláda usnesení č. 552 o Národních

Výstupy projektu EF-TRANS Pavel Komárek, Brno, 13. 9. 2012 člen předsednictva TA ČR a hlavní odborný garant projektu EF-TRANS Priority Dne 19. července 2012 schválila vláda usnesení č. 552 o Národních

R O Z S U D E K J M É N E M R E P U B L I K Y

2 Afs 9/2011-55 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátě složeném z předsedkyně JUDr. Miluše Doškové a soudců JUDr. Vojtěcha Šimíčka a Mgr. Radovana

2 Afs 9/2011-55 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátě složeném z předsedkyně JUDr. Miluše Doškové a soudců JUDr. Vojtěcha Šimíčka a Mgr. Radovana

Technologická agentura ČR Program ALFA. informační seminář

Technologická agentura ČR Program ALFA informační seminář 3. veřejná soutěž Dne 6. června byla vyhlášena 3. veřejná soutěž Programu na podporu aplikovaného výzkumu a experimentálního vývoje ALFA 3. veřejná

Technologická agentura ČR Program ALFA informační seminář 3. veřejná soutěž Dne 6. června byla vyhlášena 3. veřejná soutěž Programu na podporu aplikovaného výzkumu a experimentálního vývoje ALFA 3. veřejná

Finanční řízení projektů 7. RP aktuality v ČR

Finanční řízení projektů 7. RP aktuality v ČR listopad 2008 Lenka Lepičová lepicova@tc.cz CZELO - Brusel, TC AV ČR Kateřina Slavíková slavikovak@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Finanční

Finanční řízení projektů 7. RP aktuality v ČR listopad 2008 Lenka Lepičová lepicova@tc.cz CZELO - Brusel, TC AV ČR Kateřina Slavíková slavikovak@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Finanční

Kritéria pro hodnocení 1. výzvy programu podpory SLUŽBY INFRASTRUKTURY/OP PIK

Příloha č. 4 Kritéria pro hodnocení 1. výzvy programu podpory SLUŽBY INFRASTRUKTURY/OP PIK Kritéria pro hodnocení jsou rozdělena na pět základních částí (A-E) doplněné o kritéria dle konkrétní aktivity

Příloha č. 4 Kritéria pro hodnocení 1. výzvy programu podpory SLUŽBY INFRASTRUKTURY/OP PIK Kritéria pro hodnocení jsou rozdělena na pět základních částí (A-E) doplněné o kritéria dle konkrétní aktivity

Úřad zmocněnce vlády pro Moravskoslezský, Ústecký a Karlovarský kraj

Metodika posouzení souladu záměrů projektů předkládaných do výzev OP VVV - ESF výzva pro vysoké školy Strukturálně postižené regiony a ERDF výzva pro vysoké školy Strukturálně postižené regiony se Strategickým

Metodika posouzení souladu záměrů projektů předkládaných do výzev OP VVV - ESF výzva pro vysoké školy Strukturálně postižené regiony a ERDF výzva pro vysoké školy Strukturálně postižené regiony se Strategickým

POROVNÁNÍ I. A III. VÝZVY PROGRAMU APLIKACE

Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, VaVaI a investičních pobídek Řídící orgán OP PIK POROVNÁNÍ I. A III. VÝZVY PROGRAMU APLIKACE PROGRAM APLIKACE VÝZVA III Praha prosinec 2016

Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, VaVaI a investičních pobídek Řídící orgán OP PIK POROVNÁNÍ I. A III. VÝZVY PROGRAMU APLIKACE PROGRAM APLIKACE VÝZVA III Praha prosinec 2016

INOVACE (ve znění platném od )

") Změna: 31.7.2006 INOVACE (ve znění platném od.. 2007) Tento program realizuje Prioritu 1, Oblast intervence 1.3 Inovace, Operačního programu Podnikání a Inovace 2007 2013. Veřejná podpora poskytnutá prostřednictvím

Změna: 31.7.2006 INOVACE (ve znění platném od.. 2007) Tento program realizuje Prioritu 1, Oblast intervence 1.3 Inovace, Operačního programu Podnikání a Inovace 2007 2013. Veřejná podpora poskytnutá prostřednictvím

Regionální inovační strategie Akční plán. Zuzana Bardoňová

Regionální inovační strategie 2014 2020 Akční plán Zuzana Bardoňová Obsah prezentace Úvod AP 2015 2016 (1) Projekty v realizaci (2) Projekty, které budou realizovány (2) Projekty, které nebudou realizovány

Regionální inovační strategie 2014 2020 Akční plán Zuzana Bardoňová Obsah prezentace Úvod AP 2015 2016 (1) Projekty v realizaci (2) Projekty, které budou realizovány (2) Projekty, které nebudou realizovány

Inovace Inovační projekt

Inovace Inovační projekt Informace o programu podpory Výzva II. Program Inovace Výzva II. Dotace získané v rámci programu Inovace slouží zejména k pořízení výrobních technologií, případně paralelní investice

Inovace Inovační projekt Informace o programu podpory Výzva II. Program Inovace Výzva II. Dotace získané v rámci programu Inovace slouží zejména k pořízení výrobních technologií, případně paralelní investice

Jak požádat o vrácení uhrazené DPH v projektech

Jak požádat o vrácení uhrazené DPH v projektech Vladimír Svatek Vladimir.svatek@msmt.cz 12. prosince 2012 Technologické centrum AV ČR ZÁKON Č.235/2004 SB. O DANI Z PŘIDANÉ HODNOTY 81 Vracení daně v rámci

Jak požádat o vrácení uhrazené DPH v projektech Vladimír Svatek Vladimir.svatek@msmt.cz 12. prosince 2012 Technologické centrum AV ČR ZÁKON Č.235/2004 SB. O DANI Z PŘIDANÉ HODNOTY 81 Vracení daně v rámci

PRÁVNÍ ASPEKTY UPLATNĚNÍ VÝSLEDKŮ V PROJEKTECH TA ČR

PRÁVNÍ ASPEKTY UPLATNĚNÍ VÝSLEDKŮ V PROJEKTECH TA ČR Mgr. Martin Kobert Kancelář TA ČR I. Programy TA ČR ALFA BETA OMEGA CENTRA KOMPETENCE Aktuálně se připravují další 1 1. Program ALFA posílení účinné

PRÁVNÍ ASPEKTY UPLATNĚNÍ VÝSLEDKŮ V PROJEKTECH TA ČR Mgr. Martin Kobert Kancelář TA ČR I. Programy TA ČR ALFA BETA OMEGA CENTRA KOMPETENCE Aktuálně se připravují další 1 1. Program ALFA posílení účinné

Aktivita mezinárodní spolupráce ve výzkumu a vývoji na podporu mobility výzkumných pracovníků a pracovnic MOBILITY

Aktivita mezinárodní spolupráce ve výzkumu a vývoji na podporu mobility výzkumných pracovníků a pracovnic MOBILITY Identifikační údaje aktivity, její členění, termín vyhlášení, doba trvání Název aktivity

Aktivita mezinárodní spolupráce ve výzkumu a vývoji na podporu mobility výzkumných pracovníků a pracovnic MOBILITY Identifikační údaje aktivity, její členění, termín vyhlášení, doba trvání Název aktivity

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky Předkladatel - garant výzkumné potřeby Ministerstvo průmyslu a obchodu Adresa: Kontaktní osoba: Ing. Pavel Knopp Na Františku 32/ Telefon:

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky Předkladatel - garant výzkumné potřeby Ministerstvo průmyslu a obchodu Adresa: Kontaktní osoba: Ing. Pavel Knopp Na Františku 32/ Telefon:

Zásady pro čerpání regionálního inovačního fondu Královéhradeckého kraje

Zásady pro čerpání regionálního inovačního fondu Královéhradeckého kraje Zastupitelstvo Královéhradeckého kraje vydává usnesením č. ZK/14/1007/2010 ze dne 17.6.2010, tyto Zásady pro čerpání regionálního

Zásady pro čerpání regionálního inovačního fondu Královéhradeckého kraje Zastupitelstvo Královéhradeckého kraje vydává usnesením č. ZK/14/1007/2010 ze dne 17.6.2010, tyto Zásady pro čerpání regionálního

Představení společnosti Concordia Consulting CONCORDIA CONSULTING

Představení společnosti Concordia Consulting CONCORDIA CONSULTING JSME PORADCI V OBLASTI INOVACÍ A NOVÝCH TECHNOLOGIÍ Popis společnosti Proč Concordia Consulting? Concordia Consulting je poradenská společnost,

Představení společnosti Concordia Consulting CONCORDIA CONSULTING JSME PORADCI V OBLASTI INOVACÍ A NOVÝCH TECHNOLOGIÍ Popis společnosti Proč Concordia Consulting? Concordia Consulting je poradenská společnost,

Příprava projektu. Jak na ČVUT a ve vztahu k poskytovateli dotace. V rámci ČVUT - administrativní náležitosti

Příprava projektu Jak na ČVUT a ve vztahu k poskytovateli dotace V rámci ČVUT - administrativní náležitosti - Informovat o záměru podat návrh projektu a výsledku veřejné soutěže příslušné Oddělení pro

Příprava projektu Jak na ČVUT a ve vztahu k poskytovateli dotace V rámci ČVUT - administrativní náležitosti - Informovat o záměru podat návrh projektu a výsledku veřejné soutěže příslušné Oddělení pro

Výzva v rámci Operačního programu Podnikání a Inovace program ROZVOJ

Výzva v rámci Operačního programu Podnikání a Inovace program ROZVOJ Identifikace výzvy: Rozvoj I Prioritní osa 2 Rozvoj firem Správce programu (poskytovatel dotace): Ministerstvo průmyslu a obchodu (dále

Výzva v rámci Operačního programu Podnikání a Inovace program ROZVOJ Identifikace výzvy: Rozvoj I Prioritní osa 2 Rozvoj firem Správce programu (poskytovatel dotace): Ministerstvo průmyslu a obchodu (dále

Vyhlášení veřejné soutěže 2011 pro předkládání návrhů projektů výzkumu a vývoje v rámci programu GESHER/MOST

Vyhlášení veřejné soutěže 2011 pro předkládání návrhů projektů výzkumu a vývoje v rámci programu GESHER/MOST Ministerstvo školství, mládeže a tělovýchovy Vyhlášení veřejné soutěže ve výzkumu, experimentálním

Vyhlášení veřejné soutěže 2011 pro předkládání návrhů projektů výzkumu a vývoje v rámci programu GESHER/MOST Ministerstvo školství, mládeže a tělovýchovy Vyhlášení veřejné soutěže ve výzkumu, experimentálním

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

Informační společnost z pohledu statistiky

Konference ISSS 2007, Hradec Králové Informační společnost z pohledu statistiky Martin MANA Oddělení statistiky výzkumu, vývoje a informační společnosti Obsah prezentace KONCEPT INFORMAČNÍ SPOLEČNOSTI

Konference ISSS 2007, Hradec Králové Informační společnost z pohledu statistiky Martin MANA Oddělení statistiky výzkumu, vývoje a informační společnosti Obsah prezentace KONCEPT INFORMAČNÍ SPOLEČNOSTI

Možnosti financování inovačních projektů z Operačního programu podnikání a inovace / Program Gesher ( Most ) 4.11.2010, Liberec

4.11.2010, Liberec") Operační program podnikání a inovace Možnosti financování inovačních projektů z Operačního programu podnikání a inovace / Program Gesher ( Most ) 4.11.2010, Liberec Základní pravidla OPPI - Dotace proplácena

Operační program podnikání a inovace Možnosti financování inovačních projektů z Operačního programu podnikání a inovace / Program Gesher ( Most ) 4.11.2010, Liberec Základní pravidla OPPI - Dotace proplácena