VYBRANÁ TÉMATA 4/2013. Institut majetkového přiznání a daň z bohatství

|

|

|

- Kristina Pešková

- před 9 lety

- Počet zobrazení:

Transkript

1 VYBRANÁ TÉMATA 4/2013 Institut majetkového přiznání a daň z bohatství Ing. Josef Palán březen 2013

2 Vybraná témata 4/ Obsah: INSTITUT MAJETKOVÉHO PŘIZNÁNÍ A DAŇ Z BOHATSTVÍ... 3 EVROPSKÁ UNIE... 3 FRANCIE... 3 NĚMECKO... 5 RAKOUSKO... 5 ŠPANĚLSKO... 6 ŠVÝCARSKO... 7 NORSKO... 8

3 Vybraná témata 4/ Institut majetkového přiznání a daň z bohatství Evropská unie Daňové systémy členských států EU nejsou harmonizovány a náleží do kompetence členského státu. Institut majetkového přiznání právo ES/EU nezná a je věcí každého členského státu, zda takový institut zřídí. V některých členských státech EU byla/je stanovena daň z bohatství a tak je od fyzických a právnických osob vyžadován soupis registrovaného majetku, který slouží jako podklad pro stanovení daně z bohatství, jehož objem je zdaňován. Daňový formulář pro daň z bohatství se nazývá majetkovým přiznáním. V několika členských státech EU, ve kterých byla/je uvalena daň na majetek, poplatník za účelem přiznání daně z bohatství sestavuje tzv. soupis majetku majetkové přiznání, ve kterém uvádí majetek, který podléhá zdanění. Tento soupis majetku se předkládá správci daně buď ročně nebo po několika letech (obvykle po třech nebo více letech), v případě změny objemu majetku ročně. V některých státech byl tento soupis majetku součástí přiznání daně z bohatství nebo daně z příjmu. Daň z bohatství je ukládána na stav majetkových aktiv hmotných i nehmotných, které jsou sníženy o závazky vztahující se k těmto aktivům. Na konci minulého století a v počátečních letech současného století byla daň z bohatství ve většině členských států EU, které ji uplatňovaly, zrušena nebo pozastavena. V roce 1994 byla pozastavena v Rakousku, v roce 1997 zrušena v Dánsku a pozastavena v Německu, v roce 2001 zrušena v Nizozemí, v roce 2006 zrušena ve Finsku a Lucembursku, v roce 2007 zrušena ve Švédsku, v roce 2008 pozastavena ve Španělsku a zrušena v Řecku. V Evropské unii je v roce 2013 daň z bohatství uplatňována pouze ve Francii. Mimo Evropskou unii je daň z bohatství v Evropě zavedena v Norsku a ve Švýcarsku. Francie Ve Francii je zavedena daň z bohatství (Impôt de solidarité sur la fortune), která je uvalena na majetek, jehož tržní hodnota k l. lednu příslušného zdaňovacího roku přesahuje stanovenou částku (v roce 2009 byla tato částka stanovena ve výši 790 tis. EUR, v roce 2011 ve výši 1,3 mil. EUR). Majetkem se pro účely daně z bohatství rozumí registrovaný movitý majetek (auta, lodě, letadla, zbraně) a nemovitý majetek, majetková práva, cenné papíry, pojistné smlouvy a peníze. Umělecká díla, starožitnosti, umělecké sbírky, práva na literární a umělecká

4 Vybraná témata 4/ vlastnictví a autorská práva jsou od daně osvobozeny. Rezidenti odvádějí daň ze svého majetku situovaného ve Francii a v zahraničí, nerezidenti zdaňují pouze majetek, který je umístěn ve Francii. Majetkové přiznání se podává za celou fiskální domácnost. V případě společného soužití podléhá této dani čistá hodnota majetku, práv a hodnot obou partnerů a nezletilých dětí. Sazba daně je klouzavě progresivní a pohybovala se v roce 2011 v rozmezí od 0 % do 1,80 % a v roce 2012 od 0 % do 0,50 %. Pro rok 2011 byly stanoveny následující sazby daně: Čistá hodnota majetku v tis. EUR Sazba daně v % Do ,00 Od do ,55 Od do ,75 Od do ,00 Od do ,30 Od do ,65 Nad ,80 V roce 2011 byla provedena reforma daně z bohatství a od roku 2012 jsou stanoveny následující sazby daně: Čistá hodnota majetku v tis. EUR Sazba daně v % Do ,00 Od do ,25 Nad ,50 Pásma čisté hodnoty majetku pro daň z bohatství jsou každoročně aktualizována a to ve stejném poměru jako je aktualizován horní limit pro základ daně z příjmu. Daň z bohatství je uvalena pouze na vlastnictví čistých aktiv, tak například byla-li v roce 2011 čistá aktiva oceněna na 1,305 mil. EUR, daň se platí pouze z 5 tis. EUR ve výši 0,55% (prvních tis. EUR má nulovou sazbu). Z důvodu omezení daňové progrese je stanoveno, že souhrn daně z příjmu a daně z bohatství za příslušný rok nesmí překročit 50 % hrubého ročního příjmu daňového poplatníka.

5 Vybraná témata 4/ Daňoví poplatníci jsou povinny nejpozději do 15. června každého roku podat majetkové přiznání a uhradit daň. V příloze č. 1 je uveden formulář majetkového přiznání. Německo V Německu byla daň z bohatství (Vermögensteuergesetz) uplatňována až do konce roku V roce 1995 Spolkový ústavní soud v Karlsruhe prohlásil daň z bohatství za protiústavní a od roku 1997 tato daň není vybírána a daňové přiznání k dani z bohatství se nepředkládá. Zákon o dani z bohatství nebyl zrušen, ale pouze byl pozastaven výběr daně. Daní z bohatství je zatížen registrovaný majetek fyzických osob a některých právnických osob ke stavu k 1. lednu. Zákon rozlišuje omezenou a neomezenou daň z majetku (podle místa pobytu fyzické osoby nebo sídla právnické osoby). Sazba daně činí 1 % ze základu daně a 0,5 % ze zemědělského a lesnického majetku. Pro právnické osoby činní sazba daně 0,6 % ze základu daně. Od daně z bohatství je osvobozen majetek ve výši 120 tis. DEM, v případě společného zdanění manželů ve výši 240 tis. DEM, za každé dítě je další osvobození ve výši 120 tis. DEM a pro osoby starší 60 let a osoby tělesně postižené podle zákona o zdravotním postižení (Schwerbehindertegesetz) je další osvobození ve výši 50 tis. DEM. V současné době opoziční strany (Sociálně demokratická strana Německa a Sdružení 90- Zelení) diskutují o znovuzavedení daně z bohatství pro fyzické osoby v Německu. Představitelé stran uvedli, že navrhnou sazbu daně ve výši 1 % na registrovaný majetek přesahující hodnotu 2 mil. EUR. Další podrobnosti návrhu nebyly publikovány. Rakousko V Rakousku byla daň z bohatství (Vermögensteuergesetz) uplatňována až do konce roku V roce 1994 byla provedena daňová reforma a uplatňování daně z bohatství bylo pozastaveno. Zákon o dani z bohatství nebyl formálně zrušen, ale od 1. ledna 1994 se již neuplatňuje. Podobně jako v Německu byl v Rakousku daní z bohatství zatížen registrovaný majetek fyzických osob a některých právnických osob ke stavu k 1. lednu. Zákon rozlišuje omezenou a neomezenou daň z majetku (podle místa pobytu fyzické osoby nebo sídla právnické osoby). Sazba daně činí 1 % ze základu daně. Od daně z bohatství je osvobozen majetek ve výši 150 tis. ATS na osobu povinnou k dani, 150 tis. ATS na manžela/manželku či druha/družku pokud žijí ve společné

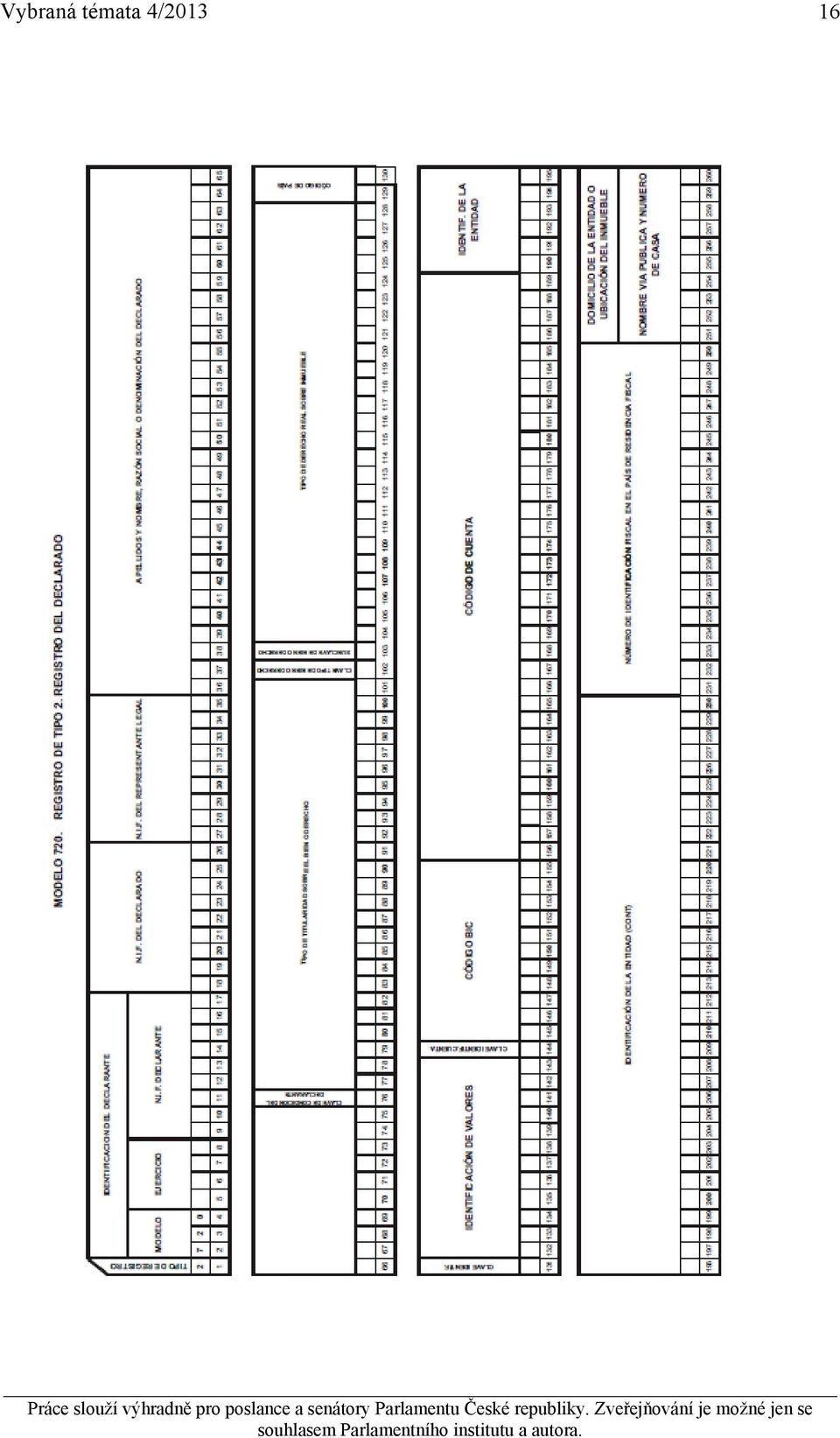

6 Vybraná témata 4/ domácnosti, na dítě je osvobození ve výši 150 tis. ATS a pro osoby starší 60 let je další osvobození ve výši 150 tis. ATS. Sociálně demokratická strana Rakouska (SPÖ) na stranické konferenci v roce 2012 představila své plány na reformu stávajícího daňového systému Rakouska. SPÖ v prohlášení uvádí, že chce přesunout daňovou zátěž z práce ke kapitálu, zavést novou dědickou a darovací daň v Rakousku na hodnotu dědictví nad 1 mil. EUR a zavést daň z bohatství na majetek převyšující hodnotu 1 mil. EUR. Španělsko Daň z bohatství (Impuesto Sobre el Patrimonio) byla ve Španělsku pozastavena v roce 2008 a opět uplatněna v letech 2011 a 2012 jako součást úsporných opatřeních španělské vlády. Jednalo se o dočasné opatření a od 1. ledna 2013 je daň z bohatství opět pozastavena. Daň z bohatství je uvalena na majetek vlastněný ke stavu 31. prosince každého roku. Sazba daně z bohatství je stanovena v rozmezí od 0,2 % do 2,5 % ze základu daně a od daně je osvobozen majetek ve výši 700 tis. EUR. V kompetenci jednotlivých autonomních oblastí Španělska je stanovení sazby daně a výběr daně. Sazba daně z bohatství je progresivní a má osm daňových pásem: Základ daně Sazba daně tis. EUR Do 167,129 0,20 % Od 167,129 do 334,247 0,30 % Od 334,247 do 668,500 0,50% Od 668,500 do 1 337,000 0,90% Od 1 337,000 do 2 673,999 1,30% Od 2 673,999 do 5 347,998 1,70% Od 5 247,998 do ,996 2,10 % Nad ,996 2,50 % V rámci boje proti daňovým únikům a daňovým podvodům byl ve Španělsku přijat v roce 2012 zákon 1 podle kterého jsou španělští rezidenti (osoby žijící ve Španělsku více než 183 dní v předchozím kalendářním roce) povinni od roku 2013 podávat finančnímu úřadu

7 Vybraná témata 4/ přiznání majetku, který vlastní v zahraničí. V tomto přiznání musí španělští rezidenti uvést veškerý stav majetku, který vlastní v zahraničí ke dni 31. prosince 2012 a toto přiznání majetku musí doručit finančnímu úřadu do 30. dubna V dalších letech musí být přiznání majetku v zahraniční doručeno vždy do 31. března. Informační povinnost se vztahuje na následující skupiny majetku a práv v zahraničí: účty vedené u bankovních a finančních institucí; všechny typy nemovitostí; akcie, cenné papíry a majetková práva; životní pojištění a zdravotní pojištění a příjem z těchto pojištění; dočasný nebo trvalý příjem vzniklý z půjčování peněz, jiných aktiv (včetně nemovitostí) nebo poskytování práv. Informační povinnost se vztahuje pouze na hodnotu majetku a práv, která je vyšší než EUR v každé skupině. Přiznání majetku se nemusí podávat každý rok, ale pouze v případě, když hodnota přírůstku majetku překročí EUR. Přiznání majetku v zahraničí se musí podávat elektronicky prostřednictví formuláře Modelo 720 ("Declaracion Informativa sobre bienes y derechos modelo 720"). Vzor formuláře je uveden v příloze 2. Finanční úřad může za opožděné dodání přiznání majetku v zahraničí stanovit pokutu až do výše EUR a za uvedení neúplných, nepřesných nebo nepravdivých údajů týkajících se položek v příslušných skupinách majetku a práv pokutu ve výši EUR. Švýcarsko Ve Švýcarsku je daň z bohatství vybírána na úrovni kantonů. Sazba daně je stanovena v % z čistého jmění a mezi kantony se značně liší. Maximální sazba daně z bohatství se v kantonech se pohybuje mezi 0,14 % (Kanton Nidwalden) a téměř 1 % (kanton Ženeva). Níže uvedená tabulka ukazuje sazby daně z bohatství platné v roce 2010 v hlavním městě každého kantonu. 1 Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude

nebo poskytování práv.")

8 Vybraná témata 4/ Norsko V Norsku je daň z bohatství (formuesskatt) uvalena na čistá aktiva jednotlivce k 1. lednu každého roku. V roce 2013 pro jednotlivce sazba daně činí 1,1 % (v tom: municipální sazba daně je 0,7 % a státní sazba daně je 0,4 %) ze základu převyšující částku 870 tis. norských korun. Manželé jsou posuzovány společně, sazba daně činí 1,1 % ze základu převyšující částku tis. norských korun.

ze základu převyšující částku 870 tis. norských korun.")

9 Vybraná témata 4/ Prameny: PI 154/2009 Institut majetkového přiznání; Articles 885A to 885Z of the Tax Code (Code Général des Impôts); Vermögensteuergesetz in der Fassung der Bekanntmachung vom 14. November 1990 (BGBl. I S. 2467); Bundesgesetz vom 7. Juli 1954, betreffend die Vorschriften über die Besteuerung des Vermögens (Vermögensteuergesetz 1954). StF: BGBl. Nr. 192/1954; Ley 19/1991, de 6 de junio de 1991, del Impuesto sobre el Patrimonio; Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido, y se introducen otras modificaciones en la normativa tributaria; Real Decreto-ley 13/2011, de 16 de septiembre, por el que se restablece el Impuesto sobre el Patrimonio, con carácter temporal;

10 Vybraná témata 4/ Příloha č. 1: Majetkové přiznání - Francie

11 Vybraná témata 4/

12 Vybraná témata 4/

13 Vybraná témata 4/

14 Vybraná témata 4/ Příloha č. 2: Vzor formuláře - Přiznání majetku v zahraničí Španělsko

15 Vybraná témata 4/

16 Vybraná témata 4/

17 Vybraná témata 4/

Revidovaný překlad právního předpisu Evropských společenství SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 1999/62/ES. ze dne 17.

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 1999/62/ES ze dne 17. června 1999 o výběru poplatků za užívání určitých pozemních komunikací těžkými nákladními vozidly EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE, s

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 1999/62/ES ze dne 17. června 1999 o výběru poplatků za užívání určitých pozemních komunikací těžkými nákladními vozidly EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE, s

PODNIKÁNÍ ČESKÝCH FIREM S OHLEDEM NA MEZINÁRODNÍ DAŇOVÉ ASPEKTY. Mgr. Magdaléna Vyškovská

PODNIKÁNÍ ČESKÝCH FIREM S OHLEDEM NA MEZINÁRODNÍ DAŇOVÉ ASPEKTY Mgr. Magdaléna Vyškovská Daňový poradce č. 2371 Obsah 1. Vztah smluv o zamezení dvojímu zdanění a zákona o dani z příjmů 2. Dělení na daňové

PODNIKÁNÍ ČESKÝCH FIREM S OHLEDEM NA MEZINÁRODNÍ DAŇOVÉ ASPEKTY Mgr. Magdaléna Vyškovská Daňový poradce č. 2371 Obsah 1. Vztah smluv o zamezení dvojímu zdanění a zákona o dani z příjmů 2. Dělení na daňové

Cíl: definovat zahraniční pracovní cest, vyjmenovat náhrady při zahraniční pracovní cestě a stanovit jejich výši.

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Pardubický kraj Komenského náměstí 125, Pardubice 532 11. Sportovní gymnázium, Pardubice Rekonstrukce rehabilitačních prostor

Pardubický kraj Komenského náměstí 125, Pardubice 532 11 Veřejná zakázka Sportovní gymnázium, Pardubice Rekonstrukce rehabilitačních prostor Zadávací dokumentace 1. Identifikační údaje o veřejné zakázce

Pardubický kraj Komenského náměstí 125, Pardubice 532 11 Veřejná zakázka Sportovní gymnázium, Pardubice Rekonstrukce rehabilitačních prostor Zadávací dokumentace 1. Identifikační údaje o veřejné zakázce

Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti. Finanční gramotnost. Ing. Kateřina Tomšíková

Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti Finanční gramotnost Ing. Kateřina Tomšíková Výpočty daní Rozdíl příjmů a výdajů - 77 782 Plnění státního rozpočtu za r. 2014 Příjmy mil.

Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti Finanční gramotnost Ing. Kateřina Tomšíková Výpočty daní Rozdíl příjmů a výdajů - 77 782 Plnění státního rozpočtu za r. 2014 Příjmy mil.

Pardubický kraj Komenského náměstí 125, Pardubice 532 11. Speciální ZŠ Svitavy stavební úpravy objektu, oprava venkovní omítky, rekonstrukce střechy

Pardubický kraj Komenského náměstí 125, Pardubice 532 11 Veřejná zakázka Speciální ZŠ Svitavy stavební úpravy objektu, oprava venkovní omítky, rekonstrukce střechy Zadávací dokumentace 1. Obchodní podmínky,

Pardubický kraj Komenského náměstí 125, Pardubice 532 11 Veřejná zakázka Speciální ZŠ Svitavy stavební úpravy objektu, oprava venkovní omítky, rekonstrukce střechy Zadávací dokumentace 1. Obchodní podmínky,

SN 4357/1/15 REV 1 1 CS

Rada Evropské unie Brusel 30. července 2015 (OR. en) SN 4357/1/15 REV 1 POZNÁMKA Předmět: Kodex chování předsedy Evropské rady SN 4357/1/15 REV 1 1 KODEX CHOVÁNÍ PŘEDSEDY EVROPSKÉ RADY SN 4357/1/15 REV

Rada Evropské unie Brusel 30. července 2015 (OR. en) SN 4357/1/15 REV 1 POZNÁMKA Předmět: Kodex chování předsedy Evropské rady SN 4357/1/15 REV 1 1 KODEX CHOVÁNÍ PŘEDSEDY EVROPSKÉ RADY SN 4357/1/15 REV

RADA EVROPSKÉ UNIE Brusel 10. prosince 2008 (11.12) (OR. en,fr) 17122/08 LIMITE POLGEN 141 ENER 464 ENV 990

(OR. en,fr) 17122/08 LIMITE POLGEN 141 ENER 464 ENV 990") Prvky konečného kompromisu týkající se části o energetice a změně klimatu návrhu závěrů ze zasedání Evropské rady konajícího se dne 11. a 12. prosince 2008 (viz 16864/08). Prozatímní právní převod prvků

Prvky konečného kompromisu týkající se části o energetice a změně klimatu návrhu závěrů ze zasedání Evropské rady konajícího se dne 11. a 12. prosince 2008 (viz 16864/08). Prozatímní právní převod prvků

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 91.060.40 2005 Komíny - Zkoušení mrazuvzdornosti komínových výrobků ČSN EN 14297 Květen 73 4211 Chimneys - Freeze-thaw resistance test method for chimney products Conduits de

ČESKÁ TECHNICKÁ NORMA ICS 91.060.40 2005 Komíny - Zkoušení mrazuvzdornosti komínových výrobků ČSN EN 14297 Květen 73 4211 Chimneys - Freeze-thaw resistance test method for chimney products Conduits de

Loi 101/2001 RdL., sur le retour des biens culturels illicitement exportés (http://portal.gov.cz/zakon/101/2001)

") Loi 101/2001 RdL., sur le retour des biens culturels illicitement exportés (http://portal.gov.cz/zakon/101/2001) 101/2001 Sb. ZÁKON ze dne 22. února 2001 o navracení nezákonně vyvezených kulturních statků

Loi 101/2001 RdL., sur le retour des biens culturels illicitement exportés (http://portal.gov.cz/zakon/101/2001) 101/2001 Sb. ZÁKON ze dne 22. února 2001 o navracení nezákonně vyvezených kulturních statků

PROVÁDĚCÍ ROZHODNUTÍ KOMISE

21.2.2013 Úřední věstník Evropské unie L 48/23 PROVÁDĚCÍ ROZHODNUTÍ KOMISE ze dne 19. února 2013 o finanční podpoře Unie pro koordinovaný plán kontrol s cílem posoudit rozšíření podvodných praktik při

21.2.2013 Úřední věstník Evropské unie L 48/23 PROVÁDĚCÍ ROZHODNUTÍ KOMISE ze dne 19. února 2013 o finanční podpoře Unie pro koordinovaný plán kontrol s cílem posoudit rozšíření podvodných praktik při

Xetra Praha. RM Systém. Repo / Reverzní repo. Certifikáty, futures, waranty, obligace. Obchodování v zahraničí USD. Obchodování v zahraničí EUR

SAZEBNÍK POPLATKŮ BH SECURITIES A.S. Xetra Praha Xetra Praha telefonicky 0.50 % z objemu obchodu min.100.00 CZK Xetra Praha telefonicky 2500.00 + 0.180 % z objemu obchodu nad min.100.00 CZK 500000.00 objemu

SAZEBNÍK POPLATKŮ BH SECURITIES A.S. Xetra Praha Xetra Praha telefonicky 0.50 % z objemu obchodu min.100.00 CZK Xetra Praha telefonicky 2500.00 + 0.180 % z objemu obchodu nad min.100.00 CZK 500000.00 objemu

Acoustics - Declaration and verification of noise emission values of machinery and equipment

ČESKÁ TECHNICKÁ NORMA ICS 17.140.20;21.020 Leden 1998 Akustika - Deklarování a ověřování hodnot emise hluku strojů a zařízení ČSN EN IS O 4871 01 1609 Acoustics - Declaration and verification of noise

ČESKÁ TECHNICKÁ NORMA ICS 17.140.20;21.020 Leden 1998 Akustika - Deklarování a ověřování hodnot emise hluku strojů a zařízení ČSN EN IS O 4871 01 1609 Acoustics - Declaration and verification of noise

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 1003/0. Vládní návrh zákona o dani z nabytí nemovitých věcí

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 1003/0 Vládní návrh zákona o dani z nabytí nemovitých věcí Zástupce předkladatele: ministr financí Doručeno poslancům: 24. dubna 2013 v

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 1003/0 Vládní návrh zákona o dani z nabytí nemovitých věcí Zástupce předkladatele: ministr financí Doručeno poslancům: 24. dubna 2013 v

FINANCOVÁNÍ PŘÍMÉ VOLBY PREZIDENTA VE VYBRANÝCH ZEMÍCH. Jan Němec, Klára Kabická, Pavla Tichá

FINANCOVÁNÍ PŘÍMÉ VOLBY PREZIDENTA VE VYBRANÝCH ZEMÍCH Jan Němec, Klára Kabická, Pavla Tichá Studie č. 1.218 květen 2011 PI 1.218 2 Obsah: PŘÍMÁ VOLBA PREZIDENTA A REGULACE VOLEBNÍ KAMPANĚ... 3 BULHARSKO...

FINANCOVÁNÍ PŘÍMÉ VOLBY PREZIDENTA VE VYBRANÝCH ZEMÍCH Jan Němec, Klára Kabická, Pavla Tichá Studie č. 1.218 květen 2011 PI 1.218 2 Obsah: PŘÍMÁ VOLBA PREZIDENTA A REGULACE VOLEBNÍ KAMPANĚ... 3 BULHARSKO...

Návrh. ZÁKON ze dne., Čl. I

Návrh III ZÁKON ze dne., kterým se mění zákon č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 137/2006 Sb., o veřejných

Návrh III ZÁKON ze dne., kterým se mění zákon č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 137/2006 Sb., o veřejných

Revidovaný překlad právního předpisu Evropských společenství. NAŘÍZENÍ RADY (ES) č. 12/98. ze dne 11. prosince 1997,

č. 12/98. ze dne 11. prosince 1997,") NAŘÍZENÍ RADY (ES) č. 12/98 ze dne 11. prosince 1997, kterým se stanoví podmínky, za nichž může dopravce nerezident provozovat vnitrostátní silniční přepravu cestujících uvnitř členského státu RADA EVROPSKÉ

NAŘÍZENÍ RADY (ES) č. 12/98 ze dne 11. prosince 1997, kterým se stanoví podmínky, za nichž může dopravce nerezident provozovat vnitrostátní silniční přepravu cestujících uvnitř členského státu RADA EVROPSKÉ

KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh SMĚRNICE RADY. o osvobození zboží dováženého v drobných zásilkách neobchodní povahy ze třetích zemí od daní

KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 23.1.2006 KOM(2006) 12 v konečném znění 2006/0007 (CNS) Návrh SMĚRNICE RADY o osvobození zboží dováženého v drobných zásilkách neobchodní povahy ze třetích

KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 23.1.2006 KOM(2006) 12 v konečném znění 2006/0007 (CNS) Návrh SMĚRNICE RADY o osvobození zboží dováženého v drobných zásilkách neobchodní povahy ze třetích

Optimalizace daňové povinnosti fyzické osoby. Oldřich Navrátil

Optimalizace daňové povinnosti fyzické osoby Oldřich Navrátil Bakalářská práce 2014 ABSTRAKT Bakalářská práce se skládá z teoretické a praktické části. Cílem mé práce je optimalizace daňové povinnosti

Optimalizace daňové povinnosti fyzické osoby Oldřich Navrátil Bakalářská práce 2014 ABSTRAKT Bakalářská práce se skládá z teoretické a praktické části. Cílem mé práce je optimalizace daňové povinnosti

1 ÚVOD...4 2 LEGISLATIVNÍ VÝCHODISKA A OBLAST PŮSOBNOSTI..5 3 PRACOVNÍ REŽIMY ŘIDIČŮ V NÁKLADNÍ DOPRAVĚ..7

OBSAH 1 ÚVOD....4 2 LEGISLATIVNÍ VÝCHODISKA A OBLAST PŮSOBNOSTI..5 3 PRACOVNÍ REŽIMY ŘIDIČŮ V NÁKLADNÍ DOPRAVĚ..7 3.1. DENNÍ DOBA ŘÍZENÍ DLE NAŘÍZNÍ ES 561/2006 7 3.2. TÝDENNÍ DOBA ŘÍZENÍ DLE NAŘÍZENÍ

OBSAH 1 ÚVOD....4 2 LEGISLATIVNÍ VÝCHODISKA A OBLAST PŮSOBNOSTI..5 3 PRACOVNÍ REŽIMY ŘIDIČŮ V NÁKLADNÍ DOPRAVĚ..7 3.1. DENNÍ DOBA ŘÍZENÍ DLE NAŘÍZNÍ ES 561/2006 7 3.2. TÝDENNÍ DOBA ŘÍZENÍ DLE NAŘÍZENÍ

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 03.080.30; 03.200 2004 Rekreační potápění - Minimální bezpečnostní požadavky na výcvik rekreačních potápěčů v přístrojovém potápění - Část 2: 2. kvalifikační stupeň - Samostatný

ČESKÁ TECHNICKÁ NORMA ICS 03.080.30; 03.200 2004 Rekreační potápění - Minimální bezpečnostní požadavky na výcvik rekreačních potápěčů v přístrojovém potápění - Část 2: 2. kvalifikační stupeň - Samostatný

Tato národní norma je identická s EN 26599-1:1992 a je vydána se souhlasem

ČESKÁ NORMA 55.080 Leden 1995 Obaly. Pytle. Kondicionování ke ČSN EN 26599-1 zkouškám. Část 1: Papírové pytle 77 0680 Packaging - Sack - Conditioning for testing - Part 1: Paper sack Emballages - Sacs

ČESKÁ NORMA 55.080 Leden 1995 Obaly. Pytle. Kondicionování ke ČSN EN 26599-1 zkouškám. Část 1: Papírové pytle 77 0680 Packaging - Sack - Conditioning for testing - Part 1: Paper sack Emballages - Sacs

ČMSZP. Vnitřní směrnice. Českomoravského svazu zemědělských podnikatelů. (dále také Svaz)

") Vnitřní směrnice Českomoravského svazu (dále také Svaz) Právní forma: Odborová organizace a organizace zaměstnavatelů. Organizace zapsána: spisová značka L 1074 vedená u Městského soudu v Praze. Sídlo:,

Vnitřní směrnice Českomoravského svazu (dále také Svaz) Právní forma: Odborová organizace a organizace zaměstnavatelů. Organizace zapsána: spisová značka L 1074 vedená u Městského soudu v Praze. Sídlo:,

Příjmy z podnikání a jiné SVČ - výdaje na dosažení, zajištění a udržení příjmů = dílčí základ daně z podnikání a jiné SMČ ( záporný rozdíl)

") DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB upraveno : zákonem č. 586/ 1992 Sb., o daních z příjmů část I. Daň z příjmů FO část III. 22 38 Společná ustanovení ; část IV. 38g- 38s Zvláštní ustanovení pro vybírání daně

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB upraveno : zákonem č. 586/ 1992 Sb., o daních z příjmů část I. Daň z příjmů FO část III. 22 38 Společná ustanovení ; část IV. 38g- 38s Zvláštní ustanovení pro vybírání daně

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 17.200.20; 67.260 2003 Přístroje pro záznam teploty a teploměry pro přepravu, skladování a distribuci chlazených, zmrazených, hluboko zmrazených/rychle zmrazených potravin a zmrzliny

ČESKÁ TECHNICKÁ NORMA ICS 17.200.20; 67.260 2003 Přístroje pro záznam teploty a teploměry pro přepravu, skladování a distribuci chlazených, zmrazených, hluboko zmrazených/rychle zmrazených potravin a zmrzliny

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2011 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2011 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU Obsah I. SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU... 1 1. CÍLE ROZPOČTOVÉ

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2011 C. ZPRÁVA O VÝSLEDCÍCH HOSPODAŘENÍ STÁTNÍHO ROZPOČTU Obsah I. SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU... 1 1. CÍLE ROZPOČTOVÉ

VÝZVA K PODÁNÍ NABÍDEK veřejná zakázka malého rozsahu zadávací řízení mimo režim Zákona o veřejných zakázkách

VÝZVA K PODÁNÍ NABÍDEK veřejná zakázka malého rozsahu zadávací řízení mimo režim Zákona o veřejných zakázkách Rekonstrukce a výstavba veřejného osvětlení obce Bernartice 1. IDENTIFIKAČNÍ ÚDAJE ZADAVATELE:

VÝZVA K PODÁNÍ NABÍDEK veřejná zakázka malého rozsahu zadávací řízení mimo režim Zákona o veřejných zakázkách Rekonstrukce a výstavba veřejného osvětlení obce Bernartice 1. IDENTIFIKAČNÍ ÚDAJE ZADAVATELE:

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 13.030.99; 55.020 2005 Obaly - Požadavky na používání evropských norem pro obaly a odpady z obalů ČSN EN 13427 77 0145 Únor Packaging - Requirements for the use of European Standards

ČESKÁ TECHNICKÁ NORMA ICS 13.030.99; 55.020 2005 Obaly - Požadavky na používání evropských norem pro obaly a odpady z obalů ČSN EN 13427 77 0145 Únor Packaging - Requirements for the use of European Standards

Zamezení dvojího zdanění

Zamezení dvojího zdanění Dvojí zdanění se týká přímých daní daní, jejichž platbu nemůže poplatník přenést fakticky na jiný subjekt, tedy daní důchodových a daní majetkových. V čem spočívá problém dvojího

Zamezení dvojího zdanění Dvojí zdanění se týká přímých daní daní, jejichž platbu nemůže poplatník přenést fakticky na jiný subjekt, tedy daní důchodových a daní majetkových. V čem spočívá problém dvojího

ČESKÁ NORMA 91.100.30 Srpen 1995 ČSN EN 679. Stanovení pevnosti v tlaku. autoklávovaného pórobetonu

ČESKÁ NORMA 91.100.30 Srpen 1995 Stanovení pevnosti v tlaku ČSN EN 679 autoklávovaného pórobetonu 73 1352 Determination of the compressive strenght of autoclaved aerated concrete Détermination de la résistance

ČESKÁ NORMA 91.100.30 Srpen 1995 Stanovení pevnosti v tlaku ČSN EN 679 autoklávovaného pórobetonu 73 1352 Determination of the compressive strenght of autoclaved aerated concrete Détermination de la résistance

ZADÁVACÍ DOKUMENTACE. Zajištění stravování v Praze Na Míčánkách II

ZADÁVACÍ DOKUMENTACE Zajištění stravování v Praze Na Míčánkách II Podlimitní veřejná zakázka na služby zadávaná v otevřeném řízení podle 27 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších

ZADÁVACÍ DOKUMENTACE Zajištění stravování v Praze Na Míčánkách II Podlimitní veřejná zakázka na služby zadávaná v otevřeném řízení podle 27 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 77.140.60 2004 Ocelové tyče ploché válcované za tepla pro všeobecné použití - Rozměry, mezní úchylky rozměrů a tolerance tvaru ČSN EN 10058 42 5548 Září Hot rolled flat steel

ČESKÁ TECHNICKÁ NORMA ICS 77.140.60 2004 Ocelové tyče ploché válcované za tepla pro všeobecné použití - Rozměry, mezní úchylky rozměrů a tolerance tvaru ČSN EN 10058 42 5548 Září Hot rolled flat steel

Technical product documentation - Springs - Part 2: Presentation of data for cylindrical helical compression springs

ČESKÁ NORMA 01.100.20;21.160 Květen 1998 Technická výrobní dokumentace - Pružiny ČSN EN ISO 2162-2 - Část 2: Parametry pro pružiny šroubovité válcové tlačné 13 210 Technical product documentation - Springs

ČESKÁ NORMA 01.100.20;21.160 Květen 1998 Technická výrobní dokumentace - Pružiny ČSN EN ISO 2162-2 - Část 2: Parametry pro pružiny šroubovité válcové tlačné 13 210 Technical product documentation - Springs

P R O G R A M I ČÁSTEČNÁ ÚHRADA PROVOZNÍCH VÝDAJŮ/NÁKLADŮ SUBJEKTŮM POVĚŘENÝCH POSKYTOVÁNÍM SOCIÁLNÍCH SLUŽEB OBECNÉHO HOSPODÁŘSKÉHO ZÁJMU

P R O G R A M I ČÁSTEČNÁ ÚHRADA PROVOZNÍCH VÝDAJŮ/NÁKLADŮ SUBJEKTŮM POVĚŘENÝCH POSKYTOVÁNÍM SOCIÁLNÍCH SLUŽEB OBECNÉHO HOSPODÁŘSKÉHO ZÁJMU (Podmínky pro poskytování programové dotace) Článek I. OBECNÁ

P R O G R A M I ČÁSTEČNÁ ÚHRADA PROVOZNÍCH VÝDAJŮ/NÁKLADŮ SUBJEKTŮM POVĚŘENÝCH POSKYTOVÁNÍM SOCIÁLNÍCH SLUŽEB OBECNÉHO HOSPODÁŘSKÉHO ZÁJMU (Podmínky pro poskytování programové dotace) Článek I. OBECNÁ

Financování územních samospráv ve Velké Británii, Švédsku, Norsku a Finsku

Financování územních samospráv ve Velké Británii, Švédsku, Norsku a Finsku JUDr. Bc. Libor Kyncl libor.kyncl@law.muni.cz Ústav práva a technologií, PrF MU Témata k semináři Financování územních samospráv

Financování územních samospráv ve Velké Británii, Švédsku, Norsku a Finsku JUDr. Bc. Libor Kyncl libor.kyncl@law.muni.cz Ústav práva a technologií, PrF MU Témata k semináři Financování územních samospráv

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 17.100 1998 Měřidla tlaku - Část 2: Doporučení pro volbu a instalaci tlakoměrů ČSN EN 837-2 25 7012 Březen Pressure gauges - Part 2: Selection and installation recommendations

ČESKÁ TECHNICKÁ NORMA ICS 17.100 1998 Měřidla tlaku - Část 2: Doporučení pro volbu a instalaci tlakoměrů ČSN EN 837-2 25 7012 Březen Pressure gauges - Part 2: Selection and installation recommendations

ZADÁVACÍ DOKUMENTACE K Výzvě k podání nabídek

ZADÁVACÍ DOKUMENTACE K Výzvě k podání nabídek v řízení o zadání zakázky malého rozsahu podle 12 odst. 3 zák. č. 137/2006 Sb. o veřejných zakázkách. Nejedná se o řízení podle zákona č. 137/2006 Sb., o veřejných

ZADÁVACÍ DOKUMENTACE K Výzvě k podání nabídek v řízení o zadání zakázky malého rozsahu podle 12 odst. 3 zák. č. 137/2006 Sb. o veřejných zakázkách. Nejedná se o řízení podle zákona č. 137/2006 Sb., o veřejných

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 91.140.70 Červenec 2011 Nádržkové splachovače pro záchodové mísy a pisoáry ČSN EN 14055 91 4640 WC and urinal flushing cisterns Réservoirs de chasse d,eau pour WC et urinoirs

ČESKÁ TECHNICKÁ NORMA ICS 91.140.70 Červenec 2011 Nádržkové splachovače pro záchodové mísy a pisoáry ČSN EN 14055 91 4640 WC and urinal flushing cisterns Réservoirs de chasse d,eau pour WC et urinoirs

Směrnice pro užití základních norem a pro přípravu zkušebních předpisů pro hluk

ČESKÁ NORMA MDT 534.83.08 Srpen 1995 Akustika ČSN URČENÍ HLADIN AKUSTICKÉHO VÝKONU ZDROJŮ HLUKU. ISO 3740 Směrnice pro užití základních norem a pro přípravu zkušebních předpisů pro hluk 01 1603 Acoustics

ČESKÁ NORMA MDT 534.83.08 Srpen 1995 Akustika ČSN URČENÍ HLADIN AKUSTICKÉHO VÝKONU ZDROJŮ HLUKU. ISO 3740 Směrnice pro užití základních norem a pro přípravu zkušebních předpisů pro hluk 01 1603 Acoustics

obruby - Slovník a seznamy ekvivalentních termínů Optics and optical instruments - Spectacle frames - Vocabulary and lists of equivalent terms

ČESKÁ NORMA 11.040.70 Leden 1998 Optika a optické přístroje - Brýlové ČSN EN ISO 7998 obruby - Slovník a seznamy ekvivalentních termínů 19 5100 Optics and optical instruments - Spectacle frames - Vocabulary

ČESKÁ NORMA 11.040.70 Leden 1998 Optika a optické přístroje - Brýlové ČSN EN ISO 7998 obruby - Slovník a seznamy ekvivalentních termínů 19 5100 Optics and optical instruments - Spectacle frames - Vocabulary

Česká národní rada se usnesla na tomto zákoně: 1 Úvodní ustanovení

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: zákona č. 18/1993 Sb., zákona č. 322/1993 Sb., zákona č. 42/1994 Sb., zákona č. 72/1994 Sb., zákona č. 85/1994

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: zákona č. 18/1993 Sb., zákona č. 322/1993 Sb., zákona č. 42/1994 Sb., zákona č. 72/1994 Sb., zákona č. 85/1994

ZÁKON ČÁST PRVNÍ DAŇ. Hlava I Subjekt daně

III. ZÁKON ze dne 2013 o dani z nabytí nemovitých věcí Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ DAŇ Hlava I Subjekt daně 1 Poplatník daně (1) Poplatníkem daně z nabytí nemovitých

III. ZÁKON ze dne 2013 o dani z nabytí nemovitých věcí Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ DAŇ Hlava I Subjekt daně 1 Poplatník daně (1) Poplatníkem daně z nabytí nemovitých

Služby pro přípravu tiskových podkladů - informační panely a pamětní desky pro projekty OPŽP v letech 2016 2017

Kontaktní osoba: Markéta Bursíková, Tomáš Vontor Tel.: 267 994 551, 267 994 657 Fax: 272 936 585 E-mail: zakazky@sfzp.cz Č. j.: SFZP 199450/2015 Č. zakázky: 47/2015 Systémové č. VZ P15V00002090 Název veřejné

Kontaktní osoba: Markéta Bursíková, Tomáš Vontor Tel.: 267 994 551, 267 994 657 Fax: 272 936 585 E-mail: zakazky@sfzp.cz Č. j.: SFZP 199450/2015 Č. zakázky: 47/2015 Systémové č. VZ P15V00002090 Název veřejné

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY

Strana 1 Směrnice Evropského parlamentu a Rady č. 98/5/ES ze dne 16. února 1998 SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY č. 98/5/ES ze dne 16. února 1998, o usnadnění trvalého výkonu povolání advokáta v jiném

Strana 1 Směrnice Evropského parlamentu a Rady č. 98/5/ES ze dne 16. února 1998 SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY č. 98/5/ES ze dne 16. února 1998, o usnadnění trvalého výkonu povolání advokáta v jiném

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 91.140.80 2002 Čerpací stanice odpadních vod na vnitřní kanalizaci - Konstrukční zásady a zkoušení - Část 4: Zpětná armatura pro odpadní vody s fekáliemi i bez fekálií ČSN EN

ČESKÁ TECHNICKÁ NORMA ICS 91.140.80 2002 Čerpací stanice odpadních vod na vnitřní kanalizaci - Konstrukční zásady a zkoušení - Část 4: Zpětná armatura pro odpadní vody s fekáliemi i bez fekálií ČSN EN

ZADÁVACÍ DOKUMENTACE k veřejné zakázce malého rozsahu na dodávky Dodávka vybavení pro sociální služby - opakování

ZADÁVACÍ DOKUMENTACE k veřejné zakázce malého rozsahu na dodávky Dodávka vybavení pro sociální služby - opakování zadávané v režimu ostatních zakázek malého rozsahu dle Metodického pokynu pro zadávání

ZADÁVACÍ DOKUMENTACE k veřejné zakázce malého rozsahu na dodávky Dodávka vybavení pro sociální služby - opakování zadávané v režimu ostatních zakázek malého rozsahu dle Metodického pokynu pro zadávání

ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ. 1 Předmět úpravy

Zákon č. 124/2002 Sb. ze dne 13. března 2002 o převodech peněžních prostředků, elektronických platebních prostředcích a platebních systémech (zákon o platebním styku) Ve znění změn podle zákona č. 257/2004

Zákon č. 124/2002 Sb. ze dne 13. března 2002 o převodech peněžních prostředků, elektronických platebních prostředcích a platebních systémech (zákon o platebním styku) Ve znění změn podle zákona č. 257/2004

Státní rozpočet na rok 2005. Tisková konference Ministerstva financí 22.9.2004

Státní rozpočet na rok 2005 Tisková konference Ministerstva financí 22.9.2004 Východiska Koncepce reformy veřejných financí 2003-2006 Konvergenční program ČR Makroekonomická predikce MF Cíl Zvrácení negativního

Státní rozpočet na rok 2005 Tisková konference Ministerstva financí 22.9.2004 Východiska Koncepce reformy veřejných financí 2003-2006 Konvergenční program ČR Makroekonomická predikce MF Cíl Zvrácení negativního

7. listopadu 2014 aktuality komentáře dotazy a odpovědi

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

SPOLKOVÁ SBÍRKA ZÁKONŮ

P. b. b. Místo zveřejnění Vídeň, Poštovní úřad nakladatelství 1030 Vídeň SPOLKOVÁ SBÍRKA ZÁKONŮ PRO REPUBLIKU RAKOUSKO 1819 Ročník 1990 Vydána dne 21. března 1990 65. částka 155. Spolkový zákon: Zákon

P. b. b. Místo zveřejnění Vídeň, Poštovní úřad nakladatelství 1030 Vídeň SPOLKOVÁ SBÍRKA ZÁKONŮ PRO REPUBLIKU RAKOUSKO 1819 Ročník 1990 Vydána dne 21. března 1990 65. částka 155. Spolkový zákon: Zákon

VÝZVA K PODÁNÍ NABÍDEK. s názvem

VÝZVA K PODÁNÍ NABÍDEK veřejné zakázky na dodávky zadávané ve zjednodušeném podlimitním řízení jako podlimitní veřejná zakázka dle zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů

VÝZVA K PODÁNÍ NABÍDEK veřejné zakázky na dodávky zadávané ve zjednodušeném podlimitním řízení jako podlimitní veřejná zakázka dle zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů

Výzva k podání nabídky

Výzva k podání nabídky na podlimitní veřejnou zakázku na dodávky: Výměna zdroje vytápění v objektu základní školy v obci Otnice zadávanou ve zjednodušeném podlimitním řízení dle 38 zákona č. 137/2006 Sb.,

Výzva k podání nabídky na podlimitní veřejnou zakázku na dodávky: Výměna zdroje vytápění v objektu základní školy v obci Otnice zadávanou ve zjednodušeném podlimitním řízení dle 38 zákona č. 137/2006 Sb.,

Textiles - Commercial laundering procedure for textile fabrics prior to flammability testing

ČESKÁ NORMA ICS 59.080.30 Prosinec 1996 Textilie - Postupy komerčního praní plošných textilií před zkoušením hořlavosti ČSN EN IS O 10528 80 0836 Textiles - Commercial laundering procedure for textile

ČESKÁ NORMA ICS 59.080.30 Prosinec 1996 Textilie - Postupy komerčního praní plošných textilií před zkoušením hořlavosti ČSN EN IS O 10528 80 0836 Textiles - Commercial laundering procedure for textile

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 31.260 2004 Optika a optické přístroje - Lasery a laserová zařízení - Metody měření výkonu, energie a časových parametrů laserových svazků ČSN EN ISO 11554 19 2016 Květen idt

ČESKÁ TECHNICKÁ NORMA ICS 31.260 2004 Optika a optické přístroje - Lasery a laserová zařízení - Metody měření výkonu, energie a časových parametrů laserových svazků ČSN EN ISO 11554 19 2016 Květen idt

Rekonstrukce prostějovského zhlaví žst. Olomouc hl.n

SMLOUVA uzavřená podle ustanovení 1746 odst. (2) zákona č. 89/2012 Sb., občanského zákoníku, v platném znění o výkonu činnosti koordinátora bezpečnosti a ochrany zdraví při práci na staveništi ve fázi

SMLOUVA uzavřená podle ustanovení 1746 odst. (2) zákona č. 89/2012 Sb., občanského zákoníku, v platném znění o výkonu činnosti koordinátora bezpečnosti a ochrany zdraví při práci na staveništi ve fázi

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU. Ustanovení Obsah CELEX č. Ustanovení Obsah

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU Návrh zákona, kterým se mění zákon č. 235/2004 Sb., ve znění pozdějších Bod 15 15. V 29 odst. 3 písm. b) se slova rozsah plnění a zrušují. 32006L0112

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU Návrh zákona, kterým se mění zákon č. 235/2004 Sb., ve znění pozdějších Bod 15 15. V 29 odst. 3 písm. b) se slova rozsah plnění a zrušují. 32006L0112

Rámcová smlouva na poskytování geodetických služeb

Příloha č. 2 k Zadávací dokumentaci Číslo smlouvy Objednatele: Rámcová smlouva na poskytování geodetických služeb Čl. I Smluvní strany 1. Objednatel: Česká republika - Státní pozemkový úřad, Krajský pozemkový

Příloha č. 2 k Zadávací dokumentaci Číslo smlouvy Objednatele: Rámcová smlouva na poskytování geodetických služeb Čl. I Smluvní strany 1. Objednatel: Česká republika - Státní pozemkový úřad, Krajský pozemkový

Č.j. : S 11/2000-644/00-230 V Brně dne 30. května 2000

Č.j. : S 11/2000-644/00-230 V Brně dne 30. května 2000 Úřad pro ochranu hospodářské soutěže ve správním řízení čj. S 11/2000-230, zahájeném dne 7.3.2000 na návrh účastníka řízení a to společnosti Erste

Č.j. : S 11/2000-644/00-230 V Brně dne 30. května 2000 Úřad pro ochranu hospodářské soutěže ve správním řízení čj. S 11/2000-230, zahájeném dne 7.3.2000 na návrh účastníka řízení a to společnosti Erste

Podmínky a informace pro přidělení dotace na realizaci inženýrských sítí na akci Pěší zóna tř. Míru Sladkovského ul.

Podmínky a informace pro přidělení dotace na realizaci inženýrských sítí na akci Pěší zóna tř. Míru Sladkovského ul. 1.O dotaci může žádat fyzická nebo právnická osoba písemně na předepsaném formuláři

Podmínky a informace pro přidělení dotace na realizaci inženýrských sítí na akci Pěší zóna tř. Míru Sladkovského ul. 1.O dotaci může žádat fyzická nebo právnická osoba písemně na předepsaném formuláři

Samolepicí pásky - Měření meze pevnosti

ČESKÁ NORMA 83.180 Září 1997 Samolepicí pásky - Měření meze pevnosti ČSN EN 1940 v tahu 77 0862 Self adhesive tape - Measurement of breaking strenght Rubans auto-adhésifs - Mesure de la résistance a la

ČESKÁ NORMA 83.180 Září 1997 Samolepicí pásky - Měření meze pevnosti ČSN EN 1940 v tahu 77 0862 Self adhesive tape - Measurement of breaking strenght Rubans auto-adhésifs - Mesure de la résistance a la

Eurobarometr Evropského parlamentu (EB/PE 82.4) Eurobarometr Evropského parlamentu 2014 ANALYTICKÝ PŘEHLED

Eurobarometr Evropského parlamentu 2014 ANALYTICKÝ PŘEHLED") Directorate-General for Communication Public Opinion Monitoring Unit V Bruselu dne 30. ledna 2015 Eurobarometr Evropského parlamentu (EB/PE 82.4) Eurobarometr Evropského parlamentu 2014 ANALYTICKÝ PŘEHLED

Directorate-General for Communication Public Opinion Monitoring Unit V Bruselu dne 30. ledna 2015 Eurobarometr Evropského parlamentu (EB/PE 82.4) Eurobarometr Evropského parlamentu 2014 ANALYTICKÝ PŘEHLED

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ. Lenka Pazderová

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

Městská část Praha 22. Nové náměstí 1250/10, 104 00, Praha 114. Ing. Martin Turnovský, starosta

Zadávací dokumentace veřejné zakázky malého rozsahu na služby v souladu s 12 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů (dále jen zákon ) Název veřejné zakázky:

Zadávací dokumentace veřejné zakázky malého rozsahu na služby v souladu s 12 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů (dále jen zákon ) Název veřejné zakázky:

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S.

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: B6208 Ekonomika a management Studijní obor: 6208R087 Podniková ekonomika a management obchodu Porovnání daňového zatížení fyzických a právnických osob

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: B6208 Ekonomika a management Studijní obor: 6208R087 Podniková ekonomika a management obchodu Porovnání daňového zatížení fyzických a právnických osob

Adhesives - Guide to the selection of standard laboratory ageing conditions for testing bonded joints (ISO 9142:1990)

") ČESKÁ NORMA ICS 83.180 Červenec 1996 Lepidla - Směrnice k výběru laboratorních podmínek stárnutí pro hodnocení lepených spojů ČSN EN 29 142 66 8538 Adhesives - Guide to the selection of standard laboratory

ČESKÁ NORMA ICS 83.180 Červenec 1996 Lepidla - Směrnice k výběru laboratorních podmínek stárnutí pro hodnocení lepených spojů ČSN EN 29 142 66 8538 Adhesives - Guide to the selection of standard laboratory

ČÁST PRVNÍ HLAVA I ZÁKLADNÍ USTANOVENÍ. 1 Předmět úpravy

241/2000 Sb. ZÁKON ze dne 29. června 2000 o hospodářských opatřeních pro krizové stavy a o změně některých souvisejících zákonů Změna: 320/2002 Sb. Změna: 354/2003 Sb. Změna: 237/2004 Sb. Změna: 413/2005

241/2000 Sb. ZÁKON ze dne 29. června 2000 o hospodářských opatřeních pro krizové stavy a o změně některých souvisejících zákonů Změna: 320/2002 Sb. Změna: 354/2003 Sb. Změna: 237/2004 Sb. Změna: 413/2005

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009 Ing. Kateřina Illetško D P 1. Zásadní změny zákona o daních z příjmů V této kapitole jsou souhrnně uvedeny zásadní změny týkající se

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2009 Ing. Kateřina Illetško D P 1. Zásadní změny zákona o daních z příjmů V této kapitole jsou souhrnně uvedeny zásadní změny týkající se

Safety of machinery - Ergonomics requirements for the design of displays and control actuators - Part 2: Displays

ČESKÁ TECHNICKÁ NORMA ICS 13.110; 13.180 Duben 1998 Bezpečnost strojních zařízení - Ergonomické požadavky pro navrhování sdělovačů a ovládačů - Část 2: Sdělovače ČSN EN 89 4-2 83 3585 Safety of machinery

ČESKÁ TECHNICKÁ NORMA ICS 13.110; 13.180 Duben 1998 Bezpečnost strojních zařízení - Ergonomické požadavky pro navrhování sdělovačů a ovládačů - Část 2: Sdělovače ČSN EN 89 4-2 83 3585 Safety of machinery

Zásady pro poskytování dotací na sportovní činnost

Zásady pro poskytování dotací na sportovní činnost Město Písek rozhodlo dne 05.11.2015 usnesením zastupitelstva města č. 264/15 vydat tyto Zásady pro poskytování dotací na sportovní činnost (dále zásady

Zásady pro poskytování dotací na sportovní činnost Město Písek rozhodlo dne 05.11.2015 usnesením zastupitelstva města č. 264/15 vydat tyto Zásady pro poskytování dotací na sportovní činnost (dále zásady

Návrh věcného záměru zákona o poskytování služeb realitních zprostředkovatelů

Návrh věcného záměru zákona o poskytování služeb realitních zprostředkovatelů včetně Závěrečné zprávy z hodnocení dopadů regulace podle obecných zásad (RIA) a Zprávy z hodnocení korupčních rizik (CIA)

Návrh věcného záměru zákona o poskytování služeb realitních zprostředkovatelů včetně Závěrečné zprávy z hodnocení dopadů regulace podle obecných zásad (RIA) a Zprávy z hodnocení korupčních rizik (CIA)

PROKAZOVÁNÍ PŮVODU MAJETKU VE VYBRANÝCH ZEMÍCH EVROPY

PROKAZOVÁNÍ PŮVODU MAJETKU VE VYBRANÝCH ZEMÍCH EVROPY Mgr. Petra Bartošková říjen 2013 Srovnávací studie č. 5.336 2 Obsah: Návrh úpravy majetkových přiznání v České republice...2 Příklady návrhů zákonů

PROKAZOVÁNÍ PŮVODU MAJETKU VE VYBRANÝCH ZEMÍCH EVROPY Mgr. Petra Bartošková říjen 2013 Srovnávací studie č. 5.336 2 Obsah: Návrh úpravy majetkových přiznání v České republice...2 Příklady návrhů zákonů

Reklama z pohledu bezpečnosti silničního provozu na pozemních komunikacích v zahraničí

Reklama z pohledu bezpečnosti silničního provozu na pozemních komunikacích v zahraničí Problematika reklamy a bezpečnosti provozu na pozemních komunikacích je ve středu zájmu ve všech motoristicky vyspělých

Reklama z pohledu bezpečnosti silničního provozu na pozemních komunikacích v zahraničí Problematika reklamy a bezpečnosti provozu na pozemních komunikacích je ve středu zájmu ve všech motoristicky vyspělých

Podpora rozvoje v oblasti kultury a památkové péče v roce 2016

DOTAČNÍ PROGRAM Podpora rozvoje v oblasti kultury a památkové péče v roce 2016 1. Název dotačního programu a jeho vyhlašovatel 1.1. Název: Podpora rozvoje v oblasti kultury a památkové péče v roce 2016

DOTAČNÍ PROGRAM Podpora rozvoje v oblasti kultury a památkové péče v roce 2016 1. Název dotačního programu a jeho vyhlašovatel 1.1. Název: Podpora rozvoje v oblasti kultury a památkové péče v roce 2016

Ceník služeb PPF banky a.s. pro komunální sféru (města, obce, kraje, sdružení a příspěvkové organizace)

") Ceník služeb PPF banky a.s. pro komunální sféru (města, obce, kraje, sdružení a příspěvkové organizace) Obsah Strana 1. Běžné účty v CZK 2. Běžné účty v cizí měně 2 2 3. Termínované vklady a Depozitní

Ceník služeb PPF banky a.s. pro komunální sféru (města, obce, kraje, sdružení a příspěvkové organizace) Obsah Strana 1. Běžné účty v CZK 2. Běžné účty v cizí měně 2 2 3. Termínované vklady a Depozitní

Glass in building - Basic soda - lime silicate glass products - Part 5: Patterned glass

ČESKÁ TECHNICKÁ NORMA ICS 81.04.20 Listopad 1998 Sklo ve stavebnictví Základní výrobky ze sodnovápenatokřemičitého skla Část 5: Sklo vzorované ČSN EN 57 2-5 70 1010 Glass in building - Basic soda - lime

ČESKÁ TECHNICKÁ NORMA ICS 81.04.20 Listopad 1998 Sklo ve stavebnictví Základní výrobky ze sodnovápenatokřemičitého skla Část 5: Sklo vzorované ČSN EN 57 2-5 70 1010 Glass in building - Basic soda - lime

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 97.220.40; 03.080.30 2004 Rekreační potápění - Požadavky na poskytovatele služeb rekreačního přístrojového potápění ČSN EN 14467 76 1303 Září Recreational diving services - Requirements

ČESKÁ TECHNICKÁ NORMA ICS 97.220.40; 03.080.30 2004 Rekreační potápění - Požadavky na poskytovatele služeb rekreačního přístrojového potápění ČSN EN 14467 76 1303 Září Recreational diving services - Requirements

Schengen. 11.3.2009, Pardubice

Schengen 11.3.2009, Pardubice Schengen, Lucembursko 1 527 obyvatel, LAU II Počátky Schengenu uzavření tzv. Saarbrőckenské dohody, sjednána mezi SRN a Francií, 13.6.1984 důsledek protestůřidičů TIR proti

Schengen 11.3.2009, Pardubice Schengen, Lucembursko 1 527 obyvatel, LAU II Počátky Schengenu uzavření tzv. Saarbrőckenské dohody, sjednána mezi SRN a Francií, 13.6.1984 důsledek protestůřidičů TIR proti

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 91.100.15 2008 Zkoušení geometrických vlastností kameniva - Část 4: Stanovení tvaru zrn - Tvarový index ČSN EN 933-4 72 1193 Říjen Tests for geometrical properties of aggregates

ČESKÁ TECHNICKÁ NORMA ICS 91.100.15 2008 Zkoušení geometrických vlastností kameniva - Část 4: Stanovení tvaru zrn - Tvarový index ČSN EN 933-4 72 1193 Říjen Tests for geometrical properties of aggregates

MEZINÁRODNÍ SROVNÁNÍ MZDOVÝCH ÚROVNÍ A STRUKTUR

MEZINÁRODNÍ SROVNÁNÍ MZDOVÝCH ÚROVNÍ A STRUKTUR Za referenční rok 2002 bylo provedeno pan-evropské strukturální šetření mezd zaměstnanců (SES) ve všech dnešních členských státech Evropské unie kromě Malty

MEZINÁRODNÍ SROVNÁNÍ MZDOVÝCH ÚROVNÍ A STRUKTUR Za referenční rok 2002 bylo provedeno pan-evropské strukturální šetření mezd zaměstnanců (SES) ve všech dnešních členských státech Evropské unie kromě Malty

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2014

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2014 30. září 2014 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2014 Obchodní firma: AXA životní pojišťovna

Informace o společnosti AXA životní pojišťovna a.s. Zveřejneno na www.axa.cz 07. 11. 2014 30. září 2014 Informace o tuzemské pojišťovně podle stavu k 30. 09. 2014 Obchodní firma: AXA životní pojišťovna

KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh ROZHODNUTÍ RADY,

KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 22.1.2008 KOM(2008) 7 v konečném znění Návrh ROZHODNUTÍ RADY, kterým se v souladu s článkem 19 směrnice 2003/96/ES povoluje Itálii uplatňovat v určených zeměpisných

KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 22.1.2008 KOM(2008) 7 v konečném znění Návrh ROZHODNUTÍ RADY, kterým se v souladu s článkem 19 směrnice 2003/96/ES povoluje Itálii uplatňovat v určených zeměpisných

Sazby daně dědické a daně darovací v České republice a ve státech Evropské unie 1) Česká republika Daň dědická Daň darovací Dosavadní úprava

Česká republika Daň dědická Daň darovací Dosavadní úprava") Sazby daně dědické a daně darovací v České republice a ve státech Evropské unie 1) Česká republika Daň dědická Daň darovací Dosavadní úprava I. skupina (příbuzní v řadě přímé a manželé) 0 1,0 % - 5,0 %

Sazby daně dědické a daně darovací v České republice a ve státech Evropské unie 1) Česká republika Daň dědická Daň darovací Dosavadní úprava I. skupina (příbuzní v řadě přímé a manželé) 0 1,0 % - 5,0 %

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 91.060.50 2001 Vzduchotěsné okenice - Zkouška průvzdušnosti ČSN EN 12835 74 6023 Listopad Airtight shutters - Air permeability test Fermetures étanches - Essai de perméabilité

ČESKÁ TECHNICKÁ NORMA ICS 91.060.50 2001 Vzduchotěsné okenice - Zkouška průvzdušnosti ČSN EN 12835 74 6023 Listopad Airtight shutters - Air permeability test Fermetures étanches - Essai de perméabilité

ČESKÁ NORMA MDT 614.897.2:687.154 Únor 1995 ČSN EN 346 SPECIFIKACE OCHRANNÉ OBUVI PRO PROFESIONÁLNÍ POUŽITÍ

ČESKÁ NORMA MDT 614.897.2:687.154 Únor 1995 SPECIFIKACE OCHRANNÉ OBUVI PRO PROFESIONÁLNÍ POUŽITÍ ČSN EN 346 83 2502 Specification for protective footwear for professional use Spécifications des chaussures

ČESKÁ NORMA MDT 614.897.2:687.154 Únor 1995 SPECIFIKACE OCHRANNÉ OBUVI PRO PROFESIONÁLNÍ POUŽITÍ ČSN EN 346 83 2502 Specification for protective footwear for professional use Spécifications des chaussures

ČESKÉ KOMORY ARCHITEKTŮ VALNÁ HROMADA ČESKÉ KOMORY ARCHITEKTŮ. v y h l a š u j e. t e n t o. úvodní ustanovení

1 úvodní ustanovení VALNÁ HROMADA ČESKÉ KOMORY ARCHITEKTŮ vědoma si nutnosti posilovat důvěru architektů i veřejnosti ve smysl a poslání soutěží, kterým je umožnit architektům poměřovat vzájemně svoje

1 úvodní ustanovení VALNÁ HROMADA ČESKÉ KOMORY ARCHITEKTŮ vědoma si nutnosti posilovat důvěru architektů i veřejnosti ve smysl a poslání soutěží, kterým je umožnit architektům poměřovat vzájemně svoje

MDT 621. 317. 785. 025: 003. 62 Červenec 1995

MDT 621. 317. 785. 025: 003. 62 Červenec 1995 ČESKÁ NORMA ZNAČKY PRO STŘÍDAVÉ ELEKTROMĚRY ČSN EN 60387 35 6105 idt IEC 387: 1992 Symbols for alternating-current electricity meters Symboles pour compteurs

MDT 621. 317. 785. 025: 003. 62 Červenec 1995 ČESKÁ NORMA ZNAČKY PRO STŘÍDAVÉ ELEKTROMĚRY ČSN EN 60387 35 6105 idt IEC 387: 1992 Symbols for alternating-current electricity meters Symboles pour compteurs

Zadávací dokumentace Zateplení klubovny a šaten TJ čp. 77

Zadávací dokumentace Zateplení klubovny a šaten TJ čp. 77 1. Identifikační údaje zadavatele Zadavatel: Sídlo: IC: Statutární zástupce: Obec Dolní Tošanovice Dolní Tošanovice 121, 739 53 Hnojník 00576875

Zadávací dokumentace Zateplení klubovny a šaten TJ čp. 77 1. Identifikační údaje zadavatele Zadavatel: Sídlo: IC: Statutární zástupce: Obec Dolní Tošanovice Dolní Tošanovice 121, 739 53 Hnojník 00576875

Zadávací dokumentace pro veřejnou zakázku na stavební práce. Turistická infrastruktura k hradu Brumov

Zadávací dokumentace pro veřejnou zakázku na stavební práce Zakázka malého rozsahu IV. kategorie zadávaná v souladu s metodickým pokynem Zadávání zakázek a veřejných zakázek v programovém období 2007 2013

Zadávací dokumentace pro veřejnou zakázku na stavební práce Zakázka malého rozsahu IV. kategorie zadávaná v souladu s metodickým pokynem Zadávání zakázek a veřejných zakázek v programovém období 2007 2013

ZADÁVACÍ DOKUMENTACE. Nákup domácích kompostérů

ZADÁVACÍ DOKUMENTACE vydaná v souladu se závaznými pokyny pro žadatele a příjemce podpory v OPŽP verze ke dni 27. 1. 2012 k veřejné zakázce na dodávky s názvem: zadávané v souladu s ustanovením 18 odst.

ZADÁVACÍ DOKUMENTACE vydaná v souladu se závaznými pokyny pro žadatele a příjemce podpory v OPŽP verze ke dni 27. 1. 2012 k veřejné zakázce na dodávky s názvem: zadávané v souladu s ustanovením 18 odst.

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 01.040.31; 31.260; 01.075 2003 Optika a optické přístroje - Lasery a laserová zařízení - Slovník a značky ČSN EN ISO 11145 19 2000 Březen idt ISO 11145:2001 Optics and optical

ČESKÁ TECHNICKÁ NORMA ICS 01.040.31; 31.260; 01.075 2003 Optika a optické přístroje - Lasery a laserová zařízení - Slovník a značky ČSN EN ISO 11145 19 2000 Březen idt ISO 11145:2001 Optics and optical

1 Vymezení předmětu veřejné zakázky

Zadavatel: SPRÁVA A ÚDRŽBA SILNIC JIHOMORAVSKÉHO KRAJE, PŘÍSPĚVKOVÁ ORGANIZACE KRAJE Žerotínovo náměstí 3/5, 601 82 Brno IČ: 70932581 ZADÁVACÍ DOKUMENTACE (dle ust. 44 zákona č. 137/2006 Sb., zákona o

Zadavatel: SPRÁVA A ÚDRŽBA SILNIC JIHOMORAVSKÉHO KRAJE, PŘÍSPĚVKOVÁ ORGANIZACE KRAJE Žerotínovo náměstí 3/5, 601 82 Brno IČ: 70932581 ZADÁVACÍ DOKUMENTACE (dle ust. 44 zákona č. 137/2006 Sb., zákona o

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 13.020.60; 55.020 2003 Obaly - Zpráva o kritériích a metodikách analýzy životního cyklu obalů ČSN CR 13910 77 0155 Duben Packaging - Report on criteria and methodologies for life

ČESKÁ TECHNICKÁ NORMA ICS 13.020.60; 55.020 2003 Obaly - Zpráva o kritériích a metodikách analýzy životního cyklu obalů ČSN CR 13910 77 0155 Duben Packaging - Report on criteria and methodologies for life

Zjednodušený prospekt: podfond Fund Partners CSOB Asian Winners 2

Zjednodušený prospekt: podfond Fund Partners CSOB Asian Winners 2 i) Informace týkající se společnosti FUND PARTNERS 1) stručná charakteristika společnosti FUND PARTNERS Datum vzniku : 10. dubna 2002 Místo

Zjednodušený prospekt: podfond Fund Partners CSOB Asian Winners 2 i) Informace týkající se společnosti FUND PARTNERS 1) stručná charakteristika společnosti FUND PARTNERS Datum vzniku : 10. dubna 2002 Místo

ZADÁVACÍ DOKUMENTACE A POKYNY PRO ZPRACOVÁNÍ NABÍDKY

ZADÁVACÍ DOKUMENTACE A POKYNY PRO ZPRACOVÁNÍ NABÍDKY na veřejnou zakázku Posuzování projektové dokumentace - podkladů žádostí o dotace MPSV na roky 2014 a 2015 zadávanou ve zjednodušeném podlimitním řízení

ZADÁVACÍ DOKUMENTACE A POKYNY PRO ZPRACOVÁNÍ NABÍDKY na veřejnou zakázku Posuzování projektové dokumentace - podkladů žádostí o dotace MPSV na roky 2014 a 2015 zadávanou ve zjednodušeném podlimitním řízení

Kontrolovaná osoba: Český hydrometeorologický ústav (dále také ČHMÚ ). I. Úvod

. I. Úvod") Informace z kontrolní akce NKÚ č. 12/16 Majetek a peněžní prostředky státu, se kterými je příslušná hospodařit příspěvková organizace Český hydrometeorologický ústav Kontrolní akce byla zařazena do plánu

Informace z kontrolní akce NKÚ č. 12/16 Majetek a peněžní prostředky státu, se kterými je příslušná hospodařit příspěvková organizace Český hydrometeorologický ústav Kontrolní akce byla zařazena do plánu

ČESKÁ TECHNICKÁ NORMA

ČESKÁ TECHNICKÁ NORMA ICS 97.220.40 2007 Horolezecká výzbroj - Tlumiče nárazu k použití na zajištěných cestách - Bezpečnostní požadavky a zkušební metody ČSN EN 958 94 2008 Září Mountaineering equipment

ČESKÁ TECHNICKÁ NORMA ICS 97.220.40 2007 Horolezecká výzbroj - Tlumiče nárazu k použití na zajištěných cestách - Bezpečnostní požadavky a zkušební metody ČSN EN 958 94 2008 Září Mountaineering equipment

MĚNOVÁ STATISTIKA BŘEZEN

BŘEZEN 2015 2 OBSAH Tabulka 1: Základní úrokové sazby 4 Tabulka 2: Úrokové sazby finančních trhů 4 Komentáře k tabulkám 1-2 5 Měnový vývoj Tabulka 3: Základní měnové indikátory 6 Tabulka 4: Peněžní agregáty

BŘEZEN 2015 2 OBSAH Tabulka 1: Základní úrokové sazby 4 Tabulka 2: Úrokové sazby finančních trhů 4 Komentáře k tabulkám 1-2 5 Měnový vývoj Tabulka 3: Základní měnové indikátory 6 Tabulka 4: Peněžní agregáty

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví BAKALÁŘSKÁ PRÁCE

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví BAKALÁŘSKÁ PRÁCE 2009 Markéta Burdová Vysoká škola ekonomická v Praze Fakulta financí a účetnictví Katedra veřejných financí Studijní obor:

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví BAKALÁŘSKÁ PRÁCE 2009 Markéta Burdová Vysoká škola ekonomická v Praze Fakulta financí a účetnictví Katedra veřejných financí Studijní obor:

Personal protective equipment against falls from a height. Full body harnesses

ČESKÁ NORMA ICS 13.340.20 Leden 1996 OSOBNÍ OCHRANNÉ PROSTŘEDKY PROTI PÁDŮM Z VÝŠKY Zachycovací postroje ČSN EN 361 83 2620 Personal protective equipment against falls from a height. Full body harnesses

ČESKÁ NORMA ICS 13.340.20 Leden 1996 OSOBNÍ OCHRANNÉ PROSTŘEDKY PROTI PÁDŮM Z VÝŠKY Zachycovací postroje ČSN EN 361 83 2620 Personal protective equipment against falls from a height. Full body harnesses