Pololetní zpráva společnosti ZONER software, a.s.

|

|

|

- Pavlína Soukupová

- před 10 lety

- Počet zobrazení:

Transkript

1 Pololetní zpráva společnosti Za hospodářský rok 2012 ( od do ) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne

2 OBSAH 1. Základní údaje o emitentovi Obchodní firma Datum vzniku společnosti a registrace Identifikační údaje Právní forma Předmět podnikání Emitovaný cenný papír Práva, výnosy a splatnost dluhopisů Základní kapitál společnosti Počet kmenových akcií na jméno Základní kapitál Statutární a dozorčí orgány k Představenstvo Dozorčí rada Podnikatelská činnost společnosti Stav a vývoj podnikatelské činnosti Srovnání s rokem Důležité faktory ovlivňující podnikatelskou činnost Předpokládaný vývoj v druhém pololetí roku Přijaté úvěry a půjčky Řízení o konkurzu či vyrovnání Pozastavení činnosti společnosti úředním rozhodnutím Soudní a obchodní spory, jejichž předmětem je hodnota, která přesahuje 5% čistého obchodního majetku (vlastního kapitálu) emitenta Osoba odpovědná za pololetní zprávu Prohlášení...5 Údaje v této zprávě nejsou ověřeny auditorem. Na základě výzvy ČNB byly provedeny následující úprav: -ve výkazu o úplném výsledku bylo použito jiné srovnávací -v důsledku požadavku na jiný způsob vykazování účtování o produktu antivirus došlo k doplnění textové části účetní závěrky a k aktualizaci s tím souvisejících číselných údajů ve výkazech a pololetní zprávě. 2

3 1. Základní údaje o emitentovi 1.1. Obchodní firma: Ulice: Nové sady 583/18 Obec: Brno PSČ: Datum vzniku společnosti a registrace: 17. září 1993 Společnost je Zapsaná v obchodním rejstříku vedeném u Krajského soudu v Brně, oddíl B, vložka Identifikační údaje IČ: DIČ: CZ Právní forma: akciová společnost 1.5. Předměty podnikání: Rozhodující předmět činnosti: - poskytování software - obchodní živnost-koupě zboží za účelem jeho dalšího prodeje a prodej - automatizované zpracování dat - reklamní činnost - vydavatelská činnost - zprostředkovatelská činnost - výzkum a vývoj v oblasti přírodních a technických věd nebo společenských věd 1.6. Emitovaný cenný papír ISIN: CZ Jmenovitá hodnota: ,- Kč Datum emise: Doba splatnosti: 5 let Úrokový výnos: 10 % p. a. Podoba: zaknihovaná Forma: na doručitele Objem emise: ,- Kč Počet kusů: kusů 1.7. Práva, výnosy a splatnost dluhopisů Prospekt byl schválen spolu s emisními podmínkami Dluhopisů rozhodnutím ČNB č. j. 2009/6495/570 ze dne 26. srpna 2009, které nabylo právní moci dne 27. srpna Z emise je k upsáno ks obligací v nominální hodnotě Kč. Výnos z dluhopisů za první rok byl jejich majitelům vyplacen v souladu s emisními podmínkami. Emise tohoto cenného papíru bude splacena K držela společnost ve svém majetku vlastní dluhopisy v hodnotě cca 65 mil. Kč. 2. Základní kapitál společnosti 2.1. Akcie: Počet kmenových akcií na jméno: kusů Jmenovitá hodnota: 1,- Kč 2.2. Základní kapitál ,- Kč Základní kapitál byl zcela splacen. 3. Statutární a dozorčí orgány k Představenstvo předseda: Ing. Milan Behro, Brno, Nové sady 583/18, PSČ Dozorčí rada předseda: RNDr. Jan Materna, Ph.D., Praha 3, Na Balkáně 1361/28, PSČ člen: Hana Bergmanová, Brno, Dvořiště 54, PSČ člen: Ing. Miroslav Klimčík, Liptovský Mikuláš, 1. mája 1945/53, PSČ

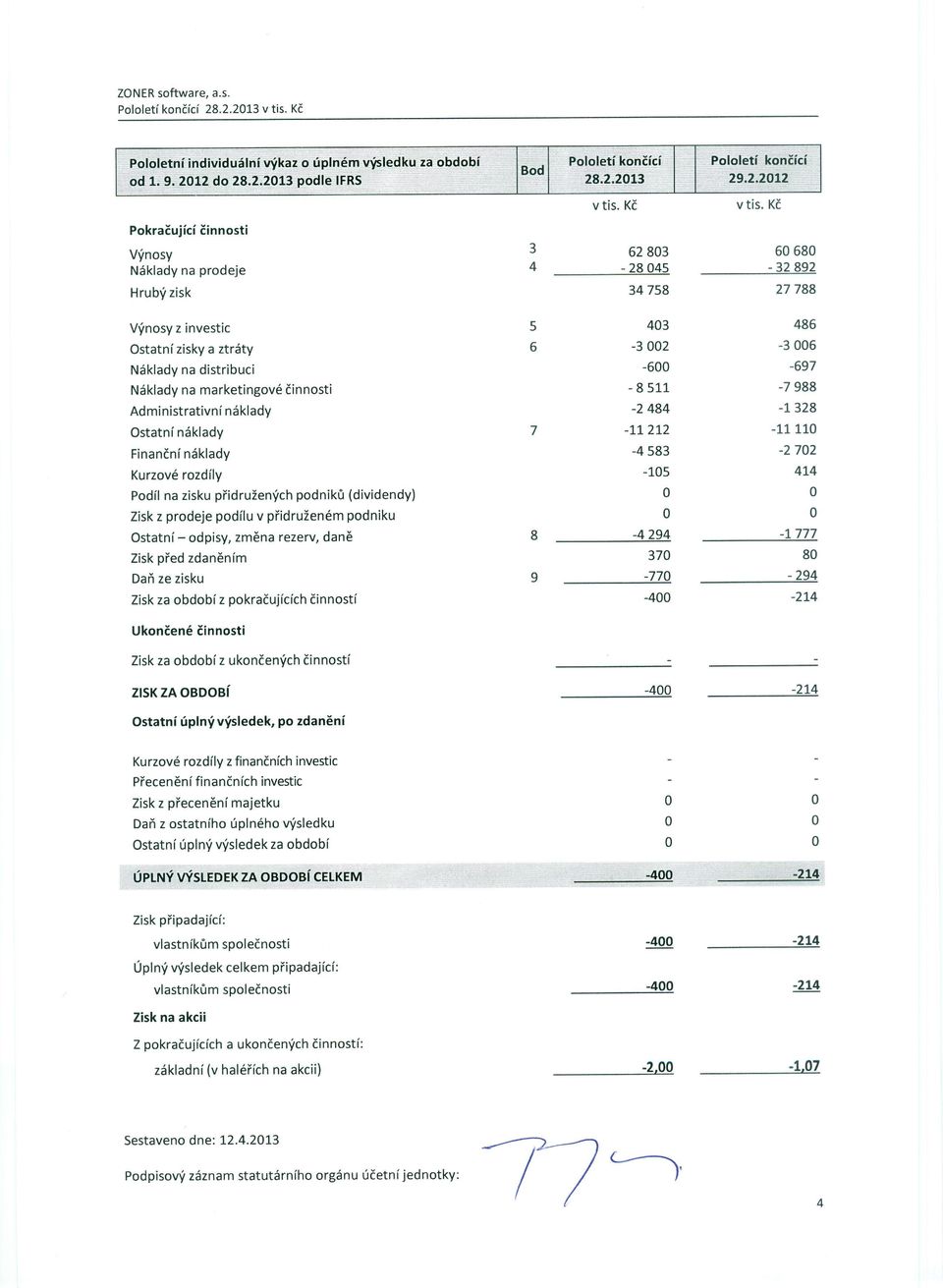

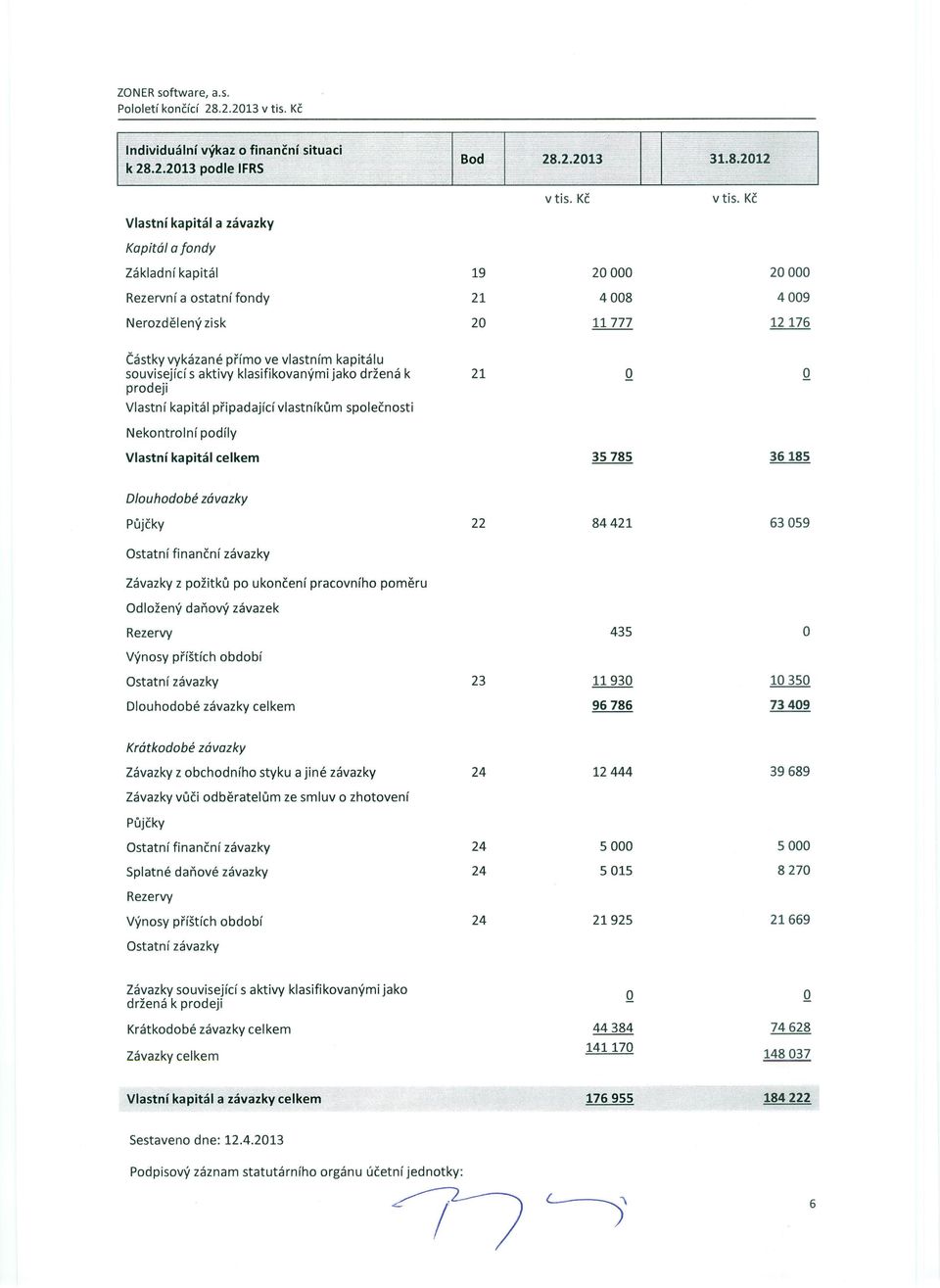

4 4. Podnikatelská činnost společnosti 4.1. Stav a vývoj podnikatelské činnosti Za první pololetí hospodářského roku 2012 společnost dosáhla výnosů ve výši cca. 62 mil. Kč, hrubý zisk cca 34,8 mil. Kč a zisk před zdaněním ve výši 370 tis. Kč, zaměstnává 64 zaměstnanců. Společnost podniká ve svých stávajících zaběhnutých podnikatelských činnostech. Pokračujeme v plnění dlouhodobé strategie v investici do růstu softwarového oddělení s cílem zvýšení tržeb z prodeje software do zahraničí Srovnání s rokem 2011 V porovnání s prvním pololetím roku 2011 společnost dosáhla zhruba o 4% vyšších výnosů při zvýšení hrubého zisku o cca 25%. Současně s tím došlo ke zvýšení zisku před zdaněním o cca 450%. Počet zaměstnanců se zvýši o Důležité faktory ovlivňující podnikatelskou činnost V 1. pololetí hospodářského roku 2012 pokračovala hospodářská stagnace a růst nezaměstnanosti, na druhou stranu stagnovala úrokové sazby a začala narůstat míra inflace. Meziroční vývoj objemu produkce je výrazně ovlivněn průběhem ekonomické krize v České republice. Nadále dochází k dalšímu zostření konkurenčního prostředí. Společnost díky situaci na trhu investovala do kvalitních a levných zaměstnanců. Obchodní a marketingové oddělení aplikovalo nové marketingové metody, zlevnila se inzerce. Pořizování nových technologií je rovněž za nízkou cenu. Vývoj EUR a USD vůči Kč nijak výrazně neovlivňuje podnikání společnosti ani výsledky hospodaření Předpokládaný vývoj v druhém pololetí hospodářského roku 2012 Ve 2. pololetí lze ještě očekávat pouze minimální ekonomický růst nebo pokračující stagnaci, případně mírné oživení, nezaměstnanost by se již neměla dále výrazně zvyšovat, což jsou faktory, které mohou sice nepřímo, ale stále ještě negativně, vzhledem k setrvačnosti dopadů, ovlivnit i trh se softwarem. Na druhé straně je již nutné počítat s postupným růstem inflace, a obchodně může pomoci očekávaná stagnace úrokových sazeb. Zisk před zdaněním za 1. pololetí hospodářského roku 2012 ve výši cca 1,8 mil. Kč se zatím vyvíjí podle očekávání. Ve srovnání s pololetím roku 2011 se jedná o téměř stejné výsledky. I ve 2. pololetí by se měl hospodářský výsledek vyvíjet podle očekávání v souladu s plánem. Očekáváme, že výnosy za celý rok 2012 dosáhnou minimálně stejné úrovně v porovnání s předcházejícím rokem, plánujeme výnosy cca 120 mil. Kč, při nákladech cca 60 mil. Kč a zisk před zdaněním cca 4 mil. Kč. Přiložené výkazy jsou v souladu s IFRS. 5. Přijaté úvěry a půjčky Ke dni činila nesplacená jistina přijatých dlouhodobých úvěrů a půjček cca 84 mil. Kč a z dalších dlouhodobých závazků ke třetím stranám je třeba uvést cca 12 mil. Kč z titulu emitovaných dluhopisů. Společnost splácí veškeré přijaté úvěry a půjčky spolu s jejich příslušenstvím v souladu se stanovenými splátkovými kalendáři. 6. Řízení o konkurzu či vyrovnání Společnost není v řízení o konkurzu či vyrovnání. 7. Pozastavení činnosti společnosti úředním rozhodnutím Společnosti nebyla pozastavena činnost úředním rozhodnutím. 8. Soudní a obchodní spory, jejichž předmětem je hodnota, která přesahuje 5 % čistého obchodního majetku (vlastního kapitálu) emitenta Společnost nevede žádný takovýto soudní nebo obchodní spor. 9. Osoba odpovědná za pololetní zprávu Osobou zodpovědnou za pololetní zprávu společnosti je předseda představenstva společnosti ing. Milan Behro. 4

5

6 Pololetní finanční výkazy sestavené podle mezinárodních standardů finančního výkaznictví za od do

7 Obsah Strana Pololetní Individuální výkaz o úplném výsledku 3 Pololetní Individuální výkaz o finanční situaci 4 Komentář k individuálním účetním výkazům 7 2

8 3

9

10 Individuální výkaz o finanční situaci k podle IFRS Bod v tis. Kč v tis. Kč Aktiva Dlouhodobá aktiva Pozemky, budovy a zařízení Investice do nemovitostí Goodwill Ostatní nehmotná aktiva Investice do přidružených podniků 0 0 Odložená daňová pohledávka Pohledávky z finančního leasingu 0 0 Ostatní finanční aktiva 0 0 Ostatní aktiva - - Dlouhodobá aktiva celkem Krátkodobá aktiva Zásoby Pohledávky z obchodního styku a jiné pohledávky Pohledávky z finančního leasingu 0 0 Pohledávky ze smluv o zhotovení 0 0 Ostatní finanční aktiva 0 0 Splatné daňové pohledávky 0 0 Ostatní aktiva Hotovost a peníze na bankovních účtech Aktiva klasifikovaná jako držená k prodeji 0 0 Krátkodobá aktiva celkem Aktiva celkem

11

12 Za končící v tis. Kč Obsah komentáře k mezitímní účetní závěrce Strana 1 Všeobecné informace 7 2 Zásadní účetní postupy používané společností 8 3 Výnosy z pokračující činnosti 12 4 Náklady na prodeje 12 5 Výnosy z investic 13 6 Ostatní zisky a ztráty 13 7 Ostatní náklady 13 8 Ostatní 13 9 Výpočet základu daně a zisku po zdanění Rozpis odloženého daňového závazku nebo pohledávky Hlavní skupiny dlouhodobého hmotného majetku Hlavní skupiny dlouhodobého nehmotného majetku Dlouhodobý hmotný majetek pořízený formou leasingu Rozpis hmotného majetku zatíženého zástavním právem Zásoby Krátkodobé pohledávky Přecenění zásob a pohledávek na realizovatelnou hodnotu Ostatní krátkodobá aktiva Základní kapitál Nerozdělený zisk Rezervy a částky vykázané ve vlastním kapitálu Dlouhodobé finanční závazky Ostatní dlouhodobé závazky emitované dluhopisy Závazky krátkodobé Rozpis přijatých dotací na investiční a provozní účely Pohledávky a závazky z hlediska splatnosti Transakce se spřízněnými stranami Výše peněžního plnění stávajícím členům řídících orgánů Výdaje vynaložené v průběhu účetního na výzkum a vývoj Rozbor opravy prezentace antiviru Významné události po datu účetní závěrky Náklady spojené s auditem 24 7

13 1. Všeobecné informace Obchodní firma: Sídlo: Nové sady 583/18, Brno, PSČ Právní forma: akciová společnost IČO: Rozhodující předmět činnosti: Automatizované zpracování dat Dodávky a poradenství v oblasti software Vydavatelská činnost Datum vzniku společnosti: Společnost je zapsaná v obchodním rejstříku, vedeného Krajským soudem v Brně, oddíl B, vložka Společnost byla založena jako společnost s ručením omezeným. Dne byla zapsána v obchodním rejstříku u Krajského soudu v Brně, v oddílu C, vložka změna právní formy na akciovou společnost. Základní kapitál byl navýšen na Kč a je rozdělen na ks kmenových akcií na jméno v listinné podobě ve jmenovité hodnotě 1,- Kč. Jediný akcionář je Ing. Milan Behro. Práva spojená s výše uvedenými kmenovými akciemi se řídí stanovami společnosti a platným zněním obchodního zákoníku. Statutárním orgánem je představenstvo. Předsedou představenstva je Ing. Milan Behro, který jedná jménem společnosti ve všech věcech samostatně. Další členy představenstva společnost nemá. Dozorčí rada: Předseda dozorčí rady: RNDr. Jan Materna, Ph.D. Člen dozorčí rady: Ing. Miroslav Klimčík Člen dozorčí rady: Hana Bergmanová Organizační struktura účetní jednotky se od uplynulého účetního nezměnila, je rozdělena na následující oddělení: software internetové služby vydavatelství ZONER Press antivir Společnost nemá žádné stálé pobočky. Rovněž nemá žádné podíly ve společnostech pod rozhodujícím a podstatným vlivem ani ve společných podnicích. Proto zpracovává individuální účetní závěrku za hospodářský rok začínající 1.9. a končící Konsolidovanou účetní závěrku nezpracovává. 8

14 2. Zásadní účetní postupy používané společností Prohlášení o shodě a základní účetní postupy Předkládaná individuální účetní závěrka byla sestavena v souladu s Mezinárodními standardy finančního účetnictví (International Financial Reporting Standarts, IFRS) a interpretacemi přijatými Radou pro mezinárodní účetní standardy (International Accounting Standards Board, IASB) schválenými k použití v rámci Evropské unie. Společnost použila při sestavování individuální účetní závěrky novelizované IFRS. Zahájení používání těchto nových a novelizovaných standardů a interpretací nemělo žádný významný vliv na částky vykázané v této individuální účetní závěrce v běžném a v předcházejících letech. Pravidla pro sestavení účetní závěrky Individuální účetní závěrka je sestavena za použití oceňovací báze historických cen kromě budovy, která byla přeceněna v souvislosti s odštěpením její části a oceněním nehmotného aktiva vytvořeného vlastní činností jak je uvedeno níže v účetních pravidlech. Historická cena obecně vychází z reálné hodnoty protihodnoty poskytnuté výměnou za aktiva. Při přípravě individuální účetní závěrky v souladu s IFRS provádí vedení společnosti odhady a určuje předpoklady, které k datu individuální účetní závěrky mají vliv na aplikaci účetních postupů a na vykazovanou výši aktiv a závazků, výnosů a nákladů. Tyto odhady a předpoklady jsou založeny na bázi historických zkušeností a různých dalších faktorů, které jsou považovány za přiměřené za podmínek, při nichž se odhady účetních hodnot aktiv a závazků provádí v situaci, kdy nejsou zcela evidentní z jiných zdrojů. V případě významných rozhodnutí zakládá vedení společnosti své odhady na názorech nezávislých odborníků. Odhady a předpoklady jsou průběžně revidovány. Opravy účetních odhadů jsou zohledněny v, ve kterém jsou odhady revidovány. Dále popsané účetní postupy byly použity konsistentně ve všech účetních ch vykázaných v této individuální účetní závěrce. Funkční a prezentační měna Tato individuální účetní závěrka je prezentovaná v českých korunách (Kč), které jsou současně funkční měnou společnosti. Všechny finanční informace prezentované v Kč byly zaokrouhleny na celé tisíce Používané účetní postupy Cizí měny transakce v cizí měně se účtuje ve funkční měně s využitím měsíčního kurzu ČNB. Na konci účetního se prostředky vedené v cizích měnách jakož i pohledávky a závazky splatné v cizích měnách přepočítají kurzem ČNB ke dni individuální účetní závěrky. Kurzové rozdíly vznikající při vypořádání peněžních položek nebo při převodu peněžních položek v kurzech odlišných od těch, na které byly převedeny při prvotním účtování během, jsou účtovány jako finanční výnos nebo náklad v ve kterém vznikly. Půjčky spojeným osobám jsou v okamžiku vzniku vykázány v reálné hodnotě snížené o transakční náklady. K rozvahovému dni jsou půjčky oceněny zůstatkovou hodnotou a případný rozdíl oproti hodnotě při vyrovnání je zúčtován ve výsledovce v průběhu trvání půjčky pomocí metody efektivní úrokové sazby. Vykázání výnosů tržby z prodeje jsou vykázány, pokud částka výnosů může být spolehlivě stanovena. Je pravděpodobné, že ekonomické užitky spojené s prodejem transakcí poplynou do společnosti a mohou být spolehlivě stanoveny. Výnosy jsou oceňovány v reálné hodnotě přijaté nebo nárokované protihodnoty snížené o částku všech slev a daně z přidané hodnoty (DPH). Výnosy z poskytnutých služeb jsou vykázány ve výsledovce v závislosti na stupni dokončené transakce k rozvahovému dni. Stupeň dokončení se hodnotí odkazem na přehled provedených prací. Příjmy 9

15 z pronájmu investic do nemovitostí jsou vykazovány ve výsledovce rovnoměrně po dobu nájmu. Výnosy z poskytnutých dotací jsou účtovány v okamžiku, kdy je nezpochybnitelný příjem dotace a zároveň se účtuje o souvisejících nákladech, které budou dotacemi kompenzovány. Účtování nákladů společnost vykazuje náklady na akruální bázi a podle principu opatrnosti. Náklady na prodej zahrnují náklady na prodané zboží a náklady na poskytnuté služby včetně služby podpůrných funkcí a nákladů na materiály a suroviny. Správní náklady zahrnují náklady související s řízením a správou společnosti jako celku. Ostatní provozní náklady a výnosy - ostatní provozní výnosy zahrnují zejména výnosy ze smluvních pokut a penále, provozní dotace, rozpuštění opravných položek a rezerv. Ostatní provozní náklady zahrnují zejména pokuty a penále, odpisy pohledávek, tvorba opravných položek a rezerv, manka a škody. Finanční výnosy a finanční náklady finanční výnosy zahrnují v tomto účetním zejména úroky a kurzové zisky. Finanční náklady zahrnují zejména kurzové ztráty, úroky z dluhopisů a bankovních účtů, poplatky za transakce prováděné bankou. Splatná daň se vypočítá na základě zdanitelného zisku za dané. Zdanitelný zisk se odlišuje od zisku, který je vykázaný v individuálním výkazu o úplném výsledku, protože nezahrnuje položky výnosů, resp. nákladů, které jsou zdanitelné nebo odčitatelné od základu daně v jiných letech, ani položky, které nejsou zdanitelné, resp. odčitatelné od základu daně. Platná daňová sazba je 19 %. Odložená daň se vykáže na základě přechodných rozdílů mezi účetní hodnotou aktiv a závazků v individuální účetní závěrce a jejich daňovou základnou použitou pro výpočet zdanitelného zisku. Odložené daňové závazky se uznávají obecně u všech zdanitelných přechodných rozdílů. Odložené daňové pohledávky se obecně uznávají u všech odčitatelných přechodných rozdílů v rozsahu, v jakém je pravděpodobné, že zdanitelný zisk, proti kterému se budou moci využít odčitatelné přechodné rozdíly, bude dosažen. Účetní hodnota odložených daňových pohledávek se posuzuje vždy ke konci účetního a snižuje se, pokud již není pravděpodobné, že budoucí zdanitelný zisk bude schopen odloženou daňovou pohledávku pokrýt v celkové nebo částečné výši. Odložené daňové pohledávky a závazky se oceňují pomocí daňové sazby, která bude platit v, ve kterém pohledávka bude realizována nebo závazek splatný, na základě daňových sazeb (a daňových zákonů) uzákoněných, respektive vyhlášených do konce účetního. Zisk na akcii - základní zisk na akcii se pro dané vypočte jako podíl čistého zisku za a váženého průměrného počtu akcií v daném. Rozředěný zisk na akcii se pro dané vypočte jako podíl čistého zisku za dané upraveného o změny čistého zisku, které souvisejí s konverzí potenciálních kmenových akcií a váženého průměrného počtu akcií. Pozemky, budovy a zařízení - položky pozemků, budov a zařízení jsou oceněny pořizovací cenou sníženou o oprávky a kumulované ztráty ze snížení hodnoty. Cena zahrnuje výdaje, které jsou přímo přiřaditelné k pořízení daného aktiva. Náklady na majetek vytvořený svépomocí zahrnuje náklady na materiál, přímé mzdy a všechny ostatní náklady přímo přiřaditelné k uvedenému jako jsou odvody, úroky a provize, které jsou součástí vstupních nákladů. Odepisování položek budov a zařízení je zahájeno v době, kdy jsou připraveny k užívání, tj. od měsíce, kdy jsou v lokalitě a ve stavu umožňujícím jejich využití plánovaném vedením společnosti. Majetek se odepisuje rovnoměrně za, které se stanoví podle odhadované doby ekonomické živostnosti se zohledněním zůstatkové ceny. Vhodnost použitých sazeb odpisování se ověřuje jednou ročně a v následujících ch jsou prováděny příslušné korekce. Doba odepisování budov je 30 let, dopravních 10

16 prostředků 5 let, hardware a kancelářská technika 3 roky. Drobný dlouhodobý hmotný majetek do 40 tis Kč je veden jako zásoba a je účtován do nákladů společnosti při jeho použití. Nehmotný majetek - nehmotná aktiva jsou identifikovatelná nepeněžní aktiva bez fyzické podstaty. Je oceněn pořizovací cenou sníženou o oprávky a ztráty ze snížení hodnoty. Nehmotný majetek s konkrétní dobou životnosti je odpisován, jakmile je možné jej používat a odepisuje se po dobu předpokládané životnosti. Přiměřenost použitých dob a sazeb odpisování je pravidelně přezkoumávána, přičemž případné změny v odpisování se uplatní v následujících ch. Software se odepisuje 36 měsíců, nehmotné výsledky výzkumu a vývoje 60 měsíců, licence po dobu jejich využití. Nehmotný majetek v pořizovací ceně do 60 tis. Kč je účtován do nákladů v roce, kdy je způsobilý pro zamýšlené použití. Náklady na vývoj se aktivují až v okamžiku, kdy je výrobek ekonomicky využitelný ve výši vynaložených vlastních nákladů. Státní dotace - jsou vykázány v rozvaze jako výnosy příštích, pokud existuje přiměřená jistota, že společnost splní požadované podmínky a dotaci obdrží. Pokud se dotace vztahuje k danému příjmu, je účtovaná jako výnos po dobu nezbytně nutnou k vyrovnání souvisejících nákladů, na které je dotace určena. Pokud je dotace určena na pořízení investičního majetku, je o ní účtováno jako o snížení vstupní ceny určeného majetku. Výpůjční náklady - představují úroky a ostatní náklady, které vznikly v souvislosti s vypůjčením si finančních prostředků. Výpůjční náklady, které nejsou spojeny se způsobilými aktivy, jsou vykázány v individuálním výkazu o úplném výsledku v, ve kterém jsou vynaloženy. Zásoby - nakupované zásoby jsou oceněny pořizovací cenou či čistou realizovatelnou hodnotou, a to vždy tou, která je nižší. Čistá realizovatelná hodnota je odhadnutá prodejní cena v běžném podnikání snížená o odhadnuté náklady na dokončení a odhadnuté náklady prodeje. Cena zásob je stanovena dle metody váženého průměru a zahrnuje náklady na pořízení zásob a jejich uvedení na současné místo a do současného stavu. Cena vyrobených zásob a nedokončené výroby zahrnuje proporcionální část režijních nákladů v rámci běžné provozní kapacity. Cena výrobků zahrnuje související fixní a variabilní nepřímé náklady týkající se běžného objemu výroby a nezahrnuje externí náklady na financování. Materiál a jiné pomocné prostředky, používané při výrobě zásob, nejsou přeceňovány, pokud se dá očekávat, že realizovatelná hodnota výrobků, ve kterých budou použity, bude stejná nebo vyšší než jejich pořizovací hodnota. Pokud je však pokles jejich ceny takový, že náklady dokončených výrobků budou vyšší, než jejich realizovatelná hodnota, jsou materiál a výrobky přeceněny na tuto realizovatelnou hodnotu. Náklady a výnosy spojené s odpisem zásob, tvorbou či snížením opravné položky k zásobám jsou prezentovány v nákladech na prodej. Pohledávky z obchodního styku a ostatní pohledávky - jsou při vzniku oceněny jmenovitou hodnotou, při nabytí za úplatu pořizovací cenou. V následujících ch jsou prostřednictvím metody efektivní úrokové sazby vykázány v zůstatkové hodnotě snížené o případnou ztrátu ze snížení hodnoty. Efektivní úroková sazba je sazba, která přesně diskontuje očekávané budoucí peněžní toky. Zahraniční pohledávky se oceňují měsíčním kurzem ČNB, k datu závěrky se přeceňují aktuálním kurzem ČNB a vykazují se výsledkově. Peněžní prostředky a ceniny - se oceňují jejich jmenovitými hodnotami. Peněžní prostředky v cizí měně jsou na konci účetního přeceněny kurzem ČNB. Rezervy - rezerva se zaúčtuje, pokud má společnost současný závazek (zákonný nebo smluvní), který je důsledkem minulé události, a je pravděpodobné, že vypořádání závazku povede k odlivu ekonomických prostředků, a navíc je možno spolehlivě kvalifikovat hodnotu závazku. Pokud je dopad 11

17 diskontování významný, rezervy se stanovují diskontováním očekávaných budoucích peněžních toků sazbou před zdaněním, která odráží současné tržní ohodnocení časové hodnoty peněz a případně také rizika související s daným závazkem. Sociální a zdravotní pojištění - společnost odvádí příspěvky na státní zdravotní a sociální pojištění v sazbách platných v průběhu účetního. Příspěvky jsou odvozeny z objemu vyplacených mzdových prostředků v hrubé výši. Náklady na sociální zabezpečení jsou účtovány do nákladů ve stejném jako související mzdové náklady. Odměny a jiné požitky zaměstnanců - odměny za dlouholeté působení u firmy ani při odchodu do důchodu nebo při jubileích firma nevyplácí. Taktéž se nevyplácí dividendy ani jiné dlouhodobé zaměstnanecké požitky, nepřispívá se zaměstnancům na penzijní pojištění. 3. Výnosy z pokračující činnosti Výnosy z pokračující činnosti Pololetí končící Pololetí končící Celkem Tuzemsko Zahraničí Celkem Tuzemsko Zahraničí Tržby za prodej zboží Tržby z prodeje vlastní ch výrobků Tržby z prodeje služeb Změna stavu zásob vlastní činnosti Celkem Tržby z prodeje služeb celkem se zvýšily o tis. Kč. Jedná se o mírné zvýšení u internetových služeb. Naopak služby z prodeje vlastních výrobků (knih) se mírně snížily. Pololetí končící dle činností Tržby v členění podle činností Software Internet včetně InShopu Vydavatelství Nájem Celkem Tržby za prodej zboží / tuzemsko Tržby za prodej zboží / zahraničí Tržby z prodeje služeb / tuzemsko Tržby z prodeje služeb / zahraničí Tržby z prodeje vl. výr. / tuzemsko Tržby z prodeje vl. výr. / zahraničí Celkem Náklady na prodeje Položka Pololetí končící Spotřeba materiálu Spotřeba energie Opravy a udržování Poplatky za domény a licence Ostatní služby Celkem náklady na prodeje Pololetí končící

18 5. Výnosy z investic Výnosy z investic Pololetí končící Pololetí končící Tržby z prodeje dlouhodobého majetku 0 40 Zůstatková cena prodaného dlouhodobého majetku 0 0 Zisk z prodeje dlouhodobého majetku 0 40 Tržby na nájem investic Celkem výnosy z investic Ostatní zisky a ztráty Ostatní zisky a ztráty Pololetí končící Pololetí končící Ostatní provozní výnosy dotace jiné provozní výnosy 39 2 Odpis pohledávek Pojištění Pokuty a úroky z prodlení Ostatní provozní náklady Celkem Ostatní náklady Osobní náklady Zaměstnanci celkem Pololetí Pololetí končící končící Z toho řídící pracovníci Pololetí Pololetí končící končící Průměrný počet zaměstnanců Mzdové náklady Odměny členům statutárních orgánů Náklady na sociální zabezpečení Sociální náklady Osobní náklady celkem Ostatní Ostatní Pololetí končící Pololetí končící Odpisy investičního majetku Změna stavu rezerv 0 0 Změna stavu opravných položek k zásobám Změna stavu opravných položek k pohledávkám Daně a poplatky (kromě daně z příjmů právnických osob) Ostatní provozní náklady Celkem

19 9. Výpočet základu daně a daně a zisku po zdanění Položka Částka Zisk před zdaněním 370 Daňově neuznatelné náklady služby 262 Daňově neuznatelné osobní náklady 254 Daňově neuznatelné odpisy pohledávek a pokuty Daňově neuznatelné ostatní náklady 349 Rozpuštěné rezervy a opravné položky zdaněné v minulém Doplacené pojistné na sociální pojištění v minulém roce zdaněné 0 Rozdíl daňových a účetních odpisů Základ daně Daň splatná 19 % je zaúčtovaná jako rezerva na DPPO -435 Odložená daň -335 Daň z příjmů za běžnou činnost splatná a odložená -770 Zisk za po zdanění Rozpis odloženého daňového závazku nebo pohledávky Odložená daňová pohledávka k , je vypočtena z přechodného rozdílu mezi daňovými a účetními položkami majetku a závazků. Rozpis přechodných rozdílů aktuálního účetního Přechodný rozdíl Odložená daň 19 % Odložená pohledávka Odložený závazek Rozdíl zůstatkových cen dlouhodobého hmotného majetku Účetní opravná položka k zásobám Účetní opravná položka k pohledávkám Celkem Konečný zůstatek pohledávka 27 Počáteční zůstatek pohledávka 362 Zaúčtování odložené daně - náklad

20 11. Hlavní skupiny dlouhodobého hmotného majetku (DHM) Pozemky Stavby Samostatné Nedokončený Celkem movité věci DHM Pořizovací cena k Přírůstky Vyřazení Akvizice Reklasifikace Kurzové rozdíly Ostatní Pořizovací cena k Přírůstky Vyřazení Akvizice Reklasifikace Kurzové rozdíly Ostatní Pořizovací cena k Oprávky a opravné položky k Odpisy Zůstatková cena při vyřazení Reklasifikace Tvorba opravných položek Kurzové rozdíly Ostatní Oprávky a opravné položky zůstatek k Odpisy Zůstatková cena při vyřazení Reklasifikace Tvorba opravných položek Kurzové rozdíly Ostatní Oprávky a opravné položky zůstatek k Dlouhodobý hmotný majetek k Navýšení hodnoty budov je dokončená budova pro realizaci Photo studio W, který byl částečně financovaný z dotací. Navýšení hodnoty samostatných movitých věcí souvisí s vybavením nové budovy. 15

21 12. Hlavní skupiny dlouhodobého nehmotného majetku (DNEHM) Nehmotné výsledky vývoje Software Ocenitelná práva Nedokončený DNEHM Celkem Pořizovací cena k Přírůstky Vyřazení Akvizice Reklasifikace Kurzové rozdíly Ostatní Pořizovací cena k Přírůstky Vyřazení Akvizice Reklasifikace Kurzové rozdíly Ostatní Pořizovací cena k Oprávky a opravné položky k Odpisy Vyřazení Zůstatková cena při vyřazení Reklasifikace Tvorba opravných položek Kurzové rozdíly Ostatní Oprávky a opravné položky zůstatek k Odpisy Vyřazení Zůstatková cena při vyřazení Reklasifikace Tvorba opravných položek Kurzové rozdíly Ostatní Oprávky a opravné položky zůstatek k Dlouhodobý nehmotný majetek k V nedokončeném dlouhodobém nehmotném majetku jsou náklady na vývoj software Photo studia W, které se začnou využívat v následujícím. 16

22 13. Dlouhodobý hmotný majetek pořízený formou finančního pronájmu Běžné účetní Zahájení Doba Název Splátky Vstupní První Uhrazené Neuhrazené splátky trvání majetku celkem cena splátka splátky do 1 roku po 1 roce měs. Škoda Leasing je ukončen, finanční služba bez DPH celkem 151 tis. Kč byla po dobu splácení rovnoměrně účtována do nákladů. Efektivní úroková míra u leasingu 3,62 % ROK Závazek na počátku roku Úrok Platba Snížení závazku V účetnictví IFRS je leasingový majetek součástí dlouhodobých aktiv v těchto částkách: Vstupní cena 740 tis. Kč, oprávky 740 tis. Kč. 14. Rozpis hmotného majetku zatíženého zástavním právem Běžné Název majetku Účetní Forma zajištění Účel Doba Závazek hodnota Budova Nové Sady č.p. 583/ Zástavní právo úvěr Budova Nové Sady č. p Zástavní právo úvěr Pozemky LV Zástavní právo úvěr Budova Nové Sady Zástavní právo pohledávka Budova Soukenická Zástavní právo úvěr Zásoby Položka Materiál Nedokončená výroba 0 0 Vlastní výrobky Přecenění vlastních výrobků na realizovatelnou hodnotu Zboží 0 0 Celkem zásoby v čisté realizovatelné hodnotě

23 16. Krátkodobé pohledávky Položka Pohledávky z obchodních vztahů Přecenění na realizovatelnou hodnotu Poskytnuté krátkodobé zálohy Dohadné účty aktivní Jiné pohledávky Pohledávky za společníky včetně úroků Celkem pohledávky Přecenění zásob a pohledávek na realizovatelnou hodnotu Opravné položky Počáteční zůstatek Tvorba Zúčtování Zůstatek k Běžné Minulé Běžné Minulé Běžné Minulé Běžné Minulé OP k zásobám OP k pohledávkám zákonné OP k pohledávkám účetní Ostatní krátkodobá aktiva Položka Náklady příštích Příjmy příštích Celkem Základní kapitál Základní kapitál ,- Kč je rozdělen na ks kmenových akcií na jméno ve jmenovité hodnotě 1,- Kč. Jediný akcionář je ing. Milan Behro, který je oprávněn ve vztahu ke společnosti vykonávat práva spojená s akciemi na jméno. Jediný akcionář má právo na podíl ze zisku (dividendy), který valná hromada podle výsledků hospodaření určí k rozdělení. Podíl se určuje poměrem jmenovité hodnoty akcií akcionáře k jmenovité hodnotě akcií všech akcionářů. Neexistují žádná omezení spojená s akciemi. 20. Nerozdělený zisk Položka Nerozdělený zisk minulých let Zisk běžného Celkem nerozdělený zisk

24 21. Rezervy a částky vykázané ve vlastním kapitálu Druh rezervy Počáteční Zůstatek Konečný Počáteční Tvorba Čerpání zůstatek Čerpání zůstatek Zůstatek Zákonný rezervní fond Ostatní kapitálový fond - přeměna Celkem Dlouhodobé finanční závazky Položka Dlouhodobý úvěr splatný v Dlouhodobý úvěr v Dlouhodobý úvěr splatný v Jiné dlouhodobé závazky Celkem dlouhodobé finanční závazky Ostatní dlouhodobé závazky emitované dluhopisy Položka Emitované dluhopisy Odkoupené vlastní dluhopisy Dluhopisy prodané Společnost emitovala dluhopisy na burze. K datu závěrky bylo celkem upsáno a splaceno ks dluhopisů v nominální hodnotě 10 tis Kč (ISIN CZ ) s úrokovým výnosem 10 % p. a. K datu závěrky z této emise společnost odkoupila celkem ks vlastních dluhopisů. Poplatky spojené s transakcemi činí 3 tis. Kč a jsou zaúčtované v nákladech za. Dluhopisů k výplatě kuponů do zbývá ks. 24. Závazky krátkodobé Položka Závazky z obchodních vztahů Závazky ke společníkům Závazky k zaměstnancům Závazky ze sociálního a zdravotního pojištění Stát závazky daně ze mzdy Stát závazky z DPH Stát závazky na dani z příjmů Stát ostatní závazky

25 Krátkodobé přijaté zálohy Dohadné účty pasivní Jiné závazky Ostatní finanční závazky krátkodobý úvěr Výdaje příštích Výnosy příštích Celkem krátkodobé závazky Závazky na dani ze mzdy se zvýšily, protože daň nebyla zaplacena v platném termínu. Jedná se o daň za dva měsíce. 25. Rozpis přijatých dotací na investiční a provozní účely Účel dotace Poskytovatel Běžné Podpora vzdělávání pracovníků Jihomoravský Škol a školských zařízení kraj 0 Marketingová podpora Ministerstvo produktu Zoner Photo Studio W průmyslu a ve výši 60 % způsobilých výdajů obchodu Poznámka Na mzdové a provozní náklady zaměstnanců Z toho zaúčtováno na snížení vstupních cen stavby tis. Kč, zbytek tis. Kč je dotace na studii 26. Pohledávky a závazky Pohledávky po lhůtě splatnosti Počet dnů Z obchodního styku Ostatní Z obchodního styku Ostatní Do a více Závazky po lhůtě splatnosti Počet dnů Z obchodního styku Ostatní Z obchodního styku Ostatní do a více

26 27. Transakce se spřízněnými stranami Pohledávky za spřízněnými stranami z obchodního styku Dlužník Částka nominál Snížení hodnoty o Dlužník Částka nominál Snížení hodnoty o Zoner L.L.C Zoner L.L.C Zoner,Sp.Z.o.o. 0 0 Zoner,Sp.Z.o.o ZONER assets s.r.o. 0 0 ZONER assets 20 0 Zoner, s.r.o. SK 32 0 Zoner, s.r.o. SK 0 0 Poskytnuté půjčky spřízněným stranám Odběratel Částka Popis Odběratel Částka Popis Behro Milan Ing Půjčka Behro Milan Ing Úroky z půjčky Behro Milan Ing Úroky z půjčky ZONER assets s.r.o Pohledávky z odštěpení ZONER assets s.r.o Pohledávky z odštěpení Závazky ke spřízněným stranám z obchodního styku Věřitel Částka Splatnost Věřitel Částka Splatnost Zoner, s.r.o. SK Zoner, s.r.o. SK Půjčky od spřízněných stran Věřitel Částka Splatnost Věřitel Částka Splatnost Plazík s.r.o Explorer a.s Explorer a.s Dodávky spřízněným stranám Odběratel Částka Popis Odběratel Částka Popis Explorer a.s. 0 Explorer a.s. 599 Internetové služby Zoner, s.r.o. SK Software, knihy, internet. služby Zoner, s.r.o. SK Software, knihy, internet. služby ZONER, Sp.Z.o.o. 0 Knihy ZONER, 0 Knihy Sp.Z.o.o. ZONER L.L.C. Jap. 51 Software ZONER L.L.C. 77 Software 21

27 Jap. ZONER Inc. USA Software ZONER Inc. USA Software ZONER assets, s.r.o. 5 přeúčtování opravy ZONER assets, s.r.o. 615 Přeúčtování energie Dodávky od spřízněných stran Odběratel Částka Popis Odběratel Částka Popis Explorer a.s. Explorer a.s. 6 Uložení serveru Zoner, s.r.o. SK Internet. služby Zoner, s.r.o. SK Internet. služby ZONER L.L.C. Jap. 622 Marketing ZONER L.L.C. Jap. 143 Marketing ZONER Inc. USA 770 Marketing ZONER Inc. USA Internet. služby ZONER assets, s.r.o Nájem, el.ener. ZONER assets, s.r.o nájem 28. Výše peněžního plnění stávajícím členům řídících orgánů Výše peněžního a naturálního plnění stávajícím členům orgánů Ovládající osoba Řídících orgány Dozorčí rada Druh plnění běžné minulé běžné minulé běžné minulé Půjčka Nezaplacené úroky Důchodové připojištění Celkem Výdaje vynaložené v průběhu účetního na výzkum a vývoj Běžné Minulé Druh vývojové činnosti výdaje Druh vývojové Výdaje Operační program Operační program produktu Zoner Photo Studio W ve výši 60 % vlastní zdroje dotace MPO produktu Zoner Photo Studio W ve výši 60 % vlastní zdroje dotace MPO způsobilých výdajů způsobilých výdajů Podpora vzdělávání pracovníků škol a školských zařízení 220 dotace JMK 22

28 30. Rozbor opravy prezentace výsledků výzkumu a vývoje - Antivirus. K datu byl aktivován antivir výsledek výzkumu a vývoje určený k prodeji. Cena byla stanovena na základě vynaložených nákladů na materiál, přímé mzdy a ostatní náklady, přímo související s antivirem, snížené o poskytnuté dotace. V okamžiku aktivace se předpokládala doba využití 60 měsíců, po kterou se bude antivir prodávat. Vzhledem k tomu, že vývoj probíhal 3 roky a nabíhající náklady musely být v souladu s pravidly čerpání dotace účtovány do nákladů během uplynulých let, zaúčtovala se aktivace antiviru do nehmotných aktiv proti kapitálu, aby se tak opravil hospodářský výsledek minulých let. Antivir se každoročně přecenil, hodnota se snížila o roční odpisy. Zvolený postup byl přehodnocen a v rámci IFRS se provedla korekce vykázaných údajů tak, jako by byl Antivir aktivován z nákladů v okamžiku aktivace a ročně se účtovaly nákladové odpisy. Aktivovaná hodnota antiviru je tis. Kč, roční odpisy tis. Kč, za pololetí tis. Kč. Individuální výkaz o úplném výsledku transformace opravy Položka Korekce Opraveno korekce Opraveno Výnosy Náklady Hrubý zisk Výnosy z investic Ostatní zisky a ztráty Náklady na distribuci Náklady na marketing Administrativní náklady Ostatní náklady - osobní Finanční náklady Kursové rozdíly Ostatní odpisy, rezervy Zisk před zdaněním Daň ze zisku Zisk za z pokračující činnosti Zisk z přecenění majetku Daň z ostatního výsledku Ostatní úplný výsledek Úplný výsledek za celkem Individuální výkaz o finanční situaci - transformace opravy Položka Korekce Opraveno korekce Opraveno Dlouhodobá aktiva celkem Krátkodobá aktiva celkem Aktiva celkem

29

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti ZONER software, a.s. Za hospodářský rok 2009 (období od 1. 9. 2009 do 28. 2. 2010) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 30. 4. 2010 1 OBSAH 1. Základní

Pololetní zpráva společnosti ZONER software, a.s. Za hospodářský rok 2009 (období od 1. 9. 2009 do 28. 2. 2010) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 30. 4. 2010 1 OBSAH 1. Základní

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2012 ( od 1. 9. 2012 do 28. 2. 2013) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 24. 4. 2013 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti Za hospodářský rok 2012 ( od 1. 9. 2012 do 28. 2. 2013) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 24. 4. 2013 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2013 (období od 1. 9. 2013 do 28. 2. 2014) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 27. 4. 2014 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti Za hospodářský rok 2013 (období od 1. 9. 2013 do 28. 2. 2014) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 27. 4. 2014 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2013 (období od 1. 9. 2013 do 28. 2. 2014) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 27. 4. 2014 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti Za hospodářský rok 2013 (období od 1. 9. 2013 do 28. 2. 2014) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 27. 4. 2014 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2015 (období od 1. 9. 2015 do 29. 2. 2016) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2016 Obsah 1. Základní údaje o emitentovi...

Pololetní zpráva společnosti Za hospodářský rok 2015 (období od 1. 9. 2015 do 29. 2. 2016) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2016 Obsah 1. Základní údaje o emitentovi...

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2014 (období od 1. 9. 2014 do 28. 2. 2015) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2015 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti Za hospodářský rok 2014 (období od 1. 9. 2014 do 28. 2. 2015) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2015 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2014 (období od 1. 9. 2014 do 28. 2. 2015) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2015 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti Za hospodářský rok 2014 (období od 1. 9. 2014 do 28. 2. 2015) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2015 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2014 (období od 1. 9. 2014 do 28. 2. 2015) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2015 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti Za hospodářský rok 2014 (období od 1. 9. 2014 do 28. 2. 2015) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 22. 4. 2015 OBSAH 1. Základní údaje o emitentovi...3

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2016 (období od 1. 9. 2016 do 28. 2. 2017) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 27. 4. 2017 Obsah 1. Základní údaje o emitentovi...

Pololetní zpráva společnosti Za hospodářský rok 2016 (období od 1. 9. 2016 do 28. 2. 2017) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 27. 4. 2017 Obsah 1. Základní údaje o emitentovi...

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti ZONER software, a.s. Za hospodářský rok 21 ( od 1. 9. 21 do 28. 2. 211) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 3. 4. 211 OBSAH 1. Základní údaje o

Pololetní zpráva společnosti ZONER software, a.s. Za hospodářský rok 21 ( od 1. 9. 21 do 28. 2. 211) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 3. 4. 211 OBSAH 1. Základní údaje o

2014 ISIN CZ0003501660

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

EURODRAŽBY.CZ a.s. Příloha k účetní závěrce

EURODRAŽBY.CZ a.s. Příloha k účetní závěrce 2014 1. POPIS SPOLEČNOSTI EURODRAŽBY.CZ (dále jen společnost ) akciová společnost, která vznikla dne 22. července 1997 a sídlí v Praze 8, Čimická 780/61, Čimice,

EURODRAŽBY.CZ a.s. Příloha k účetní závěrce 2014 1. POPIS SPOLEČNOSTI EURODRAŽBY.CZ (dále jen společnost ) akciová společnost, která vznikla dne 22. července 1997 a sídlí v Praze 8, Čimická 780/61, Čimice,

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

EURODRAŽBY.CZ a.s. Příloha k účetní závěrce

EURODRAŽBY.CZ a.s. Příloha k účetní závěrce 2013 1. POPIS SPOLEČNOSTI EURODRAŽBY.CZ (dále jen společnost ) akciová společnost, která vznikla dne 22. července 1997 a sídlí v Praze 8, Čimická 780/61, Čimice,

EURODRAŽBY.CZ a.s. Příloha k účetní závěrce 2013 1. POPIS SPOLEČNOSTI EURODRAŽBY.CZ (dále jen společnost ) akciová společnost, která vznikla dne 22. července 1997 a sídlí v Praze 8, Čimická 780/61, Čimice,

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK

Účet Položka rozvahy Aktiva Pasiva ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek 011 Zřizovací výdaje B.I.1. 012 Nehmotné výsledky výzkumu a vývoje B.I.2. 013 Software

Účet Položka rozvahy Aktiva Pasiva ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek 011 Zřizovací výdaje B.I.1. 012 Nehmotné výsledky výzkumu a vývoje B.I.2. 013 Software

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Směrná účtová osnova pro PO - 2012

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Pololetní zpráva společnosti ZONER software, a.s.

Pololetní zpráva společnosti Za hospodářský rok 2017 (období od 1. 9. 2017 do 28. 2. 2018) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 18. 4. 2018 Obsah 1. Základní údaje o emitentovi...

Pololetní zpráva společnosti Za hospodářský rok 2017 (období od 1. 9. 2017 do 28. 2. 2018) Zpracoval: Ing. Milan Behro, předseda představenstva V Brně dne 18. 4. 2018 Obsah 1. Základní údaje o emitentovi...

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Opis souboru - ÚČTOVÝ ROZVRH - ÚČTY 2016

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Pololetní zpráva o činnosti za období 1.1.2008 30.6.2008. společnosti. Credium, a.s.

Pololetní zpráva o činnosti za období 1.1.2008 30.6.2008 společnosti Credium, a.s. OBSAH 1. Základní údaje o emitentovi... 3 1.1. Obchodní firma...3 1.2. Datum vzniku společnosti a registrace...3 1.3.

Pololetní zpráva o činnosti za období 1.1.2008 30.6.2008 společnosti Credium, a.s. OBSAH 1. Základní údaje o emitentovi... 3 1.1. Obchodní firma...3 1.2. Datum vzniku společnosti a registrace...3 1.3.

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

068 - Zápůjčky a úvěry - ostatní Jiný dlouhodobý. finanční majetek. majetku Oprávky k nehmotným. výsledkům vývoje

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

B O R, s.r.o. Na Bílé 1231, PSČ Choceň (tis. Kč) IČ:

IČ:") ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

Příloha tvořící součást účetní závěrky k 31. prosinci 2014

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

A K T I V A. 3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00") Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)