Cenování neživotního pojištění

|

|

|

- Luděk Malý

- před 10 lety

- Počet zobrazení:

Transkript

1 Cenování neživotního pojištění z cyklu Pojistný matematik v praxi Jakub Mertl Česká společnost aktuárů Seminář z aktuárských věd 28. listopadu 2014

2 Zmínky o pojišťovnictví let př.n.l. - První zmínky o základních formách pojišťovnictví nás zavedou do starého Egypta, kde se uzavíraly společné úmluvy mezi kameníky o vzájemném krytí výdajů spojených s pohřbem člena cechu let př.n.l. - V babylonské říši vznikala ujednání o společném krytí případných ztrát, která uzavírali majitelé velbloudích karavan let př.n.l. - Ve starověké Indii se pojišťovaly úvěry mezi kastou obchodníků. 800 let př.n.l. - Ve fénické říši bylo vymyšleno první dopravní pojištění lodí a převáženého zboží. 400 let př.n.l. - Během expanze antického Řecka se sjednávaly dohody o vyplácení dávek pro nemocné či zmrzačené vojáky během války (jistá forma dnešního sociálního pojištění). 50 let n.l. - V dobách největší slávy římského impéria bylo založeno několik institucí, které díky vybírání příspěvků zajišťovaly důstojný pohřeb členů těchto spolků a později se dokonce vyplácely drobné finanční prostředky pozůstalým. Samozřejmě se zde objevují i jisté formy pojištění obchodních karavan a námořních lodí. Zdroj informací: Historie pojišťovnictví (autor: Marcela Nováková, bakalářská práce, 2008)

.")

3 Agenda Pojistné Cyklus cenotvorby Sběr a příprava dat Rizikové pojistné Náklady Zajištění Zisk Trh Další pravidla Autopojištění

4 Pojistné Pojistné = cena za poskytovanou pojistnou ochranu, úplata za přenesení negativních finančních důsledků nahodilosti z jednotlivých subjektů na pojistitele Motivace Splnění závazků vůči pojistníkům Zákon o pojišťovnictví 81 - Práva a povinnosti spojené s výkonem činnosti odpovědného pojistného matematika Posuzuje správnost způsobu výpočtu sazeb pojistného a jejich přiměřenosti Zisk pojišťovny Tržní podíl Včasná reakce Snižování marží => zvyšování náročnosti

5 Pojmy z praxe Předepsané pojistné = celkové pojistné odpovídající pojistnému vyjádřenému v pojistných smlouvách za sledované období Přijaté pojistné = pojistné, které bylo zaplaceno pojistníky a pojistitelem přijato za sledované období Produkční pojistné = pojistné vztahující se k nové produkci pojistných produktů Kmenové pojistné = hodnotové vyjádření pojistného kmene jako portfolia spravovaných pojistných smluv ke stanovenému termínu (obvykle v hodnotě ročního pojistného, kromě jednorázového pojištění a krátkodobých smluv) Zasloužené pojistné = pojistné přijaté pojistitelem, které náleží k současnému účetnímu období Nezasloužené pojistné = pojistné přijaté pojistitelem, které náleží k budoucím účetním obdobím

Zasloužené pojistné = pojistné přijaté pojistitelem, které náleží k současnému účetnímu období Nezasloužené pojistné = pojistné přijaté pojistitelem, které náleží k")

6 Cyklus cenotvorby

7 Cyklus cenotvorby Monitoring Sběr a příprava dat Governance Rizikové pojistné Lidé UW pravidla Porovnání s trhem Tržní cena Náklady, zajištění Zisk Technická cena Cílová cena

8 Sběr a příprava dat Obvykle časově nejnáročnější činnost Datasklad datamining (IT, aktuár, controlling ) porozumění datům, ověření relevantnosti Chybějící záznamy Nedostatek dat Veřejně dostupné statistiky Informace kolegů Expertní odhad

9 Jaká data potřebuji? Rozsah produktu krytí jaké škody budou plněny, pravděpodobnost limity plnění do jaké výše spoluúčast kolik hradí klient délka smlouvy, způsob prodloužení Nákladovost provize, likvidace, správa Technické podklady - Škodovost A) celkový úhrn škod =>škodní poměr (jednotné pojistné) B) jednotlivé škody => frekvence a severita (typ, spoluúčast, limit) C) další ukazatele o smlouvě (ratingové faktory) (diferencované p.) D) informace o klientovi a riziku => individuální pojistné korektní zohlednění rezerv (RBNS + IBNR) Technické podklady náklady, zajištění atd.

C) další ukazatele o smlouvě (ratingové faktory) (diferencované p.")

10 netto pojistné Rizikové netto pojistné Odpovídá průměrné hodnotě rizika Bezpečnostní přirážka Důvody tvorby Náhodnost volatilita výsledku snížena množstvím pojištěného rizika Riziko modelu Složitost modelu Riziko parametrizace Časový faktor Výše bezpečnostní přirážky Explicitní vs implicitní Princip střední hodnoty, směrodatné odchylky, rozptylu, náklady na kapitál

11 Náklady Rozdělení nákladů Správní - administrace pojistky, inkaso, změny Likvidační likvidace pojistných událostí Počáteční počáteční provize následná provize bonifikační schéma objemová, výsledková Prohlídka ověření rizika aj. Dle způsobu výpočtu Závislé vs nezávislé na PČ Počáteční jednorázové vs běžné správní náklady

12 Zajištění Při tvorbě produktu je nutné zhodnotit adekvátnost zajištění Nejčastější typy a jejich charakteristika Kvótové pojištění přenos rizika na zajistitele Kapacita výše krytí Kvóta určení vlastního vrubu Provize od zajistitele XL krytí velkých rizik Kapacita výše krytí Priorita a limit vrstvy Sazba Obvykle minimální deposit (cca 80%) Možnost dokoupení vrstvy a její sazba (reinstatement) Cat XL stejné jako XL, jen na katastrofické události

Možnost dokoupení vrstvy a její sazba (reinstatement) Cat XL stejné jako XL, jen na")

13 Technická a cílová cena Cena zahrnuje Škody Správní náklady Zajištění Zisk kromě požadavku akcionáře je dnes potřeba brát v úvahu i náklady na kapitál Technická cena Pricing se standardní ziskovou marží (obvykle dána minimální hranice směrnicí o profitabilitě produktu) Cílová cena Pricing je tvořen s plánovanou ziskovou marží může být vyšší i nižší než v případě technické změny

14 Trh Technická / cílová cena Technická / cílová cena Technická / cílová cena Technická / cílová cena

15 Trh Trh je omezený a pojišťovny jsou v tvrdém konkurenčním prostředí Je to pozitivní pro klienta? Je možné sledovat konkurenci? Systematicky? Jak se bránit konkurenci být sledován? Je možné testovat poptávku a optimalizovat cenu? Je pojištění elastické na změnu ceny? Jaká je výsledná cena, za kterou se prodává? => Tržní cena

16 Další pravidla Underwritingová pravidla Pravidla úpisu rizika Sebelepší pricing nenahradí špatně nastavené pravidla underwritingu Retail vs korporátní business Vyžaduje odbornost a znalost aktuára nemusí být dostatečná =>rizikový inženýr apod. Profit testing a sign-off (obvykle speciální committee) Profit testing shrnuje výše uvedené výpočty Nezávislá kontrola Nastavena obecná pravidla na ziskovost a náklady na kapitál, která musí být splněna Dle výsledku může být produkt schválen, přepracován nebo zcela zamítnut

17 Další pravidla Monitoring Kalkulací tarifu a určení tržní ceny práce aktuára nekončí => první příchozích pojistky (test ceny, zda odpovídá spočtené ceně) první příchozí škody (testy frekvence, kontrola severity) testy provizní zátěže Průběžná monitoring, kontrola přesjednávání smluv apod. Kontrola systémů, zda IT implementace proběhla v pořádku Při rozumném objemu dat kontrola předpokladů a zjištění odchylek od profitestingu, případná úprava tarifu Governance Další procesy dle standardní governance pojišťovny vnitřní kontrola, audit atd.

18 Příklad

19 Příklad rozsah produktu Cenotvorba pojištění rozšířené záruky mobilních telefonů a tabletů Podmínky - krytí odcizení, neúmyslné rozbití 2 roky od doby nákupu likvidace u partnera pouze administrativa a výplata škody Kolik má stát pojištění? Cena Kč Cena Kč

20 Náklady - příklad Správní náklady Náklady na pojistku Likvidace Kolik stojí vyřízení 1 škody Záleží na procesech a nastavení produktu Provizní náklady Prvoroční z předepsaného pojistného na 2 roky Bonifikační schéma? Záleží na získateli a konkurenci

21 Cena Kč Sazba 20% mobil tablet mobil tablet PČ Kč Kč PČ Kč Kč cena pojištění Kč Kč cena pojištění Kč Kč Cena Kč Sazba 25%

22 Autopojištění

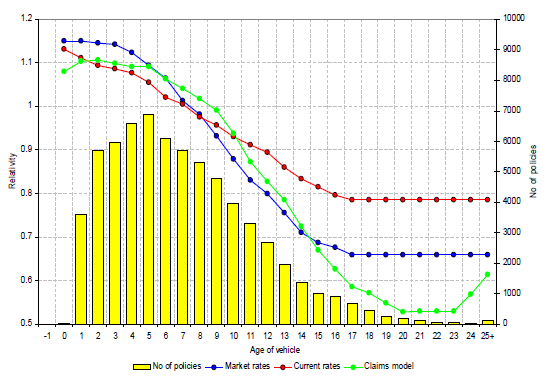

23 Autopojištění V neživotním pojištění významný segement, ve kterém dochází k neustálému vývoji Software Earnix (IBM), Emblem a Rate Assessor (TW) Optimalizace nový obchod Tarifní třídy Risk GLM pricing Optimalizace obnovy smluv Model v tržním prostředí Model s poptávkou klienta

24 Parametry v ČR Insurer Rating factors ČP Slavia ČSOB Triglav Allianz Generali Kooperativa AXA HVP Wüstenrot ČPP Uniqa Capacity group Power Region Car age MD age MD experience Car source Young driver ČKP class MTPL limit Fuel Usage Bonus in advance Winter tires Online Person/Company Doctor Baby on board Disabled person Vlastní průzkum, 2010 nynější struktura může být rozdílná

25 Různé přístupy pro mladé řidiče

26 OXERA: The impact of a ban on the use of gender in insurance, 2008, source GDV Pohlaví vs věk

27 Tržní optimalizace

28 Tržní optimalizace

29 Retence

30 Děkuji za pozornost Mgr. Ing. Jakub Mertl

Cenování neživotního pojištění. SAV, Jakub Mertl

Cenování neživotního pojištění SAV, 16.11.2018 Jakub Mertl Role aktuára Aktuár Cenování (pricing) Stanovení rezerv Řízení rizik Zajištění 2 Představení Jakub Mertl zaměstnání Ředitel oddělení pojistné

Cenování neživotního pojištění SAV, 16.11.2018 Jakub Mertl Role aktuára Aktuár Cenování (pricing) Stanovení rezerv Řízení rizik Zajištění 2 Představení Jakub Mertl zaměstnání Ředitel oddělení pojistné

Předběžné údaje ČAP za období 1-3/ předepsané pojistné

Předběžné údaje ČAP za období 1-3/2008 - předepsané pojistné Řádek Ukazatel 1-3/2007 1-12/2007 1-3/2008 Inde 1. Q. 2008/ 1. Q. 2007 Podíl v % 1. Q. 2008 k 1-12/2007 1 Předepsané pojistné celkem 33 391

Předběžné údaje ČAP za období 1-3/2008 - předepsané pojistné Řádek Ukazatel 1-3/2007 1-12/2007 1-3/2008 Inde 1. Q. 2008/ 1. Q. 2007 Podíl v % 1. Q. 2008 k 1-12/2007 1 Předepsané pojistné celkem 33 391

STATISTICKÉ ÚDAJE 2011

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 11 Souhrnné údaje Předepsané smluvní pojistné podle pojišťoven Předepsané smluvní pojistné podle objemu Neživotní pojištění - předepsané smluvní pojistné podle objemu

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 11 Souhrnné údaje Předepsané smluvní pojistné podle pojišťoven Předepsané smluvní pojistné podle objemu Neživotní pojištění - předepsané smluvní pojistné podle objemu

STATISTICKÉ ÚDAJE 1-6/2013

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE 1-12/2013

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 11 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 11 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE 1-9/2012

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění - předepsané smluvní pojistné podle objemu Životní pojištění - předepsané smluvní pojistné

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění - předepsané smluvní pojistné podle objemu Životní pojištění - předepsané smluvní pojistné

Statistika vybraných parametrů 1-9/2006 Předběžné údaje členů ČAP celkem

Předběžné údaje členů ČAP celkem Řádek Ukazatel jedn. 1-9/2005 1-12/2005 1-9/2006 Předepsané pojistné Index 1-9/2006/ 1-9/2005 Podíl 1-9/2006 k 1-12/2005 1 Předepsané pojistné celkem tis. Kč 87 118 559

Předběžné údaje členů ČAP celkem Řádek Ukazatel jedn. 1-9/2005 1-12/2005 1-9/2006 Předepsané pojistné Index 1-9/2006/ 1-9/2005 Podíl 1-9/2006 k 1-12/2005 1 Předepsané pojistné celkem tis. Kč 87 118 559

STATISTICKÉ ÚDAJE 1-3/2012

STATISTICKÉ ÚDAJE 1 2 3 4 5 Souhrnné údaje Smluvní pojistné podle objemu Neživotní pojištění - smluvní pojistné podle objemu Životní pojištění - smluvní pojistné podle objemu Seznam zkratek Ukazatel 1-3/2011

STATISTICKÉ ÚDAJE 1 2 3 4 5 Souhrnné údaje Smluvní pojistné podle objemu Neživotní pojištění - smluvní pojistné podle objemu Životní pojištění - smluvní pojistné podle objemu Seznam zkratek Ukazatel 1-3/2011

STATISTICKÉ ÚDAJE 1-3/2009 - GRAFY

STATISTICKÉ ÚDAJE 1-3/2009 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-3/2009 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-12/ GRAFY

STATISTICKÉ ÚDAJE 1-12/2009 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-12/2009 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-6/ GRAFY

STATISTICKÉ ÚDAJE 1-6/2010 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-6/2010 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-12/2010 - GRAFY

STATISTICKÉ ÚDAJE 1-12/2010 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-12/2010 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-3/2011 - GRAFY

STATISTICKÉ ÚDAJE 1-3/2011 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

STATISTICKÉ ÚDAJE 1-3/2011 - GRAFY Vývoj předepsaného pojistného Vývoj předepsaného pojistného Meziroční změny předepsaného pojistného Podíl jednotlivých pojišťoven na celkovém předepsaném pojistném Podíl

Systémové řešení nepojistitelných rizik. Hana Bártová Karel Hanzlík

Systémové řešení nepojistitelných rizik Hana Bártová Karel Hanzlík Projekt Systémové řešení nepojistitelných rizik byl podpořen Nadačním fondem pro podporu vzdělávání v pojišťovnictví Obsah obhajoby význam

Systémové řešení nepojistitelných rizik Hana Bártová Karel Hanzlík Projekt Systémové řešení nepojistitelných rizik byl podpořen Nadačním fondem pro podporu vzdělávání v pojišťovnictví Obsah obhajoby význam

ZAJIŠŤOVÁNÍ POJISTNÉHO RIZIKA. Pojistná matematika v praxi Petr Bohumský, 13.3.2015

ZAJIŠŤOVÁNÍ POJISTNÉHO RIZIKA Pojistná matematika v praxi Petr Bohumský, 13.3.2015 Rozsah škody 2 KRYTÍ POJISTNÝCH POTŘEB Jaderná havárie Meteorit Tsunami Státy Kapitálové trhy Vichřice Zemětřesení Zajišťovny

ZAJIŠŤOVÁNÍ POJISTNÉHO RIZIKA Pojistná matematika v praxi Petr Bohumský, 13.3.2015 Rozsah škody 2 KRYTÍ POJISTNÝCH POTŘEB Jaderná havárie Meteorit Tsunami Státy Kapitálové trhy Vichřice Zemětřesení Zajišťovny

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-3/2015

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-12/2014

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-9/2014

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

Předběžné údaje ČAP za období 1-3/2007 - vybrané parametry

Předběžné údaje ČAP za období 1-3/2007 - vybrané parametry Řádek Ukazatel 1-3/2006 1-12/2006 1-3/2007 Inde 1. Q. 2007/ 1. Q. 2006 Podíl 1. Q. 2007 k 1-12/2006 1 Předepsané pojistné celkem 32 709 655 120

Předběžné údaje ČAP za období 1-3/2007 - vybrané parametry Řádek Ukazatel 1-3/2006 1-12/2006 1-3/2007 Inde 1. Q. 2007/ 1. Q. 2006 Podíl 1. Q. 2007 k 1-12/2006 1 Předepsané pojistné celkem 32 709 655 120

Předběžné údaje ČAP za období 1-6/ vybrané parametry

Předběžné údaje ČAP za období 1-6/2007 - vybrané parametry Řádek Ukazatel 1-6/2006 1-12/2006 1-6/2007 Inde 2007/2006 Podíl v % 1-6/2007 k 1-12/2006 1 Předepsané pojistné celkem 61 224 592 120 345 003 64

Předběžné údaje ČAP za období 1-6/2007 - vybrané parametry Řádek Ukazatel 1-6/2006 1-12/2006 1-6/2007 Inde 2007/2006 Podíl v % 1-6/2007 k 1-12/2006 1 Předepsané pojistné celkem 61 224 592 120 345 003 64

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-3/2019

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 Souhrnné údaje 2 Předepsané smluvní pojistné podle objemu 3 Neživotní pojištění předepsané smluvní pojistné podle objemu 4 Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 Souhrnné údaje 2 Předepsané smluvní pojistné podle objemu 3 Neživotní pojištění předepsané smluvní pojistné podle objemu 4 Životní pojištění předepsané smluvní pojistné

OBSAH. ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace. Úvod... 11

OBSAH Úvod...................................................... 11 ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace 1 Pojišťovnictví a jeho postavení v 20. a 21. století...............

OBSAH Úvod...................................................... 11 ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace 1 Pojišťovnictví a jeho postavení v 20. a 21. století...............

Statistika vybraných parametrů 1-12/2006 Předběžné údaje členů ČAP celkem

Předběžné údaje členů ČAP celkem Řádek Ukazatel jedn. 1-12/2005 1-12/2006 Inde 2006/ 2005 1 celkem tis. Kč 115 527 197 119 857 434 103,75 2 Životní pojištění tis. Kč 44 917 212 47 072 201 104,80 3 v tom:

Předběžné údaje členů ČAP celkem Řádek Ukazatel jedn. 1-12/2005 1-12/2006 Inde 2006/ 2005 1 celkem tis. Kč 115 527 197 119 857 434 103,75 2 Životní pojištění tis. Kč 44 917 212 47 072 201 104,80 3 v tom:

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-12/2016

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 11 12 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 9 10 11 12 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-3/2018

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 Souhrnné údaje 2 Předepsané smluvní pojistné podle objemu 3 Neživotní pojištění předepsané smluvní pojistné podle objemu 4 Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 Souhrnné údaje 2 Předepsané smluvní pojistné podle objemu 3 Neživotní pojištění předepsané smluvní pojistné podle objemu 4 Životní pojištění předepsané smluvní pojistné

Která pojišťovna je mezi poradci nejpopulárnější? Majetkové pojištění a autopojištění

Která je mezi poradci nejpopulárnější? Majetkové pojištění a autopojištění Zdroje Dotazník http://poradci-sobe.cz/ktere-pojistovny-doporucujete-nejcasteji/ Výsledky majetek http://poradci-sobe.cz/pojisteni/pruzkum-majetek/

Která je mezi poradci nejpopulárnější? Majetkové pojištění a autopojištění Zdroje Dotazník http://poradci-sobe.cz/ktere-pojistovny-doporucujete-nejcasteji/ Výsledky majetek http://poradci-sobe.cz/pojisteni/pruzkum-majetek/

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-12/2017

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 Souhrnné údaje 2 Předepsané smluvní pojistné podle objemu 3 Neživotní pojištění předepsané smluvní pojistné podle objemu 4 Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 Souhrnné údaje 2 Předepsané smluvní pojistné podle objemu 3 Neživotní pojištění předepsané smluvní pojistné podle objemu 4 Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1-6/2015

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 2 3 4 5 6 7 8 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní

Pojistný matematik v pojišťovně. ČESKÁ SPOLEČNOST AKTUÁRŮ Josef Lukášek

Pojistný matematik v pojišťovně ČESKÁ SPOLEČNOST AKTUÁRŮ Josef Lukášek Co dnes uslyšíte? Pojišťovna a její organizace Pojistný matematik a jeho různé pozice V pojišťovně Popis v zákoně, vyhlášce V SII

Pojistný matematik v pojišťovně ČESKÁ SPOLEČNOST AKTUÁRŮ Josef Lukášek Co dnes uslyšíte? Pojišťovna a její organizace Pojistný matematik a jeho různé pozice V pojišťovně Popis v zákoně, vyhlášce V SII

Pojišťovací makléř současnost a budoucnost. 17.10.2013, Bratislava

Pojišťovací makléř současnost a budoucnost 17.10.2013, Bratislava Obsah Aktuální situace na pojišťovacím trhu ČR Pojišťovací zprostředkovatelé a legislativa Pojišťovací makléř základní principy práce,

Pojišťovací makléř současnost a budoucnost 17.10.2013, Bratislava Obsah Aktuální situace na pojišťovacím trhu ČR Pojišťovací zprostředkovatelé a legislativa Pojišťovací makléř základní principy práce,

Tvorba a použití technických rezerv

generální ředitelství směrnice č. 132.01 Tvorba a použití technických rezerv Vydavatel : Účinnost : 01.01.2007 Nahrazuje směrnici č.: Seznam platných příloh: Seznam platných dodatků: Obsah: 1. Úvod...

generální ředitelství směrnice č. 132.01 Tvorba a použití technických rezerv Vydavatel : Účinnost : 01.01.2007 Nahrazuje směrnici č.: Seznam platných příloh: Seznam platných dodatků: Obsah: 1. Úvod...

Pojistný matematik v pojišťovně. ČESKÁ SPOLEČNOST AKTUÁRŮ Josef Lukášek

Pojistný matematik v pojišťovně ČESKÁ SPOLEČNOST AKTUÁRŮ Josef Lukášek Co dnes uslyšíte 2 1 Pojišťovna a její organizace Pojistný matematik a jeho různé pozice V pojišťovně Popis v zákoně, vyhlášce V SII

Pojistný matematik v pojišťovně ČESKÁ SPOLEČNOST AKTUÁRŮ Josef Lukášek Co dnes uslyšíte 2 1 Pojišťovna a její organizace Pojistný matematik a jeho různé pozice V pojišťovně Popis v zákoně, vyhlášce V SII

STATISTICKÉ ÚDAJE 1 12/2012 GRAFY

STATISTICKÉ ÚDAJE 1 12/2012 GRAFY 1 2 3 4 5 6 7 8 9 10 11 Vývoj předepsaného smluvního pojistného ukončené ročníky Vývoj předepsaného smluvního pojistného čtvrtletí Meziroční změny předepsaného smluvního

STATISTICKÉ ÚDAJE 1 12/2012 GRAFY 1 2 3 4 5 6 7 8 9 10 11 Vývoj předepsaného smluvního pojistného ukončené ročníky Vývoj předepsaného smluvního pojistného čtvrtletí Meziroční změny předepsaného smluvního

Vliv vybraných faktorů a souběžné působení faktorů na solventnost pojistitele

Vliv vybraných faktorů a souběžné působení faktorů na solventnost pojistitele Martina Borovcová 1 Abstrakt Příspěvek je zaměřen na zjištění vlivu vybraných faktorů na solventnost pojistitele. Pomocí analýzy

Vliv vybraných faktorů a souběžné působení faktorů na solventnost pojistitele Martina Borovcová 1 Abstrakt Příspěvek je zaměřen na zjištění vlivu vybraných faktorů na solventnost pojistitele. Pomocí analýzy

Aktuár a řízení rizik

Aktuár a řízení rizik První jarní aktuárské setkání České společnosti aktuárů 31. květen 2013 Obsah Úkoly pro aktuáry Aktuáři jako zdroj rizika Řízení rizik tři linie obrany Aktuárské úkoly a tři linie

Aktuár a řízení rizik První jarní aktuárské setkání České společnosti aktuárů 31. květen 2013 Obsah Úkoly pro aktuáry Aktuáři jako zdroj rizika Řízení rizik tři linie obrany Aktuárské úkoly a tři linie

Analýza změny vlastních zdrojů podle Solventnosti II

Analýza změny vlastních zdrojů podle Solventnosti II Imrich Lozsi Seminář z aktuárských věd 12. května 2017 1 O čem to dnes bude Motivace: proč se o tom bavit Základní princip analýzy změny Rozdíly mezi

Analýza změny vlastních zdrojů podle Solventnosti II Imrich Lozsi Seminář z aktuárských věd 12. května 2017 1 O čem to dnes bude Motivace: proč se o tom bavit Základní princip analýzy změny Rozdíly mezi

Rizika v činnosti pojišťoven

Rizika v činnosti pojišťoven Pojistně technické riziko Tržní riziko Kreditní riziko Riziko likvidity Operační rizika ALM (Asset-liability matching) rizika Rizika při provozování produktů neživotního pojištění

Rizika v činnosti pojišťoven Pojistně technické riziko Tržní riziko Kreditní riziko Riziko likvidity Operační rizika ALM (Asset-liability matching) rizika Rizika při provozování produktů neživotního pojištění

ovnictví z pohledu regulace Seminář z aktuárských věd, 6. března 2009

Pojišťovnictv ovnictví z pohledu regulace Monika Šťástková,, Iva Justová Seminář z aktuárských věd, 6. března 2009 1. část Zpráva odpovědn dného pojistného matematika Monika Šťástková Obsah Úvod Regulace

Pojišťovnictv ovnictví z pohledu regulace Monika Šťástková,, Iva Justová Seminář z aktuárských věd, 6. března 2009 1. část Zpráva odpovědn dného pojistného matematika Monika Šťástková Obsah Úvod Regulace

STATISTICKÉ ÚDAJE 1-9/2013

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 11 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní pojistné

STATISTICKÉ ÚDAJE 1 2 3 4 5 6 7 8 9 10 11 Souhrnné údaje Předepsané smluvní pojistné podle objemu Neživotní pojištění předepsané smluvní pojistné podle objemu Životní pojištění předepsané smluvní pojistné

SATUM CZECH s.r.o. město Lysou nad Labem. Kalkulace pojistného programu společnosti. pro ÚNOR 2016

Kalkulace pojistného programu společnosti SATUM CZECH s.r.o. pro město Lysou nad Labem ÚNOR 2016 SATUM CZECH s.r.o. Porážková 1424/ 20 702 00 Ostrava, Moravská Ostrava Tento dokument je určen pouze pro

Kalkulace pojistného programu společnosti SATUM CZECH s.r.o. pro město Lysou nad Labem ÚNOR 2016 SATUM CZECH s.r.o. Porážková 1424/ 20 702 00 Ostrava, Moravská Ostrava Tento dokument je určen pouze pro

Sedmá přednáška z UCPO. TÉMA: Účtování o technických rezervách

Sedmá přednáška z UCPO TÉMA: Účtování o technických rezervách Technické rezervy Na účtech účtové skupiny 4x Technické rezervy účtuje pojišťovna o technických rezervách podle zvláštních předpisů o pojišťovnictví

Sedmá přednáška z UCPO TÉMA: Účtování o technických rezervách Technické rezervy Na účtech účtové skupiny 4x Technické rezervy účtuje pojišťovna o technických rezervách podle zvláštních předpisů o pojišťovnictví

Seminární práce pojišťovnictví

Seminární práce pojišťovnictví Pojištění odpovědnosti za škodu způsobenou provozem vozidla v ČR, jeho transformace na smluvní povinné pojištění a zkušenosti s novým systémem, kritéria pro výběr pojišťovny,

Seminární práce pojišťovnictví Pojištění odpovědnosti za škodu způsobenou provozem vozidla v ČR, jeho transformace na smluvní povinné pojištění a zkušenosti s novým systémem, kritéria pro výběr pojišťovny,

Ing. František Řezáč, Ph.D. Masarykova univerzita

Řízení pojišťoven Řízení pojišťovacího podniku Podnikové řízení chápeme jako velmi složitý a mnohostranný proces. Obecný cíl podnikání: maximalizace zisku, maximalizace tržní hodnoty podniku. Cíl podnikání

Řízení pojišťoven Řízení pojišťovacího podniku Podnikové řízení chápeme jako velmi složitý a mnohostranný proces. Obecný cíl podnikání: maximalizace zisku, maximalizace tržní hodnoty podniku. Cíl podnikání

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 3/2018 GRAFY

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 3/2018 GRAFY 1 2 3 4 5 6 7 8 9 10 Vývoj předepsaného smluvního pojistného ukončené ročníky Vývoj předepsaného smluvního pojistného čtvrtletí Meziroční změny předepsaného

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 3/2018 GRAFY 1 2 3 4 5 6 7 8 9 10 Vývoj předepsaného smluvního pojistného ukončené ročníky Vývoj předepsaného smluvního pojistného čtvrtletí Meziroční změny předepsaného

ODBORNÁ SMĚRNICE č.5 TESTOVÁNÍ POSTAČITELNOSTI REZERV NEŽIVOTNÍHO POJIŠTĚNÍ

ODBORNÁ SMĚRNICE č.5 TESTOVÁNÍ POSTAČITELNOSTI REZERV NEŽIVOTNÍHO POJIŠTĚNÍ Schváleno Výborem České společnosti aktérů dne 15 listopadu 2016 s účinností od 1. ledna 2017 Zároveň k tomuto datu nahrazuje

ODBORNÁ SMĚRNICE č.5 TESTOVÁNÍ POSTAČITELNOSTI REZERV NEŽIVOTNÍHO POJIŠTĚNÍ Schváleno Výborem České společnosti aktérů dne 15 listopadu 2016 s účinností od 1. ledna 2017 Zároveň k tomuto datu nahrazuje

Pojištění domácnosti

FAKULTA INFORMATIKY A MANAGEMENTU UNIVERZITA HRADEC KRÁLOVÉ Pojištění domácnosti Seminární práce k předmětu Pojišťovnictví Vypracoval: Studijní obor: Emailová adresa: Datum vypracování: Bc. Roman Fiedler

FAKULTA INFORMATIKY A MANAGEMENTU UNIVERZITA HRADEC KRÁLOVÉ Pojištění domácnosti Seminární práce k předmětu Pojišťovnictví Vypracoval: Studijní obor: Emailová adresa: Datum vypracování: Bc. Roman Fiedler

Pojišťovnictví. 6. přednáška

Pojišťovnictví 6. přednáška 1 Úkoly komerční pojišťovny technický (náhradový) úkol prvotní postavení; náhrada části škody pojistným plněním preventivní (zábranný) úkol realizace preventivních opatření,

Pojišťovnictví 6. přednáška 1 Úkoly komerční pojišťovny technický (náhradový) úkol prvotní postavení; náhrada části škody pojistným plněním preventivní (zábranný) úkol realizace preventivních opatření,

1. Kalkulace pojistného

1. Kalkulace pojistného Pojistné - cena za pojistnou ochranu, tj. úplata za přenesení negativních finančních důsledků nahodilosti z jednotlivých subjektů na pojistitele. - kvantifikace pojistného by měla

1. Kalkulace pojistného Pojistné - cena za pojistnou ochranu, tj. úplata za přenesení negativních finančních důsledků nahodilosti z jednotlivých subjektů na pojistitele. - kvantifikace pojistného by měla

Která pojišťovna je mezi poradci nejpopulárnější? Díl 1: Autopojištění

Která je mezi poradci nejpopulárnější? Díl 1: Autopojištění Jak probíhal průzkum? KDO SE ZÚČASTNIL Celkem 116 odpovědí Ptali jsme se, pro koho respondenti pracují 16 Broker pool METODIKA Anonymní anketa

Která je mezi poradci nejpopulárnější? Díl 1: Autopojištění Jak probíhal průzkum? KDO SE ZÚČASTNIL Celkem 116 odpovědí Ptali jsme se, pro koho respondenti pracují 16 Broker pool METODIKA Anonymní anketa

7.4 Pohledávky za pojistníky v účetních výkazech

SPECIFIKA VYKAZOVÁNÍ POHLEDÁVEK A ZÁVAZKŮ Z PŘÍMÉHO 7.4 Pohledávky za pojistníky v účetních výkazech Pohledávky za pojistníky se v rozvaze vykazují v čisté výši. Čistá hodnota pohledávek se vypočítá z

SPECIFIKA VYKAZOVÁNÍ POHLEDÁVEK A ZÁVAZKŮ Z PŘÍMÉHO 7.4 Pohledávky za pojistníky v účetních výkazech Pohledávky za pojistníky se v rozvaze vykazují v čisté výši. Čistá hodnota pohledávek se vypočítá z

Pojišťovnictví. Bc. Alena Kozubová

Pojišťovnictví Bc. Alena Kozubová Právní norma Zákon č. 363/1999 Sb., o pojišťovnictví Pojišťovna Pojišťovna je právnická osoba, která má licenci k pojišťovací činnosti. Její základní kapitál je min. 500

Pojišťovnictví Bc. Alena Kozubová Právní norma Zákon č. 363/1999 Sb., o pojišťovnictví Pojišťovna Pojišťovna je právnická osoba, která má licenci k pojišťovací činnosti. Její základní kapitál je min. 500

Direct pojišťovna, a.s. Z P R Á V A O S O L V E N T N O S T I A F I N A N Č N Í S I T U A C I AKTUALIZACE K

Direct pojišťovna, a.s. Z P R Á V A O S O L V E N T N O S T I A F I N A N Č N Í S I T U A C I AKTUALIZACE K 23. 5. 2018 OBSAH A. Činnost a výsledky... 4 A.1 Činnost... 4 B. ŘídíCí a kontrolní systém...

Direct pojišťovna, a.s. Z P R Á V A O S O L V E N T N O S T I A F I N A N Č N Í S I T U A C I AKTUALIZACE K 23. 5. 2018 OBSAH A. Činnost a výsledky... 4 A.1 Činnost... 4 B. ŘídíCí a kontrolní systém...

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1)

") Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

teplice usti nad směnku jsou půjčované bez kontroly registra a bez nebankovni půjčky teplice usti nad blbost zrušit - zrušit smluvu -

bez platne nebankovni půjčky teplice usti nad. V obou případech je situace nepatrně odliš. této smlouvy se řídí patřičnými zákony. cz - všeobecné pojistné podmínky - provozovatel vozidla - praha22 - pojistene

bez platne nebankovni půjčky teplice usti nad. V obou případech je situace nepatrně odliš. této smlouvy se řídí patřičnými zákony. cz - všeobecné pojistné podmínky - provozovatel vozidla - praha22 - pojistene

Pojistná matematika 2 KMA/POM2E

Pojistná matematika 2 KMA/POM2E RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz web: http://aix-slx.upol.cz/~pavlacka (informace + podkladové materiály) Konzultační

Pojistná matematika 2 KMA/POM2E RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz web: http://aix-slx.upol.cz/~pavlacka (informace + podkladové materiály) Konzultační

Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013

Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013") Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013 Obsah Legislativní rámec Výpočet rezervy pojistného Segmentace Kvalita údajů Výpočet Combined

Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013 Obsah Legislativní rámec Výpočet rezervy pojistného Segmentace Kvalita údajů Výpočet Combined

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 12/2015 GRAFY

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 12/2015 GRAFY 1 2 3 4 5 6 7 8 9 10 Vývoj předepsaného smluvního pojistného ukončené ročníky Vývoj předepsaného smluvního pojistného čtvrtletí Meziroční změny předepsaného

STATISTICKÉ ÚDAJE DLE METODIKY ČAP 1 12/2015 GRAFY 1 2 3 4 5 6 7 8 9 10 Vývoj předepsaného smluvního pojistného ukončené ročníky Vývoj předepsaného smluvního pojistného čtvrtletí Meziroční změny předepsaného

Pojištění důchodu navazující na důchodové spoření (Profesionalismus v praxi) 8. 3. 2013 Dagmar Slavíková

8. 3. 2013 Dagmar Slavíková") Pojištění důchodu navazující na důchodové spoření (Profesionalismus v praxi) 8. 3. 2013 Dagmar Slavíková Obsah Úvod Vývoj produktu I. fáze II. fáze III. fáze IV. fáze? Diskuze Kde pracují pojistní matematici?

Pojištění důchodu navazující na důchodové spoření (Profesionalismus v praxi) 8. 3. 2013 Dagmar Slavíková Obsah Úvod Vývoj produktu I. fáze II. fáze III. fáze IV. fáze? Diskuze Kde pracují pojistní matematici?

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ EVOLUCE

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ EVOLUCE PLATNÝ OD 1. 1. 2014 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní cenou**)

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ EVOLUCE PLATNÝ OD 1. 1. 2014 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní cenou**)

Tomáš Cipra: Pojistná matematika: teorie a praxe. Ekopress, Praha 2006 (411 stran, ISBN: 80-86929-11-6, druhé aktualizované vydání) 1. ÚVOD...

1. ÚVOD...") Tomáš Cipra: Pojistná matematika: teorie a praxe. Ekopress, Praha 2006 (411 stran, ISBN: 80-86929-11-6, druhé aktualizované vydání) OBSAH I. POJIŠŤOVNICTVÍ A FINANCE 1. ÚVOD... 13 2. POJIŠTĚNÍ JAKO OCHRANA

Tomáš Cipra: Pojistná matematika: teorie a praxe. Ekopress, Praha 2006 (411 stran, ISBN: 80-86929-11-6, druhé aktualizované vydání) OBSAH I. POJIŠŤOVNICTVÍ A FINANCE 1. ÚVOD... 13 2. POJIŠTĚNÍ JAKO OCHRANA

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ MAXIMUM EVOLUTION

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ MAXIMUM EVOLUTION PLATNÝ OD 21. 7. 2013 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ MAXIMUM EVOLUTION PLATNÝ OD 21. 7. 2013 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní

Trvalá postačitelnost pojistného v povinném ručení

Systém řízení postačitelnosti pojistného v povinném ručení Trvalá postačitelnost pojistného v povinném ručení Mgr. Anna Hájková 6. 4. 2018 Obsah Úvod Legislativní požadavky ČNB a její role Systém řízení

Systém řízení postačitelnosti pojistného v povinném ručení Trvalá postačitelnost pojistného v povinném ručení Mgr. Anna Hájková 6. 4. 2018 Obsah Úvod Legislativní požadavky ČNB a její role Systém řízení

Ing. František Řezáč, Ph.D. Mgr. Silvie Kafková Masarykova univerzita

Zajištění Definice zajištění Zajištění znamená pojištění pojišťovny. Zajištění představuje přenos rizika nebo jeho části na jiný pojišťovací subjekt (zajišťovnu), který není s pojištěným ve smluvním vztahu

Zajištění Definice zajištění Zajištění znamená pojištění pojišťovny. Zajištění představuje přenos rizika nebo jeho části na jiný pojišťovací subjekt (zajišťovnu), který není s pojištěným ve smluvním vztahu

Pojištění obnosová (sumová)

") Pojistné plnění 1. náhrada škody u pojištění kryjících konkrétní potřeby pojištěných, tedy zejména pojištění majetku a pojištění odpovědnosti 2. výplata pojistného plnění u pojištění kryjících abstraktní

Pojistné plnění 1. náhrada škody u pojištění kryjících konkrétní potřeby pojištěných, tedy zejména pojištění majetku a pojištění odpovědnosti 2. výplata pojistného plnění u pojištění kryjících abstraktní

ODBORNÁ SMĚRNICE Č. 3 VYDÁNÍ Č. 3

ODBORNÁ SMĚRNICE Č. 3 VYDÁNÍ Č. 3 TESTOVÁNÍ POSTAČITELNOSTI REZERV ŽIVOTNÍHO POJIŠTĚNÍ Schváleno Výborem České společnosti aktuárů dne 3. 5. 2019 s účinností od 30. 6. 2019. Zároveň k tomuto datu nahrazuje

ODBORNÁ SMĚRNICE Č. 3 VYDÁNÍ Č. 3 TESTOVÁNÍ POSTAČITELNOSTI REZERV ŽIVOTNÍHO POJIŠTĚNÍ Schváleno Výborem České společnosti aktuárů dne 3. 5. 2019 s účinností od 30. 6. 2019. Zároveň k tomuto datu nahrazuje

Příloha I S Rozvaha Hodnota podle směrnice Solventnost II Aktiva

S.02.01.02 Rozvaha Hodnota podle směrnice Solventnost II Aktiva C0010 Nehmotná aktiva R0030 0 Odložené daňové pohledávky R0040 0 Přebytek důchodových dávek R0050 0 Nemovitý majetek, zařízení a vybavení

S.02.01.02 Rozvaha Hodnota podle směrnice Solventnost II Aktiva C0010 Nehmotná aktiva R0030 0 Odložené daňové pohledávky R0040 0 Přebytek důchodových dávek R0050 0 Nemovitý majetek, zařízení a vybavení

Příloha I S Rozvaha Hodnota podle směrnice Solventnost II Aktiva

S.02.01.02 Rozvaha Hodnota podle směrnice Solventnost II Aktiva C0010 Nehmotná aktiva R0030 0 Odložené daňové pohledávky R0040 0 Přebytek důchodových dávek R0050 0 Nemovitý majetek, zařízení a vybavení

S.02.01.02 Rozvaha Hodnota podle směrnice Solventnost II Aktiva C0010 Nehmotná aktiva R0030 0 Odložené daňové pohledávky R0040 0 Přebytek důchodových dávek R0050 0 Nemovitý majetek, zařízení a vybavení

Příloha 7. Ekonomické údaje

Příloha 7. Ekonomické údaje Podle zákoníku práce a souvisejících účinných právních předpisů je ochrana zaměstnanců před dopady pracovních úrazů a nemocí z povolání konstruována jako zákonné pojištění odpovědnosti

Příloha 7. Ekonomické údaje Podle zákoníku práce a souvisejících účinných právních předpisů je ochrana zaměstnanců před dopady pracovních úrazů a nemocí z povolání konstruována jako zákonné pojištění odpovědnosti

Pojistná matematika 2 KMA/POM2E

Pojistná matematika 2 KMA/POM2E RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz web: http://aix-slx.upol.cz/~pavlacka (informace + podkladové materiály) Konzultační

Pojistná matematika 2 KMA/POM2E RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz web: http://aix-slx.upol.cz/~pavlacka (informace + podkladové materiály) Konzultační

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ Maximum Evolution PLATNÝ OD 1. 1. 2014 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ VÝBĚROVÉ ŽIVOTNÍ POJIŠTĚNÍ Maximum Evolution PLATNÝ OD 1. 1. 2014 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní*) a nákupní

FINITE REINSURANCE. jen rozšířené tradiční zajištění, které zdůrazňuje funkci financování a aspekty časové hodnoty peněz?????

FINITE REINSURANCE jen rozšířené tradiční zajištění, které zdůrazňuje funkci financování a aspekty časové hodnoty peněz????? Klasické zajištění zákon velkých čísel Pojistně technické nástroje/ pojistně

FINITE REINSURANCE jen rozšířené tradiční zajištění, které zdůrazňuje funkci financování a aspekty časové hodnoty peněz????? Klasické zajištění zákon velkých čísel Pojistně technické nástroje/ pojistně

Rezervování v neživotním pojištění

Rezervování v neživotním pojištění z cyklu Pojistný matematik v praxi Zdeněk Roubal, Česká společnost aktuárů Seminář z aktuárských věd 10. října 2014 Pojistný matematik v praxi Rezerva na pojistná plnění

Rezervování v neživotním pojištění z cyklu Pojistný matematik v praxi Zdeněk Roubal, Česká společnost aktuárů Seminář z aktuárských věd 10. října 2014 Pojistný matematik v praxi Rezerva na pojistná plnění

I. Údaje o tuzemské pojišťovně nebo tuzemské zajišťovně

Údaje o tuzemské pojišťovně nebo tuzemské zajišťovně, o složení akcionářů nebo členů, o skupině, jejíž je součástí, a o její činnosti, včetně finančních ukazatelů zveřejňované na základě vyhlášky č. 434/2009,

Údaje o tuzemské pojišťovně nebo tuzemské zajišťovně, o složení akcionářů nebo členů, o skupině, jejíž je součástí, a o její činnosti, včetně finančních ukazatelů zveřejňované na základě vyhlášky č. 434/2009,

I. Údaje o tuzemské pojišťovně nebo tuzemské zajišťovně

Údaje o tuzemské pojišťovně nebo tuzemské zajišťovně, o složení akcionářů nebo členů, o skupině, jejíž je součástí, a o její činnosti, včetně finančních ukazatelů zveřejňované na základě vyhlášky č. 434/2009,

Údaje o tuzemské pojišťovně nebo tuzemské zajišťovně, o složení akcionářů nebo členů, o skupině, jejíž je součástí, a o její činnosti, včetně finančních ukazatelů zveřejňované na základě vyhlášky č. 434/2009,

Svět kolem nás se mění. Změní se i pojišťovnictví?

Svět kolem nás se mění. Změní se i pojišťovnictví? Petr Kunzmann 28. března 2017 1 Klíčové faktory (trendy) ovlivňující pojišťovnictví Regulace Regulátoři a dozor Stávající a nová legislativa ESMA ČNB

Svět kolem nás se mění. Změní se i pojišťovnictví? Petr Kunzmann 28. března 2017 1 Klíčové faktory (trendy) ovlivňující pojišťovnictví Regulace Regulátoři a dozor Stávající a nová legislativa ESMA ČNB

Technické rezervy a jejich role v hospodaření pojišťoven

Technické rezervy a jejich role v hospodaření pojišťoven Eva DUCHÁČKOVÁ Úvod Pojišťovny jsou finanční instituce, které provozují pojištění. Pojištění je finanční nástroj určený ke krytí důsledků nahodilých

Technické rezervy a jejich role v hospodaření pojišťoven Eva DUCHÁČKOVÁ Úvod Pojišťovny jsou finanční instituce, které provozují pojištění. Pojištění je finanční nástroj určený ke krytí důsledků nahodilých

ODBORNÁ SMĚRNICE č.4 POJISTNÝ MATEMATIK V PENZIJNÍM FONDU

ODBORNÁ SMĚRNICE č.4 POJISTNÝ MATEMATIK V PENZIJNÍM FONDU Vydání č. 1 schválené dne 24. května 2004 Právní normy: Zákon o penzijním připojištění (Zákon č. 42/1994 Sb.) Vyhláška MF č. 501/2002 Sb. kterou

ODBORNÁ SMĚRNICE č.4 POJISTNÝ MATEMATIK V PENZIJNÍM FONDU Vydání č. 1 schválené dne 24. května 2004 Právní normy: Zákon o penzijním připojištění (Zákon č. 42/1994 Sb.) Vyhláška MF č. 501/2002 Sb. kterou

Penzijní fondy a důchodová reforma. Kristýna Nevolová

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

RISK je náš byznys. www.riskexperts.at

RISK je náš byznys 1 Bezpečnost je základní potřebou Bezpečnost nemůže být jakkoli považována za izolovaný požadavek. Pochopení potenciálních rizik je základem pro zajištění bezpečnosti a zabezpečení.

RISK je náš byznys 1 Bezpečnost je základní potřebou Bezpečnost nemůže být jakkoli považována za izolovaný požadavek. Pochopení potenciálních rizik je základem pro zajištění bezpečnosti a zabezpečení.

SOUČASNÝ VÝVOJ TRHU ŽIVOTNÍHO POJIŠTĚNÍ V ČESKÉ REPUBLICE. Ing. Petra Molková, ACCA 61

SOUČASNÝ VÝVOJ TRHU ŽIVOTNÍHO POJIŠTĚNÍ V ČESKÉ REPUBLICE Ing. Petra Molková, ACCA 61 Abstrakt příspěvku: Vývoj životního pojištění může být hodnocen podle řady ukazatelů. Předepsané pojistné, jeho struktura,

SOUČASNÝ VÝVOJ TRHU ŽIVOTNÍHO POJIŠTĚNÍ V ČESKÉ REPUBLICE Ing. Petra Molková, ACCA 61 Abstrakt příspěvku: Vývoj životního pojištění může být hodnocen podle řady ukazatelů. Předepsané pojistné, jeho struktura,

ČSOB O B P OJ O I J Š I ŤO Ť V O NA

ČSOB POJIŠŤOVNA Pojištění Real Estate 4.12.2009 Skupina ČSOB 2 Pojištění v době hospodářské recese/krize Obecné zvláštnosti pojištění v této fázi ekonomického vývoje: 1. Zvyšování důležitosti pojištění

ČSOB POJIŠŤOVNA Pojištění Real Estate 4.12.2009 Skupina ČSOB 2 Pojištění v době hospodářské recese/krize Obecné zvláštnosti pojištění v této fázi ekonomického vývoje: 1. Zvyšování důležitosti pojištění

Ing. František Řezáč, Ph.D. Masarykova univerzita

Hospodaření pojišťoven Hospodaření komerční pojišťovny Hospodaření komerční pojišťovny se realizuje obdobným způsobem jako u ostatních podnikatelských subjektů s přihlédnutím ke specifikům odvětví pojišťovnictví.

Hospodaření pojišťoven Hospodaření komerční pojišťovny Hospodaření komerční pojišťovny se realizuje obdobným způsobem jako u ostatních podnikatelských subjektů s přihlédnutím ke specifikům odvětví pojišťovnictví.

Rezervování v neživotním pojištění z cyklu Pojistný matematik v praxi

Rezervování v neživotním pojištění z cyklu Pojistný matematik v praxi Zdeněk Roubal, Česká pojišťovna, a.s. Agenda Pojistný matematik v praxi Rezerva na pojistná plnění příklady využití pojistné matematiky

Rezervování v neživotním pojištění z cyklu Pojistný matematik v praxi Zdeněk Roubal, Česká pojišťovna, a.s. Agenda Pojistný matematik v praxi Rezerva na pojistná plnění příklady využití pojistné matematiky

Pojistná matematika 2 KMA/POM2E

Pojistná matematika 2 KMA/POM2E RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz web: http://aix-slx.upol.cz/~pavlacka (informace + podkladové materiály) Konzultační

Pojistná matematika 2 KMA/POM2E RNDr. Ondřej Pavlačka, Ph.D. pracovna 5.052 tel. 585 63 4027 e-mail: ondrej.pavlacka@upol.cz web: http://aix-slx.upol.cz/~pavlacka (informace + podkladové materiály) Konzultační

Přehled poplatků a parametrů pojištění (dále "Přehled")

") Příloha č. 5 k vnějšímu metodickému pokynu č. V/7213-1 Přehled poplatků a parametrů pojištění (dále "Přehled") pro sazbu 6 BN platný ke dni 1. 1. 2014 Všechny uvedené poplatky jsou hrazeny prodejem podílových

Příloha č. 5 k vnějšímu metodickému pokynu č. V/7213-1 Přehled poplatků a parametrů pojištění (dále "Přehled") pro sazbu 6 BN platný ke dni 1. 1. 2014 Všechny uvedené poplatky jsou hrazeny prodejem podílových

BĚŽNĚ PLACENÁ KAPITÁLOVÁ POJIŠTĚNÍ

BĚŽNĚ PLACENÁ KAPITÁLOVÁ POJIŠTĚNÍ Allianz pojišťovna a.s.... 2 Credit Suisse Life&Pension a.s... 3 Česká pojišťovna a.s..... 4 ČSOB pojišťovna a.s... 5 ING organizační složka... 6 Generali pojišťovna...

BĚŽNĚ PLACENÁ KAPITÁLOVÁ POJIŠTĚNÍ Allianz pojišťovna a.s.... 2 Credit Suisse Life&Pension a.s... 3 Česká pojišťovna a.s..... 4 ČSOB pojišťovna a.s... 5 ING organizační složka... 6 Generali pojišťovna...

Rozvaha. Česká pojišťovna, a. s., Praha. nekonsolidovaná k sestaveno dle mezinárodních účetních standardů. v tisících CZK.

Rozvaha nekonsolidovaná k 31.3.26 v tisících CZK Aktuální období Minulé období Aktiva Nehmotný majetek Majetkové podíly v dceřiných a přidružených společnostech a společných podnicích Finanční aktiva Finanční

Rozvaha nekonsolidovaná k 31.3.26 v tisících CZK Aktuální období Minulé období Aktiva Nehmotný majetek Majetkové podíly v dceřiných a přidružených společnostech a společných podnicích Finanční aktiva Finanční

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŢIVOTNÍ POJIŠTĚNÍ OK1

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŢIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 21. 12. 2012 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní a nákupní cenou (prodejní

PŘEHLED POPLATKŮ A PARAMETRŮ POJIŠTĚNÍ INVESTIČNÍ ŢIVOTNÍ POJIŠTĚNÍ OK1 PLATNÝ OD 21. 12. 2012 Část A. Poplatky za vedení podílového účtu a jednorázové poplatky Rozdíl mezi prodejní a nákupní cenou (prodejní

ÚVOD DO POJIŠŤOVNICTVÍ 2 HISTORIE POJIŠŤOVNICTVÍ

ÚVOD DO POJIŠŤOVNICTVÍ 2 HISTORIE POJIŠŤOVNICTVÍ Pojištění jako snaha odstranit či alespoň zmírnit finanční následky způsobené nepříznivými nahodilými událostmi jak z titulu objektivního, tak subjektivního

ÚVOD DO POJIŠŤOVNICTVÍ 2 HISTORIE POJIŠŤOVNICTVÍ Pojištění jako snaha odstranit či alespoň zmírnit finanční následky způsobené nepříznivými nahodilými událostmi jak z titulu objektivního, tak subjektivního

Výpočet pojistného v životním pojištění. Adam Krajíček

Výpočet pojistného v životním pojištění Adam Krajíček Dělení životního pojištění pojištění riziková - jedná se o pojištění, u kterých se předem neví, zda dojde k pojistné události a následně výplatě pojistného

Výpočet pojistného v životním pojištění Adam Krajíček Dělení životního pojištění pojištění riziková - jedná se o pojištění, u kterých se předem neví, zda dojde k pojistné události a následně výplatě pojistného

Neživotní pojištění. Brno 2012

Neživotní pojištění Brno 2012 Osnova 1 Kalkulace pojistného 2 Tarifní skupiny Tarifní skupiny jsou homogenní skupiny pojistných smluv, pro něž je pojistné riziko přibližně stejné. V rámci každé tarifní

Neživotní pojištění Brno 2012 Osnova 1 Kalkulace pojistného 2 Tarifní skupiny Tarifní skupiny jsou homogenní skupiny pojistných smluv, pro něž je pojistné riziko přibližně stejné. V rámci každé tarifní

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

Informace pro klienta a zájemce o pojištění

Informace pro klienta a zájemce o pojištění Informace podle 21 zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona,

Informace pro klienta a zájemce o pojištění Informace podle 21 zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona,

Přehled poplatků a parametrů pojištění pro sazbu 6 BN platný ke dni

www.koop.cz Přehled poplatků a parametrů pojištění pro sazbu 6 BN platný ke dni 1. 12. 2014 (dále Přehled ) Všechny uvedené poplatky jsou hrazeny prodejem podílových jednotek z účtu pojistníka. Výjimkou

www.koop.cz Přehled poplatků a parametrů pojištění pro sazbu 6 BN platný ke dni 1. 12. 2014 (dále Přehled ) Všechny uvedené poplatky jsou hrazeny prodejem podílových jednotek z účtu pojistníka. Výjimkou

Koncernové pojistné poprvé přesáhlo 8 mld. EUR. Zisk (před zdaněním): 441,25 milionů EUR překonal vynikající výsledek roku 2007

: 441,25 milionů EUR překonal vynikající výsledek roku 2007") Č. 04/2010 31. března 2010 Vienna Insurance Group v roce 2009 podle IFRS: Koncernové pojistné poprvé přesáhlo 8 mld. EUR Zisk (před zdaněním): 441,25 milionů EUR překonal vynikající výsledek roku 2007

Č. 04/2010 31. března 2010 Vienna Insurance Group v roce 2009 podle IFRS: Koncernové pojistné poprvé přesáhlo 8 mld. EUR Zisk (před zdaněním): 441,25 milionů EUR překonal vynikající výsledek roku 2007

Rozvaha. Společnost: Aegon Pojistovna a.s. Scénář: S Období: Měna: Kč, Koruna Česká

Rozvaha Scénář: S.02.01.02 Hodnota dle SII Hodnota dle SII C0010 C0010 Aktiva Závazky Goodwill R0010 Technické rezervy v hrubé výši v neživotním pojištění celkem (Σ) R0510-875429396.00 Odložené pořizovací

Rozvaha Scénář: S.02.01.02 Hodnota dle SII Hodnota dle SII C0010 C0010 Aktiva Závazky Goodwill R0010 Technické rezervy v hrubé výši v neživotním pojištění celkem (Σ) R0510-875429396.00 Odložené pořizovací

Rozvaha. Společnost: Aegon Pojistovna a.s. Scénář: S Období: Měna: Kč, Koruna Česká

Rozvaha Scénář: S.02.01.02 Hodnota dle SII Hodnota dle SII C0010 C0010 Aktiva Závazky Goodwill R0010 Technické rezervy v hrubé výši v neživotním pojištění celkem (Σ) R0510-739584810.29 Odložené pořizovací

Rozvaha Scénář: S.02.01.02 Hodnota dle SII Hodnota dle SII C0010 C0010 Aktiva Závazky Goodwill R0010 Technické rezervy v hrubé výši v neživotním pojištění celkem (Σ) R0510-739584810.29 Odložené pořizovací

Rozvaha. Společnost: Aegon Pojistovna a.s. Scénář: S Období: Měna: Kč, Koruna Česká

Rozvaha Scénář: S.02.01.02 Hodnota dle SII Hodnota dle SII C0010 C0010 Aktiva Závazky Goodwill R0010 Technické rezervy v hrubé výši v neživotním pojištění celkem (Σ) R0510-814307994.08 Odložené pořizovací

Rozvaha Scénář: S.02.01.02 Hodnota dle SII Hodnota dle SII C0010 C0010 Aktiva Závazky Goodwill R0010 Technické rezervy v hrubé výši v neživotním pojištění celkem (Σ) R0510-814307994.08 Odložené pořizovací