Elektronická evidence tržeb. Bc. Zdeněk Vondrák

|

|

|

- Natálie Kadlecová

- před 7 lety

- Počet zobrazení:

Transkript

1 Elektronická evidence tržeb Bc. Zdeněk Vondrák

2 Lektor Bc. Zdeněk Vondrák Daňový poradce ev. č Flying accountant s.r.o. 2

3 Evidence tržeb - koncepce Evidence hotovostních plateb podle upraveného chorvatského modelu. Ústup od certifikovaných registračních pokladen k on-line řešení Celkem se týká cca 600 tis. subjektů 3

4 Legislativní proces evidence tržeb Projednání Senátem 16. března 2016 Prezident podepsal zákony zavádějící evidenci tržeb 30. března 2016 Vyhlášení zákona od 14. dubna 2016 účinný od 1.září 2016 Připravované novely návrh MZ 4

5 Zákon o evidenci tržeb Předmět úpravy ( 1) zákon upravuje práva, povinnosti a postupy uplatňované při evidenci tržeb a postupy s nimi související daňový zákon Výkon působnosti ( 2) orgány Finanční správy České republiky Kontrola plnění povinností při ET také orgány Celní správy České republiky - (ozbrojená složka ) Subjektem evidence tržeb je poplatník ( 3) daně z příjmů fyzických osob do okamžiku daňové smrti daně z příjmů právnických osob 5

6 Evidovaná tržba Vymezení evidované tržby ( 4) K vymezení evidované tržby pak dochází na základě naplnění podmínek tvořící dva znaky evidované tržby: formální (uvedený v 5) materiální, kterým je založení rozhodného příjmu (uvedený v 6). Evidovanou tržbou je platba, která splňuje formální náležitosti pro evidovanou tržbu a která zakládá rozhodný příjem ( 4 odst. 1). Evidovanou tržbou je také platba ( 4 odst. 2), která splňuje formální náležitosti pro evidovanou tržbu a je určena k následnému čerpání nebo zúčtování, které zakládají rozhodný příjem, nebo následným čerpáním nebo zúčtováním platby, která zakládá rozhodný příjem. 6

7 Formální náležitosti evidované tržby Formální náležitosti pro evidovanou tržbu splňuje platba poplatníkovi, která je uskutečněna ( 5) v hotovosti, bezhotovostním převodem peněžních prostředků, k němuž dává příkaz plátce prostřednictvím příjemce, který je poplatník, který má tržbu evidovat, šekem, směnkou, v jiných formách, které mají charakter obdobný předchozím formám (např. dárkové karty, poukázky na zboží a služby - kam patří též stravenky, dále i platby prostřednictvím žetonů a obdobných instrumentů, včetně bitcoinů) nebo započtením kauce nebo obdobné jistoty složené ze způsobů podle předchozích bodů. 7

8 Formální náležitosti evidované tržby V případě, kdy se jedná čistě o platby převodem z účtu na účet nebo v případě inkasa, nejsou formální znaky evidované tržby naplněny, a tudíž takové platby nejsou evidovanými tržbami. Neeviduje se také platba vkladem na bankovní účet odběratele. Evidenci ale podléhá, pokud poplatník převezme hotovostní platbu od dodavatele a následně ji vloží na svůj bankovní účet. 8

9 Rozhodný příjem Rozhodným příjmem se pro účely ZET rozumí ( 6) U poplatníka daně z příjmů FO příjem ze samostatné činnosti, která je podnikáním. Evidenci nepodléhá příjem FO, který není podnikáním (poskytnutí práv) U poplatníka daně z příjmů PO příjem z činnosti, která je podnikáním. Jak u FO tak i u PO tvoří výjimku příjem, který není předmětem daně je z hlediska obvykle přijímaných tržeb ojedinělý nebo podléhá dani vybírané srážkou podle zvláštní sazby daně. U PO tvoří výjimku ještě navíc příjem, který podléhá dani ze samostatného základu daně např. příjmy z podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění,. 9

10 Rozhodný příjem Příjmy podle 6 odst. 1 jsou u poplatníka, který je účetní jednotkou, příjmy podle zákona o daních z příjmů, které by poplatník měl, pokud by nebyl účetní jednotkou ( 6 odst. 2). Záměrem evidence tržeb je zachycení reálného majetkového toku a nikoliv záznamu v evidenci, který může nastat v jiném časovém okamžiku, pro účely evidence tržeb je od účetního zachycení odhlíženo. 10

11 Rozhodný příjem Rozhodným příjmem je pro účely ZoET též příjem veřejné obchodní společnosti a komanditní společnosti, který je předmětem daně z příjmů u jejího společníka ( 6 odst. 3). Rozhodným příjmem naopak nejsou zejména ty příjmy, které jsou příjmy z nájmu (podle 9 zákona o dani z příjmů) nebo ostatní příjmy, např. příjmy z příležitostného prodeje přebytků ze zahrádky (podle 10 zákona o daních z příjmů). 11

12 Vztah k cizímu právu ( 36) Evidovanou tržbou není také tržba poplatníka, který je povinen tuto tržbu evidovat srovnatelným způsobem podle práva státu, se kterým má Česká republika uzavřenou platnou a účinnou mezinárodní smlouvu o výměně informací, na základě které lze získávat srovnatelné informace o evidovaných tržbách. Povinnost evidovat tržby daňovým nerezidentům vzniká pouze ve vztahu k příjmům ze zdrojů na území České republiky. 12

13 Tržby vyloučené z evidence tržeb ( 12) Ustanovení stanoví tržby, které jsou vyloučeny z povinnosti evidence tržeb. Ze zákona jsou z povinnosti evidování tržeb vyloučeny tržby uvedené v 12 odst. 1 až 3. V případě odst. 1 je tento postup odůvodněn zvláštním veřejnoprávním statusem poplatníků, tj. státu, územních samosprávných celků, příspěvkových organizací, České národní banky a držitele poštovní licence. V případě odst. 2 je tento postup plošného vynětí poplatníků odůvodněn již existujícími mechanismy, které jsou považovány za dostatečné k uskutečnění transparentní kontroly pro účely správy daně i bez uvalení režimu evidence tržeb. POZOR na vybírání peněz za jiné subjekty. 13

14 Tržby vyloučené z evidence tržeb ( 12) banky, včetně zahraniční banky, spořitelního a úvěrního družstva, pojišťovny a zajišťovny, investiční společnosti a investičního fondu, obchodníka s cennými papíry, centrálního depozitáře, penzijní společnosti, penzijního fondu, z podnikání v energetických odvětvích na základě licence udělené podle energetického zákona, z podnikání na základě povolení krajského úřadu podle zákona o vodovodech a kanalizacích. 14

15 Tržby vyloučené z evidence tržeb ( 12) Odstavec 3 stanoví výčet tržeb, které jsou z evidence tržeb vyňaty na základě jiných důvodů - důvodem vynětí jsou tedy okolnosti spočívající v samotném uskutečnění tržby. Jedná se o tržby: uskutečněné do přidělení daňového identifikačního čísla a během 10 dní následujících po jeho přidělení, z poštovních služeb a zboží a služeb poskytovaných v přímé souvislosti s nimi, ze vztahu souvisejícího s pracovněprávním nebo obdobným vztahem, ze stravování a ubytování žákům a studentům poskytovaného školou, vysokou školou nebo školským zařízením, z jízdného placeného v dopravních prostředcích při pravidelné hromadné přepravě osob,- silniční, vodní a letecká pouze pravidelná na palubě letadel, 15

")

16 Tržby vyloučené z evidence tržeb ( 12) 16

17 Tržby vyloučené z evidence tržeb ( 12) z osobní drážní přepravy, pravidelná i nepravidelná např. historické vlaky) včetně prodeje občerstvení pocházející z prodeje zboží či služeb prostřednictvím samostatného automatu, z provozování veřejných toalet. Materiální kritérium pro další tržby vyňaté z evidování upravuje 12 odst. 4. Z povinnosti evidovaní tržeb tak mohou být vyňaty také tržby, o nichž to stanoví nařízení vlády, pokud by jejich evidování běžným způsobem znemožnilo nebo zásadně ztížilo plynulý a hospodárný výkon činnosti. 17

18 Neziskové organizace Vyloučeny jsou také tržby z drobné vedlejší podnikatelské činnosti veřejně prospěšných poplatníků, Metodický pokyn Drobná vedlejší činnost v roce, jež předchází roku, ve kterém by mu bez dalšího vznikla povinnost evidence tržeb z vedlejší podnikatelské činnosti, neměl příjem, výnos z této činnosti vyšší než Kč, nebo tyto příjmy činily méně než 5% z celkových příjmů/výnosů veřejně prospěšného poplatníka za sledované období. Pomůcka: Výkladové stanovisko č. 8 Expertní skupiny Komise pro aplikaci nové civilní legislativy při Ministerstvu spravedlnosti ze dne k výdělečné činnosti spolku 18

19 Závazné posouzení o určení evidované tržby ( 32) Správce daně vydá na žádost poplatníka rozhodnutí o závazném posouzení o určení evidované tržby. Žádost bude podléhat správnímu poplatku ve výši 1000 Kč a poplatník žádost bude moci podat nejdříve 3 měsíce před samotným zahájením evidence tržeb. Předmětem závazného posouzení je určení, zda je platba evidovanou tržbou nebo zda platba může být evidována ve zjednodušeném režimu. V žádosti o vydání rozhodnutí o závazném posouzení poplatník uvede popis platby, která má podléhat posouzení, a návrh výroku rozhodnutí o závazném posouzení. 19

20 Závazné posouzení o určení evidované tržby ( 32) Předmětem závazného posouzení mohou být všechny situace, kdy není jasné, zda má poplatník povinnost provádět elektronickou evidenci tržeb. To se může týkat zejména následujících situací: Posouzení splnění formální náležitosti pro evidovanou tržbu Vyloučení příjmů (tržeb), které nejsou dosaženy z podnikání dle 6 ZoET Vyloučení ojedinělých příjmů (tržeb) dle 6 ZoET Vyloučení tržeb uvedených v 12 ZoET (výjimky) Skutečnost, že platba může být evidována ve zjednodušeném režimu ( 10 a 11) Vyloučení tržeb dosažených v zahraničí podle 36 ZoET 20

21 Postupný náběh ET Zákon nabývá účinnosti prvním dnem osmého kalendářního měsíce po dni jeho vyhlášení ( 39). Některé části zákona nabydou účinnosti prvním dnem pátého kalendářního měsíce po dni jeho vyhlášení, tj. 1. září Jedná se o ustanovení upravující: tržby ve zjednodušeném režimu povolení pro evidování tržby ve zjednodušeném režimu, tržby vyloučené z evidence tržeb, žádost o autentizační údaje, přidělení a používání autentizačních údajů, certifikáty pro evidenci tržeb a jejich správa, ochrana autentizačních údajů a certifikátu pro evidenci tržeb, oznamovací povinnost ve vztahu k údajům o provozovnách, závazné posouzení o určení evidované tržby. 21

22 Postupný náběh ET Fázování umožní pozvolné zatěžování systému, a zároveň poskytne podnikatelům dostatečný prostor k přípravě. Podnikatel vyhodnotí, z jaké činnosti mu tržby plynou a zatřídí danou činnost do příslušné fáze podle klasifikace NACE podle své majoritní činnosti. Od zatřídění se pak odvíjí vznik povinnosti podnikatele zahájit evidenci příslušných tržeb, a to bez ohledu na to, zda tržby pochází z hlavní či jiné podnikatelské činnosti. Minoritní činnosti nesmí přesáhnout max. 49 % a současně ne více než ,-Kč za rok předcházející v dané provozovně. 22

23 ET postupný náběh ( 37) Zákon byl vyhlášen v dubnu 2016, tedy bude: 1. fáze (od 1. prosince 2016) - stravovací a ubytovací služby NACE 55 Ubytování (většinou krátkodobé ubytování, hotely, kempy, penziony, tábořiště, ubytovny.) NACE 56 Stravování a pohostinství (nabízena jídla a nápoje k okamžité konzumaci, a to ať již jsou konzumována na místě či nikoliv, restaurace, hospody, kavárny, kantýny, stánky, zmrzlináři, catering ) Metodický pokyn pouze stravovací služby NACE 56 a -stravovací služby od (např. Obsluha, klimatizace, ohraničený prostor) 23

")

24 ET postupný náběh ( 37) 24

25 ET postupný náběh ( 37) 2. fáze (od 1. března 2017) - maloobchod a velkoobchod NACE Obchod s motorovými vozidly, kromě motocyklů NACE 45.3 Obchod s díly a příslušenstvím pro motorová vozidla, kromě motocyklů NACE Obchod, opravy a údržba motocyklů, jejich dílů a příslušenství NACE 46 - Velkoobchod, kromě motorových vozidel NACE 47 - Maloobchod, kromě motorových vozidel (vč. stánkového prodeje, prodeje na tržištích ) 25

26 ET postupný náběh ( 37) 3. fáze (od 1. března 2018) - ostatní činnosti, které nejsou v 1., 2. nebo 4. fázi zahrnuje všechny ostatní NACE neuvedené v jiných fázích, například se jedná o: NACE Taxislužba NACE Železniční osobní doprava meziměstská NACE Silniční nákladní doprava NACE 10.7, 10.1, - Podnikatele ve výrobě (pekaři, cukráři, řezníci ) NACE 86, 69.1, 75.0, - Svobodná povolání (lékaři, právníci, veterináři, daňoví poradci, herci ) a další 26

27 ET postupný náběh ( 37) 4. fáze (od 1. června 2018) - vybraná řemesla a výrobní činnost NACE 13 - Výroba textilií NACE 14 - Výroba oděvů NACE 15 - Výroba usní a souvisejících výrobků NACE 16 - Zpracování dřeva, výroba dřevěných, korkových, proutěných a slaměných výrobků, kromě nábytku NACE 17 - Výroba papíru a výrobků z papíru NACE Výroba mýdel a detergentů, čistících a leštících prostředků, parfémů a toaletních přípravků NACE 22 Výroba pryžových a plastových výrobků NACE 23 Výroba ostatních nekovových minerálních výrobků NACE 25 Výroba kovových konstrukcí a kovodělných výrobků, kromě strojů a zařízení NACE 31 Výroba nábytku NACE 32 - Ostatní zpracovatelský průmysl výrobci her a hraček, sportovních potřeb, hudebních nástrojů ) NACE 33 - Opravy a instalace strojů a zařízení NACE 43 - Specializované stavební činnosti (např. elektrikáři, obkladači, malíři, pokrývači ) NACE 95 - Opravy počítačů a výrobků pro osobní potřebu a převážně pro domácnost (hodinový manžel, opravář počítačů ) NACE 96 - Poskytování ostatních osobních služeb (např. kadeřnice, maséři, kartářky ) Metodický pokyn stravování bez stravovací služby 27

28 Doprovodný zákon k ZoET Změna zákona o daních z příjmů Nová sleva pro poplatníky evidující tržby ( 35ba, resp. 35 bc). Jedná se slevu na dani v max. výši Kč. Změna zákona o dani z přidané hodnoty Novela přílohy č. 2 - dochází k přeřazení stravovacích služeb ze základní sazby (21%) do první snížené (15%). V základní sazbě nadále zůstává podávání alkoholických nápojů a tabákových výrobků. Novela 101a - změna úpravy el. podávání, resp. formulářových podání pokud nebude podaný soubor v pořádku, soubor nebude načten, podání se nekoná a poplatník bude vhodným způsobem upozorněn. Změna zákona o správních poplatcích Doplnění správního poplatku v souvislosti se závazným posouzením v oblasti evidence tržeb ve výši Kč. 28

29 Vybavení pro evidování tržeb Pokladní zařízení (HW, SW) Pokladní zařízení musí být schopné zasílat datové zprávy obsahující údaje o evidované tržbě a přijmout potvrzení o jejich zaevidování u správce daně Může stačit například tablet nebo chytrý telefon s tiskárnou. Ti, kteří již moderní pokladnu mají, budou potřebovat pouze aktualizaci softwaru a připojení k internetu. Postup instalace certifikátů se bude odvíjet od zvoleného typu využitého zařízení (pokladna, počítač, tablet, chytrý telefon, ) a příslušného operačního systému. Internet Velikost odesílaných dat bude velmi malá (v jednotkách kb) => není nutné mít k dispozici vysokorychlostní internet. 29

30 Evidence tržeb běžným způsobem on-line Poplatník je povinen nejpozději v okamžiku uskutečnění evidované tržby zaslat datovou zprávou údaje o této evidované tržbě správci daně a vystavit účtenku tomu, od koho evidovaná tržba plyne. Okamžikem uskutečnění evidované tržby se pro účely tohoto zákona rozumí okamžik přijetí evidované tržby, nebo vydání příkazu k její realizaci, jestliže tento okamžik nastal dříve. 30

31 Evidence tržeb běžným způsobem ( 18) Zaslání údajů o evidované tržbě není podáním podle Daňového řádu. Údaje o evidované tržbě lze zaslat pouze na společné technické zařízení určené správcem daně ve formátu a struktuře zveřejněné správcem daně způsobem umožňujícím dálkový přístup. Evidence v Kč? 31

32 Evidence tržeb běžným způsobem ( 18) 1. Podnikatel zašle datovou zprávu o transakci ve formátu XML finanční správě 2. Ze systému finanční správy je zasláno potvrzení o přijetí s unikátním kódem účtenky 3. Podnikatel vystaví účtenku (včetně unikátního kódu) 4. Zákazník obdrží účtenku. 5. Evidenci dané tržby lze ověřit prostřednictvím webové aplikace finanční správy. Zákazník si může ověřit svoji účtenku, podnikatel si ověří tržby evidované pod jeho jménem. 32

33 Kódy ET Způsob tvorby podpisového kódu poplatníka a bezpečnostního kódu poplatníka stanoví Ministerstvo financí vyhláškou. BKP - Bezpečnostní kód poplatníka je vytvořený poplatníkem, který prokazuje jednoznačnou vazbu mezi poplatníkem a účtenkou je vždy součástí zasílaných údajů FIK - Fiskální identifikační kód je jednoznačný identifikátor vytvořený systémem finanční správy na základě obdržené datové zprávy poplatníka - prokazuje zaevidování tržby v systému EET PKP - Podpisový kód poplatníka je pomocným ochranným prvkem, který umožňuje kontrolu integrity a prokazuje odpovědnost povinného subjektu za vystavení tištěné účtenky PKP bude na účtenku tištěn pouze v případě, kdy bude vydávána v offline režimu 33

34 Rozsah zasílaných údajů ( 19) Údaje o evidované tržbě poplatník zasílá datovou zprávou na společné technické zařízení správce daně. Výčet zasílaných údajů je uveden v 19 odst. 1 a 2. Jedná se o: DIČ, ID provozovny a pokladního místa, pořadové číslo účtenky BKP, PKP (kódy generované pokladnou) Datum a čas transakce Celková částka tržby Režim EET (běžný/zjednodušený) Základy DPH a částky DPH dle sazeb, včetně zvláštních režimů DIČ poplatníka, který pověřil evidováním této tržby poplatníka, který tržbu eviduje Informace o platbě elektronickými peněženkami/vouchery. 34

35 Údaje na účtence ( 20) Zákonný výčet údajů, které je poplatník povinen uvádět na vystavené účtence a který tvoří její základní obsah (vedle dobrovolně uváděných údajů) je uveden v 20 odst. 1 a 2. jedná se o: DIČ, ID provozovny a pokladního místa, pořadové číslo účtenky BKP (kód generovaný pokladnou) FIK (není-li FIK uvede se PKP) Datum a čas transakce Celková částka tržby Režim EET (běžný/zjednodušený) na účtence je možné uvést i další údaje (např. náležitosti DPH dokladu nebo dokladu podle zákona o ochraně spotřebitele) Uvádí se také daňové identifikační číslo poplatníka, který pověřil evidováním tržby poplatníka, který tržbu eviduje. 35

36 Údaje na účtence ( 20) 36

37 ET při výpadku spojení ( 22) Doba odezvy ( 21) Dobou odezvy se rozumí časový úsek mezi pokusem o odeslání údajů o evidované tržbě z pokladního zařízení poplatníka a přijetím fiskálního identifikačního kódu na pokladní zařízení poplatníka. Mezní dobu odezvy musí nastavit poplatník na delší než 2 sekundy. Postup při překročení mezní doby odezvy ( 22) Dojde-li při evidování tržby k překročení mezní doby odezvy, poplatník zašle datovou zprávu nejpozději do 48 hodin od uskutečnění evidované tržby a není povinen na účtence uvádět fiskální identifikační kód. 37

38 ET časový sled evidence Čas 0 přijetí platby a odeslání zasílaných údajů Čas 0-2 čekání na zaslání FIK Čas 2-4 on-line - přijetí FIK a vytištění účtenky Čas 2-4 off-line nepřijetí FIK, vytvoření PKP a vytištění účtenky Čas 4- dále systém čeká na připojení k internetu Při připojení systému k internetu odesílá PKP a systém ET eviduje platbu 38

")

39 Evidence tržeb při výpadku spojení ( 22) 39

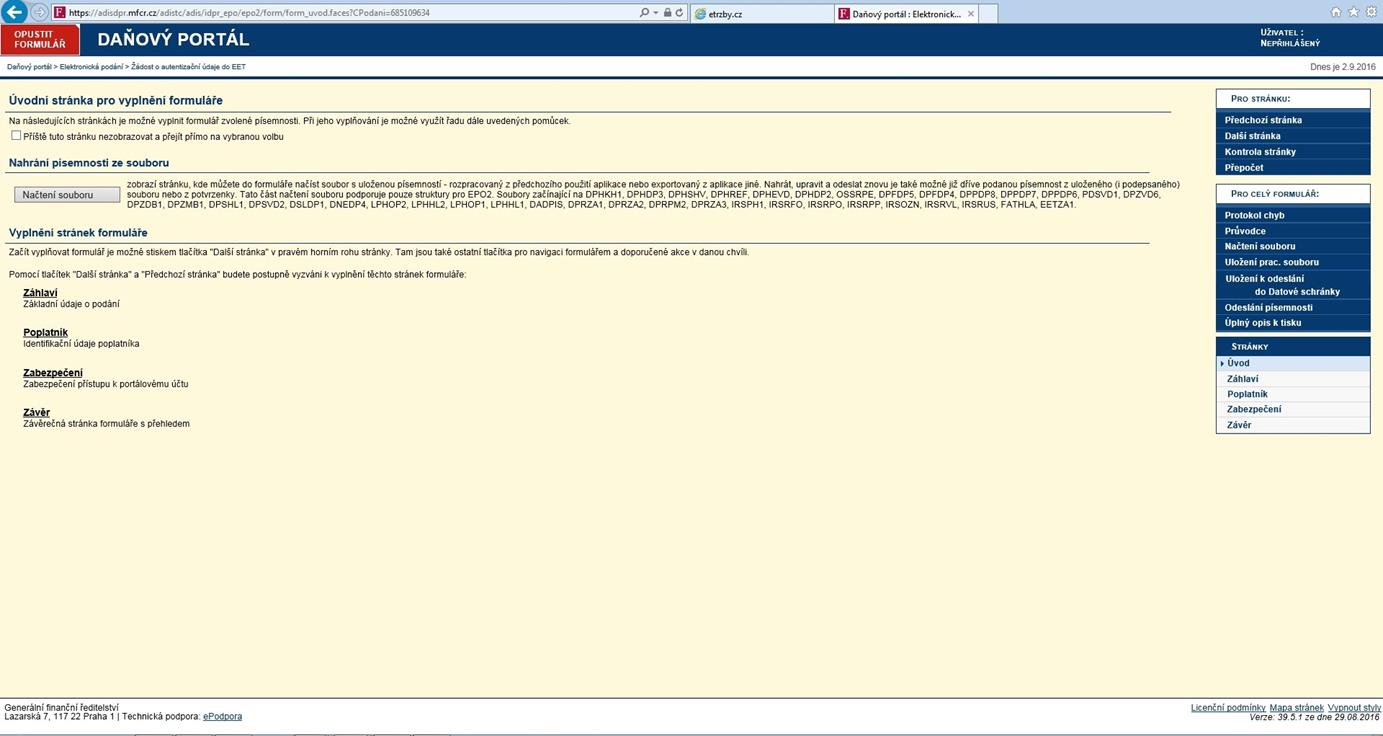

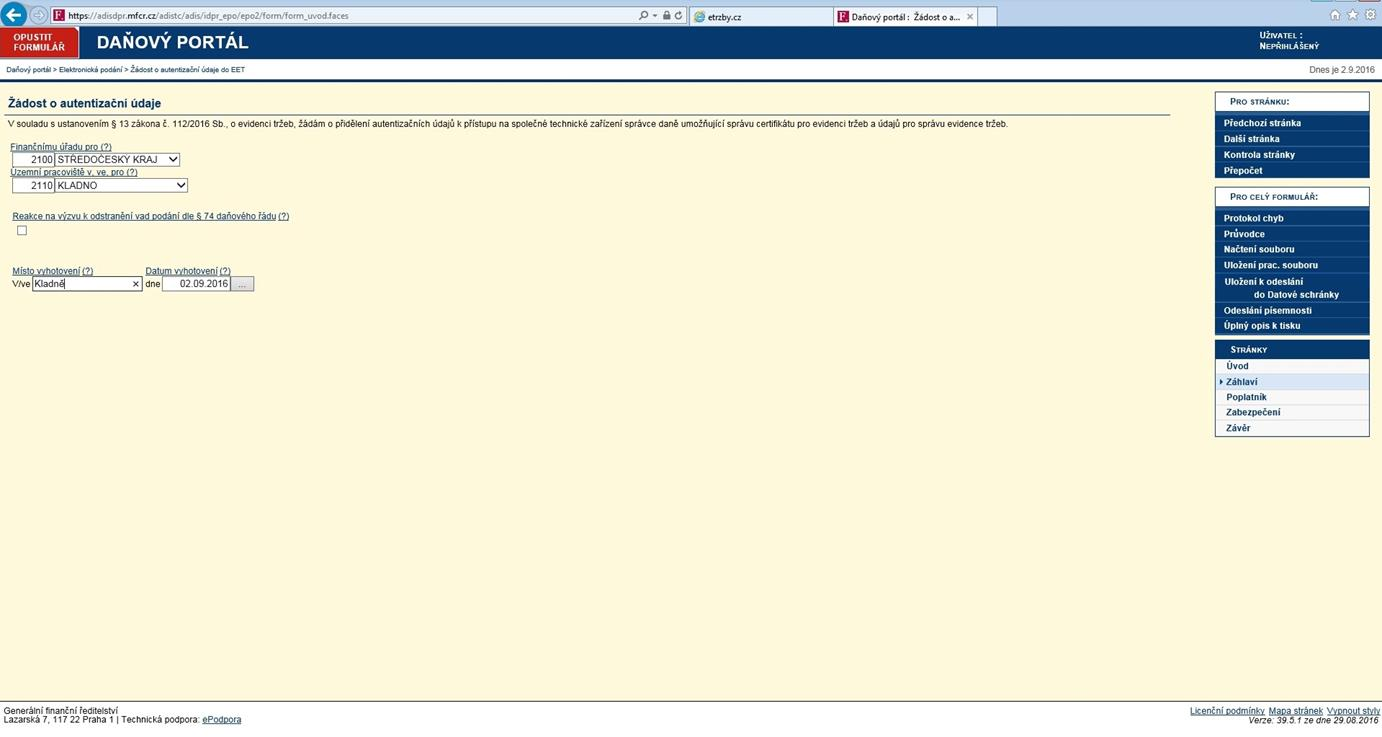

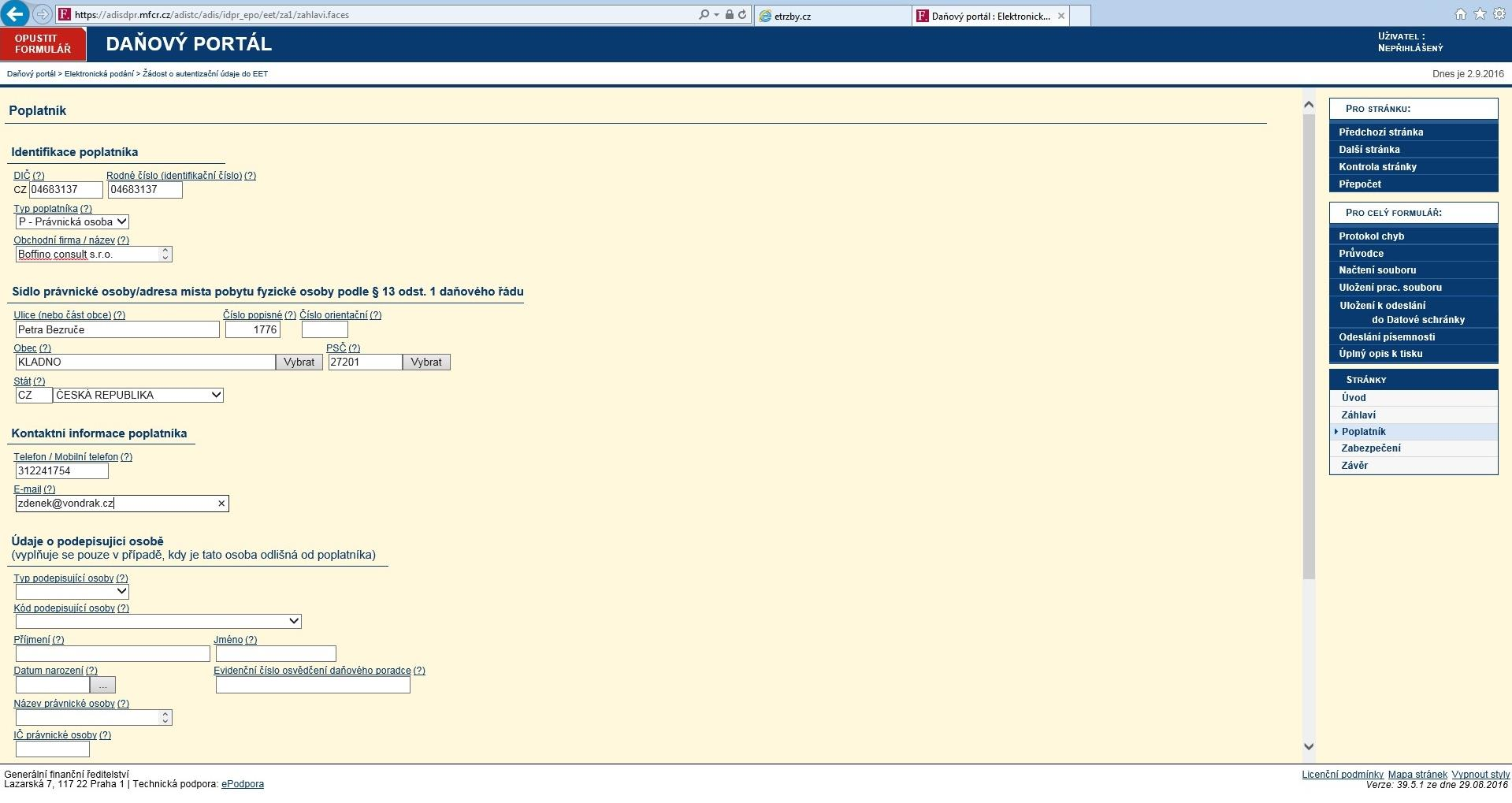

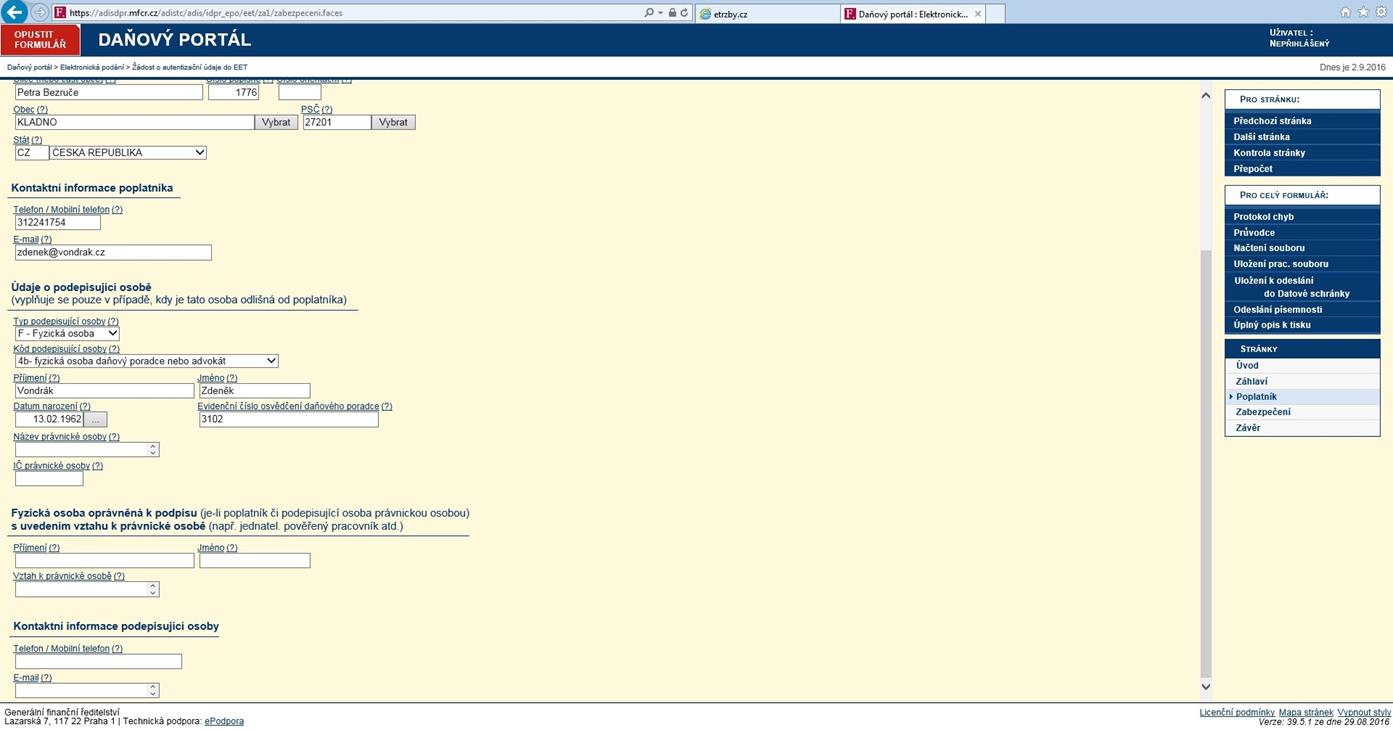

40 ET ve zjednodušeném režimu ( 23) off-line Při plnění evidenční povinnosti ve zjednodušeném režimu se postupuje obdobně jako při plnění evidenční povinnosti v běžném režimu s tím, že poplatník je povinen údaje o evidované tržbě zaslat datovou zprávou správci daně nejpozději do 5 dnů od uskutečnění evidované tržby a není povinen na účtence uvádět fiskální identifikační kód. 40

41 Evidence tržeb ve zjednodušeném režimu 41

42 Tržby ve zjednodušeném režimu Ze zákona mohou podléhat evidenci tržeb ve zjednodušeném režimu tržby z prodeje zboží a služeb na palubě dopravních prostředků při pravidelné hromadné přepravě osob podle zákona upravujícího daň z přidané hodnoty ( 10 odst. 1). Dále se mohou ve zjednodušeném režimu evidovat také tržby, jejichž evidování běžným způsobem by znemožnilo nebo zásadně ztížilo plynulý a hospodárný výkon činnosti, ze které tyto tržby plynou (materiální kritérium). Tyto tržby stanoví nařízením vláda ( 10 odst. 2). 42

43 Povolení pro evidování tržeb ve zjednodušeném režimu ( 11) Ustanovení upravuje proces vydávání povolení ve zjednodušeném režimu. Povolení bude vydávat FS. Správce daně na základě žádosti poplatníka vydá za zákonem stanovených podmínek povolení pro evidování tržeb ve zjednodušeném režimu. Rozhodnutí vydá do 15 dnů ode dne podání žádosti. Poplatník nemusí žádat o povolení na celou činnost, ale např. na určité druhy tržeb nebo na tržby jedné ze svých provozoven. Povolení správce se může vztahovat jen na některé tržby, které v povolení vymezí. 43

44 Povolení pro evidování tržeb ve zjednodušeném režimu ( 11) Mělo by se jednat o výjimečné případy např. nemožnost připojení k internetu Byla-li žádost zamítnuta, lze novou žádost podat nejdříve po 60 dnech ode dne oznámení o nabytí právní moci zamítavého rozhodnutí. V této nové žádosti je poplatník povinen uvést jiné důvody než ty, které již obsahovala žádost původní, jinak bude nová žádost odložena. O odložení žádosti musí být žadatel vyrozuměn. Přestanou-li být splňovány podmínky pro vydání povolení, je držitel povolení povinen tuto skutečnost oznámit správci daně do 15 dnů ode dne, ve kterém tato skutečnost nastala. Správce daně zruší povolení, zjistí-li, že pominuly podmínky pro jeho vydání. 44

45 Nepřímé zastoupení ( 8) Jedná-li poplatník svým jménem na účet jiného poplatníka, je povinen evidovat tržbu ten, kdo jedná svým jménem na účet jiného. Jedná se o zvláštní ustanovení zvláště pro situace kdy, je uzavřena komisionářská smlouva. Tržbu, která splňuje formální znaky evidované tržby zaeviduje prodejce v celém rozsahu bez ohledu na to, zda obsahuje či neobsahuje plnění, které by bylo příjmem na straně prodejce (zejména marži). Tržba bude správci daně zasílána s uvedením DIČ prodejce zboží, údaji o jeho provozovnách a jeho certifikátem, nebude uvedeno DIČ majitele zboží. 45

46 Pověření k evidování tržeb ( 9) Poplatník, kterému tržba plyne může pověřit evidováním tržby jiného poplatníka ( 9 odst. 1). Tržba bude správci daně zasílána s uvedením DIČ pověřeného poplatníka, údaji o jeho provozovnách a jeho certifikátem, zároveň bude jedním ze zasílaných údajů DIČ majitele zboží. Plyne-li jedna evidovaná tržba více poplatníkům (např. na základě smlouvy o společnosti nebo na základě spoluvlastnictví), mohou tito poplatníci pověřit jednoho z nich, aby za ně tuto tržbu evidoval ( 9 odst. 2). Tržba bude správci daně zasílána s uvedením DIČ pověřeného poplatníka, údaji o jeho provozovnách a jeho certifikátem, nebudou uváděna DIČ poplatníků, kteří jej evidováním pověřili. 46

47 Pověření k evidování tržeb ( 9) Poplatník, který je k evidování tržby pověřen, má povinnost evidovat tržby poplatníka, který ho k evidování tržby pověřil ( 9 odst. 3). Poplatník, který k evidování tržeb pověřil jiného poplatníka, se pověřením nezbavuje odpovědnosti za důsledky spojené s porušením povinností podle tohoto zákona ( 9 odst. 4). 47

48 Autentizační údaje ( 13 a 14) Poplatník je povinen před přijetím první evidované tržby podat žádost o autentizační údaje ( 13 odst. 1). Autentizační údaje slouží k přístupu na portál správce daně umožňující poplatníkovi správu certifikátu pro evidenci tržeb a údajů pro správu evidence tržeb ( 13 odst. 2). Formální způsob splnění povinnosti podat žádost o autentizační údaje upravuje 13 odst. 3. Přidělování autentizačních údajů pak upravuje ustanovení 14. Toto ustanovení upravuje způsob přidělení autentizačních údajů a povinnost správce daně zveřejnit podmínky a postup pro přístup na portál. 48

49 Autentizační údaje ( 13 a 14) Poplatník nebo jeho zástupce může požádat o autentizační (přihlašovací) údaje dvěma způsoby: prostřednictvím portálu správce daně datovou zprávou s ověřenou identitou této osoby způsobem, kterým se lze přihlásit do její datové schránky ústně do protokolu, a to u kteréhokoliv věcně příslušného správce daně Správce daně přidělí autentizační údaje poplatníkovi bez zbytečného odkladu: prostřednictvím datové schránky ( do 3 dnů) v rámci osobního jednání (na finančním úřadě se budou poplatníkovi předány autentizační údaje v zapečetěné obálce) 49

50 Žádost 50

51 Žádost 51

52 Žádost 52

53 Žádost 53

54 Žádost 54

55 Žádost 55

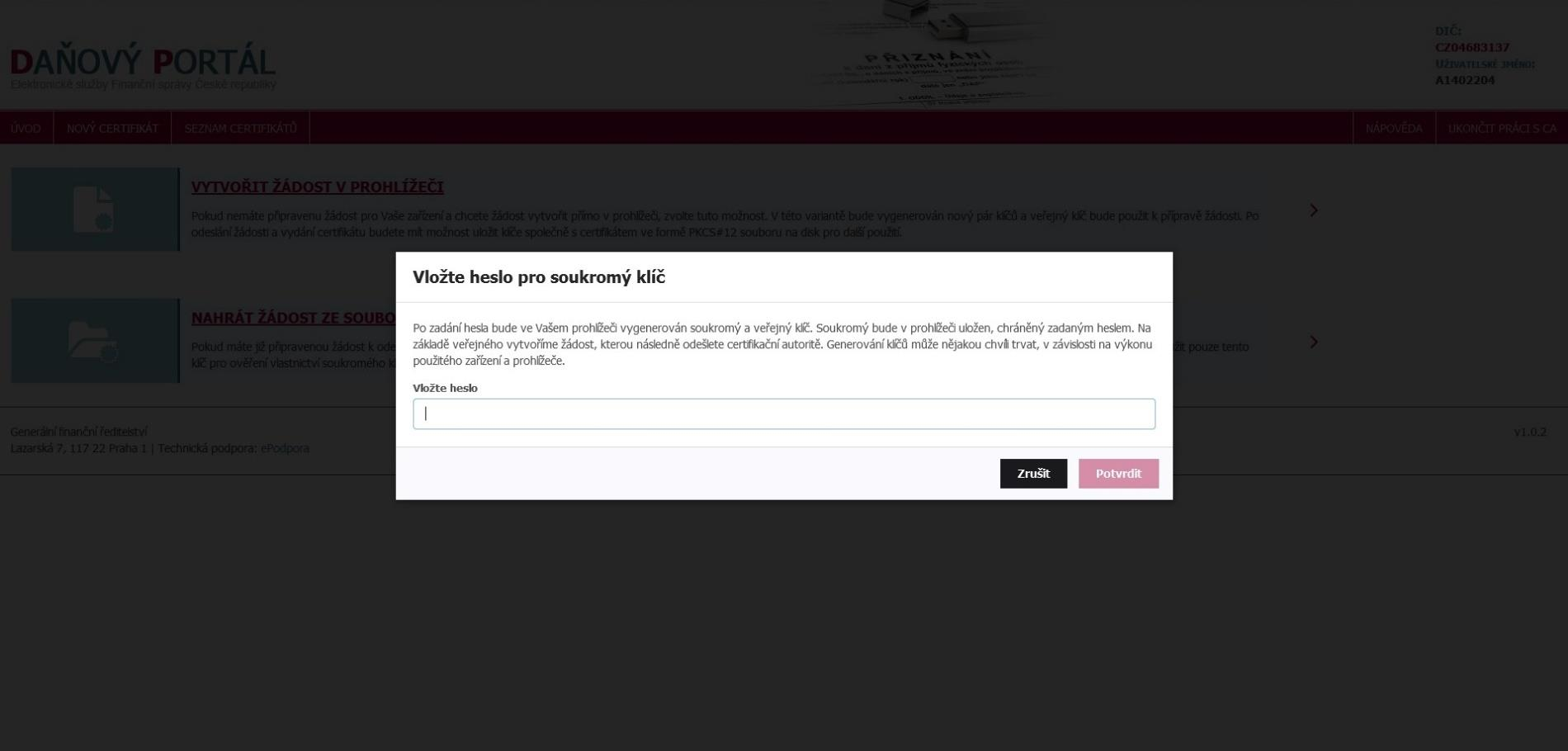

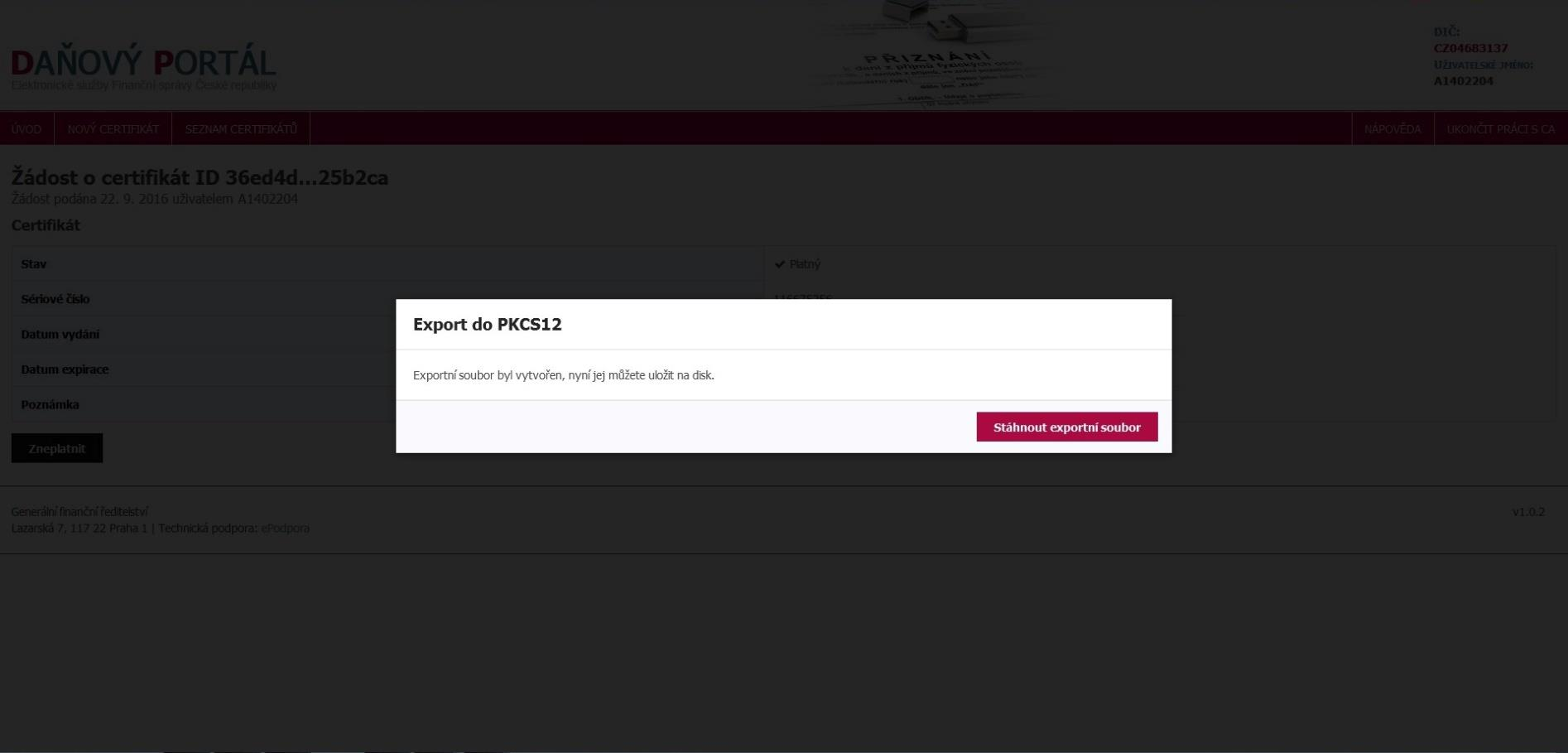

56 Žádost 56

57 Žádost 57

58 Žádost 58

59 Žádost 59

60 Žádost 60

61 Protokol 61

62 Protokol 62

63 Protokol 63

64 64

65 65

66 Certifikát pro evidenci tržeb Správce daně umožní prostřednictvím společného technického zařízení poplatníkovi na základě autentizačních údajů získat 1 nebo více certifikátů pro evidenci tržeb, které slouží k autentizaci datových zpráv ( 15). Platnost certifikátu cca 3 roky 16 pak stanovuje povinnost poplatníka zacházet s autentizačními údaji a certifikátem tak, aby nemohlo dojít k jejich zneužití. 66

67 Získání certifikátu 67

68 Získání certifikátu 68

69 Získání certifikátu 69

70 Získání certifikátu 70

71 Získání certifikátu 71

72 Získání certifikátu 72

73 Získání certifikátu 73

74 Získání certifikátu 74

75 Získání certifikátu 75

76 Získání certifikátu 76

77 Získání certifikátu 77

78 Získání certifikátu 78

79 Získání certifikátu 79

80 Získání certifikátu 80

81 Získání certifikátu 81

82 Získání certifikátu 82

83 Získání certifikátu 83

84 Získání certifikátu 84

85 Získání certifikátu 85

86 Získání certifikátu 86

87 Získání certifikátu 87

88 Získání certifikátu 88

89 Získání certifikátu 89

90 Získání certifikátu 90

91 Údaje o provozovnách ( 17) Ustanovení 17 upravuje vybraná pravidla vztahující se k uvádění a správě údajů o provozovnách. Údaje o provozovnách je poplatník povinen oznámit prostřednictvím portálu u správce daně před získáním certifikátu. Pojem provozovna je pro účely zákona o evidenci tržeb chápán funkčně jako místo, kde dochází k určité činnosti. Toto vymezení vychází z výkladu NOZ. Pojem provozovna se tak mimo jiné vztahuje rovněž na mobilní prostory či zařízení. 91

92 Provozovny 92

93 Provozovny 93

94 Provozovny 94

95 Provozovny 95

96 Provozovny 96

97 Prověřování plnění povinností při evidenci tržeb ( 24) Orgán příslušný k prověřování plnění povinností při evidenci tržeb může za účelem zjištění plnění povinností uložených tímto zákonem provádět kontrolní nákup. Pro účely evidence tržeb se při kontrolním nákupu na jednání poplatníka a orgánu příslušného k prověřování plnění povinností při evidenci tržeb hledí jako na uzavření smlouvy. Neodporuje-li to povaze předmětu kontrolního nákupu nebo není-li způsobena poplatníkovi majetková újma, lze od smlouvy, která byla uzavřena jednáním při kontrolním nákupu, odstoupit. 97

98 Informační povinnost poplatníka ( 25) Poplatník je povinen mít na místě, kde se běžně uskutečňují evidované tržby, umístěno informační oznámení, které je dostatečně viditelné a čitelné, pokud to nevylučuje povaha věci. Cílem je informovat zákazníka, že daný prodejce je povinen evidovat tržby a vystavit zákazníkovi účtenku a zároveň zákazníkovi poskytnout informaci v jakém režimu podnikatel tržby eviduje. Pro zákazníka je tato informace důležitá pro ověření zaevidování tržby u správce daně. Není podstatné, zda se bude jednat o tištěný nebo elektronický text. Nezbytné je, aby z pozice zákazníka bylo toto informační oznámení dostatečně viditelné a čitelné. 98

99 Informační povinnost poplatníka ( 25) Obsahem informačního oznámení je text ve znění Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Zároveň je povinen zaevidovat přijatou tržbu u správce daně online; v případě technického výpadku pak nejpozději do 48 hodin., eviduje-li podnikatel v daném pokladním místě tržby v běžném režimu. text ve znění Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Příjemce tržby eviduje tržby ve zjednodušeném režimu, tzn. je povinen zaevidovat přijatou tržbu u správce daně nejpozději do 5 dnů., eviduje-li podnikatel v daném pokladním místě tržby ve zjednodušeném režimu. 99

100 Informační povinnost správce daně ( 26) Správce daně poskytuje poplatníkovi informace shromažďované na společném technickém zařízení správce daně způsobem umožňujícím dálkový přístup. Správce daně zveřejní způsobem umožňujícím dálkový přístup rozsah a členění informací poskytovaných podle odstavce 1 a podmínky a postup pro poskytnutí informací podle odstavce

101 Ověření účtenky ( 27) Správce daně umožní způsobem umožňujícím dálkový přístup každému ověřit, zda byly údaje o dané tržbě zaslány správci daně. Správce daně zveřejní způsobem umožňujícím dálkový přístup podmínky a postup pro poskytnutí informací podle odst

102 Správní delikty Přestupky ( 28) Fyzická osoba se dopustí přestupku tím, že závažným způsobem úmyslně ztíží nebo zmaří evidenci tržeb. Za přestupek podle odstavce 1 lze uložit pokutu do Kč. Správní delikty právnických a podnikajících fyzických osob ( 29) Právnická nebo podnikající fyzická osoba, bez ohledu na to jestli je osobou která má tržby evidovat, se dopustí správního deliktu tím, že závažným způsobem ztíží nebo zmaří evidenci tržeb. 102

103 Správní delikty Právnická nebo podnikající fyzická osoba se dopustí správního deliktu tím, že jako osoba, která eviduje tržby, poruší povinnost a, zaslat datovou zprávou údaje o evidované tržbě, b, vystavit účtenku tomu, od koho evidovaná tržba plyne, c, umístit informační oznámení, d, zacházet s autentizačními údaji nebo certifikátem pro evidenci tržeb tak, aby nemohlo dojít k jejich zneužití. Za správní delikt se uloží pokuta do Kč, jde-li o správní delikt podle odstavce 1 nebo 2 písm. a) nebo b), do Kč, jde-li o správní delikt podle odstavce 2 písm. c) nebo d). 103

104 Společná ustanovení ke správním deliktům ( 30) Správní delikt podle tohoto zákona projednává finanční úřad, nebo celní úřad. Správní delikt projednává ten orgán, který provádí nebo provedl prověřování plnění povinností podle tohoto zákona. 104

105 Společná ustanovení ke správním deliktům ( 30) Odpovědnost právnické a podnikající fyzické osoby Právnická osoba a podnikající fyzická osoba za správní delikt neodpovídá, prokáže-li, že vynaložila veškeré úsilí, které bylo možno požadovat, aby porušení právní povinnosti zabránila. Zánik odpovědnosti Odpovědnost za správní delikt zaniká, jestliže správní orgán o něm nezahájil řízení do 1 roku ode dne, kdy se o něm dozvěděl, nejpozději však do 3 let ode dne, kdy byl spáchán. Splatnost pokuty Pokuta je splatná do 30 dnů ode dne nabytí právní moci rozhodnutí, jímž byla uložena. Příjem z pokut je příjmem státního rozpočtu. 105

106 Zákon o evidenci tržeb Opatření k vynucení nápravy - Uzavření provozovny a pozastavení výkonu činnosti ( 31) Zjistí-li orgán příslušný k prověřování plnění povinností při evidenci tržeb zvlášť závažné porušení povinnosti zasílat údaje o evidované tržbě nebo vydávat účtenky, nařídí okamžité uzavření provozovny nebo pozastavení výkonu činnosti. Vztah k daňovému řádu ( 33) Nestanoví-li tento zákon jinak, postupuje se při řízení a jiném postupu týkajícím se evidence tržeb podle daňového řádu s výjimkou správních deliktů. 106

107 Zákon o evidenci tržeb Spolupráce orgánů veřejné moci ( 34) Zjistí-li orgán veřejné moci při výkonu své působnosti porušení tohoto zákona, oznámí tuto skutečnost orgánu příslušnému k prověřování plnění povinností. Účtenková loterie ( 35) Česká republika může pořádat účtenkovou loterii o věcné nebo peněžní ceny, které se lze zúčastnit pouze na základě zaslání účtenky nebo údaje povinně uváděného na účtence. Příslušnou organizační složkou státu k pořádání účtenkové loterie je Ministerstvo financí. 107

108 Prostor pro Vaše dotazy 108

ELEKTRONICKÁ EVIDENCE TRŽEB

ELEKTRONICKÁ EVIDENCE TRŽEB 1) Vyšel zákon o povinnosti elektronické evidence tržeb. 2) Bude platit pro všechny firmy a podnikatele, kteří přijímají platby v hotovosti (nebo platební kartou) bez ohledu

ELEKTRONICKÁ EVIDENCE TRŽEB 1) Vyšel zákon o povinnosti elektronické evidence tržeb. 2) Bude platit pro všechny firmy a podnikatele, kteří přijímají platby v hotovosti (nebo platební kartou) bez ohledu

Reálné dopady elektronické evidence tržeb na podnikatele a firmy Elektronická evidence tržeb

Reálné dopady elektronické evidence tržeb na podnikatele a firmy Elektronická evidence tržeb Opatření proti malým podnikatelům a živnostníkům Zvyšování tlaku a moci státu Zákon o evidenci tržeb Znění vládního

Reálné dopady elektronické evidence tržeb na podnikatele a firmy Elektronická evidence tržeb Opatření proti malým podnikatelům a živnostníkům Zvyšování tlaku a moci státu Zákon o evidenci tržeb Znění vládního

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon o evidenci tržeb Citace: 112/2016 Sb. Částka: 43/2016 Sb. Na straně (od-do): 1978-1986 Rozeslána dne: 13. dubna 2016 Druh předpisu:

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon o evidenci tržeb Citace: 112/2016 Sb. Částka: 43/2016 Sb. Na straně (od-do): 1978-1986 Rozeslána dne: 13. dubna 2016 Druh předpisu:

ZÁKON ze dne 16. března 2016 o evidenci tržeb

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Tento zákon nabývá účinnosti dnem 1.12.2016, s výjimkou ustanovení 10 až 17 a 32, která nabývají účinnosti 1.9.2016 viz. účinnost 38. Parlament

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Tento zákon nabývá účinnosti dnem 1.12.2016, s výjimkou ustanovení 10 až 17 a 32, která nabývají účinnosti 1.9.2016 viz. účinnost 38. Parlament

EET 1 základní informace

EET 1 základní informace Ing. O. Hochmannová, červenec 2016 1) Účinnost zákona a předmět evidence Zákon č. 112/2016 Sb., účinnost k 1. 12. 2016 a k 1. 9. 2016 ( 10-17, 32) Povinnost evidovat tržby mají

EET 1 základní informace Ing. O. Hochmannová, červenec 2016 1) Účinnost zákona a předmět evidence Zákon č. 112/2016 Sb., účinnost k 1. 12. 2016 a k 1. 9. 2016 ( 10-17, 32) Povinnost evidovat tržby mají

Návrh zákona o evidenci tržeb (8. 4. 2015) ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ") Návrh zákona o evidenci tržeb (8. 4. 2015) ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva, povinnosti a související postupy uplatňované při evidenci tržeb. 2 Subjekt a předmět

Návrh zákona o evidenci tržeb (8. 4. 2015) ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva, povinnosti a související postupy uplatňované při evidenci tržeb. 2 Subjekt a předmět

112/2016 Sb. ZÁKON ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva,

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva,

Zákon č. 112/2016 Sb., o evidenci tržeb

Zákon č. 112/2016 Sb., o evidenci tržeb ve znění zákona č. 183/2017 Sb. a nálezu Ústavního soudu č. 8/2018 Sb. Jak jsou vyznačeny novely v textu úplného znění v právnm stavu od 15. června 2018: obyčejné

Zákon č. 112/2016 Sb., o evidenci tržeb ve znění zákona č. 183/2017 Sb. a nálezu Ústavního soudu č. 8/2018 Sb. Jak jsou vyznačeny novely v textu úplného znění v právnm stavu od 15. června 2018: obyčejné

ELEKTRONICKÁ EVIDENCE TRŽEB EET

ELEKTRONICKÁ EVIDENCE TRŽEB EET O CO JDE Elektronická evidence tržeb spočívá v tom, že je evidována každá platba a zákazník obdrží od obchodníka účtenku s unikátním kódem. Postup bude takový, že nejpozději

ELEKTRONICKÁ EVIDENCE TRŽEB EET O CO JDE Elektronická evidence tržeb spočívá v tom, že je evidována každá platba a zákazník obdrží od obchodníka účtenku s unikátním kódem. Postup bude takový, že nejpozději

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb (platí od 1. 12. 2016 s výjimkou) Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb (platí od 1. 12. 2016 s výjimkou) Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon

Parlament se usnesl na tomto zákoně České republiky:

Strana 1978 Sbírka zákonů č. 112 / 2016 112 ZÁKON ze dne 16. března 2016 o evidenci tržeb Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon

Strana 1978 Sbírka zákonů č. 112 / 2016 112 ZÁKON ze dne 16. března 2016 o evidenci tržeb Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon

Elektronická evidence tržeb. P r a h a 2. srpna 2016

Elektronická evidence tržeb P r a h a 2. srpna 2016 Agenda 1. Úvod 2. Zákon o evidenci tržeb a prováděcí předpisy 3. Technická dokumentace 4. Testovací prostředí (Playground) 5. Diskuse Zákon o evidenci

Elektronická evidence tržeb P r a h a 2. srpna 2016 Agenda 1. Úvod 2. Zákon o evidenci tržeb a prováděcí předpisy 3. Technická dokumentace 4. Testovací prostředí (Playground) 5. Diskuse Zákon o evidenci

Harrachov ŘEŠENÍ EET OD SPACIR STUDIO

Harrachov 8.8.2016 ŘEŠENÍ EET OD SPACIR STUDIO Informace o EET Pokladní software, zařízení pro evidenci a ceny Základní informace Kdo? Co? podnikající fyzické a právnické osoby. Evidenci tržeb budou podléhat

Harrachov 8.8.2016 ŘEŠENÍ EET OD SPACIR STUDIO Informace o EET Pokladní software, zařízení pro evidenci a ceny Základní informace Kdo? Co? podnikající fyzické a právnické osoby. Evidenci tržeb budou podléhat

Zpráva o konferenci EET v Praze

Zpráva o konferenci EET v Praze 19.2.2016 Konference se konala v Křižíkově pavilonu na Výstavišti v Praze Holešovicích 19.2.2016 od 10 hod. Konference byla organizována při příležitosti Veletrhu TOP GASTRO

Zpráva o konferenci EET v Praze 19.2.2016 Konference se konala v Křižíkově pavilonu na Výstavišti v Praze Holešovicích 19.2.2016 od 10 hod. Konference byla organizována při příležitosti Veletrhu TOP GASTRO

Online evidence tržeb

Online evidence tržeb Povinnosti, možnosti a rizika Jakub Černý Asociace podnikatelů a manažerů 1. Popis systému Subjekty (= koho se týká) poplatník DPFO z podnikání, za účelem dosažení zisku (živnostníci)

Online evidence tržeb Povinnosti, možnosti a rizika Jakub Černý Asociace podnikatelů a manažerů 1. Popis systému Subjekty (= koho se týká) poplatník DPFO z podnikání, za účelem dosažení zisku (živnostníci)

Celostátní konference svazků měst a obcí Podnadpis: zpracoval Ing. Jiří Fojtík

Celostátní konference svazků měst a obcí 2016 Podnadpis: zpracoval Ing. Jiří Fojtík Datum: 11.11..2016 Obsah: Koho se evidence tržeb týká Jaké tržba se eviduji nebo naopak neevidují Jak to vše funguje

Celostátní konference svazků měst a obcí 2016 Podnadpis: zpracoval Ing. Jiří Fojtík Datum: 11.11..2016 Obsah: Koho se evidence tržeb týká Jaké tržba se eviduji nebo naopak neevidují Jak to vše funguje

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Veletrh For Gastro & Hotel 2016 Praha 29.9.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Veletrh For Gastro & Hotel 2016 Praha 29.9.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Setkání s podnikateli Prahy a Středočeského kraje Praha, 29.6.2016 Smysl EET a aktuální stav Nevykázané příjmy podle

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Setkání s podnikateli Prahy a Středočeského kraje Praha, 29.6.2016 Smysl EET a aktuální stav Nevykázané příjmy podle

Elektronická evidence tržeb. Přerov

Elektronická evidence tržeb Přerov 22. 9. 2016 Elektronická evidence tržeb 1. Obecně proč, kdo, co, jak, legislativa 2. Pojmy tržba, hotovost, základní x zjednodušený režim, účtenka 3. Sleva na dani pro

Elektronická evidence tržeb Přerov 22. 9. 2016 Elektronická evidence tržeb 1. Obecně proč, kdo, co, jak, legislativa 2. Pojmy tržba, hotovost, základní x zjednodušený režim, účtenka 3. Sleva na dani pro

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Zelinářské dny 2017 Hotel Skalský dvůr, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci ve formátu XML

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Zelinářské dny 2017 Hotel Skalský dvůr, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci ve formátu XML

Generální finanční ředitelství. Pár nejčastějších dotazů a informací.

Generální finanční ředitelství http://www.financnisprava.cz Infolinka pro metodické dotazy tel: +420 225 092 392 Čerpáno z portálu www.etrzby.cz Pár nejčastějších dotazů a informací K čemu slouží certifikát?

Generální finanční ředitelství http://www.financnisprava.cz Infolinka pro metodické dotazy tel: +420 225 092 392 Čerpáno z portálu www.etrzby.cz Pár nejčastějších dotazů a informací K čemu slouží certifikát?

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Brno 16.9.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Brno 16.9.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Příprava a realizace projektu EET v České republice

Příprava a realizace projektu EET v České republice Martin Šabo Cashless Society 2016 13.10.2016 Evidence tržeb - cíle Cíle: Narovnání podnikatelského prostředí, podpora poctivých podnikatelů Efektivnější

Příprava a realizace projektu EET v České republice Martin Šabo Cashless Society 2016 13.10.2016 Evidence tržeb - cíle Cíle: Narovnání podnikatelského prostředí, podpora poctivých podnikatelů Efektivnější

Elektronická evidence tržeb. Seminář pro vývojáře pokladních systémů

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Informace k aktuálnímu vývoji v oblasti ET ve vazbě na nález Pl. ÚS 26/16 a další problematické okruhy Praha, 15. 1. 2018 Mgr. Kateřina

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Informace k aktuálnímu vývoji v oblasti ET ve vazbě na nález Pl. ÚS 26/16 a další problematické okruhy Praha, 15. 1. 2018 Mgr. Kateřina

ELEKTRONICKÁ EVIDENCE TRŽEB únor 2017

ELEKTRONICKÁ EVIDENCE TRŽEB únor 2017 Osnova Úvod Legislativní rámec Co znamená EET pro lékárnu Zřízení přístupu Běžný provoz Incidenty Konfigurace Mediox 3000 Účtenky Úvod Elektronická evidence tržeb

ELEKTRONICKÁ EVIDENCE TRŽEB únor 2017 Osnova Úvod Legislativní rámec Co znamená EET pro lékárnu Zřízení přístupu Běžný provoz Incidenty Konfigurace Mediox 3000 Účtenky Úvod Elektronická evidence tržeb

EET. stručný výtah z legislativy implementace v systému KREDIT

EET stručný výtah z legislativy implementace v systému KREDIT legislativní rámec Zákon č. 112/2016 Sb. - zákon o evidenci tržeb (schválený 13. dubna 2016) Zákon č. 113/2016 Sb. - zákon, kterým se mění

EET stručný výtah z legislativy implementace v systému KREDIT legislativní rámec Zákon č. 112/2016 Sb. - zákon o evidenci tržeb (schválený 13. dubna 2016) Zákon č. 113/2016 Sb. - zákon, kterým se mění

Elektronická evidence tržeb

Elektronická evidence tržeb Simona Hornochová náměstkyně ministra financí pro daně a cla Veletrh FOR GASTRO & HOTEL 2015 Praha 1.10.2015 Opatření proti daňovým únikům (1) Objem šedé ekonomiky v ČR představuje

Elektronická evidence tržeb Simona Hornochová náměstkyně ministra financí pro daně a cla Veletrh FOR GASTRO & HOTEL 2015 Praha 1.10.2015 Opatření proti daňovým únikům (1) Objem šedé ekonomiky v ČR představuje

EET. Praktický průvodce. Kurzy Sprint

EET Praktický průvodce Kurzy Sprint Obsah Právní úprava:...2 Princip EET:...2 Subjekt a předmět evidence tržeb...4 Zavedení EET...5 I. etapa...5 II. etapa...6 III. etapa...7 IV. etapa...8 Tržba pro EET

EET Praktický průvodce Kurzy Sprint Obsah Právní úprava:...2 Princip EET:...2 Subjekt a předmět evidence tržeb...4 Zavedení EET...5 I. etapa...5 II. etapa...6 III. etapa...7 IV. etapa...8 Tržba pro EET

Elektronická evidence tržeb

Elektronická evidence tržeb Martin Janeček generální ředitel Generálního finančního ředitelství Konference: Evidence tržeb v praxi Kongresové centrum Praha 25.10.2016 Obecně k EET Evidence tržeb je pomocným

Elektronická evidence tržeb Martin Janeček generální ředitel Generálního finančního ředitelství Konference: Evidence tržeb v praxi Kongresové centrum Praha 25.10.2016 Obecně k EET Evidence tržeb je pomocným

Elektronická evidence tržeb. Ministerstvo financí Andrej Babiš Alena Schillerová Martin Janeček Daniela Hrabětová

Elektronická evidence tržeb Ministerstvo financí 29.8.2016 Andrej Babiš Alena Schillerová Martin Janeček Daniela Hrabětová Evidence začne podle plánu Start evidence 1. prosince pro stravovací služby a

Elektronická evidence tržeb Ministerstvo financí 29.8.2016 Andrej Babiš Alena Schillerová Martin Janeček Daniela Hrabětová Evidence začne podle plánu Start evidence 1. prosince pro stravovací služby a

Fámy a fakta o elektronické evidenci tržeb

Fámy a fakta o elektronické evidenci tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla SAPA, 12.6.2016 Smysl EET Elektronická evidence tržeb (EET) je online systém pro evidování hotovostních

Fámy a fakta o elektronické evidenci tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla SAPA, 12.6.2016 Smysl EET Elektronická evidence tržeb (EET) je online systém pro evidování hotovostních

Elektronická evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

2. fáze EET a její dopad na velkoobchod a maloobchod a rizika s EET spojená Radomil Bábek, předseda Asociace podnikatelů a manažerů

2. fáze EET a její dopad na velkoobchod a maloobchod a rizika s EET spojená Radomil Bábek, předseda Asociace podnikatelů a manažerů Nakladatelství FORUM s.r.o., divize školení a vzdělávání, Střelničná

2. fáze EET a její dopad na velkoobchod a maloobchod a rizika s EET spojená Radomil Bábek, předseda Asociace podnikatelů a manažerů Nakladatelství FORUM s.r.o., divize školení a vzdělávání, Střelničná

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Konference Českomoravského svazu zemědělských podnikatelů Hotel Skalský dvůr, 7.11.2016 Online model evidence 1. Pokladní zařízení zašle datovou

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Konference Českomoravského svazu zemědělských podnikatelů Hotel Skalský dvůr, 7.11.2016 Online model evidence 1. Pokladní zařízení zašle datovou

Elektronická evidence tržeb

AGROTURISTIKA VČESKÝCH PODMÍNKÁCH, NOVÉ TRENDY VENKOVSKÉ TURISTIKY V ČR Hanácký dvůr, Polkovice 11.4.2017 NORD Olšovka, Žinkovy 24.4.2017 CETT Náměšť nad Oslavou, 15.5.2017 Lukáš Kozák poradce náměstkyně

AGROTURISTIKA VČESKÝCH PODMÍNKÁCH, NOVÉ TRENDY VENKOVSKÉ TURISTIKY V ČR Hanácký dvůr, Polkovice 11.4.2017 NORD Olšovka, Žinkovy 24.4.2017 CETT Náměšť nad Oslavou, 15.5.2017 Lukáš Kozák poradce náměstkyně

expedicí zboží okamžik vypravení zásilky poplatníkem nebo předání zásilky k přepravě,

Stanovisko Generálního finančního ředitelství k určení okamžiku uskutečnění evidované tržby u platebních operací realizovaných prostřednictvím internetu Zákon č. 112/2016 Sb., o evidenci tržeb (dále jen

Stanovisko Generálního finančního ředitelství k určení okamžiku uskutečnění evidované tržby u platebních operací realizovaných prostřednictvím internetu Zákon č. 112/2016 Sb., o evidenci tržeb (dále jen

Elektronická evidence tržeb

Elektronická evidence tržeb Daniela Hrabětová Martin Šabo JHK České Budějovice, 8.10.2015 Opatření proti daňovým únikům Objem šedé ekonomiky v ČR představuje cca 15 % HDP. Úniky na DPH: 82 mld. Kč Nevykázané

Elektronická evidence tržeb Daniela Hrabětová Martin Šabo JHK České Budějovice, 8.10.2015 Opatření proti daňovým únikům Objem šedé ekonomiky v ČR představuje cca 15 % HDP. Úniky na DPH: 82 mld. Kč Nevykázané

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Praha, 25.10.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Praha, 25.10.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

E E T. lektronická vidence ržeb. Jiří Dušek

Jiří Dušek E E T lektronická vidence ržeb úplné znění zákona o elektronické evidenci tržeb a doprovodného zákona 90 přehledů nejen k paragrafům zákona vazby EET účetnictví daně zaměstnanec a EET co když

Jiří Dušek E E T lektronická vidence ržeb úplné znění zákona o elektronické evidenci tržeb a doprovodného zákona 90 přehledů nejen k paragrafům zákona vazby EET účetnictví daně zaměstnanec a EET co když

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Seminář EET pro ekozemědělce Poděbrady, 7.3.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Seminář EET pro ekozemědělce Poděbrady, 7.3.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Aquapalace Hotel Prague, 10.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Aquapalace Hotel Prague, 10.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci

Tržby přijaté prostřednictvím dopravců

Tržby přijaté prostřednictvím dopravců Evidence tržeb přijatých poplatníky prostřednictvím dopravců Tento materiál slouží jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích

Tržby přijaté prostřednictvím dopravců Evidence tržeb přijatých poplatníky prostřednictvím dopravců Tento materiál slouží jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích

ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN. Aktualizace dokumentu

ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN Aktualizace dokumentu 7. 10. 2016 OBSAH ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN... 1 ZÁKLADNÍ INFORMACE... 3 1.1 LEGISLATIVNÍ

ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN Aktualizace dokumentu 7. 10. 2016 OBSAH ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN... 1 ZÁKLADNÍ INFORMACE... 3 1.1 LEGISLATIVNÍ

EET Elektronická evidence tržeb v praxi

Elektronická evidence tržeb v praxi Fáze náběhu 1. fáze Stravovací a ubytovací služby od 1. 12. 2016 2. fáze Maloobchod a velkoobchod od 1. 3. 2017 3. fáze Ostatní činnosti s výjimkou 4. fáze od 1. 3.

Elektronická evidence tržeb v praxi Fáze náběhu 1. fáze Stravovací a ubytovací služby od 1. 12. 2016 2. fáze Maloobchod a velkoobchod od 1. 3. 2017 3. fáze Ostatní činnosti s výjimkou 4. fáze od 1. 3.

Elektronická evidence tržeb: Workshop SOCR ČR

Elektronická evidence tržeb: Workshop SOCR ČR Daniela Hrabětová, GFŘ Lukáš Kozák, MF Jan Jiroušek, SPCSS Praha, 17.6.2016 Legislativa Zákon č. 112/2016 Sb., o evidenci tržeb platnost 13. dubna 2016, účinnost

Elektronická evidence tržeb: Workshop SOCR ČR Daniela Hrabětová, GFŘ Lukáš Kozák, MF Jan Jiroušek, SPCSS Praha, 17.6.2016 Legislativa Zákon č. 112/2016 Sb., o evidenci tržeb platnost 13. dubna 2016, účinnost

KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB

KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB OBSAH 7 PROČ EVIDENCE TRŽEB? 8 KDO A OD KDY EVIDUJE TRŽBY? 11 KTERÉ TRŽBY SE EVIDUJÍ? 14 JAK TO FUNGUJE? 15 CO

KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB OBSAH 7 PROČ EVIDENCE TRŽEB? 8 KDO A OD KDY EVIDUJE TRŽBY? 11 KTERÉ TRŽBY SE EVIDUJÍ? 14 JAK TO FUNGUJE? 15 CO

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Evidence tržeb v praxi Clarion Congress Hotel Praha, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Evidence tržeb v praxi Clarion Congress Hotel Praha, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle

Související ustanovení: 4 evidovaná tržba, 5 formální náležitosti pro evidovanou tržbu

7 Evidence tržeb zdaňovací období, a to podle 7 odst. 1 písm. d), resp. 18b odst. 2 zák. o daních z příjmů. Obdobně toto platí pro komplementáře (tj. neomezeně ručícího společníka) komanditní společnosti.

7 Evidence tržeb zdaňovací období, a to podle 7 odst. 1 písm. d), resp. 18b odst. 2 zák. o daních z příjmů. Obdobně toto platí pro komplementáře (tj. neomezeně ručícího společníka) komanditní společnosti.

Elektronická evidence tržeb. Popis položek datové zprávy Situace při evidenci

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 1.0 Datum poslední verze dokumentu: 23. 6. 2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 1.0 Datum poslední verze dokumentu: 23. 6. 2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Ostrava!!! 4.11.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Ostrava!!! 4.11.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

EET zkušenosti po roce fungování

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí EET zkušenosti po roce fungování Alena Schillerová XX. Celostátní finanční konference Svazu měst a obcí ČR 3. listopadu

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí EET zkušenosti po roce fungování Alena Schillerová XX. Celostátní finanční konference Svazu měst a obcí ČR 3. listopadu

Zákon o evidenci tržeb

Snídaně s EET - Prezence, přivítání - Stručně o Zákonu o evidenci tržeb - Jak to bude v IS KOSTKA? - Nová mobilní aplikace - ** Přestávka ** - Registrace mimo IS KOSTKA - Diskuse, otázky, odpovědi Zákon

Snídaně s EET - Prezence, přivítání - Stručně o Zákonu o evidenci tržeb - Jak to bude v IS KOSTKA? - Nová mobilní aplikace - ** Přestávka ** - Registrace mimo IS KOSTKA - Diskuse, otázky, odpovědi Zákon

Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie. 21. ročník sympozia EDI (FACT a EB) Praha, 14.

Praha, 14.") Elektronická evidence tržeb Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie 21. ročník sympozia EDI (FACT a EB) Praha, 14. května 2015 Proč EET Objem šedé ekonomiky v

Elektronická evidence tržeb Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie 21. ročník sympozia EDI (FACT a EB) Praha, 14. května 2015 Proč EET Objem šedé ekonomiky v

I. Návrh zákona ZÁKON. ze dne 13. dubna 2016 o evidenci tržeb Parlament se usnesl na tomto zákoně České republiky:

I. Návrh zákona ZÁKON ze dne 13. dubna 2016 o evidenci tržeb Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva, povinnosti a

I. Návrh zákona ZÁKON ze dne 13. dubna 2016 o evidenci tržeb Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva, povinnosti a

Do systému EET vstupují všechny platby, které jsou uskutečněny tímto způsobem:

Zákon o evidenci tržeb, který byl vyhlášen ve Sbírce zákonů v částce 43 pod číslem 112/2016 dne 13. 4. 2016. Účinnosti nabývá prvním dnem osmého kalendářního měsíce po dni jeho vyhlášení ( 39 navrhovaného

Zákon o evidenci tržeb, který byl vyhlášen ve Sbírce zákonů v částce 43 pod číslem 112/2016 dne 13. 4. 2016. Účinnosti nabývá prvním dnem osmého kalendářního měsíce po dni jeho vyhlášení ( 39 navrhovaného

Informace pro zákazníky / partnery

Informace pro zákazníky / partnery 10.08.2016 Vážení zákazníci, uživatelé restauračního a hotelového SW Savarin, rádi bychom Vás informovali o postupu implementace elektronické evidence tržeb (EET), která

Informace pro zákazníky / partnery 10.08.2016 Vážení zákazníci, uživatelé restauračního a hotelového SW Savarin, rádi bychom Vás informovali o postupu implementace elektronické evidence tržeb (EET), která

EVIDENCE TRŽEB Informace k aktuálnímu vývoji ve vazbě na nález Pl. ÚS 26/16

EVIDENCE TRŽEB Informace k aktuálnímu vývoji ve vazbě na nález Pl. ÚS 26/16 Praha, 1.2.2018 Martin Šabo Rozhodnutí vydáno 12. 12. 2017 (zveřejněno 15.12.2017) V návrhu požadováno zrušení zákona o evidenci

EVIDENCE TRŽEB Informace k aktuálnímu vývoji ve vazbě na nález Pl. ÚS 26/16 Praha, 1.2.2018 Martin Šabo Rozhodnutí vydáno 12. 12. 2017 (zveřejněno 15.12.2017) V návrhu požadováno zrušení zákona o evidenci

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Ostrava Clarion Congress Hotel, 15.2.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Ostrava Clarion Congress Hotel, 15.2.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb

Elektronická evidence tržeb Andrej Babiš 1. místopředseda vlády pro ekonomiku a ministr financí ČR Simona Hornochová náměstkyně ministra financí pro daně a cla Hospodářská komora, 3. března 2015 Proč EET

Elektronická evidence tržeb Andrej Babiš 1. místopředseda vlády pro ekonomiku a ministr financí ČR Simona Hornochová náměstkyně ministra financí pro daně a cla Hospodářská komora, 3. března 2015 Proč EET

ZDARMA aktualizace! Načtěte QR kód a odešlete na !

U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 2 2 4 0 1 1 ZDARMA aktualizace! Načtěte QR kód a odešlete na +420 739 866 871! Elektronická

U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 2 2 4 0 1 1 ZDARMA aktualizace! Načtěte QR kód a odešlete na +420 739 866 871! Elektronická

Parlament se usnesl na tomto zákoně České republiky:

Strana 3066 Sbírka zákonů č. 259 / 2014 259 ZÁKON ze dne 22. října 2014 o prekurzorech výbušnin a o změně zákona č. 634/2004 Sb., o správních poplatcích, ve znění pozdějších předpisů (zákon o prekurzorech

Strana 3066 Sbírka zákonů č. 259 / 2014 259 ZÁKON ze dne 22. října 2014 o prekurzorech výbušnin a o změně zákona č. 634/2004 Sb., o správních poplatcích, ve znění pozdějších předpisů (zákon o prekurzorech

Elektronická evidence tržeb

Elektronická evidence tržeb Martin Janeček Generální ředitel Finanční správy Evidence tržeb v praxi Clarion Congress Hotel Praha, 30.1.2017 Spuštění projektu 1. prosince 2016 proběhl úspěšný start elektronické

Elektronická evidence tržeb Martin Janeček Generální ředitel Finanční správy Evidence tržeb v praxi Clarion Congress Hotel Praha, 30.1.2017 Spuštění projektu 1. prosince 2016 proběhl úspěšný start elektronické

10. funkční období. Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb

201 10. funkční období 201 Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb (Navazuje na sněmovní tisk č. 514 ze 7. volebního období PS PČR) Lhůta pro projednání

201 10. funkční období 201 Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb (Navazuje na sněmovní tisk č. 514 ze 7. volebního období PS PČR) Lhůta pro projednání

E E T. lektronická vidence ržeb. Jiří Dušek

Jiří Dušek E E T lektronická vidence ržeb úplné znění zákona o elektronické evidenci tržeb a doprovodného zákona 90 přehledů nejen k paragrafům zákona vazby EET účetnictví daně zaměstnanec a EET co když

Jiří Dušek E E T lektronická vidence ržeb úplné znění zákona o elektronické evidenci tržeb a doprovodného zákona 90 přehledů nejen k paragrafům zákona vazby EET účetnictví daně zaměstnanec a EET co když

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 867/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 867/0 Návrh poslanců Jaroslava Klašky a Mariana Jurečky na vydání zákona, kterým se mění zákon č. 112/2016 Sb., o evidenci tržeb. Zástupce

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 867/0 Návrh poslanců Jaroslava Klašky a Mariana Jurečky na vydání zákona, kterým se mění zákon č. 112/2016 Sb., o evidenci tržeb. Zástupce

UŽIVATELSKÁ PŘÍRUČKA DUNA modul EET

OBSAH 1. ELEKTRONICKÁ EVIDENCE TRŽEB (EET)... 1 1.1. Nastavení EET... 1 1.2. Číselník Formy úhrad... 3 1.3. EET v agendě Kasa... 3 1.4. EET ve vystavených fakturách... 4 1.5. EET v pokladním dokladu...

OBSAH 1. ELEKTRONICKÁ EVIDENCE TRŽEB (EET)... 1 1.1. Nastavení EET... 1 1.2. Číselník Formy úhrad... 3 1.3. EET v agendě Kasa... 3 1.4. EET ve vystavených fakturách... 4 1.5. EET v pokladním dokladu...

Elektronická evidence tržeb. Popis položek datové zprávy Situace při evidenci

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.1 Datum poslední verze dokumentu: 10.10.2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.1 Datum poslední verze dokumentu: 10.10.2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

ELEKTRONICKÁ EVIDENCE TRŽEB

ABRA Software a.s. Jeremiášova 1422/7b 15500 Praha 13 IČO 25097563 DIČ: CZ2597563 Zapsal Městský soud v Praze OR odd. B, vložka 4475 Elektronická evidence tržeb ELEKTRONICKÁ EVIDENCE TRŽEB Metodická příručka

ABRA Software a.s. Jeremiášova 1422/7b 15500 Praha 13 IČO 25097563 DIČ: CZ2597563 Zapsal Městský soud v Praze OR odd. B, vložka 4475 Elektronická evidence tržeb ELEKTRONICKÁ EVIDENCE TRŽEB Metodická příručka

Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Systém evidence hotovostních plateb v ČR

Systém evidence hotovostních plateb v ČR Ing. Jiří Fridrich V Praze 22. 23. ledna 2015 Proč? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Systém evidence hotovostních plateb v ČR Ing. Jiří Fridrich V Praze 22. 23. ledna 2015 Proč? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 1138/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 1138/0 Návrh poslanců Jana Farského, Mariana Jurečky, Petra Gazdíka, Jaroslava Klašky, Věry Kovářové a Jiřího Miholy na vydání zákona,

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 1138/0 Návrh poslanců Jana Farského, Mariana Jurečky, Petra Gazdíka, Jaroslava Klašky, Věry Kovářové a Jiřího Miholy na vydání zákona,

Parlament se usnesl na tomto zákoně České republiky:

Strana 4546 Sbírka zákonů č. 300 / 2016 300 ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva

Strana 4546 Sbírka zákonů č. 300 / 2016 300 ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva

5. Při posouzení splnění kritérií stanovených Metodickým pokynem k aplikaci zákona o evidenci tržeb postupuje poplatník následujícím způsobem: a.

Doplnění Metodického pokynu k aplikaci zákona o evidenci tržeb o posouzení možnosti zahájení evidence tržeb z minoritní činnosti poplatníka až v pozdější fázi, než kam spadá povinnost tuto činnost evidovat

Doplnění Metodického pokynu k aplikaci zákona o evidenci tržeb o posouzení možnosti zahájení evidence tržeb z minoritní činnosti poplatníka až v pozdější fázi, než kam spadá povinnost tuto činnost evidovat

254/2004 Sb. ZÁKON. ze dne 13. dubna 2004

254/2004 Sb. ZÁKON ze dne 13. dubna 2004 o omezení plateb v hotovosti a o změně zákona č. 337/1992 Sb., o správě daní a poplatků, ve znění pozdějších předpisů Změna: 303/2008 Sb. Změna: 281/2009 Sb. Změna:

254/2004 Sb. ZÁKON ze dne 13. dubna 2004 o omezení plateb v hotovosti a o změně zákona č. 337/1992 Sb., o správě daní a poplatků, ve znění pozdějších předpisů Změna: 303/2008 Sb. Změna: 281/2009 Sb. Změna:

Zákon o evidenci tržeb - EET Plexus

1 z 6 14.10.2016 13:07 O firmě Služby Užitečné odkazy Zajímavosti Kariéra Kontakty Zákon o evidenci tržeb - EET 31.5.2016 Zákon o evidenci tržeb - EET Zákon o evidenci tržeb Zákon č. 112/2016 Sb., účinnost

1 z 6 14.10.2016 13:07 O firmě Služby Užitečné odkazy Zajímavosti Kariéra Kontakty Zákon o evidenci tržeb - EET 31.5.2016 Zákon o evidenci tržeb - EET Zákon o evidenci tržeb Zákon č. 112/2016 Sb., účinnost

ZÁKON. ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky:

ZÁKON ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět a účel úpravy (1) Tento zákon v

ZÁKON ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět a účel úpravy (1) Tento zákon v

Elektronická evidence tržeb a další nástroje

Elektronická evidence tržeb a další nástroje 12. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ Inkaso (v mil. Kč) Daň 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Daň z přidané hodnoty

Elektronická evidence tržeb a další nástroje 12. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ Inkaso (v mil. Kč) Daň 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Daň z přidané hodnoty

226/2013 Sb. ZÁKON ze dne 20. června 2013 o uvádění dřeva a dřevařských výrobků na trh

226/2013 Sb. ZÁKON ze dne 20. června 2013 o uvádění dřeva a dřevařských výrobků na trh Parlament se usnesl na tomto zákoně České republiky: 1 Předmět úpravy Tento zákon upravuje v návaznosti na přímo použitelný

226/2013 Sb. ZÁKON ze dne 20. června 2013 o uvádění dřeva a dřevařských výrobků na trh Parlament se usnesl na tomto zákoně České republiky: 1 Předmět úpravy Tento zákon upravuje v návaznosti na přímo použitelný

Elektronická evidence v praxi 3. fáze EET od

Elektronická evidence v praxi 3. fáze EET od 1. 3. 2018 www.eltrzby.cz Věroslav Sobotka, AMSP ČR 2. Májové setkání pneumologů Kutná Hora 5. 5. 2017 Poradenství AMSP ČR k EET AMSP ČR vytvořila v březnu

Elektronická evidence v praxi 3. fáze EET od 1. 3. 2018 www.eltrzby.cz Věroslav Sobotka, AMSP ČR 2. Májové setkání pneumologů Kutná Hora 5. 5. 2017 Poradenství AMSP ČR k EET AMSP ČR vytvořila v březnu

1 Předmět úpravy Tento zákon upravuje v návaznosti na přímo použitelný předpis Evropských společenství 1 ) (dále jen nařízení

(dále jen nařízení") Strana 560 Sbírka zákonů č. 38 / 2008 Částka 11 38 ZÁKON ze dne 17. ledna 2008 o vývozu a dovozu zboží, které by mohlo být použito pro výkon trestu smrti, mučení nebo jiné kruté, nelidské či ponižující

Strana 560 Sbírka zákonů č. 38 / 2008 Částka 11 38 ZÁKON ze dne 17. ledna 2008 o vývozu a dovozu zboží, které by mohlo být použito pro výkon trestu smrti, mučení nebo jiné kruté, nelidské či ponižující

Elektronická evidence tržeb. 14. zasedání Podnikatelské rady 17. října 2014

Elektronická evidence tržeb - návrh řešení 14. zasedání Podnikatelské rady 17. října 2014 PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Elektronická evidence tržeb - návrh řešení 14. zasedání Podnikatelské rady 17. října 2014 PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Novinky DPH a 2017

Daně v kostce Novinky DPH - 2016 a 2017 1. února 2017 Hana Zídková Agenda EET Změny v průběhu roku 2016 Chystané změny od 1.4. 2017 Jak funguje EET Postupná účinnost Prosinec 2016 Stravovací a ubytovací

Daně v kostce Novinky DPH - 2016 a 2017 1. února 2017 Hana Zídková Agenda EET Změny v průběhu roku 2016 Chystané změny od 1.4. 2017 Jak funguje EET Postupná účinnost Prosinec 2016 Stravovací a ubytovací

300/2016 Sb. ZÁKON. ze dne 24. srpna o centrální evidenci účtů. Předmět a účel úpravy

300/2016 Sb. ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva a povinnosti

300/2016 Sb. ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva a povinnosti

Evidence tržeb. Metodický pokyn k aplikaci zákona o evidenci tržeb. Tento materiál slouží pro potřebu subjektů evidence tržeb i pro správce daně.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 76261/17/7100-10114-110525 Evidence tržeb Metodický pokyn k aplikaci zákona o evidenci tržeb Tento materiál slouží pro potřebu subjektů

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 76261/17/7100-10114-110525 Evidence tržeb Metodický pokyn k aplikaci zákona o evidenci tržeb Tento materiál slouží pro potřebu subjektů

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 513/0. Vládní návrh zákona o evidenci tržeb

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 513/0 Vládní návrh zákona o evidenci tržeb Zástupce předkladatele: ministr financí Doručeno poslancům: 4. června 2015 v 9:09 V l á d n

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 513/0 Vládní návrh zákona o evidenci tržeb Zástupce předkladatele: ministr financí Doručeno poslancům: 4. června 2015 v 9:09 V l á d n

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období. Návrh. poslance Michala Doktora. na vydání

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období Návrh poslance Michala Doktora na vydání zákona, kterým se mění zákon č. 254/2004 Sb., o omezení plateb v hotovosti a o změně zákona

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období Návrh poslance Michala Doktora na vydání zákona, kterým se mění zákon č. 254/2004 Sb., o omezení plateb v hotovosti a o změně zákona

EET v praxi i teorii. Ing. Marika Kocurová

EET v praxi i teorii Ing. Marika Kocurová Co je EET? EET = elektronická evidence tržeb Jedná se o online evidování tržby v okamžiku jejího uskutečnění. V podstatě je to evidence tržby pomocí vydaných dokladů

EET v praxi i teorii Ing. Marika Kocurová Co je EET? EET = elektronická evidence tržeb Jedná se o online evidování tržby v okamžiku jejího uskutečnění. V podstatě je to evidence tržby pomocí vydaných dokladů

ZÁKON č. 38/2008 Sb.,

Pracovní verze úplného znění zákona č. 38/2008 Sb. (včetně vyznačení změn provedených zákonem č. 183/2017 Sb., kterým se mění některé zákony v souvislosti s přijetím zákona o odpovědnosti za přestupky

Pracovní verze úplného znění zákona č. 38/2008 Sb. (včetně vyznačení změn provedených zákonem č. 183/2017 Sb., kterým se mění některé zákony v souvislosti s přijetím zákona o odpovědnosti za přestupky

Elektronická evidence tržeb. Popis položek datové zprávy Situace při evidenci

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 24518/18/7100-10114-050738 Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.2 Aktualizace k: 1. 3.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 24518/18/7100-10114-050738 Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.2 Aktualizace k: 1. 3.

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 513/0. Vládní návrh zákona o evidenci tržeb

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 513/0 Vládní návrh zákona o evidenci tržeb Zástupce předkladatele: ministr financí Doručeno poslancům: 4. června 2015 v 9:09 V l á d n

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 513/0 Vládní návrh zákona o evidenci tržeb Zástupce předkladatele: ministr financí Doručeno poslancům: 4. června 2015 v 9:09 V l á d n

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Praha, Štěpánská 28 28. 6. 2017 Gabriela Čížková, SPCSS Situace při evidenci principy tvorby a příklady datových zpráv Účtenky pravidla

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Praha, Štěpánská 28 28. 6. 2017 Gabriela Čížková, SPCSS Situace při evidenci principy tvorby a příklady datových zpráv Účtenky pravidla

PŘIHLÁŠENÍ K ELEKTRONICKÉ EVIDENCI TRŽEB

PŘIHLÁŠENÍ K ELEKTRONICKÉ EVIDENCI TRŽEB 1. Přihlášení k EET www.daneelektronicky.cz 2. Co potřebuji HW, SW, DUNU..? 3. Nastavení v IS DUNA 4. Praktická ukázka CO POTŘEBUJI? Přihlásit k EET na portálu

PŘIHLÁŠENÍ K ELEKTRONICKÉ EVIDENCI TRŽEB 1. Přihlášení k EET www.daneelektronicky.cz 2. Co potřebuji HW, SW, DUNU..? 3. Nastavení v IS DUNA 4. Praktická ukázka CO POTŘEBUJI? Přihlásit k EET na portálu

Evidence tržeb. Metodický pokyn k aplikaci zákona o evidenci tržeb. Tento materiál slouží pro potřebu subjektů evidence tržeb i pro správce daně.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 119930/16/7100-10114-109736 Evidence tržeb Metodický pokyn k aplikaci zákona o evidenci tržeb Tento materiál slouží pro potřebu subjektů

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 119930/16/7100-10114-109736 Evidence tržeb Metodický pokyn k aplikaci zákona o evidenci tržeb Tento materiál slouží pro potřebu subjektů

Elektronická evidence tržeb (EET) v programu HARMONIK

v programu HARMONIK") Elektronická evidence tržeb (EET) v programu HARMONIK Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou p12 např.

Elektronická evidence tržeb (EET) v programu HARMONIK Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou p12 např.

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VIII. volební období 31/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 31/0 Senátní návrh zákona, kterým se mění zákon č. 112/2016 Sb., o evidenci tržeb, ve znění zákona č. 183/2017 Sb. Zástupce předkladatele:

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 31/0 Senátní návrh zákona, kterým se mění zákon č. 112/2016 Sb., o evidenci tržeb, ve znění zákona č. 183/2017 Sb. Zástupce předkladatele:

Elektronická evidence tržeb. teorie a praxe

Elektronická evidence tržeb teorie a praxe Osnova Základní přehled Zákon č. 112/2016 Sb. o evidenci tržeb Nejdůležitější ustanovení Vybrané problémy Praktické kroky před zahájením odesílání Autentizační

Elektronická evidence tržeb teorie a praxe Osnova Základní přehled Zákon č. 112/2016 Sb. o evidenci tržeb Nejdůležitější ustanovení Vybrané problémy Praktické kroky před zahájením odesílání Autentizační

Parlament České republiky. Senát. 11. funkční období. N á v r h senátního návrhu zákona,

190 11. funkční období 190 Návrh senátního návrhu zákona senátora Vladimíra Plačka a dalších senátorů, kterým se mění zákon č. 112/2016 Sb., o evidenci tržeb, ve znění pozdějších zákonů 2017 Parlament

190 11. funkční období 190 Návrh senátního návrhu zákona senátora Vladimíra Plačka a dalších senátorů, kterým se mění zákon č. 112/2016 Sb., o evidenci tržeb, ve znění pozdějších zákonů 2017 Parlament

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Elektronická evidence tržeb (EET) v programu HARMONIK stav k

v programu HARMONIK stav k") Elektronická evidence tržeb (EET) v programu HARMONIK stav k 27.2.2017 Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou

Elektronická evidence tržeb (EET) v programu HARMONIK stav k 27.2.2017 Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou