KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB

|

|

|

- Roman Kubíček

- před 7 lety

- Počet zobrazení:

Transkript

1 KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB

2

3 KROK ZA KROKEM K ELEKTRONICKE EVIDENCI TRZEB

4 OBSAH

5 7 PROČ EVIDENCE TRŽEB? 8 KDO A OD KDY EVIDUJE TRŽBY? 11 KTERÉ TRŽBY SE EVIDUJÍ? 14 JAK TO FUNGUJE? 15 CO POTŘEBUJE PODNIKATEL PRO EVIDENCI TRŽEB? 16 KROKY PŘED ZAHÁJENÍM EVIDENCE TRŽEB 21 ŘEŠENí SITUACí, KTERÉ MOHOU při EVIDENCI NASTAT 22 EVIDENCE VE ZJEDNODUŠENÉM REŽIMU 23 INFORMAČNÍ OZNÁMENÍ 24 KDE SE DOZVĚDĚT VÍCE?

6 6

7 PROČ EVIDENCE TRŽEB? Elektronická evidence tržeb je online systém pro evidování hotovostních tržeb podnikatelů vůči Finanční správě České republiky. Její zavedení bude mít pozitivní dopad na: ZLEPŠENÍ PODNIKATELSKÉHO PROSTŘEDÍ Vytvoření rovných podmínek na trhu. Nezatěžování poctivých podnikatelů namátkovými daňovými kontrolami. Omezení administrativy spojené s daňovými kontrolami. FÉROVĚJŠÍ PODMÍNKY PRO ZAMĚSTNANCE Odstranění černých výplat na ruku a spravedlivější sociální politika. LEPŠÍ FUNGOVÁNÍ STÁTU Až 18 miliard ročně navíc do státního rozpočtu. Spravedlivý a efektivní výběr stávajících daní namísto jejich navyšování Vyšší investice do zdravotnictví, školství, kultury, dopravní infrastruktury a dalších veřejných služeb. 7

8 KDO A ODKDY EVIDUJE TRŽBY? Tržby budou evidovat právnické i fyzické osoby s podnikatelskou činností, včetně podnikatelské činnosti spolků a dalších neziskových organizací. Podnikatel vyhodnotí, z jaké činnosti mu tržby plynou a zatřídí danou činnost do příslušné fáze podle klasifikace NACE. Podnikatelé se budou do evidence tržeb zapojovat postupně ve čtyřech fázích, a to: OD 1. PROSINCE 2016 (1. FÁZE) Ubytovací a stravovací služby NACE 55 NACE 56 Ubytování (většinou krátkodobé ubytování, hotely, kempy, penziony, tábořiště, ubytovny) Stravování a pohostinství (pouze tržby za stravovací služby - nabízená jídla a nápoje k okamžité konzumaci na místě, restaurace, hospody, kavárny, kantýny) OD 1. BŘEZNA 2017 (2. FÁZE) Maloobchod a velkoobchod NACE 45.1 Obchod s motorovými vozidly, kromě motocyklů NACE 45.3 Obchod s díly a příslušenstvím pro motorová vozidla, kromě motocyklů NACE 45.4 Obchod s motocykly, jejich díly a příslušenstvím NACE 46 Velkoobchod, kromě motorových vozidel NACE 47 Maloobchod, kromě motorových vozidel (vč. stánkového prodeje, prodeje na tržištích) 8

9 OD 1. BŘEZNA 2018 (3. FÁZE) Ostatní činnosti vyjma těch ve 4. fázi (např. svobodná povolání, doprava, zemědělství) NACE 56 Stravování a pohostinství (tržby z dodání zboží - tržby za stravování, které není stravovací službou) NACE 01 Rostlinná a živočišná výroba, myslivost a související činnosti (podnikatelé ve výrobě) NACE 10 NACE 49 NACE 69 Výroba potravinářských výrobků (např. pekaři, cukráři, řezníci) Pozemní a potrubní doprava (např. taxislužba, železniční osobní doprava meziměstská, silniční nákladní doprava) Právní a účetnické činnosti (právníci, účetní) NACE 75 Veterinární činnost NACE 86 Zdravotní péče (lékaři, dentisté) A další činnosti NACE 02, 03, 05, 06, 07, 08, 09, 11, 12, 18, 19, 20.1, 20.2, 20.3, 20.5, 20.6, 21, 24, 26, 27, 28, 29, 30, 35, 36, 37, 38, 39, 41, 42, 45.2 (autoservisy), 50, 51, 52, 53, 58, 59, 60, 61, 62, 63, 64, 65, 66, 68 ( dlouhodobé ubytování), 70, 71, 72, 73, 74, 77, 78, 79, 80, 81, 82, 84, 85, 87, 88, 90, 91, 92, 93, 94, 97, 98, 99 9

10 OD 1. ČERVNA 2018 (4. FÁZE) Vybraná řemesla a výrobní činnosti NACE 13 Výroba textilií NACE 14 Výroba oděvů NACE 15 NACE 16 NACE 17 NACE 20.4 NACE 22 Výroba usní a souvisejících výrobků Zpracování dřeva, výroba dřevěných, korkových, proutěných a slaměných výrobků, kromě nábytku Výroba papíru a výroků z papíru Výroba mýdel a detergentů, čistících a leštících prostředků, parfémů a toaletních přípravků Výroba pryžových a plastových výrobků NACE 23 NACE 25 NACE 31 NACE 32 NACE 33 NACE 43 NACE 95 NACE 96 Výroba ostatních nekovových minerálních výrobků Výroba kovových konstrukcí a kovodělných výrobků, kromě strojů a zařízení Výroba nábytku Ostatní zpracovatelský průmysl (výrobci her a hraček, sportovních potřeb, hudebních nástrojů) Opravy a instalace strojů a zařízení Specializované stavební činnosti (např. elektrikáři, obkladači, malíři, pokrývači) Opravy počítačů a výrobků pro osobní potřebu a převážně pro domácnost (např. hodinový manžel, opravář počítačů) Poskytování ostatních osobních služeb (např. kadeřnice, maséři, kartářky) 10

11 KTERÉ TRŽBY SE EVIDUJÍ? Evidenci tržeb budou podléhat platby v hotovosti, platební kartou, šekem, směnkou, jinými obdobnými způsoby např. stravenkou, poukázkou na zboží a služby, dárkovou kartou či elektronickou peněženkou. SPECIFICKÉ PŘÍPADY: Kauce V okamžiku přijetí se neeviduje a neeviduje se ani v případě, že je celá vrácená zákazníkovi. Evidovanou tržbou je však započtení kauce podnikatelem v částečné či plné výši, v případě poškození, zničení či ztráty věci. Zálohy přijaté v hotovosti Podnikatel tuto hotovostní zálohu zaeviduje. Pokud zákazník uhradí doplatek ceny v hotovosti, platební kartou nebo jiným obdobným způsobem, zaeviduje podnikatel také doplatek ceny. Záloha a doplatek nejsou v odesílaných datech o tržbě nijak provázány. Neodesílá se ani informace o tom, zda se jedná o zálohu či doplatek. Dobírka V prvé řadě je nutné vždy určit, na základě jakého smluvního ujednání doručovatel poskytuje poplatníkovi své služby. Zda se jedná o přímé, nepřímé zastoupení nebo o jiný smluvní vztah (tj. doručovatel nejedná ani na základě přímého ani nepřímého zastoupení, ale vystupuje pouze v roli prostředníka). Dobírka hrazená v hotovosti, platební kartou nebo jiným obdobným způsobem zahrnující příjem z podnikání se obecně eviduje nejpozději při uskutečnění evidované tržby, např. v případě poskytovatele poštovních služeb (tj. doručovatel vystupující v roli prostředníka), k uskutečnění evidované tržby dochází v okamžiku, kdy prodejce (podnikatel) přijme platbu od doručovatele (prostředníka) v hotovosti, platební kartou či obdobným způsobem. Pokud je prodejci částka doručovatelem (prostředníkem) zaslána na bankovní účet, není nutné prodej zboží na dobírku evidovat. 11

12 Vratné zálohy např. za vratné obaly či permanentky Poplatník zaeviduje celkovou přijatou částku, tj. včetně částky týkající se vratné zálohy. V případě, že je záloha vrácena započtením proti dalšímu pořízení zboží či služeb a výsledkem transakce je platba v hotovosti, kartou nebo jinými obdobnými způsoby, zaeviduje poplatník celkovou přijatou částku, tj. částku zboží či služeb poníženou o vrácenou zálohu. V případě, kdy je záloha vrácena započtením proti dalšímu pořízení zboží či služeb nebo je pouze vrácena a výsledkem transakce je nula nebo záporná částka, nejsou naplněny formální znaky evidované tržby a poplatník nemá povinnost takovou transakci evidovat. Platební brána Paypal, PayU, Google Checkout, Click2Pay atp. se chová obdobně jako platba on-line kartou a podléhá evidenci tržeb. V prostředí platební brány v podstatě probíhá pouze autorizace a zúčtování transakce. Platbu přijímá prodejce zboží nebo služby, a pokud se u něho jedná o příjem z podnikání, bude účtenku vystavovat a údaje o příslušné tržbě posílat Finanční správě on, nikoliv provozovatel platební brány. Platba poštovní poukázkou Převádí-li provozovatel poštovních služeb platbu z poštovní poukázky podnikateli přímo z účtu na účet, nebude podnikatel povinen takové platby evidovat. V případě, že by provozovatel poštovních služeb předal platbu od zákazníka podnikateli v hotovosti (resp. obdobnými formami), bude mít podnikatel povinnost takové tržby evidovat. Dárkové poukazy Poukaz na konkrétní zboží či službu V okamžiku koupě dárkového poukazu bude tržba zaevidována, ale nejedná se o platbu učenou k následnému čerpání. V případě uplatnění tohoto poukazu se již o evidovanou tržbu jednat nebude, neboť se týká odběru již dříve zakoupeného zboží či služby, tzn., že nepůjde o platbu, která je následným čerpáním nebo zúčtováním platby. Tento postup se bude vztahovat i na poukázky na vícenásobné odebrání konkrétního zboží nebo služeb (např. na 10 hodinových vstupů do bazénu). 12

13 Poukaz na předem neurčené zboží či službu Za evidovanou tržbu se považuje jak nákup tak i uplatnění dárkového poukazu. V okamžiku koupě dárkového poukazu v hotovosti, platební kartou nebo jiným obdobným způsoben se jedná o evidovanou tržbu a v odesílaných datech se projeví jako platba určená k následnému čerpání dárkového poukazu. Při uplatnění tohoto poukazu, kdy si zákazník vybírá konkrétní zboží či službu, se opět bude jednat o evidovanou tržbu a v odesílaných datech je nutno odlišit, že jde o čerpání dárkového poukazu. Proč se evidence vztahuje na platby kartou? Platby kartou jsou druhou největší skupinou hned po platbách v hotovosti, není tedy možné je vyloučit. V takovém případě by data zasílaná Finanční správě měla omezenou vypovídající hodnotu a nemohlo by dojít k naplnění slibu, že kontroly budou cílené. Povinnost evidovat tržby se naopak nebude týkat plateb uskutečněných převodem z účtu na účet, inkasem a vkladem na bankovní účet podnikatele nebo u barteru. Taktéž se evidence tržeb nebude týkat příjmů, které nejsou z podnikání. Vyloučeny z evidence tržeb jsou dále například: Tržby subjektů hospodařících s veřejnými prostředky (obce, kraje a příspěvkové organizace). Tržby z prodeje prostřednictvím prodejního automatu, u kterých není evidence technicky možná. Tržby ze stravování a ubytování žákům a studentům poskytovaného školou, vysokou školou nebo školským zařízením. Tržby z jízdného nebo související platby hrazených v dopravních prostředcích při pravidelné hromadné přepravě osob. Tržby ve vybraných regulovaných odvětvích. 13

, kterou předá zákazníkovi. Podnikatel může vystavit účtenku v tištěné podobě nebo i elektronicky (pokud s tím zákazník souhlasí). 4.")

14 JAK TO FUNGUJE? 1. Podnikatel zašle datovou zprávu o transakci ve formátu XML Finanční správě. 2. Ze systému finanční správy je zasláno potvrzení o přijetí s unikátním kódem 3. Podnikatel vystaví účtenku (včetně unikátního kódu), kterou předá zákazníkovi. Podnikatel může vystavit účtenku v tištěné podobě nebo i elektronicky (pokud s tím zákazník souhlasí). 4. Zákazník obdrží účtenku. 5. Evidenci dané tržby lze ověřit prostřednictvím webové aplikace Finanční správy. Zákazník si může ověřit svoji účtenku, podnikatel si ověří tržby evidované pod jeho jménem. Proč volíme online model evidence tržeb? Dostupné pokrytí internetem. S daty odeslanými Finanční správě nelze manipulovat. Každý si vybere své řešení pokladního zařízení - stát nic nediktuje. Často stačí jen úprava stávajícího softwaru. Efektivnější cílení kontrol bude znamenat menší zátěž pro poctivé podnikatele. 14

15 CO POTŘEBUJE PODNIKATEL PRO EVIDENCI TRŽEB? VHODNÉ POKLADNÍ ZAŘÍZENÍ Důležité je, aby toto zařízení bylo schopno přes internet odeslat datovou zprávu o přijaté tržbě a přijmout zpět fiskální identifikační kód (FIK) a následně vystavit účtenku. Mimo klasických pokladen nabízejí dodavatelé svá řešení také pro: osobní počítač notebook tablet nebo chytrý telefon Podnikatelé, kteří již mají elektronické pokladny s připojením na internet, budou potřebovat pouze aktualizaci softwaru v pokladním zařízení. Jakou pokladnu si má podnikatel pořídit? Na českém trhu neexistuje žádný certifikovaný dodavatel či skupina dodavatelů, které by Ministerstvo financí určilo pro evidenci tržeb. Naopak, trh nabízených řešení je otevřený a podnikatel si může zvolit takové zařízení, které bude nejvíce vyhovovat jeho požadavkům a odpovídat jeho typu činnosti. 15

, které slouží k přihlášení do webové aplikace Elektronická evidence tržeb na stránkách Daňového portálu.")

16 KROKY PŘED ZAHÁJENÍM EVIDENCE TRŽEB 1. ZÍSKÁNÍ AUTENTIZAČNÍCH ÚDAJŮ Podnikatelé si mohou žádat o autentizační údaje již od 1. září Autentizační údaje jsou přihlašovací údaje (jméno a heslo), které slouží k přihlášení do webové aplikace Elektronická evidence tržeb na stránkách Daňového portálu. Zažádat si o ně musí podnikatel předtím, než přijme první evidovanou tržbu, a to: Osobně na libovolném územním pracovišti finančních úřadů Podnikatel získá autentizační údaje okamžitě na finančním úřadě v zapečetěné obálce. O autentizační údaje může požádat také zplnomocněný zástupce podnikatele. Seznam územních pracovišť naleznete na Elektronicky (má-li datovou schránku) na Daňovém portálu. Podnikateli budou autentizační údaje zaslány do datové schránky. 16

17 2. PŘIHLÁŠENÍ DO WEBOVÉ APLIKACE ELEKTRONICKÁ EVIDENCE TRŽEB Podnikatel se pomocí získaných autentizačních údajů přihlásí do webové aplikace Elektronická evidence tržeb, kde bude spravovat certifikáty a údaje o provozovnách. Po zahájení evidence tržeb bude mít podnikatel v této aplikaci k dispozici také informace o zasílaných tržbách. Pomocí autentizačních údajů je možné vstoupit do aplikace EET. Po vyplnění názvu uživatele a hesla je třeba kliknout do kolonky Nejsem robot (popř. vyplnit jednoduchý obrázkový test) a vše potvrdit kliknutím na Přihlásit. Pokud poplatník v žádosti o autentizační údaje požádal o vyšší zabezpečení přístupu do aplikace EET, pak mu je po kliknutí na tlačítko Přihlásit doručena SMS zpráva s potvrzovacím kódem. Doručený SMS kód je třeba vyplnit na přihlašovací stránce do aplikace EET. Z bezpečnostních důvodů je při prvním přihlášení nutné změnit heslo pro přístup do aplikace EET. Heslo musí obsahovat velká a malá písmena a minimálně jednu číslici. 17

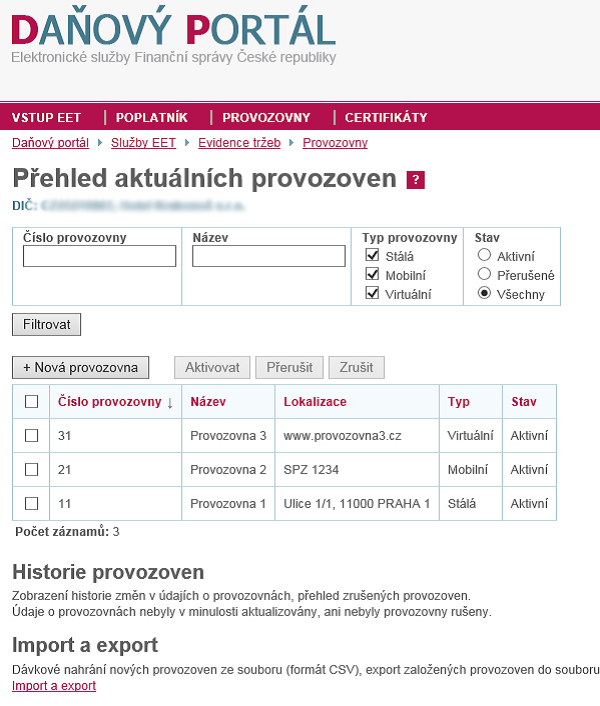

18 3. OZNAMOVÁNÍ ÚDAJŮ O PROVOZOVNÁCH Před zahájením evidence tržeb má podnikatel povinnost oznámit údaje o všech provozovnách, v nichž přijímá evidované tržby. Každé provozovně bude přiděleno správcem daně číslo (označení provozovny), které bude podnikatel uvádět na účtence a v datové zprávě zasílat Finanční správě. Po kliknutí na odkaz Provozovny je možné spravovat jednotlivé provozovny. Na stránce je zobrazena tabulka s přehledem aktuálních provozoven, která obsahuje: Číslo provozovny: automaticky přidělené číslo provozovny. Název: libovolný název provozovny. Jedná se o nepovinný údaj, který slouží pro potřeby poplatníka. Lokalizace: v závislosti na výběru typu provozovny muže údaj obsahovat poštovní adresu, SPZ, URL adresu, apod. Typ: může nabývat hodnoty Stálá, Mobilní nebo Virtuální. Stav: muže být aktivní nebo přerušený. Pomocí tlačítka +Nová provozovna má přihlášený uživatel možnost přidat novou provozovnu. Při přidávání nové provozovny je také nutné vybrat pomocí rozbalovacího menu Převažující činnost. Kliknutím na vybranou provozovnu v tabulce dojde k zobrazení stránky s výpisem detailních údajů o konkrétní provozovně a možností úpravy údajů, kopírování, popř. zrušení provozovny. 18

19 19

20 4. ZÍSKÁNÍ CERTIFIKÁTU Poté, co podnikatel ve webové aplikaci Elektronická evidence tržeb oznámí údaje o svých provozovnách, může přistoupit k podání žádosti o vydání certifikátu. Prostřednictvím certifikátu Finanční správa identifikuje podnikatele při zasílání údajů datovými zprávami. Podnikatel může mít jeden certifikát pro všechna svá pokladní zařízení nebo může získat a využít více certifikátů. Počet certifikátů se odvíjí od potřeb daného podnikatele a je výhradně na jeho rozhodnutí. Na rozdíl od např. zaručeného elektronického podpisu jsou certifikáty pro evidenci tržeb přidělovány zdarma. 5. NAINSTALOVÁNÍ CERTIFIKÁTU Certifikát je následně nutné nainstalovat tak, aby bylo možné prostřednictvím pokladního zařízení evidovat tržby. Postup instalace certifikátů se bude odvíjet od zvoleného typu využitého zařízení (pokladna, počítač, tablet, chytrý telefon apod.) a příslušného operačního systému. V případě potřeby asistence doporučujeme kontaktovat svého dodavatele pokladního zařízení nebo jinou servisní společnost. Funkčnost pokladního zařízení s nainstalovaným certifikátem si podnikatelé mohou otestovat od listopadu

21 ŘEŠENÍ SITUACÍ, KTERÉ MOHOU PŘI EVIDENCI NASTAT V místě není internetové připojení Pokud nelze dlouhodobě evidovat tržby on-line s pomocí internetového připojení k síti, může správce daně po ověření této skutečnosti udělit individuální rozhodnutí o evidování ve zjednodušeném režimu. Nicméně povinnost vystavovat účtenky se speciálním kódem generovaným pokladnou má podnikatel i v tomto režimu, a to nejpozději v okamžiku uskutečnění evidované tržby. Podnikatel i v případě evidování tržeb ve zjednodušeném režimu musí mít zařízení odpovídající jeho podnikatelské činnosti (např. pokladna, pokladní zařízení, ale i např. starší počítač, tablet nebo mobilní telefon propojený s tiskárnou), které je technicky schopno odesílat prostřednictvím internetu požadované údaje o evidované tržbě serveru Finanční správy a vystavit účtenku zákazníkovi. Data o těchto tržbách pak musí odeslat nejpozději do 5 dnů od uskutečnění evidované tržby. Vypadne internetové připojení Pokud z jakéhokoliv důvodu nefunguje internetové připojení nebo dojde k přerušení spojení během transakce, zašle podnikatel údaje o evidované tržbě serveru Finanční správy bezprostředně po obnovení spojení, nejpozději do 48 hodin od uskutečnění evidované tržby. Rozbije se pokladní zařízení V případě poruchy podnikatel sice neplní povinnosti stanovené zákonem o evidenci tržeb, ale i tak může ve své činnosti pokračovat. Po odstranění poruchy na pokladně podnikatel zašle údaje o přijatých platbách serveru Finanční správy dodatečně. Bude nutné provést storno Provést storno je samozřejmě možné. Informace o stornu bude odeslána na server Finanční správy stejným způsobem jako informace o evidované tržbě, jen jako mínusová položka. Provedené storno není z technického hlediska vázáno na původně zaslanou datovou zprávu (resp. vydanou účtenku). 21

je nutné o tento režim požádat svého správce daně.")

22 EVIDENCE VE ZJEDNODUŠENÉM REŽIMU Ve výjimečných případech umožňuje zákon evidovat tržby ve zjednodušeném režimu (hovorově řečeno off-line ). Kromě případů prodeje zboží a služeb v prostředcích hromadné dopravy (např. prodej občerstvení v linkovém autobusu) je nutné o tento režim požádat svého správce daně. Nejčastěji se bude jednat o situace, kdy podnikatel nemá k dispozici v místě uskutečnění tržby dostatečné internetové připojení. Ve zjednodušeném režimu musí podnikatel zaslat údaje o tržbách nejpozději do 5 dnů od uskutečnění evidované tržby. Lze to provést například přemístěním pokladního zařízení na místo, kde je internet dostupný. Žádosti o zjednodušený režim přijímají finanční úřady již od 1. září

23 INFORMAČNÍ OZNÁMENÍ Podnikatel má dle zákona povinnost informovat své zákazníky o tom, že eviduje tržby. Eviduje-li prodávající v daném pokladním místě tržby v běžném režimu, musí v pokladním místě umístit informační oznámení, kterým je text ve znění: Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Zároveň je povinen zaevidovat přijatou tržbu u správce daně online; v případě technického výpadku pak nejpozději do 48 hodin. Pokud podnikatel eviduje v daném pokladním místě ve zjednodušeném režimu, musí text znít takto: Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Příjemce tržby eviduje tržby ve zjednodušeném režimu, tzn. je povinen zaevidovat přijatou tržbu u správce daně nejpozději do 5 dnů. Zákon neupravuje formu informačního oznámení (např. podklad, velikost nebo barvu písma). Není podstatné, zda se bude jednat o tištěný nebo elektronický text. Nezbytné je, aby z pozice zákazníka bylo toto informační oznámení dostatečně viditelné a čitelné. Na stránce je zveřejněno informační oznámení ve třech různých formátech, které mohou podnikatelé využít. 23

24 KDE SE DOZVĚDĚT VÍCE? WEBOVÉ STRÁNKY Oficiální web Ministerstva financí a Finanční správy, kde naleznete metodický pokyn pro evidenci tržeb, aktuální a praktické informace, termíny seminářů a konferencí, kterých se účastní odborníci resortu financí, či odpovědi na nejčastější dotazy. KONTAKTNÍ MÍSTO Kontaktní místo je určeno především firmám a podnikatelům. Tým proškolených metodiků Finanční správy odpovídá na telefonické dotazy na infolince či prostřednictvím kontaktního formuláře na webových stránkách 24

25

26

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Veletrh For Gastro & Hotel 2016 Praha 29.9.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Veletrh For Gastro & Hotel 2016 Praha 29.9.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

ELEKTRONICKÁ EVIDENCE TRŽEB

ELEKTRONICKÁ EVIDENCE TRŽEB 1) Vyšel zákon o povinnosti elektronické evidence tržeb. 2) Bude platit pro všechny firmy a podnikatele, kteří přijímají platby v hotovosti (nebo platební kartou) bez ohledu

ELEKTRONICKÁ EVIDENCE TRŽEB 1) Vyšel zákon o povinnosti elektronické evidence tržeb. 2) Bude platit pro všechny firmy a podnikatele, kteří přijímají platby v hotovosti (nebo platební kartou) bez ohledu

EET Elektronická evidence tržeb v praxi

Elektronická evidence tržeb v praxi Fáze náběhu 1. fáze Stravovací a ubytovací služby od 1. 12. 2016 2. fáze Maloobchod a velkoobchod od 1. 3. 2017 3. fáze Ostatní činnosti s výjimkou 4. fáze od 1. 3.

Elektronická evidence tržeb v praxi Fáze náběhu 1. fáze Stravovací a ubytovací služby od 1. 12. 2016 2. fáze Maloobchod a velkoobchod od 1. 3. 2017 3. fáze Ostatní činnosti s výjimkou 4. fáze od 1. 3.

Celostátní konference svazků měst a obcí Podnadpis: zpracoval Ing. Jiří Fojtík

Celostátní konference svazků měst a obcí 2016 Podnadpis: zpracoval Ing. Jiří Fojtík Datum: 11.11..2016 Obsah: Koho se evidence tržeb týká Jaké tržba se eviduji nebo naopak neevidují Jak to vše funguje

Celostátní konference svazků měst a obcí 2016 Podnadpis: zpracoval Ing. Jiří Fojtík Datum: 11.11..2016 Obsah: Koho se evidence tržeb týká Jaké tržba se eviduji nebo naopak neevidují Jak to vše funguje

EET 1 základní informace

EET 1 základní informace Ing. O. Hochmannová, červenec 2016 1) Účinnost zákona a předmět evidence Zákon č. 112/2016 Sb., účinnost k 1. 12. 2016 a k 1. 9. 2016 ( 10-17, 32) Povinnost evidovat tržby mají

EET 1 základní informace Ing. O. Hochmannová, červenec 2016 1) Účinnost zákona a předmět evidence Zákon č. 112/2016 Sb., účinnost k 1. 12. 2016 a k 1. 9. 2016 ( 10-17, 32) Povinnost evidovat tržby mají

Harrachov ŘEŠENÍ EET OD SPACIR STUDIO

Harrachov 8.8.2016 ŘEŠENÍ EET OD SPACIR STUDIO Informace o EET Pokladní software, zařízení pro evidenci a ceny Základní informace Kdo? Co? podnikající fyzické a právnické osoby. Evidenci tržeb budou podléhat

Harrachov 8.8.2016 ŘEŠENÍ EET OD SPACIR STUDIO Informace o EET Pokladní software, zařízení pro evidenci a ceny Základní informace Kdo? Co? podnikající fyzické a právnické osoby. Evidenci tržeb budou podléhat

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Setkání s podnikateli Prahy a Středočeského kraje Praha, 29.6.2016 Smysl EET a aktuální stav Nevykázané příjmy podle

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Setkání s podnikateli Prahy a Středočeského kraje Praha, 29.6.2016 Smysl EET a aktuální stav Nevykázané příjmy podle

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Zelinářské dny 2017 Hotel Skalský dvůr, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci ve formátu XML

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Zelinářské dny 2017 Hotel Skalský dvůr, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci ve formátu XML

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Brno 16.9.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Brno 16.9.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Generální finanční ředitelství. Pár nejčastějších dotazů a informací.

Generální finanční ředitelství http://www.financnisprava.cz Infolinka pro metodické dotazy tel: +420 225 092 392 Čerpáno z portálu www.etrzby.cz Pár nejčastějších dotazů a informací K čemu slouží certifikát?

Generální finanční ředitelství http://www.financnisprava.cz Infolinka pro metodické dotazy tel: +420 225 092 392 Čerpáno z portálu www.etrzby.cz Pár nejčastějších dotazů a informací K čemu slouží certifikát?

Elektronická evidence tržeb. Ministerstvo financí Andrej Babiš Alena Schillerová Martin Janeček Daniela Hrabětová

Elektronická evidence tržeb Ministerstvo financí 29.8.2016 Andrej Babiš Alena Schillerová Martin Janeček Daniela Hrabětová Evidence začne podle plánu Start evidence 1. prosince pro stravovací služby a

Elektronická evidence tržeb Ministerstvo financí 29.8.2016 Andrej Babiš Alena Schillerová Martin Janeček Daniela Hrabětová Evidence začne podle plánu Start evidence 1. prosince pro stravovací služby a

Elektronická evidence tržeb. Přerov

Elektronická evidence tržeb Přerov 22. 9. 2016 Elektronická evidence tržeb 1. Obecně proč, kdo, co, jak, legislativa 2. Pojmy tržba, hotovost, základní x zjednodušený režim, účtenka 3. Sleva na dani pro

Elektronická evidence tržeb Přerov 22. 9. 2016 Elektronická evidence tržeb 1. Obecně proč, kdo, co, jak, legislativa 2. Pojmy tržba, hotovost, základní x zjednodušený režim, účtenka 3. Sleva na dani pro

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Praha, 25.10.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Praha, 25.10.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

ELEKTRONICKÁ EVIDENCE TRŽEB EET

ELEKTRONICKÁ EVIDENCE TRŽEB EET O CO JDE Elektronická evidence tržeb spočívá v tom, že je evidována každá platba a zákazník obdrží od obchodníka účtenku s unikátním kódem. Postup bude takový, že nejpozději

ELEKTRONICKÁ EVIDENCE TRŽEB EET O CO JDE Elektronická evidence tržeb spočívá v tom, že je evidována každá platba a zákazník obdrží od obchodníka účtenku s unikátním kódem. Postup bude takový, že nejpozději

Příprava a realizace projektu EET v České republice

Příprava a realizace projektu EET v České republice Martin Šabo Cashless Society 2016 13.10.2016 Evidence tržeb - cíle Cíle: Narovnání podnikatelského prostředí, podpora poctivých podnikatelů Efektivnější

Příprava a realizace projektu EET v České republice Martin Šabo Cashless Society 2016 13.10.2016 Evidence tržeb - cíle Cíle: Narovnání podnikatelského prostředí, podpora poctivých podnikatelů Efektivnější

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Konference Českomoravského svazu zemědělských podnikatelů Hotel Skalský dvůr, 7.11.2016 Online model evidence 1. Pokladní zařízení zašle datovou

Elektronická evidence tržeb Lukáš Kozák Ministerstvo financí Konference Českomoravského svazu zemědělských podnikatelů Hotel Skalský dvůr, 7.11.2016 Online model evidence 1. Pokladní zařízení zašle datovou

Fámy a fakta o elektronické evidenci tržeb

Fámy a fakta o elektronické evidenci tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla SAPA, 12.6.2016 Smysl EET Elektronická evidence tržeb (EET) je online systém pro evidování hotovostních

Fámy a fakta o elektronické evidenci tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla SAPA, 12.6.2016 Smysl EET Elektronická evidence tržeb (EET) je online systém pro evidování hotovostních

Elektronická evidence tržeb

AGROTURISTIKA VČESKÝCH PODMÍNKÁCH, NOVÉ TRENDY VENKOVSKÉ TURISTIKY V ČR Hanácký dvůr, Polkovice 11.4.2017 NORD Olšovka, Žinkovy 24.4.2017 CETT Náměšť nad Oslavou, 15.5.2017 Lukáš Kozák poradce náměstkyně

AGROTURISTIKA VČESKÝCH PODMÍNKÁCH, NOVÉ TRENDY VENKOVSKÉ TURISTIKY V ČR Hanácký dvůr, Polkovice 11.4.2017 NORD Olšovka, Žinkovy 24.4.2017 CETT Náměšť nad Oslavou, 15.5.2017 Lukáš Kozák poradce náměstkyně

Elektronická evidence tržeb. P r a h a 2. srpna 2016

Elektronická evidence tržeb P r a h a 2. srpna 2016 Agenda 1. Úvod 2. Zákon o evidenci tržeb a prováděcí předpisy 3. Technická dokumentace 4. Testovací prostředí (Playground) 5. Diskuse Zákon o evidenci

Elektronická evidence tržeb P r a h a 2. srpna 2016 Agenda 1. Úvod 2. Zákon o evidenci tržeb a prováděcí předpisy 3. Technická dokumentace 4. Testovací prostředí (Playground) 5. Diskuse Zákon o evidenci

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Aquapalace Hotel Prague, 10.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Aquapalace Hotel Prague, 10.1.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu o transakci

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Evidence tržeb v praxi Clarion Congress Hotel Praha, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Evidence tržeb v praxi Clarion Congress Hotel Praha, 30.1.2017 Online model evidence 1. Pokladní zařízení zašle

Elektronická evidence tržeb: Workshop SOCR ČR

Elektronická evidence tržeb: Workshop SOCR ČR Daniela Hrabětová, GFŘ Lukáš Kozák, MF Jan Jiroušek, SPCSS Praha, 17.6.2016 Legislativa Zákon č. 112/2016 Sb., o evidenci tržeb platnost 13. dubna 2016, účinnost

Elektronická evidence tržeb: Workshop SOCR ČR Daniela Hrabětová, GFŘ Lukáš Kozák, MF Jan Jiroušek, SPCSS Praha, 17.6.2016 Legislativa Zákon č. 112/2016 Sb., o evidenci tržeb platnost 13. dubna 2016, účinnost

EET. Praktický průvodce. Kurzy Sprint

EET Praktický průvodce Kurzy Sprint Obsah Právní úprava:...2 Princip EET:...2 Subjekt a předmět evidence tržeb...4 Zavedení EET...5 I. etapa...5 II. etapa...6 III. etapa...7 IV. etapa...8 Tržba pro EET

EET Praktický průvodce Kurzy Sprint Obsah Právní úprava:...2 Princip EET:...2 Subjekt a předmět evidence tržeb...4 Zavedení EET...5 I. etapa...5 II. etapa...6 III. etapa...7 IV. etapa...8 Tržba pro EET

ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN. Aktualizace dokumentu

ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN Aktualizace dokumentu 7. 10. 2016 OBSAH ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN... 1 ZÁKLADNÍ INFORMACE... 3 1.1 LEGISLATIVNÍ

ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN Aktualizace dokumentu 7. 10. 2016 OBSAH ELEKTRONICKÁ EVIDENCE TRŽEB - METODICKÁ PŘÍRUČKA ABRA GEN... 1 ZÁKLADNÍ INFORMACE... 3 1.1 LEGISLATIVNÍ

Elektronická evidence tržeb

Elektronická evidence tržeb Simona Hornochová náměstkyně ministra financí pro daně a cla Veletrh FOR GASTRO & HOTEL 2015 Praha 1.10.2015 Opatření proti daňovým únikům (1) Objem šedé ekonomiky v ČR představuje

Elektronická evidence tržeb Simona Hornochová náměstkyně ministra financí pro daně a cla Veletrh FOR GASTRO & HOTEL 2015 Praha 1.10.2015 Opatření proti daňovým únikům (1) Objem šedé ekonomiky v ČR představuje

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Ostrava!!! 4.11.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla Konference: Evidence tržeb v praxi Ostrava!!! 4.11.2016 Proč evidence tržeb? Rostoucí fenomén zatajování hotovostních

Informace pro zákazníky / partnery

Informace pro zákazníky / partnery 10.08.2016 Vážení zákazníci, uživatelé restauračního a hotelového SW Savarin, rádi bychom Vás informovali o postupu implementace elektronické evidence tržeb (EET), která

Informace pro zákazníky / partnery 10.08.2016 Vážení zákazníci, uživatelé restauračního a hotelového SW Savarin, rádi bychom Vás informovali o postupu implementace elektronické evidence tržeb (EET), která

2. fáze EET a její dopad na velkoobchod a maloobchod a rizika s EET spojená Radomil Bábek, předseda Asociace podnikatelů a manažerů

2. fáze EET a její dopad na velkoobchod a maloobchod a rizika s EET spojená Radomil Bábek, předseda Asociace podnikatelů a manažerů Nakladatelství FORUM s.r.o., divize školení a vzdělávání, Střelničná

2. fáze EET a její dopad na velkoobchod a maloobchod a rizika s EET spojená Radomil Bábek, předseda Asociace podnikatelů a manažerů Nakladatelství FORUM s.r.o., divize školení a vzdělávání, Střelničná

Zpráva o konferenci EET v Praze

Zpráva o konferenci EET v Praze 19.2.2016 Konference se konala v Křižíkově pavilonu na Výstavišti v Praze Holešovicích 19.2.2016 od 10 hod. Konference byla organizována při příležitosti Veletrhu TOP GASTRO

Zpráva o konferenci EET v Praze 19.2.2016 Konference se konala v Křižíkově pavilonu na Výstavišti v Praze Holešovicích 19.2.2016 od 10 hod. Konference byla organizována při příležitosti Veletrhu TOP GASTRO

Zákon o evidenci tržeb

Snídaně s EET - Prezence, přivítání - Stručně o Zákonu o evidenci tržeb - Jak to bude v IS KOSTKA? - Nová mobilní aplikace - ** Přestávka ** - Registrace mimo IS KOSTKA - Diskuse, otázky, odpovědi Zákon

Snídaně s EET - Prezence, přivítání - Stručně o Zákonu o evidenci tržeb - Jak to bude v IS KOSTKA? - Nová mobilní aplikace - ** Přestávka ** - Registrace mimo IS KOSTKA - Diskuse, otázky, odpovědi Zákon

Reálné dopady elektronické evidence tržeb na podnikatele a firmy Elektronická evidence tržeb

Reálné dopady elektronické evidence tržeb na podnikatele a firmy Elektronická evidence tržeb Opatření proti malým podnikatelům a živnostníkům Zvyšování tlaku a moci státu Zákon o evidenci tržeb Znění vládního

Reálné dopady elektronické evidence tržeb na podnikatele a firmy Elektronická evidence tržeb Opatření proti malým podnikatelům a živnostníkům Zvyšování tlaku a moci státu Zákon o evidenci tržeb Znění vládního

Spuštění pilotního provozu Elektronické evidence tržeb. Ministerstvo financí Andrej Babiš Alena Schillerová Martin Janeček

Spuštění pilotního provozu Elektronické evidence tržeb Ministerstvo financí 2.11.2016 Andrej Babiš Alena Schillerová Martin Janeček Základní informace o projektu Harmonogram příprav Kdy Podnikatel Vývojář

Spuštění pilotního provozu Elektronické evidence tržeb Ministerstvo financí 2.11.2016 Andrej Babiš Alena Schillerová Martin Janeček Základní informace o projektu Harmonogram příprav Kdy Podnikatel Vývojář

Postup pro přihlášení k EET

Postup pro přihlášení k EET Krok 1. autentizační údaje Žádost o autentizační údaje neboli přihlašovací jméno a heslo. Přihlásit se o ně můžete na daňovém portálu MF http://adisspr.mfcr.cz/adistc/adis/idpr_pub/eet/eet_sluzby.faces,

Postup pro přihlášení k EET Krok 1. autentizační údaje Žádost o autentizační údaje neboli přihlašovací jméno a heslo. Přihlásit se o ně můžete na daňovém portálu MF http://adisspr.mfcr.cz/adistc/adis/idpr_pub/eet/eet_sluzby.faces,

EET zkušenosti po roce fungování

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí EET zkušenosti po roce fungování Alena Schillerová XX. Celostátní finanční konference Svazu měst a obcí ČR 3. listopadu

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí EET zkušenosti po roce fungování Alena Schillerová XX. Celostátní finanční konference Svazu měst a obcí ČR 3. listopadu

ERP informační systém

Systém WAK INTRA podporuje elektronickou evidenci tržeb (EET) v rámci evidence pokladních dokladů (PD). V souvislosti se zavedením podpory EET byla do systému doplněna možnost realizace úhrad PD alternativními

Systém WAK INTRA podporuje elektronickou evidenci tržeb (EET) v rámci evidence pokladních dokladů (PD). V souvislosti se zavedením podpory EET byla do systému doplněna možnost realizace úhrad PD alternativními

Do systému EET vstupují všechny platby, které jsou uskutečněny tímto způsobem:

Zákon o evidenci tržeb, který byl vyhlášen ve Sbírce zákonů v částce 43 pod číslem 112/2016 dne 13. 4. 2016. Účinnosti nabývá prvním dnem osmého kalendářního měsíce po dni jeho vyhlášení ( 39 navrhovaného

Zákon o evidenci tržeb, který byl vyhlášen ve Sbírce zákonů v částce 43 pod číslem 112/2016 dne 13. 4. 2016. Účinnosti nabývá prvním dnem osmého kalendářního měsíce po dni jeho vyhlášení ( 39 navrhovaného

UŽIVATELSKÁ PŘÍRUČKA DUNA modul EET

OBSAH 1. ELEKTRONICKÁ EVIDENCE TRŽEB (EET)... 1 1.1. Nastavení EET... 1 1.2. Číselník Formy úhrad... 3 1.3. EET v agendě Kasa... 3 1.4. EET ve vystavených fakturách... 4 1.5. EET v pokladním dokladu...

OBSAH 1. ELEKTRONICKÁ EVIDENCE TRŽEB (EET)... 1 1.1. Nastavení EET... 1 1.2. Číselník Formy úhrad... 3 1.3. EET v agendě Kasa... 3 1.4. EET ve vystavených fakturách... 4 1.5. EET v pokladním dokladu...

Elektronická evidence tržeb

Elektronická evidence tržeb Martin Janeček generální ředitel Generálního finančního ředitelství Konference: Evidence tržeb v praxi Kongresové centrum Praha 25.10.2016 Obecně k EET Evidence tržeb je pomocným

Elektronická evidence tržeb Martin Janeček generální ředitel Generálního finančního ředitelství Konference: Evidence tržeb v praxi Kongresové centrum Praha 25.10.2016 Obecně k EET Evidence tržeb je pomocným

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Praha, Štěpánská 28 28. 6. 2017 Gabriela Čížková, SPCSS Situace při evidenci principy tvorby a příklady datových zpráv Účtenky pravidla

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Praha, Štěpánská 28 28. 6. 2017 Gabriela Čížková, SPCSS Situace při evidenci principy tvorby a příklady datových zpráv Účtenky pravidla

expedicí zboží okamžik vypravení zásilky poplatníkem nebo předání zásilky k přepravě,

Stanovisko Generálního finančního ředitelství k určení okamžiku uskutečnění evidované tržby u platebních operací realizovaných prostřednictvím internetu Zákon č. 112/2016 Sb., o evidenci tržeb (dále jen

Stanovisko Generálního finančního ředitelství k určení okamžiku uskutečnění evidované tržby u platebních operací realizovaných prostřednictvím internetu Zákon č. 112/2016 Sb., o evidenci tržeb (dále jen

Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie. 21. ročník sympozia EDI (FACT a EB) Praha, 14.

Praha, 14.") Elektronická evidence tržeb Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie 21. ročník sympozia EDI (FACT a EB) Praha, 14. května 2015 Proč EET Objem šedé ekonomiky v

Elektronická evidence tržeb Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie 21. ročník sympozia EDI (FACT a EB) Praha, 14. května 2015 Proč EET Objem šedé ekonomiky v

ZDARMA aktualizace! Načtěte QR kód a odešlete na !

U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 2 2 4 0 1 1 ZDARMA aktualizace! Načtěte QR kód a odešlete na +420 739 866 871! Elektronická

U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 2 2 4 0 1 1 ZDARMA aktualizace! Načtěte QR kód a odešlete na +420 739 866 871! Elektronická

ELEKTRONICKÁ EVIDENCE TRŽEB únor 2017

ELEKTRONICKÁ EVIDENCE TRŽEB únor 2017 Osnova Úvod Legislativní rámec Co znamená EET pro lékárnu Zřízení přístupu Běžný provoz Incidenty Konfigurace Mediox 3000 Účtenky Úvod Elektronická evidence tržeb

ELEKTRONICKÁ EVIDENCE TRŽEB únor 2017 Osnova Úvod Legislativní rámec Co znamená EET pro lékárnu Zřízení přístupu Běžný provoz Incidenty Konfigurace Mediox 3000 Účtenky Úvod Elektronická evidence tržeb

Elektronická evidence tržeb (EET)

") Úvod Elektronická evidence tržeb (EET) Podle zákona o evidenci tržeb 112/2016 Sb. (ZoET) byla do Money doplněna funkčnost evidování tržeb. V navigátoru přibyl nový modul EET, který obsahuje dva uzly: Účtenky

Úvod Elektronická evidence tržeb (EET) Podle zákona o evidenci tržeb 112/2016 Sb. (ZoET) byla do Money doplněna funkčnost evidování tržeb. V navigátoru přibyl nový modul EET, který obsahuje dva uzly: Účtenky

Tržby přijaté prostřednictvím dopravců

Tržby přijaté prostřednictvím dopravců Evidence tržeb přijatých poplatníky prostřednictvím dopravců Tento materiál slouží jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích

Tržby přijaté prostřednictvím dopravců Evidence tržeb přijatých poplatníky prostřednictvím dopravců Tento materiál slouží jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích

Elektronická evidence tržeb. Bc. Zdeněk Vondrák

Elektronická evidence tržeb Bc. Zdeněk Vondrák Lektor Bc. Zdeněk Vondrák Daňový poradce ev. č. 3102 www.vondrak.cz Flying accountant s.r.o. www.fasro.eu 2 Evidence tržeb - koncepce Evidence hotovostních

Elektronická evidence tržeb Bc. Zdeněk Vondrák Lektor Bc. Zdeněk Vondrák Daňový poradce ev. č. 3102 www.vondrak.cz Flying accountant s.r.o. www.fasro.eu 2 Evidence tržeb - koncepce Evidence hotovostních

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Praha, Štěpánská 28 15. 1. 2018 Základní informace o projektu Gabriela Čížková, SPCSS Kritické chyby Propustné chyby Pravidla a doporučené

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Praha, Štěpánská 28 15. 1. 2018 Základní informace o projektu Gabriela Čížková, SPCSS Kritické chyby Propustné chyby Pravidla a doporučené

Elektronická evidence tržeb. Popis položek datové zprávy Situace při evidenci

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 1.0 Datum poslední verze dokumentu: 23. 6. 2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 1.0 Datum poslední verze dokumentu: 23. 6. 2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon o evidenci tržeb Citace: 112/2016 Sb. Částka: 43/2016 Sb. Na straně (od-do): 1978-1986 Rozeslána dne: 13. dubna 2016 Druh předpisu:

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon o evidenci tržeb Citace: 112/2016 Sb. Částka: 43/2016 Sb. Na straně (od-do): 1978-1986 Rozeslána dne: 13. dubna 2016 Druh předpisu:

Elektronická evidence tržeb

Elektronická evidence tržeb Daniela Hrabětová Martin Šabo JHK České Budějovice, 8.10.2015 Opatření proti daňovým únikům Objem šedé ekonomiky v ČR představuje cca 15 % HDP. Úniky na DPH: 82 mld. Kč Nevykázané

Elektronická evidence tržeb Daniela Hrabětová Martin Šabo JHK České Budějovice, 8.10.2015 Opatření proti daňovým únikům Objem šedé ekonomiky v ČR představuje cca 15 % HDP. Úniky na DPH: 82 mld. Kč Nevykázané

ZÁKON ze dne 16. března 2016 o evidenci tržeb

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Tento zákon nabývá účinnosti dnem 1.12.2016, s výjimkou ustanovení 10 až 17 a 32, která nabývají účinnosti 1.9.2016 viz. účinnost 38. Parlament

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Tento zákon nabývá účinnosti dnem 1.12.2016, s výjimkou ustanovení 10 až 17 a 32, která nabývají účinnosti 1.9.2016 viz. účinnost 38. Parlament

Elektronická evidence tržeb

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Seminář EET pro ekozemědělce Poděbrady, 7.3.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb Lukáš Kozák poradce náměstkyně ministra financí pro daně a cla Seminář EET pro ekozemědělce Poděbrady, 7.3.2016 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Online evidence tržeb

Online evidence tržeb Povinnosti, možnosti a rizika Jakub Černý Asociace podnikatelů a manažerů 1. Popis systému Subjekty (= koho se týká) poplatník DPFO z podnikání, za účelem dosažení zisku (živnostníci)

Online evidence tržeb Povinnosti, možnosti a rizika Jakub Černý Asociace podnikatelů a manažerů 1. Popis systému Subjekty (= koho se týká) poplatník DPFO z podnikání, za účelem dosažení zisku (živnostníci)

Elektronická evidence tržeb

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Ostrava Clarion Congress Hotel, 15.2.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb Alena Schillerová náměstkyně ministra financí pro daně a cla EET Fórum Ostrava Clarion Congress Hotel, 15.2.2017 Online model evidence 1. Pokladní zařízení zašle datovou zprávu

Elektronická evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb 23. března 2016 doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy 19 Osnova 1. Legislativní nosiče evidence tržeb 2. Legislativní proces evidence tržeb

Elektronická evidence tržeb. 14. zasedání Podnikatelské rady 17. října 2014

Elektronická evidence tržeb - návrh řešení 14. zasedání Podnikatelské rady 17. října 2014 PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Elektronická evidence tržeb - návrh řešení 14. zasedání Podnikatelské rady 17. října 2014 PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Způsoby získání autentizačních údajů

Návod ke stažení certifikátu EET a vložení do aplikace (verze 1.2.4.) 1) Způsob získání autentizačních údajů krok 1 2) Daňový portál krok 2 3) Založit provozovnu krok 3 4) Vygenerování certifikátu krok

Návod ke stažení certifikátu EET a vložení do aplikace (verze 1.2.4.) 1) Způsob získání autentizačních údajů krok 1 2) Daňový portál krok 2 3) Založit provozovnu krok 3 4) Vygenerování certifikátu krok

Program Klient / KontoPro odesílání dokladů do EET (od verze 7.02.a)

") Program Klient / KontoPro odesílání dokladů do EET (od verze 7.02.a) Tržby do EET vstupují přes vystavený pokladní doklad, po zápisu se odesílá online datová zpráva, Finanční správa ze systému zašle potvrzení

Program Klient / KontoPro odesílání dokladů do EET (od verze 7.02.a) Tržby do EET vstupují přes vystavený pokladní doklad, po zápisu se odesílá online datová zpráva, Finanční správa ze systému zašle potvrzení

ELEKTRONICKÁ EVIDENCE TRŽEB

ABRA Software a.s. Jeremiášova 1422/7b 15500 Praha 13 IČO 25097563 DIČ: CZ2597563 Zapsal Městský soud v Praze OR odd. B, vložka 4475 Elektronická evidence tržeb ELEKTRONICKÁ EVIDENCE TRŽEB Metodická příručka

ABRA Software a.s. Jeremiášova 1422/7b 15500 Praha 13 IČO 25097563 DIČ: CZ2597563 Zapsal Městský soud v Praze OR odd. B, vložka 4475 Elektronická evidence tržeb ELEKTRONICKÁ EVIDENCE TRŽEB Metodická příručka

Elektronická evidence tržeb (EET) v programu HARMONIK stav k

v programu HARMONIK stav k") Elektronická evidence tržeb (EET) v programu HARMONIK stav k 27.2.2017 Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou

Elektronická evidence tržeb (EET) v programu HARMONIK stav k 27.2.2017 Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou

Systém evidence hotovostních plateb v ČR

Systém evidence hotovostních plateb v ČR Ing. Jiří Fridrich V Praze 22. 23. ledna 2015 Proč? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Systém evidence hotovostních plateb v ČR Ing. Jiří Fridrich V Praze 22. 23. ledna 2015 Proč? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

PŘIHLÁŠENÍ K ELEKTRONICKÉ EVIDENCI TRŽEB

PŘIHLÁŠENÍ K ELEKTRONICKÉ EVIDENCI TRŽEB 1. Přihlášení k EET www.daneelektronicky.cz 2. Co potřebuji HW, SW, DUNU..? 3. Nastavení v IS DUNA 4. Praktická ukázka CO POTŘEBUJI? Přihlásit k EET na portálu

PŘIHLÁŠENÍ K ELEKTRONICKÉ EVIDENCI TRŽEB 1. Přihlášení k EET www.daneelektronicky.cz 2. Co potřebuji HW, SW, DUNU..? 3. Nastavení v IS DUNA 4. Praktická ukázka CO POTŘEBUJI? Přihlásit k EET na portálu

Helios RED a Elektronická evidence tržeb (Helios RED verze 10)

") Helios RED a Elektronická evidence tržeb (Helios RED verze 10) 1. Správa systému Ve Správě systému ve volbě EET je Číselník provozoven a dále tabulka s historií (ne)odeslaných dokladů Komunikace s portálem.

Helios RED a Elektronická evidence tržeb (Helios RED verze 10) 1. Správa systému Ve Správě systému ve volbě EET je Číselník provozoven a dále tabulka s historií (ne)odeslaných dokladů Komunikace s portálem.

FUSION Elektronická evidence tržeb

FUSION Elektronická evidence tržeb Na základě zákona č. 112/2016 Sb., o evidenci tržeb, který nabyl platnosti vyhlášením ve Sbírce zákonů dne 13. dubna 2016 dojde v letošním roce k realizaci 1. fáze od

FUSION Elektronická evidence tržeb Na základě zákona č. 112/2016 Sb., o evidenci tržeb, který nabyl platnosti vyhlášením ve Sbírce zákonů dne 13. dubna 2016 dojde v letošním roce k realizaci 1. fáze od

Elektronická evidence tržeb (EET) v programu HARMONIK

v programu HARMONIK") Elektronická evidence tržeb (EET) v programu HARMONIK Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou p12 např.

Elektronická evidence tržeb (EET) v programu HARMONIK Abyste mohli využívat odesílání tržeb do systému EET, je třeba, abyste měli k dispozici certifikát od správce daně tj. soubor s příponou p12 např.

Zákon č. 112/2016 Sb., o evidenci tržeb

Zákon č. 112/2016 Sb., o evidenci tržeb ve znění zákona č. 183/2017 Sb. a nálezu Ústavního soudu č. 8/2018 Sb. Jak jsou vyznačeny novely v textu úplného znění v právnm stavu od 15. června 2018: obyčejné

Zákon č. 112/2016 Sb., o evidenci tržeb ve znění zákona č. 183/2017 Sb. a nálezu Ústavního soudu č. 8/2018 Sb. Jak jsou vyznačeny novely v textu úplného znění v právnm stavu od 15. června 2018: obyčejné

112/2016 Sb. ZÁKON ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva,

112/2016 Sb. ZÁKON ze dne 16. března 2016 o evidenci tržeb Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět úpravy Tento zákon upravuje práva,

ELEKTRONICKÁ EVIDENCE TRŽEB ROK PO SPUŠTĚNÍ MINISTERSTVO FINANCÍ ČR

ELEKTRONICKÁ EVIDENCE TRŽEB ROK PO SPUŠTĚNÍ MINISTERSTVO FINANCÍ ČR 1. 12. 2017 OBSAH ZÁKLADNÍ INFORMACE O PROJEKTU ZHODNOCENÍ ROKU FUNGOVÁNÍ CO NÁS ČEKÁ PODPORA PODNIKATELŮ KONTROLY A SANKCE VÝJIMKY Z

ELEKTRONICKÁ EVIDENCE TRŽEB ROK PO SPUŠTĚNÍ MINISTERSTVO FINANCÍ ČR 1. 12. 2017 OBSAH ZÁKLADNÍ INFORMACE O PROJEKTU ZHODNOCENÍ ROKU FUNGOVÁNÍ CO NÁS ČEKÁ PODPORA PODNIKATELŮ KONTROLY A SANKCE VÝJIMKY Z

Elektronická evidence tržeb v programu TRIFID

Elektronická evidence tržeb v programu TRIFID Aktuální informace k EET lze získat na webu www.etrzby.cz K vykazování tržeb prostřednictvím EET je nutné mít: - Program TRIFID 2017 (verze 6.50, nebo novější)

Elektronická evidence tržeb v programu TRIFID Aktuální informace k EET lze získat na webu www.etrzby.cz K vykazování tržeb prostřednictvím EET je nutné mít: - Program TRIFID 2017 (verze 6.50, nebo novější)

Elektronická evidence tržeb

Elektronická evidence tržeb Andrej Babiš 1. místopředseda vlády pro ekonomiku a ministr financí ČR Simona Hornochová náměstkyně ministra financí pro daně a cla Hospodářská komora, 3. března 2015 Proč EET

Elektronická evidence tržeb Andrej Babiš 1. místopředseda vlády pro ekonomiku a ministr financí ČR Simona Hornochová náměstkyně ministra financí pro daně a cla Hospodářská komora, 3. března 2015 Proč EET

Elektronická evidence tržeb v programu TRIFID

Elektronická evidence tržeb v programu TRIFID Aktuální informace k EET lze získat na webu www.etrzby.cz K vykazování tržeb prostřednictvím EET je nutné mít: - Program TRIFID 2017 (verze 6.50, nebo novější)

Elektronická evidence tržeb v programu TRIFID Aktuální informace k EET lze získat na webu www.etrzby.cz K vykazování tržeb prostřednictvím EET je nutné mít: - Program TRIFID 2017 (verze 6.50, nebo novější)

Bezhotovostní platby a

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

HELIOS - EET BüroKomplet, s.r.o.

HELIOS - EET 2017 BüroKomplet, s.r.o. Obsah EET obecně... 3 Legislativa... 3 Kdo a kdy... 3 Režimy EET... 3 Co je třeba zajistit... 4 Evidence tržeb v HELIOS Orange/Easy... 6 Číselník organizací... 6 EET

HELIOS - EET 2017 BüroKomplet, s.r.o. Obsah EET obecně... 3 Legislativa... 3 Kdo a kdy... 3 Režimy EET... 3 Co je třeba zajistit... 4 Evidence tržeb v HELIOS Orange/Easy... 6 Číselník organizací... 6 EET

Novinky DPH a 2017

Daně v kostce Novinky DPH - 2016 a 2017 1. února 2017 Hana Zídková Agenda EET Změny v průběhu roku 2016 Chystané změny od 1.4. 2017 Jak funguje EET Postupná účinnost Prosinec 2016 Stravovací a ubytovací

Daně v kostce Novinky DPH - 2016 a 2017 1. února 2017 Hana Zídková Agenda EET Změny v průběhu roku 2016 Chystané změny od 1.4. 2017 Jak funguje EET Postupná účinnost Prosinec 2016 Stravovací a ubytovací

Elektronická evidence tržeb. Seminář pro vývojáře pokladních systémů

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Informace k aktuálnímu vývoji v oblasti ET ve vazbě na nález Pl. ÚS 26/16 a další problematické okruhy Praha, 15. 1. 2018 Mgr. Kateřina

Elektronická evidence tržeb Seminář pro vývojáře pokladních systémů Informace k aktuálnímu vývoji v oblasti ET ve vazbě na nález Pl. ÚS 26/16 a další problematické okruhy Praha, 15. 1. 2018 Mgr. Kateřina

Elektronická evidence v praxi 3. fáze EET od

Elektronická evidence v praxi 3. fáze EET od 1. 3. 2018 www.eltrzby.cz Věroslav Sobotka, AMSP ČR 2. Májové setkání pneumologů Kutná Hora 5. 5. 2017 Poradenství AMSP ČR k EET AMSP ČR vytvořila v březnu

Elektronická evidence v praxi 3. fáze EET od 1. 3. 2018 www.eltrzby.cz Věroslav Sobotka, AMSP ČR 2. Májové setkání pneumologů Kutná Hora 5. 5. 2017 Poradenství AMSP ČR k EET AMSP ČR vytvořila v březnu

Výměna pokladních certifikátů pro evidenci tržeb

Výměna pokladních certifikátů pro evidenci tržeb Blíží se období, kdy může končit platnost některých pokladních certifikátů, které používáte pro evidenci tržeb. Vydané pokladní certifikáty mají platnost

Výměna pokladních certifikátů pro evidenci tržeb Blíží se období, kdy může končit platnost některých pokladních certifikátů, které používáte pro evidenci tržeb. Vydané pokladní certifikáty mají platnost

SKLAD Odpadů 8 - Modul Elektronická evidence tržeb

SKLAD Odpadů 8 - Modul Elektronická evidence tržeb Modul Pokladna (EET) - popis funkcionality Datum publikace: 16.01.2017 Modul POKLADNA je samostatný modul programu SKLAD. Tento modul slouží k evidenci

SKLAD Odpadů 8 - Modul Elektronická evidence tržeb Modul Pokladna (EET) - popis funkcionality Datum publikace: 16.01.2017 Modul POKLADNA je samostatný modul programu SKLAD. Tento modul slouží k evidenci

EET. stručný výtah z legislativy implementace v systému KREDIT

EET stručný výtah z legislativy implementace v systému KREDIT legislativní rámec Zákon č. 112/2016 Sb. - zákon o evidenci tržeb (schválený 13. dubna 2016) Zákon č. 113/2016 Sb. - zákon, kterým se mění

EET stručný výtah z legislativy implementace v systému KREDIT legislativní rámec Zákon č. 112/2016 Sb. - zákon o evidenci tržeb (schválený 13. dubna 2016) Zákon č. 113/2016 Sb. - zákon, kterým se mění

Praktické informace pro spolky

Praktické informace pro spolky Jiří Fojtík Ředitel sekce metodiky a výkonu daní, GFŘ Praha, 20.4.2017 Agenda Obecné informace k EET kdy a co se eviduje? Režim EET u neziskových organizací Řešení specifických

Praktické informace pro spolky Jiří Fojtík Ředitel sekce metodiky a výkonu daní, GFŘ Praha, 20.4.2017 Agenda Obecné informace k EET kdy a co se eviduje? Režim EET u neziskových organizací Řešení specifických

EVIDENCE TRŽEB Informace k aktuálnímu vývoji ve vazbě na nález Pl. ÚS 26/16

EVIDENCE TRŽEB Informace k aktuálnímu vývoji ve vazbě na nález Pl. ÚS 26/16 Praha, 1.2.2018 Martin Šabo Rozhodnutí vydáno 12. 12. 2017 (zveřejněno 15.12.2017) V návrhu požadováno zrušení zákona o evidenci

EVIDENCE TRŽEB Informace k aktuálnímu vývoji ve vazbě na nález Pl. ÚS 26/16 Praha, 1.2.2018 Martin Šabo Rozhodnutí vydáno 12. 12. 2017 (zveřejněno 15.12.2017) V návrhu požadováno zrušení zákona o evidenci

Elektronická evidence tržeb. Mgr. Simona Hornochová náměstkyně ministra financí

Elektronická evidence tržeb Mgr. Simona Hornochová náměstkyně ministra financí PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější výběr daní,

Elektronická evidence tržeb Mgr. Simona Hornochová náměstkyně ministra financí PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější výběr daní,

Helios RED a Elektronická evidence tržeb (Helios RED verze 10)

") Helios RED a Elektronická evidence tržeb (Helios RED verze 10) 1. Úvod Úprava programu Helios RED vychází ze Zákona o evidenci (dále ZoET) tržeb 112/2016 Sb. a Metodického pokynu GFŘ k aplikaci ZoET -

Helios RED a Elektronická evidence tržeb (Helios RED verze 10) 1. Úvod Úprava programu Helios RED vychází ze Zákona o evidenci (dále ZoET) tržeb 112/2016 Sb. a Metodického pokynu GFŘ k aplikaci ZoET -

Helios RED a Elektronická evidence tržeb (Helios RED verze 10)

") Helios RED a Elektronická evidence tržeb (Helios RED verze 10) 1. Úvod Úprava programu Helios RED vychází ze Zákona o evidenci (dále ZoET) tržeb 112/2016 Sb. a Metodického pokynu GFŘ k aplikaci ZoET -

Helios RED a Elektronická evidence tržeb (Helios RED verze 10) 1. Úvod Úprava programu Helios RED vychází ze Zákona o evidenci (dále ZoET) tržeb 112/2016 Sb. a Metodického pokynu GFŘ k aplikaci ZoET -

Elektronická evidence tržeb. Popis položek datové zprávy Situace při evidenci

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.1 Datum poslední verze dokumentu: 10.10.2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.1 Datum poslední verze dokumentu: 10.10.2016 Vymezení obsahu dokumentu Dokument obsahuje doplňující informace k dokumentu

Obchodní podmínky registračního systému Právnické fakulty Masarykovy univerzity

Obchodní podmínky registračního systému Právnické fakulty Masarykovy univerzity Tyto obchodní podmínky upravují registraci a úhradu účastnických poplatků prostřednictvím registračního systému Právnické

Obchodní podmínky registračního systému Právnické fakulty Masarykovy univerzity Tyto obchodní podmínky upravují registraci a úhradu účastnických poplatků prostřednictvím registračního systému Právnické

ELEKTRONICKÁ EVIDENCE TRŽEB

ABRA Software a.s. Jeremiášova 1422/7b 15500 Praha 13 IČO 25097563 DIČ: CZ2597563 Zapsal Městský soud v Praze OR odd. B, vložka 4475 Elektronická evidence tržeb ELEKTRONICKÁ EVIDENCE TRŽEB Metodická příručka

ABRA Software a.s. Jeremiášova 1422/7b 15500 Praha 13 IČO 25097563 DIČ: CZ2597563 Zapsal Městský soud v Praze OR odd. B, vložka 4475 Elektronická evidence tržeb ELEKTRONICKÁ EVIDENCE TRŽEB Metodická příručka

Obchodní podmínky pro nákup zboží v e-shopu www.humlmusic.cz

Obchodní podmínky pro nákup zboží v e-shopu www.humlmusic.cz Prodávající: Václav Huml, Petýrkova 1956, Praha 4,14800 IČO: 62420691 DIČ: CZ6502091981, ŽL vydán Mú Praha 11 Č.jednací:3303/94/fyz Provozovna:

Obchodní podmínky pro nákup zboží v e-shopu www.humlmusic.cz Prodávající: Václav Huml, Petýrkova 1956, Praha 4,14800 IČO: 62420691 DIČ: CZ6502091981, ŽL vydán Mú Praha 11 Č.jednací:3303/94/fyz Provozovna:

Elektronická evidence tržeb a její nastavení v systému SB KOMPLET

a její nastavení v systému SB KOMPLET Předpoklady - Registrace k EET na FU na základě vyzvednutých autentizačních kódů pro první přihlášení - Zaevidované provozovny a vygenerované certifikátu - SB KOMPLET

a její nastavení v systému SB KOMPLET Předpoklady - Registrace k EET na FU na základě vyzvednutých autentizačních kódů pro první přihlášení - Zaevidované provozovny a vygenerované certifikátu - SB KOMPLET

Řešení pro zákazníky, kteří nemají v místě účtování počítač se systémem SQL Ekonom

Řešení pro zákazníky, kteří nemají v místě účtování počítač se systémem SQL Ekonom Společnost DOTYKAČKA s.r.o. je našim obchodním a servisním partnerem pro mobilní řešení Elektronické evidence tržeb Naše

Řešení pro zákazníky, kteří nemají v místě účtování počítač se systémem SQL Ekonom Společnost DOTYKAČKA s.r.o. je našim obchodním a servisním partnerem pro mobilní řešení Elektronické evidence tržeb Naše

Všeobecné obchodní podmínky

Všeobecné obchodní podmínky I. Základní ustanovení 1. Tyto všeobecné obchodní podmínky (dále jen obchodní podmínky ) jsou vydané dle 1751 a násl. zákona č. 89/2012 Sb., občanský zákoník (dále jen občanský

Všeobecné obchodní podmínky I. Základní ustanovení 1. Tyto všeobecné obchodní podmínky (dále jen obchodní podmínky ) jsou vydané dle 1751 a násl. zákona č. 89/2012 Sb., občanský zákoník (dále jen občanský

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 1138/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 1138/0 Návrh poslanců Jana Farského, Mariana Jurečky, Petra Gazdíka, Jaroslava Klašky, Věry Kovářové a Jiřího Miholy na vydání zákona,

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 1138/0 Návrh poslanců Jana Farského, Mariana Jurečky, Petra Gazdíka, Jaroslava Klašky, Věry Kovářové a Jiřího Miholy na vydání zákona,

Nastavení funkce pro Elektronickou evidenci tržeb EET v programu Aconto

Nastavení funkce pro Elektronickou evidenci tržeb EET v programu Aconto Povinnost elektronicky evidovat tržby (dále EET) lze nastavit pro evidenci Pokladna v modulu Evidence a pro program Kasa. Po nastavení

Nastavení funkce pro Elektronickou evidenci tržeb EET v programu Aconto Povinnost elektronicky evidovat tržby (dále EET) lze nastavit pro evidenci Pokladna v modulu Evidence a pro program Kasa. Po nastavení

Elektronická evidence tržeb. Popis položek datové zprávy Situace při evidenci

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 24518/18/7100-10114-050738 Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.2 Aktualizace k: 1. 3.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Č. j.: 24518/18/7100-10114-050738 Elektronická evidence tržeb Popis položek datové zprávy Situace při evidenci Verze 3.2 Aktualizace k: 1. 3.

Uživatelský manuál k prodejní aplikaci věrnostního systému Nestlé

Uživatelský manuál k prodejní aplikaci věrnostního systému Nestlé Prodejní aplikace věrnostního systému Nestlé slouží k identifikaci zákazníka na prodejně, který se prokáže věrnostní kartou a k následnému

Uživatelský manuál k prodejní aplikaci věrnostního systému Nestlé Prodejní aplikace věrnostního systému Nestlé slouží k identifikaci zákazníka na prodejně, který se prokáže věrnostní kartou a k následnému

Příklady naplnění položek datové zprávy o evidované tržbě

o evidované tržbě Verze 1 Datum vydání: 20. 2. 2016 Vymezení obsahu a určení dokumentu V tomto dokumentu jsou uvedeny příklady, jak ve vzorových situacích správně vyplnit položky datové zprávy, aby splňovaly

o evidované tržbě Verze 1 Datum vydání: 20. 2. 2016 Vymezení obsahu a určení dokumentu V tomto dokumentu jsou uvedeny příklady, jak ve vzorových situacích správně vyplnit položky datové zprávy, aby splňovaly

Vlastní tisk dokladu je proveden prostřednictvím tisku z náhledu, nebo přímo přes tlačítko tisk.

Obecně o EET v systému Evidence Autobazaru Systém Evidence Autobazaru je od 1.3.2017 napojen na evidenci EET. EET se týká veškerých příjmů (tržeb) realizovaných v hotovosti, nebo platební kartou. Tržbou

Obecně o EET v systému Evidence Autobazaru Systém Evidence Autobazaru je od 1.3.2017 napojen na evidenci EET. EET se týká veškerých příjmů (tržeb) realizovaných v hotovosti, nebo platební kartou. Tržbou

Získání autentizačních údajů a certifikátu pro EET:

Získání autentizačních údajů a certifikátu pro EET: Pro zprovoznění Elektronické evidence tržeb je nezbytně nutné, vykonat registraci u Finanční správy ČR. Tato registrace se zařídí elektronicky prostřednictvím

Získání autentizačních údajů a certifikátu pro EET: Pro zprovoznění Elektronické evidence tržeb je nezbytně nutné, vykonat registraci u Finanční správy ČR. Tato registrace se zařídí elektronicky prostřednictvím

MODUL EET. elektronická evidence tržeb

MODUL EET elektronická evidence tržeb 1. Nastavení modulu EET a) nastavení Firmy/Středika b) nastavení EET u firmy/střediska 2. Nastavení plateb 3. Vystavení účtu Varianta A (vše přes EET) a) vystavení

MODUL EET elektronická evidence tržeb 1. Nastavení modulu EET a) nastavení Firmy/Středika b) nastavení EET u firmy/střediska 2. Nastavení plateb 3. Vystavení účtu Varianta A (vše přes EET) a) vystavení