Strana 1 FORENZNÍ AUDIT ZA OBDOBÍ DOPRAVNÍ PODNIK KNĚŽMOST NEXIA AP, A.S. SOKOLOVSKÁ 49/5, PRAHA 8, PSČ IČ PRAHA,

|

|

|

- Martin Bezucha

- před 8 lety

- Počet zobrazení:

Transkript

1 Strana 1 FORENZNÍ AUDIT ZA OBDOBÍ 2013 DOPRAVNÍ PODNIK KNĚŽMOST S.R.O. NEXIA AP, A.S. SOKOLOVSKÁ 49/5, PRAHA 8, PSČ IČ PRAHA,

2 Strana 2 ÚVOD K PROVEDENÍ FORENZNÍHO AUDITU OBSAH ZPRÁVY O PROVEDENÍ FORENZNÍHO AUDITU DOPRAVNÍHO PODNIKU KNĚŽMOST 1. Úvod k provedení forenzního auditu str Základní informace o společnosti DP Kněžmost str Hospodaření DP Kněžmost v období str Globální ekonomická data : Výsledky hospodaření a příspěvek obce Kněžmost na dopravní obslužnost str Provozní náklady Dopravního podniku Kněžmost str Posouzení efektivity dopravní obslužnosti v období str Závěry, doporučení, shrnutí str. 53

3 Strana 3 1. ÚVOD K PROVEDENÍ FORENZNÍHO AUDITU DOPRAVNÍHO PODNIKU KNĚŽMOST S.R.O.

4 Strana 4 ÚVOD K PROVEDENÍ FORENZNÍHO AUDITU PŘEDMĚT (OBSAH) FORENZNÍHO AUDITU Tato Zpráva obsahuje výsledky Forenzního auditu obchodní společnosti Dopravní podnik Kněžmost s.r.o. (dále i jako DP Kněžmost nebo společnost nebo DPK ) za účetní období 2013, výsledky vyplývající z posouzení efektivity hospodaření DP Kněžmost, vyhodnocení ekonomické výhodnosti zajišťování hromadné přepravy osob prostřednictvím DP Kněžmost pro obec Kněžmost a doporučení a návrhy týkající seekonomické optimalizacezajišťováníhromadnépřepravy osob pro obec Kněžmost(dále i jako Obec ) Tato Zpráva je vypracována na základě Smlouvy o zpracování forenzního auditu uzavřené dne mezi společností NEXIA AP a.s. a zřizovatelem DP Kněžmost obcí Kněžmost. Účelem tohoto forenzního auditu bylo: zmapování aktuálního stavu DPK, analýza správnosti jeho účetnictví, přezkoumání efektivnosti fungování systému řízení a hospodaření DPK, prověření plnění zákonných požadavků při hospodaření DPK a identifikace veškerých potenciálních rizik s cílem posoudit, zda nedochází k nehospodárnému vynakládání veřejných prostředků a zda není možnost provoz DPK zabezpečovat efektivněji. posouzení efektivity způsobu zajišťování hromadné přepravy osob v obci Kněžmost v rámci zajištění dopravní obslužnosti prostřednictvím DPK s cílem optimalizovat zajišťování hromadné přepravy a tím i výdaje obce Kněžmost do dopravní obslužnosti. Za účelem reprezentativnosti pohledu na hospodaření DP Kněžmost byla vyžádána i data týkající se hospodaření r a v klíčových položkách i obdobích předchozích.rovněž bylykomplexněprověřeny řídící, kontrolní a provozní procesy DPKněžmost. Současně bylyprověřeny i procesy a úkony obce Kněžmost související se zabezpečením dopravní obslužnosti, smluvními vztahy a finančními plněními obce Kněžmost směrem k DP Kněžmost. Základním motivem obce Kněžmost pro zadání forenzního auditu bylo posouzení efektivnosti zajišťování dopravní obslužnosti prostřednictvím vlastní společnosti a posouzení možnosti optimalizace (snížení) výdajů obce Kněžmost do dopravní obslužnosti.

5 Strana 5 ÚVOD K PROVEDENÍ FORENZNÍHO AUDITU ZPŮSOB PROVEDENÍ FORENZNÍHO AUDITU Forenzní audit zahrnuje ve smyslu smlouvy ze dne : prověření úplnosti, průkaznosti a správnosti účetnictví 2013, prověření mzdové agendy(včetně pracovně-právních vztahů), prověření zadávání a realizace veřejných zakázek, prověření platných smluvních vztahů, jejich dodržování a jejich ekonomickou výhodnost, prověření správy a nakládání s veškerým majetkem, prověření klientelistického jednání a konfliktu zájmů, prověření nestandardních finančních a obchodních transakcí, analýzu efektivity hospodaření a klíčových zdrojů možných neefektivit, posouzení ekonomické výhodnosti zabezpečování hromadné přepravy osob v obci Kněžmost vlastní obchodní společností v porovnání s modelem zabezpečení této služby ve shodném rozsahu externím dodavatelem, doporučení a návrhy týkající se ekonomické optimalizace zajišťování hromadné přepravy osob pro obec Kněžmost. Za účelem relevantního a odborně kvalifikovaného koncepčního doporučení týkajícího se optimalizace výdajů obce Kněžmost v oblasti dopravní obslužnosti proběhlo za účasti zástupce obce Kněžmost jednání se Středočeským krajem (SK). Jeho cílem bylo zjistit postoj SK k případným úpravám Smlouvy o závazku veřejné služby ve vnitrostátní linkové dopravě pro další období počínaje r s cílem optimalizovat výdaje obce Kněžmost do dopravní obslužnosti při zachování dopravní obslužnosti obce Kněžmost a přilehlého okolí tam, kde je tato obslužnost občany žádaná a z hlediska jejího využití racionálně a ekonomicky efektivně provozovatelná. Závěry tohoto jednání jsou shrnuty v koncepční části této Zprávy. Forenzní audit DP Kněžmost byl proveden standardními investigativními metodami ekonomické a procesní analýzy zaměřenými na identifikaci a prokázání neefektivit v hospodaření nebo jednání prokazatelně poškozující DP Kněžmost nebo obec Kněžmost.

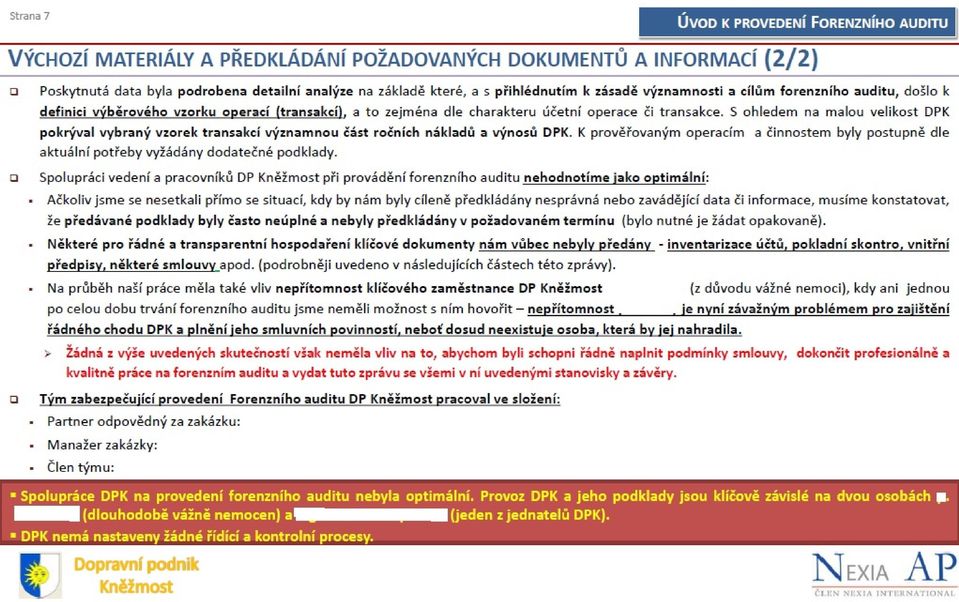

6 Strana 6 ÚVOD K PROVEDENÍ FORENZNÍHO AUDITU VÝCHOZÍ MATERIÁLY A PŘEDKLÁDÁNÍ POŽADOVANÝCH DOKUMENTŮ A INFORMACÍ (1/2) Při realizaci Forenzního auditu se vycházelo zejména z následujících dat předložených DP Kněžmost za prověřované období: Data z účetnictví, ekonomických a finančních evidencí DP Kněžmost za období 2013 a 2012: Data z finančního účetnictví (deníky, hlavní knihy, účetní závěrky), účetní doklady a podklady k poskytnutým plněním a data pomocných evidencí(např. evidenceujetýchkilometrů zesystému EMTest) Mzdová evidence, evidence odpracované doby a pracovní náplně zaměstnanců za jednotlivé roky prověřovaného období. Detailní data účetních období 2012 a 2013 za účelem porovnání výše nákladů a nákladových trendů Smluvní dokumentace pokrývající období Souhrnná data o jízdě jednotlivých linek a spojů a přehledy smluvní dopravy Statutární a interní legislativa platná pro období 2012 a 2013 Interní normy však DP Kněžmost prakticky zpracované nemá, a to ani pro tak důležité oblasti, jako jsou podpisová práva, zadávání zakázek, předávání hotovosti, schvalování přijatých faktur a kontrolní mechanismy. Další data a informace pak byly čerpány z podkladů obce Kněžmost, a to zejména týkající se výdajů na dopravní obslužnost Obce (jejich rozpočet a jehočerpání), finančních plnění ve prospěch DP Kněžmost a usnesení orgánů Obce týkající se plnění ve prospěch DP Kněžmost. Poslední důležitý zdroj dat představují veřejně dostupné údaje týkající se dopravní obslužnosti v regionu (zejména jízdní řády jiných veřejných přepravců) a informace Středočeského kraje (SK) týkající se zajišťování dopravní obslužnosti z rozpočtu SK v dalších obdobích a vdlouhodobějším horizontu, kdy budou prováděny nové veřejné soutěže na provozovatele dopravní obslužnosti.

Mzdová evidence, evidence odpracované doby a pracovní náplně zaměstnanců za jednotlivé roky prověřovaného období.")

7

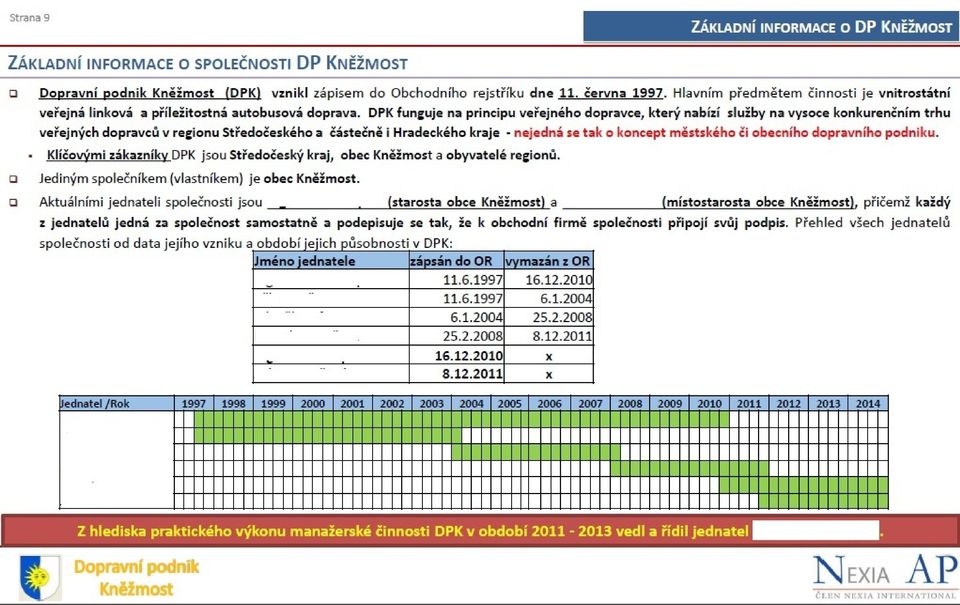

8 Strana 8 2. ZÁKLADNÍ INFORMACE O SPOLEČNOSTI DP KNĚŽMOST VZNIK SPOLEČNOSTI, PŘEDMĚT ČINNOSTI, JEDNATELÉ SPOLEČNOSTI STAV ÚČETNICTVÍ A INTERNÍCH PROCESŮ

9

10

11

12

13 Strana HOSPODAŘENÍ DP KNĚŽMOST V OBDOBÍ VÝKAZY SPOLEČNOSTI, ANALÝZA VYBRANÝCH UKAZATELŮ, TRENDY, NÁKLADOVOST

14 Strana GLOBÁLNÍ EKONOMICKÁ DATA VÝSLEDKY HOSPODAŘENÍ A PŘÍSPĚVKY OBCE KNĚŽMOST NA ZAJIŠTĚNÍ DOPRAVNÍ OBSLUŽNOSTI

15 Strana 15 HOSPODAŘENÍ DP KNĚŽMOST ROZBOR NÁKLADŮ A VÝNOSŮ DP KNĚŽMOST Výkaz zisků a ztráty za období 2012 a 2013 Výnosy Rok 2013 Rok 2012 Tržba z provozu (jízdenky) Tržba smluvní přeprava Tržba průkazky Příspěvek na provoz SK Příspěvky a dotace obec Kněžmost Příspěvky na provoz ostatní obce Příspěvek na provoz HK, Mikroregion Ostatní Výnosy CELKEM Náklady Rok 2013 Rok 2012 Spotřeba PHM Oprava vozidel Ostatní materiál (pneumatiky atd.) Mzdové náklady řidičů Odvody SP a ZP, stravenky řidičů Zapůjčení řidičů Nájemné stanoviště Provozní poplatky (pojištění,..) Náklady variabilní celkem Odpisy autobusů Služby provozní a správní Mzdové náklady správa Ostatní Náklady režijní celkem Náklady CELKEM Hospodářský výsledek DPK vykázal v období 2012 a 2013 ztrátu 238 tis. (2012) a 323 tis. (2013). Tato ztráta je důsledkem klesajícího objemu finančních plnění z rozpočtu SK a obce Kněžmost. Jelikož klesají významně tržby z jízdného (pokles objemu cestujících), nejeví se racionální očekávat dosažení kladného výsledku hospodaření bez navýšení finanční podpory obce Kněžmost. Jelikož odpisy tvoří významnou část nákladů (631 tis. Kč), nebylo provozní Cash-flow negativní, avšak zatěžovalo je rozložení příjmových plateb v čase. Za takové situace nevykazuje DPK bez vyšší podpory obce Kněžmost nebo rozprodeje svého majetku schopnost hradit své závazky vůči Farid Comercia s.r.o. (podle našeho výpočtu k cca 993 tis. Kč), které se velmi pravděpodobně nacházejí po lhůtě splatnosti.

16 Strana 16 HOSPODAŘENÍ DP KNĚŽMOST VÝVOJ VÝNOSŮ DP KNĚŽMOST: PŘÍSPĚVKY VČETNĚ DOTACÍ NA ÚHRADU ZTRÁTY OD KRAJŮ, OBCÍ, MIKROREGIONU NA DOPRAVNÍ OBSLUŽNOST A TRŽBY Z JÍZDNÉHO ROK Příspěvky od Středočeského kraje Příspěvky od KH kraje a Mikroregionu ČR Příspěvky a dotace od obcí Tržby za jízdenky, průkazky a smluvní přepravu Výnosy celkem Příspěvky od Středočeského kraje Příspěvky od KH kraje a Mikroregionu ČR Příspěvky a dotace od obcí Tržby za jízdenky, průkazky a smluvní přepravu 0 Od r klesly výnosy DPK o více 2010 než 1 mil Kč. Příčina tohoto 2012 poklesu tkví 2013 v poklesu finančního plnění Středočeského kraje (Příspěvek na zajištění dopravní obslužnosti) a finančního plnění obce Kněžmost (Příspěvek na zajištění dopravní obslužnosti a provozní dotace). Propad výnosů je příčinou současné ztrátovosti DPK, neboť roční náklady DPK jsou v zásadě stabilní.

17 Strana 17 HOSPODAŘENÍ DP KNĚŽMOST PŘÍSPĚVKY NA ZAJIŠTĚNÍ DOPRAVNÍ OBSLUŽNOSTI OD OBCÍ VČETNĚ DOTACE NA ÚHRADU ZTRÁTY Vývoj plateb od obcí v jednotlivých letech ROK Příspěvky a dotace od obcí celkem Z toho: obec Kněžmost Z toho: ostatní obce Ostatní obce: Boseň, Mnichovo Hradiště, Kosmonosy Příspěvek od ostatních obcí za rok 2011 stanoven dle roku Příspěvky a dotace od obcí celkem Obec Kněžmost Ostatní obce Výše plateb od obce Kněžmost vykazuje významně sestupný trend. Oproti r se jedná o snížení o více než 50 %: V r DP Kněžmost díky vysoké provozní dotaci na úhradu ztráty vykázal zisk ve výši 964 tis. Kč. Lze se domnívat, že důvodem takového postupu byla potřeba financovat nákupy autobusů provedené v r a Objem plateb obce Kněžmost na zajištění dopravní obslužnosti (příspěvek + dotace) je u obce Kněžmost i v r vysoce nadprůměrný (vyšší o %) při porovnání s některým obcemi ve Středočeském a Libereckém kraji.

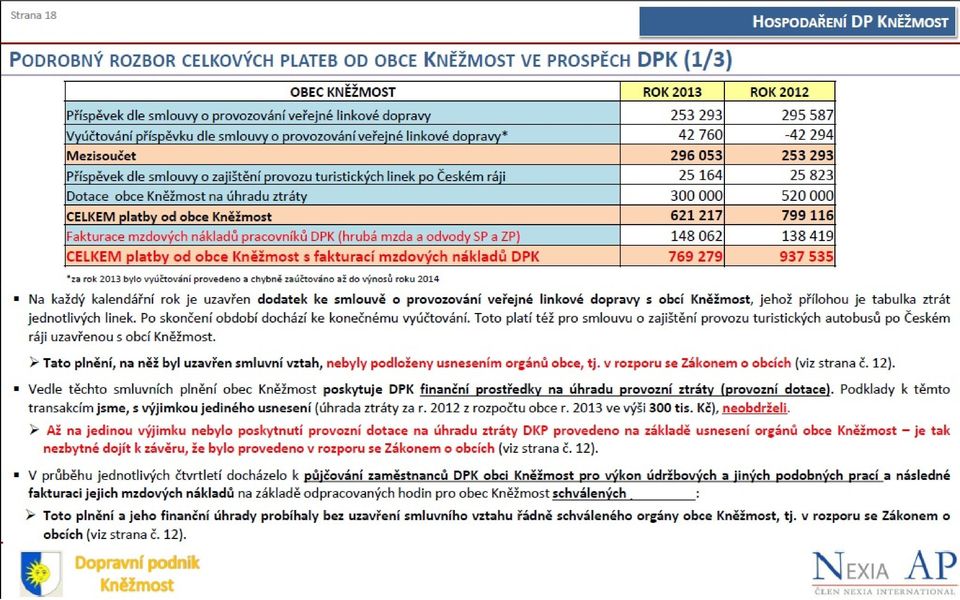

18

19 Strana 19 PODROBNÝ ROZBOR CELKOVÝCH PLATEB OD OBCE KNĚŽMOST VE PROSPĚCH DPK (2/3) HOSPODAŘENÍ DP KNĚŽMOST Počet Výdaje na zajištění Okres Obec/Město obyvatel (stav dopravní obslužnosti v Kč 2012) 2012 Kněžmost Mladá Boleslav Luštěnice Dolní Bousov Žďár Pyšely Benešov Neveklov Divišov Jablonec nad Nisou Pěnčín Liberec Mníšek Stráž nad Nisou Hostomice Chyňava Beroun Loděnice Nižbor Žebrák Výdaje na zajištění dopravní obslužnosti v Kč Kněžmost Luštěnice Nižbor Žebrák Neveklov Hostomice Divišov Stráž nad Nisou Pěnčín Mníšek Pyšely Dolní Bousov Loděnice Pro účely porovnání bylo nahodile vybráno 14 obcí ze Středočeského a Libereckého kraje s podobným počtem obyvatel. U nich byly z veřejných zdrojů získány informace o výdajích na zajištění dopravní obslužnosti za r (data za r nebyla v řadě případů ještě k dispozici). Obec Kněžmost vykazuje v této skupině 14 obcí významně nejvyšší výdaje na zajištění dopravní obslužnosti, a to řádově o % více, než je střední hodnota tohoto vzorku.

20 Strana 20 PODROBNÝ ROZBOR CELKOVÝCH PLATEB OD OBCE KNĚŽMOST VE PROSPĚCH DPK (3/3) HOSPODAŘENÍ DP KNĚŽMOST Okres Mladá Boleslav Benešov Obec/Město Počet obyvatel (stav 2012) Výdaje na zajištění % podíl (největší dopravní obslužnosti položka výdajů = v Kč 100%) 2012 Kněžmost ,00% Luštěnice ,17% Dolní Bousov ,32% Žďár ,52% Pyšely ,33% Neveklov ,43% Divišov ,81% Jablonec nad Nisou Pěnčín ,93% Liberec Mníšek ,09% Stráž nad Nisou ,24% Hostomice ,24% Chyňava ,02% Beroun Loděnice ,09% Nižbor ,81% Žebrák ,53% 120,00% 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% Výdaje na zajištění dopravní obslužnosti v Kč Kněžmost Luštěnice Nižbor Žebrák Neveklov Hostomice Divišov Stráž nad Nisou Pěnčín Mníšek Pyšely Dolní Bousov Loděnice I když mohou u každé z těchto obcí existovat specifika, která ovlivňují výdaje na dosažení cílené dopravní obslužnosti, podíl, o něž výdaje obce Kněžmost přesahují obvyklé hodnoty, nasvědčuje tomu, že obec Kněžmost do dopravní obslužnosti dlouhodobě alokuje neodůvodněně vysoké rozpočtové provozní prostředky, které by pro své obyvatele mohla využívat výrazně prospěšnějším způsobem.

21 Strana 21 HOSPODAŘENÍ DP KNĚŽMOST ROZBOR PŘÍSPĚVKU OD OBCE KNĚŽMOST DLE SMLOUVY O PROVOZOVÁNÍ VEŘEJNÉ DOPRAVY PODLE JEDNOTLIVÝCH LINEK ROK 2013 Spoje na linkách Počet km celkem Podíl Kněžmost Počet km Tržby celkem Náklady celkem Příspěvek od obce Kněžmost (1,2) % (5,6) % (4,7,14,19) % (6,9) % (4,8) % CELKEM x ROK 2012 Spoje na linkách Počet km celkem Podíl Kněžmost Počet km Tržby celkem Náklady celkem Příspěvek od obce Kněžmost (1,2) % (5,6) % (4,7,14,19) % (6,9) % (4,8) % CELKEM x Podíl obce Kněžmost - procento, kterým je hrazena linka obcí Kněžmost (zbytek hradí jiné obce). Tržby celkem představují tržby za jízdenky, které chybně zahrnují i DPH - to fakticky znamená, že příspěvek Obce by měl být při správné ekonomické kalkulaci vyšší právě o DPH z jízdného. Náklady celkem představují kalkulované náklady v hodnotě 19,80 Kč na 1 ujetý km. Příspěvek od obce Kněžmost představuje úhradu rozdílu mezi výší nákladů a tržeb (částka odpovídá hodnotě po provedeném vyúčtování).

22 Strana 22 HOSPODAŘENÍ DP KNĚŽMOST POROVNÁNÍ PŘÍSPĚVKU OD STŘEDOČESKÉHO KRAJE (SK) A OD OBCE KNĚŽMOST NA 1 KM Obec Kněžmost ROK 2013 ROK 2012 Příspěvek Obce na ztrátu na 1km dle příslušného smlouvy 11,41 9,78 Příspěvek Obce na ztrátu na 1km s dotací na úhradu provozní ztráty 23,95 30,85 Příspěvek Obce na ztrátu na 1km s dotací a s přefakturací mzdových nákladů 29,65 36,19 Středočeský kraj (SK) ROK 2013 ROK 2012 Příspěvek SK na 1km 11,55 12,40 Počet km Příspěvek SK na ztrátu celkem pro porovnání uvádíme příspěvek na ztrátu na 1 km hrazenou obcí Kněžmost společnosti Transcentrum bus s.r.o. Transcentrum bus ROK 2013 ROK 2012 Příspěvek obce na ztrátu na 1 km dle smlouvy 24,43 23,92 Počet km Příspěvek obce na ztrátu celkem Příspěvek obce Kněžmost na úhradu ztráty na 1 km dosahuje dle platné smlouvy přibližně shodné výše, jakou poskytuje Středočeský kraj (SK) DP Kněžmost na 1km dopravní obslužnosti. Zohledníme-li však do příspěvku i dotaci na úhradu provozní ztráty, dosáhla výše celkového příspěvku v r hrazeného společnosti Transcentrum bus s.r.o. úrovně příspěvku Obce v r však celkový příspěvek Obce DPK významně převyšoval náklady hrazené společnosti Transcentrum bus, jelikož úhrada provozní ztráty proběhla v objemu o 220 tis. Kč vyšší než v r. 2013, a i přesto skončil DPK ve ztrátě.

23 Strana PROVOZNÍ NÁKLADY DOPRAVNÍHO PODNIKU KNĚŽMOST PERSONÁLNÍ NÁKLADY, DEFRAUDACE TRŽEB, SERVIS A OPRAVY AUTOBUSŮ

24

25

26

27

28 Strana 28 HOSPODAŘENÍ DP KNĚŽMOST: VÝDAJE OBCE NA DOPRAVNÍ OBSLUŽNOST ROZPOČET OBCE KNĚŽMOST: ROZPOČTOVÝ VÝDAJ 2221 PROVOZ VEŘEJNÉ SILNIČNÍ DOPRAVY (DOPRAVNÍ ÚZEMNÍ OBSLUŽNOST) ROK Schválený rozpočet Rozpočtové změny Rozpočet po změnách Skutečné výdaje Schválený rozpočet Rozpočet po změnách Skutečné výdaje Vývoj rozpočtové položky 2221 kopíruje vývoj objemu poskytnutého příspěvku a provozní dotace na úhradu ztráty DP Kněžmost, tj. čím je vyšší zejména provozní dotace DPK, tím vyšší jsou výdaje obce Kněžmost na dopravní obslužnost. Rozpočtová opatření týkající se změny v položce rozpočtu 2221 nám nebyly doloženy, přičemž dle Zákona o obcích musí být veškeré změny ve struktuře a objemu schváleného rozpočtu proběhnout na základě schválení zastupitelstva. Pokud došlo k vyplacení provozní dotace DPK bez souhlasu (usnesení) Zastupitelstva obce Kněžmost, je poskytnutí finančního plnění nutné považovat za plnění v rozporu se Zákonem o obcích, tj. za plnění bez právního důvodu, které je povinen DPK vrátit. Skutečné výdaje r obsahují provozní dotaci na úhradu ztráty DP Kněžmost za r. 2012, neboť k vypořádání dotace provozní ztráty dochází vždy s ročním zpožděním (dochází k přesunu rozpočtových výdajů z jednoho roku do roku následujícího). Je racionální předpokládat, že skutečné výdaje rozpočtu r budou obsahovat provozní dotaci na úhradu ztráty za r (pravděpodobně opět ve výši cca 300 tis. Kč.)

29

30

31

32 Strana 32 HOSPODAŘENÍ DP KNĚŽMOST: SERVIS VOZIDEL SERVIS A OPRAVY VOZIDEL: NÁKLADY NA SERVIS (1/6) PŘEHLED NÁKLADŮ DLE VOZIDEL Vývoj nákladů na servis v letech Běžná údržba Velké opravy Pneu Bežná údržba Velké opravy Pneu Autobus Náklady na servis Běžná údržba Velké opravy Pneu CELKEM Běžná údržba Velké opravy Pneu CELKEM 7S S MBM CELKEM Náklady na servis a opravy autobusů představují významnou složku provozních nákladů DPK, zejména v r byla jejich výše vysoká. Podrobně jsme analyzovali provedené opravy v r a 2013 z hlediska opakovanosti, rozsahu servisních prací a jejich cenové úrovně.

33 Strana 33 HOSPODAŘENÍ DP KNĚŽMOST: SERVIS VOZIDEL SERVIS A OPRAVY VOZIDEL: NÁKLADY NA SERVIS (2/6) Autobus Datum DUZP Doklad Počet ujetých km Celkem Běžná údržba Velké opravy Pneu 7S F F12018 neuvedeno F F12046 neuvedeno F F F CELKEM F F13014 neuvedeno F F13036 neuvedeno F13042 neuvedeno F13066 neuvedeno F13068 neuvedeno CELKEM CELKEM Jedná se o vozidlo SOR 9,5 pořízené v r. 2007, které v obou letech (a v r zejména) vykazovalo nejvyšší objem běžné a velké údržby - tabulka prezentuje přehled všech fakturovaných oprav v letech 2012 a 2013.

34 Strana 34 HOSPODAŘENÍ DP KNĚŽMOST SERVIS A OPRAVY VOZIDEL: NÁKLADY NA SERVIS (3/6) Autobus Datum DUZP Doklad Počet ujetých km Celkem Běžná údržba Velké opravy Pneu 87S F F12009 neuvedeno F12012 neuvedeno neuvedeno F12030 neuvedeno F12031 neuvedeno F12044 neuvedeno F F F12066 neuvedeno CELKEM F12007 neuvedeno F F F F12065 neuvedeno CELKEM CELKEM Tabulka prezentuje přehled všech fakturovaných oprav v letech 2012 a 2013 za vozidlo IVECO STRATOS pořízené v r

35 Strana 35 SERVIS A OPRAVY VOZIDEL: NÁKLADY NA SERVIS (4/6) HOSPODAŘENÍ DP KNĚŽMOST: SERVIS VOZIDEL Autobus Datum DUZP Doklad Počet ujetých km Celkem Běžná údržba Velké opravy Pneu MBM F F F F F12062 neuvedeno CELKEM F F F F CELKEM CELKEM Jedná se o nejstarší vozidlo IVECO DAILY 65 C 15 se stářím 14 let, tj. na hranici využitelnosti pro plnění závazku veřejné služby ze smlouvy uzavírané se Středočeským krajem. Vozidlo je využíváno jako náhradní, příp. pro příležitostnou přepravu. Roční objem nájezdu je tak v zásadě velmi nízký cca km/ročně. I přes malý roční nájezd je vykazován zejména v r relativně vysoký objem běžné údržby, a to ve dvou případech prakticky po minimálním nájezdu km (jen cca km). Velmi nestandardní je výměna pneumatik na konci r po nájezdu jen cca km, kdy bylo na toto vozidlo zakoupeno 8 nových pneumatik.

36 Strana 36 SERVIS A OPRAVY VOZIDEL: NÁKLADY NA SERVIS (5/6) VYHODNOCENÍ I. HOSPODAŘENÍ DP KNĚŽMOST: SERVIS VOZIDEL Na základě posouzení nákladů na servis a opravu vozidel v období , kterého se účastnil i expert na údržbu a opravy autobusů, jsme dospěli k závěru, že při servisu a opravách autobusů DPK není postupováno dostatečně hospodárně. Roční náklady pro daný vozový park zejména v r (743 tis. Kč) jsou vyšší, než by bylo možné docílit při řádné péči motivované vynaložením finančních prostředků za servis a opravy, které jsou nutné, účelné a přiměřené: Ex-post posouzení účelnosti a přiměřenosti nákladů na servis a opravy autobusů je v případě DPK významně limitované tím, že nejsou před zahájením prací zpracovávány standardní zákaznické objednávky a zakázkové listy, které by specifikovaly problémy vozidla, rozsah zadaných prací a kalkulace očekávaných nákladů servisních prací v položkách práce a náhradní díly (fakturace navíc ve většině případů ani neuvádí stav km, který je důležitý z hlediska posouzení opakovatelnosti výkonů): Pakliže v takové situaci dochází v periodě cca 1 měsíce u vozidla 7S k výměně téhož dílu (posilovač spojky VG3204, cena bez DPH Kč) viz faktura č. F12063, DUZP a faktura č. F12070, DUZP , nelze tuto skutečnost vyhodnotit jinak, než jako neoprávněnou duplicitní fakturaci, která měla být ze strany DPK odmítnuta (faktura měla být reklamována). Za velmi nestandardní považujeme výměnu pneumatik u nejstaršího vozidla IVECO DAILY 65 C 15 (uvedení do provozu v r. 2000), kdy na konci r po nájezdu jen cca km bylo pro toto vozidlo zakoupeno 8 nových pneumatik v celkové hodnotě Kč bez DPH. Jak vyplývá z podrobného přehledu nákladů na servis a opravy obou dalších vozidel, které vykazující roční nájezdy cca tis. km, dochází k výměně pneumatik při tomto nájezdu standardně jednou ročně: Provedení tohoto nákupu 8 pneumatik (standardní počet je 6 pneumatik) na vozidlo IVECO DAILY 65 C 15 považujeme za případ neodůvodněného neefektivního nakládání s prostředky DP Kněžmost. Při servisu vozidel není postupováno dostatečně hospodárně a roční náklady pro daný vozový park zejména v r jsou vyšší, než by bylo možné docílit při řádné péči motivované vynaložením finančních prostředků za servis a opravy, které jsou nutné, účelné a přiměřené.

37 Strana 37 SERVIS A OPRAVY VOZIDEL: NÁKLADY NA SERVIS (6/6) VYHODNOCENÍ II. HOSPODAŘENÍ DP KNĚŽMOST: SERVIS VOZIDEL U servisních zakázek osobních automobilů je za určitý zobecněný standard považován fakturační poměr 66 % fakturované náklady na díly / 34 % fakturované náklady na práci. V případě autobusů toto standardní rozložení obsahuje vyšší podíl práce, které lze dle zkušeností z provozu autobusů specifikovat poměrem maximálně 50:50, je-li pracováno s vozovým parkem vyššího stáří, jako v případě DPK: V servisních zakázkách DPK však v řadě případů obsahuje práce významně více než 50 % podíl fakturovaných nákladů (průměrně cca 65 %, maximálně 91 %; přičemž překročení 50 % kvóty nastává u cca½vystavených faktur). Tento nestandardně vysoký podíl je dle našich zjištění dosažen kupříkladu vysokým objemem revizních a jiných servisních prací realizovaných v poměrně krátkých časových intervalech, aniž by zákazník dodavateli (FARID COMERCIA s.r.o.) jakkoli specifikoval, jaké problémy vozidlo má a zda nebyly tyto problémy řešeny v předchozí opravě, která mohla být provedena nekvalitně. Druhou příčinu vysokých nákladů za práci spatřujeme v tom, že za některé práce (např. činnosti související s opravami a servisem pneumatik) jsou vykazovány spotřeby času, které jsou vyšší, než odpovídá racionálnímu a efektivnímu výkonu činnosti. Tato skutečnost je zjevným důsledkem toho, že tyto dodavatelské práce nejsou ze strany DPK kontrolovány ani ve fázi zadání a ani ve fázi převzetí opravy. Prvotním systémovým opatřením, které by mělo směřovat proti neefektivnímu vynakládání prostředků DPK v servisu a opravách vozidel je otevřené výběrové řízení na dodavatele těchto prací, jež by byly prováděny na platformě písemné smlouvy ve standardním zakázkovém režimu. Principiálně musí dojít ke změně přístupu pracovníků a vedení DPK k zadávání a kontrole prováděných oprav. Náklady na opravy a údržbu vozového parku lze také významně redukovat(minimálně tis. Kč ročně) odprodejem nejstaršího autobusupořízeného v r

38 Strana POSOUZENÍ EFEKTIVITY DOPRAVNÍ OBSLUŽNOSTI V OBDOBÍ ANALÝZA VYTÍŽENOSTI AUTOBUSŮ, ANALÝZA JEDNOTLIVÝCH LINEK A SPOJŮ, SROVNÁNÍ S JINÝMI DOPRAVCI

39 Strana 39 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST ZÁKLADNÍ VÝCHODISKA K POSKYTOVÁNÍ DOPRAVNÍ OBSLUŽNOSTI DP Kněžmost provozoval v letech tyto 3 autobusy: Typ SPZ Rok výroby (datum první registrace) Počet sedadel SOR 9,5 7S IVECO STRATOS 8S IVECO DAILY 65 C 15 MBM Autobus IVECO DAILY byl pořízen z dotace poskytnuté v r K pořízení jsme žádali podklady, zejména podmínky dotace, ale tyto nám nebyly předloženy. Podle informací, které máme, činila doba udržitelnosti 5 let. Nejvýznamnějším objednatelem dopravních výkonů DPK je Středočeský kraj (SK), který objednával v období cca 70 % výkonů: Smlouva o závazku veřejné služby ve vnitrostátní linkové dopravě je uzavřena na dobu určitou, a to do Po vypršení platnosti této smlouvy bude provedeno nové výběrové řízení na dopravce v regionu SK: Podle informace představitelů SK je velmi nepravděpodobné, aby v novém výběrovém řízení uspěli tak malí dopravci, jako je DPK. Důležitou smluvní podmínkou je podmínka technického stáří vozového parku (Článek V. odst. 9. smlouvy), která stanovuje, že technické stáří autobusů nepřesáhne v průměru 9 let a přičemž maximální stáří každého jednotlivého autobusu nepřesáhne 14 let. Obě tyto podmínky bohužel vyprší s rokem 2014, kdy bude jako poslední rok splněno průměrné stáří vozového parku 9 let a autobus IVECO DAILY dosáhne stáří 14 let. V současné situaci je zjevné, že obec Kněžmost vynakládá do zajištění dopravní obslužnosti významně nadprůměrný objem prostředků (a to zejména díky provozu DPK) a že se potýká s problémem plnění smluvních podmínek vůči SK. Jelikož zároveň existuje významné riziko, že DPK neuspěje ve výběrovém řízení SK pro období po r. 2019, je nezbytné, aby obec Kněžmost provedla strategické rozhodnutí týkající další činnosti DP Kněžmost tak, aby optimalizovala své budoucí výdaje při zajištění potřebných služeb občanům.

40 Strana 40 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST PŘEHLED UJETÝCH KM, PŘEPRAVENÝCH OSOB A PRŮMĚRNÉHO VYTÍŽENÍ PŘEPRAVY V RÁMCI LINKOVÉ DOPRAVY (1/3) Linka Zastávky Linka představuje provoz turistických autobusů Rok 2013 Poč.spojů Tržba Počet Prům. poč. osob na Počet km Náklady Zisk Kraj Obce bez DPH osob jeden odjetý spoj Kněžmost-Násedlnice-Kněžmost , Kněžmost-Mladá Boleslav , Kněžmost-Mnichovo Hradiště , Kněž.-Suhrovice-Kněž , Kněž.-Branžeš-Kněž., Srbsko , MB-MH-Kněž.-Sobotka , Kněž.-Sobotka-Jičín ,1 Celkem Linka Zastávky Rok 2012 Poč.spojů Tržba Prům.poč.osob na Počet km Počet osob Náklady Zisk Kraj Obce bez DPH jeden odjetý spoj Kněžmost-Násedlnice-Kněžmost , Kněžmost-Mladá Boleslav , Kněžmost-Mnichovo Hradiště , Kněž.-Suhrovice-Kněž , Kněž.-Branžeš-Kněž., Srbsko , MB-MH-Kněž.-Sobotka , Kněž.-Sobotka-Jičín ,2 Celkem Některé linky vykazují velmi nízké průměrné vytížení spojů: 1,7 5,4 osoby na spoj, přičemž v r u těchto linek ještě vytíženost dále klesá.

41 Strana 41 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST PŘEHLED UJETÝCH KM, PŘEPRAVENÝCH OSOB A PRŮMĚRNÉHO VYTÍŽENÍ PŘEPRAVY V RÁMCI LINKOVÉ DOPRAVY (2/3) Komentář k výše uvedeným tabulkám a provedeným propočtům: Jedná se o přehled linkové dopravy (smluvní doprava není v tabulkách zachycena), a to z evidence ze sytému EMTest, do kterého se načítají data přímo z odbavovacího zařízení ( strojku ) umístěného v přední části autobusu. Linka č se odlišuje od ostatních tím, že slouží jen k provozu turistických autobusů po Českém ráji a jezdí jen v období od 1.6. do 1.9. daného roku. Počet spojů je rozdělen tak, že první ze dvou čísel představuje počet spojů v rámci dané linky, na úhradu jejichž ztráty přispívá SK. Druhé číslo představuje počet spojů, na jejichž ztrátu přispívá obec Kněžmost a také ostatní obce (Mnichovo Hradiště, Kosmonosy a Boseň jejich příspěvek je však marginální). V případě linky přispívá obec Kněžmost, Královehradecký kraj a Mikroregion Český ráj. Tržby představují součet prodaných jízdenek na dané lince ponížený o DPH (na rozdíl od výstupů z EMTestu, který do Tržeb nesprávně DPH zařazuje). Časové jízdenky nebyly v námi auditovaném období využívány, a proto s nimi v případě analýzy tržeb není třeba počítat. Počet osob představuje každého cestujícího, který si koupil jízdenku a byl přepravován byť jen jednu stanici. Sloupec náklady představuje náklady na ujeté kilometry při kalkulaci 19,8 Kč na jeden ujetý kilometr, který vychází z ceny dopravního výkonu sjednaného smluvně s SK. Záporná výše částek ve sloupci zisk je vypočtena rozdílem tržby náklady a představuje neuhrazenou ztrátu, na jejíž úhradu právě přispívají jednotlivé subjekty (zejména Středočeský kraj, obec Kněžmost a ostatní obce). Průměrný počet osob na jeden odjetý spoj představuje podíl přepravených osob na dané lince za rok a skutečného počtu odježděných spojů dané linky za rok. Z hlediska počtu linek, počtu spojů a objemu ujetých km je patrné, že jízdní řády a provedené výkony obou analyzovaných ročních období jsou srovnatelné.

42 Strana 42 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST PŘEHLED UJETÝCH KM, PŘEPRAVENÝCH OSOB A PRŮMĚRNÉHO VYTÍŽENÍ PŘEPRAVY V RÁMCI LINKOVÉ DOPRAVY (3/3) Zatímco počet ujetých kilometrů v období 2012 a 2013 je v téměř identický ( km v r. 2013), počet přepravených osob je v r vyšší o cestujících za rok, tj. o 12,8 %. Tato skutečnost kopíruje celkový trend poklesu počtu přepravených osob v posledních letech (viz následující slide), který je způsoben zejména zvyšující se konkurencí ostatních dopravců, konkrétně společností TRANSCENTRUM bus s.r.o. (ta se v r stala součástí skupiny Arriva) a také celkovým poklesem osob cestujících veřejnou hromadnou dopravou (statistiky SK). Tržby bez DPH na jednu přepravenou osobu jsou v obou sledovaných obdobích téměř shodné - pokles celkových tržeb v r je tak vyvolán pouze snížením počtu cestujících a cestovních výkonů nikoliv cenou jízdného. 20,0 15,0 10,0 5,0 Tržba (bez DPH) na osobu dle linek v Kč 0, Při prakticky stejném množství ujetých kilometrů v letech 2012 a 2013 klesl v roce 2013 počet přepravených osob o cestujících (meziročně o 12,8 % ) a hodnota tržeb poklesla o 138 tis. Kč (meziročně o 13,3 %).

43 Strana 43 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST POROVNÁNÍ POČTU PŘEPRAVENÝCH OSOB A UJETÝCH KILOMETRŮ ZA OBDOBÍ 2011 AŽ Pokles přepravených osob v % ,0% ,8% celkem ( ) -18,0% počet ujetých km poč.přeprav.osob Analýza zachycuje pouze linkovou dopravu - smluvní doprava není v grafu zachycena, nicméně její vliv není signifikantní. Vypovídací schopnost srovnání za tříleté časové období je vysoká a představuje reprezentativní vystižení objektivního trendu. Zatímco počet ujetých km je konstantní (což odpovídá neměnnosti jízdních řádů), počet přepravených osob významně klesá (viz tabulka). Razantní snížení počtu přepravených osob je nepochybně nezvratným trvalým jevem, přičemž nelze vyloučit, že i v r bude s ohledem na obecné trendy vykázán další pokles. Ve stávající situaci je nutné, aby obec Kněžmost dobře posoudila své priority a zvážila další existenci DP Kněžmost ve stávající podobě. Do rozhodovacího procesu je třeba včlenit alternativní zajištění dopravní obslužnosti Obce jinými dopravci po dohodě s SK i participaci DPK na dopravní obslužnosti ve významně nižším rozsahu, který by kladl výrazně nižší požadavky na vozovou vybavenost.

44 Strana 44 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST ROZBOR UJETÝCH KILOMETRŮ DLE ZADAVATELE A SMLUVNÍ (NEPRAVIDELNÁ) DOPRAVA Počet ujetých kilometrů v rozčlenění na jednotlivé zadavatele (resp. objednatele) poukazuje na skutečnost, že struktura a množství dopravních výkonů DP Kněžmost je v obou letech téměř identická, tj. nedochází tedy k výkyvům ve výkonech: Zadavatel Středočeský kraj (km) % % Obec Kněžmost (km) % % jen Obec Kněžmost společně s ostat. municipalitami (Mnichovo Hradiště, Kosmonosy a Boseň) turistické spoje Český ráj Mikroregion Český ráj (linka ) % % Celkem km % % Smluvní doprava představuje jednorázové předem objednané jízdy typickým objednatelem je ZŠ a tělovýchovný spolek Sokol. Počty výkonů (počty ujetých kilometrů) jsou meziročně srovnatelné, přičemž tyto výkony jsou kalkulovány na bázi tržních sazeb. Dosahované roční tržby (bez DPH) jsou v zásadě stabilní (cca 4% podíl na celkových výnosech), jejich potenciál ke zvýšení efektivity hospodaření DPK a tedy snížení provozní dotace obce Kněžmost je tak minimální. Rok pololetí poč.km km celkem tržby celkem v Kč tržba na 1 km v Kč pol pol , pol pol ,80

45 Strana 45 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST NESOULAD UJETÝCH KILOMETRŮ DLE VYKÁZANÝCH JÍZD A TZV. STAZEK V průběhu auditu jsme identifikovali významný nesoulad ujetých kilometrů dle vykázaných jízd (linková a smluvní doprava) a stazek (záznam o provozu určitého vozidla, například o uskutečněných jízdách, stavu tachometru a čerpání pohonných hmot). Celkový objem nesouladu činí za oba roky km. Manipulační jízdy s autobusy jsou minimální, neboť servisní společnost a čerpací stanice, kde autobusy tankují, se nachází v Obci Kněžmost, řidiči parkují s autobusy v místě svého bydliště, kterým je opět Kněžmost, pouze v jednom případě se jednalo o Suhrovice (vzdálenost od Obce Kněžmost činí jen cca 2 km). V případě autobusu IVECO DAILY nenavazuje konečný stav kilometrů evidovaný k na počáteční stav kilometrů k V ostatních případech návaznost existuje. Rok 2012 rozdíl Rok 2012 SPZ Typ poč.stav km konc.stav km najeto v roce linková smluvní 7S SOR 9, celkem doprava doprava 8S IVECO STRATOS km (km) (km) MBM IVECO DAILY 65 C Rok 2013 Rok 2013 SPZ Typ poč.stav km konc.stav km najeto v roce linková smluvní 7S SOR 9, celkem doprava doprava 8S IVECO STRATOS km (km) (km) MBM IVECO DAILY 65 C Zjištěný nesoulad, který nám nebyl vedením DPK uspokojivě vysvětlen a ani žádným způsobem doložen, vede až k hypotéze, že autobusy DPK mohly být neoprávněně využívány k privátním účelům.

46 Strana 46 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST OPTIMALIZACE SPOJŮ A SROVNÁNÍ S TRANSCENTRUM BUS S.R.O. Počet spojů Počet osob za rok Prům.poč. osob na spoj za rok Prům.poč.osob na jeden odjetý spoj Tržba (bez DPH) /km Linka Zastávky Kraj + Obce Kněžmost-Násedlnice-Kněžmost ,2 2, Kněžmost-Mladá Boleslav ,9 8, Kněžmost-Mnichovo Hradiště ,1 7, Kněž.-Suhrovice-Kněž ,1 3, Kněž.-Branžeš-Kněž., Srbsko ,7 1, MB-MH-Kněž.-Sobotka ,5 5, Kněž.-Sobotka-Jičín ,1 6,2 Celkem Tabulka je sestavena z dat r Zatímco průměrný poč. osob na spoj za rok není dostatečně vypovídající (některé spoje jezdí jen v omezenou dobu a nikoliv celý rok), ukazatel průměrný poč. osob na jeden odjetý spoj (podíl přepravených osob za rok a skutečného počtu odježděných spojů - resp. dnů, kdy byl spoj vypraven, za rok), představuje nejvhodnější posouzení vytíženosti a tím pádem i efektivnosti dané linky. Významným číselným ukazatelem je také tržba na 1 ujetý kilometr, který rovněž vyjadřuje efektivitu linky a významně koreluje k vytíženosti. Linka představuje provoz turistického autobusu v době letních prázdnin a do naší analýza tedy pro svoji specifičnost zařazena není. Nejefektivněji vytížené jsou linky , a Nejvíce vytížená linka představuje spoj, který nekopíruje přesně žádný jiný dopravce. Podobnou trasu jezdí například linka (Transcentrum bus s.r.o.) a linka (Zlatovánek spol. s.r.o.), obě ale nejezdí přímo přes Kněžmost. Naopak nejméně vytížené jsou lokální linky a (na obě však kompletně přispívá SK) a poměrně málo vytížená je také lokální linka , u které hradí dva spoje SK a dva obec Kněžmost. Lokální linky v okolí Kněžmostu bohužel představují spoje s nejnižším vytížením

47 Strana 47 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST OPTIMALIZACE SPOJŮ: LINKA KNĚŽMOST-MLADÁ BOLESLAV (1/2) - SROVNÁNÍ SE 2 LINKAMI TRANSCENTRUM BUS S.R.O. Kněžmost linka Mladá Boleslav - Kněžmost Transcentrum bus linka Mladá Boleslav - Kněžmost - Dobšín Transcentrum bus linka Mladá Boleslav - Kněžmost -Dobšín, Kamenice linka přispívá Obce Kraj Kněžm. Kraj Kraj Kraj Kraj Kněžmost, nám. 4:50 4:50 6:00 6:50 7:10 9:30 12:50 12:50 13:50 14:50 15:10 16:10 17:40 Mlada Boleslav, aut.st. 5:25 5:15 6:23 7:30 7:33 10:03 13:15 13:25 14:13 15:13 15:45 16:43 18:03 průměrný počet osob 11,5 15,9 11,1 4,0 4,0 4,4 4,2 linka přispívá Obce Kraj Kněžm. Kraj Kraj Kraj Kraj Kněžmost, nám. 5:55 6:47 7:05 7:57 10:37 12:45 14:42 15:10 15:05 15:42 16:45 17:17 18:37 Mlada Boleslav, aut.st. 5:30 6:25 6:30 7:35 10:05 12:10 14:20 14:30 14:40 15:20 16:10 16:45 18:05 průměrný počet osob 7,3 3,4 9, ,8 11,5 11,3 Tabulka obsahuje spoje jezdící v pracovní dny (tj. po většinu roku) za celkem 3 linky, které se na většině tras překrývají. Tyto linky mají regionální charakter, neboť koncovou destinací je okresní město Mladá Boleslav (školy, zaměstnání, zdravotní péče, kultura apod.). Detailně tuto situaci zachycuje přehledná mapa na následující straně. Podle našeho názoru není zjištěné přepravní pokrytí z pohledu SK i z pohledu obce Kněžmost ekonomicky optimální a není ani optimální z hlediska služeb občanům: Je časově pokrýváno kratší období, než by bylo možné dosáhnou lepším rozložením spojů v čase (viz spoje do Mladé Boleslavy 4.50, 6.50, 7.10, 12.50, a ) - blízký souběh spojů. Existují spoje DPK, jejichž jízdní časy jsou poměrně velmi blízké k jízdním časům jiných dopravců.

48 Strana 48 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST OPTIMALIZACE SPOJŮ: LINKA KNĚŽMOST-MLADÁ BOLESLAV (2/2) - SROVNÁNÍÁ Í SE 2 LINKAMI TRANSCENTRUM BUS S.R.O. Kněžmost linka Transcentrum bus linka Transcentrum bus linka Podle našeho názoru je možné po dohodě s SK zabezpečit na těchto linkách ekonomičtější provoz z pohledu rozpočtu obce Kněžmost i Středočes. kraje, který by zároveň mohl zvýšit rozsah poskytované služby (např. pozdější večerní spoj), pokud by o něj byl mezi občany zájem.

49 Strana 49 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST OPTIMALIZACE SPOJŮ - LINKA KNĚŽMOST-MNICHOVO HRADIŠTĚ (1/2) - SROVNÁNÍ SE 3 LINKAMI TRANSCENTRUM BUS S.R.O. Kněžmost linka Mnichovo Hradiště-Kněžmost Transcentrum bus linka Mnichovo Hradiště-Kněžmost-Dolní Bousov Transcentrum bus linka Mnichovo Hradiště-Bakov n. Jizerou-Kněžmost Transcentrum bus linka Mnichovo Hradiště-Dolní Bousov-Sobotka linka přispívá Kraj Kraj Kněžmost Kraj Kraj Kraj Obce Kněžmost, nám. 4:55 5:18 6:30 6:40 6:45 7:10 9:00 10:00 11:00 12:55 13:20 14:53 15:45 16:45 17:45 Mnichovo Hradiště, nám. 5:08 5:30 6:43 7:10 6:55 7:23 9:10 10:13 11:10 13:08 13:30 15:05 15:55 16:55 17:55 průměrný počet osob 3,2 7,0 5,1 3,2 2,8 1,9 1,8 linka přispívá Kraj Obce Kněžmost Kraj Kraj Kraj Obce Kněžmost, nám. 5:40 6:25 6:55 7:05 9:25 9:55 11:25 12:10 13:50 14:25 14:55 15:25 15:55 16:10 17:15 18:10 Mnichovo Hradiště, nám. 5:30 6:15 6:45 6:55 9:15 9:25 11:15 12:00 13:40 14:15 14:45 15:15 15:25 16:00 17:05 18:00 průměrný počet osob 3,4 4,5 6,2 14 5,6 7,3 3,4 Tabulka obsahuje spoje jezdící v pracovní dny (tj. po většinu roku) za celkem 4 linky, které se trasově (s výjimkou modré linky zajíždějící přes Bakov nad Jizerou) většinově překrývají. Tyto linky mají opět regionální charakter, neboť koncovou destinací je město Mnichovo Hradiště (školy, zaměstnání, zdravotní péče, kultura apod). Detailně tuto situaci zachycuje přehledná mapa na následující straně. Podle našeho názoru i zde není zjištěné přepravní pokrytí z pohledu SK i obce Kněžmost ekonomicky optimální a není ani optimální z hlediska služeb občanům: Je časově pokrýváno kratší období, než by bylo možné dosáhnout lepším rozložením spojů v čase (viz spoje do Mnichova Hradiště 6.30, 6.40, 6.45 a 7.10 a spoje z Mnichova Hradiště 13.40, 14.15, 14.45, 15.15, a 16.00) - blízký souběh spojů. Existují spoje DPK, jejichž jízdní časy jsou poměrně velmi blízké k jízdním časům jiných dopravců.

50 Strana 50 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST OPTIMALIZACE SPOJŮ - LINKA KNĚŽMOST-MNICHOVO HRADIŠTĚ (2/2) - SROVNÁNÍÁ Í SE 3 LINKAMI TRANSCENTRUM BUS S.R.O. Kněžmost linka Transcentrum bus linka Transcentrum bus linka Transcentrum bus linka Podle našeho názoru je možné po dohodě s SK zabezpečit na těchto linkách ekonomičtější provoz z pohledu rozpočtu obce Kněžmost i Středočes. kraje, který by zároveň mohl zvýšit rozsah poskytované služby (např. pozdější večerní spoj), pokud by o něj byl mezi občany zájem.

51 Strana 51 EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST POROVNÁNÍ LINKY KNĚŽMOST-SUHROVICE-KNĚŽMOST (1/2) S LINKOU MLADÁ BOLESLAV-KNĚŽMOST-DOBŠÍN TRANSCENTRUM BUS Kněžmost linka Kněžmost-Suhrovice-Kněžmost Transcentrum bus linka Mladá Boleslav-Kněžmost-Dobšín linka přispívá Kraj Kěžmost Kraj Kěžmost Kněžmost, nám. 5:55 6:48 10:38 12:28 15:05 17:18 Kněžmost, Suhrovice 5:59 6:51 10:41 12:31 15:09 17:21 průměrný počet osob 8,4 2,6 2,8 2,6 linka přispívá Kraj Kněžmost Kraj Kěžmost Kněžmost, nám. 5:50 7:04 10:54 12:44 12:50 17:34 Kněžmost, Suhrovice 4:45 6:51 10:41 12:31 12:44 17:21 průměrný počet osob 8,4 2,6 2,8 2,6 Regionální linka TRANSCENTRUM bus zabezpečuje především dopravní obslužnost do zaměstnání, příp. škol. Její schopnost nahradit lokální linku DPK, byť většinově pokrývá místa nástupu a výstupu cestujících, je ve stávající situaci minimální s ohledem na počet provozovaných spojů. V tomto případě je podstatné poukázat na velmi nízkou obsazenost lokálních spojů DPK s výjimkou ranního spoje, který s největší pravděpodobností zajišťuje obslužnost školákům: Podle našeho názoru je při velmi nízké obsazenosti důležité, aby obec Kněžmost z ekonomického hlediska zvážila efektivitu takové linky, zvláště je-li zabezpečována středně kapacitními autobusy, jejichž náklady jsou samozřejmě významně vyšší než v případě nízkokapacitních vozidel. Jednou z alternativ je i změna koncepce DPK tak, aby DPK zabezpečoval pouze lokální spoje hrazené z prostředků SK nízkokapacitním autobusem.

52 Strana 52 OPTIMALIZACE SPOJŮ - LINKA KNĚŽMOST-SUHROVICE-KNĚŽMOST (2/2) EFEKTIVITA DOPRAVNÍ OBSLUŽNOSTI DP KNĚŽMOST Kněžmost linka Transcentrum bus linka

53 Strana SHRNUTÍ A ZÁVĚRY DOPORUČENÍ K OPTIMALIZACI DOPRAVNÍ OBSLUŽNOSTI OBCE KNĚŽMOST

54

55

56

57

58 Strana 58 SHRNUTÍ, ZÁVĚRY A DOPORUČENÍ ZÁVĚRY: EFEKTIVITA ZAJIŠŤOVÁNÍ DOPRAVNÍ OBSLUŽNOSTI PROSTŘEDNICTVÍM DP KNĚŽMOST Obec Kněžmost vykazuje ve skupině 14 náhodně vybraných obcí ve Středočeském a Libereckém kraji s podobným počtem obyvatel v r významně nejvyšší výdaje na zajištění dopravní obslužnosti(řádově o %, tj. o tis. Kč vyšší výdaje),než jestřední hodnota tohoto vzorku: Obec Kněžmost do dopravní obslužnosti dlouhodobě alokuje neodůvodněně vysoké rozpočtové provozní prostředky, které by pro své obyvatele mohla využívat výrazně prospěšnějším způsobem. Při prakticky stejném množství ujetých kilometrů v letech 2012 a 2013 klesl v r počet přepravených osob o cestujících (meziročně o 12,8 % ) a hodnota tržeb poklesla o 138 tis. Kč (meziročně o 13,3 %): Razantní snížení počtu cestujících je trvalým jevem, který je důsledkem obecného trendu veřejné přepravy (nelze vyloučit, že i pokračovat) a důsledkem rostoucí konkurence na regionálních spojích, která odebírá zákazníky DPK. v r bude Výše celkového příspěvku obce Kněžmost pro DPK na zajištění dopravní obslužnosti vykazuje v období významně sestupný trend z Kč (r. 2010) na Kč (r. 2013) - snížení o více než 50 %: V r DPK díky vysoké provozní dotaci na úhradu ztráty vykázal zisk ve výši 964 tis. Kč. Lze se domnívat, že důvodem takového postupu byla potřeba financovat nákupy autobusů provedené v r a Lokální linky provozované DPK pro Kněžmost a její blízké okolí vykazují velmi nízké průměrné vytížení spojů (1,7 5,4 osoby na spoj), přičemž jejich vytíženost trendově klesá - Lokální linky v okolí Kněžmostu bohužel představují spoje s nejnižším vytížením. V návaznosti na analýzu jízdních řádů konkurenčních dopravců provozujících své linky na velmi podobných trasách, z níž vyplývá velmi blízký souběh některých spojů, jež ředí přepravní proudy, jsme toho názoru, že: přepravní pokrytí není z pohledu SK sni z pohledu obce Kněžmost ekonomicky optimální a není optimální ani z hlediska služeb občanům. je možné po dohodě s SK zabezpečit na takových linkách ekonomičtější provoz pro rozpočty SK i obce Kněžmost, který by zároveň mohl zvýšit rozsah poskytované služby(např. pozdější večerní spoj), pokud by o něj byl mezi občany zájem. Jelikož existuje významné riziko, že DPK neuspěje ve výběrovém řízení SK pro období po r. 2019, je nezbytné, aby obec Kněžmost provedla strategické rozhodnutí týkající se další činnosti DP Kněžmost tak, aby optimalizovala své budoucí výdaje při zajištění potřebných služeb občanům.

č. OLP/158/2009 uzavřené dne mezi Libereckým krajem a OSNADO spol. s r.o.

Dodatek č. 3 k Dohodě o úplném znění Smlouvy o závazku veřejné služby ve veřejné linkové osobní dopravě k zabezpečení stanoveného rozsahu základní dopravní obslužnosti Libereckého pro období od roku 2004

Dodatek č. 3 k Dohodě o úplném znění Smlouvy o závazku veřejné služby ve veřejné linkové osobní dopravě k zabezpečení stanoveného rozsahu základní dopravní obslužnosti Libereckého pro období od roku 2004

Výsledky auditní zprávy Analýzu hospodaření provedla na žádost Olomouckého kraje nezávislá auditorská společnost, kterou si zvolil Olomoucký kraj

Výsledky auditní zprávy Analýzu hospodaření provedla na žádost Olomouckého kraje nezávislá auditorská společnost, kterou si zvolil Olomoucký kraj 19.10.2012 Dohody a nestandardní účetní operace vzniklé

Výsledky auditní zprávy Analýzu hospodaření provedla na žádost Olomouckého kraje nezávislá auditorská společnost, kterou si zvolil Olomoucký kraj 19.10.2012 Dohody a nestandardní účetní operace vzniklé

Zpráva o činnosti poradny za rok 2012. Pobočka Pardubice- KONZULTACE JEDNOTLIVÉ MĚSÍCE

Zpráva o činnosti poradny za rok 2012 Ve zprávě o činnosti poradny za rok 2012 uvádíme několik tabulek a grafů pro snadné porovnání roku 2012 s rokem 2011, dále uvádíme porovnání konzultací za jednotlivé

Zpráva o činnosti poradny za rok 2012 Ve zprávě o činnosti poradny za rok 2012 uvádíme několik tabulek a grafů pro snadné porovnání roku 2012 s rokem 2011, dále uvádíme porovnání konzultací za jednotlivé

2 Základní pojmy. a) vlaky regionální dopravy takové vlaky, jimiž dopravce zajišťuje základní dopravní obslužnost území kraje závazky veřejné služby,

vlaky regionální dopravy takové vlaky, jimiž dopravce zajišťuje základní dopravní obslužnost území kraje závazky veřejné služby,") PŘÍLOHY PŘÍLOHA A Vyhláška č. 241/2005 Sb., o prokazatelné ztrátě ve veřejné drážní osobní dopravě a o vymezení souběžné veřejné osobní dopravy Ministerstvo dopravy stanoví podle 39a odst. 3 a 39b odst.

PŘÍLOHY PŘÍLOHA A Vyhláška č. 241/2005 Sb., o prokazatelné ztrátě ve veřejné drážní osobní dopravě a o vymezení souběžné veřejné osobní dopravy Ministerstvo dopravy stanoví podle 39a odst. 3 a 39b odst.

Zpráva o přepočtu ceny dopravního výkonu v MAD Česká Lípa pro rok 2013. Zpracoval: Ing. Luboš Weiss Dne: 1. července 2013 Přílohy: -

Zpráva o přepočtu ceny dopravního výkonu v MAD Česká Lípa pro rok 2013 Zpracoval: Ing. Luboš Weiss Dne: 1. července 2013 Přílohy: - Obsah: 1. Základní informace a princip výpočtu ceny dopravního výkonu

Zpráva o přepočtu ceny dopravního výkonu v MAD Česká Lípa pro rok 2013 Zpracoval: Ing. Luboš Weiss Dne: 1. července 2013 Přílohy: - Obsah: 1. Základní informace a princip výpočtu ceny dopravního výkonu

Zpráva o přepočtu ceny dopravního výkonu v MHD Česká Lípa pro rok 2015. Zpracoval: Ing. Luboš Weiss Dne: 1. července 2015 Přílohy: -

Zpráva o přepočtu ceny dopravního výkonu v MHD Česká Lípa pro rok 2015 Zpracoval: Ing. Luboš Weiss Dne: 1. července 2015 Přílohy: - Obsah: 1. Základní informace a princip výpočtu ceny dopravního výkonu

Zpráva o přepočtu ceny dopravního výkonu v MHD Česká Lípa pro rok 2015 Zpracoval: Ing. Luboš Weiss Dne: 1. července 2015 Přílohy: - Obsah: 1. Základní informace a princip výpočtu ceny dopravního výkonu

ORGANIZACE A ŘÍZENÍ MĚSTSKÉ HROMADNÉ DOPRAVY. Financování MHD

ORGANIZACE A ŘÍZENÍ MĚSTSKÉ HROMADNÉ DOPRAVY Financování MHD DOPRAVNÍ OBSLUŽNOST Nedotovaná -komerční Dotovaná - v závazku veřejné služby ZÁVAZEK VEŘEJNÉ SLUŽBY závazek, který dopravce přijal ve veřejném

ORGANIZACE A ŘÍZENÍ MĚSTSKÉ HROMADNÉ DOPRAVY Financování MHD DOPRAVNÍ OBSLUŽNOST Nedotovaná -komerční Dotovaná - v závazku veřejné služby ZÁVAZEK VEŘEJNÉ SLUŽBY závazek, který dopravce přijal ve veřejném

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

OSOBNÍ DOPRAVA VNITROSTÁTNÍ VEŘEJNÁ LINKOVÁ

OSOBNÍ DOPRAVA VNITROSTÁTNÍ VEŘEJNÁ LINKOVÁ ZADÁNÍ PŘÍPADOVÉ STUDIE TÉMA Vaše dopravní společnost dosud neprovozuje autobusovou dopravu, ale jen nákladní vnitrostátní vozidly do 3,5 tuny. Hledáním dalších

OSOBNÍ DOPRAVA VNITROSTÁTNÍ VEŘEJNÁ LINKOVÁ ZADÁNÍ PŘÍPADOVÉ STUDIE TÉMA Vaše dopravní společnost dosud neprovozuje autobusovou dopravu, ale jen nákladní vnitrostátní vozidly do 3,5 tuny. Hledáním dalších

Porovnání výsledků dosažených v příjmové a výdajové části s rokem 2011 a 2012 je v následující tabulce:

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hlavního města Prahy na rok 2013 byl zpracován ve vazbě na zákon č. 131/2000 Sb., o hlavním městě Praze, ve znění pozdějších předpisů, na zákon

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hlavního města Prahy na rok 2013 byl zpracován ve vazbě na zákon č. 131/2000 Sb., o hlavním městě Praze, ve znění pozdějších předpisů, na zákon

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

Optimalizace a integrace v Královéhradeckém kraji

Optimalizace a integrace v Královéhradeckém kraji Zodpovědnost kraje ze zákona Základní dopravní obslužností území kraje je zajištění přiměřené dopravy po všechny dny v týdnu z důvodu veřejného zájmu,

Optimalizace a integrace v Královéhradeckém kraji Zodpovědnost kraje ze zákona Základní dopravní obslužností území kraje je zajištění přiměřené dopravy po všechny dny v týdnu z důvodu veřejného zájmu,

Roční zpráva o výsledcích finančních kontrol za r MČ Brno-jih. Zhodnocení výsledků řídících kontrol

Roční zpráva o výsledcích finančních kontrol za r. 2014 MČ Brno-jih Zhodnocení výsledků řídících kontrol V roce 2014 byla finanční kontrola prováděna ve spolupráci se společností AUDIT - DANĚ, spol. s

Roční zpráva o výsledcích finančních kontrol za r. 2014 MČ Brno-jih Zhodnocení výsledků řídících kontrol V roce 2014 byla finanční kontrola prováděna ve spolupráci se společností AUDIT - DANĚ, spol. s

Směrnice k finanční kontrole

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Účetní závěrka obce za rok 2013

Účetní závěrka obce za rok 2013 Obsah účetní závěrky za rok 2013 1) Komentář k účetní závěrce 2) Výkaz pro hodnocení plnění rozpočtu FIN 2-12 M sestavený k 31.12.2013 3) Rozvaha 4) Výkaz zisku a ztráty

Účetní závěrka obce za rok 2013 Obsah účetní závěrky za rok 2013 1) Komentář k účetní závěrce 2) Výkaz pro hodnocení plnění rozpočtu FIN 2-12 M sestavený k 31.12.2013 3) Rozvaha 4) Výkaz zisku a ztráty

ZPRÁVA O VÝSLEDCÍCH PŘEZKOUMÁNÍ HOSPODAŘENÍ. Název obce: Obec Dukovany IČ: Přezkoumání proběhlo: Přezkoumávané období: rok 2007

ZPRÁVA O VÝSLEDCÍCH PŘEZKOUMÁNÍ HOSPODAŘENÍ Název obce: Obec Dukovany IČ: 00289329 Sídlo: 675 56 Dukovany Přezkoumání provedl: Ing. Karel Cejpek, auditor Místo přezkoumání: Obecní úřad Dukovany Přezkoumání

ZPRÁVA O VÝSLEDCÍCH PŘEZKOUMÁNÍ HOSPODAŘENÍ Název obce: Obec Dukovany IČ: 00289329 Sídlo: 675 56 Dukovany Přezkoumání provedl: Ing. Karel Cejpek, auditor Místo přezkoumání: Obecní úřad Dukovany Přezkoumání

I. Smluvní strany. II. Všeobecná ustanovení

SMLOUVA o veřejných službách v přepravě cestujících na rok 2017 uzavřená ve smyslu zák. č. 194/2010 Sb. o veřejných službách v přepravě cestujících a o změně dalších zákonů, v platném znění a podle 1746,

SMLOUVA o veřejných službách v přepravě cestujících na rok 2017 uzavřená ve smyslu zák. č. 194/2010 Sb. o veřejných službách v přepravě cestujících a o změně dalších zákonů, v platném znění a podle 1746,

Česká školní inspekce Fráni Šrámka 37, Praha 5

Česká školní inspekce Fráni Šrámka 37, 150 21 Praha 5 Informace Souhrnné poznatky o výsledcích finančních kontrol ve školách a školských zařízeních všech zřizovatelů za rok 2010 Praha, únor 2011 Obsah

Česká školní inspekce Fráni Šrámka 37, 150 21 Praha 5 Informace Souhrnné poznatky o výsledcích finančních kontrol ve školách a školských zařízeních všech zřizovatelů za rok 2010 Praha, únor 2011 Obsah

Zpráva o výsledku přezkoumání hospodaření. pro územní samosprávný celek. Obec Dolní Lánov. Dolní Lánov Dolní Lánov IČ

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Zpráva o výsledku přezkoumání hospodaření obce Halže za rok 2008

Zpráva o výsledku přezkoumání hospodaření obce Halže za rok 2008 1. Úvod Provedli jsme přezkoumání hospodaření obce Halže za rok 2008 na základě údajů o ročním hospodaření obce. Za hospodaření, které je

Zpráva o výsledku přezkoumání hospodaření obce Halže za rok 2008 1. Úvod Provedli jsme přezkoumání hospodaření obce Halže za rok 2008 na základě údajů o ročním hospodaření obce. Za hospodaření, které je

Kontrolní závěr z kontrolní akce 17/11. Výdaje na pořízení majetku a výdaje na provoz České národní banky

Kontrolní závěr z kontrolní akce 17/11 Výdaje na pořízení majetku a výdaje na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také

Kontrolní závěr z kontrolní akce 17/11 Výdaje na pořízení majetku a výdaje na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také

Kontrolní řád obce Hradec - Nová Ves

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava

, v KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava 1111111111111111111111111111111111111111111111111111111111111111111111 " ", o o o I c Čj.: Sp. zn.:

, v KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava 1111111111111111111111111111111111111111111111111111111111111111111111 " ", o o o I c Čj.: Sp. zn.:

Zpráva o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření za období od 1.1. do 31.12.2011 Zpráva o výsledku přezkoumání hospodaření podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších

Zpráva o výsledku přezkoumání hospodaření za období od 1.1. do 31.12.2011 Zpráva o výsledku přezkoumání hospodaření podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších

ORGANIZACE A ŘÍZENÍ MĚSTSKÉ HROMADNÉ DOPRAVY. Financování MHD

ORGANIZACE A ŘÍZENÍ MĚSTSKÉ HROMADNÉ DOPRAVY Financování MHD DOPRAVNÍ OBSLUŽNOST Nedotovaná -komerční Dotovaná - v závazku veřejné služby ZÁVAZEK VEŘEJNÉ SLUŽBY závazek, který dopravce přijal ve veřejném

ORGANIZACE A ŘÍZENÍ MĚSTSKÉ HROMADNÉ DOPRAVY Financování MHD DOPRAVNÍ OBSLUŽNOST Nedotovaná -komerční Dotovaná - v závazku veřejné služby ZÁVAZEK VEŘEJNÉ SLUŽBY závazek, který dopravce přijal ve veřejném

Směrnice k finanční kontrole

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému orgánů veřejné správy za rok 2013

OBEC MACKOVICE Mackovice 49, 671 78 Jiřice u Miroslavi IČO: 00 636 851... orgán veřejné správy Příloha č.1b k vyhlášce č. 416/2004 Sb. Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního

OBEC MACKOVICE Mackovice 49, 671 78 Jiřice u Miroslavi IČO: 00 636 851... orgán veřejné správy Příloha č.1b k vyhlášce č. 416/2004 Sb. Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního

S T A T U T Á R N Í M Ě S T O L I B E R E C

S T A T U T Á R N Í M Ě S T O L I B E R E C 3. zasedání zastupitelstva města dne: 31. 3. 2016 Bod pořadu jednání: Zpráva o hospodaření a stavu majetku společnosti Dopravní podnik měst Liberce a Jablonce,

S T A T U T Á R N Í M Ě S T O L I B E R E C 3. zasedání zastupitelstva města dne: 31. 3. 2016 Bod pořadu jednání: Zpráva o hospodaření a stavu majetku společnosti Dopravní podnik měst Liberce a Jablonce,

Příloha č. 1a k vyhlášce č. 416/2004 ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK.

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ. pro územní samosprávný celek. Obec Vinařice IČ Sídlo Vinařice 10 PSČ

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU 1. POJMY Cena dopravního výkonu: Cena dopravního výkonu C DV příslušné období

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU 1. POJMY Cena dopravního výkonu: Cena dopravního výkonu C DV příslušné období

I. Hlavní město Praha celkem

I. Hlavní město Praha celkem 1. Úvod Hospodaření hlavního města Prahy jako celku (obce i kraje současně) skončilo k 31. 12. 2013 přebytkem hospodaření ve výši 4 480 903,56 tis. Kč, na kterém se podílí

I. Hlavní město Praha celkem 1. Úvod Hospodaření hlavního města Prahy jako celku (obce i kraje současně) skončilo k 31. 12. 2013 přebytkem hospodaření ve výši 4 480 903,56 tis. Kč, na kterém se podílí

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 1304/2015/KUUK PH/Dobříň/2014 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 1304/2015/KUUK PH/Dobříň/2014 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec

Střednědobý výhled rozpočtu Ústeckého kraje na období (dále jen výhled)

") Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 (dále jen výhled) Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 v mil. Kč Věcný obsah rok 2019 rok 2020 rok 2021 rok 2022

Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 (dále jen výhled) Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 v mil. Kč Věcný obsah rok 2019 rok 2020 rok 2021 rok 2022

Mikroregion Litavka dobrovolný svazek obcí Husova 2, Zdice IČO : Místo uskutečnění přezkoumání: Ul. Čs.

Zpráva nezávislého auditora o výsledku přezkoumání hospodaření dobrovolného svazku obcí Mikroregion Litavka za rok 2017 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků

Zpráva nezávislého auditora o výsledku přezkoumání hospodaření dobrovolného svazku obcí Mikroregion Litavka za rok 2017 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků

Ekonomické výsledky nemocnic

Ekonomické výsledky nemocnic k 31. 12. 2014 Zpracovatel: Ing. Markéta Bartůňková, Ing. Zdeňka Nováková Předkladatel: doc. RNDr. Ladislav Dušek, Ph.D. Datum: 9.11.2015 Ústav zdravotnických informací a statistiky

Ekonomické výsledky nemocnic k 31. 12. 2014 Zpracovatel: Ing. Markéta Bartůňková, Ing. Zdeňka Nováková Předkladatel: doc. RNDr. Ladislav Dušek, Ph.D. Datum: 9.11.2015 Ústav zdravotnických informací a statistiky

Zpráva o hospodaření. Matematického ústavu Slezské univerzity v Opavě. za rok 2000

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Obce Hlavenec za rok 2013

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Obce Hlavenec za rok 2013 Účetní jednotka (ÚZC) : Obec Hlavenec 294 74 Hlavenec, IČ 00474177 Účetní období : rok 2013 Termín přezkoumání : 20.3.2014, dokončení

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Obce Hlavenec za rok 2013 Účetní jednotka (ÚZC) : Obec Hlavenec 294 74 Hlavenec, IČ 00474177 Účetní období : rok 2013 Termín přezkoumání : 20.3.2014, dokončení

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015

Český telekomunikační úřad Čj.: ČTÚ-14 494/2016-607 se sídlem Sokolovská 219, Praha 9 Samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015 Praha dne: 18. 2. 2016

Český telekomunikační úřad Čj.: ČTÚ-14 494/2016-607 se sídlem Sokolovská 219, Praha 9 Samostatné oddělení interního auditu ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2015 Praha dne: 18. 2. 2016

OBEC BLATNICE. Vnitřní směrnice č.2/2015. Směrnice k finanční kontrole. Obsah směrnice

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

Detailní část provádění auditu

Detailní část provádění auditu 13) Audit tržby a) Cíl auditu: získat přiměřenou jistotu, že tržby jsou úplné získat přiměřenou jistotu o správném zaúčtování získat přiměřenou jistotu o správném ocenění

Detailní část provádění auditu 13) Audit tržby a) Cíl auditu: získat přiměřenou jistotu, že tržby jsou úplné získat přiměřenou jistotu o správném zaúčtování získat přiměřenou jistotu o správném ocenění

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Detailní testy výnosy a náklady

1) Audit tržby (výnosy) Detailní testy výnosy a náklady a) Cíl auditu: získat přiměřenou jistotu, že tržby jsou správné získat přiměřenou jistotu o správném zaúčtování získat přiměřenou jistotu o zaúčtování

1) Audit tržby (výnosy) Detailní testy výnosy a náklady a) Cíl auditu: získat přiměřenou jistotu, že tržby jsou správné získat přiměřenou jistotu o správném zaúčtování získat přiměřenou jistotu o zaúčtování

II. Vlastní hlavní město Praha

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hl. m. Prahy na rok 2017 byl schválen s příjmy v objemu 48 2 752,90 tis. Kč a výdaji v objemu 65 193 281,00 tis. Kč. Během roku 2017 byly na základě

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hl. m. Prahy na rok 2017 byl schválen s příjmy v objemu 48 2 752,90 tis. Kč a výdaji v objemu 65 193 281,00 tis. Kč. Během roku 2017 byly na základě

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Mikroregion Slezská Harta, IČ: za rok 2015

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01N0O8H Čj.: MSK 61624/2016 Sp. zn.: KON/16839/2015/Sam 113.1 V10 Vyřizuje: Ing. Blanka

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01N0O8H Čj.: MSK 61624/2016 Sp. zn.: KON/16839/2015/Sam 113.1 V10 Vyřizuje: Ing. Blanka

ZPRÁVA O HOSPODAŘENÍ

ZPRÁVA O HOSPODAŘENÍ DOMOV U ANEŽKY poskytovatel sociálních služeb Nová 303, 294 42 Luštěnice za rok 2014 Předkládá: Ing. Ludmila Bulířová, ředitelka Domova U Anežky V Luštěnicích, 13. 2. 2015 0/8 Obsah

ZPRÁVA O HOSPODAŘENÍ DOMOV U ANEŽKY poskytovatel sociálních služeb Nová 303, 294 42 Luštěnice za rok 2014 Předkládá: Ing. Ludmila Bulířová, ředitelka Domova U Anežky V Luštěnicích, 13. 2. 2015 0/8 Obsah

Sociální ekonomika a účetnictví v sociálních podnicích

Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/04.0067 Vzdělávací program k sociálnímu podnikání Radmila Herzánová

Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/04.0067 Vzdělávací program k sociálnímu podnikání Radmila Herzánová

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013.

cen pro vodné a stočné pro rok 2013.") IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

Integrované dopravní systémy-m

Integrované dopravní systémy-m 11. Financování MHD doc. Ing. Miloslav Řezáč, Ph.D. Katedra dopravního stavitelství, Fakulta stavební, VŠB-TU Ostrava Dopravní obslužnost Nedotovaná - komerční Dotovaná -

Integrované dopravní systémy-m 11. Financování MHD doc. Ing. Miloslav Řezáč, Ph.D. Katedra dopravního stavitelství, Fakulta stavební, VŠB-TU Ostrava Dopravní obslužnost Nedotovaná - komerční Dotovaná -

Zpráva o výsledku přezkoumání hospodaření obce Malá Štáhle, IČ 00575968 za rok 2012

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2016

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Město Benátky nad Jizerou za rok 2011

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Město Benátky nad Jizerou za rok 2011 Účetní jednotka (ÚZC) : Město Benátky nad Jizerou 294 71 Benátky nad Jizerou, IČ 00237442 Účetní období : rok 2011 Termín

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Město Benátky nad Jizerou za rok 2011 Účetní jednotka (ÚZC) : Město Benátky nad Jizerou 294 71 Benátky nad Jizerou, IČ 00237442 Účetní období : rok 2011 Termín

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, Čelákovice. Město Benešov

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice Město Benešov ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice ZPRÁVA AUDITORA o přezkoumání hospodaření města Benešov za rok 2009 Přílohy:

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice Město Benešov ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice ZPRÁVA AUDITORA o přezkoumání hospodaření města Benešov za rok 2009 Přílohy:

ZÁKLADNÍ UMĚLECKÁ ŠKOLA BOJKOVICE IČ

STANOVISKO OŠMS ZK PRO HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ PŘÍSPĚVKOVÉ ORGANIZACE ZŘIZOVANÉ ZLÍNSKÝM KRAJEM ZA ROK 2016 ZÁKLADNÍ UMĚLECKÁ ŠKOLA BOJKOVICE IČ 46254331 1. ZÁVAZNÉ UKAZATELE ROZPOČTU PRO ROK 2016

STANOVISKO OŠMS ZK PRO HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ PŘÍSPĚVKOVÉ ORGANIZACE ZŘIZOVANÉ ZLÍNSKÝM KRAJEM ZA ROK 2016 ZÁKLADNÍ UMĚLECKÁ ŠKOLA BOJKOVICE IČ 46254331 1. ZÁVAZNÉ UKAZATELE ROZPOČTU PRO ROK 2016

OBECNÍ ÚŘAD Dolní Krupá

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

ZPRÁVA AUDITORA. Ing. Eva Neužilová. Obce Zálezlice

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 tel.: +420 603 814 749, e-mail: neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 tel.: +420 603 814 749, e-mail: neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření. pro územní samosprávný celek

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Zpráva o výsledku přezkoumání hospodaření Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních přepisů

Metodický pokyn č. 1. Příloha č.1 Způsob dokladování výdajů

Metodický pokyn č. 1 Dokladování způsobilých výdajů u projektů v rámci oblasti podpory 4.1, 4.2 a 4.3 Regionálního operačního programu regionu soudržnosti Střední Čechy Řídící orgán ROP NUTS 2 Střední

Metodický pokyn č. 1 Dokladování způsobilých výdajů u projektů v rámci oblasti podpory 4.1, 4.2 a 4.3 Regionálního operačního programu regionu soudržnosti Střední Čechy Řídící orgán ROP NUTS 2 Střední

Zpráva o hospodaření a činnosti příspěvkové organizace Středočeského kraje za rok 2016

Zpráva o hospodaření a činnosti příspěvkové organizace Středočeského kraje za rok 216 Název PO: Mateřská škola speciální, Mladá Boleslav 1 1) Základní údaje o organizaci Název: Mateřská škola speciální,

Zpráva o hospodaření a činnosti příspěvkové organizace Středočeského kraje za rok 216 Název PO: Mateřská škola speciální, Mladá Boleslav 1 1) Základní údaje o organizaci Název: Mateřská škola speciální,

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek obcí regionu Novojičínska, IČ: 71240357 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GPHU2 Čj.: MSK 23975/2015 Sp. zn.: KON/14448/2014/Sam 113.1 V10 Vyřizuje: Ing. Martin Hajduk Telefon:

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GPHU2 Čj.: MSK 23975/2015 Sp. zn.: KON/14448/2014/Sam 113.1 V10 Vyřizuje: Ing. Martin Hajduk Telefon:

Seminář pro příjemce 2. a 3. výzvy; oblast podpory 1.2, 3.1 a 3.2

EVROPSKÝ FOND PRO REGIONÁLNÍ ROZVOJ Seminář pro příjemce 2. a 3. výzvy; oblast podpory 1.2, 3.1 a 3.2 PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI 27.1.2010 Struktura semináře Struktura semináře Způsobilé

EVROPSKÝ FOND PRO REGIONÁLNÍ ROZVOJ Seminář pro příjemce 2. a 3. výzvy; oblast podpory 1.2, 3.1 a 3.2 PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI 27.1.2010 Struktura semináře Struktura semináře Způsobilé

V následující tabulce je uveden přehled vyúčtování dotace v letech údaje v tis. Kč

Podklady pro jednání zastupitelstva města Lanškroun dne: 14.09.2016 Číslo jednání: 4 Název materiálu: Rozpočtové opatření č. 59 k rozpočtu na rok 2016 - doplatek nákladů spojených s provozem Haly B. Modrého

Podklady pro jednání zastupitelstva města Lanškroun dne: 14.09.2016 Číslo jednání: 4 Název materiálu: Rozpočtové opatření č. 59 k rozpočtu na rok 2016 - doplatek nákladů spojených s provozem Haly B. Modrého

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ Kapitola Skupina položek Název dokladu Každého zaměstnance je důležité vést pod jedním podčíslem položkou v tabulce seznam výdajů. - Pracovní smlouva včetně pracovní náplně

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ Kapitola Skupina položek Název dokladu Každého zaměstnance je důležité vést pod jedním podčíslem položkou v tabulce seznam výdajů. - Pracovní smlouva včetně pracovní náplně

Závěrečný účet Ústeckého kraje za rok 2012 VII. Účetní závěrka Ústeckého kraje k

Účetní uzávěrka Ústeckého kraje je sestavena k rozvahovému dni 31. 12. 2012 dle 18 a 19 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Účetní závěrka je zpracována v souladu s vyhláškou

Účetní uzávěrka Ústeckého kraje je sestavena k rozvahovému dni 31. 12. 2012 dle 18 a 19 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Účetní závěrka je zpracována v souladu s vyhláškou

Návrh rozpočtu Ostravské univerzity na rok 2017

Návrh rozpočtu Ostravské univerzity na rok 2017 Základní principy hospodaření Ostravské univerzity jsou rámcově obsaženy v Příloze č. 4 Statutu Ostravské univerzity, Pravidlech hospodaření ve smyslu 20

Návrh rozpočtu Ostravské univerzity na rok 2017 Základní principy hospodaření Ostravské univerzity jsou rámcově obsaženy v Příloze č. 4 Statutu Ostravské univerzity, Pravidlech hospodaření ve smyslu 20

Smlouva o dílo č. S uzavřená ve smyslu 2586 a násl. předpisů, zákona č. 89/2012 Sb., Občanský zákoník, v platném znění

Smlouva o dílo č. S201600312 uzavřená ve smyslu 2586 a násl. předpisů, zákona č. 89/2012 Sb., Občanský zákoník, v platném znění I. Smluvní strany Zhotovitel: ABC Works CZ s.r.o. sídlo: U Kříže 632/24,

Smlouva o dílo č. S201600312 uzavřená ve smyslu 2586 a násl. předpisů, zákona č. 89/2012 Sb., Občanský zákoník, v platném znění I. Smluvní strany Zhotovitel: ABC Works CZ s.r.o. sídlo: U Kříže 632/24,

Fakultní Thomayerova nemocnice s poliklinikou. Roční zpráva 2007

HOSPODAŘENÍ FTNsP Ing. Lubomír Vrána, MBA, ekonomický náměstek ředitele FTNsP dosáhla v roce 27 po zdanění zisku v celkové výši 16 436 tis. Kč, což představuje nejlepší hospodářský výsledek v historii

HOSPODAŘENÍ FTNsP Ing. Lubomír Vrána, MBA, ekonomický náměstek ředitele FTNsP dosáhla v roce 27 po zdanění zisku v celkové výši 16 436 tis. Kč, což představuje nejlepší hospodářský výsledek v historii

Zpráva. Základní školy Plavy

Zpráva o výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst.1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) s odkazem na

Zpráva o výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst.1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) s odkazem na

ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava Čj.: MSK 55726/2012 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/27349/20 ll/smy 113.1 V10 Mojmír

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava Čj.: MSK 55726/2012 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/27349/20 ll/smy 113.1 V10 Mojmír

Optimalizace dopravní obslužnosti Kraje Vysočina drážní a veřejnou linkovou dopravou. Dílčí část A8

Odborný zpracovatel optimalizace dopravní obslužnosti, jednotného tarifu a technické části zadávací dokumentace pro uzavření smlouvy o veřejných službách v přepravě cestujících Optimalizace dopravní obslužnosti

Odborný zpracovatel optimalizace dopravní obslužnosti, jednotného tarifu a technické části zadávací dokumentace pro uzavření smlouvy o veřejných službách v přepravě cestujících Optimalizace dopravní obslužnosti

OBEC PŘEZLETICE, Veleňská 48, 250 73 Přezletice

OBEC PŘEZLETICE, Veleňská 48, 250 73 Přezletice IČ : 00240656 www.prezletice.cz Tel./fax: 286 852 133 e-mail: Tel.: 286 853 333 starosta.prezletice@prezletice.cz Z á v ě r e č n ý ú č e t k 31.12.2012