Výroční zpráva Spojená akreditační komise, o.p.s. 2016

|

|

|

- Vladislav Procházka

- před 6 lety

- Počet zobrazení:

Transkript

1 Výroční zpráva Spojená akreditační komise, o.p.s Spojená akreditační komise, o.p.s., Nad Panenskou 4/164, Praha 6, IČO:

2 Obsah: 1. Úvodní slovo Akreditace Konzultační činnost Vzdělávací akce a publikační činnost Mezinárodní spolupráce Hospodaření Rozvaha pro nevýdělečné organizace 6.2. Výkaz zisku a ztráty pro nevýdělečné organizace 6.3. Příloha tvořící součást účetní závěrky za zdaňovací období

3 1. Úvodní slovo Spojená akreditační komise, o.p.s. (SAK) předkládá výroční zprávu za rok V tomto roce pokračovala ve své hlavní činnosti - akreditaci zdravotnických zařízení, proběhly akreditace a reakreditace v zařízeních uvedených v textu níže. V roce 2016 se zdařilo provést 22 nových akreditačních šetření, včetně zahájení krajského projektu akreditací nemocnic Královéhradeckého kraje a dále proběhlo 30 reakreditací (viz níže). V roce 2016 pokračovala spolupráce na přípravě k akreditaci zařízení společnosti PROCARE ve Slovenské republice (nemocnice Medissimo) a byla zahájena spolupráce s organizací Svet zdravia (nemocnice Michalovce a Trebišov), čímž pokračoval průnik SAK mimo území ČR. V roce 2016 proběhly 2 akreditace Zdravotnických záchranných služeb, a to v Karlovarském a Olomouckém kraji. Edukační aktivity SAK probíhaly v roce 2016 jednak v podobě certifikovaných kursů a jednak ad hoc školení pro jednotlivé poskytovatele zdravotních služeb. Tradičně velký zájem vzbudila výroční konference SAK. SAK pokračovala v roce 2016 ve spolupráci s orgány státní a veřejné správy ve zdravotnictví (krajské úřady a MZ). Hospodaření SAK v roce 2016 bylo kladné, podobně jako v předcházejících letech MUDr. David Marx, Ph.D., ředitel SAK, o.p.s.

4 2. Akreditace V roce 2016 probíhaly akreditace dle pěti sad národních akreditačních standardů (nemocnice, následná a dlouhodobá péče, ambulantní péče, zdravotní péče v zařízeních sociální péče - označeno jako NP, resp. AP, resp. ZSS, zdravotnická záchranná služba). V roce 2016 proběhlo 22 nových akreditačních šetření v následujících zařízeních: Rehabilitace Budějovická (Zelený pruh) Uherskohradišťská nemocnice Nový domov (Karviná) Lázně Slatinice ON Mladá Boleslav Beskydské rehabilitační centrum Čeladná PN Bílá Voda Karlovarská krajská nemocnice ZZS Karlovarského kraje ZZS Olomouckého kraje Státní léčebné lázně Bludov Domov důchodců Bystřany PN Bohnice Rehabilitace Budějovická (Budějovická) ŠKODA AUTO Mladá Boleslav Ústav leteckého zdravotnictví Praha Centrum sociálních služeb Praha 2 ON Trutnov ON Jičín Městská nemocnice Dvůr Králové Hornická nemocnice s poliklinikou Bílina - 4 -

5 ReFit Clinic Olomouc V roce 2016 proběhlo 30 reakreditací v následujících zařízeních: Revmacentrum Mostera Nemocnice Tanvald Kojenecké ústavy Most PN Kosmonosy OLÚ Paseka Poliklinika Agel Praha Nemocnice Valašské Meziříčí Chrudimská nemocnice KN Liberec NsP Česká Lípa Nemocnice Písek Nemocnice Tišnov HOL Luže - Košumberk Mediterra Sedlčany FN Ostrava Hornická poliklinika Ostrava Nemocnice Tábor Vítkovická nemocnice Nemocnice Jablonec n/n Městská nemocnice Ostrava NNP LDN Horažďovice Poliklinika Prosek NNP Ryjice SZZ Krnov Slezská nemocnice Opava FN Královské Vinohrady - 5 -

6 Nemocnice Na Bulovce Svitavská nemocnice Nemocnice Strakonice Gynwell Kadaň Akreditace zdravotnických zařízení dle roků, do : Rok Počet akreditovaných Počet reakreditovaných Počet následných šetření Počet neakreditovaných do Celkem Konzultační činnost V roce 2016 proběhly konzultace v celkovém počtu 108 konzultantodnů. 4. Vzdělávací akce a publikační činnost V roce 2016 bylo realizováno celkem 15 vzdělávacích akcí v délce 26 výukových dnů. 5. Mezinárodní spolupráce SAK pokračovala ve spolupráci se společností PROCARE a zahájila spolupráci se společností Svet Zdravia

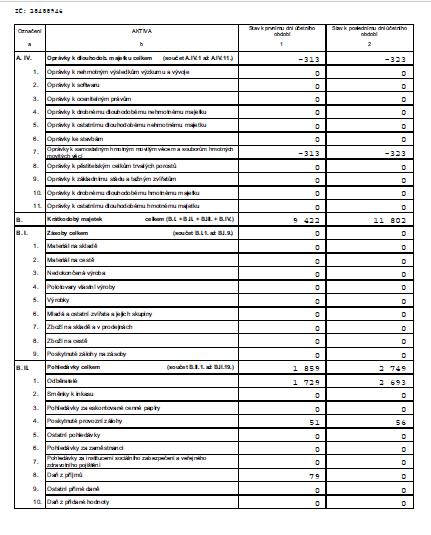

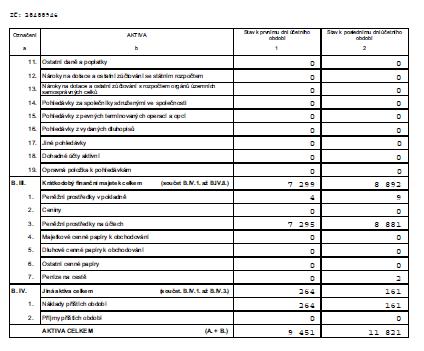

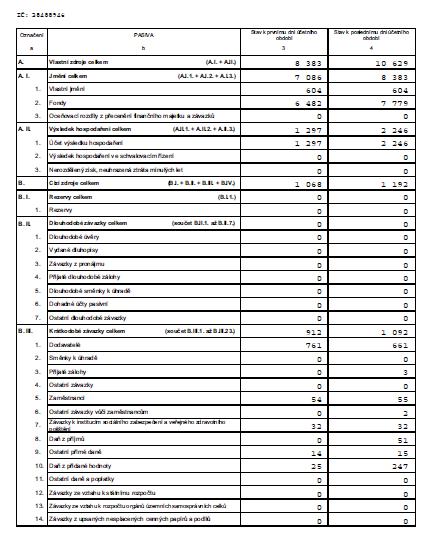

7 6. Hospodaření 6.1. Rozvaha pro nevýdělečné organizace 6.2. Výkaz zisku a ztráty pro nevýdělečné organizace 6.3. Příloha tvořící součást účetní závěrky za zdaňovací období

8 - 8 -

9 - 9 -

10 - 10 -

11 - 11 -

12 - 12 -

13

14 - 14 -

15 - 15 -

16 6.3. Příloha tvořící součást účetní závěrky za zdaňovací období Obchodní jméno účetní jednotky: Spojená akreditační komise, o.p.s. IČ: Sídlo: Nad Panenskou 4/164, Praha 6 Spisová značka: rejstřík ob. prosp. spol., vedený Městským soudem v Praze, oddíl O, vl.624 Právní forma účetní jednotky: OBECNĚ PROSPĚŠNÁ SPOLEČNOST Předmět poslání: Činnosti související se zdravotní péčí - akreditace zdravotnických zařízení, vzdělávání Datum vzniku účetní jednotky: Jména a příjmení členů statutárních orgánů: Statutárním orgánem společnosti je ředitel MUDr. David Marx, PhD. Jména a příjmení členů dozorčích orgánů: Členové dozorčí rady: MUDr. Ivana Dundová, MUDr. Milan Novák a JUDr. Petr Šustek Popis organizační struktury ÚJ, popř. zásadní změny během účetního období: Orgány společnosti jsou: správní rada - má 9 řádných členů dozorčí rada - je kontrolním orgánem společnosti, má 3 členy

17 ředitel - statutární orgán společnosti, je jmenován správní radou na dobu tří let Zakladatelé společnosti: MUDr. IVAN STANĚK, dat. nar. 25. prosince 1951, Ústí nad Labem MUDr. DAVID MARX, PhD, dat. nar. 7. listopadu 1960, Praha 3 Asociace nemocnic ČR, IČ: , Argentinská 286/38, Holešovice, Praha 7 Asociace českých a moravských nemocnic, IČ: , Praha 10, Bělocerkevská 18/1296, PSČ Osoby, které jsou členové statutárních orgánů, vč. bývalých osob a členů těchto orgánů: Správní rada má devět řádných členů: Hilda Vorlíčková MUDr. Ivan Staněk, předseda JUDr. Josef Svoboda, místopředseda Prof., MUDr. Vladimír Palička, CSc., Dr. h.c. Mgr. Dita Svobodová MUDr. MICHAL PELÍŠEK MUDr. VÍT KAŇKOVSKÝ Ing. ALŽBĚTA ROSSI Bývalí členové: Mgr. Dana Jurásková PhD. MBA MUDr. Martin Metelka, MBA MUDr. Svatopluk Němeček, MBA MUDr. Roman Audolenský Ing. Zdeněk Buštík MUDr. Zuzana Roithová, MBA Doc. MUDr. Bohuslav Svoboda, CSc

18 Členové dozorčí rady jsou: MUDr. Ivana Dundová MUDr. Milan Novák JUDr. Petr Šustek Bývalí členové DR: JUDr. Zdeněk Horák, MBA Ing. Dana Kolářová MUDr. Václav Volejník, CSc Použité obecné účetní zásady: Přiložená účetní závěrka byla sestavena podle zákona 563/91 Sb., o účetnictví, a navazujících předpisů pro vedení účetnictví nepodnikatelských subjektů. Při oceňování majetku a závazků a při účtování o výsledku hospodaření bere účetní jednotka za základ veškeré náklady a výnosy vztahující se věcně a časově k danému účetnímu období bez ohledu na datum jejich úhrady a zohledňuje rizika, ztráty a znehodnocení, které se týkají majetku a závazků a jsou účetní jednotce známy k datu účetní závěrky. Použité účetní metody: Účetní jednotka sleduje výnosy a náklady na jednotlivé činnosti (např. akreditace, konzultace, vzdělávací činnosti). Způsob oceňování: Dlouhodobý hmotný majetek se oceňuje v pořizovacích cenách, tj. cenou pořízení a náklady související s pořízením majetku. Cenu majetku zvyšuje technické zhodnocení v případě, že v průběhu jednoho účetního období u jednoho majetku převýší částku stanovenou zákonem o daních z příjmů. Drobný hmotný majetek se oceňuje pořizovací cenou nebo reprodukční pořizovací cenou v případě nově objeveného majetku

19 Nehmotný majetek se oceňuje cenou pořizovací. Způsob odpisování: Účetní odpisy jsou shodné s daňovými odpisy. Způsob přepočtu údajů v cizích měnách na českou měnu: Cizí měny jsou přepočítávány denním kurzem ČNB. Způsob stanovení opravných položek: V roce 2016 nebyly tvořeny opravné položky. Způsob stanovení oprávek k majetku: Ve výši daňových odpisů Zvláště uváděné významné údaje, které nejsou v rozvaze a výkazu zisku a ztráty samostatně vykázány: Dlouhodobý majetek: Účetní jednotka vlastní dlouhodobý majetek (jedná se o výpočetní techniku a osvětlení) v celkové hodnotě 342 tisíc Kč. Oprávky k činí 342 tisíc Kč. V roce 2016 byly vytvořeny oprávky ve výši 10 tis. Kč, přírůstky majetku 0 Kč. Celková odměna přijatá auditorem za povinný audit roční účetní závěrky v roce Kč. Přehled splatných dluhů pojistného na sociálním zabezpečení a příspěvku na státní politiku zaměstnanosti, přehled splatných dluhů veřejného zdravotního pojištění a evidované daňové nedoplatky u místně příslušných finančních a celních orgánů s uvedením částek, datem vzniku a splatnosti - 0Kč Částky dluhů, které vznikly v daném účetním období a u kterých zbytková

20 doba splatnosti k rozvahovému dni přesahuje pět let, jakož i o výši všech dluhů účetní jednotky, krytých zárukou danou touto účetní jednotkou, s uvedením povahy a formy záruky; - 0Kč. Celková výše finančních nebo jiných dluhů, které nejsou obsaženy v rozvaze - 0Kč. Rozdělení výsledku hospodaření v členění na hlavní a hospodářskou činnost a pro účely daně z příjmů - účetní jednotka v roce 2016 nevykonávala hospodářskou činnost. Informace o průměrném evidenčním přepočteném počtu zaměstnanců podle zákona upravujícího státní statistickou službu a souvisejících zvláštních právních předpisů v členění podle kategorií, jakož i o osobních nákladech za účetní období v členění podle výkazu zisku a ztráty u položek "A.III.10. Mzdové náklady" až "A.III.14. Ostatní sociální náklady", údaje o počtu a postavení zaměstnanců, pokud jsou zároveň členy řídicích, kontrolních nebo jiných orgánů určených statutem, stanovami nebo jinou zřizovací listinou: V roce 2016 ředitel a jeden člen správní rady vykonával činnost na základě smlouvy o výkonu funkce, jednotka v roce 2016 uzavřela sedm dohod o provedení práce. Informace o výši stanovených odměn a funkčních požitků za účetní období členům řídicích, kontrolních nebo jiných orgánů určených statutem, stanovami nebo jinou zřizovací listinou, z titulu jejich funkce, jakož i o výši vzniklých nebo smluvně sjednaných dluhů ohledně požitků bývalých členů těchto orgánů s uvedením celkové výše pro každou kategorii členů: Řídící orgán: dluhy 0, odměny 612 tisíc Kč Správní orgán: dluhy 0, odměny 273 tis. Kč

21 Informace o způsobu zjištění základu daně z příjmů, použitých daňových úlevách a způsobech užití prostředků v běžném účetním období získaných z daňových úlev v předcházejících zdaňovacích obdobích, v členění za jednotlivá zdaňovací období podle požadavku zákona upravujícího daně z příjmů: Předmětem daně v roce 2016 byly veškeré příjmy společnosti, tzv. široký základ daně, základ daně byl snížen dle 20/7 zákona o daních z příjmů o Kč, což činí úsporu na dani Kč. V roce 2015 činila úspora na dani Kč, vzhledem k tomu, že v roce 2016 nebyla úspora využita, byla dodaněna v roce Informace o každé významné položce z rozvahy nebo výkazu zisku a ztráty, u které je uvedení podstatné pro hodnocení finanční a majetkové situace a výsledku hospodaření účetní jednotky, pokud tyto informace nevyplývají přímo ani nepřímo z rozvahy a výkazu zisku a ztráty; u významných položek aktiv se uvedou též jejich přírůstky a úbytky a zvlášť o významných položkách, které jsou v rozvaze a výkazu zisku a ztráty zahrnuty nebo kompenzovány s jinými položkami a v rozvaze a výkazu zisku a ztráty nejsou samostatně vykázány, například rozpis dlouhodobých úvěrů, včetně úrokových sazeb, a popis zajištění úvěrů, přijaté dotace na provoz nebo na pořízení dlouhodobého nehmotného a hmotného majetku ze státního rozpočtu, rozpočtu územních samosprávných celků nebo ze státních fondů, s uvedením výše dotací a jejich zdrojů: V roce 2016 společnost nepřijala žádné dotace. Přehled o přijatých a poskytnutých darech, dárcích a příjemcích těchto darů, jde-li o významné položky nebo pokud to vyžaduje zvláštní právní předpis: V roce 2016 společnost nepřijala žádné dary

22 Přehled o veřejných sbírkách podle zákona upravujícího veřejné sbírky, s uvedením účelu a výši vybraných částek: V roce 2016 společnost nepořádala žádnou veřejnou sbírku. Informace o způsobu vypořádání výsledku hospodaření z předcházejících účetních období, zejména rozdělení zisku: Zisk byl ponechán ve společnosti. Pohledávky a závazky, které k rozvahovému dni mají dobu splatnosti delší než pět let: nejsou Pohledávky a závazky po lhůtě splatnosti: Pohledávky po lhůtě splatnosti činí: tis. Kč Závazky po lhůtě splatnosti činí: 27 tis. Kč Drobný nehmotný a hmotný majetek neuvedený v rozvaze, uváděný v příloze s ohledem na princip významnosti: K eviduje účetní jednotka drobný hmotný majetek v hodnotě 712 tis. Pronajatý majetek: Společnost v roce 2016 nepoužívala pronajatý majetek. Sestaveno: Sestavil: Pávková Podpis statutárního orgánu: MUDr. David Marx, Ph.D

Zpráva o činnosti SAK, o.p.s. v roce 2013

Zpráva o činnosti SAK, o.p.s. v roce 2013 Obsah: 1. ÚVODNÍ SLOVO... - 2-2. AKREDITACE... - 3-3. KONZULTAČNÍ ČINNOST... - 4-4. VZDĚLÁVACÍ AKCE A PUBLIKAČNÍ ČINNOST... - 4-5. MEZINÁRODNÍ SPOLUPRÁCE... -

Zpráva o činnosti SAK, o.p.s. v roce 2013 Obsah: 1. ÚVODNÍ SLOVO... - 2-2. AKREDITACE... - 3-3. KONZULTAČNÍ ČINNOST... - 4-4. VZDĚLÁVACÍ AKCE A PUBLIKAČNÍ ČINNOST... - 4-5. MEZINÁRODNÍ SPOLUPRÁCE... -

Společnost pro Jizerské hory o.p.s. U Jezu 10. Liberec 1 IČO 25916751. Příloha. dle vyhlášky 504/2002 SB platné od 1.1.2003

Společnost pro Jizerské hory o.p.s. U Jezu 10 460 01 Liberec 1 IČO 25916751 Příloha dle vyhlášky 504/2002 SB platné od 1.1.2003 Příloha obsahuje alespoň informace o a) vzniku právní subjektivity a místě

Společnost pro Jizerské hory o.p.s. U Jezu 10 460 01 Liberec 1 IČO 25916751 Příloha dle vyhlášky 504/2002 SB platné od 1.1.2003 Příloha obsahuje alespoň informace o a) vzniku právní subjektivity a místě

Výroční zpráva Spojená akreditační komise, o.p.s. 2017

Výroční zpráva Spojená akreditační komise, o.p.s. 2017 Spojená akreditační komise, o.p.s., Nad Panenskou 4/164, 169 00 Praha 6, IČO: 28488946 www.sakcr.cz Obsah: Úvodní slovo... 3 Akreditace... 4 Konzultační

Výroční zpráva Spojená akreditační komise, o.p.s. 2017 Spojená akreditační komise, o.p.s., Nad Panenskou 4/164, 169 00 Praha 6, IČO: 28488946 www.sakcr.cz Obsah: Úvodní slovo... 3 Akreditace... 4 Konzultační

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha v účetní závěrce ve zkráceném rozsahu

Příloha v účetní závěrce ve zkráceném rozsahu Obsah přílohy Podle 29 a 30 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.Účetní

Příloha v účetní závěrce ve zkráceném rozsahu Obsah přílohy Podle 29 a 30 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.Účetní

Zpráva o činnosti SAK, o.p.s. v roce 2014

Zpráva o činnosti SAK, o.p.s. v roce 2014 Obsah: 1. Úvodní slovo... 2 2. Akreditace... 3 3. Konzultační činnost... 5 4. Vzdělávací akce a publikační činnost... 5 5. Mezinárodní spolupráce... 6 6. Spolupráce

Zpráva o činnosti SAK, o.p.s. v roce 2014 Obsah: 1. Úvodní slovo... 2 2. Akreditace... 3 3. Konzultační činnost... 5 4. Vzdělávací akce a publikační činnost... 5 5. Mezinárodní spolupráce... 6 6. Spolupráce

Příloha k účetní závěrce za rok 2014

Příloha k účetní závěrce za rok 2014 1) Bod a) odst. 1 30 vyhlášky č.504/2002 Sb. Informace o účetní jednotce, jejím sídle, názvu, právní formě, jejím poslání, tj. činnosti hlavní, hospodářské a dalších

Příloha k účetní závěrce za rok 2014 1) Bod a) odst. 1 30 vyhlášky č.504/2002 Sb. Informace o účetní jednotce, jejím sídle, názvu, právní formě, jejím poslání, tj. činnosti hlavní, hospodářské a dalších

Příloha v účetní závěrce v plném rozsahu Korporace Ústav nezávislé žurnalistiky, z.ú.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3. Výše a povaha

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3. Výše a povaha

Zpráva o činnosti SAK, o.p.s. v roce 2015

Zpráva o činnosti SAK, o.p.s. v roce 2015 Obsah: 1. Úvodní slovo...- 2-2. Akreditace...- 3-3. Konzultační činnost...- 4-4. Vzdělávací akce a publikační činnost...- 5-5. Mezinárodní spolupráce...- 7-6.

Zpráva o činnosti SAK, o.p.s. v roce 2015 Obsah: 1. Úvodní slovo...- 2-2. Akreditace...- 3-3. Konzultační činnost...- 4-4. Vzdělávací akce a publikační činnost...- 5-5. Mezinárodní spolupráce...- 7-6.

Příloha k účetní závěrce sestavená dle vyhlášky č. 504/2002 Sb.

Příloha k účetní závěrce sestavená dle vyhlášky č. 504/2002 Sb. 1. ZÁKLADNÍ INFORMACE O ÚČETNÍ JEDNOTCE 1.1. Název, sídlo, IČ, zápis do veřejného rejstříku Akademie výtvarných umění v Praze U Akademie

Příloha k účetní závěrce sestavená dle vyhlášky č. 504/2002 Sb. 1. ZÁKLADNÍ INFORMACE O ÚČETNÍ JEDNOTCE 1.1. Název, sídlo, IČ, zápis do veřejného rejstříku Akademie výtvarných umění v Praze U Akademie

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s.

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s. ke dni 3.2.27 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.:. Popis účetní jednotky 2. Použité obecné účetní

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s. ke dni 3.2.27 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.:. Popis účetní jednotky 2. Použité obecné účetní

Příloha v účetní závěrce za období od do

Příloha v účetní závěrce za období od 1.1.2018 do 31. 12. 2018 Základní východiska pro sestavení účetní závěrky Společnost je mikro účetní jednotkou, která má povinnost ověření účetní závěrky auditorem.

Příloha v účetní závěrce za období od 1.1.2018 do 31. 12. 2018 Základní východiska pro sestavení účetní závěrky Společnost je mikro účetní jednotkou, která má povinnost ověření účetní závěrky auditorem.

Příloha v účetní závěrce za období od do

Příloha v účetní závěrce za období od 1.1.2017 do 31. 12. 2017 Základní východiska pro sestavení účetní závěrky Společnost je mikro účetní jednotkou, která má povinnost ověření účetní závěrky auditorem.

Příloha v účetní závěrce za období od 1.1.2017 do 31. 12. 2017 Základní východiska pro sestavení účetní závěrky Společnost je mikro účetní jednotkou, která má povinnost ověření účetní závěrky auditorem.

Příloha k účetní závěrce Pražský šachový svaz k Obsah přílohy

Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., v aktuálně platném znění, kterým se stanoví obsah účetní závěrky pro neziskové organizace. Údaje přílohy vycházejí z účetních písemností účetní

Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., v aktuálně platném znění, kterým se stanoví obsah účetní závěrky pro neziskové organizace. Údaje přílohy vycházejí z účetních písemností účetní

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

ZkusToZdrave.cz, z. s.

Příloha ve zkráceném rozsahu k roční účetní závěrce za rok 2016 ZkusToZdrave.cz, z. s. 1 1. OBECNÉ INFORMACE 1.1. Založení a charakteristika společnosti Název společnosti: ZkusToZdrave.cz, z.s. Právní

Příloha ve zkráceném rozsahu k roční účetní závěrce za rok 2016 ZkusToZdrave.cz, z. s. 1 1. OBECNÉ INFORMACE 1.1. Založení a charakteristika společnosti Název společnosti: ZkusToZdrave.cz, z.s. Právní

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti STONAX o. p. s. k 31. 12. 2014

k 31. 12. 2014 1. Obecné údaje 1.1 Charakteristika společnosti 1.2 Statutární orgány 2. Účetní metody a obecné účetní zásady 2.1 Způsoby ocenění a odepisování 2.1.1 Dlouhodobý hmotný a nehmotný majetek

k 31. 12. 2014 1. Obecné údaje 1.1 Charakteristika společnosti 1.2 Statutární orgány 2. Účetní metody a obecné účetní zásady 2.1 Způsoby ocenění a odepisování 2.1.1 Dlouhodobý hmotný a nehmotný majetek

ÚSTAV PRO ČESKOU LITERATURU AV ČR, V. V. I. VÝROČNÍ ZPRÁVA 2015

ÚSTAV PRO ČESKOU LITERATURU AV ČR, V. V. I. VÝROČNÍ ZPRÁVA 2015 [přílohy] Ústav pro českou literaturu AV ČR, v. v. i. Na Florenci 3/1420 IČ: 68378068 ÚČL AV ČR, v. v. i. OBSAH I Zpráva auditora o ověření

ÚSTAV PRO ČESKOU LITERATURU AV ČR, V. V. I. VÝROČNÍ ZPRÁVA 2015 [přílohy] Ústav pro českou literaturu AV ČR, v. v. i. Na Florenci 3/1420 IČ: 68378068 ÚČL AV ČR, v. v. i. OBSAH I Zpráva auditora o ověření

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Vypracovala: Vlasta Purkertová, ekonom společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Zpráva o činnosti SAK, o.p.s. v roce 2011

Zpráva o činnosti SAK, o.p.s. v roce 2011 Obsah: 1. ÚVODNÍ SLOVO... - 2-2. AKREDITACE... - 3-3. KONZULTAČNÍ ČINNOST... - 4-4. VZDĚLÁVACÍ AKCE A PUBLIKAČNÍ ČINNOST... - 5-5. MEZINÁRODNÍ SPOLUPRÁCE... -

Zpráva o činnosti SAK, o.p.s. v roce 2011 Obsah: 1. ÚVODNÍ SLOVO... - 2-2. AKREDITACE... - 3-3. KONZULTAČNÍ ČINNOST... - 4-4. VZDĚLÁVACÍ AKCE A PUBLIKAČNÍ ČINNOST... - 5-5. MEZINÁRODNÍ SPOLUPRÁCE... -

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha v účetní závěrce v plném rozsahu Domácí hospic Vysočina, o.p.s.

Příloha v účetní závěrce v plném rozsahu Domácí hospic Vysočina, o.p.s. ke dni 31.12.2016 Obsah přílohy Podle 29 a 30 vyhlášky č. 504/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady,

Příloha v účetní závěrce v plném rozsahu Domácí hospic Vysočina, o.p.s. ke dni 31.12.2016 Obsah přílohy Podle 29 a 30 vyhlášky č. 504/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady,

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Nadační fond Martiny Roeselové, Flemingovo nám. 2, Praha 6. Výroční zpráva 2017

Nadační fond Martiny Roeselové, Flemingovo nám. 2, 166 10 Praha 6 info@nfmr.cz www.nfmr.cz Výroční zpráva 2017 Název: Nadační fond Martiny Roeselové Sídlo: Flemingovo náměstí 542/2, PSČ 160 00, Praha 6

Nadační fond Martiny Roeselové, Flemingovo nám. 2, 166 10 Praha 6 info@nfmr.cz www.nfmr.cz Výroční zpráva 2017 Název: Nadační fond Martiny Roeselové Sídlo: Flemingovo náměstí 542/2, PSČ 160 00, Praha 6

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Modrý klíč o.p.s. k Smolkova 567/2 (tis. Kč) IČ: Označ. AKTIVA 2017 Stav k prvnímu dni účetního období

IČ: Označ. AKTIVA 2017 Stav k prvnímu dni účetního období") ROZVAHA Modrý klíč o.p.s. k 31.12.2017 Smolkova 567/2 (tis. Kč) IČ: 29 139 376 Označ. AKTIVA 2017 Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Dlouhodobý majetek celkem 67

ROZVAHA Modrý klíč o.p.s. k 31.12.2017 Smolkova 567/2 (tis. Kč) IČ: 29 139 376 Označ. AKTIVA 2017 Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Dlouhodobý majetek celkem 67

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

ŘEKA Klub pro vodní sporty, z.s., IČ: , Císařská louka 27, Praha 5 Příloha k účetní závěrce sestavená k

Základní údaje Účetní období: 1.1.2018 31.12.2018 Název: ŘEKA-Klub pro vodní sporty, z.s. Sídlo organizace: Císařská louka č. ev. 27, Praha 5, 150 00 Právní forma: zapsaný spolek Nejvyšší orgán : členská

Základní údaje Účetní období: 1.1.2018 31.12.2018 Název: ŘEKA-Klub pro vodní sporty, z.s. Sídlo organizace: Císařská louka č. ev. 27, Praha 5, 150 00 Právní forma: zapsaný spolek Nejvyšší orgán : členská

Příloha k účetní závěrce společnosti Academy Center o.p.s. 31. 12. 2011

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Zpráva o činnosti SAK, o.p.s. v roce 2012

Zpráva o činnosti SAK, o.p.s. v roce 2012 Obsah: 1. ÚVODNÍ SLOVO... - 2-2. AKREDITACE... - 3-3. KONZULTAČNÍ ČINNOST... - 4-4. VZDĚLÁVACÍ AKCE A PUBLIKAČNÍ ČINNOST... - 5-5. MEZINÁRODNÍ SPOLUPRÁCE... -

Zpráva o činnosti SAK, o.p.s. v roce 2012 Obsah: 1. ÚVODNÍ SLOVO... - 2-2. AKREDITACE... - 3-3. KONZULTAČNÍ ČINNOST... - 4-4. VZDĚLÁVACÍ AKCE A PUBLIKAČNÍ ČINNOST... - 5-5. MEZINÁRODNÍ SPOLUPRÁCE... -

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE

Organizace YZ Adresa, IČ: PŘÍLOHA K ÚČETNÍ ZÁVĚRCE sestavená k 31.12.2015 I. Základní údaje Druh organizace: právnická osoba, spolek Název: Organizace YZ Adresa: adresa Statutární orgán: Předseda: Místopředseda:

Organizace YZ Adresa, IČ: PŘÍLOHA K ÚČETNÍ ZÁVĚRCE sestavená k 31.12.2015 I. Základní údaje Druh organizace: právnická osoba, spolek Název: Organizace YZ Adresa: adresa Statutární orgán: Předseda: Místopředseda:

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k účetní závěrce společnosti A MANO s.r.o. k Obsah přílohy

Chelčického 911/2 130 00 Praha 3 DIČ: CZ24679852 Příloha k účetní závěrce společnosti A MANO s.r.o. k 31.12.2013 Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb. Údaje přílohy vycházejí z účetních

Chelčického 911/2 130 00 Praha 3 DIČ: CZ24679852 Příloha k účetní závěrce společnosti A MANO s.r.o. k 31.12.2013 Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb. Údaje přílohy vycházejí z účetních

Příloha k účetní závěrce Dobrovolného svazku obcí Jevišovicka k

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ROZVAHOVÝ DEN: 31.12. 212 ÚČETNÍ OBDOBÍ 1.1. 212-31.12. 212 Údaje jsou uváděny v Kč (1) Popis účetní jednotky OBECNÉ ÚDAJE Účetní jednotka (neziskový sektor): Centrum pro výzkum

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ROZVAHOVÝ DEN: 31.12. 212 ÚČETNÍ OBDOBÍ 1.1. 212-31.12. 212 Údaje jsou uváděny v Kč (1) Popis účetní jednotky OBECNÉ ÚDAJE Účetní jednotka (neziskový sektor): Centrum pro výzkum

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31.12. 2008

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Mezinárodní hudební festival Janáčkův máj, o.p.s.

Příloha k účetní závěrce sestavené k 31.12.2010 Mezinárodní hudební festival Janáčkův máj, o.p.s. 1. Název, sídlo a obecné údaje Mezinárodní hudební festival Janáčkův máj, o.p.s. Moravská Ostrava, 28.

Příloha k účetní závěrce sestavené k 31.12.2010 Mezinárodní hudební festival Janáčkův máj, o.p.s. 1. Název, sídlo a obecné údaje Mezinárodní hudební festival Janáčkův máj, o.p.s. Moravská Ostrava, 28.

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Společenství vlastníků jednotek Jeseniova Příloha tvořící součást účetní závěrky. k 31. prosinci 2015

Společenství vlastníků jednotek Jeseniova 2852 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Příloha tvořící součást účetní závěrky 2015 1. Popis účetní jednotky Příloha k účetní závěrce za

Společenství vlastníků jednotek Jeseniova 2852 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Příloha tvořící součást účetní závěrky 2015 1. Popis účetní jednotky Příloha k účetní závěrce za

Příloha k účetní závěrce k 31. prosinci 2007

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31. 12. 2007

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

o hospodaření společnosti COOPINVESTA spol. s.r.o. se sídlem ve Zlíně, Budovatelská 4821, PSČ , za rok

COOPINVESTA spol. s r.o., Zlín, Budovatelská 4821, PSČ 760 05 ------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

COOPINVESTA spol. s r.o., Zlín, Budovatelská 4821, PSČ 760 05 ------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

Výkaz zisku a ztráty

Výkaz zisku a ztráty ke dni 31.12.2012 (v Kč) IČ 70822301 Název, sídlo a právní forma účetní jednotky Občanské sdružení Martin Bendova 5/1121 163 00 Praha 6 - Řepy Občanské sdružení NÁKLADY Hlavní Činnost

Výkaz zisku a ztráty ke dni 31.12.2012 (v Kč) IČ 70822301 Název, sídlo a právní forma účetní jednotky Občanské sdružení Martin Bendova 5/1121 163 00 Praha 6 - Řepy Občanské sdružení NÁKLADY Hlavní Činnost

Příloha k účetní závěrce za období roku 2012

Příloha k účetní závěrce za období roku 2012 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

Příloha k účetní závěrce za období roku 2012 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Příloha k účetní závěrce 2008

Příloha k účetní závěrce 2008 A. Popis účetní jednotky Účetní jednotka: Etnologický ústav AV ČR, v.v.i. Sídlo: Na Florenci 1420/3, 110 00 Praha 1 IČ: 68378076 DIČ: Právní forma: CZ68378076 Rozvahový den:

Příloha k účetní závěrce 2008 A. Popis účetní jednotky Účetní jednotka: Etnologický ústav AV ČR, v.v.i. Sídlo: Na Florenci 1420/3, 110 00 Praha 1 IČ: 68378076 DIČ: Právní forma: CZ68378076 Rozvahový den:

Příloha tvořící součást účetní závěrky k 31. prosinci 2014

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Osnova Přílohy k účetní závěrce

Osnova Přílohy k účetní závěrce Obsah přílohy k účetní závěrce je vymezen vyhláškou č.504/2002 Sb., a to 29 a 30 (ve znění výše uvedených novel). TJ/SK, které vedou podvojné účetnictví, jsou povinny tuto

Osnova Přílohy k účetní závěrce Obsah přílohy k účetní závěrce je vymezen vyhláškou č.504/2002 Sb., a to 29 a 30 (ve znění výše uvedených novel). TJ/SK, které vedou podvojné účetnictví, jsou povinny tuto

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Č e s k á j e z d e c k á f e d e r a c e

Č e s k á j e z d e c k á f e d e r a c e Sídlo: Zátopkova 100/2, P.O.Box 40,160 17 Praha 6 Strahov IČ: 48549886 Tel: +420 242 429 244 Fax: +420 242 429 257 E-mail: Datová schránka: info@cjf.cz 2vcann5

Č e s k á j e z d e c k á f e d e r a c e Sídlo: Zátopkova 100/2, P.O.Box 40,160 17 Praha 6 Strahov IČ: 48549886 Tel: +420 242 429 244 Fax: +420 242 429 257 E-mail: Datová schránka: info@cjf.cz 2vcann5

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha v účetní závěrce ve zkráceném rozsahu spolek Veřejný sál Hraničář. z.s.

Příloha v účetní závěrce ve zkráceném rozsahu spolek ke dni 31. 12. 217 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky

Příloha v účetní závěrce ve zkráceném rozsahu spolek ke dni 31. 12. 217 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a