Pořizování, sledování a účtování stravenek a stravenkového paušálu

|

|

|

- Bedřich Holub

- před 3 lety

- Počet zobrazení:

Transkript

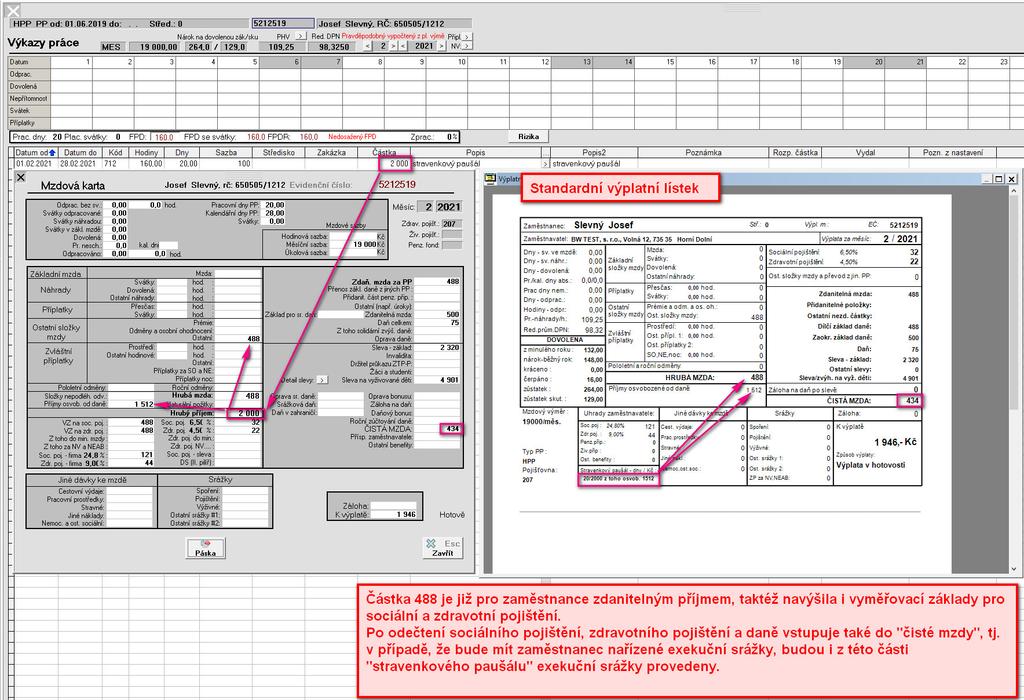

1 Pořizování, sledování a účtování stravenek a stravenkového paušálu Tato kapitola pojednává jak o účtování stravenkového paušálu, který byl nově zaveden od roku 2021, tak klasických stravenek Stravenkový paušál - novinka od roku 2021 Stravenkový paušál - nastavení Různá výše stravenkového paušálu v jednom měsíci Tisk přehledu - stravenkový paušál Pořizování stravenek Sledování stravenek Účtování stravenek Stravenky - Novinky od roku 2019 Stravenky hrazené zaměstnavatelem Zápis srážek stravenek pomocí mzdové položky 711 Stravenkový paušál - novinka od roku 2021 Stravenkový paušál - nastavení Novinkou od roku 2021 je možnost využití stravenkového paušálu. Pro tento účel jsme vytvořili novou mzdovou položku stravenkový paušál - tuto MP si založíte v průvodci. Tuto MP nastavíte u zaměstnance obdobně jako MP 710 v personalistice - v záložce Mzdové údaje jako opakující se mzdovou složku, do částky zapíšete hodnotu stravenkového paušálu připadající na jeden den. Při zahájení se tato mzdová položka načte do výkazu práce, při výpočtu mzdy PREMIER nabídne za každý odpracovaný den násobek tohoto stravenkového paušálu, přičemž respektuje znění novelizovaného 6 odst. 9 písm. b zákona o daních z příjmů. Za tímto účelem byl v daňové soustavě doplněn limit pro osvobození takto:

2 MP stravenkový paušál funguje v rámci zpracování mezd obdobně jako MP stravenky automaticky za odpracované dny - tj. PREMIER poskytne stravenkový paušál automaticky za každý celý odpracovaný den. PREMIER neumí vyhodnotit, že stravenkový paušál náleží i v případě, kdy je ze směny odpracováno alespoň 3 hodiny - tyto případy je zapotřebí vždy opravit ručně, podobně jako situace, kdy je v rámci směny služební cesta, u které vznikl nárok na stravné a stravenkový paušál proto za tuto směnu nenáleží. Postup pro provedení ruční opravy najdete níže. Příklad využití MP 712 u zaměstnance: nastavení: Příklad v případě poskytnutí stravenkového paušálu ve výši 75 Kč / den - tedy ve výši, která je od daně osvobozena. V příkladu je záměrně provedený výpočet mzdy pouze s touto jedinou mzdovou položkou, aby bylo na výplatním lístku umístění této jediné položky.

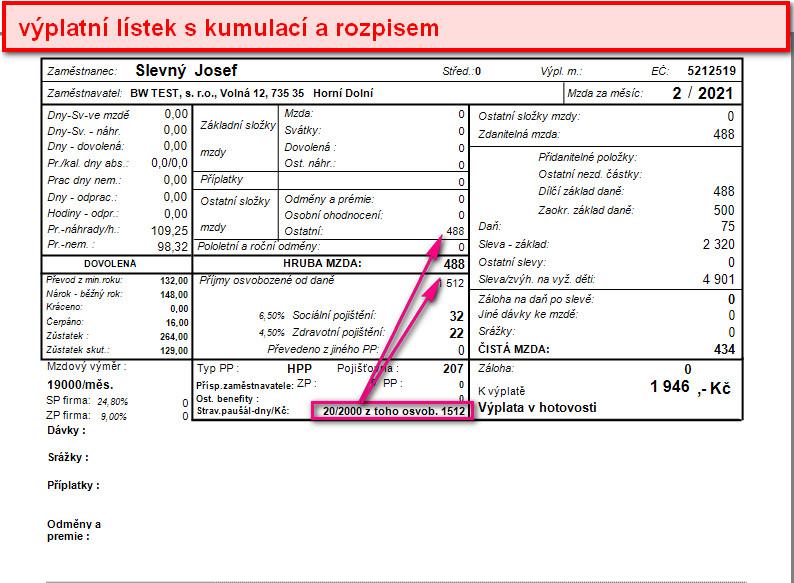

3 Příklad v případě poskytnutí stravenkového paušálu ve výši 100 Kč / den - tedy případ, kdy se z části tohoto paušálu stává již zdanitelný příjem

4

5 Oprava počtů dnů nároku na stravenkový paušál Opravu provedete takto: UPOZORNĚNÍ Pro stravenkový paušál má klíčový význam počet dnů, za které tento paušál náleží - od tohoto počtu se totiž odvíjí výpočet hodnoty osvobozené od daně. Pokud tedy opravujete hodnoty paušálu, musíte opravit především políčko "Pr.dnů"!

6 Různá výše stravenkového paušálu v jednom měsíci Pokud s ohledem na délku směny poskytujete stravenkový paušál v průběhu jednoho měsíce v různých sazbách, pak musíte zápis pořizovat vždy s použitím zašrtnutí políčka "uživatelem zadané dny" a samostatným řádkem pro každou sazbu takto:

7 Stravenkový paušál v různých sazbách si můžete také přednastavit u zaměstnance v personalistice takto:

8 Pokud v jednom měsíci použiváte u zaměstnance různé sazby stravenkového paušálu, pak musíte pečlivě zkontrolovat dny, za které stravenkový paušál ručně zapisujete do výkazu práce. PREMIER nehlídá, zda jste zapsali v součtu více dnů, než je pracovních dnů v měsíci - tuto kontrolu musíte provádět sami. Tisk přehledu - stravenkový paušál Přehled - Stravenkový paušál - pořídíte takto:

9

a 714 pro ruční korekci (např.")

a po propočtu mzdy se u této položky vypočtou dny nároku na stravenky.")

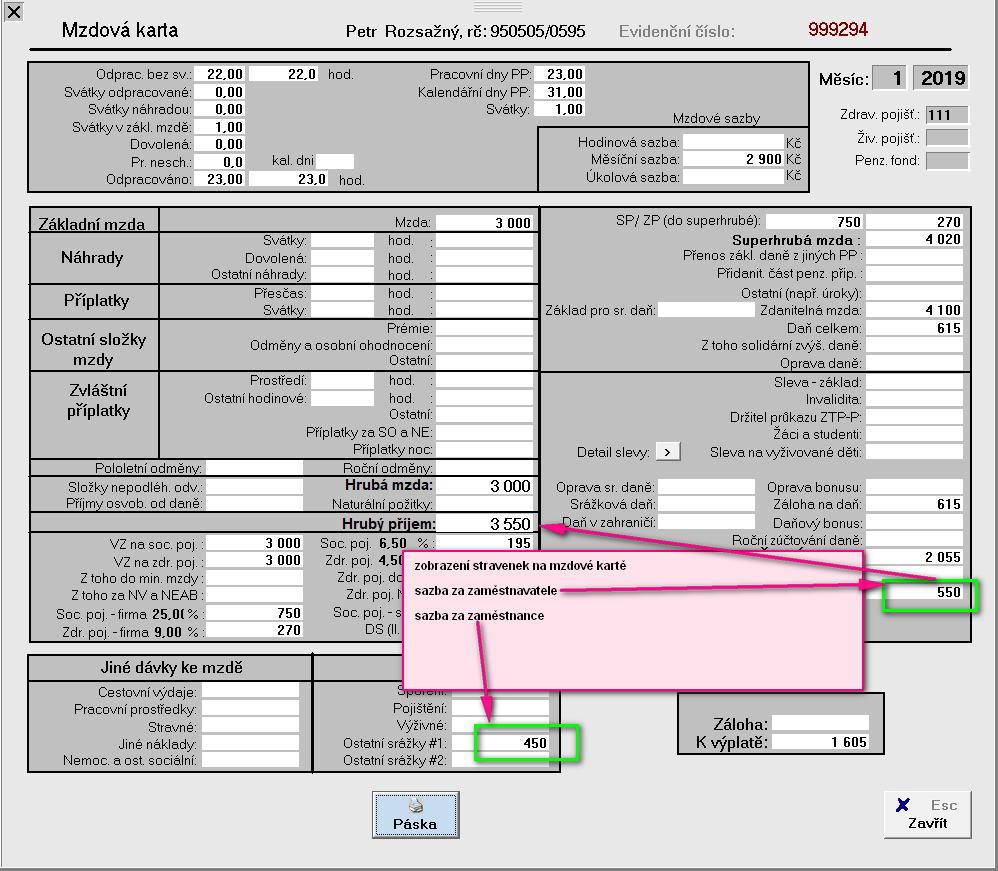

10 Pořizování stravenek Pro automatický výpočet nároku na stravenky (udávané počtem stravenek ve dnech) je důležité správné nastavení mzdových položek. Obecně lze používat doporučené kódy 710 (pro stanovení zákonného měsíčního nároku vypočte program) a 714 pro ruční korekci (např. pokud bude zaměstnanec na služební cestě a stravné má vyúčtováno na cestovním příkaze - žádné propojení s evidencí cestovních příkazů zde neexistuje. korekce se vždy musí provádět ručně). Při zahájení měsíce je programem doplněna položka 710 (nastavena ve mzdových údajích zaměstnance) a po propočtu mzdy se u této položky vypočtou dny nároku na stravenky. Pokud používáte více druhů stravenek mohou nastat 2 případy: Účtování na společném účtu pohledávek za zaměstnanci z titulu stravenek sazby za úhradu stravenek (zaměstnanec i zaměstnavatel) si zadáte až v nastavení mzdových údajů u zaměstnance můžete tedy jedním kódem stravenek pořizovat různé hodnoty stravenek. Zde musíte pořídit i kód 714 (se zápornými sazbami) u kterého nezaškrtnete doplnit při zahájení. Účtování na rozdílných analytikách účtů pohledávek za zaměstnanci z titulu stravenek (dle druhů stravenek) pro každou analytiku je nutno nastavit mzdovou položku s doporučeným kódem 710 i 714. Opět platí možnost nastavení individuální sazby ve mzdových údajích konkrétního zaměstnance můžete tedy jedním kódem stravenek pořizovat různé hodnoty stravenek. V rámci analytiky pak členit stravenky dle jiného členění např. poskytovatele stravenek. Nastavení mzdové položky celková hodnota stravenky je 100 Kč, z toho 45% hradí zaměstnanec, 55% zaměstnavatel: Tuto mzdovou složku následně přiřadíte zaměstnanci do pravidelných složek mzdy takto: Uvedená položka se při zahájení měsíce (příp. zahájení zaměstnance) takto automaticky zařadí do výkazu práce pro další zpracování. V praxi to bude znamenat to, že při propočtu mzdy PREMIER přiřadí za každý odpracovaný den jednu stravenku - tedy ke srážce vynásobí počet odpracovaných dnů hodnotou z pole "částka/sazba", pro evidenci hodnoty stravenek hrazené zaměstnavatelem vynásobí počet odpracovaných dnů hodnotou z pole "zaměstnavatel" - nebo "Sazba 2".

11 Pokud by v rámci měsíce bylo zapotřebí upravit počet stravenek (např. zaměstnanec by byl na služební cestě a měl by za některé dny nárok na stravné, které vzniklo v pracovní době, pak byste k tomuto účelu použili mzdovou položku stravenky - snížení nároku ve dnech. Tuto položku budete zapisovat přímo do výkazu práce daného zaměstnance a do počtu stravenek zapíšete počet stravenek, o které chcete celkový počet stravenek snížit. U nastavení mzdové položky kódu 714 (korekce stravenek) musíte nastavit záporné sazby za zaměstnance i zaměstnavatele viz. obr. PREMIER nepracuje s pojmem "část dne", takže máte-li ve vnitřním předpisu ustanovení, že stravenka náleží při odpracování 3 hodin, budete muset počet stravenek, které PREMIER automaticky přiřadí pouze za celé odpracované dny, upravit taktéž mzdovou položkou 714, zde však budete do počtu stravenek zapisovat počet s znaménkem"mínus". Takto se celkový počet stravenek u zaměstnance navýší. Sledování stravenek Tisková sestava:

.")

.")

12 V tomto přehledu je přehledně zobrazen konečný nárok zaměstnance za dané období (rozdíl základního nároku za odpracované dny kód 710 a korekce kód 714) a také jeho finanční ekvivalent a to jak za zaměstnance, tak i za zaměstnavatele. Náklady za zaměstnavatele budou také zohledněny v přehledech nákladů (na zaměstnance, střediska, zakázky). Účtování stravenek Pokud na mzdových položkách 710 a 714 doplníte účty pro účtování nákladů a sazby za zaměstnavatele (viz obrázky výše) bude program automaticky tyto položky účtovat také do nákladů. Zde se předpokládá, že faktický výdej stravenek zaměstnanci bude účtován vnitřním účetním dokladem na základě podepsaného převzetí stravenky ( /213100). příklad účtování stravenek Hodnota stravenek hrazená zaměstnavatelem bude do zaúčtování i do přehledů nákladů rozpočtována shodně s rozpočtováním sociálního pojištění za zaměstnavatele (po zakázkách, střediscích, doplňkových analýzách). V příkladu viz. výše je stravné za zaměstnavatele rozúčtováno na střediska 20 a 21 a to dle vyměřovacích základů na soc. pojištění. Pokud nebudete chtít v zaúčtování vidět korekci (714 snížení nároku ) přejmenujte položky 710 a 714 na společný název např. Stravné stržené zaměstnanci a zaúčtování bude vypadat takto: Pokud byste chtěli zaúčtovat srážku za stravenky zaměstnanci přímo jako úbytek cenin, pak byste museli MP 710 i následující upravit takto:

13 Tento postup však nedoporučujeme používat. Stravenky - Novinky od roku 2019 Stravenky hrazené zaměstnavatelem Nově lze využít rozšířený způsob evidence a účtování hodnoty stravenek hrazené zaměstnavatelem. V seznamu pojišťoven a fondů lze zavést také poskytovatele stravenek - např. společnosti SodesoPass, Chèque Déjeuner apod., kde již lze uvést i analytiku pro zaúčtování výdeje stravenek z účtu V nastavení zaměstnance - ve mzdových údajích - takto zapsaného poskytovatele stravenek přiřadíte k nastavené srážce: Informace Pokud chcete rozlišovat stravenky podle poskytovatelů, postačí, když budete mít v nastavení zaměstnance zapsanou jako stálou mzdovou složku pouze MP 710, ke které budete mít přiřazeného poskytovatele stravenek. K ostatním položkám, které stravenky upravují - např. MP 714, se již tento poskytovatel přiřadí automaticky.

.")

14 Po zpracování mezd přibude v zaúčtování automaticky nová položka - odúčtování stravenek z účtu Informace Pokud v zápisu Poskytovatele stravenek nevyplníte analytiku, bude zaúčtování stejně, jako bylo doposud (pouze s použitím účtu ). Zápis srážek stravenek pomocí mzdové položky 711 V reakci na požadavek zobrazení na mzdovém listu i hodnoty stravenek hrazené zaměstnavatelem jsme změnili způsob práce se mzdovou položku 711 takto: v nastavení mzdové položky jsme doplnili "Sazbu 2" - tedy hodnotu hrazenou zaměstnavatelem. Pro správné fungování je potřeba v nastavení - mzdové položky - ve mzdové položce 711 doplnit sazbu 1 i sazbu 2 za jednu stravenku, poté je již možné při zápisu srážky za stravenky pomocí mzdové položky 711 zapisovat pouze počet dnů - stravenek. Doplnění MP 711:

15 Následně je možno zapisovat tuto srážku přímo ve výkazu práce při zpracování mezd, a to buď jednotlivě v konkrétním výkazu: Můžete také nově využít možnosti "hromadné pořizování", kde taktéž postačí pouze zapsat počet dnů. Pokud vám výše popsaný způsob nevyhovuje - např. z toho důvodu, že máte kombinaci několika způsobů stravování a potřebujete zapsat už pouze výslednou částku ke srážce, můžete nastavení MP 711 ponechat s nulovými sazbami a následně při hromadném pořizování zapsat do "dnů" číslo "1", do pole "sazba" srážku zaměstnanci a do pole "sazba zaměstnavatele" celkový náklad zaměstnavatele (tedy hodnotu 55% z celkové hodnoty stravenek).

16

17

Pořizování, sledování a účtování stravenek

11. 3. Pořizování, sledování a účtování stravenek Pořizování stravenek Pro automatický výpočet nároku na stravenky (udávané počtem stravenek ve dnech) je důležité správné nastavení mzdových položek. Obecně

11. 3. Pořizování, sledování a účtování stravenek Pořizování stravenek Pro automatický výpočet nároku na stravenky (udávané počtem stravenek ve dnech) je důležité správné nastavení mzdových položek. Obecně

Mzdové/platové výměry

1.4.7. Mzdové/platové výměry Mzdový/platový výměr Mzdový/platový výměr Mzdový/platový výměr - nastavení Tisk mzdového výměru Zaměstnání malého rozsahu Změna mzdového výměru Další údaje ve mzdovém výměru

1.4.7. Mzdové/platové výměry Mzdový/platový výměr Mzdový/platový výměr Mzdový/platový výměr - nastavení Tisk mzdového výměru Zaměstnání malého rozsahu Změna mzdového výměru Další údaje ve mzdovém výměru

6. Výkazy práce, příprava mezd k výpočtu

6. Výkazy práce, příprava mezd k výpočtu Kapitoly k modulu: Co jsou Výkazy práce Výkazy práce jsou prostředí, ve kterém se zapisují všechny položky, které vstupují u zaměstnance do výpočtu mzdy. Tyto položky

6. Výkazy práce, příprava mezd k výpočtu Kapitoly k modulu: Co jsou Výkazy práce Výkazy práce jsou prostředí, ve kterém se zapisují všechny položky, které vstupují u zaměstnance do výpočtu mzdy. Tyto položky

1. 3. Dovolená. Nastavení základního nároku na dovolenou. Přehled o stavu dovolené u jednotlivých zaměstnanců

1. 3. Dovolená Nastavení základního nároku na dovolenou První údaj k dovolené zaměstnance se objevuje v pracovní smlouvě, kterou zpracováváte při jeho nástupu. Zde se nachází pole "nemá nárok na 1/12 dovolené

1. 3. Dovolená Nastavení základního nároku na dovolenou První údaj k dovolené zaměstnance se objevuje v pracovní smlouvě, kterou zpracováváte při jeho nástupu. Zde se nachází pole "nemá nárok na 1/12 dovolené

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

HELIOS Orange Mzdy Výpočet nároku na stravenky

HELIOS Orange Mzdy Výpočet nároku na stravenky 2014 BüroKomplet, s.r.o. Obsah 1 Výpočet nároku na stravenky... 3 1.1 Nastavení sad stravenek... 3 1.2 Výpočet nároku stravenek... 5 1.2.1 Přehled stravenky...

HELIOS Orange Mzdy Výpočet nároku na stravenky 2014 BüroKomplet, s.r.o. Obsah 1 Výpočet nároku na stravenky... 3 1.1 Nastavení sad stravenek... 3 1.2 Výpočet nároku stravenek... 5 1.2.1 Přehled stravenky...

1.11. Přechod práv a povinností podle ZP

1.11. Přechod práv a povinností podle ZP Přechod práv a povinností 338 a následující Zákoníku práce V případě, že dochází k přechodu práv a povinností z pracovněprávních vztahů se zaměstnanci, kteří přecházejí

1.11. Přechod práv a povinností podle ZP Přechod práv a povinností 338 a následující Zákoníku práce V případě, že dochází k přechodu práv a povinností z pracovněprávních vztahů se zaměstnanci, kteří přecházejí

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

3 Evidence DPH... 8. 4 Platební příkazy... 10. 4.1 Zveřejněné bankovní účty (verze 23.040)...10. 5 Ostatní... 11

...10. 5 Ostatní... 11") Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text

Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text

Nabídka služeb ceník (platnost od ): (Ceny jsou uvedeny bez DPH. Ke dni platnosti ceníku je sazba DPH 21%)

: (Ceny jsou uvedeny bez DPH. Ke dni platnosti ceníku je sazba DPH 21%)") ÚDP Olomouc s.r.o., Náves Svobody 47, Olomouc - Holice tel.: 602 786 085, email: kvapil@udpol.cz, www.udpol.cz Nabídka služeb ceník (platnost od 1. 1. 2019): (Ceny jsou uvedeny bez DPH. Ke dni platnosti

ÚDP Olomouc s.r.o., Náves Svobody 47, Olomouc - Holice tel.: 602 786 085, email: kvapil@udpol.cz, www.udpol.cz Nabídka služeb ceník (platnost od 1. 1. 2019): (Ceny jsou uvedeny bez DPH. Ke dni platnosti

1. Změna sazby DPH od 1. 1. 2013

1. Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. POSTUP

1. Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. POSTUP

Zvláštní režim DPH. podnikový informační systém (ERP) k modulu

k modulu") Dokumentace k modulu podnikový informační systém (ERP) Evidence nákupu a prodeje cestovních služeb, použitého zboží, uměleckých děl, sběratelských předmětů a starožitností Vykazování DPH ve zvláštním režimu

Dokumentace k modulu podnikový informační systém (ERP) Evidence nákupu a prodeje cestovních služeb, použitého zboží, uměleckých děl, sběratelských předmětů a starožitností Vykazování DPH ve zvláštním režimu

2) Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,

Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,") Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

(Revize 17.03.2005, K1V11.13-42)

") - 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

- 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLAST FUNKCE POHODA PAMICA

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

Změna sazby DPH od

Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. 1. POSTUP

Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. 1. POSTUP

MZDY- novinky 2014. Ing. Jan Sejpka 29.5.2014

MZDY- novinky 2014 Ing. Jan Sejpka 29.5.2014 OBSAH Nárok na dovolenou - pravidelná x nepravidelná pracovní doba Stravenky Srážky z hlediska OSŘ a občanského zákoníku Pracovní konta Konto přesčasů a Konto

MZDY- novinky 2014 Ing. Jan Sejpka 29.5.2014 OBSAH Nárok na dovolenou - pravidelná x nepravidelná pracovní doba Stravenky Srážky z hlediska OSŘ a občanského zákoníku Pracovní konta Konto přesčasů a Konto

Účtování o příjmech. (Revize 17.03.2005, K1V11.13-42)

") - 1/9-1. Příjmy Účtování o příjmech (Revize 17.03.2005, K1V11.13-42) 1.1. Prodej a jiné příjmy (par. 7) Tímto příkazem lze zaúčtovat veškeré příjmy pokud požadujete, aby je program považoval za daňově

- 1/9-1. Příjmy Účtování o příjmech (Revize 17.03.2005, K1V11.13-42) 1.1. Prodej a jiné příjmy (par. 7) Tímto příkazem lze zaúčtovat veškeré příjmy pokud požadujete, aby je program považoval za daňově

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

5/2.5 Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

1 Doklady... 1. 2 Finance... 9. 2.1 Vyřazení majetku při účtování na účet 641...9 2.2 Vyhledání a označení nepoužívaných účtů...9. 3 Mzdy...

Obsah 1 Doklady... 1 1.1 Změna sazeb DPH v roce 2012...1 1.1.1 Číselník sazby DPH...1 1.1.2 Číselník typů sazeb DPH...2 1.1.3 Zadání dokladu z hlediska sazeb DPH...3 1.1.4 Změna sazby DPH ve skladu...4

Obsah 1 Doklady... 1 1.1 Změna sazeb DPH v roce 2012...1 1.1.1 Číselník sazby DPH...1 1.1.2 Číselník typů sazeb DPH...2 1.1.3 Zadání dokladu z hlediska sazeb DPH...3 1.1.4 Změna sazby DPH ve skladu...4

Měsíční zpracování mezd a uzávěrka měsíce

Měsíční zpracování mezd a uzávěrka měsíce E S O 9 i n t r a n e t, a. s. Strana 1 (celkem 8) U M l ý n a 2 2 1 4 1 0 0, P r a h a Popis... 3 Měsíční zpracování mezd... 3 Měsíční MS a nepřítomnost (činnost

Měsíční zpracování mezd a uzávěrka měsíce E S O 9 i n t r a n e t, a. s. Strana 1 (celkem 8) U M l ý n a 2 2 1 4 1 0 0, P r a h a Popis... 3 Měsíční zpracování mezd... 3 Měsíční MS a nepřítomnost (činnost

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

SB KOMPLET novinky roku 2012 v modulu MZDY

SB KOMPLET novinky roku 2012 v modulu MZDY Co udělat, aneb krok po kroku k pokroku: Spočítat prosincové mzdy a průměry k 12.2011. Provést upgrade na verzi 12.1.50 ze dne 25.1.2012 (jméno souboru je upgrade

SB KOMPLET novinky roku 2012 v modulu MZDY Co udělat, aneb krok po kroku k pokroku: Spočítat prosincové mzdy a průměry k 12.2011. Provést upgrade na verzi 12.1.50 ze dne 25.1.2012 (jméno souboru je upgrade

Nepravidelná pracovní doba

1.2.3. Nepravidelná pracovní doba NEPRAVIDELNÁ PRACOVNÍ DOBA Základní informace V PREMIERU můžete zaměstnancům dopředu nastavit nepravidelnou pracovní dobu, která se definuje jako harmonogram směn - tedy

1.2.3. Nepravidelná pracovní doba NEPRAVIDELNÁ PRACOVNÍ DOBA Základní informace V PREMIERU můžete zaměstnancům dopředu nastavit nepravidelnou pracovní dobu, která se definuje jako harmonogram směn - tedy

Nástup zaměstnance E S O 9 i n t r a n e t, a. s.

Nástup zaměstnance E S O 9 i n t r a n e t, a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 12) Popis... 3 Navedení nového pracovníka... 3 Osobní data (činnost 1.1.1.1 Osobní data), Osobní

Nástup zaměstnance E S O 9 i n t r a n e t, a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 12) Popis... 3 Navedení nového pracovníka... 3 Osobní data (činnost 1.1.1.1 Osobní data), Osobní

Specifikace druhu mzdy

Specifikace druhu mzdy Číselník *7027 Druhy mezd je předvyplněn přímo od nás a nemáte možnost jej měnit. Chcete-li tedy doplnit mzdovou složku která není v číselníku (např. příplatek za svařování), musíte

Specifikace druhu mzdy Číselník *7027 Druhy mezd je předvyplněn přímo od nás a nemáte možnost jej měnit. Chcete-li tedy doplnit mzdovou složku která není v číselníku (např. příplatek za svařování), musíte

Pracovní kalendáře v systému INFOwin

Pracovní kalendáře v systému INFOwin V některých případech nepracuje zaměstnanec běžný pracovní týden, ale pracovní dobu má rozloženou jiným způsobem. Na tyto případy je potřeba vytvořit pracovní kalendář

Pracovní kalendáře v systému INFOwin V některých případech nepracuje zaměstnanec běžný pracovní týden, ale pracovní dobu má rozloženou jiným způsobem. Na tyto případy je potřeba vytvořit pracovní kalendář

Změny v DUNA/MZDY, verze 2015.1.01

Změny v DUNA/MZDY, verze 2015.1.01 PERZONALISTIKA Evidence pracovníků Evidence pracovníků 4. záložka OÚ - Daně byly doplněny položky počet 1.dětí, 2. a 3. a dalších dětí a počet 1.dětí se ZTP-P, 2. se

Změny v DUNA/MZDY, verze 2015.1.01 PERZONALISTIKA Evidence pracovníků Evidence pracovníků 4. záložka OÚ - Daně byly doplněny položky počet 1.dětí, 2. a 3. a dalších dětí a počet 1.dětí se ZTP-P, 2. se

Povinnosti zaměstnavatele při skončení PP zaměstnance. Přednášející: Iveta Lišková

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

6. 3. Roční zúčtování daně ROČNÍ ZÚČTOVÁNÍ DANĚ, POTVRZENÍ O PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI ROČNÍ ZÚČTOVÁNÍ DANĚ U ZAMĚSTNANCŮ /RZD/

6. 3. Roční zúčtování daně ROČNÍ ZÚČTOVÁNÍ DANĚ, POTVRZENÍ O PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI ROČNÍ ZÚČTOVÁNÍ DANĚ U ZAMĚSTNANCŮ /RZD/ Roční zúčtování daně můžete zpracovávat dvojím způsobem, buďto přímo v

6. 3. Roční zúčtování daně ROČNÍ ZÚČTOVÁNÍ DANĚ, POTVRZENÍ O PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI ROČNÍ ZÚČTOVÁNÍ DANĚ U ZAMĚSTNANCŮ /RZD/ Roční zúčtování daně můžete zpracovávat dvojím způsobem, buďto přímo v

hospodářská operace účetní doklad účetní případ Neexistuje žádná jiná cesta, kterou by do účetnictví bylo možno vnést

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

DENT 12.1 popis novinek

DENT 12.1 popis novinek Nastavením v předvolbách Parametrech si lze určit, kde má být umístěn kurzor po otevření formuláře nové zakázky Tedy, zda v pořadovém čísle jako dosud, či v položce Odběratel, Příjmení

DENT 12.1 popis novinek Nastavením v předvolbách Parametrech si lze určit, kde má být umístěn kurzor po otevření formuláře nové zakázky Tedy, zda v pořadovém čísle jako dosud, či v položce Odběratel, Příjmení

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Dokladování nákladů uskutečněných v projektech programu HORIZONT 2020

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

Ad-on modul Microsoft Dynamics NAV. Pokladna. manuál

Ad-on modul Microsoft Dynamics NAV Pokladna manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené jsou vlastnictvím AutoCont

Ad-on modul Microsoft Dynamics NAV Pokladna manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené jsou vlastnictvím AutoCont

Vyúčtování daně z příjmu ve Mzdách Profi 2015

Vyúčtování daně z příjmu ve Mzdách Profi 2015 Rozsáhlý formulář Vyúčtování daně se dosud podával klasicky na tištěném formuláři, přičemž program Mzdy Profi pro něj sestavil a vytisknul podklad pro vyplnění.

Vyúčtování daně z příjmu ve Mzdách Profi 2015 Rozsáhlý formulář Vyúčtování daně se dosud podával klasicky na tištěném formuláři, přičemž program Mzdy Profi pro něj sestavil a vytisknul podklad pro vyplnění.

EVIDENCE DPH V KNIZE DOŠLÝCH FAKTUR

EVIDENCE DPH V KNIZE DOŠLÝCH FAKTUR Od verze 8.05.2 Od 1. 4. 2011 se změní pravidla pro uplatnění odpočtu u daňových dokladů tak, že odpočet může být realizován nejdříve v tom zdaňovacím období, ve kterém

EVIDENCE DPH V KNIZE DOŠLÝCH FAKTUR Od verze 8.05.2 Od 1. 4. 2011 se změní pravidla pro uplatnění odpočtu u daňových dokladů tak, že odpočet může být realizován nejdříve v tom zdaňovacím období, ve kterém

e k o n o m i c k é s y s t é m y p r o ř í z e n í R A C I O N A L I Z O V A N Ý I N F O R M A Č N Í S Y S T É M RIS

e k o n o m i c k é s y s t é m y p r o ř í z e n í R A C I O N A L I Z O V A N Ý I N F O R M A Č N Í S Y S T É M RIS R I S V 8. 10 N A S T A V E N Í P A R A M E T R U P R O T Ř E T Í S A Z B U D P H R

e k o n o m i c k é s y s t é m y p r o ř í z e n í R A C I O N A L I Z O V A N Ý I N F O R M A Č N Í S Y S T É M RIS R I S V 8. 10 N A S T A V E N Í P A R A M E T R U P R O T Ř E T Í S A Z B U D P H R

Příklady na seminář pro příspěvkové organizace

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Popis práce s evidencí docházky

Popis práce s evidencí docházky Jednou z novinek v programu Mzdy Profi pro rok 2012 je nová evidence docházky, navázaná na evidenci pracovních neschopností a mzdové listy. V tomto textu se dozvíte, jak

Popis práce s evidencí docházky Jednou z novinek v programu Mzdy Profi pro rok 2012 je nová evidence docházky, navázaná na evidenci pracovních neschopností a mzdové listy. V tomto textu se dozvíte, jak

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Skalský Dvůr 26.-27.11.2012. Mzdy novinky. Romana Pavelková

Skalský Dvůr 26.-27.11.2012 Mzdy novinky Romana Pavelková 1. Docházka Evidence začátku a konce, 96 dost. 1) ZP a) Odpracované Směny, Práce přesčas, další dohodnuté práce přesčas, noční práce a doby v době

Skalský Dvůr 26.-27.11.2012 Mzdy novinky Romana Pavelková 1. Docházka Evidence začátku a konce, 96 dost. 1) ZP a) Odpracované Směny, Práce přesčas, další dohodnuté práce přesčas, noční práce a doby v době

10. Sestavy / Příkazy

10. Sestavy / Příkazy Sestavy / Příkazy V tomto modulu najdete základní výstupy, které budete potřebovat po zpracování mezd. V úvodu je důležité zvolit příslušný měsíc pro každou sestavu (nabídne se poslední

10. Sestavy / Příkazy Sestavy / Příkazy V tomto modulu najdete základní výstupy, které budete potřebovat po zpracování mezd. V úvodu je důležité zvolit příslušný měsíc pro každou sestavu (nabídne se poslední

Pokyny pro zaměstnavatele - plátce důchodového spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

Účetní speciál pro uživatele Informačního systému Signys

Účetní speciál pro uživatele Informačního systému Signys 21.6.2017 Obsah: Účetní výkazy rozšíření funkčnosti Možnost automatické korekce výkazů pro sladění s hospodářským výsledkem po zaokrouhlení na tisíce

Účetní speciál pro uživatele Informačního systému Signys 21.6.2017 Obsah: Účetní výkazy rozšíření funkčnosti Možnost automatické korekce výkazů pro sladění s hospodářským výsledkem po zaokrouhlení na tisíce

Nastavení pro účtování faktur v režimu samozdanění od 1.1.2012

Nastavení pro účtování faktur v režimu samozdanění od 1.1.2012 Úvod Novela zákona 235/2004 o dani z přidané hodnoty, která vstoupila v platnost od 1.4.2011, stanovila v 92 režim pro přenesení daňové povinnosti

Nastavení pro účtování faktur v režimu samozdanění od 1.1.2012 Úvod Novela zákona 235/2004 o dani z přidané hodnoty, která vstoupila v platnost od 1.4.2011, stanovila v 92 režim pro přenesení daňové povinnosti

Modul RLZ - parametry a sestavy

Modul RLZ - parametry a sestavy Školící materiál pro samostudium 13.12.2011 Romana Pavelková Datum tisku 19.12.2011 2 Modul RLZ - parametry a sestavy Modul RLZ - parametry a sestavy Obsah Úvod... 3 Parametry...

Modul RLZ - parametry a sestavy Školící materiál pro samostudium 13.12.2011 Romana Pavelková Datum tisku 19.12.2011 2 Modul RLZ - parametry a sestavy Modul RLZ - parametry a sestavy Obsah Úvod... 3 Parametry...

Helios Orange Druhá snížená sazba DPH od 1. 1. 2015

Helios Orange Druhá snížená sazba DPH od 1. 1. 2015 2014 BüroKomplet, s.r.o. Obsah Zavedení druhé snížené sazby DPH... 3 DPH... 3 Sazby DPH... 4 Nastavení daňových účtů... 7 Číselník období DPH... 8 Opravy

Helios Orange Druhá snížená sazba DPH od 1. 1. 2015 2014 BüroKomplet, s.r.o. Obsah Zavedení druhé snížené sazby DPH... 3 DPH... 3 Sazby DPH... 4 Nastavení daňových účtů... 7 Číselník období DPH... 8 Opravy

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 15. Pokladna a ceniny. Příloha č.

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Novinky ve verzi 2.10 (datum vydání 5. 5. 2015)

") Novinky ve verzi 2.10 (datum vydání 5. 5. 2015) Upraven nástroj pro přípravu dat k podání výkazu o poskytovaných sociálních službách na MPSV. Data o klientech a zaměstnancích připravíte v několika jednoduchých

Novinky ve verzi 2.10 (datum vydání 5. 5. 2015) Upraven nástroj pro přípravu dat k podání výkazu o poskytovaných sociálních službách na MPSV. Data o klientech a zaměstnancích připravíte v několika jednoduchých

3. Účtová třída - zúčtovací vztahy

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

Doporučený postup pro zavedení agendy KEO-W Poplatky

Doporučený postup pro zavedení agendy KEO-W Poplatky Pokud chce zákazník zpracovávat evidenci a výběr poplatků v programu KEO-W, je třeba provést tuto přípravu ještě před ostrým zahájením zpracování účetnictví.

Doporučený postup pro zavedení agendy KEO-W Poplatky Pokud chce zákazník zpracovávat evidenci a výběr poplatků v programu KEO-W, je třeba provést tuto přípravu ještě před ostrým zahájením zpracování účetnictví.

oběh účetních dokladů

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Kontrolní hlášení DPH (CZ) od verze Klient 5.12.a

od verze Klient 5.12.a") Kontrolní hlášení DPH (CZ) od verze Klient 5.12.a Podle novely Zákona o DPH mají plátci DPH od 1.1.2016 povinnost podávat Kontrolní hlášení DPH. Hlášení se podává v elektronické podobě ve formátu XML.

Kontrolní hlášení DPH (CZ) od verze Klient 5.12.a Podle novely Zákona o DPH mají plátci DPH od 1.1.2016 povinnost podávat Kontrolní hlášení DPH. Hlášení se podává v elektronické podobě ve formátu XML.

Skonta E S O 9 i n t e r n a t i o n a l a. s.

Skonta E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Popis... 3 Automatické vystavení platebního příkazu (1.2.1.2)... 3 Nastavení... 4 Subjekty Typy subjektů

Skonta E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Popis... 3 Automatické vystavení platebního příkazu (1.2.1.2)... 3 Nastavení... 4 Subjekty Typy subjektů

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

1. Pořízení došlé zálohy. Při pořizování nového zápisu se nabízí zvláštní řada/y, které jste si zavedli pro zálohové faktury.

Došlé zálohy Pokud chceme využít v programu vestavěné funkce pro zpracování došlých záloh, pořizujeme došlé zálohy do samostatné evidence Došlé zálohové faktury, mimo ostatní došlé faktury. 1. Pořízení

Došlé zálohy Pokud chceme využít v programu vestavěné funkce pro zpracování došlých záloh, pořizujeme došlé zálohy do samostatné evidence Došlé zálohové faktury, mimo ostatní došlé faktury. 1. Pořízení

ver. E.134 Manuál Skladové hospodářství - inventura

ver. E.134 Manuál Skladové hospodářství - inventura Skladové hospodářství - inventura Manuál popisuje postup inventury v modulu Skladové hospodářství, které je součástí modulu Autoservis. 1.1 Kontrola

ver. E.134 Manuál Skladové hospodářství - inventura Skladové hospodářství - inventura Manuál popisuje postup inventury v modulu Skladové hospodářství, které je součástí modulu Autoservis. 1.1 Kontrola

Provoz valutové pokladny

B2-03/1-PK UNIVERZITA PALACKÉHO V OLOMOUCI PŘÍKAZ KVESTORA UP (PK) B2-03/1-PK Provoz valutové pokladny Univerzity Palackého v Olomouci Obsah: Zpracoval: Platnost: 1. Provoz a rozsah valutové pokladny UP

B2-03/1-PK UNIVERZITA PALACKÉHO V OLOMOUCI PŘÍKAZ KVESTORA UP (PK) B2-03/1-PK Provoz valutové pokladny Univerzity Palackého v Olomouci Obsah: Zpracoval: Platnost: 1. Provoz a rozsah valutové pokladny UP

2HCS Fakturace 3 - modul Banka -

2HCS Fakturace 3 - modul Banka - Autor: Tomáš Halász 2H C.S. s.r.o. Dukelská 691/5, 742 21 Kopřivnice Email: info@faktury.cz Web: www.faktury.cz pro verzi: dne: 3.7.23 a novější 01.09.2010 1/16 Obsah Úvod...3

2HCS Fakturace 3 - modul Banka - Autor: Tomáš Halász 2H C.S. s.r.o. Dukelská 691/5, 742 21 Kopřivnice Email: info@faktury.cz Web: www.faktury.cz pro verzi: dne: 3.7.23 a novější 01.09.2010 1/16 Obsah Úvod...3

Změny v DUNA/MZDY, verze 2009.1.01

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Ekonomický a informační systém Micronet. Aktualizace pro rok 2011.1

Ekonomický a informační systém Micronet Aktualizace pro rok 2011.1 Mzdy, sociální pojištění a nemocenská Změna redukční hranice Změna 1.RH na 825, 2.RH na 1 237 a 3.RH na 2 474 Kč. Tyto změny jsou zapracovány

Ekonomický a informační systém Micronet Aktualizace pro rok 2011.1 Mzdy, sociální pojištění a nemocenská Změna redukční hranice Změna 1.RH na 825, 2.RH na 1 237 a 3.RH na 2 474 Kč. Tyto změny jsou zapracovány

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

4 Příspěvky na provoz zařízení, která slouží. kulturnímu a sociálnímu rozvoji zaměstnanců.

4 Příspěvky na provoz zařízení, která slouží kulturnímu a sociálnímu rozvoji zaměstnanců (1) Z fondu lze přispívat na náklady na provoz kulturních zařízení, rekreačních zařízení, sportovních a tělovýchovných

4 Příspěvky na provoz zařízení, která slouží kulturnímu a sociálnímu rozvoji zaměstnanců (1) Z fondu lze přispívat na náklady na provoz kulturních zařízení, rekreačních zařízení, sportovních a tělovýchovných

Seminář pro příjemce OP LZZ finanční část MZ. Praha 5. 4. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Evidence a zpracování záloh po 1.5.2004

Evidence a zpracování záloh po 1.5.2004 Program Stereo ekonomický software obsahuje funkci pro evidenci a zpracování záloh a je vytvořen tak, aby vystavování dokladů a účtování DPH u zálohových plateb

Evidence a zpracování záloh po 1.5.2004 Program Stereo ekonomický software obsahuje funkci pro evidenci a zpracování záloh a je vytvořen tak, aby vystavování dokladů a účtování DPH u zálohových plateb

ELEKTRONICKÝ PRACOVNÍ VÝKAZ příručka pro uživatele verze: listopad 2009

ELEKTRONICKÝ PRACOVNÍ VÝKAZ příručka pro uživatele verze: listopad 2009 Aplikace slouží pro časovou evidenci práce na projektech formou vykazování měsíčního souhrnu odpracovaných hodin (timesheet). Elektronická

ELEKTRONICKÝ PRACOVNÍ VÝKAZ příručka pro uživatele verze: listopad 2009 Aplikace slouží pro časovou evidenci práce na projektech formou vykazování měsíčního souhrnu odpracovaných hodin (timesheet). Elektronická

Zaměstnanec má dvě možnosti, jak je za tuto práci přesčas odměněn - práce přesčas je buď proplacena, nebo za práci přesčas čerpá náhradní volno.

Práce přesčas Zaměstnanec může pracovat přesčas buď ve všední den, nebo v sobotu a v neděli, výjimečně může nastat nejsložitější varianta, kdy pracuje přesčas ve svátek. Zákon č. 262/2006 Sb. upravuje,

Práce přesčas Zaměstnanec může pracovat přesčas buď ve všední den, nebo v sobotu a v neděli, výjimečně může nastat nejsložitější varianta, kdy pracuje přesčas ve svátek. Zákon č. 262/2006 Sb. upravuje,

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Roční zúčtování daně

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

Pátá přednáška z UCPO. Téma: Účtová třída 3 (dokončení)

") Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Princip párování E S O 9 i n t e r n a t i o n a l a. s.

Princip párování E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Princip... 3 Saldokontní účet... 3 NULL účet... 3 Párovací klíč... 3 Párovací částka...

Princip párování E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Princip... 3 Saldokontní účet... 3 NULL účet... 3 Párovací klíč... 3 Párovací částka...

P R A V I D L A RADY MĚSTA LOUN. č. P4/2014. pro tvorbu a použití sociálního fondu města Loun

P R A V I D L A RADY MĚSTA LOUN č. P4/2014 pro tvorbu a použití sociálního fondu města Loun duben 2014 Článek 1 Účel fondu Pro uspokojení některých dalších nároků zaměstnanců v pracovním poměru k zaměstnavateli

P R A V I D L A RADY MĚSTA LOUN č. P4/2014 pro tvorbu a použití sociálního fondu města Loun duben 2014 Článek 1 Účel fondu Pro uspokojení některých dalších nároků zaměstnanců v pracovním poměru k zaměstnavateli

Zálohové a zúčtovací faktury

Zálohové a zúčtovací faktury E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 10) Faktura zálohová... 3 Úhrada faktury zálohové... 3 Faktura zálohová a doúčtovací

Zálohové a zúčtovací faktury E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 10) Faktura zálohová... 3 Úhrada faktury zálohové... 3 Faktura zálohová a doúčtovací

ÚČETNÍ ZÁVĚRKA. a uzávěrkové operace

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

9/2.2 Fond kulturních a sociálních potřeb (FKSP)

") Fondy příspěvkové organizace str. 1 PO Fond kulturních a sociálních potřeb (FKSP) Tvoří ho příspěvkové organizace a organizační složky státu. Územní samosprávné celky mohou tvořit sociální fond podle pravidel,

Fondy příspěvkové organizace str. 1 PO Fond kulturních a sociálních potřeb (FKSP) Tvoří ho příspěvkové organizace a organizační složky státu. Územní samosprávné celky mohou tvořit sociální fond podle pravidel,

Nastavení modulu Mzdy. www.money.cz

Nastavení modulu Mzdy www.money.cz 2 Money S4 Nastavení modulu Mzdy Specifické vlastnosti modulu Mzdy Modul Mzdy se svým složením, charakterem a logikou zpracování poněkud liší od ostatních modulů programu,

Nastavení modulu Mzdy www.money.cz 2 Money S4 Nastavení modulu Mzdy Specifické vlastnosti modulu Mzdy Modul Mzdy se svým složením, charakterem a logikou zpracování poněkud liší od ostatních modulů programu,

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdy v praxi

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

Novinky a změny v systému DUNA MZDY verze 2014.1.01

Novinky a změny v systému DUNA MZDY verze 2014.1.01 PERSONALISTIKA Evidence pracovníků V ovládacím panelu přibyla možnost kontroly rodných čísel na insolvenci s následnou tiskovou sestavou pracovníků v

Novinky a změny v systému DUNA MZDY verze 2014.1.01 PERSONALISTIKA Evidence pracovníků V ovládacím panelu přibyla možnost kontroly rodných čísel na insolvenci s následnou tiskovou sestavou pracovníků v

Statutární město Brno, městská část Brno-střed POSKYTOVÁNÍ PŘÍSPĚVKU NA STRAVOVÁNÍ

Statutární město Brno, městská část Brno-střed POSKYTOVÁNÍ PŘÍSPĚVKU NA STRAVOVÁNÍ Směrnice č.: 10 Bc. Petr Štika, MBA, LL.M., v.r. Vydání č.: 3 tajemník ÚMČ Brno-střed Účinnost: 03.09.2018 Vydal/schválil:

Statutární město Brno, městská část Brno-střed POSKYTOVÁNÍ PŘÍSPĚVKU NA STRAVOVÁNÍ Směrnice č.: 10 Bc. Petr Štika, MBA, LL.M., v.r. Vydání č.: 3 tajemník ÚMČ Brno-střed Účinnost: 03.09.2018 Vydal/schválil:

Aspekty řízení vlastního podniku

Aspekty řízení vlastního podniku Osnova: Živnostenské podnikání Proces založení Volba místa podnikání Kroky po založení živnosti Proces řízení provozu živnosti Proces ukončení provozu živnosti Obchodní

Aspekty řízení vlastního podniku Osnova: Živnostenské podnikání Proces založení Volba místa podnikání Kroky po založení živnosti Proces řízení provozu živnosti Proces ukončení provozu živnosti Obchodní

Identifikační a kontaktní údaje

Dokumentace Informačního systému Sisyfos Fakturace faktury vydané Identifikační a kontaktní údaje Obchodní jméno Právní forma Sídlo Adresa pro písemný styk Statutární zástupce Řešitel Alef Jeseník, s.r.o.

Dokumentace Informačního systému Sisyfos Fakturace faktury vydané Identifikační a kontaktní údaje Obchodní jméno Právní forma Sídlo Adresa pro písemný styk Statutární zástupce Řešitel Alef Jeseník, s.r.o.

ZAMĚSTNANCI VYTVOŘENÍ KARTY ZAMĚSTNANCE

ZAMĚSTNANCI Zaměstnanci jsou souč{stí každé firmy a mluvíme o nich i v případě, že se jedn{ pouze o majitele firmy. Každý zaměstnanec musí být ve firmě evidov{n, většina velkých firem m{ person{lní oddělení,

ZAMĚSTNANCI Zaměstnanci jsou souč{stí každé firmy a mluvíme o nich i v případě, že se jedn{ pouze o majitele firmy. Každý zaměstnanec musí být ve firmě evidov{n, většina velkých firem m{ person{lní oddělení,

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Novinky v programu MSklad 1.51

Novinky v programu MSklad 1.51 Poznámka v receptuře V receptuře lze nově připsat ke každé položce poznámku, které se pak zobrazí při tisku dělené žádanky a volitelně též při tisku komplexní žádanky. Poznámka

Novinky v programu MSklad 1.51 Poznámka v receptuře V receptuře lze nově připsat ke každé položce poznámku, které se pak zobrazí při tisku dělené žádanky a volitelně též při tisku komplexní žádanky. Poznámka

Důchodové spoření (II. pilíř) Informace k placení pojistného

Informace k placení pojistného") Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

VODÍTKO. pro vyúčtování dotací poskytnutých v rámci Dotačního programu města České Budějovice na podporu sociální oblasti (verze 01)

") VODÍTKO pro vyúčtování dotací poskytnutých v rámci Dotačního programu města České Budějovice na podporu sociální oblasti (verze 01) Obsah: 1. Na úvod 2. Účetní doklady 3. Mzdové náklady 4. Aplikace e-

VODÍTKO pro vyúčtování dotací poskytnutých v rámci Dotačního programu města České Budějovice na podporu sociální oblasti (verze 01) Obsah: 1. Na úvod 2. Účetní doklady 3. Mzdové náklady 4. Aplikace e-

Městské centrum komplexní péče Náměstí 17. Listopadu 593, Benátky nad Jizerou. ZPRÁVA o výsledku hospodaření za rok 2011

Městské centrum komplexní péče Náměstí 17. Listopadu 593, Benátky nad Jizerou ZPRÁVA o výsledku hospodaření za rok 2011 Sestavená dne 20. 1. 2012 Forma hospodaření: Zřizovatel: Příspěvková organizace Město

Městské centrum komplexní péče Náměstí 17. Listopadu 593, Benátky nad Jizerou ZPRÁVA o výsledku hospodaření za rok 2011 Sestavená dne 20. 1. 2012 Forma hospodaření: Zřizovatel: Příspěvková organizace Město