Informace pro plátce daně z příjmů ze závislé činnosti

|

|

|

- Antonie Horáčková

- před 2 lety

- Počet zobrazení:

Transkript

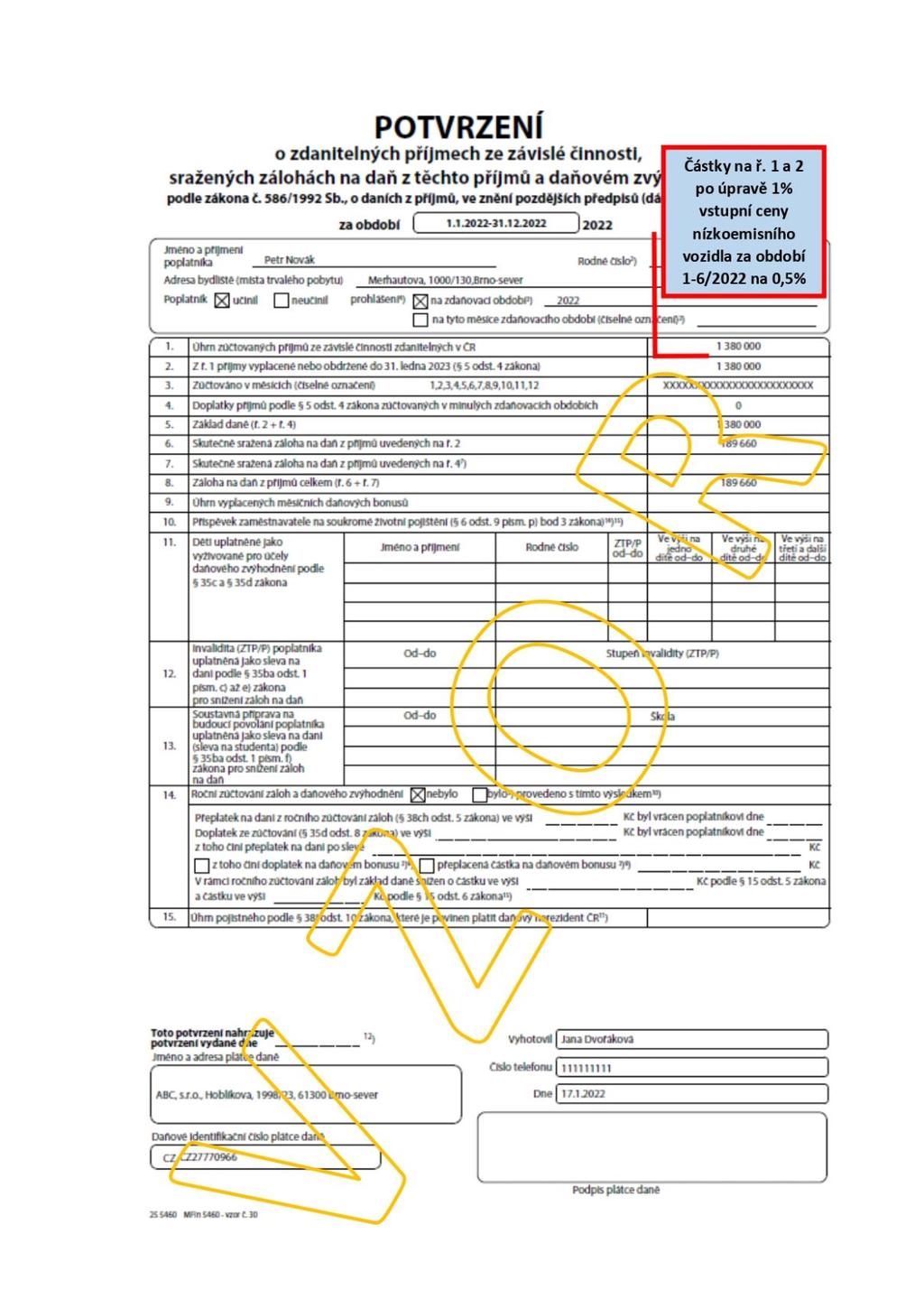

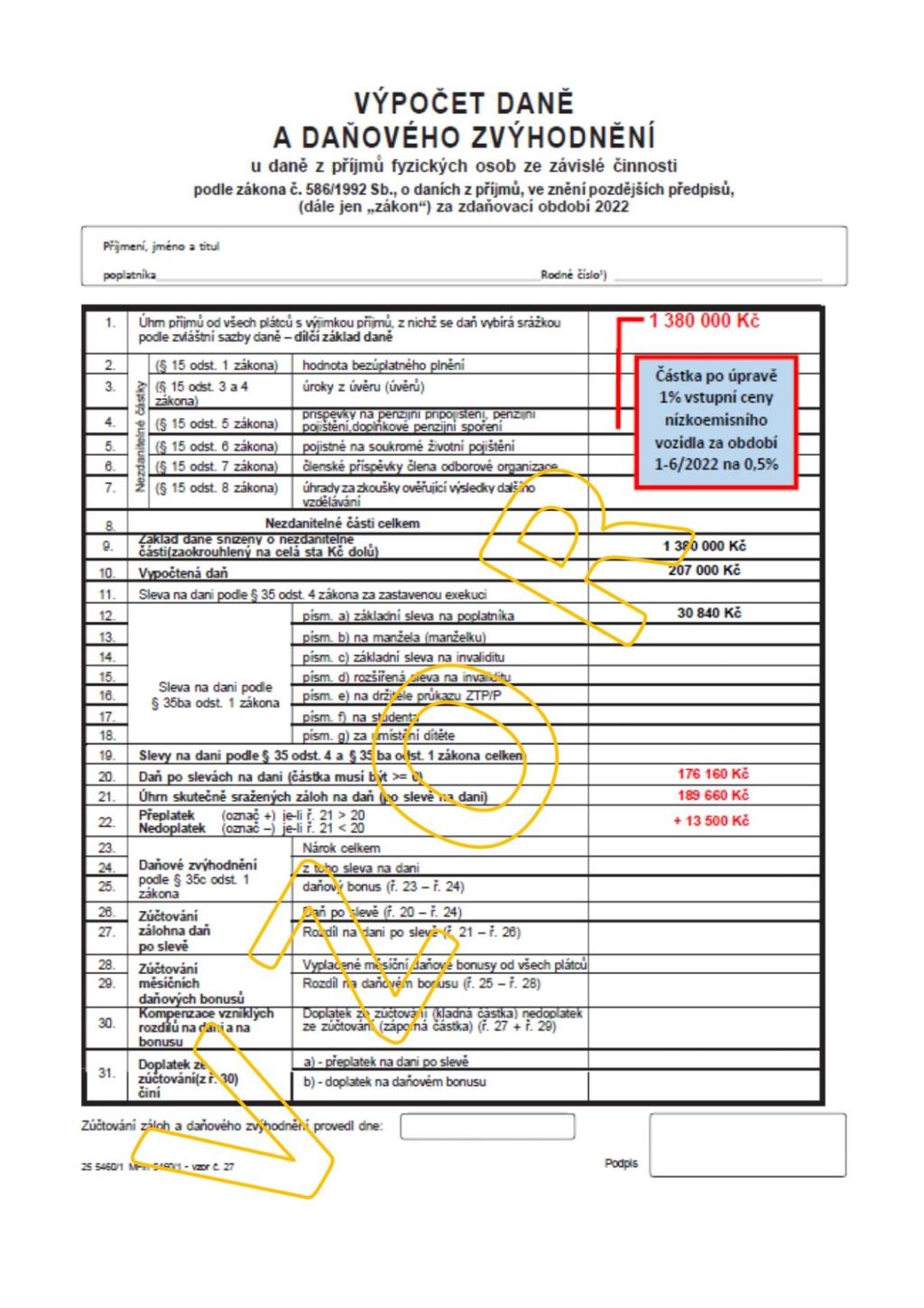

1 Informace pro plátce daně z příjmů ze závislé činnosti Informace pro plátce daně z příjmů ze závislé činnosti k novele zákona o daních z příjmů, provedené zákonem č. 142/2022 Sb., kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, zákon č. 16/1993 Sb., o dani silniční, ve znění pozdějších předpisů, a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění pozdějších předpisů, v souvislosti s nepeněžním příjmem zaměstnance formou bezplatného poskytnutí motorového vozidla zaměstnavatelem zaměstnanci k používání pro služební i soukromé účely. S účinností od bylo ustanovení 6 odst. 6 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen zákon o daních z příjmů ) novelizováno následujícím zněním (změny vyznačeny tučně): (6) Poskytuje-li zaměstnavatel zaměstnanci bezplatně motorové vozidlo k používání pro služební i soukromé účely, považuje se za příjem zaměstnance částka ve výši 1 % vstupní ceny vozidla nebo ve výši 0,5 % vstupní ceny, jedná-li se o nízkoemisní motorové vozidlo podle zákona upravujícího podporu nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, za každý i započatý kalendářní měsíc poskytnutí vozidla. Jde-li o vozidlo najaté nebo pořízené na finanční leasing, vychází se ze vstupní ceny vozidla u původního vlastníka, a to i v případě, že dojde k následné koupi vozidla. Pokud ve vstupní ceně není zahrnuta daň z přidané hodnoty, pro účely tohoto ustanovení se o tuto daň zvýší. Je-li částka, která se posuzuje jako příjem zaměstnance za každý i započatý kalendářní měsíc poskytnutí vozidla, nižší než Kč, považuje se za příjem zaměstnance částka ve výši Kč. Poskytne-li zaměstnavatel zaměstnanci bezplatně v průběhu kalendářního měsíce postupně za sebou více motorových vozidel k používání pro služební i soukromé účely, považuje se za příjem zaměstnance částka ve výši 1 % z nejvyšší vstupní ceny motorového vozidla; je-li motorové vozidlo s nejvyšší vstupní cenou nízkoemisním motorovým vozidlem, považuje se za příjem zaměstnance částka ve výši 0,5 % ze vstupní ceny tohoto motorového vozidla. Poskytne-li zaměstnavatel zaměstnanci bezplatně v průběhu kalendářního měsíce více motorových vozidel současně, považuje se za příjem zaměstnance částka ve výši 1 % z úhrnu vstupních cen všech motorových vozidel s výjimkou nízkoemisních poskytnutých pro služební i soukromé účely a ve výši 0,5 % z úhrnu vstupních cen všech nízkoemisních motorových vozidel poskytnutých pro služební i soukromé účely. Vstupní cenou vozidla se pro účely tohoto ustanovení rozumí vstupní cena uvedená v 29 odst. 1 až 9. K uvedené změně zákona o daních z příjmů jsou definována následující přechodná ustanovení: 1. Ustanovení 6 odst. 6 zákona č. 586/1992 Sb., ve znění účinném ode dne nabytí účinnosti tohoto zákona, se použije již pro zdaňovací období roku Při zúčtování mzdy a výpočtu zálohy na daň z příjmů fyzických osob ze závislé činnosti za kalendářní měsíce roku 2022 skončené přede dnem nabytí účinnosti tohoto zákona se použije 6 odst. 6 zákona č. 586/1992 Sb., ve znění účinném přede dnem nabytí účinnosti tohoto zákona. 2. Nízkoemisním motorovým vozidlem se pro účely daní z příjmů do dne nabytí účinnosti zákona upravujícího podporu nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných

2 služeb v přepravě cestujících rozumí silniční vozidlo kategorie M1, M2 nebo N1, které nepřesahuje emisní limit CO2 ve výši 50 g/km a 80 % emisních limitů pro látky znečišťující ovzduší v reálném provozu podle přílohy I nařízení Evropského parlamentu a Rady (ES) č. 715/2007 ze dne 20. června 2007 o schvalování typu motorových vozidel z hlediska emisí z lehkých osobních vozidel a z užitkových vozidel (Euro 5 a Euro 6), v platném znění. V první větě k bodu 1 přechodného ustanovení je normováno použití ustanovení 6 odst. 6 zákona o daních z příjmů, ve znění účinném ode dne nabytí účinnosti tohoto zákona (tedy snížení procentuální částky vstupní ceny z 1 % na 0,5 % u nízkoemisního motorového vozidla, která se považuje pro účely zákona o daních z příjmů za příjem zaměstnance v souvislosti s bezplatným poskytnutím nízkoemisního motorového vozidla zaměstnavatele ke služebním i soukromým účelům zaměstnance), již na celé zdaňovací období roku 2022, ačkoli tento zákon nabývá účinnosti až v průběhu roku Druhá věta k bodu 1 přechodného ustanovení upravuje režim zúčtování mzdy a výpočtu zálohy na daň, které se provádějí každý měsíc, a záloha se vypočte ze základu daně pro výpočet zálohy, kterým je v daném měsíci úhrn příjmů ze závislé činnosti zúčtovaných nebo vyplacených zaměstnanci za kalendářní měsíc, tedy včetně příjmu podle 6 odst. 6 zákona o daních z příjmů plynoucího zaměstnanci v důsledku bezplatného poskytnutí služebního motorového vozidla ke služebním i soukromým účelům zaměstnance. Proto zákon stanoví, že při zúčtování mzdy a výpočtu zálohy na daň z příjmů fyzických osob za kalendářní měsíce, které skončily před nabytím účinnosti tohoto zákona, se postupuje podle dosavadní právní úpravy, avšak od kalendářního měsíce, ve kterém tento zákon nabývá účinnosti ( ), se již při zúčtování mzdy a výpočtu zálohy postupuje podle nové právní úpravy. To znamená, že za tyto kalendářní měsíce (po nabytí účinnosti tohoto zákona) již bude při zúčtování mzdy a výpočtu zálohy na daň z příjmů fyzických osob zohledněna nová právní úprava pro určení příjmu z důvodu bezplatného poskytnutí nízkoemisních motorových vozidel zaměstnavatele zaměstnanci ke služebním i soukromým účelům zaměstnance (resp. příjem bude v těchto případech nižší, než by byl podle dosavadní právní úpravy). V rámci ročního zúčtování záloh a daňového zvýhodnění potom bude zohledněn nižší základ daně z příjmů ze závislé činnosti též ve vztahu ke kalendářním měsícům skončeným před nabytím účinnosti nové právní úpravy; zaměstnanci tak vznikne přeplatek na dani vzhledem k tomu, že při výpočtu zálohy za kalendářní měsíce skončené přede dnem nabytí účinnosti tohoto zákona byly zohledňovány dosavadní vyšší částky příjmů ze závislé činnosti v souvislosti s bezplatným poskytnutím nízkoemisního motorového vozidla zaměstnavatele zaměstnanci ke služebním i soukromým účelům zaměstnance. V případě zaměstnanců, kteří nemají možnost využít ročního zúčtování záloh a daňového zvýhodnění, se nižší částka příjmů ze závislé činnosti za kalendářní měsíce skončené přede dnem nabytí účinnosti projeví na základě podaného daňového přiznání za rok Na základě uvedených skutečností budou plátci daně ze závislé činnosti po skončení zdaňovacího období roku 2022 řešit dva okruhy poplatníků (zaměstnanců), kterým bylo poskytnuto bezplatně nízkoemisní motorové vozidlo k používání pro služební i soukromé účely před účinností zákona č. 142/2022 Sb.: 1. Zaměstnance, kteří budou splňovat podmínky ročního zúčtování záloh a daňového zvýhodnění za rok 2022 s příjmy ze závislé činnosti pouze od jednoho plátce daně. 2. Zaměstnance, kteří budou od zaměstnavatele v souladu s 38j odst. 3 zákona o daních z příjmů žádat doklad o souhrnných údajích uvedených ve mzdovém listě, které jsou rozhodné pro výpočet základu daně, daně, záloh a pro poskytnutí slevy na dani a daňového zvýhodnění Potvrzení o zdanitelných příjmech ze závislé činnosti ( MFin 5460 vzor č. 30), pro účely podání žádosti o provedení ročního zúčtování záloh a daňového zvýhodnění v případě příjmů od více plátců postupně nebo pro účely podání daňového přiznání k dani z příjmů fyzických osob.

skončeným před nabytím účinnosti nové právní úpravy plátce daně při výpočtu")

3 V případě poplatníků, kteří požádají o provedení ročního zúčtování záloh a daňového zvýhodnění s příjmy pouze od jednoho plátce daně, zaměstnavatel v rámci ročního zúčtování záloh a daňového zvýhodnění potom zohlední nižší základ daně z příjmů ze závislé činnosti ve vztahu ke kalendářním měsícům (1-6/2022) skončeným před nabytím účinnosti nové právní úpravy plátce daně při výpočtu ročního zúčtování záloh a daňového zvýhodnění upraví ve výpočtu - úhrn příjmů - dílčí základ daně. V případě poplatníků, kteří budou žádat plátce daně o vydání Potvrzení o zdanitelných příjmech ze závislé činnosti, provede plátce daně úpravu v Potvrzení o zdanitelných příjmech ze závislé činnosti na řádcích: 1. Úhrn zúčtovaných příjmů ze závislé činnosti zdanitelných v ČR 2. Z ř. 1 příjmy vyplacené nebo obdržené do 31. ledna 2023 ( 5 odst. 4 zákona). Tedy zohlední nižší úhrn příjmů ze závislé činnosti ve vztahu ke kalendářním měsícům (1-6/2022) skončeným před nabytím účinnosti nové právní úpravy. V obou případech tedy nebude plátce daně provádět úpravy (opravy) zpětně v jednotlivých kalendářních měsících 1-6/2022, ale úpravy promítne až po skončení zdaňovacího období do výpočtu ročního zúčtování záloh a daňového zvýhodnění nebo provede úpravu na řádcích 1 a 2 v Potvrzení o zdanitelných příjmech ze závislé činnosti při jeho vydání poplatníkovi. Popsané úpravy se plátci daně žádným způsobem nepromítnou do daňového tvrzení za rok 2022 Vyúčtování daně z příjmů fyzických osob ze závislé činnosti. 1% vstupní ceny nízkoemisního vozidla za období 1-6/2022 představuje částku Kč. Po přepočtu (úpravě) podle přechodného ustanovení, 0,5% vstupní ceny nízkoemisního vozidla za období 1-6/2022 činí Kč. Příjem zaměstnance z důvodu poskytnutí nízkoemisního vozidla za 1-12/2022 se sníží o Kč ( = Kč) Hrubá mzda (úhrn příjmů) v uvedeném příkladu za 1-12/2022 činí Kč, po přepočtu (úpravě) podle přechodného ustanovení, bude vykazována částka v Potvrzení o zdanitelných příjmech ze závislé činnosti a ve Výpočtu daně a daňového zvýhodnění Kč ( = Kč).

4

5

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled o sražených zálohách na daň a poskytnutém měsíčním daňovém zvýhodnění v průběhu roku:

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

NAŘÍZENÍ VLÁDY. ze dne 11. května o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel

Systém ASP - 173/2016 Sb. NAŘÍZENÍ VLÁDY ze dne 11. května 2016 o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel Vláda nařizuje podle 37 odst. 7 písm. a) a 118

Systém ASP - 173/2016 Sb. NAŘÍZENÍ VLÁDY ze dne 11. května 2016 o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel Vláda nařizuje podle 37 odst. 7 písm. a) a 118

Informace o protikrizovém balíčku zákonů a některých dalších změnách v zákonech podle právního stavu k 5. 10. 2009

Informace o protikrizovém balíčku zákonů a některých dalších změnách v zákonech podle právního stavu k 5. 10. 2009 Obsah 1. Úvod... 1 2. Mimořádné odpisy 30a... 1 3. Zkrácení finančního leasingu... 2 4.

Informace o protikrizovém balíčku zákonů a některých dalších změnách v zákonech podle právního stavu k 5. 10. 2009 Obsah 1. Úvod... 1 2. Mimořádné odpisy 30a... 1 3. Zkrácení finančního leasingu... 2 4.

NAŘÍZENÍ VLÁDY ze dne 27. října 2014 o výši časových poplatků, sazeb mýtného, slevy na mýtném a o postupu při uplatnění slevy na mýtném

Strana 2938 Sbírka zákonů č. 240 / 2014 240 NAŘÍZENÍ VLÁDY ze dne 27. října 2014 o výši časových poplatků, sazeb mýtného, slevy na mýtném a o postupu při uplatnění slevy na mýtném Vláda nařizuje podle

Strana 2938 Sbírka zákonů č. 240 / 2014 240 NAŘÍZENÍ VLÁDY ze dne 27. října 2014 o výši časových poplatků, sazeb mýtného, slevy na mýtném a o postupu při uplatnění slevy na mýtném Vláda nařizuje podle

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

Nař í zení vla dy č. 173/2016 Sb., o stanovení za vazny čh zada vačíčh podmí nek přo veř ejne zaka zky na poř í zení silnič ní čh vozidel

Nař í zení vla dy č. 173/2016 Sb., o stanovení za vazny čh zada vačíčh podmí nek přo veř ejne zaka zky na poř í zení silnič ní čh vozidel ze dne 11. května 2016 Vláda nařizuje podle 37 odst. 7 písm. a)

Nař í zení vla dy č. 173/2016 Sb., o stanovení za vazny čh zada vačíčh podmí nek přo veř ejne zaka zky na poř í zení silnič ní čh vozidel ze dne 11. května 2016 Vláda nařizuje podle 37 odst. 7 písm. a)

(I.) zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem

zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem") Zálohy na daň z příjmů fyzických osob (I.) zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem (II.) zálohy na daň z příjmů zaplacené poplatníkem v průběhu aktuálního zdaňovacího období

Zálohy na daň z příjmů fyzických osob (I.) zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem (II.) zálohy na daň z příjmů zaplacené poplatníkem v průběhu aktuálního zdaňovacího období

ROČNÍ ZÚČTOVÁNÍ. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

10. funkční období. Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb

201 10. funkční období 201 Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb (Navazuje na sněmovní tisk č. 514 ze 7. volebního období PS PČR) Lhůta pro projednání

201 10. funkční období 201 Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb (Navazuje na sněmovní tisk č. 514 ze 7. volebního období PS PČR) Lhůta pro projednání

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

173/2016 Sb. NAŘÍZENÍ VLÁDY

173/016 Sb. NAŘÍZENÍ VLÁDY ze dne 11. května 016 o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel Vláda nařizuje podle 37 odst. 7 písm. a) a 118 odst. 3 zákona

173/016 Sb. NAŘÍZENÍ VLÁDY ze dne 11. května 016 o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel Vláda nařizuje podle 37 odst. 7 písm. a) a 118 odst. 3 zákona

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 252/1

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 252/1 Usnesení rozpočtového výboru č. 115 ze dne 3. září 2014 k vládnímu návrhu zákona, kterým se mění zákon č. 586/1992 Sb., o daních

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 252/1 Usnesení rozpočtového výboru č. 115 ze dne 3. září 2014 k vládnímu návrhu zákona, kterým se mění zákon č. 586/1992 Sb., o daních

Minimální doba nájmu u finančního leasingu hmotného majetku podle doby uzavření smlouvy

Minimální doba nájmu u finančního leasingu hmotného majetku podle doby uzavření smlouvy Smlouva o finančním leasingu byla uzavřena v době od 1. 1. 2008 do 31. 3. 2009 Zákonem o stabilizaci veřejných rozpočtů

Minimální doba nájmu u finančního leasingu hmotného majetku podle doby uzavření smlouvy Smlouva o finančním leasingu byla uzavřena v době od 1. 1. 2008 do 31. 3. 2009 Zákonem o stabilizaci veřejných rozpočtů

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Vozidlo poskytnuté zaměstnavatelem zaměstnanci na soukromé a služební účely

9 Vozidlo poskytnuté zaměstnavatelem zaměstnanci na soukromé a služební účely Poměrně obvyklé je, že zaměstnavatel bezplatně poskytne svému zaměstnanci motorové vozidlo k používání pro služební i soukromé

9 Vozidlo poskytnuté zaměstnavatelem zaměstnanci na soukromé a služební účely Poměrně obvyklé je, že zaměstnavatel bezplatně poskytne svému zaměstnanci motorové vozidlo k používání pro služební i soukromé

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VIII. volební období 206/2

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 206/2 Usnesení rozpočtového výboru č. 176 ze dne 21. listopadu 2018 k vládnímu návrhu zákona, kterým se mění některé zákony v oblasti

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 206/2 Usnesení rozpočtového výboru č. 176 ze dne 21. listopadu 2018 k vládnímu návrhu zákona, kterým se mění některé zákony v oblasti

Návrh ZÁKON. ze dne ,

III. Návrh ZÁKON ze dne.. 2015, kterým se mění zákon č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů, a zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve

III. Návrh ZÁKON ze dne.. 2015, kterým se mění zákon č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů, a zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. VYÚČTOVÁNÍ. daně z příjmů ze závislé činnosti (dále jen daň )

") Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu h l avn í měs t o Pr ahu Územní pracoviště v, ve, pro Pr ahu 2 0 Daňové identifi kační

Při vyplnění tiskopisu postupujte, prosím, podle pokynů. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu h l avn í měs t o Pr ahu Územní pracoviště v, ve, pro Pr ahu 2 0 Daňové identifi kační

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Parlament České republiky POSLANECKÁ SNĚMOVNA volební období 377/2. Pozměňovací a jiné návrhy

Parlament České republiky POSLANECKÁ SNĚMOVNA 2011 6. volební období 377/2 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších

Parlament České republiky POSLANECKÁ SNĚMOVNA 2011 6. volební období 377/2 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

- daňové přiznání a daň za únor 2011 souhrnné hlášení za únor 2011. - daňové přiznání a splatnost daně z plynu, pevných paliv a elektřiny za únor 2011

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

JEDNODUCHÉ ÚČETNICTVÍ K 1. 1. 2010

JEDNODUCHÉ ÚČETNICTVÍ K 1. 1. 2010 2. rozšířené vydání 1. aktualizace k 1. 8. 2014 str. 7 Poznámka k úvodu: S ohledem na skutečnost, že jednoduché účetnictví je vedeno ve znění zákona k 31. 12. 2003, nedochází

JEDNODUCHÉ ÚČETNICTVÍ K 1. 1. 2010 2. rozšířené vydání 1. aktualizace k 1. 8. 2014 str. 7 Poznámka k úvodu: S ohledem na skutečnost, že jednoduché účetnictví je vedeno ve znění zákona k 31. 12. 2003, nedochází

LEDEN pondělí 2. pondělí 9. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011. - daň z příjmů

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Roční zúčtování daně, daňové přiznání k DPFO

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VII. volební období 873/1

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 873/1 Usnesení rozpočtového výboru č. 557 ze dne 16. listopadu 2016 k vládnímu návrhu zákona, kterým se mění některé zákony v oblasti daní

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VII. volební období 873/1 Usnesení rozpočtového výboru č. 557 ze dne 16. listopadu 2016 k vládnímu návrhu zákona, kterým se mění některé zákony v oblasti daní

O b e c n é p r i n c i p y da n ě z p ř í j m ů f y z i c k ý c h O s O b 1022 1026

O b e c n é p r i n c i p y da n ě z p ř í j m ů f y z i c k ý c h O s O b 1022 1026 zejména tím, že její konec v případě, kdy je určena podle týdnů, měsíců nebo let, připadá na den, který se pojmenováním

O b e c n é p r i n c i p y da n ě z p ř í j m ů f y z i c k ý c h O s O b 1022 1026 zejména tím, že její konec v případě, kdy je určena podle týdnů, měsíců nebo let, připadá na den, který se pojmenováním

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Seznam autorů... 3 Tematické okruhy... 9 Zkratky a úplné názvy předpisů použitých v publikaci... 12 Úvod... 15. 1 Pořízení vozidla...

Seznam autorů........................................................ 3 Tematické okruhy...................................................... 9 Zkratky a úplné názvy předpisů použitých v publikaci.......................

Seznam autorů........................................................ 3 Tematické okruhy...................................................... 9 Zkratky a úplné názvy předpisů použitých v publikaci.......................

11.ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu)

") LEDEN 11ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu) 20ledna daň z příjmů 25ledna spotřební daň - splatnost daně za listopad 2009 (pouze spotřební daň z lihu) 25ledna

LEDEN 11ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu) 20ledna daň z příjmů 25ledna spotřební daň - splatnost daně za listopad 2009 (pouze spotřební daň z lihu) 25ledna

Služební vozidlo poskytnuté i pro soukromé použití

PaM_10_10_priloha 21.9.2011 16:09 Stránka 94 Kapitola 3 Služební vozidlo poskytnuté i pro soukromé použití V tomto článku není analyzována teoretická situace, kdy je služební vozidlo používáno výhradně

PaM_10_10_priloha 21.9.2011 16:09 Stránka 94 Kapitola 3 Služební vozidlo poskytnuté i pro soukromé použití V tomto článku není analyzována teoretická situace, kdy je služební vozidlo používáno výhradně

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY

Ročník 2009 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a některé další zákony

Ročník 2009 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a některé další zákony

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

R O Z S U D E K J M É N E M R E P U B L I K Y

č. j. 5 Afs 103/2008-49 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátě složeném z předsedkyně JUDr. Lenky Matyášové a soudců JUDr. Ludmily Valentové

č. j. 5 Afs 103/2008-49 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátě složeném z předsedkyně JUDr. Lenky Matyášové a soudců JUDr. Ludmily Valentové

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Návrh zákona, kterým se mění zákon č. 13/1997 Sb., o pozemních komunikacích, ve znění pozdějších předpisů

Název: Návrh zákona, kterým se mění zákon č. 13/1997 Sb., o pozemních komunikacích, ve znění pozdějších předpisů Předkladatel: Ministerstvo dopravy Navrhovaný právní předpis Odpovídající předpis ES Ustanovení

Název: Návrh zákona, kterým se mění zákon č. 13/1997 Sb., o pozemních komunikacích, ve znění pozdějších předpisů Předkladatel: Ministerstvo dopravy Navrhovaný právní předpis Odpovídající předpis ES Ustanovení

Opatření děkana č. 6/2013, kterým se stanoví pravidla tvorby a čerpání sociálního fondu (Úplné znění předpisu) Čl. 1 Tvorba sociálního fondu

Čl. 1 Tvorba sociálního fondu") V Plzni dne 29. 11. 2013 Č. j.: 3989/2013 Opatření děkana č. 6/2013, kterým se stanoví pravidla tvorby a čerpání sociálního fondu (Úplné znění předpisu) Čl. 1 Tvorba sociálního fondu 1. Sociální fond na

V Plzni dne 29. 11. 2013 Č. j.: 3989/2013 Opatření děkana č. 6/2013, kterým se stanoví pravidla tvorby a čerpání sociálního fondu (Úplné znění předpisu) Čl. 1 Tvorba sociálního fondu 1. Sociální fond na

ZÁKON ze dne , kterým se mění zákon č. 586/1992 Sb., o daních z příjmů. Čl. I Změna zákona o daních z příjmů

N á v r h ZÁKON ze dne... 2018, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů Parlament se usnesl na tomto zákoně České republiky: Čl. I Změna zákona o daních z příjmů Zákon č. 586/1992 Sb.,

N á v r h ZÁKON ze dne... 2018, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů Parlament se usnesl na tomto zákoně České republiky: Čl. I Změna zákona o daních z příjmů Zákon č. 586/1992 Sb.,

ZÁKON. ze dne ,

ZÁKON ze dne... 2003, kterým se mění zákon č. 16/1993 Sb., o dani silniční, ve znění pozdějších předpisů, zákon č. 588/1992 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a zákon č. 248/1992

ZÁKON ze dne... 2003, kterým se mění zákon č. 16/1993 Sb., o dani silniční, ve znění pozdějších předpisů, zákon č. 588/1992 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a zákon č. 248/1992

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

2) Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,

Pořízení slevy na dani a nezdanitelné části základu daně. Provádí se v menu Sestavy/Mzdy-RLZ/Daně/Daně - roční zúčtování,") Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

Roční zúčtování daně 1) Období Provádíte ve firmě STARÉHO roku. Tedy tehdy, pokud jste mzdy za starý rok zpracovávali ve WinFASu. V aplikaci *8000 Evidenční období nastavte období MZDY_ZPRACOVANI na prosinec.

1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

NEWS 4/2011. News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

10. funkční období. Návrh zákona, kterým se mění zákon č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů

10 10. funkční období 10 Návrh zákona, kterým se mění zákon č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů (Navazuje na sněmovní tisk č. 292 ze 7. volebního období PS PČR) Lhůta

10 10. funkční období 10 Návrh zákona, kterým se mění zákon č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů (Navazuje na sněmovní tisk č. 292 ze 7. volebního období PS PČR) Lhůta

Příklad: Vyplnění Vyúčtování za rok 2011 a Dodatečného vyúčtování za rok 2010

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Příklad s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 mu provedla

Příklad: Vyplnění Vyúčtování za rok 211 a Dodatečného vyúčtování za rok 21 Zadání: Společnost Příklad s.r.o. zaměstnává pouze 1 zaměstnance. Vyúčtování daně za rok 21 podala 25.2.211. Za rok 21 mu provedla

Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem

Právní úprava účetnictví a daní, daň z příjmů Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem implementovány IAS (IFRS) a evropské právní normy s cílem

Právní úprava účetnictví a daní, daň z příjmů Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem implementovány IAS (IFRS) a evropské právní normy s cílem

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ Př. 1.: Rodina Králova se dvěma výdělečně činnými členy a dvěma nezletilými dětmi

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ Př. 1.: Rodina Králova se dvěma výdělečně činnými členy a dvěma nezletilými dětmi

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Informace o uplatňování nároku na odpočet daně u osobních automobilů( )

") Informace o uplatňování nároku na odpočet daně u osobních automobilů(14.4.2009) Zákon č. 87/2009 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů ( zákon

Informace o uplatňování nároku na odpočet daně u osobních automobilů(14.4.2009) Zákon č. 87/2009 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů ( zákon

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

SILNIČNÍ DAŇ. Daňové přiznání ( 15) se podává vždy do 31. 1. následujícího kalendářního roku.

se podává vždy do 31. 1. následujícího kalendářního roku.") SILNIČNÍ DAŇ Upravena zákonem č. 16/1993 Sb., o dani silniční. Předmětem daně ( 2) jsou silniční motorová vozidla registrovaná a provozovaná v ČR, používaná k podnikatelské činnosti. Vozidla nad 3,5 t,

SILNIČNÍ DAŇ Upravena zákonem č. 16/1993 Sb., o dani silniční. Předmětem daně ( 2) jsou silniční motorová vozidla registrovaná a provozovaná v ČR, používaná k podnikatelské činnosti. Vozidla nad 3,5 t,

VÝPOČET DANĚ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

VÝPOČET DANĚ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1420 Autor Ing.

VÝPOČET DANĚ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1420 Autor Ing.

P A R L A M E N T Č E S K É R E P U B L I K Y

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2007 5. volební období 319/3 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 243/2000 Sb.,

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2007 5. volební období 319/3 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 243/2000 Sb.,

Pří. Klasifikace (člen. jmů: říjm

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

402/2010 Sb. ZÁKON ze dne 14. prosince 2010, ČÁST PRVNÍ. Změna zákona o podpoře využívání obnovitelných zdrojů

402/2010 Sb. ZÁKON ze dne 14. prosince 2010, kterým se mění zákon č. 180/2005 Sb., o podpoře výroby elektřiny z obnovitelných zdrojů energie a o změně některých zákonů (zákon o podpoře využívání obnovitelných

402/2010 Sb. ZÁKON ze dne 14. prosince 2010, kterým se mění zákon č. 180/2005 Sb., o podpoře výroby elektřiny z obnovitelných zdrojů energie a o změně některých zákonů (zákon o podpoře využívání obnovitelných

LEDEN. pondělí 9. - daň z příjmů. pátek daň z příjmů

LEDEN pondělí 2. pondělí 9. pátek 20. úterý 24. daně za listopad 2011 - splatnost daně za listopad 2011 (mimo spotřební daň z závislé činnosti a z funkčních - splatnost daně za listopad 2011 (pouze spotřební

LEDEN pondělí 2. pondělí 9. pátek 20. úterý 24. daně za listopad 2011 - splatnost daně za listopad 2011 (mimo spotřební daň z závislé činnosti a z funkčních - splatnost daně za listopad 2011 (pouze spotřební

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

Alena Vancurovä Lenka Lächovä. Danovy system CR 2014. 12. aktualizovane vydänf

Alena Vancurovä Lenka Lächovä Danovy system CR 2014 12. aktualizovane vydänf Obsah ÜVOD 3 1. DAN A JEJI KONSTRUKCE 9 1.1 Vlastnosti a funkce dani 9 1.2 Konstrukcnf prvky dane 13 1.2.1 Danovy Subjekt 14

Alena Vancurovä Lenka Lächovä Danovy system CR 2014 12. aktualizovane vydänf Obsah ÜVOD 3 1. DAN A JEJI KONSTRUKCE 9 1.1 Vlastnosti a funkce dani 9 1.2 Konstrukcnf prvky dane 13 1.2.1 Danovy Subjekt 14

Právní úprava účetnictví a daní, daň z příjmů

Právní úprava účetnictví a daní, daň z příjmů Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem implementovány IAS (IFRS) a evropské právní normy s cílem

Právní úprava účetnictví a daní, daň z příjmů Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem implementovány IAS (IFRS) a evropské právní normy s cílem

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

Parlament se usnesl na tomto zákoně České republiky:

Strana 5298 Sbírka zákonů č. 382 / 2015 Částka 161 382 ZÁKON ze dne 10. prosince 2015, kterým se mění zákon č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů, a další související zákony

Strana 5298 Sbírka zákonů č. 382 / 2015 Částka 161 382 ZÁKON ze dne 10. prosince 2015, kterým se mění zákon č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů, a další související zákony

spotřební daň splatnost daně za prosinec 2016 (mimo spotřební daň z lihu)

") Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Změna v postavení plátce daně u zaměstnanců pronajatých prostřednictvím zahraniční agentury práce

Informace Generálního finančního ředitelství k novele zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedené zákonem č. 267/2014 Sb. o změně zákona o daních z příjmů a změně

Informace Generálního finančního ředitelství k novele zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedené zákonem č. 267/2014 Sb. o změně zákona o daních z příjmů a změně

SKYPE: PODNIKATELCZ!! E: PRESS@PODNIKATEL.CZ

Daňový kalendář Leden pondělí 10. splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z úterý 25. splatnost daně za listopad

Daňový kalendář Leden pondělí 10. splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z úterý 25. splatnost daně za listopad

- daňové přiznání za prosinec 2012

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

OSOBNÍ DOPRAVA. D. daňové právo

OSOBNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

OSOBNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci

~ 35 ~ II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci Do vyměřovacího základu pro odvod pojistného na sociální zabezpečení, ale i zdravotní pojištění se započítávají příjmy,

~ 35 ~ II. část - Vyměřovací základ úhrn příjmů zúčtovaných zaměstnavatelem zaměstnanci Do vyměřovacího základu pro odvod pojistného na sociální zabezpečení, ale i zdravotní pojištění se započítávají příjmy,