aktualizováno

|

|

|

- Jozef Říha

- před 7 lety

- Počet zobrazení:

Transkript

1 1

1 - přemístění obchodního majetku plátcem do jiného členského státu ( 13 odst.")

2 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného členského státu ( 13 odst. 6 zákona) 2 - dodání zboží uvnitř území Evropského společenství formou třístranného obchodu ( 17 zákona), tento kód vyplňuje pouze prostřední osoba 3 - poskytnutí služby s místem plnění v jiném členském státu ( 9 odst. 1 zákona), pokud je povinen přiznat a zaplatit daň příjemce služby Povinné v řádku, který není označen jako storno řádek. 2

3 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) INTRASTAT (Příručka INTRASTAT V17e) Nařízení vlády č. 244/2016 Sb. k provedení některých ustanovení celního zákona v oblasti statistiky X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH Jen v rámci EU - odeslání přijetí zboží (jeho pohyb) Účtování např.: MD Dal Text Vystavení faktury poskytnutí služby Zaplacená záloha POVINNOST PŘIZNAT DAŇ! (uvést na řádek 21) 24a/4 ZDPH Účty: 311 Pohledávky z obchodních vztahů 602 Tržby z prodeje služeb 221 Bankovní účty 324 Přijaté provozní zálohy - Vyplňuje se X - Nevyplňuje se Přiznání k DPH - poskytnutí služby osobě povinné k dani z JČS s místem plnění v JČS 1. ZDPH obecně HLAVA II UPLATŇOVÁNÍ DANĚ Díl 2 Místo plnění 9 ZDPH Základní pravidla pro stanovení místa plnění při poskytnutí služby (1) Místem plnění při poskytnutí služby osobě povinné k dani je místo, kde má tato osoba sídlo. Pokud je však tato služba poskytnuta provozovně osoby povinné k dani, nacházející se v jiném místě, než kde je její sídlo, je místem plnění místo, kde je tato provozovna umístěna. Za tuto provozovnu se považuje organizační složka této osoby povinné k dani, která může přijímat a využívat služby, které jsou poskytovány pro potřebu této provozovny, neboť je dostatečně stálá a má vhodné personální a technické zdroje. (2) Místem plnění při poskytnutí služby osobě nepovinné k dani je místo, kde má osoba poskytující službu sídlo. Pokud je však tato služba poskytnuta prostřednictvím provozovny osoby povinné k dani, nacházející se v jiném místě, než kde je její sídlo, je místem plnění místo, kde je tato provozovna umístěna. (3) Pro účely stanovení místa plnění při poskytnutí služby se za osobu povinnou k dani považuje a) osoba povinná k dani ve vztahu ke všem službám, které jí jsou poskytnuty, i když jsou poskytnuty pro činnost, která není předmětem daně, b) právnická osoba nepovinná k dani, která je identifikovanou osobou nebo osobou registrovanou k dani v jiném členském státě. (4) Základní pravidlo pro stanovení místa plnění při poskytnutí služby podle odstavců 1 a 2 se použije, pokud tento zákon nestanoví jinak. Je-li místo plnění mimo tuzemsko, nejedná se o předmět daně podle českého zákona č. 235/2004 Sb., o dani z přidané hodnoty * 3

4 Díl 4 Uskutečnění plnění a vznik povinnosti daň přiznat nebo zaplatit 24a ZDPH Uskutečnění plnění a povinnost přiznat plnění při dodání zboží a poskytnutí služby s místem plnění mimo tuzemsko (1) Při poskytnutí služby nebo dodání zboží s místem plnění mimo tuzemsko vzniká povinnost přiznat plnění ke dni uskutečnění tohoto plnění, pokud se jedná o a) poskytnutí služby, b) dodání zboží s instalací nebo montáží, c) dodání zboží soustavami nebo sítěmi. (2) Plnění podle odstavce 1 se považuje za uskutečněné dnem a) uskutečnění plnění stanoveným podle 21, b) poskytnutí služby s místem plnění mimo tuzemsko podle 9 odst. 1, na které se vztahuje povinnost podat souhrnné hlášení. (3) Je-li před uskutečněním plnění, u něhož vznikla povinnost přiznat plnění, přijata úplata, vzniká povinnost přiznat plnění z přijaté částky ke dni přijetí úplaty. To neplatí, není-li plnění ke dni přijetí úplaty známo dostatečně určitě. (4) Je-li poskytováno plnění s místem plnění mimo tuzemsko po dobu delší než 12 měsíců a během tohoto období nedojde k přijetí úplaty s povinností přiznat plnění, považuje se plnění za uskutečněné posledním dnem každého kalendářního roku, pokud se jedná o a) poskytnutí služby s místem plnění mimo tuzemsko podle 9 odst. 1, na které se vztahuje povinnost podat souhrnné hlášení, b) dodání zboží s instalací nebo montáží, c) dodání zboží soustavami nebo sítěmi. Díl 5 Daňové doklady 27 ZDPH - Určení pravidel pro vystavování daňových dokladů (1) Vystavování daňových dokladů při dodání zboží nebo poskytnutí služby podléhá pravidlům členského státu, ve kterém je místo plnění. (2) Vystavování daňových dokladů podléhá pravidlům členského státu, ve kterém má osoba povinná k dani, která plnění uskutečňuje, sídlo nebo provozovnu, je-li plnění uskutečněno prostřednictvím této provozovny, pokud je místo plnění a) v členském státě odlišném od členského státu, ve kterém má osoba povinná k dani, která plnění uskutečňuje, sídlo nebo provozovnu, je-li plnění uskutečněno prostřednictvím této provozovny, a pokud osobou povinnou přiznat daň je osoba, pro kterou se plnění uskutečňuje, a tato osoba nebyla zmocněna k vystavení daňového dokladu, nebo b) ve třetí zemi. 28 ZDPH - Pravidla pro vystavování daňových dokladů v tuzemsku (1) Plátce je povinen vystavit daňový doklad v případě a) dodání zboží nebo poskytnutí služby osobě povinné k dani nebo právnické osobě nepovinné k dani, s výjimkou plnění osvobozených od daně bez nároku na odpočet daně, b) zasílání zboží do tuzemska s místem plnění v tuzemsku, c) dodání zboží do jiného členského státu, na které se vztahuje osvobození od daně s nárokem na odpočet daně, d) přijetí úplaty, pokud před uskutečněním plnění podle písmene a) nebo b) vznikla povinnost přiznat daň nebo přiznat uskutečnění plnění ke dni přijetí úplaty, nebo e) uskutečnění plnění podle 13 odst. 4, s výjimkou 13 odst. 4 písm. c), nebo podle 14 odst. 3, s výjimkou 14 odst. 3 písm. c). (2) Osoba povinná k dani je povinna vystavit daňový doklad v případě a) uskutečnění plnění pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění v členském státě, ve kterém nemá osoba povinná k dani, která plnění uskutečňuje, sídlo nebo ve kterém nemá umístěnu provozovnu, prostřednictvím které je toto plnění uskutečněno, pokud jde o 1. poskytnutí služby, 2. dodání zboží s instalací nebo montáží, nebo 3. dodání zboží soustavami nebo sítěmi, b) poskytnutí služby nebo dodání zboží s instalací nebo montáží pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění ve třetí zemi, nebo c) přijetí úplaty, pokud před uskutečněním plnění podle písmene a) nebo b) vznikla povinnost přiznat daň nebo přiznat plnění ke dni přijetí úplaty. (3) Orgán veřejné moci nebo dražebník je povinen namísto plátce vystavit daňový doklad při dražbě obchodního majetku plátce nebo při jeho prodeji mimo dražbu, a to obdobně podle odstavce 1 písm. a), a poskytnout daňový doklad tomuto plátci. (4) Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění. (5) Daňový doklad musí být vystaven do 15 dnů od konce kalendářního měsíce, ve kterém a) se uskutečnilo dodání zboží do jiného členského státu, na které se vztahuje osvobození od daně s nárokem na odpočet daně, b) se uskutečnilo poskytnutí služby, dodání zboží s instalací nebo montáží nebo dodání zboží soustavami nebo sítěmi pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění v členském státě, ve kterém nemá osoba povinná k dani, která plnění uskutečňuje, sídlo nebo ve kterém nemá umístěnu provozovnu, prostřednictvím které je toto plnění uskutečněno, c) se uskutečnilo poskytnutí služby nebo dodání zboží s instalací nebo montáží pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění ve třetí zemi, nebo d) byla přijata úplata, pokud před uskutečněním plnění podle písmen b) nebo c) vznikla povinnost vystavit daňový doklad v důsledku přijetí úplaty. (6) Osoba povinná k dani může k vystavení daňového dokladu písemně zmocnit osobu, pro kterou se plnění uskutečňuje, nebo třetí osobu. Pokud je zmocnění uděleno elektronicky, musí být podepsáno uznávaným elektronickým podpisem. 29 ZDPH - Náležitosti daňového dokladu (1) Daňový doklad musí obsahovat tyto údaje: a) označení osoby, která uskutečňuje plnění, b) daňové identifikační číslo osoby, která uskutečňuje plnění, c) označení osoby, pro kterou se plnění uskutečňuje, d) daňové identifikační číslo osoby, pro kterou se plnění uskutečňuje, e) evidenční číslo daňového dokladu, f) rozsah a předmět plnění, g) den vystavení daňového dokladu, h) den uskutečnění plnění nebo den přijetí úplaty, pokud před uskutečněním plnění vznikla povinnost ke dni přijetí úplaty přiznat daň nebo přiznat plnění, pokud se liší ode dne vystavení daňového dokladu, i) jednotkovou cenu bez daně a slevu, není-li obsažena v jednotkové ceně, 4

5 j) základ daně, k) sazbu daně, l) výši daně; tato daň se uvádí v české měně. (2) Daňový doklad musí obsahovat rovněž tyto údaje: a) odkaz na příslušné ustanovení tohoto zákona, ustanovení předpisu Evropské unie nebo jiný údaj uvádějící, že plnění je od daně osvobozeno, je-li plnění osvobozeno od daně, b) "vystaveno zákazníkem", je-li osoba, pro kterou je plnění uskutečněno, zmocněna k vystavení daňového dokladu, c) "daň odvede zákazník", je-li osobou povinnou přiznat daň osoba, pro kterou je plnění uskutečněno. (3) Daňový doklad nemusí obsahovat tyto údaje: a) daňové identifikační číslo osoby, pro kterou se plnění uskutečňuje, není-li jí přiděleno, b) jednotkovou cenu bez daně a slevu, není-li obsažena v jednotkové ceně, pokud vznikla povinnost přiznat daň nebo přiznat plnění ke dni přijetí úplaty, c) sazbu daně a výši daně, 1. jedná-li se o plnění osvobozené od daně, nebo 2. je-li osobou povinnou přiznat daň osoba, pro kterou je plnění uskutečněno. (4) Označením se pro účely daňových dokladů rozumí a) obchodní firma nebo jméno, b) dodatek ke jménu a c) sídlo. Díl 6 Základ daně a výpočet daně, oprava základu daně a oprava výše daně, opravný daňový doklad 36 ZDPH - Základ daně (1) Základem daně je vše, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění, včetně částky na úhradu spotřební daně od osoby, pro kterou je zdanitelné plnění uskutečněno, nebo od třetí osoby, bez daně za toto zdanitelné plnění. (2) Základem daně v případě přijetí úplaty před uskutečněním zdanitelného plnění je částka přijaté úplaty snížená o daň. (3) Základ daně také zahrnuje a) jiné daně, poplatky nebo jiná obdobná peněžitá plnění, b) dotace k ceně, c) vedlejší výdaje, které jsou účtovány osobě, pro kterou je uskutečňováno zdanitelné plnění, při jeho uskutečnění, d) při poskytnutí služby i materiál přímo související s poskytovanou službou, e) při poskytnutí stavebních a montážních prací provedených na dokončené stavbě nebo spojených s výstavbou stavby, konstrukce, materiál, stroje a zařízení, které se do stavby jako její součást montážními a stavebními pracemi zabudují nebo zamontují. (4) Za vedlejší výdaje se pro účely základu daně považují zejména náklady na balení, přepravu, pojištění a provize. (5) Základ daně se sníží o slevu z ceny, pokud je poskytnuta ke dni uskutečnění zdanitelného plnění. Do základu daně se nezahrnuje rozdíl ze zaokrouhlení částky daně za zdanitelné plnění způsobem podle 37 odst. 1. (6) Základem daně je v případě, že se jedná o a) dodání zboží podle 13 odst. 4 písm. a) až d), odst. 5, odst. 6 a podle 16 odst. 5, cena zboží nebo cena obdobného zboží, za kterou by bylo možné zboží pořídit ke dni uskutečnění zdanitelného plnění, a pokud takovou cenu nelze určit, výše celkových nákladů vynaložených na dodání zboží ke dni uskutečnění zdanitelného plnění, b) poskytnutí služby podle 14 odst. 3 a 4, výše celkových nákladů vynaložených na poskytnutí služby ke dni uskutečnění zdanitelného plnění. (7) Pokud se za uskutečněná plnění stanoví celková cena nebo hodnota, která zahrnuje dodání zboží nebo poskytnutí služby s různými sazbami daně, popřípadě osvobozená od daně, základ daně se pro jednotlivá zdanitelná plnění stanoví v poměrné výši odpovídající poměru cen určených podle právních předpisů upravujících oceňování majetku jednotlivých plnění k celkovému součtu těchto určených cen. Tato celková cena nebo hodnota se považuje za částku obsahující daň. (8) Pokud je při oceňování majetku vyžadován posudek více znalců, použije se pro zjištění poměru cen cena z posudku, v němž je cena nejvyšší, která se považuje za cenu obsahující daň. (9) Základem daně při dodání platných mincí, které jsou pro sběratelské účely prodávány za cenu vyšší, než je jejich nominální hodnota, nebo za cenu vyšší, než je přepočet jejich nominální hodnoty na českou měnu, je rozdíl mezi cenou, za kterou jsou prodávány, a jejich nominální hodnotou. Tento rozdíl se považuje za částku obsahující daň. Pokud jsou prodávány za cenu nižší, než je jejich nominální hodnota, nebo za cenu nižší, než je přepočet jejich nominální hodnoty na českou měnu, základem daně je nula. (10) U zdanitelného plnění podle 13 odst. 4 písm. e) je základem daně peněžní částka, za kterou plátce vratný obal, který je dodáván spolu se zbožím, dodává, bez daně. Základem daně je tato peněžní částka i v případě, že vratný obal je dodán plátcem spolu se zbožím bezúplatně, pokud zákon dále nestanoví jinak. Jestliže plátce dodává v tuzemsku vratné obaly stejného druhu spolu se zbožím všem svým odběratelům bezúplatně, je základem daně peněžní částka, za kterou je obal stejného druhu plátcem pořízen, snížená o daň. V případě, že peněžní částka není známa, je základem daně cena vratného obalu stejného druhu určená podle právních předpisů upravujících oceňování majetku. Celkový základ daně u vratných obalů stejného druhu, z kterého se zjistí daň, se vypočte jako rozdíl mezi celkovým počtem vratných obalů stejného druhu dodaných plátcem všem svým odběratelům během příslušného účetního období nebo příslušného kalendářního roku u plátce, který nevede účetnictví, a celkovým počtem vratných obalů stejného druhu, které byly tomuto plátci vráceny během příslušného účetního období 7d) nebo během příslušného kalendářního roku u plátce, který nevede účetnictví, přičemž tento rozdíl je vynásoben částkou platnou pro vratný obal stejného druhu dodávaný v tuzemsku společně se zbožím, zjištěnou podle tohoto ustanovení. V případě, že celkový počet vratných obalů stejného druhu dodaných plátcem všem svým odběratelům během příslušného účetního období nebo příslušného kalendářního roku u plátce, který nevede účetnictví, je nižší než celkový počet vratných obalů stejného druhu, které byly tomuto plátci vráceny během příslušného účetního období 7d) nebo během příslušného kalendářního roku u plátce, který nevede účetnictví, jsou základ daně a příslušná daň uváděné na daňovém dokladu vystaveném podle 32 odst. 1 se záporným znaménkem. Stejným způsobem se záporný základ daně a daň zohlední i v daňovém přiznání podle 101. (11) Do základu daně se nezahrnuje částka, kterou plátce obdržel od jiné osoby na úhradu částky vynaložené jménem a na účet této jiné osoby. Podmínkou je, že přijatá částka nepřevýší uhrazené částky za jinou osobu a plátce si u plnění uhrazeného za jinou osobu neuplatní nárok na odpočet daně. 2. ZDPH Souhrnné hlášení HLAVA V SPRÁVA DANĚ V TUZEMSKU 102 ZDPH Souhrnné hlášení (1) Plátce je povinen podat souhrnné hlášení, pokud uskutečnil 5

6 a) dodání zboží z tuzemska do jiného členského státu osobě registrované k dani v jiném členském státě, b) přemístění obchodního majetku do jiného členského státu, c) dodání zboží kupujícímu při zjednodušeném postupu při dodání zboží uvnitř území Evropské unie formou třístranného obchodu, pokud je plátce prostřední osobou v tomto obchodu, nebo d) poskytnutí služby s místem plnění v jiném členském státě podle 9 odst. 1, s výjimkou poskytnutí služby, které je v jiném členském státě osvobozeno od daně, osobě registrované k dani v jiném členském státě, pokud je povinen přiznat daň příjemce služby. (2) Identifikovaná osoba je povinna podat souhrnné hlášení, pokud uskutečnila poskytnutí služby s místem plnění v jiném členském státě podle 9 odst. 1, s výjimkou poskytnutí služby, které je v jiném členském státě osvobozeno od daně, osobě registrované k dani v jiném členském státě, pokud je povinen přiznat daň příjemce služby, a to ve lhůtě do 25 dnů po skončení kalendářního měsíce, ve kterém bylo plnění uskutečněno. (3) Pokud je souhrnné hlášení podáno prostřednictvím datové zprávy vyžadující dodatečné potvrzení, musí být potvrzeno za podmínek uvedených v daňovém řádu ve lhůtě pro podání souhrnného hlášení. Údaje o hodnotě dodaného zboží nebo poskytnuté služby se uvádějí v české měně. (4) Souhrnné hlášení podává plátce za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. (5) Pokud plátce uskutečňuje pouze plnění podle odstavce 1 písm. d), podává souhrnné hlášení současně s daňovým přiznáním ve lhůtě pro podání daňového přiznání. (6) Pokud plátce podle odstavce 5 podává souhrnné hlášení za každé kalendářní čtvrtletí a v průběhu kalendářního čtvrtletí uskuteční plnění podle odstavce 1 písm. a) až c), vzniká plátci povinnost v tomto kalendářním čtvrtletí za měsíce, které předcházejí kalendářnímu měsíci, ve kterém došlo k uskutečnění plnění podle odstavce 1 písm. a) až c), povinnost podat souhrnné hlášení za každý kalendářní měsíc tohoto kalendářního čtvrtletí, a to do 25 dnů po skončení kalendářního měsíce, ve kterém došlo k uskutečnění plnění podle odstavce 1 písm. a) až c). Tento plátce dále podává souhrnné hlášení podle odstavce 4, a to za každý kalendářní měsíc do konce kalendářního roku, ve kterém uskutečnil plnění podle odstavce 1 písm. a) až c). (7) Pokud plátce nebo identifikovaná osoba, kteří podali souhrnné hlášení, zjistí, že uvedli chybné údaje, jsou povinni do 15 dnů ode dne zjištění chybných údajů podat následné souhrnné hlášení způsobem uvedeným v odstavci 3. (8) Správce daně údaje v souhrnném hlášení, popřípadě v následném souhrnném hlášení posoudí, případně prověří a využije při stanovení daně. Obdobný postup uplatní ohledně údajů, které správce daně obdrží v rámci mezinárodní spolupráce. Pozn. Přepočet na Kč - 4 odst. 5 ZDPH Pro přepočet cizí měny na českou měnu se použije kurz platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň, nebo přiznat uskutečnění plnění, a to a) kurz devizového trhu vyhlášený Českou národní bankou, nebo b) poslední směnný kurz zveřejněný Evropskou centrální bankou; přepočet mezi měnami jinými než euro se provede za použití směnného kurzu každé z těchto měn vůči euru. Dodání služby osobě nepovinné z JČS Základní pravidlo 9 odst. 2 ZDPH 9 ZDPH ZÁKLADNÍ PRAVIDLA pro stanovení místa plnění při poskytnutí služby (2) Místem plnění při poskytnutí služby osobě nepovinné k dani je místo, kde má osoba poskytující službu sídlo. Pokud je však tato služba poskytnuta prostřednictvím provozovny osoby povinné k dani, nacházející se v jiném místě, než kde je její sídlo, je místem plnění místo, kde je tato provozovna umístěna. 6

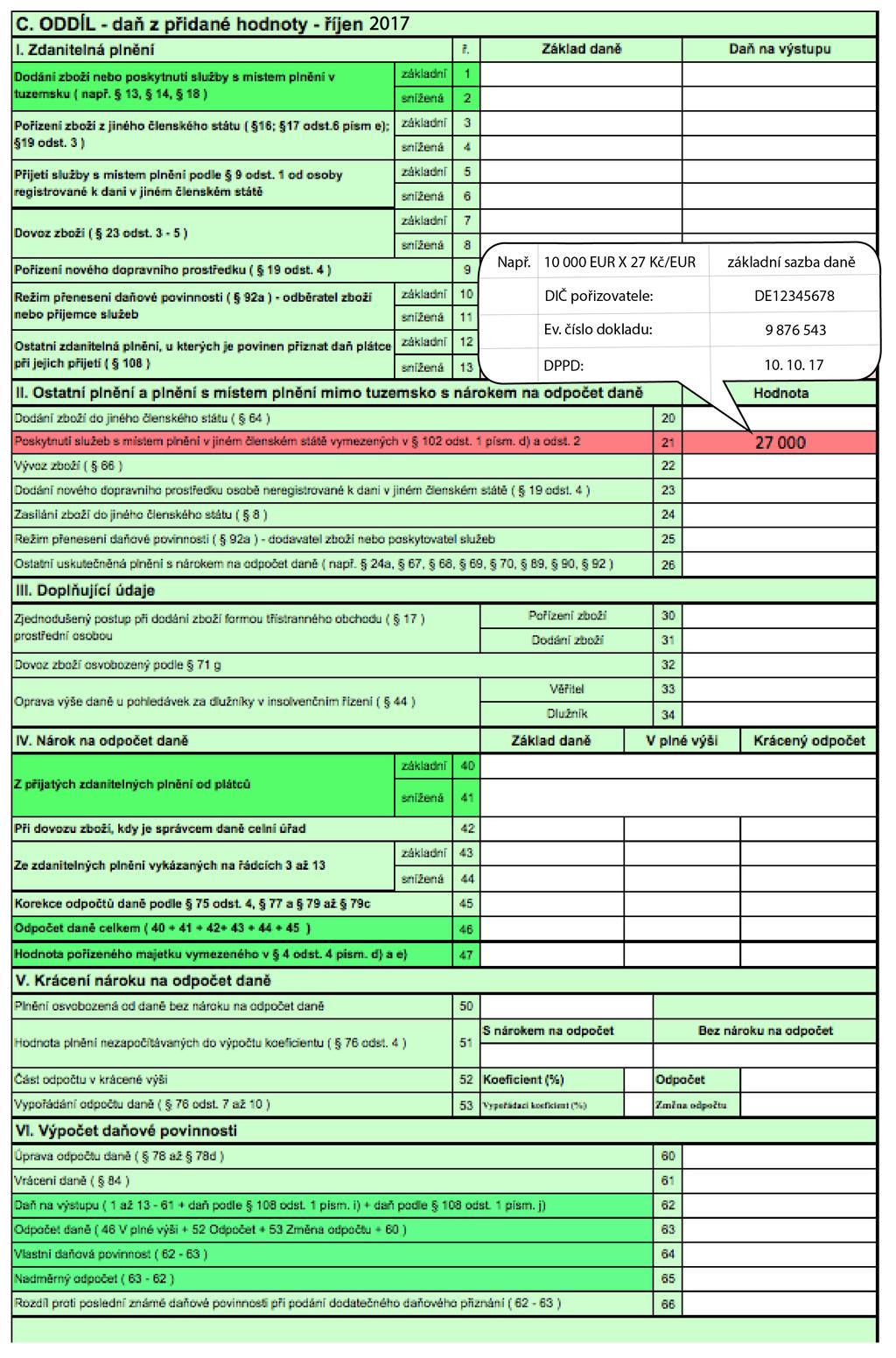

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

Přiznání k DPH dodání zboží plátcem osobě registrované k dani z JČS, které bylo odesláno nebo přepraveno - (řádek 20) včetně souhrnného hlášení 2017

včetně souhrnného hlášení 2017") 1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH se řídí 37 ZDPH.

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

Základ pro výpočet DPH a

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty (platí od 1. 73. 2017 do 30. 126. 2017) ve znění zákona č. 635/2004 Sb., zákona č. 669/2004 Sb., zákona č. 124/2005 Sb., zákona č. 215/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty (platí od 1. 73. 2017 do 30. 126. 2017) ve znění zákona č. 635/2004 Sb., zákona č. 669/2004 Sb., zákona č. 124/2005 Sb., zákona č. 215/2005

Oprava základu daně a výše daně, slevy a bonusy

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_14_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Daňové doklady: písemnost, která může mít podobu listinnou nebo

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_14_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Daňové doklady: písemnost, která může mít podobu listinnou nebo

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009

Změna systému vystavování dokladů od 1. února 2009") Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

KONTROLNÍ HLÁŠENÍ. Vazba č. 4. C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) DD.MM.RRRR. 10-místná položka. Pozor změna!

DD.MM.RRRR. 10-místná položka. Pozor změna!") C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ. Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH. Vazba č. 4 DD.MM.RRRR. 10-místná položka. Pozor změna!

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

VAZBA Č. 6 PŘIZNÁNÍ K DANI Z PŘIDANÉ HODNOTY x KONTROLNÍ HLÁŠENÍ PŘIJATÁ ZDANITELNÁ PLNĚNÍ KONTROLNÍ HLÁŠENÍ. Vazba č. 6 1

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

DPH ve stavebnictví od 1. 1. 2012

DPH ve stavebnictví od 1. 1. 2012 Bod 6 - změna snížené sazby daně od 1. 1. 2012 Změna snížené sazby daně Toto přechodné ustanovení řeší uplatnění sazby daně v případech, kdy do dne předcházejícího den

DPH ve stavebnictví od 1. 1. 2012 Bod 6 - změna snížené sazby daně od 1. 1. 2012 Změna snížené sazby daně Toto přechodné ustanovení řeší uplatnění sazby daně v případech, kdy do dne předcházejícího den

Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní vybrané daňové povinnosti)

") GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j.: 40950/19/7100-20118-203500 Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j.: 40950/19/7100-20118-203500 Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

4.3 B strana 1. 4.3 Vyúčtování zálohových plateb ve vazbě na zvýšení snížené sazby daně v roce 2012

strana 10 Vznik povinnosti přiznat DPH Charakteristika plátce Plátce, který vede účetnictví. Plátce, který nevede účetnictví a před DUZP přijímá úplatu na zdanitelné plnění. Den přijetí úplaty, pokud je

strana 10 Vznik povinnosti přiznat DPH Charakteristika plátce Plátce, který vede účetnictví. Plátce, který nevede účetnictví a před DUZP přijímá úplatu na zdanitelné plnění. Den přijetí úplaty, pokud je

Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Novela zákona o DPH od roku 2013

Novela zákona o DPH od roku 2013 Ing. Jana Rybáková daňový poradce 2. Novely pro rok 2013 stav projednávání Vládní návrh novely zákona č. 235/2004 Sb., o dani z přidané hodnoty (sněmovní tisk 773) technická

Novela zákona o DPH od roku 2013 Ing. Jana Rybáková daňový poradce 2. Novely pro rok 2013 stav projednávání Vládní návrh novely zákona č. 235/2004 Sb., o dani z přidané hodnoty (sněmovní tisk 773) technická

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Parlament se usnesl na tomto zákoně České republiky:

Strana 6610 Sbírka zákonů č. 502 / 2012 502 ZÁKON ze dne 19. prosince 2012, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

Strana 6610 Sbírka zákonů č. 502 / 2012 502 ZÁKON ze dne 19. prosince 2012, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 733/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 733/0 Vládní návrh zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 733/0 Vládní návrh zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

Daň z přidané hodnoty (I) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Daňový systém ČR Pro

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Daňový systém ČR Pro

Uplatňování DPH po 1.5.2004

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy. A) Zálohy přijaté do 31.12.2011

Zálohy přijaté do 31.12.2011") Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy (pozn. pro všechny dotazy v příkladech je pro názornost použito z hlediska výpočtu daně určité zjednodušení A) Zálohy přijaté

Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy (pozn. pro všechny dotazy v příkladech je pro názornost použito z hlediska výpočtu daně určité zjednodušení A) Zálohy přijaté

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Daň z přidané hodnoty (I) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Český daňový systém

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Český daňový systém

Porovnání textu. Porovnané dokumenty 5401_17.pdf. 5401_18.pdf

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

INFORMACE. Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011

INFORMACE Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011 1. Hlavní změny při opravě základu daně a výše daně a při opravě výše daně v jiných případech Od 1.4.2011

INFORMACE Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011 1. Hlavní změny při opravě základu daně a výše daně a při opravě výše daně v jiných případech Od 1.4.2011

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Kontrolní hlášení DPH reportovací novinka roku 2016

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Kontrolní hlášení vybrané střípky

Kontrolní hlášení vybrané střípky 13. října 2015 Blanka Mattauschová Odbor nepřímých daní GFŘ Povinnost podat KH 101c ZDPH - plátce, který: uskutečnil zdanitelné plnění (ZP) s místem plnění v tuzemsku,

Kontrolní hlášení vybrané střípky 13. října 2015 Blanka Mattauschová Odbor nepřímých daní GFŘ Povinnost podat KH 101c ZDPH - plátce, který: uskutečnil zdanitelné plnění (ZP) s místem plnění v tuzemsku,

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn. Vymezení základních pojmů

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH)

") SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

OBSAH. Předmluva... XV O autorech... XIX Seznam použitých zkratek... XXI

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

I. Dodání zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

II. Pořízení zboží z jiného členského státu do tuzemska. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

zákon č. 235/2004 Sb., o dani z přidané hodnoty

Daň z přidané hodnoty zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/EC o společném systému DPH z 28.11.2006 účinnost od 1. ledna 2007 cílem je harmonizace právních předpisů členských

Daň z přidané hodnoty zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/EC o společném systému DPH z 28.11.2006 účinnost od 1. ledna 2007 cílem je harmonizace právních předpisů členských

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Parlament České republiky POSLANECKÁ SNĚMOVNA volební období 377/2. Pozměňovací a jiné návrhy

Parlament České republiky POSLANECKÁ SNĚMOVNA 2011 6. volební období 377/2 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších

Parlament České republiky POSLANECKÁ SNĚMOVNA 2011 6. volební období 377/2 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších

OBSAH ZÁKON O DANI Z PŘIDANÉ HODNOTY

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

Text částí zákonů v platném znění s vyznačením navrhovaných změn a doplnění K části první návrhu zákona

Text částí zákonů v platném znění s vyznačením navrhovaných změn a doplnění K části první návrhu zákona Platné znění dotčených ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, s vyznačením

Text částí zákonů v platném znění s vyznačením navrhovaných změn a doplnění K části první návrhu zákona Platné znění dotčených ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, s vyznačením

DPH u nemovitostí a ve výstavbě

DPH u nemovitostí a ve výstavbě 2. aktualizované vydání 1. aktualizace k 1. 4. 2011 Novela od 1. dubna 2011 přinesla tyto zásadní změny: Str. 72 Vymezení, bytového domu, rodinného domu a bytu bylo z 4

DPH u nemovitostí a ve výstavbě 2. aktualizované vydání 1. aktualizace k 1. 4. 2011 Novela od 1. dubna 2011 přinesla tyto zásadní změny: Str. 72 Vymezení, bytového domu, rodinného domu a bytu bylo z 4

Změny DPH od roku část Kontrolní hlášení k DPH

Změny DPH od roku 2016 1. část Kontrolní hlášení k DPH Ing. Jana Kolářová 2. Právní úprava Novela zákonem č. 360/2014 Sb. (vyhlášen ve Sbírce zákonů 31. 12. 2014) tzv. technická novela od 1. 1. 2015 s

Změny DPH od roku 2016 1. část Kontrolní hlášení k DPH Ing. Jana Kolářová 2. Právní úprava Novela zákonem č. 360/2014 Sb. (vyhlášen ve Sbírce zákonů 31. 12. 2014) tzv. technická novela od 1. 1. 2015 s

Škola: Střední škola obchodní, České Budějovice, Husova 9. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

, DPH 2016/2017 aktuality z daní, novela. Ing. O. Hochmannová, březen 2017

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

Zkratky a úplné názvy předpisů použitých v publikaci 10. Úvod 11

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Změny zákona 235/2002 ( zákona o DPH) ve znění k 1.1.2013

ve znění k 1.1.2013") Změny zákona 235/2002 ( zákona o DPH) ve znění k 1.1.2013 Od 1.1.2013 platí poměrně rozsáhlá novela zákona o DPH. Meiálně zajímavým tématem se staly pouze sazby DPH, ale příslušná technická novela veřejně

Změny zákona 235/2002 ( zákona o DPH) ve znění k 1.1.2013 Od 1.1.2013 platí poměrně rozsáhlá novela zákona o DPH. Meiálně zajímavým tématem se staly pouze sazby DPH, ale příslušná technická novela veřejně

Všeobecné údaje k DPH

Všeobecné údaje k DPH 1. Obecně k uplatnění DPH u Nositelů práv a u INTERGRAMU (i) Uplatnění DPH u Nositelů práv Nositelé práv jsou, z pohledu uplatnění DPH, považováni za osoby uskutečňující ekonomickou

Všeobecné údaje k DPH 1. Obecně k uplatnění DPH u Nositelů práv a u INTERGRAMU (i) Uplatnění DPH u Nositelů práv Nositelé práv jsou, z pohledu uplatnění DPH, považováni za osoby uskutečňující ekonomickou

Daň z přidané hodnoty. www.zlinskedumy.cz

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1. Vedlejší výdaje. Sekce metodiky a výkonu daní. Č. j.: 37111/15/7100-20118-012884

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 37111/15/7100-20118-012884 Nejčastější dotazy k aplikaci 92f zákona č. 235/2004 Sb., o dani z přidané hodnoty,

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 37111/15/7100-20118-012884 Nejčastější dotazy k aplikaci 92f zákona č. 235/2004 Sb., o dani z přidané hodnoty,

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Základ daně a výpočet daně, oprava základu daně a oprava výše daně... 42

Základ daně a výpočet daně, oprava základu daně a oprava výše daně... 42 Komentář k 42 42 ZDPH je implementací článků 184 a 185 Směrnice. Odst. 1 V 42 odst. 1 jsou uvedeny případy, kdy se jedná o opravy

Základ daně a výpočet daně, oprava základu daně a oprava výše daně... 42 Komentář k 42 42 ZDPH je implementací článků 184 a 185 Směrnice. Odst. 1 V 42 odst. 1 jsou uvedeny případy, kdy se jedná o opravy

Informace o změnách v uplatňování daně z přidané hodnoty od

Informace o změnách v uplatňování daně z přidané hodnoty od 1.1.2010 METIS Praha, spol. s r.o. Změny v uplatňování daně z přidané hodnoty přinesly dva zákony. Prvním z nich je zákon, který má vést ke snížení

Informace o změnách v uplatňování daně z přidané hodnoty od 1.1.2010 METIS Praha, spol. s r.o. Změny v uplatňování daně z přidané hodnoty přinesly dva zákony. Prvním z nich je zákon, který má vést ke snížení

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila Soubor otázek a odpovědí byl doplněn o část XVI.

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila 4.2.2016. Soubor otázek a odpovědí byl doplněn o část XVI. věnovanou splátkovému a platebnímu kalendáři. Dotaz 1

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila 4.2.2016. Soubor otázek a odpovědí byl doplněn o část XVI. věnovanou splátkovému a platebnímu kalendáři. Dotaz 1

Postupy. Univerzita Jana Evangelisty Purkyně v Ústí nad Labem. při realizaci projektů v návaznosti na zákon č. 235/2004 Sb., o dani z přidané hodnoty

Univerzita Jana Evangelisty Purkyně v Ústí nad Labem Postupy při realizaci projektů v návaznosti na zákon č. 235/2004 Sb., o dani z přidané hodnoty (vydáno pro vnitřní potřebu řešitelů a spoluřešitelů

Univerzita Jana Evangelisty Purkyně v Ústí nad Labem Postupy při realizaci projektů v návaznosti na zákon č. 235/2004 Sb., o dani z přidané hodnoty (vydáno pro vnitřní potřebu řešitelů a spoluřešitelů

DANĚ V KOSTCE Novinky DPH v roce Dr. Hana Zídková KVF FFÚ VŠE

DANĚ V KOSTCE 2016 Novinky DPH v roce 2016 Dr. Hana Zídková KVF FFÚ VŠE 3. února 2016 Agenda Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH KONTROLNÍ HLÁŠENÍ 3 Kontrolní hlášení Účinnost

DANĚ V KOSTCE 2016 Novinky DPH v roce 2016 Dr. Hana Zídková KVF FFÚ VŠE 3. února 2016 Agenda Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH KONTROLNÍ HLÁŠENÍ 3 Kontrolní hlášení Účinnost

POKYNY. k vyplnění přiznání k dani z přidané hodnoty

5412_13.pdf POKYNY k vyplnění přiznání k dani z přidané hodnoty Pokud jsou v pokynech uvedeny odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

5412_13.pdf POKYNY k vyplnění přiznání k dani z přidané hodnoty Pokud jsou v pokynech uvedeny odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Podmínky pro uplatnění nároku na odpočet daně

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

Informace klientům k aplikaci režimu přenesené daňové povinnosti platné k 1.4.2015

Informace klientům k aplikaci režimu přenesené daňové povinnosti platné k 1.4.2015 V návaznosti na směrnici Rady 2006/112/ES ze dne 28. listopadu 2006 v platném znění, dochází počínaje dnem 1. 4. 2015

Informace klientům k aplikaci režimu přenesené daňové povinnosti platné k 1.4.2015 V návaznosti na směrnici Rady 2006/112/ES ze dne 28. listopadu 2006 v platném znění, dochází počínaje dnem 1. 4. 2015

Předmět: Účetnictví Ročník: 2. 4. Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 473 Datum: 24.3.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. 2017, I. verze (MB, MV, MK)

") DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o. 2017, I. verze (MB, MV, MK) OBSAH: Daň z přidané hodnoty... 2 Ostatní daně... 52 Ostatní daně - příklady... 62 Ostatní daně - řešení příkladů... 66

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o. 2017, I. verze (MB, MV, MK) OBSAH: Daň z přidané hodnoty... 2 Ostatní daně... 52 Ostatní daně - příklady... 62 Ostatní daně - řešení příkladů... 66

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Poskytování služeb. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

Poskytování služeb Poskytování služeb je upraveno v 9, 9a, 10 10k, 51 62, 67-70 ZDPH. Podstatné pro určení, zda se bude jednat o zdanitelné plnění nebo plnění osvobozené od daně nebo o uplatnění reverse

Poskytování služeb Poskytování služeb je upraveno v 9, 9a, 10 10k, 51 62, 67-70 ZDPH. Podstatné pro určení, zda se bude jednat o zdanitelné plnění nebo plnění osvobozené od daně nebo o uplatnění reverse

Povinné položky elektronické faktury služby @FAKTURA 24 pro B2B

Povinné položky elektronické faktury služby @FAKTURA 24 pro B2B strana 1/8 Obsah 1 Účel dokumentu... 3 2 Terminologie... 3 3 Povinné položky pro všechny výstavce faktury... 3 4 Česká spořitelna a dceřiné

Povinné položky elektronické faktury služby @FAKTURA 24 pro B2B strana 1/8 Obsah 1 Účel dokumentu... 3 2 Terminologie... 3 3 Povinné položky pro všechny výstavce faktury... 3 4 Česká spořitelna a dceřiné

Ověření spolehlivosti plátce DPH - online kontrola spolehlivosti plátce DPH dle DIČ

DPH 2016 Nastavení KDF pro evidenci a účtování o DPH Možnost účtování o DPH v modulu KDF vyžaduje: nastavení příznaku plátce DPH v parametrech úlohy KDF nastavení parametrů UST, UDP, DUD, DZP v KDF.CFG

DPH 2016 Nastavení KDF pro evidenci a účtování o DPH Možnost účtování o DPH v modulu KDF vyžaduje: nastavení příznaku plátce DPH v parametrech úlohy KDF nastavení parametrů UST, UDP, DUD, DZP v KDF.CFG

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE TEXT SMLOUVY BUDE DÁLE UPŘESNĚN PŘI SCHVALOVÁNÍ DOTACÍ Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE TEXT SMLOUVY BUDE DÁLE UPŘESNĚN PŘI SCHVALOVÁNÍ DOTACÍ Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve

Přenesení daňové povinnosti DPH metodika

Přenesení daňové povinnosti DPH metodika JUDr. Bohumír Čech ZÁKON č. 47 ze dne 9. února 2011, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů 92a Režim přenesení

Přenesení daňové povinnosti DPH metodika JUDr. Bohumír Čech ZÁKON č. 47 ze dne 9. února 2011, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů 92a Režim přenesení