FINANCOVÁNÍ VYBRANÝCH VEŘEJNÝCH SLUŢEB

|

|

|

- Martin Ovčačík

- před 10 lety

- Počet zobrazení:

Transkript

1 FINANCOVÁNÍ VYBRANÝCH VEŘEJNÝCH SLUŢEB Vzdělávání

2 2

3 3

4 4

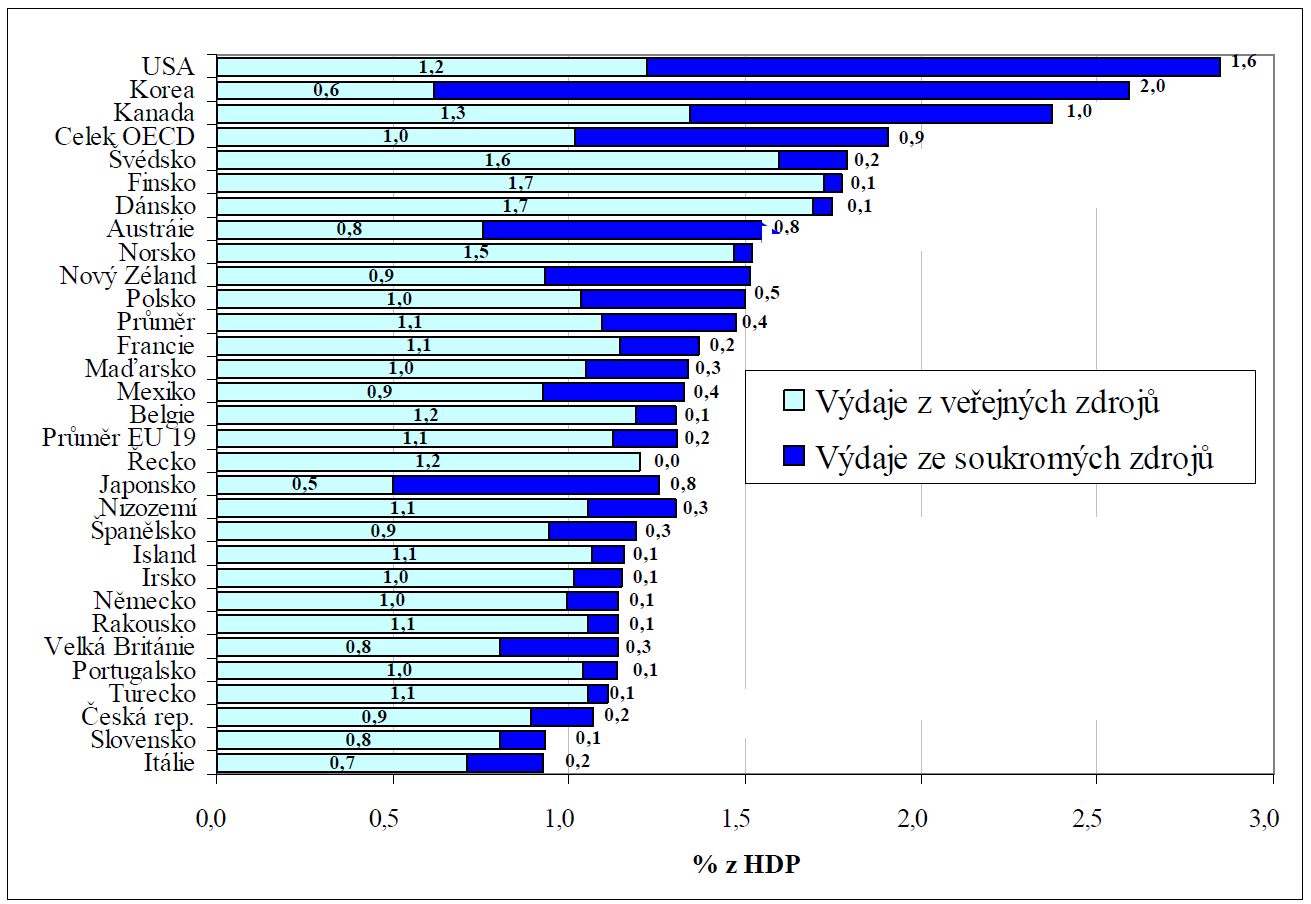

5 DŮVODY PRO FINANCOVÁNÍ VZDĚLÁVÁNÍ Vzdělání a makroekonomický růst spojen s teorií lidského kapitálu růst produktivity práce v ekonomice (Benhabib, Spiegel 1994) vzdělaná pracovní síla můţe přilákat zahraniční investice přímo nebo nepřímo jako záruka politické stability celková produktivita faktorů produkce prostřednictvím technologických inovací 5

6 MIKROEKONOMICKÉ VLASTNOSTI VZDĚLÁNÍ Smíšený veřejný statek: - vzdělání při spotřebě svým nositelem má soukromé efekty (výdělky, sociální pozice, orientace v komplexním prostředí apod.) - vzdělání má rovněţ veřejné efekty, z nichţ nositel vzdělání nemá výnosy; často se označují jako externality 6

7 PROBLÉMY PŘI ROZHODOVÁNÍ O INVESTICI DO LIDSKÉHO KAPITÁLU Měření (odhady) nákladů na vzdělání Měření (odhady) výnosů mnohem sloţitější, mnoho typů výnosů Externality Výpočty návratnosti problém s dobou vyuţití lidského kapitálu, diskontní mírou a s mírou rizika Asymetrie informací Porovnání investičních moţností jiné finanční moţnosti, jiné vzdělávací dráhy atd. Finanční trhy jsou nedokonalé 7

8 VÝNOSY VZDĚLÁNÍ mnohem sloţitější problém soukromé výnosy zahrnují jednak zvýšené výdělky, jednak řadu nepeněţních soukromých výnosů (prestiţ, kulturní orientace ) Výnosy jsou věcí budoucnosti, relativně dosti vzdálené v řádu desítek let Společenské výnosy jsou rovněţ peněţní a nepeněţní, řada výnosů má charakter externalit 8

9 EXTERNALITY VZDĚLÁNÍ zahrnují kvalitní občanství, politickou stabilitu, komunikační dovednosti, právní chování, rozvoj kulturní úrovně, kvalitní trávení volného času a určitý zdravotní standard. Mezi dalšími externalitami lze jmenovat úspory veřejných výdajů, zejména v oblasti sociálního zabezpečení a zdravotní péče. DOBA VYUŢITÍ LIDSKÉHO KAPITÁLU lidský kapitál se opotřebovává jako kaţdý jiný -technické opotřebení (stárnutí lidí, nemoc, nepouţívání získaných dovedností) -ekonomické opotřebení je dáno např. technickým pokrokem, kdy dovednosti dříve získané se stanou nepotřebnými; změna struktury hospodářství zmenší potřebu některých typů lidského kapitálu 9

10 FINANCOVÁNÍ A POSKYTOVÁNÍ VYSOKOŠKOLSKÉHO VZDĚLÁNÍ POSKYTOVÁNÍ FINANCOVÁNÍ SOUKROMÉ VEŘEJNÉ SOUKROMÉ Soukromé vysoké školy Domácí vzdělávání Podpora soukromých VŠ VEŘEJNÉ Školné, poplatky Veřejné (státní) vysoké školy 10

11 ŘEŠENÍ PROBLÉMŮ S FINANCOVÁNÍM VZDĚLÁNÍ Není jednoduché a všeobecné řešení TENDENCE: -sdílení nákladů veřejných a soukromých -veřejné zdroje hlavně do podpory zdrojů soukromých - podpora půjček, daňová zvýhodnění -vouchery o uplatnění veřejného zdroje rozhoduje spotřebitel -soukromé zdroje půjčky s odloţenou platbou, human capital contracts, absolventská daň, tradiční půjčky 11

12 ZÁKLADNÍ SYSTÉM FINANCOVÁNÍ SF EU SR veřejné VŠ, soukromé VŠ, státní VŠ Regionální školství: Kraje Obce a města Svazkové školy 12

13 FINANČNÍ OTÁZKY ZAJIŠŤOVÁNÍ ZÁKLADNÍHO ŠKOLSTVÍ Finanční autonomie obcí RUD Dotační tituly Návrh optimalizace základního školství Institucionální aspekty Obce Ředitelé škol Kraje MŠMT Další organizace 13

14 FINANCOVÁNÍ REGIONÁLNÍHO ŠKOLSTVÍ pedagogové MŠ, ZŠ, SŠ (vč. konzervatoří) a VOŠ financování prostřednictvím jednotných normativů stanovených MŠMT účelem vyrovnat mezikrajové rozdíly nepedagogové + pedagogové ZUŠ, MŠ a ZŠ při zdravotnických zařízeních a školských zařízení (ŠD, ŠK,DDM, DD, DM, internátů, PPP, SPC) Financování pomocí krajských normativů

15 FINANCOVÁNÍ PEDAGOGICKÝCH PRACOVNÍKŮ MŠ, ZŠ, SŠ (VČ. KONZERVATOŘÍ), VOŠ rozdělení v kompetenci MŠMT princip jednotných republikových oborových normativů s celostátní působností tvoří přibliţně 70 % z rozpočtu regionálního školství

16 FINANCOVÁNÍ VŠECH NEPEDAGOGICKÝCH PRACOVNÍKŮ A PEDAGOGŮ ZUŠ, ŠKOLSKÝCH ZAŘÍZENÍ rozdělení v kompetenci krajských úřadů tvoří přibliţně 30 % z rozpočtu regionálního školství Princip republikových a krajských normativů závazné postupy pro financování této oblasti stanoví MŠMT směrnicí (nebo vyhláškou)

17 OBOROVÝ NORMATIV 1 dítě v MŠ jednotřídní MŠ vícetřídní MŠ 1 ţáka v prvním stupni ZŠ ZŠ pouze s prvním stupněm ZŠ plně organizované 1 ţáka v druhém stupni ZŠ 1 ţáka SŠ skupiny nákladově srovnatelných oborů vzdělání ve střední škole, konzervatoři a vyšší odborné škole případné členění na normativ pro teoretickou a praktickou část vzdělávání

18 INSTITUCIONÁLNÍ PŘÍSPĚVKY PRO MŠ A ZŠ určeny pro subjekt pro MŠ a 1. a 2. stupeň ZŠ (a odloučené pracoviště) účelem je podpora vzdělávání ţáků v ZŠ a v MŠ nutnost existence i menších škol (dostupnost) povinnost přijmout (do výše kapacity) takový počet ţáků, který se přihlásí institucionální příspěvek je jednotný velikost subjektu bez ohledu na má-li škola výjimku z minimálního počtu dětí či ţáků, institucionální příspěvek se úměrně krátí

19 INSTITUCIONÁLNÍ PŘÍSPĚVEK PRO MŠ A ZŠ pro kaţdou mateřskou školu a kaţdé odloučené pracoviště mateřské školy pro kaţdý první stupeň základní školy a kaţdé odloučené pracoviště pro druhé stupně základní školy v obci (pokud je jich u jednoho zřizovatele více) - počet ţáků všech 2. stupňů u jednoho zřizovatele se vydělí číslem 200. Takto vypočítaným koeficientem se vynásobí hodnota institucionálního příspěvku

20 METODY URČENÍ VÝŠE FINANČNÍCH PROSTŘEDKŮ Prostředky z kapitoly MŠMT Škola/školské zařízení Platy pedagogů, učebnice, učební pomůcky, DVPP Platy nepedagogů Provoz MŠ, ZŠ Oborový normativ + institucionální příspěvek Republikové/krajské normativy SŠ, konzervatoře, VOŠ Oborový normativ Republikové/krajské normativy Zřizovatel/ostatní zdroje/ ZUŠ Republikové/krajské normativy Školská zařízení Republikové/krajské normativy

21 FINANČNÍ TOK V ÚROVNI MŠMT - KRAJ z úrovně MŠMT objem prostředků pro krajský úřad vypočten jako součet částky stanovené podle oborových normativů a jednotek výkonu ve školách v příslušném kraji vč. institucionálního příspěvku pro MŠ, ZŠ a částky vypočtené podle obdoby současných republikových normativů

22 FINANČNÍ TOK V ÚROVNI KRAJ - ŠKOLA z úrovně krajů - objem prostředků pro Š/ŠZ stanoven podle oborových normativů a jednotek výkonu na škole (vč. instituc. příspěvku pro MŠ, ZŠ) mzdy pedagogů včetně odvodů + ONIV pro MŠ, ZŠ, SŠ, konzervatoře a VOŚ podle krajských normativů mzdy pedagogů včetně odvodů pro ŠD, ŠK, ZUŠ, DDM, DD, DDM, Internáty, PPP, SPC a MŠ a ZŠ při zdravotnických zařízeních mzdy nepedagogů včetně odvodů pro všechny subjekty

23 FINANČNÍ TOK V ÚROVNI KRAJ - ŠKOLA takto rozepsané prostředky by se pro kaţdý právní subjekt sečetly rozdělení finančních prostředků v rámci subjektu by bylo plně v pravomoci ředitele Š/ŠZ záměrem MŠMT je, aby dosavadní členění finančních prostředků podle ukazatelů (platy, OON, odvody, ONIV) bylo pouze orientační, nikoliv závazné

24 NÁBĚH NOVÉHO SYSTÉMU FINANCOVÁNÍ zavedení reformy se předpokládá od legislativně připraveno do účelem ponechat dostatečný časový prostor k porovnání finančních dopadů a případným změnám tvorba rezervy - v přechodovém období by měla být vyšší vyuţití ke krytí kritických dopadů

Reforma financování RgŠ stanovisko ČMOS PŠ

Reforma financování RgŠ stanovisko ČMOS PŠ ČMOS PŠ v souladu se svým posláním trvale usiluje o zlepšování podmínek pro vzdělávání, především v regionálním školství. Velmi důležitou oblastí zájmu je problematika

Reforma financování RgŠ stanovisko ČMOS PŠ ČMOS PŠ v souladu se svým posláním trvale usiluje o zlepšování podmínek pro vzdělávání, především v regionálním školství. Velmi důležitou oblastí zájmu je problematika

Změny financování regionálního školství. Aktuální stav přípravy změny financování RgŠ

Změny financování regionálního školství Aktuální stav přípravy změny financování RgŠ Semináře jaro 2019 002 Aktuální stav přípravy změny financování RgŠ zákon č. 167/2018 Sb. posunul účinnost změny financování

Změny financování regionálního školství Aktuální stav přípravy změny financování RgŠ Semináře jaro 2019 002 Aktuální stav přípravy změny financování RgŠ zákon č. 167/2018 Sb. posunul účinnost změny financování

Porada ředitelů krajských Š/ŠZ duben 2015

Porada ředitelů krajských Š/ŠZ duben 2015 I. Rozpis rozpočtu přímých výdajů na vzdělávání na rok 2015 1) Rozpis rozpočtu z MŠMT na kraje Zveřejněné informace Materiál Principy normativního rozpisu rozpočtu

Porada ředitelů krajských Š/ŠZ duben 2015 I. Rozpis rozpočtu přímých výdajů na vzdělávání na rok 2015 1) Rozpis rozpočtu z MŠMT na kraje Zveřejněné informace Materiál Principy normativního rozpisu rozpočtu

Rozpočet a financování

Rozpočet a financování Porada ředitelů SŠ, DD, DM a CCV (zřizovatel kraj), SŠ a DD (zřizovatel soukromník), speciálních a praktických ZŠ, SŠ a OU (zřizovatel kraj, obec, soukromník), PPP a vedoucích SPC

Rozpočet a financování Porada ředitelů SŠ, DD, DM a CCV (zřizovatel kraj), SŠ a DD (zřizovatel soukromník), speciálních a praktických ZŠ, SŠ a OU (zřizovatel kraj, obec, soukromník), PPP a vedoucích SPC

Základní informace k materiálu

Základní informace k materiálu Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství v roce 2015 Materiál

Základní informace k materiálu Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství v roce 2015 Materiál

1. NORMATIV MZDOVÝCH PROSTŘEDKŮ A OSTATNÍCH NEINVESTIČNÍCH VÝDAJŮ

Základní informace k materiálu: Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství v roce 2013 Materiál

Základní informace k materiálu: Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství v roce 2013 Materiál

Materiál MŠMT č.j / Normativ MP = 12* (1/Np * Pp + 1/No * Po),

,") ZÁKLADNÍ INFORMACE K MATERIÁLU POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ A OSTATNÍCH NEINVESTIČNÍCH VÝDAJŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2011 Materiál

ZÁKLADNÍ INFORMACE K MATERIÁLU POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ A OSTATNÍCH NEINVESTIČNÍCH VÝDAJŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2011 Materiál

Rozpis rozpočtu přímých výdajů na rok 2012. Zpracoval: OŠMS, oddělení přímých nákladů Datum: 18. 1. 2012

Rozpis rozpočtu přímých výdajů na rok 2012 Zpracoval: OŠMS, oddělení přímých nákladů Datum: 18. 1. 2012 Témata 1. Rozpis rozpočtu přímých výdajů z úrovně MŠMT na krajské úřady 2. Porovnání závazných ukazatelů

Rozpis rozpočtu přímých výdajů na rok 2012 Zpracoval: OŠMS, oddělení přímých nákladů Datum: 18. 1. 2012 Témata 1. Rozpis rozpočtu přímých výdajů z úrovně MŠMT na krajské úřady 2. Porovnání závazných ukazatelů

Materiál MŠMT č.j.: 123 / Stanovení výše normativů NIV RgŠ na rok 2010 pro účely poskytování dotací soukromému školství

Předkládací zpráva Ministerstvo školství, mládeže a tělovýchovy (MŠMT) stanovilo Normativy neinvestičních výdajů regionálního školství na rok 2010 pro účely poskytování dotací soukromému školství ve smyslu

Předkládací zpráva Ministerstvo školství, mládeže a tělovýchovy (MŠMT) stanovilo Normativy neinvestičních výdajů regionálního školství na rok 2010 pro účely poskytování dotací soukromému školství ve smyslu

Reforma financování regionálního školství

Reforma financování regionálního školství 1 Ministerstvo školství, mládeže a tělovýchovy Karmelitská 7, 118 12 Praha 1 tel.: +420 234 811 111 msmt@msmt.cz www.msmt.cz Hlavní problémy stávajícího systému

Reforma financování regionálního školství 1 Ministerstvo školství, mládeže a tělovýchovy Karmelitská 7, 118 12 Praha 1 tel.: +420 234 811 111 msmt@msmt.cz www.msmt.cz Hlavní problémy stávajícího systému

Materiál čj. MSMT-47408/2013 zpracoval odbor financování a rozvojových nástrojů - 23

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2014 1. ÚVOD Postup při financování krajského a obecního školství na rok 2014 je definován zákonem č. 561/2004

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2014 1. ÚVOD Postup při financování krajského a obecního školství na rok 2014 je definován zákonem č. 561/2004

Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2019

Odbor školství, mládeže a sportu Krajského úřadu Plzeňského kraje Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2019 Rozpis závazných ukazatelů a rozpočtu neinvestičních

Odbor školství, mládeže a sportu Krajského úřadu Plzeňského kraje Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2019 Rozpis závazných ukazatelů a rozpočtu neinvestičních

Magistrát hl.m.prahy ROK 2012 Odbor rozpočtu MHMP

Magistrát hl.m.prahy ROK 2012 Odbor rozpočtu MHMP Metodika rozpisu přímých výdajů právnických osob vykonávajících činnost škol a školských zařízení na území kraje Hlavní město Praha Úvodní ustanovení Oddělení

Magistrát hl.m.prahy ROK 2012 Odbor rozpočtu MHMP Metodika rozpisu přímých výdajů právnických osob vykonávajících činnost škol a školských zařízení na území kraje Hlavní město Praha Úvodní ustanovení Oddělení

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2019 č. j. MSMT /2018

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2019 č. j. MSMT - 41631/2018 1. ÚVOD Postup při financování krajského a obecního školství na rok 2019 je definován

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2019 č. j. MSMT - 41631/2018 1. ÚVOD Postup při financování krajského a obecního školství na rok 2019 je definován

KONCEPČNÍ ZÁMĚR REFORMY SYSTÉMU FINANCOVÁNÍ REGIONÁLNÍHO ŠKOLSTVÍ MINISTERSTVO ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY 5. 12. 2011

KONCEPČNÍ ZÁMĚR REFORMY SYSTÉMU FINANCOVÁNÍ REGIONÁLNÍHO ŠKOLSTVÍ MINISTERSTVO ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY 5. 12. 2011 Schéma vzdělávacího systému České republiky Schéma stávajícího systému financování

KONCEPČNÍ ZÁMĚR REFORMY SYSTÉMU FINANCOVÁNÍ REGIONÁLNÍHO ŠKOLSTVÍ MINISTERSTVO ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY 5. 12. 2011 Schéma vzdělávacího systému České republiky Schéma stávajícího systému financování

Reforma financování regionálního školství

Reforma financování regionálního školství 1 Ministerstvo školství, mládeže a tělovýchovy Karmelitská 7, 118 12 Praha 1 tel.: +420 234 811 111 msmt@msmt.cz www.msmt.cz Hlavní problémy stávajícího systému

Reforma financování regionálního školství 1 Ministerstvo školství, mládeže a tělovýchovy Karmelitská 7, 118 12 Praha 1 tel.: +420 234 811 111 msmt@msmt.cz www.msmt.cz Hlavní problémy stávajícího systému

VYŠŠÍ ODBORNÉ ŠKOLY. Příloha č. 9

Č.j.: MSMT-1449/215 VYŠŠÍ ODBORNÉ ŠKOLY Vzdělávací programy: *) 53-41-N/11 Diplomovaná všeobecná sestra 53-41-N/21 Diplomovaný zdravotnický záchranář 53-43-N/11 Diplomovaný farmaceutický asistent *) Uveden

Č.j.: MSMT-1449/215 VYŠŠÍ ODBORNÉ ŠKOLY Vzdělávací programy: *) 53-41-N/11 Diplomovaná všeobecná sestra 53-41-N/21 Diplomovaný zdravotnický záchranář 53-43-N/11 Diplomovaný farmaceutický asistent *) Uveden

VYŠŠÍ ODBORNÉ ŠKOLY. Příloha č. 9

Č.j.: MSMT-26181/214 VYŠŠÍ ODBORNÉ ŠKOLY Příloha č. 9 Vzdělávací programy: *) 53-41-N/11 Diplomovaná všeobecná sestra 53-41-N/21 Diplomovaný zdravotnický záchranář 53-43-N/11 Diplomovaný farmaceutický

Č.j.: MSMT-26181/214 VYŠŠÍ ODBORNÉ ŠKOLY Příloha č. 9 Vzdělávací programy: *) 53-41-N/11 Diplomovaná všeobecná sestra 53-41-N/21 Diplomovaný zdravotnický záchranář 53-43-N/11 Diplomovaný farmaceutický

Rozpočet přímých NIV na rok Porada pracovníků obcí s rozšířenou působností 28. srpna 2014 KÚ Liberec

Rozpočet přímých NIV na rok 2014 Porada pracovníků obcí s rozšířenou působností 28. srpna 2014 KÚ Liberec Obsah Rozpočet 2014 Srovnání r. 2013-2014 Návrh normativního rozpisu rozpočtu na rok 2014 a jeho

Rozpočet přímých NIV na rok 2014 Porada pracovníků obcí s rozšířenou působností 28. srpna 2014 KÚ Liberec Obsah Rozpočet 2014 Srovnání r. 2013-2014 Návrh normativního rozpisu rozpočtu na rok 2014 a jeho

Porada ekonomů. listopad/prosinec 2015

Porada ekonomů listopad/prosinec 2015 Alena Vlachová Personální změna na OŠMS Oddělení hospodaření krajského školství změna vedoucího oddělení 2 Rozvojové a dotační programy MŠMT (RP, DP) Sportovní gymnázia

Porada ekonomů listopad/prosinec 2015 Alena Vlachová Personální změna na OŠMS Oddělení hospodaření krajského školství změna vedoucího oddělení 2 Rozvojové a dotační programy MŠMT (RP, DP) Sportovní gymnázia

Věc: Rozpis rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2007 jednotlivým krajům

Ministerstvo školství, mládeže a tělovýchovy V Praze dne 16. ledna 2007 Č.j. 28 956/06-45 Věc: Rozpis rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2007 jednotlivým krajům Obsah: Rozpis

Ministerstvo školství, mládeže a tělovýchovy V Praze dne 16. ledna 2007 Č.j. 28 956/06-45 Věc: Rozpis rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2007 jednotlivým krajům Obsah: Rozpis

VYŠŠÍ ODBORNÉ ŠKOLY. Příloha č. 9

Č.j.: MSMT-2795/216 VYŠŠÍ ODBORNÉ ŠKOLY Příloha č. 9 Vzdělávací programy: 53-41-N/11 Diplomovaná všeobecná sestra 53-41-N/21 Diplomovaný zdravotnický záchranář 53-43-N/11 Diplomovaný farmaceutický asistent

Č.j.: MSMT-2795/216 VYŠŠÍ ODBORNÉ ŠKOLY Příloha č. 9 Vzdělávací programy: 53-41-N/11 Diplomovaná všeobecná sestra 53-41-N/21 Diplomovaný zdravotnický záchranář 53-43-N/11 Diplomovaný farmaceutický asistent

Materiál čj. MSMT-51318/ zpracoval odbor vzdělávací soustavy - 20

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2013 1. ÚVOD Postup při financování krajského a obecního školství na rok 2013 je definován zákonem č. 561/2004

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2013 1. ÚVOD Postup při financování krajského a obecního školství na rok 2013 je definován zákonem č. 561/2004

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2017

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2017 1. ÚVOD Postup při financování krajského a obecního školství na rok 2017 je definován zákonem č. 561/2004

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2017 1. ÚVOD Postup při financování krajského a obecního školství na rok 2017 je definován zákonem č. 561/2004

Rozpočet přímých NIV na rok Porada pracovníků obcí s rozšířenou působností 28. srpna 2014 KÚ Liberec

Rozpočet přímých NIV na rok 2014 Porada pracovníků obcí s rozšířenou působností 28. srpna 2014 KÚ Liberec Obsah Rozpočet 2014 Srovnání r. 2013-2014 Návrh normativního rozpisu rozpočtu na rok 2014 a jeho

Rozpočet přímých NIV na rok 2014 Porada pracovníků obcí s rozšířenou působností 28. srpna 2014 KÚ Liberec Obsah Rozpočet 2014 Srovnání r. 2013-2014 Návrh normativního rozpisu rozpočtu na rok 2014 a jeho

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2018, č. j. MSMT-34213/2017

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2018, č. j. MSMT-34213/2017 1. ÚVOD Postup při financování krajského a obecního školství na rok 2018 je definován

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2018, č. j. MSMT-34213/2017 1. ÚVOD Postup při financování krajského a obecního školství na rok 2018 je definován

MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 460/2010-26

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2010 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 460/2010-26

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2010 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 460/2010-26

MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j /

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2009 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 246/2009-26

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2009 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 246/2009-26

MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j /

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2008 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 12 014/2008-26

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ MZDOVÝCH PROSTŘEDKŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2008 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 12 014/2008-26

Porada ekonomů obecní školství. listopad/prosinec 2014

Porada ekonomů obecní školství listopad/prosinec 2014 Alena Vlachová Organizační změna na OŠMS Rozdělení oddělení ekonomiky školství: Oddělení financování školství Oddělení hospodaření krajského školství

Porada ekonomů obecní školství listopad/prosinec 2014 Alena Vlachová Organizační změna na OŠMS Rozdělení oddělení ekonomiky školství: Oddělení financování školství Oddělení hospodaření krajského školství

Financování regionálního školství

Financování regionálního školství Financování školství V převáţné míře z veřejných rozpočtů, snaha o vícezdrojové financování Kapitola 333 11-12 % celkových výdajů státního rozpočtu, 98 % příjmů z rozpočtu

Financování regionálního školství Financování školství V převáţné míře z veřejných rozpočtů, snaha o vícezdrojové financování Kapitola 333 11-12 % celkových výdajů státního rozpočtu, 98 % příjmů z rozpočtu

1. PŘEHLED VÝNOSŮ Z HLAVNÍ A DOPLŇKOVÉ ČINNOSTI

Tabulka č. 1 1. PŘEHLED VÝNOSŮ Z HLAVNÍ A DOPLŇKOVÉ ČINNOSTI číslo řádku 1 2 3 4 5 6 7=4-1 8=5-2 9=6/3 1 Tržby za prodané zboží (604) 0,00 0,00 0,00 0,00 2 Tržby za prodej vlastních výrobků a služeb (601,602)

Tabulka č. 1 1. PŘEHLED VÝNOSŮ Z HLAVNÍ A DOPLŇKOVÉ ČINNOSTI číslo řádku 1 2 3 4 5 6 7=4-1 8=5-2 9=6/3 1 Tržby za prodané zboží (604) 0,00 0,00 0,00 0,00 2 Tržby za prodej vlastních výrobků a služeb (601,602)

Rozpočet přímých NIV na rok Porada pracovníků obcí s rozšířenou působností 28. srpna 2013 KÚ Liberec

Rozpočet přímých NIV na rok 2013 Porada pracovníků obcí s rozšířenou působností 28. srpna 2013 KÚ Liberec Obsah Rozpočet 2013 Srovnání r. 2012-2013 Návrh normativního rozpisu rozpočtu na rok 2013 a jeho

Rozpočet přímých NIV na rok 2013 Porada pracovníků obcí s rozšířenou působností 28. srpna 2013 KÚ Liberec Obsah Rozpočet 2013 Srovnání r. 2012-2013 Návrh normativního rozpisu rozpočtu na rok 2013 a jeho

Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2017

Odbor školství, mládeže a sportu Krajského úřadu Plzeňského kraje Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2017 Rozpis závazných ukazatelů a rozpočtu neinvestičních

Odbor školství, mládeže a sportu Krajského úřadu Plzeňského kraje Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2017 Rozpis závazných ukazatelů a rozpočtu neinvestičních

Porada ekonomů krajských škol a školských zařízení. prosinec 2012

Porada ekonomů krajských škol a školských zařízení prosinec 2012 Rozvojové programy MŠMT (RP) Sportovní gymnázia ÚZ 33 354 Soutěţe - ÚZ 33 166 Preventivní programy Program protidrogové politiky - ÚZ 33

Porada ekonomů krajských škol a školských zařízení prosinec 2012 Rozvojové programy MŠMT (RP) Sportovní gymnázia ÚZ 33 354 Soutěţe - ÚZ 33 166 Preventivní programy Program protidrogové politiky - ÚZ 33

Mateřská škola Těšetice, okres Znojmo, příspěvková organizace VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY ROK 2005

Mateřská škola Těšetice, okres Znojmo, příspěvková organizace VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY ROK 2005 Za organizaci : Jana Mikulášková, ředitelka školy Mateřská škola Těšetice IČO : 70988323 Mateřská

Mateřská škola Těšetice, okres Znojmo, příspěvková organizace VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY ROK 2005 Za organizaci : Jana Mikulášková, ředitelka školy Mateřská škola Těšetice IČO : 70988323 Mateřská

KONZERVATOŘE Příloha č. 10

Č.j.: MSMT-26181/214 KONZERVATOŘE Příloha č. 1 Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství

Č.j.: MSMT-26181/214 KONZERVATOŘE Příloha č. 1 Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství

Změny financování regionálního školství. Změny financování RgŠ v oblasti nepedagogických zaměstnanců SŠ, KON, VOŠ

Změny financování regionálního školství Změny financování RgŠ v oblasti nepedagogických zaměstnanců SŠ, KON, VOŠ Semináře jaro 2019 002 Cíl a obsah změn financování RgŠ v oblasti NPZ 003 Vznik nové soustavy

Změny financování regionálního školství Změny financování RgŠ v oblasti nepedagogických zaměstnanců SŠ, KON, VOŠ Semináře jaro 2019 002 Cíl a obsah změn financování RgŠ v oblasti NPZ 003 Vznik nové soustavy

Změny financování regionálního školství. Změny financování RgŠ v oblasti nepedagogických pracovníků SŠ, KON, VOŠ

Změny financování regionálního školství Změny financování RgŠ v oblasti nepedagogických pracovníků SŠ, KON, VOŠ Semináře jaro 2019 002 Cíl a obsah změn financování RgŠ v oblasti NPP 003 Nová soustava normativů

Změny financování regionálního školství Změny financování RgŠ v oblasti nepedagogických pracovníků SŠ, KON, VOŠ Semináře jaro 2019 002 Cíl a obsah změn financování RgŠ v oblasti NPP 003 Nová soustava normativů

STŘEDNÍ VZDĚLÁVÁNÍ. Střední vzdělání s maturitní zkouškou - kategorie oborů L5. Příloha č. 8c

Č.j.: MSMT-1449/215 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L5 Obory: 64-41-L/51 Podnikání 23-43-L/51 Provozní technika 65-41-L/51 Gastronomie 26-41-L/52 Provozní elektrotechnika

Č.j.: MSMT-1449/215 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L5 Obory: 64-41-L/51 Podnikání 23-43-L/51 Provozní technika 65-41-L/51 Gastronomie 26-41-L/52 Provozní elektrotechnika

STŘEDNÍ VZDĚLÁVÁNÍ. Střední vzdělání s maturitní zkouškou - kategorie oborů L5. Příloha č. 8c

Č.j.: MSMT-26181/214 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L5 Příloha č. 8c Obory: 64-41-L/51 Podnikání 23-43-L/51 Provozní technika 65-41-L/51 Gastronomie 26-41-L/52

Č.j.: MSMT-26181/214 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L5 Příloha č. 8c Obory: 64-41-L/51 Podnikání 23-43-L/51 Provozní technika 65-41-L/51 Gastronomie 26-41-L/52

KONZERVATOŘE Příloha č. 10

Č.j.: MSMT-2795/216 KONZERVATOŘE Příloha č. 1 Obory: 82-44-P/1 Hudba 82-45-P/1 Zpěv 82-46-P/1 Tanec 82-46-P/2 Současný tanec 82-47-P/1 Hudebně dramatické umění Porovnání krajských normativů mzdových prostředků

Č.j.: MSMT-2795/216 KONZERVATOŘE Příloha č. 1 Obory: 82-44-P/1 Hudba 82-45-P/1 Zpěv 82-46-P/1 Tanec 82-46-P/2 Současný tanec 82-47-P/1 Hudebně dramatické umění Porovnání krajských normativů mzdových prostředků

Zásady rozpočtových pravidel na PEF MENDELU

Zásady rozpočtových pravidel na PEF MENDELU Zásady rozpočtových pravidel plní funkci důvodové zprávy k rozpočtu fakulty. Vycházejí ze Zásad tvorby a správy rozpočtu Mendelovy univerzity v Brně pro příslušný

Zásady rozpočtových pravidel na PEF MENDELU Zásady rozpočtových pravidel plní funkci důvodové zprávy k rozpočtu fakulty. Vycházejí ze Zásad tvorby a správy rozpočtu Mendelovy univerzity v Brně pro příslušný

Výroční zpráva o hospodaření školy za kalendářní rok 2013

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2013 Vydaná dne 27. března 2014 Schválená školskou radou

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2013 Vydaná dne 27. března 2014 Schválená školskou radou

EKONOMIKA BLOKU ODVĚTVÍ ROZVOJE ČLOVĚKA EKONOMIKA VZDĚLÁVÁNÍ

VEŘEJNÁ EKONOMIKA EKONOMIKA BLOKU ODVĚTVÍ ROZVOJE ČLOVĚKA EKONOMIKA VZDĚLÁVÁNÍ Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky

VEŘEJNÁ EKONOMIKA EKONOMIKA BLOKU ODVĚTVÍ ROZVOJE ČLOVĚKA EKONOMIKA VZDĚLÁVÁNÍ Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky

STŘEDNÍ VZDĚLÁVÁNÍ. Střední vzdělání s výučním listem - kategorie oborů E. Příloha č. 8f

STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s výučním listem - kategorie oborů E Obory: 65-51-E/1 Stravovací a ubytovací služby 29-51-E/1 Potravinářská výroba 41-52-E/1 Zahradnické práce obory jsou řazeny podle

STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s výučním listem - kategorie oborů E Obory: 65-51-E/1 Stravovací a ubytovací služby 29-51-E/1 Potravinářská výroba 41-52-E/1 Zahradnické práce obory jsou řazeny podle

V tomto rozhovoru z Vaší strany mimo jiné zaznělo následující:

V Praze 29. března 2017 Vážený pane náměstku, obracím se na Vás ve věci reportáže a rozhovoru odvysílaného v Událostech v regionech dne 24. března 2017 v 17 hodin na ČT1. V rámci tohoto rozhovoru z Vaší

V Praze 29. března 2017 Vážený pane náměstku, obracím se na Vás ve věci reportáže a rozhovoru odvysílaného v Událostech v regionech dne 24. března 2017 v 17 hodin na ČT1. V rámci tohoto rozhovoru z Vaší

1 Veřejný sektor a veřejná správa

OBSAH 1 Veřejný sektor a veřejná správa.................................. 13 1.1 Státní zásahy příčiny a důsledky, vznik veřejného sektoru......... 14 1.2 Rozhodování o netržních aktivitách. Teorie veřejné

OBSAH 1 Veřejný sektor a veřejná správa.................................. 13 1.1 Státní zásahy příčiny a důsledky, vznik veřejného sektoru......... 14 1.2 Rozhodování o netržních aktivitách. Teorie veřejné

Rozbor hospodaření za rok 2015

Město Hrádek Náměstí 8. Května 338 42 Hrádek Hrádek 09.02.2016 Rozbor hospodaření za rok 2015 Výsledek hospodaření PO k 31.12.2015 činí 341 692,59 Kč, z toho z hlavní činnosti zisk 297 991,40 Kč a zisk

Město Hrádek Náměstí 8. Května 338 42 Hrádek Hrádek 09.02.2016 Rozbor hospodaření za rok 2015 Výsledek hospodaření PO k 31.12.2015 činí 341 692,59 Kč, z toho z hlavní činnosti zisk 297 991,40 Kč a zisk

Příloha k Zápisu z II. zasedání Řídícího výboru projektu MAP ORP Třebíč

Snímek 1 II. zasedání Řídícího výboru projektu Místní akční plán rozvoje vzdělávání ORP Třebíč, reg. č. CZ.02.3.68/0.0/0.0/15_005/0000047 Městský úřad Třebíč 22. červen 2016 Snímek 2 Program zasedání 14.45

Snímek 1 II. zasedání Řídícího výboru projektu Místní akční plán rozvoje vzdělávání ORP Třebíč, reg. č. CZ.02.3.68/0.0/0.0/15_005/0000047 Městský úřad Třebíč 22. červen 2016 Snímek 2 Program zasedání 14.45

Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2013

Odbor školství, mládeže a sportu Krajského úřadu Plzeňského kraje Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2013 Rozpis závazných ukazatelů a rozpočtu neinvestičních

Odbor školství, mládeže a sportu Krajského úřadu Plzeňského kraje Krajská metodika rozpisu závazných ukazatelů a rozpočtu na přímé výdaje ve školství na rok 2013 Rozpis závazných ukazatelů a rozpočtu neinvestičních

MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j /

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ ONIV STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2009 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 248/2009-26 ČERVEN 2009

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ ONIV STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2009 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 248/2009-26 ČERVEN 2009

Návrh státního rozpočtu na rok květen 2019

květen 2019 1 Makroekonomická predikce MF (duben 2018) 2013 2014 2015 2016 2017 2018 2019 2020 2021 Aktuální dubnová predikce Hrubý domácí produkt (s.c.) růst v %, s.c. -0,5 2,7 5,3 2,6 4,4 3,6 3,3 2,6

květen 2019 1 Makroekonomická predikce MF (duben 2018) 2013 2014 2015 2016 2017 2018 2019 2020 2021 Aktuální dubnová predikce Hrubý domácí produkt (s.c.) růst v %, s.c. -0,5 2,7 5,3 2,6 4,4 3,6 3,3 2,6

Metodika rozpisu rozpočtu přímých výdajů na vzdělávání na rok 2011

Kraj Vysočina Metodika rozpisu rozpočtu přímých výdajů na vzdělávání na rok 2011 Změny v roce 2011, které ovlivňují rozpis rozpočtu 1. Objem prostředků kapitoly Školství ve schváleném státním rozpočtu

Kraj Vysočina Metodika rozpisu rozpočtu přímých výdajů na vzdělávání na rok 2011 Změny v roce 2011, které ovlivňují rozpis rozpočtu 1. Objem prostředků kapitoly Školství ve schváleném státním rozpočtu

Změny financování regionálního školství. Změny financování RgŠ v oblasti nepedagogických zaměstnanců MŠ a ZŠ

Změny financování regionálního školství Změny financování RgŠ v oblasti nepedagogických zaměstnanců MŠ a ZŠ Semináře jaro 2019 002 Cíl a obsah změn financování RgŠ v oblasti NPZ 003 Vznik nové soustavy

Změny financování regionálního školství Změny financování RgŠ v oblasti nepedagogických zaměstnanců MŠ a ZŠ Semináře jaro 2019 002 Cíl a obsah změn financování RgŠ v oblasti NPZ 003 Vznik nové soustavy

SMĚRNICE Ministerstva školství, mládeže a tělovýchovy

Problém financování výuky náboženství na škole je ošetřen Směrnicí Ministerstva školství, mládeže a tělovýchovy 33 377/2004 i SMĚRNICE Ministerstva školství, mládeže a tělovýchovy č.j.: 33 377/2004-45

Problém financování výuky náboženství na škole je ošetřen Směrnicí Ministerstva školství, mládeže a tělovýchovy 33 377/2004 i SMĚRNICE Ministerstva školství, mládeže a tělovýchovy č.j.: 33 377/2004-45

Regionální školství, veřejná správa, financování (státní maturitní zkoušky)

") Regionální školství, veřejná správa, financování (státní maturitní zkoušky) Veřejná správa ve školství MŠMT Řídí výkon státní správy Připravuje legislativní normy, odpovídá za koncepci, stav a rozvoj vzdělávací

Regionální školství, veřejná správa, financování (státní maturitní zkoušky) Veřejná správa ve školství MŠMT Řídí výkon státní správy Připravuje legislativní normy, odpovídá za koncepci, stav a rozvoj vzdělávací

Změny financování regionálního školství RNDr. Zuzana Matušková náměstkyně pro řízení sekce ekonomické MŠMT

Změny financování regionálního školství RNDr. Zuzana Matušková náměstkyně pro řízení sekce ekonomické MŠMT 1 Ministerstvo školství, mládeže a tělovýchovy Karmelitská 7, 118 12 Praha 1 tel.: +420 234 811

Změny financování regionálního školství RNDr. Zuzana Matušková náměstkyně pro řízení sekce ekonomické MŠMT 1 Ministerstvo školství, mládeže a tělovýchovy Karmelitská 7, 118 12 Praha 1 tel.: +420 234 811

příloha č. 1 ROZPOČET odvětví školství Královéhradeckého kraje na rok 2013 tabulka 1.a

ROZPOČET odvětví školství Královéhradeckého kraje na rok 2013 tabulka 1.a kap. 14 - školství UKAZATEL v tis. Kč Rozpočet po 6. změně Neinvestiční výdaje CELKEM 4 891 012,1 příspěvky PO na provoz 343 882,7

ROZPOČET odvětví školství Královéhradeckého kraje na rok 2013 tabulka 1.a kap. 14 - školství UKAZATEL v tis. Kč Rozpočet po 6. změně Neinvestiční výdaje CELKEM 4 891 012,1 příspěvky PO na provoz 343 882,7

NÁVRH STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU OBCE ÚJEZD U ČERNÉ HORY

NÁVRH STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU OBCE ÚJEZD U ČERNÉ HORY 2020-2024 Vyvěšeno na úřední desce a zveřejněno dálkovým přístupem dne: 9. 3. 2019 Sejmuto dne: Obsah 1 Efektivnost výhledu rozpočtu... 3 2

NÁVRH STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU OBCE ÚJEZD U ČERNÉ HORY 2020-2024 Vyvěšeno na úřední desce a zveřejněno dálkovým přístupem dne: 9. 3. 2019 Sejmuto dne: Obsah 1 Efektivnost výhledu rozpočtu... 3 2

STŘEDNÍ VZDĚLÁVÁNÍ. Střední vzdělání s výučním listem - kategorie oborů E. Příloha č. 8f

Č.j.: MSMT-1449/215 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s výučním listem - kategorie oborů E Obory: 65-51-E/1 Stravovací a ubytovací služby 75-41-E/1 Pečovatelské služby 36-67-E/1 Zednické práce obory

Č.j.: MSMT-1449/215 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s výučním listem - kategorie oborů E Obory: 65-51-E/1 Stravovací a ubytovací služby 75-41-E/1 Pečovatelské služby 36-67-E/1 Zednické práce obory

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2016 Č.j. MSMT-45553/2015

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2016 Č.j. MSMT-45553/2015 1. ÚVOD Postup při financování krajského a obecního školství na rok 2016 je definován

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2016 Č.j. MSMT-45553/2015 1. ÚVOD Postup při financování krajského a obecního školství na rok 2016 je definován

Porada ekonomů krajské školství. prosinec 2014

Porada ekonomů krajské školství prosinec 2014 Alena Vlachová Rozvojové programy MŠMT (RP) Sportovní gymnázia 4 424,3 tis. - UZ 33354-2 KŠ Soutěže 1 370 tis. - UZ 33166-1 KŠ + 5 OŠ-DDM Program protidrogové

Porada ekonomů krajské školství prosinec 2014 Alena Vlachová Rozvojové programy MŠMT (RP) Sportovní gymnázia 4 424,3 tis. - UZ 33354-2 KŠ Soutěže 1 370 tis. - UZ 33166-1 KŠ + 5 OŠ-DDM Program protidrogové

43. Dny malých obcí. Národní fond rozvoje kapacit mateřských a základních škol. Navýšení tarifních platů pracovníků od 1.11.2014

43. Dny malých obcí Národní fond rozvoje kapacit mateřských a základních škol Navýšení tarifních platů pracovníků od 1.11.2014 Příprava reformy financování regionálního školství 1 USNESENÍ VLÁDY ČESKÉ

43. Dny malých obcí Národní fond rozvoje kapacit mateřských a základních škol Navýšení tarifních platů pracovníků od 1.11.2014 Příprava reformy financování regionálního školství 1 USNESENÍ VLÁDY ČESKÉ

LIDSKÉ ZDROJE BOHATSTVÍ BÍLÝCH KARPAT

LIDSKÉ ZDROJE BOHATSTVÍ BÍLÝCH KARPAT Jednání platforem pro rozvoj lidských zdrojů Trenčianske Teplice 17. 4. 2014 ZLÍNSKÝ KRAJ Postavení a působnost kraje Kraj je samostatně spravován Zastupitelstvem

LIDSKÉ ZDROJE BOHATSTVÍ BÍLÝCH KARPAT Jednání platforem pro rozvoj lidských zdrojů Trenčianske Teplice 17. 4. 2014 ZLÍNSKÝ KRAJ Postavení a působnost kraje Kraj je samostatně spravován Zastupitelstvem

ZÁKLADNÍ ÚDAJE O HOSPODAŘENÍ ŠKOLY V ROCE 2013

ZÁKLADNÍ ÚDAJE O HOSPODAŘENÍ ŠKOLY V ROCE 2013 Základní údaje se uvádějí za kalendářní rok, ve kterém byl zahájen školní rok, za který je zpracována výroční zpráva školy. Tyto údaje jsou členěny do následujících

ZÁKLADNÍ ÚDAJE O HOSPODAŘENÍ ŠKOLY V ROCE 2013 Základní údaje se uvádějí za kalendářní rok, ve kterém byl zahájen školní rok, za který je zpracována výroční zpráva školy. Tyto údaje jsou členěny do následujících

Terciární vzdělávání

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Legislativa..(zákon o vysokých školách, školský zákon), vnitřní předpisy VŠ Univerzitní x neuniverzitní VŠ UVV -

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Legislativa..(zákon o vysokých školách, školský zákon), vnitřní předpisy VŠ Univerzitní x neuniverzitní VŠ UVV -

Výroční zpráva o hospodaření školy za kalendářní rok 2012

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2012 Vydaná dne 7. května 2013 Schválená školskou radou dne..

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2012 Vydaná dne 7. května 2013 Schválená školskou radou dne..

STŘEDNÍ VZDĚLÁVÁNÍ. Střední vzdělání s maturitní zkouškou - kategorie oborů L0. Příloha č. 8d

Č.j.: MSMT-26181/214 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L Příloha č. 8d Obory: 26-41-L/1 Mechanik elektrotechnik 23-45-L1Mechanik seřizovač 39-41-L/1 Autotronik

Č.j.: MSMT-26181/214 STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L Příloha č. 8d Obory: 26-41-L/1 Mechanik elektrotechnik 23-45-L1Mechanik seřizovač 39-41-L/1 Autotronik

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE ZA ROK 2012 Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE ZA ROK 2012 Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace

p. č. Obor státní služby 9_Školství, mládež a tělovýchova

p. č. Obor státní služby 9_Školství, mládež a tělovýchova Vzdělávání a vzdělávací soustava ČR 1. Vymezení druhů škol a jejich charakteristika vycházející z ustanovení zákona č., o předškolním, základním,

p. č. Obor státní služby 9_Školství, mládež a tělovýchova Vzdělávání a vzdělávací soustava ČR 1. Vymezení druhů škol a jejich charakteristika vycházející z ustanovení zákona č., o předškolním, základním,

Terciární vzdělávání

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Třístupňová struktura vysokoškolského vzdělávání: bakalářský studijní program (ISCED 5A), magisterský studijní program

Terciární vzdělávání Struktura Vysokoškolské (5A, 6) Vyšší odborné (5B) 1992/93, 1995/96 Třístupňová struktura vysokoškolského vzdělávání: bakalářský studijní program (ISCED 5A), magisterský studijní program

MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j /

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 879/-26 ČERVENEC OBSAH I. Přehled

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 879/-26 ČERVENEC OBSAH I. Přehled

Osnova rozborů hospodaření škol a školských zařízení zřizovaných krajem za rok 20xx

Příloha č. 15 k Metodickému pokynu Osnova rozborů hospodaření škol a školských zařízení zřizovaných krajem za rok 20xx A) Základní údaje o organizaci (název, sídlo školy, odloučené pracoviště, stručné

Příloha č. 15 k Metodickému pokynu Osnova rozborů hospodaření škol a školských zařízení zřizovaných krajem za rok 20xx A) Základní údaje o organizaci (název, sídlo školy, odloučené pracoviště, stručné

Výroční zpráva o hospodaření školy za kalendářní rok 2009

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2009 Vydaná dne 20. dubna 2010 Schválená školskou radou dne..

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2009 Vydaná dne 20. dubna 2010 Schválená školskou radou dne..

ke zprávě o činnosti a plnění úkolů příspěvkové organizace za rok 2005

Příspěvková organizace: Příloha GYMNÁZIUM A SPORTOVNÍ GYMNÁZIUM VRBNO p.p. IČ : 70645566 Tabulková část ke zprávě o činnosti a plnění úkolů příspěvkové organizace za rok 2005 Tabulka č. 1 - Přehled výnosů

Příspěvková organizace: Příloha GYMNÁZIUM A SPORTOVNÍ GYMNÁZIUM VRBNO p.p. IČ : 70645566 Tabulková část ke zprávě o činnosti a plnění úkolů příspěvkové organizace za rok 2005 Tabulka č. 1 - Přehled výnosů

MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j /

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ ONIV STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2010 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 462/2010-26 ČERVEN 2010

POROVNÁNÍ KRAJSKÝCH NORMATIVŮ ONIV STANOVENÝCH JEDNOTLIVÝMI KRAJSKÝMI ÚŘADY PRO KRAJSKÉ A OBECNÍ ŠKOLSTVÍ V ROCE 2010 MATERIÁL MINISTERSTVA ŠKOLSTVÍ, MLÁDEŢE A TĚLOVÝCHOVY č.j. 13 462/2010-26 ČERVEN 2010

STRATEGICKÝ RÁMEC MÍSTNÍHO AKČNÍHO PLÁNU VZDĚLÁVÁNÍ DO ROKU 2023 PRO ORP IVANČICE

STRATEGICKÝ RÁMEC MÍSTNÍHO AKČNÍHO PLÁNU VZDĚLÁVÁNÍ DO ROKU 2023 PRO ORP IVANČICE Zpracováno v rámci projektu Místní akční plán rozvoje vzdělávání v ORP Ivančice Registrační číslo projektu: CZ.02.3.68/0.0/0.0/15_005/0000680

STRATEGICKÝ RÁMEC MÍSTNÍHO AKČNÍHO PLÁNU VZDĚLÁVÁNÍ DO ROKU 2023 PRO ORP IVANČICE Zpracováno v rámci projektu Místní akční plán rozvoje vzdělávání v ORP Ivančice Registrační číslo projektu: CZ.02.3.68/0.0/0.0/15_005/0000680

STŘEDNÍ VZDĚLÁVÁNÍ. Střední vzdělání s maturitní zkouškou - kategorie oborů L0. Příloha č. 8d

STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L Příloha č. 8d Obory: 26-41-L/1 Mechanik elektrotechnik 39-41-L/1 Autotronik 65-41-L/1 Gastronomie 69-41-L/1 Kosmetické služby

STŘEDNÍ VZDĚLÁVÁNÍ Střední vzdělání s maturitní zkouškou - kategorie oborů L Příloha č. 8d Obory: 26-41-L/1 Mechanik elektrotechnik 39-41-L/1 Autotronik 65-41-L/1 Gastronomie 69-41-L/1 Kosmetické služby

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Koncepční záměr reformy systému financování regionálního školství

MINISTERSTVO ŠKOLSTVÍ, MLÁDEŽE A TĚLOVÝCHOVY Podklad pro jednání ekonomických ministrů Koncepční záměr reformy systému financování regionálního školství Ministerstvo školství, mládeže a tělovýchovy 1.

MINISTERSTVO ŠKOLSTVÍ, MLÁDEŽE A TĚLOVÝCHOVY Podklad pro jednání ekonomických ministrů Koncepční záměr reformy systému financování regionálního školství Ministerstvo školství, mládeže a tělovýchovy 1.

Schéma 1: Struktura systému správy a samosprávy ve školství v první polovině 90. let

Tabulka 1: Počet škol, tříd, studentů středních škol v roce 2005/2006. podíl na celkovém počtu počet škol počet tříd počet žáků žáků (v %) Gymnázium 354 5 137 144 605 24,89 SOŠ 907 8 069 227 418 39,14

Tabulka 1: Počet škol, tříd, studentů středních škol v roce 2005/2006. podíl na celkovém počtu počet škol počet tříd počet žáků žáků (v %) Gymnázium 354 5 137 144 605 24,89 SOŠ 907 8 069 227 418 39,14

ZÁKLADNÍ UMĚLECKÉ ŠKOLY

Č.j.: MSMT-1449/215 ZÁKLADNÍ UMĚLECKÉ ŠKOLY Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství v

Č.j.: MSMT-1449/215 ZÁKLADNÍ UMĚLECKÉ ŠKOLY Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní školství v

V. Přírodní vědy šablony klíčových aktivit

V. Přírodní vědy šablony klíčových aktivit Číslo klíčové aktivity V/1 Název klíčové aktivity Vazba na podporovanou aktivitu z PD OP VK Individualizace výuky pro zvýšení efektivity rozvoje přírodovědné

V. Přírodní vědy šablony klíčových aktivit Číslo klíčové aktivity V/1 Název klíčové aktivity Vazba na podporovanou aktivitu z PD OP VK Individualizace výuky pro zvýšení efektivity rozvoje přírodovědné

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Dětenice květen 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost

VIII. Setkání starostů a místostarostů Královéhradeckého kraje Veřejné rozpočty a financování obcí a měst v roce 2011 Ministerstvo financí ČR Dětenice květen 2011 Jan Zikl Porovnání příjmů SR a obcí Skutečnost

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

7. Veřejné výdaje. Prof. Ing. Václav Vybíhal, CSc.

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

Výroční zpráva o hospodaření školy za kalendářní rok 2011

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2011 Vydaná dne 1. března 2012 Schválená školskou radou dne

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2011 Vydaná dne 1. března 2012 Schválená školskou radou dne

Tabulková část k rozborům hospodaření školských zařízení

Tabulková část k rozborům hospodaření školských zařízení Tabulka č. 1 : Přehled výnosů z hlavní a doplňkové i Tabulka č. 2 : Přehled nákladů z hlavní a doplňkové i Tabulka č. 3 : Výsledek hospodaření z

Tabulková část k rozborům hospodaření školských zařízení Tabulka č. 1 : Přehled výnosů z hlavní a doplňkové i Tabulka č. 2 : Přehled nákladů z hlavní a doplňkové i Tabulka č. 3 : Výsledek hospodaření z

Materiál čj / zpracoval odbor 26 MŠMT

Principy normativního rozpisu rozpočtu a normativní rozpis rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2011 v úrovni MŠMT KÚ 1. ÚVOD Základní postup při financování krajského a obecního

Principy normativního rozpisu rozpočtu a normativní rozpis rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2011 v úrovni MŠMT KÚ 1. ÚVOD Základní postup při financování krajského a obecního

Aktuální stav OP VVV

OP VVV Aktuální stav OP VVV 6. 1. 2014 byl zveřejněn indikativní harmonogram výzev OP VVV pro rok 2015 13. 3. 2015 byla finální verze OP VVV po vypořádání připomínek znovu oficiálně předložena Evropské

OP VVV Aktuální stav OP VVV 6. 1. 2014 byl zveřejněn indikativní harmonogram výzev OP VVV pro rok 2015 13. 3. 2015 byla finální verze OP VVV po vypořádání připomínek znovu oficiálně předložena Evropské

Podpora integrace dětí a žáků se zdravotním postižením v hlavním městě Praze

Podpora integrace dětí a žáků se zdravotním postižením v hlavním městě Praze PaedDr. Stanislava Dvořáková Základní informace k zajištění funkce asistenta pedagoga (AP) Podpůrná asistenční služba pro žáky

Podpora integrace dětí a žáků se zdravotním postižením v hlavním městě Praze PaedDr. Stanislava Dvořáková Základní informace k zajištění funkce asistenta pedagoga (AP) Podpůrná asistenční služba pro žáky

Novela školského zákona a prováděcích předpisů. Mgr. Svatopluk Pohořelý 8. září 2016

Novela školského zákona a prováděcích předpisů Mgr. Svatopluk Pohořelý 8. září 2016 1 Přehled novelizací školský zákon zákon č. 82/2015 Sb., č. 178/2016 Sb. vyhláška č. 14/2005 Sb. (PV) vyhláška č. 197/2016

Novela školského zákona a prováděcích předpisů Mgr. Svatopluk Pohořelý 8. září 2016 1 Přehled novelizací školský zákon zákon č. 82/2015 Sb., č. 178/2016 Sb. vyhláška č. 14/2005 Sb. (PV) vyhláška č. 197/2016

schválený rozpočet na rok 2017 Očekávaná skutečnost 2017 MZŠ Polesná IČO Schválený rozpočet na rok 2018

MZŠ Polesná IČO 47608579 Schválený rozpočet na rok 2018 (v Kč) schválený rozpočet na rok 2017 skutečnost 2017 rozpočet na rok 2018 Náklady Spotřeba materiálu učebnice, učební pomůcky, knihy 501 0310 5010310

MZŠ Polesná IČO 47608579 Schválený rozpočet na rok 2018 (v Kč) schválený rozpočet na rok 2017 skutečnost 2017 rozpočet na rok 2018 Náklady Spotřeba materiálu učebnice, učební pomůcky, knihy 501 0310 5010310

Výroční zpráva o hospodaření školy za kalendářní rok 2017

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2017 Vydaná dne 4. dubna 2018 Schválená školskou radou dne

Základní škola a Mateřská škola Strunkovice nad Blanicí 384 26 Strunkovice nad Blanicí 202 Výroční zpráva o hospodaření školy za kalendářní rok 2017 Vydaná dne 4. dubna 2018 Schválená školskou radou dne

Rozvoj klíčových kompetencí zástupců ředitele na školách a školských zařízeních. Modul : Základní kompetence v hospodaření a ekonomice školy

Název projektu: Reg. č. projektu: Rozvoj klíčových kompetencí zástupců ředitele na školách a školských zařízeních CZ.1.07/1.3.49/01.0002 Modul : Základní kompetence v hospodaření a ekonomice školy Ing.

Název projektu: Reg. č. projektu: Rozvoj klíčových kompetencí zástupců ředitele na školách a školských zařízeních CZ.1.07/1.3.49/01.0002 Modul : Základní kompetence v hospodaření a ekonomice školy Ing.

Metodický list pro první soustředění kombinovaného studia

Metodický list pro první soustředění kombinovaného studia předmětu EKONOMIKA VEŘEJNÉHO SEKTORU 2 Název tematického celku: Hospodaření organizačních složek státu a příspěvkových organizací. Cíl: Vysvětlit

Metodický list pro první soustředění kombinovaného studia předmětu EKONOMIKA VEŘEJNÉHO SEKTORU 2 Název tematického celku: Hospodaření organizačních složek státu a příspěvkových organizací. Cíl: Vysvětlit

ZÁKLADNÍ UMĚLECKÉ ŠKOLY

Č.j.: MSMT-26181/2014 ZÁKLADNÍ UMĚLECKÉ ŠKOLY Příloha č. 7 Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní

Č.j.: MSMT-26181/2014 ZÁKLADNÍ UMĚLECKÉ ŠKOLY Příloha č. 7 Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní

ZÁKLADNÍ UMĚLECKÉ ŠKOLY

Č.j.: MSMT-2795/216 ZÁKLADNÍ UMĚLECKÉ ŠKOLY Příloha č. 7 Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní

Č.j.: MSMT-2795/216 ZÁKLADNÍ UMĚLECKÉ ŠKOLY Příloha č. 7 Porovnání krajských normativů mzdových prostředků a ostatních neinvestičních výdajů stanovených jednotlivými krajskými úřady pro krajské a obecní

SMĚRNICE Ministerstva školství, mládeže a tělovýchovy

SMĚRNICE Ministerstva školství, mládeže a tělovýchovy č.j.: 28 768/2005-45 ze dne 12. prosince 2005, kterou se stanoví závazné zásady, podle kterých provádějí krajské úřady rozpis finančních prostředků

SMĚRNICE Ministerstva školství, mládeže a tělovýchovy č.j.: 28 768/2005-45 ze dne 12. prosince 2005, kterou se stanoví závazné zásady, podle kterých provádějí krajské úřady rozpis finančních prostředků