|

|

|

- Otakar Tábor

- před 8 lety

- Počet zobrazení:

Transkript

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

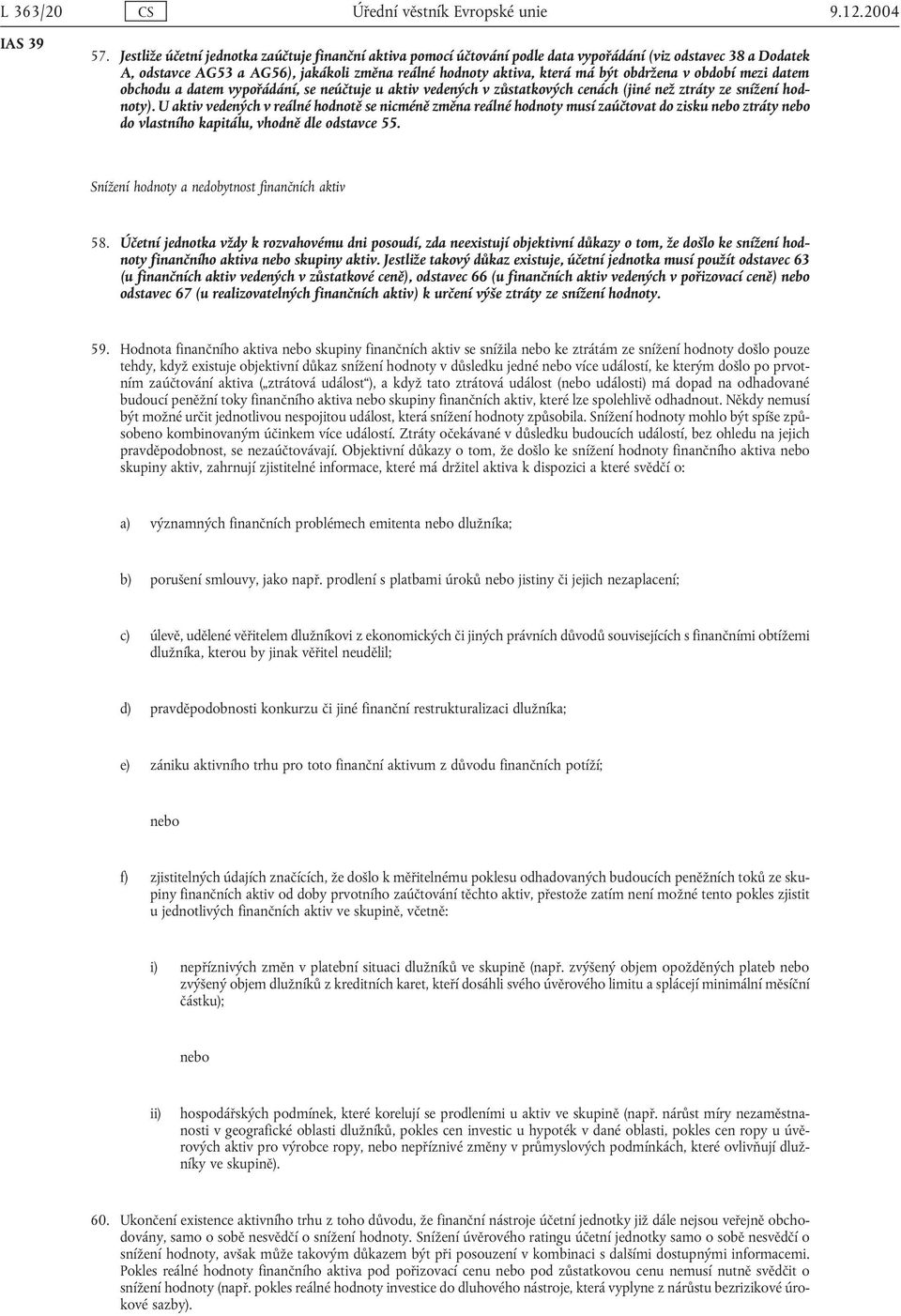

37 Konsolidovat všechny přidružené společnosti (včetně SPE) [odstavec 15] Určit, zda níže popsané odúčtovací zásady jsou uplatňovány na část aktiva nebo celé aktivum (nebo skupinu podobných aktiv) [odstavec 16] Vypršela práva na peněžní toky z aktiv? [odstavec 17(a)] Ano Odúčtuj aktivum Ne Ano Převedla účetní jednotka svá práva k přijímání peněžních toků z aktiva? [odstavec 18(a)] Ne Převzala účetní jednotka povinnost uhradit peněžní toky z aktiva, které splňuje podmínky v odstavci 19? [odstavec 18(b)] Ne Pokračuj v účtování aktiva Ano Převedla účetní jednotka v podstatě všechna rizika a odměny? [odstavec 20(a)] Ano Odúčtuj aktivum Ne Zadržela účetní jednotka v podstatě všechna rizika a odměny? [odstavec 20(b)] Ano Pokračuj v účtování aktiva Ne Udržela účetní jednotka kontrolu nad aktivem? [odstavec 20(c)] Ne Odúčtuj aktivum Ano Pokračuj v účtování aktiva do míry účasti entity.

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

PŘÍLOHA. Roční zdokonalení IFRS pro cyklus 2011 2013 1

CS PŘÍLOHA Roční zdokonalení IFRS pro cyklus 2011 2013 1 1 Reprodukce je povolena v rámci Evropského hospodářského prostoru. Všechna stávající práva mimo EHP jsou vyhrazena, s výjimkou práva na reprodukci

CS PŘÍLOHA Roční zdokonalení IFRS pro cyklus 2011 2013 1 1 Reprodukce je povolena v rámci Evropského hospodářského prostoru. Všechna stávající práva mimo EHP jsou vyhrazena, s výjimkou práva na reprodukci

(Text s významem pro EHP)

") L 291/84 NAŘÍZENÍ KOMISE (EU) 2017/1989 ze dne 6. listopadu 2017, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu

L 291/84 NAŘÍZENÍ KOMISE (EU) 2017/1989 ze dne 6. listopadu 2017, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu

(Text s významem pro EHP)

") L 330/20 16.12.2015 NAŘÍZENÍ KOMISE (EU) 2015/2343 ze dne 15. prosince 2015, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského

L 330/20 16.12.2015 NAŘÍZENÍ KOMISE (EU) 2015/2343 ze dne 15. prosince 2015, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského

Delegace naleznou v příloze dokument D051482/01 ANNEX.

Rada Evropské unie Brusel 11. července 2017 (OR. en) 11144/17 ADD 1 DRS 48 ECOFIN 635 EF 159 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 6. července 2017 Příjemce: Generální sekretariát

Rada Evropské unie Brusel 11. července 2017 (OR. en) 11144/17 ADD 1 DRS 48 ECOFIN 635 EF 159 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 6. července 2017 Příjemce: Generální sekretariát

Návrh NAŘÍZENÍ VLÁDY. ze dne 2016,

III. Návrh NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb. Vláda

III. Návrh NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb. Vláda

D044554/01 PŘÍLOHA. Investiční jednotky: uplatňování výjimky z konsolidace. (Změny IFRS 10, IFRS 12 a IAS 28)

") CS D044554/01 PŘÍLOHA Investiční jednotky: uplatňování výjimky z konsolidace (Změny IFRS 10, IFRS 12 a IAS 28) Změny IFRS 10 Konsolidovaná účetní závěrka Mění se odstavce 4 a 32 a vkládají se nové odstavce

CS D044554/01 PŘÍLOHA Investiční jednotky: uplatňování výjimky z konsolidace (Změny IFRS 10, IFRS 12 a IAS 28) Změny IFRS 10 Konsolidovaná účetní závěrka Mění se odstavce 4 a 32 a vkládají se nové odstavce

6/3.1.4 Výnosy z nároků na prostředky státního rozpočtu, rozpočtu územních samosprávných celků a státních fondů (ČÚS 703 Transfery)

") Náklady a výnosy v hlavní činnosti str. 1 PO Výnosy z nároků na prostředky státního rozpočtu, rozpočtu územních samosprávných celků a státních fondů (ČÚS 703 ransfery) ransfer je poskytnutí peněžních prostředků

Náklady a výnosy v hlavní činnosti str. 1 PO Výnosy z nároků na prostředky státního rozpočtu, rozpočtu územních samosprávných celků a státních fondů (ČÚS 703 ransfery) ransfer je poskytnutí peněžních prostředků

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

L 312/8 Úřední věstník Evropské unie 27.11.2009 NAŘÍZENÍ KOMISE (ES) č. 1142/2009 ze dne 26. listopadu 2009, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

L 312/8 Úřední věstník Evropské unie 27.11.2009 NAŘÍZENÍ KOMISE (ES) č. 1142/2009 ze dne 26. listopadu 2009, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

1.12.2009 Úřední věstník Evropské unie L 314/15 NAŘÍZENÍ KOMISE (ES) č. 1164/2009 ze dne 27. listopadu 2009, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

1.12.2009 Úřední věstník Evropské unie L 314/15 NAŘÍZENÍ KOMISE (ES) č. 1164/2009 ze dne 27. listopadu 2009, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

IFRS 6 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 6 Průzkum a vyhodnocování nerostných zdrojů

IFRS 6 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 6 Průzkum a vyhodnocování nerostných zdrojů CÍL 1. Cílem tohoto IFRS je specifikovat účetní vykazování průzkumu a vyhodnocování nerostných zdrojů. 2. IFRS

IFRS 6 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 6 Průzkum a vyhodnocování nerostných zdrojů CÍL 1. Cílem tohoto IFRS je specifikovat účetní vykazování průzkumu a vyhodnocování nerostných zdrojů. 2. IFRS

VYHLÁŠKA. ze dne 2017,

I I. N á v r h VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

I I. N á v r h VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

L 346/42 Úřední věstník Evropské unie 20.12.2013

L 346/42 Úřední věstník Evropské unie 20.12.2013 NAŘÍZENÍ KOMISE (EU) č. 1375/2013 ze dne 19. prosince 2013, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

L 346/42 Úřední věstník Evropské unie 20.12.2013 NAŘÍZENÍ KOMISE (EU) č. 1375/2013 ze dne 19. prosince 2013, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

ROZVAHA. v souladu s IFRS k 31. březnu 2009 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

fondu zrušují. Čl. I Vyhláška č. 57/2012 Sb., o minimálních náležitostech

Strana 5764 Sbírka zákonů č. 476 / 2017 Částka 172 476 VYHLÁŠKA ze dne 21. prosince 2017, kterou se mění některé vyhlášky v souvislosti s ukončením důchodového spoření Česká národní banka stanoví podle

Strana 5764 Sbírka zákonů č. 476 / 2017 Částka 172 476 VYHLÁŠKA ze dne 21. prosince 2017, kterou se mění některé vyhlášky v souvislosti s ukončením důchodového spoření Česká národní banka stanoví podle

IAS 39: Účtování a oceňování

IAS 39: Účtování a oceňování Josef Jílek člen Standards Advice Review Group březen 2007 Program Definice Zajišťovací účetnictví Vložené deriváty Deriváty na vlastní kapitálové nástroje Odúčtování aktiv

IAS 39: Účtování a oceňování Josef Jílek člen Standards Advice Review Group březen 2007 Program Definice Zajišťovací účetnictví Vložené deriváty Deriváty na vlastní kapitálové nástroje Odúčtování aktiv

Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ PODPORA MALÉHO A STŘEDNÍHO PODNIKÁNÍ. Předmět úpravy

PŘÍLOHA Č. 1 47/2002 Sb. ZÁKON ze dne 11. ledna 2002 o podpoře malého a středního podnikání a o změně zákona č. 2/1969 Sb., o zřízení ministerstev a jiných ústředních orgánů státní správy České republiky,

PŘÍLOHA Č. 1 47/2002 Sb. ZÁKON ze dne 11. ledna 2002 o podpoře malého a středního podnikání a o změně zákona č. 2/1969 Sb., o zřízení ministerstev a jiných ústředních orgánů státní správy České republiky,

2 Účetní jednotka aplikuje tento standard v účetnictví pro výpůjční náklady.

IAS 23 MEZINÁRODNÍ ÚČETNÍ STANDARD 23 Výpůjční náklady [Novelizace celého standardu - viz. Nařízení Komise (ES) č. 1260/2008 ze dne 10. prosince 2008, novelizace standardu - mění se odstavec 6, vkládá

IAS 23 MEZINÁRODNÍ ÚČETNÍ STANDARD 23 Výpůjční náklady [Novelizace celého standardu - viz. Nařízení Komise (ES) č. 1260/2008 ze dne 10. prosince 2008, novelizace standardu - mění se odstavec 6, vkládá

Mezitimní účetní závěrka statutárního města Karviná k

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/13389/2018 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/13389/2018 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

IAS 21. Dopady změn směnných kurzů

IAS 21 Dopady změn směnných kurzů Cíl standardu Stanovit, který směnný kurz používat při zachycení transakcí v cizích měnách u zahraničních jednotek a jak v účetní závěrce vykazovat finanční účinek změn

IAS 21 Dopady změn směnných kurzů Cíl standardu Stanovit, který směnný kurz používat při zachycení transakcí v cizích měnách u zahraničních jednotek a jak v účetní závěrce vykazovat finanční účinek změn

Účetní systémy 2 4. přednáška. Leasing

Účetní systémy 2 4. přednáška Leasing Rozlišení : a) Běžný operativní leasing účtuje se shodně s ČÚS, nájemné do nákladů na běžnou činnost b) Kapitálový (finanční) leasing - rozdíly oproti ČÚS ad b) Východisko:

Účetní systémy 2 4. přednáška Leasing Rozlišení : a) Běžný operativní leasing účtuje se shodně s ČÚS, nájemné do nákladů na běžnou činnost b) Kapitálový (finanční) leasing - rozdíly oproti ČÚS ad b) Východisko:

Ministerstvo financí stanoví podle 37b odst. 1 zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.

Strana 3060 Sbírka zákonů č. 252 / 2015 Částka 102 252 VYHLÁŠKA ze dne 16. září 2015, kterou se mění vyhláška č. 502/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Strana 3060 Sbírka zákonů č. 252 / 2015 Částka 102 252 VYHLÁŠKA ze dne 16. září 2015, kterou se mění vyhláška č. 502/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Úřední věstník Evropské unie L 323. Právní předpisy. Nelegislativní akty. Svazek listopadu České vydání.

Úřední věstník Evropské unie L 323 České vydání Právní předpisy Svazek 59 29. listopadu 2016 Obsah II Nelegislativní akty NAŘÍZENÍ Nařízení Komise (EU) 2016/2067 ze dne 22. listopadu 2016, kterým se mění

Úřední věstník Evropské unie L 323 České vydání Právní předpisy Svazek 59 29. listopadu 2016 Obsah II Nelegislativní akty NAŘÍZENÍ Nařízení Komise (EU) 2016/2067 ze dne 22. listopadu 2016, kterým se mění

1 Tento standard se použije pro vykázání investic do přidružených podniků. Nepoužije se však na investice do přidružených podniků držených:

IAS 28 MEZINÁRODNÍ ÚČETNÍ STANDARD 28 Investice do přidružených podniků [Novelizace standardu - odstavce 11, 24, 25, 37(e) a 39 jsou upraveny, vkládá se nový odstavec 41A viz. Nařízení Komise (ES) č. 1274/2008

IAS 28 MEZINÁRODNÍ ÚČETNÍ STANDARD 28 Investice do přidružených podniků [Novelizace standardu - odstavce 11, 24, 25, 37(e) a 39 jsou upraveny, vkládá se nový odstavec 41A viz. Nařízení Komise (ES) č. 1274/2008

Ministerstvo financí Č.j.: 28/66 270/ III. N á v r h

Ministerstvo financí Č.j.: 28/66 270/2009-281 N á v r h III. ZÁKON ze dne 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České

Ministerstvo financí Č.j.: 28/66 270/2009-281 N á v r h III. ZÁKON ze dne 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České

Základní principy konsolidace dle IFRS

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Základní principy konsolidace dle IFRS Ing. David Procházka, Ph.D. katedra finančního účetnictví a

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Základní principy konsolidace dle IFRS Ing. David Procházka, Ph.D. katedra finančního účetnictví a

Novinky v účetnictví podnikatelů Jana Pilátová auditorka, daňová poradkyně prezidentka Svazu účetních České republiky

Novinky v účetnictví podnikatelů 2018 Jana Pilátová auditorka, daňová poradkyně prezidentka Svazu účetních České republiky Přehled novinek 1. Odpisování goodwillu 2. Výsledky výzkumu a vývoje 3. Oceňování

Novinky v účetnictví podnikatelů 2018 Jana Pilátová auditorka, daňová poradkyně prezidentka Svazu účetních České republiky Přehled novinek 1. Odpisování goodwillu 2. Výsledky výzkumu a vývoje 3. Oceňování

IAS 21. Dopady změn směnných kurzů

IAS 21 Dopady změn směnných kurzů Cíl standardu Stanovit, který směnný kurz používat při zachycení transakcí v cizích měnách u zahraničních jednotek a jak v účetní závěrce vykazovat finanční účinek změn

IAS 21 Dopady změn směnných kurzů Cíl standardu Stanovit, který směnný kurz používat při zachycení transakcí v cizích měnách u zahraničních jednotek a jak v účetní závěrce vykazovat finanční účinek změn

KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA

KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA V souvislosti s rozvojem podnikatelských aktivit a především s podstatným nárůstem úlohy kapitálového trhu ve 20.století, dochází ke vzniku nejrůznějších kapitálových vazeb

KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA V souvislosti s rozvojem podnikatelských aktivit a především s podstatným nárůstem úlohy kapitálového trhu ve 20.století, dochází ke vzniku nejrůznějších kapitálových vazeb

[Novelizace celé standardu Nařízením Komise (ES) č. 632/2010 ze dne 19. července 2010].

![[Novelizace celé standardu Nařízením Komise (ES) č. 632/2010 ze dne 19. července 2010].](/thumbs/24/3484931.jpg "[Novelizace celé standardu Nařízením Komise (ES) č. 632/2010 ze dne 19. července 2010].") IAS 24 MEZINÁRODNÍ ÚČETNÍ STANDARD 24 Zveřejnění spřízněných stran [Novelizace celé standardu Nařízením Komise (ES) č. 632/2010 ze dne 19. července 2010]. CÍL 1 Cílem tohoto standardu je zajistit, aby

IAS 24 MEZINÁRODNÍ ÚČETNÍ STANDARD 24 Zveřejnění spřízněných stran [Novelizace celé standardu Nařízením Komise (ES) č. 632/2010 ze dne 19. července 2010]. CÍL 1 Cílem tohoto standardu je zajistit, aby

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

1 Tento standard musí být aplikován na účtování výnosů vznikajících z následujících transakcí a událostí:

IAS 18 MEZINÁRODNÍ ÚČETNÍ STANDARD 18 Výnosy [Novelizace standardu - novelizace pojmů dle dodatku Nařízení Komise (ES) č. 1274/2008 ze dne 17. prosince 2008, mění se odstavec 32 a vkládá se nový odstavec

IAS 18 MEZINÁRODNÍ ÚČETNÍ STANDARD 18 Výnosy [Novelizace standardu - novelizace pojmů dle dodatku Nařízení Komise (ES) č. 1274/2008 ze dne 17. prosince 2008, mění se odstavec 32 a vkládá se nový odstavec

IAS 1 Prezentace účetní závěrky

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

Příklady ke zkoušce z UCs 2

Příklady ke zkoušce z UCs 2 Příklad č. 1 Na začátku r. 2006 podnik koupil výrobní linku v ceně 6 000 000,-. Úhrada byla sjednána ve třech splátkách, uhrazovaných vždy na konci roku. Přírůstková diskontní

Příklady ke zkoušce z UCs 2 Příklad č. 1 Na začátku r. 2006 podnik koupil výrobní linku v ceně 6 000 000,-. Úhrada byla sjednána ve třech splátkách, uhrazovaných vždy na konci roku. Přírůstková diskontní

Čl. I. 1. V 1 odst. 1 úvodní části ustanovení se slova požadavky na kvalitativní kritéria nahrazují slovy kvalitativní požadavky na.

III. N á v r h NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb.

III. N á v r h NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb.

Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 26 Příklady účtových rozvrhů a používání metod v roce 2010... 209 Vyhláška č. 383/2009 Sb....

Obsah Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 26 Příloha č. 1...119 Příloha č. 2...151 Příloha č. 3... 170 Příloha č. 4...171 Příloha č. 5... 172 Příloha č. 6... 194 Příloha č. 7... 195 Příklady účtových

Obsah Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 26 Příloha č. 1...119 Příloha č. 2...151 Příloha č. 3... 170 Příloha č. 4...171 Příloha č. 5... 172 Příloha č. 6... 194 Příloha č. 7... 195 Příklady účtových

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ZÁKLADNÍ PRINCIPY ÚČTOVÁNÍ

Jestliže nastane některá z těchto či obdobných událostí musí firma provést test na snížení hodnoty dlouhodobého majetku. Tvoří ho dvě fáze: 1. fáze Odhadnout čisté peněžní toky plynoucí během zbývající

Jestliže nastane některá z těchto či obdobných událostí musí firma provést test na snížení hodnoty dlouhodobého majetku. Tvoří ho dvě fáze: 1. fáze Odhadnout čisté peněžní toky plynoucí během zbývající

Úřední věstník Evropské unie. (Nelegislativní akty) NAŘÍZENÍ

NAŘÍZENÍ") 9.1.2015 L 5/1 II (Nelegislativní akty) NAŘÍZENÍ NAŘÍZENÍ KOMISE (EU) 2015/28 ze dne 17. prosince 2014, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

9.1.2015 L 5/1 II (Nelegislativní akty) NAŘÍZENÍ NAŘÍZENÍ KOMISE (EU) 2015/28 ze dne 17. prosince 2014, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2012 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

Částka zní:

Strana 7190 Sbírka zákonů č. 445 / 2009 Částka 142 445 VYHLÁŠKA ze dne 8. prosince 2009, kterou se mění vyhláška č. 503/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Strana 7190 Sbírka zákonů č. 445 / 2009 Částka 142 445 VYHLÁŠKA ze dne 8. prosince 2009, kterou se mění vyhláška č. 503/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

IFRIC 14 IFRIC INTERPRETACE 14 IAS 19 Omezení hodnoty aktiva z definovaných požitků, požadavky na minimální financování a jejich vzájemný vztah

IFRIC 14 IFRIC INTERPRETACE 14 IAS 19 Omezení hodnoty aktiva z definovaných požitků, požadavky na minimální financování a jejich vzájemný vztah [Novelizace interpretace Nařízení Komise (ES) č. 1263/2008

IFRIC 14 IFRIC INTERPRETACE 14 IAS 19 Omezení hodnoty aktiva z definovaných požitků, požadavky na minimální financování a jejich vzájemný vztah [Novelizace interpretace Nařízení Komise (ES) č. 1263/2008

Příloha. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: :43:45

okamžik sestavení: :43:45") A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A.2. Informace podle 7 odst.4 zákona Došlo

A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A.2. Informace podle 7 odst.4 zákona Došlo

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 03. 2015 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

(Text s významem pro EHP) (7) Nařízení (ES) č. 1725/2003 by tedy mělo být odpovídajícím PŘIJALA TOTO NAŘÍZENÍ:

(7) Nařízení (ES) č. 1725/2003 by tedy mělo být odpovídajícím PŘIJALA TOTO NAŘÍZENÍ:") 26.10.2005 Úřední věstník Evropské unie L 282/3 NAŘÍZENÍ KOMISE (ES) č. 1751/2005 ze dne 25. října 2005, kterým se mění nařízení (ES) č. 1725/2003, kterým se přijímají některé mezinárodní účetní standardy

26.10.2005 Úřední věstník Evropské unie L 282/3 NAŘÍZENÍ KOMISE (ES) č. 1751/2005 ze dne 25. října 2005, kterým se mění nařízení (ES) č. 1725/2003, kterým se přijímají některé mezinárodní účetní standardy

Příloha ke konsolidované účetní závěrce za rok 2003. Jihočeských papíren. skupiny

Příloha ke konsolidované účetní závěrce za rok 2003 skupiny Jihočeských papíren 1 Obsah 1. Vymezení konsolidačního celku... 2 1.1. i zahrnuté do konsolidačního celku... 2 1.2. Datum účetních závěrek společností

Příloha ke konsolidované účetní závěrce za rok 2003 skupiny Jihočeských papíren 1 Obsah 1. Vymezení konsolidačního celku... 2 1.1. i zahrnuté do konsolidačního celku... 2 1.2. Datum účetních závěrek společností

Interpretace Národní účetní rady I 28 Následné vrácení dotace na dlouhodobý majetek

Interpretace Národní účetní rady I 28 Následné vrácení dotace na dlouhodobý majetek Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý

Interpretace Národní účetní rady I 28 Následné vrácení dotace na dlouhodobý majetek Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetnictví od roku 2016

Účetnictví od roku 2016 Vybrané informace pro účely středoškolské výuky účetnictví Marie Fišerová Novela zákona o účetnictví 10. 9. 2015 vyhlášen zákon č. 221/2015 Sb., kterým se s účinností od 1. 1. 2016

Účetnictví od roku 2016 Vybrané informace pro účely středoškolské výuky účetnictví Marie Fišerová Novela zákona o účetnictví 10. 9. 2015 vyhlášen zákon č. 221/2015 Sb., kterým se s účinností od 1. 1. 2016

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

Účetní závěrka ČEZ, a. s., k 31. 12. 2012

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

IFRS 7 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 7 Finanční nástroje: zveřejňování

IFRS 7 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 7 Finanční nástroje: zveřejňování [Novelizace pojmů v dodatku viz. Nařízení Komise č. 1274/2008 ze dne 17. prosince 2008, novelizace standardu - nadpis

IFRS 7 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 7 Finanční nástroje: zveřejňování [Novelizace pojmů v dodatku viz. Nařízení Komise č. 1274/2008 ze dne 17. prosince 2008, novelizace standardu - nadpis

Vysoká škola ekonomická v Praze. Investice do nemovitostí (IAS 40)

") Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Investice do nemovitostí (IAS 40) 1FU486 IFRS David Procházka 1 Klasifikace nemovitostí Účel pořízení

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Investice do nemovitostí (IAS 40) 1FU486 IFRS David Procházka 1 Klasifikace nemovitostí Účel pořízení

Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 43 Příklady účtových rozvrhů a používání metod v roce 2011... 206 Vyhláška č. 383/2009 Sb....

Obsah Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 43 Příloha č. 1...117 Příloha č. 2... 149 Příloha č. 3... 168 Příloha č. 4... 169 Příloha č. 5... 170 Příloha č. 6... 192 Příloha č. 7... 193 Příklady

Obsah Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 43 Příloha č. 1...117 Příloha č. 2... 149 Příloha č. 3... 168 Příloha č. 4... 169 Příloha č. 5... 170 Příloha č. 6... 192 Příloha č. 7... 193 Příklady

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

IAS 39 MEZINÁRODNÍ ÚČETNÍ STANDARD 39. Finanční nástroje: účtování a oceňování

IAS 39 MEZINÁRODNÍ ÚČETNÍ STANDARD 39 Finanční nástroje: účtování a oceňování [Novelizace standardu - v poslední větě odstavce 11 se "v účetních výkazech" upravuje na "ve výkazu o finanční situaci", v

IAS 39 MEZINÁRODNÍ ÚČETNÍ STANDARD 39 Finanční nástroje: účtování a oceňování [Novelizace standardu - v poslední větě odstavce 11 se "v účetních výkazech" upravuje na "ve výkazu o finanční situaci", v

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

(Text s významem pro EHP)

") 27.2.2018 L 55/21 NAŘÍZENÍ KOMISE (EU) 2018/289 ze dne 26. února 2018, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského

27.2.2018 L 55/21 NAŘÍZENÍ KOMISE (EU) 2018/289 ze dne 26. února 2018, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského

Částka 122. Čl. I. 1. V 4 odst. 8 se číslo 344 zrušuje.

Strana 3630 Sbírka zákonů č. 301 / 2014 Částka 122 301 VYHLÁŠKA ze dne 11. prosimce 2014, kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Strana 3630 Sbírka zákonů č. 301 / 2014 Částka 122 301 VYHLÁŠKA ze dne 11. prosimce 2014, kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00190900 Název: Obec Spojil @U=532. 1 A.1. Informace podle 7 odst. 3 zákona

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00190900 Název: Obec Spojil @U=532. 1 A.1. Informace podle 7 odst. 3 zákona

IAS 1 Presentace účetní závěrky

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: Název: Sídlo: 71227075 DSO Mariánská zahrada Bukvice 27, 506 01 Jičín sestavený k 31.12.2013 A.1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve

IČO: Název: Sídlo: 71227075 DSO Mariánská zahrada Bukvice 27, 506 01 Jičín sestavený k 31.12.2013 A.1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: Název: Sídlo: 00170551 Obec Údrnice Údrnice, 507 23 Údrnice sestavený k 31.12.2012 A.1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti,

IČO: Název: Sídlo: 00170551 Obec Údrnice Údrnice, 507 23 Údrnice sestavený k 31.12.2012 A.1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti,

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

Rozvaha a podrozvaha ČESKÁ NÁRODNÍ BANKA. Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění

ČESKÁ NÁRODNÍ BANKA Výkaz: FIS (ČNB) 10-12 / FISIFE10 Rozvaha a podrozvaha Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění P0186 [24] - Účetní FIN0001 - Aktiva celkem

ČESKÁ NÁRODNÍ BANKA Výkaz: FIS (ČNB) 10-12 / FISIFE10 Rozvaha a podrozvaha Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění P0186 [24] - Účetní FIN0001 - Aktiva celkem

IAS 36 Snížení hodnoty aktiv

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu IAS 36 Snížení hodnoty aktiv Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu IAS 36 Snížení hodnoty aktiv Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech

Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 FORMULACE VÝROKU A ZPRÁVY AUDITORA K ÚČETNÍ ZÁVĚRCE (účinná od 24. listopadu 2014) Aplikační doložku

Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 FORMULACE VÝROKU A ZPRÁVY AUDITORA K ÚČETNÍ ZÁVĚRCE (účinná od 24. listopadu 2014) Aplikační doložku

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

UNICAPITAL Invest II a.s. Mezitímní účetní závěrka sestavená v souladu s IAS 34 - Mezitímní účetní výkaznictví ve znění přijatém Evropskou unií

Mezitímní účetní závěrka sestavená v souladu s IAS 34 Mezitímní účetní výkaznictví ve znění přijatém Evropskou unií 31. října 2017 Mezitímní účetní závěrka za období končící 31. října 2017 Obsah MEZITIMNÍ

Mezitímní účetní závěrka sestavená v souladu s IAS 34 Mezitímní účetní výkaznictví ve znění přijatém Evropskou unií 31. října 2017 Mezitímní účetní závěrka za období končící 31. října 2017 Obsah MEZITIMNÍ

Kontrolní závěr z kontrolní akce 16/24. Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Národní bezpečnostní úřad

Kontrolní závěr z kontrolní akce 16/24 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Národní bezpečnostní úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Kontrolní závěr z kontrolní akce 16/24 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Národní bezpečnostní úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Dotazník k ověření souladu s požadavky na vykazování a zveřejňování informací podle Mezinárodních standardů účetního výkaznictví

Dotazník k ověření souladu s požadavky na vykazování a zveřejňování informací podle Mezinárodních standardů účetního výkaznictví Účetní jednotka Začátek účetního období Vypracoval Kontroloval Konec účetního

Dotazník k ověření souladu s požadavky na vykazování a zveřejňování informací podle Mezinárodních standardů účetního výkaznictví Účetní jednotka Začátek účetního období Vypracoval Kontroloval Konec účetního

410/2010 Sb. ZÁKON. ze dne 9. prosince 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Čl.

410/2010 Sb. ZÁKON ze dne 9. prosince 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 563/1991

410/2010 Sb. ZÁKON ze dne 9. prosince 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 563/1991

ÚČETNICTVÍ STÁTU III. Část

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

ZÁKON ze dne 9. prosince 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

Částka 145 Sbírka zákonů č.410 / 2010 Strana 5435 410 ZÁKON ze dne 9. prosince 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně

Částka 145 Sbírka zákonů č.410 / 2010 Strana 5435 410 ZÁKON ze dne 9. prosince 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně

Mezitímní účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií

Mezitímní účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií 31. října 2016 Mezitímní účetní závěrka za období končící 31. října 2016 Rozvaha

Mezitímní účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií 31. října 2016 Mezitímní účetní závěrka za období končící 31. října 2016 Rozvaha

Příklady ke zkoušce z UCs 2

Příklady ke zkoušce z UCs 2 Příklad č. 1 Na začátku r. 2008 podnik koupil výrobní linku v ceně 8 000 000,-. Úhrada byla sjednána ve dvou splátkách, první ve výši 3 mil., která bude uhrazena na konci roku

Příklady ke zkoušce z UCs 2 Příklad č. 1 Na začátku r. 2008 podnik koupil výrobní linku v ceně 8 000 000,-. Úhrada byla sjednána ve dvou splátkách, první ve výši 3 mil., která bude uhrazena na konci roku

Příklad č. 5 UZÁVĚRKA

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Česká spořitelna, a.s.

Individuální účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií I. Výkaz o úplném výsledku hospodaření České spořitelny, a.s., 2 II. Výkaz

Individuální účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií I. Výkaz o úplném výsledku hospodaření České spořitelny, a.s., 2 II. Výkaz

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

A. 1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A. 2. Informace podle 7 odst. 4 zákona

A. 1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A. 2. Informace podle 7 odst. 4 zákona

IAS 1 Prezentace účetní závěrky

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

IFRS 1 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 1 První přijetí Mezinárodních standardů účetního výkaznictví

IFRS 1 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 1 První přijetí Mezinárodních standardů účetního výkaznictví [Novelizace pojmů v dodatku viz. Nařízení Komise č. 1274/2008 ze dne 17. prosince 2008, novelizace

IFRS 1 MEZINÁRODNÍ STANDARD ÚČETNÍHO VÝKAZNICTVÍ 1 První přijetí Mezinárodních standardů účetního výkaznictví [Novelizace pojmů v dodatku viz. Nařízení Komise č. 1274/2008 ze dne 17. prosince 2008, novelizace

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Obsah podle jednotlivých kapitol

podle jednotlivých kapitol Předmluva 1 CÍL PUBLIKACE 1 PRÁCE S PUBLIKACÍ 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY

podle jednotlivých kapitol Předmluva 1 CÍL PUBLIKACE 1 PRÁCE S PUBLIKACÍ 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

Rozvaha. Česká pojišťovna, a. s., Praha. nekonsolidovaná k sestaveno dle mezinárodních účetních standardů. v tisících CZK.

Rozvaha nekonsolidovaná k 31.3.26 v tisících CZK Aktuální období Minulé období Aktiva Nehmotný majetek Majetkové podíly v dceřiných a přidružených společnostech a společných podnicích Finanční aktiva Finanční

Rozvaha nekonsolidovaná k 31.3.26 v tisících CZK Aktuální období Minulé období Aktiva Nehmotný majetek Majetkové podíly v dceřiných a přidružených společnostech a společných podnicích Finanční aktiva Finanční

PLATNÉ ZNĚNÍ S VYZNAČENÍM NAVRHOVANÝCH ZMĚN (k částem týkajícím se náhrady mzdy) Zákoník práce

Zákoník práce") PLATNÉ ZNĚNÍ S VYZNAČENÍM NAVRHOVANÝCH ZMĚN (k částem týkajícím se náhrady mzdy) 2. Zákoník práce Náhrada mzdy, platu nebo odměny z dohody o pracovní činnosti při dočasné pracovní neschopnosti (karanténě)

PLATNÉ ZNĚNÍ S VYZNAČENÍM NAVRHOVANÝCH ZMĚN (k částem týkajícím se náhrady mzdy) 2. Zákoník práce Náhrada mzdy, platu nebo odměny z dohody o pracovní činnosti při dočasné pracovní neschopnosti (karanténě)

Česká spořitelna, a.s.

Individuální účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií I. Výkaz o úplném výsledku hospodaření České spořitelny, a.s., 4 II. Výkaz

Individuální účetní závěrka sestavená v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou unií I. Výkaz o úplném výsledku hospodaření České spořitelny, a.s., 4 II. Výkaz

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A 2 Informace

č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A 2 Informace

Český účetní standard pro některé vybrané účetní jednotky č. 703 Transfery

Český účetní standard pro některé vybrané účetní jednotky č. 703 Transfery 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen

Český účetní standard pro některé vybrané účetní jednotky č. 703 Transfery 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky