Schválené a pripravované zmeny v účtovníctve pre rok Ing. Mgr. Martin Tužinský, PhD.

|

|

|

- Julie Novotná

- před 7 lety

- Počet zobrazení:

Transkript

1 Schválené a pripravované zmeny v účtovníctve pre rok 2015 Ing. Mgr. Martin Tužinský, PhD.

2 Veľkostné skupiny účtovných jednotiek

3 Veľkostné skupiny ÚJ Obchodná spoločnosť, družstvo a FO účtujúca v sústave PÚ, FO zapísaná v OR SR [ 27 ods. 2 písm. c) Obchodného zákonníka v znení neskorších predpisov] a pozemkové spoločenstvo sa triedia do veľkostných skupín ako: mikro účtovná jednotka, malá účtovná jednotka alebo veľká účtovná jednotka ( 2 ods. 5 ZoÚ). Účtovná jednotka sa zaradí do veľkostnej skupiny, z ktorej spĺňa aspoň 2 z 3 podmienok (celková cena majetku, čistý obrat a priemerný prepočítaný počet zamestnancov počas účtovného obdobia).

4 Veľkostné skupiny ÚJ Podmienky podľa 2 ods. 5 8 ZoÚ:

5 Veľkostné skupiny ÚJ Celková suma majetku predstavuje sumu zistenú zo súvahy v ocenení upravenom o položky podľa 26 ods. 3 ZoÚ, t. j. netto hodnota majetku zo súvahy ( 2 ods. 9 ZoÚ). Do čistého obratu sa zahŕňajú výnosy dosahované z predaja výrobkov, tovarov a služieb po odpočítaní zliav, iné výnosy po odpočítaní zliav tej účtovnej jednotky, ktorej predmetom činnosti je dosahovanie iných výnosov, ako sú výnosy z predaja výrobkov, tovarov a služieb ( 2 ods. 15 ZoÚ).

6 Veľkostné skupiny ÚJ Účtovné jednotky sa v zmysle 2 ods. 10 ZoÚ zatriedia do veľkostnej skupiny na základe splnenia podmienok ku dňu, ku ktorému sa zostavuje účtovná závierka za príslušné účtovné obdobie, pričom účtovná jednotka posudzuje splnenie podmienok aj za bezprostredne predchádzajúce účtovné obdobie. Účtovná jednotka je povinná zmeniť zatriedenie do inej veľkostnej skupiny od nasledujúceho účtovného obdobia po tých dvoch bezprostredne po sebe idúcich účtovných obdobiach, v ktorých presiahne alebo prestane spĺňať podmienky, ak nie je ustanovené inak.

7 Veľkostné skupiny ÚJ Pri posudzovaní podmienok sa pri zmene účtovného obdobia neposudzujú podmienky za kratšie účtovné obdobie (pri zmene účtovného obdobia z kalendárneho roka na hospodárky rok a naopak). Novovzniknutá účtovná jednotka sa zatriedi do veľkostnej skupiny na základe vlastného rozhodnutia a zostáva v tejto veľkostnej skupine aj v bezprostredne nasledujúcom účtovnom období ( 2 ods. 11 ZoÚ).

8 Veľkostné skupiny ÚJ Účtovná jednotka, ktorá spĺňa podmienky pre mikro účtovnú jednotku, môže postupovať ako malá účtovná jednotka ( 2 ods. 12 ZoÚ). Uvedený postup nie je možné použiť v nasledujúcom účtovnom období po vzniku účtovnej jednotky pre tú (mikro) účtovnú jednotku, ktorá sa na základe vlastného rozhodnutia pri vzniku rozhodla pre veľkostné kritérium mikro účtovnej jednotky (tzn. táto účtovná jednotka v účtovnom období, v ktorom vznikla a v bezprostredne nasledujúcom účtovnom období sa bude považovať za mikro účtovnú jednotku).

9 Veľkostné skupiny ÚJ Triedenie účtovných jednotiek do veľkostných skupín sa v zmysle 2 ods. 13 ZoÚ nevzťahuje na účtovnú jednotku, ktorá je uvedená v 17a ZoÚ a 17b ZoÚ alebo je subjektom verejného záujmu ( 2 ods. 14 ZoÚ): účtovná jednotka, ktorá emitovala cenné papiere a tie boli prijaté na obchodovanie na regulovanom trhu ktoréhokoľvek členského štátu EÚ, banka, pobočka zahraničnej banky, Exportno-importná banka SR,

10 Veľkostné skupiny ÚJ poisťovňa, pobočka zahraničnej poisťovne, zaisťovňa, pobočka zahraničnej zaisťovne, zdravotná poisťovňa, správcovská spoločnosť, pobočka zahraničnej správcovskej spoločnosti, dôchodková správcovská spoločnosť, doplnková dôchodková spoločnosť, Burza cenných papierov,

11 Veľkostné skupiny ÚJ Centrálny depozitár cenných papierov, obchodník s cennými papiermi, platobná inštitúcia, inštitúcia elektronických peňazí, subjekt kolektívneho investovania, dôchodkový fond, pobočka zahraničnej finančnej inštitúcie a účtovná jednotka uvedená v 17a ods. 2 ZoÚ (účtovná jednotka, u ktorej brutto majetok presiahol , čistý obrat presiahol a priemerný prepočítaný počet zamestnancov v jednotlivom účtovnom období presiahol 2 000).

12 Veľkostné skupiny ÚJ Pri triedení účtovných jednotiek do veľkostných skupín platí nasledovné: účtovná jednotka, ktorá má účtovné obdobie kalendárny rok, sa zatriedi do jednej z veľkostných skupín prvýkrát od 1. januára 2015, pričom posudzuje splnenie podmienok už k 31. decembru 2014 ( 39k ods. 1 ZoÚ), účtovná jednotka, ktorá má účtovné obdobie hospodársky rok, sa zatriedi do jednej z veľkostných skupín prvýkrát v hospodárskom roku, ktorý začína v priebehu roka 2015, pričom posudzuje splnenie podmienok už ku dňu, ku ktorému sa zostavuje účtovná závierka v priebehu roka 2015 ( 39k ods. 2 ZoÚ),

13 Veľkostné skupiny ÚJ účtovná jednotka, ktorá sa v roku 2014 považovala za mikro účtovnú jednotku, sa považuje za mikro účtovnú jednotku aj podľa zákona účinného od 1. januára 2015 ( 39k ods. 3 ZoÚ), účtovná jednotka, ktorá podľa zákona v znení účinnom do 31. decembra 2014 sa rozhodla, že sa nebude považovať za mikro účtovnú jednotku, sa od 1. januára 2015 považuje za malú účtovnú jednotku ( 39k ods. 4 ZoÚ).

14

15 Správcom RÚZ zodpovedným za vytváranie, správu a rozvoj IS verejnej správy je MF SR. Prevádzkou systému je poverený prevádzkovateľ, ktorým je rozpočtová organizácia ministerstva financií DataCentrum ( 23 ods. 1 ZoÚ). Do RÚZ sa o. i. ukladá aj oznámenie o dátume schválenia účtovnej závierky [ 23 ods. 2 písm. k) ZoÚ].

16 Vypúšťa sa úloha prevádzkovateľa (DataCentrum) formálne kontrolovať údaje uvádzané v účtovnej závierke. Formálnu kontrolu správnosti údajov budú vykonávať daňové úrady pre písomnú podobu a FR SR pre elektronickú podobu, už na vstupe dokumentov pri podaní ( 23 ods. 4 ZoÚ). Ustanovuje sa povinnosť pre EXIM banku ukladať dokumenty do verejnej časti RÚZ. Daná legislatívna úprava nadväzuje na zmenu vykazovania pre EXIM banku a ustanovuje jej povinnosť k RÚZ ( 23 ods. 6 ZoÚ).

17 Rozširuje sa možnosť podať oznámenie o dátume schválenia účtovnej závierky v písomnej podobe. Dátum schválenia účtovnej závierky je potrebné doplniť do RÚZ a aj do zbierky listín OR. V roku 2014 ho bolo možné oznámiť iba v elektronickej podobe ( 23 ods. 2 ZoÚ a 23a ods. 2 ZoÚ). Vzor oznámenia o dátume schválenia účtovnej závierky ustanoví MF SR opatrením. Opatrenie vyhlasuje ministerstvo oznámením o jeho vydaní v Zbierke zákonov SR ( 23a ods. 4 ZoÚ).

18 Pri predkladaní listín, ktorými sú riadna individuálna ÚZ a mimoriadna individuálna ÚZ, konsolidovaná ÚZ a priebežná ÚZ zapísanej osoby, a ak to ukladá osobitný zákon, aj výročná a audítorská správa zapísanej osoby, je zapísaná FO alebo FO, ktorá je oprávnená konať v mene zapísanej PO, povinná spolu s listinami predložiť písomné vyhlásenie, či predkladané listiny príslušný orgán schválil alebo neschválil! ( 9 ods. 6 zákona č. 530/2003 Z. z. o obchodnom registri a o zmene a doplnení niektorých zákonov v znení neskorších predpisov)

19 Novela zákona oprávňuje daňové úrady, aby v prípade neúplnosti alebo nesprávností mohli účtovnú jednotku vyzvať na opravu a súčasne ustanovuje, že ak účtovná jednotka nevyhovela výzve a nedostatky neodstránila, podanie sa považuje za nedoručené, tzn. akékoľvek lehoty na spracovanie začínajú plynúť, až keď je podanie úplné a správne. Pre FR SR sa z dôvodu kumulácie prác súvisiacich s daňovými priznaniami predlžuje lehota na postúpenie dokumentov, ktoré boli doručené v listinnej podobe, prevádzkovateľovi registra z 30 kalendárnych dní na 40 kalendárnych dní od ich doručenia alebo od odstránenia nedostatkov ( 23b odsek 1 ZoÚ).

20 Ak účtovná závierka neobsahuje správne vyplnené všeobecné náležitosti podľa 17 ods. 2 písm. a) a b) ZoÚ, neobsahuje vyplnené všeobecné náležitosti podľa 17 ods. 2 písm. c) až g) ZoÚ, ak je uložená v listinnej podobe, resp. vyplnené všeobecné náležitosti podľa 17 ods. 2 písm. c) až f) ZoÚ, ak je uložená v elektronickej podobe a neobsahuje všetky súčasti podľa 17 ods. 3 alebo ods. 4 ZoÚ a nedostatky neboli odstránené ani na výzvu daňového úradu, považuje sa za nedoručenú ( 23b ods. 5 ZoÚ).

21 Ak vzniknú pochybnosti o správnosti, pravdivosti alebo úplnosti dokumentov po uložení dokumentov v registri, prevádzkovateľ registra oznámi pochybnosti daňovému úradu a ten účtovnú jednotku vyzve na odstránenie nedostatkov v ním určenej lehote a poučí ju o následkoch spojených s ich neodstránením ( 23b odsek 6 ZoÚ). Za neuposlúchnutie takejto výzvy zaslanej daňovým úradom je možné udeliť pokutu vo výške do 2 % z celkovej sumy netto hodnoty majetku vykázanej v súvahe/výkaze o majetku a záväzkoch, max. do výšky [ 38 ods. 1 písm. c) ZoÚ].

22 Vzhľadom na žiadosti účtovných jednotiek o kópie uložených dokumentov v RÚZ alebo o potvrdenie niektorej časti účtovnej závierky zákon stanovuje [ 23c ods. 3 písm. b) a c) ZoÚ]: Daňový úrad bude poskytovať kópie dokumentov do času uloženia dokumentov v RÚZ. JKM budú kópie dokumentov poskytovať po ich uložení do RÚZ, ak sa žiadateľ rozhodne žiadosť o kópiu priniesť osobne.

23 Účtovná jednotka môže o kópiu dokumentu/časti dokumentu, ktoré sa jej týkajú, požiadať osobne ( 23c ods. 5 ZoÚ) aj na okresnom úrade, ktorý plní úlohy JKM [ 66b ods. 3 zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov].

24 Lehoty a spôsob uloženia dokumentov do Registra účtovných závierok

25 TERMÍNY NA ULOŽENIE DOKUMENTOV

26 TERMÍNY NA ULOŽENIE DOKUMENTOV Dokument Termín Výnimky Správa audítora (k ÚZ) Najneskôr do 6 mesiacov od dátumu, ku ktorému sa ÚZ zostavuje (napr. do ) Ak ÚZ nebola overená do 6 mesiacov, ukladáme neoverenú ÚZ a správu audítora uložíme dodatočne do 1 roka od skončenia účtovného obdobia, za ktoré sa ÚZ zostavuje Výročná správa (R / M) Najneskôr do 1 roka od skončenia účtovného obdobia, za ktoré sa výročná sprava vyhotovuje (k ÚZ / KÚZ) Zák. č. 47/1997 Z. z. o investičných fondoch, z. č. 213/1997 Z. z. o nezisk. organiz. poskytujúcich všeob. prosp. služby, z. č. 34/2002 Z. z. o nadáciách (v z. n. p.)

27 TERMÍNY NA ULOŽENIE DOKUMENTOV * ÚJ, ktoré zostavujú ročnú finančnú správu v zmysle 34 zákona č. 429/2002 Z. z. o burze CP

28

29

30

31

32

33

34

35

36

37

38 Ďakujem za pozornosť!

Informácia k ukladaniu a doručovaniu dokumentov podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov

Informácia k ukladaniu a doručovaniu dokumentov podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov Zákonom č. 352/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 431/2002 Z. z. o účtovníctve

Informácia k ukladaniu a doručovaniu dokumentov podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov Zákonom č. 352/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 431/2002 Z. z. o účtovníctve

Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy

Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy Novely zákona o účtovníctve č. 431/2001 Z. z. zákonmi č. 547/2011 Z. z.,

Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy Novely zákona o účtovníctve č. 431/2001 Z. z. zákonmi č. 547/2011 Z. z.,

Finančné riaditeľstvo Slovenskej republiky. Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

Aktuality 2016 / 01. Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy

Účtovné poradenstvo KPMG na Slovensku Február 2016 Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy Novela zákona o účtovníctve

Účtovné poradenstvo KPMG na Slovensku Február 2016 Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy Novela zákona o účtovníctve

Veľkosti účtovných jednotiek a Mikro ÚJ

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

Aktuality Register účtovných závierok

accounting advisory services KPMG na Slovensku / December 2013 Aktuality Register účtovných závierok V októbri 2013 Národná rada SR schválila novelu zákona o účtovníctve. Medzi najdôležitejšie ustanovenia

accounting advisory services KPMG na Slovensku / December 2013 Aktuality Register účtovných závierok V októbri 2013 Národná rada SR schválila novelu zákona o účtovníctve. Medzi najdôležitejšie ustanovenia

Skratka použitá v tabuľke: ZoÚ zákon č. 431/2002 Z. z. o účtovníctve v z. n. p. RÚZ Register účtovných závierok

Metodické usmernenie k zmenám vo vzoroch súčastí účtovnej závierky jednotlivých účtovných jednotiek za účtovné obdobie končiace 31. decembra 2013 a neskôr Podľa 17 zákona č. 431/2002 Z. z. o účtovníctve

Metodické usmernenie k zmenám vo vzoroch súčastí účtovnej závierky jednotlivých účtovných jednotiek za účtovné obdobie končiace 31. decembra 2013 a neskôr Podľa 17 zákona č. 431/2002 Z. z. o účtovníctve

Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy

Účtovné poradenstvo, KPMG na Slovensku December 2017 Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy Uvádzame prehľad stavu

Účtovné poradenstvo, KPMG na Slovensku December 2017 Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy Uvádzame prehľad stavu

Súhrnný výkaz v roku Ing. Mgr. Martin Tužinký, PhD.

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

Účtovný rozvrh vnútorná smernica č. 6/2013

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

Zmeny v zákone o DPH od a od vykonané čl. V zákona č. 331/2011 Z. z.

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Uzávierka, výkazníctvo k pre účtovné jednotky účtujúce v sústave podvojného účtovníctva

Uzávierka, výkazníctvo k 31.12.2014 pre účtovné jednotky účtujúce v sústave podvojného účtovníctva K 31.12.2014 prišlo k zmene výkazov v systéme podvojného účtovníctva. Ministerstvo financií vydalo nové

Uzávierka, výkazníctvo k 31.12.2014 pre účtovné jednotky účtujúce v sústave podvojného účtovníctva K 31.12.2014 prišlo k zmene výkazov v systéme podvojného účtovníctva. Ministerstvo financií vydalo nové

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o zmene a doplnení niektorých zákonov Dňa 30.6.2009 bol

Metodický pokyn DR SR k zákonu č. 258/2009 Z. z., ktorým sa mení a dopĺňa zákon SNR č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov a o zmene a doplnení niektorých zákonov Dňa 30.6.2009 bol

595/2003 Z. z. ZÁKON

595/2003 Z. z. ZÁKON zo 4. decembra 2003 o dani z príjmov (výňatok) v znení zák. č. 43/2004 Z. z.; zák. č. 177/2004 Z. z.; zák. č. 191/2004 Z. z.; zák. č. 391/2004 Z. z.; zák. č. 538/2004 Z. z.; zák. č.

595/2003 Z. z. ZÁKON zo 4. decembra 2003 o dani z príjmov (výňatok) v znení zák. č. 43/2004 Z. z.; zák. č. 177/2004 Z. z.; zák. č. 191/2004 Z. z.; zák. č. 391/2004 Z. z.; zák. č. 538/2004 Z. z.; zák. č.

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k vydávaniu súhlasu správcu dane so zápisom do obchodného registra V nadväznosti na legislatívnu zmenu Obchodného zákonníka bolo s účinnosťou od 1.10.2012

Finančné riaditeľstvo Slovenskej republiky Informácia k vydávaniu súhlasu správcu dane so zápisom do obchodného registra V nadväznosti na legislatívnu zmenu Obchodného zákonníka bolo s účinnosťou od 1.10.2012

12 OPATRENIE Národnej banky Slovenska z 25. septembra 2018

čiastka 23/2018 Vestník NBS opatrenie NBS č. 12/2018 341 12 OPATRENIE Národnej banky Slovenska z 25. septembra 2018 o registri finančných agentov, finančných poradcov, finančných sprostredkovateľov z iného

čiastka 23/2018 Vestník NBS opatrenie NBS č. 12/2018 341 12 OPATRENIE Národnej banky Slovenska z 25. septembra 2018 o registri finančných agentov, finančných poradcov, finančných sprostredkovateľov z iného

Smernica Audiovizuálneho fondu o inventarizácii

Smernica Audiovizuálneho fondu o inventarizácii VP AVF č. 4/2016 z 30.11.2016 Podľa 13 ods. 2 zákona č. 516/2008 Z. z. o Audiovizuálnom fonde a o zmene a doplnení niektorých zákonov v znení neskorších

Smernica Audiovizuálneho fondu o inventarizácii VP AVF č. 4/2016 z 30.11.2016 Podľa 13 ods. 2 zákona č. 516/2008 Z. z. o Audiovizuálnom fonde a o zmene a doplnení niektorých zákonov v znení neskorších

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Odpočet daňovej straty po Ing. Mgr. Martin Tužinský, PhD.

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Ministerstvo zdravotníctva SR

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

ÚPLNÉ ZNENIE ZÁKONA č. 431/2002 Z. z. O ÚČTOVNÍCTVE

ÚPLNÉ ZNENIE ZÁKONA č. 431/2002 Z. z. O ÚČTOVNÍCTVE ZÁKON č. 431/2002 Z. z. o účtovníctve Zmena: 562/2003 Z. z. s účinnosťou od 1. januára 2004 Zmena: 562/2003 Z. z. s účinnosťou od 1. januára 2005 Zmena:

ÚPLNÉ ZNENIE ZÁKONA č. 431/2002 Z. z. O ÚČTOVNÍCTVE ZÁKON č. 431/2002 Z. z. o účtovníctve Zmena: 562/2003 Z. z. s účinnosťou od 1. januára 2004 Zmena: 562/2003 Z. z. s účinnosťou od 1. januára 2005 Zmena:

Účtovná dokumentácia. Obsah a forma účtovného záznamu

Účtovná dokumentácia Zákon č. 431/2002 Z. z. o účtovníctve: Účtovnú dokumentáciu tvorí súhrn všetkých účtovných záznamov, ktoré sa v účtovnej jednotke vytvárajú v zmysle zákona. Účtovná jednotka je povinná

Účtovná dokumentácia Zákon č. 431/2002 Z. z. o účtovníctve: Účtovnú dokumentáciu tvorí súhrn všetkých účtovných záznamov, ktoré sa v účtovnej jednotke vytvárajú v zmysle zákona. Účtovná jednotka je povinná

5. oddiel Používanie knihy elektronickej registračnej pokladnice po 1. januári 2014 v nadväznosti na 18c ods. 7

Metodický pokyn k prechodnému ustanoveniu 18c ods. 1 až ods. 4 a ods. 7 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona č. 511/1992 Zb. o správe daní

Metodický pokyn k prechodnému ustanoveniu 18c ods. 1 až ods. 4 a ods. 7 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona č. 511/1992 Zb. o správe daní

Ako postupovať pri spracovaní súboru example_summary_procedure_tem plate_sk.xls

Ako postupovať pri spracovaní súboru example_summary_procedure_tem plate_sk.xls Ing. Michal Gutman Odbor obchodovania s emisnými kvótami Ministerstvo životného prostredia Slovenskej republiky LEGISLATÍVNY

Ako postupovať pri spracovaní súboru example_summary_procedure_tem plate_sk.xls Ing. Michal Gutman Odbor obchodovania s emisnými kvótami Ministerstvo životného prostredia Slovenskej republiky LEGISLATÍVNY

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

číslo : 3/2010 O PODMIENKACH URČOVANIA a VYBERANIA MIESTNYCH DANÍ V zmysle zákona č.582/1992 Z.z.

číslo : 3/2010 O PODMIENKACH URČOVANIA a VYBERANIA MIESTNYCH DANÍ V zmysle zákona č.582/1992 Z.z. Schválené uznesením Obecného zastupiteľstva Obce Dolná Trnávka číslo : 18.12.2010 zo dňa : 23.12.2010 Účinnosť

číslo : 3/2010 O PODMIENKACH URČOVANIA a VYBERANIA MIESTNYCH DANÍ V zmysle zákona č.582/1992 Z.z. Schválené uznesením Obecného zastupiteľstva Obce Dolná Trnávka číslo : 18.12.2010 zo dňa : 23.12.2010 Účinnosť

Obec Valaská hlavná kontrolórka obce Valaská Ing. Bc. Mária Pohančaníková, Nám. 1. mája 460/8, Valaská

Obec Valaská hlavná kontrolórka obce Valaská Ing. Bc. Mária Pohančaníková, Nám. 1. mája 460/8, 976 46 Valaská Vo Valaskej 07.06.2017 Správa č. 02/2017 o výsledku kontroly Na základe Plánu kontrolnej činnosti

Obec Valaská hlavná kontrolórka obce Valaská Ing. Bc. Mária Pohančaníková, Nám. 1. mája 460/8, 976 46 Valaská Vo Valaskej 07.06.2017 Správa č. 02/2017 o výsledku kontroly Na základe Plánu kontrolnej činnosti

Röntgenova 26, Bratislava IČO: , DIČ: IČ DPH: SK

Röntgenova 26, 851 01 Bratislava IČO: 35701722, DIČ: 2020356503 IČ DPH: SK2020356503 Zapísaná v Obchodnom registri Okresného súdu Bratislava I Oddiel: Sro, Vložka č.: 24813/B Podmienky kampane SATELIT

Röntgenova 26, 851 01 Bratislava IČO: 35701722, DIČ: 2020356503 IČ DPH: SK2020356503 Zapísaná v Obchodnom registri Okresného súdu Bratislava I Oddiel: Sro, Vložka č.: 24813/B Podmienky kampane SATELIT

KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

Uzávierka, výkazníctvo k pre účtovné jednotky účtujúce v sústave podvojného účtovníctva

Uzávierka, výkazníctvo k 31.12.2016 pre účtovné jednotky účtujúce v sústave podvojného účtovníctva Účtovná jednotka je povinná podľa 17 ods. 5 zákona o účtovníctve, zostaviť účtovnú závierku najneskôr

Uzávierka, výkazníctvo k 31.12.2016 pre účtovné jednotky účtujúce v sústave podvojného účtovníctva Účtovná jednotka je povinná podľa 17 ods. 5 zákona o účtovníctve, zostaviť účtovnú závierku najneskôr

Povolenie na predaj spotrebiteľského balenia v daňovom voľnom obehu

Povolenie na predaj spotrebiteľského balenia v daňovom voľnom obehu (1) Právnická osoba alebo fyzická osoba, ktorá chce v rámci podnikateľskej činnosti na daňovom území predávať v daňovom voľnom obehu

Povolenie na predaj spotrebiteľského balenia v daňovom voľnom obehu (1) Právnická osoba alebo fyzická osoba, ktorá chce v rámci podnikateľskej činnosti na daňovom území predávať v daňovom voľnom obehu

Finančné riaditeľstvo Slovenskej republiky. Informácia k podávaniu daňových priznaní k dani z príjmov právnických osôb za zdaňovacie obdobie 2014

Finančné riaditeľstvo Slovenskej republiky Informácia k podávaniu daňových priznaní k dani z príjmov právnických osôb za zdaňovacie obdobie 2014 Povinnosť podať daňové priznanie Daňové priznanie k dani

Finančné riaditeľstvo Slovenskej republiky Informácia k podávaniu daňových priznaní k dani z príjmov právnických osôb za zdaňovacie obdobie 2014 Povinnosť podať daňové priznanie Daňové priznanie k dani

Uznesenie. r o z h o d o l :

Súd: Okresný súd Bratislava I Spisová značka: 33Exre/302/2013 Identifikačné číslo súdneho spisu: 1113225002 Dátum vydania rozhodnutia: 31. 07. 2013 Meno a priezvisko sudcu, VSÚ: JUDr. Milena Daubnerová

Súd: Okresný súd Bratislava I Spisová značka: 33Exre/302/2013 Identifikačné číslo súdneho spisu: 1113225002 Dátum vydania rozhodnutia: 31. 07. 2013 Meno a priezvisko sudcu, VSÚ: JUDr. Milena Daubnerová

ROČNÁ SPRÁVA O HOSPODÁRENÍ S MAJETKOM V DÔCHODKOVÝCH FONDOCH SPRAVOVANÝCH DÔCHODKOVOU SPRÁVCOVSKOU SPOLOČNOSŤOU AEGON, d.s.s, a.s.

AEGON, d.s.s., a.s., Mostová 2, 811 02 Bratislava ROČNÁ SPRÁVA O HOSPODÁRENÍ S MAJETKOM V DÔCHODKOVÝCH FONDOCH SPRAVOVANÝCH DÔCHODKOVOU SPRÁVCOVSKOU SPOLOČNOSŤOU AEGON, d.s.s, a.s., ZA ROK 2005 Bratislava

AEGON, d.s.s., a.s., Mostová 2, 811 02 Bratislava ROČNÁ SPRÁVA O HOSPODÁRENÍ S MAJETKOM V DÔCHODKOVÝCH FONDOCH SPRAVOVANÝCH DÔCHODKOVOU SPRÁVCOVSKOU SPOLOČNOSŤOU AEGON, d.s.s, a.s., ZA ROK 2005 Bratislava

O b e c R o z h a n o v c e

O b e c R o z h a n o v c e Všeobecne záväzné nariadenie Obce Rozhanovce č.1/2017 zo dňa 02.02.2017 o určení výšky dotácie na mzdy a prevádzku na dieťa materskej školy a žiaka navštevujúceho školské zariadenie

O b e c R o z h a n o v c e Všeobecne záväzné nariadenie Obce Rozhanovce č.1/2017 zo dňa 02.02.2017 o určení výšky dotácie na mzdy a prevádzku na dieťa materskej školy a žiaka navštevujúceho školské zariadenie

ŽIADOSŤ O GRANT. Zaradenie projektu do oblasti. Názov projektu. Žiadateľ. Číslo projektu

ŽIADOSŤ O GRANT z rozpočtu mestskej časti Bratislava - Ružinov na rok 2017 schváleného dňa 13.12.2016 na základe výzvy pre oblasť: kultúrno-spoločenské aktivity vzdelávanie telovýchova, šport a mládež

ŽIADOSŤ O GRANT z rozpočtu mestskej časti Bratislava - Ružinov na rok 2017 schváleného dňa 13.12.2016 na základe výzvy pre oblasť: kultúrno-spoločenské aktivity vzdelávanie telovýchova, šport a mládež

Výzva na predloženie ponuky ( 9 ods. 9 zákona č. 25/2006 Z. z. )

") Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou Výzva na predloženie cenovej ponuky Výzva na predloženie ponuky ( 9 ods. 9 zákona č. 25/2006 Z. z. ) 1.Identifikácia

Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou Výzva na predloženie cenovej ponuky Výzva na predloženie ponuky ( 9 ods. 9 zákona č. 25/2006 Z. z. ) 1.Identifikácia

7 OPATRENIE Národnej banky Slovenska z 29. apríla 2008, ktorým sa ustanovujú limity umiestnenia prostriedkov technických rezerv v poisťovníctve

čiastka 15/2008 Vestník NBS opatrenie NBS č. 7/2008 427 7 OPATRENIE Národnej banky Slovenska z 29. apríla 2008, ktorým sa ustanovujú limity umiestnenia prostriedkov technických rezerv v poisťovníctve Národná

čiastka 15/2008 Vestník NBS opatrenie NBS č. 7/2008 427 7 OPATRENIE Národnej banky Slovenska z 29. apríla 2008, ktorým sa ustanovujú limity umiestnenia prostriedkov technických rezerv v poisťovníctve Národná

Zmeny sa týkajú nasledujúcich oblastí: 1. Výročná správa 20 ods. 1 až 3, 6 písm. d), 9 až 15, 39m ods. 2 ZoÚ

, 9 až 15, 39m ods. 2 ZoÚ") Informácia o novele zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (zákon č. 130/2015 Z. z., ktorým sa mení a dopĺňa zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov

Informácia o novele zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (zákon č. 130/2015 Z. z., ktorým sa mení a dopĺňa zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

Správu o výsledku kontroly vybavovania sťažností a petícií za rok 2015

Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 18.02.2016 K bodu rokovania číslo: 7 Názov materiálu: Správa o výsledku kontroly vybavovania sťažností a petícií za rok

Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 18.02.2016 K bodu rokovania číslo: 7 Názov materiálu: Správa o výsledku kontroly vybavovania sťažností a petícií za rok

Citibank Europe plc, pobočka zahraničnej banky

pobočka zahraničnej banky Informácie podľa Opatrenia NBS č. 16/2014 o uverejňovaní informácií bankami a pobočkami zahraničných bank Informácie k 31. 12. 2014 Citibank Europe plc so sídlom 1 North Wall

pobočka zahraničnej banky Informácie podľa Opatrenia NBS č. 16/2014 o uverejňovaní informácií bankami a pobočkami zahraničných bank Informácie k 31. 12. 2014 Citibank Europe plc so sídlom 1 North Wall

NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

Daň z motorových vozidiel platná pre rok Ing. Mgr. Martin Tužinský, PhD.

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O EURÓPSKOM ZOSKUPENÍ HOSPODÁRSKYCH ZÁUJMOV DO OBCHODNÉHO REGISTRA

Príloha č. 21 k vyhláške č. 25/2004 Z. z. Miesto na nalepenie kolkovej známky NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O EURÓPSKOM ZOSKUPENÍ HOSPODÁRSKYCH ZÁUJMOV DO OBCHODNÉHO REGISTRA Obchodný register

Príloha č. 21 k vyhláške č. 25/2004 Z. z. Miesto na nalepenie kolkovej známky NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O EURÓPSKOM ZOSKUPENÍ HOSPODÁRSKYCH ZÁUJMOV DO OBCHODNÉHO REGISTRA Obchodný register

Správa o výsledku kontroly odstránenia nedostatkov po prijatí opatrení na základe výsledku kontroly NKÚ v roku 2015

NKÚ v roku 2015 Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 22.09.2016 K bodu rokovania číslo: 11 Názov materiálu: Správa o výsledku kontroly odstránenia nedostatkov

NKÚ v roku 2015 Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 22.09.2016 K bodu rokovania číslo: 11 Názov materiálu: Správa o výsledku kontroly odstránenia nedostatkov

IČO: DIČ: I.2 Údaje o konsolidovanom celku, ak je účtovná jednotka jeho súčasťou:

Článok I - Všeobecné údaje I.1 Názov právnickej osoby: ANGEL OPTIC M & I, s.r.o. Sídlo účtovnej jednotky: Dvory 1933/17, 020 01 Púchov I.2 Údaje o konsolidovanom celku, ak je účtovná jednotka jeho súčasťou:

Článok I - Všeobecné údaje I.1 Názov právnickej osoby: ANGEL OPTIC M & I, s.r.o. Sídlo účtovnej jednotky: Dvory 1933/17, 020 01 Púchov I.2 Údaje o konsolidovanom celku, ak je účtovná jednotka jeho súčasťou:

Pravidlá marketingovej akcie Tablety

Pravidlá marketingovej akcie Tablety I. Organizátor Usporiadateľom súťaže je mbank SPÒŁKA AKCYJNA, akciová spoločnosť so sídlom Senatorska 18, Varšava, 00-950, Identifikačné číslo: 001254524, zapísaná

Pravidlá marketingovej akcie Tablety I. Organizátor Usporiadateľom súťaže je mbank SPÒŁKA AKCYJNA, akciová spoločnosť so sídlom Senatorska 18, Varšava, 00-950, Identifikačné číslo: 001254524, zapísaná

1. Prerušenie lehoty na vrátenie nadmerného odpočtu podľa 79 ods. 4 zákona o DPH

Usmernenie k postupu daňového úradu pri vrátení nadmerného odpočtu v prípade zaslania výzvy na odstránenie nedostatkov v podanom daňovom priznaní, dodatočnom daňovom priznaní, kontrolnom výkaze a dodatočnom

Usmernenie k postupu daňového úradu pri vrátení nadmerného odpočtu v prípade zaslania výzvy na odstránenie nedostatkov v podanom daňovom priznaní, dodatočnom daňovom priznaní, kontrolnom výkaze a dodatočnom

Základné ustanovenia. 2 Súvaha

OPATRENIE Ministerstva financií Slovenskej republiky z 3. decembra 2014 č. MF/23377/2014-74, ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajov určených z individuálnej

OPATRENIE Ministerstva financií Slovenskej republiky z 3. decembra 2014 č. MF/23377/2014-74, ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajov určených z individuálnej

FORMULÁR pre právnickú osobu

OKRESNÝ ÚRAD... odbor živnostenského podnikania Vyplní úrad FORMULÁR pre právnickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1,

OKRESNÝ ÚRAD... odbor živnostenského podnikania Vyplní úrad FORMULÁR pre právnickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1,

č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje Mesto Žilina, na základe samostatnej pôsobnosti podľa článku 68 Ústavy Slovenskej republiky a podľa 6 ods.

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje Mesto Žilina, na základe samostatnej pôsobnosti podľa článku 68 Ústavy Slovenskej republiky a podľa 6 ods.

VÝZVA NA PREDKLADANIE PONÚK v zákazke zadávanej v zmysle 117 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov

Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou VÝZVA NA PREDKLADANIE PONÚK v zákazke zadávanej v zmysle 117 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene

Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou VÝZVA NA PREDKLADANIE PONÚK v zákazke zadávanej v zmysle 117 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene

Daňová licencia v DPPO v programe Omega

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

S T A N O V I S K O hlavného kontrolóra obce k návrhu rozpočtu Obce Staškovce na rok 2016, viacročného rozpočtu na roky

S T A N O V I S K O hlavného kontrolóra obce k návrhu rozpočtu Obce Staškovce na rok 2016, viacročného rozpočtu na roky 2017 2018. V zmysle 18f ods. 1 písm. c) zákona č. 369/1990 Zb. o obecnom zriadení

S T A N O V I S K O hlavného kontrolóra obce k návrhu rozpočtu Obce Staškovce na rok 2016, viacročného rozpočtu na roky 2017 2018. V zmysle 18f ods. 1 písm. c) zákona č. 369/1990 Zb. o obecnom zriadení

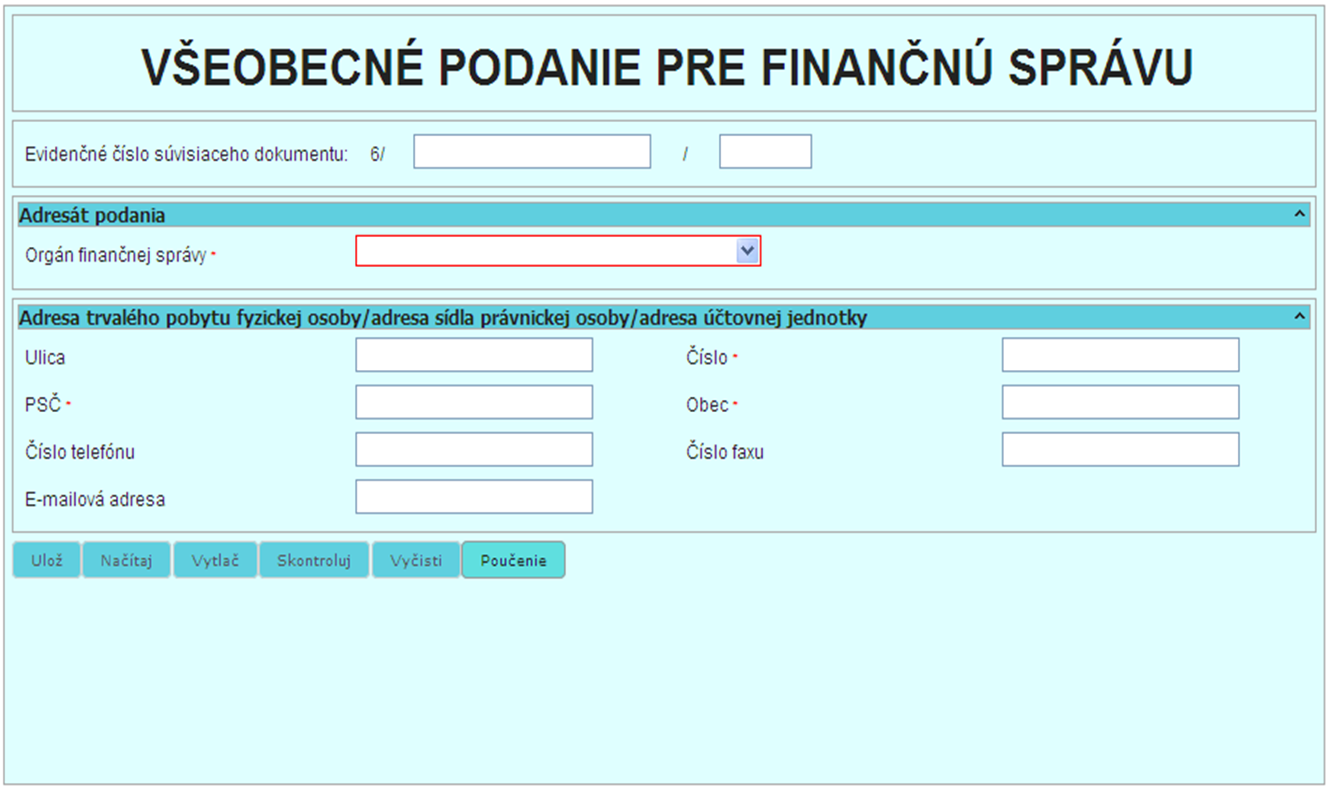

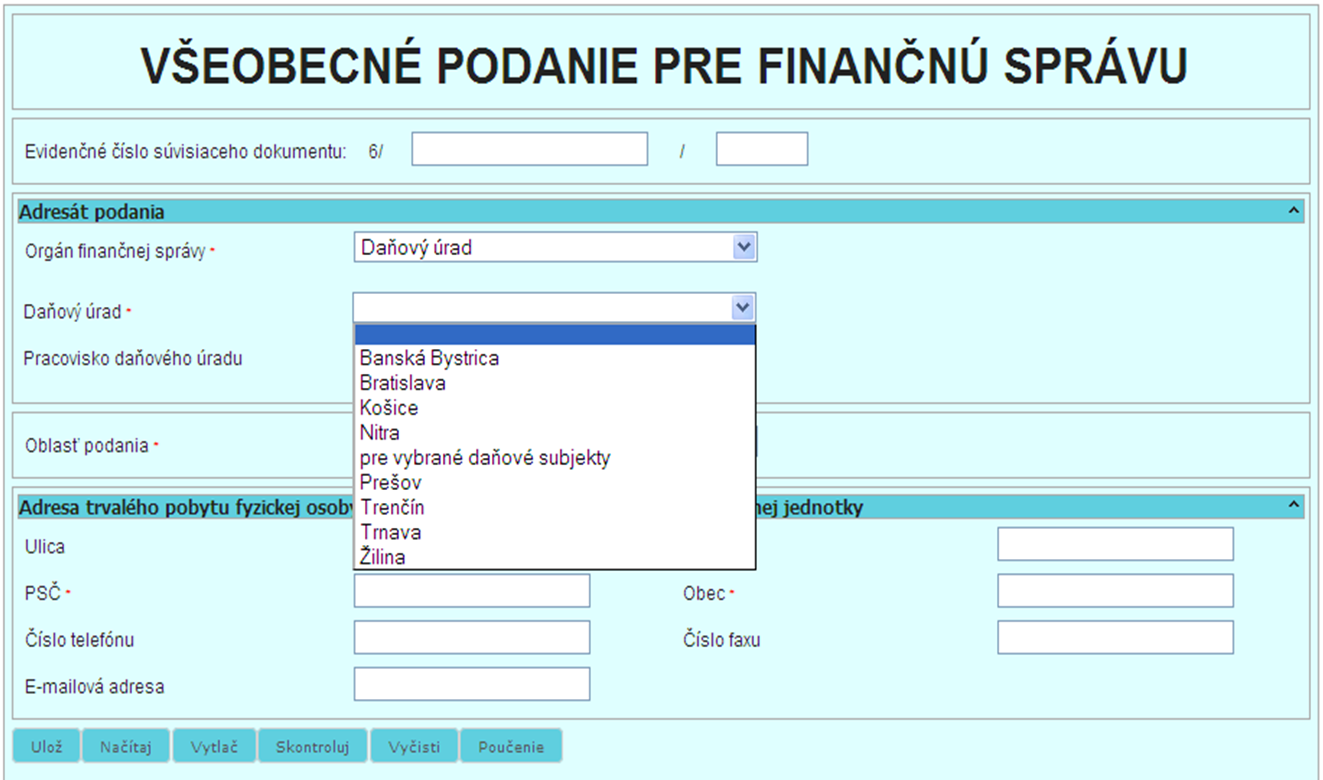

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Formulár VŠEOBECNÉ PODANIE - SPOTREBNÉ DANE pri správe spotrebných daní (jeho použitie, vyplnenie, podpísanie, odoslanie). Finančné riaditeľstvo SR podáva súhrnnú

Finančné riaditeľstvo Slovenskej republiky Formulár VŠEOBECNÉ PODANIE - SPOTREBNÉ DANE pri správe spotrebných daní (jeho použitie, vyplnenie, podpísanie, odoslanie). Finančné riaditeľstvo SR podáva súhrnnú

Výzva na predloženie ponuky ( 9 ods. 9 zákona č. 25/2006 Z. z. )

") Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou Výzva na predloženie cenovej ponuky Výzva na predloženie ponuky ( 9 ods. 9 zákona č. 25/2006 Z. z. ) 1.Identifikácia

Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou Výzva na predloženie cenovej ponuky Výzva na predloženie ponuky ( 9 ods. 9 zákona č. 25/2006 Z. z. ) 1.Identifikácia

Poznámky Úč POD 3 01 DIČ: IČO:

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

20 OPATRENIE Národnej banky Slovenska zo 7. októbra 2014

čiastka 31/2014 Vestník NBS opatrenie NBS č. 20/2014 851 20 OPATRENIE Národnej banky Slovenska zo 7. októbra 2014 o uverejňovaní informácií obchodníkmi s cennými papiermi a pobočkami zahraničných obchodníkov

čiastka 31/2014 Vestník NBS opatrenie NBS č. 20/2014 851 20 OPATRENIE Národnej banky Slovenska zo 7. októbra 2014 o uverejňovaní informácií obchodníkmi s cennými papiermi a pobočkami zahraničných obchodníkov

15 ROZHODNUTIE Národnej banky Slovenska zo 14. novembra 2017

čiastka 27/2017 Vestník NBS rozhodnutie NBS č. 15/2017 323 15 ROZHODNUTIE Národnej banky Slovenska zo 14. novembra 2017 o určení ročných príspevkov a o osobitnom príspevku dohliadaných subjektov finančného

čiastka 27/2017 Vestník NBS rozhodnutie NBS č. 15/2017 323 15 ROZHODNUTIE Národnej banky Slovenska zo 14. novembra 2017 o určení ročných príspevkov a o osobitnom príspevku dohliadaných subjektov finančného

Zmluva o poskytovaní služieb uzatvorená podľa 269 ods.2 zákona č.513/1991 Zb. Obchodný zákonník v znení neskorších zmien

Zmluva o poskytovaní služieb uzatvorená podľa 269 ods.2 zákona č.513/1991 Zb. Obchodný zákonník v znení neskorších zmien Objednávateľ: Názov: Obec Veľký Kýr Sídlo: 941 07 Veľký Kýr, Nám. sv. Jána 1 V zastúpení:

Zmluva o poskytovaní služieb uzatvorená podľa 269 ods.2 zákona č.513/1991 Zb. Obchodný zákonník v znení neskorších zmien Objednávateľ: Názov: Obec Veľký Kýr Sídlo: 941 07 Veľký Kýr, Nám. sv. Jána 1 V zastúpení:

II. Podmienky priznania cien za dodávku plynu na výrobu tepla určeného pre domácnosť:

Informácia o cenách za dodávku plynu na výrobu tepla určeného pre domácnosť a podmienkach ich uplatnenia na obdobie od 1. januára 2012 do 31.decembra 2012 Úrad pre reguláciu sieťových odvetví vydal rozhodnutie

Informácia o cenách za dodávku plynu na výrobu tepla určeného pre domácnosť a podmienkach ich uplatnenia na obdobie od 1. januára 2012 do 31.decembra 2012 Úrad pre reguláciu sieťových odvetví vydal rozhodnutie

NÁŠ DRUHÝ REALITNÝ o. p. f. - PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Počet podielov podielového fondu v obehu

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

Výzva na predloženie ponuky

Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou Výzva na predloženie cenovej ponuky Výzva na predloženie ponuky 1. Identifikácia verejného obstarávateľa: Názov verejného

Verejný obstarávateľ: Základná škola, Československej armády 15, Moldava nad Bodvou Výzva na predloženie cenovej ponuky Výzva na predloženie ponuky 1. Identifikácia verejného obstarávateľa: Názov verejného

A. VÝCHODISKÁ SPRACOVANIA STANOVISKA :

S T A N O V I S K O hlavného kontrolóra obce k návrhu rozpočtu Obce Staškovce na rok 2014, viacročného rozpočtu na roky 2015 2016 a k návrhu Programového rozpočtu. V zmysle 18f ods. 1 písm. c) zákona č.

S T A N O V I S K O hlavného kontrolóra obce k návrhu rozpočtu Obce Staškovce na rok 2014, viacročného rozpočtu na roky 2015 2016 a k návrhu Programového rozpočtu. V zmysle 18f ods. 1 písm. c) zákona č.

2. Názov zákazky podľa verejného obstarávateľa Oprava vrátnice vestibulu ŠD

Výzva na predkladanie ponúk zákazky s nízkou hodnotou v súlade s 102 zákona č. 25/2006 Z. z. o verejnom obstarávaní a o zmene niektorých zákonov v znení neskorších predpisov (ďalej len zákon v platnom

Výzva na predkladanie ponúk zákazky s nízkou hodnotou v súlade s 102 zákona č. 25/2006 Z. z. o verejnom obstarávaní a o zmene niektorých zákonov v znení neskorších predpisov (ďalej len zákon v platnom

Smernica Fondu na podporu umenia o vnútornej finančnej kontrole

Smernica Fondu na podporu umenia o vnútornej finančnej kontrole Bratislava, 28.6.2016, VP FPU č. 07/2016 Článok 1 Úvodné ustanovenia 1. Fond na podporu umenia (ďalej len fond ) ako verejnoprávna inštitúcia

Smernica Fondu na podporu umenia o vnútornej finančnej kontrole Bratislava, 28.6.2016, VP FPU č. 07/2016 Článok 1 Úvodné ustanovenia 1. Fond na podporu umenia (ďalej len fond ) ako verejnoprávna inštitúcia

DODATOK Č. 2 K ZMLUVE O POSKYTNUTÍ NENÁVRATNÉHO FINANČNÉHO PRÍSPEVKU

ITMS kód Projektu: 26220120029 DODATOK Č. 2 K ZMLUVE O POSKYTNUTÍ NENÁVRATNÉHO FINANČNÉHO PRÍSPEVKU uzatvorený v zmysle 269 ods. 2 zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov,

ITMS kód Projektu: 26220120029 DODATOK Č. 2 K ZMLUVE O POSKYTNUTÍ NENÁVRATNÉHO FINANČNÉHO PRÍSPEVKU uzatvorený v zmysle 269 ods. 2 zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov,

S M E R N I C A o postupe pri povinnom zverejňovaní objednávok, faktúr a zmlúv

S M E R N I C A o postupe pri povinnom zverejňovaní objednávok, faktúr a zmlúv... Ing. Irena Halecká poverená vedením Bardejov 2015 OBSAH Článok I.... 3 Úvodné ustanovenia... 3 Článok II.... 3 Povinne

S M E R N I C A o postupe pri povinnom zverejňovaní objednávok, faktúr a zmlúv... Ing. Irena Halecká poverená vedením Bardejov 2015 OBSAH Článok I.... 3 Úvodné ustanovenia... 3 Článok II.... 3 Povinne

Povinnosti daňového subjektu k používaniu elektronickej komunikácie so správcom dane od 1. januára 2014

Povinnosti daňového subjektu k používaniu elektronickej komunikácie so správcom dane od 1. januára 2014 Zákon č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v

Povinnosti daňového subjektu k používaniu elektronickej komunikácie so správcom dane od 1. januára 2014 Zákon č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v

VÝZVA NA PREDLOŽENIE CENOVEJ PONUKY V ZADÁVANÍ ZÁKAZKY S NÍZKOU HODNOTOU

VÝZVA NA PREDLOŽENIE CENOVEJ PONUKY V ZADÁVANÍ ZÁKAZKY S NÍZKOU HODNOTOU 1. Identifikácia zadávateľa: Názov: bit-studio spol. s r.o. Sídlo:, Slovensko Zastúpený: Ing. Jana Klimentová IČO: 35702877 Telefón:

VÝZVA NA PREDLOŽENIE CENOVEJ PONUKY V ZADÁVANÍ ZÁKAZKY S NÍZKOU HODNOTOU 1. Identifikácia zadávateľa: Názov: bit-studio spol. s r.o. Sídlo:, Slovensko Zastúpený: Ing. Jana Klimentová IČO: 35702877 Telefón:

Výzva na predloženie ponuky SLUŽBY Adaptačné opatrenia na klimatické zmeny školy pod Slanským hradom- Bioklimatické dažďové záhrady

Výzva na predloženie ponuky SLUŽBY Adaptačné opatrenia na klimatické zmeny školy pod Slanským hradom- Bioklimatické dažďové záhrady ZŠ Slanec ako verejný obstarávateľ, vyhlasuje týmto výzvu na predkladanie

Výzva na predloženie ponuky SLUŽBY Adaptačné opatrenia na klimatické zmeny školy pod Slanským hradom- Bioklimatické dažďové záhrady ZŠ Slanec ako verejný obstarávateľ, vyhlasuje týmto výzvu na predkladanie

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O SPOLOČNOSTI S RUČENÍM OBMEDZENÝM DO OBCHODNÉHO REGISTRA

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O SPOLOČNOSTI S RUČENÍM OBMEDZENÝM DO OBCHODNÉHO REGISTRA Obchodný register Okresný súd Ulica Obec PSČ Číslo Oddiel: Sro Vložka číslo: / NAVRHOVATEĽ TITUL PRED MENOM

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O SPOLOČNOSTI S RUČENÍM OBMEDZENÝM DO OBCHODNÉHO REGISTRA Obchodný register Okresný súd Ulica Obec PSČ Číslo Oddiel: Sro Vložka číslo: / NAVRHOVATEĽ TITUL PRED MENOM

Aktuálny legislatívny vývoj v oblasti obchodného registra

JUDr. Jaroslav Macek Omšenie, 10.06.2013 OBCHODNÝ REGISTER AKTUÁLNE PROBLÉMY Aktuálny legislatívny vývoj v oblasti obchodného registra Novela ObZ účinná od 1.2.2013-127a a 132 ods.1 úradné osvedčenie podpisu

JUDr. Jaroslav Macek Omšenie, 10.06.2013 OBCHODNÝ REGISTER AKTUÁLNE PROBLÉMY Aktuálny legislatívny vývoj v oblasti obchodného registra Novela ObZ účinná od 1.2.2013-127a a 132 ods.1 úradné osvedčenie podpisu

Základné ustanovenia. 2 Súvaha

OPATRENIE Ministerstva financií Slovenskej republiky z 3. decembra 2014 č. MF/23377/2014-74, ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajov určených z individuálnej

OPATRENIE Ministerstva financií Slovenskej republiky z 3. decembra 2014 č. MF/23377/2014-74, ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajov určených z individuálnej

Automobil poskytnutý zamestnancovi. Ing. Mgr. Martin Tužinský, PhD.

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

SÚVAHA. k... (v celých eurách) Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od

Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od") Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

Citibank Europe plc, pobočka zahraničnej banky

pobočka zahraničnej banky Informácie podľa Opatrenia NBS č. 15/2010 o uverejňovaní informácií bankami a pobočkami zahraničných bank Informácie k 31. 3. 2014 Citibank Europe plc so sídlom 1 North Wall Quay,

pobočka zahraničnej banky Informácie podľa Opatrenia NBS č. 15/2010 o uverejňovaní informácií bankami a pobočkami zahraničných bank Informácie k 31. 3. 2014 Citibank Europe plc so sídlom 1 North Wall Quay,

Smernica pre výkon finančnej kontroly na Mestskom úrade v Lipanoch

Smernica pre výkon finančnej kontroly na Mestskom úrade v Lipanoch V zmysle ustanovení zákona č.357/2015 o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov vydáva primátor mesta túto

Smernica pre výkon finančnej kontroly na Mestskom úrade v Lipanoch V zmysle ustanovení zákona č.357/2015 o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov vydáva primátor mesta túto

Modul PROLUC Podvojné účtovníctvo

Modul PROLUC Podvojné účtovníctvo ZÁKLADNÉ INFORMÁCIE Na rok 2014 sú spracované a dodané nové výkazy pre podnikateľov (Súvaha, Zisky a straty) a výkazy pre mikro účtovnú jednotku. Na základe zákona o účtovníctve

Modul PROLUC Podvojné účtovníctvo ZÁKLADNÉ INFORMÁCIE Na rok 2014 sú spracované a dodané nové výkazy pre podnikateľov (Súvaha, Zisky a straty) a výkazy pre mikro účtovnú jednotku. Na základe zákona o účtovníctve

11 OPATRENIE Národnej banky Slovenska z 28. novembra 2017,

čiastka 31/2017 Vestník NBS opatrenie NBS č. 11/2017 487 11 OPATRENIE Národnej banky Slovenska z 28. novembra 2017, ktorým sa mení a dopĺňa opatrenie Národnej banky Slovenska č. 17/2014 o predkladaní výkazov

čiastka 31/2017 Vestník NBS opatrenie NBS č. 11/2017 487 11 OPATRENIE Národnej banky Slovenska z 28. novembra 2017, ktorým sa mení a dopĺňa opatrenie Národnej banky Slovenska č. 17/2014 o predkladaní výkazov

Mesto Svidník Mestský úrad vo Svidníku. Materiál na 31. zasadnutie Mestského zastupiteľstva vo Svidníku

Mesto Svidník Mestský úrad vo Svidníku Materiál na 31. zasadnutie Mestského zastupiteľstva vo Svidníku Informatívna správa o výsledku kontroly plnenia opatrení prijatých na odstránenie zistených nedostatkov

Mesto Svidník Mestský úrad vo Svidníku Materiál na 31. zasadnutie Mestského zastupiteľstva vo Svidníku Informatívna správa o výsledku kontroly plnenia opatrení prijatých na odstránenie zistených nedostatkov

Elektronické jednotné kontaktné miesto v SR. Ministerstvo vnútra SR odbor živnostenského podnikania

Elektronické jednotné kontaktné miesto v SR Ministerstvo vnútra SR odbor živnostenského podnikania Bratislava, február 2016 Jednotné kontaktné miesta sú súčasťou e-governmentu a sú spravované národnými

Elektronické jednotné kontaktné miesto v SR Ministerstvo vnútra SR odbor živnostenského podnikania Bratislava, február 2016 Jednotné kontaktné miesta sú súčasťou e-governmentu a sú spravované národnými

ŽIADOSŤ O GRANT. Zaradenie projektu do oblasti. Názov projektu. Žiadateľ. Číslo projektu (doplní MČ)

") ŽIADOSŤ O GRANT z rozpočtu mestskej časti Bratislava-Ružinov na rok 2018 na základe výzvy pre oblasť (vybrané podčiarknuť): kultúrno-spoločenské aktivity vzdelávanie telovýchova, šport a mládež - sociálna

ŽIADOSŤ O GRANT z rozpočtu mestskej časti Bratislava-Ružinov na rok 2018 na základe výzvy pre oblasť (vybrané podčiarknuť): kultúrno-spoločenské aktivity vzdelávanie telovýchova, šport a mládež - sociálna

FORMULÁR pre fyzickú osobu

OKRESNÝ ÚRAD... odbor živnostenského podnikania yplní úrad FORMULÁR pre fyzickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1), podľa

OKRESNÝ ÚRAD... odbor živnostenského podnikania yplní úrad FORMULÁR pre fyzickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1), podľa

Príloha k opatreniu MF/17616/ Poznámky Úč NUJ

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

ÚPLNÉ ZNENIE OPATRENIA Ministerstva financií Slovenskej republiky z 11.decembra 2013 č. MF/15464/ , ktorým sa ustanovujú podrobnosti o

ÚPLNÉ ZNENIE OPATRENIA Ministerstva financií Slovenskej republiky z 11.decembra 2013 č. MF/15464/2013-74, ktorým sa ustanovujú podrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek individuálnej

ÚPLNÉ ZNENIE OPATRENIA Ministerstva financií Slovenskej republiky z 11.decembra 2013 č. MF/15464/2013-74, ktorým sa ustanovujú podrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek individuálnej

V y d á v a. Všeobecne záväzné nariadenie mesta Senica č. 3A o miestnom poplatku za komunálne odpady a drobné stavebné odpady pre rok 2017

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok Júlia Pšenková

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

pre tvorbu a používanie sociálneho fondu na Obvodnom úrade Bardejov

Z Á S A D Y pre tvorbu a používanie sociálneho fondu na Obvodnom úrade Bardejov Článok 1 V súlade so zákonom č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 595/2003 Z. z. o dani z príjmov

Z Á S A D Y pre tvorbu a používanie sociálneho fondu na Obvodnom úrade Bardejov Článok 1 V súlade so zákonom č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 595/2003 Z. z. o dani z príjmov

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestského zastupiteľstva hlavného mesta SR Bratislavy dňa 07. 12. 2017 Návrh na nevyhovenie protestu prokurátora proti uzneseniu

MAGISTRÁT HLAVNÉHO MESTA SLOVENSKEJ REPUBLIKY BRATISLAVY Materiál na rokovanie Mestského zastupiteľstva hlavného mesta SR Bratislavy dňa 07. 12. 2017 Návrh na nevyhovenie protestu prokurátora proti uzneseniu

Popis účtovného prípadu MD D. Zúčtovanie bežného transferu do výnosov vo vecnej a časovej súvislosti s výdavkami

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

BÁRDI AUTO SLOVAKIA, s.r.o. Gazdovský rad 41, Šamorín, spoločnosť zapísaná v Obchodnom registri OS Trnava, Oddiel: Sro, Vložka číslo: 12744/T

BÁRDI AUTO SLOVAKIA, s.r.o. Gazdovský rad 41, 931 01 Šamorín, spoločnosť zapísaná v Obchodnom registri OS Trnava, Oddiel: Sro, Vložka číslo: 12744/T ZÁSADY SPRACÚVANIA OSOBNÝCH ÚDAJOV Pri registrácii v

BÁRDI AUTO SLOVAKIA, s.r.o. Gazdovský rad 41, 931 01 Šamorín, spoločnosť zapísaná v Obchodnom registri OS Trnava, Oddiel: Sro, Vložka číslo: 12744/T ZÁSADY SPRACÚVANIA OSOBNÝCH ÚDAJOV Pri registrácii v

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY. Ročník Vyhlásené: Časová verzia predpisu účinná od:

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 2017 Vyhlásené: 23. 12. 2017 Časová verzia predpisu účinná od: 30.12.2017 Obsah dokumentu je právne záväzný. 335 ZÁKON z 30. novembra 2017, ktorým sa mení a

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 2017 Vyhlásené: 23. 12. 2017 Časová verzia predpisu účinná od: 30.12.2017 Obsah dokumentu je právne záväzný. 335 ZÁKON z 30. novembra 2017, ktorým sa mení a

OBCHODNÝ VESTNÍK DETAIL. SPOLU MAJETOK r r r

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

Opravné prostriedky proti rozhodnutiam v konaní o obnove evidencie niektorých pozemkov a právnych vzťahov k nim

Úrad geodézie, kartografie a katastra Slovenskej republiky Mgr. Róbert Jakubáč Opravné prostriedky proti rozhodnutiam v konaní o obnove evidencie niektorých pozemkov a právnych vzťahov k nim Konferencia

Úrad geodézie, kartografie a katastra Slovenskej republiky Mgr. Róbert Jakubáč Opravné prostriedky proti rozhodnutiam v konaní o obnove evidencie niektorých pozemkov a právnych vzťahov k nim Konferencia

Vlastník stavby (alebo jeho splnomocnený zástupca): meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., ):...

: meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., ):...") Vlastník stavby (alebo jeho splnomocnený zástupca): meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., e-mail):... Mestská časť Bratislava-Ružinov Stavebný úrad Mierová 21 827 05 Bratislava

Vlastník stavby (alebo jeho splnomocnený zástupca): meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., e-mail):... Mestská časť Bratislava-Ružinov Stavebný úrad Mierová 21 827 05 Bratislava