Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí

|

|

|

- Dana Blažková

- před 6 lety

- Počet zobrazení:

Transkript

1 Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí duben 2013, Workshop Pardubice

2 Obsah Informace o novele zákona 320/2001 Sb., o finanční kontrole Informace o technické novele zákona č. 320/2001 Sb., o finanční kontrole a zákona č. 420/2004 Sb., o přezkoumávání hospodaření ÚSC a dobrovolných svazků obcí v souvislosti s nabytím účinnosti nového zákona o kontrole Nová právní úprava v oblasti řídicího a kontrolního systému ve veřejné správě ČR

3 Současný systému finanční kontroly ČR Organizace finančních kontrolních a auditních vztahů 3 odst. 1 písm. a) a odst. 2 Veřejnosprávní kontroly 1. mezi orgány veřejné správy 2. mezi orgány veřejné správy a příjemci veřejné finanční podpory 3. Audit fondů EU 3 odst. 1 písm. b) a odst. 3 Systém finanční kontroly podle mezinárodních smluv (kterými je ČR vázána zveřejnění ve Sbírce m.smluv) 3 odst. 1 písm. c) odst. 4 písm. a) a b) Vnitřní kontrolní systém Řídící kontrola Interní audit Část druhá zákona Část třetí zákona Část čtvrtá zákona

4 Navržená novela systému finanční kontroly ve veřejné správě Systém finanční kontroly tvoří Veřejnosprávní kontrola vykonávaná jako součást finančního řízení Audit ve veřejné Správě Vnitřní kontrolní systém Řídící kontrola Interní audit Část druhá zákona Část třetí zákona Část čtvrtá zákona

5 Předběžná řídící kontrola Povinnosti příkazce operace a hlavního účetního při správě veřejných příjmů stanovené dosud v 11 a 12 vyhlášky 416/2004 Sb. jsou zakotveny přímo v části IV. zákona Povinnosti příkazce operace, správce rozpočtu a hlavního účetního při správě veřejných výdajů stanovené dosud v 13 a 14 vyhlášky 416/2004 Sb. jsou zakotveny přímo v části IV. zákona

6 Systém finanční kontroly po novele

7 Návrh nové vyhlášky Cílem navrhované právní úpravy je: odstranit prvky, které mají metodický charakter - kontrolní metody a kontrolní postupy, stanovit pouze podrobnější podmínky pro výkon předběžné finanční kontroly a činnosti jednotlivých osob zapojených do této kontroly - příkazce operace, správce rozpočtu a hlavní účetní nejdůležitější prvky předběžné finanční kontroly, obsahující závazné povinnosti, jsou stanoveny přímo v zákoně Vyhláška dále zahrnuje: podávání zpráv o výsledcích finančních kontrol složení Zprávy o výsledcích finančních kontrol bližší pravidla činnosti pro výkon předběžné kontroly Přílohy obsahují strukturu zpráv o výsledcích finančních kontrol a přehled o závažných zjištěních Rozšířit sledované údaje o údaje, související s auditem ve veřejné správě

8 Technická novela 320/2001Sb. Usnesení vlády č. 543 ze dne Harmonogram předložení návrhů změn zákonů v souvislosti s přijetím Kontrolního řádu zákona č. 255/2012 Sb., o kontrole povinnost všech ústředních orgánů státní správy předložit úpravy zákonů které upravují kontrolní procesy vypustit všechna duplicitní ustanovení o výkonu kontroly od se bude výkon kontroly řídit výhradně postupy upravenými v novém kontrolním řádu zákon č. 552/1991 Sb., o státní kontrole bude zrušen

9 Technická novela 320/2001Sb. Navržené změny ustanovení o vyloučení střetu zájmů v 12 se vypouští nadbytečná, komplexní úprava je uvedena v 14 správního řádu Vypuštění odkazů na stávající zákon o státní kontrole např. 13 Vypuštění duplicitních ustanovení 14 až 17 zahájení kontroly, přizvané osoby, pokuty, kontrolní řád je normou upravující způsob provádění kontroly Úprava 13a pro audit prostředků ze zahraničí nelze použít některá procesní pravidla a postupy Kontrolního řádu

10 Technická novela 320/2001Sb. Navržené změny V 19 se ruší odstavec 2 obdobná povinnost je stanovena v 10 odst. 2 kontrolního řádu Úprava v 20, 20a a 21 řeší přestupky a správní delikty soulad s kontrolním řádem Spolupráce orgánů veřejné správy při výkonu kontrol V 31 odst. 3 se doplňuje ustanovení o uvedení zjištění auditora, která by mohla vést k neúplnosti či neprůkaznosti účetnictví

11 Technická novela 420/2004 Sb. Navržené změny Vypuštění duplicitních ustanovení kontrolní řád je normou upravující způsob provádění kontroly S ohledem na vypuštění duplicitních ustanovení je nutno upravit zbylou část textu jedná se např. o 5 až 8, 14 Úprava formulace ustanovení, terminologie a odvolávek - přizpůsobuje se novému zákonu např. 9 až 13

12 Technická novela 420/2004 Sb. Navržené změny Úprava ustanovení vynucená aktuálním zněním zákona o auditorech např. 12, 13, 17 Právní úprava správních deliktů soulad s kontrolním řádem Dohled nad přezkoumáním řeší se dohled nad přezkoumáním vykonaným auditory, dohled nad přezkoumáním vykonaným krajskými úřady je řešen v příslušných zákonech

13 Nová právní úprava systému finanční kontroly ve VS Cíle: jednotný režim kontroly národních a zahraničních finančních prostředků jednoznačná manažerská odpovědnost za vnitřní řízení a kontrolu jednotné finanční řízení systém interního auditu v působnosti správců veřejných rozpočtů

14 PRÁVNÍ ZÁKLAD Východiska: Nařízení Evropského parlamentu a Rady č.966/2012, kterým se stanoví finanční pravidla o souhrnném rozpočtu Unie a o zrušení nařízení Rady (ES, Euratom) č. 1605/2002 Nařízení Komise č. 1268/2012 o prováděcích pravidlech k nařízení Evropského parlamentu a Rady (EU, Euratom) č. 966/2012 Nařízení Rady (ES) č. 1083/2006 o obecných ustanoveních o Evropském fondu pro regionální rozvoj, Evropském sociálním fondu a Fondu soudržnosti

15 PRÁVNÍ ZÁKLAD Nařízení Komise (ES) č. 1828/2006, kterým se stanoví prováděcí pravidla k nařízení Rady (ES) č. 1083/2006 a Rady (ES) č. 1080/2006 o Evropském fondu pro regionální rozvoj Směrnice Rady č. 2011/85/EU o požadavcích na rozpočtové rámce členských států zpracované materiály MF

16 Současný stav ZFK Veřejnosprávní kontroly 1. mezi orgány veřejné správy 2. mezi orgány veřejné správy a příjemci veřejné finanční podpory 3. Audit fondů EU Systém finanční kontroly podle mezinárodních smluv Vnitřní kontrolní systém Řídící kontrola Interní audit Část druhá zákona Část třetí zákona Část čtvrtá zákona

17 Návrh zákona o ŘKS Systém finančního řízení a kontroly Systém interního auditu Centrální harmonizace a dohled Systém finančního řízení a kontroly Systém interníh o auditu Část druhá zákona Část třetí zákona Část pátá zákona

18 Nová právní úprava x best practice Zákon o řídicím a kontrolním systému ve veřejné správě model

19 Struktura návrhu zákona o ŘKS ČÁST PRVNÍ Obecná ustanovení ČÁST DRUHÁ Systém finančního řízení a kontroly ČÁST TŘETÍ Interní audit ČÁST ČTVRTÁ Řídicí a kontrolní systém při správě zahraničních prostředků ČÁST PÁTÁ Centrální harmonizace a výkon dohledu ČÁST ŠESTÁ Ustanovení přechodná

20 Obecná část Předmět úpravy a struktura

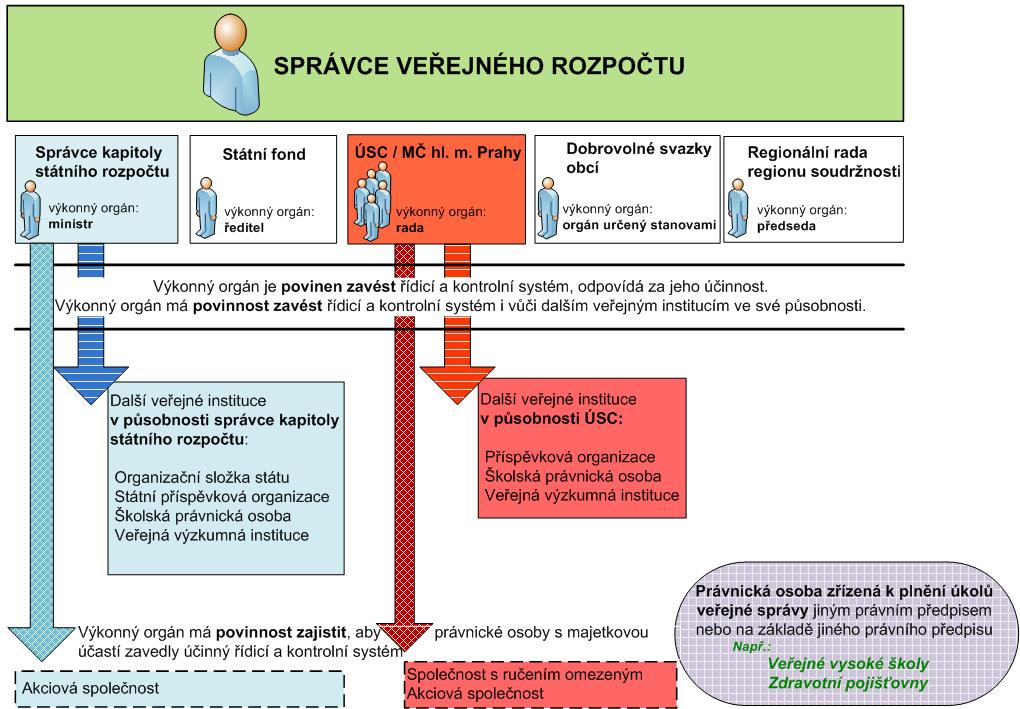

21 Obecná část Organizace Výkonný orgán správce veřejného rozpočtu je povinen zavést řídicí a kontrolní systém a odpovídá za jeho účinnost. Výkonný orgán správce veřejného rozpočtu má tuto povinnost i vůči dalším veřejným institucím ve své působnosti výkon interního auditu u další veřejné instituce zajišťuje prostřednictvím svého útvaru nebo útvaru interního auditu této instituce Výkonný orgán správce veřejného rozpočtu je povinen zajistit, aby právnické osoby s majetkovou účastí v jeho působnosti zavedly účinný řídicí a kontrolní systém podle 3 písm. a) a b), a to v mezích stanovených jiným právním předpisem

22

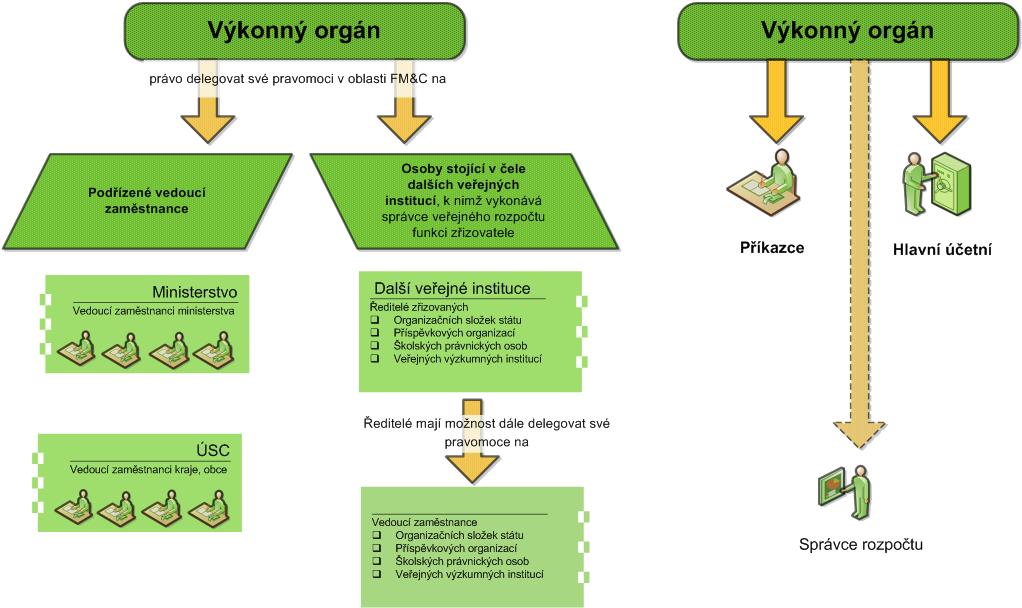

23 Systém FM & C Výkonný orgán je povinen zavést systém finančního řízení a kontroly a v rámci tohoto systému zřídit funkce příkazce hlavního účetního. Rozdělení odpovědnosti v systému Výkonný orgán může dále zřídit funkci správce rozpočtu

24

25 Systém FM & C Odpovědnost příkazce Příkazce v rozsahu svého pověření zajistí plnění příjmů a výdajů v souladu se zásadou řádného finančního řízení, jakož i jejich zákonnost a správnost, identifikaci, hodnocení a řízení rizik, předběžné hodnocení, schvalování rozpočtových a právních závazků k uskutečňování operací, výkon kontrol.

26 Systém FM & C Odpovědnost hlavního účetního odpovídá za funkčnost a spolehlivost účetních systémů a za jejich udržování, zajišťuje, aby účetní systémy podávaly věrný a poctivý obraz o předmětu účetnictví a finanční situaci, zajišťuje identifikaci, hodnocení a řízení rizik spojených se správou pokladny a vedením účetnictví, stanovuje účetní metody a postupy účtování, účetního rozvrhu a pravidla pro sestavení a předkládání účetní závěrky podle jiného právního předpisu, zajišťuje vedení rozpočtových účtů, do kterých se zaznamenávají veškeré rozpočtové příjmové a výdajové transakce, které umožní sledovat plnění veřejného rozpočtu,

27 Systém FM & C Odpovědnost hlavního účetního ověřuje příkazy k platbě a inkasu a zabezpečuje řádné provádění plateb, výběr příjmů a inkaso pohledávek, připravuje a předkládá účetní závěrku podle jiného právního předpisu, zabezpečuje správu pokladny, zajišťuje inventarizaci veškerého majetku a závazků, ověřování souladu jejich stavu v účetnictví a přijímání dalších opatření v případě zjištění nedostatků, zajišťuje zpracování a předávání spolehlivých, aktuálních a ucelených informací výkonnému orgánu a příkazci v rozsahu jeho pověření a zpřístupnění informací z účetního systému oprávněným orgánům dohledu

28 Systém FM & C Výkon kontrol Výkonný orgán, případně příkazce v rozsahu svého pověření, organizuje a koordinuje kontroly od uzavření právního závazku, v průběhu realizace operace a po jejím vyúčtování a vypořádání. Účelem těchto kontrol je ověřit, zda operace byla vybrána v souladu se zásadou řádného finančního řízení, operace byla po celou dobu uskutečňování zajišťována v souladu s právními předpisy, jinými právními akty nebo smlouvami, zboží, práce a služby byly dodány ve sjednané ceně, množství, kvalitě a čase, vykázané výdaje byly skutečně vynaloženy na schválenou operaci.

29 Systém FM & C Působnost k výkonu kontrol Správce kapitoly státního rozpočtu vykonává kontrolu u organizačních složek státu, příspěvkových organizací, veřejných výzkumných institucí a školských právnických osob, ke kterým plní zřizovatelské funkce. Územní samosprávný celek vykonává kontrolu u příspěvkových organizací, veřejných výzkumných institucí a školských právnických osob, ke kterým plní zřizovatelské funkce. Poskytovatel finanční podpory vykonává kontrolu u příjemců této podpory.

30 Interní audit Postavení Útvar interního auditu je povinen zřídit správce kapitoly státního rozpočtu, Státní fond Kraj Hlavní město Praha Regionální rada regionů soudržnosti Obec mající více jak obyvatel Svazek obcí Městská část hl.města Prahy mající více jak obyvatel Právnická osoba zřízená za účelem plnění úkolů veřejné správy jiným právním předpisem nebo na základě jiného právního předpisu, která hospodaří s veřejnými prostředky

31 Interní audit Nezávislost Výkonný orgán je povinen zajistit funkční nezávislost, organizační nezávislost, neomezený přístup zaměstnanců ke všem útvarům, činnostem a osobám, vyloučení jakýchkoliv zásahů směřujících k ovlivnění, omezení nebo znemožnění činnosti, vyloučení jakékoliv odpovědnosti zaměstnanců zařazených do útvaru interního auditu za auditované činnosti.

32 Interní audit Předmět Útvar interního auditu provádí audit systému audit operací finanční audit audit výkonu audit shody

33 Interní audit Působnost k výkonu Správce kapitoly státního rozpočtu vykonává interní audit u organizačních útvarů, organizačních složek státu a příspěvkových organizací, ke kterým plní zřizovatelské funkce, veřejných výzkumných institucí jím zřízených, nebo u těch, které vznikly z příspěvkových organizací jím zřízených, u školských právnických osob jím zřízených

34 Interní audit Působnost k výkonu Územní samosprávný celek vykonává interní audit u organizačních útvarů, příspěvkových organizací, ke kterým plní zřizovatelské funkce, veřejných výzkumných institucí jím zřízených, nebo u těch, které vznikly z příspěvkových organizací jím zřízených, u školských právnických osob jím zřízených

35 Interní audit Působnost k výkonu Městská část hlavního města Prahy vykonává interní audit u organizačních útvarů, příspěvkových organizací, ke kterým plní zřizovatelské funkce, u školských právnických osob jí zřízených. Poskytovatel finanční podpory vykonává interní audit u příjemců finanční podpory.

36 Centrální harmonizace a dohled Ministerstvo financí vytváří národní koncepci rozvoje řídicích a kontrolních systémů na všech úrovních veřejné správy, strategii jejího zavádění do praxe a zajišťuje její pravidelnou aktualizaci, poskytuje metodickou podporu a poradenství k zajištění jednotného způsobu aplikace společných zásad, obecných cílů a standardů uvedených v tomto zákoně na všech úrovních veřejné správy, stanoví hlavní zásady vzdělávacích programů v oblasti interního auditu, dohlíží na jejich kvalitu a soulad s právními předpisy, vydává stanoviska ke jmenování vedoucích útvarů interního auditu a k jejich odvolávání

37 Centrální harmonizace a dohled Ministerstvo financí plní povinnosti vyplývající z funkce centrálního bodu koordinované struktury kontaktních bodů vytvořených v ČR pro spolupráci s Evropským úřadem pro boj proti podvodům, vykonává dohled, vypracovává výroční zprávu, zveřejňuje mezinárodní standardy pro řídicí a kontrolní systém, včetně interního auditu, způsobem umožňujícím dálkový přístup, zajišťuje provoz informačního systému Centrální harmonizace a dohledu.

38 Centrální harmonizace a dohled Ministerstvo financí vykonává audit systémů a audit vzorků operací u organizačních složek státu, které jsou správci kapitol státního rozpočtu, státních fondů a regionálních rad regionů soudržnosti, poskytovatelů finanční podpory, s výjimkou územních samosprávných celků, příjemců finanční podpory - u příjemců finanční podpory vykonává pouze audit vzorků operací.

39 Děkuji za pozornost Kontakt: Ing. Jan Málek ředitel odboru Kontrola Ministerstvo financí

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

ZÁKON. ze dne ,

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Seminář Poslanecká sněmovna. Praha

Seminář Poslanecká sněmovna Praha 11. 4. 2012 Důvody potřeby přijetí novely zákona o finanční kontrole ve veřejné správě sjednocení národní legislativy s právem EU - dle stanoviska LRV je návrh zákona

Seminář Poslanecká sněmovna Praha 11. 4. 2012 Důvody potřeby přijetí novely zákona o finanční kontrole ve veřejné správě sjednocení národní legislativy s právem EU - dle stanoviska LRV je návrh zákona

II. VNITŘNÍ KONTROLNÍ SYSTÉM

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu 15. 1. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL EÚD

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu 15. 1. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL EÚD

I. Obecná část. SMĚRNICE k provedení finanční kontroly. Obec Salačova Lhota

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Zákon o finanční kontrole. Michal Plaček

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Univerzita Karlova. Opatření rektora č. 35/2017

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Zákon o vnitřním řízení a kontrole ve veřejné správě

Zákon o vnitřním řízení a kontrole ve veřejné správě Obecné informace o činnostech vykonávaných v rámci systémů vnitřního řízení a kontroly Důvody úpravy finanční kontroly Transparentní odpovědnost za

Zákon o vnitřním řízení a kontrole ve veřejné správě Obecné informace o činnostech vykonávaných v rámci systémů vnitřního řízení a kontroly Důvody úpravy finanční kontroly Transparentní odpovědnost za

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Pracovní návrh VYHLÁŠKA. ze dne

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

OBEC HNĚVNICE Hněvnice, IČ

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

Setkání starostů a místostarostů Olomouckého kraje. Pěva Čouková

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Opavsko, IČ: za rok 2015

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01M1QJO Čj.: MSK 30963/2016 Sp. zn.: KON/12136/2015/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01M1QJO Čj.: MSK 30963/2016 Sp. zn.: KON/12136/2015/Sam 113.1 V10 Vyřizuje: Ing. Martin

ZÁKON. ze dne ,

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů, a

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů, a

Zpráva o výsledku přezkoumání hospodaření obce Dolní Tošanovice, IČ 00576875 za rok 2014

Elektronický podpis - 16.3.2015 KUMSX01GYKXT Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Elektronický podpis - 16.3.2015 KUMSX01GYKXT Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Zpráva o výsledku přezkoumání hospodaření obce Malá Štáhle, IČ 00575968 za rok 2014

Elektronický podpis - 2.3.2015 KUMSX01GRZ2Q Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Bc. Jana Breuerová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 2.3.2015 KUMSX01GRZ2Q Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Bc. Jana Breuerová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního systému orgánů veřejné správy za rok 2013

OBEC MACKOVICE Mackovice 49, 671 78 Jiřice u Miroslavi IČO: 00 636 851... orgán veřejné správy Příloha č.1b k vyhlášce č. 416/2004 Sb. Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního

OBEC MACKOVICE Mackovice 49, 671 78 Jiřice u Miroslavi IČO: 00 636 851... orgán veřejné správy Příloha č.1b k vyhlášce č. 416/2004 Sb. Komentář k výsledkům finančních kontrol a účinnosti vnitřního kontrolního

Zpráva o výsledku přezkoumání hospodaření obce Malá Štáhle, IČ 00575968 za rok 2012

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

Zpráva o výsledku přezkoumání hospodaření Regionální rady regionu soudržnosti Severozápad za rok 2006

Ministerstvo financí Centrální harmonizační jednotka pro finanční kontrolu Oddělení přezkoumávání hospodaření územních samosprávných celků Č.j. : 17/37349/2007 Zpráva o výsledku přezkoumání hospodaření

Ministerstvo financí Centrální harmonizační jednotka pro finanční kontrolu Oddělení přezkoumávání hospodaření územních samosprávných celků Č.j. : 17/37349/2007 Zpráva o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek obcí Cyklostezka Nový Jičín - Hostašovice, IČ: 72545691 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GPI1W Čj.: MSK 23979/2015 Sp. zn.: KON/17692/2014/Sam 113.1 V10 Vyřizuje: Ing. Martin Hajduk Telefon:

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GPI1W Čj.: MSK 23979/2015 Sp. zn.: KON/17692/2014/Sam 113.1 V10 Vyřizuje: Ing. Martin Hajduk Telefon:

ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava Čj.: MSK 55726/2012 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/27349/20 ll/smy 113.1 V10 Mojmír

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava Čj.: MSK 55726/2012 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/27349/20 ll/smy 113.1 V10 Mojmír

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

KONTROLNÍ ŘÁD. Část první Úvodní ustanovení ČI. 1

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

Zápis o výsledku dílčího přezkoumání hospodaření obce Dolní Lomná, IČ v roce 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01ONYNO Čj.: MSK 113482/2016 Sp. zn.: KON/9553/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01ONYNO Čj.: MSK 113482/2016 Sp. zn.: KON/9553/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

Zpráva o výsledku přezkoumání hospodaření obce Razová, IČ za rok 2014

Elektronický podpis - 7.4.2015 KUMSX01HD0JR Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Jiří Urbánek Vydal : PostSignum Qualified C... Platnost do : 15.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 7.4.2015 KUMSX01HD0JR Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Jiří Urbánek Vydal : PostSignum Qualified C... Platnost do : 15.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Mikroregion Slezská Harta, IČ: za rok 2014

Elektronický podpis - 24.4.2015 Certifikát autora podpisu : KRAJSKÝ ÚŘAD KUMSX01HL363 Jméno : Ing. Miroslava Šlégrová Vydal : PostSignum Qualified C... Platnost do : 11.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Elektronický podpis - 24.4.2015 Certifikát autora podpisu : KRAJSKÝ ÚŘAD KUMSX01HL363 Jméno : Ing. Miroslava Šlégrová Vydal : PostSignum Qualified C... Platnost do : 11.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ. Ministerstvo financí Odbor 47 Centrální harmonizační jednotka

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Ministerstvo financí Odbor 47 Centrální harmonizační jednotka Ing. Dana Ratajská 20. 5. 2015 AKTUÁLNÍ STAV LEGISLATIVNÍHO PROCESU březen 2015

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Ministerstvo financí Odbor 47 Centrální harmonizační jednotka Ing. Dana Ratajská 20. 5. 2015 AKTUÁLNÍ STAV LEGISLATIVNÍHO PROCESU březen 2015

P A R D U B I C K Ý K R A J. Zpráva o výsledcích finančních kontrol za rok 2009

Čj.: KrÚ 15563//2010 P A R D U B I C K Ý K R A J Zpráva o výsledcích finančních kontrol za rok 2009 A. Pardubický kraj krajský úřad I. Souhrnné zhodnocení výsledků finančních kontrol a přiměřenosti a účinnosti

Čj.: KrÚ 15563//2010 P A R D U B I C K Ý K R A J Zpráva o výsledcích finančních kontrol za rok 2009 A. Pardubický kraj krajský úřad I. Souhrnné zhodnocení výsledků finančních kontrol a přiměřenosti a účinnosti

k Usnesení ze zasedání zastupitelstva obce Heřmanovice dne 5.12.2013 Směrnice č. 2/2013 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb.

Příloha č. 4 k Usnesení ze zasedání zastupitelstva obce Heřmanovice dne 5.12.2013 Směrnice č. 2/2013 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obsah směrnice: I. Oddíl: Úvodní ustanovení

Příloha č. 4 k Usnesení ze zasedání zastupitelstva obce Heřmanovice dne 5.12.2013 Směrnice č. 2/2013 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obsah směrnice: I. Oddíl: Úvodní ustanovení

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek obcí regionu Novojičínska, IČ: 71240357 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GPHU2 Čj.: MSK 23975/2015 Sp. zn.: KON/14448/2014/Sam 113.1 V10 Vyřizuje: Ing. Martin Hajduk Telefon:

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GPHU2 Čj.: MSK 23975/2015 Sp. zn.: KON/14448/2014/Sam 113.1 V10 Vyřizuje: Ing. Martin Hajduk Telefon:

Ing. Vladimír Kutý Funkce: vedoucí kontrolního oddělení Funkce: ředitel krajského úřadu

Příloha č. 2 k vyhlášce č. 6/2 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Příloha č. 2 k vyhlášce č. 6/2 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Zpráva o výsledku přezkoumání hospodaření obce Písečná, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XQ3O8 Čj.: MSK 62187/2018 Sp. zn.: KON/15833/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XQ3O8 Čj.: MSK 62187/2018 Sp. zn.: KON/15833/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

Důvodová zpráva. A. Obecná část

Důvodová zpráva k návrhu zákona, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a zákon

Důvodová zpráva k návrhu zákona, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a zákon

Zpráva o výsledku přezkoumání hospodaření obce Rusín, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01W7J48 Čj.: MSK 12745/2018 Sp. zn.: KON/6746/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01W7J48 Čj.: MSK 12745/2018 Sp. zn.: KON/6746/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

ZÁKON. ze dne o řídicím a kontrolním systému ve veřejné správě a o změně některých zákonů ČÁST PRVNÍ OBECNÁ USTANOVENÍ.

III. ZÁKON ze dne 2013 o řídicím a kontrolním systému ve veřejné správě a o změně některých zákonů Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ OBECNÁ USTANOVENÍ Tento zákon upravuje

III. ZÁKON ze dne 2013 o řídicím a kontrolním systému ve veřejné správě a o změně některých zákonů Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ OBECNÁ USTANOVENÍ Tento zákon upravuje

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

Zpráva o výsledku přezkoumání hospodaření obce Petrovice, IČ za rok 2014

Elektronický podpis - 30.4.2015 KUMSX01HGAU7 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Elektronický podpis - 30.4.2015 KUMSX01HGAU7 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Zpracovala : Ing.Eva Neužilová, auditorka, č.osvědčení 1338

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Zápis o výsledku dílčího přezkoumání hospodaření obce Býkov-Láryšov, IČ v roce 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01PES2J Čj.: MSK 137932/2016 Sp. zn.: KON/13818/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01PES2J Čj.: MSK 137932/2016 Sp. zn.: KON/13818/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Mikroregion Hvozdnice, IČ za rok 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01S41QN Čj.: MSK 55473/2017 Sp. zn.: KON/11611/2016/Sam 113.1 V10 Vyřizuje: Ing. Blanka

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01S41QN Čj.: MSK 55473/2017 Sp. zn.: KON/11611/2016/Sam 113.1 V10 Vyřizuje: Ing. Blanka

Směrnice č. 2/2004 k finanční kontrole

Směrnice č. 2/2004 k finanční kontrole dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec : Sněžné Adresa : 592 03 Sněžné 55 IČ : 00295 451 Směrnici zpracoval

Směrnice č. 2/2004 k finanční kontrole dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec : Sněžné Adresa : 592 03 Sněžné 55 IČ : 00295 451 Směrnici zpracoval

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek obcí Cyklostezka Nový Jičín - Hostašovice, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01X857P Čj.: MSK 45566/2018 Sp. zn.: KON/13346/2017/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01X857P Čj.: MSK 45566/2018 Sp. zn.: KON/13346/2017/Sam 113.1 V10 Vyřizuje: Ing. Eliška

Zpráva o výsledku přezkoumání hospodaření obce Štítina, IČ 00300764 za rok 2014

Elektronický podpis - 9.3.2015 KUMSX01GXNF3 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 9.3.2015 KUMSX01GXNF3 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Sdružení obcí povodí Morávky, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XA8XS Čj.: MSK 47579/2018 Sp. zn.: KON/16969/2017/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XA8XS Čj.: MSK 47579/2018 Sp. zn.: KON/16969/2017/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek

Zpráva o výsledku přezkoumání hospodaření obce Vřesina, IČ za rok 2014

Elektronický podpis - 27.1.2015 KUMSX01G95PV Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 27.1.2015 KUMSX01G95PV Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

V l á d n í n á v r h ZÁKON. ze dne ,

V l á d n í n á v r h ZÁKON ze dne.. 2012, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů,

V l á d n í n á v r h ZÁKON ze dne.. 2012, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů,

Větrušice 14, 250 67 Klecany. zastupitelstvo obce Větrušice, zastoupené starostkou, paní Petrou Šefčíkovou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření obce Smilovice, IČ 00576905 za rok 2014

Elektronický podpis - 24.4.2015 KUMSX01HJO7L Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 24.4.2015 KUMSX01HJO7L Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Zpráva o výsledku přezkoumání hospodaření obce Vělopolí, IČ 00576930 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GC0IQ Čj.: MSK 11677/2015 Sp. zn.: KON/3390/2014/Sam 113.1 V10 Vyřizuje: Ing. Miroslava Šlégrová

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GC0IQ Čj.: MSK 11677/2015 Sp. zn.: KON/3390/2014/Sam 113.1 V10 Vyřizuje: Ing. Miroslava Šlégrová

Příloha č. 2. Rozdílová tabulka návrhu předpisu ČR s legislativou ES/EU

Rozdílová tabulka návrhu předpisu ČR s legislativou ES/EU Příloha č. 2 Návrh zákona ze dne. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů

Rozdílová tabulka návrhu předpisu ČR s legislativou ES/EU Příloha č. 2 Návrh zákona ze dne. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů

Zpráva o výsledku přezkoumání hospodaření obce Slezské Pavlovice, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WHNZJ Čj.: MSK 22332/2018 Sp. zn.: KON/18843/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WHNZJ Čj.: MSK 22332/2018 Sp. zn.: KON/18843/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

Ing. Vladimír Kutý Funkce: vedoucí kontrolního oddělení Funkce: ředitel Krajského úřadu Zlínského kraje

Příloha č. k vyhlášce č. 46/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Příloha č. k vyhlášce č. 46/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Zpráva o výsledku přezkoumání hospodaření obce Svatoňovice, IČ 00849979 za rok 2014

Elektronický podpis - 30.3.2015 KUMSX01H9UZ5 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Blanka Gábová Vydal : PostSignum Qualified C... Platnost do : 1.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 30.3.2015 KUMSX01H9UZ5 Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Blanka Gábová Vydal : PostSignum Qualified C... Platnost do : 1.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í. č. 1 ze dne 14.01.2015

č.j.: 1/2015 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 1 ze dne 14.01.2015 Změna Organizačního řádu ÚMČ Praha 3, zvláštní části Organizačního řádu ÚMČ Praha 3, zřízení Útvaru interního

č.j.: 1/2015 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 1 ze dne 14.01.2015 Změna Organizačního řádu ÚMČ Praha 3, zvláštní části Organizačního řádu ÚMČ Praha 3, zřízení Útvaru interního

Charakteristika důsledku včetně hodnotového vyjádření pro orgán veřejné správy (odhad pokud tak lze učinit)

") Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Zpráva o výsledku přezkoumání hospodaření obce Pazderna, IČ 00577073 za rok 2014

Elektronický podpis - 24.4.2015 KUMSX01HJOGC Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 24.4.2015 KUMSX01HJOGC Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Anna Dardová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Auditor odpovědný za přezkoumání: Ing. Jan Svoboda (oprávnění KAČR č. 433).

.") Zpráva nezávislého auditora o výsledku přezkoumání hospodaření obce Močovice za rok 2018 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků a dobrovolných svazků obcí)

Zpráva nezávislého auditora o výsledku přezkoumání hospodaření obce Močovice za rok 2018 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků a dobrovolných svazků obcí)

Svazek obcí Region Podluží Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2015 POČET LISTŮ: 12

ZPRÁVA NEZÁVISLÉHO AUDITORA Svazek obcí Region Podluží Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2015 POČET LISTŮ: 12 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ dobrovolného svazku

ZPRÁVA NEZÁVISLÉHO AUDITORA Svazek obcí Region Podluží Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2015 POČET LISTŮ: 12 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ dobrovolného svazku

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV. Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

Charakteristika důsledku včetně hodnotového vyjádření pro orgán veřejné správy (odhad pokud tak lze učinit)

") Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Zákon o účetnictví, prováděcí vyhláška

, prováděcí vyhláška Zákon č. 239/2012 Sb., o účetnictví: Umožnění dalším uživatelům s účinností od 1.1.2013 získávat informace z CSUIS: NKÚ Kontrolní orgán dle zákona č. 320/2001 Sb., o finanční kontrole

, prováděcí vyhláška Zákon č. 239/2012 Sb., o účetnictví: Umožnění dalším uživatelům s účinností od 1.1.2013 získávat informace z CSUIS: NKÚ Kontrolní orgán dle zákona č. 320/2001 Sb., o finanční kontrole

Zpráva o výsledku přezkoumání hospodaření obce Žermanice, IC 00494259 za rok 2012

, v KRAJSKY URAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava k U M $ x II I fi' I Q V lt Čj.: MSK 18209/2013 Sp. zn.: Vyřl/uje: Teleron: Fax: E-mail: Datum: KON/12991/2012/Sam

, v KRAJSKY URAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava k U M $ x II I fi' I Q V lt Čj.: MSK 18209/2013 Sp. zn.: Vyřl/uje: Teleron: Fax: E-mail: Datum: KON/12991/2012/Sam

Zpracovala: Ing. Eva Neužilová, auditorka, č. oprávnění 1338

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Svazek obcí mikroregionu Hlučínska, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XS3BB Čj.: MSK 63991/2018 Sp. zn.: KON/9490/2017/Sam 113.1 V10 Vyřizuje: Ing. Blanka

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XS3BB Čj.: MSK 63991/2018 Sp. zn.: KON/9490/2017/Sam 113.1 V10 Vyřizuje: Ing. Blanka

KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava

, v KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava 1111111111111111111111111111111111111111111111111111111111111111111111 " ", o o o I c Čj.: Sp. zn.:

, v KRAJSKY URAD MORA VSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava 1111111111111111111111111111111111111111111111111111111111111111111111 " ", o o o I c Čj.: Sp. zn.:

Zpráva o výsledku přezkoumání hospodaření obce Písečná, IČ 70632430 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01HBL9S Čj.: MSK 42954/2015 Sp. zn.: KON/16907/2014/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek Telefon:

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01HBL9S Čj.: MSK 42954/2015 Sp. zn.: KON/16907/2014/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek Telefon:

Pětihosty 41, Pyšely. zastupitelstvo obce Pětihosty, zastoupené starostou, panem Vladimírem Vávrou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749, e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749, e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Mikroregion Slezská Harta, IČ: za rok 2015

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01N0O8H Čj.: MSK 61624/2016 Sp. zn.: KON/16839/2015/Sam 113.1 V10 Vyřizuje: Ing. Blanka

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01N0O8H Čj.: MSK 61624/2016 Sp. zn.: KON/16839/2015/Sam 113.1 V10 Vyřizuje: Ing. Blanka

Příloha č. 1a k vyhlášce č. 416/2004 ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK.

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

Pětihosty 41, Pyšely. zastupitelstvo obce Pětihosty, zastoupené starostou, panem Vladimírem Vávrou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek obcí regionu Novojičínska, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01X7KHR Čj.: MSK 45109/2018 Sp. zn.: KON/18811/2017/Sam 113.1 V10 Vyřizuje: Ing. Miroslava

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01X7KHR Čj.: MSK 45109/2018 Sp. zn.: KON/18811/2017/Sam 113.1 V10 Vyřizuje: Ing. Miroslava

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek měst a obcí okresu Karviná, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WEN4X Čj.: MSK 19536/2018 Sp. zn.: KON/2700/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WEN4X Čj.: MSK 19536/2018 Sp. zn.: KON/2700/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

Zpráva o výsledku přezkoumání hospodaření obce Budišovice, IČ za rok 2014

Elektronický podpis - 24.3.2015 KUMSX01H5A3X Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Mojmír Románek, DiS. Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 24.3.2015 KUMSX01H5A3X Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Mojmír Románek, DiS. Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Soustava veřejných rozpočtů 10

Soustava veřejných rozpočtů 10 Ing. Yvona Legierská 30.10.2015 1 30.10.2015 1. Soustava veřejných rozpočtů a její právní úprava a ekonomický význam 2. Rozpočtový proces 3. Územní rozpočty 4. Hospodaření

Soustava veřejných rozpočtů 10 Ing. Yvona Legierská 30.10.2015 1 30.10.2015 1. Soustava veřejných rozpočtů a její právní úprava a ekonomický význam 2. Rozpočtový proces 3. Územní rozpočty 4. Hospodaření

Větrušice 14, Klecany. zastupitelstvo obce Větrušice, zastoupené starostkou, paní Petrou Šefčíkovou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749, e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749, e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Mgr. Petra Řepíková Funkce: kontrolor Funkce: vedoucí odboru kontroly

Příloha č. k vyhlášce č. 416/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Příloha č. k vyhlášce č. 416/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Svazek obcí regionu Novojičínska, IČ: za rok 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01RWH0I Čj.: MSK 49157/2017 Sp. zn.: KON/19341/2016/Sam 113.1 V10 Vyřizuje: Ing. Miroslava

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01RWH0I Čj.: MSK 49157/2017 Sp. zn.: KON/19341/2016/Sam 113.1 V10 Vyřizuje: Ing. Miroslava

Město Česká Lípa SMĚRNICE ZM 1/2013. Směrnice o požadavcích na schvalování účetních závěrek

schvalování účetních závěrek POČET STRAN: 9 PLATNOST OD: 1. 12. 2013 VYDÁNÍ ČÍSLO: I. Zpracoval Zkontroloval Schválil Jméno a příjmení Ing. Josef Zachrla Blanka Tokarová Mgr. Hana Moudrá Datum 07.11.2013

schvalování účetních závěrek POČET STRAN: 9 PLATNOST OD: 1. 12. 2013 VYDÁNÍ ČÍSLO: I. Zpracoval Zkontroloval Schválil Jméno a příjmení Ing. Josef Zachrla Blanka Tokarová Mgr. Hana Moudrá Datum 07.11.2013

Souhrnné údaje za všechny účetní jednotky. Poř. čís. Údaje za účetní jednotku. Název. Příloha Č. 2 k vyhlášce Č. 416/2004 Sb.

Příloha Č. 2 k vyhlášce Č. 416/2004 Sb. Poř. čís. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy

Příloha Č. 2 k vyhlášce Č. 416/2004 Sb. Poř. čís. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy

Vnitřní kontrolní systém v orgánu veřejné správy

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

Zpráva o výsledku přezkoumání hospodaření obce Václavov u Bruntálu, IČ za rok 2014

Elektronický podpis - 4.5.2015 KUMSX01HO1AU Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Martin Hajduk Vydal : PostSignum Qualified C... Platnost do : 13.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Elektronický podpis - 4.5.2015 KUMSX01HO1AU Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Martin Hajduk Vydal : PostSignum Qualified C... Platnost do : 13.8.2015 MORAVSKOSLEZSKÝ KRAJ Odbor kontroly

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 290 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o finanční kontrole ve veřejné správě (tisk

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 290 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o finanční kontrole ve veřejné správě (tisk

MĚSTO HORNÍ SLAVKOV TAJEMNÍK MĚSTSKÉHO ÚŘADU ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV. zaměstnanci města zařazení do městského úřadu

ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV Zpracovatel: Mgr. Martin Stark Rozsah působnosti: zaměstnanci města zařazení do městského úřadu Nabývá účinnosti: Počet stran: Počet příloh: 20.5.2015 9 1

ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV Zpracovatel: Mgr. Martin Stark Rozsah působnosti: zaměstnanci města zařazení do městského úřadu Nabývá účinnosti: Počet stran: Počet příloh: 20.5.2015 9 1

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Zpracovala: Ing. Eva Neužilová, auditorka, č. oprávnění 1338

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel. 603814749, e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel. 603814749, e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Identifikační karta č. Ing. Martin Hajduk kontrolor pověřený řízením 390/03/ Jméno, příjmení Funkce Pověření č.

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01PRRED Čj.: MSK 149032/2016 Sp. zn.: KON/1793/2016/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01PRRED Čj.: MSK 149032/2016 Sp. zn.: KON/1793/2016/Sam 113.1 V10 Vyřizuje: Ing. Martin

ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

Větrušice 14, Klecany. zastupitelstvo obce Větrušice, zastoupené starostkou, paní Petrou Šefčíkovou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, Čelákovice. Město Čelákovice

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice Město Čelákovice ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice ZPRÁVA AUDITORA o přezkoumání hospodaření města Čelákovice za rok 2006

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice Město Čelákovice ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice ZPRÁVA AUDITORA o přezkoumání hospodaření města Čelákovice za rok 2006

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Region Slezská brána, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WY3T4 Čj.: MSK 37262/2018 Sp. zn.: KON/18818/2017/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WY3T4 Čj.: MSK 37262/2018 Sp. zn.: KON/18818/2017/Sam 113.1 V10 Vyřizuje: Ing. Eliška

dobrovolného svazku obcí (dále jen DSO) Vodohospodářské sdružení Kolín

Vodohospodářské sdružení Kolín") Zpráva o výsledku přezkoumání hospodaření územního samosprávného celku podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52,

Zpráva o výsledku přezkoumání hospodaření územního samosprávného celku podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52,