Srovnávání internetového bankovnictví vybraných bank

|

|

|

- David Havel

- před 8 lety

- Počet zobrazení:

Transkript

1 Bankovní institut vysoká škola Praha Katedra bankovnictví a pojišťovnictví Srovnávání internetového bankovnictví vybraných bank Bakalářská práce Autor: Žaneta Kepáková Bankovní management, Bankovní manaţer Vedoucí práce: Ing. Vanda Hadrabová Praha Duben, 2012

2 Prohlášení: Prohlašuji, ţe jsem bakalářskou práci zpracovala samostatně a v seznamu uvedla veškerou pouţitou literaturu. Svým podpisem stvrzuji, ţe odevzdaná elektronická podoba je identická s její tištěnou verzí, a jsem seznámena se skutečností, ţe se práce bude archivovat v knihovně BIVŠ a dále bude zpřístupněna třetím osobám prostřednictvím interní databáze elektronických vysokoškolských prací. V Teplicích, dne 30. dubna 2012 Ţaneta Kepáková

3 Poděkování: Ráda bych touto cestou chtěla poděkovat své vedoucí bakalářské práce Ing. Vandě Hadrabové za cenné rady a trpělivost při vedení mé bakalářské práce. Dále bych chtěla poděkovat své rodině a přátelům za podporu a trpělivost.

4 Anotace V této bakalářské práci je charakterizováno internetové bankovnictví a jeho současná úroveň. Velká pozornost je hlavně věnována formám komunikace klienta s bankou. Následně dochází ke zhodnocení výhod a nevýhod jednotlivých forem, kde je věnována pozornost zejména bezpečnosti internetového bankovnictví, zaloţená na rozboru bezpečnostních prvků internetového bankovnictví. V závěru práce bude představena modelová simulace, kde dochází k porovnávání konkrétních nabídek osobních účtů čtyř vybraných bank, ze kterých dle vyhodnocení bude vybrána nejvýhodnější nabídka banky a to z hlediska míry aktivity jakou je účet vyuţíván. Klíčová slova Internetové bankovnictví, telefonní bankovnictví, GSM bankovnictví, PDA bankovnictví, Homebanking, bezpečnost, platební karta. The Annotation The internet banking and its current level is being characterized in this bachelor work. The attention is mainly paid to the forms of communication between a client and a bank. Afterwards there is an evaluation of the advantages and disadvantages of particular forms, where the attention is mainly paid to the safeness of the internet banking based on the analysis of the safety elements of the internet banking. In the conclusion will be introduced a model situation where the particular offers of the personal accounts of four chosen banks are being compared and the best offer will be chosen from the view of the activity of which is the account used. Key words Internet banking, telephone banking, GSM banking, PDA banking, Home banking, safety, payment card.

5 Obsah Úvod Internetové bankovnictví a jeho vývoj Vývoj internetového bankovnictví Počátky internetového bankovnictví v ČR Přímé bankovnictví Druhy elektronického a internetového přímého bankovnictví Platební karty Telefonní bankovnictví Mobilní bankovnictví Homebanking Internetové bankovnictví TV bankovnictví Výhody, nevýhody a rizika internetového bankovnictví Prvky bezpečnosti internetového bankovnictví Rizika zneuţití internetového bankovnictví Phishing Pharming Přehled nabídek vybraných bank a jejich vyhodnocení Česká spořitelna, a.s Druhy přímého bankovnictví České spořitelny, a.s Československá obchodní banka, a.s Druhy přímého bankovnictví ČSOB, a.s Komerční banka, a.s Druhy přímého bankovnictví Komerční banky, a.s Raiffeisenbank, a.s Druhy přímého bankovnictví RB, a.s

6 3.5 Seřazení vybraných parametrů porovnávaných bank Modelové simulace Konzervativní klient Běţný klient Aktivní klient Závěr Seznam použité literatury Seznam obrázků Seznam tabulek Seznam příloh

7 Úvod Naše společnost se rozvíjí tak rychlým tempem, ţe to co se před lety zdálo nereálné, je dnes samozřejmostí. Vývoj společnosti jde v ruku v ruce s vývojem techniky a komunikace. Technický pokrok zasáhl téměř všechny oblasti lidské činnosti a bankovnictví je bezesporu jednou z nich. A tak se nemůţeme divit, ţe internetové bankovnictví lze dnes ovládat přes mobilní telefon i přes fakt, ţe mobilní telefon před dvaceti lety stěţí zvládal vytočit telefonní číslo. Dnes vlastní mobilní telefon téměř 80% procent populace a pro člověka se stává důleţitá rychlost, pruţnost a zejména úspora drahocenného času. To vše lze chápat jako hlavní podněty vstupu internetového bankovnictví na náš bankovní trh. Toto téma jsem si zvolila díky zájmu o rozšíření poznatků v této problematice. Zároveň si myslím, ţe je velmi důleţité mít přehled o vlastních peněţních prostředcích. Klientů, kteří vyţívají moderní technologie banky, přibývá a stále přibývat bude. Internetové bankovnictví totiţ umoţňuje klientům bezpečný přístup k penězům 24 hodin denně, 365 dní v roce a nezáleţí na místě, kde se právě nacházejí. Zkrátka ať uţ je v kanceláři, na ulici nebo na dovolené, má peníze kdykoliv k dispozici. A tak internetové bankovnictví představuje jakýsi fenomén dnešní doby. Cílem této práce je charakterizovat současnou úroveň internetového bankovnictví a výběr nejvýhodnější nabídky. Práci jsem proto rozdělila do tří částí. První část je věnován historii a vývoji internetového bankovnictví, zejména pak v České republice. Zrekapituluji současné moţnosti komunikace klienta s bankou, přičemţ se zaměřuji především na klienty fyzické osoby. Jednotlivé formy nejprve představím a následně nastíním, za jakých okolností a jakým způsobem je moţné komunikační kanál vyuţívat. Zmíním se také o nejnovějších projektech, které jsou momentálně v ČR k pouţití (PDA bankovnictví, TV bankovnictví). Ve druhé části se věnuji problematice výhod a nevýhod internetového bankovnictví a jaká rizika představují. V dnešní pokročilé době znamená vyuţívání internetového bankovnictví relativní hrozbu úniku citlivých dat nejen o účtech ale klientovi samotném. Proto se v této kapitole zmíním o prvcích bezpečnosti internetového bankovnictví. Ve třetí části se budu zabývat konkrétními nabídkami bank. Zvolila jsem čtyři nejsilnější banky na trhu a to Českou spořitelnu, Československou obchodní banku, Komerční banku a v neposlední řadě také Raiffeisenbanku. V této kapitole jsem také vytvořila modelovou simulaci, ve které byli klienti rozděleni podle aktivity, jakou vyuţívají ve prospěch svého účtu. Jedná se o klienty konzervativní, kteří vyuţívají účet minimálně 7

8 a za pomoci pracovníků banky, dále pak o klienty běţné a aktivní, vyuţívajíc účet s maximem moţností, které jim jsou k dispozici. Takto rozděleným klientům jsem na základě nabídky vybraných bank sestavila kalkulaci měsíčních poplatků a dle výsledků vybrala tu nejvýhodnější zvlášť pro kaţdý typ klienta. 8

9 1. Internetové bankovnictví a jeho vývoj 1.1 Vývoj internetového bankovnictví Banky byly po staletí omezeny při komunikaci s klientem na osobní styk zejména prostřednictvím svých poboček, reprezentací a zástupců. V druhé polovině dvacátého století se však díky prudkému technologickému vývoji tato situace velmi razantně mění a finanční instituce mají k dispozici velkou škálu komunikačních prostředků. 1 Dle nejrůznějších názorů odborníků na internetové bankovnictví můţeme za počátky elektronického bankovnictví povaţovat vznik prvních platebních karet. Za první společnost vydávající platební kartu povaţujeme Western Union Telegraph Company, jednalo se o věrnostní kartu, která byla vydána v roce 1914 v podobě plechové destičky, která umoţňovala klientům telefonovat a zasílat telegramy bez okamţitých poplatků. Tuto kartu získali pouze nejvěrnější klienti, kterým bylo následně zasláno vyúčtování. Ve dvacátých letech 20. století zaţily platební karty velkých rozmach. Především z toho důvodu, ţe se dostaly do běţného kaţdodenního ţivota spotřebitelů. V roce 1950 vydala společnost Diners Club International univerzálnější karty, kterými bylo moţné platit v hotelech, obchodech, restauracích. Jednalo se, ale pouze o společnosti, které měly s výše zmiňovanou bankou uzavřenou smlouvu. V této době se také poprvé účtoval poplatek za vydání a zpracovávání karty. O rok později rozšířila tato společnost svoje platební karty i o mezinárodní. Jednalo se především o akceptaci karet ze strany kanadských obchodníků. Za skutečně první opravdovou bankovní kartu je povaţována karta vydaná roku 1951 The Franklin National Bank v New Yorku. Tuto kartu obdrţeli pouze bonitní osvědčení klienti, kterým slouţila především na platby nákupů u nejrůznějších společností a obchodníků. Debet, který klientům vznikl díky platebním kartám, musel být nejpozději do tří měsíců klienty zaplacen. Ovšem pro banky bylo vydávání a spravování karet velice nákladné a předpokládaný zisk se bankám nedostavil, a proto z tohoto důvodu bylo vydávání těchto karet bankou ukončeno. K opětovnému vydávání karet došlo o několik let později, konkrétně v roce 1960 společností Bank of America, která zahájila program zvaný Bank Americard. Jednalo se o asociaci několika bank, které začali vyrábět platební karty s plastového 1 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. vydání. Praha: Computer Press, s. ISBN

10 materiálu, který umoţnil vyuţití mechanických snímačů neboli Imprinterů při placení nákupů klientů. 2 Obrázek č. 1: První plastová a první bankovní karta Zdroj: Juřík, Pavel. Encyklopedie platebních karet. 1. vydání. Praha: Grada, ISBN Počátky internetového bankovnictví v ČR Mezi první průkopníky internetového bankovnictví byla v polovině 90. let 20. století Rodinná záloţna, která zkrachovala. Jejím nástupcem byla tehdejší druţstevní záloţna Fio, nyní Fio banka, která začala nabízet všem svým klientům internetového bankovnictví. Převzetím licence Zemské banky začala 4. května v roce 1998 oficiálně působit Expandia Banka, která jako první oficiálně nabídla ovládání účtů přes internet všem klientům Přímé bankovnictví Přímé bankovnictví znamená, ţe klienti vyuţívající přímé bankovnictví mohou se svými platebními prostředky disponovat 24 hodin denně, 365 dní v roce bez omezení. Klienti mohou zadávat platební příkazy a dle moţností měnit své nastavení účtu (tyto moţnosti se liší dle nejrůznějších bank). Vyuţívání této sluţby je méně nákladné neţ osobní návštěva pobočky dané banky z důvodu téměř nulových poplatků při zadávání platebních příkazů a změn sluţeb. 2 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. vydání. Praha: Computer Press, s. ISBN [ ] 10

11 1.4 Druhy elektronického a internetového přímého bankovnictví Platební karty Platební karty umoţňují svým drţitelům bezpečně a jednoduše platit za své zboţí a sluţby v obchodech, v restauracích, v hotelích a dokonce i na internetu. Dále umoţňuje také vybírat hotovost z bankomatů, na bankovních přepáţkách nebo ve vybraných směnárnách či jiných finančních institucí. Platební karta je druhem identifikačních dokladů. Rozměry a fyzikální vlastnosti identifikačních karet stanoví mezinárodní norma ISO 3554 na 85,6 x 54,0 x 0,76 mm. Karta je vyrobena z třívrstvého PVC a musí mít tyto náleţitosti: schopnost elasticky vyrovnat deformace vzniklé při běţném pouţívání, materiál musí být netoxický, odolný vůči chemickým vlivům, strukturálně spolehlivý a pouţitelný při teplotách prostředí od 35 do + 50 stupňů Celsia a při vlhkosti vzduchu 5 aţ 95 % při 25 stupních Celsia, odolný proti rozmačkání a zkroucení reliéfního písma. 4 Přední stranu karty můţeme z vizuálního pohledu rozdělit na několik oblastí. Mezi základní patří místné číslo karty, dále informuje o době platnosti karty, jméno drţitele karty (max. 27 znaků) a jméno společnosti, ke které je karta vedena (Account Number Line, Valid Data Line, Third Line, Fourth Line). Na zadní straně karty se nalézá magnetický prouţek (slouţí pro záznam identifikačních údajů při elektronických údajů) a podpisový prouţek (zde je uveden záznam podpisového vzoru drţitele karty, který slouţí k ochraně klientů, neboť je vyroben ze speciálního papíru, obsahuje vlákna a barvy identifikovatelné pod infračerveným světlem). Dále na zadní straně najdeme další dodatkové informace o platební kartě (telefonní číslo na zákaznickou linku nebo název vydavatele karty). 4 Juřík Pavel; Svět platebních a identifikačních karet. 1. vydání. Praha: Grada Publishing, s. ISBN

12 Obrázek č. 2: Popis přední strany platební karty Čip Číslo karty Hologram Měsíc/rok začátku konec platnosti karty Zdroj: Jméno drţitele karty Druhy platebních karet Debetní karta Debetní platební karty jsou přímo spojené s účtem klienta. Klient můţe své platební prostředky z účtu čerpat při platbách u obchodníků nebo výběrem hotovosti z bankomatů. Provedené transakce klientem jsou bankou účtovány jiţ tentýţ den, nejpozději ale den následující, z tohoto důvodu zná klient okamţitý zůstatek na účtech. Tyto karty jsou velmi rozšířené, neboť přímé propojení účtů s platební kartou je díky snadnému přístupu k penězům pro klienty rozhodující. Debetní karty banky v současnosti nabízejí svým klientům, kteří mají soukromý nebo podnikatelský účet v jejich bance, bez ohledu na příjem nebo jiné aspekty. V případě provádění plateb, kdy klient nemá dostatečné peněţní prostředky na účtech, se transakce neprovedou, a proto nese banka minimální riziko zneuţití ze strany klienta. Banky nabízejí k debetním platebním kartám i další doplňkové sluţby (např. cestovní pojištění, pojištění právní ochrany, úrazové pojištění, atd.). Cena za tyto sluţby se objeví při vyúčtování zavedení karty (měsíčně, čtvrtletně, pololetně, ročně). Kreditní karta Kreditní kartu můţeme specifikovat jako spotřební úvěr čerpaný prostřednictvím revolvingového úvěrového účtu. Vyčerpaná částka můţe být splacena najednou nebo po částech (banka si vţdy stanový minimální výši splátky úvěru). 12

13 Tato karta slouţí jako moţnost, v případě nedostatků vlastních finančních prostředků na osobním účtu, čerpat z účtu úvěrového. Banka při poskytování kreditní karty rozhoduje na základě bonity klienta (Credit Scoring) a zkoumá tyto parametry: věk klienta, délku zaměstnání, roční příjem, jiţ poskytnuté půjčky a platební morálku klienta, majetkové poměry, dosaţené vzdělání klienta, rodinné poměry (odpovědnost vyţivovat další osoby, atd.). 5 Jednou z největších výhod pro klienty je, ţe se jedná o obnovitelný revolvingový úvěr, který můţeme při splácení opět čerpat, za další výhodu povaţujeme bezúročné období, které se ale liší i nejrůznějších bank (zpravidla 40 aţ 60 dní). Po překročení bezúročné doby podléhá celková dluţná částka úročení. Je tedy vhodné vyuţívat kreditní kartu jako velmi krátkodobou půjčku pro překlenutí nedostatků finančních prostředků na osobním účtu. Tento produkt je pro banku jeden z nejziskovějších, neboť úrokové sazby se pohybují cca %, ale zároveň je celkově rizikový. Do oblasti kreditních karet zahrnujeme také Charge Card, kterou banky poskytují jako krátkodobý úvěr, jeţ musí být zaplacen následující měsíc po jeho čerpání. Tento druh karet vyuţívají nejčastěji obchodní společnosti, které například vysílají své zaměstnance na sluţební cesty a dopřávají tak svým zaměstnancům výhody platební karty při sluţební cestě. Z pohledu způsobu provedení dělíme tyto základní druhy karet Elektronické elektronické platební karty se v dřívější době vydávaly při zakládání účtu a slouţily k běţným transakcím, jako jsou výběry z bankomatů a platby u obchodníků. U těchto karet byly minimální poplatky, ovšem jejich velkou nevýhodou bylo omezení při pouţití v zahraničí (např. Česká spořitelna, a.s. dříve vydávala k studentským osobním účtům elektronické platební karty Visa Electron, z důvodu značných omezení při platbách začala vydávat svým klientům embosované bezkontaktní karty Visa). 5 Juřík Pavel; Svět platebních a identifikačních karet. 1. vydání. Praha: Grada Publishing, s. ISBN

14 Embosované tyto karty jsou charakteristické vystouplým reliéfním písmem, základní údaje jsou na kartě vyraţeny (jméno, příjmení, platnost karty). U embosovaných karet je výhodou, ţe ji mohou přijímat obchodníci, kteří jsou technicky vybaveni tzv. imprinterem. Transakce probíhají tak, ţe se embosovaná platební karta vloţí do imprinteru, zde se otisknou potřebné údaje pro provedení platby a následně klient musí tuto transakci potvrdit svým podpisem. U těchto karet se vyuţívá tzv. floor limit coţ znamená, ţe je stanovena maximální výše u obchodníků, kde nebylo nutností ověřit si zůstatek na účtu přímo v bance. V současné době jsou embosované karty bankami upřednostňovány z důvodu pokroku technologie a moţnosti placení klientů u obchodníků bez omezení jak v ČR, tak i v zahraničí. Bezkontaktní karta Platby bezkontaktními kartami je jedna z nejnovějších moţností, jak klienti mohou ušetřit svoje platební prostředky, tak i čas. Na trhu se jako první objevila bezkontaktní karta od společnosti UniCredit bank, ovšem banka nenabídla obchodníkům bezkontaktní terminály pro moţnost těchto plateb. Jako další na trhu poskytla svým klientům v říjnu 2011 tuto moţnost Česká spořitelna, která ale uzavřela kontrakt i s určitými obchodními společnostmi a je tedy moţné bezkontaktní kartou platit u obchodníků. Další nutností byla také spolupráce s asociací Visa. Bezkontaktně můţeme nyní platit v obchodní síti Spar, v prodejnách C&A, BauMax, Cinema City, v lékárnách Dr. Max, FLOSSMAN, a.s. a v prodejnách Kaufland v Praze. Od letošního roku by měli mít klienti moţnost platit i v prodejnách Penny market, BILLA, Lidl, OBI, KIKA nebo Datart a dalších obchodech. Bezkontaktní technologie spočívá v moţnosti platby kartou do částky 500 Kč bez zadávání PIN kódu. 6 Platební karty můţeme také dále rozdělit podle asociací, které tyto karty vydávají: banky a bankovní instituce sem můţeme zařadit nejznámější společnosti, jako jsou Eurocard/Mastercard, Visa nebo Maestro, finanční společnosti a to zejména Diner s Club International, American Express, 6 [ ] 14

15 ostatní do této skupiny patří obchodní domy, přepravní společnosti, telekomunikační společnosti a mnoho dalších Telefonní bankovnictví Na sklonku let šedesátých a počátkem let sedmdesátých dochází díky vývoji nejrůznějších technologií k výraznému ovlivnění oblastí poskytování bankovních sluţeb, především díky vývoji nejrůznějších technologií. V průběhu tohoto období jsou na trh uvedeny bankomaty, které jsou vhodné především pro klienty, kteří nepreferují přímý kontakt s pracovníkem banky, ale dostupnost svých platebních prostředků je pro ně rozhodující. Tato skutečnost vedla banky, aby v rámci technologických moţností rozšiřovaly nabídku přímého bankovnictví. Dalším produktem bank bylo telefonní bankovnictví, které můţeme zařadit v rámci přímých komunikačních kanálů k těm nejstarším. S jeho prostřednictvím mají klienti bezprostřední přístup k zadávání bankovních operací, objednávání sluţeb či práci s účty, bez toho aniţ by potřebovali osobní kontakt se zaměstnanci banky, další významnou výhodou byly menší náklady pro klienta. V dnešní době není telefonní bankovnictví zajímavé pouze díky tomu, ţe umoţňuje přístup k účtu, ale spolu s příchodem moderních komunikačních prostředků a mobilních sítí, se rozvětvilo na samostatnou oblast mobilního bankovnictví, kterému věnuji v rámci své práci vlastní kapitolu. Při vzniku telefonního bankovnictví nebyly technologie počítačů a přenosu dat na takové vysoké úrovni, aby banky mohly přejít k automatickému poskytování sluţeb prostřednictvím telefonního bankovnictví. Z tohoto důvodu vyřizoval poţadavky klientů telefonní bankéř. I v současné době se setkáváme s automatickým hlasovým systémem, který je z důvodu cenové politiky bank méně nákladnější neţ případné náklady na mzdy pracovníků, současně také na vybavení a poţadované technologie, které jsou k zajištění této sluţby nezbytně nutné. Prostřednictvím telefonu lze realizovat téměř všechny bankovní operace. Náročnější operace typu například hypoték samozřejmě vyžaduje osobní kontakt klienta s pracovníkem banky. Operace prováděné prostřednictvím telefonu lze členit na pasivní a aktivní operace. U pasivních operací se jedná o sdělování veřejně dostupných údajů o bance, jejich produktech a také chráněných informací pocházející z bankovního informačního systému: zůstatku na účtu klienta, provedených příjmových a výdajových operacích apod. Pasivní operace 15

16 prostřednictvím telefonního bankovnictví jsou u většiny bank první fází. Jakmile tato fáze je úspěšně zvládnuta, může nastoupit fáze druhá, náročnější zejména technicky a po stránce zajištění bezpečnosti: provádění transakcí. Zde uvádím několik příkladů aktivních a pasivních operacím, které jsou možné provádět prostřednictvím telefonu. Pasivní operace: zajištění zůstatku na účtu, informace o pohybech na účtu, informace o zadaných a z různých důvodů neprovedených transakcích, informace o produktech a službách banky, úrokové sazby, kurzovní lístek. Aktivní operace: příkaz k úhradě, trvalý příkaz k úhradě, příkaz k inkasu, trvalý příkaz k inkasu, zahraniční platební styk, založení, změna nebo zrušení termínovaného vklad. 7 Telefonní bankéř Při kontaktu klienta s telefonním bankéřem není zapotřebí ze strany banky speciálního technického vybavení. Telefonní bankéř je schopen dle systému banky zjistit poţadované informace o produktech a sluţbách (je třeba danou osobu ověřit, zda je oprávněná provádět ţádané operace). Operátoři jsou sdruţováni v call centrech, kde je jiţ standardem nepřetrţitý provoz, slouţící pro uspokojení klientů. Prostřednictvím této sluţby můţe banka i po telefonu radit svým klientům v různých finančních situacích a následně pak klientovu finanční situaci vyřešit, ať uţ způsobem prodeje produktů po telefonu nebo při sloţitějších situacích přesměrovat klienta přímo na pobočku dané banky. Z pohledu cenové politiky banky je, ale 7 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. vydání. Praha: Computer Press, s. ISBN

17 telefonní bankéř nákladnější neţ automatický telefonní systém, a proto se i v dnešní době s tímto systémem setkáváme. Obrázek č. 3: Komunikace pomocí živého telefonního bankéře Pevná telefonní linka klienta Jednotná telefonní síť Telefonní bankéř Bankovní systém Mobilní telefon klienta Zdroj: Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. Vydání. Praha: Computer Press, s. ISBN Vlastní zpracování. Telefonní bankéř je ovšem stále zaměstnanec banky, který za svou práci pobírá plat stejně jako kterýkoliv pracovník na pobočce banky. To je důvodem, proč bankovní instituce upřednostňují tento automatický telefonní systém a klienty motivují niţšími poplatky, neţ které by hradili u telefonních bankéřů. Přesto ovšem stále platí, ţe náklady na call centra jsou výrazně niţší neţ v případě provozování rozsáhlé sítě poboček. 8 Automatický telefonní systém Při komunikaci klienta s automatickým telefonním systémem jsou zapotřebí v zásadě podobné technické prostředky, jako při komunikaci s telefonním bankéřem. Z pohledu klienta je zapotřebí telefon, na kterém je moţné zadávat tónovou volbu. Tento systém pracuje na základě menu, jehoţ prostřednictvím klient zadává svůj poţadavek. V současné době se objevuje kombinace automatického telefonního systému a telefonního bankéře. V nabídce tohoto systému je moţnost díky volbě tlačítka se spojit přímo s telefonním bankéřem. Postup při komunikaci s automatickým telefonním systémem Systém ověří shodu zadaného osobního čísla a PIN. Je-li vše v pořádku, systém ze svého menu klientovi postupně nabídne služby, které si klient vybere zmáčknutím tlačítka s určitým číslem na svém telefonu. Například pod číslem 1 může být nabízena služba zadání jednorázového příkazu k úhradě, pod číslem 2 zjištění aktuálního zůstatku na účtu atd. 8 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. Vydání. Praha: Computer Press, s. ISBN

18 Po zjištění požadovaných informací stačí hovor ukončit pouhým zavěšením telefonu. V menu každého automatického telefonního systému se nachází i možnost volby přepojení na telefonního bankéře nebo k přepojení dojde automaticky, pokud z menu není vybrána žádná z nabízených položek. 9 Obrázek č. 4: Komunikace s bankou prostřednictvím automatického telefonního systému Pevná telefonní linka klienta Jednotná telefonní síť Automatický telefonní systém Mobilní telefon klienta Zdroj: Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. Vydání. Praha: Computer Press, s. ISBN Vlastní zpracování Mobilní bankovnictví Rozšíření mobilních telefonů umoţnilo vznik dalšímu modernímu způsobu komunikace s bankou. Mobil nyní neslouţí jen k hlasovému spojení s bankéřem nebo jako zprostředkovatel přístupu automatickému systému, ale umoţňuje vyuţít širší spektrum poskytovaných sluţeb, které dovedou uspokojit i náročné poţadavky klientů. Různé banky se ale liší v moţnostech vyuţívání této technologie, některé mají pouze omezené funkce (zjištění zůstatku na účtech), jiné ale nabízejí moţnost zaloţit si prostřednictvím mobilního bankovnictví i nejrůznější produkty jako jsou například terminované vklady nebo zadávat příkazy k platbám. Mobilní bankovnictví můţeme rozlišit na pět kategorií dle způsobu jeho vyuţití: GSM fungující na principu textových zpráv (SMS), GSM s pouţívajícím SIM Toolkit, WAP bankovnictví, Java bankovnictví. 9 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. Vydání. Praha: Computer Press, s. ISBN

19 GSM bankovnictví GSM bankovnictví je sluţba, která umoţní ovládání účtu pomocí mobilního telefonu. Klient tak získává výhodu neomezeného přístupu ke svým peněţním prostředkům a moţnost jakkoliv s nimi nakládat. Nástup mobilních telefonu digitálního standardu GSM znamenal revoluci pro bankovnictví. Naprosto kaţdý mobilní telefon v dnešní době můţe slouţit ke komunikaci s bankou prostřednictvím krátkých textových zpráv nebo technologie SIM Toolkit. Klient tak můţe vyřídit některé transakce na běţném účtu kdekoliv a kdykoliv na světě, aniţ by musel navštívit svou pobočku banky. GSM bankovnictví s využitím SMS Sluţba, kdy klient pomocí krátkých textových zpráv komunikuje s bankou, v dnešní době nabízí banky automaticky. SMS zprávy obsahují základní klíčová slova, na jejich základě bankovní systém pozná, jakou operaci si klient přeje uskutečnit. Díky této sluţbě můţe klient provádět pasivní i aktivní operace (např. zjistit aktuální úrokové sazby termínovaných vkladů, kurzů měn apod.). Banky nabízející tuto sluţbu, musí mít uzavřenou smlouvu s mobilním operátorem. Pro dostatečné zabezpečení této sluţby musí ale banka zvolit způsob, jak bezpečnost pro klienta zajistit. Existuje několik moţností jak tohoto dosáhnout. V první řadě se jedná o uţití autentizačního kalkulátoru, za pomoci kterého si vygeneruje speciální kód, který se následně vloţí do struktury SMS zprávy. O proběhlých transakcích na svém účtu může být klient informován Automaticky po uskutečnění zadané operace banka ihned informuje klienta o jejím uskutečnění. Na vyţádání klient zašlé své bance správně formátovanou SMS s poţadavkem o poskytnutí dat týkajících se pohybu na jeho účtu. Banka příchozí textovou zprávu zpracuje a následně odešle SMS s poţadovanou odpovědí na mobilní telefon klienta. Hlavní nevýhodou je sloţitá manipulace, protoţe textové zprávy musí být sestaveny přesně ve formátu daném bankou. Zadávání vyţaduje velkou pozornost klienta, aby nedošlo k nevědomé chybě při zadávání poţadavku textovou zprávou. V případě, ţe se klient přepíše, bankovní informační systém operaci neprovede. 19

20 Obrázek č. 5: Formát SMS zprávy U částka účet_debet účet_kredit splatnost [Vvar_symbol] [Kkonst_symbol] [Sspec_symbol] [MAC]. Zdroj: [ ], vlastní zpracování. GSM s využitím SIM Toolkit GSM Toolkit pracuje podobně s pomocí SMS. Zásadní rozdíl je softwarové aplikace, jeţ nevyţaduje předepsaný formát SMS a místo toho tyto zprávy vytváří skrze nedefinovatelná menu v telefonu klienta. Tato sluţba ovšem vyţaduje speciální SIM kartu, kterou si musí klient zakoupit a nechat aktivovat u příslušné banky, případně je klient nucen k vyuţívání této sluţby nahrát na svou SIM kartu aplikaci dané banky. Při nahrávání aplikace je SIM karta zašifrována a nelze z ní získat ţádné údaje, ani při ztrátě či krádeţe mobilního telefonu. Přístup k aplikaci je chráněn zvláštním bankovním PIN, který se nazývá BPIN. V menu aplikace můţeme vybrat některou ze základních sluţeb například zjišťování zůstatku na účtu, zadávání příkazů či přehled historie pohybů na účtu. Obdrţíme informaci o vybrané sluţbě a to formou textové zprávy na mobilní telefon, nebo formou u do ové schránky, která je předem definována. V současné době je tato sluţba podporována všemi mobilními operátory. WAP bankovnictví WAP bankovnictví je dřívější variantou dnešního internetového bankovnictví. Klient se díky svému mobilnímu telefonu a prohlíţeči v něm mohl připojit ke svému účtu v bance. V dnešní době se ale tato sluţba téměř nevyskytuje, neboť WAP bankovnictví nahradily moderní mobilní telefony, ve kterých se lze připojit na svůj účet bez omezení. Tato sluţba umoţňovala klientům spojení s bankovním účtem prostřednictvím mobilního telefonu vybaveného technologií WAP. Prostřednictvím mobilního telefonu a autorizačního klíče mohl klient zadávat například příkazy k úhradě, zjišťovat zůstatek na účtech a i jeho historii, zřizovat termínované vklady nebo zjistit aktuální kurzy. Tato sluţba zjednodušeně řečeno poskytovala prohlíţení webových stránek, které byly přizpůsobeny velikosti displeje mobilního telefonu. 20

21 Obrázek č. 6: Komunikace s bankou prostřednictvím WAP Mobilní telefon podporující WAP WAP brána operátora sítě GSM Internet WAP stránky banky Bankovní systém Zdroj: Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. Vydání. Praha: Computer Press, s. ISBN Vlastní zpracování. Vzhled internetových stránek na displeji mobilního telefonu a na monitoru osobního počítače se lišil formou zobrazení dat. Na displeji mobilního telefonu se vyhledávané informace zobrazovaly pouze ve formě textových dat. Jako rozhraní mezi mobilní sítí, telefonním operátorem a internetem působí WAP brána, která slouţila jako tlumočník mezi internetovým serverem a klientem. Zjednodušeně řečeno WAP brána předkládala komunikaci z formátu WAP na http a naopak. Java bankovnictví Java bankovnictví vyuţívá, podobně jako WAP, přístupu mobilního telefonu k internetu. Základem tohoto systému je nainstalování programovacího jazyku JAVA. Tato aplikace zpřístupní klientovi moţnost vyuţít grafické vlastnosti displeje jeho telefonu a přehledně si uspořádat formuláře nebo šablony. Odlišnost od GSM a WAP je Java především v on-line ovládání skrze internet, jehoţ přístup můţe zprostředkovat GPRS nebo jiné datové připojení. Tento postup nepotřebuje tedy operátora nebo WAP bránu. Uţivatel si do svého telefonu stáhne pouze aplikace pro Java bankovnictví a skrz tuto aplikaci jedná přímo s bankou. Online komunikace umoţňuje rychlou odezvu ze strany banky. Limitující faktor v tomto případě je pak technické vybavení mobilu, jeţ musí být dostatečné pro fungování aplikace JAVA a mít dostatečnou paměť pro bankovní aplikace. Bezpečnost zde zajišťuje 21

22 několik stupňů ochrany od identifikačního čísla, PINu aţ po jednorázové heslo stanovená na danou transakci, jeţ samotná má šifrovanou podobu Homebanking Homebanking je jednou z nejstarších sluţeb nabízejících prvky aktivního a přímého bankovnictví. Tato sluţba je jedním ze způsobů, jakým se můţe klient za pomoci osobního počítače s bankou spojit, tedy za předpokladu, ţe má speciální software. Nutnost instalace softwaru je hlavním rozdílem mezi internetovým bankovnictvím a sluţbou homebanking. Instalaci aplikace zajišťuje banka klienta. Přenos dat probíhá oběma směry skrze modem, telefonní linku nebo přes internet. V České republice se tento produkt objevil počátkem devadesátých let, základní klienty tvořily zejména podniky, kterým se díky tomuto produktu usnadnil způsob provádění bankovních operací a jejich následná kontrola, jednalo se především o rychlost a pohodlí, které bylo pro klienty rozhodující. Podniky vyuţívaly tyto sluţby denně, a proto začaly tuto technologii vyuţívat. Moţnost integrace homebankingu a účetních systémů vedla podniky k co nejčastějšímu vyuţívání sluţby (např. ze systému se generovaly platební příkazy). V podnikatelském prostředí je tato sluţba nenahraditelným prvkem pro dokonalost a kontrolu provedených platebních transakcí, následně i celkového účetnictví dané společnosti. Přestoţe běţní klienti vyuţívali této sluţby s menší intenzitou, tak i u nich obliba této sluţby rostla. Současné systémy homebankingu poskytují komfortní komunikaci s bankou a uţivatelům mohou nabídnout širší škálu sluţeb, neţ jakou nabízí komunikace probíhající prostřednictvím přenosných médií a protokolu BBS. Zásadní rozdíl spočívá také v práci v on- line a off-line reţimu. Zatímco dříve bylo moţné pracovat pouze v off-line reţimu, moderní homebankingový systémy jiţ nabízejí i moţnost pracovat v online reţimu, díky nimţ má klient rychlé přímé spojení se systémem banky. Případně můţe vyuţít i tzv. semi-online módu, který kombinuje on-line a off-line reţim. V praxi pak jsou data několikrát denně aktualizována a přenášena klientově bance k zúčtování. Homebanking praktikovaný přes internet lze dnes jen s obtíţemi rozeznat od internetového bankovnictví. Jediným rozdílem, který se stává pro mnohé klienty nevýhodou, je nutnost výše zmíněného specializovaného softwaru banky. Homebanking 10 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. vydání. Praha: Computer Press, s. ISBN

23 je vyuţívaný zejména ve společnostech, kde je oprávnění k bankovním úkonům na firemním účtu v kompetencích jediné osoby. Tato osoba pak dodá bance příslušné příkazy, které banka zrealizuje poté, co obdrţí souhlas v podobě elektronického podpisu dané osoby Internetové bankovnictví Při vyuţívání internetového bankovnictví probíhá komunikace mezi bankovním a veřejným sektorem prostřednictvím celosvětové sítě Internet. Ke komunikaci s bankou je zapotřebí, aby klient měl moţnost přístup na počítač s připojením na internet a internetovým prohlíţečem. Díky této moţnosti můţe klient se svou bankou komunikovat kdykoliv a kdekoliv. Na rozdíl od homebankingu nebo mobilního bankovnictví není nutná instalace speciálního softwaru. Internetové bankovnictví nabízí svým klientům rychlý a pohodlný přístup ke svým finančním prostředkům a to bez ohledu na otvírací dobu banky nebo její vzdálenosti od místa kde se právě klient nachází. V současné době můţeme internetové bankovnictví rozdělit na dva základní typy technologií, které se od sebe liší mírou komfortu. Platí, ţe čím je komfortnější internetové bankovnictví, tím je také samozřejmě draţší internetové bankovnictví (náklady na technologii). Prvním typem je neplnohodnotné internetové bankovnictví a znamená to, ţe je vázán na konkrétní počítač a je nutnost si nainstalovat speciální bezpečnostní software. Pro opatření bezpečnosti jsou vyuţívány digitální podpisy a digitální certifikáty, které tento speciální software generuje při komunikaci banky a klienta. Z těchto důvodu nelze internetové bankovnictví tohoto typu vyuţívat z jiného neţ předem nakonfigurovaného počítače. Druhým typem je plnohodnotné internetové bankovnictví a ten je přístupný z kteréhokoliv počítače připojeného k Internetu. Na klientův počítač není instalován ţádný speciální software. Díky tomu můţe klient vyuţívat své internetové bankovnictví odkudkoliv např. z pohodlí domova, ze zaměstnání či kterékoliv bezpečného počítače. Pro zajištění bezpečnosti vyţaduje banka, aby klient měl k dispozici zařízení moţné zabezpečit vzájemnou autentizaci obou komunikujících stran. Klient by měl pouţívat dobře zabezpečený počítač s antivirem a firewallem, pravidelně aktualizovat software. 11 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. vydání. Praha: Computer Press, s. ISBN

24 PDA bankovnictví PDA bankovnictví patří k novějšímu druhu komunikačních kanálů. PDA zařízení představuje malý osobní počítač o velikosti dlaně. Jako první na českém trhu poskytuje internetové bankovnictví pomocí PDA zařízení ebanka (dnes Raiffeisenbank). K vyuţívání této sluţby nám stačí jakýkoliv kapesní počítač. Připojení k síti internetu můţeme provést např. prostřednictvím GPRS technologie, WiFi nebo jiným datovým připojením. WiFi je bezdrátová radiová technologie, která je určená k náhradě kabelového rozvodu internetu. Protoţe se jedná o zabezpečenou bankovní aplikaci, vyţaduje mít nainstalovaný internetový prohlíţeč podporující SSL a rámy. PDA bankovnictví je méně často vyuţívané, protoţe je náročnější na ovládání oproti běţnému osobnímu počítači nebo notebooku. Přihlášení do systému je podobné jako do internetového bankovnictví, za pomoci klientského čísla a přístupového kódu. Kaţdou operaci, kterou chce klient uskutečnit, musí proběhnout pomocí autorizace. Při kaţdém zadání nové operaci musí klient zadávat znovu své vstupní údaje. Můţeme získávat informace o platbách, trvalých platbách, termínovaných vkladech, pohybu na účtu a karetních blokací. Také lze zadávat aktivní bankovní operace, jako jsou např. platební příkazy, trvalé příkazy a ovládání termínovaných vkladů TV bankovnictví Jedná se o jednu z nejnovějších technologií, která se objevila přibliţně kolem roku 2005 a na trh byla uvedena společnostmi Český Telecom a Eurotel (dnes Telefonica O2). Principem této technologie je vyuţívání komunikačních kanálů mezi pozemním digitálním vysíláním (DVB T) a set-top-boxy (digitální vysílání). Aby klient mohl tuto technologii vyuţívat je zapotřebí určitých technických podpor (TV, interaktivní set-top-box, který je připojen na O2). TV bankovnictví slouţí k obsluze soukromých i podnikatelských účtů prostřednictvím televizorů a dálkového ovladače. V současnosti tuto technologii nabízí pouze Poštovní spořitelna a připravuje ji uvést na trh pro své klienty i Raiffeisenbank. Přestoţe klienti mohou díky této technologii zadávat jednorázové příkazy, trvalé příkazy, zjišťovat zůstatek na účtech, případně získávat i nejrůznější bankovní informace, nesetkala se tato technologie s úspěchem, neboť je pro klienty vysoce nákladová oproti levnějšímu a oblíbenějšímu internetovému bankovnictví. 12 Přádka, Michal; Kala, Jan. Elektronické bankovnictví. 1. vydání. Praha: Computer Press, ISBN

25 V případě využívání této technologie musí klienti dodržovat následující postup: ke službám TV Banky se přihlašovat prostřednictvím menu internetové televize a identifikace probíhá stejně jako u internetového bankovnictví pomocí identifikačního čísla a PINu, aktivní operace (transakce) jsou potvrzovány jednorázovým autorizačním kódem - SMS klíčem zasílaným na mobilní telefon (SMS klíč má vždy pouze numerickou hodnotu). 13 Obrázek č. 7: Souhrnné schéma možností komunikace banky s klientem Zdroj: Přádka, M., Kala, J.: Elektronické bankovnictví: rady a tipy. 1. vyd. Praha: Computer Press, s. ISBN [cit ] 25

26 2. Výhody, nevýhody a rizika internetového bankovnictví Internetové bankovnictví má své výhody a nevýhody, nespornou výhodou je časová úspora a sníţení nákladů ze strany klientů při zadávání nejrůznějších poţadavků prostřednictvím internetového bankovnictví, oproti návštěvě pobočky, neboť poplatky přímo na pobočce banky jsou podstatně vyšší. Další nespornou výhodou je nepřetrţitý přístup klienta ke svým finančním prostředkům na účtu a také moţnost kontroly jiţ provedených transakcí. Tento moderní způsob jak spravovat své finance z pohodlí domova má i své nevýhody, jednoznačně mezi ně patří nároky na bezpečnost. 2.1 Prvky bezpečnosti internetového bankovnictví Banky chrání své klienty nejrůznějšími moţnostmi, aby účty klientů nebyly zneuţity, případně nebyly odčerpány platební prostředky na účtu neoprávněnou osobou. Proto banky zavedly různé prvky bezpečnosti jak své klienty ochránit a samozřejmě také jejich finanční prostředky. Pro zachování celkové bezpečnosti celkového internetového bankovnictví se vyuţívají tyto metody: slabé autentizační metody (PIN, heslo), středně silné autentizační metody (jednorázová hesla), silné autentizační metody (např. čipové katy a autentizátory). Pouţití kombinace dvou metod nazýváme dvou faktorovou autentizací, pokud sloučíme všechny tři metody, jedná se o tří faktorovou autentizaci. Autentizační systémy, které v současnosti banky nejčastěji vyuţívají: uţivatelského jméno a heslo, certifikát, čipová karta, autorizace SMS klíčem, autentizační (PIN) kalkulátor. 26

27 Uživatelské jméno a heslo Uţivatelské jméno a heslo slouţí jako primární způsob identifikace klienta při přihlašování do internetového bankovnictví. Z důvodu bezpečnosti je vhodné tento druh zabezpečení kombinovat s dalšími prvky. Jedná se především o hesla (bankou určená minimální délka hesla, doporučení kombinace velkých a malých písmen, případně číslic) a o omezený počet pokusů se do internetového bankovnictví přihlásit. V případě, ţe se špatně zadané heslo opakuje, je internetové bankovnictví zablokováno ze strany banky. Klient tedy musí fyzicky pobočku banky navštívit a zaţádat o odblokování případně o zaslání nových bezpečnostních údajů. Tento prvek na českém trhu vyuţívají např. tyto banky: Česká spořitelna, GE Money bank, ČSOB. Certifikát Jedná se o bezpečnostní prvek, který některé banky svým klientům poskytují za poplatek, případně zdarma. Tento certifikát je časově omezený a k jeho spuštění je zapotřebí následná autentizace pomocí soukromého klíče. Tyto certifikáty a soukromé klíče ukládají banky svým klientům na diskety, paměťové karty, CD, flash disk. Tento prvek na českém trhu vyuţívají např. tyto banky: Komerční banka, Raiffeisenbank, ČSOB. Čipová karta Jedním z největších zabezpečení je kombinace čipové karty a certifikátu, který je na kartě uloţen. V případě snahy zneuţít certifikát musí být odcizena i čipová karta. Certifikát sám o sobě je pro zneuţití nedostačující. Tento prvek na českém trhu vyuţívají např. tyto banky: Česká spořitelna, ČSOB, Komerční banka. 27

28 Autorizace SMS klíčem Tento bezpečnostní prvkem lépe zajišťuje ochranu klienta a jeho účtu. V případě provádění platebních transakcí přes internetové bankovnictví přijde SMS kód na předem zadané telefonní číslo. Tento kód je třeba zadat a následně poţadovaná transakce povolena ze strany banky. Jde o kombinaci bezpečností prvků a při dodrţování pravidel je moţnost zneuţití internetového bankovnictví minimální. Tento prvek na českém trhu vyuţívají např. tyto banky: GE Money bank, Česká spořitelna, Komerční banka, ČSOB, Raiffeisenbank. Autentizační kalkulátor Tento bezpečností prvek funguje na principu vygenerování bezpečnostních kódů. Aby klient mohl tento kalkulátor vyuţívat, je třeba, aby si ve své bance kalkulátor zakoupil a připojil ho k PC. Při přihlašování do internetového bankovnictví kalkulátor vygeneruje šestimístný kód, který slouţí k přihlášení. Při zadávání platebních transakcí je vţdy vygenerován čtyřmístný kód, který musí klient zadat, aby transakce proběhla. V případě, ţe je heslo zadáno špatně opakovaně (obvykle tři pokusy) můţe dojít k zablokování účtu. Tento prvek na českém trhu vyuţívají např. tyto banky: Raiffeisenbank, Česká spořitelna, UniCredit Bank. Pravidla pro zabezpečení internetového bankovnictví ze strany klientů: pouţívat dobře zabezpečený počítač s antivirem a firewallem, pravidelně aktualizovat software, nemít při on-line platbách otevřeno více oken (např. Skype, stahování videí z internetu, nečíst v tu chvíli jiné weby), nikdy neplatit z internetových kaváren, jelikoţ nevíme, jak mají chráněné počítače, nenechat se nalákat na falešné y, ve kterých se útočník vydává za úředníka banky a vyţaduje po nás číslo karty, 28

29 při platbě po internetu si ověřit důvěryhodnost serveru, pravidelně kontrolovat účet, případné problémy ihned reklamovat ve své bance Rizika zneužití internetového bankovnictví S technickým vývojem se mění i moţnosti jak zneuţít přístupy klientů k internetovému bankovnictví, jedná se o tzv. počítačovou kriminalitu. Bezpečnost internetového bankovnictví je důleţitá jak pro klienty, aby byly jejich účty dostatečně chráněny, tak zároveň pro banky z důvodu zachování dobrého Goodwillu a neohroţení budoucího zisku banky proto se investují značné peněţní prostředky do vývoje IT systémů, aby zabezpečení bylo co nejdokonalejší. Nejčastější chybou při zneuţití přístupů je selhání lidského faktoru ať uţ na straně banky nebo na straně klienta Phishing Jedná se o druh internetového podvodu, kdy se podvodníci snaţí vylákat z klientů banky přístupové údaje k účtu prostřednictvím internetového bankovnictví. Konkrétně se jedná o , který vizuálně působí, ţe byl poslán z oficiální ové adresy dané banky. Tento můţe obsahovat text napsaný špatnou češtinou nebo také v anglickém jazyce a díky tomu se nám můţe zdát být podezřelý. Tyto y obsahují podvodný odkaz (link), který kdyţ otevřeme tak jsme automaticky přesměrovány na údajné stránky banky a poţaduje se po nás zadání osobních bankovních údajů. Phishingová zpráva na nás můţe mít dojem, ţe se jedná ze strany banky o aktualizaci bezpečnostních údajů či výzkum klientské spokojenosti. Cílem podvodníků je získání přihlašovacích údajů k internetovému bankovnictví, PIN kódu platebních karet od klienta a následně můţe dojít ke zneuţití. Dále se podvodníci snaţí získat přístupové údaje k elektronickým peněţenkám pro moţnost obchodování na internetu (např. ebay, PayPal, Paysec) [ ] 15 [ ] 29

30 2.2.2 Pharming Tento druh zneuţití přístupových údajů je nebezpečnější neţ Phishing. Jelikoţ klient je po přihlášení do svého internetového bankovnictví automaticky přesměrován na stránky podvodníků, které sice vypadají jako stránky oficiální dané banky, ale jedná se pouze o napodobeninu stránek. Klienta zde pak poţádají o autorizační údaje, a jestliţe klient tak učiní podvodníci, neboli prostředníci získají veškeré autorizační údaje a mohou se dostat bez problému na klientovo internetové bankovnictví a zneuţít jeho veškeré finanční prostředky. Tento druh podvodu je o to nebezpečnější, ţe ani uţivatel, který pouţívá internetové bankovnictví denně, nemusí rozeznat, ţe se stal subjektem podvodu zvaného Pharming. Zásady jak předejít podobným podvodům: zásadně nikdy nikomu nesdělovat své osobní přihlašovací údaje k internetovému bankovnictví nebo PIN kódu platební karty, pouţívat na svém u ochranu proti spamu, neodpovídat na ţádné y, které se nám zdají být podezřelé [ ] 30

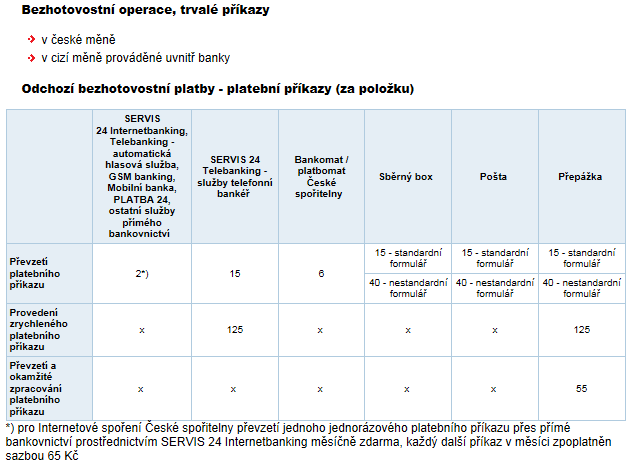

31 3. Přehled nabídek vybraných bank a jejich vyhodnocení 3.1 Česká spořitelna, a.s. Česká spořitelna je akciovou společností s dlouholetou tradicí. Historie se píše od první poloviny devatenáctého století. Vznikla v roce 1825 a jmenovala se Spořitelna česká. V roce 1992 byla Spořitelna česká přejmenována dle nových předpisů na Českou spořitelnu a úspěšně působí v českém bankovnictví aţ do dnes. Česká spořitelna spadá mezi největší banky v České republice a má 5,3 milionů klientů. Od roku 2000 je tato banka členem mezinárodní finanční skupiny Erste Group, která má více neţ 17,5 milionů klientů v osmi zemích střední a východní Evropy, z nichţ je většina členy Evropské unie a patří mezi největší bankovní společnosti. Česká spořitelna stále pracuje na zkvalitňování svých produktů a sluţeb a také na zefektivňování pracovních procesů. Tato banka je moderní bankou, která je zaměřena na drobné klienty, malé a střední firmy, města a obce. Česká spořitelna jiţ vydala více neţ 3,2 miliony platebních karet, celkové má 660 poboček s více neţ 1300 bankomatů a transakčních terminálů. Tato banka patří na českém kapitálovém trhu mezi významné obchodníky s cennými papíry. Dále se tato banka stala v jubilejním desátém ročníku soutěţe Fincentrum Bankou roku 2011 Bankou desetiletí a po osmé si odnáší ocenění Nejdůvěryhodnější bankou roku Ocenění bankéř roku získal Pavel Kysilka generální ředitel Druhy přímého bankovnictví České spořitelny, a.s. Internetbanking Česká spořitelna umoţňuje fyzickým osobám obsluhovat své účty prostřednictvím SERVIS 24 Internetbanking a právnickým osobám nabízí sluţbu prostřednictvím Bussiness 24 Internetbanking [ ] 31

32 SERVIS 24 Internetbanking Česká spořitelna poskytuje svým klientům snadné připojení k účtu pomocí internetu, z jakéhokoliv místa v ČR nebo ze zahraničí. Klienti mají přístup ke svému účtu 24 hodin denně, 7 dní v týdnu po celý rok. Běţné bankovní operace mohou klienti provádět z pohodlí domova či kanceláře. Klienti mají moţnost si sjednat předschválený kontokorentní úvěr, spotřebitelský úvěr, nebo chytrou kartu. Dále mají moţnost dobíjet si předplacenou kartu libovolného tuzemského mobilního operátora prostřednictvím internetového bankovnictví nebo z bankomatů České spořitelny. Klienti si mohou kdykoliv změnit nastavení osobního účtu, změnit si limity karty nebo si sjednat pojištění karty, zahraniční pojištění nebo pojištění osobních věcí. Česká spořitelna nabízí svým klientům také moţnost aktivovat si sluţbu e-faktury a jednoduše přijímat a platit faktury za různé sluţby. Pro zabezpečení internetového bankovnictví pouţívá Česká spořitelna několik bezpečnostních prvků. Klient se přihlašuje na svůj účet pomocí zadání klientského čísla a hesla pro internetové bankovnictví. Toto klientské číslo a heslo získá klient po zaloţení osobního účtu s vyuţíváním sluţby internetového bankovnictví ve své bance. Dále se také můţe přihlásit pomocí klientského certifikátu nebo přihlašovací SMS. Po správném zadání údajů dochází k ověření a poté je klient oprávněn vyuţívat všechny pasivní činnosti. Své osobní heslo můţeme kdykoliv změnit pomocí grafické klávesnice. Heslo je doporučeno kombinovat pomocí písmen a číslic. Pro oprávnění vyuţívat všechny aktivní transakce slouţí další zabezpečení, který se provádí pomocí autorizačního SMS kódu či klientského certifikátu. Metodu autorizačního SMS kódu můţeme aktivovat osobně na jakékoliv pobočce České spořitelny nebo korespondenčně. Pomocí těchto zabezpečovacích prostředků si můţeme být jisti, ţe zadané transakce mohou být provedeny jenom námi. SERVIS 24 Mobilní banka Česká spořitelna poskytuje klientům mobilní banku, která je pro uţivatele mobilních telefonů iphone. Díky této aplikaci můţe klient rychle spravovat své finance a to především prohlíţet zůstatky na účtu, zadávat jednorázové příkazy k úhradě, skenovat a platit sloţenky, prohlíţet transakční historii, kontaktovat banku, hledat informace o pobočce či bankomatu. Mezi výhody patří snadné ovládání, které je rychlé, ke svým financím jsme dostupný kdykoliv a kdekoliv, 24 hodin denně, 7 dní v týdnu, po celý rok. Tato sluţba je zdarma. Podmínkou zaloţení této sluţby je mít zaloţený účet u České spořitelny pro fyzické a právnické osoby (občany i podnikatele), mít aktivně zaloţenou sluţbu SERVIS 24 32

33 Internetbanking, mít přístup na internet přes mobilní zařízení iphone, ipad, ipod touch s operačním systémem ios 4,0 a vyšší. SERVIS 24 GSM banking GSM banking poskytuje klientům snadný přístup k účtu pomocí mobilního telefonu a zabezpečených SMS zpráv. Prostřednictvím mobilního připojení mohou klienti provádět vybrané bankovní operace, jako je např. zjištění zůstatku na účtu, zadání platebních příkazů, dobíjení předplacených karet libovolného tuzemského operátora, historie obratu na účtu atd. Pro vyuţívání této sluţby je nutno mít mobilní telefon podporující sluţbu SIM Toolkit, aktivované přijímání a odesílání SMS zpráv a mít bankovní SIM kartu tuzemského mobilního operátora. Přístup do bankovní aplikace na SIM kartě je zabezpečena osobním identifikačním číslem (tzv. BPIN, MPIN). Po ověření správnosti zadaného PINu je klient oprávněn provádět všechny pasivní činnosti a do určitého limitu provádět aktivní transakce. SERVIS 24 Telebanking Tato sluţba slouţí klientům jako prostředek pro snadné připojení na účet prostřednictvím pevné telefonní linky nebo mobilního telefonu. Klienti mohou provádět běţné bankovní operace na osobních i podnikatelských účtech. A zároveň prostřednictvím této sluţby si mohou klienti dobíjet svůj mobilní telefon kreditem všech tuzemských mobilních operátorů. Přístup do své banky máme kdykoliv, kdekoliv, 24 hodin denně, 7 dní v týdnu, po celý rok. Klient si můţe zvolit mezi komunikací s automatickou hlasovou sluţbou nebo telefonním bankéřem Československá obchodní banka, a.s. Československá obchodní banka je akciovou společností, která je známá pod zkratkou ČSOB. Tato bankovní instituce působí pouze na českém a slovenském finančním trhu a je vlastněna belgickou mateřskou bankou KBC, která patří pod finanční skupinu KBC Group. Banka má celkem na obou finančních trzích 3 miliony 200 tisíc svých klientů. V České republice má ČSOB 800 tisíc svých klientů, u východních sousedů asi 200 tisíc svých klientů, Poštovní spořitelna má přibliţně 2 miliony 200 tisíc svých klientů [ ] 33

34 V retailovém bankovnictví v ČR společnost působí pod dvěma základními obchodními značkami ČSOB a Poštovní spořitelna. Ucelená nabídka sluţeb tak kromě bankovních sluţeb zahrnuje i pojistné a penzijní produkty (ČSOB Pojišťovna a penzijní fond Stabilita), financování bydlení (Hypoteční banka a Českomoravská stavební spořitelna), kolektivní investování a správu majetku a poskytování dalším specializovaných sluţeb (ČSOB Leasing a ČSOB Factoring). V České republice máme 210 poboček a na Slovensku 78, u kterých je moţno zakoupit produkty těchto dceřiných společností. Vznik a historie ČSOB Československá obchodní banka byla zaloţena státem jako akciová společnost ve vlastnictví státu a PZO (podniky zahraničního obchodu). Do té doby byla na českém trhu pouze jediná banka, která mimo emisní funkce zajišťovala i funkce komerční a to SBČS (Státní banka Československá). Z důvodu financování zahraničního obchodu byla do vznikající ČSOB převedena specializovaná divize pro zahraničí. Tato banka zajišťovala pro stát půjčky v zahraničních měnách. Po revoluci v roce 1989 banka rozšířila svou nabídku poskytovaných sluţeb a zaměřila se zejména na podnikatelské subjekty, které výrazně začaly vznikat, a také se zaměřila na fyzické osoby. V roce 1997 se česká vláda rozhodla o privatizaci bank, vlastněných státem. Právě ČSOB šla jako první banka do privatizace. Po dvou letech byla privatizace dokončena a stát prodal svůj podíl belgické bance KBC Bank za necelých 40 miliard korun. V roce 2000 pak ČSOB převzala předluţenou banku IPB, celým názvem Investiční a Poštovní banka, a.s. a začal proces arbitráţí s bývalým japonským majitelem IPB, firma Nomura. Současnost ČSOB Československá obchodní banka je v současné době druhou největší bankou na českém trhu, co se týká podle počtu svých klientů. Díky své Poštovní spořitelně se ČSOB drţí na pozici české jedničky. Banka má celkem 193 poboček, svých zaměstnanců, vydala asi 1 milion 400 tisíc platebních karet. Svým klientům se banka v současné době snaţí nabízet poměrně bohaté portfólia produktů, osobní a podnikatelské účty, hypotéky, půjčky a různé úvěry, produkty z oblasti spoření, investování, zhodnocování peněz a pojištění [cit ] 34

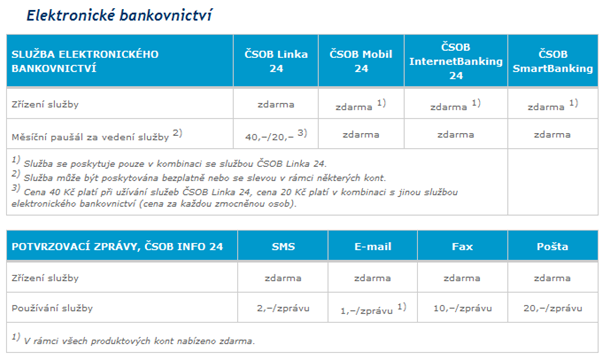

35 3.2.1 Druhy přímého bankovnictví ČSOB, a.s. ČSOB InternetBanking 24 ČSOB umoţňuje svým potenciálním klientům vyzkoušet si demoverzi internetového bankovnictví, která umoţňuje klientům seznámení s jejich sluţbou. Prostřednictvím InternetBanking 24 mají klienti kdykoliv přístup ke svému účtu. Mohou zjišťovat informace o svém účtu, provádět běţné platební operace. Získat informace o podílových fondech a investicích a také informace o penzijním připojištění. Dále si klienti mohou ţádat o úvěrové produkty, získat informace o hypotéce, nechávat si zasílat informační SMS nebo y, a také si dobíjet kredit předplacených SIM karet tuzemských mobilních operátorů (T-Mobile, Telefonica 02, Vodafone). Mezi výhody internetového bankovnictví patří neustálý přístup k finančním prostředkům, finanční zvýhodnění elektronického platebního styku, klientská podpora na lince okamţité pomoci, velmi dobré zabezpečení internetového bankovnictví na nejvyšší úrovni. Dále umoţňuje klientům přehled o veškerých prováděných transakcích a průběhu dění na účtu díky aktuálním informacím. Klientům poskytuje časovou úsporu a pohodlí, protoţe nemusíme chodit do banky a veškeré operace můţeme provádět pomocí internetového bankovnictví, které má snadné ovládání. Veškeré prováděné platby přes ČSOB InternetBanking jsou výrazně levnější a rychlejší neţ na pobočce. S ČSOB aktivním kontem mají klienti měsíčně zdarma 10 odchozích elektronických příkazů. Klienti si mohou vybrat způsob přihlášení ke svému internetovému bankovnictví. Mezi ně patří identifikační číslo, PIN a SMS klíč nebo elektronický podpis (čipová karta). Při zřízení této sluţby si klienti mohou také vybrat způsob autorizace. Mezi ně patří SMS klíč a elektronický podpis (čipová karta). SMS klíč se pouţívá při pouţívání aktivních operací na internetovém bankovnictví. Jestliţe klient má aktivovanou tuto sluţbu, tak po zadání aktivní operace a stisknutí tlačítka zaslat autorizační kód obdrţí klient SMS zprávu, ve které je napsán jednorázový autorizační kód pro danou operaci. Tento kód tvoří 9místný alfanumerický řetězec, který se skládá z malých písmen a číslic a je rozdělený pro přehlednost na trojice znaků oddělených pomlčkou (např. asd-v1b-gh7). Tento kód musí být po obdrţení do 10 minut vepsán do určitého pole na obrazovce a tlačítkem odeslat ho odešleme ke zpracování do ČSOB. Jestliţe je kód 5x chybně zadán, sluţba bude hned zablokována, pro její odblokování musíme navštívit nejbliţší pobočku ČSOB. 35

36 Čipová karta je jedna z hlavních prostředků pro identifikaci a autentizaci v rámci internetu. Ve sluţbě ČSOB InternetBanking slouţí k autorizaci aktivních operací. Generuje se z údajů privátního a veřejného klíče a také certifikátu. Z důvodu maximální bezpečnosti je uloţen na čipové kartě chráněné PIN. Vysoké zabezpečení je dané skutečností, ţe údaje nikdy z karty nezmizí (nelze je zkopírovat) a v čipu karty je vytvořen i elektronický podpis. Počítač komunikuje s čipovou kartou prostřednictvím čtečky (USB, PCMCIA). ČSOB SmartBanking Klienti si mohou nainstalovat aplikace ČSOB SmartBanking pro chytré telefony a tablety. Prostřednictvím této aplikace mohou klienti obsluhovat své účty stejně jako z jiných sluţeb ČSOB Elektronického bankovnictví. Tato sluţba je dostupná pro klienty, kteří mají aktivovanou sluţbu ČSOB InternetBanking 24 s aktivovaným SMS klíčem k potvrzování platebních operací. Výhodou je obsluha účtu pomocí chytrého telefonu nebo tabletu s touto aplikací snadno zadáme příkaz k úhradě, zjistíme stav účtu, vyhledáme nejbliţší pobočku či bankomat. Je to moderní a pohodlný způsob jak se dostat na svůj účet, rychlá a jednoduchá aktivace, vysoká bezpečnost. Tato bezpečnost je zabezpečena pomoci aktivace osobním PIN a SMS klíčem, veškeré přihlášení a transakce vyţadují ověření pomocí zadání PIN, komunikace s bankou je šifrována. Tato sluţba vyţaduje instalaci aplikace v App Store (příp. itunes) nebo v Android Marketu ze svého zařízení. Sluţba můţe být vyuţívána v zařízeních jako je Apple iphone, ipad a ipod touch (hudební přehrávač) s ios 4,0 a vyšším, dále smartphone a tablety s Anroid 2,1 a vyšším. ČSOB Linka 24 Umoţňuje svým klientům ovládat účty pomocí pevné telefonní linky nebo mobilního telefonu. Tuto sluţbu mohou klienti vyuţívat prostřednictvím poradců Klientského centra (Call Centra) nebo pomocí automatických hlasových sluţeb podle předříkávaného menu. Pro zabezpečení této sluţby banka vyuţívá jednoznačnou identifikaci při vstupu do systému a to zadání identifikačního čísla, dále následuje autentizace klienta, ten musí zadat svůj PIN případně autorizaci pokynu a to sdílíme vybrané znaky svého bezpečnostního hesla. Mezi výhody patří neustálý přístup k penězům bez nutnosti mít osobní počítač nebo připojení na internet, finanční zvýhodnění elektronických plateb, klientská podpora na lince okamţité pomoci a veškerý přehled aktuální přehled informací na účtu. 36

37 ČSOB Mobil 24 Mobil 24 je ovládání svého účtu pomocí mobilního telefonu vybavený s technologií SIM Toolkit. Veškeré operace klient provádí z přehledného menu na displeji mobilního telefonu. Zabezpečení přenosu dat a ochrana proti neoprávněnému pouţití zajišťuje šifrování přenosu dat a vlastní šifrovací klíče, které jsou na kaţdé SIM kartě pro velmi bezpečnou komunikaci s bankou. Tuto sluţbu poskytují všichni tuzemští mobilní operátoři. Mezi výhody Mobil 24 je neustálý přístup k penězům bez nutnosti mít u sebe k dispozici osobní počítač či připojení na internet. Banka nabízí finanční zvýhodnění prováděných elektronických plateb platebního styku. Klienti mají neustálý přehled o aktuálních informacích na svých účtech. Pro klienty je velkou výhodou pohodlnost, jednoduchost a časová úspora. Jestliţe si klient zřídí tuto sluţbu, můţe dostávat informační a autorizační SMS z ČSOB zašifrované. Pro jejich přečtení je nutno zadat BPIN slouţí jako další bezpečnost. ČSOB Info 24 Tato sluţba poskytuje zasílání informací z ČSOB prostřednictvím SMS zpráv (standartních nebo šifrovaných) nebo em. Klienti si mohou nechat zasílat tyto informace: aktuální zůstatek na účtu, dosažení určitého zůstatku na účtu, zaúčtování platby tuzemského platebního styku, zaúčtování platby zahraničního platebního styku, podání platebního příkazu, výběr/vklad hotovosti v pobočce, neprovedení platebního příkazu z důvodu nedostatku finančních prostředků na účtu, vyřazení platebního příkazu z kartotéky, autorizace transakce platební kartou v bankomatech i v obchodech, zbývající limit platební karty, ukončení platnosti platební karty, ukončení platnosti certifikátu elektronického podpisu [cit ] 37

38 Dále si klienti mohou nechávat zasílat prostřednictvím u elektronický výpis z účtu, kurzovní lístek ČSOB a kurzovní lístek ČNB. Mezi výhody patří klientská podpora na lince okamţité pomoci, přehled o svém účtu díky aktuálním informacím, velká časová úspora a pohodlí bez navštěvování pobočky a jednoduché ovládání přizpůsobené klientům Komerční banka, a.s. Komerční banka (dále také známá pod zkratkou KB ) rozdělením SBČS (Státní banka Československá) a to její komerční části (SBČS tak zůstala dočasnou emisní bankou státu). Komerční banka patří k nejvýznamnějším bankovním institucím nejen v České republice ale také v regionu střední a východní Evropy. Komerční banka je součástí mezinárodní skupiny Société Générale, která je jednou z největších bankovních skupin v Eurozóně. Komerční banka je univerzální bankou, která nabízí rozsáhlou nabídku sluţeb v oblasti retailového, podnikového a investičního bankovnictví. Nabízí také další specializované sluţby, mezi které patří penzijní připojištění, stavební spoření, spotřebitelské úvěry a pojištění, které jsou dostupné prostřednictvím poboček Komerčních bank, přímého bankovnictví Druhy přímého bankovnictví Komerční banky, a.s. MojeBanka Moje banka je moderní sluţba internetového bankovnictví Komerční banky, která je určena občanům, podnikatelům a firmám. Nabízí svým klientům snadno komunikovat s bankou prostřednictvím internetového bankovnictví a provádět veškeré bankovní operace. Na svůj účet se klienti mohou přihlásit z počítače připojeného k internetu kdekoliv a kdykoliv z celého světa a to v kteroukoliv denní či noční hodinu. Klienti nejsou závislí na otvírací době dané banky. Sluţba MojeBanka vyuţívá vysoké zabezpečení a to formou elektronického podpisu. Veškerá komunikace, která probíhá mezi bankou a uţivatelem probíhá v protokolu SSL (Secure Socket Layer). Aktivní operace, které klient provádí na svém účtu, musí podepsat svým elektronickým podpisem v případě certifikátu je navíc soubor s doplňujícím autorizačním SMS kódem [ ] 22 [ ] 38

39 Pro zaloţení této sluţby je nutné mít u banky vytvořen osobní certifikát ve formě souboru nebo na čipové kartě. Pro vyuţívání certifikátu ve formě souboru je nutné mít pro aktivní operace registrované mobilní telefonní číslo pro zasílání autorizačních SMS zpráv, které slouţí pro zabezpečení komunikace mezi bankou a klientem a slouţí při přihlašování a podepisování jednotlivých transakcí. Osobní certifikát můţe být uloţen na přenosném pevném médiu (např. disketa, USB flash disk, CD) nebo na čipové kartě (při pouţití čipové karty je nutné mít nainstalované čtecí zařízení). Mezi výhody sluţby MojeBanka patří výrazná úspora času při zařizování finančních záleţitostí, neustálá kontrola o aktuálním zůstatku, velmi jednoduché a srozumitelné ovládání, finanční úspora při zadávání příkazů je levnější neţ na pobočce. Expresní linka Expresní linka je komfortní sluţba telefonního bankovnictví. Klienti mají moţnost neomezeně komunikovat se svou bankou 24 hodin denně, 7 dní v týdnu po celý rok bez ohledu na otvírací dobu banky. Klientům nabízí širokou nabídku bankovních sluţeb, levnější příkazy k úhradě neţ na pobočce, snadnou obsluhu, moţnost volat i ze zahraničí, sluţba je také dostupná v anglickém jazyce. Tato sluţba umoţňuje uţivatelům mít aktuální přehled o financích moţnost zasílání informací o účtu prostřednictvím SMS zpráv, u či faxu. Dále můţeme pohodlně platit a zadávat jednoduché platby, zadávat a měnit či zrušit trvalé příkazy k úhradě, povolit a měnit či zrušit inkaso, ţádat o vydání platební karty. Pro banku je prioritou bezpečně komunikovat s klientem, a proto je nutné pro kaţdý přístup ke sluţbě identifikace a autentizace volajícího klienta. Banka svým klientům umoţňuje na výběr ze dvou druhů zabezpečení přístupu k Expresní lince včetně výši denního limitu pro transakce. Jedná se o PIN a heslo nebo také karta optického klíče (OPK). K Expresní lince nabízí banka doplňkovou sluţbu s názvem Expresní linka plus, která umoţňuje přístup na účet prostřednictvím internetu. Tato sluţba je stejně zabezpečena jako při telefonickém kontaktu. Prostřednictvím této sluţby mají klienti moţnost stahovat elektronické výpisy k účtům a platebním kartám, prohlíţet si aktuální zůstatky na účtu, zobrazit si přehled aktivních trvalých příkazů, zobrazit transakce provedené platebními kartami, v reţimu on-line zaslat poţadavek na sluţby telefonního bankéře. Expresní linku plus (internetový přístup) si snadno klient můţe aktivovat prostřednictvím telefonního bankovnictví. 39

40 Obrázek č. 8: Schéma hlavní nabídky Expresní linky Zdroj: [cit ]. Mobilní banka Mobilní banka umoţnuje svým klientům ovládat svůj účet prostřednictvím displeje a klávesnice mobilního telefonu. Zabezpečení Mobilní banky probíhá na vysoké úrovni. Komunikace mezi klientem a bankou probíhá pomocí šifrovaného protokolu AES a kaţdý přístup ke svému účtu vyţaduje identifikaci a autentizaci uţivatele. Banka vyuţívá stejné zabezpečovací prvky jako u Expresní linky. Bezpečnostní prvek jako je PIN a heslo nebo karta optického klíče (OPK). Mezi výhody pro klienty patří časová a finanční úspora, moţnost ovládat svůj účet kdykoliv a kdekoliv ze světa. Moţnost neustálé kontroly svých finančních prostředků. Tuto sluţbu mohou vyuţívat klienti všech tuzemských mobilních operátorů (Vodafone, T-Mobile, O2). Mobilní banka umoţňuje klientům přehled o aktuálních zůstatcích na účtu, zobrazení transakční historie, jednoduché zadání příkazu k úhradě, dobíjení mobilního telefonu všech tuzemských operátorů, zasílání oznámení o provedených platbách prostřednictvím (SMS, 40

41 , fax). Nabízí jednoduché ovládání pomocí aplikace staţené do mobilního telefonu. Aby klienti mohli vyuţívat tuto sluţbu, je nutné mít aktivované u banky telefonní bankovnictví Expresní linka a pouţívat mobilní telefon splňující technické podmínky. Mobilní banka 2 Tato sluţba je určena všem klientům i ne-klientům, které mohou tuto sluţbu vyuţívat kdykoliv a kdekoliv. Klienti mohou prostřednictvím této sluţby si zjistit adresy a otvírací doby libovolné pobočky, vyhledávat pobočky Komerčních bank na mapě, vyhledávat bankomaty libovolné banky, tuto sluţbu mohou klienti vyuţívat jakoukoliv denní či noční dobu. Velmi jednoduché a srozumitelné ovládání. Dále klienti mohou volat do Komerční banky a vyuţívat sluţby stoplistace platební karty, infolinku, klientskou linku přímého bankovnictví a centrální asistenční sluţbu. V případě zájmu o produkt lze poslat ţádost a pracovníci banky klienta kontaktují. Dále uţivatelé mohou sledovat aktuální informace o podílových fondech. K vyuţívání této sluţby musejí mít klienti mobilní telefon iphone s operačním systémem ios 4,0 a vyšším nebo mobilní telefon s operačním systémem Android 2,1 a vyšším či telefon s internetovým prohlíţečem Raiffeisenbank, a.s. Raiffeisenbank, a.s. (dále RB ) působí na českém trhu od roku 1993, ale samostatné jméno Raiffeisen má ve světě uţ více neţ 140 letou tradici s mnoha úspěchy. Od roku 1993 poskytuje banka v České republice širokou nabídku bankovních sluţeb pro své soukromé i podnikové klienty. V roce 2006 se Raiffeisenbank spojila s ebankou, integrační proces obě banky dokončily v létě roku Tato banka má více jak 120 poboček a klientských center, poskytuje sluţby specializovaných hypotečních center, osobních a firemních poradců. Dále nabízí tato banka od samého začátku aktivně své sluţby zaměřené na potřebu svých klientů v různých regionech. Tradiční ochrannou známkou skupiny Raiffeisen je zvláštní architektonický prvek. Obsahuje dvě zkříţené koňské hlavy (tzv. Giebelkreuz), který po staletí zdobí štíty mnoha budov v Evropě, je symbolem ochrany rodin shromáţděných pod společnou střechou před 23 [ ] 41

42 zlem a ţivotním ohroţením. Dále se tato banka snaţí, aby pro své klienty představovala jistotu a stabilitu a zároveň se snaţí rozvíjet a zavádět moderní sluţby a produkty Druhy přímého bankovnictví RB, a.s. Internetové bankovnictví Mezi moderní produkty RB patří internetové bankovnictví, které je součástí nabízeného osobního účtu ekonto. Za tento produkt nemusí klient platit samostatný poplatek, je zdarma (poplatky se platí pouze za transakční operace). Díky tomuto produktu můţe klient současně spravovat osobní účet, spořicí účet, termínované vklady, ostatní bankovní produkty, případně také investovat také do investičních produktů nabízených bankou. RB nabízí svým klientům i ne klientům moţnost vyzkoušet na webových stránkách demo verzi internetového bankovnictví. Součástí webových stránek je také sazebník produktů, který je veřejně přístupný. Výhody tohoto produktu jsou na stejné úrovni jako u ostatních konkurenčních bank. Banka doporučuje svým klientům, kteří mají internetové bankovnictví několik moţností jeho zabezpečení. Jedná se autentizaci ta především slouţí k nutnosti ověřit identitu klienta díky přihlašovacímu jménu a heslu, na jehoţ základě můţe klient se svými platebními prostředky manipulovat. Dále se jedná o certifikaci, coţ je nástroj pro potvrzení poţadavku klienta (tzv. elektronický klíč, případně elektronický podpis). Dalším prvkem zabezpečení je mobilní elektronický klíč, který můţeme vyuţívat prostřednictvím mobilních operátorů a sluţby SIM Toolkit. V praxi toto znamená, ţe svůj mobilní telefon můţeme pouţívat i jako nástroj zabezpečení. Pro vyuţívání tohoto klíče, ale musíme znát bezpečnostní identifikační číslo BPIN, případně BPUK, který by neměl být přístupný ostatním osobám. Mezi další nástroje patří mobilní elektronický klíč SMS, který můţeme vyuţívat v případě, ţe nemáme aplikaci SIM Toolkit. I v tomto případě se jedná o nástroj zabezpečení internetového bankovnictví (čtyřmístný kód - I-PIN). V případě nutnosti klienta kontaktovat klientskou linku je nutno znát čtyřmístný číselný kód T-PIN, který klient obdrţí v bezpečnostní obálce na pobočce banky. Jedná se tedy o moţnost zabezpečení kdekoliv i bez nutnosti sítě telefonního operátora nebo technického vybavení počítače [ ] 42

43 Postup při přihlašování klienta do internetového bankovnictví V případě, ţe chce klient vyuţívat výhody internetového bankovnictví, musí mít tuto sluţbu zřízenou a musí znát své přihlašovací jméno a heslo. Přihlašovacím jménem bývá zejména rodné číslo klienta popřípadě jeho telefonní číslo. Pro autentizaci, nikoliv certifikaci je nutnost výše zmiňovaného jména a hesla, které si můţe klient zvolit na pobočce, jedná se o tzv. prvotní heslo, které je nutno pro prvotní přihlášení do internetového bankovnictví změnit. Pokud chce klient zadávat platební transakce je zapotřebí SMS kód nebo podpisový certifikát. SMS kód je moţno vyuţívat jak v ČR, tak i v zahraničí. Jde o nástroj zabezpečení internetového bankovnictví, neboť telefonní číslo, na které mu tento kód přichází je nutno zaregistrovat přímo na pobočce banky. Jestliţe klientovi bude odcizen mobilní telefon s registrovaným telefonním číslem, musí tuto ztrátu ihned nahlásit bance a telefonní číslo zablokovat. Pro kontrolu je moţnost zřízení sluţby Informuj mě, díky které je klient okamţitě informován o pohybech na účtu. Pro větší zabezpečení nabízí banka moţnost podpisového certifikátu, který by měl mít klient uloţen na vyjímatelném paměťovém médiu. Tuto sluţbu si musí klient také aktivovat na pobočce banky a zvolit si jméno do tzv. registrační autority, po prvotním přihlášení je opět nutno heslo změnit. Hesla pro přihlášení by neměla být snadno odvoditelné od majitele internetového bankovnictví (v ţádném případě banka nedoporučuje zvolit jméno, datum narození, telefonní číslo a jiné snadno odvoditelné údaje). Zvolené heslo by nemělo být sděleno třetí osobě nebo mít umístěno na viditelném místě. Jestliţe má klient podezření na moţnost zneuţití hesla je na místě změna hesla prostřednictvím domácího počítače. Klient by se neměl přihlašovat v internetových kavárnách nebo v prostorech, kde je moţnost snadného zneuţití. Pokud klient má podezření odlišná vizualizace při přihlášení, odlišnosti při zadávání platebních transakcí, by měl ihned kontaktovat banku nebo klientskou linku. GSM bankovnictví GSM bankovnictví je další z moderních moţností jak spravovat účet přímo. Aby klient mohl této sluţby vyuţívat, musí vlastnit bankovní SIM kartu, kterou vydávají mobilní operátoři a banka na ni nahraje aplikaci, zároveň musí být aktivní aplikace SIM Toolkit. Tento produkt vyuţívají především klienti, kteří chtějí ovládat svůj účet prostřednictvím mobilního telefonu. Je nutné, aby bylo zaregistrováno telefonní číslo k vyuţívání této sluţby, a celkově je účet ovládán díky menu telefonu. Přístup je chráněn PINem, který z důvodu bezpečnosti zná pouze vlastník telefonního čísla nikoliv banka. Banka doporučuje klientům, 43

44 kteří chtějí tuto sluţbu vyuţívat, aby dodrţovali stejné bezpečnostní zásady jako u internetového bankovnictví. Telefonní bankovnictví Moţnost telefonního bankovnictví získávají klienti současně se zaloţením účtu. Tato sluţba je vhodná zejména pro klienty, kteří nemají dostatečné zkušenosti s internetem nebo mobilními telefony. Telefonní bankovnictví je pro klienty v nonstop reţimu, kde si pracovník na telefonické lince ověří totoţnost volajícího a současně si vyţádá jeden z elektronických klíčů. Jestliţe je klient ověřen můţe mu pracovník pomoci při zadávání nejrůznějších bankovních operací, dále můţe klientovi na jeho vyţádání zaktivovat poţadovanou sluţbu atd. Tato zákaznická linka je pro klienty RB zdarma. PDA banking PDA banking je sluţba, díky které ovládá klient svůj účet prostřednictvím kapesního počítače, na kterém není nutnost mít nainstalován speciální software. Za potřebí je, ale připojení na internet, klient můţe získat informace o bance, produktech, sluţbách a můţe spravovat svůj účet. Tato sluţba je součástí osobního účtu [ ] 44

45 3.5 Seřazení vybraných parametrů porovnávaných bank Tabulka č. 1: Porovnání cen výběru hotovosti Položka Česká spořitelna ČSOB Komerční banka Raiffeisenbank Počet bankomatů Dva výběry 0 Kč 2 výběry zdarma Výběr z vlastních zdarma v rámci balíčku v rámci balíčku 5 Kč sítí bankomatů Třetí a více 6Kč 6 Kč 9,90Kč Výběr z cizích sítí bankomatů 40 Kč 35 Kč 35 Kč 39,90 Kč Výběr hotovosti 1 zdarma v měsíci 65 Kč 60 Kč 60 Kč na přepáţce 60 Kč CashBack 6 Kč Zdarma Zdarma 10 Kč Zdroj: data zpracována dle sazebníku vybraných bank [viz. příloha]. Tabulka č. 2: Základní informace o osobních účtech Položka Česká spořitelna ČSOB Komerční banka Raiffeisenbank Osobní účet ČSOB Konto MůjÚčet ekonto Zavedení účtu Zdarma Zdarma Zdarma Zdarma Platební karta ANO ANO ANO ANO Kč 1) Ceníková cena 75 Poplatky za Kč Kč měsíční vedení 50 Kč 68 Kč Kč Extra 29 Kč účtu Kč Prémium -zdarma Písemný výpis Zdarma z účtu zaslaný 5 Kč + poštovné poštou zdarma 20 Kč 20 Kč Písemný výpis na pobočce 45 Kč x 90 Kč 130 Kč Elektronické výpisy z účtu Zdarma Zdarma Zdarma Zdarma Zrušení účtu Zdarma Zdarma Zdarma Zdarma 1) Cena se odvíjí podle počtu sluţeb v rámci balíčku. Zdroj: data zpracována dle sazebníku vybraných bank [viz. příloha]. 45

46 Česká spořitelna nabízí svým klientům v rámci Osobního účtu současně tyto sluţby zdarma: vedení účtu, výpis z účtu (vyhotovení měsíčního písemného nebo elektronického výpisu), trvalé platby (zaloţení trvalý příkazů, souhlasů s inkasem), vkladový účet (zavedení i zrušení) mini kontokorent (moţnost přečerpání účtu o tisíc korun). Klienti platí pouze za sluţby, které budou vyuţívat. Mohou si vybrat sluţby v rámci balíčku 0-1 za 29 Kč, 2-3 za 69 Kč, Kč, 7-9 za 149 Kč a kaţdá další sluţba navíc za poplatek 20 Kč. Mezi výhody patří bezkontaktní karta, více neţ 660 poboček v ČR a bankomatů v ČR. Banka nabízí všechny své finanční sluţby pod jednou střechou (účty pro celou rodinu, půjčky a hypotéky, stavební spoření, penzijní připojištění, různé druhy pojištění. Účet je pro všechny soukromé osoby od 18 let. Podmínkou pro zaloţení je prokázání totoţnosti občana ČR nebo cizího státního příslušníka a sloţení minimálního vkladu, který činí 100 Kč. 26 ČSOB nabízí svým klientům ČSOB Konto, kde měsíční poplatek za vedení účtu činí 50 Kč. V rámci tohoto balíčku poskytuje klientům dva výběry z bankomatu zcela zdarma a dvě odchozí a dvě příchozí elektronické platby zdarma. Mezi výhody patří nepřetrţitý přístup ke svým finančním prostředkům, pro majitele účtu platební karta zcela zdarma, moţnost povolení přečerpání účtu. Účet si můţe zaloţit kaţdý občan ČR starší 18-ti let a musí předloţit občanský průkaz, jedná-li se o cizince, musí předloţit cestovní doklad. Minimální počáteční vklad na účet činí 200 Kč. 27 Komerční banka nabízí svým klientům MůjÚčet, kde za měsíční balíček činí poplatek 68 Kč. V rámci balíčku je běţný účet vedený v Kč a měsíční elektronický výpis zdarma. Dále mezinárodní debetní embosovanou kartu s cestovním pojištěním, jakýkoliv druh přímého bankovnictví (telefonní bankovnictví Expresní linka KB, mobilní bankovnictví Mobilní banka a internetové bankovnictví MojeBanka), všechny příchozí transakce v Kč na běţný účet v Kč (kromě odepsaných inkas), zdarma zaloţení trvalých příkazů a povolení inkasa do 3 měsíců od zřízení nového účtu. Klienti mohou mít všechny výběry z bankomatů 26 [ ] 27 [ ] 46