Účetní závěrka 2016 pro právnické osoby. Tomáš Líbal

|

|

|

- Eduard Růžička

- před 8 lety

- Počet zobrazení:

Transkript

1 Účetní závěrka 2016 pro právnické osoby Tomáš Líbal

2 Zásoby vytvořené vlastní činnosti - způsob A 2

3 Zásoby vytvořené vlastní činnosti - způsob B 3

4 Ocenění zásob vlastní činnosti Vlastní náklady zásob vytvořených vlastní činností se oceňují ve skutečné výši nebo na základě kalkulace výroby, stanovené účetní jednotkou. Vlastní náklady zahrnují přímé náklady a mohou zahrnovat také poměrnou část variabilních a fixních nepřímých nákladů, příčinně přiřaditelných danému výkonu a vztahujících se k období činnosti. Náklady na prodej se do těchto nákladů nezahrnují. Volbu metody ocenění provede účetní jednotka s ohledem na povinnosti stanovené zákonem, zejména respektováním principu významnosti a věrného a poctivého zobrazení majetku. Nově již PVZÚ neobsahuje vazbu vlastních nákladů na typ výroby (krátkodobý cyklus, hromadná, velkosériová, malosériová. Problém pro praxi může přinášet otázka významnosti (viz ZÚ 19/7) z hlediska zahrnování nepřímých nákladů do vlastních nákladů. Obdobné pravidlo pro stanovení vlastních nákladů platí i podle ČÚS 013 bod 3.3. pro dlouhodobý nehmotný a hmotný majetek vytvořený vlastní činností. 4

5 Kalkulace zásob vlastní činnosti 5

6 NÚR k ocenění zásob vlastní činnosti Návrh interpretace NI - 56 Nepřímé náklady, které se vztahují k výrobě - spotřeba vody, elektřiny a plynu ve výrobě, výkonové nebo časové odpisy výrobního zařízení, odpisy budov používaných k výrobě, nájemné výrobních prostor či náklady na technickou přípravu výroby, údržbu nebo kontrolu kvality Za náklady účelově vynaloženými na výrobu se obvykle nepovažují - administrativní náklady, finanční náklady, prodejní (odbytové) náklady, náklady na skladování či přesun zásob v rámci skladů (pokud takové náklady nejsou součástí výrobního procesu), neobvyklé množství odpadu, vyhnutelné škody, neúčelně vynaložené práce nebo náklady související s nevyužitou kapacitou 6

7 NÚR k ocenění zásob vlastní činnosti Při ocenění na základě kalkulací obsahujících předem stanovené náklady, musí minimálně k rozvahovému dni porovnat takto stanovené vlastní náklady se skutečnými. V případě významného rozdílu je třeba upravit ocenění zásob. Způsob ocenění musí být také uveden v příloze v účetní závěrce Při uzavření ztrátové smlouvy na budoucí výrobu, kdy je jisté, že nastane budoucí ztráta (náklady na vypořádání smluvního závazku převýší výnosy sjednané ve smlouvě), musí účetní jednotka vykázat v účetní závěrce rezervu na ztrátové projekty 7

8 Účtování přecenění zásob vlastní činnosti k

9 Účetní závěrka za

10 ZDP - základ daně VH se zvyšuje 15. částku vzniklou v důsledku změny účetní metody, která ovlivňuje výsledek hospodaření a která zvýšila vlastní kapitál, a to v tom zdaňovacím období, ve kterém bylo o změně účetní metody účtováno, ZDP 23/3/a/15 10

11 Aktivace 11

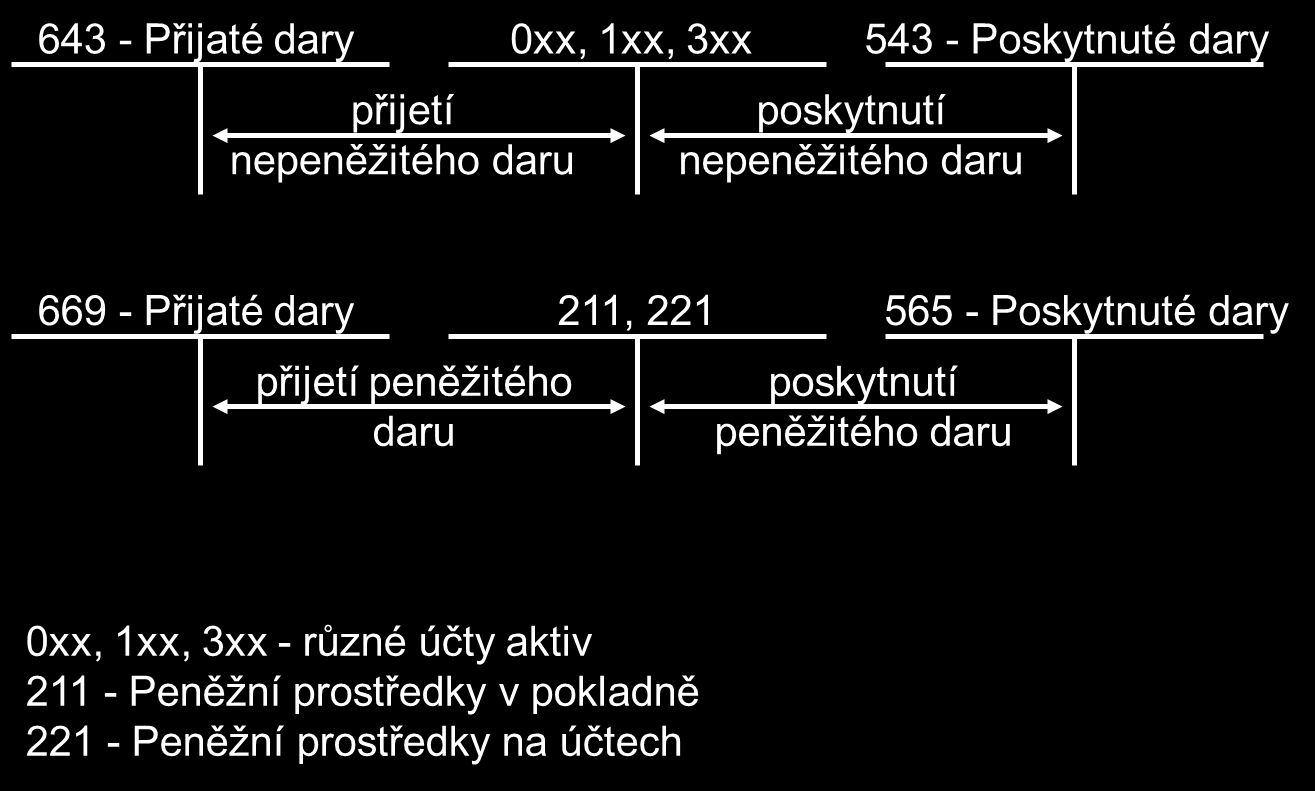

12 PVZÚ - vykazování darů ve VZZ 25 Jiné provozní výnosy Položka "III.3. Jiné provozní výnosy" obsahuje zejména přijaté dary v provozní oblasti, 28 Jiné provozní náklady Položka "F.5. Jiné provozní náklady" obsahuje zejména poskytnuté dary 33 Ostatní finanční výnosy Položka "VII. Ostatní finanční výnosy" obsahuje zejména Dále obsahuje i přijaté dary ve finanční oblasti,. 34 Ostatní finanční náklady Položka "K. Ostatní finanční náklady" obsahuje zejména Dále obsahuje i poskytnuté dary ve finanční oblasti, 12

13 Účtování darů 13

14 Kategorie účetních jednotek 14

15 Účetní závěrka Účetní závěrka je nedílný celek a tvoří ji a) rozvaha (bilance), b) výkaz zisku a ztráty, c) příloha Účetní závěrka obchodních společností zahrnuje i a) přehled o peněžních tocích b) přehled o změnách vlastního kapitálu Přehled o peněžních tocích nesestavují banky, spořitelní a úvěrní družstva, pojišťovny a zajišťovny Malé účetní jednotky a mikro účetní jednotky nejsou povinny sestavovat přehled o peněžních tocích a přehled o změnách vlastního kapitálu Způsob sestavení účetní závěrky a) v plném rozsahu b) ve zkráceném rozsahu ZÚ 18 15

16 Účetní závěrka Ruší se povinnost uvádět v příloze v účetní závěrce splatné závazky zdravotního a sociálního pojištění, daní a cla - ZÚ 18/1/c Účetní závěrka musí obsahovat informaci o zápisu do veřejného rejstříku uváděnou na obchodních listinách, popř. informaci, že účetní jednotka je v likvidaci - ZÚ 18/3 Pro a. s. odpadá výjimka vždy sestavovat účetní závěrku v plném rozsahu, tj. pro všechny účetní jednotky platí vazba na audit účetní závěrky - ZÚ 18/3 Prováděcí vyhlášky stanoví podrobnější pravidla pro sestavení účetní závěrky - ZÚ 18/6 16

17 Kategorie účetních jednotek a verze účetních závěrek Rozvaha v plném rozsahu je závazná pro střední a velkou účetní jednotku a dále pro malou a mikro účetní jednotku s povinností mít ověřenu účetní závěrku auditorem VZZ v plném rozsahu je povinný pro všechny střední a velké účetní jednotky, obchodní společnosti a dále pro malé a mikro účetní jednotky s povinností mít ověřenu účetní závěrku auditorem Ostatní účetní jednotky mohou sestavovat rozvahu a VZZ ve zkráceném rozsahu PVZÚ 3a 17

18 Rozvaha V plném rozsahu - obsahuje všechny položky podle Přílohy č. 1 - musí ji sestavit a) velká a střední ÚJ b) malá a mikro ÚJ s povinným auditem Ve zkráceném rozsahu - obsahuje položky označené písmeny a římskými číslicemi podle Přílohy č. 1 + členění pohledávek na dlouhodobé a krátkodobé, tj. položky C.II.1. a C.II.2. - může ji sestavit malá ÚJ bez povinného auditu Ve zkráceném rozsahu - obsahuje položky označené písmeny podle Přílohy č. 1 - může ji sestavit mikro ÚJ bez povinného auditu PVZÚ 3a/1 a 2 18

19 Výkaz zisku a ztráty V plném rozsahu - obsahuje všechny položky podle Přílohy č. 2 nebo 3 - musí ji sestavit a) ÚJ obchodní společnost b) velká a střední ÚJ c) malá a mikro ÚJ s povinným auditem Ve zkráceném rozsahu - obsahuje položky označené písmeny, římskými číslicemi a výpočtové položky podle Přílohy č. 2 nebo 3 - může ji sestavit malá a mikro ÚJ a) která není obchodní společností b) bez povinného auditu PVZÚ 3a/3 a 4 19

20 Verze rozvahy a VZZ - příklady Malá a mikro ÚJ - obchodní společnost s povinným auditem R - musí plný rozsah VZZ - musí plný rozsah Malá ÚJ - obchodní společnost bez povinného auditu R - může zkrácený rozsah (+ členění pohledávek) VZZ - musí plný rozsah Mikro ÚJ - obchodní společnost bez povinného auditu R - může zkrácený rozsah VZZ - musí plný rozsah Malá a mikro ÚJ - družstvo a FO bez povinného auditu R - může zkrácený rozsah VZZ - může zkrácený rozsah PVZÚ 3a 20

21 ČÚS Převodový můstek Finanční zpravodaj č. 6/

22 Podíly - pojmy Ovládající osobou (cenný papír nebo podíl je účtovaný na účtu č. 061) je podle ZOK 75 osoba, která a) je většinovým společníkem (má více než 50 % hlasovacích práv) a může přímo, či nepřímo uplatňovat rozhodující vliv, nebo b) může jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu obchodní korporace nebo osobami v obdobném postavení nebo členy kontrolního orgánu obchodní korporace, jejímž je společníkem, nebo může toto jmenování nebo odvolání prosadit, c) jedná ve shodě s jinými osobami a společně nakládají podílem na hlasovacích právech představujícím alespoň 40 % všech hlasů v obchodní korporaci, ledaže stejným nebo vyšším podílem nakládá jiná osoba nebo jiné osoby jednající ve shodě, d) sama nebo společně s osobami jednajícími s ní ve shodě získá podíl na hlasovacích právech představující alespoň 30 % všech hlasů v obchodní korporaci a tento podíl představoval na posledních 3 po sobě jdoucích jednáních nejvyššího orgánu této osoby více než polovinu hlasovacích práv přítomných osob. 22

23 Podíly - pojmy Podstatným vlivem (cenný papír nebo podíl účtovaný na účtu č. 062) se podle ZÚ 22/5 rozumí takový významný vliv na řízení nebo provozování podniku, jenž není vlivem v ovládané osobě Není-li prokázán opak, považuje se za podstatný vliv dispozice nejméně s 20 % hlasovacích práv 23

24 Podklady - účetní závěrka 24

25 Výkaz zisku a ztráty 25

26 VZZ - úpravy hodnot v provozní oblasti Položka E. Úpravy hodnot v provozní oblasti obsahuje úpravy zohledňující změny v ocenění dlouhodobého nehmotného a hmotného majetku, zásob a pohledávek, ať již je tato změna trvalá (odpisy) nebo dočasná (opravné položky). PVZÚ 24a 26

27 VZZ - úprava hodnot - dočasná 27

28 Audit účetní závěrky Řádnou nebo mimořádnou účetní závěrku jsou povinny mít ověřenou auditorem, kterého účetní jednotka určí způsobem stanoveným v zákoně upravujícím činnost auditorů, účetní jednotky, kterým tuto povinnost stanoví zvláštní právní předpis, a dále a) velké účetní jednotky s výjimkou vybraných účetních jednotek, které nejsou subjekty veřejného zájmu, b) střední účetní jednotky, c) malé účetní jednotky, pokud jsou akciovými společnostmi nebo svěřenskými fondy podle občanského zákoníku a k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího, překročily nebo již dosáhly alespoň jednu z uvedených hodnot 1. aktiva celkem 40 mil. Kč, 2. roční úhrn čistého obratu 80 mil. Kč, 3. průměrný počet zaměstnanců v průběhu účetního období 50, d) ostatní malé účetní jednotky, pokud k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího, překročily nebo již dosáhly alespoň 2 hodnoty uvedené v písmeni c) bodech 1 až 3. ZÚ 20 28

29 Příloha v účetní závěrce 29

30 Výroční zpráva Sestavují ji účetní jednotky, které mají povinnost mít účetní závěrku ověřenou auditorem Obsahuje nově informaci o nabytí vlastních akcií nebo vlastních podílů Střední, malé a mikro účetní jednotky neuvádějí ve výroční zprávě nefinanční informace podle ZÚ 21 odstavce 2 písm. a) až f), tj. informace a) o významných skutečnostech, které nastaly až po rozvahovém dni b) o předpokládaném vývoji činnosti účetní jednotky c) o aktivitách v oblasti výzkumu a vývoje d) o nabytí vlastních akcií nebo vlastních podílů e) aktivitách v oblasti ochrany životního prostředí a pracovněprávních vztazích f) o tom, zda účetní jednotka má pobočku nebo jinou část obchodního závodu v zahraničí 30

31 Způsoby zveřejňování (1) Povinnost zveřejňování se vztahuje na ÚJ zapsané v rejstříku (náhrada pojmu obchodní rejstřík - rozšíření povinnosti zveřejňování o další subjekty) (9) Malé a mikro účetní jednotky, které nemají povinnost mít účetní závěrku ověřenou auditorem, nemusí zveřejňovat výkaz zisku a ztráty, pokud jim tuto povinnost nestanoví zvláštní právní předpis. (10) Jestliže účetní jednotka prezentuje vybrané údaje ze své účetní závěrky, uvede, že se jedná pouze o vybrané údaje z účetní závěrky a informaci o tom, kde je účetní závěrka uložena. K těmto vybraným údajům se nepřikládá zpráva auditora o ověření účetní závěrky. Místo této zprávy uvede účetní jednotka druh výroku auditora k účetní závěrce a odkaz na jakékoli záležitosti, na něž auditor zvláštním způsobem upozornil. - doplnění dle Směrnice Čl. 32 odst. 2 ZÚ 21a 31

32 Způsoby zveřejňování (2) ÚJ, které mají povinnost mít účetní závěrku ověřenou auditorem, zveřejní účetní závěrku i výroční zprávu po jejich ověření auditorem a po schválení k tomu příslušným orgánem podle zvláštních právních předpisů do 30 dnů od splnění obou uvedených podmínek, pokud zvláštní právní předpisy nestanoví jinak, nejpozději však do 12 měsíců od rozvahového dne zveřejňované účetní závěrky bez ohledu na to, zda byly tyto účetní záznamy uvedeným způsobem schváleny. (3) ÚJ jsou povinny zveřejnit i zprávu auditora a informaci o tom, že zveřejňované účetní záznamy nebyly případně schváleny způsobem uvedeným v odstavci 2. (4) ÚJ, které se zapisují do veřejného rejstříku, zveřejňují účetní závěrku a výroční zprávu jejich uložením do sbírky listin nejpozději v době stanovené v odstavci 2, přitom účetní závěrka může být uložena jako součást výroční zprávy. Účetní jednotky, které podle zvláštního právního předpisu předávají výroční zprávu ČNB, předávají účetní závěrku a výroční zprávu do sbírky listin veřejného rejstříku prostřednictvím ČNB.. ZÚ 21a 32

33 Zpráva o platbách Sestavuje ji k rozvahovému dni velká účetní jednotka, včetně subjektu veřejného zájmu činná v těžebním průmyslu a odvětví těžby dřeva v původních lesích - s výjimkami podle ZÚ Sestavuje v českém jazyce v jednotkách české měny Povinnost se nevztahuje na účetní jednotku, která je konsolidovanou účetní jednotkou (zprávu sestavuje konsolidující ÚJ) nebo konsolidující účetní jednotkou (řídící se právem ČR, nebo EU) ZÚ vymezuje povinnost a obsah konsolidované zprávy o platbách ZÚ stanoví pravidla pro zveřejnění zprávy o platbách ZÚ 32a - 32e 33

34 Novela zákona o účetnictví 2017 zákon č. xxx/2016 Sb., účinnost

35 Legislativně-technické úpravy Vymezení účetní jednotky vedoucí jednoduché účetnictví a účetnictví ve zjednodušeném rozsahu - formální úpravy - ZÚ 1f a 9 Nové vymezení účetního období při přeměně účetní jednotky pamatuje i na účetní jednotky, které nejsou obchodní korporací - ZÚ 3/3 Pro účely vykazování v účetní závěrce se aktiva mohou členit na stálá a oběžná - ZÚ 18/8 35

36 Uvádění nefinančních informací Povinnost uvádět nefinanční informace budou mít 1. Velké účetní jednotky, které jsou a) obchodními společnostmi a jsou zároveň b) subjektem veřejného zájmu, a které zároveň c) překročí kritérium 500 zaměstnanců v průběhu účetního období. 2. Konsolidující účetní jednotky velkých skupin účetních jednotek, které jsou a) subjekty veřejného zájmu a b) překračují průměrný počet 500 zaměstnanců v průběhu účetního období. ZÚ 32f 36

37 Subjekty veřejného zájmu Za subjekt veřejného zájmu se považují účetní jednotky se sídlem v ČR, které jsou obchodní společnosti s emitovanými investičními cennými papíry přijatými k obchodování na evropském regulovaném trhu banky, spořitelní a úvěrní družstva pojišťovny a zajišťovny penzijní společností zdravotní pojišťovnou ZÚ 1a 37

38 Nefinanční informace Nefinanční informace se týkají alespoň otázek a) životního prostředí, b) sociálních a zaměstnaneckých, c) respektování lidských práv a d) boje proti korupci a úplatkářství. Uvádí se ve výroční zprávě popř. konsolidované s případným odkazem na částky uváděné v účetní závěrce Konsolidovaná účetní jednotka nemusí plnit uvedenou povinnost, jsou-li nefinanční informace uváděny a) v konsolidované výroční zprávě nebo b) samostatné zprávě konsolidující účetní jednotky Vypracování nefinančních informací ověřuje auditor ZÚ 32g - 32i 38

39 Děkuji za Vaši pozornost a těším se opět na viděnou Tomáš Líbal 39

40 Prostor pro Vaše dotazy 40

Účetnictví od roku 2016

Účetnictví od roku 2016 Vybrané informace pro účely středoškolské výuky účetnictví Marie Fišerová Novela zákona o účetnictví 10. 9. 2015 vyhlášen zákon č. 221/2015 Sb., kterým se s účinností od 1. 1. 2016

Účetnictví od roku 2016 Vybrané informace pro účely středoškolské výuky účetnictví Marie Fišerová Novela zákona o účetnictví 10. 9. 2015 vyhlášen zákon č. 221/2015 Sb., kterým se s účinností od 1. 1. 2016

Změny v účetních předpisech od leden 2016

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Novela zákona o účetnictví a vyhlášky pro podnikatele s účinností od hlavní změny

Novela zákona o účetnictví a vyhlášky pro podnikatele s účinností od 1. 1. 2016 hlavní změny Účetní soustavy (od roku 2016) Finanční účetnictví Zachycuje prostředky, které podnik využívá ke své činnosti

Novela zákona o účetnictví a vyhlášky pro podnikatele s účinností od 1. 1. 2016 hlavní změny Účetní soustavy (od roku 2016) Finanční účetnictví Zachycuje prostředky, které podnik využívá ke své činnosti

Novela zákona o účetnictví 2016 a navazující změny předpisů upravující účetnictví podnikatelů. Tomáš Líbal

Novela zákona o účetnictví 2016 a navazující změny předpisů upravující účetnictví podnikatelů Tomáš Líbal Přehled změn účetních předpisů Novela zákona o účetnictví č. 221/2015 Sb. Změny související s novelou

Novela zákona o účetnictví 2016 a navazující změny předpisů upravující účetnictví podnikatelů Tomáš Líbal Přehled změn účetních předpisů Novela zákona o účetnictví č. 221/2015 Sb. Změny související s novelou

České účetní standardy

České účetní standardy METODICKÝ ing. Otevírání účetních knih změněno Zákonem č. 296/2007 Sb., kterým se mění zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), (1) Není-li dále

České účetní standardy METODICKÝ ing. Otevírání účetních knih změněno Zákonem č. 296/2007 Sb., kterým se mění zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), (1) Není-li dále

Označení Položka Označení Položka

POROVNÁNÍ VÝKAZU ZISKU A ZTRÁTY V PLNÉM ROZSAHU V DRUHOVÉM ČLENĚNÍ 2015 A 2016 2015 2016 Označení Položka Označení Položka I. Tržby za prodej zboží I. Tržby z prodeje výrobků a služeb A. Náklady vynaložené

POROVNÁNÍ VÝKAZU ZISKU A ZTRÁTY V PLNÉM ROZSAHU V DRUHOVÉM ČLENĚNÍ 2015 A 2016 2015 2016 Označení Položka Označení Položka I. Tržby za prodej zboží I. Tržby z prodeje výrobků a služeb A. Náklady vynaložené

Základy účetnictví. 6. tématický okruh Regulace účetnictví v ČR

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

11. funkční období. Návrh zákona, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

8 11. funkční období 8 Návrh zákona, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (Navazuje na sněmovní tisk č. 812 ze 7. volebního období PS PČR) Lhůta pro projednání

8 11. funkční období 8 Návrh zákona, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (Navazuje na sněmovní tisk č. 812 ze 7. volebního období PS PČR) Lhůta pro projednání

N á v r h. ZÁKON ze dne 2016, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

I I I. N á v r h ZÁKON ze dne 2016, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 563/1991 Sb., o

I I I. N á v r h ZÁKON ze dne 2016, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 563/1991 Sb., o

Právní a věcný rámec účetní závěrky

Právní a věcný rámec účetní závěrky Mezinárodní východisko Direktivy (směrnice EU) určitá doporučení pro členské státy EU. Pro oblast účetnictví vypracován kodex účetní legislativy EU, který obsahuje 3

Právní a věcný rámec účetní závěrky Mezinárodní východisko Direktivy (směrnice EU) určitá doporučení pro členské státy EU. Pro oblast účetnictví vypracován kodex účetní legislativy EU, který obsahuje 3

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

ÚČETNÍ ZÁVĚRKA. ROZVAHA. VÝKAZ ZISKŮ A ZTRÁTY. PŘÍLOHA K ÚČETNÍM VÝKAZŮM.

9 ÚČETNÍ UZÁVĚRKA Charakteristika účetní závěrky 9 ÚČETNÍ ZÁVĚRKA ÚČETNÍ ZÁVĚRKA. ROZVAHA. VÝKAZ ZISKŮ A ZTRÁTY. PŘÍLOHA K ÚČETNÍM VÝKAZŮM. Právní úprava: ZoÚ 18 (obsah účetní závěrky), 19 23a (rozvahový

9 ÚČETNÍ UZÁVĚRKA Charakteristika účetní závěrky 9 ÚČETNÍ ZÁVĚRKA ÚČETNÍ ZÁVĚRKA. ROZVAHA. VÝKAZ ZISKŮ A ZTRÁTY. PŘÍLOHA K ÚČETNÍM VÝKAZŮM. Právní úprava: ZoÚ 18 (obsah účetní závěrky), 19 23a (rozvahový

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

Nová struktura účetních výkazů

Nová struktura účetních výkazů Jana Pilátová prezidentka Svazu účetních České republiky 7. ročník odborného semináře Národní účetní rady, 2. prosince 2016, Vencovského aula VŠE v Praze Kategorie účetních

Nová struktura účetních výkazů Jana Pilátová prezidentka Svazu účetních České republiky 7. ročník odborného semináře Národní účetní rady, 2. prosince 2016, Vencovského aula VŠE v Praze Kategorie účetních

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Vzorová příloha k účetní závěrce dle doporučení KA ČR Zveřejňování nefinančních informací. Petr Vácha

Vzorová příloha k účetní závěrce dle doporučení KA ČR Zveřejňování nefinančních informací Petr Vácha Předseda výboru pro účetní výkaznictví KAČR Partner, EY 7. ročník odborného semináře Národní účetní

Vzorová příloha k účetní závěrce dle doporučení KA ČR Zveřejňování nefinančních informací Petr Vácha Předseda výboru pro účetní výkaznictví KAČR Partner, EY 7. ročník odborného semináře Národní účetní

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 10. KAPITOLA: ÚČETNÍ ZÁVĚRKA- ZVEŘEJŇOVÁNÍ A OVĚŘOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál

ÚČETNICTVÍ 3 10. KAPITOLA: ÚČETNÍ ZÁVĚRKA- ZVEŘEJŇOVÁNÍ A OVĚŘOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

rek. Dále zzákon o účetnictví a navazující předpisy zavádějí novou terminologii (např. účetních jednotek) nebo mění

nebo mění") TAX FRESH VYDÁNÍ Č.: 5 / ŘÍJEN 2016 UVNITŘ TOHOTO ČÍSLA: KONSOLIDOVANÁ ÚČETNÍ ČETNÍ ZÁVĚRKA DALŠÍ ZÁSADNÍ ZMĚNY V ČESKÝCH ÚČETNÍCH PŘEDPISECH Vážení obchodní přátelé, dne 1. 1. 2016 nabyla účinnosti innosti

TAX FRESH VYDÁNÍ Č.: 5 / ŘÍJEN 2016 UVNITŘ TOHOTO ČÍSLA: KONSOLIDOVANÁ ÚČETNÍ ČETNÍ ZÁVĚRKA DALŠÍ ZÁSADNÍ ZMĚNY V ČESKÝCH ÚČETNÍCH PŘEDPISECH Vážení obchodní přátelé, dne 1. 1. 2016 nabyla účinnosti innosti

V l á d ní n á v r h. ZÁKON ze dne 2015, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony

V l á d ní n á v r h ZÁKON ze dne 2015, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony Parlament se usnesl na tomto zákoně České republiky: ČÁST

V l á d ní n á v r h ZÁKON ze dne 2015, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony Parlament se usnesl na tomto zákoně České republiky: ČÁST

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU:

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony Citace: 221/2015

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Zákon, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony Citace: 221/2015

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ZÁKON ze dne 12. srpna 2015, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony

Strana 2712 Sbírka zákonů č. 221 / 2015 Částka 92 221 ZÁKON ze dne 12. srpna 2015, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony Parlament se

Strana 2712 Sbírka zákonů č. 221 / 2015 Částka 92 221 ZÁKON ze dne 12. srpna 2015, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony Parlament se

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Novinky v účetní legislativě

Konference Komory certifikovaných účetních 15. dubna 2015 Novinky v účetní legislativě Mgr. Simona Hornochová náměstkyně ministra financí Ing. František Linhart Odbor 28 - Účetnictví ÚČETNICTVÍ Transpozice

Konference Komory certifikovaných účetních 15. dubna 2015 Novinky v účetní legislativě Mgr. Simona Hornochová náměstkyně ministra financí Ing. František Linhart Odbor 28 - Účetnictví ÚČETNICTVÍ Transpozice

ÚČETNÍ UZÁVĚRKA. Daň z příjmů z běžné a mimořádné činnosti, Daň z příjmů splatná a odložená stanovení daně a zaúčtování - účty 591-595

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU:

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti...

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 1 Výroční zpráva povinné

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 1 Výroční zpráva povinné

Svitavou Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Jednoduché účetnictví od roku Jana Pilátová auditorka, daňová poradkyně, prezidentka Svazu účetních ČR

Jednoduché účetnictví od roku 2016 Jana Pilátová auditorka, daňová poradkyně, prezidentka Svazu účetních ČR Účetnictví podle ZOÚ české podvojné účetnictví mezinárodní účetní standardy jednoduché účetnictví

Jednoduché účetnictví od roku 2016 Jana Pilátová auditorka, daňová poradkyně, prezidentka Svazu účetních ČR Účetnictví podle ZOÚ české podvojné účetnictví mezinárodní účetní standardy jednoduché účetnictví

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332

pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

PROZAPO a.s. Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

ROZVAHA. Lesy voda. Náměstí 36 +9 450 3 736 +5 714 +4 964 +4 381 3 607 +774 +364 +66 18 +48 +54 +66 18 +48 +54 +4 315 3 589 +726 +310

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: (v celých tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

A Uspořádání a označování položek rozvahy

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Bytové družstvo Horní Maršov, družstvo

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

ÚČETNÍ VÝKAZY KE DNI

ÚČETNÍ VÝKAZY KE DNI Ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících kč ) Obchodní firma nebo jiný název účetní jednotky TZK Myslív, a.s. IČO : 65006038 DIČ : CZ65006038 Sídlo, bydliště

ÚČETNÍ VÝKAZY KE DNI Ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících kč ) Obchodní firma nebo jiný název účetní jednotky TZK Myslív, a.s. IČO : 65006038 DIČ : CZ65006038 Sídlo, bydliště

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

SBÍRKA ZÁKONŮ. Ročník 2015 ČESKÁ REPUBLIKA. Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H :

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H : 250. Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H : 250. Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona

Řádná účetní závěrka. Řádná účetní závěrka. Řádná účetní závěrka. Právní rámec - rozbor. Právní rámec. Zákon o účetnictví Vyhláška č. 410/2009 Sb.

Řádná účetní závěrka Právní rámec - rozbor Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o 1 Řádná účetní závěrka Obsah Právní rámec Zákon o účetnictví a účetní závěrka (4,5) Účetní závěrka

Řádná účetní závěrka Právní rámec - rozbor Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o 1 Řádná účetní závěrka Obsah Právní rámec Zákon o účetnictví a účetní závěrka (4,5) Účetní závěrka

Účetnictví ve veřejném sektoru. Ing. Hana Jurajdová, Ph.D.

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

B O R, s.r.o. Na Bílé 1231, PSČ Choceň (tis. Kč) IČ:

IČ:") ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

ROZVAHA. Lesy voda. Náměstí

ROZVAHA k...... 3... 1...... 1... 2........ 2... 0... 1... 7........ Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA k...... 3... 1...... 1... 2........ 2... 0... 1... 7........ Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

ÚČETNÍ UZÁVĚRKA INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA KONSOLIDACE ÚČETNÍ ZÁVĚRKY pojišťoven. dr. Malíková

ÚČETNÍ UZÁVĚRKA INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA KONSOLIDACE ÚČETNÍ ZÁVĚRKY pojišťoven 1 Účetní uzávěrka Postup uzávěrkových prací spojených s uzavřením účetního období 1. Ověření správnosti a úplnosti zaúčtovaných

ÚČETNÍ UZÁVĚRKA INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA KONSOLIDACE ÚČETNÍ ZÁVĚRKY pojišťoven 1 Účetní uzávěrka Postup uzávěrkových prací spojených s uzavřením účetního období 1. Ověření správnosti a úplnosti zaúčtovaných

1. Hospodaření a individuální účetní závěrka za rok 2017 akciové společnosti. Roční účetní výkazy 2017

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2017, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2017, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Částka 146. Ministerstvo financí stanoví podle 37b odst. 1. č. 437/2003 Sb. a zákona č. 304/2008 Sb., k provedení 4 odst. 8: Čl. I

Strana 5460 Sbírka zákonů č.419 / 2010 419 VYHLÁŠKA ze dne 21. prosince 2010, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

Strana 5460 Sbírka zákonů č.419 / 2010 419 VYHLÁŠKA ze dne 21. prosince 2010, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

1. Hospodaření a individuální účetní závěrka za rok 2014 akciové společnosti. Roční účetní výkazy 2014

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2014, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2014, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

ROZVAHA. Lesy-voda s.r.o. Náměstí 36 Pilníkov

ROZVAHA k... 3... 1...... 1.... 2...... 2... 0... 1... 8.... Obchodní firma nebo jiný název účetní jednotky Lesy-voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky a místo

ROZVAHA k... 3... 1...... 1.... 2...... 2... 0... 1... 8.... Obchodní firma nebo jiný název účetní jednotky Lesy-voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky a místo

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Výkaz zisku a ztráty - druhové členění v plném rozsahu k (v celých tisících Kč)

") Výkaz zisku a ztráty - druhové členění v plném rozsahu k 31.12.2014 (v celých tisících Kč) Název a sídlo účetní jednotky Zemědělské družstvo vlastníků NÝROV Nýrov 87 67972 Kunštát na Moravě Označení T

Výkaz zisku a ztráty - druhové členění v plném rozsahu k 31.12.2014 (v celých tisících Kč) Název a sídlo účetní jednotky Zemědělské družstvo vlastníků NÝROV Nýrov 87 67972 Kunštát na Moravě Označení T

Vypracovala: Vlasta Purkertová, ekonom společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky Central Europe Holding dne: 1.7.2014 a.s. Podací číslo: 4834913 1. 1. 2013 31.12.

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží

Čís. řád. 1. Tržby za prodej zboží") PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Seznam příloh. Příloha č. 1: Uspořádání a označování položek rozvahy... 69

Seznam příloh Příloha č. 1: Uspořádání a označování položek rozvahy... 69 Příloha č. 2: Uspořádání a označování položek výkazu zisku a ztráty druhové členění... 73 68 Příloha č. 1: Uspořádání a označování

Seznam příloh Příloha č. 1: Uspořádání a označování položek rozvahy... 69 Příloha č. 2: Uspořádání a označování položek výkazu zisku a ztráty druhové členění... 73 68 Příloha č. 1: Uspořádání a označování

Finanční část. Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k:

k:") 33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu k 31. prosinci 2014 ( v tisících Kč )

") ROZVAHA v plném rozsahu ( v tisících Kč ) Obchodní firma a sídlo Geewa a.s. Identifikační číslo Sokolovská 366/84 186 00 Praha 8 256 17 036 Česká republika Označ. A K T I V A řád. Běžné Brutto Korekce

ROZVAHA v plném rozsahu ( v tisících Kč ) Obchodní firma a sídlo Geewa a.s. Identifikační číslo Sokolovská 366/84 186 00 Praha 8 256 17 036 Česká republika Označ. A K T I V A řád. Běžné Brutto Korekce

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA. DEFIN a.s. Pražská 670/80 Brno

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 8.... Obchodní firma nebo jiný název účetní jednotky DEFIN a.s. IČ v tisících Kč 6 3 4 9 5 0 8 2 Sídlo nebo bydliště účetní jednotky a místo podnikání,

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 8.... Obchodní firma nebo jiný název účetní jednotky DEFIN a.s. IČ v tisících Kč 6 3 4 9 5 0 8 2 Sídlo nebo bydliště účetní jednotky a místo podnikání,

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví