Lubské zemědělské, a. s. za účetní období. od do

|

|

|

- Lubomír Urban

- před 8 lety

- Počet zobrazení:

Transkript

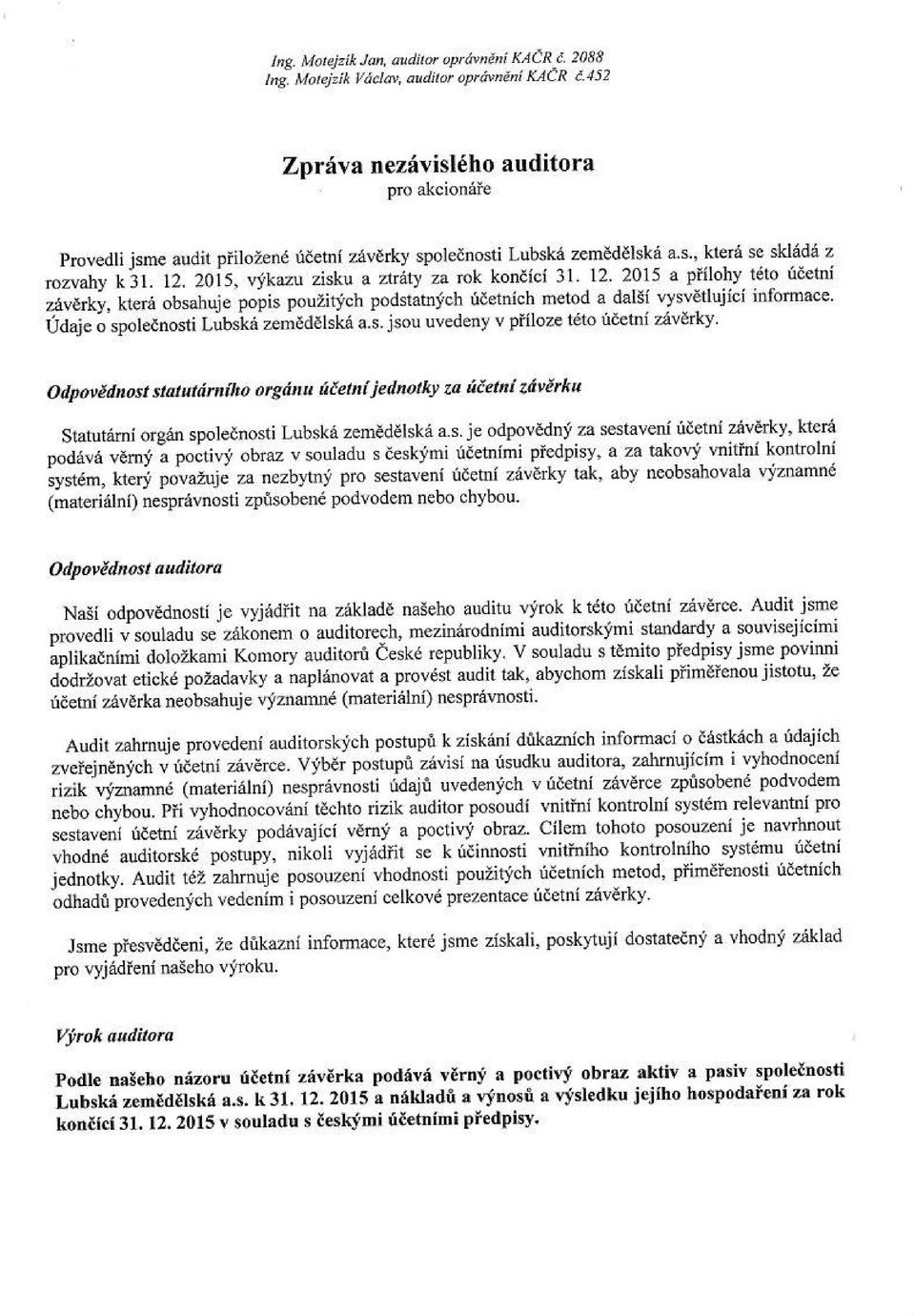

1 V ý r o č n í z p r á v a Lubské zemědělské, a. s. za účetní období od do Obchodní jméno: Lubská zemědělská, a. s. Právní forma: akciová společnost Společnost je zapsaná v obchodním rejstříku vedeným Krajským soudem v Plzni oddíl B, vložka 857 Sídlo: Klatovy Luby čp. 257, PSČ IČO: Rozvahový den:

2 1. Zpráva o podnikatelské činnosti společnosti a stavu jejího majetku ( 436 odst. 2 ZOK) Lubská zemědělská, a. s. v roce 2015 dosáhla hrubé zemědělské produkce tisíc Kč, což představuje snížení oproti předešlému roku o 2,5 %. V roce 2016 předpokládáme mírně nižší úroveň hrubé zemědělské produkce oproti roku Celkové tržby společnosti za vlastní výrobky a služby v roce 2015 činily tisíc Kč, to je snížení tržeb o téměř 7 % oproti minulému roku. Podle předpokladu vývoje na trhu je možno odhadnout snížení tržeb v roce 2016 do 5% ve srovnání s rokem 2015 vlivem snížení cen jatečných prasat a jatečné drůbeže. Lubská zemědělská, a. s. v roce 2015 vytvořila zisk ve výši tisíc Kč. V roce 2016 předpokládáme zisk do 5 milionů korun. Naše společnost zařadila do majetku v roce 2015 pozemky ve výši tisíc Kč, stroje, přístroje a zařízení za tisíc Kč, stavby za tisíc Kč a investovala do obnovy základního stáda prasat tisíc Kč. V roce 2015 společnost neupravovala účetní odpisové sazby majetku, celkové odpisy za rok 2015 dosáhly výše tisíc Kč. K činil zůstatek dlouhodobého úvěru na nákup pozemků 496 tisíc Kč, úvěru na nákup traktoru 705 tisíc Kč a úvěru na výstavbu jímky v Hejné tisíc Kč. V roce 2015 došlo ke snížení délky výkrmu drůbeže na 35,2 dne při průměrné porážkové hmotnosti 1,88 kg. Index efektivnosti výkrmu drůbeže dosáhl 293 bodů. Spotřeba 1,66 kg krmné směsi na kg produkce představuje výrazné zlepšení oproti minulému roku. V roce 2016 předpokládáme mírné zhoršení technických výsledků. Na výkrmnách prasat došlo k mírnému zlepšení zootechnických výsledků výkrmu ve srovnání s rokem 2014 u denního přírůstku o 10 g na celkový přírůstek 0,817 kg za den, při spotřebě 2,95 kg směsi na kilogram přírůstku. V roce 2016 předpokládáme další zlepšení výsledků ve výkrmu jatečných prasat. Závod Plánice produkující výkrmová selata dosáhl v roce ,24 průměrně odchovaných selat na prasnici za rok, což je zvýšení o 0,69 selete v porovnání s minulým rokem. Pro letošní rok předpokládáme udržení užitkovosti na 30 odchovaných selatech na prasnici za rok. Majetek Lubské zemědělské, a. s.: I. Dlouhodobý hmotný majetek a) Majetek sloužící pro produkci jatečných prasat jedná se o výkrmny v Petrovicích a Hejné stavby i technologie jsou opravovány a udržovány v uspokojivém technickém stavu. Nedostatkem je stárnoucí hrazení kotců obou výkrmen a morální zastarávání stavby i technologií. b) Majetek sloužící pro produkci jatečných kuřat představuje závody Luby a Nicov. Oba závody jsou stavebně i technologicky v dobrém stavu, na závodu Luby počítáme s opravami střešních krytin 3 hal. c) Majetek sloužící pro produkci selat - jde o závod na produkci selat v Plánici a předvýkrm v Břežanech. Objekt v Plánici je v provozu po modernizaci 9 hal z let Pro udržení velmi dobrých výsledků bude nutné modernizovat v roce 2017 dvě zbývající haly a následně uvažovat i o modernizaci karanténní stáje. d) Majetek sloužící k pronájmu jedná se o areál I a II střediska služeb v Lubech a zemědělské pozemky. Majetek je plně využíván k pronájmu, větší aktuální opravy a rekonstrukce zatím nejsou potřeba. Společnost uvažuje i o prodeji obou areálů střediska služeb.

3 II. Dlouhodobý finanční majetek je tvořen podílem na společnosti Porodna prasnic Seč, s. r. o., podílem na odbytové organizaci LZ odbyt, s. r. o. a společnosti LZ drůbež, s. r. o. Společnost drží i obligace Českých drah v nominální výši 8 milionů Kč. III. Krátkodobé pohledávky - z netto stavu pohledávek jsou ke dni sestavení výroční zprávy s výjimkou 927 tisíc všechny zaplaceny. IV. Zásoby jsou z téměř 89 % tvořeny zásobami zvířat a dále převážně zásobami krmiv. Ze zvířat tvoří 89 % podílu prasata. V. Krátkodobý finanční majetek představují peníze v pokladnách 165 tisíc Kč a peníze na účtech tisíc Kč. 2. Po rozvahovém dni nenastaly skutečnosti a podmínky, které by byly významné, jež by nebyly uvažovány v účetní závěrce, a ovlivnily by pohled na ekonomickou a finanční situaci společnosti. 3. Lubská zemědělská, a. s. bude nadále produkovat jatečná prasata a jatečnou drůbež a pronajímat nebytové prostory a pozemky. V roce 2016 nepředpokládáme jiné změny jako navýšení či změnu struktury výroby atd. Obraty u prodeje zejména jatečných prasat budou nižší ve srovnání s rokem Náklady na produkci budou v roce 2016 mírně nižší vlivem snížení cen krmiv. 4. Naše společnost nemá žádné aktivity ani výdaje v oblasti výzkumu a vývoje. 5. V oblasti ochrany životního prostředí jsme se přizpůsobili normám platným ve státech EU. Již v roce 2007 jsme získali všechna rozhodnutí o integrovaném povolení podle zákona č. 76/2002 Sb., o integrované prevenci a omezování znečištění, o integrovaném registru znečišťování a o změně některých zákonů (zákon o integrované prevenci). Touto skutečností má naše společnost na všech závodech povolenu zemědělskou výrobu a zkontrolováno plnění právních norem na ochranu životního prostředí. 6. Pracovně právní vztahy jsou v naší společnosti řízeny uplatňováním obecně platných právních předpisů, zejména Zákoníkem práce. Společnost má vydanou Směrnici upravující vztahy mezi společností a zaměstnanci, která dále rozvádí práva a nároky zaměstnanců nad obecné znění Zákoníku práce. 7. Společnost nemá organizační složku podniku v zahraničí. 8. Společnost nedrží vlastní akcie či zatímní listy a nemá ovládající osobu, proto nevypracovává zprávu o vztazích. Společnost nepoužívá, s výjimkou dvou dluhopisů Českých drah v celkové nominální výši 8 milionů Kč, které hodlá držet do splatnosti v červenci 2018, investiční instrumenty ve smyslu 8 a) zrušeného zákona č. 591/1992 Sb., o cenných papírech ve znění pozdějších předpisů. 9. Návrh na rozdělení hospodářského výsledku představenstvo navrhne valné hromadě zisk převést do nerozděleného zisku a z něj vyplatit dividendu tisíc Kč. Součástí této výroční zprávy je dále rozvaha, výkaz zisku a ztráty v druhovém členění, příloha ke dni a výrok auditora k účetní závěrce. V Klatovech dne

4

5

6

7

8 Lubská zemědělská, a. s. Klatovy Luby čp. 257, PSČ zapsaná v obchodním rejstříku vedeného Krajským soudem v Plzni oddíl B, vložka 857. den zápisu 24. května IČO: Právní forma účetní jednotky: akciová společnost Rozvaha (bilance) v plném rozsahu k rozvahovému dni v tisících Kč Označení Text Číslo řádku Běžné účetní období Brutto Korekce Netto Minulé účetní období Netto Aktiva celkem B. Dlouhodobý majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2. Stavby B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých věcí B.II.5. Dospělá zvířata a jejich skupiny B.II.7. Nedokončený dlouhodobý hmotný majetek B.III. Dlouhodobý finanční majetek B.III.1. Podíly - ovládaná osoba B.III.3. Ostatní dlouhodobé cenné papíry a podíly C. Oběžná aktiva C.I. Zásoby C.I.1. Materiál C.I.4. Mladá a ostatní zvířata a jejich skupiny C.III. Krátkodobé pohledávky C.III.1. Pohledávky z obchodních vztahů C.III.2. Pohledávky ovládaná nebo ovládající osoba C.III.6. Stát - daňové pohledávky C.III.7. Krátkodobé poskytnuté zálohy C.III.8. Dohadné účty aktivní C.III.9. Jiné pohledávky C.IV. Krátkodobý finanční majetek C.IV.1. Peníze C.IV.2. Účty v bankách D.I. Časové rozlišení D.I.1. Náklady příštích období D.I.3. Příjmy příštích období

9 Označení Text Číslo řádku Běžné účetní období Minulé účetní období Pasiva celkem A. Vlastní kapitál A.I. Základní kapitál A.I.1. Základní kapitál A.II. Kapitálové fondy A.II.2. Ostatní kapitálové fondy A.III. Fondy ze zisku A.III.1. Rezervní fond A.III.2. Statutární a ostatní fondy A.IV. Výsledek hospodaření minulých let A.IV.1. Nerozdělený zisk minulých let A.V. Výsledek hospodaření běžného účetního období (+-) A.V.1. Výsledek hospodaření běžného účetního období (+-) B. Cizí zdroje B.II. Dlouhodobé závazky B.II.10. Odložený daňový závazek B.III. Krátkodobé závazky B.III.1. Závazky z obchodních vztahů B.III.2 Závazky ovládaná nebo ovládající osoba B.III.4. Závazky ke společníkům B.III.5. Závazky k zaměstnancům B.III.6. Závazky ze sociálního zabezpečení a zdravotního pojištění B.III.7. Stát - daňové závazky a dotace B.III.8. Krátkodobé přijaté zálohy B.III.10. Dohadné účty pasivní B.III.11. Jiné závazky B.IV. Bankovní úvěry a výpomoci B.IV.1. Bankovní úvěry dlouhodobé B.IV.2. Krátkodobé bankovní úvěry C.I. Časové rozlišení C.I.1. Výdaje příštích období C.I.2. Výnosy příštích období

10 Lubská zemědělská, a. s. Klatovy Luby čp. 257, PSČ zapsaná v obchodním rejstříku vedeného Krajským soudem v Plzni oddíl B, vložka 857. den zápisu 24. května IČO: Výkaz zisku a ztráty druhové členění v plném rozsahu k rozvahovému dni v tisících Kč Označení Text Skutečnost v účetním Číslo období řádku Sledovaném Minulém I. Tržby za prodej zboží A. Náklady vynaložené na prodané zboží Obchodní marže II. Výkony II.1. Tržby za prodej vlastních výrobků a služeb II.2. Změna stavu zásob vlastní činnosti II.3. Aktivace B. Výkonová spotřeba B.1. Spotřeba materiálu a energie B.2. Služby Přidaná hodnota C. Osobní náklady C.1. Mzdové náklady C.3. Náklady na sociální zabezpečení a zdravotní pojištění C.4. Sociální náklady D. Daně a poplatky E. Odpisy dlouhodobého nehmotného a hmotného majetku III. Tržby z prodeje dlouhodobého majetku a materiálu III.1. Tržby z prodeje dlouhodobého majetku III.2. Tržby z prodeje materiálu F. Zůstatková cena prodaného dlouhodobého majetku a materiálu F.1. Zůstatková cena prodaného dlouhodobého majetku F.2. Prodaný materiál G. Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období IV. Ostatní provozní výnosy H. Ostatní provozní náklady * Provozní výsledek hospodaření

11 VII. Výnosy z dlouhodobého finančního majetku VII.2. Výnosy z ostatních dlouhodobých cenných papírů a podílů X. Výnosové úroky N. Nákladové úroky XI. Ostatní finanční výnosy O. Ostatní finanční náklady * Finanční výsledek hospodaření Q. Daň z příjmů za běžnou činnost Q.1. - splatná Q.2. - odložená ** Výsledek hospodaření za běžnou činnost *** Výsledek hospodaření za účetní období (+/-) **** Výsledek hospodaření před zdaněním Právní forma účetní jednotky: akciová společnost Sestavil: Milan Křišťan Sestaveno dne

12 Lubská zemědělská, a.s., Klatovy Luby čp. 257, PSČ , IČ zapsaná v obchodním rejstříku vedeného Krajským soudem v Plzni oddíl B, vložka 89 Příloha k účetní závěrce za rok Obecné údaje Obchodní jméno: Lubská zemědělská, a. s. sídlo: Klatovy Luby čp. 257, PSČ IČO: Právní forma: akciová společnost Předmět podnikání: - zemědělství včetně prodeje nezpracovaných zemědělských výrobků za účelem zpracování nebo dalšího prodeje - činnost účetních poradců, vedení účetnictví - zámečnictví, nástrojářství - silniční motorová doprava nákladní provozovaná vozidly nebo jízdními soupravami o největší povolené hmotnosti přesahující 3,5 tuny, jsou-li určeny k přepravě zvířat nebo věcí, - nákladní provozovaná vozidly nebo jízdními soupravami o největší povolené hmotnosti nepřesahující 3,5 tuny, jsou-li určeny k přepravě zvířat nebo věcí - výroba, obchod a služby neuvedené v přílohách 1 až 3 živnostenského zákona - speciální ochranná dezinfekce, dezinsekce a deratizace bez použití toxických nebo vysoce toxických chemických látek a chemických přípravků s výjimkou speciální ochranné dezinfekce a deratizace v potravinářských a zemědělských provozech Datum zápisu a vzniku: 24. května 2000 Rozvahový den: Okamžik sestavení účetní závěrky: Osoby, které mají podstatný nebo rozhodující vliv: nejsou V roce 2015 nedošlo ke změnám v obchodním rejstříku Složení představenstva: Ing. Miroslav Babka, předseda Ing. Josef Pyšek, člen Ing. Jitka Pyšková, člen

13 Složení dozorčí rady: Ing. Milan Křišťan, předseda paní Jaroslava Babková, člen Mgr. Iva Křišťanová, člen V roce 2015 nedošlo k výrazným změnám organizační struktury: společnost řídí představenstvo a to dále řídí jednotlivé úseky: a) ekonom - ekonomické oddělení, výrobní analytik, obchodní analytik b) sekretariát, bezpečnost práce, požární ochrana c) výkrmna prasat Petrovice d) výkrmna prasat Hejná e) produkční závod selat Plánice, výkrmna kuřat Nicov f) výkrmna kuřat Luby 2. Podíly společnosti Účetní jednotka má 100 % podíl na základním kapitálu ve společnosti Porodna prasnic Seč, s. r. o. se sídlem Klatovy Luby čp. 257, PSČ , IČ Výše vlastního kapitálu k tisíc Kč Hospodářský výsledek za rok tisíc Kč Účetní jednotka má 90 % podíl na základním kapitálu společnosti LZ odbyt, s. r. o. se sídlem Klatovy, Luby, čp. 257, PSČ , IČ Výše vlastního kapitálu k tisíc Kč Hospodářský výsledek za rok tisíc Kč Účetní jednotka má 100 % podíl na základním kapitálu ve společnosti LZ - drůbež, s. r. o. se sídlem Klatovy, Na Šíji 257, Luby, PSČ , IČ Výše vlastního kapitálu k tisíc Kč Hospodářský výsledek za rok tisíc Kč S žádnou se společností nebyla uzavřena ovládací smlouva ani smlouva o převodu zisku. 3. Údaje o počtu zaměstnanců a jejich osobních nákladech: Ukazatel Rok Zaměstnanci, průměrný Ostatní členové statutárních z toho řídící přepočtený počet a dozorčích orgánů Průměrný počet osob , ,4 7 3 Osobní náklady celkem v tisících Kč Nevznikly ani nebyly sjednány odměny či penzijní dluhy současných nebo bývalých členů statutárních a dozorčích orgánů z titulu funkce. Zaměstnancům v hlavním pracovním poměru společnost přispívá na penzijní připojištění se státním příspěvkem ve výši 3% z objemu mezd.

14 4. Výše zápůjček řídícím pracovníkům: Společnost nevykazovala k zápůjčky, úvěry, zajištění a ostatní plnění akcionářům, členům statutárních, dozorčích a řídících orgánů včetně bývalých členů těchto orgánů. 5. Informace o použitých účetních metodách, obecných účetních zásadách Informace o aplikaci obecných zásad Účetní jednotka se řídí zákonem o účetnictví, vyhláškou 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a Českými účetními standardy k této vyhlášce. Účetnictví je vedeno na počítačích s použitím programu EKO-SOFT spol. s. r. o. Krásná Hora nad Vltavou Způsob oceňování a) Materiál ve vlastní režii není vytvářen. Nakupovaný materiál a zvířata jsou oceňováni pořizovacími cenami. Účtování zásob je podle způsobu A, průměrné ceny počítané metodou váženého aritmetického průměru. Zvířata ve výkrmu jsou sledována podle jednotlivých hal a turnusů. b) Nehmotný a hmotný dlouhodobý majetek (dále jen DNM a DHM) není vytvářen vlastní činností s výjimkou prasnic popřípadě kanců. Oceňování zvířat převáděných do DHM : pořizovací ceny + vlastní náklady od nákupu do zařazení (podle kalkulací). c) Cenné papíry byly oceňovány pořizovacími cenami, majetkové účasti jsou oceněny rovněž cenou pořizovací. d) Příchovky a přírůstky zvířat se oceňují vlastními náklady včetně přímých režijních výrobních nákladů podle kalkulací. e) V uplynulém účetním období reprodukčních pořizovacích cen nebylo použito. f) Do vedlejších pořizovacích nákladů, které se obvykle zahrnují do pořizovacích cen nakupovaných zásob, se započítávají externí a vnitropodnikové náklady na dopravu, případné clo při dovozu, množstevní a kvalitativní příplatky, zprostředkovatelské náklady. Vlastní náklady při kalkulaci přírůstku a příchovku zvířat jsou: krmiva, ostatní materiál a energie, služby, osobní náklady, odpisy dlouhodobého majetku, ostatní přímé náklady. g) Odpisový plán byl sestaven pro rok 2015 s použitím odpisových sazeb podle doby použitelnosti a životnosti (fyzické i morální) a podle odpisových skupin a CZ-CPA a CZ-CC, v souladu se zásadou věrného zobrazení skutečnosti. Odpisuje se od prvého dne následujícího měsíce po zařazení do DNM a DHM měsíčně až do nulové zůstatkové hodnoty. Drobný hmotný a nehmotný majetek není za posledních 15 let považován za drobný dlouhodobý majetek. Zvířata základního stáda prasat považujeme za dlouhodobý majetek (prasnice a kanci) Účetní jednotka nepoužila odchylky od účetních metod podle 7 odstavec 5 zákona o účetnictví. Účetní metody byly použity podle 47 až 61a vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Opravná položka Celkem je ke konci účetního období stav opravných položek k pohledávkám ,25 Kč. Jiné opravné položky nebo oprávky k majetku tvořeny nebyly, protože společnost pro jejich tvorbu nenalezla důvod Přepočet údajů v cizích měnách V roce 2015 bylo užíváno pro přepočet údajů v cizích měnách na českou měnu pevných pololetních kursů vyhlašovaných ČNB k a k běžného roku Způsob stanovení reálné hodnoty majetku Při oceňování podílů v ovládané osobě nebo v osobě pod podstatným vlivem nebylo použito oceňování reálnou hodnotou k rozvahovému dni ( 27 odst. 1 písmeno a) zákona o účetnictví) ve

15 smyslu 27 odst. 7 zákona o účetnictví a bodu 2.3 Českého účetního standardu pro podnikatele č Doplňující údaje k rozvaze a výkazu zisků a ztrát Změny v účetních výkazech minulého účetního období nebyly Společnost využívá pro své financování podnikové zápůjčky zaměstnanců "Agrožiro" jehož zůstatek k byl tisíc Kč - součást jiných závazků řádek B. III. 11. rozvahy Významné údaje, které nejsou v účetních výkazech samostatně vykázány - Rozpis odloženého daňového dluhu (rozdílu účetních a daňových zůstatkových cen) v Kč Daňový odložený dluh k Daňový odložený dluh za rok Daňový odložený dluh k Společnost nemá splatné doměrky daně z příjmů za minulá účetní období. - Společnost v účetním období neevidovala rezervy a ani o nich neúčtovala. Rezervy na nejistoty a soudní spory nebylo nutné tvořit. - Rozpis úvěrů Společnost využívá úvěr na nákup pozemků od Komerční banky, a. s. který je splatný v roce 2016 s úrokovou sazbou 6 M PRIBOR + 1,9 % p. a., zajištěný budovami a pozemky střediska Pod Loretou. Úvěr začal být čerpán v roce 2006 a zůstatek ke konci účetního období je 496 tisíc Kč. V roce 2016 bude úvěr zcela splacen. Účetní jednotka využívá úvěr na nákup traktoru John Deere 8335R s Komerční bankou, a. s. ve výši tisíc Kč, který je splatný v listopadu 2016 s úrokovou sazbou 5,0 % p. a., zajištěný pozemky a nemovitostmi střediska Hejná. Úvěr začal být čerpán v roce 2012 a zůstatek ke konci účetního období je 705 tisíc Kč. V roce 2016 bude úvěr zcela splacen. Společnost využívá úvěr na výstavbu skladovací foliové jímky v Hejné s Komerční bankou, a. s. ve výši Kč, který je splatný v dubnu 2018 s úrokovou sazbou 1M PRIBOR + 2,16% p. a., zajištěný pozemky a nemovitostmi střediska Hejná. Ke konci účetního období činil zůstatek úvěru ,- Kč a v roce 2016 bude splaceno tisíc Kč. Účetní jednotka využívá kontokorentní úvěr ve výši tisíc od Komerční banky, a.s. (dále jen KB), který je splatný s úrokovou sazbou 1M PRIBOR + 1,90 % p. a., který je zajištěný pozemky a nemovitostmi střediska Petrovice u Měčína. - K rozvahovému dni neměla účetní jednotka splatné dluhy pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, splatné dluhy veřejného zdravotního pojištění a evidované daňové nedoplatky u místně příslušných finančních a celních orgánů. - Účetní jednotka rovněž nemá pohledávky určené k obchodování oceněné reálnou hodnotou, nemá individuální referenční množství mléka, produkční kvóty a jiné kvóty, limity a práva. - Společnost má přiznanou finanční podporu na pojištění zvířat Kč, dotaci na podporu činností proti rozšiřování nákaz drůbeže od do ve výši Kč, dotaci na podporu činností proti šíření nákaz v roce 2015 u selat a prasnic základního stáda Kč. Účetní jednotka získala podporu části úroků z úvěru od Podpůrného a garančního rolnického a lesnického fondu, a. s. ve výši Kč. Společnosti byla vyplacena z Programu rozvoje venkova, opatření Modernizace zemědělských podniků, na projekt Modernizace výkrmu kuřat luby - Loreta, který byl realizován v roce 2015, investiční dotaci Kč. Dále účetní jednotka obdržela do roku 2015 dotaci na projekt odborné praxe pro mladé do 30 let v Plzeňském kraji ve výši Kč od Úřadu práce ČR. Jako dohadná položka aktivní za období od

v Kč Daňový odložený dluh k 31.")

16 2015 do byla zaúčtována částka Kč představující předpokládanou podpora opatření proti výskytu zoonóz v chovech drůbeže a jako dohadná položka aktivní byla zaúčtována za období od do částka Kč představující dotaci podle nařízení vlády 74/2015 Sb. Jako dlouhodobý majetek jsou evidovány prasnice základního stáda a kanci prubíři. V zásobách jsou uvedena zvířata: jatečná kuřata, výkrm prasat, nakoupené prasničky a selata od narození do cca 35 kg. Společnost nevlastní lesní pozemky s lesním porostem nad 10 ha a nemá právo nebo příslušnost k hospodaření a nehospodaří na nich. 7. Důležité údaje týkající se majetku a závazků: Důležité údaje Údaje k rozvahovému dni tisíc Kč Zřizovací výdaje 0 Pohledávky po lhůtě splatnosti netto Dluhy po lhůtě splatnosti 33 Pohledávky se splatností nad 5 let 0 Dluhy se splatností nad 5 let (s výjimkou bankovních úvěrů) 0 Převedené zajištění 0 Drobný majetek neuvedený v rozvaze (pořizovací ceny) Cizí majetek uvedený v rozvaze 0 Závazky nevykázané v rozvaze - smlouva o smlouvě budoucí - prodej 320 zemědělských pozemků společnosti v k. ú. Bíluky a Radkovice u Měčína Smlouva o uzavření budoucí smlouvy s ČEZ Distribucí, a.s. o připojení 16 závazek bude splatný na výzvu po uzavření smlouvy Penzijní závazky 0 Závazky k jednotkám v konsolidovaném celku 0 Majetek pořízený leasingem 0 Majetek s vyšším oceněním než je v účetnictví 0 Celková výše závazků Pronájem a pacht majetku Společnost pronajímá v k. ú. Luby bývalý areál služeb. Společnost pronajímá a propachtovává zemědělské pozemky a ostatní pozemky patřící společnosti (k. ú. Týnec, Neurazy, Petrovice, Radkovice a Bíluky u Měčína, Plánice, Němčice, Petrovičky, Štipoklasy, Nedanice, Mlýnské Struhadlo, Luby) Společnost zatížila zástavním právem popřípadě věcným břemenem tento majetek: I. Nemovitosti střediska 206 v k. ú. Týnec u Janovic nad Úhlavou - bankovní úvěr KB na nákup pozemků ve výši do 10 milionů Kč - zastavují se pozemky včetně stavebních objektů: 182/4, 182/6, 182/10, 182/14, 182/15, 182/16, st. 224, st. 225, st. 226, st. 228, st. 229, st. 230, st II. Nemovitosti střediska 206 v k. ú. Luby - věcné břemeno vedení VN, TS k NN SR v pilíři k pozemku 445/1 - bankovní kontokorentní úvěr KB v celkové výši tisíc Kč - zastavují se pozemky včetně stavebních objektů: st. 226, st. 243, st. 244, st. 245, st. 246, st. 247, st. 254, st. 255, st. 256, st. 257, st. 331, st. 358, st. 359, 441/1, 445/2, 445/3, 445/4, 1143, 1154, 1234.

17 III. Nemovitosti střediska 204 v k. ú. Hejná - bankovní úvěr KB na nákup kolového traktoru John Deere 8335R v celkové výši tisíc Kč zastavují se pozemky včetně stavebních objektů: st. 121, st. 122, st. 123, st. 124, st. 127, st. 129, 683/2, 731/2, 739/2, 739/3, 739/37, 855/3, 855/4, 855/5, 855/6, 862/2, 994/9, 994/15, 994/16, 994/29, 994/32, 994/45, 994/71, 994/75, 1040/2, 1040/3, 1040/5, 1099/2, 1099/3, 1099/5, 1105/2. - bankovní úvěr KB na výstavbu fóliové jímky v celkové výši tisíc Kč zastavují se pozemky včetně stavebních objektů: st. 121, st. 122, st. 123, st. 124, st. 127, st. 129, 731/2, 739/2, 739/3, 739/37, 855/3, 855/4, 855/5, 855/6, 862/2, 994/9, 994/15, 994/16, 994/29, 994/32, 994/45, 994/71, 994/75, 1040/2, 1040/3, 1040/5, 1099/2, 1099/3, 1099/5, 1105/2. IV. Nemovitosti střediska 203 v k. ú. Petrovice u Měčína - bankovní úvěr KB na nákup střediska Nový Čestín a Modernizaci kuřat Loreta v celkové výši tisíc Kč zastavují se pozemky včetně stavebních objektů: st. 125, st. 124, st. 126/1, st 138, st. 137, st. 127, st. 131, st. 139, st. 160/1, 2136/46, 2136/48, 2136/70, 2136/71, 2136/72, 2136/73, 2136/74, 2136/75, 2136/76, 2142/5, 2142/6, 2142/7, 2142/8, 2142/9, 2142/10, 2142/14, úvěr byl zcela splacen. - bankovní kontokorentní úvěr v celkové výši tisíc Kč zastavují se pozemky včetně stavebních objektů: st. 125, st. 124, st. 126/1, st 138, st. 137, st. 127, st. 131, st. 139, st. 160/1, 2136/46, 2136/48, 2136/70, 2136/71, 2136/72, 2136/73, 2136/74, 2136/75, 2136/76, 2142/5, 2142/6, 2142/7, 2142/8, 2142/9, 2142/10, 2142/ Mezi datem účetní závěrky a datem ke kterému jsou účetní výkazy schváleny k předání mimo účetní jednotku, nedošlo k žádným významným událostem zejména ve smyslu 19 odstavce 5 zákona o účetnictví. 8. Další údaje přílohy Účetní jednotka nepřekročila dvě ze tří kritérií uvedených v 39 odstavec 9 písmeno c) vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Účetní jednotka pokračuje v obchodování v obdobném charakteru a obdobných obchodních účelech operací jako v minulých letech, z tohoto důvodu nedojde k rizikům a užitkům, které by byly nezbytné k posouzení finanční situace účetní jednotky Společnost obchodovala se spřízněnými osobami za běžných tržních podmínek. Mezi účetní jednotkou a většinovými akcionáři, účetní jednotkou a členy správních, řídících a dozorčích orgánů nedošlo přímo či nepřímo k významným transakcím, které nebyly uzavřeny za běžných tržních podmínek Odměna auditorů společnosti za povinný audit účetní závěrky zaúčtovaný v účetním období byla 47 tisíc Kč a za jiné ověřovací služby auditora 3500 Kč Společnost nevydávala během účetního období akcie ani vyměnitelné dluhopisy podobné cenné papíry nebo práva a neměnila podíly V roce 2015 došlo k rozdělení zisku za rok 2014 takto: ze zisku ve výši ,99 Kč byly vyplaceny dividendy ve výši tisíc Kč a ,99 Kč bylo převedeno do nerozděleného zisku.

18 S výjimkou čerpání 35 tisíc Kč ze sociálního fondu na příplatky k obědům zaměstnanců a na dary při významných jubileích nedošlo k dalším změnám vlastního kapitálu. Představenstvo navrhne valné hromadě vyplatit dividendu za rok 2015 ve výši tisíc Kč Smlouva o ovládání nebyla uzavřena K podmíněnosti nabytí právních účinků vkladu do katastru nemovitostí nedošlo Neexistují žádné skutečnosti, které by svědčily u účetní jednotky o nepokračování své stávající činnosti. Zpracoval: Milan Křišťan V Klatovech dne

SBÍRKA ZÁKONŮ. Ročník 2015 ČESKÁ REPUBLIKA. Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H :

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H : 250. Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 102 Rozeslána dne 2. října 2015 Cena Kč 85, O B S A H : 250. Vyhláška, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona

Česká olympijská a.s.

Česká olympijská a.s. Účetní závěrka a Auditorská zpráva za rok končící 31. prosince 2007 Auditor: Member: INTEREXPERT BOHEMIA, spol. s r.o. Mikulandská 2, Praha 1, 110 00 Tel: +420 224 933 658; Fax +420

Česká olympijská a.s. Účetní závěrka a Auditorská zpráva za rok končící 31. prosince 2007 Auditor: Member: INTEREXPERT BOHEMIA, spol. s r.o. Mikulandská 2, Praha 1, 110 00 Tel: +420 224 933 658; Fax +420

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 48171590 Obchodní firma Vodovody a kanalizace Chrudim, a.s. Ulice Novoměstská 626 Obec Chrudim PSČ 53728 E-mail vak@vakcr.cz

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 48171590 Obchodní firma Vodovody a kanalizace Chrudim, a.s. Ulice Novoměstská 626 Obec Chrudim PSČ 53728 E-mail vak@vakcr.cz

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

íloha k ú etní záv rce spole nosti Olympik Garni, a. s. k 31. 12. 2008 Obsah p ílohy 1. Obecné údaje 2. Majetková ú ast ú

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

1 VŠEOBECNÉ INFORMACE

1 VŠEOBECNÉ INFORMACE Obchodní firma EDOMED a.s. (dále jen "společnost") byla zapsána do obchodního rejstříku dne 18. května 1995 pod jménem Picker Imaging Praha s.r.o.. K datu 18.6.2001 došlo k fúzi sloučením

1 VŠEOBECNÉ INFORMACE Obchodní firma EDOMED a.s. (dále jen "společnost") byla zapsána do obchodního rejstříku dne 18. května 1995 pod jménem Picker Imaging Praha s.r.o.. K datu 18.6.2001 došlo k fúzi sloučením

Příloha k účetní závěrce za rok 2011

Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Účetní závěrka. k 31. 12. 2014

Účetní závěrka k 31. 12. 2014 Firma : AGRO Brno-Tuřany, a.s. Sídlo : Dvorecká 521/27, 620 00 Brno IČO : 29365619 DIČ : CZ29365619 RG. : B 6688 OR u KS Brno Vznik : 1. 8. 2012 Rozvahový den: 31. 12. 2014

Účetní závěrka k 31. 12. 2014 Firma : AGRO Brno-Tuřany, a.s. Sídlo : Dvorecká 521/27, 620 00 Brno IČO : 29365619 DIČ : CZ29365619 RG. : B 6688 OR u KS Brno Vznik : 1. 8. 2012 Rozvahový den: 31. 12. 2014

Základní konstrukce. v nevýdělečných organizacích. dr. Malíková 1

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

POLOLETNÍ ZPRÁVA. k 30. 6. 2006

ISO 9001:2000 POLOLETNÍ ZPRÁVA k 30. 6. 2006 Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada II. Mezitímní účetní závěrka k 30. 6. 2006 1. Rozvaha 2.

ISO 9001:2000 POLOLETNÍ ZPRÁVA k 30. 6. 2006 Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada II. Mezitímní účetní závěrka k 30. 6. 2006 1. Rozvaha 2.

Bytové družstvo Pavlišovská 9798. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Bytové družstvo Pavlišovská 9798 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní firma:

Bytové družstvo Pavlišovská 9798 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní firma:

Změna: 435/2010 Sb. Změna: 403/2011 Sb. Změna: 436/2011 Sb. Změna: 460/2012 Sb. Změna: 473/2013 Sb. (změny s účinností od 1.

VYHLÁŠKA č. 410/2009 Sb., ze dne 11. listopadu 2009, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, Změna:

VYHLÁŠKA č. 410/2009 Sb., ze dne 11. listopadu 2009, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, Změna:

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo položky AKTIVA A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. III. IV. CELKEM 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo položky AKTIVA A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. III. IV. CELKEM 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná

Návrhy usnesení pro řádnou valnou hromadu Komerční banky, a. s., konanou dne 19. 6. 2003

Praha 1, Na Příkopě 33, čp. 969, PSČ 114 07 IČ 45 31 70 54 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1360 Návrhy usnesení pro řádnou valnou hromadu Komerční banky,

Praha 1, Na Příkopě 33, čp. 969, PSČ 114 07 IČ 45 31 70 54 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1360 Návrhy usnesení pro řádnou valnou hromadu Komerční banky,

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

Okamžik sestavení: 20.5.2015 11:25:57 č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám

Okamžik sestavení: 20.5.2015 11:25:57 č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám

kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Vyhláška č. 500/2002 Sb. VYHLÁŠKA č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Vyhláška č. 500/2002 Sb. VYHLÁŠKA č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

Okamžik sestavení: 19.1.2015 15:05:26 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepřetržitě pokračuje ve své činnosti. Žádná činnost není omezena. č. 5 k vyhlášce č. 410/2009 Sb. A 2

Okamžik sestavení: 19.1.2015 15:05:26 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepřetržitě pokračuje ve své činnosti. Žádná činnost není omezena. č. 5 k vyhlášce č. 410/2009 Sb. A 2

Obec Svépravice ORP Pelhřimov, kraj Vysočina SMĚRNICE. O SYSTÉMU ZPRACOVÁNÍ ÚČETNICTVÍ obce Svépravice

Obec Svépravice ORP Pelhřimov, kraj Vysočina SMĚRNICE O SYSTÉMU ZPRACOVÁNÍ ÚČETNICTVÍ obce Svépravice Zpracování účetnictví se řídí příslušnými ustanoveními zákona č. 563/1991Sb., o účetnictví, ve znění

Obec Svépravice ORP Pelhřimov, kraj Vysočina SMĚRNICE O SYSTÉMU ZPRACOVÁNÍ ÚČETNICTVÍ obce Svépravice Zpracování účetnictví se řídí příslušnými ustanoveními zákona č. 563/1991Sb., o účetnictví, ve znění

Výroční zpráva společnosti Kroužky o.p.s. za rok 2014

Výroční zpráva společnosti Kroužky o.p.s. za rok 2014 Obsah 1. Základní data společnosti 2. Přehled činností vykonávaných v kalendářním roce s uvedením vztahu k účelu založení společnosti 3. Informace

Výroční zpráva společnosti Kroužky o.p.s. za rok 2014 Obsah 1. Základní data společnosti 2. Přehled činností vykonávaných v kalendářním roce s uvedením vztahu k účelu založení společnosti 3. Informace

Rozvaha OLÚ. sestavená k 31.12.2012 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 6.2.2013. Syntetický účet

okamžik sestavení: 6.2.2013. Syntetický účet") Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha OLÚ PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2012 (v

Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha OLÚ PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2012 (v

Účtový rozvrh, účetní knihy a náležitosti účetních dokladů (pro územně samosprávné celky)

") Mokroregion Pojizeří Směrnice č.4/ 2010 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů (pro územně samosprávné celky) 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje účtový rozvrh,

Mokroregion Pojizeří Směrnice č.4/ 2010 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů (pro územně samosprávné celky) 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje účtový rozvrh,

VÝROČNÍ ZPRÁVA ZA ROK 2015

Bohemia-lázně a.s., sanatorium Kriváň Slovan, Sadová 5, 360 01 Karlovy Vary Tel.: 352 511 111, fax: 353 228 114, accommodation@bohemia-lazne.cz, www.bohemia-lazne.cz VÝROČNÍ ZPRÁVA ZA ROK 2015 Textová

Bohemia-lázně a.s., sanatorium Kriváň Slovan, Sadová 5, 360 01 Karlovy Vary Tel.: 352 511 111, fax: 353 228 114, accommodation@bohemia-lazne.cz, www.bohemia-lazne.cz VÝROČNÍ ZPRÁVA ZA ROK 2015 Textová

Závěrečný účet. Státního fondu pro podporu a rozvoj české kinematografie

5. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 132 133 134 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2007 Na

5. Závěrečný účet Státního fondu pro podporu a rozvoj české kinematografie 132 133 134 Komentář závěrečného účtu Státního fondu České republiky pro podporu a rozvoj české kinematografie za rok 2007 Na

STANOVY akciové společnosti Zemědělská společnost Zalužany a.s. se sídlem Zalužany čp. 97, PSČ 262 84 v úplném znění

STANOVY akciové společnosti Zemědělská společnost Zalužany a.s. se sídlem Zalužany čp. 97, PSČ 262 84 v úplném znění I. Firma Firma společnosti zní: Zemědělská společnost Zalužany a.s. ------------------------------------

STANOVY akciové společnosti Zemědělská společnost Zalužany a.s. se sídlem Zalužany čp. 97, PSČ 262 84 v úplném znění I. Firma Firma společnosti zní: Zemědělská společnost Zalužany a.s. ------------------------------------

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00298875 Název: Obec Grygov 3026 @I=75. @S=700. @U=712. A.1. Informace podle

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00298875 Název: Obec Grygov 3026 @I=75. @S=700. @U=712. A.1. Informace podle

Sestavená dle Mezinárodních standardů účetního výkaznictví IAS / IFRS NEKONSOLIDOVANÁ

Ú Č E T N Í Z Á V Ě R K A Z A R O K 2 0 0 5 Sestavená dle Mezinárodních standardů účetního výkaznictví NEKONSOLIDOVANÁ Obsah 1. Zpráva nezávislého auditora 2. Výkaz zisků a ztrát 3. Rozvaha 4. Výkaz peněžních

Ú Č E T N Í Z Á V Ě R K A Z A R O K 2 0 0 5 Sestavená dle Mezinárodních standardů účetního výkaznictví NEKONSOLIDOVANÁ Obsah 1. Zpráva nezávislého auditora 2. Výkaz zisků a ztrát 3. Rozvaha 4. Výkaz peněžních

Vážené kolegyně a kolegové,

Vážené kolegyně a kolegové, na stránkách MF ČR byly zveřejněny nové otázky a odpovědi k účetní reformě. Nové odpovědi přikládám v příloze a zdůrazňuji především výklad k dlouhodobým majetkům. Jestliže

Vážené kolegyně a kolegové, na stránkách MF ČR byly zveřejněny nové otázky a odpovědi k účetní reformě. Nové odpovědi přikládám v příloze a zdůrazňuji především výklad k dlouhodobým majetkům. Jestliže

PŘÍLOHA. (v Kč) Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov. NS: 00261891 Statutární město Chomutov

Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov. NS: 00261891 Statutární město Chomutov") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov NS: 00261891 Statutární město Chomutov Sestavená k rozvahovému dni

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2014 IČO: 00261891 Název: Statutární město Chomutov NS: 00261891 Statutární město Chomutov Sestavená k rozvahovému dni

Účtová třída 0-Dlouhodobý majetek. Účtová třída 1 - Zásoby

Příloha: Účtový rozvrh na úrovni syntetických účtů pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/2002 Sb. pro podnikatelské subjekty

Příloha: Účtový rozvrh na úrovni syntetických účtů pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/2002 Sb. pro podnikatelské subjekty

Směrnice DSO Horní Dunajovice a Želetice - tlaková kanalizace a intenzifikace ČOV. Dlouhodobý majetek. Typ vnitřní normy: Identifikační znak: Název:

Typ vnitřní normy: Směrnice DSO Horní Dunajovice a Želetice - tlaková kanalizace a intenzifikace ČOV Identifikační znak: Název: Dlouhodobý majetek Vazba na legislativu: Závazné pro: Zákon č. 563/1991 Sb.,

Typ vnitřní normy: Směrnice DSO Horní Dunajovice a Želetice - tlaková kanalizace a intenzifikace ČOV Identifikační znak: Název: Dlouhodobý majetek Vazba na legislativu: Závazné pro: Zákon č. 563/1991 Sb.,

Konsolidace příjmů 2.436.034,54 po 23.074.221,00 31.110.548,00 21.392.690,48 68,76 konsolidaci

Závěrečný účet obce Jindřichovice pod Smrkem za rok 2013 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) 1) Plnění rozpočtu dle výkazu Fin 2-12M vyjádřeno

Závěrečný účet obce Jindřichovice pod Smrkem za rok 2013 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) 1) Plnění rozpočtu dle výkazu Fin 2-12M vyjádřeno

P Ř I Z N Á N Í CHRUDIMI C Z 2 7 4 8 5 0 1 3 1 A. a ) 0 1 0 1 2 0 0 7 do 3 1 1 2 2 0 0 7. I. ODDÍL - údaje o poplatníkovi (podílovém fondu) 6)

0 1 0 1 2 0 0 7 do 3 1 1 2 2 0 0 7. I. ODDÍL - údaje o poplatníkovi (podílovém fondu) 6)") Než začte vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro CHRUDIMI Daňové identifikační číslo C Z Identifikační číslo ) Daňové přiznání řádné opravné dodatečné Důvody pro podání

Než začte vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro CHRUDIMI Daňové identifikační číslo C Z Identifikační číslo ) Daňové přiznání řádné opravné dodatečné Důvody pro podání

Technické služby Police nad Metují, s.r.o.

- Technické služby Police nad Metují, s.r.o. VÝROČNÍ ZPRÁVA O ČINNOSTI SPOLEČNOSTI ZA ROK 2014 Základní údaje o společnosti Obchodní firma: Technické služby Police nad Metují, s.r.o. Sídlo: V Domkách 80,

- Technické služby Police nad Metují, s.r.o. VÝROČNÍ ZPRÁVA O ČINNOSTI SPOLEČNOSTI ZA ROK 2014 Základní údaje o společnosti Obchodní firma: Technické služby Police nad Metují, s.r.o. Sídlo: V Domkách 80,

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace. Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30 1. Základní údaje o škole Název školy Základní škola a mateřská škola

ZÁKLADNÍ ŠKOLA A MATEŘSKÁ ŠKOLA OSTRAVA-DUBINA, V. KOŠAŘE 6, příspěvková organizace Sídlo: V. Košaře 121/6, Ostrava-Dubina, PSČ 700 30 1. Základní údaje o škole Název školy Základní škola a mateřská škola

Informace o Moravském Peněžním Ústavu spořitelním družstvu k 30.9.2007

Informace o Moravském Peněžním Ústavu spořitelním družstvu k 30.9.2007 uveřejňované dle 7b odst. 1 a 2 zákona č. 87/1995 Sb., o spořitelních a úvěrních družstvech, ve znění pozdějších předpisů, zpracované

Informace o Moravském Peněžním Ústavu spořitelním družstvu k 30.9.2007 uveřejňované dle 7b odst. 1 a 2 zákona č. 87/1995 Sb., o spořitelních a úvěrních družstvech, ve znění pozdějších předpisů, zpracované

Sdružení měst a obcí Jesenicka Závěrečný účet za rok 2014

Sdružení měst a obcí Jesenicka Závěrečný účet za rok 2014 Sdružení měst a obcí Jesenicka, 790 61 Lipová-lázně 396 IČ: 48427870 Obsah závěrečného účtu: Příloha č. 1: Výkaz pro hodnocení plnění rozpočtu

Sdružení měst a obcí Jesenicka Závěrečný účet za rok 2014 Sdružení měst a obcí Jesenicka, 790 61 Lipová-lázně 396 IČ: 48427870 Obsah závěrečného účtu: Příloha č. 1: Výkaz pro hodnocení plnění rozpočtu

Předmětem podnikání společnosti je:

STANOVY Zemědělské společnosti Nalžovice a.s. I. Obchodní firma Obchodní firma společnosti zní: Zemědělská společnost Nalžovice, a.s. II. Sídlo společnosti Sídlem společnosti jsou: Nalžovice č.p. 23, okres

STANOVY Zemědělské společnosti Nalžovice a.s. I. Obchodní firma Obchodní firma společnosti zní: Zemědělská společnost Nalžovice, a.s. II. Sídlo společnosti Sídlem společnosti jsou: Nalžovice č.p. 23, okres

PŘÍLOHA. za období : 12/2014. (v Kč, s. přesností na dvě desetinná místa) I Č O :75011476 NÁZEV ÚČETNÍ JEDNOTKY: DSO Jaroslavice, Slup 6426

I Č O :75011476 NÁZEV ÚČETNÍ JEDNOTKY: DSO Jaroslavice, Slup 6426") #VYKIU6022 Tisk Příloha (ÚSC) 28.01.2015 12:14:12 Licence:DGY4 ****** V Y K G O R Okamžik sestavení: 28.01.2015 12h14m20s Strana: 1 za období : 12/2014 přesností na dvě desetinná místa) I Č O :75011476

#VYKIU6022 Tisk Příloha (ÚSC) 28.01.2015 12:14:12 Licence:DGY4 ****** V Y K G O R Okamžik sestavení: 28.01.2015 12h14m20s Strana: 1 za období : 12/2014 přesností na dvě desetinná místa) I Č O :75011476

VEŘEJNÁ NABÍDKA POZEMKŮ URČENÝCH K PRODEJI PODLE 7 ZÁKONA

VEŘEJNÁ NABÍDKA POZEMKŮ URČENÝCH K PRODEJI PODLE 7 ZÁKONA č. 95/1999 Sb., O PODMÍNKÁCH PŘEVODU ZEMĚDĚLSKÝCH A LESNÍCH POZEMKŮ Z VLASTNICTVÍ STÁTU NA JINÉ OSOBY, VE ZNĚNÍ POZDĚJŠÍCH PŘEDPISŮ (DÁLE JEN ZÁKON

VEŘEJNÁ NABÍDKA POZEMKŮ URČENÝCH K PRODEJI PODLE 7 ZÁKONA č. 95/1999 Sb., O PODMÍNKÁCH PŘEVODU ZEMĚDĚLSKÝCH A LESNÍCH POZEMKŮ Z VLASTNICTVÍ STÁTU NA JINÉ OSOBY, VE ZNĚNÍ POZDĚJŠÍCH PŘEDPISŮ (DÁLE JEN ZÁKON

PŘÍLOHA. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč. Sestavená k rozvahovému dni 31.

Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč. Sestavená k rozvahovému dni 31.") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč Sestavená k rozvahovému dni 31. prosinci 2014

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00253201 Název: Obec Želeč Sestavená k rozvahovému dni 31. prosinci 2014

PŘÍLOHA. Obec Velenov. Informace podle 7 odst. 5 zákona. (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 47884541 Název:

Období: 13 / 2014 IČO: 47884541 Název:") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 47884541 Název: Informace podle 7 odst. 3 zákona Obec Velenov Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 47884541 Název: Informace podle 7 odst. 3 zákona Obec Velenov Účetní

ROZVAHA - BILANCE za období : 12/2015

1 ROZVAHA - BILANCE za období : 12/2015 příspěvkové organizace (v Kč, s přesností na dvě desetinná místa) I Č O :70922306 NÁZEV ÚČETNÍ JEDNOTKY: ZŠ A SŠ WALDORFSKÁ P 1265 Období běžné Období běžné Období

1 ROZVAHA - BILANCE za období : 12/2015 příspěvkové organizace (v Kč, s přesností na dvě desetinná místa) I Č O :70922306 NÁZEV ÚČETNÍ JEDNOTKY: ZŠ A SŠ WALDORFSKÁ P 1265 Období běžné Období běžné Období

PŘÍLOHA. Galerie umění Karlovy Vary příspěvková organizace. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2011 IČO: 66362768 Název:

Období: 12 / 2011 IČO: 66362768 Název:") PŘÍLOHA příspěvkové organizace zřizované ÚSC (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2011 IČO: 66362768 Název: Galerie umění Karlovy Vary příspěvková organizace Sestavená k rozvahovému

PŘÍLOHA příspěvkové organizace zřizované ÚSC (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2011 IČO: 66362768 Název: Galerie umění Karlovy Vary příspěvková organizace Sestavená k rozvahovému

... ... ... ke dni... ... ... ... ... ... Rozvaha příspěvkové organizace 31.12.2015. (v Kč s přesností na dvě desetinná místa)

") Výčet položek podle vyhlášky č. 410/2009 Sb. ve znění pozdějších předpisů Rozvaha příspěvkové organizace 312015 ke dni... (v Kč s přesností na dvě desetinná místa) OKEČ 801020 IČ 70154309 Název, sídlo,

Výčet položek podle vyhlášky č. 410/2009 Sb. ve znění pozdějších předpisů Rozvaha příspěvkové organizace 312015 ke dni... (v Kč s přesností na dvě desetinná místa) OKEČ 801020 IČ 70154309 Název, sídlo,

Majetek podniku a zdroje financování majetku. Majetek podniku a zdroje financování majetku. Majetek a jeho formy

Majetek podniku a zdroje financování majetku. cíle kapitoly Co je dlouhodobý a oběžný majetek. Co je vlastní a cizí zdroj. Inventura majetku a závazku. čas potřebný ke studiu 1,5 hodiny klíčová slova Dlouhodobý

Majetek podniku a zdroje financování majetku. cíle kapitoly Co je dlouhodobý a oběžný majetek. Co je vlastní a cizí zdroj. Inventura majetku a závazku. čas potřebný ke studiu 1,5 hodiny klíčová slova Dlouhodobý

kontrapunkt VÝROČNÍ ZPRÁVA ZA ROK 2014

kontrapunkt, výroční zpráva za rok 2014, www.kontrapunkt.cz, email: info@kontrapunkt.cz kontrapunkt VÝROČNÍ ZPRÁVA ZA ROK 2014 ZÁKLADNÍ ÚDAJE O SDRUŽENÍ Úplný název: kontrapunkt, z. s. Právní forma: zapsaný

kontrapunkt, výroční zpráva za rok 2014, www.kontrapunkt.cz, email: info@kontrapunkt.cz kontrapunkt VÝROČNÍ ZPRÁVA ZA ROK 2014 ZÁKLADNÍ ÚDAJE O SDRUŽENÍ Úplný název: kontrapunkt, z. s. Právní forma: zapsaný

POZVÁNKA NA MIMOŘÁDNOU VALNOU HROMADU

Do vlastních rukou akcionářů DEK a.s. POZVÁNKA NA MIMOŘÁDNOU VALNOU HROMADU Představenstvo společnosti DEK a.s., se sídlem Tiskařská 10/257, PSČ 108 00, IČ: 276 36 801, zapsané v obchodním rejstříku, vedeném

Do vlastních rukou akcionářů DEK a.s. POZVÁNKA NA MIMOŘÁDNOU VALNOU HROMADU Představenstvo společnosti DEK a.s., se sídlem Tiskařská 10/257, PSČ 108 00, IČ: 276 36 801, zapsané v obchodním rejstříku, vedeném

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Plzeňský kraj Územnímu pracovišti v, ve, pro Plzni 0 Daňové identifikační číslo C Z

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Plzeňský kraj Územnímu pracovišti v, ve, pro Plzni 0 Daňové identifikační číslo C Z

4. Závěrečný účet Státního fondu rozvoje bydlení

4. Závěrečný účet Státního fondu rozvoje bydlení 19 11 1. Tabulky dle vyhlášky č. 342/29 Sb. 111 112 113 114 2. Hodnotící zpráva k finančnímu hospodaření Státního fondu rozvoje bydlení za rok 21 Návrh

4. Závěrečný účet Státního fondu rozvoje bydlení 19 11 1. Tabulky dle vyhlášky č. 342/29 Sb. 111 112 113 114 2. Hodnotící zpráva k finančnímu hospodaření Státního fondu rozvoje bydlení za rok 21 Návrh

Všeobecné pojistné podmínky pro pojištění záruky pro případ úpadku cestovní kanceláře

Všeobecné pojistné podmínky pro pojištění záruky pro případ úpadku cestovní kanceláře Článek 1 Úvodní ustanovení Pro pojištění záruky pro případ úpadku cestovní kanceláře platí příslušná ustanovení občanského

Všeobecné pojistné podmínky pro pojištění záruky pro případ úpadku cestovní kanceláře Článek 1 Úvodní ustanovení Pro pojištění záruky pro případ úpadku cestovní kanceláře platí příslušná ustanovení občanského

Daňová soustava. Prof. Ing. Václav Vybíhal, CSc.

Daňová soustava Prof. Ing. Václav Vybíhal, CSc. Téma : Daň z příjmů fyzických osob (II) 1. Explikace pojmů podnikání a jiná samostatná výdělečná činnost. 2. Daňové režimy a techniky výběru daně z příjmů

Daňová soustava Prof. Ing. Václav Vybíhal, CSc. Téma : Daň z příjmů fyzických osob (II) 1. Explikace pojmů podnikání a jiná samostatná výdělečná činnost. 2. Daňové režimy a techniky výběru daně z příjmů

Konsolidace příjmů 2.371.209,75 po 18.555.860,00 25.406.828,00 19.494.652,57 76,73 konsolidaci

Závěrečný účet obce Jindřichovice pod Smrkem za rok 2012 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) 1) Plnění rozpočtu dle výkazu Fin 2-12M vyjádřeno

Závěrečný účet obce Jindřichovice pod Smrkem za rok 2012 ( 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) 1) Plnění rozpočtu dle výkazu Fin 2-12M vyjádřeno

VALNÁ HROMADA 2015. 1. Informace představenstva společnosti o přípravě řádné valné hromady společnosti a výzva akcionářům.

VALNÁ HROMADA 2015 1. Informace představenstva společnosti o přípravě řádné valné hromady společnosti a výzva akcionářům. 2. Informace a dokumenty související s odvoláním a volbou členů představenstva

VALNÁ HROMADA 2015 1. Informace představenstva společnosti o přípravě řádné valné hromady společnosti a výzva akcionářům. 2. Informace a dokumenty související s odvoláním a volbou členů představenstva

V Ý R O Č N Í Z P R Á V A

V Ý R O Č N Í Z P R Á V A představenstva o činnosti společnosti v roce 2008 F P D C O R P O R A T I O N C Z a. s. O B S A H 3 Základní údaje společnosti 3 Z historie společnosti 3 Obchodní strategie 4

V Ý R O Č N Í Z P R Á V A představenstva o činnosti společnosti v roce 2008 F P D C O R P O R A T I O N C Z a. s. O B S A H 3 Základní údaje společnosti 3 Z historie společnosti 3 Obchodní strategie 4

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro hlavní město Prahu Územnímu pracovišti v, ve, pro ÚzP pro Prahu Daňové identifikační číslo C Z Identifikační číslo Než začnete vyplňovat

Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro hlavní město Prahu Územnímu pracovišti v, ve, pro ÚzP pro Prahu Daňové identifikační číslo C Z Identifikační číslo Než začnete vyplňovat

Příloha k účetní závěrce ke dni 31. 12. 2011

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2011 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2011 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

ROZVAHA. ve zjednodušeném rozsahu ke dni 31. prosince 2013. ( v celých tisících Kč ) IČ. A. Pohledávky za upsaný základní kapitál.

IČ. A. Pohledávky za upsaný základní kapitál.") Zprcováno v souldu s vyhláškou č. 500/2002 S. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozshu ke dni 31. prosince 2013 ( v celých tisících Kč ) IČ 26213486 Ochodní firm neo jiný název účetní

Zprcováno v souldu s vyhláškou č. 500/2002 S. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozshu ke dni 31. prosince 2013 ( v celých tisících Kč ) IČ 26213486 Ochodní firm neo jiný název účetní

218/2000 Sb. ZÁKON ČÁST PRVNÍ ROZPOČTOVÁ PRAVIDLA HLAVA I ÚVODNÍ USTANOVENÍ. 1 Předmět úpravy. 2 Základní ustanovení

Obsah 218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna:

Obsah 218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna:

Účetní souvztažnosti podnikatelských subjektů

Účetní souvztažnosti podnikatelských subjektů Jiří Strouhal ÚČETNÍ SOUVZTAŽNOSTI PODNIKATELSKÝCH JAROSLAV KRATOCHVÍL ALEŠ ŠUSTR Průvodce aňovým SUBJEKTŮ řádem s příklady, vzory a judikáty Vzor citace:

Účetní souvztažnosti podnikatelských subjektů Jiří Strouhal ÚČETNÍ SOUVZTAŽNOSTI PODNIKATELSKÝCH JAROSLAV KRATOCHVÍL ALEŠ ŠUSTR Průvodce aňovým SUBJEKTŮ řádem s příklady, vzory a judikáty Vzor citace:

Účty a účtová osnova

Účty a účtová osnova Zásada podvojnosti Zásada souvztažnosti Příklad 1 Panelárna, společnost s ručením omezeným vykázala následující počáteční stavy (v Kč) na vybraných syntetických účtech: Závazky z obchodních

Účty a účtová osnova Zásada podvojnosti Zásada souvztažnosti Příklad 1 Panelárna, společnost s ručením omezeným vykázala následující počáteční stavy (v Kč) na vybraných syntetických účtech: Závazky z obchodních

otisk podacího razítka finančního úřadu

Finančnímu úřadu v, ve, pro Brno I Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifikační číslo C Z 0 0 Identifikační číslo 0 ) 0 Daňové přiznání 0) řádné dodatečné opravné

Finančnímu úřadu v, ve, pro Brno I Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifikační číslo C Z 0 0 Identifikační číslo 0 ) 0 Daňové přiznání 0) řádné dodatečné opravné

ROZVAHA v plném rozsahu k 31. prosinci 2015 ( v tisících K )

") ROZVAHA v plném rozsahu k 31. prosinci 2015 ( v tisících K ) Obchodní firma a sídlo AL INVEST B idli ná, a.s. Identifika ní íslo Bruntálská 167 793 51 B idli ná 273 76 184 eská republika Ozna. A K T I

ROZVAHA v plném rozsahu k 31. prosinci 2015 ( v tisících K ) Obchodní firma a sídlo AL INVEST B idli ná, a.s. Identifika ní íslo Bruntálská 167 793 51 B idli ná 273 76 184 eská republika Ozna. A K T I

Cenový předpis Ministerstva zdravotnictví 2/2008/FAR ze dne 12. května 2008, o regulaci cen zdravotnických prostředků. I. Pojmy

Cenový předpis Ministerstva zdravotnictví 2/2008/FAR ze dne 12. května 2008, o regulaci cen zdravotnických prostředků Ministerstvo zdravotnictví podle 2a odst. 1 zákona č. 265/1991 Sb., o působnosti orgánů

Cenový předpis Ministerstva zdravotnictví 2/2008/FAR ze dne 12. května 2008, o regulaci cen zdravotnických prostředků Ministerstvo zdravotnictví podle 2a odst. 1 zákona č. 265/1991 Sb., o působnosti orgánů

Obsah: 1) Identifikační údaje 2) Předmět podnikání 3) Statutární orgán 4) Společníci 5) Základní kapitál 6) Managment

Identifikační údaje 2) Předmět podnikání 3) Statutární orgán 4) Společníci 5) Základní kapitál 6) Managment") Obsah: 1) Identifikační údaje 2) Předmět podnikání 3) Statutární orgán 4) Společníci 5) Základní kapitál 6) Managment Zpráva jednatele společnosti o podnikatelské činnosti a stavu jejího majetku. - personální

Obsah: 1) Identifikační údaje 2) Předmět podnikání 3) Statutární orgán 4) Společníci 5) Základní kapitál 6) Managment Zpráva jednatele společnosti o podnikatelské činnosti a stavu jejího majetku. - personální

Ing. Vladimír Šretr daňový poradce

Ing. Vladimír Šretr daňový poradce D A Ň O V Á I N F O R M A C E Informace o novele zákona o daních z příjmu pro rok 2011 --------------------------------------------------------------------------- Vláda

Ing. Vladimír Šretr daňový poradce D A Ň O V Á I N F O R M A C E Informace o novele zákona o daních z příjmu pro rok 2011 --------------------------------------------------------------------------- Vláda

Příloha k účetní závěrce Zemědělská společnost DUBNÉ a.s. k 31. 12. 2014

Příloha k účetní závěrce Zemědělská společnost DUBNÉ a.s. k 31. 12. 2014 Příloha je zpracována v souladu se zákonem o účetnictví č.563/1991 Sb. a vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým

Příloha k účetní závěrce Zemědělská společnost DUBNÉ a.s. k 31. 12. 2014 Příloha je zpracována v souladu se zákonem o účetnictví č.563/1991 Sb. a vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým

Směrnice č. 6/2004 o účtování a oceňování dlouhodobého majetku

Směrnice č. 6/2004 o účtování a oceňování dlouhodobého majetku Obec: Sněžné Adresa: 592 03 Sněžné 55 IČ: 00295451 Směrnici zpracoval: Anna Havlíková Směrnici schválil: Rada Obce Sněžné Projednáno a schváleno

Směrnice č. 6/2004 o účtování a oceňování dlouhodobého majetku Obec: Sněžné Adresa: 592 03 Sněžné 55 IČ: 00295451 Směrnici zpracoval: Anna Havlíková Směrnici schválil: Rada Obce Sněžné Projednáno a schváleno

Směrnice kvestorky AMU č. 1/2004

V Praze dne 27.11.2004 Sekr. 39 922/2004 Směrnice kvestorky AMU č. 1/2004 Systém zpracování účetnictví S platností od 1.11.2004 vydávám tuto směrnici. Účelem této směrnice je stanovení zásad vedení účetnictví

V Praze dne 27.11.2004 Sekr. 39 922/2004 Směrnice kvestorky AMU č. 1/2004 Systém zpracování účetnictví S platností od 1.11.2004 vydávám tuto směrnici. Účelem této směrnice je stanovení zásad vedení účetnictví

Metodický list úprava od 1. 1. 2014 Daně a organizační jednotky Junáka

Metodický list úprava od 1. 1. 2014 Daně a organizační jednotky Junáka Metodický list je věnován všem druhům daní, které patří do daňového systému ČR mimo daně z příjmů. Této dani je věnován samostatný

Metodický list úprava od 1. 1. 2014 Daně a organizační jednotky Junáka Metodický list je věnován všem druhům daní, které patří do daňového systému ČR mimo daně z příjmů. Této dani je věnován samostatný

Licence: DQD9 XCRGUPXA / PXA (22092015 / 27012015)

") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00491845 Název: Informace podle 7 odst. 3 zákona Obec Košařiska Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00491845 Název: Informace podle 7 odst. 3 zákona Obec Košařiska Účetní

ČSOB Leasing pojišťovací makléř, s. r. o. Výroční zpráva za rok 2008

ČSOB Leasing pojišťovací makléř, s. r. o. Výroční zpráva za rok 2008 ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008 00. Obsah ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008

ČSOB Leasing pojišťovací makléř, s. r. o. Výroční zpráva za rok 2008 ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008 00. Obsah ČSOB Leasing pojišťovací makléř, s. r. o. výroční zpráva 2008

Obsah Úvodní slovo 3 Finanční část 7 Zpráva auditora 16 Příloha účetní závěrky 19 Zpráva o vztazích 29

Výroční zpráva 2007 Obsah Úvodní slovo 3 Finanční část 7 Zpráva auditora 16 Příloha účetní závěrky 19 Zpráva o vztazích 29 Vážení klienti, vážení partneři, vážení spolupracovníci, dámy a pánové, rok 2007

Výroční zpráva 2007 Obsah Úvodní slovo 3 Finanční část 7 Zpráva auditora 16 Příloha účetní závěrky 19 Zpráva o vztazích 29 Vážení klienti, vážení partneři, vážení spolupracovníci, dámy a pánové, rok 2007

NÁVRH ZÁVĚREČNÉHO ÚČTU za rok 2012

NÁVRH ZÁVĚREČNÉHO ÚČTU za rok 2012 Název obce: Mikroregion Touškovsko Adresa Město Touškov, 330 33 Dolní náměstí 1 IČ: 75080567 v souladu s 43 zákona 128/2000 Sb. o obcích zveřejňujeme návrh závěrečného

NÁVRH ZÁVĚREČNÉHO ÚČTU za rok 2012 Název obce: Mikroregion Touškovsko Adresa Město Touškov, 330 33 Dolní náměstí 1 IČ: 75080567 v souladu s 43 zákona 128/2000 Sb. o obcích zveřejňujeme návrh závěrečného

Rozvaha IČO : 00295558. FENIX, Výkaznictví 7.60.116 Strana 1 Tisk: 23.3.2016 15:15:01. ÚČETNÍ OBDOBÍ Číslo položky. Syntetický účet BĚŽNÉ

Rozvaha ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI 1 2 3 4 Název Syntetický účet BRUTTO KOREKCE NETTO AKTIV A CELKEM 132 418 340,72 18 254 685,22 114 163 655,50 117 856

Rozvaha ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI 1 2 3 4 Název Syntetický účet BRUTTO KOREKCE NETTO AKTIV A CELKEM 132 418 340,72 18 254 685,22 114 163 655,50 117 856

O L O M O U C K Ý K R A J Jeremenkova 40a, 779 11 Olomouc

Č. j.: O L O M O U C K Ý K R A J Jeremenkova 40a, 779 11 Olomouc Rada Olomouckého kraje na základě usnesení Zastupitelstva Olomouckého kraje UZ/9/26/2009 ze dne 25. 9. 2009 vyhlašuje úplné znění zřizovací

Č. j.: O L O M O U C K Ý K R A J Jeremenkova 40a, 779 11 Olomouc Rada Olomouckého kraje na základě usnesení Zastupitelstva Olomouckého kraje UZ/9/26/2009 ze dne 25. 9. 2009 vyhlašuje úplné znění zřizovací

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. Název a sídlo účetní jednotky: Základní škola, Nemyčeves, okres Jičín. Právní forma: Předmět činnosti: IČ: 70188475

Název a sídlo účetní jednotky: Základní škola, Nemyčeves, okres Jičín Nemyčeves 77 506 01Jičín Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Právní forma: Předmět činnosti: IČ: 70188475 sestavená k 31.3.2016 (v Kč s

Název a sídlo účetní jednotky: Základní škola, Nemyčeves, okres Jičín Nemyčeves 77 506 01Jičín Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Právní forma: Předmět činnosti: IČ: 70188475 sestavená k 31.3.2016 (v Kč s

Česká pojišťovna a.s.

Česká pojišťovna a.s. Česká pojišťovna a.s. Nekonsolidovaná účetní závěrka pro rok končící 31. prosincem 2005 Česká pojišťovna a.s. Zpráva auditora Česká pojišťovna a.s. Obsah Obsah ZPRÁVA AUDITORA...

Česká pojišťovna a.s. Česká pojišťovna a.s. Nekonsolidovaná účetní závěrka pro rok končící 31. prosincem 2005 Česká pojišťovna a.s. Zpráva auditora Česká pojišťovna a.s. Obsah Obsah ZPRÁVA AUDITORA...

Odhad ceny předmětu dražby akcií společnosti HYDROSYSTEM project a.s. ke dni 31.12.2013

Odhad ceny předmětu dražby akcií společnosti HYDROSYSTEM project a.s. ke dni 31.12.213 Ve Zlíně dne 3. září 214 1. Popis předmětu odhadu 1.1 ÚKOL ODHADU Úkolem odhadu je odhadnout cenu předmětu dražby

Odhad ceny předmětu dražby akcií společnosti HYDROSYSTEM project a.s. ke dni 31.12.213 Ve Zlíně dne 3. září 214 1. Popis předmětu odhadu 1.1 ÚKOL ODHADU Úkolem odhadu je odhadnout cenu předmětu dražby

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ

TEL: +420 602 157 517 E-MAIL: INFO@ADU.CZ WWW.ADU.CZ ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského

TEL: +420 602 157 517 E-MAIL: INFO@ADU.CZ WWW.ADU.CZ ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského

Čtvrtletní zpráva DIRECT pojišťovny, a. s. k 30. 9. 2015

Čtvrtletní zpráva DIRECT pojišťovny, a. s. k 30. 9. 2015 1 Údaje o DIRECT pojišťovně, a.s. Obchodní firma DIRECT pojišťovna, a. s. Právní forma akciová společnost Sídlo Nové sady 996/25 Brno 602 00 www.direct.cz

Čtvrtletní zpráva DIRECT pojišťovny, a. s. k 30. 9. 2015 1 Údaje o DIRECT pojišťovně, a.s. Obchodní firma DIRECT pojišťovna, a. s. Právní forma akciová společnost Sídlo Nové sady 996/25 Brno 602 00 www.direct.cz

Česká školní inspekce Inspektorát v Kraji Vysočina PROTOKOL O KONTROLE. č. j. ČŠIJ-292/15-J

PROTOKOL O KONTROLE Kontrola dodržování právních předpisů podle 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání (školský zákon), ve znění

PROTOKOL O KONTROLE Kontrola dodržování právních předpisů podle 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání (školský zákon), ve znění

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KÚOK/58382/2012/KŘ-K/7326 Č.j.: KUOK 1587/2013 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 10 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KÚOK/58382/2012/KŘ-K/7326 Č.j.: KUOK 1587/2013 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 10 Přílohy: O Zpráva o výsledku přezkoumání

o výsledku přezkoumání hospodaření obce Petrůvka, IČ: 68731957 za rok 2014

Odbor interního auditu a kontroly Oddělení kontrolní Obec Petrůvka Petrůvka 90 763 21 Slavičín 1 datum pověřená úřední osoba číslo jednací spisová značka 21. května 2015 Ing. Vít Sušila KUZL 908/2015 KUSP

Odbor interního auditu a kontroly Oddělení kontrolní Obec Petrůvka Petrůvka 90 763 21 Slavičín 1 datum pověřená úřední osoba číslo jednací spisová značka 21. května 2015 Ing. Vít Sušila KUZL 908/2015 KUSP

SMLOUVA O POSKYTOVÁNÍ SOCIÁLNÍ SLUŽBY č.../2013

SMLOUVA O POSKYTOVÁNÍ SOCIÁLNÍ SLUŽBY č.../2013 Poskytovatelem sociální služby: Adresa: Sídlo: DOMOV PRO SENIORY JAVORNÍK, p. o., Školní 104, 790 70 J a v o r n í k J A V O R N Í K IČO: 75004101 Zapsán:

SMLOUVA O POSKYTOVÁNÍ SOCIÁLNÍ SLUŽBY č.../2013 Poskytovatelem sociální služby: Adresa: Sídlo: DOMOV PRO SENIORY JAVORNÍK, p. o., Školní 104, 790 70 J a v o r n í k J A V O R N Í K IČO: 75004101 Zapsán:

Příloha účetní závěrky

A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje dále v následujícím účetním období ve své činnosti. Nedošlo ke změnám metody z důvodu ukončení činnosti A.2. Informace podle 7 odst.4 zákona

A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje dále v následujícím účetním období ve své činnosti. Nedošlo ke změnám metody z důvodu ukončení činnosti A.2. Informace podle 7 odst.4 zákona

Dotace na výrobu tvarovaných biopaliv

Dotace na výrobu tvarovaných biopaliv Dotační program podporující nové výstavby a modernizace zařízení na výrobu tvarovaných biopaliv. Výše dotace 45 % pro malé podniky (méně než 50 zaměstnanců, roční

Dotace na výrobu tvarovaných biopaliv Dotační program podporující nové výstavby a modernizace zařízení na výrobu tvarovaných biopaliv. Výše dotace 45 % pro malé podniky (méně než 50 zaměstnanců, roční

P Ř Í L O H A Územní samosprávné celky, svazky obcí, regionální rady regionů soudržnosti. A.1. Informace podle 7 odst. 3 zákona

P Ř Í L O H A Územní samosprávné celky, svazky obcí, regionální rady regionů soudržnosti Obec Lovčice, 118 69639 Lovčice, Obec, IČ:00285072 Sestavená k : 31.12.2012 za období: 12/2012 v Kč, s přesností

P Ř Í L O H A Územní samosprávné celky, svazky obcí, regionální rady regionů soudržnosti Obec Lovčice, 118 69639 Lovčice, Obec, IČ:00285072 Sestavená k : 31.12.2012 za období: 12/2012 v Kč, s přesností

218/2000 Sb. ZÁKON ČÁST PRVNÍ ROZPOČTOVÁ PRAVIDLA HLAVA I ÚVODNÍ USTANOVENÍ. ze dne 27. června 2000

218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna: 450/2001

218/2000 Sb. ZÁKON ze dne 27. června 2000 o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Změna: 493/2000 Sb. Změna: 141/2001 Sb. Změna: 187/2001 Sb. Změna: 450/2001

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KÚOK/71764/2011/KŘ-K/7346 Č.j.: KUOK 959/2012 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 9 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KÚOK/71764/2011/KŘ-K/7346 Č.j.: KUOK 959/2012 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 9 Přílohy: O Zpráva o výsledku přezkoumání

PŘÍLOHA 1. SPOLEČESKÁ SMLOUVA o založení společnosti s ručením omezeným

PŘÍLOHA 1 SPOLEČESKÁ SMLOUVA o založení společnosti s ručením omezeným I. Zakladatelé Pan Roman Mucha a David Mucha zakládají společnost s ručením omezeným (dále jen společnost) za podmínek stanovených

PŘÍLOHA 1 SPOLEČESKÁ SMLOUVA o založení společnosti s ručením omezeným I. Zakladatelé Pan Roman Mucha a David Mucha zakládají společnost s ručením omezeným (dále jen společnost) za podmínek stanovených

Národní centrum ošetřovatelství a nelékařských zdravotnických oborů v Brně ROČNÍ ZPRÁVA ZA ROK 2006

Národní centrum ošetřovatelství a nelékařských zdravotnických oborů v Brně ROČNÍ ZPRÁVA ZA ROK 2006 ROČNÍ ZPRÁVA ZA ROK 2006 a) Název organizace: Národní centrum ošetřovatelství a nelékařských zdravotnických

Národní centrum ošetřovatelství a nelékařských zdravotnických oborů v Brně ROČNÍ ZPRÁVA ZA ROK 2006 ROČNÍ ZPRÁVA ZA ROK 2006 a) Název organizace: Národní centrum ošetřovatelství a nelékařských zdravotnických

Část II: Vybrané náklady od počátku roku za hlavní a hospodářskou činnost

A Závazný vzor Část II: Vybrané náklady od počátku roku za hlavní a hospodářskou činnost Název, právní forma, sídlo, IČ vybrané účetní jednotky Sestaveno k NÁKLADY 502 Spotřeba energie P21 503 Spotřeba

A Závazný vzor Část II: Vybrané náklady od počátku roku za hlavní a hospodářskou činnost Název, právní forma, sídlo, IČ vybrané účetní jednotky Sestaveno k NÁKLADY 502 Spotřeba energie P21 503 Spotřeba

ROZVAHA. v plném rozsahu. (v celych tisících Kc) ˇ. ATM a.s. Nad Rybníkem 134 Praha AKTIVA CELKEM (A. + B. + C. + D.I.

ˇ. ATM a.s. Nad Rybníkem 134 Praha AKTIVA CELKEM (A. + B. + C. + D.I.") ROZVAHA v plném rozsahu ke dni 3..4 (v celych tisících Kc) ˇ I 6 4 9 4 8 7 4 9 ATM a.s. Název a sídlo ú etní jednotky Nad Rybníkem 34 Praha 9 9 AKTIVA B žné ú etní období Minulé ú. období a b c AKTIVA

ROZVAHA v plném rozsahu ke dni 3..4 (v celych tisících Kc) ˇ I 6 4 9 4 8 7 4 9 ATM a.s. Název a sídlo ú etní jednotky Nad Rybníkem 34 Praha 9 9 AKTIVA B žné ú etní období Minulé ú. období a b c AKTIVA

R O Z V A H A ( B I L A N C E )

") Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Zdanění daně z příjmů fyzických osob upravují dva zákony: zákon ze dne 26. července 1991 o dani z příjmů fyzických osob (Sb.Polské republiky 2000, č. 14, pol. 176 ve znění pozd.

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Zdanění daně z příjmů fyzických osob upravují dva zákony: zákon ze dne 26. července 1991 o dani z příjmů fyzických osob (Sb.Polské republiky 2000, č. 14, pol. 176 ve znění pozd.

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Předmět daně z příjmů fyzických osob Fyzická osoba zdaňuje všechny své příjmy jedinou daní a přitom tyto příjmy mohou mít různý charakter. Příjmy fyzických osob se rozdělují

DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Předmět daně z příjmů fyzických osob Fyzická osoba zdaňuje všechny své příjmy jedinou daní a přitom tyto příjmy mohou mít různý charakter. Příjmy fyzických osob se rozdělují

POKYNY. k vyplnění přiznání k dani z příjmů fyzických osob za zdaňovací období (kalendářní rok) 2012

2012") dz_12dpfo5405_19_pok.pdf - Adobe Acrobat Professional POKYNY k vyplnění přiznání k dani z příjmů fyzických osob za zdaňovací období (kalendářní rok) 2012 Pokyny k vyplnění přiznání k dani z příjmů fyzických

dz_12dpfo5405_19_pok.pdf - Adobe Acrobat Professional POKYNY k vyplnění přiznání k dani z příjmů fyzických osob za zdaňovací období (kalendářní rok) 2012 Pokyny k vyplnění přiznání k dani z příjmů fyzických

Zásady pro prodej bytových domů Městské části Praha 5

Zásady pro prodej bytových domů Městské části Praha 5 Základní pojmy Pro účely těchto Zásad pro prodej nemovitostí (pozemků, jejichž součástí jsou bytové domy) Městské části Praha 5 (dále jen Zásady )

Zásady pro prodej bytových domů Městské části Praha 5 Základní pojmy Pro účely těchto Zásad pro prodej nemovitostí (pozemků, jejichž součástí jsou bytové domy) Městské části Praha 5 (dále jen Zásady )

Číslo smlouvy u mandanta:. Číslo smlouvy u mandatáře :

Číslo smlouvy u mandanta:. Číslo smlouvy u mandatáře : M AN D Á T N Í S M L O U V A uzavřená níže uvedeného dne, měsíce a roku v souladu s 566 a násl. zákona č. 513/1991 Sb., obchodní zákoník, ve znění

Číslo smlouvy u mandanta:. Číslo smlouvy u mandatáře : M AN D Á T N Í S M L O U V A uzavřená níže uvedeného dne, měsíce a roku v souladu s 566 a násl. zákona č. 513/1991 Sb., obchodní zákoník, ve znění

KUPNÍ SMLOUVA. Dodávka 3D tiskárny. I. Smluvní strany. e-mail: II. ZÁKLADNÍ USTANOVENÍ

KUPNÍ SMLOUVA Dodávka 3D tiskárny I. Smluvní strany 1. Střední odborná škola, Frýdek-Místek, příspěvková organizace Se sídlem: Lískovecká 2089, 738 01 Frýdek-Místek Zastoupena: Ing. Pavlem Řezníčkem IČ:

KUPNÍ SMLOUVA Dodávka 3D tiskárny I. Smluvní strany 1. Střední odborná škola, Frýdek-Místek, příspěvková organizace Se sídlem: Lískovecká 2089, 738 01 Frýdek-Místek Zastoupena: Ing. Pavlem Řezníčkem IČ: