Příloha 1 TAXPARENCY detailně

|

|

|

- Miroslav Vopička

- před 9 lety

- Počet zobrazení:

Transkript

1 Příloha 1 TAXPARENCY detailně Stránka 1 z 6

2 OBSAH NÁVRHŮ TAXPARENCY Dotčené subjekty Odpovědná společnost (obvykle se zákazníky konečnými spotřebiteli) Průměrně lhostejná společnost (obvykle se zákazníky, jež nejsou konečnými spotřebiteli) Společnost praktikující agresivní daňové plánování (s globální skutečnou sazbou korporátního zdanění pod 10 %) Společnosti získávající veřejné prostředky Společnosti působící v citlivých sektorech Více než 10 % Méně než 10% Více než 10% Méně než 10% Nespolupracující společnosti (odmítající odkrýt vlastnickou strukturu nebo údaje nutné k určení GSSKZ na požádání příslušného úřadu) Společnosti s povinně zveřejňovanými přímými konečnými vlastníky a zveřejněnými účetním závěrkami s údaji umožňujícími určit GSSKZ (zejména mikrospolečnosti a male a střední podniky) Banky a pojišťovny Právo / povinnost Právo získat taxparentní značku (nebo zvláštní verzi pro společnosti ve ztrátě) za předpokladu, že vlastnická struktura a účetní závěrky (včetně údajů o čistém obratu, zisku a daně ze zisku) byly zveřejněny a globální skutečná sazba korporátního zdanění společnosti je nad 10 %) Možnost zaplatit dobrovolný dodatečný příplatek na dani z příjmu právnických osob, je-li to pro společnost výhodné Povinnost prokázat na žádost příslušného orgánu vlastnickou strukturu, zveřejnění účetních závěrek (včetně údajů o čistém obratu, zisku a daně ze zisku) a GSSKZ nad 10 %) Povinnost zveřejnit vlastnickou strukturu a účetní závěrky (včetně údajů o čistém obratu, zisku a dani ze zisku) Povinnost uvádět na všech sděleních spotřebitelům a obchodních sděleních výši globální skutečné sazby korporátního zdanění Povinnost zveřejnit vlastnickou strukturu a účetní závěrky (včetně údajů o čistém obratu, zisku a dani ze zisku) a navíc povinnost uvádět na všech sděleních spotřebitelům a obchodních sděleních výši globální skutečné sazby korporátního zdanění Povinnost zveřejnit vlastnickou strukturu a účetní závěrky (včetně údajů o čistém obratu, zisku a dani ze zisku) a navíc povinnost uvádět na všech sděleních spotřebitelům a obchodních sděleních výši globální skutečné sazby korporátního zdanění Pokuta ve výši 10 % z celosvětového obratu (nerozkryje-li společnost do 10 dnů po provedení prvního procesního úkonu ze strany dozorového orgánu vlastnickou strukturu a/nebo nedoplatí-li GSSKZ nad 10 %) Nevztahuje se na ně, avšak tyto společnosti mají možnost dobrovolně se podřídit taxparentnímu režimu, aby mohli zíkat taxparentní značku Vyňaty, neboť jejich vlastnická struktura a finanční závěrky jsou dozorovány příslušným dozorovým orgánem Právní ustanovení návrhu Čl. 5, (čl. 6 zvláštní verze) Čl. 4 ( 3) Čl. 5 (8) ( 4, odst. 8) Čl. 9 (1) a a contrario čl. 7 Čl. 7 (1) ( 6, odst. 1) Čl. 7 (2) ( 6, Čl. 8 ( 7) Čl. 7 (2) ( 6, Čl. 8 ( 7) Čl. 7 (2) ( 6, Čl. 9 (1) ( 8, odst. 1) Čl. 1 (3) a (4) ( 1, odst. 3 a 4) Čl. 1 (2) ( 1, Stránka 2 z 6

Banky a pojišťovny Právo /")

3 VÝHODY TAXPARENCY Pro odpovědné Všeobecné výhody Pro lhostejné Pro daňově agresivní Pro státy, EU a jejich rozpočty společnosti Prováděcí Příjmové Výdajové Žádné nové daně či zvyšování korporátní daně, ale nepřímé zdanění zisků a prostředků vyvedených do daňových rájů Pomáhá eliminovat korupci, nedostatečné vymáhání práva a financování kriminality z veřejných rozpočtů Rovnější podmínky pro společnost, jež se nevyhýbají korporátním daním (obvykle mikropodniky a malé a střední podniky, v současnosti zdaněné mezi 35 a 15 %) a mezi daňově agresivními podniky (v současnosti zdaněné mezi 5 a 0 %) >>> pokud by taxparentní řešení bylo přijato, efektivní zdanění posléze uvedených společností by se moho zvýšit nad 10 % Pro přijetí modelového právního předpisu na úrovni EU postačí v Radě kvalifikovaná většina, není třeba jednomyslnosti Možnost vydělat na korporátní a daňové transparentnosti (díky taxparentní značce získává transparentní společnost konkurenční výhodu oproti netransparentním společnostem) Korporátní daň může být investicí s možnou návratností Žádné další povinnosti vyjma toho, že společnost si udržuje GSSKZ nad 10 % a na žádost příslušného orgánu je schopna předložit svou vlastnickou strukturu a účetní závěrky s údaji nutnými k doložení výše GSSKZ nad 10 % Povinná transparentnost, ale možnost řídit si své reputační riziko Žádné implementační náklady, neboť mechanismus taxparentní značky by byl provozován Transparency International ČR Od společností nad 10% Od společností pod 10% s jednou taxparentní značkou s více než jednou taxparentní značkou spolupracující nespolupracující Snížení výdajů na veřejné investice díky Dodatečný příjem pro stát z dobrovolného příplatku nad korporátní daň Dodatečný příjem pro EU z dobrovolného příplatku nad korporátní daň >>> jako nepravidelný příjem bude tento příjem okamžitě distribuován členským státům Dodatečný příjem pro stát, jenž si společnost zvolí, z dobrovolného příplatku nad korporátní daň Dodatečný příjem pro stát z pokuty ve výši 10 % z celosvětového obratu snížení korupce (a snížení uměle nafouknutých cen veřejných zakázek) odkrytí soutěžních struktur a trhu veřejných zakázek Mezinárodní Dozorové Účinnější vymáhání cílených mezinárodních ekonomických sankcí Možnost lépe zaměřit transfer pricingové kontroly (na společnosti bez taxparentní značky) Stránka 3 z 6

>>> pokud by taxparentní řešení bylo přijato, efektivní zdanění posléze uvedených společností by se moho zvýšit nad 10 % Pro přijetí modelového právního předpisu na úrovni EU postačí v Radě")

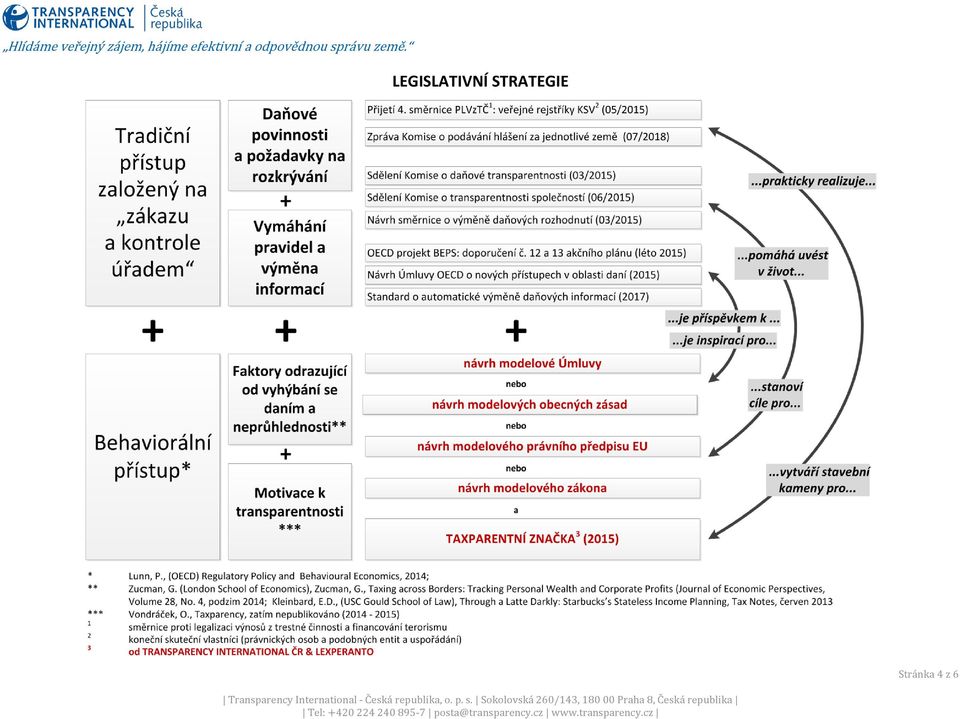

4 LEGISLATIVNÍ STRATEGIE Stránka 4 z 6

5 TAXPARENTNÍ ZNAČKA Taxparentní značka je udělována v rozpětí 10 % (minimum) až po cca 35 % a v rozpětí 0 až 7 hvězdiček. >>>>>>>>>>>> TRANSPARENT: potvrzuje, že společnost zveřejnila svou vlastnickou strukturu až po konečné skutečné vlastníky prostřednictvím taxparentní webové aplikace Výše globální skutečné sazby korporátního zdanění na taxparentní značce (udělování taxparentní značky začíná od hodnoty 10 % až po cca 35 %): ukazuje průměr (v procentech) skutečné sazby zdanění všech společností ve skupině ovládaných konečným skutečným vlastníkem odvedené ve státech, kde je skupina přítomna. Výše hvězdiček zobrazená na taxparentní značce (mezi 0 a 7 hvězdičkami): uvádí sumu částek odvedenou nadnárodní společností ve všech zemích EU, kde je tato společnost přítomna ((jedna hvězdička odpovídá jednomu číslu před číslovkou tisíc [1 000 = 1 tis.]), 0 hvězdiček 0 to 900 EUR (odvedeno na dani ze zisku (dani z příjmu právnických osob) v EU), 1 hvězdička to EUR, 2 hvězdičky to EUR, 3 hvězdičky to EUR atd. až do 7 hvězdiček pro a více zaplacenou na dani ze zisku v rámci EU and more paid in tax on profits in the EU). 06/16 ukazuje platnost TAXPARENTNÍ značky (do června 2016). Platnost je závislá na publikaci výročních účetních závěrek v obchodním rejstříku pokud byla výroční účetní závěrka publikována v obchodním rejstříku například červnu 2015 je značka platná až do publikace výroční účetní závěrky za následující rok (nejdéle však 12 měsíců od takové publikace). - potvrzuje, že taxparentní značka byla získána na základě certifikace prostřednictvím taxparentní web aplikace PROCES UDĚLOVÁNÍ TAXPARENTNÍ ZNAČKY Stránka 5 z 6

6 Návaznost na čl. 29 čtvrté směrnice proti praní špinavých peněz Rozkrytí vlastnické struktury: Rozkrytí a doložení vlastnické struktury až po konečné skutečné vlastníky je založeno na článku 29 nově přijaté čtvrté směrnice proti praní špinavých peněz, která požaduje po společnostech sídlících v EU znát a rozkrýt své konečné skutečné vlastníky ve veřejných rejstřících. Taxparentní značka bude sloužit jako certifikát, že daná společnost rozkryla svou vlastnickou strukturu až po konečné skutečné vlastníky. Návaznost na přílohu V účetní směrnice (a na její možný budoucí článek 18 (2) o podávání zpráv za jednotlivé země) Skutečná sazba (korporátního) zdanění) a daň ze zisku odvedená v EU: Skutečná sazba (korporátního) zdanění a pořet hvězdiček zobrazený na taxparentní značce jsou založeny na výši odvedené daně ze zisku (tax on profit (TOP)) a zisku před zdaněním (earnings before tax (EBT)), které jsou jednotně vymezeny ve výkazu zisku a ztráty, jehož předloha je definována v Příloze V účetní směrnice (a které by měly v budoucnu být součástí zpráv za jednotlivé země podle budoucího čl. 18 (2) novelizované účetní směrnice). Stránka 6 z 6

Článek 1. Předmět a oblast působnosti

L 107/76 25.4.2015 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2015/656 ze dne 4. února 2015 o podmínkách, za nichž mohou úvěrové instituce zahrnout mezitímní zisk nebo zisk ke konci roku do kmenového kapitálu

L 107/76 25.4.2015 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2015/656 ze dne 4. února 2015 o podmínkách, za nichž mohou úvěrové instituce zahrnout mezitímní zisk nebo zisk ke konci roku do kmenového kapitálu

Obsah. O autorech... V Poděkování... VII Předmluva...IX Seznam zkratek použitých právních předpisů... XIX

O autorech... V Poděkování... VII Předmluva...IX Seznam zkratek použitých právních předpisů... XIX Úvodní část K čemu je tato příručka a komu je určena?...1 Kapitola 1. Rozsah použitelnosti...5 Kapitola

O autorech... V Poděkování... VII Předmluva...IX Seznam zkratek použitých právních předpisů... XIX Úvodní část K čemu je tato příručka a komu je určena?...1 Kapitola 1. Rozsah použitelnosti...5 Kapitola

Boj proti daňovým podvodům

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Úřad vlády České republiky

Sine 39/2015-OKK V Praze 9. června 2015 Výtisk č.: S t a n o v i s k o Rady vlády pro koordinaci boje s korupcí k úkolu definovat věcné zadání problematiky rozkrývání nejasné vlastnické struktury obchodních

Sine 39/2015-OKK V Praze 9. června 2015 Výtisk č.: S t a n o v i s k o Rady vlády pro koordinaci boje s korupcí k úkolu definovat věcné zadání problematiky rozkrývání nejasné vlastnické struktury obchodních

Úspěchy & Plány Ministerstva financí

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Úspěchy & Plány Ministerstva financí 8. dubna 2016 Andrej Babiš, ministr financí ČR Ministerstvo financí 2 Úspěchy MF

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Úspěchy & Plány Ministerstva financí 8. dubna 2016 Andrej Babiš, ministr financí ČR Ministerstvo financí 2 Úspěchy MF

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

73. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_17_073 Název výzvy v MS 2014+: MŽP_73. výzva PO1, SC 1.2, kolová 73. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_17_073 Název výzvy v MS 2014+: MŽP_73. výzva PO1, SC 1.2, kolová 73. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

CS Jednotná v rozmanitosti CS A8-0050/78. Pozměňovací návrh. Eva Joly za skupinu Verts/ALE

7.3.2018 A8-0050/78 78 Bod odůvodnění 5 a (nový) (5a) Mají-li být vytvořeny rovné podmínky a odstraněna daňová soutěž a z ní vyplývající závod ke dnu, pokud jde o úroveň zdanění příjmu právnických osob,

7.3.2018 A8-0050/78 78 Bod odůvodnění 5 a (nový) (5a) Mají-li být vytvořeny rovné podmínky a odstraněna daňová soutěž a z ní vyplývající závod ke dnu, pokud jde o úroveň zdanění příjmu právnických osob,

E.ON Distribuce, a.s. Zpráva o plnění programu opatření v roce 2006

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

Problematika Řešení Představení návrhu praktické metodiky

Problematika Řešení Představení návrhu praktické metodiky Transparency International Česká republika ve spolupráci s Lexperanto Kulatý stůl se koná za podpory programu Evropské unie Herkules III (2014-2020).

Problematika Řešení Představení návrhu praktické metodiky Transparency International Česká republika ve spolupráci s Lexperanto Kulatý stůl se koná za podpory programu Evropské unie Herkules III (2014-2020).

OSOBNÍ ÚDAJE GDPR ROK POTÉ

OSOBNÍ ÚDAJE 2019 - GDPR ROK POTÉ 15. 5. 2019 PRAHA Economia Events JUDr. Soňa Matochová, Ph.D. OSNOVA TÉMATU I. Kontext, ve kterém se pohybujeme, - důvody pro vznik nové právní úpravy, role základních

OSOBNÍ ÚDAJE 2019 - GDPR ROK POTÉ 15. 5. 2019 PRAHA Economia Events JUDr. Soňa Matochová, Ph.D. OSNOVA TÉMATU I. Kontext, ve kterém se pohybujeme, - důvody pro vznik nové právní úpravy, role základních

SMĚRNICE O ENERGETICKÉ ÚČINNOSTI 2012/27/EU

SMĚRNICE O ENERGETICKÉ ÚČINNOSTI 2012/27/EU 1 ÚČEL A ROZSAH SMĚRNICE Úspora 20 % spotřeby primární energie do roku 2020 = 1474 Mtoe Prognóza ale odhaduje 1842 Mtoe v roce 2020 Rozdíl 368 Mtoe ušetřit pomocí

SMĚRNICE O ENERGETICKÉ ÚČINNOSTI 2012/27/EU 1 ÚČEL A ROZSAH SMĚRNICE Úspora 20 % spotřeby primární energie do roku 2020 = 1474 Mtoe Prognóza ale odhaduje 1842 Mtoe v roce 2020 Rozdíl 368 Mtoe ušetřit pomocí

71. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_17_071 Název výzvy v MS 2014+: MŽP_71. výzva PO1, SC 1.1, kolová 71. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_17_071 Název výzvy v MS 2014+: MŽP_71. výzva PO1, SC 1.1, kolová 71. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

OCHRANA OSOBNÍCH ÚDAJŮ rok poté CESNET NÁRODNÍ TECHNICKÁ KNIHOVNA, PRAHA JUDr. Soňa Matochová, Ph.D.

OCHRANA OSOBNÍCH ÚDAJŮ rok poté 21. 9. 2019 CESNET NÁRODNÍ TECHNICKÁ KNIHOVNA, PRAHA JUDr. Soňa Matochová, Ph.D. OSNOVA TÉMATU I. Kontext, ve kterém se pohybujeme, - důvody pro vznik nové právní úpravy,

OCHRANA OSOBNÍCH ÚDAJŮ rok poté 21. 9. 2019 CESNET NÁRODNÍ TECHNICKÁ KNIHOVNA, PRAHA JUDr. Soňa Matochová, Ph.D. OSNOVA TÉMATU I. Kontext, ve kterém se pohybujeme, - důvody pro vznik nové právní úpravy,

38. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_16_038 Název výzvy v MS 2014+: MŽP_38. výzva PO1, SC 1.1, kolová 38. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_16_038 Název výzvy v MS 2014+: MŽP_38. výzva PO1, SC 1.1, kolová 38. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Katalog vzdělávacích cílů

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

1 / 10. Program opatření 2005 E.ON Distribuce, a.s. Brno,

Program opatření k vyloučení diskriminačního chování a pravidel pro zpřístupňování informací neznevýhodňujícím způsobem provozovatele distribuční soustavy (Program opatření) E.ON Distribuce, a.s. Brno,

Program opatření k vyloučení diskriminačního chování a pravidel pro zpřístupňování informací neznevýhodňujícím způsobem provozovatele distribuční soustavy (Program opatření) E.ON Distribuce, a.s. Brno,

Č.j. VP/S 36/ V Brně dne 14. srpna 2001

Č.j. VP/S 36/01-160 V Brně dne 14. srpna 2001 Úřad pro ochranu hospodářské soutěže v řízení zahájeném dne 30. 4. 2001 podle 6 odst. 1 zákona č. 59/2000 Sb., o veřejné podpoře ve spojení s 18 odst. 1 zákona

Č.j. VP/S 36/01-160 V Brně dne 14. srpna 2001 Úřad pro ochranu hospodářské soutěže v řízení zahájeném dne 30. 4. 2001 podle 6 odst. 1 zákona č. 59/2000 Sb., o veřejné podpoře ve spojení s 18 odst. 1 zákona

JEDNODUCHÉ ÚČETNICTVÍ

JEDNODUCHÉ ÚČETNICTVÍ k 1.1. 2016 pro spolky, odborové organizace, honební společenstva, církve, náboženské společnosti a církevní instituce 3. aktualizované vydání (únor 2016) 1. aktualizace k 1. 9. 2017

JEDNODUCHÉ ÚČETNICTVÍ k 1.1. 2016 pro spolky, odborové organizace, honební společenstva, církve, náboženské společnosti a církevní instituce 3. aktualizované vydání (únor 2016) 1. aktualizace k 1. 9. 2017

E.ON Distribuce, a.s. Zpráva o plnění programu opatření v roce 2007

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

Pravidla pro poskytování neinvestičních transferů z rozpočtu Statutárního města Brna, městské

1. Identifikační číslo 2. Kód 3. Pojmenování (název) životní situace Neinvestiční transfer neziskovým a podobným organizacím Neinvestiční transfer poskytovaný z rozpočtu městské části Brno-Nový Lískovec

1. Identifikační číslo 2. Kód 3. Pojmenování (název) životní situace Neinvestiční transfer neziskovým a podobným organizacím Neinvestiční transfer poskytovaný z rozpočtu městské části Brno-Nový Lískovec

Plná žádost. 1. Základní údaje o Plné žádosti. Evidenční číslo projektu:. Název projektu:.

1. Základní údaje o Plné žádosti Evidenční číslo projektu:. Název projektu:. Název programu / podprogramu:. Platnost výzvy od:. Platnost výzvy do:. 2. Údaje o žadateli 2.1. Leader 2.1.1. Základní údaje

1. Základní údaje o Plné žádosti Evidenční číslo projektu:. Název projektu:. Název programu / podprogramu:. Platnost výzvy od:. Platnost výzvy do:. 2. Údaje o žadateli 2.1. Leader 2.1.1. Základní údaje

E.ON Distribuce, a.s. Zpráva o plnění programu opatření v roce 2009

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

POLITIKA SOUDRŽNOSTI 2014 2020

ZAJIŠTĚNÍ VIDITELNOSTI POLITIKY SOUDRŽNOSTI: PRAVIDLA KOMUNIKACE A POSKYTOVÁNÍ INFORMACÍ V OBDOBÍ 2014-2020 POLITIKA SOUDRŽNOSTI 2014 2020 V prosinci 2013 Rada Evropské unie formálně schválila nová pravidla

ZAJIŠTĚNÍ VIDITELNOSTI POLITIKY SOUDRŽNOSTI: PRAVIDLA KOMUNIKACE A POSKYTOVÁNÍ INFORMACÍ V OBDOBÍ 2014-2020 POLITIKA SOUDRŽNOSTI 2014 2020 V prosinci 2013 Rada Evropské unie formálně schválila nová pravidla

PREdistribuce, a.s. Zpráva o plnění Programu opatření v roce 2009

PREdistribuce, a.s. Zpráva o plnění Programu opatření v roce 2009 Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím

PREdistribuce, a.s. Zpráva o plnění Programu opatření v roce 2009 Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

LEGISLATIVNÍ RÁMEC VÝSTAVBY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

LEGISLATIVNÍ RÁMEC VÝSTAVBY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

Věstník ČNB částka 8/2002 ze dne 26. července 2002

Třídící znak 1 0 1 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 10. ČERVENCE 2002, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY NA UVEŘEJŇOVÁNÍ INFORMACÍ BANKAMI A POBOČKAMI ZAHRANIČNÍCH BANK 1 2 Česká

Třídící znak 1 0 1 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 10. ČERVENCE 2002, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY NA UVEŘEJŇOVÁNÍ INFORMACÍ BANKAMI A POBOČKAMI ZAHRANIČNÍCH BANK 1 2 Česká

Č.j.: VP/S 12/ V Brně dne 26. března 2002

Č.j.: VP/S 12/02-160 V Brně dne 26. března 2002 Úřad pro ochranu hospodářské soutěže v řízení zahájeném dne 30. 1. 2002 podle 6 odst. 1 zákona č. 59/2000 Sb., o veřejné podpoře ve spojení s 18 odst. 1

Č.j.: VP/S 12/02-160 V Brně dne 26. března 2002 Úřad pro ochranu hospodářské soutěže v řízení zahájeném dne 30. 1. 2002 podle 6 odst. 1 zákona č. 59/2000 Sb., o veřejné podpoře ve spojení s 18 odst. 1

TRANSPARENTNÍ ČÍSLO. Důvodová zpráva

TRANSPARENTNÍ ČÍSLO Důvodová zpráva 1. CO JE TRANSPARENTNÍ ČÍSLO? Definice. Transparentní číslo osvědčuje rozkrytí a doložení vlastnické a řídicí struktury a skutečné majitele podle Praktického návodu

TRANSPARENTNÍ ČÍSLO Důvodová zpráva 1. CO JE TRANSPARENTNÍ ČÍSLO? Definice. Transparentní číslo osvědčuje rozkrytí a doložení vlastnické a řídicí struktury a skutečné majitele podle Praktického návodu

Analýza vlivu herního průmyslu na možná rizika korupčního jednání v rámci veřejné správy a návrh řešení

Úřad vlády České republiky Analýza vlivu herního průmyslu na možná rizika korupčního jednání v rámci veřejné správy a návrh řešení JUDr. Jan Kněžínek, Ph.D. náměstek pro řízení Sekce Legislativní rady

Úřad vlády České republiky Analýza vlivu herního průmyslu na možná rizika korupčního jednání v rámci veřejné správy a návrh řešení JUDr. Jan Kněžínek, Ph.D. náměstek pro řízení Sekce Legislativní rady

43. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_16_043 Název výzvy v MS 2014+: MŽP_43. výzva PO1, SC 1.2, kolová 43. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_16_043 Název výzvy v MS 2014+: MŽP_43. výzva PO1, SC 1.2, kolová 43. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Elektronická tržiště versus Národní elektronický nástroj

Elektronická tržiště versus Národní elektronický nástroj www.vortalgov.c z All rights are Legislativ a Směrnice Evropského parlamentu a Rady č. 2004/18/ES, o koordinaci postupů při zadávání veřejných zakázek

Elektronická tržiště versus Národní elektronický nástroj www.vortalgov.c z All rights are Legislativ a Směrnice Evropského parlamentu a Rady č. 2004/18/ES, o koordinaci postupů při zadávání veřejných zakázek

Věstník ČNB částka 14/2013 ze dne 30. prosince ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 20. prosince 2013

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 20. prosince 2013 k výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Uplatňování plošných diskrecí orgánem dohledu Třídící

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 20. prosince 2013 k výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Uplatňování plošných diskrecí orgánem dohledu Třídící

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU)

") 8.8.2015 L 211/9 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/1368 ze dne 6. srpna 2015, kterým se stanoví prováděcí pravidla k nařízení Evropského parlamentu a Rady (EU) č. 1308/2013, pokud jde o podporu v odvětví

8.8.2015 L 211/9 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/1368 ze dne 6. srpna 2015, kterým se stanoví prováděcí pravidla k nařízení Evropského parlamentu a Rady (EU) č. 1308/2013, pokud jde o podporu v odvětví

Informace o aktuálním dění v oblasti otevřených dat v České republice

Informace o aktuálním dění v oblasti otevřených dat v České republice Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice

Informace o aktuálním dění v oblasti otevřených dat v České republice Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice

Jak chránit osobní data v elektronickém a digitalizovaném účetnictví? Stanislav Klika

Jak chránit osobní data v elektronickém a digitalizovaném účetnictví? Stanislav Klika Page 1 PŘEDSTAVENÍ PREZENTUJÍCÍHO STANISLAV KLIKA Senior manažer Česká republika M: +420 604 226 734 E-mail: stanislav.klika@bdo.cz

Jak chránit osobní data v elektronickém a digitalizovaném účetnictví? Stanislav Klika Page 1 PŘEDSTAVENÍ PREZENTUJÍCÍHO STANISLAV KLIKA Senior manažer Česká republika M: +420 604 226 734 E-mail: stanislav.klika@bdo.cz

FNUSA ICRC Tisk učebních textů pro projekt OP VK

Název projektu OP VK: Nový systém dalšího vzdělávání pedagogů SZŠ a VOŠ v kraji Vysočina Číslo projektu: CZ.1.07/1.3.02/03.0013 ZADÁVACÍ DOKUMENTACE pro zadávací řízení podle zákona č. 137/2006 Sb., o

Název projektu OP VK: Nový systém dalšího vzdělávání pedagogů SZŠ a VOŠ v kraji Vysočina Číslo projektu: CZ.1.07/1.3.02/03.0013 ZADÁVACÍ DOKUMENTACE pro zadávací řízení podle zákona č. 137/2006 Sb., o

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR

28. února 2018 Stanislav Kouba, MFČR") Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

319/2006 Sb. ZÁKON. ze dne 25. května 2006

319/2006 Sb. ZÁKON ze dne 25. května 2006 o některých opatřeních ke zprůhlednění finančních vztahů v oblasti veřejné podpory, a o změně zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších

319/2006 Sb. ZÁKON ze dne 25. května 2006 o některých opatřeních ke zprůhlednění finančních vztahů v oblasti veřejné podpory, a o změně zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších

4. téma. Mezinárodní zdanění

4. téma Mezinárodní zdanění Mezinárodní zdanění - Osnova 1. Mezinárodní zdanění 2. Harmonizace daní v EU 3. Daňové ráje a boj OECD proti nim 4. Daňové plánování Daňový rezident FO: má bydliště na území

4. téma Mezinárodní zdanění Mezinárodní zdanění - Osnova 1. Mezinárodní zdanění 2. Harmonizace daní v EU 3. Daňové ráje a boj OECD proti nim 4. Daňové plánování Daňový rezident FO: má bydliště na území

5.2.4 OSA IV - LEADER

5.2.4 OSA IV - LEADER Účelem osy IV Leader je především zlepšení kvality života ve venkovských oblastech, posílení ekonomického potenciálu a zhodnocení přírodního a kulturního dědictví venkova, spolu s

5.2.4 OSA IV - LEADER Účelem osy IV Leader je především zlepšení kvality života ve venkovských oblastech, posílení ekonomického potenciálu a zhodnocení přírodního a kulturního dědictví venkova, spolu s

Směrnice OECD pro nadnárodní podniky a Národní kontaktní místo České republiky

Směrnice OECD pro nadnárodní podniky a Národní kontaktní místo České republiky 1 Směrnice Přijata v roce 1976 jako nedílná součást Deklarace OECD o mezinárodních investicích a nadnárodních podnicích Klíčová

Směrnice OECD pro nadnárodní podniky a Národní kontaktní místo České republiky 1 Směrnice Přijata v roce 1976 jako nedílná součást Deklarace OECD o mezinárodních investicích a nadnárodních podnicích Klíčová

Národní infrastruktura pro elektronické zadávání veřejných zakázek (NIPEZ) Ministerstvo pro místní rozvoj ČR Jiří Svoboda Odbor veřejného investování

Ministerstvo pro místní rozvoj ČR Jiří Svoboda Odbor veřejného investování") Národní infrastruktura pro elektronické zadávání veřejných zakázek (NIPEZ) Ministerstvo pro místní rozvoj ČR Jiří Svoboda Odbor veřejného investování Veřejné zakázky finanční objem Výdaje veřejného sektoru

Národní infrastruktura pro elektronické zadávání veřejných zakázek (NIPEZ) Ministerstvo pro místní rozvoj ČR Jiří Svoboda Odbor veřejného investování Veřejné zakázky finanční objem Výdaje veřejného sektoru

Návrh SMĚRNICE RADY, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní peněz

EVROPSKÁ KOMISE Ve Štrasburku dne 5.7.2016 COM(2016) 452 final 2016/0209 (CNS) Návrh SMĚRNICE RADY, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní

EVROPSKÁ KOMISE Ve Štrasburku dne 5.7.2016 COM(2016) 452 final 2016/0209 (CNS) Návrh SMĚRNICE RADY, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Nadlimitní veřejná zakázka na dodávky. Antianemika

Fakultní nemocnice u sv. Anny v Brně 656 91 Brno, Pekařská 53, Česká republika tel.: 00420 543 181 111, fax: 00420 543 182 002 Nadlimitní veřejná zakázka na dodávky Antianemika dle ust. 44 a násl. zákona

Fakultní nemocnice u sv. Anny v Brně 656 91 Brno, Pekařská 53, Česká republika tel.: 00420 543 181 111, fax: 00420 543 182 002 Nadlimitní veřejná zakázka na dodávky Antianemika dle ust. 44 a násl. zákona

NOVELA ZÁKONA O OBCHODU S REPRODUKČNÍM MATERIÁLEM. Zákon č. 149/2003 Sb. ve znění zákona č. 232/2013 Sb.

NOVELA ZÁKONA O OBCHODU S REPRODUKČNÍM MATERIÁLEM Zákon č. 149/2003 Sb. ve znění zákona č. 232/2013 Sb. MATERIÁLEM STÁVAJÍCÍ PRÁVNÍ ÚPRAVA Proč vůbec existuje něco jako zákon o obchodu s reprodukčním materiálem?

NOVELA ZÁKONA O OBCHODU S REPRODUKČNÍM MATERIÁLEM Zákon č. 149/2003 Sb. ve znění zákona č. 232/2013 Sb. MATERIÁLEM STÁVAJÍCÍ PRÁVNÍ ÚPRAVA Proč vůbec existuje něco jako zákon o obchodu s reprodukčním materiálem?

Plná žádost. 1. Základní údaje o Plné žádosti. Evidenční číslo projektu:. Název projektu:.

1. Základní údaje o Plné žádosti Evidenční číslo projektu:. Název projektu:. Ministerstvo průmyslu a obchodu ČR ve spolupráci s agenturou CzechInvest Název programu / podprogramu: Rozvoj Platnost výzvy

1. Základní údaje o Plné žádosti Evidenční číslo projektu:. Název projektu:. Ministerstvo průmyslu a obchodu ČR ve spolupráci s agenturou CzechInvest Název programu / podprogramu: Rozvoj Platnost výzvy

CS Jednotná v rozmanitosti CS B8-0286/23. Pozměňovací návrh. Julia Reda, Michel Reimon za skupinu Verts/ALE

25.11.2014 B8-0286/23 23 Bod odůvodnění I I. vzhledem k tomu, že neomezená hospodářská soutěž a rovné podmínky pro společnosti, které podpoří investice, jsou pro toto hospodářské odvětví klíčové, protože

25.11.2014 B8-0286/23 23 Bod odůvodnění I I. vzhledem k tomu, že neomezená hospodářská soutěž a rovné podmínky pro společnosti, které podpoří investice, jsou pro toto hospodářské odvětví klíčové, protože

Příloha č.1 Formulář žádosti o podnikatelský úvěr

Příloha č.1 Formulář žádosti o podnikatelský úvěr ŽÁDOST O ÚVĚR / POSKYTNUTÍ ZÁRUKY Informace o žadateli (dále též v této žádosti označován jako klient ) Název: Sídlo: Ulice: Č.popisné: Obec: PSČ: Okres:

Příloha č.1 Formulář žádosti o podnikatelský úvěr ŽÁDOST O ÚVĚR / POSKYTNUTÍ ZÁRUKY Informace o žadateli (dále též v této žádosti označován jako klient ) Název: Sídlo: Ulice: Č.popisné: Obec: PSČ: Okres:

1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

CS Jednotná v rozmanitosti CS A8-0121/3. Pozměňovací návrh. Marco Valli, Laura Agea, Rosa D Amato za skupinu EFDD

19.4.2017 A8-0121/3 3 Bod 8 a (nový) 8a. podotýká, že ke zvýšení úvěrové činnosti EIB může dojít prostřednictvím lepšího a vyváženějšího přidělování prostředků ve světle negativních zkušeností v takových

19.4.2017 A8-0121/3 3 Bod 8 a (nový) 8a. podotýká, že ke zvýšení úvěrové činnosti EIB může dojít prostřednictvím lepšího a vyváženějšího přidělování prostředků ve světle negativních zkušeností v takových

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne ,

/... ze dne ,") EVROPSKÁ KOMISE V Bruselu dne 26.4.2018 C(2018) 2420 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 26.4.2018, kterým se mění nařízení v přenesené pravomoci (EU) č. 907/2014, pokud jde o

EVROPSKÁ KOMISE V Bruselu dne 26.4.2018 C(2018) 2420 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 26.4.2018, kterým se mění nařízení v přenesené pravomoci (EU) č. 907/2014, pokud jde o

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

Zpráva o přijatých opatřeních a plnění programu opatření k vyloučení diskriminačního chování, pravidel pro zpřístupňování informací neznevýhodňujícím způsobem a opatření k zajištění organizačního a informačního

ANNEX PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI,

EVROPSKÁ KOMISE V Bruselu dne 16.5.2018 C(2018) 2857 final ANNEX PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI, kterým se mění nařízení Komise v přenesené pravomoci (EU) č. 1042/2014 ze dne 25. července

EVROPSKÁ KOMISE V Bruselu dne 16.5.2018 C(2018) 2857 final ANNEX PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI, kterým se mění nařízení Komise v přenesené pravomoci (EU) č. 1042/2014 ze dne 25. července

CERTIFIKACE VLASTNICKÝCH STRUKTUR. Důvodová zpráva

CERTIFIKACE VLASTNICKÝCH STRUKTUR Důvodová zpráva 1. CO JE POTVRZENÍ O OSVĚDČENÍ SKUTEČNÉHO MAJITELE A VLASTNICKÉ STRUKTURY? Definice. Potvrzení o osvědčení skutečného majitele a vlastnické struktury osvědčuje

CERTIFIKACE VLASTNICKÝCH STRUKTUR Důvodová zpráva 1. CO JE POTVRZENÍ O OSVĚDČENÍ SKUTEČNÉHO MAJITELE A VLASTNICKÉ STRUKTURY? Definice. Potvrzení o osvědčení skutečného majitele a vlastnické struktury osvědčuje

Politika EU v oblasti úspor energie, dotační programy

Politika EU v oblasti úspor energie, dotační programy Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor seminář Úspory energie a uhlíková stopa podniku Brno, 29. srpna 2018 Brno, 29. srpna

Politika EU v oblasti úspor energie, dotační programy Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor seminář Úspory energie a uhlíková stopa podniku Brno, 29. srpna 2018 Brno, 29. srpna

PŘÍLOHA 2 NÁVRHY MODELOVÝCH PRÁVNÍCH PŘEDPISŮ O KORPORÁTNÍ TAXPARENTNOSTI

PŘÍLOHA 2 NÁVRHY MODELOVÝCH PRÁVNÍCH PŘEDPISŮ O KORPORÁTNÍ TAXPARENTNOSTI PRO VEŘEJNOU DISKUZI NÁVRH MODELOVÉHO ZÁKONA O KORPORÁTNÍ TAXPARENTNOSTI str. 2 NÁVRH MODELOVÉHO PŘEDPISU EU O KORPORÁTNÍ TAXPARENTNOSTI

PŘÍLOHA 2 NÁVRHY MODELOVÝCH PRÁVNÍCH PŘEDPISŮ O KORPORÁTNÍ TAXPARENTNOSTI PRO VEŘEJNOU DISKUZI NÁVRH MODELOVÉHO ZÁKONA O KORPORÁTNÍ TAXPARENTNOSTI str. 2 NÁVRH MODELOVÉHO PŘEDPISU EU O KORPORÁTNÍ TAXPARENTNOSTI

NAŘÍZENÍ KOMISE (ES) č. 2246/2002. ze dne 16. prosince 2002

č. 2246/2002. ze dne 16. prosince 2002") NAŘÍZENÍ KOMISE (ES) č. 2246/2002 ze dne 16. prosince 2002 o poplatcích placených Úřadu pro harmonizaci ve vnitřním trhu (ochranné známky a vzory) vzhledem k zápisu (průmyslových) vzorů Společenství KOMISE

NAŘÍZENÍ KOMISE (ES) č. 2246/2002 ze dne 16. prosince 2002 o poplatcích placených Úřadu pro harmonizaci ve vnitřním trhu (ochranné známky a vzory) vzhledem k zápisu (průmyslových) vzorů Společenství KOMISE

Pojem veřejná zakázka je přesně vymezen v 7 Zákona, jak bylo uvedeno výše, jako zakázka realizovaná vždy na základě písemné smlouvy s jedním nebo

Veřejné zakázky aneb o čem je nový zákon č. 137/2006 Mgr. Bc. David Póč Katedra veřejné ekonomie David.Poc@econ.muni.cz Nový zákon č. 137/2006 Sb. Nahrazení zákona č. 40/ 2004 Sb. Nabytí účinnosti 1. července

Veřejné zakázky aneb o čem je nový zákon č. 137/2006 Mgr. Bc. David Póč Katedra veřejné ekonomie David.Poc@econ.muni.cz Nový zákon č. 137/2006 Sb. Nahrazení zákona č. 40/ 2004 Sb. Nabytí účinnosti 1. července

13/sv. 15 CS. Úřední věstník Evropské unie ÚŘEDNÍ VĚSTNÍK EVROPSKÝCH SPOLEČENSTVÍ L 35/1

3 31995R0297 15.2.1995 ÚŘEDNÍ VĚSTNÍK EVROPSKÝCH SPOLEČENSTVÍ L 35/1 NAŘÍZENÍ RADY (ES) č. 297/95 ze dne 10. února 1995 o poplatcích, které se platí Evropské agentuře pro hodnocení léčivých přípravků RADA

3 31995R0297 15.2.1995 ÚŘEDNÍ VĚSTNÍK EVROPSKÝCH SPOLEČENSTVÍ L 35/1 NAŘÍZENÍ RADY (ES) č. 297/95 ze dne 10. února 1995 o poplatcích, které se platí Evropské agentuře pro hodnocení léčivých přípravků RADA

Parlament se usnesl na tomto zákoně České republiky: 8 ) 189 občanského zákoníku..

189 občanského zákoníku..") Strana 4426 Sbírka zákonů č. 293 / 2016 293 ZÁKON ze dne 24. srpna 2016, kterým se mění zákon č. 143/2001 Sb., o ochraně hospodářské soutěže a o změně některých zákonů (zákon o ochraně hospodářské soutěže),

Strana 4426 Sbírka zákonů č. 293 / 2016 293 ZÁKON ze dne 24. srpna 2016, kterým se mění zákon č. 143/2001 Sb., o ochraně hospodářské soutěže a o změně některých zákonů (zákon o ochraně hospodářské soutěže),

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních předpisů

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Podle zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů, ve znění pozdějších předpisů, auditorského standardu č. 52, dalších relevantních předpisů

KLÍČOVÉ INFORMACE PRO INVESTORY

KLÍČOVÉ INFORMACE PRO INVESTORY KLÍČOVÉ INFORMACE PRO INVESTORY Pioneer obligační fond, Pioneer investiční společnost, a.s., otevřený podílový fond (dále jen Fond ) Fond je speciálním fondem cenných papírů,

KLÍČOVÉ INFORMACE PRO INVESTORY KLÍČOVÉ INFORMACE PRO INVESTORY Pioneer obligační fond, Pioneer investiční společnost, a.s., otevřený podílový fond (dále jen Fond ) Fond je speciálním fondem cenných papírů,

CS Jednotná v rozmanitosti CS A8-0024/3. Pozměňovací návrh. Georgi Pirinski za skupinu S&D

4. 3. 2015 A8-0024/3 3 Bod 2 2. bere na vědomí zprávu Komise o ochraně finančních zájmů Evropské unie Boj proti podvodům výroční zpráva za rok 2013 ( výroční zpráva Komise ); vítá širokou škálu právních

4. 3. 2015 A8-0024/3 3 Bod 2 2. bere na vědomí zprávu Komise o ochraně finančních zájmů Evropské unie Boj proti podvodům výroční zpráva za rok 2013 ( výroční zpráva Komise ); vítá širokou škálu právních

Program opatření k vyloučení diskriminačního chování a pravidel provozovatele distribuční soustavy pro zpřístupňování informací neznevýhodňujícím

k vyloučení diskriminačního chování a pravidel provozovatele distribuční soustavy pro zpřístupňování informací neznevýhodňujícím způsobem () Obsah 1. Úvod... 2 1.1. Účel programu opatření... 2 1.2. Právní

k vyloučení diskriminačního chování a pravidel provozovatele distribuční soustavy pro zpřístupňování informací neznevýhodňujícím způsobem () Obsah 1. Úvod... 2 1.1. Účel programu opatření... 2 1.2. Právní

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

NAŘÍZENÍ KOMISE (ES) č. 2869/95. ze dne 13. prosince 1995. o poplatcích placených Úřadu pro harmonizaci ve vnitřním trhu (ochranné známky a vzory)

č. 2869/95. ze dne 13. prosince 1995. o poplatcích placených Úřadu pro harmonizaci ve vnitřním trhu (ochranné známky a vzory)") NAŘÍZENÍ KOMISE (ES) č. 2869/95 ze dne 13. prosince 1995 o poplatcích placených Úřadu pro harmonizaci ve vnitřním trhu (ochranné známky a vzory) KOMISE EVROPSKÝCH SPOLEČENSTVÍ, s ohledem na Smlouvu o založení

NAŘÍZENÍ KOMISE (ES) č. 2869/95 ze dne 13. prosince 1995 o poplatcích placených Úřadu pro harmonizaci ve vnitřním trhu (ochranné známky a vzory) KOMISE EVROPSKÝCH SPOLEČENSTVÍ, s ohledem na Smlouvu o založení

Tabulka odvodů. Je-li porušení pravidel pouze formální povahy bez skutečného nebo potenciálního finančního dopadu, nebude provedena žádná oprava.

Tabulka odvodů I. STANOVENÍ FINANČNÍCH OPRAV PŘI ZADÁVÁNÍ ZAKÁZEK MALÉ HODNOTY A ZAKÁZEK VYŠŠÍ HODNOTY NESPADAJÍCÍCH POD PŮSOBNOST ZÁKONA Č. 137/2006 SB., O VEŘEJNÝCH ZAKÁZKÁCH, OD 01. 10. 2016 ZÁKONA

Tabulka odvodů I. STANOVENÍ FINANČNÍCH OPRAV PŘI ZADÁVÁNÍ ZAKÁZEK MALÉ HODNOTY A ZAKÁZEK VYŠŠÍ HODNOTY NESPADAJÍCÍCH POD PŮSOBNOST ZÁKONA Č. 137/2006 SB., O VEŘEJNÝCH ZAKÁZKÁCH, OD 01. 10. 2016 ZÁKONA

Je-li porušení pravidel pouze formální povahy bez skutečného nebo potenciálního finančního dopadu, nebude provedena žádná oprava.

Tabulka odvodů I. STANOVENÍ FINANČNÍCH OPRAV PŘI ZADÁVÁNÍ ZAKÁZEK MALÉ HODNOTY A ZAKÁZEK VYŠŠÍ HODNOTY NESPADAJÍCÍCH POD PŮSOBNOST ZÁKONA Č. 137/2006 SB., O VEŘEJNÝCH ZAKÁZKÁCH, OD 01. 10. 2016 ZÁKONA

Tabulka odvodů I. STANOVENÍ FINANČNÍCH OPRAV PŘI ZADÁVÁNÍ ZAKÁZEK MALÉ HODNOTY A ZAKÁZEK VYŠŠÍ HODNOTY NESPADAJÍCÍCH POD PŮSOBNOST ZÁKONA Č. 137/2006 SB., O VEŘEJNÝCH ZAKÁZKÁCH, OD 01. 10. 2016 ZÁKONA

Podpora udržitelné energetiky v obcích na národní úrovni

Podpora udržitelné energetiky v obcích na národní úrovni Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor workshop Udržitelná energetika v obcích 1 Směrnice 2012/27/EU o energetické účinnosti

Podpora udržitelné energetiky v obcích na národní úrovni Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor workshop Udržitelná energetika v obcích 1 Směrnice 2012/27/EU o energetické účinnosti

Dopady zavedení C(C)CTB na rozpočet České republiky

CTB na rozpočet České republiky") Dopady zavedení C(C)CTB na rozpočet České republiky Danuše Nerudová, Veronika Solilová Mendel University Brno Praha, 2.11. 2016 The project is research 1 and innovation. Agenda Základní východiska analýzy

Dopady zavedení C(C)CTB na rozpočet České republiky Danuše Nerudová, Veronika Solilová Mendel University Brno Praha, 2.11. 2016 The project is research 1 and innovation. Agenda Základní východiska analýzy

Současný stav a změny implementace vybraných politik a programů Evropské unie

Současný stav a změny implementace vybraných politik a programů Evropské unie Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Evropský institucionální

Současný stav a změny implementace vybraných politik a programů Evropské unie Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Evropský institucionální

Otevřená data veřejné správy z pohledu České republiky

Otevřená data veřejné správy z pohledu České republiky Mgr. Tomáš Kroupa Ministerstvo vnitra - Samostatné oddělení hlavního architekta egovernmentu Agenda Proč to všechno děláme Co máme za sebou Co nás

Otevřená data veřejné správy z pohledu České republiky Mgr. Tomáš Kroupa Ministerstvo vnitra - Samostatné oddělení hlavního architekta egovernmentu Agenda Proč to všechno děláme Co máme za sebou Co nás

42. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_16_042 Název výzvy v MS 2014+: MŽP_42. výzva PO1, SC 1.1, kolová 42. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_16_042 Název výzvy v MS 2014+: MŽP_42. výzva PO1, SC 1.1, kolová 42. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Politika EU v oblasti energie a klimatu, dotační programy

Politika EU v oblasti energie a klimatu, dotační programy Ing. Petr Vozka odbor energetické účinnosti a úspor 1 Směrnice 2012/27/EU o energetické účinnosti Směrnice Evropského parlamentu a Rady 2012/27/EU

Politika EU v oblasti energie a klimatu, dotační programy Ing. Petr Vozka odbor energetické účinnosti a úspor 1 Směrnice 2012/27/EU o energetické účinnosti Směrnice Evropského parlamentu a Rady 2012/27/EU

Informace o aktuálním dění v oblasti otevřených dat v ČR

Informace o aktuálním dění v oblasti otevřených dat v ČR Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice otevřených

Informace o aktuálním dění v oblasti otevřených dat v ČR Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice otevřených

Ceník služeb. Možnost publikace akcí

Uživatelé registrovaní na Společných aktivitách mohou využívat základních služeb a funkcionalit zcela. Bez poplatků je pořádání nevýdělečných běžných akcích. Na těchto akcí mohou organizátoři vybírat dobrovolné

Uživatelé registrovaní na Společných aktivitách mohou využívat základních služeb a funkcionalit zcela. Bez poplatků je pořádání nevýdělečných běžných akcích. Na těchto akcí mohou organizátoři vybírat dobrovolné

ZÁKON ČÁST PRVNÍ NĚKTERÁ OPATŘENÍ KE ZPRŮHLEDNĚNÍ FINANČNÍCH VZTAHŮ V OBLASTI VEŘEJNÉ PODPORY

Systém ASPI - 319/2006 Sb. ZÁKON ze dne 25. května 2006 o některých opatřeních ke zprůhlednění finančních vztahů v oblasti veřejné podpory, a o změně zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve

Systém ASPI - 319/2006 Sb. ZÁKON ze dne 25. května 2006 o některých opatřeních ke zprůhlednění finančních vztahů v oblasti veřejné podpory, a o změně zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve

Výzva k podání nabídky

Výzva k podání nabídky na veřejnou zakázku malého rozsahu Poskytnutí úvěru na předfinancování dotace Tato veřejná zakázka se nezadává dle zákona 134/2016 Sb. o zadávání veřejných zakázek. Identifikační

Výzva k podání nabídky na veřejnou zakázku malého rozsahu Poskytnutí úvěru na předfinancování dotace Tato veřejná zakázka se nezadává dle zákona 134/2016 Sb. o zadávání veřejných zakázek. Identifikační

Rizikové oblasti z pohledu Auditního orgánu. Auditní orgán MINISTERSTVO FINANCÍ. Mgr. Stanislav Bureš

Rizikové oblasti z pohledu Auditního orgánu Auditní orgán MINISTERSTVO FINANCÍ Mgr. Stanislav Bureš Obsah prezentace Představení auditního orgánu (AO) Výsledky auditů operací u OP PIK v letech 2017 a 2018

Rizikové oblasti z pohledu Auditního orgánu Auditní orgán MINISTERSTVO FINANCÍ Mgr. Stanislav Bureš Obsah prezentace Představení auditního orgánu (AO) Výsledky auditů operací u OP PIK v letech 2017 a 2018

SPECIFIKA VYKAZOVÁNÍ VE VEŘEJNÉM SEKTORU DLE IPSAS: ROZPOČET, STATISTIKA. Konference Mezinárodní standardy IPSAS v prostředí ČR

SPECIFIKA VYKAZOVÁNÍ VE VEŘEJNÉM SEKTORU DLE IPSAS: ROZPOČET, STATISTIKA Konference Mezinárodní standardy IPSAS v prostředí ČR PRAHA, BŘEZEN, 2018 IPSAS 24 PŘEDKLÁDÁNÍ ROZPOČTOVÝCH INFORMACÍ V ÚČETNÍ ZÁVĚRCE

SPECIFIKA VYKAZOVÁNÍ VE VEŘEJNÉM SEKTORU DLE IPSAS: ROZPOČET, STATISTIKA Konference Mezinárodní standardy IPSAS v prostředí ČR PRAHA, BŘEZEN, 2018 IPSAS 24 PŘEDKLÁDÁNÍ ROZPOČTOVÝCH INFORMACÍ V ÚČETNÍ ZÁVĚRCE

INVESTIČNÍ DOTAZNÍK (dále jen dotazník )

") INVESTIČNÍ DOTAZNÍK (dále jen dotazník ) PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném, Městským soudem v Praze, oddíl B., vložka

INVESTIČNÍ DOTAZNÍK (dále jen dotazník ) PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném, Městským soudem v Praze, oddíl B., vložka

N 121 / 10 / 02, N 122 / 10 / 02, N 123 / 10 / 02 a N 124 / 10 / funkční období

N 121 / 10 / 02, N 122 / 10 / 02, N 123 / 10 / 02 a N 124 / 10 / 02 10. funkční období N 121 / 10 / 02, N 122 / 10 / 02, N 123 / 10 / 02 a N 124 / 10 / 02 Usnesení Výboru pro záležitosti Evropské unie

N 121 / 10 / 02, N 122 / 10 / 02, N 123 / 10 / 02 a N 124 / 10 / 02 10. funkční období N 121 / 10 / 02, N 122 / 10 / 02, N 123 / 10 / 02 a N 124 / 10 / 02 Usnesení Výboru pro záležitosti Evropské unie

Příkladná role státu? Naplňování EED a role energetických služeb se zárukou

Příkladná role státu? Naplňování EED a role energetických služeb se zárukou Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor 1 Směrnice 2012/27/EU o energetické účinnosti Směrnice Evropského

Příkladná role státu? Naplňování EED a role energetických služeb se zárukou Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor 1 Směrnice 2012/27/EU o energetické účinnosti Směrnice Evropského

Pravidla Ministerstva školství, mládeže a tělovýchovy pro poskytování peněžních darů do zahraničí v souladu s usnesením vlády č.

Ministerstvo školství, mládeže a tělovýchovy Č.j.: MSMT-18114/2015 Pravidla Ministerstva školství, mládeže a tělovýchovy pro poskytování peněžních darů do zahraničí v souladu s usnesením vlády č. 348/2015

Ministerstvo školství, mládeže a tělovýchovy Č.j.: MSMT-18114/2015 Pravidla Ministerstva školství, mládeže a tělovýchovy pro poskytování peněžních darů do zahraničí v souladu s usnesením vlády č. 348/2015

IAS 7. Výkazy peněžních toků

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

Ochrana ovzduší v rámci IPPC, legislativní rámec BREF

Ochrana ovzduší v rámci IPPC, legislativní rámec BREF Aplikace BAT po novele zákona o integrované prevenci Ing. Jan Slavík, Ph.D. Dny teplárenství a energetiky Hradec Králové, 25.04.2014 Výjimka z aplikace

Ochrana ovzduší v rámci IPPC, legislativní rámec BREF Aplikace BAT po novele zákona o integrované prevenci Ing. Jan Slavík, Ph.D. Dny teplárenství a energetiky Hradec Králové, 25.04.2014 Výjimka z aplikace

ECB-PUBLIC ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/[XX*] ze dne 19. dubna 2018 (ECB/2018/12)

![ECB-PUBLIC ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/[XX*] ze dne 19. dubna 2018 (ECB/2018/12)](/thumbs/88/115985262.jpg "ECB-PUBLIC ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/[XX*] ze dne 19. dubna 2018 (ECB/2018/12)") CS ECB-PUBLIC ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/[XX*] ze dne 19. dubna 2018 o celkové výši ročních poplatků za dohled za rok 2018 (ECB/2018/12) RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ BANKY, s ohledem

CS ECB-PUBLIC ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/[XX*] ze dne 19. dubna 2018 o celkové výši ročních poplatků za dohled za rok 2018 (ECB/2018/12) RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ BANKY, s ohledem

Auditované konsolidované hospodářské výsledky. skupiny AAA AUTO za rok 2009

Auditované konsolidované hospodářské výsledky skupiny AAA AUTO za rok 2009 Praha / Budapešť 30. dubna 2010 Společnost AAA Auto Group N.V. dnes zveřejnila své auditované konsolidované hospodářské výsledky

Auditované konsolidované hospodářské výsledky skupiny AAA AUTO za rok 2009 Praha / Budapešť 30. dubna 2010 Společnost AAA Auto Group N.V. dnes zveřejnila své auditované konsolidované hospodářské výsledky

Parlament se usnesl na tomto zákoně České republiky:

Strana 3305 305 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Parlament

Strana 3305 305 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Parlament

Metodický materiál odboru dozoru a kontroly veřejné správy Ministerstva vnitra

Metodický materiál odboru dozoru a kontroly veřejné správy Ministerstva vnitra Další nástroje právní regulace související se zákonným zmocněním k vydávání obecně závazné vyhlášky obce, kterou se stanoví

Metodický materiál odboru dozoru a kontroly veřejné správy Ministerstva vnitra Další nástroje právní regulace související se zákonným zmocněním k vydávání obecně závazné vyhlášky obce, kterou se stanoví

OTEVŘENÁ DATA v České republice a v zahraničí Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR)

") OTEVŘENÁ DATA v České republice a v zahraničí Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR) Seminář CACIO, 20. 9. 2016 Co jsou otevřená data Data zveřejněná

OTEVŘENÁ DATA v České republice a v zahraničí Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR) Seminář CACIO, 20. 9. 2016 Co jsou otevřená data Data zveřejněná

Převodní ceny - globální výzva současnosti. Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

UNIPETROL, a.s. NEAUDITOVANÉ NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 31. BŘEZNU 2008 A 2007

NEAUDITOVANÉ NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 31. BŘEZNU 2008 A 2007 AUDITOVANÉ NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY SESTAVENÉ PODLE IFRS OBSAH

NEAUDITOVANÉ NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 31. BŘEZNU 2008 A 2007 AUDITOVANÉ NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY SESTAVENÉ PODLE IFRS OBSAH

293/2016 Sb. ZÁKON ČÁST PRVNÍ. Změna zákona o ochraně hospodářské soutěže

293/2016 Sb. ZÁKON ze dne 24. srpna 2016, kterým se mění zákon č. 143/2001 Sb., o ochraně hospodářské soutěže a o změně některých zákonů (zákon o ochraně hospodářské soutěže), ve znění pozdějích předpisů,

293/2016 Sb. ZÁKON ze dne 24. srpna 2016, kterým se mění zákon č. 143/2001 Sb., o ochraně hospodářské soutěže a o změně některých zákonů (zákon o ochraně hospodářské soutěže), ve znění pozdějích předpisů,

KOMISE ZDRAVOTNÍ A SOCIÁLNÍ RADY MĚSTA KOLÍNA

KOMISE ZDRAVOTNÍ A SOCIÁLNÍ RADY MĚSTA KOLÍNA Pravidla a podmínky pro podávání žádostí, rozhodování a udělování grantů v sociální oblasti města Kolína pro rok 2014 (Pravidla) Platnost a účinnost od: 14.

KOMISE ZDRAVOTNÍ A SOCIÁLNÍ RADY MĚSTA KOLÍNA Pravidla a podmínky pro podávání žádostí, rozhodování a udělování grantů v sociální oblasti města Kolína pro rok 2014 (Pravidla) Platnost a účinnost od: 14.

ZADÁVACÍ DOKUMENTACE

ZADÁVACÍ DOKUMENTACE ve zjednodušeném podlimitním řízení podle 53 zákona č. 134/2016 Sb., o zadávání veřejných zakázek, pro podlimitní veřejnou zakázku na stavební práce Výstavba školní jídelny v obci

ZADÁVACÍ DOKUMENTACE ve zjednodušeném podlimitním řízení podle 53 zákona č. 134/2016 Sb., o zadávání veřejných zakázek, pro podlimitní veřejnou zakázku na stavební práce Výstavba školní jídelny v obci