Převodní ceny - globální výzva současnosti. Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014

|

|

|

- Eduard Horáček

- před 8 lety

- Počet zobrazení:

Transkript

1

2 Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014

3 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci Jedna z nejdůležitějších výzev při tvorbě optimální daňové strategie Transfer pricing dokumentace vzrůstá na významu Nezbytnost koordinace a globálního přístupu na úrovni korporace Vzrůstající zájem daňových správ celosvětově OECD BEPS Action Plan Koordinovaná administrativní spolupráce jednotlivých zemí Sofistikovanější a důraznější daňová kontrola na bázi rizikových analýz Vytváření podmínek pro získání jistoty daňových subjektů - APA s Otevřené zdroje informací comparability data

4 Převodní ceny současná globální perspektiva Zájem daňových správ směřuje převážně do oblastí: vnitroskupinových finančních transakcí vnitroskupinových služeb ziskového narovnání Nadnárodní korporace: posilují zdroje transfer pricing týmů hodnotí a přizpůsobují globální strategii zvažují proaktivní přístupy vůči daňovým správám

5 Spolupráce/komunikace finanční správa-business sector úroveň OECD - Globální forum pro Transfer pricing - BEPS (Action Plan 13) - Pracovní skupina WP 6 úroveň EU - Joint Transfer Pricing Forum - semináře, konference úroveň ČR - Miniforum Transfer pricing ČR - Koordinační výbor GFŘ / KDP - semináře, konference, dotazy

6 Převodní ceny multižánrová disciplína ZDP, DŘ, Pokyny MF, GFŘ Výměna informací Comparables (databáze) Arm s length principle Převodní ceny Metody (Směrnice) Stálá provozovna Dokumentace Simultánní kontroly APA Vnitropod. služby AC, MAP

7 Převodní ceny ve správní praxi Finanční správy ČR Metodické pokyny očekávatelná správní praxe Pokyn D Sdělení Ministerstva financí k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky převodní ceny, Pokyn D Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami, Pokyn D Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami, Pokyn GFŘ D-6 - k jednotnému postupu při uplatňování některých ustanovení ZDP Pokyn GFŘ D-10 ke službám s nízkou přidanou hodnotou poskytovaným mezi spojenými osobami/sdruženými podniky

8 Převodní ceny v České republice Převodní ceny disciplína domácího i mezinárodního zdaňování Specifické rozložení důkazního břemene správce daně prokazuje Existenci smluvního vztahu mezi spojenými osobami Ceny sjednané jsou rozdílné od cen obvyklých Rozdíl není uspokojivě doložen ( doložitelný ) - 1 Afs 60/ Dokumentace převodních cen - nepovinná, ale doporučující (D-334), avšak v procesu hodnocení důkazů zásadní důkazní prostředek dle DŘ Safe Harbour zjednodušená dokumentace pro vnitropodnikové služby Referenční (obvyklá) cena - interval (rozpětí) nejčastěji realizovaných cen doměrek ve výši rozdílu mezi horní hranicí výběru a cenou sjednanou aritmetický průměr či jiné obdobné způsoby nelze aplikovat (8 Afs 80/ ) referenční cena je v podstatě simulace ceny na základě úvahy, jaké ceny by byly sjednány mezi nezávislými osobami

referenční cena je v podstatě simulace ceny na")

9 Převodní ceny v České republice Porušení pravidel daňovým subjektem Převaha obsahu nad formou (substance over form rule) Zneužití práva (abusive tax scheme) Přístupy daňových správ Systém vzájemné informovanosti spontánní výměna informací Mnohostranné daňové kontroly (MLC) Zisková narovnání (MAP, Arbitration Convention) BEPS Report/Action Plan Country-by-Country Documentation

BEPS Report/Action Plan Country-by-Country")

10 Nové znění 23/7 ZDP Liší-li se ceny sjednané mezi spojenými osobami od cen, které by byly sjednány mezi nespojenými osobami v běžných obchodních vztazích za stejných nebo obdobných podmínek a není-li tento rozdíl uspokojivě doložen, upraví správce daně základ daně poplatníka o zjištěný rozdíl; 2014 a není-li tento rozdíl uspokojivě doložitelný, upraví se základ daně poplatníka o zjištěný rozdíl; 2015 a není-li tento rozdíl uspokojivě doložen, upraví se základ daně poplatníka o zjištěný rozdíl.

11 Dokumentační povinnost k tvorbě převodních cen včr 2015 Obecná dokumentační povinnost (administrativní náročnost, rozsáhlý objem dat) X Úzká dokumentační povinnost (využití účetních údajů, cílenost na rizikovou analýzu, jednotnost podání)

12 Právnické osoby, jichž se bude povinnost týkat rok 2015 Příloha k DaP DPPO 2014: vyplní právnická osoba, která splní alespoň jedno z těchto kritérií : a) aktiva > 40 mil. Kč, nebo b) čistý obrat > 80 mil.kč, nebo c) průměrný přepočtený stav zaměstnanců > 50. A za předpokladu, že: 1) uskutečnila transakci se spojenou osobou se sídlem v zahraničí. 2) vykázala v DaP ztrátu, a současně uskutečnila transakci se spřízněnou osobou, 3) je držitelem příslibu IP a uplatňuje slevu na dani podle 35a a 35b ZDP a současně uskutečnila transakci se spřízněnou osobou

vykázala v DaP ztrátu, a současně uskutečnila transakci se spřízněnou osobou, 3) je držitelem příslibu IP a uplatňuje slevu na dani")

13 Příloha DaP DPPO 2014

14 Riziková analýza nadnárodních podniků Hodnocení významnosti transakce Situace na konkrétním trhu Zapojení daňových rájů Nepřiměřeně vysoké platby za manažerské služby, licenční poplatky a neobvyklé úrokové sazby Podnikové restrukturalizace Dlouhodobě ztrátové podniky

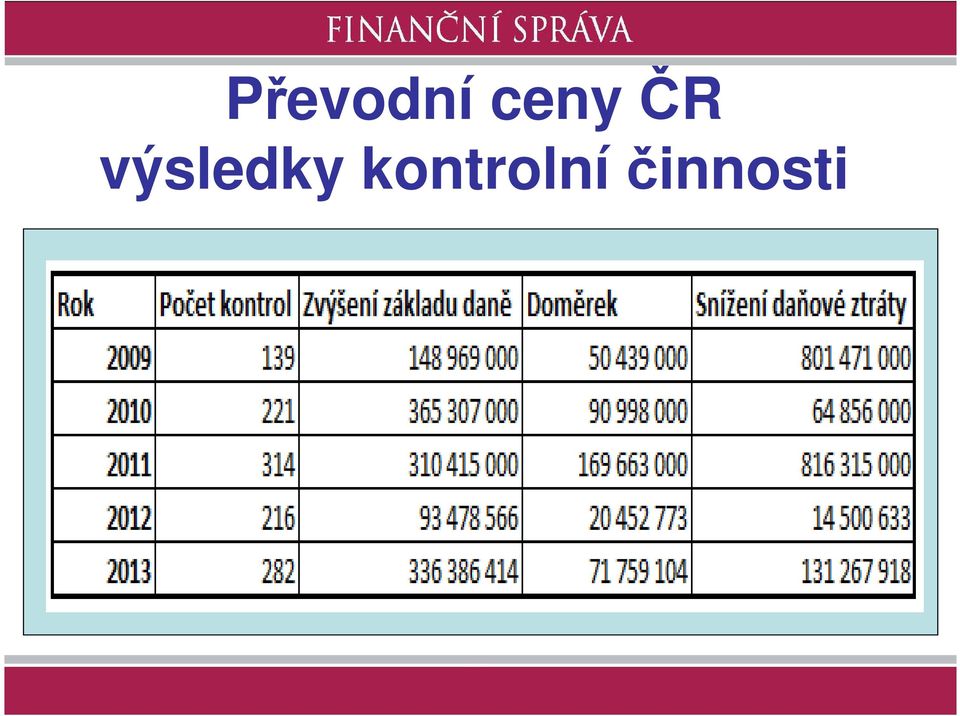

15 Převodní ceny ČR výsledky kontrolníčinnosti

16 Praxe finanční správy v oblasti nadnárodních podniků Snaha daňové správy orientovat tzv. good governance vůči podnikům Klientsky orientovaný přístup Podpora dobrovolného plnění daňových povinností Závazná posouzení vybraných daňověprávních otázek

17 Závazná posouzení transfer pricing (APA)

18 Děkuji za pozornost

TP documentation and its importance for tax control in the Czech Republic and abroad

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

Boj proti agresivnímu daňovému plánování

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

Transfer pricing úvod do problematiky převodních cen

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 14. dubna 2016 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 14. dubna 2016 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Převodní ceny a BEPS 2018

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH. Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

Transfer pricing úvod do problematiky převodních cen

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 16. dubna 2015 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 16. dubna 2015 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Ministerstvo financí Odbor 39. č.j.: 39/ /

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Problematika spojených osob z daňového a právního pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku.

za které prodává sdruženému podniku.") Transfer pricing Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku. Pokyn D-258 Směrnice o převodních cenách pro nadnárodní

Transfer pricing Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku. Pokyn D-258 Směrnice o převodních cenách pro nadnárodní

TRANSFER PRICING PŘEVODNÍ CENY

METODICKÁ SMĚRNICE FIRMY AUDIT ÚČETNICTVÍ, s.r.o. TRANSFER PRICING PŘEVODNÍ CENY Ing. Lucie Pečenková LEDEN 2010 www.auditucetnictvi.cz Brno, Příkop 6, 602 00 tel./fax: +420 545 175 887 e mail: info@auditucetnictvi.cz

METODICKÁ SMĚRNICE FIRMY AUDIT ÚČETNICTVÍ, s.r.o. TRANSFER PRICING PŘEVODNÍ CENY Ing. Lucie Pečenková LEDEN 2010 www.auditucetnictvi.cz Brno, Příkop 6, 602 00 tel./fax: +420 545 175 887 e mail: info@auditucetnictvi.cz

1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami

Ministerstvo financí Odbor 39 č.j.: 39/86 849/2009-393 Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami 1. Úvod V reakci na současný vývoj v oblasti

Ministerstvo financí Odbor 39 č.j.: 39/86 849/2009-393 Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami 1. Úvod V reakci na současný vývoj v oblasti

Daň z příjmů právnických osob. Mgr. Lukáš Hrdlička

Daň z příjmů právnických osob Mgr. Lukáš Hrdlička Osnova semináře Vyhodnocení domácích úkolů Daň z příjmů PO Otázky z domácí přípravy Příklady Profesní etika Tax avoidance X tax evasion? Tax avoidance,

Daň z příjmů právnických osob Mgr. Lukáš Hrdlička Osnova semináře Vyhodnocení domácích úkolů Daň z příjmů PO Otázky z domácí přípravy Příklady Profesní etika Tax avoidance X tax evasion? Tax avoidance,

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR

28. února 2018 Stanislav Kouba, MFČR") Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Na úvod uveďme základní pojmy, s nimiž budeme v následujícím textu pracovat: P EVODNÍ CENY

1 Úvod Prosím Vás, máte ještě tu knihu Jak se snadno a rychle stát milionářem? Ano, ale doporučoval bych Vám, abyste si k ní přikoupil ještě jednu. A kterou? Trestní zákoník. S postupem globalizace světového

1 Úvod Prosím Vás, máte ještě tu knihu Jak se snadno a rychle stát milionářem? Ano, ale doporučoval bych Vám, abyste si k ní přikoupil ještě jednu. A kterou? Trestní zákoník. S postupem globalizace světového

Přehled platných smluv České republiky o zam ezení dvojího zdan ěn í

O bsah Obsah Ú vod...п Seznam předpisů dostupných na www.anag.cz... 12 ZÁKON O DANÍCH Z PŘÍJMŮ - přehled z m ě n... 14 Zákon č. 586/1992 Sb o daních z p říjm ů... 19 Příloha č. 1 k zákonu č. 586/1992 Sb...223

O bsah Obsah Ú vod...п Seznam předpisů dostupných na www.anag.cz... 12 ZÁKON O DANÍCH Z PŘÍJMŮ - přehled z m ě n... 14 Zákon č. 586/1992 Sb o daních z p říjm ů... 19 Příloha č. 1 k zákonu č. 586/1992 Sb...223

Memorandum o porozumění

Memorandum o porozumění mezi Ministerstvem financí České Republiky a Švédskou daňovou správou o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo financí

Memorandum o porozumění mezi Ministerstvem financí České Republiky a Švédskou daňovou správou o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo financí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Daňové povinnosti & Custody management

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

daňová povinnost se vztahuje na celosvětové příjmy (z tuzemska i ze zahraničí)

") Zamezení dvojího zdanění Osobní daňová příslušnost FO bydliště; místo, kde obvykle zdržuje, občanství, PO sídlo, registrace, místo skutečného vedení, REZIDENT DAŇOVÝ TUZEMEC poplatník s neomezenou daňovou

Zamezení dvojího zdanění Osobní daňová příslušnost FO bydliště; místo, kde obvykle zdržuje, občanství, PO sídlo, registrace, místo skutečného vedení, REZIDENT DAŇOVÝ TUZEMEC poplatník s neomezenou daňovou

10. přednáška. Daně ze zisku společností

10. přednáška Daně ze zisku společností Daně ze zisku společností - Osnova 1. Úvod, výnosy 2. Charakteristika daně 3. Technika daně 4. Dvojí zdanění dividend 5. Jiné daně placené společnostmi 6. Harmonizace

10. přednáška Daně ze zisku společností Daně ze zisku společností - Osnova 1. Úvod, výnosy 2. Charakteristika daně 3. Technika daně 4. Dvojí zdanění dividend 5. Jiné daně placené společnostmi 6. Harmonizace

K problematice daňových důsledků emise a držby korunových dluhopisů

Metodická pomůcka k prověřování správnosti stavení základu daně z příjmů právnických osob v souvislosti s korunovými dluhopisy dle žádosti uvedené v bodě II. písmene a) usnesení rozpočtového výboru z 52.

Metodická pomůcka k prověřování správnosti stavení základu daně z příjmů právnických osob v souvislosti s korunovými dluhopisy dle žádosti uvedené v bodě II. písmene a) usnesení rozpočtového výboru z 52.

Převodní ceny v roce 2017

Převodní ceny v roce 2017 czechrepublic@accace.com www.accace.cz www.accace.com Obsah Úvod 3 Co jsou převodní ceny a k čemu slouží 4 Tuzemská zákonná úprava 4 Směrnice o převodních cenách 5 Metody pro

Převodní ceny v roce 2017 czechrepublic@accace.com www.accace.cz www.accace.com Obsah Úvod 3 Co jsou převodní ceny a k čemu slouží 4 Tuzemská zákonná úprava 4 Směrnice o převodních cenách 5 Metody pro

Pravda o daňových podvodech a chystaná protiopatření s překvapením...

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Daňová problematika pro oddělení Custody

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Kulatý stůl Amcham Stanislav Kouba 16. května 2018

Kulatý stůl Amcham Stanislav Kouba 16. května 2018 Obecně Vláda zatím směřuje k nezvyšování daní, Vzhledem ke spíše expanzivní fiskální politice se klade důraz na větší intenzitu výběru dle současných

Kulatý stůl Amcham Stanislav Kouba 16. května 2018 Obecně Vláda zatím směřuje k nezvyšování daní, Vzhledem ke spíše expanzivní fiskální politice se klade důraz na větší intenzitu výběru dle současných

Konference Finančnej správy SR 1

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ. Lenka Pazderová

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

DAŇOVÉ PLÁNOVÁNÍ. Jiří Zoubek, LL.M.

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

DOTAZNÍK. k transakcím uskutečněným se spojenými osobami ve zdaňovacím období roku 2013

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

10 zemí. 1 společnost.

10 zemí. 1 společnost. Transfer pricing v FKI / workshop Jiří Slavkovský Praha 21.6.2011 Člen Crowe Horwath International (Curych) asociace nezávislých účetních a ekonomických poradců. Princip tržního

10 zemí. 1 společnost. Transfer pricing v FKI / workshop Jiří Slavkovský Praha 21.6.2011 Člen Crowe Horwath International (Curych) asociace nezávislých účetních a ekonomických poradců. Princip tržního

11 zemí. 1 společnost. Skupina TPA Horwath.

11 zemí. 1 společnost. Skupina TPA Horwath. Bezpečnost obchodních vztahů Ing. Jiří Hlaváč, Ph.D. Praha 21.10.2015 Kde zjistit veřejně dostupné informace o obchodním partnerovi Kde je hledat, pokud si například

11 zemí. 1 společnost. Skupina TPA Horwath. Bezpečnost obchodních vztahů Ing. Jiří Hlaváč, Ph.D. Praha 21.10.2015 Kde zjistit veřejně dostupné informace o obchodním partnerovi Kde je hledat, pokud si například

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 04_2015 květen/červen 2015 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2015 květen/červen

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2015 květen/červen

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 89174/17/7100-10110-013213 Informace k projektu výzkumu a vývoje jako nezbytné podmínce pro uplatnění odpočtu

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 89174/17/7100-10110-013213 Informace k projektu výzkumu a vývoje jako nezbytné podmínce pro uplatnění odpočtu

1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

MEMORANDUM O POROZUMĚNÍ MEZI MINISTERSTVEM FINANCÍ ČESKÉ REPUBLIKY A MINISTERSTVEM FINANCÍ ESTONSKÉ REPUBLIKY

MEMORANDUM O POROZUMĚNÍ MEZI MINISTERSTVEM FINANCÍ ČESKÉ REPUBLIKY A MINISTERSTVEM FINANCÍ ESTONSKÉ REPUBLIKY ZA ÚČELEM PROVÁDĚNÍ SIMULTÁNNÍCH DAŇOVÝCH KONTROL Preambule Ministerstvo financí České republiky

MEMORANDUM O POROZUMĚNÍ MEZI MINISTERSTVEM FINANCÍ ČESKÉ REPUBLIKY A MINISTERSTVEM FINANCÍ ESTONSKÉ REPUBLIKY ZA ÚČELEM PROVÁDĚNÍ SIMULTÁNNÍCH DAŇOVÝCH KONTROL Preambule Ministerstvo financí České republiky

Boj proti daňovým podvodům

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Převodní ceny v roce 2016

Převodní ceny v roce 2016 Co jsou to převodní ceny? Kdy je doporučeno připravit převodní dokumentaci? Co by měla obsahovat převodní dokumentace? Jaké metody stanovení převodních cen existují? Vše, co byste

Převodní ceny v roce 2016 Co jsou to převodní ceny? Kdy je doporučeno připravit převodní dokumentaci? Co by měla obsahovat převodní dokumentace? Jaké metody stanovení převodních cen existují? Vše, co byste

327/23.02.11 - Mzdové náklady členů statutárních orgánů obchodních společností a družstev v případech tzv. souběhu výkonu funkce a pracovního poměru

Generální finanční ředitelství Lazarská 7, Praha 1, 117 22 Zápis z jednání Koordinačního výboru s Komorou daňových poradců ČR konaného dne 23.2. 2011-1. část PROJEDNANÉ PŘÍSPĚVKY Příspěvek uzavřen k 23.2.

Generální finanční ředitelství Lazarská 7, Praha 1, 117 22 Zápis z jednání Koordinačního výboru s Komorou daňových poradců ČR konaného dne 23.2. 2011-1. část PROJEDNANÉ PŘÍSPĚVKY Příspěvek uzavřen k 23.2.

Mezinárodní zdanění a daňové ráje. Jaromír Švihovský Budova H 6. patro Tel.: Konzultační hodiny: St 9:00 11:00

Mezinárodní zdanění a daňové ráje Jaromír Švihovský jaromir.svihovsky@tul.cz Budova H 6. patro Tel.: 48 535 2353 Konzultační hodiny: St 9:00 11:00 Literatura Mezinárodní dvojí zdanění Rylová, Z. Daňové

Mezinárodní zdanění a daňové ráje Jaromír Švihovský jaromir.svihovsky@tul.cz Budova H 6. patro Tel.: 48 535 2353 Konzultační hodiny: St 9:00 11:00 Literatura Mezinárodní dvojí zdanění Rylová, Z. Daňové

Řešení mezinárodního daňového sporu z pohledu českého daňového poplatníka

MENDELOVA UNIVERZITA V BRNĚ Provozně ekonomická fakulta Řešení mezinárodního daňového sporu z pohledu českého daňového poplatníka Diplomová práce Vedoucí práce: Ing. Veronika Solilová, Ph.D. Vypracovala:

MENDELOVA UNIVERZITA V BRNĚ Provozně ekonomická fakulta Řešení mezinárodního daňového sporu z pohledu českého daňového poplatníka Diplomová práce Vedoucí práce: Ing. Veronika Solilová, Ph.D. Vypracovala:

Převodní ceny mezi spojenými osobami a jejich problematika

Univerzita Karlova v Praze Právnická fakulta Prokop Čech Převodní ceny mezi spojenými osobami a jejich problematika Diplomová práce Vedoucí diplomové práce: JUDr. Petr Novotný, Ph.D. Katedra finančního

Univerzita Karlova v Praze Právnická fakulta Prokop Čech Převodní ceny mezi spojenými osobami a jejich problematika Diplomová práce Vedoucí diplomové práce: JUDr. Petr Novotný, Ph.D. Katedra finančního

Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy

Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy ČERVENEC 2017 Tento překlad je publikován po dohodě s OECD. Není to oficiální překlad. Kvalita překladu a jeho soulad s textem publikace

Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy ČERVENEC 2017 Tento překlad je publikován po dohodě s OECD. Není to oficiální překlad. Kvalita překladu a jeho soulad s textem publikace

Daňové aspekty transakcí u nemovitostí. Eva Zemanová EY

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

Převodní (transferové) ceny v mezinárodním obchodě

ceny v mezinárodním obchodě") Převodní (transferové) ceny v mezinárodním obchodě Transfer Prices in International Business Alexej Sato * ABSTRAKT Velká část nadnárodních společností v celém světě čelí problémům spojeným s oceněním

Převodní (transferové) ceny v mezinárodním obchodě Transfer Prices in International Business Alexej Sato * ABSTRAKT Velká část nadnárodních společností v celém světě čelí problémům spojeným s oceněním

Brno 9.10.2012 tomas.plesingr@fucik.cz

Vstup českých daňových subjektů na trh do Ruska z pohledu daně z příjmp jmů v ČR Fučík & partneři auditoři, daňoví poradci Tomáš Plešingr daňový poradce Brno 9.10.2012 tomas.plesingr@fucik.cz Vstup českých

Vstup českých daňových subjektů na trh do Ruska z pohledu daně z příjmp jmů v ČR Fučík & partneři auditoři, daňoví poradci Tomáš Plešingr daňový poradce Brno 9.10.2012 tomas.plesingr@fucik.cz Vstup českých

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S.

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: N6208 Ekonomika a management Studijní obor: 6208T138 Globální podnikání a finanční řízení podniku Daňová kontrola převodních cen u spojených osob a tvorba

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: N6208 Ekonomika a management Studijní obor: 6208T138 Globální podnikání a finanční řízení podniku Daňová kontrola převodních cen u spojených osob a tvorba

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009

Změna systému vystavování dokladů od 1. února 2009") Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Příloha 1 TAXPARENCY detailně

Příloha 1 TAXPARENCY detailně Stránka 1 z 6 OBSAH NÁVRHŮ TAXPARENCY Dotčené subjekty Odpovědná společnost (obvykle se zákazníky konečnými spotřebiteli) Průměrně lhostejná společnost (obvykle se zákazníky,

Příloha 1 TAXPARENCY detailně Stránka 1 z 6 OBSAH NÁVRHŮ TAXPARENCY Dotčené subjekty Odpovědná společnost (obvykle se zákazníky konečnými spotřebiteli) Průměrně lhostejná společnost (obvykle se zákazníky,

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 04_2012 květen 2012 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2012 květen

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2012 květen

Transfer pricing Ing. Hana Brothánková Grant Thornton Czech Republic

Transfer pricing 1.12.2017 Ing. Hana Brothánková Grant Thornton Czech Republic Obsah přednášky Představení společnosti Legislativní rámec Základní pravidla Praxe a přístup správce daně Grant Thornton Czech

Transfer pricing 1.12.2017 Ing. Hana Brothánková Grant Thornton Czech Republic Obsah přednášky Představení společnosti Legislativní rámec Základní pravidla Praxe a přístup správce daně Grant Thornton Czech

Bezhotovostní platby a

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. 13. Lekce Evropská integrace, světový a evropský měnový systém

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. 13. Lekce Evropská integrace, světový a evropský měnový systém

FATCA jako vzor pro GATCA v kontextu České republiky

FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální

FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 02_2017 březen 2017 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 02_2017 březen

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 02_2017 březen

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 05_2014 červenec 2014 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 05_2014 červenec

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 05_2014 červenec

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: L V Praze dne 7. dubna 2016 částka 5 12. Sdělení k uplatňování Smlouvy mezi Českou republikou a Kolumbijskou republikou o zamezení dvojímu

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: L V Praze dne 7. dubna 2016 částka 5 12. Sdělení k uplatňování Smlouvy mezi Českou republikou a Kolumbijskou republikou o zamezení dvojímu

Odpočet na podporu výzkumu a vývoje Praha

Odpočet na podporu výzkumu a vývoje 8. 9. 2016 Praha Odpočet na podporu výzkumu a vývoje S účinností od 1.1.2005 byla do zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, ( dále

Odpočet na podporu výzkumu a vývoje 8. 9. 2016 Praha Odpočet na podporu výzkumu a vývoje S účinností od 1.1.2005 byla do zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, ( dále

KempHoogstad daňové novinky

KempHoogstad daňové novinky Září 2014 Obsah: 1. Změny v oblasti daně z přidané hodnoty... 2 2. Změny v oblasti daně z příjmů od roku 2015... 4 3. Ostatní změny... 5 V tomto vydání našeho newsletteru naleznete

KempHoogstad daňové novinky Září 2014 Obsah: 1. Změny v oblasti daně z přidané hodnoty... 2 2. Změny v oblasti daně z příjmů od roku 2015... 4 3. Ostatní změny... 5 V tomto vydání našeho newsletteru naleznete

Podnik a daně. Vysoká škola finanční a správní zimní semestr 2014. Jaromír Stemberg. daňový poradce, člen Komory daňových poradců ČR

Podnik a daně Vysoká škola finanční a správní zimní semestr 2014 Jaromír Stemberg daňový poradce, člen Komory daňových poradců ČR Český daňový systém Český daňový systém Český daňový systém zahrnuje tyto

Podnik a daně Vysoká škola finanční a správní zimní semestr 2014 Jaromír Stemberg daňový poradce, člen Komory daňových poradců ČR Český daňový systém Český daňový systém Český daňový systém zahrnuje tyto

Smlouva o zamezení dvojímu zdanění mezi Českou republikou a Běloruskem

Smlouva o zamezení dvojímu zdanění mezi Českou republikou a Běloruskem Zuzana Potočková Praha, 26.1.2016 www.peterkapartners.com Účel smluv o zamezení dvojímu zdanění Určení základních pravidel pro možnost

Smlouva o zamezení dvojímu zdanění mezi Českou republikou a Běloruskem Zuzana Potočková Praha, 26.1.2016 www.peterkapartners.com Účel smluv o zamezení dvojímu zdanění Určení základních pravidel pro možnost

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 20.6.2018 Daň z příjmů 524/20.06.18 Nepeněžní plnění pro účely poskytování zaměstnaneckých benefitů ve světle nového zákona o platebním styku Předkládají: Mgr. Ing.

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 20.6.2018 Daň z příjmů 524/20.06.18 Nepeněžní plnění pro účely poskytování zaměstnaneckých benefitů ve světle nového zákona o platebním styku Předkládají: Mgr. Ing.

Směrnice(EU) ATAD Anti Tax Avoidance Directive o17

ATAD Anti Tax Avoidance Directive o17") Směrnice(EU) ATAD Anti Tax Avoidance Directive 7. 6. 2o17 Co předcházelo ATADu EU komise učinila kroky k zamezení agresivnímu daňovému plánování (např. případy Apple nebo Starbucks). Povinnost implementovat

Směrnice(EU) ATAD Anti Tax Avoidance Directive 7. 6. 2o17 Co předcházelo ATADu EU komise učinila kroky k zamezení agresivnímu daňovému plánování (např. případy Apple nebo Starbucks). Povinnost implementovat

R O Z S U D E K J M É N E M R E P U B L I K Y

3 Afs 105/2017-22 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátu složeném z předsedy JUDr. Jaroslava Vlašína a soudců Mgr. Radovana Havelce a Mgr.

3 Afs 105/2017-22 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátu složeném z předsedy JUDr. Jaroslava Vlašína a soudců Mgr. Radovana Havelce a Mgr.

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ FACULTY OF BUSINESS AND MANAGEMENT ÚSTAV FINANCÍ INSTITUTE OF FINANCES METODIKA STANOVENÍ TRANSFEROVÉ CENY MEZI SDRUŽENÝMI

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ FACULTY OF BUSINESS AND MANAGEMENT ÚSTAV FINANCÍ INSTITUTE OF FINANCES METODIKA STANOVENÍ TRANSFEROVÉ CENY MEZI SDRUŽENÝMI

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 01_2018 leden/únor Stránka 1. SP Audit, s.r.o. Murmanská Praha 10

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 01_2018 leden/únor

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 01_2018 leden/únor

Daňové a transakční poradenství

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

MEMORANDUM O POROZUMĚNÍ

MEMORANDUM O POROZUMĚNÍ mezi Ministerstvem financí České republiky a Ministerstvem financí Estonské republiky o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo

MEMORANDUM O POROZUMĚNÍ mezi Ministerstvem financí České republiky a Ministerstvem financí Estonské republiky o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013. Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Determinace převodních cen u transakcí výrobců

Mendelova univerzita v Brně Provozně ekonomická fakulta Determinace převodních cen u transakcí výrobců Diplomová práce Vedoucí práce: Ing. Veronika Solilová, Ph.D. Bc. Simona Ovadová Brno 2013 zadaní Ráda

Mendelova univerzita v Brně Provozně ekonomická fakulta Determinace převodních cen u transakcí výrobců Diplomová práce Vedoucí práce: Ing. Veronika Solilová, Ph.D. Bc. Simona Ovadová Brno 2013 zadaní Ráda

POZICE KOLEKTIVNÍCH SPRÁVCŮ PŘI SPRÁVĚ DANĚ Z PŘÍJMŮ VYBÍRANÉ SRÁŽKOU U VYBRANÝCH AUTORSKÝCH DĚL. Anna Drgová

POZICE KOLEKTIVNÍCH SPRÁVCŮ PŘI SPRÁVĚ DANĚ Z PŘÍJMŮ VYBÍRANÉ SRÁŽKOU U VYBRANÝCH AUTORSKÝCH DĚL Anna Drgová OSNOVA Daň z příjmů vybíraná srážkou Východiska příspěvku Osoba plátce Praxe kolektivních správců

POZICE KOLEKTIVNÍCH SPRÁVCŮ PŘI SPRÁVĚ DANĚ Z PŘÍJMŮ VYBÍRANÉ SRÁŽKOU U VYBRANÝCH AUTORSKÝCH DĚL Anna Drgová OSNOVA Daň z příjmů vybíraná srážkou Východiska příspěvku Osoba plátce Praxe kolektivních správců

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie. 21. ročník sympozia EDI (FACT a EB) Praha, 14.

Praha, 14.") Elektronická evidence tržeb Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie 21. ročník sympozia EDI (FACT a EB) Praha, 14. května 2015 Proč EET Objem šedé ekonomiky v

Elektronická evidence tržeb Miroslav Hejna náměstek ministra financí pro informační a komunikační technologie 21. ročník sympozia EDI (FACT a EB) Praha, 14. května 2015 Proč EET Objem šedé ekonomiky v

TAX FRESH UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB DAŇ Z PŘIDANÉ HODNOTY VYDÁNÍ Č.: 2 I KVĚTEN 2015. Vážení obchodní přátelé,

TAX FRESH VYDÁNÍ Č.: 2 I KVĚTEN 2015 UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB DAŇ Z PŘIDANÉ HODNOTY Vážení obchodní přátelé, V těchto Tax Fresh si dovolujeme Vás informovat o dalších přijatých

TAX FRESH VYDÁNÍ Č.: 2 I KVĚTEN 2015 UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB DAŇ Z PŘIDANÉ HODNOTY Vážení obchodní přátelé, V těchto Tax Fresh si dovolujeme Vás informovat o dalších přijatých

Zákon č. 304/2009 Sb. definuje v 24 odst. 2 písm. zt) paušální výdaj na dopravu. I když zákon č. 304/2009 je

paušální výdaj na dopravu. I když zákon č. 304/2009 je") V době konání semináře nebyly publikovány žádné oficiální výklady k novele zákona o daních z příjmů umožňující použití paušální výdaje na dopravu. Situaci v aplikaci tohoto nového ustanovení zákona navíc

V době konání semináře nebyly publikovány žádné oficiální výklady k novele zákona o daních z příjmů umožňující použití paušální výdaje na dopravu. Situaci v aplikaci tohoto nového ustanovení zákona navíc

Návrhy změn daňových zákonů od

Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 26. dubna 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic I Hungary

Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 26. dubna 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic I Hungary

Úskalí vnitroskupinových transakcí Správní orgány společností, jejich role a odpovědnost. 6. listopadu 2013 Marek Romancov, Radek Buršík

Úskalí vnitroskupinových transakcí Správní orgány společností, jejich role a odpovědnost 6. listopadu 2013 Marek Romancov, Radek Buršík Úvod Různé pohledy na podstatu transakcí Pohled skupiny / vlastníka

Úskalí vnitroskupinových transakcí Správní orgány společností, jejich role a odpovědnost 6. listopadu 2013 Marek Romancov, Radek Buršík Úvod Různé pohledy na podstatu transakcí Pohled skupiny / vlastníka

Horizonty. Čtvrtletník pro top management. V Evropské unii jsou na vzestupu předběžné cenové dohody Evropská komise v reakci na to vydává Doporučení

září 2008 Horizonty Čtvrtletník pro top management DAŇOVÉ PORADENSTVÍ V Evropské unii jsou na vzestupu předběžné cenové dohody Evropská komise v reakci na to vydává Doporučení Převodní ceny v ČR z pohledu

září 2008 Horizonty Čtvrtletník pro top management DAŇOVÉ PORADENSTVÍ V Evropské unii jsou na vzestupu předběžné cenové dohody Evropská komise v reakci na to vydává Doporučení Převodní ceny v ČR z pohledu

Daňová podpora veřejné prospěšnosti

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

Elektronická evidence tržeb

Elektronická evidence tržeb Martin Janeček generální ředitel Generálního finančního ředitelství Konference: Evidence tržeb v praxi Kongresové centrum Praha 25.10.2016 Obecně k EET Evidence tržeb je pomocným

Elektronická evidence tržeb Martin Janeček generální ředitel Generálního finančního ředitelství Konference: Evidence tržeb v praxi Kongresové centrum Praha 25.10.2016 Obecně k EET Evidence tržeb je pomocným

Závazné posouzení ceny sjednané mezi spojenými osobami

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Závazné posouzení ceny sjednané mezi spojenými osobami Bakalářská práce Vedoucí práce: Ing. Veronika Solilová Zuzana Krejčová

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Závazné posouzení ceny sjednané mezi spojenými osobami Bakalářská práce Vedoucí práce: Ing. Veronika Solilová Zuzana Krejčová

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ FACULTY OF BUSINESS AND MANAGEMENT ÚSTAV FINANCÍ INSTITUTE OF FINANCES METODIKA ZDAŇOVÁNÍ ÚROKŮ Z TITULU POSKYTNUTÍ ZÁPŮJČKY

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ FACULTY OF BUSINESS AND MANAGEMENT ÚSTAV FINANCÍ INSTITUTE OF FINANCES METODIKA ZDAŇOVÁNÍ ÚROKŮ Z TITULU POSKYTNUTÍ ZÁPŮJČKY

Rozdíly v daňových systémech mezi státy EU problém pro utváření fiskální a hospodářské unie

Rozdíly v daňových systémech mezi státy EU problém pro utváření fiskální a hospodářské unie Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Rozdíly v daňových systémech mezi státy EU problém pro utváření fiskální a hospodářské unie Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Zdanění digitálních společností Miroslav Svoboda 22. května 2018

Miroslav Svoboda 22. května 2018 Agenda Obecně k problematice Přístup OECD a EU Přístup Slovenska a Itálie Přístup ČR Obecně k problematice Kdo? Technologické firmy typu Google, Facebook, Microsoft, Apple

Miroslav Svoboda 22. května 2018 Agenda Obecně k problematice Přístup OECD a EU Přístup Slovenska a Itálie Přístup ČR Obecně k problematice Kdo? Technologické firmy typu Google, Facebook, Microsoft, Apple

5.3.5.5 Metody určení transakční ceny

5. CENY OBVYKLÉ TRANSFEROVÉ CENY Tento princip staví sdružené a nezávislé podniky pro daňové účely do více méně stejného postavení, zabraňuje tak vytváření daňových zvýhodnění či znevýhodnění, která by

5. CENY OBVYKLÉ TRANSFEROVÉ CENY Tento princip staví sdružené a nezávislé podniky pro daňové účely do více méně stejného postavení, zabraňuje tak vytváření daňových zvýhodnění či znevýhodnění, která by

10 ran egyptských. aneb co nás čeká a nemine v oblasti daní

10 ran egyptských aneb co nás čeká a nemine v oblasti daní 10 ran egyptských: 1. Nespolehlivý plátce DPH 2. Praxe FS: Zajišťovací příkazy, Delegace 3. Měsíční kontrolní výkaz DPH 4. Reporting hotovostních

10 ran egyptských aneb co nás čeká a nemine v oblasti daní 10 ran egyptských: 1. Nespolehlivý plátce DPH 2. Praxe FS: Zajišťovací příkazy, Delegace 3. Měsíční kontrolní výkaz DPH 4. Reporting hotovostních

Dopady pravidel nízké kapitalizace

Dopady pravidel nízké kapitalizace Andrea Hafoudh 11. prosince 2007 Program Současný stav legislativy související s pravidly nízké kapitalizace Nová pravidla nízké kapitalizace Úvěry a půjčky Finanční

Dopady pravidel nízké kapitalizace Andrea Hafoudh 11. prosince 2007 Program Současný stav legislativy související s pravidly nízké kapitalizace Nová pravidla nízké kapitalizace Úvěry a půjčky Finanční

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011 Ing. Martin Jareš, Ph.D. Ministerstvo financí Obsah prezentace Daňové změny 2011

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011 Ing. Martin Jareš, Ph.D. Ministerstvo financí Obsah prezentace Daňové změny 2011

Dokumentace k žádosti o závazné posouzení způsobu tvorby ceny sjednané Bakalářská práce

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Dokumentace k žádosti o závazné posouzení způsobu tvorby ceny sjednané Bakalářská práce Vedoucí práce:

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Dokumentace k žádosti o závazné posouzení způsobu tvorby ceny sjednané Bakalářská práce Vedoucí práce:

Metodika stanovení převodních cen a dokumentace k převodním cenám

Metodika stanovení převodních cen a dokumentace k převodním cenám 1 OBSAH 1 SPOJENÁ OSOBA, PŘEVODNÍ CENY, PRINCIP TRŽNÍHO ODSTUPU... 4 1.1 PRINCIP TRŽNÍHO ODSTUPU... 5 2 ZÁKONNÝ REŽIM PŘEVODNÍCH CEN...

Metodika stanovení převodních cen a dokumentace k převodním cenám 1 OBSAH 1 SPOJENÁ OSOBA, PŘEVODNÍ CENY, PRINCIP TRŽNÍHO ODSTUPU... 4 1.1 PRINCIP TRŽNÍHO ODSTUPU... 5 2 ZÁKONNÝ REŽIM PŘEVODNÍCH CEN...

Zkratky a úplné názvy předpisů použitých v publikaci 8. Úvod 11. 1 Právní předpoklady podnikání zahraničních osob v ČR... 15

Zkratky a úplné názvy předpisů použitých v publikaci 8 Úvod 11 1 Právní předpoklady podnikání zahraničních osob v ČR... 15 1 Zahraniční osoba z Arménie podnikající v ČR - zápis v obchodním rejstříku 17

Zkratky a úplné názvy předpisů použitých v publikaci 8 Úvod 11 1 Právní předpoklady podnikání zahraničních osob v ČR... 15 1 Zahraniční osoba z Arménie podnikající v ČR - zápis v obchodním rejstříku 17

Daňové a účetní aspekty podnikání na Ukrajině

Daňové a účetní aspekty podnikání na Ukrajině Nadobúdanie nehnuteľností na ukrajinskom trhu a jeho úskalia, seminář, 11.9.2008, Bratislava accace k. s., Hurbanovo nám. 3, 811 06 Bratislava, Slovak Republic

Daňové a účetní aspekty podnikání na Ukrajině Nadobúdanie nehnuteľností na ukrajinskom trhu a jeho úskalia, seminář, 11.9.2008, Bratislava accace k. s., Hurbanovo nám. 3, 811 06 Bratislava, Slovak Republic

Návrh interní směrnice sdružených podniků pro oblast převodních cen

Mendelova univerzita v Brně Provozně ekonomická fakulta Návrh interní směrnice sdružených podniků pro oblast převodních cen Diplomová práce Vedoucí práce: Ing. Veronika Solilová, PhD. Bc. Klára Hrušková

Mendelova univerzita v Brně Provozně ekonomická fakulta Návrh interní směrnice sdružených podniků pro oblast převodních cen Diplomová práce Vedoucí práce: Ing. Veronika Solilová, PhD. Bc. Klára Hrušková

Návrhy změn daňových zákonů od

TPA Czech Republic Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 15. listopadu 2018 Albania I Austria I Bulgaria I Croatia

TPA Czech Republic Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 15. listopadu 2018 Albania I Austria I Bulgaria I Croatia

ZÁVĚR. kladného základu daně z příjmů právnických osob. 73

ZÁVĚR Cílem diplomové práce bylo na základě analýzy právní úpravy daně z příjmů právnických osob a současné hospodářské situace ve vybrané obchodní společnosti navrhnout v případě existence prostoru pro

ZÁVĚR Cílem diplomové práce bylo na základě analýzy právní úpravy daně z příjmů právnických osob a současné hospodářské situace ve vybrané obchodní společnosti navrhnout v případě existence prostoru pro