INTLIB. Osnova. Projekt (TA /Inteligentní knihovna) je řešen s finanční podporou TA ČR. ! Legislativní doména

|

|

|

- Silvie Černá

- před 8 lety

- Počet zobrazení:

Transkript

1 INTLIB Projekt (TA /Inteligentní knihovna) je řešen s finanční podporou TA ČR. Osnova! O projektu! Postupy prací podle oblastí! Legislativní doména " Judikatura " Účetní poddoména! Environmentální doména! Uplatnění výsledků! Nejbližší plánované činnosti! Postup prací - souhrn! Vynaložené náklady na projekt

2 O projektu Představení! Účel! Zefektivnění prohledávání a vytěžování znalostí z odborných textů v českém jazyce! Cílem projektu je vybudovat systém použitelný v přesně vymezených doménách:! legislativa! životní prostředí dokumentace EIA! Přizpůsobíme a propojíme vědecké výsledky z oblastí lingvistiky, dolování dat, databází, Linked Data apod.! Certifikovaná metodika a v praxi využitelný SW O projektu Představení! Systém bude částem dokumentů přiřazovat význam dle definovaného slovníku (modelu, ontologie).! inteligentní indexování dokumentů! Výstupem budou extrahovaná data, pojmy a vazby z jednotlivých dokumentů s jednoznačně určeným sémantickým přiřazením.! Oindexovaná a vzájemně propojená data usnadní prohledávání a procházení dokumentů uživateli (oproti existujícím nástrojům dostupným na trhu).! Reprezentace dat v podobě tzv. Linked Data.

3 O projektu Cíle! Nová certifikovaná metodika! dolování sémantiky odborných textů učícím se systémem a zpracování, prohledávání a prezentace získaných sémantických dat dle principů Linked Data! Softwarový nástroj! pro dolování, zpracování, prohledávání a prezentaci dat. SW je přizpůsoben dvěma daným konkrétním doménám: " legislativní doména - legislativní dokumentace, kde sémantikou rozumíme legislativní vztahy v ní obsažené " environmentální doména aplikovaný zejména na dokumentaci EIA a související posudky a stanoviska Postup prací legislativní doména! Po konzultacích s odborníky z oblasti práva a účetnictví, vyplynul požadavek na řešení specifických oblastí:! judikáty! účetnictví! Znalosti z uvedených oblastí jsou nyní minimálně strojově vytěžovány, tudíž pro uživatele obtížně prohledatelné.! Úprava algoritmů pro větný rozbor pro potřeby legislativní domény.! Ruční anotace legislativních dokumentů trénovací množina! Probíhá strojové zpracování relevantních dokumentů na základě ručně oanotovaných předpisů.! Automatizované extrahování pojmů a vztahů z legislativních dokumentů

4 Postup prací legislativní doména! Účetní poddoména specifické činnosti! Sondáž u potenciálních klientů specifikace požadavků na funkcionalitu a vzhled " Ideálně výstup jako modul do existujícího systému " Návrh prezentační vrstvy nástroje! Proběhla jednání s členy Komory auditorů a Komory daňových poradců ohledně využití jejich interpretací pro vytěžování! Tvorba návrhu prezentační vrstvy na základě požadavků uživatelů " slouží i pro snadnější demonstraci vyvíjených funkcionalit Postup prací legislativní doména Strojové učení a počítačová lingvistika 70 % (od 1993) Úplná znění předpisů (zdroj mvcr.cz) Metadata ze Sb. zák. (zdroj psp.cz) 100 % Entity a vztahy v účetní subdoméně 40 % Zpracování dle principů Linked Data 70 % (rok 2013) Judikáty (zdroj (n/ u)soud.cz) Soudy (zdroj justice.cz) 100 %

5 Počítačová lingvistika a strojové učení (3) Účetní jednotky, které vedou účetnictví ve zjednodušeném rozsahu a) tvoří opravné položky a rezervy pouze dle zvláštních právních předpisů, a proto použijí ustanovení 16, 26, 31, 55 a 57 přiměřeně, b) neoceňují majetek a závazky reálnou hodnotou podle 27 zákona, s výjimkou přeměny bytových družstev, a nepoužijí ustanovení 14, 39, 51 až 55, 58, 60 a 69, v rozsahu v jakém upravují oceňování majetku a závazků reálnou hodnotou, c) sestavují účetní závěrku ve zjednodušeném rozsahu. Doplnění lingvistických znalostí od znaků k významu větný tvarosloví rozbor ručně automaticky, např. strojové učení Větný rozbor legislativních textů větný rozbor strojové učení na publicistických textech Lze použít na legislativní texty? (3) Účetní jednotky, které vedou účetnictví ve zjednodušeném rozsahu a) tvoří opravné položky a rezervy pouze dle zvláštních právních předpisů, a proto použijí ustanovení 16, 26, 31, 55 a 57 přiměřeně, b) neoceňují majetek a závazky reálnou hodnotou podle 27 zákona, s výjimkou přeměny bytových družstev, a nepoužijí ustanovení 14, 39, 51 až 55, 58, 60 a 69, v rozsahu v jakém upravují oceňování majetku a závazků reálnou hodnotou, c) sestavují účetní závěrku ve zjednodušeném rozsahu.

6 Větný rozbor legislativních textů Pojmenované entity v textech

7 Pojmenované entity ve větných rozborech Extrakce vazeb mezi pojmenovanými entitami z větných rozborů: dotazování nad stromy účetní jednotky tvoří položky! účetní jednotky neoceňují majetek a závazky! účetní jednotky sestavují závěrku!

8 Konverze do Linked Data podoby obecně Analýza typy entit a vztahů v datech souvislosti s jinými datovými zdroji Návrh ontologie využití existujících ontologií (kompatibilita s jinými datovými zdroji) Implementace konverzní skripty skripty pro čištění a propojování dat Provoz pravidelné spouštění skriptů pro zajištění aktuálnosti dat pomocí vlastního ETL nástroje Testování spouštění testovacích sad dotazů nad výslednými daty Linked Data reprezentace pojmů a vazeb! ontologie popisující Linked Data reprezentaci lingvistického výstupu

9 Linked Data reprezentace pojmů a vazeb! lingvistický výstup v Linked Data reprezentaci připravený k dotazování Linked Data reprezentace pojmů a vazeb! pomocí jazyka SPARQL extrahujeme např. definice pojmů! (všechny dvojice podstromů lingvistického rozboru vět propojené vazbou "rozumět", "považovat", atd.) má definici základní výdělečné činnosti účetní jednotky Provozní činnost má definici ostatní činnosti účetní jednotky, které nelze zahrnout mezi investiční nebo [finanční činnosti] taková činnost, která má za následek změny ve velikosti a složení vlastního kapitálu a dlouhodobých, popřípadě i krátkodobých závazků má definici Finanční činnost vyzkoušet dotaz

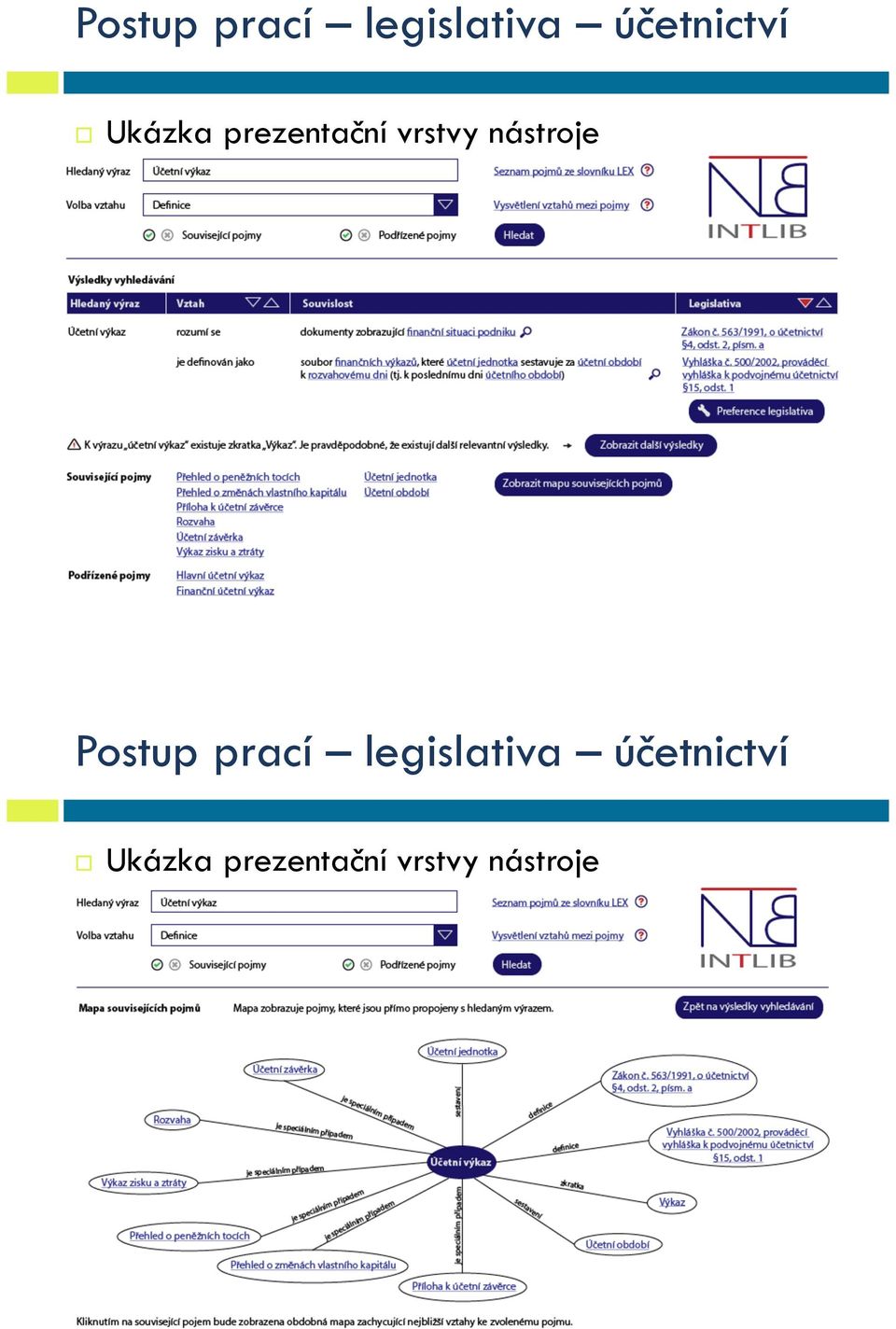

10 Postup prací legislativa účetnictví! Ukázka prezentační vrstvy nástroje Postup prací legislativa účetnictví! Ukázka prezentační vrstvy nástroje

11 Legislativa - nejbližší plánované činnosti! Zdokonalení vyhledávacího nástroje nad oanotovanými daty na základě uskutečněných experimentů! Kontaktování komerčních společností, které provozují:! právnické systémy (ASPI, Beck, případně další), do nichž by bylo možné zaintegrovat nástroj na prohledávání judikátů,! účetní systémy (Pohoda, Helios a další) nabídka SW jako modulu! Plánování alternativního uplatnění např.:! tvorba samostatného nástroje přístupného pomocí webových služeb (zpoplatněný),! modul pro edukativní systémy " návrhy prezentace zákazníkům, volba vhodné formy reklamy! Implementace navržené prezentační vrstvy Environmentální doména úvod do problematiky! EIA posuzování vlivů plánovaných záměrů na životní prostředí! Záměr např. stavby, těžba nerostných surovin, výrobní zařízení! V procesu posuzování vznikají dokumenty oznámení, posudek, stanovisko k záměru! Dokumenty obsahují cenné informace, které nejsou běžnými metodami vyhledatelné! Záměry vč. průběhu procesu zveřejněny na portal.cenia.cz/eiasea/view/eia100_cr! Další možné využití v oblasti ŽP! Registr CITES regulace obchodu s ohroženými druhy zvířat a rostlin

12 Postup prací environmentální doména! Analýza environmentální dokumentace EIA, CITES! Oznámení " Základní údaje (oznamovatel, umístění, termín) " Podle typu záměru např. plocha, kapacita zařízení, kusy dobytka... (hodnota, jednotka) " Navazující rozhodnutí (typicky např. stavební povolení) " Dopad na ŽP zábor půdy, spotřeba zdrojů, vypouštění znečišťujících látek, odpady a další "! Posudek doporučení pro vydání stanoviska! Stanovisko průběh posuzování, rozhodnutí! CITES rozhodnutí AOPK o povolení obchodní transakce Postup prací environmentální doména! Sondáž u potenciálních klientů specifikace požadavků na nástroj u prohledávání dokumentace EIA a CITES! Probíhá jednání s MŽP a CENIA ohledně ideálního způsobu využití nástroje jeho integrace do vyvíjeného systému nebo samostatně! Tvorba ontologického slovníku pro potřeby nástroje pojmy používané v oblasti EIA a CITES! Identifikovány oblasti, pro něž je třeba vytvořit či použít relevantní seznam! Seznamy pojmů pro jednotlivé dílčí oblasti např. znečišťující látky, odpady, měrné jednotky, chráněná území, obce! Tvorba návrhu prezentační vrstvy pro potřeby prezentace možností nástroje potenciálním klientům

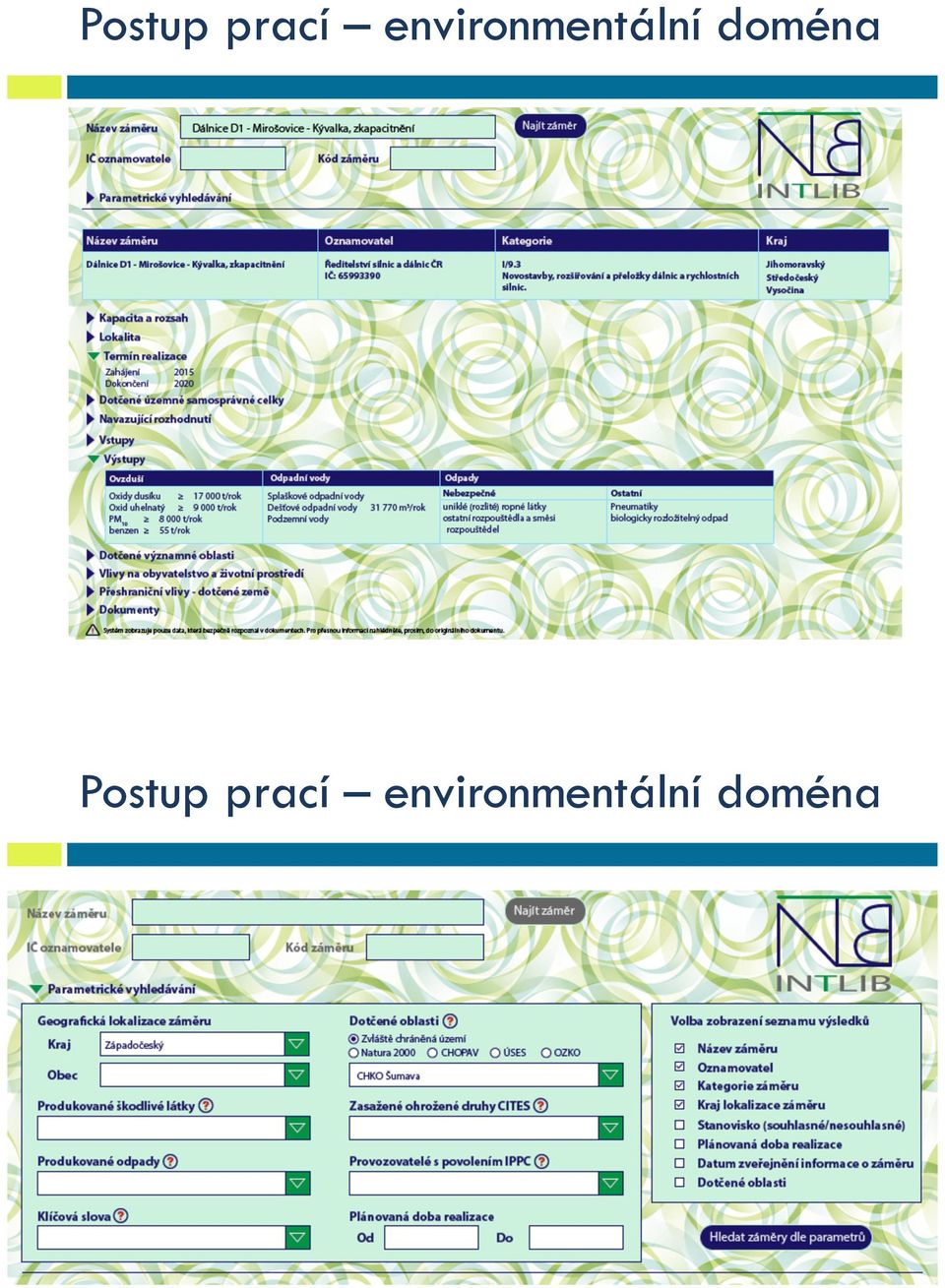

13 Postup prací environmentální doména! Struktura ontologického slovníku Ontologický slovník ENV Kategorizace záměrů (zákon 100/2001 Sb.) Geografické informace Škodlivé látky Odpady Chráněné druhy CITES Významné oblasti Zdroje Subjekt (oznamovatel/ žadatel) Státní správa Měrné jednotky kategorie Kraj Země Seznam IRZ Nebezpečné Ostatní Zvláště chráněná území Natura 2000 Jiné Oznamovatelé EIA Úřady Povolení bod Obce (okresní, ORP) Látky, které sleduje ČHMÚ kód kód Národní parky Evropsky významné lokality CHOPAV Provozovatelé IPPC Krajské úřady související pojmy Katastrální území CHKO Ptačí oblasti ÚSES Městské úřady Národní přírodní rezervace OZKO Přírodní rezervace Národní přírodní památky Přírodní památky Postup prací environmentální doména! Ukázky návrhu prezentační vrstvy pro ENV

14 Postup prací environmentální doména Postup prací environmentální doména

15 Postup prací environmentální doména Environmentální doména nejbližší plánované činnosti! Dokončení ontologického slovníku! Anotace trénovací množiny pomocí pojmů z vytvářeného slovníku! Tvorba pravidel pro prohledávání relevantní environmentální dokumentace! Extrakce pojmů z environmentální dokumentace na základě ontologického slovníku a lingvistických pravidel! Implementace navržené prezentační vrstvy

16 Postup prací uplatnění výsledků! Judikatura! Budou uskutečněna jednání o uplatnění nástroje jako dílčího modulu pro právnický systém ASPI! Pokud nebude uskutečněna dohoda, bude navržen samostatný nástroj, který bude zpřístupněn přes web! Účetní poddoména! Budou kontaktovány komerčních společnosti, které provozují účetní systémy (Pohoda, Helios a další) ohledně možné integrace nástroje jako modulu do jejich systémů! V případě špatné odezvy bude navrženo alternativní uplatnění např. tvorba samostatného nástroje, který bude zpřístupněn přes web! Environmentální doména! Probíhají jednání s MŽP a CENIA o možném uplatnění nástroje jako dílčího modulu do nově vyvíjeného IS na ministerstvu, případně o jeho prezentaci na samostatném portále. Postup prací - souhrn Dílčí cíl 2012 Splněno Dílčí cíl 2013 Splněno DC % DC2.1 75% DC % DC2.2 75% DC % DC2.3 60% DC % DC2.4 10% DC % DC2.5 75% DC % DC2.6 70% DC2.7 75% DC2.8 50%* * 2 články popisující dílčí výsledky z roku 2013 již vyšly. Pracujeme na souhrnné výzkumné zprávě za celý rok 2013.

17 Vynaložené náklady na projekt! 2012 Položka Uznané náklady Skutečné náklady Osobní náklady , ,- Služby , ,55 Ostatní náklady , ,07 Náklady CELKEM , ,62 Výše podpory , ,62 Neveřejné zdroje , ,- Zdroje CELKEM , ,62 Vynaložené náklady na projekt! 2013 (čerpání do ) Položka Uznané náklady Vyčerpané náklady Vyčerpáno (%) Osobní náklady , ,- 58% Služby , ,- 169% Ostatní náklady , ,- 68% Náklady CELKEM , ,- 63% Výše podpory , ,- 46% Neveřejné zdroje , ,- 95% Zdroje CELKEM , ,- 63%

18 INTLIB TA Děkujeme za pozornost Dotazy?! Stránky projektu:

Informace o aktuálním dění v oblasti otevřených dat v České republice

Informace o aktuálním dění v oblasti otevřených dat v České republice Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice

Informace o aktuálním dění v oblasti otevřených dat v České republice Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice

PŘÍLOHA C Požadavky na Dokumentaci

PŘÍLOHA C Požadavky na Dokumentaci Příloha C Požadavky na Dokumentaci Stránka 1 z 5 1. Obecné požadavky Dodavatel dokumentaci zpracuje a bude dokumentaci v celém rozsahu průběžně aktualizovat při každé

PŘÍLOHA C Požadavky na Dokumentaci Příloha C Požadavky na Dokumentaci Stránka 1 z 5 1. Obecné požadavky Dodavatel dokumentaci zpracuje a bude dokumentaci v celém rozsahu průběžně aktualizovat při každé

Informace o aktuálním dění v oblasti otevřených dat v ČR

Informace o aktuálním dění v oblasti otevřených dat v ČR Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice otevřených

Informace o aktuálním dění v oblasti otevřených dat v ČR Ministerstvo vnitra - odbor Hlavního architekta egovernmentu Rady vlády pro informační společnost (RVIS), 10.6. 2016 Osnova 1. Definice otevřených

1. české uživatelské fórum GMES 29.-30.5.2012 Praha Zbyněk Stein. Představení aktivit CENIA v projektu EnviSec

Zbyněk Stein Představení aktivit CENIA v projektu EnviSec O projektu Integrované hodnocení dopadů globálních změn na environmentální bezpečnost České republiky Identifikační údaje: Program bezpečnostního

Zbyněk Stein Představení aktivit CENIA v projektu EnviSec O projektu Integrované hodnocení dopadů globálních změn na environmentální bezpečnost České republiky Identifikační údaje: Program bezpečnostního

MBI - technologická realizace modelu

MBI - technologická realizace modelu 22.1.2015 MBI, Management byznys informatiky Snímek 1 Agenda Technická realizace portálu MBI. Cíle a principy technického řešení. 1.Obsah portálu - objekty v hierarchiích,

MBI - technologická realizace modelu 22.1.2015 MBI, Management byznys informatiky Snímek 1 Agenda Technická realizace portálu MBI. Cíle a principy technického řešení. 1.Obsah portálu - objekty v hierarchiích,

OTEVŘENÁ DATA v České republice a v zahraničí Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR)

") OTEVŘENÁ DATA v České republice a v zahraničí Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR) Seminář CACIO, 20. 9. 2016 Co jsou otevřená data Data zveřejněná

OTEVŘENÁ DATA v České republice a v zahraničí Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR) Seminář CACIO, 20. 9. 2016 Co jsou otevřená data Data zveřejněná

Svět mapových služeb. Vladimír Špaček, Sr. consultant Intergraph ČR

Svět mapových služeb Vladimír Špaček, Sr. consultant Intergraph ČR Obsah Svět mapových služeb v pojetí Intergraph Geoportál ZÚ Význam, využití, přínosy Tenký klient LČR Integrace dat, editace na webu Geoportál

Svět mapových služeb Vladimír Špaček, Sr. consultant Intergraph ČR Obsah Svět mapových služeb v pojetí Intergraph Geoportál ZÚ Význam, využití, přínosy Tenký klient LČR Integrace dat, editace na webu Geoportál

Ontologie. Otakar Trunda

Ontologie Otakar Trunda Definice Mnoho různých definic: Formální specifikace sdílené konceptualizace Hierarchicky strukturovaná množina termínů popisujících určitou věcnou oblast Strukturovaná slovní zásoba

Ontologie Otakar Trunda Definice Mnoho různých definic: Formální specifikace sdílené konceptualizace Hierarchicky strukturovaná množina termínů popisujících určitou věcnou oblast Strukturovaná slovní zásoba

Závěrečná zpráva o výsledcích řešení projektu v rámci rozvojových program MŠMT na rok 2006

Závěrečná zpráva o výsledcích řešení projektu v rámci rozvojových program MŠMT na rok 2006 Fakulta/Ústav: Název projektu: Aplikace novely zákona o veřejných zakázkách do informačního systému VVŠ Číslo

Závěrečná zpráva o výsledcích řešení projektu v rámci rozvojových program MŠMT na rok 2006 Fakulta/Ústav: Název projektu: Aplikace novely zákona o veřejných zakázkách do informačního systému VVŠ Číslo

115. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_18_115 Název výzvy v MS 2014+: MŽP_115. výzva, PO 4, SC 4.4, průběžná 115. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_18_115 Název výzvy v MS 2014+: MŽP_115. výzva, PO 4, SC 4.4, průběžná 115. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Sémantický web a extrakce

Sémantický web a extrakce informací Martin Kavalec kavalec@vse.cz Katedra informačního a znalostního inženýrství FIS VŠE Seminář KEG, 11. 11. 2004 p.1 Přehled témat Vize sémantického webu Extrakce informací

Sémantický web a extrakce informací Martin Kavalec kavalec@vse.cz Katedra informačního a znalostního inženýrství FIS VŠE Seminář KEG, 11. 11. 2004 p.1 Přehled témat Vize sémantického webu Extrakce informací

4IZ440 Propojená data na webu Organizační úvod

4IZ440 Propojená data na webu Organizační úvod Vyučující: Doc. Ing. Vojtěch Svátek, Dr. Zimní semestr 2014 http://nb.vse.cz/~svatek/rzzw.html Náplň předmětu Technologie propojených dat (linked data) na

4IZ440 Propojená data na webu Organizační úvod Vyučující: Doc. Ing. Vojtěch Svátek, Dr. Zimní semestr 2014 http://nb.vse.cz/~svatek/rzzw.html Náplň předmětu Technologie propojených dat (linked data) na

Metody tvorby ontologií a sémantický web. Martin Malčík, Rostislav Miarka

Metody tvorby ontologií a sémantický web Martin Malčík, Rostislav Miarka Obsah Reprezentace znalostí Ontologie a sémantický web Tvorba ontologií Hierarchie znalostí (D.R.Tobin) Data jakékoliv znakové řetězce

Metody tvorby ontologií a sémantický web Martin Malčík, Rostislav Miarka Obsah Reprezentace znalostí Ontologie a sémantický web Tvorba ontologií Hierarchie znalostí (D.R.Tobin) Data jakékoliv znakové řetězce

12. konference Archivy, knihovny, muzea v digitálním světě

12. konference Archivy, knihovny, muzea v digitálním světě 30. 11. 1. 12. 2011 Your contact information AKM 2011 INTEROPERABILITA V PAMĚŤOVÝCH INSTITUCÍCH: VIZE A REALITA Marie Balíková, Miroslav Kunt,

12. konference Archivy, knihovny, muzea v digitálním světě 30. 11. 1. 12. 2011 Your contact information AKM 2011 INTEROPERABILITA V PAMĚŤOVÝCH INSTITUCÍCH: VIZE A REALITA Marie Balíková, Miroslav Kunt,

EnviHELP. poskytování informační podpory v rámci resortu životního prostředí. Ing. Monika Syrovátková CENIA, vedoucí projektu

EnviHELP poskytování informační podpory v rámci resortu životního prostředí Ing. Monika Syrovátková CENIA, vedoucí projektu Projektové úlohy projektu CISAŽP Systém prezentace informací o životním prostředí

EnviHELP poskytování informační podpory v rámci resortu životního prostředí Ing. Monika Syrovátková CENIA, vedoucí projektu Projektové úlohy projektu CISAŽP Systém prezentace informací o životním prostředí

MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ 100 10 PRAHA 10 - VRŠOVICE, Vršovická 65 STANOVISKO. Ministerstva životního prostředí

MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ 100 10 PRAHA 10 - VRŠOVICE, Vršovická 65 V Praze dne 23. 11. 2011 Č. j.: 92265/ENV/11 STANOVISKO Ministerstva životního prostředí podle zákona č. 100/2001 Sb., o posuzování

MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ 100 10 PRAHA 10 - VRŠOVICE, Vršovická 65 V Praze dne 23. 11. 2011 Č. j.: 92265/ENV/11 STANOVISKO Ministerstva životního prostředí podle zákona č. 100/2001 Sb., o posuzování

Čl. II. Přechodná ustanovení

ODESÍLATEL: Mgr. Evžen Doležal ředitel odboru posuzování vlivů na životní prostředí a integrované prevence Ministerstvo životního prostředí Vršovická 65 100 10 Praha 10 ADRESÁT: rozdělovník V Praze dne

ODESÍLATEL: Mgr. Evžen Doležal ředitel odboru posuzování vlivů na životní prostředí a integrované prevence Ministerstvo životního prostředí Vršovická 65 100 10 Praha 10 ADRESÁT: rozdělovník V Praze dne

STRATEGICKÝ PLÁN ROZVOJE STATUTÁRNÍHO MĚSTA OSTRAVY

STRATEGICKÝ PLÁN ROZVOJE STATUTÁRNÍHO MĚSTA OSTRAVY 2017-2030 Sledování a rozbor vlivů koncepce na životní prostředí a veřejné zdraví dle požadavků 10h zákona č. 100/2001 Sb., ve znění pozdějších předpisů

STRATEGICKÝ PLÁN ROZVOJE STATUTÁRNÍHO MĚSTA OSTRAVY 2017-2030 Sledování a rozbor vlivů koncepce na životní prostředí a veřejné zdraví dle požadavků 10h zákona č. 100/2001 Sb., ve znění pozdějších předpisů

4IZ440 Propojená data na webu Organizační a kontextový úvod

4IZ440 Propojená data na webu Organizační a kontextový úvod Vyučující: Doc. Ing. Vojtěch Svátek, Dr. Zimní semestr 2017 http://nb.vse.cz/~svatek/rzzw.html Náplň předmětu Technologie propojených dat (linked

4IZ440 Propojená data na webu Organizační a kontextový úvod Vyučující: Doc. Ing. Vojtěch Svátek, Dr. Zimní semestr 2017 http://nb.vse.cz/~svatek/rzzw.html Náplň předmětu Technologie propojených dat (linked

GISON: ontologická integrace urbanistických datových sad IPR

GISON: ontologická integrace urbanistických datových sad IPR Jiří Čtyroký 1, Petr Křemen 2 1 IPR Praha, 2 FEL ČVUT Slovníky a ontologie Měli bychom co nejvíce používat třídy a vlastnosti definované existujícími

GISON: ontologická integrace urbanistických datových sad IPR Jiří Čtyroký 1, Petr Křemen 2 1 IPR Praha, 2 FEL ČVUT Slovníky a ontologie Měli bychom co nejvíce používat třídy a vlastnosti definované existujícími

Aktuální výzvy a novinky v oblasti otevřených dat v České republice

Aktuální výzvy a novinky v oblasti otevřených dat v České republice Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR) Open Data Expo, 7. 3. 2017 Zakotvení otevřených

Aktuální výzvy a novinky v oblasti otevřených dat v České republice Michal Kubáň Národní koordinátor otevřených dat Odbor hlavního architekta egovernmentu (MV ČR) Open Data Expo, 7. 3. 2017 Zakotvení otevřených

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE. Spalování paliv - Kotle Ing. Jan Andreovský Ph.D.

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Spalování paliv - Kotle Ing. Jan Andreovský Ph.D. Nosná legislativa (vždy s platnými změnami) Stavební zákon (zákon

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Spalování paliv - Kotle Ing. Jan Andreovský Ph.D. Nosná legislativa (vždy s platnými změnami) Stavební zákon (zákon

PROSTOROVÁ DATA Z GEOPORTÁLU ČÚZK A INSPIRE

PROSTOROVÁ DATA Z GEOPORTÁLU ČÚZK A INSPIRE Petr Dvořáček Zeměměřický úřad Obsah prezentace Obsah prezentace 1. Geoportál ČÚZK úvod, historie rozvoje 2. Správa metadat 3. Nový vzhled Geoportálu ČÚZK 4.

PROSTOROVÁ DATA Z GEOPORTÁLU ČÚZK A INSPIRE Petr Dvořáček Zeměměřický úřad Obsah prezentace Obsah prezentace 1. Geoportál ČÚZK úvod, historie rozvoje 2. Správa metadat 3. Nový vzhled Geoportálu ČÚZK 4.

Posouzení vlivů Programu rozvoje Libereckého kraje 2007-2013 na životní prostředí. Veřejné projednání Liberec, 9. srpna 2007 Mgr.

Posouzení vlivů Programu rozvoje Libereckého kraje 2007-2013 na životní prostředí Veřejné projednání Liberec, 9. srpna 2007 Mgr. Michal Musil Obsah prezentace Základní informace o SEA Metodický přístup

Posouzení vlivů Programu rozvoje Libereckého kraje 2007-2013 na životní prostředí Veřejné projednání Liberec, 9. srpna 2007 Mgr. Michal Musil Obsah prezentace Základní informace o SEA Metodický přístup

Otevřená data veřejné správy

Hradec Králové, 7. - 8. 4. 2014 Otevřená data veřejné správy Dušan Chlapek Fakulta informatiky a statistiky, Vysoká škola ekonomická v Praze Obsah 1. Co jsou otevřená data 2. Aktivity v oblasti otevřených

Hradec Králové, 7. - 8. 4. 2014 Otevřená data veřejné správy Dušan Chlapek Fakulta informatiky a statistiky, Vysoká škola ekonomická v Praze Obsah 1. Co jsou otevřená data 2. Aktivity v oblasti otevřených

2. Účel a cíl koncepce, zdroje dat

2. Účel a cíl koncepce, zdroje dat 2.1. Účel a cíl koncepce Koncepce vychází s principů a cílů Státního programu ochrany přírody a krajiny, který byl schválen usnesením vlády č.415 ze dne 17. června 1998.

2. Účel a cíl koncepce, zdroje dat 2.1. Účel a cíl koncepce Koncepce vychází s principů a cílů Státního programu ochrany přírody a krajiny, který byl schválen usnesením vlády č.415 ze dne 17. června 1998.

EMS - Systém environmentálního managementu. Jiří Vavřínek CENIA

EMS - Systém environmentálního managementu Jiří Vavřínek CENIA Osnova Použití normy a přínosy Demingůvcyklus (PDCA) Hlavní principy a prvky EMS / ISO 14001 Zainteresované strany Požadavky na management/ekology

EMS - Systém environmentálního managementu Jiří Vavřínek CENIA Osnova Použití normy a přínosy Demingůvcyklus (PDCA) Hlavní principy a prvky EMS / ISO 14001 Zainteresované strany Požadavky na management/ekology

Nové geovědní informační služby:

Nové geovědní informační služby: - Portál státní geologické služby (SGS) - Portál rizikových geofaktorů Mgr. Robert Tomas, Ph.D. náměstek pro informatiku Mgr. Olga Moravcová, Ph.D. vedoucí oddělení GIS

Nové geovědní informační služby: - Portál státní geologické služby (SGS) - Portál rizikových geofaktorů Mgr. Robert Tomas, Ph.D. náměstek pro informatiku Mgr. Olga Moravcová, Ph.D. vedoucí oddělení GIS

Nové služby geoportálu

Nové služby geoportálu Ing. Petr Dvořáček Zeměměřický úřad 7.dubna 2009 Hradec Králové Rezort zeměměř ěřictví a katastru poskytuje: 1. Datové sady KN 1.1 Soubor popisných informací (SPI) 1.2 Soubor grafických

Nové služby geoportálu Ing. Petr Dvořáček Zeměměřický úřad 7.dubna 2009 Hradec Králové Rezort zeměměř ěřictví a katastru poskytuje: 1. Datové sady KN 1.1 Soubor popisných informací (SPI) 1.2 Soubor grafických

Základní ukazatele - obchodníci s cennými papíry

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji obchodníků s cennými papíry, kteří poskytují investiční služby v České republice

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji obchodníků s cennými papíry, kteří poskytují investiční služby v České republice

VĚSTNÍK MINISTERSTVA ŽIVOTNÍHO PROSTŘEDÍ. www.mzp.cz OBSAH. Rozhodnutí ministra_kubíčková.pdf

ROČNÍK XXVI leden 2016 ČÁSTKA 1 VĚSTNÍK MINISTERSTVA ŽIVOTNÍHO PROSTŘEDÍ www.mzp.cz OBSAH Rozhodnutí ministra_kubíčková.pdf METODICKÉ POKYNY A DOKUMENTY Provozní řád Integrovaného systému plnění ohlašovacích

ROČNÍK XXVI leden 2016 ČÁSTKA 1 VĚSTNÍK MINISTERSTVA ŽIVOTNÍHO PROSTŘEDÍ www.mzp.cz OBSAH Rozhodnutí ministra_kubíčková.pdf METODICKÉ POKYNY A DOKUMENTY Provozní řád Integrovaného systému plnění ohlašovacích

78. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_17_78 Název výzvy v MS 2014+: MŽP_78. výzva, PO4, SC 4.1, průběžná 78. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_17_78 Název výzvy v MS 2014+: MŽP_78. výzva, PO4, SC 4.1, průběžná 78. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

POKYNY PRO ZPRACOVÁNÍ PŘÍLOH

POKYNY PRO ZPRACOVÁNÍ PŘÍLOH PŘÍLOHA 2 P 1 - Doklad o právní subjektivitě žadatele obec doklad o přidělení identifikačního čísla: IČ (kopie dokladu Českého statistického úřadu - ČSÚ), svazek obcí - smlouva

POKYNY PRO ZPRACOVÁNÍ PŘÍLOH PŘÍLOHA 2 P 1 - Doklad o právní subjektivitě žadatele obec doklad o přidělení identifikačního čísla: IČ (kopie dokladu Českého statistického úřadu - ČSÚ), svazek obcí - smlouva

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

4IZ440 Propojená data na webu Organizační a kontextový úvod

4IZ440 Propojená data na webu Organizační a kontextový úvod Vyučující: Doc. Ing. Vojtěch Svátek, Dr. Zimní semestr 2016 http://nb.vse.cz/~svatek/rzzw.html Náplň předmětu Technologie propojených dat (linked

4IZ440 Propojená data na webu Organizační a kontextový úvod Vyučující: Doc. Ing. Vojtěch Svátek, Dr. Zimní semestr 2016 http://nb.vse.cz/~svatek/rzzw.html Náplň předmětu Technologie propojených dat (linked

Základní ukazatele - obchodníci s cennými papíry

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji sektoru obchodníků s cennými papíry, kteří poskytují investiční služby v České

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji sektoru obchodníků s cennými papíry, kteří poskytují investiční služby v České

ODŮVODNĚNÍ I. OBECNÁ ČÁST. Závěrečná zpráva z hodnocení dopadů regulace (RIA)

") ODŮVODNĚNÍ vyhlášky č. 31/2014 Sb., kterou se mění vyhláška č. 141/2011 Sb., o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu a vydavatelů

ODŮVODNĚNÍ vyhlášky č. 31/2014 Sb., kterou se mění vyhláška č. 141/2011 Sb., o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu a vydavatelů

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů. Červen 2014

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů Červen 2014 Příležitosti pro podnikatele Dotace (cash podpora) Investiční pobídky (sleva na dani z příjmů) Daňové odpočty

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů Červen 2014 Příležitosti pro podnikatele Dotace (cash podpora) Investiční pobídky (sleva na dani z příjmů) Daňové odpočty

REGISTR CITES VE STÁTNÍ SPRÁVĚ. Duben 2009

REGISTR CITES VE STÁTNÍ SPRÁVĚ Duben 2009 Co je CITES? Úmluva o mezinárodním obchodu ohroženými druhy volně žijících živočichů a planě rostoucích rostlin Podepsána v r. 1973 ve Washingtonu, zahrnuje v

REGISTR CITES VE STÁTNÍ SPRÁVĚ Duben 2009 Co je CITES? Úmluva o mezinárodním obchodu ohroženými druhy volně žijících živočichů a planě rostoucích rostlin Podepsána v r. 1973 ve Washingtonu, zahrnuje v

Ing. Libor Ansorge. Vodní stopa představení ISO 14046

Ing. Libor Ansorge Vodní stopa představení ISO 14046 Obsah přednášky 1. Koncept vodní stopy jeden pojem, dva významy 2. ISO 14046 3. Představení projektu QJ1520322 4. Ukázka výsledků pilotní studie Vznik

Ing. Libor Ansorge Vodní stopa představení ISO 14046 Obsah přednášky 1. Koncept vodní stopy jeden pojem, dva významy 2. ISO 14046 3. Představení projektu QJ1520322 4. Ukázka výsledků pilotní studie Vznik

Posouzení vlivů Regionální inovační strategie Libereckého kraje na životní prostředí. Veřejné projednání Liberec, 1. července 2009 Michal Musil

Posouzení vlivů Regionální inovační strategie Libereckého kraje na životní prostředí Veřejné projednání Liberec, 1. července 2009 Michal Musil Obsah prezentace Základní informace o SEA Metodický přístup

Posouzení vlivů Regionální inovační strategie Libereckého kraje na životní prostředí Veřejné projednání Liberec, 1. července 2009 Michal Musil Obsah prezentace Základní informace o SEA Metodický přístup

VYUŽITÍ REGISTRU CITES V MEZINÁRODNÍ OCHRANĚ BIODIVERZITY

VYUŽITÍ REGISTRU CITES V MEZINÁRODNÍ OCHRANĚ BIODIVERZITY RNDr. Ondřej Klouček Ph.D. Ministerstvo životního prostředí Ondrej.Kloucek@mzp.cz www.mzp.cz/cites Co je CITES? Úmluva o mezinárodním obchodu ohroženými

VYUŽITÍ REGISTRU CITES V MEZINÁRODNÍ OCHRANĚ BIODIVERZITY RNDr. Ondřej Klouček Ph.D. Ministerstvo životního prostředí Ondrej.Kloucek@mzp.cz www.mzp.cz/cites Co je CITES? Úmluva o mezinárodním obchodu ohroženými

Základní ukazatele - družstevní záložny

Základní ukazatele - družstevní záložny I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji spořitelních a úvěrních družstev (dále jen družstevní záložny, které poskytují služby

Základní ukazatele - družstevní záložny I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji spořitelních a úvěrních družstev (dále jen družstevní záložny, které poskytují služby

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Katalog služeb a podmínky poskytování provozu

Příloha č. 1 Servisní smlouvy Katalog služeb a podmínky poskytování provozu Část P2_1 P2_1_Katalog služeb a podmínky poskytování provozu 1 Obsah 1 OBSAH... 2 2 DEFINICE POJMŮ... 3 3 DEFINICE SLUŽEB, KOMPONENT

Příloha č. 1 Servisní smlouvy Katalog služeb a podmínky poskytování provozu Část P2_1 P2_1_Katalog služeb a podmínky poskytování provozu 1 Obsah 1 OBSAH... 2 2 DEFINICE POJMŮ... 3 3 DEFINICE SLUŽEB, KOMPONENT

b) místo stavby (adresa, čísla popisná, katastrální území, parcelní čísla pozemků),

místo stavby (adresa, čísla popisná, katastrální území, parcelní čísla pozemků),") Příloha č. 3 Rozsah a obsah dokumentace pro vydání rozhodnutí o změně vlivu užívání stavby na území Dokumentace obsahuje části: A Průvodní zpráva B Souhrnná technická zpráva C Situační výkresy D Výkresová

Příloha č. 3 Rozsah a obsah dokumentace pro vydání rozhodnutí o změně vlivu užívání stavby na území Dokumentace obsahuje části: A Průvodní zpráva B Souhrnná technická zpráva C Situační výkresy D Výkresová

Transformace dílčích datových zdrojů na jednotnou datovou platformu kontaminovaných míst, analýza potřeb uživatelů a vývoj aplikací

Transformace dílčích datových zdrojů na jednotnou datovou platformu kontaminovaných míst, analýza potřeb uživatelů a vývoj aplikací Jiří Šíma, AQUATEST a.s. Zpracovatelé a součinnost AQUATEST a.s. ARCDATA

Transformace dílčích datových zdrojů na jednotnou datovou platformu kontaminovaných míst, analýza potřeb uživatelů a vývoj aplikací Jiří Šíma, AQUATEST a.s. Zpracovatelé a součinnost AQUATEST a.s. ARCDATA

Technologická centra krajů a ORP

Technologická centra krajů a ORP Přínosy TS krajů a TC ORP jako součásti egon center podstatně přispějí k zavedení automatizace a elektronizace výkonu státní správy i činností samosprávy vznikne zázemí

Technologická centra krajů a ORP Přínosy TS krajů a TC ORP jako součásti egon center podstatně přispějí k zavedení automatizace a elektronizace výkonu státní správy i činností samosprávy vznikne zázemí

Architektury Informačních systémů. Jaroslav Žáček jaroslav.zacek@osu.cz http://www1.osu.cz/~zacek/

Architektury Informačních systémů Jaroslav Žáček jaroslav.zacek@osu.cz http://www1.osu.cz/~zacek/ Nutné pojmy Co je to informační systém? Jaké oblasti zahrnuje? Jaká je vazba IS na podnikovou strategii?

Architektury Informačních systémů Jaroslav Žáček jaroslav.zacek@osu.cz http://www1.osu.cz/~zacek/ Nutné pojmy Co je to informační systém? Jaké oblasti zahrnuje? Jaká je vazba IS na podnikovou strategii?

ZÁVĚR ZJIŠŤOVACÍHO ŘÍZENÍ

Praha: 09.05.2013 Číslo jednací: Spis. značka: 052301/2013/KUSK SZ_052301/2013/KUSK Vyřizuje: Bc. Hana Křížová / linka 510 Značka: OŽP/HK ZÁVĚR ZJIŠŤOVACÍHO ŘÍZENÍ podle 7 zákona č. 100/2001 Sb., o posuzování

Praha: 09.05.2013 Číslo jednací: Spis. značka: 052301/2013/KUSK SZ_052301/2013/KUSK Vyřizuje: Bc. Hana Křížová / linka 510 Značka: OŽP/HK ZÁVĚR ZJIŠŤOVACÍHO ŘÍZENÍ podle 7 zákona č. 100/2001 Sb., o posuzování

Čl. II. Přechodná ustanovení

ODESÍLATEL: Mgr. Evžen Doležal ředitel odboru posuzování vlivů na životní prostředí a integrované prevence Ministerstvo životního prostředí Vršovická 65 100 10 Praha 10 ADRESÁT: rozdělovník V Praze dne

ODESÍLATEL: Mgr. Evžen Doležal ředitel odboru posuzování vlivů na životní prostředí a integrované prevence Ministerstvo životního prostředí Vršovická 65 100 10 Praha 10 ADRESÁT: rozdělovník V Praze dne

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Vědecký výzkum a vývoj, výzkum a vývoj zaměřený na výrobky a postupy (PPORD)

") POKYNY V KOSTCE Vědecký výzkum a vývoj, výzkum a vývoj zaměřený na výrobky a postupy (PPORD) Tento dokument si klade za cíl srozumitelným způsobem vysvětlit povinnosti, které mají žadatelé o výjimky dostupné

POKYNY V KOSTCE Vědecký výzkum a vývoj, výzkum a vývoj zaměřený na výrobky a postupy (PPORD) Tento dokument si klade za cíl srozumitelným způsobem vysvětlit povinnosti, které mají žadatelé o výjimky dostupné

PROVÁZÁNÍ ECM/DMS DO INFORMAČNÍCH SYSTÉMŮ STÁTNÍ A VEŘEJNÉ SPRÁVY

PROVÁZÁNÍ ECM/DMS DO INFORMAČNÍCH SYSTÉMŮ STÁTNÍ A VEŘEJNÉ SPRÁVY SYSCOM SOFTWARE Firma vznikla vroce 1994. Zaměřuje se na dodávky komplexních služeb voblasti informačních technologií. Orientuje se zejména

PROVÁZÁNÍ ECM/DMS DO INFORMAČNÍCH SYSTÉMŮ STÁTNÍ A VEŘEJNÉ SPRÁVY SYSCOM SOFTWARE Firma vznikla vroce 1994. Zaměřuje se na dodávky komplexních služeb voblasti informačních technologií. Orientuje se zejména

Regulace účetnictví a auditu v EU: novely zákonů o účetnictví a auditu v ČR

Regulace účetnictví a auditu v EU: novely zákonů o účetnictví a auditu v ČR Ladislav Mejzlík děkan Fakulta financí a účetnictví Vysoká škola ekonomická v Praze Likešova aula, sobota Obsah Účetní směrnice

Regulace účetnictví a auditu v EU: novely zákonů o účetnictví a auditu v ČR Ladislav Mejzlík děkan Fakulta financí a účetnictví Vysoká škola ekonomická v Praze Likešova aula, sobota Obsah Účetní směrnice

Aplikace je program určený pro uživatele. Aplikaci je možné rozdělit na části:

Aplikace Aplikace je program určený pro uživatele. Aplikaci je možné rozdělit na části: prezentační vrstva vstup dat, zobrazení výsledků, uživatelské rozhraní, logika uživatelského rozhraní aplikační vrstva

Aplikace Aplikace je program určený pro uživatele. Aplikaci je možné rozdělit na části: prezentační vrstva vstup dat, zobrazení výsledků, uživatelské rozhraní, logika uživatelského rozhraní aplikační vrstva

Nová koncepce účetnictví veřejné správy po v praxi pro p.o.

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

Spolek pro BISON Budování a implementace sdílených opensource nástrojů

RM-28-2016, př. 1 Počet stran: 5 Spolek pro BISON Budování a implementace sdílených opensource nástrojů Srpen 2016 Cíle spolku: zajistit optimální a efektivní výkon veřejné správy prostřednictvím jedinečných

RM-28-2016, př. 1 Počet stran: 5 Spolek pro BISON Budování a implementace sdílených opensource nástrojů Srpen 2016 Cíle spolku: zajistit optimální a efektivní výkon veřejné správy prostřednictvím jedinečných

V dnešní době je snazší dům postavit než ho povolit!

V dnešní době je snazší dům postavit než ho povolit! Zákon EIA Stavební zákon Rozhodnutí o stavbě, záměru, koncepci Proces posouzení vlivů koncepcí / záměrů na životní prostředí Schvalovací proces koncepce

V dnešní době je snazší dům postavit než ho povolit! Zákon EIA Stavební zákon Rozhodnutí o stavbě, záměru, koncepci Proces posouzení vlivů koncepcí / záměrů na životní prostředí Schvalovací proces koncepce

PROJEKT FÚZE SLOUČENÍM

PROJEKT FÚZE SLOUČENÍM Zúčastněné společnosti: ALEXANDER ELECTRIC s.r.o. TESLA ELECTRIC s. r.o. 1 A) ÚVODNÍ USTANOVENÍ I. Preambule 1.1 Tento projekt je projektem přeměny provedené vnitrostátní fúzí sloučením

PROJEKT FÚZE SLOUČENÍM Zúčastněné společnosti: ALEXANDER ELECTRIC s.r.o. TESLA ELECTRIC s. r.o. 1 A) ÚVODNÍ USTANOVENÍ I. Preambule 1.1 Tento projekt je projektem přeměny provedené vnitrostátní fúzí sloučením

Strojové učení a pravidla pro extrakci informací z textů

Strojové učení a pravidla pro extrakci informací z textů Barbora Hladká Ústav formální a aplikované lingvistiky MFF UK http://ufal.mff.cuni.cz Machine Learning Meetups, 2. prosince 2015 Pozvánka Jako výzkumníci

Strojové učení a pravidla pro extrakci informací z textů Barbora Hladká Ústav formální a aplikované lingvistiky MFF UK http://ufal.mff.cuni.cz Machine Learning Meetups, 2. prosince 2015 Pozvánka Jako výzkumníci

MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ 100 10 PRAHA 10 - VRŠOVICE, Vršovická 65 STANOVISKO. Ministerstva životního prostředí

MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ 100 10 PRAHA 10 - VRŠOVICE, Vršovická 65 V Praze dne 11. srpna 2009 Č.j. : 61970/ENV09 STANOVISKO Ministerstva životního prostředí podle zákona č. 100/2001 Sb., o posuzování

MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ 100 10 PRAHA 10 - VRŠOVICE, Vršovická 65 V Praze dne 11. srpna 2009 Č.j. : 61970/ENV09 STANOVISKO Ministerstva životního prostředí podle zákona č. 100/2001 Sb., o posuzování

Manuscriptorium jako základ pro virtuální badatelské prostředí

Manuscriptorium jako základ pro virtuální badatelské prostředí Obsahová dimenze versus technické moduly Jindřich Marek Zdeněk Uhlíř Národní knihovna ČR Definice pojmů virtuální badatelské prostředí množina

Manuscriptorium jako základ pro virtuální badatelské prostředí Obsahová dimenze versus technické moduly Jindřich Marek Zdeněk Uhlíř Národní knihovna ČR Definice pojmů virtuální badatelské prostředí množina

Novinky v účetní legislativě

Konference Komory certifikovaných účetních 15. dubna 2015 Novinky v účetní legislativě Mgr. Simona Hornochová náměstkyně ministra financí Ing. František Linhart Odbor 28 - Účetnictví ÚČETNICTVÍ Transpozice

Konference Komory certifikovaných účetních 15. dubna 2015 Novinky v účetní legislativě Mgr. Simona Hornochová náměstkyně ministra financí Ing. František Linhart Odbor 28 - Účetnictví ÚČETNICTVÍ Transpozice

Identifikační karta modulu v. 4. Forma výuky. Doporučený typ studia. Personální zabezpečení (vyplňte ve formátu Příjmení Jméno, bez titulů)

") Identifikační karta modulu v. 4 Kód modulu modulu povinný Jazyk výuky čeština v jazyce výuky Účetnictví I. česky Účetnictví I. anglicky Accounting I. Způsob ukončení * zkouška Počet kreditů 5 Forma výuky

Identifikační karta modulu v. 4 Kód modulu modulu povinný Jazyk výuky čeština v jazyce výuky Účetnictví I. česky Účetnictví I. anglicky Accounting I. Způsob ukončení * zkouška Počet kreditů 5 Forma výuky

Rozšíření systému na sledování státní a veřejné podpory pro Ministerstvo financí

Případová studie Rozšíření systému na sledování státní a veřejné podpory pro Ministerstvo financí Jak jsme Ministerstvu financí dodali moderní řešení na zefektivnění procesů řízení státní a veřejné podpory

Případová studie Rozšíření systému na sledování státní a veřejné podpory pro Ministerstvo financí Jak jsme Ministerstvu financí dodali moderní řešení na zefektivnění procesů řízení státní a veřejné podpory

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

CISAŽP. Celostátní informační systém pro sběr a hodnocení informací o znečištění životního prostředí

CISAŽP Celostátní informační systém pro sběr a hodnocení informací o znečištění životního prostředí Cíl budování systému Komplexně přispět k ochraně a zlepšování životního prostředí v České republice prostřednictvím

CISAŽP Celostátní informační systém pro sběr a hodnocení informací o znečištění životního prostředí Cíl budování systému Komplexně přispět k ochraně a zlepšování životního prostředí v České republice prostřednictvím

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

STANOVISKO. Ministerstva životního prostředí

Č. j.: 52044/ENV/15 V Praze dne 14. srpna 2015 STANOVISKO Ministerstva životního prostředí podle zákona č. 100/2001 Sb., o posuzování vlivů na životní prostředí a o změně některých souvisejících zákonů

Č. j.: 52044/ENV/15 V Praze dne 14. srpna 2015 STANOVISKO Ministerstva životního prostředí podle zákona č. 100/2001 Sb., o posuzování vlivů na životní prostředí a o změně některých souvisejících zákonů

KREDITCUS. centrální úhradový systém

centrální úhradový KREDITCUS návrh řešení centralizovaného informačního a identifikačního u pro zajištění úhrad za služby poskytované univerzitou... požadované cíle projektu Základním cílem projektu je

centrální úhradový KREDITCUS návrh řešení centralizovaného informačního a identifikačního u pro zajištění úhrad za služby poskytované univerzitou... požadované cíle projektu Základním cílem projektu je

VÝZVA MÍSTNÍ AKČNÍ SKUPINY K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O PODPORU

VÝZVA MÍSTNÍ AKČNÍ SKUPINY K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O PODPORU Místní akční skupina Východní Slovácko, z.s. (IČ 270 15 777) vyhlašuje výzvu MAS k předkládání žádostí o podporu v rámci Operačního programu Životní

VÝZVA MÍSTNÍ AKČNÍ SKUPINY K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O PODPORU Místní akční skupina Východní Slovácko, z.s. (IČ 270 15 777) vyhlašuje výzvu MAS k předkládání žádostí o podporu v rámci Operačního programu Životní

Protokol o atestačním řízení

Atestační středisko: ADA, s. r. o. pověření k výkonu atestací ÚVIS reg. č. 3 rozhodnutím č. j. 3/2001 A ze dne 11.10.2001, se sídlem Čermákova 28, 625 00 Brno adresa pro poštovní styk Sokolská 725, 664

Atestační středisko: ADA, s. r. o. pověření k výkonu atestací ÚVIS reg. č. 3 rozhodnutím č. j. 3/2001 A ze dne 11.10.2001, se sídlem Čermákova 28, 625 00 Brno adresa pro poštovní styk Sokolská 725, 664

Architektury Informačních systémů. Jaroslav Žáček

Architektury Informačních systémů Jaroslav Žáček jaroslav.zacek@osu.cz http://www1.osu.cz/~zacek/ Nutné pojmy Co je to informační systém? Jaké oblasti zahrnuje? Jaká je vazba IS na podnikovou strategii?

Architektury Informačních systémů Jaroslav Žáček jaroslav.zacek@osu.cz http://www1.osu.cz/~zacek/ Nutné pojmy Co je to informační systém? Jaké oblasti zahrnuje? Jaká je vazba IS na podnikovou strategii?

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky (mimořádná výzkumná potřeba)

") Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky (mimořádná výzkumná potřeba) Předkladatel - garant výzkumné potřeby Ministerstvo životního prostředí Adresa: Kontaktní osoba: Mgr. Martina

Návrh výzkumné potřeby státní správy pro zadání veřejné zakázky (mimořádná výzkumná potřeba) Předkladatel - garant výzkumné potřeby Ministerstvo životního prostředí Adresa: Kontaktní osoba: Mgr. Martina

Michal Oškera (50854)

") PV098 - Řízení SW projektů semestrální práce Michal Oškera (50854) 19. listopadu 2003 Obsah 1 Úvod 2 2 Plán projektu 3 2.1 Plán CO.............................. 3 2.2 Plán JAK.............................

PV098 - Řízení SW projektů semestrální práce Michal Oškera (50854) 19. listopadu 2003 Obsah 1 Úvod 2 2 Plán projektu 3 2.1 Plán CO.............................. 3 2.2 Plán JAK.............................

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

KONCEPCE OCHRANY PŘÍRODY A KRAJINY JIHOČESKÉHO KRAJE. Analytická část

KONCEPCE OCHRANY PŘÍRODY A KRAJINY JIHOČESKÉHO KRAJE Analytická část Zpracovatelé ATEM s.r.o. EIA SERVIS s.r.o. Hvožďanská 2053/3 U Malše 20 148 00 Praha 4 370 01 České Budějovice Únor 2007 Koncepce ochrany

KONCEPCE OCHRANY PŘÍRODY A KRAJINY JIHOČESKÉHO KRAJE Analytická část Zpracovatelé ATEM s.r.o. EIA SERVIS s.r.o. Hvožďanská 2053/3 U Malše 20 148 00 Praha 4 370 01 České Budějovice Únor 2007 Koncepce ochrany

Technická dokumentace

Příloha č. 1 výzvy k podání nabídky na veřejnou zakázku malého rozsahu s názvem On-line vyjádření k existenci sítí" Technická dokumentace 1/5 Úvod Tento dokument je nedílnou součástí zadávacích podmínek

Příloha č. 1 výzvy k podání nabídky na veřejnou zakázku malého rozsahu s názvem On-line vyjádření k existenci sítí" Technická dokumentace 1/5 Úvod Tento dokument je nedílnou součástí zadávacích podmínek

Informační a komunikační technologie v cestovním ruchu

Skripta jsou v tištěné verzi k dispozici ve vědeckých knihovnách ČR a ve vybraných knihovnách vysokých škol. Zdarma jsou k dispozici ke stažení v plné verzi na URL: https://databaze.op-vk.cz/product/detail/60465

Skripta jsou v tištěné verzi k dispozici ve vědeckých knihovnách ČR a ve vybraných knihovnách vysokých škol. Zdarma jsou k dispozici ke stažení v plné verzi na URL: https://databaze.op-vk.cz/product/detail/60465

Možnosti využití dat RÚIAN poskytovaných VDP pomocí webových služeb

Možnosti využití dat RÚIAN poskytovaných VDP pomocí webových služeb Ing. Radek Augustýn Výzkumný ústav geodetický, topografický a kartografický, v.v.i. Zdiby Abstrakt V návaznosti na zpřístupnění dat Registru

Možnosti využití dat RÚIAN poskytovaných VDP pomocí webových služeb Ing. Radek Augustýn Výzkumný ústav geodetický, topografický a kartografický, v.v.i. Zdiby Abstrakt V návaznosti na zpřístupnění dat Registru

99. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_18_099 Název výzvy v MS 2014+: MŽP_99. výzva PO3, SC 3.4, kolová 99. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_18_099 Název výzvy v MS 2014+: MŽP_99. výzva PO3, SC 3.4, kolová 99. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Identifikační údaje : Název záměru: Změna užívání skladové haly na lakování drobných dílů Lakovna SAN

Praha: 24.03.2011 Dle rozdělovníku Číslo jednací: 028478/2011/KUSK Spisová značka: SZ_028478/2011/KUSK Vyřizuje: Ing. Ondřej Černý l. 691 Značka: OŽP/Če ZÁVĚR ZJIŠŤOVACÍHO ŘÍZENÍ podle 7 zákona č. 100/2001

Praha: 24.03.2011 Dle rozdělovníku Číslo jednací: 028478/2011/KUSK Spisová značka: SZ_028478/2011/KUSK Vyřizuje: Ing. Ondřej Černý l. 691 Značka: OŽP/Če ZÁVĚR ZJIŠŤOVACÍHO ŘÍZENÍ podle 7 zákona č. 100/2001

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Internet - nástroj spolupráce zemí V4 v oblasti životního prostředí

Internet - nástroj spolupráce zemí V4 v oblasti životního prostředí Prof. RNDr. JiříHřebíček, CSc. Masarykova univerzita, Přírodovědecká a Lékařská fakulta, Centrum biostatistiky a analýz RNDr. Jaroslav

Internet - nástroj spolupráce zemí V4 v oblasti životního prostředí Prof. RNDr. JiříHřebíček, CSc. Masarykova univerzita, Přírodovědecká a Lékařská fakulta, Centrum biostatistiky a analýz RNDr. Jaroslav

ISPOP 2011 HLAVNÍ ZMĚNY V ISPOP

ISPOP 2011 HLAVNÍ ZMĚNY V ISPOP Popis hlavních změn, které přináší novela zákona č. 25/2008 Sb., o integrovaném registru znečišťování životního prostředí a integrovaném systému plnění ohlašovacích povinností

ISPOP 2011 HLAVNÍ ZMĚNY V ISPOP Popis hlavních změn, které přináší novela zákona č. 25/2008 Sb., o integrovaném registru znečišťování životního prostředí a integrovaném systému plnění ohlašovacích povinností

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti...

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 1 Výroční zpráva povinné

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 1 Výroční zpráva povinné

VÝZVA MÍSTNÍ AKČNÍ SKUPINY K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O PODPORU

VÝZVA MÍSTNÍ AKČNÍ SKUPINY K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O PODPORU Místní akční skupina Podhůří Železných hor, o. p. s. Maleč 48, 582 76 Maleč, IČ: 27494373 vyhlašuje výzvu MAS k předkládání žádostí o podporu

VÝZVA MÍSTNÍ AKČNÍ SKUPINY K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O PODPORU Místní akční skupina Podhůří Železných hor, o. p. s. Maleč 48, 582 76 Maleč, IČ: 27494373 vyhlašuje výzvu MAS k předkládání žádostí o podporu

Obsah. Vytištěno: :49 2 Č. j.: TACR/33-13/2016 Nahrazuje Č. j.: Verze: 1

Obsah 1. Účel a rozsah platnosti... 3 2. Související předpisy a procesy... 3 3. Definice pojmů a zkratek... 3 4. Role a struktura procesu... 4 4.1 Seznam rolí... 4 4.2 Struktura procesu... 4 5. Postup...

Obsah 1. Účel a rozsah platnosti... 3 2. Související předpisy a procesy... 3 3. Definice pojmů a zkratek... 3 4. Role a struktura procesu... 4 4.1 Seznam rolí... 4 4.2 Struktura procesu... 4 5. Postup...

Trvale udržitelné hospodaření se zemědělskou půdou Oddělení ochrany půdy Ministerstva zemědělství

Trvale udržitelné hospodaření se zemědělskou půdou Oddělení ochrany půdy Ministerstva zemědělství Prezentace pro konferenci "Pro půdu Pro život" Příbor 2017 Zhodnocení naplňování strategie resortu 2030

Trvale udržitelné hospodaření se zemědělskou půdou Oddělení ochrany půdy Ministerstva zemědělství Prezentace pro konferenci "Pro půdu Pro život" Příbor 2017 Zhodnocení naplňování strategie resortu 2030

S M Ě R N I C E č. 6/2014 ministra financí ------------------------------------------------------------------------

MINISTERSTVO FINANCÍ Praha 1, Letenská 15 V Praze dne 12. prosince 2014 Č.j.: MF 69 949/2014/4703-2 S M Ě R N I C E č. 6/2014 ministra financí ------------------------------------------------------------------------

MINISTERSTVO FINANCÍ Praha 1, Letenská 15 V Praze dne 12. prosince 2014 Č.j.: MF 69 949/2014/4703-2 S M Ě R N I C E č. 6/2014 ministra financí ------------------------------------------------------------------------

109. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_18_109 Název výzvy v MS 2014+: MŽP_109. výzva, PO 4, SC 4.4, průběžná 109. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_18_109 Název výzvy v MS 2014+: MŽP_109. výzva, PO 4, SC 4.4, průběžná 109. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Popis a zpřístupnění záznamů performativního umění - výzvy a možná řešení. Bohuš Získal, CESNET / NFA

Popis a zpřístupnění záznamů performativního umění - výzvy a možná řešení Bohuš Získal, CESNET / NFA Příklad díla - představení Laterny magiky Z představení zachovány projekce, obrazové a/nebo zvukové

Popis a zpřístupnění záznamů performativního umění - výzvy a možná řešení Bohuš Získal, CESNET / NFA Příklad díla - představení Laterny magiky Z představení zachovány projekce, obrazové a/nebo zvukové

33. výzva Ministerstva životního prostředí

Číslo výzvy v MS 2014+: 05_16_033 Název výzvy v MS 2014+: MŽP_33. výzva, PO 4, SC 4.4, kolová 33. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu

Číslo výzvy v MS 2014+: 05_16_033 Název výzvy v MS 2014+: MŽP_33. výzva, PO 4, SC 4.4, kolová 33. výzva Ministerstva životního prostředí k podávání žádostí o poskytnutí podpory v rámci Operačního programu