Test insolvence: Jak funguje nový nástroj ochrany věřitelů korporace? JUDr. Michal Žižlavský

|

|

|

- Lubomír Malý

- před 9 lety

- Počet zobrazení:

Transkript

1 Test insolvence: Jak funguje nový nástroj ochrany věřitelů korporace? JUDr. Michal Žižlavský 0

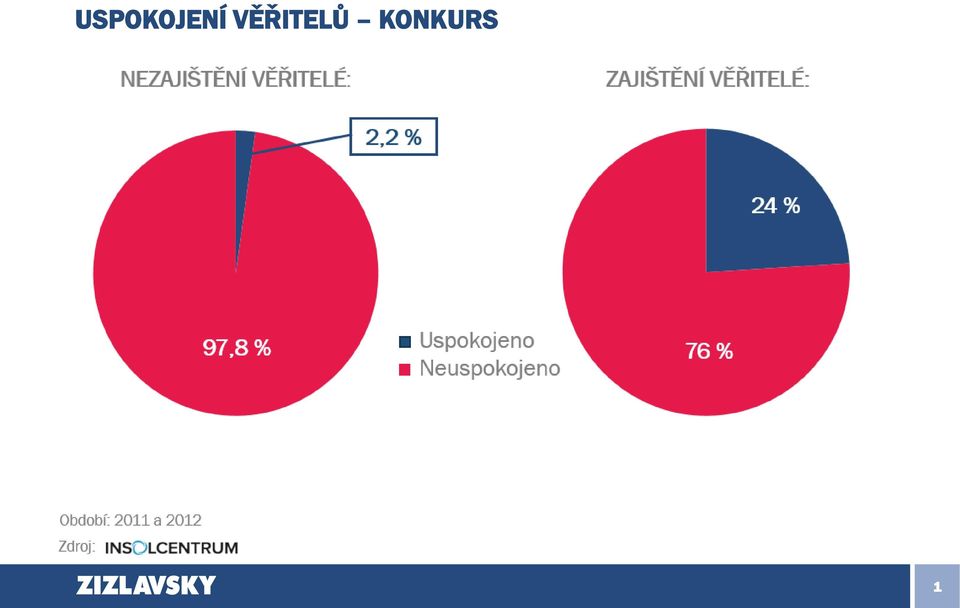

2 USPOKOJENÍ VĚŘITELŮ KONKURS 1

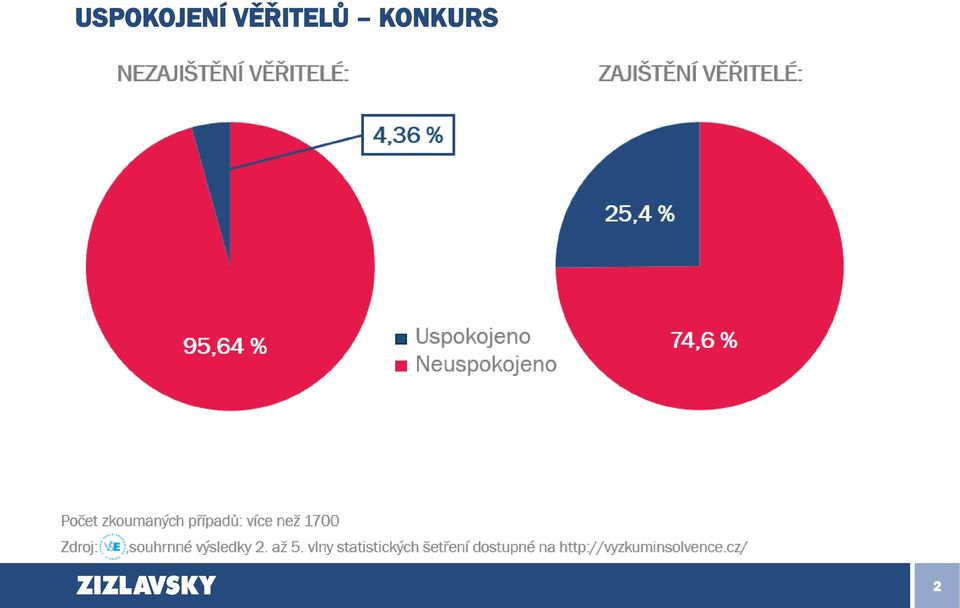

3 USPOKOJENÍ VĚŘITELŮ KONKURS 2

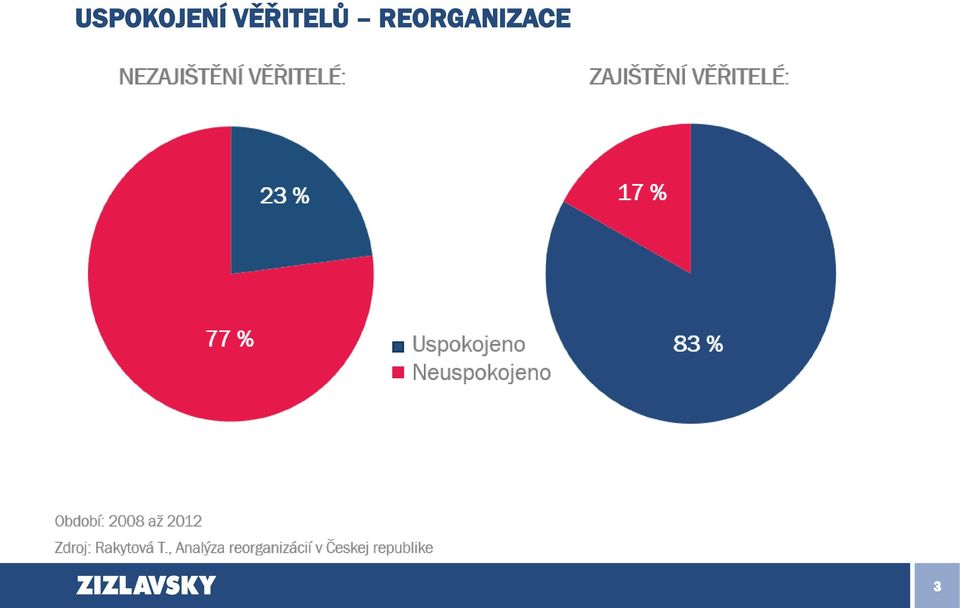

4 USPOKOJENÍ VĚŘITELŮ REORGANIZACE 3

5 PRŮMĚRNÉ % USPOKOJENÍ VĚŘITELÉ KONKURS REORGANIZACE x NEZAJIŠTĚNÍ 3 % 23 % 7 ZAJIŠTĚNÍ 25 % 83 % 3 O KOLIK PŘIJDOU VĚŘITELÉ KONKURS REORGANIZACE + NEZAJIŠTĚNÍ 97 % 77 % 20 % ZAJIŠTĚNÍ 75 % 17 % 58 % 4

6 ZÁKLADNÍ PRÁVNÍ RÁMEC ŽIŽLAVSKÝ, advokátní kancelář 5 5

7 ŠPATNÝ PRÁVNÍ RÁMEC civilní ručení členů orgánů při úpadku korporace 68 ZOK - testy insolvence (nově od ) vydání prospěchu ze smlouvy o výkonu funkce 62 ZOK (nově od ) civilní náhrada škody 99 IZ (bylo už dříve jsou zkušenosti) trestní zejm. TČ zvýhodňování věřitele 223 TrZ (už bylo) 6 6

civilní náhrada škody 99 IZ (bylo už dříve jsou zkušenosti) trestní")

8 RUČENÍ ČLENŮ ORGÁNŮ 68 ZOK aktivní legitimace: insolvenční správce a věřitel pasivní legitimace: člen nebo bývalý člen SO + ale i vlivná nebo ovládající osoba 76/3 ZOK žaloba: na plnění - až do výše zjištěných pohledávek 1. podmínka: rozhodnutí o úpadku 2. podmínka: alespoň měl nebo mohl vědět o hrozícím úpadku dle jiného předpisu = 3 odst. 4 IZ 3. podmínka: v rozporu s péčí řádného hospodáře neučinil za účelem odvrácení hrozícího úpadku vše potřebné a rozumné výluka: krizový manažer 68/1 ZOK (péče řádného hospodáře) nejde o incidenční spor 159 IZ a contrario viz i 159 NOZ, který platí i pro dozorčí orgány žaloba na porušení statusové povinnosti (dříve 194 ObchZ) 23% 7

9 TEST INSOLVENCE PŘED DĚLENÍM ZDROJŮ KORPORACE Obchodní korporace nesmí vyplatit zisk nebo prostředky z jiných vlastních zdrojů, ani na ně vyplácet zálohy, pokud by si tím přivodila úpadek podle jiného právního předpisu. 40 odst. 1 zákona o obchodních korporacích 8

10 ZÁLOHA NA PODÍL NA ZISKU Zálohu na výplatu podílu na zisku lze vyplácet jen na základě mezitímní účetní závěrky, ze které vyplyne, že obchodní korporace má dostatek prostředků na rozdělení zisku. Výše zálohy na výplatu zisku nemůže být vyšší, než kolik činí součet výsledku hospodaření běžného účetního období, nerozděleného zisku z minulých let a ostatních fondů ze zisku snížený o neuhrazenou ztrátu z minulých let 40 odst. 2 zákona o obchodních korporacích 9

11 INSOLSIDE.COM

12 AUDIT vs. ZPĚTNÝ TEST INSOLVENCE Audit Test insolvence Cíl ověření správnosti účetních výkazů výplata zisku (dividendy, tantiémy) Zaměření minulost minulost Náplň práce ověřování dat analýza dat a informací Přístup k datům neomezený, nárok ze zákona vymezený smlouvou Frekvence provádění pravidelně pravidelně, minimálně 1x ročně Požadavky na provádějící osoby složení auditorských zkoušek, registrace komorou auditorů VŠ (právo, ekonomie), dobrá znalost soudní praxe v insolvenčním právu Výstup výrok auditora podklad pro výplatu zisku, ochrana členů orgánů korporací ŽIŽLAVSKÝ, advokátní kancelář (charakteristika testu insolvence) 11 11

, dobrá znalost soudní praxe v insolvenčním")

13 BANKOVNÍ TESTY INSOLVENCE DLUŽNÍKA ÚČEL CÍL 1 Poskytnutí úvěru Omezit riziko nesplacení. 2 Regulatorní požadavky a interní standardy Realistická kategorizace pohledávek. Tvorba opravných položek. Úplné nebo částečné odpisy pohledávek. Reálný pohled na aktiva banky. Správné nastavení procesu práce s pohledávkami. 3 Prodej pohledávky Objektivizovat hodnotu rizikové pohledávky. 4 Mimosoudní restrukturalizace Dokumentace pro případ pozdějšího sporu o neúčinnost (nové zajištění pohledávky, neúčinnost transakce). 5 Podání žaloby Vyhodnocení efektivity - nejde jen o ztrátu času a zbytečný soudní poplatek? 6 Insolvenční návrh Rozhodovací analýza: Restrukturalizovat nebo zahájit insolvenční řízení? Právní a ekonomický pohled (např. diskontovaný příjem z restrukturalizované pohledávky ca očekávaný výnos v insolvenčním řízení). Benefity předbalené reorganizace. Omezení rizika odpovědnosti za šikanózní návrh. 7 Vybudování pozice pro maximální uspokojení pohledávky Přihlášení pohledávky v insolvenčním řízení s využitím poznatků soudní praxe. Zpětná projekce testu insolvence. Uplatnění nároků spojených s (jen) částečným uspokojením pohledávky. Kvalifikované rozhodnutí zda podpořit reorganizaci nebo konkurs. Maximalizace výnosu. 8 Další Ochrana věřitelů a manažerů korporací při zásadních rozhodnutích. ŽIŽLAVSKÝ, advokátní kancelář 12

14 KATEGORIZACE POHLEDÁVEK Pohledávka je sledovaná, pokud došlo od vzniku pohledávky ke zhoršení finanční situace dlužníka nebo je hrazena s dílčími problémy, avšak není po splatnosti déle než 90 dnů nebo nebyla u ní v posledních 6 měsících z důvodu zhoršení finanční situace dlužníka provedena restrukturalizace a s ohledem na finanční a ekonomickou situaci dlužníka je pravděpodobné její úplné splacení. 81 odst. 4 vyhlášky č. 163/2014 Sb. (dále jen Vyhláška ) Povinná osoba alespoň jednou za čtvrtletí prověřuje správnost zařazení pohledávek do kategorií a podkategorií a ve shodě s výsledky zjištění provádí příslušné změny v jejich zařazení 83 odst. 5 Vyhlášky 13

Povinná osoba alespoň jednou za čtvrtletí prověřuje správnost zařazení pohledávek do kategorií a podkategorií a ve shodě s výsledky zjištění")

15 14 0

16 JUDr. Michal Žižlavský Advokát od roku Zaměřuje se na obchodní právo, český soudní proces, restrukturalizace a insolvenční právo. Specializuje se na osobní poradenství pro členy správních orgánů korporací, zaměřené na ochranu před riziky, které souvisejí s rozhodovacími procesy. V průběhu své praxe působil několik let jako soudce. Získal zkušenosti z mnoha set soudních řízení jako soudce, advokát a insolvenční správce. Je ohlášeným společníkem právnické osoby, která působí jako insolvenční správce se zvláštním povolením pro řešení úpadku korporací, bank a finančních institucí. Věnuje se reorganizacím podniků podle nové právní úpravy a souvisejícím transakcím a investicím do distressed aktiv. Je členem představenstva České advokátní komory, předsedou odborné sekce České advokátní komory pro insolvenční právo a předsedou Rady expertů Asociace insolvenčních správců. Zkouší advokáty z oboru obchodního práva. Působil jako člen Legislativní rady vlády. Podílí se na tvorbě legislativy michal@zizlavsky.cz 0

Nové úpadkové právo. výstavbě. Jaroslav Hroza. 6. května 2009 Stavební fórum

Nové úpadkové právo vybrané otázky a vztahy ve výstavbě Jaroslav Hroza 6. května 2009 Stavební fórum 1. Úvod Nové úpadkové právo a jeho význam v době finanční krize Současná finanční krize: množící se

Nové úpadkové právo vybrané otázky a vztahy ve výstavbě Jaroslav Hroza 6. května 2009 Stavební fórum 1. Úvod Nové úpadkové právo a jeho význam v době finanční krize Současná finanční krize: množící se

Vnitřní organizace společností z pohledu jejich forem

Vnitřní organizace společností z pohledu jejich forem 1 Vnitřní organizace společností z pohledu jejich forem Druh orgánu Forma společnosti Osobní společnosti Kapitálové společnosti Nejvyšší Výkonný (statutární)

Vnitřní organizace společností z pohledu jejich forem 1 Vnitřní organizace společností z pohledu jejich forem Druh orgánu Forma společnosti Osobní společnosti Kapitálové společnosti Nejvyšší Výkonný (statutární)

INSOLVENCE 2014 Hledání cesty k vyšším výnosům. Mgr. Daniel Hříbal, MBA 20. května 2014

INSOLVENCE 2014 Hledání cesty k vyšším výnosům Mgr. Daniel Hříbal, MBA 20. května 2014 Předinsolvenční fáze Restrukturalizace firmy jako snaha vyhnout se insolvenčnímu řízení Neformální restrukturalizace

INSOLVENCE 2014 Hledání cesty k vyšším výnosům Mgr. Daniel Hříbal, MBA 20. května 2014 Předinsolvenční fáze Restrukturalizace firmy jako snaha vyhnout se insolvenčnímu řízení Neformální restrukturalizace

CFO=Centrum Funkční Odpovědnosti? Aneb co pro vás znamená zákon o obchodních korporacích. André Vojtek Ondřej Ambrož

CFO=Centrum Funkční Odpovědnosti? Aneb co pro vás znamená zákon o obchodních korporacích André Vojtek Ondřej Ambrož Proč je toto téma relevantní? Rekodifikace a její důvody První rok aplikace Praktické

CFO=Centrum Funkční Odpovědnosti? Aneb co pro vás znamená zákon o obchodních korporacích André Vojtek Ondřej Ambrož Proč je toto téma relevantní? Rekodifikace a její důvody První rok aplikace Praktické

Nové úpadkové právo vybranéotázky ve vztazích k nemovitostem

Nové úpadkové právo vybranéotázky ve vztazích k nemovitostem JUDr. Ing. Ivan Barabáš 21. ledna 2009 Shrnutí prezentace 1. Nové úpadkové právo základní informace a jeho význam v době finanční krize 2. Pojem

Nové úpadkové právo vybranéotázky ve vztazích k nemovitostem JUDr. Ing. Ivan Barabáš 21. ledna 2009 Shrnutí prezentace 1. Nové úpadkové právo základní informace a jeho význam v době finanční krize 2. Pojem

ZÁKON O OBCHODNÍCH KORPORACÍCH. JUDr. Jiří Janeba, advokát, Advokátní kancelář Havlíček & Janeba (e-mail: janeba@advokathk.cz)

") ZÁKON O OBCHODNÍCH KORPORACÍCH JUDr. Jiří Janeba, advokát, Advokátní kancelář Havlíček & Janeba (e-mail: janeba@advokathk.cz) Orgány obchodní korporace (1) Nejvyšší orgán obchodní korporace Kontrolní orgán

ZÁKON O OBCHODNÍCH KORPORACÍCH JUDr. Jiří Janeba, advokát, Advokátní kancelář Havlíček & Janeba (e-mail: janeba@advokathk.cz) Orgány obchodní korporace (1) Nejvyšší orgán obchodní korporace Kontrolní orgán

INSOLVENČNÍ ŘÍZENÍ. Mgr. Radka NEKOLOVÁ, advokát Mgr. Stanislav BEDNÁŘ, advokát. PETERKA PARTNERS v.o.s advokátní kancelář

INSOLVENČNÍ ŘÍZENÍ Mgr. Radka NEKOLOVÁ, advokát Mgr. Stanislav BEDNÁŘ, advokát PETERKA PARTNERS v.o.s advokátní kancelář Svaz průmyslu a dopravy ČR 10. února 2009 www.peterkapartners.com Co byste jako

INSOLVENČNÍ ŘÍZENÍ Mgr. Radka NEKOLOVÁ, advokát Mgr. Stanislav BEDNÁŘ, advokát PETERKA PARTNERS v.o.s advokátní kancelář Svaz průmyslu a dopravy ČR 10. února 2009 www.peterkapartners.com Co byste jako

Práva a povinnosti akcionáře. právní úprava zákona č. 90/2012 Sb., o obchodních společnostech a družstvech

Práva a povinnosti akcionáře právní úprava zákona č. 90/2012 Sb., o obchodních společnostech a družstvech Práva a povinnosti (kategorizace a příklady) MAJETKOVÁ PRÁVA Dividenda (podíl na zisku) MAJETKOVÉ

Práva a povinnosti akcionáře právní úprava zákona č. 90/2012 Sb., o obchodních společnostech a družstvech Práva a povinnosti (kategorizace a příklady) MAJETKOVÁ PRÁVA Dividenda (podíl na zisku) MAJETKOVÉ

Rozdělování zisku obchodní společnosti

Rozdělování zisku obchodní společnosti 1. Pravidla pro rozdělování zisku... 1 2. Srážková daň z podílů na zisku... 3 3. Zálohy na podíl na zisku... 4 1. Pravidla pro rozdělování zisku Podmínky, za kterých

Rozdělování zisku obchodní společnosti 1. Pravidla pro rozdělování zisku... 1 2. Srážková daň z podílů na zisku... 3 3. Zálohy na podíl na zisku... 4 1. Pravidla pro rozdělování zisku Podmínky, za kterých

Návrh metodiky posuzování úpadku korporátních dlužníků Výsledky odborné diskuse

Návrh metodiky posuzování úpadku korporátních dlužníků Výsledky odborné diskuse Doc. JUDr. Bohumil Havel, Ph.D. Ing. Michal Kuděj Mgr. Juraj Alexander, LL.M. 1 VÝCHOZÍ TEZE Úpadek podniku je zejména ekonomická

Návrh metodiky posuzování úpadku korporátních dlužníků Výsledky odborné diskuse Doc. JUDr. Bohumil Havel, Ph.D. Ing. Michal Kuděj Mgr. Juraj Alexander, LL.M. 1 VÝCHOZÍ TEZE Úpadek podniku je zejména ekonomická

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM. JUDr. Jiří Janeba, advokát

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM JUDr. Jiří Janeba, advokát Kogentní vs. dispozitivní pojetí ZOK Zákonná úprava Vztahy se třetími osobami Organizace korporace

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM JUDr. Jiří Janeba, advokát Kogentní vs. dispozitivní pojetí ZOK Zákonná úprava Vztahy se třetími osobami Organizace korporace

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

ČÁST ŠESTÁ PRAVIDLA PRO NABÝVÁNÍ, FINANCOVÁNÍ A POSUZOVÁNÍ AKTIV. (K 15 zákona o bankách a k 11 odst. 3 zákona o spořitelních a úvěrních družstvech)

") ČÁST ŠESTÁ PRAVIDLA PRO NABÝVÁNÍ, FINANCOVÁNÍ A POSUZOVÁNÍ AKTIV (K 15 zákona o bankách a k 11 odst. 3 zákona o spořitelních a úvěrních družstvech) HLAVA I PRAVIDLA PRO NABÝVÁNÍ A FINANCOVÁNÍ AKTIV 190

ČÁST ŠESTÁ PRAVIDLA PRO NABÝVÁNÍ, FINANCOVÁNÍ A POSUZOVÁNÍ AKTIV (K 15 zákona o bankách a k 11 odst. 3 zákona o spořitelních a úvěrních družstvech) HLAVA I PRAVIDLA PRO NABÝVÁNÍ A FINANCOVÁNÍ AKTIV 190

Příloha k účetní závěrce

Příloha k účetní závěrce sestavená za období 1.7.2014 30.6.2015 společnosti Shopinvest a.s. se sídlem náměstí 14. října 642/17 Smíchov, 150 00 Praha 5 IČ: 272 26 590 zapsané v obchodním rejstříku vedeném

Příloha k účetní závěrce sestavená za období 1.7.2014 30.6.2015 společnosti Shopinvest a.s. se sídlem náměstí 14. října 642/17 Smíchov, 150 00 Praha 5 IČ: 272 26 590 zapsané v obchodním rejstříku vedeném

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

N Á V R H. takto : Předmět smlouvy :

N Á V R H Smlouva o výkonu funkce člena představenstva společnosti uzpůsobená zákonu č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích) dle 777 odst. 3 tohoto zákona

N Á V R H Smlouva o výkonu funkce člena představenstva společnosti uzpůsobená zákonu č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích) dle 777 odst. 3 tohoto zákona

ZÁKLADY SOUKROMÉHO PRÁVA. Obchodní korporace. JUDr. Petr Čechák, Ph.D. Petr.cechak@mail.vsfs.cz

ZÁKLADY SOUKROMÉHO PRÁVA JUDr. Petr Čechák, Ph.D. Petr.cechak@mail.vsfs.cz Právní úprava obchodních korporací zákon č. 90/20012, o obchodních společnostech a družstvech (zákon o obchodních korporacích)

ZÁKLADY SOUKROMÉHO PRÁVA JUDr. Petr Čechák, Ph.D. Petr.cechak@mail.vsfs.cz Právní úprava obchodních korporací zákon č. 90/20012, o obchodních společnostech a družstvech (zákon o obchodních korporacích)

Obsah. Seznam použitých zkratek Předmluva k druhému vydání Předmluva k prvnímu vydání

O autorovi Seznam použitých zkratek Předmluva k druhému vydání Předmluva k prvnímu vydání XVII XIX XXV XXIX Kapitola 1: Metodologie výkladu 1 1.1 Úvod 1 1.2 Ekonomický pohled na lidské chování a jeho předpoklady

O autorovi Seznam použitých zkratek Předmluva k druhému vydání Předmluva k prvnímu vydání XVII XIX XXV XXIX Kapitola 1: Metodologie výkladu 1 1.1 Úvod 1 1.2 Ekonomický pohled na lidské chování a jeho předpoklady

Podstata mezery krytí

MEZERA KRYTÍ Centrum restrukturalizace a insolvence Harryho Pollaka Institutu excelence v managementu Fakulta podnikohospodářská Vysoké školy ekonomické v Praze Podstata mezery krytí POROVNÁNÍ DISPONIBILNÍ

MEZERA KRYTÍ Centrum restrukturalizace a insolvence Harryho Pollaka Institutu excelence v managementu Fakulta podnikohospodářská Vysoké školy ekonomické v Praze Podstata mezery krytí POROVNÁNÍ DISPONIBILNÍ

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM. JUDr. Jiří Janeba, advokát

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM JUDr. Jiří Janeba, advokát Orgány obchodní korporace (1) Nejvyšší orgán obchodní korporace Kontrolní orgán obchodní korporace

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM JUDr. Jiří Janeba, advokát Orgány obchodní korporace (1) Nejvyšší orgán obchodní korporace Kontrolní orgán obchodní korporace

VÝROČNÍ ZPRÁVA 01/ /2017

Léčebné lázně Bohdaneč a.s. Masarykovo nám. 6 533 41 Lázně Bohdaneč tel.: +420 466 860 860 e-mail: obchod@llb.cz www.llb.cz VÝROČNÍ ZPRÁVA 01/2016-09/2017 2 4 Zpráva nezávislého auditora 6 7 8 9 10 11

Léčebné lázně Bohdaneč a.s. Masarykovo nám. 6 533 41 Lázně Bohdaneč tel.: +420 466 860 860 e-mail: obchod@llb.cz www.llb.cz VÝROČNÍ ZPRÁVA 01/2016-09/2017 2 4 Zpráva nezávislého auditora 6 7 8 9 10 11

Rezervy, pohledávky a opravné položky. Prof. Ing. Václav Vybíhal, CSc.

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Předběžný návrh témat pro ústní zkoušku insolvenčních správců

Předběžný návrh témat pro ústní zkoušku insolvenčních správců Při ústní části zkoušky se za účelem prověření znalostí uchazeče potřebných k výkonu funkce insolventního správce zjišťují znalosti z oblasti:

Předběžný návrh témat pro ústní zkoušku insolvenčních správců Při ústní části zkoušky se za účelem prověření znalostí uchazeče potřebných k výkonu funkce insolventního správce zjišťují znalosti z oblasti:

silný partner pro náročné cíle

silný partner pro náročné cíle JUDr. Michal Žižlavský člen představenstva České advokátní komory předseda odborné sekce pro insolvenční právo I. Situace II. Problémy III. Řešení IV. Dopady I. Situace Současný

silný partner pro náročné cíle JUDr. Michal Žižlavský člen představenstva České advokátní komory předseda odborné sekce pro insolvenční právo I. Situace II. Problémy III. Řešení IV. Dopady I. Situace Současný

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Insolvenční řízení - očekávání, realita, budoucnost. Reorganizace vs. sanační konkurz"

Insolvenční řízení - očekávání, realita, budoucnost Reorganizace vs. sanační konkurz" Ing. Jaroslav SCHŐNFELD, Ph.D., 7.12.2015, Senát parlamentu České republiky, Praha Obsah 1) Výsledky statistického

Insolvenční řízení - očekávání, realita, budoucnost Reorganizace vs. sanační konkurz" Ing. Jaroslav SCHŐNFELD, Ph.D., 7.12.2015, Senát parlamentu České republiky, Praha Obsah 1) Výsledky statistického

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

Mgr. Dušan Sedláček JUDr. Ing. Ivan Barabáš

Šikanózní insolvenční návrhy Mgr. Dušan Sedláček JUDr. Ing. Ivan Barabáš 8. prosince 2010 Úvodní shrnutí prezentace 1. Šikanózní insolvenční návrh 2. Zahájení insolvenčního řízení (srovnání různých právních

Šikanózní insolvenční návrhy Mgr. Dušan Sedláček JUDr. Ing. Ivan Barabáš 8. prosince 2010 Úvodní shrnutí prezentace 1. Šikanózní insolvenční návrh 2. Zahájení insolvenčního řízení (srovnání různých právních

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Specifika auditu - případové studie

Specifika auditu - případové studie Ing. Michaela Krechovská, Ph.D. Případová studie 1 Případová studie 1: Specifika auditu výrobní společnosti Charakteristické rysy velkoobchodních společností: Rozvaha:

Specifika auditu - případové studie Ing. Michaela Krechovská, Ph.D. Případová studie 1 Případová studie 1: Specifika auditu výrobní společnosti Charakteristické rysy velkoobchodních společností: Rozvaha:

Obsah. O autorech... V Předmluva...VII Seznam použitých zkratek...xvii

O autorech... V Předmluva...VII Seznam použitých zkratek...xvii 1 Charakteristika obchodní korporace I. Pojmové znaky obchodní korporace... 1 1. Společenství osob... 2 2. Smluvní povaha... 2 3. Společný

O autorech... V Předmluva...VII Seznam použitých zkratek...xvii 1 Charakteristika obchodní korporace I. Pojmové znaky obchodní korporace... 1 1. Společenství osob... 2 2. Smluvní povaha... 2 3. Společný

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

ROZVAHA TINY CZ. Komenského

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

Restrukturalizovat nebo likvidovat?

Restrukturalizovat nebo likvidovat? Právní aspekty ovlivňující rozhodování bankovních věřitelů o reorganizaci a konkurzu 19. dubna 2011 Jiří Tomola Specifika bankovních věřitelů Banka jako regulovaná finanční

Restrukturalizovat nebo likvidovat? Právní aspekty ovlivňující rozhodování bankovních věřitelů o reorganizaci a konkurzu 19. dubna 2011 Jiří Tomola Specifika bankovních věřitelů Banka jako regulovaná finanční

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

4.6 Osoby oprávněné k podílu na zisku

ÚČETNÍ A DAŇOVÉ SOUVISLOSTI ZÁKONA O OBCHODNÍCH KORPORACÍCH 4.6 Osoby oprávněné k podílu na zisku Dle 34 ZOK náleží právo na podíl na zisku především společníkům. Společníci se podílejí na zisku v poměru

ÚČETNÍ A DAŇOVÉ SOUVISLOSTI ZÁKONA O OBCHODNÍCH KORPORACÍCH 4.6 Osoby oprávněné k podílu na zisku Dle 34 ZOK náleží právo na podíl na zisku především společníkům. Společníci se podílejí na zisku v poměru

N Á V R H. takto : Předmět smlouvy :

N Á V R H Smlouva o výkonu funkce člena představenstva společnosti uzavřená dle 59 a následujících zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích) níže uvedeného

N Á V R H Smlouva o výkonu funkce člena představenstva společnosti uzavřená dle 59 a následujících zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích) níže uvedeného

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Věstník ČNB částka 8/2002 ze dne 26. července 2002

Třídící znak 1 0 1 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 10. ČERVENCE 2002, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY NA UVEŘEJŇOVÁNÍ INFORMACÍ BANKAMI A POBOČKAMI ZAHRANIČNÍCH BANK 1 2 Česká

Třídící znak 1 0 1 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 10. ČERVENCE 2002, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY NA UVEŘEJŇOVÁNÍ INFORMACÍ BANKAMI A POBOČKAMI ZAHRANIČNÍCH BANK 1 2 Česká

POZVÁNKA NA ŘÁDNOU VALNOU HROMADU

POZVÁNKA NA ŘÁDNOU VALNOU HROMADU Představenstvo První novinové společnosti a.s. se sídlem v Praze 9, Horní Počernice, Paceřická 1/2773, PSČ: 193 00, IČ: 45795533, zapsané v obch. rejstříku vedeném Městským

POZVÁNKA NA ŘÁDNOU VALNOU HROMADU Představenstvo První novinové společnosti a.s. se sídlem v Praze 9, Horní Počernice, Paceřická 1/2773, PSČ: 193 00, IČ: 45795533, zapsané v obch. rejstříku vedeném Městským

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

POZVÁNKA NA VALNOU HROMADU

POZVÁNKA NA VALNOU HROMADU Představenstvo společnosti Teplárna České Budějovice, a.s. se sídlem České Budějovice, Novohradská 32, PSČ 372 15, IČ: 60826835 zapsané v obchodním rejstříku vedeném u Krajského

POZVÁNKA NA VALNOU HROMADU Představenstvo společnosti Teplárna České Budějovice, a.s. se sídlem České Budějovice, Novohradská 32, PSČ 372 15, IČ: 60826835 zapsané v obchodním rejstříku vedeném u Krajského

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

Ke dni 31. března 2009

Povinně zveřejňované Informace dle Vyhlášky ČNB 123/2007 Sb. Ke dni 31. března 2009 1) Struktura řídících orgánů Evropsko-ruské banky a.s. Jménem Banky jedná představenstvo; za představenstvo navenek jednají

Povinně zveřejňované Informace dle Vyhlášky ČNB 123/2007 Sb. Ke dni 31. března 2009 1) Struktura řídících orgánů Evropsko-ruské banky a.s. Jménem Banky jedná představenstvo; za představenstvo navenek jednají

Výkaz zisku a ztráty NÁKLADY. NÁKLADY celkem název ukazatele číslo Hlavní hosp.

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Obsah. O autorech... V Předmluva... VII Předmluva k 2. vydání...ix Seznam zkratek použitých právních předpisů... XIX

O autorech... V Předmluva... VII Předmluva k 2. vydání...ix Seznam zkratek použitých právních předpisů... XIX Kapitola 1. Základní charakteristika a principy právní úpravy úpadku...1 1. Přehled právní

O autorech... V Předmluva... VII Předmluva k 2. vydání...ix Seznam zkratek použitých právních předpisů... XIX Kapitola 1. Základní charakteristika a principy právní úpravy úpadku...1 1. Přehled právní

2014 ISIN CZ0003501660

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Problematika spojených osob z daňového a právního pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

U s n e s e n í. t a k t o:

Číslo jednací: -B-8 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Rostislavem Krhutem v insolvenční věci dlužníka: Bronislava Košelová, r.č.: 546105/2828, Jesenická 1911/15, 794 01 Krnov

Číslo jednací: -B-8 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudcem Mgr. Rostislavem Krhutem v insolvenční věci dlužníka: Bronislava Košelová, r.č.: 546105/2828, Jesenická 1911/15, 794 01 Krnov

AUDIT ÚČETNÍ ZÁVĚRKY

AUDIT ÚČETNÍ ZÁVĚRKY Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Audit účetní závěrky Autor Ing. Jana Šustrová Datum

AUDIT ÚČETNÍ ZÁVĚRKY Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Audit účetní závěrky Autor Ing. Jana Šustrová Datum

Infoservis Nový insolvenční zákon účinný od 1. ledna 2008

listopad 2007 Infoservis Nový insolvenční zákon účinný od 1. ledna 2008 Od 1.1.2008 vstoupí v účinnost nový zákon, který upravuje problematiku úpadkového práva a to zákon č. 182/2006 Sb., o úpadku a způsobech

listopad 2007 Infoservis Nový insolvenční zákon účinný od 1. ledna 2008 Od 1.1.2008 vstoupí v účinnost nový zákon, který upravuje problematiku úpadkového práva a to zákon č. 182/2006 Sb., o úpadku a způsobech

Analýza restrukturalizací podniků v ČR

Mezinárodní vědecká konference ČNB, 22. května 2012 Analýza restrukturalizací podniků v ČR Nela Seidlová Tomáš Šťastný Výzkum byl proveden v rámci předmětu Manažerské finance (3PE561) na Vysoké škole ekonomické

Mezinárodní vědecká konference ČNB, 22. května 2012 Analýza restrukturalizací podniků v ČR Nela Seidlová Tomáš Šťastný Výzkum byl proveden v rámci předmětu Manažerské finance (3PE561) na Vysoké škole ekonomické

Druhy postupu podle ekonomického významu změny. Efektivní. Nominální. Rozšíření vlastních zdrojů financování, vyrovnání dluhů korporace

Změny výše základního kapitálu Východiska Soubor pravidel, která závazně upravují postup, jehož cílem je změna údaje o výši základního kapitálu ve společenské smlouvě nebo stanovách. Jde současně o změnu

Změny výše základního kapitálu Východiska Soubor pravidel, která závazně upravují postup, jehož cílem je změna údaje o výši základního kapitálu ve společenské smlouvě nebo stanovách. Jde současně o změnu

CASE STUDY: RESTRUKTURALIZACE SPOLEČNOSTI

CASE STUDY: RESTRUKTURALIZACE SPOLEČNOSTI MOTORPAL, a.s. Výrobce vstřikovacích zařízení pro vznětové motory 4 výrobní závody v České republice Jihlava, Jemnice, Batelov a Velké Meziříčí významná průmyslová

CASE STUDY: RESTRUKTURALIZACE SPOLEČNOSTI MOTORPAL, a.s. Výrobce vstřikovacích zařízení pro vznětové motory 4 výrobní závody v České republice Jihlava, Jemnice, Batelov a Velké Meziříčí významná průmyslová

Datovou schránkou V Plzni dne 18. dubna 2014

Krajský soud v Plzni Veleslavínova 21/40 306 17 Plzeň Datovou schránkou V Plzni dne 18. dubna 2014 Sp.zn.: KSPL 29 INS 7901/2014 Dlužník: Správce: Vladimír Hejman (dále jen dlužník ) AS ZIZLAVSKY v.o.s.

Krajský soud v Plzni Veleslavínova 21/40 306 17 Plzeň Datovou schránkou V Plzni dne 18. dubna 2014 Sp.zn.: KSPL 29 INS 7901/2014 Dlužník: Správce: Vladimír Hejman (dále jen dlužník ) AS ZIZLAVSKY v.o.s.

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332

pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Raiffeisen investiční společnost a.s.

Raiffeisen investiční společnost a.s. Pololetní zpráva 2017 0 Raiffeisen investiční společnost a.s. dále také Společnost OBSAH 02 Základní údaje o Společnosti 03 Seznam obhospodařovaných fondů 05 Finanční

Raiffeisen investiční společnost a.s. Pololetní zpráva 2017 0 Raiffeisen investiční společnost a.s. dále také Společnost OBSAH 02 Základní údaje o Společnosti 03 Seznam obhospodařovaných fondů 05 Finanční

313/2007 Sb. VYHLÁŠKA

313/2007 Sb. VYHLÁŠKA ze dne 22. listopadu 2007 o odměně insolvenčního správce, o náhradách jeho hotových výdajů, o odměně členů a náhradníků věřitelského výboru a o náhradách jejich nutných výdajů Změna:

313/2007 Sb. VYHLÁŠKA ze dne 22. listopadu 2007 o odměně insolvenčního správce, o náhradách jeho hotových výdajů, o odměně členů a náhradníků věřitelského výboru a o náhradách jejich nutných výdajů Změna:

VÝSLEDKY HLASOVÁNÍ K USNESENÍM VALNÉ HROMADY

VÝSLEDKY HLASOVÁNÍ K USNESENÍM VALNÉ HROMADY společnosti O2 Czech Republic, a.s. konané dne 19. dubna 2016 Při zahájení jednání bylo přítomno osobně, prostřednictvím svého statutárního orgánu nebo prostřednictvím

VÝSLEDKY HLASOVÁNÍ K USNESENÍM VALNÉ HROMADY společnosti O2 Czech Republic, a.s. konané dne 19. dubna 2016 Při zahájení jednání bylo přítomno osobně, prostřednictvím svého statutárního orgánu nebo prostřednictvím

U s n e s e n í. t a k t o : I. Soud schvaluje oddlužení dlužnice plněním splátkového kalendáře.

Číslo jednací: KSOS 8 INS 644/2010-B9 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudkyní JUDr. Markétou Nohavicovou v insolvenční věci dlužnice : Lada Zedníková, rč: 795125/4850, 793 16 Zátor

Číslo jednací: KSOS 8 INS 644/2010-B9 U s n e s e n í Krajský soud v Ostravě rozhodl samosoudkyní JUDr. Markétou Nohavicovou v insolvenční věci dlužnice : Lada Zedníková, rč: 795125/4850, 793 16 Zátor

ROZVAHA. Lesy voda. Náměstí 36 +9 450 3 736 +5 714 +4 964 +4 381 3 607 +774 +364 +66 18 +48 +54 +66 18 +48 +54 +4 315 3 589 +726 +310

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

Finanční asistence. Strašák? (Mýty. Fakta.)

") Finanční asistence. Strašák? (Mýty. Fakta.) Mgr. Ing. Zdeněk Mikuláš Mgr. Ing. Marcel Janíček 5. dubna 2016 Obsah 1. Co je to finanční asistence? 2. Regulace finanční asistence 3. Řešení zákazu finanční

Finanční asistence. Strašák? (Mýty. Fakta.) Mgr. Ing. Zdeněk Mikuláš Mgr. Ing. Marcel Janíček 5. dubna 2016 Obsah 1. Co je to finanční asistence? 2. Regulace finanční asistence 3. Řešení zákazu finanční

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Částka 4 Ročník 2003. Vydáno dne 31. března 2003. O b s a h : ČÁST OZNAMOVACÍ

Částka 4 Ročník 2003 Vydáno dne 31. března 2003 O b s a h : ČÁST OZNAMOVACÍ 6. Úřední sdělení České národní banky ze dne 19. března 2003 k ustanovení 22 odst. 3 zákona č. 21/1992 Sb., o bankách, ve znění

Částka 4 Ročník 2003 Vydáno dne 31. března 2003 O b s a h : ČÁST OZNAMOVACÍ 6. Úřední sdělení České národní banky ze dne 19. března 2003 k ustanovení 22 odst. 3 zákona č. 21/1992 Sb., o bankách, ve znění

která se bude konat v pátek 10. června 2016 ve hodin ve správní budově ALA, a.s. v Řepníkách.

Představenstvo akciové společnosti ALA, a.s. Řepníky se sídlem v Řepníkách 126, PSČ 538 65, IČ 474 68 513 zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci Králové pracoviště Pardubice, oddíl

Představenstvo akciové společnosti ALA, a.s. Řepníky se sídlem v Řepníkách 126, PSČ 538 65, IČ 474 68 513 zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci Králové pracoviště Pardubice, oddíl

Výroční zpráva 2008 návrh účetní závěrky a informace pro členy

1.TZ, družstevní záložna Hasskova 22, 674 01 Třebíč Telefon a fax: 568 847 717 IČO: 63 49 25 55, zapsané v obchodním rejstříku Krajského soudu v Brně v odd. Dr, vl. č.2708 Výroční zpráva 2008 návrh účetní

1.TZ, družstevní záložna Hasskova 22, 674 01 Třebíč Telefon a fax: 568 847 717 IČO: 63 49 25 55, zapsané v obchodním rejstříku Krajského soudu v Brně v odd. Dr, vl. č.2708 Výroční zpráva 2008 návrh účetní

Pololetní zpráva 2007 HVB Bank Czech Republic a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/ Praha 1

Pololetní zpráva 27 nám. Republiky 3a/29 11 Praha 1 Vydána dne 3. července 27 , IČ 64948242, sídlem nám. Republiky 3a/29, Praha 1 předkládá, jako emitent kótovaných cenných papírů, veřejnosti tuto Pololetní

Pololetní zpráva 27 nám. Republiky 3a/29 11 Praha 1 Vydána dne 3. července 27 , IČ 64948242, sídlem nám. Republiky 3a/29, Praha 1 předkládá, jako emitent kótovaných cenných papírů, veřejnosti tuto Pololetní

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Tisková konference týmu Výzkum insolvence rektorský salónek, Vysoká škola ekonomická v Praze, 17. října 2013

Tisková konference týmu Výzkum insolvence rektorský salónek, Vysoká škola ekonomická v Praze, 17. října 2013 Parametry vzorku Vybíráno bylo z případů zahájených po 1. lednu 2008 účinnost insolvenčního

Tisková konference týmu Výzkum insolvence rektorský salónek, Vysoká škola ekonomická v Praze, 17. října 2013 Parametry vzorku Vybíráno bylo z případů zahájených po 1. lednu 2008 účinnost insolvenčního

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Události po rozvahovém dni

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Události po rozvahovém dni Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Události po rozvahovém dni Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., K

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM. JUDr. Jiří Janeba, advokát

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM JUDr. Jiří Janeba, advokát Společnost s ručením omezeným Podíl společníka Ručení společníků Zápočet na vkladovou povinnost Podíl

ZÁKON O OBCHODNÍCH KORPORACÍCH S AKCENTEM NA SPOLEČNOST S RUČENÍM OMEZENÝM JUDr. Jiří Janeba, advokát Společnost s ručením omezeným Podíl společníka Ručení společníků Zápočet na vkladovou povinnost Podíl

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ROZVAHA pro nevýdělečné organizace v plném rozsahu ke dni

14RozvahaNev.pdf ROZVAHA pro nevýdělečné organizace v plném rozsahu ke dni Název a sídlo účetní jednotky IČ a b 1 2 A. Dlouhodobý majetek celkem (A.I. + A.II. + A.III. + A.IV.) A. I. Dlouhodobý nehmotný

14RozvahaNev.pdf ROZVAHA pro nevýdělečné organizace v plném rozsahu ke dni Název a sídlo účetní jednotky IČ a b 1 2 A. Dlouhodobý majetek celkem (A.I. + A.II. + A.III. + A.IV.) A. I. Dlouhodobý nehmotný

Předlužení a oddlužení. Finanční gramotnost v praxi Praha, Konferenční centrum City 27. května 2011

Předlužení a oddlužení Finanční gramotnost v praxi Praha, Konferenční centrum City 27. května 2011 Předlužení Předlužení - pojem podle ins.zákona - 3 odst. 3 /objektivní více hledisko/ věřitelů, souhrn

Předlužení a oddlužení Finanční gramotnost v praxi Praha, Konferenční centrum City 27. května 2011 Předlužení Předlužení - pojem podle ins.zákona - 3 odst. 3 /objektivní více hledisko/ věřitelů, souhrn

Obsah. Úvod 12. Změny a doplnění k 1. lednu Obecně o pohledávkách 17

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Bytové družstvo Horní Maršov, družstvo

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

DODATEK PROSPEKTU Č. 1

Wüstenrot hypoteční banka a. s. Dluhopisový program v maximálním objemu nesplacených dluhopisů 30.000.000.000 Kč s dobou trvání programu 20 let DODATEK PROSPEKTU Č. 1 Hlavní manažer Československá obchodní

Wüstenrot hypoteční banka a. s. Dluhopisový program v maximálním objemu nesplacených dluhopisů 30.000.000.000 Kč s dobou trvání programu 20 let DODATEK PROSPEKTU Č. 1 Hlavní manažer Československá obchodní

1. Hospodaření a individuální účetní závěrka za rok 2013 akciové společnosti. Roční účetní výkazy 2013

Zpráva o výsledcích hospodaření společnosti, řádné Individuální účetní závěrce a Konsolidované účetní závěrce za rok 2013, informace o výrocích auditora a návrh představenstva na rozdělení zisku 1. Hospodaření

Zpráva o výsledcích hospodaření společnosti, řádné Individuální účetní závěrce a Konsolidované účetní závěrce za rok 2013, informace o výrocích auditora a návrh představenstva na rozdělení zisku 1. Hospodaření

OBSAH. Použité zkratky... 17 Předmluva... 21

OBSAH Použité zkratky... 17 Předmluva... 21 1 Metodologie výkladu... 27 1.1 Úvod... 28 1.2 Ekonomický pohled na lidské chování a jeho předpoklady... 29 1.2.1 Racionální maximalizace užitku I jeden (poměrně)

OBSAH Použité zkratky... 17 Předmluva... 21 1 Metodologie výkladu... 27 1.1 Úvod... 28 1.2 Ekonomický pohled na lidské chování a jeho předpoklady... 29 1.2.1 Racionální maximalizace užitku I jeden (poměrně)

Rozvaha a podrozvaha ČESKÁ NÁRODNÍ BANKA. Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění

ČESKÁ NÁRODNÍ BANKA Výkaz: FIS (ČNB) 10-12 / FISIFE10 Rozvaha a podrozvaha Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění P0186 [24] - Účetní FIN0001 - Aktiva celkem

ČESKÁ NÁRODNÍ BANKA Výkaz: FIS (ČNB) 10-12 / FISIFE10 Rozvaha a podrozvaha Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění P0186 [24] - Účetní FIN0001 - Aktiva celkem

Ing. František Řezáč, Ph.D. Masarykova univerzita

Hospodaření pojišťoven Hospodaření komerční pojišťovny Hospodaření komerční pojišťovny se realizuje obdobným způsobem jako u ostatních podnikatelských subjektů s přihlédnutím ke specifikům odvětví pojišťovnictví.

Hospodaření pojišťoven Hospodaření komerční pojišťovny Hospodaření komerční pojišťovny se realizuje obdobným způsobem jako u ostatních podnikatelských subjektů s přihlédnutím ke specifikům odvětví pojišťovnictví.

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

Krajský soud v Brně Husova Brno KSBR 24 INS 28002/2014. Sp.zn.:

Krajský soud v Brně Husova 15 601 95 Brno Datovou schránkou Sp.zn.: KSBR 24 INS 28002/2014 Dlužník: Richard Šůstek V Brně dne 20. listopadu 2014 Dana Šůstková (dále jen dlužník ) Správce: AS ZIZLAVSKY

Krajský soud v Brně Husova 15 601 95 Brno Datovou schránkou Sp.zn.: KSBR 24 INS 28002/2014 Dlužník: Richard Šůstek V Brně dne 20. listopadu 2014 Dana Šůstková (dále jen dlužník ) Správce: AS ZIZLAVSKY

Zpráva o podnikatelské činnosti 2014

ZEMĚDĚLSKÁ a. s. Opava Kylešovice Bílovecká 167, č. p. 1162 746 06 Opava 6 2014 Ing. Dušan Schreier, předseda představenstva Ing. Jan Pirunčík, místopředseda představenstva Ing. Drahomíra Hertlová, ekonom

ZEMĚDĚLSKÁ a. s. Opava Kylešovice Bílovecká 167, č. p. 1162 746 06 Opava 6 2014 Ing. Dušan Schreier, předseda představenstva Ing. Jan Pirunčík, místopředseda představenstva Ing. Drahomíra Hertlová, ekonom