Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR

|

|

|

- Eva Němečková

- před 6 lety

- Počet zobrazení:

Transkript

1 Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR

2 DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech nebo při změně vlastnictví (výplata odměny, prodej, darování nebo dědění). Účelem daní je potřeba získání peněz na vedení státu (armáda, udržování veřejného pořádku). Jsou používány také na financování veřejných služeb (důchody, zdravotní péče, vzdělání). Daňový poplatník je fyzická nebo právnická osoba, jejíž příjmy, majetek nebo činnost podléhá dani. Plátcem daně je osoba ze zákona povinná daň vypočítat, vybrat nebo srazit a v určité lhůtě odnést správci daně.

3 SOUSTAVA DANÍ ČR

4 PŘÍMÁ DAŇ Je zákonem určená povinná platba do státního rozpočtu, která se od nepřímé daně liší skutečností možné přesné definice subjektu, jenž bude tuto daň platit. Její výše bývá stanovována z majetku tohoto subjektu nebo z jeho příjmů. Snahou vlád států na celém světě je formou daňových reforem tento typ daní snižovat na úkor zvyšujícího se podílu nepřímých daní. Přímé daně lze rozdělit do dvou skupin: daně důchodové - kam se řadí daně z příjmů fyzických i právnických osob daně majetkové - mezi něž se řadí daň z nemovitostí, dále daň silniční a daně převodové

5 DŮCHODOVÉ Z PŘÍJMU FO Daň z příjmů fyzických osob řeší zákon č. 586/1992 Sb. Poplatníkem této daně je fyzická osoba, která má na území České republiky bydliště nebo se zde obvykle zdržuje (to znamená pobývá zde alespoň 183 dnů v kalendářním roce). Daňová povinnost se vztahuje i na příjmy ze zdrojů v zahraničí. Pokud fyzická osoba nemá bydliště na území České republiky ani se zde obvykle nezdržuje, vztahuje se daňová povinnost pouze na příjmy ze zdrojů na území České republiky.

6 PŘÍJMY OSVOBOZENÉ OD DANĚ FO Příjmy z prodeje rodinného domu, bytu, pokud v něm měl prodávající bydliště nejméně 2 roky bezprostředně před prodejem Příjmy z prodeje nemovitostí, přesáhne-li doba mezi nabytím a prodejem dobu 5 let Cena z veřejné soutěže nebo reklam, slosování, cena ze sportovní soutěže v hodnotě do Kč Stipendia, Výhra v loterii, Úroky z vkladů stavebního spoření atd. Kompletní výčet včetně podmínek je k nalezení 4 zákona o daních z příjmů

7 SAZBA DANĚ FO Sazba daně z příjmů fyzických osob v roce 2016 činí 15 % ze základu daně U zaměstnance je základem daně tzv. superhrubá mzda. Superhrubá mzda je hrubá mzda (tj. mzda nesnížená o částky pojistného na sociální zabezpečení a zdravotní pojištění, které je povinen srážet a odvádět za zaměstnance zaměstnavatel) zvýšená o částky odpovídající pojistnému na sociální zabezpečení a zdravotní pojištění, které je v důsledku těchto vyplácených mezd povinen platit zaměstnavatel sám za sebe. U podnikatelů nelze základ daně snižovat o pojistné na sociální zabezpečení a zdravotní pojištění hrazené za sebe. U zaměstnavatelů je daňově uznatelným výdajem pojistné na sociální zabezpečení a zdravotní pojištění, které je povinen hradit sám za sebe.

8 DAŇOVÉ PŘIZNÁNÍ K DANI Z PŘÍJMU FO A TERMÍNY JEJICH PODÁNÍ Daň z příjmu činí 15 procent ze základu daně. Osoby samostatně výdělečně činné (podnikatelé) si její výši vypočtou na základě daňového přiznání. To ale vyplňují jen v případě, pokud jejich roční výdělek za rok 2016 přesáhl 15 tisíc korun nebo pokud jsou ve ztrátě. Za zaměstnance odvádí tuto daň zaměstnavatel. Pokud ale měli loni jiný příjem (mimo zaměstnání), který přesáhl šest tisíc korun, musí rovněž vyplnit daňové přiznání a daň z příjmů zaplatit. Kdo vyplňuje daňové přiznání k dani z příjmů za rok 2016 sám, bez daňového poradce, musí ho podat (a také daň z příjmů zaplatit) do 3. dubna Zákonný termín lze podle daňového řádu bez pokuty překročit ještě o pět pracovních dní, podáte-li daňové přiznání později, čeká vás pravděpodobně pokuta. Kdo podává daňové přiznání k dani z příjmů fyzických osob přes daňového poradce, musí do 3. dubna předložit finančnímu úřadu plnou moc, ze které vyplývá, že daňového poradce podáním přiznání k dani z příjmů pověřil. Termín pro podání daňového přiznání se pak pro něj posouvá na 3. července. A finanční úřad opět toleruje doručení opožděné o pět pracovních dní

9 CO PŘI PODÁVÁNÍ DAŇOVÉHO PŘIZNÁNÍ LZE ODEČÍST Odečitatelné položky: Odpočet úroků z hypotéky nebo stavebního spoření Odpočet penzijního pojištění, připojištění a doplňkového penzijního spoření Odpočet darů Slevy na dani Sleva na dítě Sleva za studium Sleva na manželku nebo manžela Sleva při zdravotním postižení

10 DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB Je druhou ze základních příjmových daní, která daní příjmy subjektů založených právním aktem, a to jak za účelem podnikání, tak se vztahuje i na ostatní subjekty, jako jsou nadace a občanská sdružení. Podle cíle právnické osoby se ale výrazně liší i zdanění jejích příjmů. Poplatníci jsou daňovými rezidenty České republiky, nebo daňovými nerezidenty. Poplatníci jsou daňovými rezidenty České republiky, pokud mají na území České republiky své sídlo nebo místo svého vedení, kterým se rozumí adresa místa, ze kterého je poplatník řízen. Daňoví rezidenti České republiky mají daňovou povinnost, která se vztahuje jak na příjmy plynoucí ze zdroje na území České republiky, tak i na příjmy plynoucí ze zdrojů v zahraničí. Pokud je poplatník, který není právnickou osobou, založen nebo zřízen podle právních předpisů České republiky, má se za to, že má na území České republiky sídlo.

11 POPLATNÍCI DANĚ Z PŘÍJMU PO Právnická osoba Organizační složka státu Podílový fond podle zákona upravujícího investiční společnosti a investiční fondy podfond akciové společnosti s proměnným základním kapitálem podle zákona upravujícího investiční společnosti a investiční fondy. Fond penzijní společnosti, kterým se pro účely tohoto zákona rozumí fond obhospodařovaný penzijní společností podle zákona upravujícího doplňkové penzijní spoření. svěřenský fond podle občanského zákoníku. Sazba daně je 19%

12 MAJETKOVÁ DAŇ Z NEMOVITOSTI Každý, kdo vlastní nějakou nemovitost nebo pozemek, je povinen podat přiznání k dani z nemovitých věcí. Daň z nemovitých věcí se skládá ze dvou částí - daně z pozemků a daně ze staveb

13 DAŇ Z NEMOVITOSTI Tuto daň upravuje zákon č. 338/1992 Sb., o dani z nemovitých věcí a skládá se z daně z pozemků a daně ze staveb a jednotek Za zdaňovací období se počítá kalendářní rok, daňové přiznání za příslušný rok se podává do daného roku Daň z nemovitých věcí se vyměřuje na zdaňovací období podle stavu k 1. lednu roku, na který je daň vyměřována Za předmět daně se nepovažují ty pozemky, které jsou určené pro obranu státu; ochranné lesy a lesy zvláštního určení dle Zákona č. 61/1977 Sb., o lesích; některé vodní plochy a pozemky zastavěné v rozsahu půdorysu stavby

14 DAŇ Z NEMOVITOSTI Pozemky, které se nacházejí na území České republiky a jsou uvedené v katastru nemovitostí, se stávají předmětem daně a poplatníkem je každá PO či FO Jsou jimi zejména pozemky: Orná půda, vinice, zahrady, ovocné sady Trvalé lesní prosty, rybníky Stavební pozemky

15 ZÁKLAD DANĚ A JEJÍ SAZBA Zjištění daně: skutečná výměra pozemku v m2 * průměrná cena za m2. U stavebních pozemků je to rozloha pozemku Sazba daně: je stanovena pro jednotlivé druhy pozemků. U stavebních pozemků se základní sazba násobí koeficientem dle velikosti obce, ve které se pozemek nachází.

16 OSVOBOZENÍ OD DANĚ STAVBY A JEDNOTKY Od daně ze staveb a jednotek jsou osvobozeny zdanitelné stavby nebo jednotky, které jsou ve vlastnictví státu, obce (stavba se musí nalézat na katastrálním území obce) Církve stavby ve vlastnictví sdružení občanů a obecně prospěšných společností stavby, které slouží k zlepšení životního prostředí a další stavby uvedené v 9 zákona

17 ZÁKLAD DANĚ A JEJÍ SAZBA Základem daně je výměra v m2 zastavěné plochy, která je vymezena půdorysem stavby. U bytu je ZD výměra podlahové plochy Základní sazba se zjišťuje dvěma způsoby: Základní sazby daně jsou stanoveny na m2 zastavěné plochy a zvyšují se za každé další nadzemní podlaží. Dále se násobí koeficientem, jehož výše závisí na velikosti obce, ve které se stavba nachází. Základní sazby daně jsou stanoveny podle druhu stavby Obytný dům, chata, garáž, stavba pro podnik. činnost (zda jde o stavbu v rámci zemědělské prvovýroby, průmyslovou.)

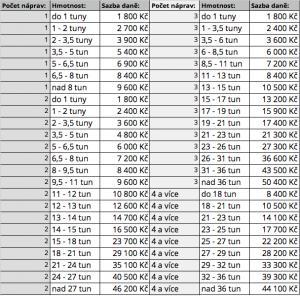

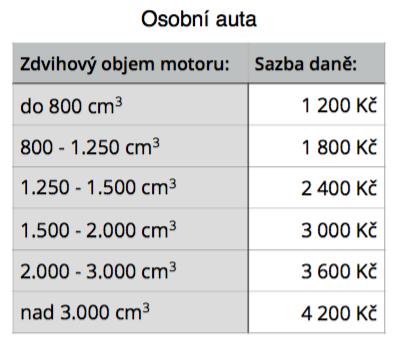

18 SILNIČNÍ DAŇ Předmět daně: silniční motorová vozidla a jejich přípojná vozidla, která jsou registrovaná a provozovaná v České republice, pokud jsou používána k podnikání nebo k jiné samostatné výdělečné činnosti. Vozidla s největší povolenou hmotností nad 3,5 tuny určená výlučně k přepravě nákladů a registrovaná v České republice jsou předmětem silniční daně vždy

19 OSVOBOZENÍ OD SILNIČNÍ DANĚ Od daně jsou osvobozena např.: vozidla s méně než čtyřmi koly zapsaná v technickém průkazu jako kategorie L, vozidla diplomatických misí a konzulárních úřadů, vozidla zabezpečující linkovou osobní vnitrostátní přepravu, vozidla provozovaná ozbrojenými silami, vozidla civilní obrany, vozidla bezpečnostních sborů, obecní policie, sboru dobrovolných hasičů, vozidla poskytovatele zdravotních služeb, vozidla důlní a horské záchranné služby

20

21 NEPŘÍMÉ DANĚ Nepřímé daně se dají nazvat také daněmi ze spotřeby. Jsou totiž zahrnuty jako přirážka v ceně spotřebitelského zboží nebo služeb. Fakticky je tedy zaplatí zákazník při nákupu, ale státu je odvádí příslušní obchodníci. Při placení nepřímých daní tedy spotřebitel nevyplňuje žádné daňové přiznání a většinou ani nevnímá, že nějakou daň platí. Tím, že jsou tyto daně skryté v ceně zboží, vyvolávají méně emocí

22 DĚLENÍ NEPŘÍMÝCH DANÍ Daň z přidané hodnoty (DPH) Spotřební daň Ekologická daň - z elektřiny, ze zemního plynu a pevných paliv, poplatky za znečištění vzduchu či vody, poplatky za odpad

23 DPH DPH: tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platíme ji všichni ve většině nakupovaného zboží, odvádět ji musí ale prodejci. Je jí zatíženo téměř všechno zboží a služby Podle zákona o DPH ji musí odvádět dodavatelé a registrovaní plátci DPH, kteří ji ale pochopitelně přeúčtovávají svým odběratelům spotřebitelům V České republice se používá systém dvou sazeb: základní (21%, podléhá jí většina zboží a služeb) a snížená (15%). Od DPH je zcela osvobozeno rozhlasové a televizní vysílání, finanční, pojišťovací a některé poštovní služby, zdravotní a sociální péče, vzdělávání a výchova.

24 UPLATŇOVANÉ SAZBY DPH Základní sazba činí 21%. Uplatňujeme ji na naprostou většiny zboží a služeb. První snížená sazba činí 15%. Uplatňujeme ji na teplo, chlad a zboží uvedené v příloze 3 zákona o DPH. Také na služby uvedené v příloze 2, kam patří například služby fitcenter posiloven a ubytovací služby. Od roku 2015 platí třetí sazba DPH ve výši 10 %. Do této sazby patří nezbytná dětská výživa, knihy a léky včetně kontrastních látek, radiofarmak, antikoncepce či veterinárních léčiv. Od prosince 2016 platí první snížená sazba 15% také pro stravovací služby a podávání nápojů. Od daně z přidané hodnoty jsou osvobozeny některé poštovní služby, rozhlasové a televizní vysílání, finanční a pojišťovací služby, zdravotnictví, sociální péče či výchova a vzdělávání kompletní výčet najdete v 51 zákona O dani z přidané hodnoty.

25 EKOLOGICKÁ DAŇ jedná se o jednorázový poplatek spojený s registrací motorového vozidla Výše ekodaně se odvíjí od hodnot emisí ve výfukových plynech Od ekologické daně jsou zproštěni majitelé průkazu ZTP a osoby, u kterých dochází k registraci motorového vozidla v důsledku majetkového vypořádání.

26

27 SPOTŘEBNÍ DAŇ Nejvíce peněz ze spotřební daně plyne do státního rozpočtu z daně minerálních paliv, kde řadíme benzín a naftu, z tabákových výrobků, lihu, piva a vína Výnos z této daně je pro stát veliký, protože se jedná o výrobky s nízkou elasticitou poptávky (lidé budou pít, kouřit a jezdit autem i po zdražení těchto výrobků). Plátci jsou výrobci (u tuzemské produkce) a dovozci (při dovozu). Poplatníci jsou všichni, kdo tyto výrobky kupují pro vlastní spotřebu (daň je zahrnuta v ceně). Daňová povinnost vzniká při výrobě nebo dovozu

28

29

30

31 DĚKUJI ZA POZORNOST

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daňová soustava. Předmět: Ekonomie a účetnictví. Přidal(a): Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.

: Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.") Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daně III EKO4 Ing. Pavlína Štréglová DPH

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

Funkce státu z hlediska daní

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Daň příjem veřejných rozpočtů (státních i místních), který se zákona (povinně) odčerpává část

, který se zákona (povinně) odčerpává část") Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

DAŇ SILNIČNÍ Upravena zákonem č. 16/1993 Sb., o dani silniční.

15) Daně majetkové Daňová soustava ČR. Správa daní. Daňové tvrzení. Druhy majetkových daní. Základní terminologie k majetkovým daním: zákony, předmět daně, poplatník a plátce, sazba daně, základ daně,

15) Daně majetkové Daňová soustava ČR. Správa daní. Daňové tvrzení. Druhy majetkových daní. Základní terminologie k majetkovým daním: zákony, předmět daně, poplatník a plátce, sazba daně, základ daně,

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Platné znění části zákona č. 16/1993 Sb., o dani silniční, s vyznačením navrhovaných změn a doplnění. Předmět daně

Platné znění části zákona č. 16/1993 Sb., o dani silniční, s vyznačením navrhovaných změn a doplnění 2 Předmět daně (1) Předmětem daně silniční (dále jen daň ) jsou silniční motorová vozidla 1) a jejich

Platné znění části zákona č. 16/1993 Sb., o dani silniční, s vyznačením navrhovaných změn a doplnění 2 Předmět daně (1) Předmětem daně silniční (dále jen daň ) jsou silniční motorová vozidla 1) a jejich

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

Silniční daň podnikatelské

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel registrovaných

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel registrovaných

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

SSOS_EK_3.10 Daňová soustava - kvíz

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

Co není předmětem daně silniční

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel, která jsou

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel, která jsou

Finanční právo. 3. seminář 1. listopadu 2013

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

Daně 1 EKO4 Ing. Pavlína Štréglová. Daně

Daně Zákonem stanovená pravidelně opakující se. fyzické nebo právnické osoby do státního.. Tvoří.. příjem do státního rozpočtu Základní rozdělení: 1. Přímé daně 2. Nepřímé daně Přímé daně Vztahují se na

Daně Zákonem stanovená pravidelně opakující se. fyzické nebo právnické osoby do státního.. Tvoří.. příjem do státního rozpočtu Základní rozdělení: 1. Přímé daně 2. Nepřímé daně Přímé daně Vztahují se na

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

- přesto však musí Daňová soustava respektovat některé daňové principy:

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

NEPŘÍMÉ DANĚ ( TEORIE )

") NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň silniční 2011 Charakteristika a právní úprava Právní úprava:

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň silniční 2011 Charakteristika a právní úprava Právní úprava:

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

OSOBNÍ DOPRAVA. D. daňové právo

OSOBNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

OSOBNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

DANĚ základ pro praxi

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_04_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou dopadají přímo na důchody fyzických i právnických osob - daň je

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_04_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou dopadají přímo na důchody fyzických i právnických osob - daň je

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÝ SYSTÉM V ČR. Mgr. Ing. Šárka Dytková

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Ekonomika III. PC, POWER POINT, dataprojektor

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

FINANČNÍ PRÁVO DANĚ Z PŘÍJMŮ. 4. seminář 29. října 2015

FINANČNÍ PRÁVO DANĚ Z PŘÍJMŮ 4. seminář 29. října 2015 Daně z příjmů Daně z příjmů úvod, legislativa daně z příjmů právnických osob, odpisy, společná ustanovení. Zákon o daních z příjmů Daně z příjmů fyzických

FINANČNÍ PRÁVO DANĚ Z PŘÍJMŮ 4. seminář 29. října 2015 Daně z příjmů Daně z příjmů úvod, legislativa daně z příjmů právnických osob, odpisy, společná ustanovení. Zákon o daních z příjmů Daně z příjmů fyzických

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA?

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Osobní finace. Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_10_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Nemovité věci tvoří: daň z pozemků daň ze staveb a jednotek 3

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_10_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Nemovité věci tvoří: daň z pozemků daň ze staveb a jednotek 3

E-učebnice Ekonomika snadno a rychle DANĚ

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

Daňová soustava. Didaktické zpracování učiva pro střední školy

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

Věra Keselicová. Červen 2012

VY_62_INOVACE_VK71 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Červen 2012 7. ročník

VY_62_INOVACE_VK71 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Červen 2012 7. ročník

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

zákon č. 16/1993 Sb., o dani silniční

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění.

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Daňová politika České republiky

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Ing. Petra Traxlerová Tematická oblast Ekonomika přímé daně 2 Ročník 3. Datum tvorby 8. 7. 2012. Anotace

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Předmětem daně jsou pozemky na území republiky vedené v katastru nemovitostí.

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D.

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Seznam autorů... 3. Zkratky a úplné názvy předpisů použitých v publikaci... 11. Úvod... 14. Část I Daňové slevy... 15

Obsah Seznam autorů................................................ 3 Zkratky a úplné názvy předpisů použitých v publikaci.............. 11 Úvod........................................................

Obsah Seznam autorů................................................ 3 Zkratky a úplné názvy předpisů použitých v publikaci.............. 11 Úvod........................................................

PŘÍMÉ DANĚ. Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

DAŇ Z PŘÍJMU FYZICKÝCH OSOB: je upravena zákonem č. 586/1992 Sb., o daních z příjmu

24) DANĚ DŮCHODOVÉ Druhy důchodových daní. Daň z příjmu fyzických osob, poplatníci daně, plátce daně, předmět daně, zdaňovací období, základ daně, sazby daně, slevy na dani, daň z příjmu ze závislé činnosti.

24) DANĚ DŮCHODOVÉ Druhy důchodových daní. Daň z příjmu fyzických osob, poplatníci daně, plátce daně, předmět daně, zdaňovací období, základ daně, sazby daně, slevy na dani, daň z příjmu ze závislé činnosti.

Tematická oblast: Daňová soustava (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:

Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:") Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Zdravotní a sociální pojištění. Daň z přidané hodnoty. Ekologické daně Správa daní a poplatků. silniční daň

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Za pomoci zákona o daních z příjmů odpovězte na následující otázky: 2. Vysvětlete, co znamená a kdy nastane zdanění starobních důchodů.

Pracovní list k DPFO Za pomoci zákona o daních z příjmů odpovězte na následující otázky: 1. Jaké příjmy jsou od daně z příjmů osvobozeny? 2. Vysvětlete, co znamená a kdy nastane zdanění starobních důchodů.

Pracovní list k DPFO Za pomoci zákona o daních z příjmů odpovězte na následující otázky: 1. Jaké příjmy jsou od daně z příjmů osvobozeny? 2. Vysvětlete, co znamená a kdy nastane zdanění starobních důchodů.

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. důchodové. majetkové. Ekologické daně. daně ze spotřeby

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. Ekologické daně. důchodové. daně ze spotřeby. majetkové

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Obsah. Předmluva... XIV Zkratky a užité právní předpisy... XV. Daň z příjmů fyzických osob. Obecné principy daně z příjmů fyzických osob

Obsah Předmluva.................................................. XIV Zkratky a užité právní předpisy................................. XV ČáST I DÍL 1 Daň z příjmů fyzických osob Obecné principy daně z

Obsah Předmluva.................................................. XIV Zkratky a užité právní předpisy................................. XV ČáST I DÍL 1 Daň z příjmů fyzických osob Obecné principy daně z

Finanční právo. 1. seminář 4. října 2013

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku z obchodní korporace a úroky z držby cenných papírů, příjmy z vyrovnání společníkovi,

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku z obchodní korporace a úroky z držby cenných papírů, příjmy z vyrovnání společníkovi,

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z nemovitostí 2011 Charakteristika - daň majetkového typu

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z nemovitostí 2011 Charakteristika - daň majetkového typu

8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In