8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ

|

|

|

- Vít Hruda

- před 9 lety

- Počet zobrazení:

Transkript

1 ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

2 Tento učební materiál vznikl v rámci projektu "Integrace a podpora studentů se specifickými vzdělávacími potřebami na Vysoké škole technické a ekonomické v Českých Budějovicích" s registračním číslem CZ.1.07/2.2.00/ Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

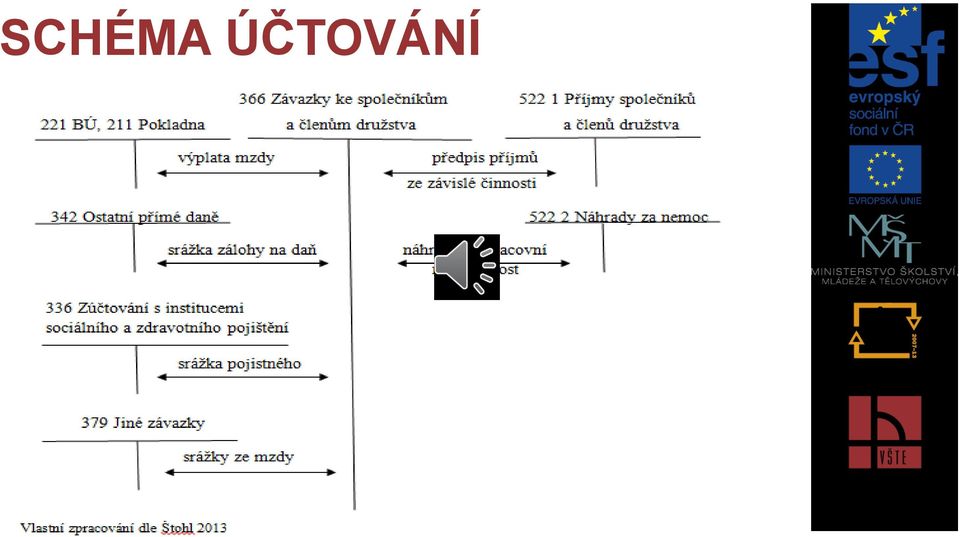

3 SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE Pokud společníci vykonávají práci pro společnost, jsou příjmy vyplývající z této činnosti posuzovány jako příjmy ze závislé činnosti 366 Závazky ke společníkům a členům družstva ze závislé činnosti. Společník může odměnu za práci pro společnost pobírat buď na základě pracovněprávního vztahu, tzn. pracovní smlouvy nebo dohody o provedení práce nebo dohody o pracovní činnosti, nebo na základě obchodněprávního vztahu.

4 SCHÉMA ÚČTOVÁNÍ

5 ODVODY POJISTNÉHO SOCIÁLNÍHO A ZDRAVOTNÍHO POJIŠTĚNÍ HRAZENÉ SPOLEČNOSTÍ NEBO DRUŽSTVEM Výpočet čisté mzdy společníka nebo člena družstva je identický s postupem výpočtu mzdy zaměstnance.

6 ZÚČTOVÁNÍ DANÍ A DOTACÍ Zúčtovací vztahy z titulu daňových povinností se evidují v účtové skupině Daň z příjmů Tento účet slouží pro zachycení závazku nebo pohledávek z daně příjmů v případě, že poplatníkem této daně je sama účetní jednotka. Předpis daňové povinnosti se účtuje na základě daňového přiznání k dani z příjmů.

7 SCHÉMA ÚČTOVÁNÍ

8 342 Ostatní přímé daně Tento účet se používá tehdy, pokud účetní jednotka vystupuje v pozici plátce daně, tzn, že sráží a odvádí daň za jiné subjekty. Např. zaměstnavatel za své zaměstnance.

9 343 DPH Tento účet používá registrovaný plátce DPH, který na jedné straně tuto daň zaplatí dodavateli a formou nároku na odpočet uplatní v daňovém přiznání. Na druhé straně mají plátci povinnost daň vyměřit a odvést z prodeje svých výrobků a služeb jako daň na výstupu. Porovnáním daně na vstupu, tedy nároku na odpočet daně, a daně na výstupu v daňovém přiznání se zjistí celková výše daňové povinnosti z titulu DPH buď daňový závazek nebo daňová pohledávka (nadměrný odpočet).

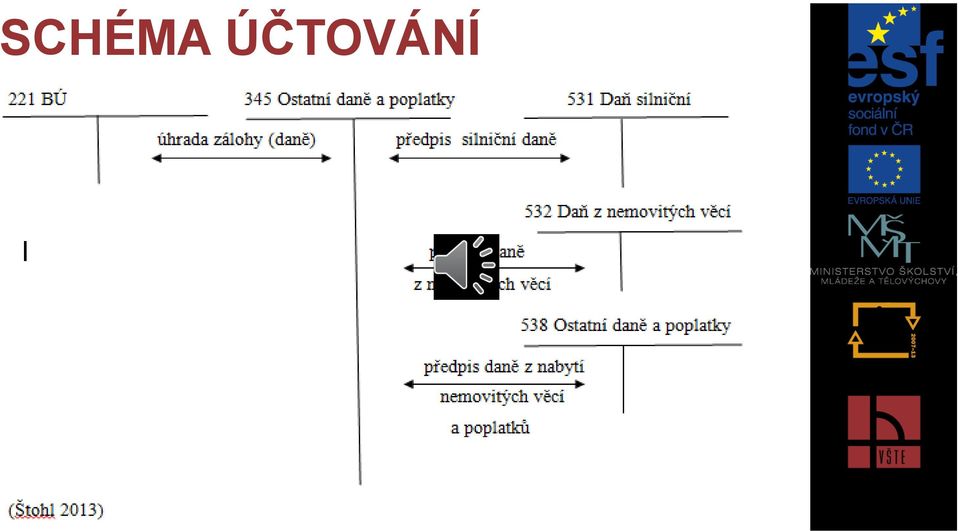

10 345 Ostatní daně a poplatky Tento účet umožňuje zachytit všechny ostatní daně a poplatky, pro které není v účtovém rozvrhu samostatný účet: - spotřební daně, pokud je účetní jednotka jejich plátcem - daň silniční - daň z nabytí nemovitých věcí - daň z nemovitých věcí - poplatky

11 Podobně jako DPH, i spotřební daně jsou nepřímými daněmi. Plátcem je účetní jednotka, poplatníkem konečný spotřebitel. Plátcem této daně jsou všechny právnické a fyzické osoby, které v tuzemsku vybrané výrobky vyrábějí nebo dovážejí. Spotřební dani podléhá líh a alkohol, tabákové výrobky, pivo, víno, uhlovodíková paliva a maziva. Pokud odběratel výše uvedených výrobků nemá nárok na odpočet spotřební daně, je tato daň součástí pořizovací ceny nakupovaných surovin, materiálu a zboží.

12 SCHÉMA ÚČTOVÁNÍ

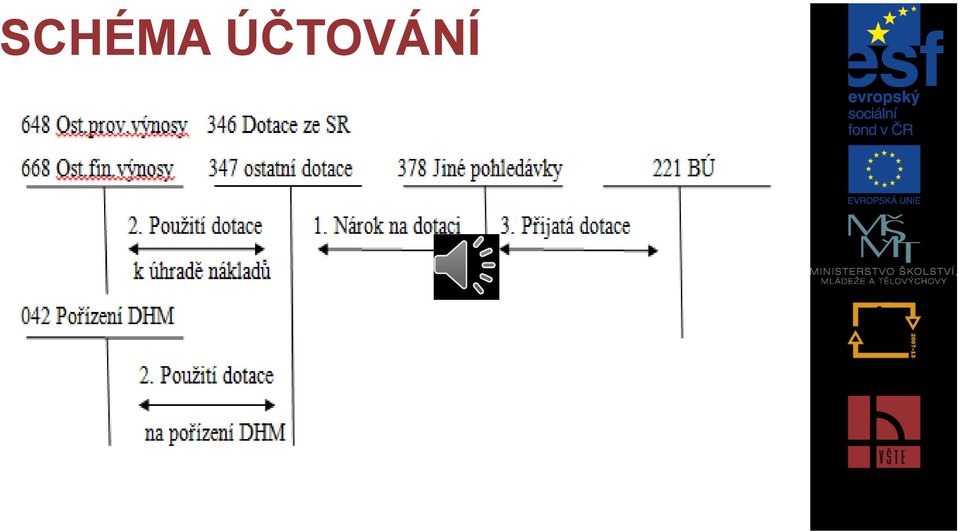

13 DOTACE Pro zachycení dotací se používá účet 346 Dotace ze státního rozpočtu a 347 Ostatní dotace. Dotaci lze definovat jako nenávratnou finanční podporu buď ze státního rozpočtu nebo z jiných rozpočtů. Pro potřeby účtování je třeba znát přesný účel, na jaký byla dotace poskytnuta. Členění dotací: Dotace na úhradu nákladů (dotace na mzdy, dotace na úhradu úroků z úvěru) Dotace na pořízení dlouhodobého majetku (tzv. investiční dotace) tato dotace snižuje pořizovací cenu investice.

Dotace na pořízení")

14 SCHÉMA ÚČTOVÁNÍ

15 Základní literatura: RYNEŠ, P. Podvojné účetnictví a účetní závěrka: průvodce podvojným účetnictví vyd. Olomouc: Anag, spol. s r.o., s. ISBN ŠTOHL, P. Učebnice účetnictví II. díl pro střední školy a veřejnost. 13. vyd. Znojmo: Vzdělávací středisko Ing. Pavel Štohl, s ISBN Doporučené studijní zdroje: Mrkosová, A. Účetnictví Učebnice pro střední a vyšší odborné školy. Vyd. Ostrava: EDIKA. 304 s

16 DĚKUJI ZA POZORNOST!

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 2 2. KAPITOLA: KRÁTKODOBÝ FINANČNÍ MAJETEK Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v

ÚČETNICTVÍ 2 2. KAPITOLA: KRÁTKODOBÝ FINANČNÍ MAJETEK Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v

ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH

ÚČETNICTVÍ 2 10. KAPITOLA: CIZÍ KAPITÁL ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento

ÚČETNICTVÍ 2 10. KAPITOLA: CIZÍ KAPITÁL ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV

ÚČETNICTVÍ 3 3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

5. KAPITOLA: SPECIFIKA ÚČTOVÁNÍ VE SPOLEČNOSTI S RUČENÍM OMEZENÝM A AKCIOVÉ SPOLEČNOSTI

ÚČETNICTVÍ 3 5. KAPITOLA: SPECIFIKA ÚČTOVÁNÍ VE SPOLEČNOSTI S RUČENÍM OMEZENÝM A AKCIOVÉ SPOLEČNOSTI Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 5. KAPITOLA: SPECIFIKA ÚČTOVÁNÍ VE SPOLEČNOSTI S RUČENÍM OMEZENÝM A AKCIOVÉ SPOLEČNOSTI Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 2 5. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK, ODEPISOVÁNÍ, VYŘAZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 2 5. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK, ODEPISOVÁNÍ, VYŘAZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 7. KAPITOLA: ÚČTOVÁNÍ O ZVÍŘATECH, ÚČETNICTVÍ INDIVIDUÁLNÍHO PODNIKATELE Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 7. KAPITOLA: ÚČTOVÁNÍ O ZVÍŘATECH, ÚČETNICTVÍ INDIVIDUÁLNÍHO PODNIKATELE Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 9.. KAPITOLA: VÝSLEDEK HOSPODAŘENÍ-VÝPOČET DANĚ, DAŇ Z PŘÍJMŮ SPLATNÁ, DAŇ Z PŘÍJMŮ ODLOŽENÁ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business

ÚČETNICTVÍ 3 9.. KAPITOLA: VÝSLEDEK HOSPODAŘENÍ-VÝPOČET DANĚ, DAŇ Z PŘÍJMŮ SPLATNÁ, DAŇ Z PŘÍJMŮ ODLOŽENÁ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ. Zúčtovací vztahy opakování účtování pracovní list

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Zúčtovací

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Zúčtovací

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU)

") VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU) 6.3 Cizí zdroje - závazky podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, vymezení

VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU) 6.3 Cizí zdroje - závazky podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, vymezení

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 10. KAPITOLA: ÚČETNÍ ZÁVĚRKA- ZVEŘEJŇOVÁNÍ A OVĚŘOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál

ÚČETNICTVÍ 3 10. KAPITOLA: ÚČETNÍ ZÁVĚRKA- ZVEŘEJŇOVÁNÍ A OVĚŘOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

ÚČETNICTVÍ. Daně opakování pracovní list

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Daně

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Daně

ÚČETNICTVÍ. Účtování mezd, nemocenské dávky výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Účtování

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Účtování

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH ROZDÍLŮ

ÚČETNICTVÍ 1 12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci

ÚČETNICTVÍ 1 12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci

ÚČETNICTVÍ Poskytnuté a přijaté zálohy

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Poskytnuté

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Poskytnuté

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA?

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

Daň z přidané hodnoty. www.zlinskedumy.cz

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

ÚČETNICTVÍ Pohledávky a závazky v cizí měně

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Pohledávky

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Pohledávky

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Zvláštní typ zúčtovacího vztahu: odložená daňová pohledávka či závazek časové rozlišení nákladů a výnosů (bude vysvětleno podrobněji později)

") 1 8. přednáška Účtování zúčtovacích vztahů Zúčtovací vztahy = vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď a) jako věřitel, který má právo požadovat peněžitou úhradu

1 8. přednáška Účtování zúčtovacích vztahů Zúčtovací vztahy = vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď a) jako věřitel, který má právo požadovat peněžitou úhradu

ÚČETNICTVÍ PRO POKROČILÉ

ÚČETNICTVÍ PRO POKROČILÉ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH: Seznam použité literatury... 3 1. Účtová třída 3 Zúčtovací vztahy... 4 2. Cestovní náhrady...

ÚČETNICTVÍ PRO POKROČILÉ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH: Seznam použité literatury... 3 1. Účtová třída 3 Zúčtovací vztahy... 4 2. Cestovní náhrady...

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

ÚČETNICTVÍ. Opakovací příklad učivo 3. ročníku pracovní list

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Opakovací

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Opakovací

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 1 2. KAPITOLA: MAJETEK PODNIKU Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu

ÚČETNICTVÍ 1 2. KAPITOLA: MAJETEK PODNIKU Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.12

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.12

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Pátá přednáška z UCPO. Téma: Účtová třída 3 (dokončení)

") Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_UCE_019

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_UCE_019

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

ÚČETNICTVÍ Organizace účetnictví

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Organizace účetnictví Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_119 Jméno autora: Martina Mašková Datum vytvoření materiálu:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Organizace účetnictví Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_119 Jméno autora: Martina Mašková Datum vytvoření materiálu:

ÚČETNICTVÍ. Přijaté zálohy výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Přijaté

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Přijaté

3. Účtová třída - zúčtovací vztahy

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Příloha k účetní závěrce ke dni

Collegium Marianum Týnská škola s.r.o. Vodičkova 700/32, Nové Město, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2013 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská škola s.r.o.

Collegium Marianum Týnská škola s.r.o. Vodičkova 700/32, Nové Město, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2013 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská škola s.r.o.

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Předmět: Účetnictví Ročník: 2. 4. Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 473 Datum: 24.3.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Příloha k účetní závěrce ke dni 31. 12. 2008

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2008 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2008 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Ekonomické lyceum akademie ekonomický směr společenskovědní směr 2. 3 2 2 3. 4 4 2 4. 3 2 2

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení UM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.15 ruhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení UM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.15 ruhý a třetí Účtové třídy

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Obsah. Právo. Část I. Díl 1. Obecné principy KAPITOLA 1 Obecné principy... 1000. Díl 2

Obsah Část I Právo Obecné principy KAPITOLA 1 Obecné principy... 1000 Občanská sdružení KAPITOLA 1 Obecné principy... 1002 kapitola 2 Vznik občanského sdružení... 1003 2.1 Návrh na registraci... 1005 2.2

Obsah Část I Právo Obecné principy KAPITOLA 1 Obecné principy... 1000 Občanská sdružení KAPITOLA 1 Obecné principy... 1002 kapitola 2 Vznik občanského sdružení... 1003 2.1 Návrh na registraci... 1005 2.2

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Účtová třída 3 Zúčtovací vztahy

Kapitola 2 Účtová třída 3 Zúčtovací vztahy KAPITOLA 12 Charakteristika a klasifikace zúčtovacích vztahů Zúčtovacími vztahy rozumíme vztahy závazků a pohledávek účtované v účtové třídě 3. Můžeme je rozdělit

Kapitola 2 Účtová třída 3 Zúčtovací vztahy KAPITOLA 12 Charakteristika a klasifikace zúčtovacích vztahů Zúčtovacími vztahy rozumíme vztahy závazků a pohledávek účtované v účtové třídě 3. Můžeme je rozdělit

OBSAH. Seznam zkratek některých použitých právních předpisů... X Seznam ostatních zkratek... XIV Úvod... XV

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ÚČETNICTVÍ. Směnka k inkasu, směnka k úhradě výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Směnka

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Směnka

SAMOSTATNÉ PODNIKÁNÍ

Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Dlouhodobý hmotný majetek

Obchodní akademie Tomáše Bati a Vyšší odborná škola ekonomická Zlín Modernizace výuky prostřednictvím ICT registrační číslo CZ.1.07/1.5.00/34.0505 Dlouhodobý hmotný majetek VY_32_INOVACE_EKO.2.17 2. ročník

Obchodní akademie Tomáše Bati a Vyšší odborná škola ekonomická Zlín Modernizace výuky prostřednictvím ICT registrační číslo CZ.1.07/1.5.00/34.0505 Dlouhodobý hmotný majetek VY_32_INOVACE_EKO.2.17 2. ročník

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748