DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

|

|

|

- Jiří Sedlák

- před 10 lety

- Počet zobrazení:

Transkript

1 DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

2 POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST COLBERT, ministr financí krále Ludvíka XIV. ZÁKONEM URČENÁ POVINNÁ PLATBA DO VEŘEJNÉHO ROZPOČTU, KTERÁ SE VYZNAČUJE NEÚČELNOSTÍ A NEEKVIVALENTNOSTÍ, TZN. UKLÁDÁ SE JAKO JEDNOSTRANNÁ POVINNOST BEZ NÁROKU PLÁTCE NA PLNĚNÍ ZE STRANY STÁTU. (WIKIPEDIA)

3 ZDROJ:

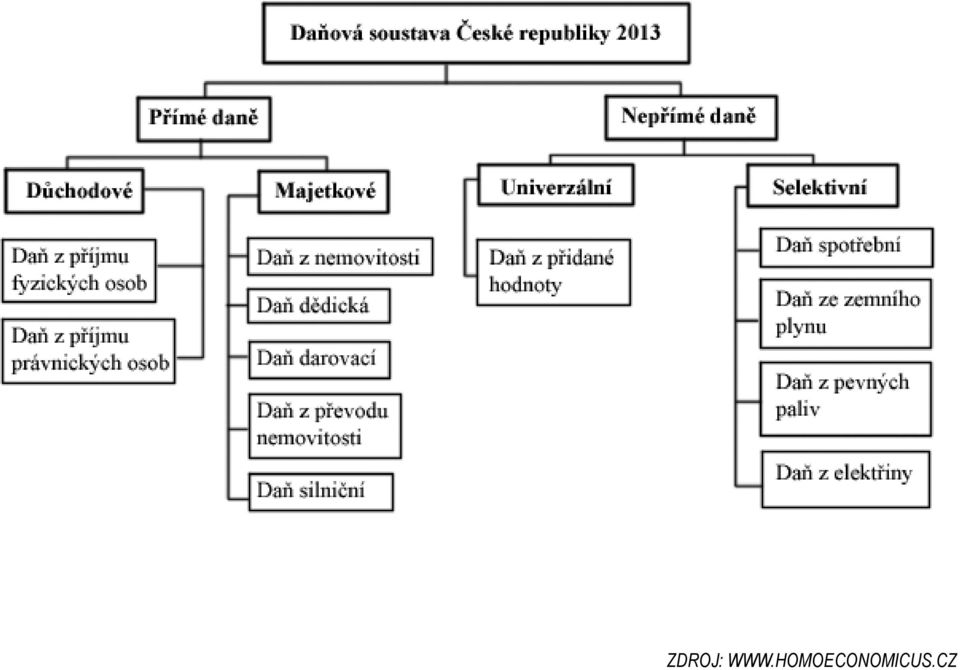

4 DANĚ PŘÍMÉ - DŮCHODOVÉ DAŇ Z PŘÍJMU FYZICKÝCH OSOB JEDNOTNÁ SAZBA 15% ŘÍDÍ SE ZÁKONEM O DANÍCH Z PŘÍJMŮ č. 586/1992 Sb. ve znění pozdějších úprav SLEVY NA DANI Z PŘÍJMU FO PŘEDMĚT DANĚ: PŘÍJMY ZE ZÁVISLÉ ČINNOSTI A FUNKČNÍ POŽITKY (příjmy z pracovně právního vztahu, funkční platy, odměny členů statutárních orgánů PO, ) PŘÍJMY Z PODNIKÁNÍ A JINÉ SAMOSTATNĚ VÝDĚLEČNÉ ČINNOSTI (ze živnosti, z jiného podnikání, z podílů společníků veřejných obchodních společností a komplementářů komanditních společností, ze zemědělské výroby, ) PŘÍJMY Z KAPITÁLOVÉHO MAJETKU (úroky a jiné výnosy z držby cenných papírů, podíly ze zisku s.r.o. a a.s., ) PŘÍJMY Z PRONÁJMU (příjmy z pronájmu nemovitostí nebo bytů, pronájem movitých věcí kromě příležitostného pronájmu) OSTATNÍ PŘÍJMY (příležitostné činnosti, příležitostného pronájmu movitých věcí nebo zemědělské činnosti, která není provozována zemědělským podnikatelem, )

5 DANĚ PŘÍMÉ - DŮCHODOVÉ DAŇ Z PŘÍJMU FYZICKÝCH OSOB SLEVY NA DANI Z PŘÍJMU FYZICKÝCH OSOB ZDROJ:

6 DANĚ PŘÍMÉ - DŮCHODOVÉ DAŇ Z PŘÍJMU PRÁVNICKÝCH OSOB SAZBA DANĚ 19%, (INVESTIČNÍ, PODÍLOVÉ, PENZIJNÍ FONDY 5%) ŘÍDÍ SE ZÁKONEM O DANÍCH Z PŘÍJMŮ č. 586/1992 Sb. ve znění pozdějších úprav POPLATNÍKY DANĚ Z PŘÍJMU PO JSOU: OSOBY, KTERÉ NEJSOU FYZICKÝMI OSOBAMI ORGANIZAČNÍ SLOŽKY STÁTŮ PODÍLOVÉ FONDY FONDY OBHOSPODAŘOVANÉ PENZIJNÍ SPOLEČNOSTÍ A TRANSFORMOVANÝ FOND OBECNĚ JSOU PŘEDMĚTEM DANĚ PŘÍJMY (VÝNOSY) Z VEŠKERÉ ČINNOSTI A Z NAKLÁDÁNÍ S VEŠKERÝM MAJETKEM

7 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ Z NEMOVITOSTÍ POZEMKY A STAVBY ZAPSANÉ V KATASTRU NEMOVITOSTÍ V ČR SAZBA DANĚ ZÁVISÍ NA KVALITĚ POZEMKU, JEHO UMÍSTĚNÍ A ZPŮSOBU VYUŽITÍ SAZBA DANĚ U STAVEB ZÁVISÍ NA DRUHU A ZPŮSOBU VYUŽITÍ STAVBY ŘÍDÍ SE ZÁKONEM O DANI Z NEMOVITOSTI č. 338/1992 Sb. ve znění pozdějších úprav ZDROJ:

8 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ Z NEMOVITOSTÍ ZDROJ:

9 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ Z NEMOVITOSTÍ ZDROJ:

10 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ Z NEMOVITOSTÍ ZDROJ:

11 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ DĚDICKÁ NABYTÍ MAJETKU (MOVITÉHO I NEMOVITÉHO) DĚDĚNÍM ZÁKLADEM DANĚ JE CENA MAJETKU VÝŠE DANĚ JE ZÁVISLÁ NA VZTAHU MEZI ZŮSTAVITELEM A NABYVATELEM DĚDICTVÍ MEZI DĚTMI A RODIČI DANI NEPODLÉHAJÍ POPLATNÍKEM DANĚ JE DĚDIC ŘÍDÍ SE ZÁKONEM O DANI DĚDICKÉ, DANI DAROVACÍ A DANI Z PŘEVODU NEMOVITOSTI č. 357/1992 Sb. ve znění pozdějších úprav

12 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ DAROVACÍ BEZÚPLATNÉ NABYTÍ MAJETKU (MOVITÉHO I NEMOVITÉHO) NA ZÁKLADĚ PRÁVNÍHO ÚKONU, A TO JINAK, NEŽ SMRTÍ ZŮSTAVITELE ZÁKLADEM DANĚ JE CENA MAJETKU VÝŠE DANĚ JE ZÁVISLÁ NA VZTAHU MEZI ZŮSTAVITELEM A NABYVATELEM POPLATNÍKEM DANĚ JE NABYVATEL (PŘI DAROVÁNÍ DO CIZINY DÁRCE) ŘÍDÍ SE ZÁKONEM O DANI DĚDICKÉ, DANI DAROVACÍ A DANI Z PŘEVODU NEMOVITOSTI č. 357/1992 Sb. ve znění pozdějších úprav

13 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ DĚDICKÁ A DAROVACÍ DAŇ DĚDICKÁ KOEF. 0,5 ZDROJ:

14 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ Z PŘEVODU NEMOVITOSTI PŘEDMĚTEM DANĚ ÚPLATNÝ PŘEVOD NEBO PŘECHOD VLASTNICTVÍ K NEMOVITOSTEM, BEZÚPLATNÉ ZŘÍZENÍ VĚCNÉHO BŘEMENE NEBO JINÉHO PLNĚNÍ OBDOBNÉHO VĚCNÉMU BŘEMENI PŘI NABYTÍ NEMOVITOSTI DAROVÁNÍM, VYMĚŇUJÍ-LI SE NEMOVITOSTI - DAŇ SE VYBERE Z NEMOVITOSTI, JEJÍŽ DAŇ Z PŘEVODU JE VYŠŠÍ SAZBA DANĚ 4% POPLATNÍKEM DANĚ JE PRODÁVAJÍCÍ ŘÍDÍ SE ZÁKONEM O DANI DĚDICKÉ, DANI DAROVACÍ A DANI Z PŘEVODU NEMOVITOSTI č. 357/1992 Sb. ve znění pozdějších úprav

15 DANĚ PŘÍMÉ - MAJETKOVÉ DAŇ SILNIČNÍ PŘEDMĚTEM DANĚ SILNIČNÍ MOTOROVÁ VOZIDLA A JEJICH PŘÍPOJNÁ VOZIDLA, POUŽÍVANÁ K PODNIKÁNÍ NEBO K JINÉ SAMOSTATNĚ VÝDĚLEČNÉ ČINNOSTI. SAZBA DANĚ JSOU STANOVENY NA PEVNÉ ROČNÍ ČÁSTKY ZÁKLADEM DANĚ ZDVIHOVÝ OBJEM MOTORU U OSOBNÍCH AUTOMOBILŮ A NEJVĚTŠÍ POVOLENÁ HMOTNOST A POČET NÁPRAV U OSTATNÍCH VOZIDEL ZÁKON STANOVÍ ZVLÁŠTNÍ POPLATEK ZA UŽÍVÁNÍ DÁLNÍC PLATÍ VŠICHNI ŘÍDÍ SE ZÁKONEM O DANI SILNIČNÍ č. 16/1993 Sb. ve znění pozdějších úprav ZDROJ:

16 DANĚ NEPŘÍMÉ -UNIVERZÁLNÍ DAŇ Z PŘIDANÉ HODNOTY PŘEDMĚTEM DANĚ ZBOŽÍ, SLUŽBY A NEMOVITOSTI SAZBA DANĚ ZÁKLADNÍ 21%, SNÍŽENÁ 15% (léky, potraviny, vodné a stočné, ) POVINNOST REGISTRACE JE DÁNA OSOBÁM, JEJICHŽ ROČNÍ OBRAT PŘESÁHL 1MIL. KČ FINANČNÍ SLUŽBY JSOU OD DANĚ OSVOBOZENY DAŇ SE ODVÁDÍ Z ROZDÍLU MEZI VSTUPY A VÝSTUPY ŘÍDÍ SE ZÁKONEM O DANI Z PŘIDANÉ HODNOTY č. 235/2004 Sb. ve znění pozdějších úprav

17 DANĚ NEPŘÍMÉ -UNIVERZÁLNÍ DAŇ Z PŘIDANÉ HODNOTY PŘÍKLAD ZDROJ: KURZ DANĚ A UČETNICTVÍ

18 DANĚ NEPŘÍMÉ - SELEKTIVNÍ DAŇ SPOTŘEBNÍ PŘEDMĚTEM DANĚ MINERÁLNÍ OLEJE, LÍH, PIVO A TABÁKOVÉ VÝROBKY SAZBA DANĚ PEVNĚ STANOVENÉ, KROMĚ CIGARET KOMBINACE PEVNÉ SAZBY A KONEČNÉ MALOOBCHODNÍ CENY PLÁTCI: FYZICKÉ A PRÁVNICKÉ OSOBY ŘÍDÍ SE ZÁKONEM O SPOTŘEBNÍ DANI č. 353/2003 Sb. ve znění pozdějších úprav PŘÍKLAD MOTOROVÁ NAFTA 10,95 Kč/l BENZÍN 12,84 Kč/l TABÁK (MIN. SAZBA) 2,10 Kč/cigaretu VÍNO ŠUMIVÉ A MEZIPRODUKTY 2340 Kč/hl VÍNO TICHÉ 0 Kč/hl

19 DANĚ NEPŘÍMÉ SELEKTIVNÍ EKOLOGICKÉ DANĚ DAŇ Z ELEKTŘINY SAZBA: 28,30 Kč/MWh OSVOBODIT LZE TZV. ŠETRNOU ELEKTŘINU (NAPŘ- VYROBENOU A ZÁROVEŇ SPOTŘEBOVANOU V DOPRAVNÍM PROSTŘEDKU) DAŇ Z PEVNÝCH PALIV ČERNÉ A HNĚDÉ UHLÍ, KOKS, OSTATNÍ ÚHLOVODÍKY POUŽÍVANÉ K VÝROBĚ TEPLA SAZBA : 8,50 Kč/GJ spalného tepla v původním vzorku DAŇ ZE ZEMNÍHO PLYNU A NĚKTERÝCH DALŠÍCH PLYNÚ OSVOBOZEN NAPŘÍKLAD PLYN PRO VÝROBU TEPLA V DOMÁCNOSTECH SAZBA: 264,80 Kč/MWh spalného tepla pro ostatní plyny v plynném stavu nebo svítiplyn, určený k prodeji nebo používaný pro pohon motorů 34,20 Kč/MWh spalného tepla pro zemní plyn (plynný nebo zkapalněný) - určený k prodeji nebo používaný pro pohon motorů 30,60 Kč/MWh spalného tepla pro zemní plyn (plynný nebo zkapalněný) určený pro výrobu tepla bez ohledu na způsob využití tepla 30,60 Kč/MWh spalného tepla pro zemní plyn (plynný nebo zkapalněný) určený k prodeji nebo používaný pro pohon například stacionárních motorů, strojů na stavbách nebo vozidla používaná mimo veřejné cesty

- určený k prodeji nebo používaný pro pohon motorů")

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

PŘÍMÉ DANĚ. Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. důchodové. majetkové. Ekologické daně. daně ze spotřeby

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

SSOS_EK_3.10 Daňová soustava - kvíz

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Daně III EKO4 Ing. Pavlína Štréglová DPH

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. Ekologické daně. důchodové. daně ze spotřeby. majetkové

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Funkce státu z hlediska daní

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Luboš Černý. Poplatníci daně zpříjmů kdo daň platí nebo od koho se daň vybírá. Plátce - kdo daň odvádí státu.

Luboš Černý daně přímé -daň zpříjmů fyzických a právnických osob -daň z nemovitostí -daň dědická, darovací a z převodu nemovitostí daně nepřímé -daň z přidané hodnoty -spotřební daně -ekologické daně Správa

Luboš Černý daně přímé -daň zpříjmů fyzických a právnických osob -daň z nemovitostí -daň dědická, darovací a z převodu nemovitostí daně nepřímé -daň z přidané hodnoty -spotřební daně -ekologické daně Správa

Management A. Přednášky ZS 2016/2017, 2+0, zk. Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D.

Management A Přednášky ZS 216/217, 2+, zk Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D. ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE FAKULTA STAVEBNÍ, KATEDRA EKONOMIKY A ŘÍZENÍ VE STAVEBNICTVÍ

Management A Přednášky ZS 216/217, 2+, zk Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D. ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE FAKULTA STAVEBNÍ, KATEDRA EKONOMIKY A ŘÍZENÍ VE STAVEBNICTVÍ

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Daň příjem veřejných rozpočtů (státních i místních), který se zákona (povinně) odčerpává část

, který se zákona (povinně) odčerpává část") Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D.

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

E-učebnice Ekonomika snadno a rychle DANĚ

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

Daňová politika České republiky

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Ekologické daně. 1. Daň ze zemního plynu a některých dalších plynů. 2. Daň z pevných paliv. 3. Daň z elektřiny.

Ekologické daně 1. Daň ze zemního plynu a některých dalších plynů. 2. Daň z pevných paliv. 3. Daň z elektřiny. 1. Daň ze zemního plynu a některých dalších plynů. Správcem ekologických daní jsou celní orgány.

Ekologické daně 1. Daň ze zemního plynu a některých dalších plynů. 2. Daň z pevných paliv. 3. Daň z elektřiny. 1. Daň ze zemního plynu a některých dalších plynů. Správcem ekologických daní jsou celní orgány.

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (III) daň dědická, daň darovací a daň z převodu nemovitostí 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Rozdělení osob do

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (III) daň dědická, daň darovací a daň z převodu nemovitostí 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Rozdělení osob do

Ekologické daně. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daň ze zemního plynu a některých dalších plynů. 2. Daň z pevných paliv. 3. Daň z elektřiny. 1. Daň ze zemního plynu a některých dalších plynů 1. Daň ze

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daň ze zemního plynu a některých dalších plynů. 2. Daň z pevných paliv. 3. Daň z elektřiny. 1. Daň ze zemního plynu a některých dalších plynů 1. Daň ze

DAŇOVÝ SYSTÉM V ČR. Mgr. Ing. Šárka Dytková

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

NEPŘÍMÉ DANĚ ( TEORIE )

") NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

Otázka: Daňová soustava. Předmět: Ekonomie a účetnictví. Přidal(a): Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.

: Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.") Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Tematická oblast: Daňová soustava (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:

Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:") Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník, nemovitost Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník, nemovitost Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace

SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06. Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daně převodové

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daně převodové

- přesto však musí Daňová soustava respektovat některé daňové principy:

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Finanční právo. 3. seminář 1. listopadu 2013

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Pojem daň

Daňová teorie a daňový systém ČR Michal Radvan Pojem daň Daň je povinná, zákonem předem sazbou stanovená částka, kterou se více méně pravidelně odčerpává na nenávratném principu bez ekvivalentního protiplnění

Daňová teorie a daňový systém ČR Michal Radvan Pojem daň Daň je povinná, zákonem předem sazbou stanovená částka, kterou se více méně pravidelně odčerpává na nenávratném principu bez ekvivalentního protiplnění

daně ze spotřeby a majetkové daně

daně ze spotřeby a majetkové daně Zdanění majetku Možnost osvobození zemědělských pozemků od daně z nemovitostí [ 4 / 1 v)] -pozemky -orná půda, -vinice, -chmelnice, -ovocné sady, -trvalé travní porosty

daně ze spotřeby a majetkové daně Zdanění majetku Možnost osvobození zemědělských pozemků od daně z nemovitostí [ 4 / 1 v)] -pozemky -orná půda, -vinice, -chmelnice, -ovocné sady, -trvalé travní porosty

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_198 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_198 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

1 Daňový systém ČR. 1.1 Daň z příjmů

1 Daňový systém ČR Daňový systém v ČR tvoří tyto daně: daň z příjmů, daň z nemovitostí, daně spotřební, energetické daně, daň silniční, daň dědická, darovací a z převodu nemovitostí, daň z přidané hodnoty.

1 Daňový systém ČR Daňový systém v ČR tvoří tyto daně: daň z příjmů, daň z nemovitostí, daně spotřební, energetické daně, daň silniční, daň dědická, darovací a z převodu nemovitostí, daň z přidané hodnoty.

Ing. Petra Traxlerová Tematická oblast Ekonomika přímé daně 2 Ročník 3. Datum tvorby 8. 7. 2012. Anotace

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Mendelova univerzita v Brně. Ústav lesnické a dřevařské ekonomiky a politiky. Daňová soustava

Mendelova univerzita v Brně Ústav lesnické a dřevařské ekonomiky a politiky Daňová soustava Daň Daň je povinná zákonem určená platba do veřejného rozpočtu, která se vyznačuje neúčelovostí a neekvivalentností,

Mendelova univerzita v Brně Ústav lesnické a dřevařské ekonomiky a politiky Daňová soustava Daň Daň je povinná zákonem určená platba do veřejného rozpočtu, která se vyznačuje neúčelovostí a neekvivalentností,

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech

Podkladový materiál pro přednášku: Subkapitola 9.2 - Převodové daně LS 2012. Převodové daně. úmrtí darování úplatného převodu (přechodu) nemovitosti

nemovitosti") Převodové daně Specifika: daně bez zdaňovacího období jednorázové daně spojené s okamžikem úmrtí darování úplatného převodu (přechodu) nemovitosti není stanoven pevný termín (datum) splatnosti daně není

Převodové daně Specifika: daně bez zdaňovacího období jednorázové daně spojené s okamžikem úmrtí darování úplatného převodu (přechodu) nemovitosti není stanoven pevný termín (datum) splatnosti daně není

Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD) daně z civilněpráv

daně majetkové (DN, SilD) daně z civilněpráv") Zdanění civilněprávních úkonů (Transferové daně) Kristýna Müllerová (za využití prezentace Jana Neckáře, podzim 2009) Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně

Zdanění civilněprávních úkonů (Transferové daně) Kristýna Müllerová (za využití prezentace Jana Neckáře, podzim 2009) Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Daňová soustava. Didaktické zpracování učiva pro střední školy

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava České republiky v roce 2013

Daňová soustava České republiky v roce 2013 Daně z příjmů Daně majetkové Daně ze spotřeby Sociální pojištění Daň z příjmů fyzických osob právnických osob Daň z nemovitostí daň ze staveb daň z pozemků Převodové

Daňová soustava České republiky v roce 2013 Daně z příjmů Daně majetkové Daně ze spotřeby Sociální pojištění Daň z příjmů fyzických osob právnických osob Daň z nemovitostí daň ze staveb daň z pozemků Převodové

Finanční právo. 1. seminář 4. října 2013

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň dědická, daň darovací a daň z převodu nemovitostí 2011

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň dědická, daň darovací a daň z převodu nemovitostí 2011

Daně a účetnictví. přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

3 SPRÁVCI DANÍ A OSOBY ZÚČASTNĚNÉ NA SPRÁVĚ DANÍ

3 SPRÁVCI DANÍ A OSOBY ZÚČASTNĚNÉ NA SPRÁVĚ DANÍ Tato kapitola bude pojednávat o osobách, bez kterých by správa daní byla nemyslitelná. První část kapitoly je věnována správcům daně, jejich působnosti

3 SPRÁVCI DANÍ A OSOBY ZÚČASTNĚNÉ NA SPRÁVĚ DANÍ Tato kapitola bude pojednávat o osobách, bez kterých by správa daní byla nemyslitelná. První část kapitoly je věnována správcům daně, jejich působnosti

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Zdroje příjmů domácností. Bc. Alena Kozubová

Zdroje příjmů domácností Bc. Alena Kozubová Druhy příjmů podle daňového hlediska příjmy podléhající dani z příjmů fyzických osob příjmy nepodléhající dani z příjmů fyzických osob podle četnosti příjmy

Zdroje příjmů domácností Bc. Alena Kozubová Druhy příjmů podle daňového hlediska příjmy podléhající dani z příjmů fyzických osob příjmy nepodléhající dani z příjmů fyzických osob podle četnosti příjmy

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění.

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

zákon č. 16/1993 Sb., o dani silniční

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Spotřební daně DAŇOVÉ PORADENSTVÍ

Spotřební daně DAŇOVÉ PORADENSTVÍ Obsah Úvod Předmět daně Plátce Zdaňovací období Daňové přiznání Splatnost daně Diskuse 2 Úvod Nepřímé daně odváděné státu plátcem daně Spotřebitel platí v ceně výrobku

Spotřební daně DAŇOVÉ PORADENSTVÍ Obsah Úvod Předmět daně Plátce Zdaňovací období Daňové přiznání Splatnost daně Diskuse 2 Úvod Nepřímé daně odváděné státu plátcem daně Spotřebitel platí v ceně výrobku

Věra Keselicová. Červen 2012

VY_62_INOVACE_VK71 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Červen 2012 7. ročník

VY_62_INOVACE_VK71 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Červen 2012 7. ročník

VY_32_INOVACE 27_EKO. Ekonomika III. PC, POWER POINT, dataprojektor. Spotřební daň, ekologická daň, daňové sklady, plátci, poplatníci, selektivní.

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

1. Charakteristika spotřebních daní.

Spotřební daně 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7. Zdaňování lihu. 8. Zdaňování piva.

Spotřební daně 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7. Zdaňování lihu. 8. Zdaňování piva.

Spotřební daně. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7.

Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

ová reforma a ekologické daně

Ekologická daňov ová reforma a ekologické daně Karel Korba Ministerstvo financí ČR červen 2006 I. Chronologie vývoje v ČR Zákon č. 212/1992 Sb., o soustavě daní - titul daně k ochraně ŽP (zákon zrušen)

Ekologická daňov ová reforma a ekologické daně Karel Korba Ministerstvo financí ČR červen 2006 I. Chronologie vývoje v ČR Zákon č. 212/1992 Sb., o soustavě daní - titul daně k ochraně ŽP (zákon zrušen)

LEDEN pondělí 2. pondělí 9. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011. - daň z příjmů

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Podkladový materiál pro přednášku: Subkapitola 7.3 - Spotřební daně LS 2012. Spotřební daně (SD)

") Předmět SD = vybraný výrobek (VV), tj.: Spotřební daně (SD) minerální oleje líh... pivo... alkoholické nápoje víno + meziprodukty... tabákové výrobky Vynětí z předmětu SD (výběr) pivo obsahující 0,5 %

Předmět SD = vybraný výrobek (VV), tj.: Spotřební daně (SD) minerální oleje líh... pivo... alkoholické nápoje víno + meziprodukty... tabákové výrobky Vynětí z předmětu SD (výběr) pivo obsahující 0,5 %

M A N A G E M E N T P O D N I K U 1

M A N A G E M E N T P O D N I K U 1 Management podniku - VŽ 1 Znalosti vztahující se k podnikání patří k základním právním a ekonomickým znalostem občana České republiky. Téměř každý občan je buď podnikatelem

M A N A G E M E N T P O D N I K U 1 Management podniku - VŽ 1 Znalosti vztahující se k podnikání patří k základním právním a ekonomickým znalostem občana České republiky. Téměř každý občan je buď podnikatelem

ZÁPADOČESKÁ UNIVERZITA V PLZNI

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Porovnání daňové soustavy ČR a Slovenska Tax system in the Czech Republic and its comparison with Slovakia Marcela Hejnalová Plzeň 2013

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Porovnání daňové soustavy ČR a Slovenska Tax system in the Czech Republic and its comparison with Slovakia Marcela Hejnalová Plzeň 2013

CZ.1.07/1.5.00/34.0802 Zkvalitnění výuky prostřednictvím ICT. Státní rozpočet, daňová soustava ČR VY_32_INOVACE_10_19

Průvodka Číslo projektu Název projektu Číslo a název šablony klíčové aktivity CZ.1.07/1.5.00/34.0802 Zkvalitnění výuky prostřednictvím ICT III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Příjemce

Průvodka Číslo projektu Název projektu Číslo a název šablony klíčové aktivity CZ.1.07/1.5.00/34.0802 Zkvalitnění výuky prostřednictvím ICT III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Příjemce

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA?

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD) daně z civilněpráv

daně majetkové (DN, SilD) daně z civilněpráv") Zdanění civilněprávních úkonů (Transferové daně) Jan Neckář podzim 2009 Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD)

Zdanění civilněprávních úkonů (Transferové daně) Jan Neckář podzim 2009 Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD)

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

M A N A G E M E N T P O D N I K U

M A N A G E M E N T P O D N I K U 1 1 Podnikání Právo podnikat je ústavně zaručeným subjektivním právem a omezení podnikatelské činnosti může být stanoveno jedině zákonem. Základní vymezení právní úpravy

M A N A G E M E N T P O D N I K U 1 1 Podnikání Právo podnikat je ústavně zaručeným subjektivním právem a omezení podnikatelské činnosti může být stanoveno jedině zákonem. Základní vymezení právní úpravy

Zdravotní a sociální pojištění. Daň z přidané hodnoty. Ekologické daně Správa daní a poplatků. silniční daň

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

Obsah. O autorech... XI Seznam zkratek... XII Úvod... XIV

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

4. kapitola DAŇOVÉ PROSTŘEDÍ V ČR

4. kapitola DAŇOVÉ PROSTŘEDÍ V ČR Obsah kapitoly: Charakteristika daní Místní příslušnost k daním a správce daně Registrační povinnost a daňové identifikační číslo Členění daní v České republice Daňové

4. kapitola DAŇOVÉ PROSTŘEDÍ V ČR Obsah kapitoly: Charakteristika daní Místní příslušnost k daním a správce daně Registrační povinnost a daňové identifikační číslo Členění daní v České republice Daňové

8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

Základy finančního práva. JUDr. Ing. Otakar Schlossberger, Ph.D.

Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D. Obsah 1) Daň z přidané hodnoty 2) Daně spotřební 3) Daně ekologické 2 Ad 1) Daň z přidané hodnoty Právní úprava zákon č. 235/2004 Sb., o

Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D. Obsah 1) Daň z přidané hodnoty 2) Daně spotřební 3) Daně ekologické 2 Ad 1) Daň z přidané hodnoty Právní úprava zákon č. 235/2004 Sb., o

v neziskové organizaci

Seminář Právo a daně v neziskové organizaci Lektor: Mgr. Jan Hloušek Olomouc 16. 6. 2005 SMLUVNÍ VZTAHY V NNO Smluvní vztahy upravuje zákon č. 40/1964 Sb., občanský zákoník strany smluvního vztahu obsah

Seminář Právo a daně v neziskové organizaci Lektor: Mgr. Jan Hloušek Olomouc 16. 6. 2005 SMLUVNÍ VZTAHY V NNO Smluvní vztahy upravuje zákon č. 40/1964 Sb., občanský zákoník strany smluvního vztahu obsah

Obsah. 1 Spotřební daně v ČR... 13

Obsah Úvodem... 11 1 Spotřební daně v ČR... 13 2 Dva principy výběru daní a jejich využití u spotřebních a ekologických daní... 19 2.1 Princip země původu (výroby)... 20 2.1.1 Princip země původu ve vztahu

Obsah Úvodem... 11 1 Spotřební daně v ČR... 13 2 Dva principy výběru daní a jejich využití u spotřebních a ekologických daní... 19 2.1 Princip země původu (výroby)... 20 2.1.1 Princip země původu ve vztahu

OBSAH. Seznam zkratek O autorech Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15