Kontrolní závěr z kontrolní akce 18/35. Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Český báňský úřad

|

|

|

- Antonín Liška

- před 6 lety

- Počet zobrazení:

Transkript

na rok 2018 pod číslem 18/35. Kontrolní akci řídila a kontrolní závěr vypracovala členka NKÚ Ing. Hana Hykšová.")

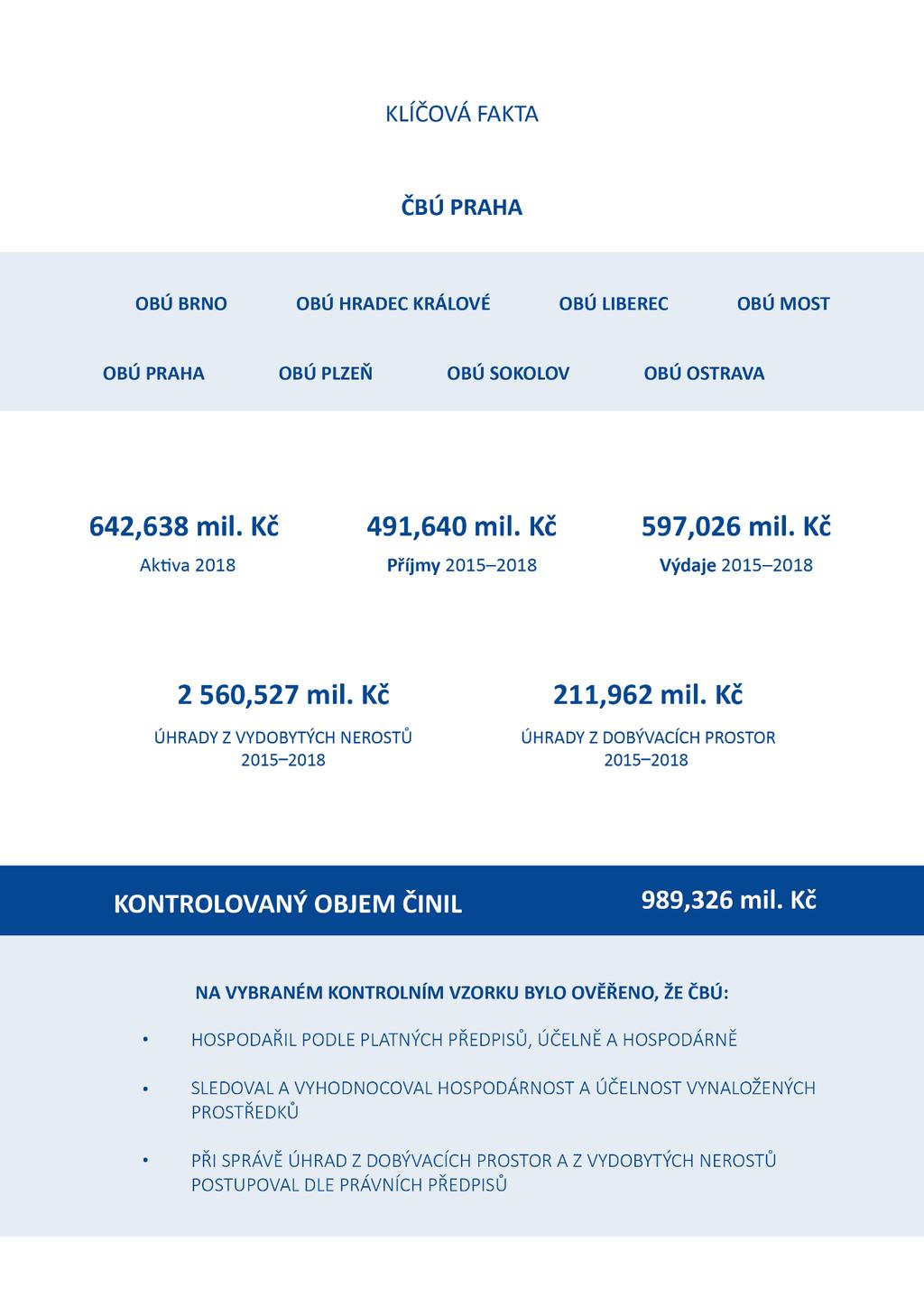

1 Kontrolní závěr z kontrolní akce 18/35 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Český báňský úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2018 pod číslem 18/35. Kontrolní akci řídila a kontrolní závěr vypracovala členka NKÚ Ing. Hana Hykšová. Cílem kontroly bylo prověřit, zda Český báňský úřad hospodaří s peněžními prostředky a majetkem státu v souladu s právními předpisy, účelně a hospodárně. Kontrola byla prováděna u kontrolované osoby v období od října 2018 do dubna Kontrolováno bylo období od roku 2015 do roku 2018, v případě věcných souvislostí i období předcházející a období do ukončení kontroly. Kontrolovaná osoba: Český báňský úřad, Praha (dále také ČBÚ ). K o l e g i u m N K Ú na svém IX. jednání konaném dne 24. června 2019 s c h v á l i l o usnesením č. 12/IX/2019 k o n t r o l n í z á v ě r v tomto znění:

2 2

3 I. Shrnutí a vyhodnocení NKÚ provedl kontrolu hospodaření s majetkem a peněžními prostředky státu, se kterými je příslušný hospodařit Český báňský úřad. Kontrola byla zaměřena na plnění příjmů kapitoly 348 Český báňský úřad (dále také kapitola ČBÚ ) a plnění povinností souvisejících se správou úhrad z vydobytých nerostů a úhrad z dobývacích prostor, dále na nakládání s dlouhodobým hmotným majetkem státu a na posouzení vybraných nákladů a investičních výdajů z hlediska jejich hospodárnosti a účelnosti. NKÚ prověřil na vybraných vzorcích z období let 2015 až 2018 hospodaření s peněžními prostředky státu ve výši Kč (z toho výnosy úhrad ve výši Kč, nedaňové příjmy ve výši Kč, výdaje ve výši Kč) a hospodaření s majetkem v pořizovací ceně Kč. Z níže uvedených skutečností zjištěných na vybraném kontrolním vzorku vyplývá, že při nakládání s majetkem a peněžními prostředky státu postupoval ČBÚ podle platných právních předpisů, účelně a hospodárně. ČBÚ sledoval a vyhodnocoval hospodárnost a účelnost vynaložených peněžních prostředků. Při správě výnosů úhrad z dobývacích prostor a z vydobytých nerostů postupoval ČBÚ v souladu s horním zákonem 1 a daňovým řádem V oblasti nakládání s majetkem a peněžními prostředky státu nebyly zjištěny zásadní nedostatky s dopadem na hospodárnost a účelnost vynaložených prostředků. Dílčí nedostatky byly zjištěny u tří smluv o pronájmu nemovitého majetku a u pořízení bytové jednotky. 2. ČBÚ sleduje a vyhodnocuje hospodárnost a účelnost vynaložených peněžních prostředků a rovněž řídí hospodárnost a účelnost prostředků vynakládaných jednotlivými obvodními báňskými úřady (dále také OBÚ ). Zjištěné rozdíly v nákladech vybraných položek mezi jednotlivými OBÚ byly řádně zdůvodněny. 3. V oblasti zadávání veřejných zakázek prověřil NKÚ celkem 12 veřejných zakázek, které se týkaly investičních výdajů a provozních nákladů, a neshledal u nich žádná zásadní pochybení. 4. Program rozvoje a obnovy materiálně technické základny 3 zahájený v roce 2013 s předpokládaným rokem ukončení 2015 ČBÚ opakovaně upravoval a rozšiřoval o další cíle a nové akce. Postupně narostla jeho finanční bilance více než sedmkrát, a to z Kč na Kč, a termín realizace byl prodloužen o pět let, tj. do roku Zvoleným přístupem k realizaci programu nerespektoval ČBÚ principy cílově orientovaného programového financování. 5. Při správě výnosů úhrad z dobývacích prostor a vydobytých nerostů postupoval ČBÚ v souladu s právními předpisy a výnosy odeslal všem oprávněným příjemcům ve správné výši a stanovených termínech. Nedostatečná je právní úprava týkající se aktualizace výše úhrad z vydobytých nerostů. S nabytím účinnosti novely horního zákona mohou být výše sazeb úhrad za jednotlivé druhy vydobytých nerostů zvyšovány na základě vývoje tržních 1 Zákon č. 44/1988 Sb., o ochraně a využití nerostného bohatství (horní zákon). 2 Zákon č. 280/2009 Sb., daňový řád. 3 Program Rozvoj a obnova materiálně technické základny Českého báňského úřadu od roku

4 cen 4. Z právní úpravy však není zřejmé, jak a kým mají být tržní ceny nerostů pro jednotlivé druhy vydobytých nerostů zjišťovány. II. Informace o kontrolované oblasti ČBÚ je na základě zákona č. 2/1969 Sb. ústředním orgánem státní správy 5. Českému báňskému úřadu je podřízeno osm obvodních báňských úřadů, se kterými dohromady tvoří soustavu orgánů státní báňské správy (dále také SBS ). Jejich činnost se řídí především zákonem č. 61/1988 Sb., o hornické činnosti, výbušninách a o státní báňské správě. ČBÚ je organizační složkou státu 6, je správcem kapitoly státního rozpočtu 348 Český báňský úřad 7, účetní jednotkou 8 a veřejným zadavatelem 9. Podle zákona č. 61/1988 Sb. stanovuje ČBÚ (OBÚ) mj. dobývací prostory, rozhoduje o jejich změnách nebo zrušení, stanovuje podmínky k využívání výhradních ložisek nerostů, povoluje těžbu ložisek nevyhrazených nerostů v rámci činnosti prováděné hornickým způsobem a vede evidenci dobývacích prostor nerostů, povolování výroby, držení a nakládání s výbušninami a jejich složkami (prekurzory) 10. K těmto zákonem vymezeným kompetencím SBS náleží i kontrolní činnost, v rámci které při zjištění přestupků právních předpisů ukládá odpovědným subjektům opatření k odstranění zjištěných nedostatků a případně pokuty. ČBÚ plní roli nadřazeného správce úhrad a jednotlivé OBÚ jsou správci úhrad z dobývacích prostorů (dále také DP ) a z vydobytých nerostů (dále také VN ). Podle daňového řádu jednotlivé OBÚ evidují plátce úhrad, vyměřují výši úhrad, vymáhají úhrady od plátců úhrad, sledují jejich včasnost a úplnost a provádějí kontroly plátců úhrad. Vybrané prostředky zasílá ČBÚ 11 určeným příjemcům, tj. obcím a státnímu rozpočtu. ČBÚ je správcem programu Rozvoj a obnova materiálně technické základny Českého báňského úřadu od roku 2013 (dále také program ). Program je členěn na dva podprogramy, a to podprogram 148V011 zaměřený na pořizování, rozvoj a provoz ICT 12 a podprogram 148V012 zaměřený na reprodukci majetku. Celkové příjmy kapitoly ČBÚ dle schválených závěrečných účtů kapitoly ČBÚ za roky a návrhu závěrečného účtu kapitoly ČBÚ za rok 2018 činily v kontrolovaném období Kč. Do roku 2016 byly tvořeny převážně příjmy ze sankčních plateb přijatých od jiných subjektů a příjmy z pronájmu nemovitostí. Od roku 2017, tj. od nabytí 4 Ustanovení 33k odst. 3 zákona č. 44/1988 Sb., o ochraně a využití nerostného bohatství (horní zákon). 5 Ustanovení 2 zákona č. 2/1969 Sb., o zřízení ministerstev a jiných ústředních orgánů státní správy České republiky. 6 Ustanovení 3 zákona č. 219/2000 Sb., o majetku České republiky a jejím vystupování v právních vztazích. 7 Ustanovení 3 písm. g) zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla). 8 Ustanovení 1 odst. 2 písm. c) zákona č. 563/1991 Sb., o účetnictví. 9 Zákon č. 137/2006 Sb., o veřejných zakázkách, a zákon č. 134/2016 Sb., o zadávání veřejných zakázek. 10 Prekurzory jsou chemické látky, z nichž lze vyrobit nelegálně výbušniny. 11 Do měly povinnost zasílat vybrané prostředky určeným příjemcům jednotlivé OBÚ. 12 Informační a komunikační technologie. 4

5 účinnosti novely horního zákona 13, tvoří největší díl příjmů kapitoly ČBÚ horním zákonem stanovená část výnosů úhrad z vydobytých nerostů. Celkové výdaje kapitoly ČBÚ dle schválených závěrečných účtů kapitoly ČBÚ za roky a návrhu závěrečného účtu za rok 2018 činily v kontrolovaném období Kč a byly tvořeny především mzdovými výdaji, včetně zákonných odvodů na pojištění, a výdaji v souvislosti s realizací programu Mezi další výraznější položky výdajů kapitoly patřily výdaje za nákupy materiálu, energií a služeb a výdaje na opravy a udržování majetku. Aktiva ČBÚ k 31. prosinci 2018 činila Kč 14. Poznámka: Právní předpisy uvedené v tomto kontrolním závěru jsou aplikovány ve znění účinném pro kontrolované období. III. Rozsah kontroly V oblasti příjmů se kontrola zaměřila na výkon správy výnosů úhrad z DP a z VN, na příjmy z pokut udělených ve správním řízení a na příjmy z pronájmu majetku přenechaného do užívání jiným osobám včetně vymáhání nedoplatků a pokut. Kontrolovaný objem výnosů úhrad činil Kč. Příjemci výnosů úhrad byly obce a v případě výnosů úhrad z VN také Ministerstvo průmyslu a obchodu (dále také MPO ), Ministerstvo životního prostředí (dále také MŽP ) a ČBÚ v zákonem stanoveném poměru. Výnosy úhrad tak byly příjmem kapitoly ČBÚ jen zčásti. V případě příjmů z pokut uložených ve správním řízení, které byly příjmem kapitoly ČBÚ, byl ke kontrole vybrán vzorek ve výši Kč a v případě pronájmů majetku státu se NKÚ zaměřil na tři dlouhodobé nájemní vztahy. Kontrolovaný objem příjmů z pronájmu majetku činil Kč. V oblasti výdajů se kontrola zaměřila na tři vybrané akce zaměřené na obnovu a reprodukci majetku s výdaji ve výši Kč a na hospodárnost a účelnost výdajů za opravy, materiál tiskových náplní, úklidové služby a ostrahu v celkové výši Kč. Součástí kontroly bylo také zadávání veřejných zakázek v režimu i mimo režim zákona 15. V oblasti hospodaření s majetkem se kontrola zaměřila na evidenci, inventarizaci a účtování o dlouhodobém hmotném majetku (nemovitostech a vybraných automobilech). Ověřeny byly přírůstky a úbytky dlouhodobého hmotného majetku ve výši Kč. NKÚ rovněž prověřil, jakým způsobem je výše nákladů z hlediska hospodárnosti a účelnosti u jednotlivých OBÚ ze strany ČBÚ řízena a vyhodnocována a zda jsou případné rozdíly u vybraných druhů nákladů opodstatněné. Celkový kontrolovaný objem vybraného vzorku činil Kč (příloha č. 1). 13 Zákon č. 89/2016 Sb., kterým se mění zákon č. 44/1988 Sb., o ochraně a využití nerostného bohatství (horní zákon), ve znění pozdějších předpisů, účinný od Zdroj: účetní závěrka za rok 2018 před schválením. 15 Zákon č. 137/2006 Sb., o veřejných zakázkách, a zákon č. 134/2016 Sb., o zadávání veřejných zakázek. 5

6 1. Nakládání s majetkem IV. Podrobné skutečnosti zjištěné kontrolou ČBÚ každoročně ověřoval správnost údajů a postupů majetkové evidence řádnou inventarizací veškerého majetku prováděnou vždy k 31. prosinci kalendářního roku. Kontrola se zaměřila na hospodaření a nakládání s dlouhodobým hmotným majetkem ČBÚ; hodnota tohoto majetku k 31. prosinci 2018 činila Kč. Nemovitý majetek Dle údajů v katastru nemovitostí k 31. prosinci 2018 byl ČBÚ příslušný hospodařit s pěti administrativními budovami, a to v Praze, Plzni, Mostu, Ostravě a Brně. Dále byl příslušný hospodařit s pozemkem včetně garáže v Hradci Králové a v Liberci. ČBÚ nemovitý majetek náležitě evidoval, prováděl jeho řádné inventarizace a správně o něm účtoval. Majetková evidence ČBÚ podle stavu ke dni 31. prosince 2017, ke kterému byla v době kontroly dostupná poslední schválená inventarizace a účetní závěrka, odpovídala údajům v katastru nemovitostí. Pořízení bytové jednotky ČBÚ získal bezúplatným převodem v červenci 2014 příslušnost hospodařit s bytovou jednotkou 3+1 s užitnou plochou 80,35 m 2 za účelem zajištění možnosti bydlení pro své zaměstnance v Praze. V roce 2014 ČBÚ vynaložil na nezbytně nutné opravy bytu Kč a v letech 2014 až 2016 uhradil celkem Kč jako příspěvek do fondu oprav společenství vlastníků bytových jednotek. Zájem zaměstnanců o bydlení se ale nepotvrdil a důsledkem této skutečnosti bylo trvalé neobsazení bytu po dobu 26 měsíců. V prosinci 2015 proto ČBÚ rozhodl o trvalé nepotřebnosti bytu a v srpnu 2016 převedl příslušnost hospodařit s tímto bytem na Úřad pro zastupování státu ve věcech majetkových. Smlouvy o pronájmu majetku Ke kontrole souladu nájemních smluv s právními předpisy byly vybrány tři smlouvy o pronájmu nemovitého majetku, na základě kterých ČBÚ pronajímal dvěma soukromým subjektům část administrativní budovy OBÚ v Plzni a mobilnímu operátorovi část administrativní budovy ČBÚ v Praze. V rozporu se zákonem o majetku státu 16 chybělo ve všech třech kontrolovaných smlouvách ujednání umožňující ČBÚ ukončit smluvní vztah okamžitou výpovědí. Movitý majetek (automobily) Kontrolou bylo ověřeno nakládání s osobními automobily. Vzorek zahrnoval pořízení tří cca 10 let starých automobilů na základě bezúplatného převodu od jiné organizační složky státu v roce Pořízené automobily ČBÚ využíval ke své činnosti, zejména pro služební cesty báňských inspektorů. Kontrolou byly ověřeny i bezúplatné převody na jiné státní organizace u dvou nepotřebných automobilů a prodej čtyř automobilů, jejichž stáří se pohybovalo od 12 do 15 let. Ve všech případech ČBÚ postupoval v souladu s právními předpisy, o pohybech majetku správně účtoval a prováděl jeho řádné inventarizace. 16 Ustanovení 27 odst. 2 zákona č. 219/2000 Sb., o majetku České republiky a jejím vystupování v právních vztazích. 6

7 2. Zajištění hospodárnosti a účelnosti vybraných nákladů Celkové náklady ČBÚ v období činily Kč, z toho hodnotově nejvýznamnější položku v celkové výši Kč tvořily náklady ze sdílených daní a poplatků, které představují výnosy úhrad dle horního zákona přerozdělené Českým báňským úřadem ve prospěch zákonem určených příjemců, a náklady z činnosti v celkové výši Kč. Tabulka č. 1: Významné položky nákladů Název položky výkazu zisku a ztráty (v Kč) Náklady z činnosti Náklady ze sdílených daní a poplatků NÁKLADY CELKEM Zdroj: data ČBÚ ze schválených účetních závěrek za roky 2015, 2016 a 2017 a z účetní závěrky před schválením za rok 2018 z 1. dubna 2019 (ČBÚ do doby ukončení kontroly NKÚ účetní závěrku za rok 2018 neschválil). Kontrola se zaměřila na vzorek nákladů z činnosti, a to u spotřeby materiálu, oprav a udržování, úklidových prací a ostrahy majetku. Spotřeba materiálu (tiskové náplně) V letech 2015 až 2018 ČBÚ vynaložil na spotřebu materiálu v úhrnu Kč, z toho na spotřebu tiskových náplní a dalšího materiálu pro zajištění tisku Kč. Nákup tiskových náplní a dalšího materiálu zajišťoval centrálně i pro jednotlivé OBÚ na základě uzavřené rámcové smlouvy a v období po skončení její platnosti, tj. od května roku 2017 do konce roku 2018, na základě jednotlivých objednávek od různých dodavatelů. Na vzorku 17 objednávek v hodnotě Kč uskutečněných v roce 2017 bylo ověřeno, že ČBÚ postupoval hospodárně a účelně a tiskové náplně a příslušný materiál nakupoval za ceny nižší, než byly průměrné tržní ceny v tomto období. Opravy majetku Náklady na opravy a udržování dosáhly v kontrolovaném období výše Kč. Ověřena byla realizace tří oprav. Jednalo se o opravu poškozené fasády vnitrobloku budovy ČBÚ v Praze, opravu omítek v suterénu téže budovy a opravu závad vyplývajících z provedených revizí elektroinstalace a systému ochrany před bleskem včetně kontroly nouzového a protipanického osvětlení budovy OBÚ v Ostravě. Celkové peněžní prostředky na tyto opravy činily Kč a ČBÚ při jejich vynaložení postupoval účelně a hospodárně. Úklidové služby, ostraha majetku Náklady na ostatní služby dosáhly v období 2015 až 2018 celkové výše Kč. NKÚ se zaměřil na úklidové služby zajišťované smluvními dodavateli a na ochranu objektů, s nimiž byl ČBÚ příslušný hospodařit. Kontrolou NKÚ byly prověřeny peněžní prostředky vynaložené za kontrolované období v celkové hodnotě Kč zahrnující prostředky za služby úklidu v budovách OBÚ v Ostravě, Plzni a ČBÚ v Praze a za služby ostrahy v budovách ČBÚ v Praze a v budovách OBÚ v Ostravě, Plzni, Brně a Mostě. Smluvní ceny odpovídaly cenám obvyklým. Z porovnání jednotkových cen úklidových služeb a ostrahy u jednotlivých budov ČBÚ vyplynulo, že u úklidových prací byly ceny srovnatelné a u ostrahy se lišily v rozmezí od 2,52 Kč/h do 93,78 Kč/h včetně DPH. Rozdílnost jednotkových cen ostrahy ale odpovídala

8 různým způsobům zajištění ochrany, tj. elektronické ostraze či fyzické ostraze. Řádově vyšší náklady na jednotku u ostrahy administrativní budovy v Praze byly rovněž dány skutečností, že zde sídlí také Puncovní úřad se zvláštním bezpečnostním režimem. Puncovní úřad se podílí na úhradě těchto nákladů. Systém sledování hospodárnosti a účelnosti nákladů ČBÚ průběžně řídí hospodárnost a účelnost vynakládání peněžních prostředků jednotlivými OBÚ. Pravidelně sleduje a následně vyhodnocuje náklady jednotlivých OBÚ pomocí jim stanovovaných ročních limitů čerpání na cestovné, poštovné, telekomunikační služby, publikace, tisk a reprezentaci. K tomu jednotlivé OBÚ poskytují měsíčně ČBÚ data o velikosti a náročnosti spravovaných agend. ČBÚ také sleduje a vyhodnocuje vytíženost služebních vozidel. Tato systémová opatření vedou k zajištění hospodárnosti a účelnosti výdajů. Z hlediska rozsahu a typu činností vykonávaných v působnosti jednotlivých OBÚ nejsou jednotlivé OBÚ vzájemně srovnatelné. Rozdílnost je ovlivněna především velikostí agend jednotlivých OBÚ ve vazbě na externí faktory, jakými jsou zejména počty ložisek nerostných surovin, výskytem podzemních staveb, počtem výrobců výbušnin či množstvím správních činností. S rozdílným rozsahem a typem vykonávaných činností souvisí i zjištěné rozdíly v nákladech jednotlivých OBÚ. 3. Zadávání veřejných zakázek V kontrolovaném období realizoval ČBÚ 11 veřejných zakázek v zadávacím řízení podle zákona o veřejných zakázkách 17 a 63 veřejných zakázek malého rozsahu. Zadávání veřejných zakázek zajišťuje ČBÚ i pro jednotlivé OBÚ. U vzorku 12 kontrolovaných veřejných zakázek zadaných v režimu zákona i mimo něj byla jediným kritériem vždy nejnižší nabídková cena. Veřejné zakázky v zadávacím řízení podle zákona Ověření tří veřejných zakázek zadaných v režimu zákona v celkové hodnotě Kč 18 týkajících se rekonstrukce budovy OBÚ v Mostě, dodávky tiskových náplní a úpravy a rozvoje Informačního systému úhrad potvrdilo, že ČBÚ postupoval v souladu se zákonem. Nedostatek méně významného charakteru byl zjištěn u smlouvy na druhou etapu realizace rekonstrukce budovy OBÚ v Mostě. Zjištěné pochybení nemělo dopad na výběr zhotovitele ani na výši vynaložených peněžních prostředků. Veřejné zakázky malého rozsahu Z kontroly devíti 19 veřejných zakázek v celkové hodnotě Kč zadaných mimo režim zákona o veřejných zakázkách vyplynulo, že v sedmi kontrolovaných případech ČBÚ postupoval při výběru dodavatelů zakázek malého rozsahu transparentním způsobem 17 Zákon č. 137/2006 Sb., o veřejných zakázkách, a zákon č. 134/2016 Sb., o zadávání veřejných zakázek. 18 Prostředky proplacené v letech Veřejná zakázka malého rozsahu na zpracování projektové dokumentace kotelny a rozvodů tepla, veřejná zakázka malého rozsahu na realizaci výměny kotlů, veřejná zakázka malého rozsahu na služby technického dozoru investora a koordinátora BOZP při realizaci rekonstrukce budovy OBÚ v Mostě, veřejná zakázka malého rozsahu na dodávku Informačního systému úhrad, veřejná zakázka malého rozsahu na opravu poškozené fasády do dvora ve vnitrobloku budovy ČBÚ v Praze, veřejná zakázka malého rozsahu na odstranění závad z provedené revize elektroinstalace a ochrany budovy OBÚ v Ostravě před bleskem a tři veřejné zakázky malého rozsahu na dodavatele úklidových služeb. 8

9 mil. Kč a v souladu se zásadami rovného zacházení a zákazu diskriminace, resp. že přímé zadání veřejné zakázky malého rozsahu jednomu dodavateli bylo opodstatněné. 4. Program rozvoje a obnovy materiálně technické základny Cílem programu rozvoje a obnovy materiálně technické základny bylo v době jeho zahájení v roce 2013 vytvoření jednotného informačního systému SBS v cílovém roce Program byl členěn na dva podprogramy: 148V011 Pořízení, obnova a provozování ICT Českého báňského úřadu, 148V012 Reprodukce majetku Českého báňského úřadu. Během pěti let realizace programu ČBÚ pětkrát aktualizoval dokumentaci programu, a to po věcné, časové i finanční stránce. Ke čtyřem původním cílům programu doplnil sedm dalších cílů a počet akcí zařazených do programu na začátku roku 2013 zvýšil z 6 na 22 akcí. V důsledku toho vzrostla celková potřeba finančních prostředků na program z Kč na Kč 20 a doba ukončení realizace programu se posunula z konce roku 2015 do konce roku Tímto postupem nebyly dodrženy principy cílově orientovaného programového financování, jehož podstatou je financování cílového stavu, kterého má být dosaženo v daném časovém úseku, stanoveným způsobem a s určenou výší peněžních prostředků. Program, který je opakovaně doplňován o nové cíle a na ně vázané akce, je tak ve svém důsledku orientován na rozpočtové, nikoliv na programové financování jednotlivých akcí. Absenci cílově orientovaného přístupu dokládají i tři zjištěné případy, kdy ČBÚ vydal stanovení výdajů na financování akce cca o půl roku dříve, než Ministerstvo financí schválilo doplnění programu o příslušný cíl týkající se daných tří akcí 21. Přestože program rozvoje a obnovy materiálně technické základny má zejména z hlediska nastavení cílů jiný charakter než programy zaměřené na účelové dotace, měl by být důsledněji připraven Program bilance potřeb finančních prostředků a jejich skutečné čerpání rok bilance potřeb skutečné čerpání 20 Stav v lednu Rekonstrukce budovy OBÚ v Mostě + garáž/plot ev. č. 148V , Pořízení SW Informační systém úhrad ev. č. 148V a Výměna kotlů v budově ČBÚ ev. č. 148V v celkové hodnotě Kč. 9

10 počet Program počet cílů a akcí v jednotlivých letech rok akce cíle 5. Správa výnosů úhrad z dobývacích prostorů a vydobytých nerostů a udělených pokut Jednotlivé OBÚ jakožto správci úhrad z dobývacích prostorů a vydobytých nerostů vedou evidenci plátců, zjišťují správnost výpočtu základu úhrady a výše úhrad, kontrolují včasnost a úplnost plateb úhrad, vymáhají úhrady od neplatičů. Do 31. prosince 2016 měly OBÚ povinnost vést účty úhrad a realizovat převody úhrad oprávněným příjemcům, kterými byly do konce roku 2016 obce, MPO a MŽP. Od 1. ledna 2017 na základě novely horního zákona odesílá vybrané prostředky oprávněným příjemcům přímo ČBÚ a část výnosů úhrad se stala příjmem kapitoly ČBÚ. ČBÚ plní roli nadřízeného správce úhrad, který mimo jiné rozhoduje o odvoláních proti rozhodnutím vydaným OBÚ. Ověřen byl postup tří OBÚ (Praha, Ostrava, Most) v letech 2017 a 2018 na vzorku výnosů úhrad z dobývacích prostorů a vydobytých nerostů v celkové výši Kč. Kontrolou nebyly zjištěny nedostatky, OBÚ postupovaly v kontrolovaných případech bezodkladně a v souladu s platnou právní úpravou. Tabulka č. 2: Výnosy úhrad (včetně příslušenství) z VN a DP převedené příjemcům v kontrolovaném období Úhrady z VN Kč Kč Kč Kč Úhrady z DP Kč Kč Kč Kč Zdroj: schválené závěrečné účty kapitoly ČBÚ za roky a návrh závěrečného účtu kapitoly ČBÚ za rok Tabulka č. 3: Kontrolované výnosy úhrad z dobývacích prostorů a vydobytých nerostů VN 2018 DP 2017 DP 2018 OBÚ Praha Kč Kč Kč OBÚ Most Kč Kč Kč OBÚ Ostrava Kč Kč Kč CELKEM Kč Kč Kč Zdroj: schválené závěrečné účty kapitoly ČBÚ za roky a návrh závěrečného účtu kapitoly ČBÚ za rok 2018 (z 1. dubna 2019). Tržní ceny vydobytých nerostů Výše sazeb úhrad za jednotlivé druhy vydobytých nerostů stanovuje od 1. ledna 2017 nařízení vlády č. 98/2016 Sb., o sazbách úhrady. V ustanovení 33k odst. 3) horního zákona je 10

11 uvedeno, že výše těchto sazeb může být nařízením vlády zvyšována na základě vývoje tržních cen, a to ve lhůtách nejméně pěti let. Z právní úpravy však není zřejmé, jak a kým budou tržní ceny nerostů pro jednotlivé druhy vydobytých nerostů zjišťovány, aby mohlo dojít k aktualizaci sazeb. V úhradových přiznáních nejsou poplatníci povinni výše tržních cen uvádět. Návrh novely horního zákona z počátku roku 2019 stanovil k již existující povinnosti osob vykonávajících hornickou činnost poskytovat MPO zákonem stanovený rozsah dat báňsko-technické evidence nově také povinnost poskytovat údaje o nákladech na těžbu a údaje o průměrné tržní ceně za jednotlivé druhy vydobytých nerostů, které jsou předmětem úhrady. Návrh novely byl vládě ČR předložen Ministerstvem průmyslu a obchodu ve spolupráci s ČBÚ dne 18. února 2019 pod čj. 458/18 s rozporem podnikatelských a zaměstnaneckých svazů a následně byl z jednání vlády stažen. Příjmy z pokut udělených ve správním řízení Podle zákona č. 61/1988 Sb. stanovují ČBÚ a OBÚ mimo jiné dobývací prostory, rozhodují o jejich změnách nebo zrušení, stanovují podmínky k využívání výhradních ložisek nerostů, povolují těžbu ložisek nevyhrazených nerostů v rámci činnosti prováděné hornickým způsobem a vedou evidenci dobývacích prostor nerostů, povolování výroby, držení a nakládání s výbušninami a jejich složkami (prekurzory). K těmto zákonem vymezeným kompetencím státní báňské správy náleží i odpovídající kontrolní činnost. V rámci jejího výkonu ČBÚ a OBÚ mají při zjištění porušení právních předpisů ukládat nejen opatření k odstranění zjištěných nedostatků, ale také pokuty odpovědným fyzickým a právnickým osobám. Úhrn pokut udělených ve správním řízení v kontrolovaném období je uveden v tabulce č. 4. Tabulka č. 4: Výše udělených pokut Úhrn pokut udělených ve správním řízení Kč Kč Kč Kč Celkem Kč Zdroj: závěrečné účty kapitoly ČBÚ za roky 2015 až 2017 a odpověď ČBÚ čj. SBS 29778/2018 ze dne 4. února U kontrolovaného vzorku 16 pokut udělených ve správních řízeních byly až na dvě výjimky (opoždění o 4 a 11 dní) pokuty uhrazeny včas a všech 16 pokut v celkové výši Kč bylo pokutovanými subjekty uhrazeno. Kontrolou u vzorku pokut nebyl zjištěn případ, že by ČBÚ musel úhradu pokuty vymáhat. 11

12 Seznam zkratek BOZP ČBÚ ČR DHM DP DPH ICT kapitola ČBÚ MPO MŽP NKÚ OBÚ podprogram 148V011 podprogram 148V012 program SBS SÚ VN bezpečnost a ochrana zdraví při práci Český báňský úřad Česká republika dlouhodobý hmotný majetek dobývací prostory daň z přidané hodnoty informační a komunikační technologie kapitola státního rozpočtu 348 Český báňský úřad Ministerstvo průmyslu a obchodu Ministerstvo životního prostředí Nejvyšší kontrolní úřad obvodní báňský úřad podprogram č. 148V011 Pořízení, obnova a provozování ICT Českého báňského úřadu podprogram č. 148V012 Reprodukce majetku Českého báňského úřadu program Rozvoj a obnova materiálně technické základny ČBÚ od roku 2013 státní báňská správa syntetický účet vydobyté nerosty 12

13 Příloha č. 1 Přehled kontrolovaných objemů dle oblastí kontroly Hlavní/vedlejší kategorie Správa úhrad 22 Výnosy úhrad z dobývacích prostor Výnosy úhrad z vydobytých nerostů Nedaňové příjmy Pokuty ze správního řízení Pronájmy nemovitého majetku Investiční výdaje Podprogram 148V011 Podprogram 148V012 Neinvestiční výdaje SÚ 501 tiskové náplně SÚ 511 opravy SÚ 518 úklid SÚ 518 ostraha Hospodaření s majetkem Nemovitý DHM Movitý DHM automobily CELKEM Kontrola systému Financování programu Veřejné zakázky Kontrolovaný objem Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč Kč 22 Výnosy úhrad z dobývacích prostor a vydobytých nerostů jsou jednotlivými OBÚ rozdělovány dle horního zákona oprávněným příjemcům, tj. obcím, kapitole MPO, kapitole MŽP, a kapitole ČBÚ, která je pak vykazuje jako příjem. 13

Kontrolní závěr z kontrolní akce 17/11. Výdaje na pořízení majetku a výdaje na provoz České národní banky

Kontrolní závěr z kontrolní akce 17/11 Výdaje na pořízení majetku a výdaje na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také

Kontrolní závěr z kontrolní akce 17/11 Výdaje na pořízení majetku a výdaje na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také

Kontrolní závěr z kontrolní akce 16/24. Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Národní bezpečnostní úřad

Kontrolní závěr z kontrolní akce 16/24 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Národní bezpečnostní úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Kontrolní závěr z kontrolní akce 16/24 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Národní bezpečnostní úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce NKÚ č. 13/01 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Úřad pro ochranu hospodářské soutěže

Informace z kontrolní akce NKÚ č. 13/01 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Úřad pro ochranu hospodářské soutěže Kontrolní akce byla zařazena do plánu kontrolní činnosti

Informace z kontrolní akce NKÚ č. 13/01 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Úřad pro ochranu hospodářské soutěže Kontrolní akce byla zařazena do plánu kontrolní činnosti

Informace z kontrolní akce 06/14 Prostředky státního rozpočtu vynaložené na Program podpory zajištění regionálních funkcí knihoven

Informace z kontrolní akce 06/14 Prostředky státního rozpočtu vynaložené na Program podpory zajištění regionálních funkcí knihoven Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Informace z kontrolní akce 06/14 Prostředky státního rozpočtu vynaložené na Program podpory zajištění regionálních funkcí knihoven Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Informace z kontrolní akce NKÚ č. 13/31 Majetek a peněžní prostředky státu, se kterými je příslušné hospodařit Ministerstvo zdravotnictví

Informace z kontrolní akce NKÚ č. 13/31 Majetek a peněžní prostředky státu, se kterými je příslušné hospodařit Ministerstvo zdravotnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce NKÚ č. 13/31 Majetek a peněžní prostředky státu, se kterými je příslušné hospodařit Ministerstvo zdravotnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

13/01 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Úřad pro ochranu hospodářské soutěže

Věstník NKÚ, kontrolní závěry 453 13/01 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Úřad pro ochranu hospodářské soutěže Kontrolní akce byla zařazena do plánu kontrolní činnosti

Věstník NKÚ, kontrolní závěry 453 13/01 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Úřad pro ochranu hospodářské soutěže Kontrolní akce byla zařazena do plánu kontrolní činnosti

Informace z kontrolní akce č. 10/22 Majetek státu, se kterým je příslušné hospodařit Ministerstvo pro místní rozvoj

Informace z kontrolní akce č. 10/22 Majetek státu, se kterým je příslušné hospodařit Ministerstvo pro místní rozvoj Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu

Informace z kontrolní akce č. 10/22 Majetek státu, se kterým je příslušné hospodařit Ministerstvo pro místní rozvoj Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu

13/31 Majetek a peněžní prostředky státu, se kterými je příslušné hospodařit Ministerstvo zdravotnictví

Věstník NKÚ, kontrolní závěry 279 13/31 Majetek a peněžní prostředky státu, se kterými je příslušné hospodařit Ministerstvo zdravotnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Věstník NKÚ, kontrolní závěry 279 13/31 Majetek a peněžní prostředky státu, se kterými je příslušné hospodařit Ministerstvo zdravotnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce č. 08/14 Finanční prostředky vynaložené v souvislosti s budováním Státní pokladny

Informace z kontrolní akce č. 08/14 Finanční prostředky vynaložené v souvislosti s budováním Státní pokladny Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále

Informace z kontrolní akce č. 08/14 Finanční prostředky vynaložené v souvislosti s budováním Státní pokladny Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále

Informace z kontrolní akce NKÚ č. 12/05 Hospodaření s majetkem státu v kapitole státního rozpočtu Kancelář prezidenta republiky

Informace z kontrolní akce NKÚ č. 12/05 Hospodaření s majetkem státu v kapitole státního rozpočtu Kancelář prezidenta republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Informace z kontrolní akce NKÚ č. 12/05 Hospodaření s majetkem státu v kapitole státního rozpočtu Kancelář prezidenta republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Majetek státu, se kterým jsou příslušné hospodařit policejní školy Ministerstva vnitra

Věstník NKÚ, kontrolní závěry 309 09/01 Majetek státu, se kterým jsou příslušné hospodařit policejní školy Ministerstva vnitra Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Věstník NKÚ, kontrolní závěry 309 09/01 Majetek státu, se kterým jsou příslušné hospodařit policejní školy Ministerstva vnitra Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

04/22 Hospodaření s prostředky státního rozpočtu účelově určenými na financování reprodukce investičního majetku u České správy sociálního zabezpečení

Částka 1 Věstník Nejvyššího kontrolního úřadu 2005 Strana 77 04/22 Hospodaření s prostředky státního rozpočtu účelově určenými na financování reprodukce investičního majetku u České správy sociálního zabezpečení

Částka 1 Věstník Nejvyššího kontrolního úřadu 2005 Strana 77 04/22 Hospodaření s prostředky státního rozpočtu účelově určenými na financování reprodukce investičního majetku u České správy sociálního zabezpečení

Majetek státu, se kterým je příslušné hospodařit Ministerstvo pro místní rozvoj

Věstník NKÚ, kontrolní závěry 335 10/22 Majetek státu, se kterým je příslušné hospodařit Ministerstvo pro místní rozvoj Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu

Věstník NKÚ, kontrolní závěry 335 10/22 Majetek státu, se kterým je příslušné hospodařit Ministerstvo pro místní rozvoj Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu

Informace z kontrolní akce č. 08/32 Prostředky státního rozpočtu určené na vybudování Mezinárodního centra klinického výzkumu v Brně

Informace z kontrolní akce č. 08/32 Prostředky státního rozpočtu určené na vybudování Mezinárodního centra klinického výzkumu v Brně Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce č. 08/32 Prostředky státního rozpočtu určené na vybudování Mezinárodního centra klinického výzkumu v Brně Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Hospodaření s majetkem státu v kapitole státního rozpočtu Kancelář prezidenta republiky

Věstník NKÚ, kontrolní závěry 527 12/05 Hospodaření s majetkem státu v kapitole státního rozpočtu Kancelář prezidenta republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Věstník NKÚ, kontrolní závěry 527 12/05 Hospodaření s majetkem státu v kapitole státního rozpočtu Kancelář prezidenta republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Majetek státu, se kterým je příslušné hospodařit Ministerstvo spravedlnosti

Věstník NKÚ, kontrolní závěry 337 10/05 Majetek státu, se kterým je příslušné hospodařit Ministerstvo spravedlnosti Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu

Věstník NKÚ, kontrolní závěry 337 10/05 Majetek státu, se kterým je příslušné hospodařit Ministerstvo spravedlnosti Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu

Informace z kontrolní akce NKÚ č. 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu

Informace z kontrolní akce NKÚ č. 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce NKÚ č. 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Kontrolované osoby: Ministerstvo vnitra (dále též MV ); Ministerstvo zahraničních věcí (dále též MZV ). I. Úvod

; Ministerstvo zahraničních věcí (dále též MZV ). I. Úvod") Informace z kontrolní akce č. 08/09 - Prostředky státního rozpočtu vynakládané na informační a komunikační technologie v souvislosti s převzetím schengenského acquis Kontrolní akce byla zařazena do plánu

Informace z kontrolní akce č. 08/09 - Prostředky státního rozpočtu vynakládané na informační a komunikační technologie v souvislosti s převzetím schengenského acquis Kontrolní akce byla zařazena do plánu

I. Úvod do problematiky

Informace z ukončené kontrolní akce Hospodaření s finančními prostředky státního rozpočtu poskytovanými na zaměstnávání občanů se změněnou pracovní schopností Kontrolní akce byla zařazena do plánu kontrolní

Informace z ukončené kontrolní akce Hospodaření s finančními prostředky státního rozpočtu poskytovanými na zaměstnávání občanů se změněnou pracovní schopností Kontrolní akce byla zařazena do plánu kontrolní

Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu

Věstník NKÚ, kontrolní závěry 287 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Věstník NKÚ, kontrolní závěry 287 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

OBEC BLATNICE. Vnitřní směrnice č.2/2015. Směrnice k finanční kontrole. Obsah směrnice

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

Vrchní státní zastupitelství v Praze

Vrchní státní zastupitelství v Praze LEGISLATIVNÍ MANTINELY HOSPODAŘENÍ JUDr. LENKA BRADÁČOVÁ, Ph.D. VŠE, 11. KVĚTNA 2016 Obsah Základní právní rámec Zákon o státním rozpočtu a příslušná rozpočtová kapitola

Vrchní státní zastupitelství v Praze LEGISLATIVNÍ MANTINELY HOSPODAŘENÍ JUDr. LENKA BRADÁČOVÁ, Ph.D. VŠE, 11. KVĚTNA 2016 Obsah Základní právní rámec Zákon o státním rozpočtu a příslušná rozpočtová kapitola

Informace z kontrolní akce 07/01 - Automobilní a speciální mobilní technika Hasičského záchranného sboru České republiky

Informace z kontrolní akce 07/01 - Automobilní a speciální mobilní technika Hasičského záchranného sboru České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Informace z kontrolní akce 07/01 - Automobilní a speciální mobilní technika Hasičského záchranného sboru České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

INFORMACE K ÚHRADÁM Z DOBÝVACÍHO PROSTORU A VYDOBYTÝCH NEROSTŮ V REŽIMU NOVELY HORNÍHO ZÁKONA Č. 89/2016 SB.

Český báňský úřad v Praze INFORMACE K ÚHRADÁM Z DOBÝVACÍHO PROSTORU A VYDOBYTÝCH NEROSTŮ V REŽIMU NOVELY HORNÍHO ZÁKONA Č. 89/2016 SB. 1. 1. 2017 nabývá účinnosti novela horního zákona, která zcela mění

Český báňský úřad v Praze INFORMACE K ÚHRADÁM Z DOBÝVACÍHO PROSTORU A VYDOBYTÝCH NEROSTŮ V REŽIMU NOVELY HORNÍHO ZÁKONA Č. 89/2016 SB. 1. 1. 2017 nabývá účinnosti novela horního zákona, která zcela mění

Informace z kontrolní akce č. 08/30 Hospodaření Ministerstva obrany se státním majetkem

Informace z kontrolní akce č. 08/30 Hospodaření Ministerstva obrany se státním majetkem Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2008

Informace z kontrolní akce č. 08/30 Hospodaření Ministerstva obrany se státním majetkem Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2008

Zpráva o činnosti poradny za rok 2012. Pobočka Pardubice- KONZULTACE JEDNOTLIVÉ MĚSÍCE

Zpráva o činnosti poradny za rok 2012 Ve zprávě o činnosti poradny za rok 2012 uvádíme několik tabulek a grafů pro snadné porovnání roku 2012 s rokem 2011, dále uvádíme porovnání konzultací za jednotlivé

Zpráva o činnosti poradny za rok 2012 Ve zprávě o činnosti poradny za rok 2012 uvádíme několik tabulek a grafů pro snadné porovnání roku 2012 s rokem 2011, dále uvádíme porovnání konzultací za jednotlivé

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

BIATEC, s.r.o., V Borku 2125, Roudnice nad Labem. Z p r á v a

BIATEC, s.r.o., V Borku 2125, 413 01 Roudnice nad Labem Z p r á v a o výsledku kontroly roční účetní závěrky za rok 2012 u příspěvkové organizace Základní škola a Mateřská škola Bechlín, 411 86 Bechlín

BIATEC, s.r.o., V Borku 2125, 413 01 Roudnice nad Labem Z p r á v a o výsledku kontroly roční účetní závěrky za rok 2012 u příspěvkové organizace Základní škola a Mateřská škola Bechlín, 411 86 Bechlín

Zpráva o výsledku přezkoumání hospodaření obce Malá Štáhle, IČ 00575968 za rok 2012

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

02/37 Majetek státu a finanční prostředky kapitola Úřad pro ochranu osobních údajů

Částka 2 Věstník Nejvyššího kontrolního úřadu 2003 Strana 190 02/37 Majetek státu a finanční prostředky kapitola Úřad pro ochranu osobních údajů Kontrolní akce byla zařazena do plánu kontrolní činnosti

Částka 2 Věstník Nejvyššího kontrolního úřadu 2003 Strana 190 02/37 Majetek státu a finanční prostředky kapitola Úřad pro ochranu osobních údajů Kontrolní akce byla zařazena do plánu kontrolní činnosti

06/15 Hospodaření Kanceláře Veřejného ochránce práv s majetkem státu a prostředky státního rozpočtu

Částka 4 Věstník Nejvyššího kontrolního úřadu 2006 Strana 509 06/15 Hospodaření Kanceláře Veřejného ochránce práv s majetkem státu a prostředky státního rozpočtu Kontrolní akce byla zařazena do plánu kontrolní

Částka 4 Věstník Nejvyššího kontrolního úřadu 2006 Strana 509 06/15 Hospodaření Kanceláře Veřejného ochránce práv s majetkem státu a prostředky státního rozpočtu Kontrolní akce byla zařazena do plánu kontrolní

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

II. VNITŘNÍ KONTROLNÍ SYSTÉM

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE - a k t u a l i z o v a n é ú p l n é z n ě n í - Usnesením zastupitelstva kraje č. 351/03/ZK ze dne 18.11.2003 byl, v souladu s ustanovením 14 zákona č. 129/2000

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE - a k t u a l i z o v a n é ú p l n é z n ě n í - Usnesením zastupitelstva kraje č. 351/03/ZK ze dne 18.11.2003 byl, v souladu s ustanovením 14 zákona č. 129/2000

Majetek státu, se kterým jsou příslušné hospodařit vybrané organizační složky státu Ministerstva vnitra zabývající se archivnictvím

Věstník NKÚ, kontrolní závěry 189 10/13 Majetek státu, se kterým jsou příslušné hospodařit vybrané organizační složky státu Ministerstva vnitra zabývající se archivnictvím Kontrolní akce byla zařazena

Věstník NKÚ, kontrolní závěry 189 10/13 Majetek státu, se kterým jsou příslušné hospodařit vybrané organizační složky státu Ministerstva vnitra zabývající se archivnictvím Kontrolní akce byla zařazena

Informace z kontrolní akce 06/39 Hospodaření Českého báňského úřadu se státním majetkem a finančními prostředky

Informace z kontrolní akce 06/39 Hospodaření Českého báňského úřadu se státním majetkem a finančními prostředky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále

Informace z kontrolní akce 06/39 Hospodaření Českého báňského úřadu se státním majetkem a finančními prostředky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále

Informační bulletin o kontrolních zjištěních a doporučeních pro příspěvkové organizace Statutárního města Karlovy Vary

Informační bulletin o kontrolních zjištěních a doporučeních pro příspěvkové organizace Statutárního města Karlovy Vary Vydáno: červenec 2016 Číslo: 2/2016 Vydává: odbor vnitřního auditu a kontroly Magistrátu

Informační bulletin o kontrolních zjištěních a doporučeních pro příspěvkové organizace Statutárního města Karlovy Vary Vydáno: červenec 2016 Číslo: 2/2016 Vydává: odbor vnitřního auditu a kontroly Magistrátu

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2016

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

Slezský vodohospodářský svazek Dobrovolný svazek obcí

Slezský vodohospodářský svazek Dobrovolný svazek obcí Třinec IČ 71224530 NÁVRH ZÁVĚREČNÉHO ÚČTU ROK 2012 Slezský vodohospodářský svazek (dále jen SVHS) vznikl zakladatelskou smlouvou na ustavující členské

Slezský vodohospodářský svazek Dobrovolný svazek obcí Třinec IČ 71224530 NÁVRH ZÁVĚREČNÉHO ÚČTU ROK 2012 Slezský vodohospodářský svazek (dále jen SVHS) vznikl zakladatelskou smlouvou na ustavující členské

Informace z kontrolní akce NKÚ č. 12/09 Peněžní prostředky vynaložené v souvislosti s budováním informačního systému Státní pokladny

Informace z kontrolní akce NKÚ č. 12/09 Peněžní prostředky vynaložené v souvislosti s budováním informačního systému Státní pokladny Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce NKÚ č. 12/09 Peněžní prostředky vynaložené v souvislosti s budováním informačního systému Státní pokladny Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Česká školní inspekce Pražský inspektorát P R O T O K O L. Čj. ČŠIA-1367/11-A. Kontrolovaná osoba. Libčická 10/658, Praha 8 - Čimice

Česká školní inspekce Pražský inspektorát P R O T O K O L Čj. ČŠIA-1367/11-A o veřejnosprávní kontrole podle ustanovení 174 odst. 2 písm. e) zákona č. 561/2004 Sb., o předškolním, základním, středním,

Česká školní inspekce Pražský inspektorát P R O T O K O L Čj. ČŠIA-1367/11-A o veřejnosprávní kontrole podle ustanovení 174 odst. 2 písm. e) zákona č. 561/2004 Sb., o předškolním, základním, středním,

II. Vlastní hlavní město Praha

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hl. m. Prahy na rok 2017 byl schválen s příjmy v objemu 48 2 752,90 tis. Kč a výdaji v objemu 65 193 281,00 tis. Kč. Během roku 2017 byly na základě

II. Vlastní hlavní město Praha 1. Úvod Rozpočet vlastního hl. m. Prahy na rok 2017 byl schválen s příjmy v objemu 48 2 752,90 tis. Kč a výdaji v objemu 65 193 281,00 tis. Kč. Během roku 2017 byly na základě

MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE

Útvar interního auditu V Písku dne: 23.01.2017 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 09.02.2017 MATERIÁL K PROJEDNÁNÍ Vyhodnocení kontrolní činnosti za rok 2016 NÁVRH USNESENÍ Rada města Zprávu o vyhodnocení

Útvar interního auditu V Písku dne: 23.01.2017 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 09.02.2017 MATERIÁL K PROJEDNÁNÍ Vyhodnocení kontrolní činnosti za rok 2016 NÁVRH USNESENÍ Rada města Zprávu o vyhodnocení

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Obce Hlavenec za rok 2013

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Obce Hlavenec za rok 2013 Účetní jednotka (ÚZC) : Obec Hlavenec 294 74 Hlavenec, IČ 00474177 Účetní období : rok 2013 Termín přezkoumání : 20.3.2014, dokončení

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Obce Hlavenec za rok 2013 Účetní jednotka (ÚZC) : Obec Hlavenec 294 74 Hlavenec, IČ 00474177 Účetní období : rok 2013 Termín přezkoumání : 20.3.2014, dokončení

Majetek státu, se kterým je příslušné hospodařit

Věstník NKÚ, kontrolní závěry 439 11/02 Majetek státu, se kterým je příslušné hospodařit Ministerstvo průmyslu a obchodu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Věstník NKÚ, kontrolní závěry 439 11/02 Majetek státu, se kterým je příslušné hospodařit Ministerstvo průmyslu a obchodu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Pravidla hospodaření VŠE. Článek 1 Úvodní ustanovení

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Chodov IČ: 00872059 Přezkoumání

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Chodov IČ: 00872059 Přezkoumání

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Kontrolovaným obdobím byly roky 2008 až 2014, v případě věcných souvislostí i období předchozí a následující. I. Úvod

Informace z kontrolní akce NKÚ č. 14/13 Peněžní prostředky Evropské unie a státního rozpočtu určené na realizaci projektu Obnova rybníka Jordán v Táboře Kontrolní akce byla zařazena do plánu kontrolní

Informace z kontrolní akce NKÚ č. 14/13 Peněžní prostředky Evropské unie a státního rozpočtu určené na realizaci projektu Obnova rybníka Jordán v Táboře Kontrolní akce byla zařazena do plánu kontrolní

06/13 Závěrečný účet kapitoly státního rozpočtu Český telekomunikační úřad

Částka 4 Věstník Nejvyššího kontrolního úřadu 2006 Strana 497 06/13 Závěrečný účet kapitoly státního rozpočtu Český telekomunikační úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Částka 4 Věstník Nejvyššího kontrolního úřadu 2006 Strana 497 06/13 Závěrečný účet kapitoly státního rozpočtu Český telekomunikační úřad Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

OBEC HNĚVNICE Hněvnice, IČ

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

Roční zpráva o výsledcích finančních kontrol za rok 2006

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Příloha č. 2 k protokolu o kontrole č. j. KUOK 49946/2018, Sp.Zn. KÚOK/49942/2018/OK/7173

Přehled porušení zjištěných kontrolou hospodaření příspěvkové organizace Muzeum a galerie v Prostějově Porušení 2.3.1: Příspěvková organizace si pronajala majetek na dobu určitou delší než jeden rok bez

Přehled porušení zjištěných kontrolou hospodaření příspěvkové organizace Muzeum a galerie v Prostějově Porušení 2.3.1: Příspěvková organizace si pronajala majetek na dobu určitou delší než jeden rok bez

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

Nabídka na správu domu a pozemku pro společenství vlastníků a poskytování s tím souvisejících služeb

Nabídka na správu domu a pozemku pro společenství vlastníků a poskytování s tím souvisejících služeb 1. Základní údaje o společnosti: Správa majetkového portfolia Praha 3 a.s. se sídlem Olšanská 2666/7,

Nabídka na správu domu a pozemku pro společenství vlastníků a poskytování s tím souvisejících služeb 1. Základní údaje o společnosti: Správa majetkového portfolia Praha 3 a.s. se sídlem Olšanská 2666/7,

VĚSTNÍK NEJVYŠŠÍHO KONTROLNÍHO ÚŘADU 2015

VĚSTNÍK NEJVYŠŠÍHO KONTROLNÍHO ÚŘADU 2015 ČÁSTKA 4/2015 Věstník NKÚ 4/2015 569 OBSAH Část A: Plán kontrolní činnosti 8. Plán kontrolní činnosti NKÚ 571 570 Věstník NKÚ 4/2015 Věstník NKÚ, plán kontrolní

VĚSTNÍK NEJVYŠŠÍHO KONTROLNÍHO ÚŘADU 2015 ČÁSTKA 4/2015 Věstník NKÚ 4/2015 569 OBSAH Část A: Plán kontrolní činnosti 8. Plán kontrolní činnosti NKÚ 571 570 Věstník NKÚ 4/2015 Věstník NKÚ, plán kontrolní

Zpráva č. 6/2017/IAK. o výsledku přezkoumání hospodaření obce Bohuslavice nad Vláří, IČ: za rok 2016

Odbor interního auditu a kontroly Oddělení kontrolní Obec Bohuslavice nad Vláří Bohuslavice nad Vláří 62 763 21 Slavičín datum pověřená úřední osoba číslo jednací spisová značka 16. května 2017 Ing. Vít

Odbor interního auditu a kontroly Oddělení kontrolní Obec Bohuslavice nad Vláří Bohuslavice nad Vláří 62 763 21 Slavičín datum pověřená úřední osoba číslo jednací spisová značka 16. května 2017 Ing. Vít

Krajská hygienická stanice Zlínského kraje se sídlem ve Zlíně Havlíčkovo nábřeží 600, Zlín Tel: ,

Krajská hygienická stanice Zlínského kraje se sídlem ve Zlíně Havlíčkovo nábřeží 600, 760 01 Zlín Tel: 577006737, e-mail: khs@khszlin.cz, podatelna@khszlin.cz, ID: xwsai7r R O Z B O R Hospodaření Krajské

Krajská hygienická stanice Zlínského kraje se sídlem ve Zlíně Havlíčkovo nábřeží 600, 760 01 Zlín Tel: 577006737, e-mail: khs@khszlin.cz, podatelna@khszlin.cz, ID: xwsai7r R O Z B O R Hospodaření Krajské

Diagnostický ústav sociální péče v Tloskově, Tloskov 2, 257 56 Neveklov IČO 00640841 Tel.: 317740111 Fax: 317740113 podatelna.tloskov@seznam.

ROČNÍ ZPRÁVA dle vyhlášky č. 323/2005 Sb. Diagnostický ústav sociální péče v Tloskově, Tloskov 2, 257 56 Neveklov IČO 00640841 Tel.: 317740111 Fax: 317740113 podatelna.tloskov@seznam.cz Diagnostický ústav

ROČNÍ ZPRÁVA dle vyhlášky č. 323/2005 Sb. Diagnostický ústav sociální péče v Tloskově, Tloskov 2, 257 56 Neveklov IČO 00640841 Tel.: 317740111 Fax: 317740113 podatelna.tloskov@seznam.cz Diagnostický ústav

Zpráva o výsledku přezkoumání hospodaření obce Písečná, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XQ3O8 Čj.: MSK 62187/2018 Sp. zn.: KON/15833/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XQ3O8 Čj.: MSK 62187/2018 Sp. zn.: KON/15833/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

NÁVRH ZÁVĚREČNÉHO ÚČTU OBCE STAŇKOVICE

NÁVRH ZÁVĚREČNÉHO ÚČTU OBCE STAŇKOVICE ZA ROK 2016 Na základě zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, zveřejňuje Obec Staňkovice návrh závěrečného

NÁVRH ZÁVĚREČNÉHO ÚČTU OBCE STAŇKOVICE ZA ROK 2016 Na základě zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, zveřejňuje Obec Staňkovice návrh závěrečného

Roční zpráva o výsledcích finančních kontrol za r MČ Brno-jih. Zhodnocení výsledků řídících kontrol

Roční zpráva o výsledcích finančních kontrol za r. 2014 MČ Brno-jih Zhodnocení výsledků řídících kontrol V roce 2014 byla finanční kontrola prováděna ve spolupráci se společností AUDIT - DANĚ, spol. s

Roční zpráva o výsledcích finančních kontrol za r. 2014 MČ Brno-jih Zhodnocení výsledků řídících kontrol V roce 2014 byla finanční kontrola prováděna ve spolupráci se společností AUDIT - DANĚ, spol. s

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

Ekonomické ukazatele vybrané ve vazbě na kontrolované oblasti hospodaření s majetkem a peněžními prostředky

Informace z kontrolní akce NKÚ č. 12/24 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Český úřad zeměměřický a katastrální a jeho vybrané podřízené organizační složky státu Kontrolní

Informace z kontrolní akce NKÚ č. 12/24 Majetek a peněžní prostředky státu, se kterými je příslušný hospodařit Český úřad zeměměřický a katastrální a jeho vybrané podřízené organizační složky státu Kontrolní

Kontrolní závěr z kontrolní akce 16/22

Kontrolní závěr z kontrolní akce 16/22 Majetek a peněžní prostředky státu, se kterými je příslušná hospodařit státní příspěvková organizace Ředitelství silnic a dálnic ČR Kontrolní akce byla zařazena do

Kontrolní závěr z kontrolní akce 16/22 Majetek a peněžní prostředky státu, se kterými je příslušná hospodařit státní příspěvková organizace Ředitelství silnic a dálnic ČR Kontrolní akce byla zařazena do

II. Skutečnosti zjištěné při kontrole

Informace z kontrolní akce č. 08/17 Prostředky státního rozpočtu vynakládané na ekologickou likvidaci nepotřebné munice a s tím související činnosti u Ministerstva obrany Kontrolní akce byla zařazena do

Informace z kontrolní akce č. 08/17 Prostředky státního rozpočtu vynakládané na ekologickou likvidaci nepotřebné munice a s tím související činnosti u Ministerstva obrany Kontrolní akce byla zařazena do

Informace z kontrolní akce č. 10/02 Majetek státu, s nímž mají právo hospodařit státní podniky v působnosti Ministerstva průmyslu a obchodu

Informace z kontrolní akce č. 10/02 Majetek státu, s nímž mají právo hospodařit státní podniky v působnosti Ministerstva průmyslu a obchodu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce č. 10/02 Majetek státu, s nímž mají právo hospodařit státní podniky v působnosti Ministerstva průmyslu a obchodu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Zpráva o výsledku přezkoumání hospodaření obce Dolní Tošanovice, IČ 00576875 za rok 2014

Elektronický podpis - 16.3.2015 KUMSX01GYKXT Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Elektronický podpis - 16.3.2015 KUMSX01GYKXT Certifikát autora podpisu : KRAJSKÝ ÚŘAD Jméno : Ing. Alexandra Klajmonová Vydal : PostSignum Qualified C... Platnost do : 30.7.2015 MORAVSKOSLEZSKÝ KRAJ Odbor

Program přezkoumání hospodaření územních rozpočtů za rok 2016

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Závěrečný účet obce Horní Tošanovice za rok 2013

Závěrečný účet obce Horní Tošanovice za rok 2013 1) Údaje o plnění příjmů a výdajů rozpočtu za rok 2013 Obec Horní Tošanovice hospodařila v roce 2013 dle schváleného rozpočtu, který byl schválen dne 17.12.

Závěrečný účet obce Horní Tošanovice za rok 2013 1) Údaje o plnění příjmů a výdajů rozpočtu za rok 2013 Obec Horní Tošanovice hospodařila v roce 2013 dle schváleného rozpočtu, který byl schválen dne 17.12.

ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK 2012

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

DOMOV SLUNEČNÍ DVŮR, PŘÍSPĚVKOVÁ ORGANIZACE, JESTŘEBÍ 126, 471 61 JESTŘEBÍ, IČ. 48282936 ZASTOUPENÁ ŘEDITELEM ING. PAVLEM KOSEM ZPRÁVA O ČINNOSTI ORGANIZACE ZA ROK A/ ZHODNOCENÍ ČINNOSTI ORGANIZACE Domov

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Město Benátky nad Jizerou za rok 2011

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Město Benátky nad Jizerou za rok 2011 Účetní jednotka (ÚZC) : Město Benátky nad Jizerou 294 71 Benátky nad Jizerou, IČ 00237442 Účetní období : rok 2011 Termín

ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ Město Benátky nad Jizerou za rok 2011 Účetní jednotka (ÚZC) : Město Benátky nad Jizerou 294 71 Benátky nad Jizerou, IČ 00237442 Účetní období : rok 2011 Termín

Zpráva o hospodaření a činnosti správce za rok 2014. Zpracováno pro shromáždění Společenství vlastníků pro dům Vondroušova 1154-1160 dne 27.5.

Zpráva o hospodaření a činnosti správce za rok 2014 Zpracováno pro shromáždění Společenství vlastníků pro dům Vondroušova 1154-1160 dne 27.5.2015 V roce 2014 byla do fondu oprav předepisována částka ve

Zpráva o hospodaření a činnosti správce za rok 2014 Zpracováno pro shromáždění Společenství vlastníků pro dům Vondroušova 1154-1160 dne 27.5.2015 V roce 2014 byla do fondu oprav předepisována částka ve

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí ČOV a kanalizace Hradec nad Moravicí - Branka u Opavy, IČ: za rok 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01R8VXV Čj.: MSK 28494/2017 Sp. zn.: KON/1793/2016/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01R8VXV Čj.: MSK 28494/2017 Sp. zn.: KON/1793/2016/Sam 113.1 V10 Vyřizuje: Ing. Martin

05/20 Závěrečný účet kapitoly státního rozpočtu Grantová agentura České republiky

Částka 1 Věstník Nejvyššího kontrolního úřadu 2006 Strana 61 05/20 Závěrečný účet kapitoly státního rozpočtu Grantová agentura České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Částka 1 Věstník Nejvyššího kontrolního úřadu 2006 Strana 61 05/20 Závěrečný účet kapitoly státního rozpočtu Grantová agentura České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Problematika uložení a hospodaření s prostředky vytvořenými jako rezerva na sanace a rekultivace

Problematika uložení a hospodaření s prostředky vytvořenými jako rezerva na sanace a rekultivace HORNICKÉ SYMPOZIUM 2018 LB MINERALS, s.r.o. ing. Josef Buvalič 05.10.2018 LB MINERALS sídlo společnosti

Problematika uložení a hospodaření s prostředky vytvořenými jako rezerva na sanace a rekultivace HORNICKÉ SYMPOZIUM 2018 LB MINERALS, s.r.o. ing. Josef Buvalič 05.10.2018 LB MINERALS sídlo společnosti

I. Úvod. Kontrolované osoby:

Informace z kontrolní akce NKÚ č. 13/20 Majetek a peněžní prostředky státu, se kterými jsou příslušné hospodařit vybrané příspěvkové organizace Ministerstva školství, mládeže a tělovýchovy Kontrolní akce

Informace z kontrolní akce NKÚ č. 13/20 Majetek a peněžní prostředky státu, se kterými jsou příslušné hospodařit vybrané příspěvkové organizace Ministerstva školství, mládeže a tělovýchovy Kontrolní akce

Pravidla pro financování příspěvkových organizací zřízených městem Písek

Pravidla pro financování příspěvkových organizací zřízených městem Písek Článek č. 1 Úvodní ustanovení Tato pravidla upravují v souladu se zákonem č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů

Pravidla pro financování příspěvkových organizací zřízených městem Písek Článek č. 1 Úvodní ustanovení Tato pravidla upravují v souladu se zákonem č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů

Zemský archiv v Opavě Roční zpráva 2005 ZEMSKÝ ARCHIV V OPAVĚ. Roční zpráva 2005

ZEMSKÝ ARCHIV V OPAVĚ Roční zpráva 2005 I. Název zpracovatele organizační složky státu : Česká republika Zemský archiv v Opavě Sněmovní 1, 746 22 Opava Statutární zástupce : ředitel Zemského archivu v

ZEMSKÝ ARCHIV V OPAVĚ Roční zpráva 2005 I. Název zpracovatele organizační složky státu : Česká republika Zemský archiv v Opavě Sněmovní 1, 746 22 Opava Statutární zástupce : ředitel Zemského archivu v

Příloha strana 1/13. Hodnocení tvorby příjmů a čerpání výdajů rozpočtu za I. pololetí 2015

Příloha strana 1/13 Hodnocení tvorby příjmů a čerpání výdajů rozpočtu za I. pololetí 2015 Příloha strana 2/13 Členění hodnocení tvorby příjmů a čerpání výdajů 1. Příjmy Tabulka č. 1 Příjmy podle příjmových

Příloha strana 1/13 Hodnocení tvorby příjmů a čerpání výdajů rozpočtu za I. pololetí 2015 Příloha strana 2/13 Členění hodnocení tvorby příjmů a čerpání výdajů 1. Příjmy Tabulka č. 1 Příjmy podle příjmových

o hospodaření společnosti REAL FLAT spol. s r.o. se sídlem ve Zlíně, Bří Jaroňků 4079, PSČ 762 33 za rok 2008

REAL FLAT spol. s r.o., Bří Jaroňků 4079, Zlín, PSČ 762 33 ------------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

REAL FLAT spol. s r.o., Bří Jaroňků 4079, Zlín, PSČ 762 33 ------------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

PLÁN KONTROLNÍ ČINNOSTI NA ROK 2017

PLÁN KONTROLNÍ ČINNOSTI NA ROK 2017 LISTOPAD 2016 Kontrolní akce zařazené do plánu kontrolní činnosti 17/01 Peněžní prostředky státu poskytované z Programu záchrany architektonického dědictví na záchranu

PLÁN KONTROLNÍ ČINNOSTI NA ROK 2017 LISTOPAD 2016 Kontrolní akce zařazené do plánu kontrolní činnosti 17/01 Peněžní prostředky státu poskytované z Programu záchrany architektonického dědictví na záchranu

1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ;

kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ;") 1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ; Termín kontroly na Drážní inspekci (dále jen DI ): 8. března až 22. března 2011 Termín kontroly na Drážním úřadě (dále jen DÚ ): 8. března

1) kdy přesně byla zahájena a kdy ukončena kontrola na DI a na DÚ; Termín kontroly na Drážní inspekci (dále jen DI ): 8. března až 22. března 2011 Termín kontroly na Drážním úřadě (dále jen DÚ ): 8. března

Stanovisko odboru veřejné správy, dozoru a kontroly Ministerstva vnitra č. 3/2017

Stanovisko odboru veřejné správy, dozoru a kontroly Ministerstva vnitra č. 3/2017 Označení stanoviska: Veřejné zakázky malého rozsahu Právní předpis: zákon č. 134/2016 Sb., o zadávání veřejných zakázek

Stanovisko odboru veřejné správy, dozoru a kontroly Ministerstva vnitra č. 3/2017 Označení stanoviska: Veřejné zakázky malého rozsahu Právní předpis: zákon č. 134/2016 Sb., o zadávání veřejných zakázek

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

I. Obecná část. SMĚRNICE k provedení finanční kontroly. Obec Salačova Lhota

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Výběr cla po vstupu České republiky do Evropské unie

Věstník NKÚ, kontrolní závěry 385 07/07 Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2007 pod č. 07/07.

Věstník NKÚ, kontrolní závěry 385 07/07 Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2007 pod č. 07/07.

Zpráva o výsledku přezkoumání hospodaření obce Vělopolí, IČ 00576930 za rok 2014

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GC0IQ Čj.: MSK 11677/2015 Sp. zn.: KON/3390/2014/Sam 113.1 V10 Vyřizuje: Ing. Miroslava Šlégrová

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava KUMSX01GC0IQ Čj.: MSK 11677/2015 Sp. zn.: KON/3390/2014/Sam 113.1 V10 Vyřizuje: Ing. Miroslava Šlégrová

Zpráva o výsledku přezkoumání hospodaření obce Žermanice, IČ za rok 2013

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava Čj.: MSK 53242/2014 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/14594/2013/Sam 113.1 V10 Ing. Lenka

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a sdílených služeb 28. října 117, 702 18 Ostrava Čj.: MSK 53242/2014 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/14594/2013/Sam 113.1 V10 Ing. Lenka

Hospodaření Ministerstva zemědělství se státním majetkem

Věstník NKÚ, kontrolní závěry 51 08/18 Hospodaření Ministerstva zemědělství se státním majetkem Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na

Věstník NKÚ, kontrolní závěry 51 08/18 Hospodaření Ministerstva zemědělství se státním majetkem Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na

03/22 Majetek státu a finanční prostředky Státního zemědělského intervenčního fondu

Částka 3 Věstník Nejvyššího kontrolního úřadu 2004 Strana 264 03/22 Majetek státu a finanční prostředky Státního zemědělského intervenčního fondu Kontrolní akce byla zařazena do plánu kontrolní činnosti

Částka 3 Věstník Nejvyššího kontrolního úřadu 2004 Strana 264 03/22 Majetek státu a finanční prostředky Státního zemědělského intervenčního fondu Kontrolní akce byla zařazena do plánu kontrolní činnosti

Zápis o výsledku dílčího přezkoumání hospodaření obce Býkov-Láryšov, IČ v roce 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01PES2J Čj.: MSK 137932/2016 Sp. zn.: KON/13818/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01PES2J Čj.: MSK 137932/2016 Sp. zn.: KON/13818/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

Program přezkoumání hospodaření územních rozpočtů za rok 2017

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

Z p r á v a n e z á v i s l é h o a u d i t o r a

Ev. č. 475/04 Z p r á v a n e z á v i s l é h o a u d i t o r a o výsledku přezkoumání hospodaření za rok 2004 města Krnov Příjemce zprávy: Josef Hercig, starosta Název a sídlo územního samosprávného celku:

Ev. č. 475/04 Z p r á v a n e z á v i s l é h o a u d i t o r a o výsledku přezkoumání hospodaření za rok 2004 města Krnov Příjemce zprávy: Josef Hercig, starosta Název a sídlo územního samosprávného celku:

NÁVRH ZÁVĚREČNÉHO ÚČTU Svazku obcí Moravia za rok 2012

Svazek obcí Moravia, 671 38 Višňové 212, okres Znojmo, IČ: 70947121, tel./fax: 515 339 130, e-mail: vladimir.korek@visnove.cz NÁVRH ZÁVĚREČNÉHO ÚČTU Svazku obcí Moravia za rok 2012 (dle 17 zákona č. 250/2000

Svazek obcí Moravia, 671 38 Višňové 212, okres Znojmo, IČ: 70947121, tel./fax: 515 339 130, e-mail: vladimir.korek@visnove.cz NÁVRH ZÁVĚREČNÉHO ÚČTU Svazku obcí Moravia za rok 2012 (dle 17 zákona č. 250/2000

Krajský úřad Usteckého kraje

, Krajský úřad Usteckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 772/2013/KUUK 357/KON/2012 Stejnopis č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

, Krajský úřad Usteckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 772/2013/KUUK 357/KON/2012 Stejnopis č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen