MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb 2013)

|

|

|

- Iveta Kašparová

- před 9 lety

- Počet zobrazení:

Transkript

1 MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb 2013) Mezinárodní hospodářská spolupráce mezinárodní ekonomické vztahy (ale také vztahy další kulturní, sociální, politické) vedou k aplikaci daní ve více státech ekonomická globalizace přispívá k množení daňových vztahů s mezinárodním prvkem Mezinárodní prvek: cizí subjekt daně (např. zahraniční poplatník daně) cizí předmět daně (např. zdanění zahraničního příjmu tuzemského poplatníka) cizí obsah (práva a povinnosti v daňovém vztahu se týkají zahraničního teritoria např. spolupráce správců daní z různých států) Daňové vztahy s mezinárodním prvkem (mezinárodní zdanění = international taxation) se týkají různých daňových povinností, daní přímých i nepřímých. U nepřímých daní (DPH, spotřební daně) se jedná především o koordinaci místa zdanitelného plnění zásadně se uplatňuje na spotřebu na území státu postižení dvojí daní by učinilo tuzemské zboží cenově nekonkurenceschopným na zahraničních trzích. Nově v EU (hospodářská unie) u nepřímých daní též koordinace sazeb a dalších náležitostí (na rozdíl od daní přímých). Oblastí pozornosti pro náš výklad proto budou nadále daně přímé, a to zejména důchodového typu. Právě zde se mezinárodní zdanění vytváří nejvíce problémů a je nejrozsáhlejší snaha tyto problémy odstraňovat. 1

cizí obsah (práva a povinnosti v daňovém vztahu se týkají zahraničního teritoria např.")

2 Právo ukládat daně součást státní suverenity v rámci podpory zahraničních ekonomických i jiných vztahů se státy části této suverenity vzdávají = vnitrostátní i smluvní opatření ke zmírnění/odstranění dvojího zdanění Každý stát vykonává své právo na zdanění v zásadě podle domácího právního řádu. Tam, kde poplatník podléhá zdanění s ohledem na své přeshraniční transakce ve více než jedné jurisdikci, bývá obecně postižen vyšší daňovou celkovou povinností, než by na něj dopadala při obdobných transakcích uskutečněných zcela jen v jediné (domácí) daňové jurisdikci. V důsledku konfliktu zdaňovacích práv je takový poplatník mnohdy vystaven dvojímu (nebo i vícečetnému) zdanění. Lze rozlišovat dvojí (či vícečetné) zdanění v ekonomickém a v právním smyslu. ekonomické totožnost zdroje příjmu, ale nikoli subjektu právní totožnost daňového subjektu a předmětu daně viz následující schémata 2

daňové jurisdikci. V důsledku konfliktu zdaňovacích práv je takový poplatník mnohdy vystaven dvojímu (nebo i vícečetnému) zdanění.")

3 DVOJÍ ZDANĚNÍ EKONOMICKÉ VNITROSTÁTNÍ SPOLEČNOST B netto příjem 45 daň z dividendy 25 % STÁT dividenda % podíl SPOLEČNOST A daň ze zisku 40 % zisk 100 3

4 DVOJÍ ZDANĚNÍ EKONOMICKÉ MEZINÁRODNÍ STÁT B netto příjem 45 SPOLEČNOST B daň z dividendy 25 % 100 % podíl dividenda 60 státní hranice SPOLEČNOST A daň ze zisku 40 % STÁT A zisk 100 4

5 DVOJÍ ZDANĚNÍ PRÁVNÍ VNITROSTÁTNÍ netto příjem 27 SPOLEČNOST B vlastní daň z příjmů 40 % příjem 45 srážková daň z dividendy 25 % STÁT dividenda % podíl SPOLEČNOST A zisk 100 5

6 DVOJÍ ZDANĚNÍ PRÁVNÍ MEZINÁRODNÍ STÁT B netto příjem 27 vlastní daň z příjmů 40 % SPOLEČNOST B příjem 45 státní hranice STÁT A srážková daň z dividendy 25 % dividenda 60 SPOLEČNOST A 100 % podíl zisk 100 6

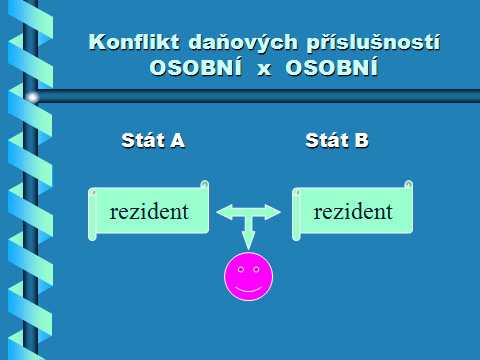

7 O ekonomické mezinárodní dvojí zdanění jde tehdy, pokud stejná ekonomická transakce, příjem či obecně daňový předmět je zdaněn ve dvou nebo více státech (obvykle, ale nikoli nezbytně v průběhu jednoho zdaňovacího období) v rukách různých daňových poplatníků. O právní mezinárodní dvojí zdanění jde tehdy, pokud dva nebo více států vybírají každý svou daň od stejné osoby daňového poplatníka ze stejného příjmu (předmětu daně) a ve stejném zdaňovacím období. Dvojí zdanění je všeobecně pokládáno za překážku mezinárodního obchodu a investic a pravidla mezinárodního zdanění si obvykle kladou za cíl takové dvojí zdanění vyloučit. K takovému vyloučení lze primárně využít vnitrostátního daňového práva. Mnoho států poskytuje ve svých vnitrostátních daňových předpisech jednostrannou úlevu s cílem minimalizovat nebo zcela odstranit mezinárodní dvojí zdanění. Taková úleva může nabývat podoby vynětí zahraničního příjmu z daňového základu nebo zápočtu zahraniční daně na vnitrostátní daňovou povinnost nebo přinejmenším uznání v zahraničí zaplacené daně jako nákladové položky snižující základ daně. Nicméně i po těchto provedených jednostranných opatřeních se mohou vyskytnout negativní dopady dvojího zdanění v důsledků rozdílů mezi státy v pojetí a uplatňování daňových principů a práva na zdanění. Vnitrostátní opatření k zamezení dvojího zdanění proto mohou být málo flexibilní a nedostatečná. Mezinárodní daňové konflikty jsou mnohem lépe řešitelné pomocí mezinárodních smluv o zamezení dvojího zdanění (daňové smlouvy). ================ daňová příslušnost (jurisdikce) OSOBNÍ x VĚCNÁ daňové konflikty OSOBNÍ OSOBNÍ (redukce, jednoduché řešení, 1 článek smlouvy) (viz např. čl. 4 smlouvy ČR-Polsko č. 102/2012 Sb.m.s. zkopírovaný níže) OSOBNÍ VĚCNÁ (spletité, v podstatě celý text smlouvy, kolizní ustanovení) 7

8 VĚCNÁ VĚCNÁ (neřeší se převádí se konflikt osobní x věcná smlouvy se vztahují jen na rezidenty) Čl.4 Rezident 1. Výraz "rezident smluvního státu" označuje pro účely této smlouvy každou osobu, která je podle právních předpisů tohoto státu podrobena v tomto státě zdanění z důvodu svého bydliště, stálého pobytu, místa hlavního vedení, místa založení nebo jakéhokoli jiného podobného kritéria, a rovněž zahrnuje tento stát a jakýkoliv nižší správní útvar nebo místní úřad tohoto státu. Tento výraz však nezahrnuje žádnou osobu, která je podrobena zdanění v tomto státě pouze z důvodu příjmu ze zdrojů v tomto státě. 2. Jestliže fyzická osoba je podle ustanovení odstavce 1 rezidentem obou smluvních států, bude její postavení určeno následovně: a) předpokládá se, že tato osoba je rezidentem pouze toho státu, ve kterém má k dispozici stálý byt; jestliže má k dispozici stálý byt v obou státech, předpokládá se, že je rezidentem pouze toho státu, ke kterému má užší osobní a hospodářské vztahy (středisko životních zájmů); b) jestliže nemůže být určeno, ve kterém státě má tato osoba středisko svých životních zájmů nebo jestliže nemá k dispozici stálý byt v žádném státě, předpokládá se, že je rezidentem pouze toho státu, ve kterém se obvykle zdržuje; c) jestliže se tato osoba obvykle zdržuje v obou státech nebo v žádném z nich, předpokládá se, že je rezidentem pouze toho státu, jehož je státním příslušníkem; d) jestliže je tato osoba státním příslušníkem obou států nebo žádného z nich, upraví příslušné úřady smluvních států tuto otázku vzájemnou dohodou. 3. Jestliže osoba, jiná než osoba fyzická, je podle ustanovení odstavce 1 rezidentem obou smluvních států, předpokládá se, že je rezidentem pouze toho státu, v němž se nachází místo jejího hlavního vedení. 8

9 Řešení konfliktů: vnitrostátní nebo smluvní VNITOSTÁTNÍ (ve státě zdroje) - speciální (snížené sazby) jako u nás začátkem let % vs. 55 % Příklad: Zákon č. 157/1989 Sb. 2 Poplatníci daně (1) Důchodové dani podléhají: a) státní podniky, jejichž zakladatelem jsou národní výbory; b) bytová, spotřební a výrobní družstva a jiná družstva, jejich svazy, Ústřední rada družstev a družstevní podniky; c) společenské organizace, jejich podniky a hospodářská zařízení; d) Ústředí české advokacie a Ústředí slovenské advokacie i za krajská (městská) sdružení advokátů; e) podniky se zahraniční majetkovou účastí; f) sdružení s právní subjektivitou, jestliže alespoň polovina jejich členů je poplatníkem důchodové daně; g) ostatní organizace, jejichž vztah ke státnímu rozpočtu není upraven jinými obecně závaznými právními předpisy a fyzické osoby provozující individuální podnikání, zapsané do podnikového rejstříku; h) organizace s mezinárodním prvkem v Československé socialistické republice; i) subjekty se sídlem v cizině a fyzické osoby provozující individuální podnikání zapsané do podnikového rejstříku, které mají bydliště v cizině; 5 Sazba důchodové daně (1) Sazba důchodové daně činí ze základu důchodové daně: a) 55 % u bank a pojišťoven založených jako družstevní podniky 10/ a bank a pojišťoven založených jako akciové společnosti 11/; b) 65 % u družstevních podniků pro zahraniční obchod; c) nepřesahujícího Kčs 20 % a z částky přesahující tuto částku 55 % u poplatníků uvedených v 2 odst. 1 písm. a) až g). Výjimku tvoří poplatníci, pro které platí sazba důchodové daně uvedená pod písmeny a), d) a h). d) nepřesahujícího Kčs 20 % a z částky přesahující tuto částku 40 % u poplatníků uvedených v 2 odst. 1 písm. e), u nichž podíl zahraničního účastníka (účastníků) na základním jmění činí více než 30 %, a u poplatníků uvedených v 2 odst. 1 písm. h); e) 40 % u poplatníků uvedených v 2 odst. 1 písm. i) ze základu důchodové daně podle 4 odst. 7 písm. d); f) 30 % u poplatníků uvedených v 2 odst. 1 písm. i) ze základu důchodové daně podle 4 odst. 7 písm. a); g) 25 % u poplatníků uvedených v 2 odst. 1 písm. i) ze základu důchodové daně podle 4 odst. 7 písm. b) a c); 9

sdružení s právní subjektivitou, jestliže alespoň polovina jejich členů je poplatníkem důchodové daně; g) ostatní organizace, jejichž vztah ke státnímu")

10 (ve státě domicilu) METODA ZAHRNUTÍ ZAHRANIČNÍ DANĚ DO NÁKLADŮ snižujících daňový základ pro účely tuzemské daně nedosahuje se zamezení ale zmírnění praktické v kombinaci se zápočtem prostým např. u nás dle 24/2/ch ZDP pouze u rezidentů 24 (2) Výdaji (náklady) podle odstavce 1 jsou také ch) daň z převodu nemovitostí, a to i v případě zaplacení ručitelem za původního vlastníka, 26ch) a daň z nemovitostí, jen pokud byly zaplaceny, dále ostatní daně a poplatky s výjimkami uvedenými v 25. Daň z příjmů zaplacená v zahraničí je u poplatníka uvedeného v 2 odst. 2 a v 17 odst. 3 výdajem (nákladem) pouze u příjmů, které se zahrnují do základu daně, případně do samostatného základu daně podle 20b, a to pouze v rozsahu, v němž nebyla započtena na daňovou povinnost v tuzemsku podle 38f. Tento výdaj (náklad) se uplatní ve zdaňovacím období nebo období, za něž je podáváno daňové přiznání, následujícím po zdaňovacím období, nebo období, za něž je podáváno daňové přiznání, jehož se týká zahraniční daň, která nebyla započtena na daňovou povinnost v tuzemsku, MEZINÁRODNÍ dle daňových smluv DAŇOVÉ SMLOUVY Odhaduje se, že v současné době existuje více než dvoustranných daňových smluv a protokolů, které je mění či doplňují. Mnohostranné daňové smlouvy nejsou vzhledem ke své složitosti příliš obvyklé. Česká republika má uzavřeno zhruba 80 daňových smluv ( ). Daňové smlouvy nemohou daňovým subjektům ukládat nové či těžší povinnosti, než jak stanoví zákon. Mohou zákon pouze zmírňovat Většina ustanovení slouží jako hraniční určovatelé viz slideshow Smlouvy-Prezentace (na konci) Modelové texty OECD a OSN doporučené texty ke studiu: ČR/SR ČSSR/Nizozemsko ČR/Polsko ČSSR/Brazílie 100/2003 Sb.m.s. 138/1974 Sb. 102/2012 Sb.m.s. 200/1991 Sb. (model OSN) 10

pouze u příjmů, které se zahrnují do základu daně, případně do samostatného základu daně podle 20b, a to pouze v rozsahu, v němž nebyla započtena na daňovou povinnost v tuzemsku")

11 METODY ZAMEZENÍ DVOJíHO ZDANĚNÍ A VYNĚTÍ (metoda jednoduchá, nenáročná na výpočet a kontrolu, ale hrozí dvojí nezdanění) A1 vynětí úplné (full exemption) A2 vynětí s výhradou progrese (exemption with progression) - zprůměrování (averaging) u nás používaná - metoda vrchního dílku (top slicing) u nás nepoužívaná B ZÁPOČET (metoda ekonomicky neutrální, vede ke stejnému daňovému zatížení) B1 prostý (ordinary credit) B2 plný (full credit) 11

B1 prostý (ordinary credit) B2 plný (full")

12 Příklady Metoda vynětí příjem daňová sazba (2007) (základ) % 25% C I Z se zdrojem v zahraničí I N A % T U Z E se zdrojem v tuzemsku M 12% S K O Základ daně Daň Efektivní sazba > = 14,76% = vynětí úplné > = 23,05% vynětí s výhradou progrese zprůměrování > = 23,05% vynětí s výhradou progrese metoda vrchního dílku > = 32,00% 12

13 Metoda započtení stát stát 6 mil. tuzemský zdroj A 4 mil. zahraniční zdroj B 6 mil. 10 mil. Základ daně Daň Sazba > ,00% vešk erý příjem > ,00% příjem z tuzemsk ých zdrojů > ,00% příjem ze zahraničních zdrojů Zahraniční daň (Rak ousk o) > ,00% Zápočet plný započtená daň výsledná daň celkové zdanění = Zápočet prostý =

14 Doplňující informace Do pravidel mezinárodního zdanění se promítají cíle a principy zdanění národního, na nichž je vybudována příslušná národní daňová soustava. Mezi takové cíle a principy lze obvykle zařadit následující: podpora domácí konkurenceschopnosti a ekonomického růstu prostřednictvím fiskálních nástrojů, snaha o získání spravedlivého daňového podílu na příjmech z přeshraničních transakcí, daňová spravedlnost projevující se v uvalování stejného daňového břemene na domácí i zahraniční poplatníky se stejnými příjmy a stejnou platební schopností, bez ohledu na zdroj příjmů, daňová neutralita ve vztahu k vývozu i dovozu kapitálu (absence překážek daňového charakteru znesnadňujících přítok kapitálu z ciziny oproti odtoku kapitálu do ciziny a naopak). Podobně jako zdanění vnitrostátní i mezinárodní zdanění by mělo být vedeno dvěma základními daňovými principy, principem daňové spravedlnosti a principem daňové neutrality, to vše v rámci daňové suverenity každého státu. Daňová spravedlnost vyžaduje, aby daňový výnos z přeshraničních ekonomických aktivit byl spravedlivě sdílen dotčenými státy. Rovněž vyžaduje, aby poplatníci zapojení do přeshraničních ekonomických aktivit nebyli ani diskriminování, ani nepatřičně zvýhodňováni prostřednictvím daňového břemene na ně dopadajícího. Daňová neutralita působí tak, že způsob a výše zdanění určitých ekonomických aktivit neovlivňuje ekonomickou volbu poplatníka. V mezinárodním zdanění se daňová neutralita promítá především do roviny podmínek zdanění vývozu a dovozu kapitálu. Hospodářsky rozvinuté státy spíše upřednostňují vývoz kapitálu čili zachovávají domácí neutralitu, dle níž poplatníkova volba, zda investovat doma nebo v cizině, zůstává nedotčena daňovými pravidly (tzv. celosvětová efektivita) (CEN = Capital Export Neutrality). 14

15 Na druhé straně rozvojové státy spíše upřednostňují dovoz kapitálu čili zachovávají konkurenční neutralitu, dle níž investiční rozhodnutí domácích a zahraničních investorů dotýkající se jejich národní ekonomiky jsou v rovnováze (tzv. národní efektivita) (CIN = Capital Import Neutrality). (příklady) 15

(CIN = Capital Import Neutrality).")

16 SMLOUVY Stálá provozovna obecná charakteristika demonstrativní výčty pozitivní a negativní službová stálá provozovna srovnej 22/1/c) ZDP nezávislý zástupce x zmocněnec k uzavírání smluv Příjmy z nemovitého majetku Zisky podniků jen skrze stálou provozovnu odst. 2 fikce samostatné osoby (zdanit ne více než ) srovnej 23/11 ZDP (zdanit ne méně než ) odst. 3 všeobecná režie centrály (podíl) nemusí být podchycena v účetnictví účetní versus právní pohled (fakturace z jedné kapsy do druhé) Mezinárodní doprava Sdružené podniky arm s length principle (pravidlo tržního odstupu) srovnej 22/7 ZDP odst. 2 princip spojených nádob (zabránit poškození poplatníků postupem správce daně při úpravě daňového základu) nové, jen v moderních smlouvách v EU Arbitrážní konvence = Úmluva o zamezení dvojího zdanění v souvislosti s úpravou zisků sdružených podniků ze dne 23. července 1990 (90/436/EHS) Dividendy rozdělení zdanění mezi oba státy limit u zdroje nižší zdanění ve státě zdroje při kvalifikované účasti skutečný vlastník co vše se rozumí dividendou (vypořádací podíl, převod zisku, snížení ZK zvýšeného z majetku ) obvyklá výjimka stálá provozovna Exkurs TREATY SHOPPING viz níže Úroky OECD většinou jen stát domiciliu, jinak limit u zdroje ostatní oba státy, dělí se úroky z vládních úvěrů a ostatní zvláštní zacházení - státní (veřejné) dluhopisy jen stát zdroje definice úroku široká (také výnos z postoupené pohledávky) 16

srovnej 22/7 ZDP odst.")

17 skutečný vlastník, stálá provozovna (jako příjemce, jako zdroj) odst. 5 reklasifikace nadměrných úroků (na dividendu) Licenční poplatky dělení na kulturní a průmyslové (nižší limit u kulturních) definice široká (za užívání zařízení = leasing, nájem) skutečný vlastník, stálá provozovna (jako příjemce, jako zdroj) Zisky ze zcizení majetku důležité negativní vymezení nemovitosti majetek stálé provozovny lodě, čluny, letadla ostatní jen ve státě domicilu EXKURS nemovitostní společnosti Svobodná povolání stálá základna = stálá provozovna Příjmy ze závislé činnosti jen stát domicilu stát zdroje pokud místo výkonu práce výjimka 3 kumulativní podmínky moderní text do 183 dnů se započítává volno, služební cesty Tantiémy oba státy Umělci a sportovci oba státy místo výkonu (nemusí být stálá provozovna) Penze a renty OECD stát domicilu OSN též stát zdroje (pokud nadlimitní viz Brazílie) Státní služba/veřejné funkce též podrozdělení (subdivisions) země, kraje, obce vyplácející stát (mzdy, odměny a někdy též penze) nebo místo výkonu u rezidentů (domovník velvyslanectví) Profesoři a učitelé časový test Studenti a žáci jen stát domicilu, pokud neplyne ze státu zdroje 17

18 Ostatní příjmy důležité zbytkové ustanovení stát domicilu Majetek důležité ustanovení též pro jiné přímé daně stát domicilu umístění majetku stálá provozovna Vyloučení dvojího zdanění staré smlouvy: kombinace vynětí a započtení podle druhu příjmu nové smlouvy: jen započtení naprostou většinou vynětí s výhradou progrese započtení prosté Rovné nakládání/zákaz diskriminace vztahuje se na státní příslušnost, nikoli rezidentství též právnické osoby moderně též apolité s rezidentstvím v jednom ze států jiné nebo tíživější povinnosti (ale mohou být mírnější) stálá provozovna zdanění nikoli nepříznivější nové: odčitatelnost úroků při výplatách rezidentům druhého státu (příklad nedostatečné kapitalizace) podniky vlastněné ze zahraničí (příklad zdanění zisků k rozdělení) u některých smluv SE VZTAHUJE NA VŠECHNY DANĚ (DPH) (příklad dotace z centrály stálé provozovně) Řešení případů dohodou nad rámec opravných prostředků a vnitrostátního práva poplatník se obrací na orgány svého domovského státu u nových smluv ve lhůtě Výměna informací Diplomatičtí a konzulární úředníci Vstup v platnost ale jinak je použitelnost/účinnost dělení na srážkové daně (od 1. ledna, od 2. měsíce - USA) a na ostatní daně (od nového zdaňovacího období) Výpověď jazyk nejvhodnější je jazyk jiný, než signatářských států (= často angličtina) 18

podniky vlastněné ze zahraničí (příklad zdanění zisků k rozdělení) u některých smluv")

19 EXKURS Treaty Shopping CZE - FIN individuální investor = FO akcie NOKIA (pod 10 % podílu na kapitálu a hlasech) cíleno na dividendu (okolo 11 % p.a.) finské zdanění 28 %, smlouvou FIN-CZE redukováno na 15 % české zdanění 15 % vhodná finská smlouva FIN UK ve Finsku 0 %, v UK 0% s přihlédnutím k domácím pravidlům z UK na CZE jednotlivce v UK 0 %, v CZE 15% z UK na CZE společnost 0 %(při splnění podmínek P/S Directive, tj. Směrnice Rady 2011/96/EU ze dne 30. listopadu 2011 o společném systému zdanění mateřských a dceřiných společností z různých členských států) 19

20 Smlouvy-Prezentace 20

21 21

22 22

23 23

METODY VYLOUČENÍ DVOJÍHO ZDANĚNÍ. Lenka Pazderová

METODY VYLOUČENÍ DVOJÍHO ZDANĚNÍ Lenka Pazderová OBSAH I. Základní principy II. III. IV. Metody vyloučení dvojího zdanění Metoda vynětí Metoda zápočtu daně V. Tax sparing VI. Shrnutí Obsah SLIDE 2 I. ZÁKLADNÍ

METODY VYLOUČENÍ DVOJÍHO ZDANĚNÍ Lenka Pazderová OBSAH I. Základní principy II. III. IV. Metody vyloučení dvojího zdanění Metoda vynětí Metoda zápočtu daně V. Tax sparing VI. Shrnutí Obsah SLIDE 2 I. ZÁKLADNÍ

Mezinárodní finance. Ing. Miroslav Sponer, Ph.D. - Základy financí 1

Mezinárodní finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Mezinárodní finance chápeme jako systém peněžních vztahů, jejichž prostřednictvím dochází k pohybu peněžních fondů

Mezinárodní finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Mezinárodní finance chápeme jako systém peněžních vztahů, jejichž prostřednictvím dochází k pohybu peněžních fondů

MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb, Ph.D. 2017)

") MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb, Ph.D. 2017) Mezinárodní hospodářská spolupráce mezinárodní ekonomické vztahy (ale také vztahy další kulturní, sociální, politické) vedou k aplikaci daní ve

MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb, Ph.D. 2017) Mezinárodní hospodářská spolupráce mezinárodní ekonomické vztahy (ale také vztahy další kulturní, sociální, politické) vedou k aplikaci daní ve

OBSAH. Seznam zkratek... 12 O autorech... 13 Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

13 Rezervy, pohledávky a opravné položky

13 Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných položek. 1. Rezervy na opravy hmotného majetku. Rezervy na

13 Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných položek. 1. Rezervy na opravy hmotného majetku. Rezervy na

Obecně závazná vyhláška č. 1/2013

OBEC SULKOVEC Obecně závazná vyhláška č. 1/2013 o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo obce Sulkovec se

OBEC SULKOVEC Obecně závazná vyhláška č. 1/2013 o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo obce Sulkovec se

ZÁKON ze dne.. 2005, kterým se mění zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů

senátní tisk č. 88 5. funkční období ZÁKON ze dne.. 2005, kterým se mění zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I

senátní tisk č. 88 5. funkční období ZÁKON ze dne.. 2005, kterým se mění zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I

Příloha č. 1 Vzor smlouvy o založení svěřenského fondu a statutu svěřenského fondu

Příloha č. 1 Vzor smlouvy o založení svěřenského fondu a statutu svěřenského fondu Strana první. NZ [ ]/[ ] N [ ]/[ ] Notářský zápis sepsaný dne [ ] (slovy: [ ])[jméno a příjmení], notářem v [ ], na adrese

Příloha č. 1 Vzor smlouvy o založení svěřenského fondu a statutu svěřenského fondu Strana první. NZ [ ]/[ ] N [ ]/[ ] Notářský zápis sepsaný dne [ ] (slovy: [ ])[jméno a příjmení], notářem v [ ], na adrese

MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb, Ph.D. 2015)

") MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb, Ph.D. 2015) Mezinárodní hospodářská spolupráce mezinárodní ekonomické vztahy (ale také vztahy další kulturní, sociální, politické) vedou k aplikaci daní ve

MEZINÁRODNÍ DVOJÍ ZDANĚNÍ (JUDr. Petr Kotáb, Ph.D. 2015) Mezinárodní hospodářská spolupráce mezinárodní ekonomické vztahy (ale také vztahy další kulturní, sociální, politické) vedou k aplikaci daní ve

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Celostátní finanční konference SMO. Ing. Karla Rucká

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Celostátní finanční konference SMO Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Změny RUD v

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Celostátní finanční konference SMO Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Změny RUD v

Příloha č. 15 k vyhlášce č. 432/2001 Sb. Adresa místně a věcně příslušného vodoprávního úřadu OHLÁŠENÍ

*) Příloha č. 15 k vyhlášce č. 432/2001 Sb. *) Adresa místně a věcně příslušného vodoprávního úřadu OHLÁŠENÍ [ 15 odst. 2 vodního zákona a 104 odst. 2 písm. n) stavebního zákona] udržovacích prací obnovy

*) Příloha č. 15 k vyhlášce č. 432/2001 Sb. *) Adresa místně a věcně příslušného vodoprávního úřadu OHLÁŠENÍ [ 15 odst. 2 vodního zákona a 104 odst. 2 písm. n) stavebního zákona] udržovacích prací obnovy

Účetní a daňové aspekty podnikání v Rakousku

Účetní a daňové aspekty podnikání v Rakousku MMag. Ulrich Paugger 27. března 2014, Praha O nás 1941 vznik v Rakousku 1991 vznik v Česku 1999 vznik na Slovensku 1999 ČR + SR Počátek členství v celosvětové

Účetní a daňové aspekty podnikání v Rakousku MMag. Ulrich Paugger 27. března 2014, Praha O nás 1941 vznik v Rakousku 1991 vznik v Česku 1999 vznik na Slovensku 1999 ČR + SR Počátek členství v celosvětové

Čl. 1 Úvodní ustanovení

OBEC Strašnov Obecně závazná vyhláška č. 1/2012 o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo obce Strašnov se

OBEC Strašnov Obecně závazná vyhláška č. 1/2012 o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo obce Strašnov se

Čl. 1 Smluvní strany. Čl. 2 Předmět smlouvy

Veřejnoprávní smlouva č. 1/2015 o poskytnutí dotace dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů Na základě usnesení zastupitelstva obce Čáslavsko

Veřejnoprávní smlouva č. 1/2015 o poskytnutí dotace dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů Na základě usnesení zastupitelstva obce Čáslavsko

ZDAŇOVÁNÍ PŘÍJMŮ DAŇOVÝCH NEREZIDENTŮ ZE ZDROJŮ NA ÚZEMÍ ČR

Univerzita Karlova v Praze Právnická fakulta Ing. Jana Ptáčková ZDAŇOVÁNÍ PŘÍJMŮ DAŇOVÝCH NEREZIDENTŮ ZE ZDROJŮ NA ÚZEMÍ ČR Diplomová práce Vedoucí diplomové práce: JUDr. Petr Novotný Katedra: finančního

Univerzita Karlova v Praze Právnická fakulta Ing. Jana Ptáčková ZDAŇOVÁNÍ PŘÍJMŮ DAŇOVÝCH NEREZIDENTŮ ZE ZDROJŮ NA ÚZEMÍ ČR Diplomová práce Vedoucí diplomové práce: JUDr. Petr Novotný Katedra: finančního

PŘÍLOHA PRO FINANČNÍ ÚŘAD A SPRÁVU SOCIÁLNÍHO ZABEZPEČENÍ

PŘÍLOHA PRO FINANČNÍ ÚŘAD A SPRÁVU SOCIÁLNÍHO ZABEZPEČENÍ Identifikační část podnikatele a) jméno a příjmení / obchodní firma / název podací razítko b) Identifikační číslo / datum narození ČÁST A - PŘIHLÁŠKA

PŘÍLOHA PRO FINANČNÍ ÚŘAD A SPRÁVU SOCIÁLNÍHO ZABEZPEČENÍ Identifikační část podnikatele a) jméno a příjmení / obchodní firma / název podací razítko b) Identifikační číslo / datum narození ČÁST A - PŘIHLÁŠKA

Úloha 1. Úloha 2. Úloha 3. Úloha 4. Text úlohy. Text úlohy. Text úlohy. Text úlohy

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Návrh. ZÁKON ze dne... 2016, kterým se mění některé zákony v souvislosti s přijetím zákona o úvěru pro spotřebitele

IIIb. Návrh ZÁKON ze dne... 2016, kterým se mění některé zákony v souvislosti s přijetím zákona o úvěru pro spotřebitele Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna zákona o České

IIIb. Návrh ZÁKON ze dne... 2016, kterým se mění některé zákony v souvislosti s přijetím zákona o úvěru pro spotřebitele Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna zákona o České

NÁKLADNÍ DOPRAVA. D. daňové právo

NÁKLADNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

NÁKLADNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

Rezervy, pohledávky a opravné položky. Prof. Ing. Václav Vybíhal, CSc.

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Retail Summit 2007 Obchod a stát

Retail Summit 2007 Obchod a stát 7.2. 2007 Ing. Martin Pecina, MBA předseda Úřadu pro ochranu hospodářské soutěže Úřad pro ochranu hospodářské soutěže 1 Kořeny soutěž ěžního práva EU Princip svobodné hospodářské

Retail Summit 2007 Obchod a stát 7.2. 2007 Ing. Martin Pecina, MBA předseda Úřadu pro ochranu hospodářské soutěže Úřad pro ochranu hospodářské soutěže 1 Kořeny soutěž ěžního práva EU Princip svobodné hospodářské

79/1993 Sb. Sdělení ministerstva zahraničních věcí

Systém ASPI - stav k 16.8.2009 do částky 77/2009 Sb. a 28/2009 Sb.m.s. Obsah a text 79/1993 Sb. - poslední stav textu 79/1993 Sb. Sdělení ministerstva zahraničních věcí Ministerstvo zahraničních věcí sděluje,

Systém ASPI - stav k 16.8.2009 do částky 77/2009 Sb. a 28/2009 Sb.m.s. Obsah a text 79/1993 Sb. - poslední stav textu 79/1993 Sb. Sdělení ministerstva zahraničních věcí Ministerstvo zahraničních věcí sděluje,

Česká pojišťovna, a. s. Praha

Česká pojišťovna, a. s. Praha sídlo Spálená 16, Praha 1, PSČ 113 04 identifikační číslo 45 27 29 56 Finanční výkazy společnosti sestavené za období počínající 1. ledna 2005 končící 30. června 2005 Výkazy

Česká pojišťovna, a. s. Praha sídlo Spálená 16, Praha 1, PSČ 113 04 identifikační číslo 45 27 29 56 Finanční výkazy společnosti sestavené za období počínající 1. ledna 2005 končící 30. června 2005 Výkazy

SMLOUVA MEZI ČESKOU REPUBLIKOU

SMLOUVA MEZI ČESKOU REPUBLIKOU A RAKOUSKOU REPUBLIKOU O ZAMEZENÍ DVOJÍMU ZDANĚNÍ A ZABRÁNĚNÍ DAŇOVÉMU ÚNIKU V OBORU DANÍ Z PŘÍJMU A Z MAJETKU ČESKÁ REPUBLIKA A RAKOusKÁ REPUBLIKA, přejíce si uzavřít smlouvu

SMLOUVA MEZI ČESKOU REPUBLIKOU A RAKOUSKOU REPUBLIKOU O ZAMEZENÍ DVOJÍMU ZDANĚNÍ A ZABRÁNĚNÍ DAŇOVÉMU ÚNIKU V OBORU DANÍ Z PŘÍJMU A Z MAJETKU ČESKÁ REPUBLIKA A RAKOusKÁ REPUBLIKA, přejíce si uzavřít smlouvu

OBEC VYSOČANY Obecně závazná vyhláška č. 2/2011

OBEC VYSOČANY Obecně závazná vyhláška č. 2/2011 o místním poplatku za užívání veřejného prostranství Zastupitelstvo obce Vysočany se na svém zasedání dne 23. 2. 2011 usnesením č. 3/2011/27 usneslo vydat

OBEC VYSOČANY Obecně závazná vyhláška č. 2/2011 o místním poplatku za užívání veřejného prostranství Zastupitelstvo obce Vysočany se na svém zasedání dne 23. 2. 2011 usnesením č. 3/2011/27 usneslo vydat

OBEC TVRDONICE. Čl. 1 Úvodní ustanovení. Čl. 2 Poplatník

OBEC TVRDONICE Obecně závazná vyhláška č. 1/2012, o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo obce Tvrdonice

OBEC TVRDONICE Obecně závazná vyhláška č. 1/2012, o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Zastupitelstvo obce Tvrdonice

Vláda rozpočtové odpovědnosti Pokladní plnění státního rozpočtu ČR za leden až únor 2011

Vláda rozpočtové odpovědnosti Pokladní plnění státního rozpočtu ČR za leden až únor 2011 1. března 2011 Státní rozpočet na rok 2011 byl schválen Poslaneckou sněmovnou Parlamentu ČR zákonem č. 433/2010

Vláda rozpočtové odpovědnosti Pokladní plnění státního rozpočtu ČR za leden až únor 2011 1. března 2011 Státní rozpočet na rok 2011 byl schválen Poslaneckou sněmovnou Parlamentu ČR zákonem č. 433/2010

Zadavatel: Moravskoslezský kraj se sídlem Ostrava, 28. října 117, PSČ 702 18 IČ: 70890692

Zadavatel: Moravskoslezský kraj se sídlem Ostrava, 28. října 117, PSČ 702 18 IČ: 70890692 Veřejná zakázka: Úvěrový rámec na předfinancování a spolufinancování projektů zadávaná v otevřeném řízení podle

Zadavatel: Moravskoslezský kraj se sídlem Ostrava, 28. října 117, PSČ 702 18 IČ: 70890692 Veřejná zakázka: Úvěrový rámec na předfinancování a spolufinancování projektů zadávaná v otevřeném řízení podle

VZOROVÁ SMLOUVA OECD O ZAMEZENÍ DVOJÍMU ZDANĚNÍ. Lenka Pazderová

VZOROVÁ SMLOUVA OECD O ZAMEZENÍ DVOJÍMU ZDANĚNÍ Lenka Pazderová OBSAH I. Mezinárodní daňové právo > Mezinárodní smluvní právo > Vzorové smlouvy > Interpretace mezinárodních daňových smluv II. Základní

VZOROVÁ SMLOUVA OECD O ZAMEZENÍ DVOJÍMU ZDANĚNÍ Lenka Pazderová OBSAH I. Mezinárodní daňové právo > Mezinárodní smluvní právo > Vzorové smlouvy > Interpretace mezinárodních daňových smluv II. Základní

1. Ceny PHM a sazby stravného v tuzemsku od 1. 1. 2015 do 31. 12. 2015

1. Ceny PHM a sazby stravného v tuzemsku od 1. 1. 2015 do 31. 12. 2015 Vyhláška č. 328 - platná od 1. 1. 2015 o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení

1. Ceny PHM a sazby stravného v tuzemsku od 1. 1. 2015 do 31. 12. 2015 Vyhláška č. 328 - platná od 1. 1. 2015 o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení

Ekologické daně. Barbora Kaplanová 11.12.2007 1

Ekologické daně Barbora Kaplanová 11.12.2007 1 Literatura Kubátová, Vítek: Daňová politika: Teorie a praxe Moldan: Ekonomické aspekty ochrany životního prostředí Ščasný: Konsolidace vládnutí a podnikání

Ekologické daně Barbora Kaplanová 11.12.2007 1 Literatura Kubátová, Vítek: Daňová politika: Teorie a praxe Moldan: Ekonomické aspekty ochrany životního prostředí Ščasný: Konsolidace vládnutí a podnikání

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů V Praze dne 22. dubna 2016

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2016 Číslo: 2 V Praze dne 22. dubna 2016 http: www.mfcr.cz http://www.denik.obce.cz OBSAH:

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2016 Číslo: 2 V Praze dne 22. dubna 2016 http: www.mfcr.cz http://www.denik.obce.cz OBSAH:

ZÁKON ze dne. 2014. ČÁST PRVNÍ Změna zákona o hlavním městě Praze. Čl. I

ZÁKON ze dne. 2014 kterým se mění zákon č. 131/2000 Sb., o hlavním městě Praze, ve znění pozdějších předpisů, zákon č. 130/2000 Sb., o volbách do zastupitelstev krajů a o změně některých zákonů, ve znění

ZÁKON ze dne. 2014 kterým se mění zákon č. 131/2000 Sb., o hlavním městě Praze, ve znění pozdějších předpisů, zákon č. 130/2000 Sb., o volbách do zastupitelstev krajů a o změně některých zákonů, ve znění

MATERIÁL. pro zasedání Zastupitelstva města Hranic, dne 10. 12. 2015. Návrh OZV č. 2/2015 o poplatku za komunální odpad

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 10. 12. 2015 Bod programu: 10 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek Ing. Jana Nehybová

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 10. 12. 2015 Bod programu: 10 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek Ing. Jana Nehybová

ZÁKON. ze dne 2015, Čl. I. Změna zákona o církvích a náboženských společnostech

ZÁKON ze dne 2015, kterým se mění zákon č. 3/2002 Sb., o svobodě náboženského vyznání a postavení církví a náboženských společností a o změně některých zákonů (zákon o církvích a náboženských společnostech),

ZÁKON ze dne 2015, kterým se mění zákon č. 3/2002 Sb., o svobodě náboženského vyznání a postavení církví a náboženských společností a o změně některých zákonů (zákon o církvích a náboženských společnostech),

Příloha č. 1 zadávací dokumentace KRYCÍ LIST NABÍDKY. 1. Veřejná zakázka

Příloha č. 1 zadávací dokumentace KRYCÍ LIST NABÍDKY 1. eřejná zakázka Nadlimitní veřejná zakázka na dodávky zadávaná v otevřeném řízení dle 27 zákona č. 137/2006 Sb., o veřejných zakázkách ve znění pozdějších

Příloha č. 1 zadávací dokumentace KRYCÍ LIST NABÍDKY 1. eřejná zakázka Nadlimitní veřejná zakázka na dodávky zadávaná v otevřeném řízení dle 27 zákona č. 137/2006 Sb., o veřejných zakázkách ve znění pozdějších

Návrh. Senátu Parlamentu České republiky

Vládní návrh, kterým se předkládá Parlamentu České republiky k vyslovení souhlasu s ratifikací Protokol k Dohodě o programu pracovní dovolené mezi vládou České republiky a vládou Nového Zélandu, podepsaný

Vládní návrh, kterým se předkládá Parlamentu České republiky k vyslovení souhlasu s ratifikací Protokol k Dohodě o programu pracovní dovolené mezi vládou České republiky a vládou Nového Zélandu, podepsaný

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 30.11.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 30.11.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Ústavní zákon 347/1997 Sb., o vytvoření vyšších územních samosprávných celků, vytváří vyšší územní samosprávné celky hl. m. Praha a 13 krajů.

VŠE, 5. března 2016 Ústavní zákon 347/1997 Sb., o vytvoření vyšších územních samosprávných celků, vytváří vyšší územní samosprávné celky hl. m. Praha a 13 krajů. Územní vymezení podle okresů Zákon 36/1960

VŠE, 5. března 2016 Ústavní zákon 347/1997 Sb., o vytvoření vyšších územních samosprávných celků, vytváří vyšší územní samosprávné celky hl. m. Praha a 13 krajů. Územní vymezení podle okresů Zákon 36/1960

Příloha C - Účtování a placení

Příloha C - Účtování a placení 2 Obsah 1 Úvod... 3 2 Postup vyúčtování a platební podmínky... 3 3 Ručení... 4 3 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za

Příloha C - Účtování a placení 2 Obsah 1 Úvod... 3 2 Postup vyúčtování a platební podmínky... 3 3 Ručení... 4 3 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za

POSDOKTORSKÉ PROJEKTY 2012

POSDOKTORSKÉ PROJEKTY 2012 Mezi osobní náklady hrazené z dotace lze zařadit náklady na: Mzdu nebo plat (dále jen mzdy) včetně pohyblivých složek, náhrad za dovolenou na zotavenou a náhrad za dočasnou pracovní

POSDOKTORSKÉ PROJEKTY 2012 Mezi osobní náklady hrazené z dotace lze zařadit náklady na: Mzdu nebo plat (dále jen mzdy) včetně pohyblivých složek, náhrad za dovolenou na zotavenou a náhrad za dočasnou pracovní

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 9. 2014 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 997 319 081 Oprávky a opravné položky -190 652-182 282 Dlouhodobý hmotný majetek, netto 129 345

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 997 319 081 Oprávky a opravné položky -190 652-182 282 Dlouhodobý hmotný majetek, netto 129 345

Daňově uznatelné a neuznatelné výdaje (náklady) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňově uznatelné výdaje. 2. Daňově neuznatelné výdaje. Český daňový systém 1. Daňově uznatelné výdaje 1. Daňově uznatelné

Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňově uznatelné výdaje. 2. Daňově neuznatelné výdaje. Český daňový systém 1. Daňově uznatelné výdaje 1. Daňově uznatelné

Problematika zdaňovaní cizích státních příslušníků v České republice UNIVERZITA PALACKÉHO V OLOMOUCI. Pedagogická fakulta

UNIVERZITA PALACKÉHO V OLOMOUCI Pedagogická fakulta Ústav pedagogiky a sociálních studií Jana Kubínová VI. ročník kombinované studium Obor: pedagogika správní činnost Problematika zdaňovaní cizích státních

UNIVERZITA PALACKÉHO V OLOMOUCI Pedagogická fakulta Ústav pedagogiky a sociálních studií Jana Kubínová VI. ročník kombinované studium Obor: pedagogika správní činnost Problematika zdaňovaní cizích státních

Delegace naleznou v příloze dokument COM(2016) 426 final. Příloha: COM(2016) 426 final. 10749/16 bl DGB 2B

426 final. Příloha: COM(2016) 426 final. 10749/16 bl DGB 2B") Rada Evropské unie Brusel 29. června 2016 (OR. en) Interinstitucionální spis: 2016/0196 (NLE) 10749/16 PROBA 12 RELEX 576 AGRI 380 NÁVRH Odesílatel: Datum přijetí: 28. června 2016 Příjemce: Č. dok. Komise:

Rada Evropské unie Brusel 29. června 2016 (OR. en) Interinstitucionální spis: 2016/0196 (NLE) 10749/16 PROBA 12 RELEX 576 AGRI 380 NÁVRH Odesílatel: Datum přijetí: 28. června 2016 Příjemce: Č. dok. Komise:

Příloha č. 1. ROZVAHA v plném rozsahu (v celých tisících Kč) IČ 2 5 4 8 6 3 9 0 Česká Lípa 47121

IČ 2 5 4 8 6 3 9 0 Česká Lípa 47121") Příloha č. 1 Název a sídlo účetní jednotky ROZVAHA v plném rozsahu (v celých tisících Kč) Krofian CZ spol. s.r.o. Dobranov 78 IČ 2 5 4 8 6 3 9 0 Česká Lípa 47121 Rozvaha v tis. Kč 2007 2008 2009 2010 2011

Příloha č. 1 Název a sídlo účetní jednotky ROZVAHA v plném rozsahu (v celých tisících Kč) Krofian CZ spol. s.r.o. Dobranov 78 IČ 2 5 4 8 6 3 9 0 Česká Lípa 47121 Rozvaha v tis. Kč 2007 2008 2009 2010 2011

- splatnost daně za listopad 2012 (pouze spotřební

Daňový kalendář 2013 LEDEN středa 9. pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (mimo spotřební - splatnost daně za listopad 2012 (pouze spotřební pátek 25. - daňové přiznání za prosinec

Daňový kalendář 2013 LEDEN středa 9. pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (mimo spotřební - splatnost daně za listopad 2012 (pouze spotřební pátek 25. - daňové přiznání za prosinec

SROVNÁVACÍ TABULKY (*) Smlouva o Evropské unii

Smlouva o Evropské unii") 30.3.2010 Úřední věstník Evropské C 83/361 SROVNÁVACÍ TABULKY (*) Smlouva o Evropské unii Dosavadní číslování Smlouvy o Evropské unii HLAVA I SPOLEČNÁ USTANOVENÍ Nové číslování Smlouvy o Evropské unii

30.3.2010 Úřední věstník Evropské C 83/361 SROVNÁVACÍ TABULKY (*) Smlouva o Evropské unii Dosavadní číslování Smlouvy o Evropské unii HLAVA I SPOLEČNÁ USTANOVENÍ Nové číslování Smlouvy o Evropské unii

KUPNÍ SMLOUVA uzavřená podle ustanovení 2079 a násl. zákona č. 89/2012 Sb., občanského zákoníku (dále jen OZ )

") KUPNÍ SMLOUVA uzavřená podle ustanovení 2079 a násl. zákona č. 89/2012 Sb., občanského zákoníku (dále jen OZ ) I. Smluvní strany Česká republika - Hasičský záchranný sbor Moravskoslezského kraje Sídlo:

KUPNÍ SMLOUVA uzavřená podle ustanovení 2079 a násl. zákona č. 89/2012 Sb., občanského zákoníku (dále jen OZ ) I. Smluvní strany Česká republika - Hasičský záchranný sbor Moravskoslezského kraje Sídlo:

Mezinárodní a vnitrostátní aspekty dvojího zdanění

Právnická fakulta Univerzity Karlovy v Praze Katedra finančního práva a finanční vědy Mezinárodní a vnitrostátní aspekty dvojího zdanění diplomová práce autor: Marianna Ferková vedoucí práce: JUDr. Petr

Právnická fakulta Univerzity Karlovy v Praze Katedra finančního práva a finanční vědy Mezinárodní a vnitrostátní aspekty dvojího zdanění diplomová práce autor: Marianna Ferková vedoucí práce: JUDr. Petr

SYSTÉM FINANČNÍ PODPORY SPORTU MĚSTA MĚLNÍK

SYSTÉM FINANČNÍ PODPORY SPORTU MĚSTA MĚLNÍK Systém finanční podpory je jedním z hlavních nástrojů města, kterým podporuje rozvoj sportu a tělovýchovy na svém území. Hlavním zdrojem je rozpočet města, který

SYSTÉM FINANČNÍ PODPORY SPORTU MĚSTA MĚLNÍK Systém finanční podpory je jedním z hlavních nástrojů města, kterým podporuje rozvoj sportu a tělovýchovy na svém území. Hlavním zdrojem je rozpočet města, který

VAZBA Č. 6 PŘIZNÁNÍ K DANI Z PŘIDANÉ HODNOTY x KONTROLNÍ HLÁŠENÍ PŘIJATÁ ZDANITELNÁ PLNĚNÍ PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ

PŘÍZNÁNÍ K DPH Řádek 40, 41 přiznání k DPH = oddíl B.2., B.3. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část základní sazba 21 % 1. snížená sazba 15 % 2. snížená sazba 10 % BEZ MEZER ČÍSLO DODAVATELE DD.MM.RRRR

PŘÍZNÁNÍ K DPH Řádek 40, 41 přiznání k DPH = oddíl B.2., B.3. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část základní sazba 21 % 1. snížená sazba 15 % 2. snížená sazba 10 % BEZ MEZER ČÍSLO DODAVATELE DD.MM.RRRR

PODMÍNKY PRO ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ V PRAXI

Seminář pro oblast vědy a výzkumu Jak pracovat s osobními daty ve výzkumných projektech Technologické centrum AV 19. února 2014 Přednášející JUDr. A. Kučerová PODMÍNKY PRO ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ V PRAXI

Seminář pro oblast vědy a výzkumu Jak pracovat s osobními daty ve výzkumných projektech Technologické centrum AV 19. února 2014 Přednášející JUDr. A. Kučerová PODMÍNKY PRO ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ V PRAXI

ŘÍZENÍ OBCHODU. 19063@mail.vsfs.cz

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Zahraniční obchod, formy vstupu a fungování na zahraničním

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Zahraniční obchod, formy vstupu a fungování na zahraničním

Bytové družstvo Trávníčkova TC7. Příloha k účetní závěrce. ke 31. prosinci 2011

Bytové družstvo Trávníčkova TC7 Příloha k účetní závěrce ke 31. prosinci 2011 Příloha tvořící součást účetní závěrky 2011 Příloha k účetní závěrce za období k 31.12.2011 A. Obecné údaje 1. Popis účetní

Bytové družstvo Trávníčkova TC7 Příloha k účetní závěrce ke 31. prosinci 2011 Příloha tvořící součást účetní závěrky 2011 Příloha k účetní závěrce za období k 31.12.2011 A. Obecné údaje 1. Popis účetní

KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh. NAŘÍZENÍ KOMISE (EU) č. / ze dne [ ]

![KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh. NAŘÍZENÍ KOMISE (EU) č. / ze dne [ ]](/thumbs/40/21205849.jpg "KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh. NAŘÍZENÍ KOMISE (EU) č. / ze dne [ ]") KOMISE EVROPSKÝCH SPOLEČENSTVÍ Návrh V Bruselu dne... C NAŘÍZENÍ KOMISE (EU) č. / ze dne [ ] kterým se stanoví technické požadavky a správní postupy v souvislosti s neobchodním letovým provozem a kterým

KOMISE EVROPSKÝCH SPOLEČENSTVÍ Návrh V Bruselu dne... C NAŘÍZENÍ KOMISE (EU) č. / ze dne [ ] kterým se stanoví technické požadavky a správní postupy v souvislosti s neobchodním letovým provozem a kterým

VNITŘNÍ KONTROLNÍ SYSTÉM řídící kontrola

VNITŘNÍ KONTROLNÍ SYSTÉM řídící kontrola Povinnost vytvořit vnitřní kontrolní systém zákon č. 320/2001 Sb. (1) Finanční kontrola vykonávaná podle zákona je součástí systému finančního řízení zabezpečujícího

VNITŘNÍ KONTROLNÍ SYSTÉM řídící kontrola Povinnost vytvořit vnitřní kontrolní systém zákon č. 320/2001 Sb. (1) Finanční kontrola vykonávaná podle zákona je součástí systému finančního řízení zabezpečujícího

ODŮVODNĚNÍ VEŘEJNÉ ZAKÁZKY DLE 156 ZÁKONA Č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů

ZADAVATEL: Armádní Servisní, příspěvková organizace Sídlem: Podbabská 1589/1, 160 00 Praha 6 - Dejvice Jednající: Ing. MBA Dagmar Kynclová, ředitelka IČ: 604 60 580 Veřejná zakázka: Zateplení obvodového

ZADAVATEL: Armádní Servisní, příspěvková organizace Sídlem: Podbabská 1589/1, 160 00 Praha 6 - Dejvice Jednající: Ing. MBA Dagmar Kynclová, ředitelka IČ: 604 60 580 Veřejná zakázka: Zateplení obvodového

E-ZAK. metody hodnocení nabídek. verze dokumentu: 1.1. 2011 QCM, s.r.o.

E-ZAK metody hodnocení nabídek verze dokumentu: 1.1 2011 QCM, s.r.o. Obsah Úvod... 3 Základní hodnotící kritérium... 3 Dílčí hodnotící kritéria... 3 Metody porovnání nabídek... 3 Indexace na nejlepší hodnotu...4

E-ZAK metody hodnocení nabídek verze dokumentu: 1.1 2011 QCM, s.r.o. Obsah Úvod... 3 Základní hodnotící kritérium... 3 Dílčí hodnotící kritéria... 3 Metody porovnání nabídek... 3 Indexace na nejlepší hodnotu...4

ČÁST I. IDENTIFIKACE ŽADATELE: Vyplňte, popř. proškrtněte

Žádost o dofinancování sociální služby pro r. 2016 v rámci Podmínek dotačního Programu na podporu poskytování sociálních služeb a způsobu rozdělení a čerpání dotace z kapitoly 313 MPSV státního rozpočtu

Žádost o dofinancování sociální služby pro r. 2016 v rámci Podmínek dotačního Programu na podporu poskytování sociálních služeb a způsobu rozdělení a čerpání dotace z kapitoly 313 MPSV státního rozpočtu

Platné znění zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů, s vyznačením navrhovaných změn

Platné znění zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů, s vyznačením navrhovaných změn IV. 7 Místní příslušnost Místní příslušnost okresní správy

Platné znění zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů, s vyznačením navrhovaných změn IV. 7 Místní příslušnost Místní příslušnost okresní správy

PETERKA & PARTNERS v.o.s.

PETERKA & PARTNERS v.o.s. Praha Bratislava - Kyjev Magdaléna Vyškovská Daňový poradce Podnikání českých firem ve Francii Brno, 12. 9. 2007 Obsah Usazení Uznávání kvalifikace Volný pohyb služeb Vysílání

PETERKA & PARTNERS v.o.s. Praha Bratislava - Kyjev Magdaléna Vyškovská Daňový poradce Podnikání českých firem ve Francii Brno, 12. 9. 2007 Obsah Usazení Uznávání kvalifikace Volný pohyb služeb Vysílání

227/2009 Sb. ZÁKON ze dne 17. června 2009,

227/2009 Sb. ZÁKON ze dne 17. června 2009, kterým se mění některé zákony v souvislosti s přijetím zákona o základních registrech ČÁST STO SEDMDESÁTÁ Změna zákona o ochraně utajovaných informací a o bezpečnostní

227/2009 Sb. ZÁKON ze dne 17. června 2009, kterým se mění některé zákony v souvislosti s přijetím zákona o základních registrech ČÁST STO SEDMDESÁTÁ Změna zákona o ochraně utajovaných informací a o bezpečnostní

Odbor dopravy ŽÁDOST O STAVEBNÍ POVOLENÍ. Příloha č. 2 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu

Příloha č. 2 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu MĚSTSKÝ ÚŘAD TÁBOR Odbor dopravy Žižkovo náměstí 2 390 15 Tábor Telefon: +420 381 486 111 Fax: +420 381 486 100 E-mail: posta@mu.tabor.cz

Příloha č. 2 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu MĚSTSKÝ ÚŘAD TÁBOR Odbor dopravy Žižkovo náměstí 2 390 15 Tábor Telefon: +420 381 486 111 Fax: +420 381 486 100 E-mail: posta@mu.tabor.cz

MZDOVÉ ÚČETNICTVÍ. vzdělávací program je akreditován MŠMT č.j. - 28872/2015-1/641

MZDOVÉ ÚČETNICTVÍ vzdělávací program je akreditován MŠMT č.j. - 28872/2015-1/641 9. 6. 1. 7. 2016 MZDOVÉ ÚČETNICTVÍ Vzdělávací program akreditován MŠMT č.j. - 28872/2015-1/641 v rozsahu: 81 hodin teoretické

MZDOVÉ ÚČETNICTVÍ vzdělávací program je akreditován MŠMT č.j. - 28872/2015-1/641 9. 6. 1. 7. 2016 MZDOVÉ ÚČETNICTVÍ Vzdělávací program akreditován MŠMT č.j. - 28872/2015-1/641 v rozsahu: 81 hodin teoretické

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2010 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2010 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2010 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

PŘÍLOHA 6 ÚČTOVÁNÍ A PLACENÍ

PŘÍLOHA 6 ÚČTOVÁNÍ A PLACENÍ Obsah 1 Úvod... 3 2 Postup vyúčtování... 3 3 Placení... 4 4 Ručení... 5 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za služby elektronických

PŘÍLOHA 6 ÚČTOVÁNÍ A PLACENÍ Obsah 1 Úvod... 3 2 Postup vyúčtování... 3 3 Placení... 4 4 Ručení... 5 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za služby elektronických

Adresa příslušného úřadu

Příloha č. 9 k vyhlášce č. 503/2006 Sb. Adresa příslušného úřadu Úřad: Obecní úřad Výprachtice Stavební úřad PSČ, obec: Výprachtice č.p.3, 561 34 Výprachtice Věc: ŽÁDOST O STAVEBNÍ POVOLENÍ podle ustvení

Příloha č. 9 k vyhlášce č. 503/2006 Sb. Adresa příslušného úřadu Úřad: Obecní úřad Výprachtice Stavební úřad PSČ, obec: Výprachtice č.p.3, 561 34 Výprachtice Věc: ŽÁDOST O STAVEBNÍ POVOLENÍ podle ustvení

Obsah. 1 Úvod... 1 2 Vymezení základních pojmů... 3. 3 Základní charakteristika daňové evidence... 13

1 Úvod.................................................. 1 2 Vymezení základních pojmů........................... 3 1. Poplatníci daně z příjmů fyzických osob.....................................4 2. Účtující

1 Úvod.................................................. 1 2 Vymezení základních pojmů........................... 3 1. Poplatníci daně z příjmů fyzických osob.....................................4 2. Účtující

Vládní program na podporu exportu České republiky

Vládní program na podporu exportu České republiky Ministerstvo průmyslu a obchodu EGAP hájí obchodní zájmy České republiky v EU, WTO, OECD podílí se na odstraňování obchodních bariér podporuje českou oficiální

Vládní program na podporu exportu České republiky Ministerstvo průmyslu a obchodu EGAP hájí obchodní zájmy České republiky v EU, WTO, OECD podílí se na odstraňování obchodních bariér podporuje českou oficiální

Metodický materiál odboru veřejné správy, dozoru a kontroly Ministerstva vnitra

Metodický materiál odboru veřejné správy, dozoru a kontroly Ministerstva vnitra Obecně závazné vyhlášky, kterými se stanoví koeficienty pro výpočet daně z nemovitých věcí, osvobození některých pozemků

Metodický materiál odboru veřejné správy, dozoru a kontroly Ministerstva vnitra Obecně závazné vyhlášky, kterými se stanoví koeficienty pro výpočet daně z nemovitých věcí, osvobození některých pozemků

Pravidla pro publicitu v rámci Operačního programu Doprava

Pravidla pro publicitu v rámci Operačního programu Doprava Prioritní osa 7 -Technická pomoc Praha - prosinec 2010 Verze 1.0 Ministerstvo dopravy www.opd.cz OBSAH Úvod...3 Obecná pravidla...4 Legislativní

Pravidla pro publicitu v rámci Operačního programu Doprava Prioritní osa 7 -Technická pomoc Praha - prosinec 2010 Verze 1.0 Ministerstvo dopravy www.opd.cz OBSAH Úvod...3 Obecná pravidla...4 Legislativní

KOORDINOVANÉ ZÁVAZNÉ STANOVISKO

KOORDINOVANÉ ZÁVAZNÉ STANOVISKO V PROCESU ÚZEMNÍHO ROZHODOVÁNÍ ÚZEMNÍ ROZHODNUTÍ - o umístění stavby nebo zařízení (dále jen rozhodnutí o umístění stavby) -o změně využití území -o změně stavby a o změně

KOORDINOVANÉ ZÁVAZNÉ STANOVISKO V PROCESU ÚZEMNÍHO ROZHODOVÁNÍ ÚZEMNÍ ROZHODNUTÍ - o umístění stavby nebo zařízení (dále jen rozhodnutí o umístění stavby) -o změně využití území -o změně stavby a o změně

4.11.1 Podmínky pro uplatnění nároku na odpočet daně ( 72 a 73)

") 4.11 Nárok na odpočet daně 4.11.1 Podmínky pro uplatnění nároku na odpočet daně ( 72 a 73) Plátce daně má nárok na odpočet daně, to znamená má možnost uplatnit daň na vstupu v daňovém přiznání z přijatých

4.11 Nárok na odpočet daně 4.11.1 Podmínky pro uplatnění nároku na odpočet daně ( 72 a 73) Plátce daně má nárok na odpočet daně, to znamená má možnost uplatnit daň na vstupu v daňovém přiznání z přijatých

PŘEPOČET ZÚČTOVANÝCH ZÁLOH V 10% NA 14% V KONOCOVÉ

PŘEPOČET ZÚČTOVANÝCH ZÁLOH V 10% NA 14% V KONOCOVÉ FAKTUŘE 2012 Výrazná změna, která nás v letošním roce potkala je změna sazby DPH. NASTAVENÍ SAZEB DPH Nastavení jednotlivých sazeb DPH provedete v menu

PŘEPOČET ZÚČTOVANÝCH ZÁLOH V 10% NA 14% V KONOCOVÉ FAKTUŘE 2012 Výrazná změna, která nás v letošním roce potkala je změna sazby DPH. NASTAVENÍ SAZEB DPH Nastavení jednotlivých sazeb DPH provedete v menu

Adresa příslušného úřadu. V... dne... podle ustanovení 125 odst. 4 zákona č. 183/2006 Sb., o územním plánování a stavebním řádu (stavební zákon)

") Adresa příslušného úřadu Úřad: Městský úřad Toužim Ulice: Sídliště 428 PSČ, obec: 364 01 Toužim V... dne...... Věc: ŽÁDOST O OVĚŘENÍ ZJEDNODUŠENÉ DOKUMENTACE (PASPORTU) STAVBY podle ustanovení 125 odst.

Adresa příslušného úřadu Úřad: Městský úřad Toužim Ulice: Sídliště 428 PSČ, obec: 364 01 Toužim V... dne...... Věc: ŽÁDOST O OVĚŘENÍ ZJEDNODUŠENÉ DOKUMENTACE (PASPORTU) STAVBY podle ustanovení 125 odst.

10. funkční období OPRAVENÉ ZNĚNÍ

274 10. funkční období 274 OPRAVENÉ ZNĚNÍ Návrh zákona, kterým se mění zákon č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů, a zákon č. 582/1991 Sb., o organizaci a provádění sociálního

274 10. funkční období 274 OPRAVENÉ ZNĚNÍ Návrh zákona, kterým se mění zákon č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů, a zákon č. 582/1991 Sb., o organizaci a provádění sociálního

Bytové družstvo NA KORÁBĚ, IČO 29154634. se sídlem Na Korábě 362/4, Libeň, 180 00 Praha 180 00. Zápis z členské schůze

Zápis z členské schůze BYTOVÉHO DRUŽSTVA NA KORÁBĚ, IČO 29154634 se sídlem Na Korábě 362/4, Libeň, 180 00 Praha 8 Den konání : 9. 6. 2014 Místo konání: prostory sušárny v suterénu domu Na Korábě 362/4,

Zápis z členské schůze BYTOVÉHO DRUŽSTVA NA KORÁBĚ, IČO 29154634 se sídlem Na Korábě 362/4, Libeň, 180 00 Praha 8 Den konání : 9. 6. 2014 Místo konání: prostory sušárny v suterénu domu Na Korábě 362/4,

Obsah. Úvod... 8. Používané zkratky... 9

Obsah Úvod... 8 Používané zkratky... 9 1. Právní předpisy a hlavní změny pro rok 2011... 10 1.1 Právní předpisy... 10 1.2 Popis hlavních změn pro rok 2011... 10 1.2.1 Nejvýznamnější změny z let 2007 a

Obsah Úvod... 8 Používané zkratky... 9 1. Právní předpisy a hlavní změny pro rok 2011... 10 1.1 Právní předpisy... 10 1.2 Popis hlavních změn pro rok 2011... 10 1.2.1 Nejvýznamnější změny z let 2007 a

ČESTNÉ PROHLÁŠENÍ O SPLNĚNÍ KVALIFIKAČNÍCH PŘEDPOKLADŮ PODLE 62 ODST. 3 ZÁKONA O VEŘEJNÝCH ZAKÁZKÁCH

ČESTNÉ PROHLÁŠENÍ O SPLNĚNÍ KVALIFIKAČNÍCH PŘEDPOKLADŮ PODLE 62 ODST. 3 ZÁKONA O VEŘEJNÝCH ZAKÁZKÁCH Podle 62 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů (dále jen

ČESTNÉ PROHLÁŠENÍ O SPLNĚNÍ KVALIFIKAČNÍCH PŘEDPOKLADŮ PODLE 62 ODST. 3 ZÁKONA O VEŘEJNÝCH ZAKÁZKÁCH Podle 62 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů (dále jen

Aktuálně o elektronické evidenci tržeb v ČR

Aktuálně o elektronické evidenci tržeb v ČR Alena Schillerová náměstkyně ministra financí pro daně a cla Veletrh TOP GASTRO & HOTEL Praha 19.2.2016 Proč evidence tržeb? Objem šedé ekonomiky v ČR představuje

Aktuálně o elektronické evidenci tržeb v ČR Alena Schillerová náměstkyně ministra financí pro daně a cla Veletrh TOP GASTRO & HOTEL Praha 19.2.2016 Proč evidence tržeb? Objem šedé ekonomiky v ČR představuje

Projekty MV pro Prahu. Ing. Jaroslav Svoboda jsvoboda@mvcr.cz

Projekty MV pro Prahu Ing. Jaroslav Svoboda jsvoboda@mvcr.cz Praha 28. března 2007 Úvod Záměry Projekty řešené s kraji Projekty MV a MI Czech POINT Registry veřejné správy Hexagon Informatika na rozcestí

Projekty MV pro Prahu Ing. Jaroslav Svoboda jsvoboda@mvcr.cz Praha 28. března 2007 Úvod Záměry Projekty řešené s kraji Projekty MV a MI Czech POINT Registry veřejné správy Hexagon Informatika na rozcestí

Adresa příslušného úřadu

Příloha č. 7 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu Úřad:... Ulice:... PSČ, obec:... V... dne...... Věc: OHLÁŠENÍ ODSTRANĚNÍ stavby terénních úprav zařízení podle ustanovení 128 zákona č.

Příloha č. 7 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu Úřad:... Ulice:... PSČ, obec:... V... dne...... Věc: OHLÁŠENÍ ODSTRANĚNÍ stavby terénních úprav zařízení podle ustanovení 128 zákona č.

II. Podání žádosti o přijetí do služebního poměru v době čerpání mateřské nebo rodičovské dovolené

Stanovisko sekce pro státní službu k právnímu postavení zaměstnankyň na mateřské dovolené a zaměstnanců nebo zaměstnankyň na rodičovské dovolené ve vztahu k zákonu č. 234/2014 Sb., o státní službě - část

Stanovisko sekce pro státní službu k právnímu postavení zaměstnankyň na mateřské dovolené a zaměstnanců nebo zaměstnankyň na rodičovské dovolené ve vztahu k zákonu č. 234/2014 Sb., o státní službě - část

Příspěvek na péči. Mgr. Květoslava Horáková Andrea Hábová

Příspěvek na péči Mgr. Květoslava Horáková Andrea Hábová Podmínky nároku na příspěvek na péči osoby závislé na pomoci jiné fyzické osoby za účelem zajištění potřebné pomoci osoby, které z důvodu dlouhodobě

Příspěvek na péči Mgr. Květoslava Horáková Andrea Hábová Podmínky nároku na příspěvek na péči osoby závislé na pomoci jiné fyzické osoby za účelem zajištění potřebné pomoci osoby, které z důvodu dlouhodobě

a. vymezení obchodních podmínek veřejné zakázky ve vztahu k potřebám zadavatele,

Doporučení MMR k postupu zadavatelů při zpracování odůvodnění účelnosti veřejné zakázky, při stanovení obchodních podmínek pro veřejné zakázky na stavební práce a při vymezení podrobností předmětu veřejné

Doporučení MMR k postupu zadavatelů při zpracování odůvodnění účelnosti veřejné zakázky, při stanovení obchodních podmínek pro veřejné zakázky na stavební práce a při vymezení podrobností předmětu veřejné

Operační program Životní prostředí 2007 2013

PODPORY A DOTACE Z OPERAČNÍHO PROGRAMU ŽIVOTNÍ PROSTŘEDÍ Operační program Životní prostředí 2007 2013 Prioritní osa 5 Omezování průmyslového znečišťování a snižování environmentálních rizik Ing. Miroslava

PODPORY A DOTACE Z OPERAČNÍHO PROGRAMU ŽIVOTNÍ PROSTŘEDÍ Operační program Životní prostředí 2007 2013 Prioritní osa 5 Omezování průmyslového znečišťování a snižování environmentálních rizik Ing. Miroslava

Rozvaha. Výkaz zisku a ztráty. k 31. prosinci 2015 (v tisících Kč) za rok končící 31. prosincem 2015 (v tisících Kč)

za rok končící 31. prosincem 2015 (v tisících Kč)") Rozvaha k 31. prosinci 2015 (v tisících Kč) Výkaz zisku a ztráty za rok končící 31. prosincem 2015 (v tisících Kč) Obsah 1. Rozvaha v plném rozsahu 3 2. Výkaz zisků a ztráty 7 2 Správa železniční dopravní

Rozvaha k 31. prosinci 2015 (v tisících Kč) Výkaz zisku a ztráty za rok končící 31. prosincem 2015 (v tisících Kč) Obsah 1. Rozvaha v plném rozsahu 3 2. Výkaz zisků a ztráty 7 2 Správa železniční dopravní

Parlament se usnesl na tomto zákoně České republiky:

Strana 4704 Sbírka zákonů č. 370 / 2011 370 ZÁKON ze dne 6. listopadu 2011, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

Strana 4704 Sbírka zákonů č. 370 / 2011 370 ZÁKON ze dne 6. listopadu 2011, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

Jednoduché úročení. Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí

Jednoduché úročení Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Jednoduché úročení Úroky se počítají ze stále stejného základu, tzn.

Jednoduché úročení Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Jednoduché úročení Úroky se počítají ze stále stejného základu, tzn.

Město Moravský Beroun

Město Moravský Beroun Zastupitelstvo města Moravský Beroun Obecně závazná vyhláška č. 3/2015, o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních

Město Moravský Beroun Zastupitelstvo města Moravský Beroun Obecně závazná vyhláška č. 3/2015, o místním poplatku za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních

EU peníze středním školám digitální učební materiál

EU peníze středním školám digitální učební materiál Číslo projektu: Číslo a název šablony klíčové aktivity: CZ.1.07/1.5.00/34.0515 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Tematická oblast,

EU peníze středním školám digitální učební materiál Číslo projektu: Číslo a název šablony klíčové aktivity: CZ.1.07/1.5.00/34.0515 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Tematická oblast,

R O Z V A H A v plném rozsahu k 31.12.2015 (v celých tisících Kč) IČ : 64789322 Název a sídlo účetní jednotky Z E P O BĚLOHRAD a.s.

IČ : 64789322 Název a sídlo účetní jednotky Z E P O BĚLOHRAD a.s.") R O Z V A H A v plném rozsahu k 31.12.2015 (v celých tisících Kč) IČ : 64789322 Název a sídlo účetní jednotky Z E P O BĚLOHRAD a.s. Dolní Nová Ves 56 50781 Lázně Bělohrad Označení A K T I V A řád. Účetní

R O Z V A H A v plném rozsahu k 31.12.2015 (v celých tisících Kč) IČ : 64789322 Název a sídlo účetní jednotky Z E P O BĚLOHRAD a.s. Dolní Nová Ves 56 50781 Lázně Bělohrad Označení A K T I V A řád. Účetní

IS BENEFIT7 POKYNY PRO VYPLNĚNÍ ZJEDNODUŠENÉ ŽÁDOSTI O PLATBU EX-ANTE ZÁLOŽKA ŽÁDOST O PLATBU

IS BENEFIT7 POKYNY PRO VYPLNĚNÍ ZJEDNODUŠENÉ ŽÁDOSTI O PLATBU EX-ANTE ZÁLOŽKA ŽÁDOST O PLATBU Vážení příjemci, upozorňujeme Vás na skutečnost, že v případě financování projektu v režimu ex-ante není možné

IS BENEFIT7 POKYNY PRO VYPLNĚNÍ ZJEDNODUŠENÉ ŽÁDOSTI O PLATBU EX-ANTE ZÁLOŽKA ŽÁDOST O PLATBU Vážení příjemci, upozorňujeme Vás na skutečnost, že v případě financování projektu v režimu ex-ante není možné

VEŘEJNÁ NABÍDKA POZEMKŮ URČENÝCH K PŘEVODU OPRÁVNĚNÝM OSOBÁM A PRÁVNÍM NÁSTUPCŮM PODLE ZÁKONA

VEŘEJNÁ NABÍDKA POZEMKŮ URČENÝCH K PŘEVODU OPRÁVNĚNÝM OSOBÁM A PRÁVNÍM NÁSTUPCŮM PODLE ZÁKONA č. 229/1991 Sb., V ÚPLNÉM ZNĚNÍ (ZÁKON O PŮDĚ), UVEŘEJNĚNÁ STÁTNÍM POZEMKOVÝM ÚŘADEM DNE 19. 9. 2016 1) Oprávněné

VEŘEJNÁ NABÍDKA POZEMKŮ URČENÝCH K PŘEVODU OPRÁVNĚNÝM OSOBÁM A PRÁVNÍM NÁSTUPCŮM PODLE ZÁKONA č. 229/1991 Sb., V ÚPLNÉM ZNĚNÍ (ZÁKON O PŮDĚ), UVEŘEJNĚNÁ STÁTNÍM POZEMKOVÝM ÚŘADEM DNE 19. 9. 2016 1) Oprávněné

SMĚRNICE RADY MĚSTA Č. 2/2013

MĚSTO JESENÍK SMĚRNICE RADY MĚSTA Č. 2/2013 O DIGITÁLNÍ TECHNICKÉ MAPĚ MĚSTA Vydal: Rada města Jeseník Číslo usnesení (č. jednací): Č. u. 3740 Nabývá platnosti: 16.12.2013 Nabývá účinnosti: 01.01.2014

MĚSTO JESENÍK SMĚRNICE RADY MĚSTA Č. 2/2013 O DIGITÁLNÍ TECHNICKÉ MAPĚ MĚSTA Vydal: Rada města Jeseník Číslo usnesení (č. jednací): Č. u. 3740 Nabývá platnosti: 16.12.2013 Nabývá účinnosti: 01.01.2014

M - Rovnice - lineární a s absolutní hodnotou

Rovnice a jejich ekvivalentní úpravy Co je rovnice Rovnice je matematický zápis rovnosti dvou výrazů. př.: x + 5 = 7x - M - Rovnice - lineární a s absolutní hodnotou Písmeno zapsané v rovnici nazýváme

Rovnice a jejich ekvivalentní úpravy Co je rovnice Rovnice je matematický zápis rovnosti dvou výrazů. př.: x + 5 = 7x - M - Rovnice - lineární a s absolutní hodnotou Písmeno zapsané v rovnici nazýváme

Ekonomika 1. 15. Akciová společnost

S třední škola stavební Jihlava Ekonomika 1 15. Akciová společnost Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Ekonomika 1 15. Akciová společnost Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Práce se zálohovými fakturami

Práce se zálohovými fakturami Jak pracovat se zálohovými fakturami Pro program DUEL je připraven metodický postup pořizování jednotlivých dokladů v procesu zálohových plateb a vyúčtování, včetně automatického

Práce se zálohovými fakturami Jak pracovat se zálohovými fakturami Pro program DUEL je připraven metodický postup pořizování jednotlivých dokladů v procesu zálohových plateb a vyúčtování, včetně automatického

Komora auditorů České republiky

Komora auditorů České republiky Opletalova 55, 110 00 Praha 1 Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 Formulace výroku a zprávy auditora

Komora auditorů České republiky Opletalova 55, 110 00 Praha 1 Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 Formulace výroku a zprávy auditora