Ekonomické nástroje v ochraně ovzduší a jejich efektivnost

|

|

|

- Martin Tábor

- před 10 lety

- Počet zobrazení:

Transkript

1 Ekonomické nástroje v ochraně ovzduší a jejich efektivnost Jiřina JÍLKOVÁ OCHRANA OVZDUŠÍ VE STÁTNÍ SPRÁVĚ III Brno, 14. listopadu 2007

2 Obsah (ekonomické) nástroje politiky životního prostředí náklady na poplatky za znečištění ovzduší střední zdroje velké zdroje diskuse vývoje v kontextu plánované ekologické daňové reformy

3 Ekonomické nástroje daně poplatky emisní povolenky dotace

4 Poplatky v ochraně ovzduší v ČR zákon ČNR č. 389/1991 Sb., o státní správě ochrany ovzduší a poplatcích za jeho znečišťování (připravený MŽP ČR) zákon o ochraně ovzduší (zákon č. 309/1991 Sb. (připravený Federálním výborem pro životní prostředí) Zákon 86/2002 Sb., o ochraně ovzduší

Zákon 86/2002 Sb.")

5 Externality a stínová cena mezní užitek mezní náklady MN c = MN p + MN e E MN e G MN p F D MU 0 q 0 q 1 množství q statku i

6 Emisní limit náklady ceny MN Z 0 E E emise

7 Poplatky specifická daň: vynucená platba bez protislužby nevyjasněná česká terminologie: Abgabe/ charge + fee platba daňového typu s motivační funkcí a/nebo do mimorozpočtového fondu Gebuehr platba za protislužbu DAŇ S DEDIKACÍ předmět zdanění: emise znečišťujících látek

8 Dopad ceny za znečištění náklady ceny MN Z 1 MN Z 2 T (P) 0 E 2 E 1 E emise

0 E 2 E 1 E")

9 Nástrojový mix v realitě (1) náklady ceny MN Z 0 E E emise

10 Nástrojový mix v realitě (2) souběh emisních limitů a poplatků eliminace nákladově efektivního potenciálu poplatků (cenové stimuly nefungují) vývoj emisí vývoj výnosu z poplatků převažuje funkce fiskální

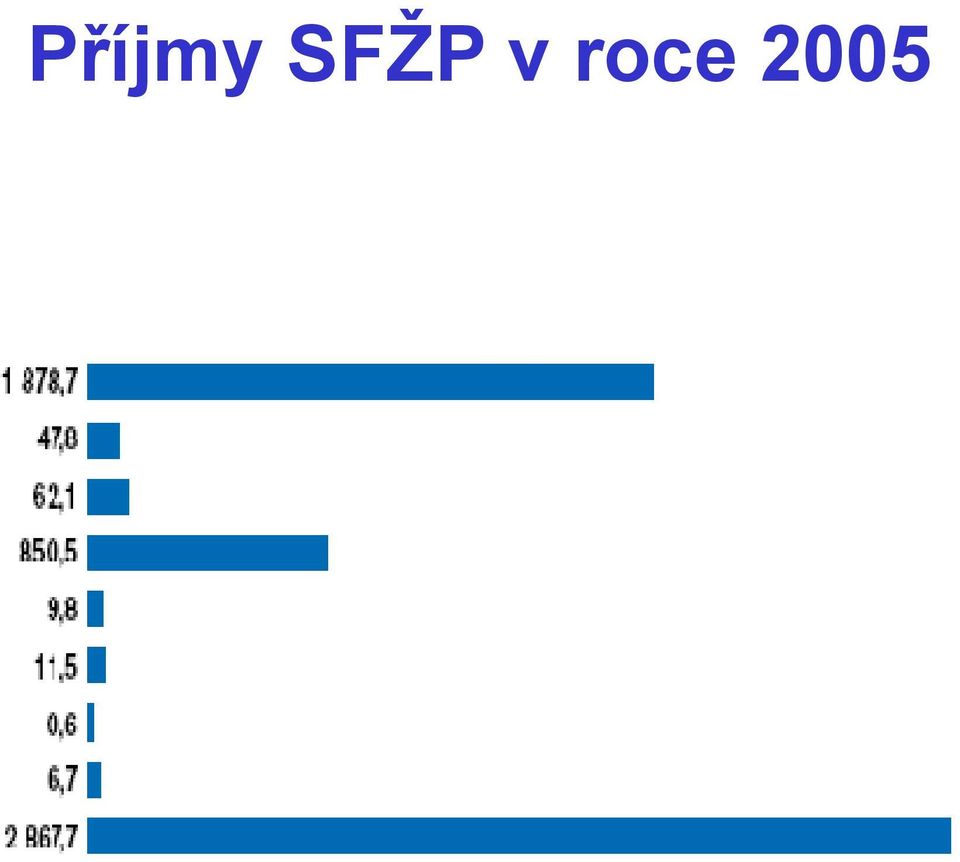

11 Příjmy SFŽP v roce 2005

12 Poplatky příjmy SFŽP z poplatků za znečištění ovzduší: 420 mil. Kč za rok NÁKLADY

13 Náklady výběru poplatků transakční náklady a) administrativní náklady (pohled veřejné správy) b) vyvolané náklady (u plátců/znečišťovatelů) poměrné složité postupy zjišťování a měření a) metoda přepočteného pracovníka b) dotazníkové šetření

metoda přepočteného pracovníka b)")

14 Administrativní náklady poplatků za střední zdroje znečišťování ovzduší Mizivý fiskální výnos Rozptýlenost správy obecní úřady obcí s rozšířenou působností finanční úřady /celní úřady výnos směřuje do SFŽP

15 Podíl admin. nákladů výběru daní v ČR k daňovému výnosu Daň z příjmů fyzických osob 1,17 % DPH 0,67 % Spotřební daně 0,97 % Daň z nemovitostí 17,7 % Daň dědická 165,8 % Daň darovací 36,6 % Clo 1,00 % Zdravotní pojištění 2,18 % Sociální pojištění 0,40 %

16 Administrativní náklady za střední zdroje znečištění ovzduší Výnos (tis. Kč) Administrativní náklady na úrovni ÚFO (tis. Kč) Administrativní náklady na úrovni pověřených obcí (tis. Kč) Celkem (tis. Kč) Relativní administrativní náklady (%) Citlivostní analýza Dolní limit (%)

29156 30826 32886 Celkem (tis.")

17 Administrativní náklady za velké a zvláště velké zdroje znečištění ovzduší Výnos (tis. Kč) » Administrativní náklady na úrovni ÚFO (tis. Kč) » Administrativní náklady na úrovni krajských úřadů (tis. Kč) Celkem (tis. Kč) Relativní administrativní náklady (%) 2,46 3,03 2,79 Analýza citlivosti» Dolní limit (%) 1,97 2,42 2,23» Horní limit (%) 2,95 3,64 3,35

10 858 11 345 11 467 Relativní administrativní náklady (%) 2,46 3,03 2,79 Analýza citlivosti» Dolní limit")

18 Vyvolané náklady 30 firem střední zdroje Mzdové náklady Speciální software Měřicí zařízení Outsourcing Psychologické náklady 0.8 pracovníka

19 Firma a relativní vyvolané náklady Objem poplatků do Kč 54 % rel. vyvolané náklady Nad 1. mil. Kč 17 % rel. vyvolané náklady Velikost tržeb Počet zaměstnanců Váha poplatku na celkové sumě odvedených poplatků %

20 Vyvolané náklady na 1 střední zdroj Výnos (tis. Kč) Počet středních zdrojů Průměrný odvedený poplatek za 1 střední zdroj (Kč) Vyvolané náklady na 1 střední zdroj (Kč)

359 303 324")

21 Závěr Poplatky ze středních zdrojů jsou výzvou pro změnu Diskuse problému dvojího zdanění v souběhu spotřebních daní a emisního obchodování pro některé komodity a zdroje Několik variant řešení

22 Varianty Zvýšení poplatků ze středních zdrojů Zrušení poplatků ze středních zdrojů a zvýšení poplatků z velkých zdrojů Změna poplatků na emisní daň Zabudování environmentálních stimulů do jiných daní Nutnost řešení v kontextu komplexu problémů a nástrojů

23 . Děkuji za pozornost.

Návrh daňových odpočtů u investic do ochrany ovzduší

Návrh daňových odpočtů u investic do ochrany ovzduší Jiřina Jílková Leoš Vítek Jan Pavel Ondřej Vojáček Žďár nad Sázavou, 9. června 2009 Kvalita ovzduší v ČR Motivace hledání nástroje pro řešení problému

Návrh daňových odpočtů u investic do ochrany ovzduší Jiřina Jílková Leoš Vítek Jan Pavel Ondřej Vojáček Žďár nad Sázavou, 9. června 2009 Kvalita ovzduší v ČR Motivace hledání nástroje pro řešení problému

Daňová soustava v ČR

ČR v ČR VY_32_INOVACE_06_03_01 termínech týkajících se problematiky daní a daňové soustavy. Žáci jsou seznámeni s daňovou soustavou ČR a rolí státu v daňové politice. a státní rozpočet a státní rozpočet

ČR v ČR VY_32_INOVACE_06_03_01 termínech týkajících se problematiky daní a daňové soustavy. Žáci jsou seznámeni s daňovou soustavou ČR a rolí státu v daňové politice. a státní rozpočet a státní rozpočet

ENVIRONMENTÁLNÍ EKONOMIKA I.

ENVIRONMENTÁLNÍ EKONOMIKA I. Ekonomické nástroje - poplatky a daně Ing. Alena Bumbová, Ph.D. Univerzita obrany Fakulta ekonomiky a managementu Katedra ochrany obyvatelstva Kounicova 65 662 10 Brno telefon:

ENVIRONMENTÁLNÍ EKONOMIKA I. Ekonomické nástroje - poplatky a daně Ing. Alena Bumbová, Ph.D. Univerzita obrany Fakulta ekonomiky a managementu Katedra ochrany obyvatelstva Kounicova 65 662 10 Brno telefon:

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011 Ing. Martin Jareš, Ph.D. Ministerstvo financí Obsah prezentace Daňové změny 2011

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011 Ing. Martin Jareš, Ph.D. Ministerstvo financí Obsah prezentace Daňové změny 2011

Ekonomické nástroje a ochrana životního prostředí. Jana Dudová

Ekonomické nástroje a ochrana životního prostředí Jana Dudová zákon č. 218/2000 Sb., o rozpočtových pravidlech zákon č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů zákon č. 235/2004

Ekonomické nástroje a ochrana životního prostředí Jana Dudová zákon č. 218/2000 Sb., o rozpočtových pravidlech zákon č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů zákon č. 235/2004

Ekologická daňová reforma (EDR) v ČR. Jarmila Zimmermannová, Monika Nejedlá Odbor udržitelné energetiky a dopravy

v ČR. Jarmila Zimmermannová, Monika Nejedlá Odbor udržitelné energetiky a dopravy") Ekologická daňová reforma (EDR) v ČR Jarmila Zimmermannová, Monika Nejedlá Odbor udržitelné energetiky a dopravy Struktura prezentace Co je EDR Historie přípravy EDR v ČR I.etapa EDR II.etapa EDR Co je

Ekologická daňová reforma (EDR) v ČR Jarmila Zimmermannová, Monika Nejedlá Odbor udržitelné energetiky a dopravy Struktura prezentace Co je EDR Historie přípravy EDR v ČR I.etapa EDR II.etapa EDR Co je

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

ENVIRONMENTÁLNÍ EKONOMIKA I.

ENVIRONMENTÁLNÍ EKONOMIKA I. Financování ochrany životního prostředí doc. Ing. Alena OULEHLOVÁ, Ph.D. Univerzita obrany Fakulta vojenského leadershipu Katedra krizového řízení Kounicova 65 662 10 Brno

ENVIRONMENTÁLNÍ EKONOMIKA I. Financování ochrany životního prostředí doc. Ing. Alena OULEHLOVÁ, Ph.D. Univerzita obrany Fakulta vojenského leadershipu Katedra krizového řízení Kounicova 65 662 10 Brno

Daňová teorie a politika

Daňová teorie a politika 10 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Daňová teorie a politika 10 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Daňová soustava České republiky v roce 2013

Daňová soustava České republiky v roce 2013 Daně z příjmů Daně majetkové Daně ze spotřeby Sociální pojištění Daň z příjmů fyzických osob právnických osob Daň z nemovitostí daň ze staveb daň z pozemků Převodové

Daňová soustava České republiky v roce 2013 Daně z příjmů Daně majetkové Daně ze spotřeby Sociální pojištění Daň z příjmů fyzických osob právnických osob Daň z nemovitostí daň ze staveb daň z pozemků Převodové

Reforma přímých daní a odvodů. III. pilíř daňové reformy. Miroslav Kalousek ministr financí 18. března 2011

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

TEZE K DIPLOMOVÉ PRÁCI

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE PROVOZNĚ EKONOMICKÁ FAKULTA Katedra zemědělské ekonomiky TEZE K DIPLOMOVÉ PRÁCI Téma: Daňová soustava České republiky Autor diplomové práce: Bc. Lucie Ječná Vedoucí

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE PROVOZNĚ EKONOMICKÁ FAKULTA Katedra zemědělské ekonomiky TEZE K DIPLOMOVÉ PRÁCI Téma: Daňová soustava České republiky Autor diplomové práce: Bc. Lucie Ječná Vedoucí

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

OBSAH. Pfiedmluva... 11. I. ãást DaÀová teorie

Pfiedmluva............................................ 11 I. ãást DaÀová teorie 1 Základní pojmy..................................... 15 1.1 Definice daně................................... 15 1.2 Funkce

Pfiedmluva............................................ 11 I. ãást DaÀová teorie 1 Základní pojmy..................................... 15 1.1 Definice daně................................... 15 1.2 Funkce

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Výsledky simulací. Hana Foltýnová. E-mail: hana.foltynova@czp.cuni.cz Tel.: 251 080 246

Výsledky simulací Hana Foltýnová E-mail: hana.foltynova@czp.cuni.cz Tel.: 251 080 246 Ekonomické nástroje v dopravě v ČR Existující: - spotřební daň z paliv - silniční daň - dálniční nálepky Připravované

Výsledky simulací Hana Foltýnová E-mail: hana.foltynova@czp.cuni.cz Tel.: 251 080 246 Ekonomické nástroje v dopravě v ČR Existující: - spotřební daň z paliv - silniční daň - dálniční nálepky Připravované

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

ENVIRONMENTÁLNÍ BEZPEČNOST

ENVIRONMENTÁLNÍ BEZPEČNOST NÁSTROJE A PRINCIPY ZAJIŠTĚNÍ ENVIRONMENTÁLNÍ BEZPEČNOSTI ORGANIZACE Ing. ALENA BUMBOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní

ENVIRONMENTÁLNÍ BEZPEČNOST NÁSTROJE A PRINCIPY ZAJIŠTĚNÍ ENVIRONMENTÁLNÍ BEZPEČNOSTI ORGANIZACE Ing. ALENA BUMBOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní

Reforma systému zdravotnictví v rámci strukturálních reforem veřejných financí. Euro Forum 21.6.2004

Reforma systému zdravotnictví v rámci strukturálních reforem veřejných financí Euro Forum 21.6.2004 Osnova příspěvku Reforma veřejných rozpočtů 2 fáze Veřejné zdravotní pojištění v rámci veřejných financí

Reforma systému zdravotnictví v rámci strukturálních reforem veřejných financí Euro Forum 21.6.2004 Osnova příspěvku Reforma veřejných rozpočtů 2 fáze Veřejné zdravotní pojištění v rámci veřejných financí

Podpora opatření pro adaptaci na změnu klimatu

Podpora opatření pro adaptaci na změnu klimatu Praha Žižkovská věž, 14. prosince 2016 Ing. Jakub Hrbek Ředitel odboru Řízení Národních programů Ministerstvo životního prostředí (MŽP) MŽP bylo zřízeno speciálním

Podpora opatření pro adaptaci na změnu klimatu Praha Žižkovská věž, 14. prosince 2016 Ing. Jakub Hrbek Ředitel odboru Řízení Národních programů Ministerstvo životního prostředí (MŽP) MŽP bylo zřízeno speciálním

Databáze OECD/EEA ekonomických nástrojů ochrany životního prostředí: Poplatky a daně

Databáze OECD/EEA ekonomických nástrojů ochrany životního prostředí: Poplatky a daně Pavla Kačmárová 1 Kateřina Kaprová 2 Abstrakt: Databáze OECD/EEA ekonomických nástrojů ochrany životního prostředí je

Databáze OECD/EEA ekonomických nástrojů ochrany životního prostředí: Poplatky a daně Pavla Kačmárová 1 Kateřina Kaprová 2 Abstrakt: Databáze OECD/EEA ekonomických nástrojů ochrany životního prostředí je

PODPORA ELEKTRONICKÝCH FOREM VÝUKY

I N V E S T I C E D O R O Z V O J E V Z D Ě L Á V Á N Í PODPORA ELEKTRONICKÝCH FOREM VÝUKY CZ.1.07/1.1.06/01.0043 Tento projekt je financován z prostředků ESF a státního rozpočtu ČR. SOŠ informatiky a

I N V E S T I C E D O R O Z V O J E V Z D Ě L Á V Á N Í PODPORA ELEKTRONICKÝCH FOREM VÝUKY CZ.1.07/1.1.06/01.0043 Tento projekt je financován z prostředků ESF a státního rozpočtu ČR. SOŠ informatiky a

Vítek Leoš, Pavel Jan

VLIV INSTITUCIONÁLNÍ STRUKTURY SPRÁVY DANÍ A POPLATKŮ K OCHRANĚ ŽIVOTNÍHO PROSTŘEDÍ NA ÚČINNOST A ADMINISTRATIVNÍ NÁKLADY (POPLATKY ZA ZNĚČIŠTĚNÍ OVZDUŠÍ) 1 INSTITUTIONAL STRUCTURE OF THE CZECH TAX AND

VLIV INSTITUCIONÁLNÍ STRUKTURY SPRÁVY DANÍ A POPLATKŮ K OCHRANĚ ŽIVOTNÍHO PROSTŘEDÍ NA ÚČINNOST A ADMINISTRATIVNÍ NÁKLADY (POPLATKY ZA ZNĚČIŠTĚNÍ OVZDUŠÍ) 1 INSTITUTIONAL STRUCTURE OF THE CZECH TAX AND

ODS a životní prostředí ŽIVOTNÍ PROSTŘEDÍ = PŘÍLEŽITOST PRO HOSPODÁŘSKÝ RŮST

ODS a životní prostředí ŽIVOTNÍ PROSTŘEDÍ = PŘÍLEŽITOST PRO HOSPODÁŘSKÝ RŮST Mgr. Tomáš Chalupa ministr životního prostředí 21. ledna 2012, Hradec Králové ODS A ŽIVOTNÍ PROSTŘEDÍ Je životní prostředí skutečnou

ODS a životní prostředí ŽIVOTNÍ PROSTŘEDÍ = PŘÍLEŽITOST PRO HOSPODÁŘSKÝ RŮST Mgr. Tomáš Chalupa ministr životního prostředí 21. ledna 2012, Hradec Králové ODS A ŽIVOTNÍ PROSTŘEDÍ Je životní prostředí skutečnou

Výběrová (hodnoticí) kritéria pro projekty přijímané v rámci LVIII. výzvy Operačního programu Životní prostředí Prioritní osa 2, oblast podpory 2.

kritéria pro projekty přijímané v rámci LVIII. výzvy Operačního programu Životní prostředí Prioritní osa 2, oblast podpory 2.") Výběrová (hodnoticí) kritéria pro projekty přijímané v rámci LVIII. výzvy Operačního programu Životní prostředí Prioritní osa 2, oblast podpory 2.3 ZVEŘEJNĚNO DNE 28. 2. 2014 Výběrová (hodnoticí) kritéria

Výběrová (hodnoticí) kritéria pro projekty přijímané v rámci LVIII. výzvy Operačního programu Životní prostředí Prioritní osa 2, oblast podpory 2.3 ZVEŘEJNĚNO DNE 28. 2. 2014 Výběrová (hodnoticí) kritéria

Ing. Vladislav Bízek, CSc. Organizace DHV CR, spol. s r. o. Název textu Právní nástroje v oblasti ochrany ovzduší Datum Březen 2001 Poznámka Text

Autor Ing. Vladislav Bízek, CSc. Organizace DHV CR, spol. s r. o. Název textu Právní nástroje v oblasti ochrany ovzduší Datum Březen 2001 Poznámka Text neprošel redakční ani jazykovou úpravou 9. PRÁVNÍ

Autor Ing. Vladislav Bízek, CSc. Organizace DHV CR, spol. s r. o. Název textu Právní nástroje v oblasti ochrany ovzduší Datum Březen 2001 Poznámka Text neprošel redakční ani jazykovou úpravou 9. PRÁVNÍ

Pozvánka. na 26. schůzi Senátu, která bude zahájena ve středu 24. října 2012 v hodin v Jednacím sále Valdštejnského paláce

Pozvánka na 26. schůzi Senátu, která bude zahájena ve středu 24. října 2012 v 10.00 hodin v Jednacím sále Valdštejnského paláce Příloha: - návrh pořadu 26. schůze Senátu Návrh pořadu 26. schůze 1. Informace

Pozvánka na 26. schůzi Senátu, která bude zahájena ve středu 24. října 2012 v 10.00 hodin v Jednacím sále Valdštejnského paláce Příloha: - návrh pořadu 26. schůze Senátu Návrh pořadu 26. schůze 1. Informace

Rozbor hospodaření OS ČLK Liberec za rok 2012

Výnosy Rozbor hospodaření OS ČLK Liberec za rok 2012 818 429,05 celkem Výnosové účty Částka Rozbor účtu 602001 Ostatní výnosy 650,00 výnos z poplatků za přeregistraci lékařů 602002 Prezentace firem, reklama

Výnosy Rozbor hospodaření OS ČLK Liberec za rok 2012 818 429,05 celkem Výnosové účty Částka Rozbor účtu 602001 Ostatní výnosy 650,00 výnos z poplatků za přeregistraci lékařů 602002 Prezentace firem, reklama

I. Vybraná stanoviska k zákonu č. 201/2012 Sb., o ochraně ovzduší

I. Vybraná stanoviska k zákonu č. 201/2012 Sb., o ochraně ovzduší Veronika Tomášková odbor ochrany ovzduší (Plzeň, 19.11.2013) 1) Emisní požadavky na kotle uváděné na trh po 1.1.2014 1.1.2014 nabývá účinnosti

I. Vybraná stanoviska k zákonu č. 201/2012 Sb., o ochraně ovzduší Veronika Tomášková odbor ochrany ovzduší (Plzeň, 19.11.2013) 1) Emisní požadavky na kotle uváděné na trh po 1.1.2014 1.1.2014 nabývá účinnosti

Ekonometrické nástroje

Ekonometrické nástroje Jan Brůha E-mail: jan_bruha@yahoo.com Využití ekonometrických nástrojů Odhad poptávky po dopravě Environmentální účinnost Fiskální výnos Míra daňové distorze Odhad nákladových funkcí

Ekonometrické nástroje Jan Brůha E-mail: jan_bruha@yahoo.com Využití ekonometrických nástrojů Odhad poptávky po dopravě Environmentální účinnost Fiskální výnos Míra daňové distorze Odhad nákladových funkcí

EKONOMICKÉ NÁSTROJE OCHRANY OVZDUŠÍ

EKONOMICKÉ NÁSTROJE OCHRANY OVZDUŠÍ Ing. Mgr. Marie Doleželová, Ph.D. ČHMÚ, Brno, Kroftova 43, 616 67 marie.dolezelova@chmi.cz, tel.541 421 034 Ovzduší jako statek v minulosti - volným statkem využití

EKONOMICKÉ NÁSTROJE OCHRANY OVZDUŠÍ Ing. Mgr. Marie Doleželová, Ph.D. ČHMÚ, Brno, Kroftova 43, 616 67 marie.dolezelova@chmi.cz, tel.541 421 034 Ovzduší jako statek v minulosti - volným statkem využití

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

EKONOMICKÉ NÁSTROJE V NOVÉM ZÁKONĚ O OCHRANĚ OVZDUŠÍ. Ing. Jiří Morávek

EKONOMICKÉ NÁSTROJE V NOVÉM ZÁKONĚ O OCHRANĚ OVZDUŠÍ Ing. Jiří Morávek Uvaţované ekonomické nástroje Ochrana ovzduší doposud na ekonomických nástrojích nestojí, počáteční ambicí při přípravě zákona bylo

EKONOMICKÉ NÁSTROJE V NOVÉM ZÁKONĚ O OCHRANĚ OVZDUŠÍ Ing. Jiří Morávek Uvaţované ekonomické nástroje Ochrana ovzduší doposud na ekonomických nástrojích nestojí, počáteční ambicí při přípravě zákona bylo

Dotační podpora pro solární tepelné a fotovoltaické systémy

Efektivní financování úspor energie www.energy-benefit.cz Dotační podpora pro solární tepelné a fotovoltaické systémy STŘECHY PRAHA Praha Holešovice, 30. ledna 2009 Petr Kaliba Obsah K ceně energie ekologická

Efektivní financování úspor energie www.energy-benefit.cz Dotační podpora pro solární tepelné a fotovoltaické systémy STŘECHY PRAHA Praha Holešovice, 30. ledna 2009 Petr Kaliba Obsah K ceně energie ekologická

Daňová teorie a politika

Daňová teorie a politika 4 31.1.2011 1 Dobrý pastýř má ovce střihat, ne je stahovat z kůže. Tiberius 31.1.2011 2 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze

Daňová teorie a politika 4 31.1.2011 1 Dobrý pastýř má ovce střihat, ne je stahovat z kůže. Tiberius 31.1.2011 2 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze

ZÁKON č. 201/2012 Sb. O OCHRANĚ OVZDUŠÍ OSTATNÍ STACIONÁRNÍ ZDROJE

ZÁKON č. 201/2012 Sb. O OCHRANĚ OVZDUŠÍ OSTATNÍ STACIONÁRNÍ ZDROJE Jakub Achrer Odbor ochrany ovzduší MŽP Seminář Aktuální legislativa ochrany ovzduší a její dopady do praxe, Praha 5. 12. 2013 HLAVNÍ ZMĚNY

ZÁKON č. 201/2012 Sb. O OCHRANĚ OVZDUŠÍ OSTATNÍ STACIONÁRNÍ ZDROJE Jakub Achrer Odbor ochrany ovzduší MŽP Seminář Aktuální legislativa ochrany ovzduší a její dopady do praxe, Praha 5. 12. 2013 HLAVNÍ ZMĚNY

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE. Metoda DPSIR

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Metoda DPSIR DPSIR (vliv - stav - odezva) 2 3 Hnací síly - D Zátěže - P Stav - S Dopady - I Odezva R Drivers Pressure

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Metoda DPSIR DPSIR (vliv - stav - odezva) 2 3 Hnací síly - D Zátěže - P Stav - S Dopady - I Odezva R Drivers Pressure

Environmentální legislativa. Legislativa ČR. Právní řád princip hierarchie právní síly

Environmentální legislativa Legislativa ČR Právní řád princip hierarchie právní síly 1. Ústavní zákony 2. Zákony 3. Podzákonné předpisy: nařízení vlády vyhlášky ministerstev Environmentální legislativa

Environmentální legislativa Legislativa ČR Právní řád princip hierarchie právní síly 1. Ústavní zákony 2. Zákony 3. Podzákonné předpisy: nařízení vlády vyhlášky ministerstev Environmentální legislativa

Teze daňové reformy 2013

Teze daňové reformy 2013 A. Harmonogram reformy: I. fáze - novely zákonů 586/1992 Sb., 589/1992 Sb. a 592/1992 Sb. aj. vypracování paragrafovaného znění do 30. 4. 2011, předložení do vlády do 30. 6. 2011,

Teze daňové reformy 2013 A. Harmonogram reformy: I. fáze - novely zákonů 586/1992 Sb., 589/1992 Sb. a 592/1992 Sb. aj. vypracování paragrafovaného znění do 30. 4. 2011, předložení do vlády do 30. 6. 2011,

zákonů a dopady na rozpočty samospráv Mgr. Jan Neckář Znojmo, 16. 10. 2007

Změny daňových zákonů a dopady na rozpočty samospráv Mgr. Jan Neckář Znojmo, 16. 10. 2007 Struktura daňových příjmp jmů obcí v r. 2006 DPFO 26,0% DPPO 26,2% DzN 3,8% DPH 34,9% Poplatky 9,1% Změny daní

Změny daňových zákonů a dopady na rozpočty samospráv Mgr. Jan Neckář Znojmo, 16. 10. 2007 Struktura daňových příjmp jmů obcí v r. 2006 DPFO 26,0% DPPO 26,2% DzN 3,8% DPH 34,9% Poplatky 9,1% Změny daní

Přehled o plnění rozpočtu k

Zásady pro řízení příspěvkových organizací zřizovaných městem Mikulov - příloha č. 2 Přehled o plnění rozpočtu k 31.12.2018 Organizace: Mateřská škola Mikulov, Pod Strání 6, okres Břeclav, příspěvková

Zásady pro řízení příspěvkových organizací zřizovaných městem Mikulov - příloha č. 2 Přehled o plnění rozpočtu k 31.12.2018 Organizace: Mateřská škola Mikulov, Pod Strání 6, okres Břeclav, příspěvková

Novela nařízení vlády č. 352/2002 Sb. Kurt Dědič, odbor ochrany ovzduší MŽP

Novela nařízení vlády č. 352/2002 Sb. Kurt Dědič, odbor ochrany ovzduší MŽP Právní základ ČR» zákon o ochraně ovzduší č. 86/2002 Sb. ve znění zákonů č. 521/2002 Sb., č. 92/2004 Sb., č. 186/2004 Sb., č.

Novela nařízení vlády č. 352/2002 Sb. Kurt Dědič, odbor ochrany ovzduší MŽP Právní základ ČR» zákon o ochraně ovzduší č. 86/2002 Sb. ve znění zákonů č. 521/2002 Sb., č. 92/2004 Sb., č. 186/2004 Sb., č.

Daň a její konstrukční prvky

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

EKONOMICKÉ PŘIJATELNOSTI

KONFERENCE OCHRANA OVZDUŠÍ VE STÁTNÍ SPRÁVĚ TEORIE A PRAXE VIII. NÁVRH PRAVIDEL PRO STANOVENÍ EKONOMICKÉ PŘIJATELNOSTI SYSTÉMŮ CENTRALIZOVANÉHO ZÁSOBOVÁNÍ TEPLEM Jan Kužel, Kurt Dědič, Barbora Cimbálníková

KONFERENCE OCHRANA OVZDUŠÍ VE STÁTNÍ SPRÁVĚ TEORIE A PRAXE VIII. NÁVRH PRAVIDEL PRO STANOVENÍ EKONOMICKÉ PŘIJATELNOSTI SYSTÉMŮ CENTRALIZOVANÉHO ZÁSOBOVÁNÍ TEPLEM Jan Kužel, Kurt Dědič, Barbora Cimbálníková

FORMY PODNIKÁNÍ V BĚLORUSKU

FORMY PODNIKÁNÍ V BĚLORUSKU Dmitrij Archipenko řídící partner www.revera.by Formy podnikání v Bělorusku Otevření zastoupení Založení společnosti-rezidenta není právnická osoba právnická osoba funguje jménem

FORMY PODNIKÁNÍ V BĚLORUSKU Dmitrij Archipenko řídící partner www.revera.by Formy podnikání v Bělorusku Otevření zastoupení Založení společnosti-rezidenta není právnická osoba právnická osoba funguje jménem

Cvičení č. 10 Veřejné příjmy a daňová teorie II

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

Poplatková agenda a její změny od roku 2017 dle zákona č. 201/2012 Sb. Mgr. Ing. Tereza Hlavsová Ministerstvo životního prostředí

Poplatková agenda a její změny od roku 2017 dle zákona č. 201/2012 Sb. Mgr. Ing. Tereza Hlavsová Ministerstvo životního prostředí 15 Poplatek za znečišťování Poplatník poplatku provozovatel stacionárního

Poplatková agenda a její změny od roku 2017 dle zákona č. 201/2012 Sb. Mgr. Ing. Tereza Hlavsová Ministerstvo životního prostředí 15 Poplatek za znečišťování Poplatník poplatku provozovatel stacionárního

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Andrea Tomková, 14. 3. 2012

Andrea Tomková, 14. 3. 2012 Co jsou daně? Daňová politika Harmonizace Daňová politika EU DPH Daň z finančních transakcí (FTT) Daňová politika ČR DPH Spotřební daň Daň z příjmů FO a PO Daň dědická a darovací

Andrea Tomková, 14. 3. 2012 Co jsou daně? Daňová politika Harmonizace Daňová politika EU DPH Daň z finančních transakcí (FTT) Daňová politika ČR DPH Spotřební daň Daň z příjmů FO a PO Daň dědická a darovací

Prameny právní úpravy OVZDUŠÍ. Ilona Jančářová. Ochrana ovzduší před vnášením znečišťujících látek. Ochrana ozónové vrstvy Země.

PRÁVN VNÍ REŽIM OCHRANY OVZDUŠÍ Ilona Jančářová 2012 PRÁVN VNÍ REŽIM OCHRANY OVZDUŠÍ Ochrana ovzduší před vnášením znečišťujících látek Ochrana ozónové vrstvy Země Ochrana klimatu Prameny právní úpravy

PRÁVN VNÍ REŽIM OCHRANY OVZDUŠÍ Ilona Jančářová 2012 PRÁVN VNÍ REŽIM OCHRANY OVZDUŠÍ Ochrana ovzduší před vnášením znečišťujících látek Ochrana ozónové vrstvy Země Ochrana klimatu Prameny právní úpravy

ZMĚNY V DANÍCH OD ROKU 2013

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

Oblast úspor energie. aktuální informace pro obce. Ing. Vladimír Sochor SEVEn, Středisko pro efektivní využívání energie, o.p.s.

Oblast úspor energie aktuální informace pro obce Ing. Vladimír Sochor SEVEn, Středisko pro efektivní využívání energie, o.p.s. Dny malých obcí březen 2009 Vývoj spotřeby energie Evropa: v následujících

Oblast úspor energie aktuální informace pro obce Ing. Vladimír Sochor SEVEn, Středisko pro efektivní využívání energie, o.p.s. Dny malých obcí březen 2009 Vývoj spotřeby energie Evropa: v následujících

Program podpory alternativních paliv v dopravě

Program podpory alternativních paliv v dopravě Udržitelná doprava ve městech, NSZM MD, Praha, 14.9.24 Dr. Martin Bursík, poradce MŽP pro energetiku a ŽP Motivace Program podpory alternativních paliv v

Program podpory alternativních paliv v dopravě Udržitelná doprava ve městech, NSZM MD, Praha, 14.9.24 Dr. Martin Bursík, poradce MŽP pro energetiku a ŽP Motivace Program podpory alternativních paliv v

Blanka Veltrubská SFŽP ČR Krajské pracoviště České Budějovice

Podpora obnovitelných zdrojů energie v rámci dotačních titulů SFŽP ČR Blanka Veltrubská SFŽP ČR Krajské pracoviště České Budějovice OBSAH OPŽP Prioritní osa 3 přehled dotačních titulů Projektový cyklus

Podpora obnovitelných zdrojů energie v rámci dotačních titulů SFŽP ČR Blanka Veltrubská SFŽP ČR Krajské pracoviště České Budějovice OBSAH OPŽP Prioritní osa 3 přehled dotačních titulů Projektový cyklus

Ostrava 16.2.2011. odbor ochrany ovzduší MŽP

Znečištění ovzduší a způsoby řešení v malých obcích Ostrava 16.2.2011 Legislativní nástroje ochrany ovzduší v ČR odbor ochrany ovzduší MŽP Legislativa ochrany ovzduší současně platná (1/4) zahrnující malé

Znečištění ovzduší a způsoby řešení v malých obcích Ostrava 16.2.2011 Legislativní nástroje ochrany ovzduší v ČR odbor ochrany ovzduší MŽP Legislativa ochrany ovzduší současně platná (1/4) zahrnující malé

Koncepční podpora pro výrobu tepla z OZE: bonusový model. Edvard Sequens, Calla Praha,

Koncepční podpora pro výrobu tepla z OZE: bonusový model Edvard Sequens, Calla Praha, 21. 4. 2008 Souvislosti politická příležitost Návrh evropské směrnice o podpoře obnovitelných zdrojů energie: poprvé

Koncepční podpora pro výrobu tepla z OZE: bonusový model Edvard Sequens, Calla Praha, 21. 4. 2008 Souvislosti politická příležitost Návrh evropské směrnice o podpoře obnovitelných zdrojů energie: poprvé

Koncepční nástroje a jejich role Ing. Vladislav Bízek, CSc.

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Koncepční nástroje a jejich role Ing. Vladislav Bízek, CSc. Systém posuzování a řízení kvality ovzduší Koncepční úroveň

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Koncepční nástroje a jejich role Ing. Vladislav Bízek, CSc. Systém posuzování a řízení kvality ovzduší Koncepční úroveň

I N F O R M A C E o činnosti daňové a celní správy České republiky za rok 2009

I N F O R M A C E o činnosti daňové a celní správy České republiky za rok 2009 Praha, květen 2010 0 Obsah ÚVOD 2 A. INFORMACE O ČINNOSTI DAŇOVÉ SPRÁVY ČR ZA ROK 2009 7 I. ÚVOD 8 II. VÝSLEDKY DAŇOVÉHO ŘÍZENÍ

I N F O R M A C E o činnosti daňové a celní správy České republiky za rok 2009 Praha, květen 2010 0 Obsah ÚVOD 2 A. INFORMACE O ČINNOSTI DAŇOVÉ SPRÁVY ČR ZA ROK 2009 7 I. ÚVOD 8 II. VÝSLEDKY DAŇOVÉHO ŘÍZENÍ

Úvod Seznam zkratek Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád... 15

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

Podpora renovace rodinných a bytových domů

Zakládající partneři Podpora renovace rodinných a bytových domů Významní partneři Stávající stav a možná podoba Národní kulatý stůl na téma financování energetické účinnosti v České republice 5. 10. 2017

Zakládající partneři Podpora renovace rodinných a bytových domů Významní partneři Stávající stav a možná podoba Národní kulatý stůl na téma financování energetické účinnosti v České republice 5. 10. 2017

ová reforma a ekologické daně

Ekologická daňov ová reforma a ekologické daně Karel Korba Ministerstvo financí ČR červen 2006 I. Chronologie vývoje v ČR Zákon č. 212/1992 Sb., o soustavě daní - titul daně k ochraně ŽP (zákon zrušen)

Ekologická daňov ová reforma a ekologické daně Karel Korba Ministerstvo financí ČR červen 2006 I. Chronologie vývoje v ČR Zákon č. 212/1992 Sb., o soustavě daní - titul daně k ochraně ŽP (zákon zrušen)

Maturitní okruhy pro 1.KŠPA Kladno, s.r.o. Ekonomika a podnikání, Podnikání Denní / Distanční / Nástavbová

Maturitní okruhy pro 1.KŠPA Kladno, s.r.o. Předmět Typ zkoušky Obor Forma Období Ekonomie Profilová ústní Ekonomika a podnikání, Podnikání Denní / Distanční / Nástavbová MZ2019 1 1. Základy hospodaření

Maturitní okruhy pro 1.KŠPA Kladno, s.r.o. Předmět Typ zkoušky Obor Forma Období Ekonomie Profilová ústní Ekonomika a podnikání, Podnikání Denní / Distanční / Nástavbová MZ2019 1 1. Základy hospodaření

Vyhodnocení roku 2012 + porovnání 2011

Vyhodnocení roku 2012 + porovnání 2011 Náklady 31.12.2011 31.12.2012 plán 2012 plán 2013 Spotřebované nákupy celkem 3 240 243 3 912 997 3 305 3 930 Spotřebované materiálu 501110 Spotřeba materiálu-hřiště

Vyhodnocení roku 2012 + porovnání 2011 Náklady 31.12.2011 31.12.2012 plán 2012 plán 2013 Spotřebované nákupy celkem 3 240 243 3 912 997 3 305 3 930 Spotřebované materiálu 501110 Spotřeba materiálu-hřiště

Daňový kalendář pro rok 2012

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

Zákon o ochraně ovzduší a jeho prováděcí předpisy Mgr. Pavla Bejčková

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Zákon o ochraně ovzduší a jeho prováděcí předpisy Mgr. Pavla Bejčková 1 Co se dozvíte Zákon o ochraně ovzduší a jeho

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Zákon o ochraně ovzduší a jeho prováděcí předpisy Mgr. Pavla Bejčková 1 Co se dozvíte Zákon o ochraně ovzduší a jeho

Ing. Vladislav Bízek Organizace DHV CR, spol. s r. o. Název textu Programy ke zlepšení kvality ovzduší BK10 - Legislativa a právo Datum Prosinec 2001

Autor Ing. Vladislav Bízek Organizace DHV CR, spol. s r. o. Název textu Programy snižování emisí Programy ke zlepšení kvality ovzduší Blok BK10 - Legislativa a právo Datum Prosinec 2001 Poznámka Text neprošel

Autor Ing. Vladislav Bízek Organizace DHV CR, spol. s r. o. Název textu Programy snižování emisí Programy ke zlepšení kvality ovzduší Blok BK10 - Legislativa a právo Datum Prosinec 2001 Poznámka Text neprošel

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces, potřeby, statky, služby,

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces, potřeby, statky, služby,

Profilová část maturitní zkoušky z předmětu Ekonomika a právo

Profilová část maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání témata pro školní rok 2016/2017 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces,

Profilová část maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání témata pro školní rok 2016/2017 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces,

Česká debata o využití výnosů z aukcí EU ETS

Česká debata o využití výnosů z aukcí EU ETS Seminář - Jak budeme financovat přechod k energetickým úsporám? 16. dubna 2012 Pavel Zámyslický Odbor energetiky a ochrany klimatu MŽP Emisní povolenky v ČR

Česká debata o využití výnosů z aukcí EU ETS Seminář - Jak budeme financovat přechod k energetickým úsporám? 16. dubna 2012 Pavel Zámyslický Odbor energetiky a ochrany klimatu MŽP Emisní povolenky v ČR

MŽP odbor ochrany ovzduší

MŽP odbor ochrany ovzduší Nařízení vlády č. 146/2007 Sb. O emisních limitech a dalších podmínkách provozování spalovacích stacionárních zdrojů znečišťování ovzduší Kategorizace stacionárních spalovacích

MŽP odbor ochrany ovzduší Nařízení vlády č. 146/2007 Sb. O emisních limitech a dalších podmínkách provozování spalovacích stacionárních zdrojů znečišťování ovzduší Kategorizace stacionárních spalovacích

po modré společně Společně Plus pro ekonomiku a podnikání

po modré společně Společně Plus pro ekonomiku a podnikání Společně Plus pro ekonomiku a podnikání Ing. Vlastimil Tlustý, stínový ministr financí Není náhoda, že nejrychleji rostoucími ekonomikami v Evropě

po modré společně Společně Plus pro ekonomiku a podnikání Společně Plus pro ekonomiku a podnikání Ing. Vlastimil Tlustý, stínový ministr financí Není náhoda, že nejrychleji rostoucími ekonomikami v Evropě

OPRAVENKA K PUBLIKACI IAS/IFRS PRAKTICKÉ APLIKACE (změny jsou označeny podbarvením)

") OPRAVENKA K PUBLIKACI IAS/IFRS PRAKTICKÉ APLIKACE (změny jsou označeny podbarvením) Str. 49 Ilustrace 1 Alternativní způsob výpočtu: Počet Podíl na účetním období Přepočtený počet Počet akcií před emisí

OPRAVENKA K PUBLIKACI IAS/IFRS PRAKTICKÉ APLIKACE (změny jsou označeny podbarvením) Str. 49 Ilustrace 1 Alternativní způsob výpočtu: Počet Podíl na účetním období Přepočtený počet Počet akcií před emisí

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_14_FINANČNÍ PRÁVO_P1-2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_14_FINANČNÍ PRÁVO_P1-2 Číslo projektu: CZ 1.07/1.5.00/34.1077

0 z 25 b. Ekonomia: 0 z 25 b.

Ekonomia: 1. Roste-li mzdová sazba,: nabízené množství práce se nemění nabízené množství práce může růst i klesat nabízené množství práce roste nabízené množství práce klesá Zvýšení peněžní zásoby vede

Ekonomia: 1. Roste-li mzdová sazba,: nabízené množství práce se nemění nabízené množství práce může růst i klesat nabízené množství práce roste nabízené množství práce klesá Zvýšení peněžní zásoby vede

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

Obsah. Předmluva autora... VII. Oddíl A Metoda a předmět ekonomie

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

O autorce... 10 Úvodem... 11

O autorce............................................ 10 Úvodem............................................. 11 1 Veřejné finance a jejich využití ve smíšené ekonomice.... 15 1.1 Příčiny tržního selhání

O autorce............................................ 10 Úvodem............................................. 11 1 Veřejné finance a jejich využití ve smíšené ekonomice.... 15 1.1 Příčiny tržního selhání

DAŇOVÁ TEORIE A POLITIKA

Metodické listy pro první soustředění kombinovaného studia DAŇOVÁ TEORIE A POLITIKA Název tematického celku: Úvod do daňové teorie Cíl: Seznámit studenty se základními pojmy z oblasti daňové teorie, pochopení

Metodické listy pro první soustředění kombinovaného studia DAŇOVÁ TEORIE A POLITIKA Název tematického celku: Úvod do daňové teorie Cíl: Seznámit studenty se základními pojmy z oblasti daňové teorie, pochopení

Člověk a společnost. 9. Daně a daňová soustava v ČR. Daně a daňová soustava v ČR. Vytvořil: PhDr. Andrea Kousalová. www.isspolygr.cz.

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Senát PČR. ZÚ, NZÚ 2013 a NZÚ. Ing. Jaroslav Hrubeš Pověřen řízením SFŽP ČR

Senát PČR ZÚ, NZÚ 2013 a NZÚ Ing. Jaroslav Hrubeš Pověřen řízením SFŽP ČR Obsah Zelená úsporám trvání programu 1.4.2009 31.12.2014 Nová zelená úsporám 2013 příjem žádostí 12.8.2013 20.12.2013 Nová zelená

Senát PČR ZÚ, NZÚ 2013 a NZÚ Ing. Jaroslav Hrubeš Pověřen řízením SFŽP ČR Obsah Zelená úsporám trvání programu 1.4.2009 31.12.2014 Nová zelená úsporám 2013 příjem žádostí 12.8.2013 20.12.2013 Nová zelená

Poplatky za znečišťování podle 15 zákona č. 201/2012 Sb., o ochraně ovzduší, ve znění pozdějších předpisů. Aplikace dle MŽP

Poplatky za znečišťování podle 15 zákona č. 201/2012 Sb., o ochraně ovzduší, ve znění pozdějších předpisů Aplikace dle MŽP Canada Chile Mexico USA EU large 4 Other OECD EU Other OECD Aus. & NewZ. Japan

Poplatky za znečišťování podle 15 zákona č. 201/2012 Sb., o ochraně ovzduší, ve znění pozdějších předpisů Aplikace dle MŽP Canada Chile Mexico USA EU large 4 Other OECD EU Other OECD Aus. & NewZ. Japan

Pachové látky v legislativě ochrany ovzduší

Pachové látky v legislativě ochrany ovzduší Důvody změn Interní: - dlouhodobá znalost složité aplikovatelnosti v praxi - obtěžování zápachem (průkaznost dodržování imisního limitu pro pachové látky) -

Pachové látky v legislativě ochrany ovzduší Důvody změn Interní: - dlouhodobá znalost složité aplikovatelnosti v praxi - obtěžování zápachem (průkaznost dodržování imisního limitu pro pachové látky) -

Pravda o daňových podvodech a chystaná protiopatření s překvapením...

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

1. část. Ekologické daňové reformy (EDR) Mikael Skou Andersen, NERI

Mikael Skou Andersen, NERI") 1. část Ekologické daňové reformy (EDR) Mikael Skou Andersen, NERI Šest členských států Evropské unie zavedlo daňovou reformu, která přesouvá daňové břemeno ze zdanění práce k zdanění energie náročné na

1. část Ekologické daňové reformy (EDR) Mikael Skou Andersen, NERI Šest členských států Evropské unie zavedlo daňovou reformu, která přesouvá daňové břemeno ze zdanění práce k zdanění energie náročné na

PROJEKT MĚŘENÍ VYVOLANÝCH NÁKLADŮ ZDANĚNÍ

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Mzdové účetnictví, daně a personalistika PROJEKT MĚŘENÍ VYVOLANÝCH NÁKLADŮ ZDANĚNÍ BAKALÁŘSKÁ

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Mzdové účetnictví, daně a personalistika PROJEKT MĚŘENÍ VYVOLANÝCH NÁKLADŮ ZDANĚNÍ BAKALÁŘSKÁ

Národní program snižování emisí ČR

Seminář Ochrana ovzduší ve státní správě II Sezimovo Ústí 14. 16. listopadu 2006 Národní program snižování emisí ČR Výsledky projektu VaV MŽP SM/9/9/04 Vladislav Bízek, Jana Kašková a Pavel Balahura DHV

Seminář Ochrana ovzduší ve státní správě II Sezimovo Ústí 14. 16. listopadu 2006 Národní program snižování emisí ČR Výsledky projektu VaV MŽP SM/9/9/04 Vladislav Bízek, Jana Kašková a Pavel Balahura DHV

ENVIRONMENTÁLNÍ EKONOMIKA I.

ENVIRONMENTÁLNÍ EKONOMIKA I. Ekonomické škody ze znehodnocování životního prostředí Ing. Alena Bumbová, Ph.D. Univerzita obrany Fakulta ekonomiky a managementu Katedra ochrany obyvatelstva Kounicova 65

ENVIRONMENTÁLNÍ EKONOMIKA I. Ekonomické škody ze znehodnocování životního prostředí Ing. Alena Bumbová, Ph.D. Univerzita obrany Fakulta ekonomiky a managementu Katedra ochrany obyvatelstva Kounicova 65

FISKÁLNÍ POLITIKA STÁTU

FISKÁLNÍ POLITIKA STÁTU = ROZPOČTOVÁ POLITIKA STÁTU = DAŇOVÁ POLITIKA STÁTU = plán hospodaření ČR v rámci fiskálního (rozpočtového) období v případě ČR jde o kalendářní rok Aktivní zasahování do ekonomiky

FISKÁLNÍ POLITIKA STÁTU = ROZPOČTOVÁ POLITIKA STÁTU = DAŇOVÁ POLITIKA STÁTU = plán hospodaření ČR v rámci fiskálního (rozpočtového) období v případě ČR jde o kalendářní rok Aktivní zasahování do ekonomiky

Obnovitelné zdroje energie z pohledu Územní energetická koncepce Moravskoslezského kraje

Obnovitelné zdroje energie z pohledu Územní energetická koncepce Moravskoslezského kraje Povinnost zpracování Územní energetické koncepce pro kraje, hl. město Praha a statutární města je stanovena v zákoněč.

Obnovitelné zdroje energie z pohledu Územní energetická koncepce Moravskoslezského kraje Povinnost zpracování Územní energetické koncepce pro kraje, hl. město Praha a statutární města je stanovena v zákoněč.

Zveřejněno dne

Výběrová (hodnotící) kritéria pro projekty přijímané v rámci XV. výzvy Operačního programu Životní prostředí Zveřejněno dne 17. 3. 2010 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ Delší název dokumentu ve dvou řádcích

Výběrová (hodnotící) kritéria pro projekty přijímané v rámci XV. výzvy Operačního programu Životní prostředí Zveřejněno dne 17. 3. 2010 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ Delší název dokumentu ve dvou řádcích

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Ekonomika odpadového hospodářství obcí. aktualizované výsledky za rok 2010

Ekonomika odpadového hospodářství obcí aktualizované výsledky za rok 2010 Vybrané náklady OH obcí (2002-2010) v Kč/obyvatel/rok Směsný odpad objemný odpad Tříděný sběr sběrné dvory černé skládky ostatní

Ekonomika odpadového hospodářství obcí aktualizované výsledky za rok 2010 Vybrané náklady OH obcí (2002-2010) v Kč/obyvatel/rok Směsný odpad objemný odpad Tříděný sběr sběrné dvory černé skládky ostatní

Místní programy ke zlepšování kvality ovzduší zkušenosti, výsledky, financování

Místní programy ke zlepšování kvality ovzduší zkušenosti, výsledky, financování Petra Borůvková, ASCEND s.r.o. Konference Ochrana ovzduší ve státní správě II Sezimovo Ústí, 15. listopadu 2006 OBSAH ZKUŠENOSTI

Místní programy ke zlepšování kvality ovzduší zkušenosti, výsledky, financování Petra Borůvková, ASCEND s.r.o. Konference Ochrana ovzduší ve státní správě II Sezimovo Ústí, 15. listopadu 2006 OBSAH ZKUŠENOSTI

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5 1. daňový efekt Dopočítejte příslušné položky a ukažte daňový efekt a efekt páky. VK (1) CK (2) K (3) (4) Rentabilita (5) aktiv Úroková míra (6) před zdaněním (7) Rentabilita

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5 1. daňový efekt Dopočítejte příslušné položky a ukažte daňový efekt a efekt páky. VK (1) CK (2) K (3) (4) Rentabilita (5) aktiv Úroková míra (6) před zdaněním (7) Rentabilita

Daňové a sociální změny 2008. Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Dočerpání OPŽP 2007-2013 & příležitosti obcí v novém OPŽP 2014-2020

Dočerpání OPŽP 2007-2013 & příležitosti obcí v novém OPŽP 2014-2020 Konference o hospodaření a financování měst a obcí Ing. Vojtěch Beneš vedoucí metodického odboru SFŽP ČR Ministerstvo životního prostředí

Dočerpání OPŽP 2007-2013 & příležitosti obcí v novém OPŽP 2014-2020 Konference o hospodaření a financování měst a obcí Ing. Vojtěch Beneš vedoucí metodického odboru SFŽP ČR Ministerstvo životního prostředí

Univerzita Pardubice Fakulta ekonomicko-správní. Poplatky k ochraně životního prostředí v České republice. Michaela Solfronková

Univerzita Pardubice Fakulta ekonomicko-správní Poplatky k ochraně životního prostředí v České republice Michaela Solfronková Bakalářská práce 2008 Poděkování Ráda bych poděkovala Ing. Janu Pavlovi,

Univerzita Pardubice Fakulta ekonomicko-správní Poplatky k ochraně životního prostředí v České republice Michaela Solfronková Bakalářská práce 2008 Poděkování Ráda bych poděkovala Ing. Janu Pavlovi,

Daňová podpora veřejné prospěšnosti

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová