Ekonomika lesního hospodářství. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

|

|

|

- Vítězslav Liška

- před 8 lety

- Počet zobrazení:

Transkript

1 Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/

2 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš Badal Ekonomika lesního hospodářství

3 Struktura činností a výkonů při hospodaření v lesích osnova činností a výkonů pěstební činnost těžební činnost semenářství a školkařství jiná lesní činnost jiné výrobní činnosti pomocné činnosti (provozy) výrobní (provozní) režie správní (všeobecná ) režie

4 Výrobní podmínky a hospodářská opatření v LH dle skupin faktorů přírodní podmínky výrobní podmínky pracovišť faktory řízení dle technické vybavenosti a technologické úrovně hustota, kategorie a typy lesních komunikací počet a technické parametry používaných strojů ekonomická efektivnost používaných strojů a technoogií

5 dle hlavních činností pěstební činnosti: dřevina, věk (sazenic, porostu), půdní podmínky (rozpojitelnost zeminy, kamenitost terénu, půdní vlhkost aj.), půdní pokryv, plocha a tvar pracoviště, koncentrace pracovišť, klimatické podmínky těžební činnosti: dřevina, hospodářský způsob, střední objem kmene (těženého, dopravovaného), vzrůstový stupeň (tvar těžených kmenů, zavětvení), stupeň opracování kmene v dané fázi, terénní podmínky (sklon, kamenitost, únosnost půdy, půdní pokryv), vzdálenost (soustřeďování, dopravy), stav dopravní sítě, koncentrace pracovišť, klimatické podmínky

6 Kalkulace nákladů a ceny výkonů a výrobků kalkulační třídění nákladů: přímý materiál, přímé mzdy, ostatní přímé náklady, zásobovací režie, výrobní režie technologická, výrobní režie všeobecná, správní režie, odbytová režie

7 Typový kalkulační vzorec (na jednici výkonu, výrobek): 1. Přímý materiál 2. Přímé mzdy 3. Ostatní přímé náklady 4. Výrobní režie Sa: Vlastní náklady výroby (součet položek 1 4) 5. Správní režie Sa: Vlastní náklady výkonu VN (součet položek 1 5) 6. Odbytové náklady Sa: Úplné vlastní náklady výkonu ÚVN (součet položek 1 6) 7. Zisk Sa: Výrobní cena (součet položek 1 7) 8. Obchodní a odbytové přirážky a srážky Sa: Prodejní cena (součet položek 1 8)

8 Podíly skupin nákladů v LH z VN v pěstební činnosti nákup a spotřeba sadebního materiálu (15 20 %) přímé mzdy (40 50 %) ostatní přímé náklady (5 10 %) režijní náklady (20 25 %) v těžební činnosti (dle fází výrobního procesu) těžba dříví (15 20 %) přibližování (25 30 %) odvoz dříví (20 30 %) manipulace a expedice dříví (15 20 %) povýrobní úprava pracovišť a příp. opravy lesních cest (5 %) VN na výrobu l m 3 dříví (při nákupu suroviny) nákupní cena dříví (40-50 %) přímé náklady těžební činnosti (30 35 %) režijní náklady těžební činnosti (25 30 %)

9 Specifické podmínky trhu s dřívím specifikované podmínky: předpokládaná výše a skladba poptávky dřevina a technické, kvalitativní a rozměrové parametry sortimentů dříví měsíční pohyb cen dodávky dříví různých jakostních tříd, časový a kvantitativní poměr postupu těžby a prodeje cenový vývoj u řeziva a ostatních výrobků (celoplošné materiály, celulóza, apod.) tuzemská nabídka, dovoz, rozsah substituce dřeva, apod. obchodní činnost - zajišťování finančních výnosů a příjmů: zajištění obchodní realizace určité šíře produkce nalezení a zajištění optimální ceny pro konkrétní sortiment zabezpečení finančních toků s využitím zajišťovacích instrumentů stabilizace navázaných obchodních vazeb na středně nebo dlouhodobé časové úseky příprava nových odběratelských vztahů pro budoucí období vytvoření zaměnitelných odběratelských variant (odběratelských kanálů)

10 Ekonomické pojetí struktury výrobní a hospodářské činnosti LH - hospodaření v lese - obnova, ochrana, výchova a těžba lesních porostů, ostatní činnosti Obnova lesa a zalesňování - přirozená, umělá, zalesňování - druhová skladba dřevin, MZD, z ekonomického hlediska - dřeviny, které mají nejvyšší produktivnost v hodnotovém vyjádření - maximalizace rozdílu mezi vynaloženými náklady a dosaženými výnosy

11

12

13 Výchova porostů - doba vývoje a péče o lesní porost - od zajištění kultury do počátku mýtního věku (výchova kultur, prořezávky, probírky, vyvětvování) - volba kritéria, volba intenzity - ovlivňování vývoje porostu - změny stability porostu - ochrana lesa - společenské funkce lesa

14 Mýtní (obnovní) těžba - všechny těžby, které jsou zaměřeny na obnovu a výchovu porostů, dále sem patří všechna těžební opatření v porostech poslední věkové třídy a v porostech starších, domýcení porostních zbytků a těžba výstavků. S mýtní těžbou úzce souvisí doba obmýtní - doba obmýtní - rámcová produkční doba hospodářského souboru. Vyjadřuje délku trvání výrobního procesu dříví na pni v letech; odpovídá střednímu věku od založení do smýcení porostu. - fyzické obmýtí - dáno biologickými zákonitostmi růstu jednotlivých druhů dřevin a technickými požadavky na sortimenty dříví obmýtí nejvyšší produkce dříví - určeno kulminací celkového průměrného přírůstu, bonita dřeviny - ekonomické obmýtí - obmýtní doba, při které je maximální rozdíl mezi dosaženými výnosy a vynaloženými náklady, obvykle za rok na hektar [BARTUNĚK 1994]. Podle ŠIŠÁKA (1994) - věk, v němž dosahují porosty nejvyšší čistý roční důchod. Je to věk kulminace celkového průměrného přírůstu čistého důchodu, který se odvozuje z rozdílu výnosů realizované produkce a výrobních nákladů, tvoří jej zisk a renta obmýtí nejvyšší tvorby hodnot - taková délku obmýtí, při které porost maximálně přispívá k tvorbě užitných hodnot Zkracování doby obmýtní: zvětšuje se roční úkol obnovy lesa zvyšuje se plocha jednotlivých věkových tříd zvyšuje se výrobní riziko malý objem dříví na pni je více ohrožen ztrátami a škodami než velký objem při dlouhém obmýtí zvyšují se náklady pěstební činnosti na ha za rok

15

16

17

18

19

20 Rozpočet Plánování dlouhodobé LHP, LHO střednědobé roční plány organizace rozpočty (vznikají rozpočetnictvím) krátkodobé jarní zalesňování, dodávky dříví dle Q

21

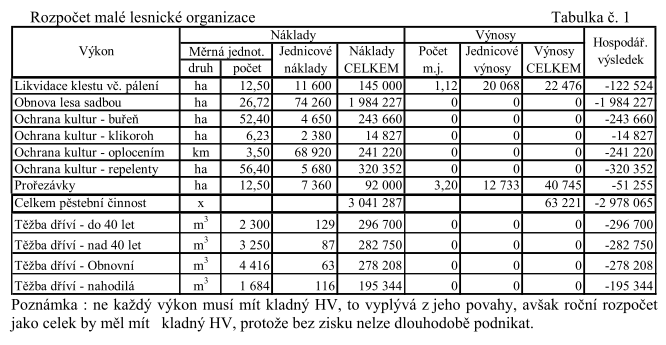

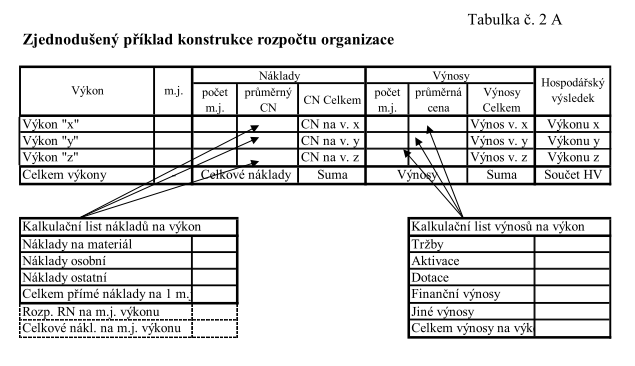

22 Rozpočetnictví uspořádání nákladů a výnosů podle výkonů a měsíců (minimálně čtvrtletně) tak, aby bylo zřejmé, jaký HV budou mít jednotlivé výkony používají se dle jednotlivých výkonů nákladové a výnosové kalkulace sestavené na kalkulační listy veškeré výnosy kalkulujeme na jednotlivé výnosové druhy, a náklady na nákladové druhy

23 Výnosové druhy tržby za výrobky nebo zboží aktivace vlastních výrobků změna stavu zásob př. dříví finanční výnosy úroky z vkladů dotace, příspěvky

24 Nákladové druhy náklady materiálové z vlastní výroby + nakoupené náklady osobní mzdy, soc. zdrav. poj. náklady ostatní daňové odpisy, pojištění, daně

25

26 Členění kalkulací podle užití plánovací kalkulace sestavení rozpočtu průběžné, kontrolní kalkulace zjištění a náprava chyb výsledné kalkulace použití ve statistice jako podklad pro příští rok

27 Konstrukce ceny dříví minimální realizační cena

28 Konstrukce ceny dříví maximální výkupní cena

29

30

31 Výrobní evidence Prvotní doklady číselníky převzaté hmoty z těžby, odvozní, výkupní a dodací lístky, záznam o provozu vozidla (puťovka), faktura na dodanou práci nebo materiál, výkaz odpracované doby pracovníků Druhotné doklady doprovodné doklady k jinému dokladu (z faktury za mat. se vystaví příjemka na sklad)

32 Doklady používané v LH LA 21 doklad o pohybu materiálu příjemka, výdejka, převodka LA 41 výrobně mzdový lístek druhotný doklad k vykázání výroby dle výkonů mimo odvozu a výkupu dříví LA 43 dodací a výkupní lístek LA 45 hmotový lístek druhotný doklad k proúčtování ostatních příjmů a vydání, k zachycení inventarizačních rozdílů LA 46 lístek ostatních mezd a náhrad druhotný doklad, mzdové nároky a náhrady pracovníků

33

34

35

36

37

38

39

40

Ekonomika lesního hospodářství

Ekonomika lesního hospodářství Cvičení Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Výrobní podmínky a hospodářská opatření v lesním

Ekonomika lesního hospodářství Cvičení Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Výrobní podmínky a hospodářská opatření v lesním

ERP (Enterprise Resource Planning) lesního podniku

lesního podniku") ERP (Enterprise Resource Planning) lesního podniku Hospodářská informatika (HIHFL, HINFK) Připravil: Ing. Tomáš Badal Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské

ERP (Enterprise Resource Planning) lesního podniku Hospodářská informatika (HIHFL, HINFK) Připravil: Ing. Tomáš Badal Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské

Ing. Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH

Téma 9-12 Ekonomická efektivnost dlouhodobých záměrů Ing. Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio

Téma 9-12 Ekonomická efektivnost dlouhodobých záměrů Ing. Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

Těžba dříví. Základní názvosloví

Těžba dříví Základní názvosloví 1. Kácení = oddělení stojícího stromu do pařezu + usměrnění jeho pádu do předem určeného směru. 2. Opracování pokáceného stromu = činnosti při zpracování pokáceného stromu

Těžba dříví Základní názvosloví 1. Kácení = oddělení stojícího stromu do pařezu + usměrnění jeho pádu do předem určeného směru. 2. Opracování pokáceného stromu = činnosti při zpracování pokáceného stromu

VY_32_INOVACE_41_SPSOA_UCT_7_BURÁ. Vypracovala: Ing. Alena Buráňová. Vytvořeno v projektu EU Peníze středním školám

VY_32_INOVACE_41_SPSOA_UCT_7_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám Kalkulace je předběžné stanovení nebo následné zjištění a ostatních složek ceny na jednotku

VY_32_INOVACE_41_SPSOA_UCT_7_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám Kalkulace je předběžné stanovení nebo následné zjištění a ostatních složek ceny na jednotku

Rozpočty a kalkulace v LH. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

Rozpočty a kalkulace v LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Specifika obhospodařování krajiny z pohledu environmentální ekonomiky

Rozpočty a kalkulace v LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Specifika obhospodařování krajiny z pohledu environmentální ekonomiky

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

MANAŽERSKÉ ÚČETNICTVÍ

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

OSNOVA VÝKONŮ ORGANIZACE LES. HOSPODÁŘSTVÍ

PŘÍLOHA Č. 1 OSNOVA VÝKONŮ ORGANIZACE LES. HOSPODÁŘSTVÍ PĚSTEBNÍ ČINNOST 008 Pozemky určené k zalesnění (jen bilance) 009 Lesní půda k zalesnění (jen bilance holin) 011 Vyklizování ploch po těžbě 012 Příprava

PŘÍLOHA Č. 1 OSNOVA VÝKONŮ ORGANIZACE LES. HOSPODÁŘSTVÍ PĚSTEBNÍ ČINNOST 008 Pozemky určené k zalesnění (jen bilance) 009 Lesní půda k zalesnění (jen bilance holin) 011 Vyklizování ploch po těžbě 012 Příprava

CENÍK REKULTIVACE

CENOVÉ PODMÍNKY 2014/ I. CENÍK 823-2 REKULTIVACE I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky rekultivačních prací (dále jen položky) pro: Část A Část A 01 Část

CENOVÉ PODMÍNKY 2014/ I. CENÍK 823-2 REKULTIVACE I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky rekultivačních prací (dále jen položky) pro: Část A Část A 01 Část

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

př. materiál, odpisy, mzdové N, energie, opravy, doprava,

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

Uspořádání a označování položek výkazu zisku a ztráty sestavovaného v plném rozsahu - druhové členění (pro podnikatele)

") Uspořádání a označování položek výkazu zisku a ztráty sestavovaného v plném rozsahu - druhové členění (pro podnikatele) Název 100 I. Tržby za prodej zboží 604 101 A. Náklady vynaložené na prodané zboží

Uspořádání a označování položek výkazu zisku a ztráty sestavovaného v plném rozsahu - druhové členění (pro podnikatele) Název 100 I. Tržby za prodej zboží 604 101 A. Náklady vynaložené na prodané zboží

Ekonomika lesního hospodářství

Ekonomika lesního hospodářství Cvičení Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Oceňování škod a újem v LH Ekonomika lesního hospodářství

Ekonomika lesního hospodářství Cvičení Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Oceňování škod a újem v LH Ekonomika lesního hospodářství

Ekonomika Náklady a jejich členění. Ing. Ježková Eva

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

N K Á L K A L D A Y D, Y KA K L A K L U K L U A L C A E C E

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

Přednáška 6. Náklady a jejich členění. Kalkulační metody a techniky. A : Náklady

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Výnosy, náklady a hospodářský výsledek.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Rámcové směrnice hospodaření a jejich uplatnění

Rámcové směrnice hospodaření a jejich uplatnění Vratislav Mansfeld & Štěpán Křístek Odborný seminář České lesnické společnosti, připravený ve spolupráci s Ministerstvem zemědělství a Ústavem pro hospodářskou

Rámcové směrnice hospodaření a jejich uplatnění Vratislav Mansfeld & Štěpán Křístek Odborný seminář České lesnické společnosti, připravený ve spolupráci s Ministerstvem zemědělství a Ústavem pro hospodářskou

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Otázky SZZ Lesní inženýrství Ekonomika LH

Otázky SZZ Lesní inženýrství Ekonomika LH 1. Finanční matematika, časová hodnota peněz. Faktor času. 2. Pracovníci a práce v lesním hospodářství. Produktivita práce a její měření. Mzdové formy odměňování.

Otázky SZZ Lesní inženýrství Ekonomika LH 1. Finanční matematika, časová hodnota peněz. Faktor času. 2. Pracovníci a práce v lesním hospodářství. Produktivita práce a její měření. Mzdové formy odměňování.

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

1. Které lesy měly nejlepší hospodářský výsledek v roce 2009 (dle Dřevěné knihy)? a) Státní lesy b) Obecní lesy c) Soukromé lesy

? a) Státní lesy b) Obecní lesy c) Soukromé lesy") Zkušební test č. 3 z předmětu lesnická politika Jméno a příjmení: Datum:. 1. Které lesy měly nejlepší hospodářský výsledek v roce 2009 (dle Dřevěné knihy)? a) Státní lesy b) Obecní lesy c) Soukromé lesy

Zkušební test č. 3 z předmětu lesnická politika Jméno a příjmení: Datum:. 1. Které lesy měly nejlepší hospodářský výsledek v roce 2009 (dle Dřevěné knihy)? a) Státní lesy b) Obecní lesy c) Soukromé lesy

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

Okruhy otázek ke SZZ obor Lesní inženýrství

Ekonomika lesního hospodářství Okruhy otázek ke SZZ obor Lesní inženýrství 1. Finanční matematika, časová hodnota peněz. Faktor času. 2. Pracovníci a práce v lesním hospodářství. Produktivita práce a její

Ekonomika lesního hospodářství Okruhy otázek ke SZZ obor Lesní inženýrství 1. Finanční matematika, časová hodnota peněz. Faktor času. 2. Pracovníci a práce v lesním hospodářství. Produktivita práce a její

Plánování hospodářských opatření (HUP)

") Plánování hospodářských opatření (HUP) Ing. Michal Kneifl Ph.D. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Proč vůbec plánujeme? Abychom

Plánování hospodářských opatření (HUP) Ing. Michal Kneifl Ph.D. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Proč vůbec plánujeme? Abychom

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce

přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce") Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Přednáška 8. Kalkulační vzorec Obsah jednotlivých položek Příklady Kalkulační vzorce v software. Individuální kalkulace

Přednáška 8 Individuální kalkulace nákladů Kalkulační vzorec Obsah jednotlivých položek Příklady Kalkulační vzorce v software Hodinová zúčtovací sazba Individuální kalkulace přímé náklady pro zjištění

Přednáška 8 Individuální kalkulace nákladů Kalkulační vzorec Obsah jednotlivých položek Příklady Kalkulační vzorce v software Hodinová zúčtovací sazba Individuální kalkulace přímé náklady pro zjištění

Dodatečné požadavky na prokázání funkčnosti systému ve fázi posouzení nabídek. (rozšíření přílohy č. 10)

") K příloze č. 10 DODATEČNÉ POŽADAVKY NA PROKÁZÁNÍ FUNKČNOSTI SYSTÉMU Dodatečné požadavky na prokázání funkčnosti systému ve fázi posouzení nabídek (rozšíření přílohy č. 10) Kontrolní příklad pro druhotné

K příloze č. 10 DODATEČNÉ POŽADAVKY NA PROKÁZÁNÍ FUNKČNOSTI SYSTÉMU Dodatečné požadavky na prokázání funkčnosti systému ve fázi posouzení nabídek (rozšíření přílohy č. 10) Kontrolní příklad pro druhotné

MODELY HOSPODÁŘSKÝCH LESŮ II. Etát a legislativa

MODELY HOSPODÁŘSKÝCH LESŮ II. Etát a legislativa 1.Základní pojmy A) Etát = objem dříví, které lze na daném LHC za dané období vytěžit s ohledem na dosažení stavu vyrovnanosti a těžební nepřetržitosti

MODELY HOSPODÁŘSKÝCH LESŮ II. Etát a legislativa 1.Základní pojmy A) Etát = objem dříví, které lze na daném LHC za dané období vytěžit s ohledem na dosažení stavu vyrovnanosti a těžební nepřetržitosti

II. Návrh VYHLÁŠKA. ze dne 2017, kterou se mění vyhláška č. 55/1999 Sb., o způsobu výpočtu výše újmy nebo škody způsobené na lesích

II. Návrh VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 55/1999 Sb., o způsobu výpočtu výše újmy nebo škody způsobené na lesích Ministerstvo zemědělství v dohodě s Ministerstvem financí stanoví podle

II. Návrh VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 55/1999 Sb., o způsobu výpočtu výše újmy nebo škody způsobené na lesích Ministerstvo zemědělství v dohodě s Ministerstvem financí stanoví podle

Ing. Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH

Téma 3 Faktor času Ing. Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Čas- ve

Téma 3 Faktor času Ing. Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Čas- ve

výkon podniku, který je přesně druhově, Kalkulační jednice konkrétní výkon (výrobek, na který se stanovují náklady (ks, kg, m, m 3,

Kalkulace nákladů Činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen. Kalkulační jednice konkrétní výkon (výrobek, polotovar, služba),

Kalkulace nákladů Činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen. Kalkulační jednice konkrétní výkon (výrobek, polotovar, služba),

Průmyslové plantáže tvrdých listnáčů a jehličnatých dřevin

Průmyslové plantáže tvrdých listnáčů a jehličnatých dřevin Ing. Václav Hurt, Ph.D. Prof. Ing. Petr Kantor, CSc. Přednáška byla uskutečněna v rámci předmětu Pěstování účelových lesů a projektu INOBIO Tento

Průmyslové plantáže tvrdých listnáčů a jehličnatých dřevin Ing. Václav Hurt, Ph.D. Prof. Ing. Petr Kantor, CSc. Přednáška byla uskutečněna v rámci předmětu Pěstování účelových lesů a projektu INOBIO Tento

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio

ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

55/1999 Sb. VYHLÁŠKA Ministerstva zemědělství ze dne 15. března 1999 o způsobu výpočtu výše újmy nebo škody způsobené na lesích Ministerstvo zemědělství v dohodě s Ministerstvem financí stanoví podle 21

55/1999 Sb. VYHLÁŠKA Ministerstva zemědělství ze dne 15. března 1999 o způsobu výpočtu výše újmy nebo škody způsobené na lesích Ministerstvo zemědělství v dohodě s Ministerstvem financí stanoví podle 21

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

KALKULACE Pojem a druhy kalkulací Kalkulace jsou podkladem pro stanovení cen Z hlediska času rozlišujeme:...

KALKULACE KALKULACE... 1 1. Pojem a druhy kalkulací... 1 2. Kalkulace jsou podkladem pro stanovení cen... 2 2.1. Z hlediska času rozlišujeme:... 2 2.2. Předběžná kalkulace se může dále členit na:... 2

KALKULACE KALKULACE... 1 1. Pojem a druhy kalkulací... 1 2. Kalkulace jsou podkladem pro stanovení cen... 2 2.1. Z hlediska času rozlišujeme:... 2 2.2. Předběžná kalkulace se může dále členit na:... 2

Přeměna surovin a materiálů za pomocí strojů, zařízení nebo aparatur a s využitím pracovní síly ve výrobek. Výroba vychází z požadavků odbytu.

Výroba Přeměna surovin a materiálů za pomocí strojů, zařízení nebo aparatur a s využitím pracovní síly ve výrobek. Výroba vychází z požadavků odbytu. Vazby mezi odbytem, výrobou a zásobováním á NÁKUP PLÁN

Výroba Přeměna surovin a materiálů za pomocí strojů, zařízení nebo aparatur a s využitím pracovní síly ve výrobek. Výroba vychází z požadavků odbytu. Vazby mezi odbytem, výrobou a zásobováním á NÁKUP PLÁN

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Téma 10: Zásoby členění, oceňování, způsoby evidence, inventarizace

Téma 10: Zásoby členění, oceňování, způsoby evidence, inventarizace Zásoby: Materiál (lidská, zvěcnělá práce) základní pomocný (dotváří vzhled výrobku) technologický (údržba napomáhá hladkému průběhu výroby)

Téma 10: Zásoby členění, oceňování, způsoby evidence, inventarizace Zásoby: Materiál (lidská, zvěcnělá práce) základní pomocný (dotváří vzhled výrobku) technologický (údržba napomáhá hladkému průběhu výroby)

CENÍK ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

Kalkulační členění nákladů

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Plán kalkulace ceny vodného na rok 2015

Plán kalkulace ceny vodného nárůst ceny (V+S) +0,9%, vodné +0,70 Kč/m3 (1,8%), stočné +0,00 Kč/m3 (0%) nájem celkem (V+S) 72.500 tis. Kč 1. Přímý materiál celkem 10 005,00 10 305,00 0,97 a - chemikálie

Plán kalkulace ceny vodného nárůst ceny (V+S) +0,9%, vodné +0,70 Kč/m3 (1,8%), stočné +0,00 Kč/m3 (0%) nájem celkem (V+S) 72.500 tis. Kč 1. Přímý materiál celkem 10 005,00 10 305,00 0,97 a - chemikálie

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Ekonomika lesního hospodářství

Ekonomika lesního hospodářství Cvičení Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Charakter a zvláštnosti lesní výroby a lesního hospodářství

Ekonomika lesního hospodářství Cvičení Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Charakter a zvláštnosti lesní výroby a lesního hospodářství

OCEŇOVÁNÍ LESA. Teorie oceňování lesního porostu a lesa. 2. výukový blok (2/2) Lektor: Ing. Jiří Matějíček, CSc.

Lektor: Ing. Jiří Matějíček, CSc.") Mendelova univerzita v Brně, Lesnická a dřevařská fakulta, LS 2012/2013 Projekt INOBIO - Inovace biologických a lesnických disciplín pro vyšší konkurenceschopnost OCEŇOVÁNÍ LESA 2. výukový blok (2/2) Teorie

Mendelova univerzita v Brně, Lesnická a dřevařská fakulta, LS 2012/2013 Projekt INOBIO - Inovace biologických a lesnických disciplín pro vyšší konkurenceschopnost OCEŇOVÁNÍ LESA 2. výukový blok (2/2) Teorie

55/1999 Sb. VYHLÁŠKA Ministerstva zemědělství ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

Systém ASPI - stav k 1.7.2012 do částky 80/2012 Sb. a 34/2012 Sb.m.s. Obsah a text 55/1999 Sb. - poslední stav textu 55/1999 Sb. VYHLÁŠKA Ministerstva zemědělství ze dne 15. března 1999 o způsobu výpočtu

Systém ASPI - stav k 1.7.2012 do částky 80/2012 Sb. a 34/2012 Sb.m.s. Obsah a text 55/1999 Sb. - poslední stav textu 55/1999 Sb. VYHLÁŠKA Ministerstva zemědělství ze dne 15. března 1999 o způsobu výpočtu

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

Ekonomická efektivnost LH

Ekonomická efektivnost LH Nově vytvořený předmět Úvod do studia předmětu Lektor : Ing Vlastimil Vala, CSc. Zpracoval:Ing Vlastimil Vala, CSc. Tento projekt je spolufinancován Evropským sociálním fondem

Ekonomická efektivnost LH Nově vytvořený předmět Úvod do studia předmětu Lektor : Ing Vlastimil Vala, CSc. Zpracoval:Ing Vlastimil Vala, CSc. Tento projekt je spolufinancován Evropským sociálním fondem

Inovace předmětu: Lesnická politika Ing. Vlastimil Vala, CSc. Aktuální lesnicko - politické otázky. Smrk? Ano? NE?

Inovace předmětu: Lesnická politika Ing. Vlastimil Vala, CSc. Aktuální lesnicko - politické otázky Smrk? Ano? NE? Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio

Inovace předmětu: Lesnická politika Ing. Vlastimil Vala, CSc. Aktuální lesnicko - politické otázky Smrk? Ano? NE? Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio

Téma 1b: Ukazatelé hospodárnosti a rentability

Téma 1b: Ukazatelé hospodárnosti a rentability Ing Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Téma 1b: Ukazatelé hospodárnosti a rentability Ing Vlastimil Vala, CSc. Předmět : Ekonomická efektivnost LH Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Použití výstupů účetnictví při oceňování lesa a lesního podniku

24. 5. 213, Brno Kurz oceňování lesa Ústav lesnické a dřevařské ekonomiky a politiky Použití výstupů účetnictví při oceňování lesa a lesního podniku Ing. Petra Hlaváčková, Ph.D. petra.hlavackova@mendelu.cz

24. 5. 213, Brno Kurz oceňování lesa Ústav lesnické a dřevařské ekonomiky a politiky Použití výstupů účetnictví při oceňování lesa a lesního podniku Ing. Petra Hlaváčková, Ph.D. petra.hlavackova@mendelu.cz

VYROBNIPROGRAM,NAKLADY

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Kalkulace

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Kalkulace

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Oceňování škod na lese. 4.7.2013 Ondřej Pecháček

Oceňování škod na lese Úvod k oceňování škod na lese Oceňování škod na lese je poměrně náročná disciplína v oboru oceňování lesa. Konkrétní příčiny vzniku škod mohou být velice rozmanité (např. výstavba

Oceňování škod na lese Úvod k oceňování škod na lese Oceňování škod na lese je poměrně náročná disciplína v oboru oceňování lesa. Konkrétní příčiny vzniku škod mohou být velice rozmanité (např. výstavba

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE. Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Výkaz výměr Rozpočet Oceňovací podklady

Výkaz výměr Rozpočet Oceňovací podklady Hotel III. Pozemek Technolog. část Stavební část SO1- blok A Projekt. a průzkumné práce, Kompletace Rezerva, Ostatní investice II. Stavební konstrukce a práce Stavební

Výkaz výměr Rozpočet Oceňovací podklady Hotel III. Pozemek Technolog. část Stavební část SO1- blok A Projekt. a průzkumné práce, Kompletace Rezerva, Ostatní investice II. Stavební konstrukce a práce Stavební

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů k 1.1.2016 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč) IČ Jméno a příjmení, obchodní

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů k 1.1.2016 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč) IČ Jméno a příjmení, obchodní

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

VÝNOSNOST & EKONOMIKA pěstování výmladkových plantáží. Leona Šimková CZ Biom České sdružení pro biomasu

VÝNOSNOST & EKONOMIKA pěstování výmladkových plantáží Leona Šimková CZ Biom České sdružení pro biomasu Ekonomika energetických plodin Životnost projektů výsadby energetických plodin: PROJEKTY s krátkým

VÝNOSNOST & EKONOMIKA pěstování výmladkových plantáží Leona Šimková CZ Biom České sdružení pro biomasu Ekonomika energetických plodin Životnost projektů výsadby energetických plodin: PROJEKTY s krátkým

CENÍK 800-775 PODLAHY VLYSOVÉ, PARKETOVÉ A POVLAKOVÉ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-775 PODLAHY VLYSOVÉ, PARKETOVÉ A POVLAKOVÉ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění vlysových, parketových a povlakových podlah

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-775 PODLAHY VLYSOVÉ, PARKETOVÉ A POVLAKOVÉ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění vlysových, parketových a povlakových podlah

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

SMĚRNICE PRO HODNOCENÍ PROVEDENÝCH PĚSTEBNÍCH A TĚŽEBNÍCH PRACÍ PŘI VENKOVNÍCH POCHŮZKÁCH V RÁMCI KONTROLNÍCH DNŮ

Mendelova univerzita v Brně Školní lesní podnik Masarykův les Křtiny 679 05 Křtiny 175 tel.: 516 428 811, fax: 516 439 339, e-mail: slp@slpkrtiny.cz, www.slpkrtiny.cz SMĚRNICE PRO HODNOCENÍ PROVEDENÝCH

Mendelova univerzita v Brně Školní lesní podnik Masarykův les Křtiny 679 05 Křtiny 175 tel.: 516 428 811, fax: 516 439 339, e-mail: slp@slpkrtiny.cz, www.slpkrtiny.cz SMĚRNICE PRO HODNOCENÍ PROVEDENÝCH

8

7 8 9 10 11 12 13 14 15 16 17 Komentář 09 Lesní hospodářství Hodnocení příjmů Běžné příjmy - řádek č. 3 - plánované příjmy z prodeje vytěženého dřeva byly splněny. Ceny kulatinových sortimentů surového

7 8 9 10 11 12 13 14 15 16 17 Komentář 09 Lesní hospodářství Hodnocení příjmů Běžné příjmy - řádek č. 3 - plánované příjmy z prodeje vytěženého dřeva byly splněny. Ceny kulatinových sortimentů surového

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Pěstování lesů IV. ročník. Modul 6 Hodina 44. Diferencovaná pěstební technika lesních porostů

Pěstování lesů IV. ročník Modul 6 Hodina 44. Diferencovaná pěstební technika lesních porostů Dubové porosty a porosty s převahou DB Obnova 1. přirozená: Clonnou sečí okrajovou, pruhovou i skupinovou (postup

Pěstování lesů IV. ročník Modul 6 Hodina 44. Diferencovaná pěstební technika lesních porostů Dubové porosty a porosty s převahou DB Obnova 1. přirozená: Clonnou sečí okrajovou, pruhovou i skupinovou (postup

CENÍK 800-763 DŘEVOSTAVBY-MONTÁŽ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-763 DŘEVOSTAVBY-MONTÁŽ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro montáže na stavebních objektech nebo jejich částech (dále jen "objektech")

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-763 DŘEVOSTAVBY-MONTÁŽ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro montáže na stavebních objektech nebo jejich částech (dále jen "objektech")

Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou.

2. přednáška 21.2. Opravné položky k zásobám Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou. Výsledkem

2. přednáška 21.2. Opravné položky k zásobám Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou. Výsledkem

FINANCOVÁNÍ PODNIKU. Mgr. Ing. Šárka Dytková

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Pravidla pro sestavování regulačních výkazů pro držitele licence na obchod s elektřinou skupina 14

Příloha č. 5 k vyhlášce č. 404/2005 Sb. Pravidla pro sestavování regulačních výkazů pro držitele licence na obchod s elektřinou skupina 14 Pravidla stanoví způsob vyplňování regulačních výkazů, kterými

Příloha č. 5 k vyhlášce č. 404/2005 Sb. Pravidla pro sestavování regulačních výkazů pro držitele licence na obchod s elektřinou skupina 14 Pravidla stanoví způsob vyplňování regulačních výkazů, kterými

Výnosy & Náklady Hospodářský výsledek. cv. 6

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Mendelova univerzita v Brně. Lesnická a dřevařská fakulta O C E Ň O V Á N Í. S t u d i j n í m a t e r i á l. Jiří Matějíček Radek Zádrapa

Mendelova univerzita v Brně Lesnická a dřevařská fakulta O C E Ň O V Á N Í L E S A S t u d i j n í m a t e r i á l Jiří Matějíček Radek Zádrapa Leden 2014 Tato skripta byla vytvořena v rámci projektu InoBio

Mendelova univerzita v Brně Lesnická a dřevařská fakulta O C E Ň O V Á N Í L E S A S t u d i j n í m a t e r i á l Jiří Matějíček Radek Zádrapa Leden 2014 Tato skripta byla vytvořena v rámci projektu InoBio

E- learningový materiál Pěstování dřevinné vegetace Hlavní typy hospodářství

Podpora praktických kompetencí projekční činnosti v regionálním rozvoji E- learningový materiál Pěstování dřevinné vegetace Hlavní typy hospodářství Bukové hospodářství Ing. Robert Knott, Ph.D. Podpora

Podpora praktických kompetencí projekční činnosti v regionálním rozvoji E- learningový materiál Pěstování dřevinné vegetace Hlavní typy hospodářství Bukové hospodářství Ing. Robert Knott, Ph.D. Podpora

Praktická Lesnická Ekonomika v kostce.

Praktická Lesnická Ekonomika v kostce. Přednáška 25.3.2014. LDF Brno. Ing.Venuše Komárková,Ph.D. PLE Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Praktická Lesnická Ekonomika v kostce. Přednáška 25.3.2014. LDF Brno. Ing.Venuše Komárková,Ph.D. PLE Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Kontrola výpočtu výše náhrady újmy za ztížení lesního hospodaření pomocí aplikace Forestman

Kontrola výpočtu výše náhrady újmy za ztížení lesního hospodaření pomocí aplikace Forestman Aplikace Forestman je určena ke kontrole výpočtů výše náhrady újmy za ztížení lesní hospodaření (dle vyhl. 335/2006

Kontrola výpočtu výše náhrady újmy za ztížení lesního hospodaření pomocí aplikace Forestman Aplikace Forestman je určena ke kontrole výpočtů výše náhrady újmy za ztížení lesní hospodaření (dle vyhl. 335/2006

Hodnoticí standard. Technik štěpkovacích strojů (kód: M) Odborná způsobilost. Platnost standardu

Odborná způsobilost. Platnost standardu") Technik štěpkovacích strojů (kód: 41-107-M) Autorizující orgán: Ministerstvo zemědělství Skupina oborů: Zemědělství a lesnictví (kód: 41) Týká se povolání: Kvalifikační úroveň NSK - EQF: 4 Odborná způsobilost

Technik štěpkovacích strojů (kód: 41-107-M) Autorizující orgán: Ministerstvo zemědělství Skupina oborů: Zemědělství a lesnictví (kód: 41) Týká se povolání: Kvalifikační úroveň NSK - EQF: 4 Odborná způsobilost

Oceňování majetkové hodnoty dřevin

11. června 2013, Brno Konference měst 2013 Připravil: Ing. Tomáš Badal Oceňování majetkové hodnoty dřevin strana 2 Hodnota = co dostanu dlouhodobější charakter není skutečně zaplacená určuje se odhadem

11. června 2013, Brno Konference měst 2013 Připravil: Ing. Tomáš Badal Oceňování majetkové hodnoty dřevin strana 2 Hodnota = co dostanu dlouhodobější charakter není skutečně zaplacená určuje se odhadem

CENÍK PODLAHY TERACOVÉ A PODLAHY ZE SYNTETICKÝCH HMOT

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-773 PODLAHY TERACOVÉ A PODLAHY ZE SYNTETICKÝCH HMOT I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění podlah syntetických na stavebních

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-773 PODLAHY TERACOVÉ A PODLAHY ZE SYNTETICKÝCH HMOT I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění podlah syntetických na stavebních

Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu

Příloha č. 7 k vyhlášce č. 59/2012 Sb. Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu Pravidla stanovují způsob vyplňování regulačních výkazů, kterými jsou:

Příloha č. 7 k vyhlášce č. 59/2012 Sb. Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu Pravidla stanovují způsob vyplňování regulačních výkazů, kterými jsou:

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...