ÚČETNÍ ZÁVĚRKA Zákonné informace dle 18 odst. 2 Zákona č. 563/2002 Sb., o účetnictví

|

|

|

- Anežka Sára Vaňková

- před 9 lety

- Počet zobrazení:

Transkript

1

2 ÚČETNÍ ZÁVĚRKA Zákonné informace dle 18 odst. 2 Zákona č. 563/2002 Sb., o účetnictví Název účetní jednotky: PNEU, a. s. Sídlo: Traktorová 235/15, Brno IČ: Právní forma: Rozhodující předmět podnikání: akciová společnost nákup a prodej zboží Datum vzniku účetní jednotky: Rozvahový den: Okamžik sestavení účetní závěrky: Podpisový záznam statutárního orgánu: Podpisový záznam účetní jednotky: Aleš Závozník Arnošt Tympán

3 3

4 4

5 5

6 6

7 PŘÍLOHA OBSAH A. Obecné údaje o účetní jednotce 1. Obecné údaje 2. Osoby podílející se podstatným vlivem na základním kapitálu 3. Popis změna dodatků provedených v obchodním rejstříku 4. Organizační struktura 5. Orgány a vedení společnosti 6. Ostatní údaje týkající se personální oblasti 7. Údaje o propojených osobách 8. Poskytnutá peněžitá či jiná plnění B. Použité účetní metody, účetní zásady, způsoby oceňování 1. Způsoby ocenění a odepisování majetku 2. Způsoby korekcí oceňování aktiv 3. Přepočet cizích měn na českou C. Doplňující informace k výkazům 1. Významné položky rozvahy 2. Významné položky výkazu zisku a ztráty 3. Významné údaje samostatně nevykázané ve výkazech 4. Informace týkající se majetku a závazků 5. Informace nevykázané ve výkazech 6. Informace o odměnách statutárnímu auditorovi 7. Informace o akciích a vlastním kapitálu 8. Přehled o peněžních tocích 9. Ostatní informace Příloha je zpracována v souladu s Vyhláškou č. 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Běžným účetním obdobím se rozumí účetní období od do Minulým účetním obdobím se rozumí účetní období od do

8 A) Obecné údaje o účetní jednotce 1. Obecné údaje Obchodní firma: PNEU, a. s. Sídlo: Traktorová 235/15, Brno IČ: Právní forma: akciová společnost Datum vzniku účetní jednotky: Rozvahový den: Okamžik sestavení účetní závěrky: Předmět podnikání: nákup a prodej zboží Společnost PNEU, a. s. se zabývá nákupem a prodejem předních a zadních pneumatik pro traktory. 2. Osoby podílející se podstatným vlivem na základním kapitálu účetní jednotky Název právnické Sídlo osoby Podíl v tis. Kč tj. % Podíl v tis. Kč tj. % Tires, GmbH Rakousko Popis změn a dodatků provedených v uplynulém účetním období v obchodním rejstříku Na jednání mimořádné valné hromady, která se konala dne 18. prosince 2013, bylo rozhodnuto o zvýšení základního kapitálu o částku 60 mil. Kč peněžním vkladem. V lednu 2014 byl podán návrh na zvýšení základního kapitálu do obchodního rejstříku. 8

9 4. Organizační struktura podniku a její změny Vedení společnosti i hlavní provozovna se nachází na adrese Traktorová 235/15, Brno. 5. Orgány a vedení společnosti Statutární orgány Funkce Rok 2013 Rok 2012 Předseda představenstva Aleš Závozník Aleš Závozník Člen představenstva Tomáš Rychlý Tomáš Rychlý Člen představenstva Anežka Masopustová Anežka Masopustová Dozorčí rada Funkce Rok 2013 Rok 2012 Předseda dozorčí rady Hans Rad Hans Rad Člen dozorčí rady Otto Lenkrad Otto Lenkrad Člen dozorčí rady Gertrude Luft Gertrude Luft Vedení společnosti Funkce Rok 2013 Rok 2012 Generální ředitel Aleš Závozník Aleš Závozník Obchodní ředitel Tomáš Rychlý Tomáš Rychlý Finanční ředitelka Anežka Masopustová Anežka Masopustová Ředitelka komunikace Marcela Dudková Marcela Dudková (od ) 9

10 6. Ostatní údaje týkající se personální oblasti Zaměstnanci společnosti včetně řídících pracovníků Zaměstnanci společnosti celkem Z toho řídících pracovníků Průměrný počet zaměstnanců Mzdové náklady Náklady na sociální zabezpečení a zdravotní pojištění Ostatní sociální náklady Od byl zaveden pro všechny zaměstnance bonusový program, který závisí na výši ročního hrubého zisku a je stanoven pro všechny zaměstnance takto: Roční zisk před zdaněním v Kč Výše bonusu % měsíční mzdy % měsíční mzdy a více 100 % měsíční mzdy Pouze pro obchodního ředitele a obchodní zástupce (tito zaměstnanci mají nárok na oba bonusy), jestliže tržby za prodané zboží jsou ve výši: Tržby za zboží v Kč Výše bonusu a více 50 % měsíční mzdy Bonusy jsou vypláceny vždy společně s lednovou výplatou v dalším roce. Výše bonusu je zahrnuta v údajích za běžné období ve výše uvedené tabulce, protože účetní jednotka tyto náklady (hrubou mzdu i sociální a zdravotní pojištění za zaměstnance) časově rozlišuje. Odměny členům statutárních a řídících a dozorčích orgánů společnosti nebyly vyplaceny. Účetní jednotka nevytváří fondy ze zisku na úhradu plnění ve prospěch svých zaměstnanců, proto výdaje na kulturní vyžití zaměstnanců a jejich rodinných příslušníků účtuje na vrub ostatních sociálních nákladů. 7. Údaje o propojených osobách Účetní jednotka nemá žádné podíly v jiných společnostech. 8. Poskytnutá peněžitá či jiná plnění Půjčky, úvěry, poskytnutá zajištění a ostatní plnění, jak v peněžní tak nepeněžní podobě osobám, které jsou statutárním orgánem, členům statutárních nebo jiných řídících a dozorčích orgánů včetně bývalým osobám a členům těchto orgánů nebyly poskytnuty. 10

11 B) Použité účetní metody, účetní zásady, způsoby oceňování Účetní jednotka používá k vedení účetnictví účetní program Flexibee. 1 Způsoby ocenění a odepisování majetku 1.1 Zásoby Účtování zásob Účetní jednotka účtuje o nakupovaných zásobách; zásoby vlastní činnosti nemá. Účtování zásob zboží je prováděno způsobem B evidence zásob. Zásoby materiálu (kancelářské potřeby) jsou v účetní jednotce nakupovány v zanedbatelné výši, proto jsou účtovány rovnou do nákladů a neprochází skladem. Oceňování zásob při pořízení Je prováděno ve skutečných pořizovacích cenách zahrnujících cenu, za kterou byla zásoba pořízena a vedlejší pořizovací náklady (výdaje na dopravu, pojistné při přepravě). Oceňování zásob při vyskladnění Výdej ze skladu je účtován metodou aritmetického průměru proměnlivého. V průběhu účetního období nedošlo ke změně ve způsobu oceňování zásob Dlouhodobý majetek Účtování o dlouhodobém majetku Do dlouhodobého hmotného majetku účetní jednotka zařazuje majetek s pořizovací cenou nad Kč ,- (samostatné movité věci a soubory movitých věcí) a nemovité věci bez ohledu na výši pořizovací ceny. Do dlouhodobého nehmotného majetku účetní jednotka zařazuje majetek s pořizovací cenou nad Kč ,-. Oceňování dlouhodobého majetku při pořízení nákupem Je prováděno ve skutečných pořizovacích cenách zahrnujících cenu, za kterou byl dlouhodobý majetek pořízen a vedlejší pořizovací náklady (výdaje na dopravu, pojistné při přepravě). Drobný majetek v pořizovací ceně do Kč ,- je evidován jako zásoba materiálu a účtuje se rovnou do spotřeby. Dlouhodobý majetek vytvořený vlastní činností účetní jednotka nemá. V průběhu účetního období nedošlo ke změně ve způsobu oceňování dlouhodobého majetku. 1.3 Cenné papíry a vklady Tyto účetní případy se v běžném účetním období u účetní jednotky nevyskytly. 11

.")

12 1.4 Zvířata Tyto účetní případy se v běžném účetním období u účetní jednotky nevyskytly. 1.5 Odepisování dlouhodobého majetku ÚČETNÍ ODPISY: Odepisování dlouhodobého hmotného majetku Odpisový plán účetních odpisů dlouhodobého hmotného majetku sestavila účetní jednotka ve vnitřní směrnici, kde vycházela z předpokládaného opotřebení zařazovaného majetku odpovídajícího běžným podmínkám jeho používání. Dlouhodobý hmotný majetek Účetní odpisy Roky odepisování Budovy časové let Regálový systém ve skladu časové 15 let Vysokozdvižný vozík časové 12 let Nábytek časové 8 let Počítače časové 4 roky Multifunkční tiskárna časové 6 let Nákladní automobil výkonové dle ujetých km Odepisování dlouhodobého nehmotného majetku Odpisový plán účetních odpisů dlouhodobého nehmotného majetku sestavila účetní jednotka ve vnitřní směrnici, kde vycházela z předpokládaného opotřebení zařazovaného majetku odpovídajícího běžným podmínkám jeho používání. Dlouhodobý nehmotný majetek Účetní odpisy Roky odepisování Licenční smlouva časové 10 let Software časové 5 let Majetek je odepisován od následujícího měsíce po zařazení do užívání. DAŇOVÉ ODPISY: Daňové odpisy jsou upraveny zákonem č. 586/1992 Sb. o daních z příjmů. Účetní jednotka používá metodu rovnoměrného odepisování. Účetní a daňové odpisy se nerovnají. V průběhu účetního období nedošlo ke změně v metodách odepisování. 12

13 2 Způsoby korekcí oceňování aktiv 2.1 Opravné položky Opravné položky vyjadřují přechodné snížení hodnoty aktiv. Účetní jednotka tvoří opravné položky k pohledávkám, k jinému majetku opravné položky netvoří. Účetní jednotka se při tvorbě řídí právními předpisy a vnitřní směrnicí. V minulých účetních obdobích tyto opravné položky netvořila. Zákonné opravné položky tvoří v souladu se zákonem č. 593/1992 Sb., o rezervách a bere v úvahu i Český účetní standard 005 pro podnikatele Opravné položky. Účetní jednotka tvoří v roce 2013 opravnou položku k pohledávce ve výši 100 % za dlužníky v konkursním a vyrovnávacím řízení. Dlužníkem v konkursním řízení je v tomto případě firma EPAZ, a. s., u které má účetní jednotka pohledávku ve výši Kč ,-, a kterou dne řádně přihlásila do konkurzního řízení. K tomuto dni také vytvořila zákonnou opravnou položku. Ostatní opravné položky tvoří podle vnitřní směrnice, kde má stanoveno, že u pohledávek firem, které se dostali do druhotné platební neschopnosti, tvoří v prvním roce ve výši 20 % hodnoty pohledávky. Tyto opravné položky se tvoří k datu účetní uzávěrky. Účetní jednotka tvoří v roce 2013 ostatní opravnou položku k pohledávce firmy VEWA, a. s. ve výši 20 %. Hodnota pohledávky je Kč ,25, tzn., že vytvořená opravná položka je ve výši Kč ,-. 3 Přepočet cizích měn na českou měnu Při přepočtu cizích měn na českou měnu používá společnost denní kurs vyhlášený ČNB a platný v den uskutečnění účetního případu. Aktiva i pasiva v cizích měnách vykázaná k rozvahovému dni byla přepočtena kursem ČNB platným k rozvahovému dni. 13

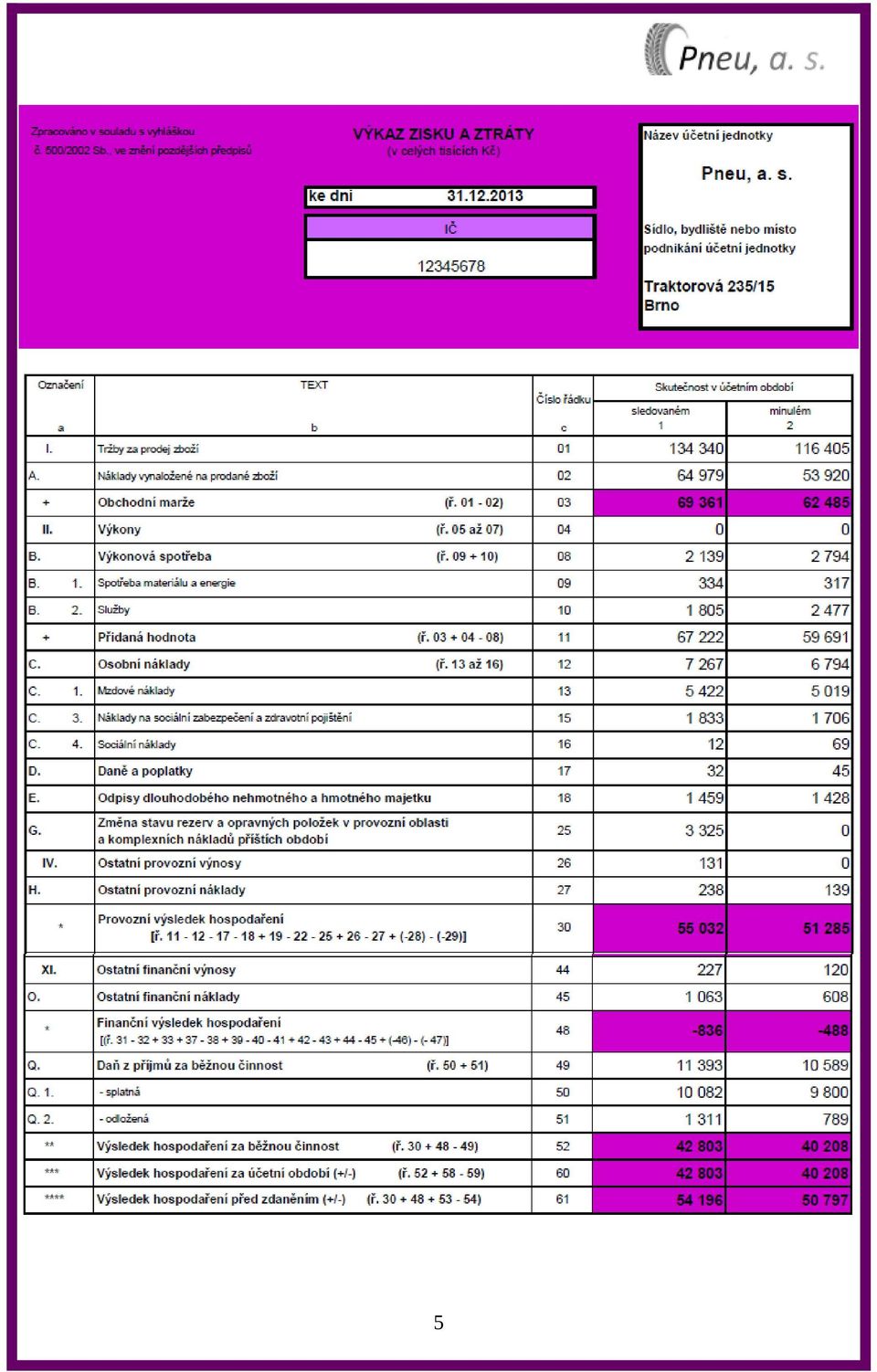

14 C) Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát 1 Významné položky ROZVAHY 1.1 Dlouhodobý hmotný majetek Dlouhodobý hmotný majetek Druh majetku Vstupní cena (v Kč) Oprávky (v Kč) Zůstatková cena (v Kč) Budovy Regálový systém ve skladu Vysokozdvižný vozík Nábytek Počítače Multifunkční tiskárna Nákladní automobil Dlouhodobý nehmotný majetek Dlouhodobý nehmotný majetek Druh majetku Vstupní cena (v Kč) Oprávky (v Kč) Zůstatková cena (v Kč) Licence Software Přírůstky a úbytky dlouhodobého majetku V roce 2012 byl pořízen grafický software v pořizovací ceně Kč ,-. V témže roce byl vyřazen počítač v pořizovací ceně Kč ,-. 2 Významné položky VÝKAZU ZISKU A ZTRÁTY Výkaz zisku a ztráty je sestaven v druhovém členění. 2.1 Obchodní marže Druh výnosu Tržby z prodeje zboží Náklady vynaložené na prodané zboží Celkem

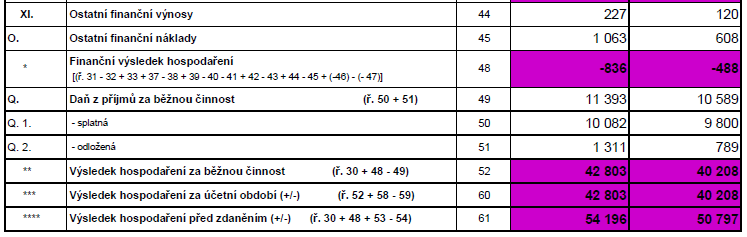

15 2.2 Provozní náklady (bez nákladů vynaložených na prodané zboží) Druh nákladu Spotřeba materiálu a energie Služby Osobní náklady Daně a poplatky Odpisy dlouhodobého majetku Změna stavu rezerv a opravných položek v provozní oblasti Ostatní provozní náklady Celkem Provozní výnosy (bez tržeb za zboží) Druh výnosu Ostatní provozní výnosy Celkem Finanční náklady Druh finančního nákladu 2013 (v Kč) 2012 (v Kč) Kurzové ztráty Bankovní poplatky Celkem Finanční výnosy Druh finančního výnosu 2013 (v Kč) 2012 (v Kč) Kurzové zisky Ostatní finanční výnosy 1 0 Celkem Firma neměla v běžném ani minulém období žádné výdaje na výzkum a vývoj. 3 Významné údaje samostatně nevykázané ve výkazech 3.1 Doměrky daně z příjmů za minulá účetní období splatné v běžném účetním období se nevyskytly. 15

2012 (v Kč) Kurzové ztráty 563 108 Bankovní poplatky 500 500 Celkem 1 063 608 2.")

16 3.2 Rozpis odloženého daňového závazku nebo pohledávky Odložená daňová povinnost odráží daňový dopad přechodných rozdílů mezi zůstatkovými hodnotami aktiv a pasiv z hlediska účetnictví a stanovení základu daně z příjmů s přihlédnutím k období realizace. Období Rozdíl mezi účetní a daňovou Odložený daňový závazek zůstatkovou cenou DM Ostatní opravné položky Odložená daňová k pohledávkám pohledávka Celkem Odložený daňový závazek Tvorba a čerpání rezerv Rezervy Běžné účetní období Počáteční stav Tvorba Zúčtování Konečný stav Rezerva na daň z příjmů Celkem Účetní jednotka účtuje o rezervě na daň z příjmů, protože okamžik sestavení účetní závěrky, z důvodu jejího odevzdání mateřské společnosti do , předchází okamžiku řádného vyčíslení daňové povinnosti. Ve výkazu Rozvaha je v řádku 092 Rezerva na daň z příjmů v běžném období vykázána částka tis. Kč, protože byly odečteny zaplacené zálohy na daň z příjmů v běžném období. 3.4 Rozpis inventarizačních rozdílů K byla provedena inventarizace majetku a závazků. Ve skladu zboží bylo zjištěno manko, které bylo předepsáno skladníkovi k úhradě. Druh zásoby Počet ks Za 1 ks Výše manka (v Kč) Zboží - přední pneumatiky , ,58 Zboží zadní pneumatiky , ,78 Celkem ,36 V pokladně byl zjištěn přebytek ve výši Kč 1 135,- 16

17 3.5 Dlouhodobé bankovní úvěry Firma nemá, má pouze se svou bankou sjednanou kontokorentní linku s limitem Kč 50 milionů, kterou v minulém ani v běžném období nevyužila. 3.6 Výše splatných závazků ke státním orgánům Druh závazku Pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti Celková výše závazku (v Kč) ,-- Veřejné zdravotní pojištění ,-- Daň z příjmů fyzických osob ze závislé činnosti za zaměstnance ,-- Daň z přidané hodnoty ,-- Celkem ,-- Daň z příjmů právnických osob zde není zahrnuta, protože není předepsána. Z výše uvedených důvodů je tvořena rezerva na daň z příjmů. V běžném roce je její výše Kč , Přijaté dotace Ve sledovaném období společnost uhradila svým zaměstnancům školení. 60 % vynaložených nákladů firma zaplatí pomocí dotace z operačního programu Výzkum, vývoj a vzdělávání poskytované z fondů EU po ukončení školící akce v březnu V účetnictví byl zachycen předpis dotace jako pohledávka na účtu 346 Dotace ze státního rozpočtu. Protože školení zaměstnanců probíhá v období říjen 2013 až březen 2014, bylo nutné provést časové rozlišení. 3.8 Povolenky a preferenční limity Účetní jednotka nemá 3.9 Zvířata Účetní jednotka nemá 3.10 Lesní pozemky s lesním porostem Účetní jednotka nemá 17

18 4 Informace týkající se majetku a závazků 4.1 Pohledávky po lhůtě splatnosti Jde o pohledávky z obchodního styku Počet dní po splatnosti Do a více Závazky po lhůtě splatnosti Účetní jednotka nemá 4.3 Pronajatý majetek Účetní jednotka nemá 4.4 Majetek zatížený zástavním právem Účetní jednotka nemá 4.5 Majetek zatížený věcným břemenem Účetní jednotka nemá 4.6 Cizí majetek uvedený v rozvaze Účetní jednotka nemá 4.7 Penzijní závazky Účetní jednotka nemá 4.8 Významné události mezi rozvahovým dnem a okamžikem sestavení účetní závěrky Účetní jednotka přihlásila své pohledávky za společností EPAZ, a. s. do konkursního řízení. Konkursní řízení nebylo do okamžiku sestavení účetní závěrky ukončeno. Na jednání mimořádné valné hromady, která se konala dne 18. prosince 2013, bylo rozhodnuto o zvýšení základního kapitálu o částku 60 mil. Kč peněžním vkladem. V lednu byl doručen návrh na zvýšení základního kapitálu do obchodního rejstříku. Vložené prostředky budou použity na nákup konkurenčního podniku Kola, s. r. o., se kterou byla podepsána smlouva v listopadu Platba proběhne v únoru 2014 a převzetí podniku se uskuteční k 1. březnu V lednu 2014 v důsledku vichřice došlo k poničení střechy skladu. Náklady na opravu jsou odhadnuty na Kč. Pojišťovna neuznala pojistnou událost a neposkytne žádné plnění. 18

19 5 Informace nevykázané ve výkazech Majetek nevykázaný v rozvaze Pořizovací cena Druh majetku Drobný hmotný majetek mobilní telefon Informace o odměnách statutárnímu auditorovi Odměny Povinný audit účetní jednotky Daňové poradenství Celkem Účetní jednotka využívá auditorské i daňové služby stejné kanceláře, proto jsou tyto údaje výše uvedeny. 7 Informace o akciích a vlastním kapitálu 7.1 Vydané akcie během účetního období Druh akcie Počet akcií Nominální hodnota (v Kč) Celkové navýšení (v Kč) kmenové Přehled o změnách vlastního kapitálu 19

Celkové navýšení (v Kč) kmenové 400 150 000 60 000 000 7.")

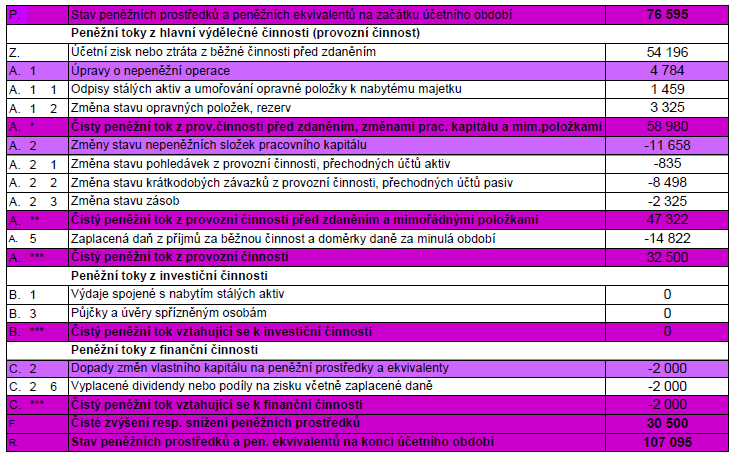

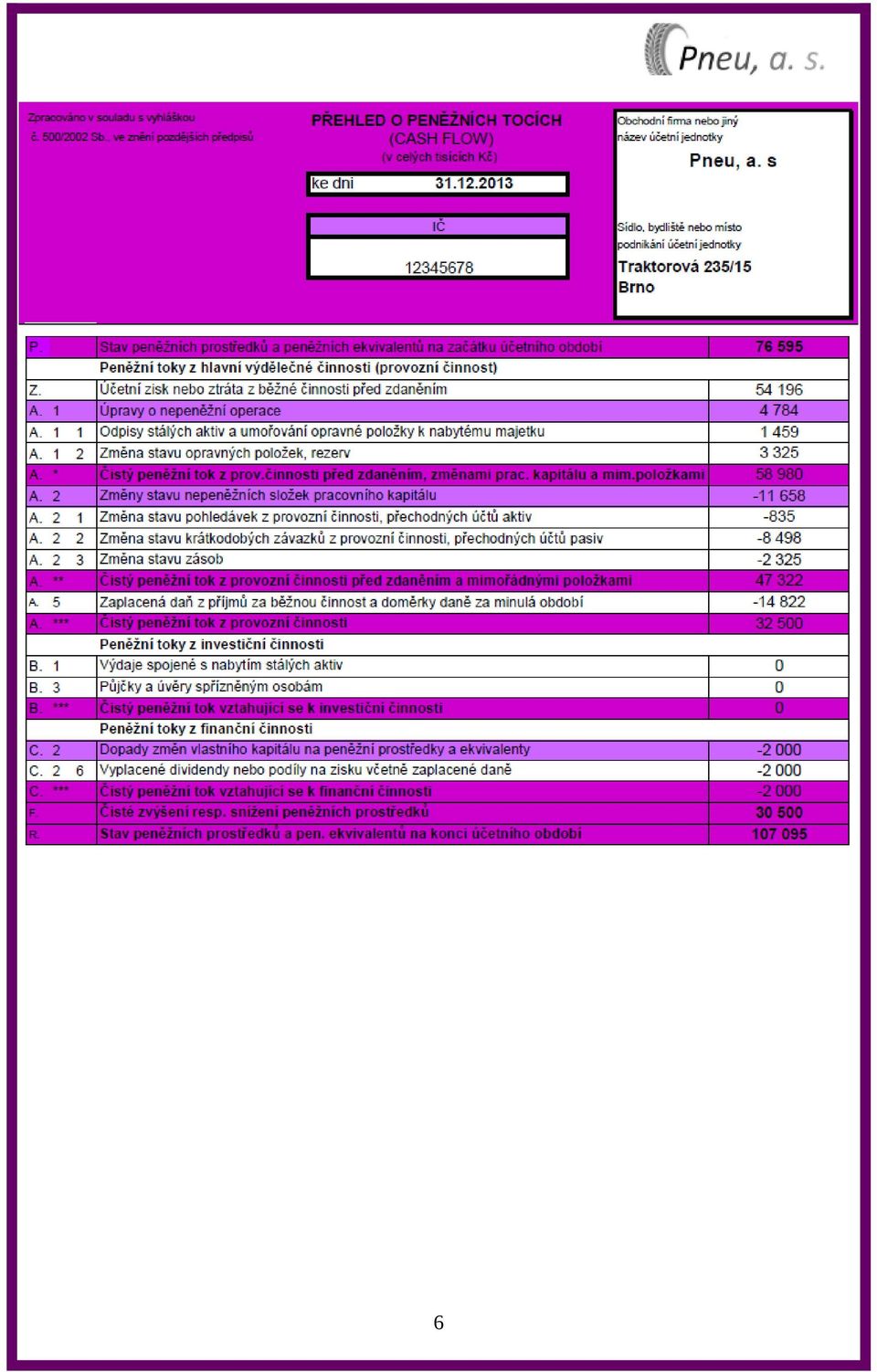

20 7.3 Rozdělení výsledku hospodaření 2013 (návrh) 2012 Výsledek hospodaření Příděl do rezervního fondu Dividendy včetně sražené daně* Ostatní fondy 0 0 Úhrada ztráty minulých let 0 0 Nerozdělený zisk Zůstatek 0 0 * Srážková daň nebyla odvedena, protože jde o dividendy vyplacené mateřské společnosti. 8 Přehled o peněžních tocích 8.1 Obsahové vymezení peněžních prostředků a peněžních ekvivalentů Do peněžních prostředků a peněžních ekvivalentů účetní jednotka zahrnuje peněžní prostředky v pokladně a na běžném účtu. 8.2 Metoda sestavení přehledu o peněžních tocích Výkaz byl sestaven nepřímou metodou. 8.3 Změny metody Při sestavení výkazu v běžném období nedošlo ke změně metody oproti minulému účetnímu období. 9 Ostatní informace Účetní jednotka v příštím účetním období v souvislosti s koupí podniku Kola, s. r. o. zvýší objem svého prodeje. Dále účetní jednotka uvažuje o rozšíření svého sortimentu. Na základě provedeného marketingového průzkumu trhu bude sortiment nabízeného zboží rozšířen o duše na prodávané pneumatiky. I přesto, že dojde ke zvýšení nákupních cen v důsledku zásahu ČNB do kurzu koruny, účetní jednotka neuvažuje o navýšení prodejních cen. 20

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

ÚČETNÍ ZÁVĚRKA. Zákonné informace dle 18 odst. 2 Zákona č. 563/2002 sb., o účetnictví

ÚČETNÍ ZÁVĚRKA Zákonné informace dle 18 odst. 2 Zákona č. 563/2002 sb., o účetnictví Název účetní jednotky: easysoft, s. r. o. Sídlo: Znalostní 1010/10, Křemíkové údolí IČ: 10101010 Právní forma: společnost

ÚČETNÍ ZÁVĚRKA Zákonné informace dle 18 odst. 2 Zákona č. 563/2002 sb., o účetnictví Název účetní jednotky: easysoft, s. r. o. Sídlo: Znalostní 1010/10, Křemíkové údolí IČ: 10101010 Právní forma: společnost

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

ÚČETNÍ ZÁVĚRKA ŘÁDNÁ. Zákonné informace dle 18 odst. 3 Zákona č. 563/2002 Sb., o účetnictví

ÚČETNÍ ZÁVĚRKA ŘÁDNÁ Zákonné informace dle 18 odst. 3 Zákona č. 563/2002 Sb., o účetnictví Název účetní jednotky: ElCyclo, s. r. o. Sídlo: Cyklistická 55, Cvikov Identifikační číslo: 77111177 Registrace

ÚČETNÍ ZÁVĚRKA ŘÁDNÁ Zákonné informace dle 18 odst. 3 Zákona č. 563/2002 Sb., o účetnictví Název účetní jednotky: ElCyclo, s. r. o. Sídlo: Cyklistická 55, Cvikov Identifikační číslo: 77111177 Registrace

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

VRL Praha a.s. k 31.12.2014

PŘÍLOHA ÚČETNÍ ZÁVĚRKY VRL Praha a.s. k 31.12.214 Příloha je zpracována v souladu s vyhláškou č. 5/22 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

PŘÍLOHA ÚČETNÍ ZÁVĚRKY VRL Praha a.s. k 31.12.214 Příloha je zpracována v souladu s vyhláškou č. 5/22 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

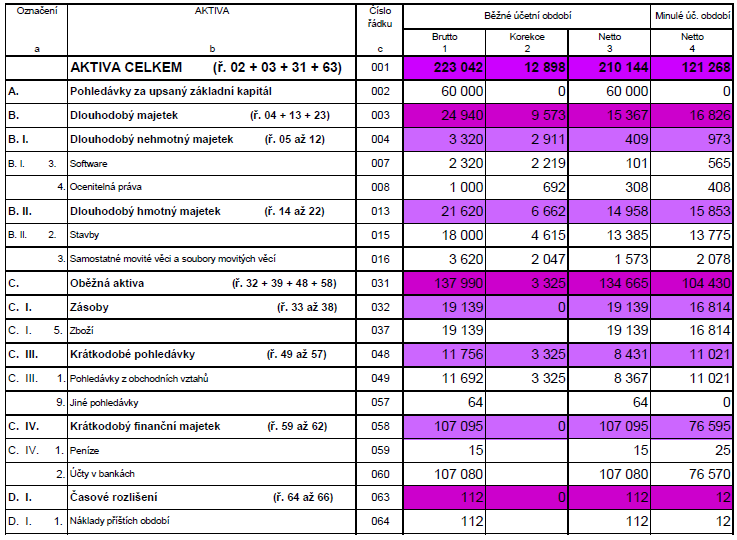

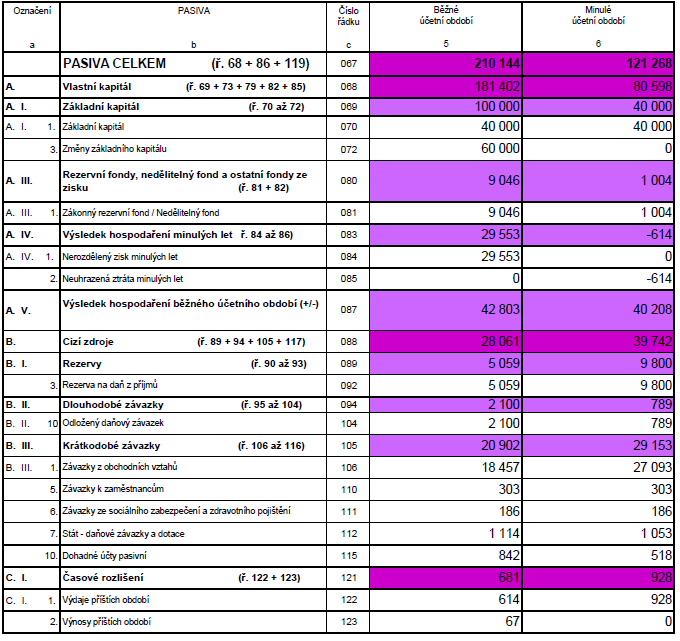

PNEU, a. s. Účetní závěrka

PNEU, a. s. Účetní závěrka k 31. 12. 2013 Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky: PNEU, a. s. Sídlo, bydliště nebo

PNEU, a. s. Účetní závěrka k 31. 12. 2013 Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky: PNEU, a. s. Sídlo, bydliště nebo

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

VÝROČNÍ ZPRÁVA 5. Přehled o změnách vlastního kapitálu v roce 2013

OBSAH: 1. Hospodaření bytového družstva v roce 2013 2. Rozvaha ve zjednodušeném rozsahu 3. Výkaz zisku a ztráty ve zjednodušeném rozsahu 4. Přehled o peněžních tocích v roce 2013 VÝROČNÍ ZPRÁVA 5. Přehled

OBSAH: 1. Hospodaření bytového družstva v roce 2013 2. Rozvaha ve zjednodušeném rozsahu 3. Výkaz zisku a ztráty ve zjednodušeném rozsahu 4. Přehled o peněžních tocích v roce 2013 VÝROČNÍ ZPRÁVA 5. Přehled

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

ROZVAHA TINY CZ. Komenského

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

ROZVAHA ve zkráceném rozsahu (mikro účetní jednotka) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Příloha k účetní závěrce za rok 2017 sestavená ke dni

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 1 duben 2012 Velkopavlovické drůbežářské závody, a.s. 2011 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 1 duben 2012 Velkopavlovické drůbežářské závody, a.s. 2011 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

MAS Sokolovsko o.p.s. nám. Míru 230, 357 61 Březová

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

Bytové družstvo Horní Maršov, družstvo

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

ROZVAHA. (BILANCE) ke dni 31. prosinec MONTAKO- obchod s.r.o.

ke dni 31. prosinec MONTAKO- obchod s.r.o.") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

R O Z V A H A v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

V ý r o č n í zpráva. JP, akciová společnost, Šumperk

V ý r o č n í zpráva JP, akciová společnost, Šumperk 213 O B S A H - Úvodní slovo - Výsledovka - zveřejňované údaje r. 211 213 - Rozvaha - zveřejňované údaje r. 211 213 - Příloha k roční závěrce r. 213

V ý r o č n í zpráva JP, akciová společnost, Šumperk 213 O B S A H - Úvodní slovo - Výsledovka - zveřejňované údaje r. 211 213 - Rozvaha - zveřejňované údaje r. 211 213 - Příloha k roční závěrce r. 213

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

Příloha účetní závěrky za rok 2014 I. Obecné údaje

Příloha účetní závěrky za rok 2014 I. Obecné údaje název Vimperská masna a. s. sídlo Vimperk, Špidrova 84, 385 01 IČO: 46678387 právní forma rozhodující předmět činnosti akciová společnost datum založení

Příloha účetní závěrky za rok 2014 I. Obecné údaje název Vimperská masna a. s. sídlo Vimperk, Špidrova 84, 385 01 IČO: 46678387 právní forma rozhodující předmět činnosti akciová společnost datum založení

Příloha k účetní závěrce společnosti A MANO s.r.o. k Obsah přílohy

Chelčického 911/2 130 00 Praha 3 DIČ: CZ24679852 Příloha k účetní závěrce společnosti A MANO s.r.o. k 31.12.2013 Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb. Údaje přílohy vycházejí z účetních

Chelčického 911/2 130 00 Praha 3 DIČ: CZ24679852 Příloha k účetní závěrce společnosti A MANO s.r.o. k 31.12.2013 Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb. Údaje přílohy vycházejí z účetních

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA ve zjednodušeném rozsahu 31/12/2006

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky