Rozsah návrhů závěrečných účtů kapitol státního rozpočtu. Hlava I. Podklady pro sestavení návrhů závěrečných účtů kapitol

|

|

|

- Drahomíra Kolářová

- před 9 lety

- Počet zobrazení:

Transkript

1 Příloha č. 1 k vyhlášce č. 419/2001 Sb. Rozsah a termíny sestavení návrhů závěrečných účtů kapitol státního rozpočtu a rozsah, struktura a termíny údajů předkládaných správci kapitol pro vypracování návrhu státního závěrečného účtu Část první Rozsah návrhů závěrečných účtů kapitol státního rozpočtu Hlava I Podklady pro sestavení návrhů závěrečných účtů kapitol 1. Návrhy závěrečných účtů uzavírají správci kapitol rozpočtové hospodaření minulého roku. Návrhy závěrečných účtů kapitol obsahují dosažené rozpočtové příjmy a výdaje vlastního ústředního orgánu (úřadu) a jím řízených organizačních složek státu, údaje o příspěvcích a dotacích příspěvkovým organizacím a odvodech příspěvkových organizací, o neinvestičních dotacích a investičních transferech neziskovým a podobným organizacím, o dotacích a půjčkách (návratných finančních výpomocích) podnikatelským a ostatním subjektům, krajům a obcím a o výdajích na podporu výzkumu a vývoje 3). Při hodnocení výsledků rozpočtového hospodaření jsou využívány i skutečnosti sledované na podrozvahových účtech 4). 2. Podkladem pro sestavení návrhů závěrečných účtů kapitol jsou roční účetní a finanční výkazy organizačních složek státu a příspěvkových organizací, předkládané správci kapitol v rámci účetní závěrky zpracované v metodice platné rozpočtové skladby 5). Termín předložení bezchybných a kompletních účetních a finančních výkazů včetně komentáře a dat výkazů v elektronické podobě je stanoven zvláštním právním předpisem 6) jako závazný pro všechny kapitoly bez výjimky. Předkládány jsou sumáře za kapitolu schválené a podepsané statutárním zástupcem. 3. Správci kapitol zpracují Přehled o zůstatcích na účtech vnitřních organizačních jednotek organizačních složek státu hospodařících se zálohou, včetně uvedení čísel účtů u peněžních ústavů, u kterých byly vedeny, a to k 31. březnu, 30. červnu, 30. září a 31. prosinci hodnoceného roku (tabulka č. 10).

2 Hlava II Návrhy závěrečných účtů kapitol Návrhy závěrečných účtů kapitol obsahují a) průvodní zprávu; b) číselné sestavy a tabulkové přílohy. Díl 1 Průvodní zpráva (předkládaná Parlamentu České republiky) Průvodní zpráva vychází z údajů účetních a finančních výkazů organizačních složek státu a příspěvkových organizací. Obsahuje věcný komentář k činnosti kapitoly v průběhu hodnoceného roku, hodnocení plnění rozpočtu po všech změnách, hodnocení hospodárnosti, efektivnosti a účelnosti využití prostředků vynaložených na plnění úkolů stanovených pro hodnocený rok. V průvodní zprávě se uvádějí všechny závažné skutečnosti charakterizující tvorbu, průběh a čerpání finančních prostředků v hodnoceném roce. Podkladem pro zprávu jsou výsledky celoročního rozpočtového hospodaření správců kapitol (ústředních orgánů, úřadů) a výsledky hospodaření jimi řízených organizačních složek státu, příspěvkových organizací a podnikatelských subjektů. Výsledky rozpočtového hospodaření hodnotí správce kapitoly v porovnání s výsledky za rok předcházející, pro prohloubení vypovídací schopnosti i v delší časové řadě, nejméně však pěti let. Dosažené výsledky se hodnotí i ve vztahu k zabezpečení úkolů stanovených střednědobým výhledem. Provádí se rozbor rovnoměrnosti čerpání výdajů se zdůvodněním výkyvů v jednotlivých čtvrtletích roku (zvlášť za běžné a za kapitálové výdaje rozpočtu). V této souvislosti se hodnotí rovněž vliv úprav rozpočtu z hlediska termínů jejich provádění. Skutečné plnění státního rozpočtu se hodnotí ve vztahu k rozpočtu zahrnujícímu všechna rozpočtová opatření provedená do 31. prosince hodnoceného roku. V samostatné pasáži se uvádějí výsledky vnitřních a vnějších kontrol provedených v kapitole v hodnoceném roce a zaměřených na hospodaření s prostředky státního rozpočtu, přijatá opatření k odstranění zjištěných závad a zhodnocení jejich plnění. Pozornost je třeba věnovat kontrolním zjištěním Nejvyššího kontrolního úřadu. Obsah a rozsah průvodní zprávy odpovídá specifickým podmínkám jednotlivých kapitol, hodnocení zaměří správci kapitol na: 1. Věcné vyhodnocení splnění priorit státního rozpočtu stanovených vládou pro hodnocený rok. 2. Komentování plnění specifických ukazatelů rozpočtu kapitoly stanovených zákonem o

3 státním rozpočtu na příslušný rok, které správce kapitoly považuje za závažné. Plnění se posuzuje ve vztahu k provedeným rozpočtovým opatřením. Je komentováno rovněž zapojení mimorozpočtových zdrojů a prostředků plynoucích z hospodářské činnosti. 3. Přehled programů zařazených v Informačním systému financování reprodukce majetku (ISPROFIN) se základní charakteristikou každého programu (stručná náplň, celková doba realizace, celková výše rozpočtovaných prostředků na realizaci programu). 4. Komentování rozpočtových opatření provedených v průběhu roku, jejich vyčíslení podle jednotlivých oblastí hospodaření (běžné a kapitálové výdaje organizačních složek státu, transfery příspěvkovým organizacím, dotace podnikatelským subjektům, transfery krajům a obcím) s uvedením důvodů, které vedly k úpravám rozpočtu. 5. Vyhodnocení příjmů kapitoly, průběhu jejich tvorby a účinnosti opatření, která byla pro jejich podporu provedena. Hodnotí se zejména nedaňové a kapitálové příjmy a přijaté dotace v členění podle rozpočtové skladby s uvedením konkrétní věcné náplně těchto příjmů a se zdůvodněním odchylky skutečného plnění od rozpočtu. Přijaté dotace se člení na neinvestiční a investiční. V dalším členění těchto dvou seskupení se uvádějí položky podseskupení neinvestiční/investiční přijaté dotace od veřejných rozpočtů ústřední a územní úrovně a neinvestiční/investiční přijaté dotace ze zahraničí; prostředky z rozpočtu Evropské unie celkem se člení podle jednotlivých zdrojů (strukturální fondy, Fond soudržnosti, předvstupní nástroje - Phare, ISPA, SAPARD, atd.). Komentovány jsou i převody z vlastních fondů do příjmů kapitoly. Uvádí se věcný účel jejich zapojení do rozpočtu příjmů a jejich užití. 6. Vyčíslení a komentování daňových a nedaňových příjmů, odvedených do státního rozpočtu a vykazovaných v kapitole Všeobecná pokladní správa, vedených správcem kapitoly a jím řízenými organizačními složkami státu v oddělené evidenci 7) o poplatcích v řízení správním, soudních poplatcích a pokutách. Předmětem vyčíslení a komentáře je předpis, inkaso, přeplatky a nedoplatky. 7. Hodnocení plnění rozhodujících ukazatelů v sociální oblasti v minulém roce a jejich vývoj v rozsahu zákonem stanovené kompetence (hodnotí správci kapitol Ministerstvo práce a sociálních věcí, Ministerstvo obrany, Ministerstvo vnitra, Ministerstvo spravedlnosti a Ministerstvo financí). Samostatně se hodnotí plnění záměrů zakotvených v reformě veřejných financí a týkajících se výdajů v sociální oblasti. Dále se uvádí a) u kapitoly Ministerstvo práce a sociálních věcí přehled příjmů z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti v členění na inkaso pojistného, vybrané penále, pokuty a přirážky ukládané k pojistnému dle příslušných zákonných ustanovení 8). Dále se uvádí rozdělení příjmů na příjmy z pojistného na důchodové pojištění, nemocenské pojištění a na příspěvek na státní politiku zaměstnanosti, včetně členění na vlastní pojistné a další složky. Zároveň se rozdělují celkové příjmy z pojistného podle skupin plátců, tj. objem plateb za zaměstnance v členění na zaměstnance a zaměstnavatele a objem plateb za osoby samostatně výdělečně činné, dále údaje o průměrné měsíční částce pojistného za jednotlivé skupiny osob. Uvádějí se další údaje nezbytné pro posouzení výběru pojistného (např. počty organizací, od kterých je vybíráno pojistné, včetně počtu zaměstnanců, atd.).

. 4.")

4 Kromě povinného pojistného se předkládá i přehled o příjmech z dobrovolného pojistného v členění na nemocenské pojištění od osob samostatně výdělečně činných a pojistné na důchodové pojištění. Podrobně je komentován stav, struktura a meziroční vývoj nedoplatků na pojistném, penále a pokutách, důvody jejich nárůstu, výše odpisů pohledávek na pojistném. Uvádějí se opatření přijatá v hodnoceném roce ke snížení růstu nedoplatků a hodnotí se přínos těchto opatření. Zdůvodněn je časový posun při převádění pojistného na důchodové pojištění na příslušný účet; b) u kapitoly Ministerstvo práce a sociálních věcí přehled o výdajích na sociální dávky v členění na důchody, dávky nemocenského pojištění, dávky státní sociální podpory, ostatní dávky a výdaje na pasivní politiku zaměstnanosti. Výdaje na dávky nemocenského pojištění, dávky státní sociální podpory i položka ostatní dávky se člení podle jednotlivých vyplacených dávek a uvádějí se v delší časové řadě. Dále se hodnotí výdaje na aktivní politiku zaměstnanosti, na ochranu zaměstnanců při platební neschopnosti zaměstnavatele a výdaje na zaměstnávání zdravotně postižených občanů podle zvláštního právního předpisu 9). V rámci aktivní politiky zaměstnanosti jsou komentovány jednotlivé výdaje (např. výdaje na rekvalifikace, na veřejně prospěšné práce, na podporu zaměstnávání občanů se změněnou pracovní schopností, atd. a výdaje na investiční pobídky). Předkládá se vyčíslení výdajů spojených s výběrem pojistného na důchodové pojištění a výplatou důchodů (dále jen správních výdajů na důchodové pojištění ) k 31. prosinci hodnoceného roku a výše zálohy České poště na výplatu důchodů na počátku následujícího roku; c) u kapitol Ministerstvo obrany, Ministerstvo vnitra, Ministerstvo spravedlnosti a Ministerstvo financí členění příjmů z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a platby za zaměstnance a zaměstnavatele. Příjmy jsou komentovány v rozsahu zákonné kompetence ke správě jejich výběru. Výdaje na sociální dávky se uvádějí v členění obdobném jako u kapitoly Ministerstvo práce a sociálních věcí s tím, že položka ostatní dávky se člení na jednotlivé dávky vyplácené ze zákona z rozpočtů těchto kapitol; d) u kapitol Ministerstvo práce a sociálních věcí, Ministerstvo obrany, Ministerstvo vnitra a Ministerstvo spravedlnosti (v textové nebo tabulkové formě) počty vyplácených důchodů k 31. prosinci hodnoceného roku celkem a dále počty vyplácených důchodů podle jednotlivých druhů, tj. důchodů starobních, invalidních (v členění na plné a částečné), vdovských, vdoveckých a sirotčích (celkem). Dále se uvádějí počty nově přiznaných důchodů, z toho nově přiznaných předčasných důchodů; pokud došlo v příslušném roce ke zvýšení důchodů, uvádějí se rovněž výdaje, případně průměrný měsíční výdaj, vyvolané tímto zvýšením. U kapitoly Ministerstvo práce a sociálních věcí se uvádí průměrná výše plného starobního důchodu k hodnoceného roku; e) u kapitol Ministerstvo průmyslu a obchodu, Ministerstvo dopravy, případně u dalších kapitol hospodařících s těmito prostředky, výše sociálních příspěvků zaměstnancům v souvislosti s restrukturalizací některých odvětví podle zvláštních zákonů nebo jiných právních předpisů (např. zákon č. 154/2002 Sb., o přechodném financování některých sociálně zdravotních dávek horníků, nařízení vlády č. 287/2001 Sb., o příspěvku souvisejícím s restrukturalizací a útlumem hnědouhelného hornictví, nařízení vlády č. 181/2002 Sb., o příspěvku souvisejícím s restrukturalizací ocelářského průmyslu, nařízení vlády č. 322/2002 Sb., kterým se stanoví podmínky, výše a způsob poskytnutí příspěvku k řešení sociálních důsledků transformace státní organizace České dráhy).

u kapitoly Ministerstvo práce a sociálních věcí přehled o výdajích na sociální dávky v členění na")

5 8. Hodnocení čerpání vynaložených finančních prostředků na společné programy nebo projekty spolufinancované z rozpočtu Evropské unie a stanovených závaznými ukazateli státního rozpočtu pro hodnocený rok. V tomto smyslu se podává podrobná informace o čerpání finančních prostředků a) na národní podíl spolufinancování ze státního rozpočtu a na podíl krytí prostředků z rozpočtu EU. Jmenovitě se uvádí použití prostředků na financování konkrétních programů nebo projektů v členění podle jednotlivých zdrojů (jednotlivé strukturální fondy, Fond soudržnosti, atd.); b) v rámci programu Přechodné opatření - Transition Facility; c) realizovaných v rámci předvstupních nástrojů Phare, ISPA a SAPARD (jednotlivě a celkem) v členění podle zdrojů (EU, státní rozpočet, ostatní). Uvádí se vždy čerpání prostředků v hodnoceném roce v porovnání s předchozím rokem, včetně zhodnocení stavu implementace a splnění věcných záměrů programu nebo projektu. Podává se též informace o finančním zabezpečení programů/projektů v členění podle jednotlivých zdrojů. Dále se uvádí čerpání prostředků České republiky a Evropských společenství využívaných v hodnoceném roce prostřednictvím komunitárních programů, mnohonárodních programů a v rámci působnosti komunitárních agentur, které mají ve své gesci, včetně zhodnocení stavu implementace a plnění věcných záměrů zapojení České republiky do působnosti komunitárních a mnohonárodních programů a komunitárních agentur. Správce kapitoly Ministerstvo zemědělství hodnotí čerpání finančních prostředků na realizaci Společné zemědělské politiky v členění na prostředky poskytnuté z rozpočtu EU (z toho přímé platby, Horizontální plán rozvoje venkova, atd.) a na prostředky poskytnuté ze státního rozpočtu. Správce kapitoly Ministerstvo vnitra komentuje použití prostředků Evropského uprchlického fondu. 9. Rozbor zaměstnanosti a čerpání mzdových prostředků v rozpočtové sféře v rozdělení na organizační složky státu a na příspěvkové organizace, které jsou financovány ze státního rozpočtu a ve kterých se odměňování řídí zvláštním právním předpisem 10). Za organizační složky státu se uvádějí schválené a upravené závazné objemy prostředků na platy a ostatní platby za provedenou práci a počty zaměstnanců ve vazbě na schválený rozpočet a rozpočet po změnách. Za příspěvkové organizace se uvádějí ve sloupci schválený rozpočet údaje ve výši rozepsané Ministerstvem financí v rámci rozpisu schváleného rozpočtu. Ve sloupci rozpočet po změnách se uvádí limit mzdových nákladů včetně úprav schválených Ministerstvem financí a ostatní údaje (tj. prostředky na platy, ostatní osobní náklady a počty zaměstnanců) po změnách provedených případně zřizovatelem. Povolené překročení nelze vykazovat jako změnu závazného objemu nebo limitu, ale je třeba je uvést v komentáři. V samostatné pasáži průvodní zprávy k návrhu závěrečného účtu se provádí podrobný rozbor a hodnocení plnění počtu zaměstnanců, čerpání prostředků na platy a na ostatní platby za provedenou práci (u příspěvkových organizací čerpání ostatních osobních nákladů), včetně zdůvodnění případného překročení vládou závazně stanovených objemů prostředků na platy a ostatní platby za provedenou práci nebo limitů mzdových nákladů a počtů zaměstnanců.

; b) v rámci programu Přechodné opatření - Transition Facility; c) realizovaných v rámci předvstupních nástrojů Phare, ISPA a SAPARD (jednotlivě a celkem) v členění podle zdrojů (EU, státní")

6 Za státní správu se hodnocení provádí podle jednotlivých organizačních složek státu (skupin složek stejného druhu). V rozboru se, i v případě dodržení závazných objemů prostředků na platy a ostatní platby za provedenou práci nebo limitů mzdových nákladů, uvádí případné čerpání podpory na vědu a výzkum podle 10 zákona č. 130/2002 Sb., fondu odměn a dalších mimorozpočtových zdrojů (u organizačních složek státu podle 45 a u příspěvkových organizací podle 53 s výjimkou jiné činnosti podle 63 zákona č. 218/2000 Sb., ve znění pozdějších předpisů). 10. Hodnocení hospodárnosti, efektivnosti a účelnosti vynakládání výdajů kapitoly. V oblasti hospodaření organizačních složek státu je komentář zaměřen na hodnocení a porovnání nákladovosti státem financovaných organizací (např. nákladovosti na 1 zaměstnance), efektivnosti jejich činnosti (dosaženého efektu na jednotku nákladů) a celkového přínosu jednotlivých činností a programů financovaných vládou. Hodnocení se provádí ve vazbě na ukazatele, které byly podkladem pro návrh rozpočtu na příslušný rok, zvláště pak na stanovené výdajové programy, a provádí se v delší časové řadě. 11. Hodnocení a vývoj neinvestičních transferů poskytnutých příspěvkovým a podobným organizacím v rozdělení na neinvestiční příspěvky zřízeným příspěvkovým organizacím, dotace vysokým školám a neinvestiční příspěvky ostatním příspěvkovým organizacím. Uvádí se věcné využití prostředků a srovnání těchto výdajů v delší časové řadě. Je komentován výsledek hospodaření příspěvkových organizací (zisk, ztráta), příčiny ztrátovosti, porovnání s předchozími roky a návrhy na řešení ztrátovosti. Za příspěvkové organizace, které podle 34 vyhlášky č. 505/2002 Sb., ve znění pozdějších předpisů, v hodnoceném roce snížily investiční fond nebo fond reprodukce majetku, je komentován rozsah tohoto snížení a důvody, proč nebylo možno zajistit krytí fondů finančními prostředky. 12. Čerpání a vývoj neinvestičních transferů poskytnutých neziskovým a podobným organizacím (podseskupení položek 522 a 524 rozpočtové skladby) v členění na prostředky poskytnuté občanským sdružením, církvím a náboženským společnostem, obecně prospěšným organizacím a ostatním neziskovým organizacím (vždy s uvedením věcných záměrů, na něž byly prostředky poskytnuty). Vyčíslují a komentují se rovněž investiční transfery těmto organizacím. 13. Hodnocení dotací a půjček nebo návratných finančních výpomocí, které byly z rozpočtů jednotlivých kapitol státního rozpočtu uvolněny v průběhu hodnoceného roku do rozpočtů územních samosprávných celků. Jedná se o transfery, které byly poskytnuty krajům a hlavnímu městu Praha přímo z rozpočtů kapitol, nebo obcím prostřednictvím krajů, v jejichž obvodu leží příslušné obce 11). Hodnocení se provádí podle jednotlivých dotačních titulů, na něž byly účelové prostředky poskytnuty. 14. Komentování neinvestičních transferů podnikatelským subjektům (podseskupení položek 521 a 523 rozpočtové skladby). Hodnocení čerpání se provádí podle jednotlivých titulů zahrnutých v rozpočtu na hodnocený rok, se zdůvodněním vývoje a vztahu k celkovým běžným výdajům kapitoly. Uvádějí se konkrétní způsoby a účely využití poskytnutých prostředků. Nižší (vyšší) čerpání je řádně zdůvodněno, především ve vztahu ke splnění

. 10. Hodnocení hospodárnosti, efektivnosti a účelnosti vynakládání výdajů kapitoly.")

7 věcných záměrů, na něž byly prostředky poskytovány. Obdobně se uvádějí i údaje o neinvestičních půjčených prostředcích poskytnutých podnikatelským subjektům. 15. Hodnocení celkového čerpání výdajů účelově určených na financování programů (rozbor kapitálových a běžných výdajů souvisejících s financováním programů v rozdělení na systémově určené výdaje investiční a neinvestiční, individuálně posuzované výdaje a půjčené prostředky) ve vztahu k věcným záměrům investičního rozvoje. Dále se podle jednotlivých programů uvádí výše prostředků čerpaných v hodnoceném roce, účel použití a předpokládaný další postup realizace příslušného programu (úplné zastavení, rozvoj programu, útlum programu). Rozbor se provádí podle jednotlivých typů organizací a subjektů (organizační složky státu, příspěvkové organizace, občanská sdružení, podnikatelské a ostatní subjekty, kraje a obce) s uvedením všech zdrojů financování (dotace, úvěry, prostředky rezervního fondu, apod.); zvlášť se hodnotí využití prostředků z úvěrů čerpaných Českou republikou. Provádí se rovněž srovnání výše prostředků čerpaných ze státního rozpočtu v delší časové řadě. Je analyzováno plnění věcných záměrů v investiční výstavbě, zejména dodržování stanovených lhůt výstavby, zvyšování nákladů staveb, vývoj rozestavěnosti, vliv na ukazatele efektivnosti staveb a na celkové hospodaření organizací. Zvlášť se uvádějí výdaje na významné akce financované ze státního rozpočtu a na investice ekologického charakteru. Správce kapitoly Ministerstvo pro místní rozvoj komentuje čerpání prostředků určených pro podporu bydlení a jejich srovnání s předchozími roky a provádí celkové zhodnocení vývoje v této oblasti včetně prostředků poskytnutých ze Státního fondu rozvoje bydlení. 16. Stav nesplacených půjček a návratných finančních výpomocí poskytnutých z rozpočtu kapitoly k 1. lednu hodnoceného roku, výši nově poskytnutých návratných finančních výpomocí a splacených půjček a návratných finančních výpomocí v hodnoceném roce, další vlivy snižující výši pohledávek (např. změna na dotaci, upuštění od vymáhání, bonifikace, apod.) a konečný stav půjček a návratných finančních výpomocí k 31. prosinci hodnoceného roku. Je komentováno dodržování platební discipliny, tj. respektování platebního kalendáře včetně výše splátek v prodlení, odklad splátek a způsob vymáhání nedobytných pohledávek. 17. Vyčíslení a komentování výdajů na podporu výzkumu a vývoje poskytnutých podle zvláštního právního předpisu 12). Uvádí se výše skutečně vynaložených prostředků v porovnání s předpoklady rozpočtu a s prostředky vynaloženými v předchozích letech. U účelových výdajů státního rozpočtu se hodnocení zaměří na dosažené výsledky podle jednotlivých programů. Hodnotí se průběžné výsledky programů po celou dobu jejich realizace se zaměřením na konečný přínos a účelnost ve vztahu k cílům programu. U institucionálních výdajů státního rozpočtu se hodnocení zaměří na dosažené výsledky výzkumných záměrů průběžně za celé období jejich realizace a na konečný přínos a účelnost ve vztahu ke stanoveným cílům. 18. Vyčíslení a komentování převodů nevyčerpaných rozpočtových prostředků do rezervního fondu v souladu s příslušnými zákonnými ustanoveními 13). Samostatně se uvádějí převedené prostředky určené na financování programů a prostředky určené na programy nebo projekty spolufinancované z rozpočtu Evropské unie. Komentovány jsou hlavní

8 důvody nečerpání rozpočtovaných výdajů v hodnoceném roce a využití prostředků převedených do rezervního fondu v předchozích letech. 19. Hodnocení využití prostředků uvolněných na odstraňování následků živelních katastrof (např. povodní). Hodnocení se provádí podle jednotlivých účelových titulů a příjemců a dále v rozdělení na návratné a nenávratné, investiční a neinvestiční prostředky poskytnuté a na příslušný účelový titul skutečně vyčerpané podnikatelskými a ostatními subjekty, organizačními složkami státu a příspěvkovými organizacemi. Komentovány jsou i prostředky poskytnuté krajům a obcím. Uvádí se výše přijatých finančních prostředků zahraniční pomoci k likvidaci těchto škod, zvláště prostředků z rozpočtu Evropské unie a od Evropské investiční banky. 20. Vyhodnocení využití prostředků určených na financování řešení důsledků kosovské krize 14) v alokaci stanovené usneseními vlády, která využití těchto prostředků dále upřesňují. Správce kapitoly Ministerstvo průmyslu a obchodu kromě toho uvádí objem prostředků vynaložených na podporu účasti českých podnikatelů na projektech hospodářské stabilizace a obnovy jihovýchodní Evropy. Současně uvádí i stručnou charakteristiku projektů, na které byla tato podpora poskytnuta. 21. Komentování čerpání prostředků poskytnutých na nezbytné výdaje vyvolané zánikem věcných břemen váznoucích na majetku vydaném oprávněným osobám 15) (komentují správci kapitol Ministerstvo školství, mládeže a tělovýchovy, Ministerstvo kultury a Ministerstvo zdravotnictví). 22. Přehled, resp. seznam a vyhodnocení účelových prostředků převedených z rozpočtu ve prospěch ostatních kapitol na podporu kulturních aktivit a prostředků převedených v rámci programů na obnovu, zachování a ochranu památkových objektů; obdobným způsobem se hodnotí čerpání účelových prostředků poskytnutých na výše uvedené účely jiným právnickým a fyzickým osobám (uvádí správce kapitoly Ministerstvo kultury). Přehledy jsou vypracovány v členění na jednotlivé programy, programy jsou posuzovány komplexně v členění podle okruhů vlastníků v rozdělení na neinvestiční a investiční prostředky. 23. Hodnocení využití účelově poskytnutých finančních prostředků ze státního rozpočtu na stanovené celostátní programy. Jedná se např. o Program protidrogové politiky, Program sociální prevence a prevence kriminality, Program podpory projektů integrace příslušníků romské komunity, dále o celostátní zdravotnické programy či programy v oblasti kultury a vzdělávání. Uvádějí se i prostředky vynaložené na případné další programy celostátního významu. Hodnocení je zaměřeno na konkrétní formy využití poskytnutých prostředků a jejich účelnost ve vztahu k plnění úkolů vyplývajících z jednotlivých programů. Provádí se porovnání vynaložených prostředků v delší časové řadě. 24. Hodnocení použití prostředků státního rozpočtu na zahraniční rozvojovou pomoc. 25. Vyčíslení a zhodnocení poskytnutých i přijatých finančních prostředků na zahraniční aktivity (např. odborná pomoc, účast na programech mezinárodních institucí).

9 26. Výčet výdajů na zahraniční pracovní cesty a zhodnocení jejich přínosu pro činnost organizace (za správce kapitoly a zvlášť za přímo řízené organizační složky státu a za příspěvkové organizace). K datu 31. prosince hodnoceného roku se vyčíslují konečné zůstatky na účtech vedených u bank, z nichž byly prostřednictvím platebních karet uskutečňovány výdaje související se zahraničními pracovními cestami. 27. Přehledy všech zálohových plateb provedených správcem kapitoly a jím řízenými organizačními složkami státu a příspěvkovými organizacemi na dodávky a práce investičního i neinvestičního charakteru, které nebyly v hodnoceném roce realizovány, včetně zdůvodnění těchto plateb. 28. Uvedení a komentování (provádějí správci kapitol Ministerstvo práce a sociálních věcí, Ministerstvo obrany, Ministerstvo vnitra a Ministerstvo spravedlnosti) a) výdajů spojených s výplatou odškodnění osob a výplatou náhrad podle příslušných zákonů či nařízení vlády (např. zákon č. 119/1990 Sb., o soudní rehabilitaci, ve znění pozdějších předpisů, zákon č. 217/1994 Sb., o poskytnutí jednorázové peněžní částky některým obětem nacistické perzekuce, ve znění pozdějších předpisů, zákon č. 39/2000 Sb., o poskytnutí jednorázové peněžní částky příslušníkům československých zahraničních armád a spojeneckých armád v letech 1939 až 1945, ve znění pozdějších předpisů, zákon č. 261/2001 Sb., o poskytnutí jednorázové peněžní částky účastníkům národního boje za osvobození, politickým vězňům a osobám z rasových nebo náboženských důvodů soustředěných do vojenských pracovních táborů a o změně zákona č. 39/2000 Sb., o poskytnutí jednorázové peněžní částky příslušníkům československých zahraničních armád a spojeneckých armád v letech 1939 až 1945, zákon č. 172/2002 Sb., o odškodnění osob odvlečených do SSSR nebo do táborů, které SSSR zřídil v jiných státech, nařízení vlády č. 102/2002 Sb., o vyplacení jednorázové finanční náhrady ke zmírnění některých křivd způsobených komunistickým režimem osobám zařazeným do vojenských táborů nucených prací). Kromě vyplacených částek se uvádí přehled o počtu podaných žádostí o odškodnění, rozhodnutých a zamítnutých žádostech a o počtu vyplacených odškodnění; b) prostředků poskytnutých smluvním komerčním pojišťovnám na výplaty náhrad škod z titulu pracovního úrazu a nemoci z povolání (u kapitoly Ministerstvo práce a sociálních věcí); c) přehledu účtů a zůstatků na účtech okresních poboček České správy sociálního zabezpečení v České národní bance (u kapitoly Ministerstvo práce a sociálních věcí). 29. Rozbor použití finančních prostředků na úhradu nákladů spojených s přípravou a činností kontingentů Armády České republiky v zahraničních mírových operacích, záchranných a humanitárních akcích v zahraničí, podle příslušných usnesení vlády (provádí správce kapitoly Ministerstvo obrany). 30. Zpracování samostatné pasáže analyzující způsob a průběh financování a hospodaření zastupitelských úřadů v hodnoceném roce (provádí správce kapitoly Ministerstvo zahraničních věcí); zvlášť je komentován způsob hospodaření zastupitelských úřadů v posledním čtvrtletí hodnoceného a předchozího roku.

10 31. Informaci o bezúplatných převodech majetku, tj. o jeho nabytí a pozbytí. Jedná se např. o převody na církve, neziskové organizace nebo podnikatelské subjekty v podobě restitucí, naturálních darů nebo i majetku nabytého po osobách bez dědiců, jakož i o převody majetku od ústředního orgánu na územní samosprávné celky a jimi zřízené organizace. Obdobně jsou komentovány bezúplatné převody finančních aktiv (účastí, dluhopisů, pohledávek). Nezahrnují se vzájemné převody mezi organizačními složkami státu. 32. Informaci o celkovém objemu a nakládání s centralizovanými prostředky z likvidace státních podniků. 33. Přehled všech majetkových účastí státu (týkajících se kapitoly) v tuzemských společnostech, včetně těch, které se zaměřují na zprostředkování různých forem finančních podpor (např. Exportní, garanční a pojišťovací společnost, Česká exportní banka, Podpůrný a garanční rolnický a lesnický fond, Českomoravská záruční a rozvojová banka). Jedná se o skutečnou majetkovou účast podloženou držbou akcií, popř. zatímních listů, nepatří sem výkon akcionářských práv, k němuž je kapitola pověřena jinou institucí. O změnách v majetkových účastech kapitoly, které nastanou v průběhu roku, správce kapitoly informuje Ministerstvo financí. 34. Příjmy a výdaje kapitoly Všeobecná pokladní správa (hodnotí správce kapitoly Všeobecná pokladní správa). Je komentována mimo jiné dosažená výše přijatých kompenzačních plateb z rozpočtu Evropské unie na základě dohody o přistoupení ČR k Evropské unii a výše výdajů spojených s odvodem vlastních zdrojů do rozpočtu EU v kapitole Všeobecná pokladní správa (v porovnání s předchozími roky). Uvádějí se rovněž informace o čerpání vládní rozpočtové rezervy a dalších významnějších rezerv zahrnutých ve státním rozpočtu (rezerva na řešení krizových situací a odstraňování jejich následků, rezerva na mimořádné výdaje na integrovaný záchranný systém, apod.). 35. Hodnocení kapitoly Operace státních finančních aktiv (hodnotí správce kapitoly Operace státních finančních aktiv) s vyčíslením počátečních stavů depozitních účtů státních finančních aktiv a s uvedením jejich změn a obratů (příjmy a výdaje) v průběhu roku a konečného stavu. 36. Stav státního dluhu na začátku a na konci hodnoceného roku (hodnotí správce kapitoly Státní dluh) v členění na vnitřní a vnější státní dluh a komentování změny stavu státního dluhu v hodnoceném roce a jeho konečné výše. Podrobně jsou analyzovány výdaje kapitoly. 37. Vypracování samostatné přílohy návrhu závěrečného účtu, obsahující organizační schéma kapitoly k 31. prosinci hodnoceného roku s vyjádřením kompetenčního uspořádání mezi správcem kapitoly a jím zřízenými organizačními složkami státu a příspěvkovými organizacemi. Návrh na finanční vypořádání vztahů organizačních složek státu, příspěvkových organizací a příjemců dotací se státním rozpočtem za hodnocený rok, vypracovaný a předkládaný Ministerstvu financí podle zvláštního předpisu 16) se do účetních a finančních výkazů k 31. prosinci hodnoceného roku nepromítá. Výsledky vypořádání

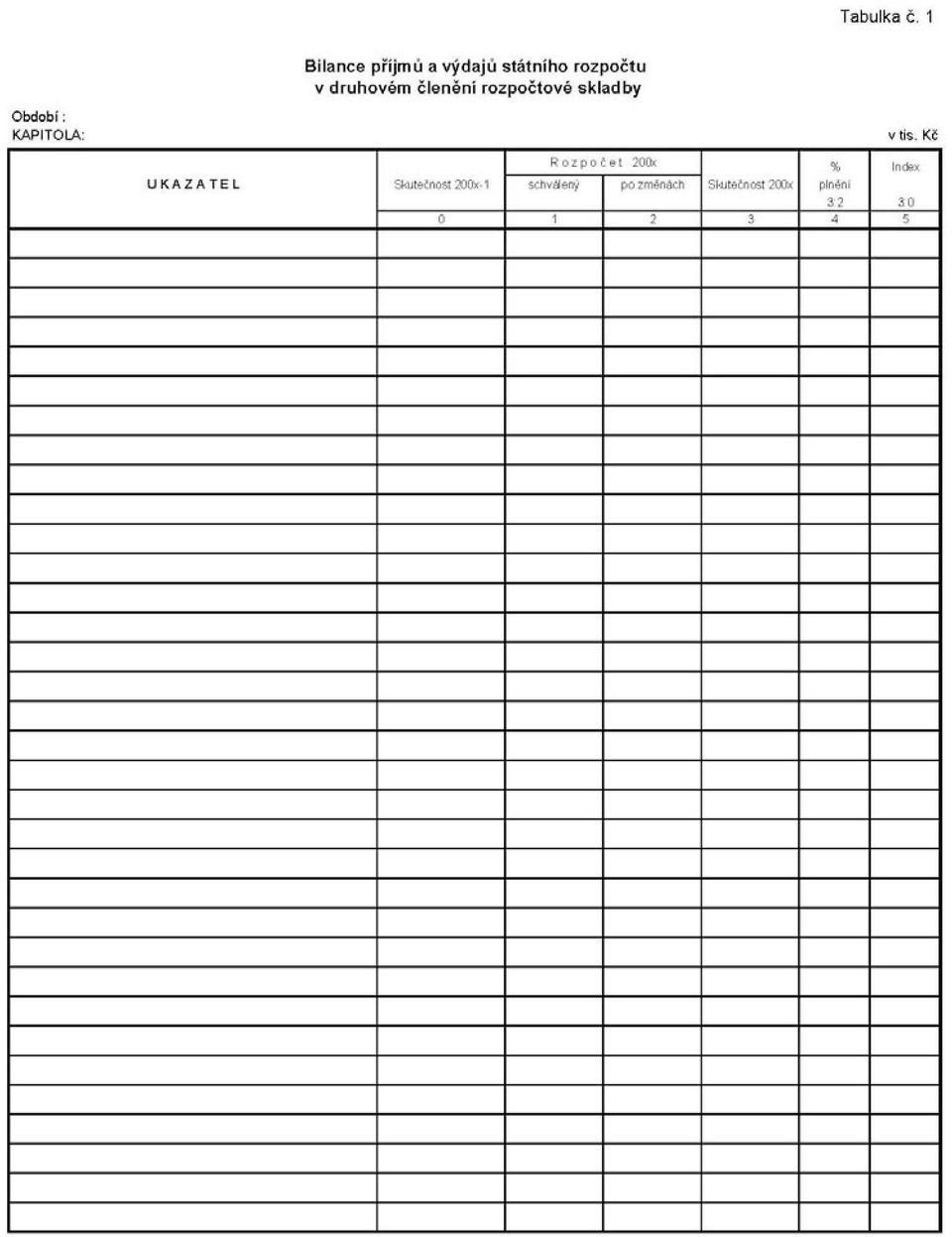

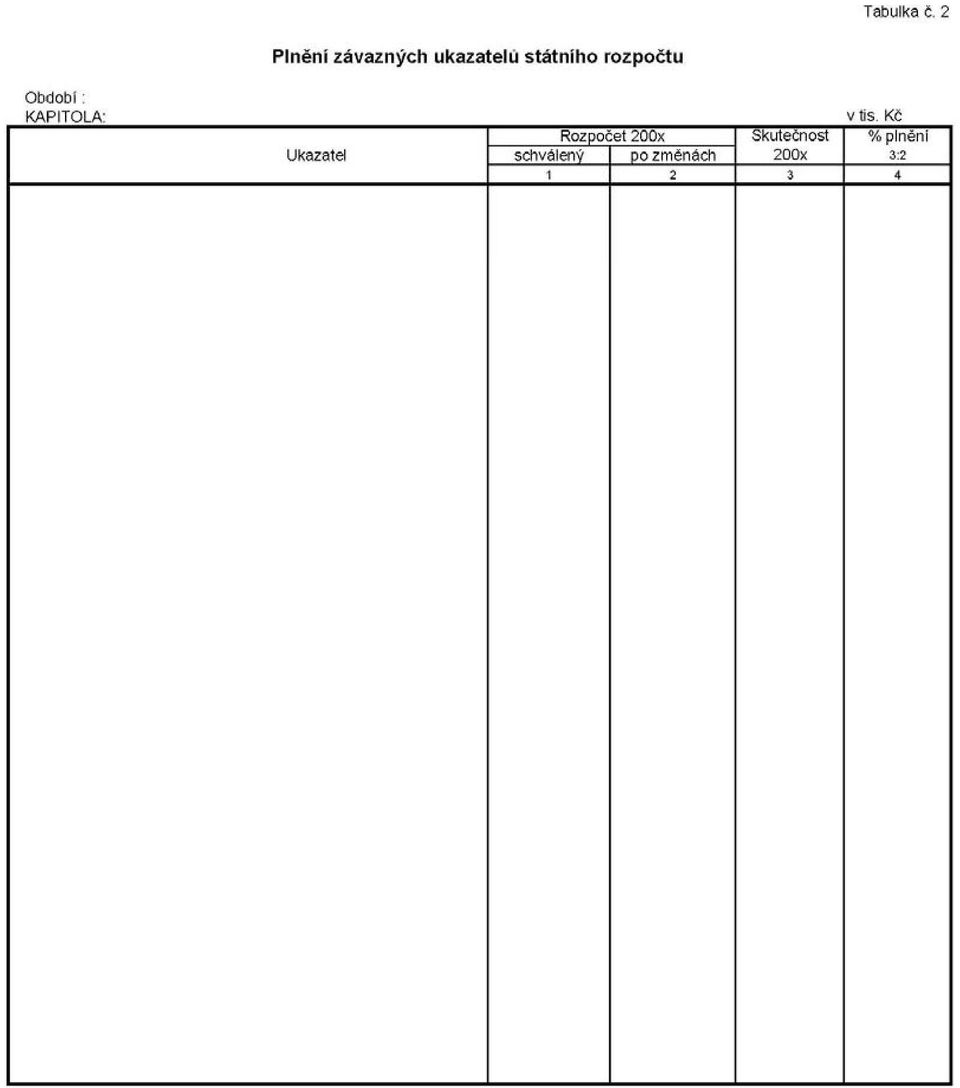

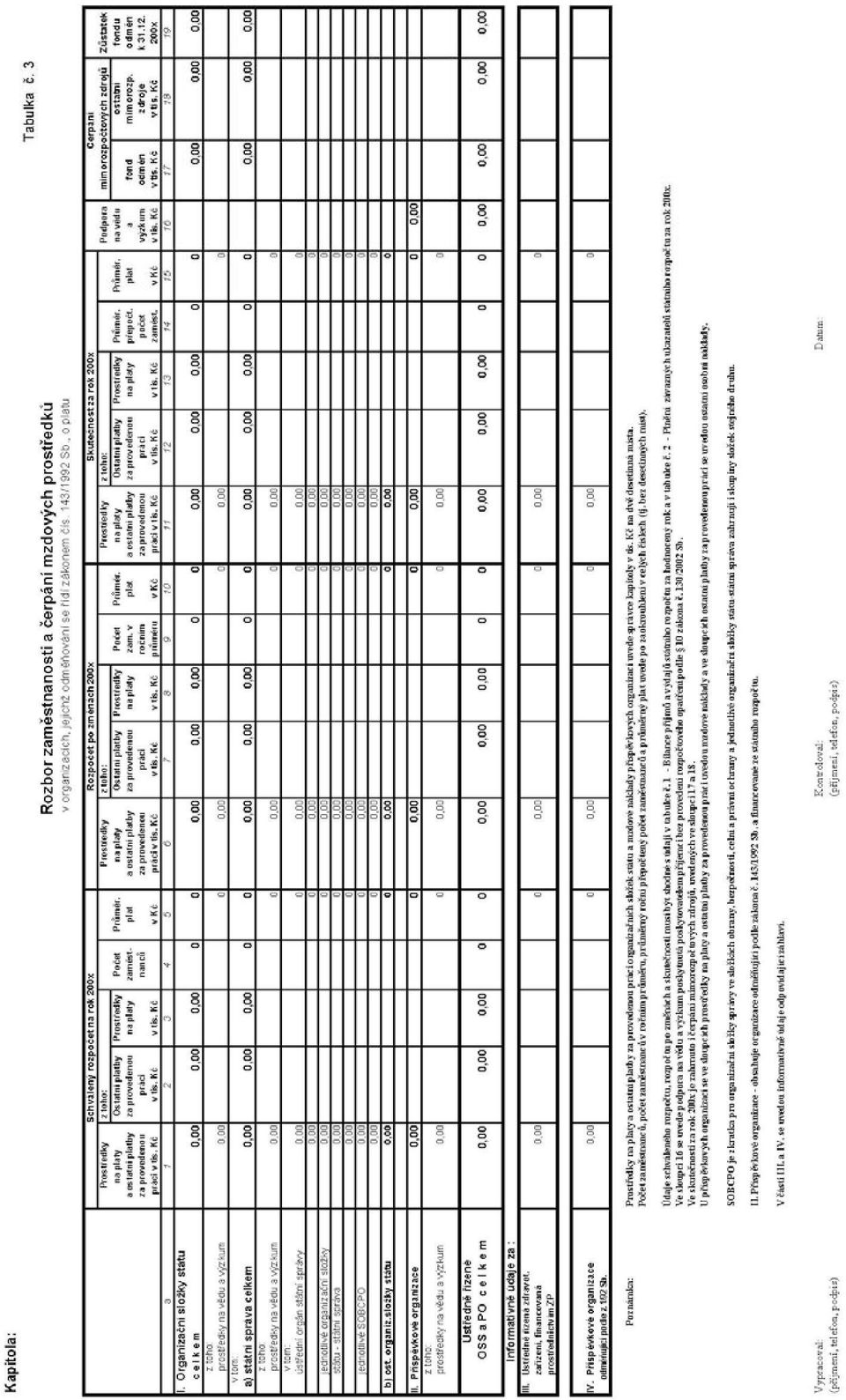

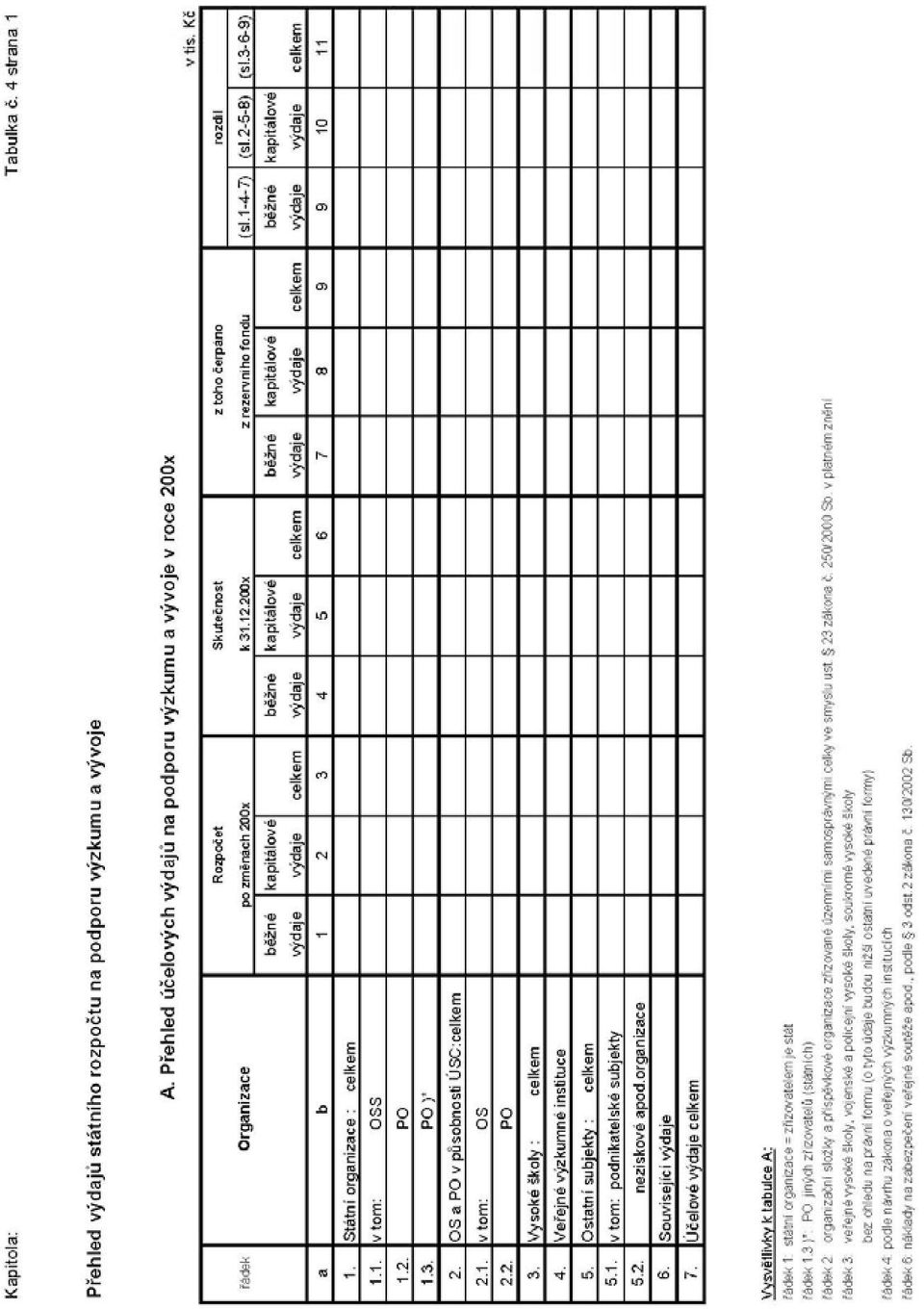

11 vztahů se státním rozpočtem jsou účetním případem následujícího roku. Díl 2 Číselné sestavy a tabulkové přílohy Číselné sestavy a tabulky, které jsou součástí návrhů závěrečných účtů kapitol, zpracují správci kapitol v následujícím rozsahu: Sestava č. 1 Rozpočtové příjmy správců kapitol a jimi zřízených organizačních složek státu podle položek druhového třídění (Fin 2-04 U) Sestava č. 2 Rozpočtové výdaje správců kapitol a jimi zřízených organizačních složek státu podle položek druhového třídění a paragrafů funkčního třídění a rozpočtové položky financování (Fin 2-04 U) Sestava č. 3 Sestava č. 4 Sestava č. 5 Sestava č. 6 Sestava č. 7 Sestava č. 8 Tabulka č. 1 Tabulka č. 2 Tabulka č. 3 Rozvaha - sumář za organizační složky státu Rozvaha - sumář za příspěvkové organizace Výkaz zisku a ztráty - sumář za hospodářskou činnost organizačních složek státu Výkaz zisku a ztráty - sumář za příspěvkové organizace Příloha - sumář za organizační složky státu Příloha - sumář za příspěvkové organizace Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby Plnění závazných ukazatelů státního rozpočtu Rozbor zaměstnanosti a čerpání mzdových prostředků Tabulka č. 4 Přehled výdajů státního rozpočtu na podporu výzkumu a vývoje Tabulka č. 5 Tabulka č. 6 Tabulka č. 7 Tabulka č. 8 Přehled výdajů organizačních složek státu a příspěvků příspěvkovým organizacím, dotací a půjček (návratných finančních výpomocí) krajům a obcím, podnikatelským a jiným subjektům z rozpočtu kapitoly Přehled účelových dotací a půjček (návratných finančních výpomocí) krajům a obcím Výdaje účelově určené na financování programů reprodukce majetku vedených v ISPROFIN Přehled o převodech prostředků státního rozpočtu do rezervního fondu a o jejich použití

Sestava č.")

12 Tabulky návrhu závěrečného účtu kapitoly se zpracují v návaznosti na účetní a finanční výkazy za hodnocený rok (v programu Excel, v tisících Kč na dvě desetinná místa), tabulky č. 1 až 8 podle vzorů v tabulkové části této přílohy. Sestavy 504U Plnění závazných ukazatelů státního rozpočtu za hodnocený rok jsou po zpracování údajů z datových souborů kapitol Ministerstvem financí předány správci kapitoly ke kontrole vykázaných údajů o schváleném rozpočtu, rozpočtu po změnách a skutečnosti k 31. prosinci hodnoceného roku. Správnost údajů potvrzuje správce kapitoly předáním potvrzené sestavy 504U Ministerstvu financí. V tabulkách č. 1 a 2 o hospodaření kapitoly (Bilance příjmů a výdajů a Plnění závazných ukazatelů) se uvádí schválený rozpočet v souladu se zákonem o státním rozpočtu České republiky na hodnocený rok. Ve sloupci rozpočet po změnách se uvádí rozpočet po promítnutí všech rozpočtových opatření provedených v průběhu hodnoceného roku a odsouhlasených s Ministerstvem financí. Ve sloupci skutečnost se uvádějí údaje, odpovídající výpisům zůstatků na účtech vedených v České národní bance a účetním a finančním výkazům. Hodnocení plnění rozpočtu se provádí ve vztahu k rozpočtu po změnách. V tabulce č. 1 Bilance příjmů a výdajů kapitoly za hodnocený rok v druhovém členění rozpočtové skladby se uvádí i skutečnost roku předchozího a index 2000x/200x-1. Tyto tabulky zpracuje Ministerstvo financí ve struktuře platné rozpočtové skladby a ukazatelů schváleného zákona o státním rozpočtu na hodnocený rok. Po předání potvrzené sestavy 504U správcem kapitoly jsou podkladem pro zpracování návrhu závěrečného účtu kapitoly. Případné překročení závazného objemu prostředků na platy a ostatní platby za provedenou práci a počtu zaměstnanců v členění podle rozpisu rozpočtu (ústřední orgány a úřady, jednotlivé organizační složky státu - státní správa, složky obrany, bezpečnosti, celní a právní ochrany a ostatní organizační složky státu) a překročení závazného limitu mzdových nákladů u příspěvkových organizací (např. čerpáním fondu odměn, čerpáním dalších mimorozpočtových prostředků, jinou činností, povoleným překročením apod.) je podrobně zdůvodněno v komentáři k tabulce č. 3. K tabulce č. 4 se předkládá komentář o čerpání prostředků ze státního rozpočtu na podporu výzkumu a vývoje včetně prostředků rezervního fondu. Tabulka č. 5 je sumární. Na samostatných přiložených listech 5a až 5h se uvádějí výdaje na odstraňování škod způsobených živelními katastrofami podle jednotlivých příjemců finančních prostředků. Totéž platí i pro tabulku č. 6 a přiložené listy 6a až 6h. Údaje uváděné v tabulce č. 7 odsouhlasí správce kapitoly s příslušným odborem Ministerstva financí. K tabulce č. 8 se předkládá podrobný komentář k uskutečněným převodům nedočerpané části rozpočtu výdajů, a to ve vazbě na účel, na který lze prostředky v následujících obdobích použít. Část druhá

13 Termíny předkládání údajů potřebných pro vypracování návrhu státního závěrečného účtu a termíny sestavení a předkládání návrhů závěrečných účtů kapitol 1) Pro vypracování návrhu státního závěrečného účtu České republiky, předkládaného ke schválení Poslanecké sněmovně, je za každou rozpočtovou kapitolu zpracována stručná, ale výstižná Hodnotící zpráva, která prezentuje činnost kapitoly a poskytuje celkový pohled na průběh hospodaření vlastního ústředního orgánu (úřadu) a jím řízených organizačních složek státu a příspěvkových organizací v hodnoceném roce, se zaměřením na charakteristiku a specifičnost řešení věcných problémových oblastí v daném odvětví a oboru. Při jejím zpracování vychází správce kapitoly z Průvodní zprávy závěrečného účtu kapitoly s důrazem na plnění úkolů stanovených pro hodnocený rok. Hodnotící zpráva je Ministerstvu financí předkládána jako podklad pro vypracování kapitolní části návrhu státního závěrečného účtu. Obsahem hodnotící zprávy je stručná charakteristika působnosti příslušné kapitoly s uvedením hlavních úkolů řešených v hodnoceném roce a celkové zhodnocení dosažených výsledků. Ve zprávě je hodnocen dopad provedených úprav rozpočtu, event. regulace čerpání výdajů, uvedeno je zapojení mimorozpočtových zdrojů a prostředků z hospodářské činnosti do rozpočtu kapitoly. Rovněž je zhodnoceno věcné plnění závazných ukazatelů stanovených zákonem o státním rozpočtu České republiky na hodnocený rok s promítnutím změn provedených na základě příslušných usnesení vlády České republiky a dalších rozpočtových opatření provedených v průběhu roku. Je hodnocena účelnost využití rozpočtových prostředků vynaložených na plnění úkolů stanovených pro daný rok a rovnoměrnost jejich čerpání v průběhu roku. Hodnocení se provádí porovnáním výsledků dosažených v příjmové a výdajové části rozpočtu v roce hodnoceném s výsledky za rok předcházející, případně za roky předcházející. V rámci hodnocení čerpání prostředků na platy a ostatní platby za provedenou práci a plnění počtu zaměstnanců se provádí podrobný rozbor a hodnocení za orgány a organizace státní správy. Zpráva obsahuje věcné vyhodnocení finančních prostředků poskytnutých organizačním složkám státu, příspěvkovým, neziskovým a podobným organizacím, podnikatelským subjektům, krajům a obcím z rozpočtu kapitoly na odstraňování následků živelních katastrof. 2) Návrhy závěrečných účtů kapitol státního rozpočtu (Průvodní zpráva spolu s číselnými sestavami a tabulkami) jsou předkládány svázané do sešitů. Šest výtisků čistopisů opatřených kulatým úředním razítkem podepisuje ministr (vedoucí ústředního orgánu), z toho 1 výtisk zasílá správce kapitoly příslušnému výboru Poslanecké sněmovny Parlamentu, 3 výtisky Ministerstvu financí, po jednom výtisku Nejvyššímu kontrolnímu úřadu a Českému statistickému úřadu. Správce kapitoly Bezpečnostní informační služba zpracovává doklady účetní závěrky do sumárních výkazů v podrobném členění a v příslušném stupni utajení a předkládá je Ministerstvu financí v jednom vyhotovení. Do návrhu závěrečného účtu se zahrnují sestavy, obsahující pouze agregované údaje účetní závěrky 17). Sešit s návrhem závěrečného účtu této kapitoly ani jeho čistopis nesmí obsahovat utajované skutečnosti. Sestavy v podrobném

14 členění, tabulkové přílohy a část průvodní zprávy, obsahující utajované skutečnosti ve smyslu těchto opatření, zasílá správce kapitoly Výboru pro obranu a bezpečnost Poslanecké sněmovny Parlamentu v odpovídajícím stupni utajení a v jednom vyhotovení Ministerstvu financí. 3) Návrhy závěrečných účtů jsou příslušnému výboru Poslanecké sněmovny Parlamentu předkládány v počtu a termínu, který je dohodnut s tajemníkem výboru. Návrhy závěrečných účtů kapitol projednávají příslušné výbory Poslanecké sněmovny Parlamentu před projednáváním návrhu státního závěrečného účtu České republiky Poslaneckou sněmovnou. Výsledek projednání je obsažen ve stanovisku výboru a promítnut do návrhu jeho usnesení. Materiály zpracované správci kapitol jsou podkladem pro vypracování návrhu státního závěrečného účtu České republiky, předkládaného vládě a Poslanecké sněmovně Parlamentu v závazných termínech. Termíny předkládání údajů: Úkol /předložení komu, termín/: a) Správci programů vkládají vstupní data do informačního systému Ministerstva financí (ISPROFIN), obsahující skutečné čerpání výdajů na financování akcí programů reprodukce majetku Termín: do 5. února roku následujícího po skončení hodnoceného roku b) Správci kapitol předkládají Ministerstvu financí dvě vyhotovení sumářů účetních a finančních výkazů za období leden až prosinec hodnoceného roku včetně komentáře a Přílohy ke komentáři k výkazu Fin 2-04 U a data výkazů v elektronické podobě Termín: nejpozději poslední pracovní den před 1. únorem následujícího roku c) V případě předložení bezchybných dat výkazů Ministerstvo financí vyhotovuje sestavy 504U Plnění závazných ukazatelů státního rozpočtu a předá je správcům kapitol Termín: do 4. února roku následujícího po skončení hodnoceného roku d) Správci kapitol odevzdávají odsouhlasenou a potvrzenou sestavu 504U Plnění závazných ukazatelů státního rozpočtu Ministerstvu financí ve dvou vyhotoveních a převezmou

15 zpracovanou bilanci příjmů a výdajů rozpočtové kapitoly v druhovém členění rozpočtové skladby Termín: do 8. února roku následujícího po skončení hodnoceného roku e) Správci kapitol předkládají hodnotící zprávu o finančním hospodaření kapitoly a koncept návrhu průvodní zprávy závěrečného účtu kapitoly, včetně tabulkových příloh, v pěti vyhotoveních příslušnému odvětvovému odboru Ministerstva financí ke kontrole naplnění všech bodů této přílohy a vazby na tabulkovou část návrhu závěrečného účtu. Hodnotící zpráva je po dohodě s příslušným odvětvovým odborem předána též v elektronické podobě jako podklad pro zpracování průvodní zprávy za kapitolu do návrhu státního závěrečného účtu Termín: do 20. února roku následujícího po skončení hodnoceného roku f) Správci kapitol předkládají návrh závěrečného účtu kapitoly v příslušném počtu výtisků a v elektronické podobě Ministerstvu financí, Nejvyššímu kontrolnímu úřadu a Českému statistickému úřadu Termín: do 15. března roku následujícího po skončení hodnoceného roku g) Správci kapitol odevzdávají Přehled o zůstatcích na účtech vnitřních organizačních jednotek organizačních složek státu hospodařících se zálohou. Údaje předávají Ministerstvu financí v písemné i v elektronické podobě Termín: do 15. března roku následujícího po skončení hodnoceného roku Připadne-li poslední den lhůty podle shora uvedeného programu na sobotu, neděli nebo státem uznaný svátek, je posledním dnem lhůty předcházející pracovní den před tímto datem. Část třetí Vzory tabulek Tabulka č. 1 Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby Tabulka č. 2 Plnění závazných ukazatelů státního rozpočtu Tabulka č. 3 Rozbor zaměstnanosti a čerpání mzdových prostředků

16 Tabulka č. 4 Přehled výdajů státního rozpočtu na podporu výzkumu a vývoje Tabulka č. 5 Přehled výdajů organizačních složek státu a příspěvků příspěvkovým organizacím, dotací a půjček (návratných finančních výpomocí) krajům a obcím, podnikatelským a jiným subjektům z rozpočtu kapitoly Tabulka č. 6 Přehled účelových dotací a půjček (návratných finančních výpomocí) krajům a obcím Tabulka č. 7 Výdaje účelově určené na financování programů reprodukce majetku vedených v ISPROFIN Tabulka č. 8 Přehled o převodech prostředků státního rozpočtu do rezervního fondu a o jejich použití Tabulka č. 9 Příloha ke komentáři k výkazu Fin 2-04 U Tabulka č.10 Přehled o zůstatcích na účtech vnitřních organizačních jednotek organizačních složek státu hospodařících se zálohou

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

Rozsah návrhů závěrečných účtů kapitol státního rozpočtu. Hlava I. Podklady pro sestavení návrhů závěrečných účtů kapitol

Příloha č. 1 k vyhlášce č. 419/2001 Sb. Rozsah a termíny sestavení návrhů závěrečných účtů kapitol státního rozpočtu a rozsah, struktura a termíny údajů předkládaných správci kapitol pro vypracování návrhu

Příloha č. 1 k vyhlášce č. 419/2001 Sb. Rozsah a termíny sestavení návrhů závěrečných účtů kapitol státního rozpočtu a rozsah, struktura a termíny údajů předkládaných správci kapitol pro vypracování návrhu

Systém ASPI - stav k do částky 20/2010 Sb. a 8/2010 Sb.m.s. Obsah a text 419/2001 Sb. - poslední stav textu. 419/2001 Sb.

Systém ASPI - stav k 28.2.2010 do částky 20/2010 Sb. a 8/2010 Sb.m.s. Obsah a text 419/2001 Sb. - poslední stav textu 419/2001 Sb. VYHLÁŠKA Ministerstva financí ze dne 20. listopadu 2001 o rozsahu, struktuře

Systém ASPI - stav k 28.2.2010 do částky 20/2010 Sb. a 8/2010 Sb.m.s. Obsah a text 419/2001 Sb. - poslední stav textu 419/2001 Sb. VYHLÁŠKA Ministerstva financí ze dne 20. listopadu 2001 o rozsahu, struktuře

Rozsah, struktura a termíny údajů předkládaných státními fondy pro vypracování návrhu státního závěrečného účtu. Část první. Rozsah a struktura údajů

Příloha č. 3 k vyhlášce č. 419/2001 Sb. Rozsah, struktura a termíny údajů předkládaných státními fondy pro vypracování návrhu státního závěrečného účtu Část první Rozsah a struktura údajů Přílohu státního

Příloha č. 3 k vyhlášce č. 419/2001 Sb. Rozsah, struktura a termíny údajů předkládaných státními fondy pro vypracování návrhu státního závěrečného účtu Část první Rozsah a struktura údajů Přílohu státního

6. Údaje rozpočtu po změnách se sledují průběžně (upravují se při každém rozpočtovém opatření).

.") Příloha č. 5 k vyhlášce č. 535/2002 Sb. Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtu správců kapitol, jimi zřízených organizačních složek státu a státních fondů (Fin 2-04U)

Příloha č. 5 k vyhlášce č. 535/2002 Sb. Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtu správců kapitol, jimi zřízených organizačních složek státu a státních fondů (Fin 2-04U)

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 2016

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 216 V l á d n í n á v r h ZÁKON ze dne 215 o státním rozpočtu České republiky na rok 216 Parlament se usnesl na tomto zákoně České republiky:

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 216 V l á d n í n á v r h ZÁKON ze dne 215 o státním rozpočtu České republiky na rok 216 Parlament se usnesl na tomto zákoně České republiky:

Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

Strana 1 P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických

Strana 1 P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických

Ministerstvo zdravotnictví ČR

Soubor: 4437_Příloha 1a_k bodu IV._2A HSHMP_Dopln_udaje 2014 k Příloze č. 1, bodu IV., odseku 2A Ministerstvo zdravotnictví ČR Doplňující údaje k účetní závěrce za rok 2014 ------------------------------------------------------------------------------------------------------------------

Soubor: 4437_Příloha 1a_k bodu IV._2A HSHMP_Dopln_udaje 2014 k Příloze č. 1, bodu IV., odseku 2A Ministerstvo zdravotnictví ČR Doplňující údaje k účetní závěrce za rok 2014 ------------------------------------------------------------------------------------------------------------------

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 2018

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 218 V l á d n í n á v r h ZÁKON ze dne 217 o státním rozpočtu České republiky na rok 218 Parlament se usnesl na tomto zákoně České republiky:

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 218 V l á d n í n á v r h ZÁKON ze dne 217 o státním rozpočtu České republiky na rok 218 Parlament se usnesl na tomto zákoně České republiky:

Sbírka zákonů ČR Předpis č. 475/2013 Sb.

Sbírka zákonů ČR 475/213 Sb. Sbírka zákonů ČR Předpis č. 475/213 Sb. Zákon o státním rozpočtu České republiky na rok 214 a o změně zákona č. 54/212 Sb., o státním rozpočtu České republiky na rok 213, ve

Sbírka zákonů ČR 475/213 Sb. Sbírka zákonů ČR Předpis č. 475/213 Sb. Zákon o státním rozpočtu České republiky na rok 214 a o změně zákona č. 54/212 Sb., o státním rozpočtu České republiky na rok 213, ve

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2009

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2009 H. Souhrn závěrečných účtů kapitol Sešit 3. Kapitoly 353-398 O b s a h Kapitola č. 353 Úřad pro ochranu hospodářské soutěže 355 Ústav pro studium

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2009 H. Souhrn závěrečných účtů kapitol Sešit 3. Kapitoly 353-398 O b s a h Kapitola č. 353 Úřad pro ochranu hospodářské soutěže 355 Ústav pro studium

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 2019

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 219 Vládní návrh ZÁKON ze dne 218 o státním rozpočtu České republiky na rok 219 Parlament se usnesl na tomto zákoně České republiky: 1 (1)

VLÁDNÍ NÁVRH zákona o státním rozpočtu České republiky na rok 219 Vládní návrh ZÁKON ze dne 218 o státním rozpočtu České republiky na rok 219 Parlament se usnesl na tomto zákoně České republiky: 1 (1)

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2007

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2007 H. Souhrn závěrečných účtů kapitol Sešit 3. Kapitoly 353-398 O b s a h Kapitola č. 353 Úřad pro ochranu hospodářské soutěže 355 Ústav pro studium

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2007 H. Souhrn závěrečných účtů kapitol Sešit 3. Kapitoly 353-398 O b s a h Kapitola č. 353 Úřad pro ochranu hospodářské soutěže 355 Ústav pro studium

Sbírka zákonů ČR Předpis č. 622/2006 Sb.

Sbírka zákonů ČR 622/26 Sb. Sbírka zákonů ČR Předpis č. 622/26 Sb. Zákon o státním rozpočtu České republiky na rok 27 Ze dne 13.12.26 Částka 195/26 Účinnost od 1.1.27 http://http://www.zakonyprolidi.cz/cs/26-622

Sbírka zákonů ČR 622/26 Sb. Sbírka zákonů ČR Předpis č. 622/26 Sb. Zákon o státním rozpočtu České republiky na rok 27 Ze dne 13.12.26 Částka 195/26 Účinnost od 1.1.27 http://http://www.zakonyprolidi.cz/cs/26-622

Státní rozpočet 2018 priority, transfery do územních samospráv

Státní rozpočet 2018 priority, transfery do územních samospráv Ing. Irena Válková odbor 11 Státní rozpočet Irena.Valkova@mfcr.cz Východiska pro sestavení SR na rok 2018 Programové prohlášení vlády České

Státní rozpočet 2018 priority, transfery do územních samospráv Ing. Irena Válková odbor 11 Státní rozpočet Irena.Valkova@mfcr.cz Východiska pro sestavení SR na rok 2018 Programové prohlášení vlády České

IV. Přehled o stavech fondů organizačních složek státu

IV. Přehled o stavech fondů organizačních složek státu V souladu s ustanovením 29 odst. 3 zákona č. 218/2000 Sb., o rozpočtových pravidlech, je součástí návrhu státního závěrečného účtu i přehled o stavech

IV. Přehled o stavech fondů organizačních složek státu V souladu s ustanovením 29 odst. 3 zákona č. 218/2000 Sb., o rozpočtových pravidlech, je součástí návrhu státního závěrečného účtu i přehled o stavech

Pokyn ST NM sk. 1 k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy

Č.j.: 25542/2010-16 Pokyn ST NM sk. 1 k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy Část A. Úvodní ustanovení V souladu s ustanovením

Č.j.: 25542/2010-16 Pokyn ST NM sk. 1 k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy Část A. Úvodní ustanovení V souladu s ustanovením

III. Pokyn ST I. NM k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy

Č.j.: 20 175/2009-16 III. Pokyn ST I. NM k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy Část A. Úvodní ustanovení Z důvodu aktualizace

Č.j.: 20 175/2009-16 III. Pokyn ST I. NM k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy Část A. Úvodní ustanovení Z důvodu aktualizace

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2017

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2017 příloha č. 2 Návrh rozpočtu Ústeckého kraje na rok 2017 zpracuje ekonomický odbor na základě podkladů předložených jednotlivými příkazci operací

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2017 příloha č. 2 Návrh rozpočtu Ústeckého kraje na rok 2017 zpracuje ekonomický odbor na základě podkladů předložených jednotlivými příkazci operací

III. Pokyn ST I. NM k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy

Č.j.: 18 336/2008-16 III. Pokyn ST I. NM k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy Část A. Úvodní ustanovení Zákonem č. 26/2008

Č.j.: 18 336/2008-16 III. Pokyn ST I. NM k vypracování rozboru hospodaření příspěvkových organizací zřizovaných Ministerstvem školství, mládeže a tělovýchovy Část A. Úvodní ustanovení Zákonem č. 26/2008

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2018

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2018 Návrh rozpočtu Ústeckého kraje na rok 2018 zpracuje ekonomický odbor na základě podkladů předložených jednotlivými příkazci operací takto: Běžný

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2018 Návrh rozpočtu Ústeckého kraje na rok 2018 zpracuje ekonomický odbor na základě podkladů předložených jednotlivými příkazci operací takto: Běžný

X. HOSPODAŘENÍ STÁTNÍHO ROZPOČTU A ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ (zpracovalo MF ČR)

") X. HOSPODAŘENÍ STÁTNÍHO ROZPOČTU A ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ (zpracovalo MF ČR) A. Hospodaření státního rozpočtu 20 Celkové příjmy státního rozpočtu za 1. pololetí roku 2007 ve výši 483,3 mld.

X. HOSPODAŘENÍ STÁTNÍHO ROZPOČTU A ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ (zpracovalo MF ČR) A. Hospodaření státního rozpočtu 20 Celkové příjmy státního rozpočtu za 1. pololetí roku 2007 ve výši 483,3 mld.

USNESENÍ VLÁDY ČESKÉ REPUBLIKY. ze dne 21. září 2016 č. 831

USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 21. září 2016 č. 831 k návrhu zákona o státním rozpočtu České republiky na rok 2017 a k návrhům střednědobého výhledu státního rozpočtu České republiky na léta 2018

USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 21. září 2016 č. 831 k návrhu zákona o státním rozpočtu České republiky na rok 2017 a k návrhům střednědobého výhledu státního rozpočtu České republiky na léta 2018

Ministerstvo financí Čj.: MF /2018/ Tabulková část

Ministerstvo financí Čj.: MF 15 115/2018/1104-60 C. Tabulková část Tabulková část Tabulka č. 1 Tabulka č. 2 Tabulka č. 3 Tabulka č. 4 Tabulka č. 5 Tabulka č. 6 Tabulka č. 7 Tabulka č. 8 Tabulka č. 9 Tabulka

Ministerstvo financí Čj.: MF 15 115/2018/1104-60 C. Tabulková část Tabulková část Tabulka č. 1 Tabulka č. 2 Tabulka č. 3 Tabulka č. 4 Tabulka č. 5 Tabulka č. 6 Tabulka č. 7 Tabulka č. 8 Tabulka č. 9 Tabulka

R O Z P O Č E T N A R O K

M Ě S T O K R U P K A R O Z P O Č E T N A R O K 2 0 1 4 Rozpočtu města Krupka na rok 2014 Zastupitelstvo města Krupka na svém zasedání dne 10. 03.2014 schválilo rozpočet města na rok 2014, který byl zpracován

M Ě S T O K R U P K A R O Z P O Č E T N A R O K 2 0 1 4 Rozpočtu města Krupka na rok 2014 Zastupitelstvo města Krupka na svém zasedání dne 10. 03.2014 schválilo rozpočet města na rok 2014, který byl zpracován

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í

č.j.: 914/2016 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 839 ze dne 16.11.2016 Směrnice Rady městské části k zásadám pro sestavení a kontrolu rozpočtu a závěrečného účtu Rada městské části

č.j.: 914/2016 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 839 ze dne 16.11.2016 Směrnice Rady městské části k zásadám pro sestavení a kontrolu rozpočtu a závěrečného účtu Rada městské části

10. funkční období. (Navazuje na sněmovní tisk č. 546 ze 7. volebního období PS PČR) Lhůta pro projednání Senátem uplyne 13.

Lhůta pro projednání Senátem uplyne 13.") 222 10. funkční období 222 Návrh zákona, kterým se mění zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a

222 10. funkční období 222 Návrh zákona, kterým se mění zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a

VYHLÁŠKA. ze dne 16. prosince 2015,

367 VYHLÁŠKA ze dne 16. prosince 2015, o zásadách a lhůtách finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy a Národním fondem (vyhláška o finančním vypořádání), ve znění vyhlášky

367 VYHLÁŠKA ze dne 16. prosince 2015, o zásadách a lhůtách finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy a Národním fondem (vyhláška o finančním vypořádání), ve znění vyhlášky

USNESENÍ VLÁDY ČESKÉ REPUBLIKY. ze dne 23. září 2015 č. 748

USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 23. září 2015 č. 748 k návrhu zákona o státním rozpočtu České republiky na rok 2016 a k návrhům střednědobého výhledu státního rozpočtu České republiky na léta 2017

USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 23. září 2015 č. 748 k návrhu zákona o státním rozpočtu České republiky na rok 2016 a k návrhům střednědobého výhledu státního rozpočtu České republiky na léta 2017

Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických osob

P Ř Í J M Y Daně z příjmů fyzických osob v tom: Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daň z příjmů fyzických osob ze samostatně výdělečné činnosti Daň z příjmů fyzických osob

2 667 828 *) 2 197 035 250 000

2 197 035 250 000") Sbírka zákonů ČR Předpis č. 36/27 Sb. Zákon o státním rozpočtu České republiky na rok 28 Ze dne 5.12.27 Částka 11/27 Účinnost od 1.1.28 http://http://www.zakonyprolidi.cz/cs/27-36 Aktuální znění (aktualizováno

Sbírka zákonů ČR Předpis č. 36/27 Sb. Zákon o státním rozpočtu České republiky na rok 28 Ze dne 5.12.27 Částka 11/27 Účinnost od 1.1.28 http://http://www.zakonyprolidi.cz/cs/27-36 Aktuální znění (aktualizováno

Kapitola: Ministerstvo zdravotnictví ČR

Kapitola: Ministerstvo zdravotnictví ČR Příloha č. 1 OSS: Krajská hygienická stanice Karlovarského kraje se sídlem v Karlových Varech Doplňující údaje k účetní závěrce za rok 2014 ------------------------------------------------------------------------------------------------------------------

Kapitola: Ministerstvo zdravotnictví ČR Příloha č. 1 OSS: Krajská hygienická stanice Karlovarského kraje se sídlem v Karlových Varech Doplňující údaje k účetní závěrce za rok 2014 ------------------------------------------------------------------------------------------------------------------

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2008

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2008 H. Souhrn závěrečných účtů kapitol Sešit 3. Kapitoly 353-398 O b s a h Kapitola č. 353 Úřad pro ochranu hospodářské soutěže 355 Ústav pro studium

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2008 H. Souhrn závěrečných účtů kapitol Sešit 3. Kapitoly 353-398 O b s a h Kapitola č. 353 Úřad pro ochranu hospodářské soutěže 355 Ústav pro studium

Závěrečný účet obce Pohorovice za rok 2013

Závěrečný účet obce Pohorovice za rok 2013 V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění pozdějších předpisů, dle 17, schválilo dne 20.6.2014 zastupitelstvo

Závěrečný účet obce Pohorovice za rok 2013 V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění pozdějších předpisů, dle 17, schválilo dne 20.6.2014 zastupitelstvo

Doplňující údaje k účetní závěrce za rok 2018

Krajská hygienická stanice Olomouckého kraje se sídlem v Olomouci Doplňující údaje k účetní závěrce za rok 2018 1. Celkové výsledky hospodaření za rok 2018 Závažné skutečnosti charakterizující tvorbu,

Krajská hygienická stanice Olomouckého kraje se sídlem v Olomouci Doplňující údaje k účetní závěrce za rok 2018 1. Celkové výsledky hospodaření za rok 2018 Závažné skutečnosti charakterizující tvorbu,

Tabulka č. 1: Pokladní plnění státního rozpočtu České republiky 2014 - příjmy (v mil. Kč)

") V. Tabulková část Tabulka č. 1: Pokladní plnění státního rozpočtu ČR 2014 příjmy Tabulka č. 2: Pokladní plnění státního rozpočtu ČR 2014 výdaje Tabulka č. 3: Příjmy kapitol r. 2014 Tabulka č. 4: Výdaje

V. Tabulková část Tabulka č. 1: Pokladní plnění státního rozpočtu ČR 2014 příjmy Tabulka č. 2: Pokladní plnění státního rozpočtu ČR 2014 výdaje Tabulka č. 3: Příjmy kapitol r. 2014 Tabulka č. 4: Výdaje

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2007

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2007 H. Souhrn závěrečných účtů kapitol Sešit 1. Kapitoly 301-321 O b s a h Kapitola č. 301 Kancelář prezidenta republiky 302 Poslanecká sněmovna

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2007 H. Souhrn závěrečných účtů kapitol Sešit 1. Kapitoly 301-321 O b s a h Kapitola č. 301 Kancelář prezidenta republiky 302 Poslanecká sněmovna

ČÁST PRVNÍ. Změna zákona o rozpočtových pravidlech. Čl. I

Strana 2323 128 ZÁKON ze dne 6. dubna 2016, kterým se mění zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů,

Strana 2323 128 ZÁKON ze dne 6. dubna 2016, kterým se mění zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů,

Struktura údajů pro sestavení návrhu státního rozpočtu. A. Základní formuláře

Příloha č. 1 k vyhlášce č. 165/2008 Sb. Struktura údajů pro sestavení návrhu státního rozpočtu (1) Základní formuláře č.1/1 a č. 1/2 A. Základní formuláře a) Na základě vládou schváleného návrhu příjmů

Příloha č. 1 k vyhlášce č. 165/2008 Sb. Struktura údajů pro sestavení návrhu státního rozpočtu (1) Základní formuláře č.1/1 a č. 1/2 A. Základní formuláře a) Na základě vládou schváleného návrhu příjmů

Údaje o zpracovateli

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Mateřská škola, základní škola a střední škola pro sluchově postižené Adresa sídla zpracovatele: Riegrova 1, 370 01 České Budějovice Adresa poštovní:

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Mateřská škola, základní škola a střední škola pro sluchově postižené Adresa sídla zpracovatele: Riegrova 1, 370 01 České Budějovice Adresa poštovní:

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2019

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2019 Návrh rozpočtu Ústeckého kraje na rok 2019 zpracuje ekonomický odbor na základě podkladů předložených jednotlivými příkazci operací takto: Běžný

Postup sestavení návrhu rozpočtu Ústeckého kraje na rok 2019 Návrh rozpočtu Ústeckého kraje na rok 2019 zpracuje ekonomický odbor na základě podkladů předložených jednotlivými příkazci operací takto: Běžný

VLÁDA ČESKÉ REPUBLIKY

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 22. září 2010 č. 675 k návrhu zákona o státním rozpočtu České republiky na rok 2011 a k návrhům střednědobého výhledu státního rozpočtu České

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 22. září 2010 č. 675 k návrhu zákona o státním rozpočtu České republiky na rok 2011 a k návrhům střednědobého výhledu státního rozpočtu České

"Hodnotící zprávy za rok 2014 pro vypracování podkladů k návrhu státního závěrečného účtu za obec RATAJE Jihočeského kraje

"Hodnotící zprávy za rok 2014 pro vypracování podkladů k návrhu státního závěrečného účtu za obec RATAJE Jihočeského kraje Podkladem pro vypracování číselné části "zprávy" jsou roční účetní a finanční

"Hodnotící zprávy za rok 2014 pro vypracování podkladů k návrhu státního závěrečného účtu za obec RATAJE Jihočeského kraje Podkladem pro vypracování číselné části "zprávy" jsou roční účetní a finanční

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Pozměňovací návrhy číselných položek obsažené v usnesení výborů k návrhu zákona o státním rozpočtu a k návrhu státního rozpočtu na rok 2014

Pozměňovací návrhy číselných položek obsažené v usnesení výborů k návrhu zákona o státním rozpočtu a k návrhu státního rozpočtu na rok 2014 I. PŘÍJMY (v Kč) Poř. č. čís. kap. kapitola Titul a ukazatel

Pozměňovací návrhy číselných položek obsažené v usnesení výborů k návrhu zákona o státním rozpočtu a k návrhu státního rozpočtu na rok 2014 I. PŘÍJMY (v Kč) Poř. č. čís. kap. kapitola Titul a ukazatel

A K T I V A. 3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00") Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Zásady vztahu orgánů statutárního města Brna k příspěvkovým organizacím. Příloha č. 1. Hospodaření příspěvkových organizací

Zásady vztahu orgánů statutárního města Brna k příspěvkovým organizacím Příloha č. 1 Hospodaření příspěvkových organizací Brno, srpen 2011 Článek 1. Obecná ustanovení 1.1 Organizace samostatně hospodaří

Zásady vztahu orgánů statutárního města Brna k příspěvkovým organizacím Příloha č. 1 Hospodaření příspěvkových organizací Brno, srpen 2011 Článek 1. Obecná ustanovení 1.1 Organizace samostatně hospodaří

Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

Období: 012.2016 KAPITOLA:333 Ministerstvo školství, mládeže a tělovýchovy Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby Tabulka č. 1 v tis.kč třída R O Z P O Č E T 012.2016

Období: 012.2016 KAPITOLA:333 Ministerstvo školství, mládeže a tělovýchovy Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby Tabulka č. 1 v tis.kč třída R O Z P O Č E T 012.2016

Strana 1 / /2008 Sb. VYHLÁŠKA. ze dne 11. února 2008,

52/2008 Sb. VYHLÁŠKA ze dne 11. února 2008, kterou se stanoví zásady a termíny finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy nebo Národním fondem Ministerstvo financí stanoví

52/2008 Sb. VYHLÁŠKA ze dne 11. února 2008, kterou se stanoví zásady a termíny finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy nebo Národním fondem Ministerstvo financí stanoví

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE - a k t u a l i z o v a n é ú p l n é z n ě n í - Usnesením zastupitelstva kraje č. 351/03/ZK ze dne 18.11.2003 byl, v souladu s ustanovením 14 zákona č. 129/2000

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE - a k t u a l i z o v a n é ú p l n é z n ě n í - Usnesením zastupitelstva kraje č. 351/03/ZK ze dne 18.11.2003 byl, v souladu s ustanovením 14 zákona č. 129/2000

VLÁDA ČESKÉ REPUBLIKY

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 21. září 2011 č. 692 k návrhu zákona o státním rozpočtu České republiky na rok 2012, a k návrhům střednědobého výhledu státního rozpočtu České

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 21. září 2011 č. 692 k návrhu zákona o státním rozpočtu České republiky na rok 2012, a k návrhům střednědobého výhledu státního rozpočtu České

Program přezkoumání hospodaření územních rozpočtů za rok 2016

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2017

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

ZÁKON ze dne 19. prosince 2012 o státním rozpočtu České republiky na rok Parlament se usnesl na tomto zákoně České republiky:

Strana 6674 Sbírka zákonů č. 504 / 2012 504 ZÁKON ze dne 19. prosince 2012 o státním rozpočtu České republiky na rok 2013 Parlament se usnesl na tomto zákoně České republiky: 1 (1) Celkové příjmy státního

Strana 6674 Sbírka zákonů č. 504 / 2012 504 ZÁKON ze dne 19. prosince 2012 o státním rozpočtu České republiky na rok 2013 Parlament se usnesl na tomto zákoně České republiky: 1 (1) Celkové příjmy státního

VLÁDA ČESKÉ REPUBLIKY

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 9. září 2009 č. 1175 k návrhu zákona o státním rozpočtu České republiky na rok 2010, k návrhu střednědobého výhledu státního rozpočtu České republiky

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 9. září 2009 č. 1175 k návrhu zákona o státním rozpočtu České republiky na rok 2010, k návrhu střednědobého výhledu státního rozpočtu České republiky

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: L V Praze dne 2. února 2016 Částka 2 4. VYHLÁŠKA č. 347/2015 Sb. ze dne 10. prosince 2015, kterou se mění vyhláška č. 5/2014 Sb., o způsobu,

Finanční zpravodaj MINISTERSTVO FINANCÍ ISSN 2464-5540 Ročník: L V Praze dne 2. února 2016 Částka 2 4. VYHLÁŠKA č. 347/2015 Sb. ze dne 10. prosince 2015, kterou se mění vyhláška č. 5/2014 Sb., o způsobu,

Návrh rozpočtu města Krupka na rok 2013

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Návrh rozpočtu města Krupka na rok 2013 Do jednání zastupitelstva města Krupka je předložen zpracovaný návrh rozpočtu města na rok 2013, který byl zpracován v souladu s 11 zákona číslo 250/2000 Sb., o

Pravidla hospodaření VŠE. Článek 1 Úvodní ustanovení

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

HODNOTÍCÍ ZPRÁVA ZA ROK 2014 PRO VYPRACOVÁNÍ PODKLADŮ K NÁVRHU STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ZA OBEC DOLNÍ PĚNA

HODNOTÍCÍ ZPRÁVA ZA ROK 2014 PRO VYPRACOVÁNÍ PODKLADŮ K NÁVRHU STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ZA OBEC DOLNÍ PĚNA 1. Souhrnné výsledky finančního hospodaření, dosažené v příjmové a výdajové části rozpočtu v

HODNOTÍCÍ ZPRÁVA ZA ROK 2014 PRO VYPRACOVÁNÍ PODKLADŮ K NÁVRHU STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ZA OBEC DOLNÍ PĚNA 1. Souhrnné výsledky finančního hospodaření, dosažené v příjmové a výdajové části rozpočtu v

VLÁDA ČESKÉ REPUBLIKY

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 25. září 2013 č. 729 k návrhu zákona o státním rozpočtu České republiky na rok 2014 a k návrhům střednědobého výhledu státního rozpočtu České

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 25. září 2013 č. 729 k návrhu zákona o státním rozpočtu České republiky na rok 2014 a k návrhům střednědobého výhledu státního rozpočtu České

V. Tabulková část. Tabulka č. 1: Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby

V. Tabulková část Tabulka č. 1: Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby Tabulka č. 2: Příjmy státního rozpočtu podle kapitol k 30.9.2016 Tabulka č. 3: Výdaje státního

V. Tabulková část Tabulka č. 1: Bilance příjmů a výdajů státního rozpočtu v druhovém členění rozpočtové skladby Tabulka č. 2: Příjmy státního rozpočtu podle kapitol k 30.9.2016 Tabulka č. 3: Výdaje státního

Závěrečný účet obce Pohorovice za rok 2014

Závěrečný účet obce Pohorovice za rok 2014 V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění pozdějších předpisů, dle 17, schválilo dne zastupitelstvo obce Pohorovice

Závěrečný účet obce Pohorovice za rok 2014 V souladu se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění pozdějších předpisů, dle 17, schválilo dne zastupitelstvo obce Pohorovice

Pojmy. Pro účely této vyhlášky se rozumí

Ministerstvo financí po dohodě s Ministerstvem pro místní rozvoj podle ustanovení 13 odst. 4, po dohodě s Českou národní bankou podle ustanovení 16 odst. 3 a podle ustanovení 24 odst. 5 zákona č.218/2000

Ministerstvo financí po dohodě s Ministerstvem pro místní rozvoj podle ustanovení 13 odst. 4, po dohodě s Českou národní bankou podle ustanovení 16 odst. 3 a podle ustanovení 24 odst. 5 zákona č.218/2000

Závěrečný účet za rok 2016

Svazek obcí mikroregionu Uničovsko, IČO: 71242678, Masarykovo nám. č. 1. 783 91 Uničov obsahuje: údaje o plnění rozpočtu příjmů a výdajů v plném členění podle rozpočtové skladby a o dalších finančních

Svazek obcí mikroregionu Uničovsko, IČO: 71242678, Masarykovo nám. č. 1. 783 91 Uničov obsahuje: údaje o plnění rozpočtu příjmů a výdajů v plném členění podle rozpočtové skladby a o dalších finančních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Chodov IČ: 00872059 Přezkoumání

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Chodov IČ: 00872059 Přezkoumání

Předmět úpravy. Termíny pro finanční vypořádání

Vyhláška č. 52 ze dne 1. března 2008, kterou se stanoví zásady a termíny finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy nebo Národním fondem (s účinností od 1.března 2008)

Vyhláška č. 52 ze dne 1. března 2008, kterou se stanoví zásady a termíny finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy nebo Národním fondem (s účinností od 1.března 2008)

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2003

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2003 H. Souhrn závěrečných účtů kapitol za rok 2003 Sešit 1. Kapitoly 301-335 Sešit 2. Kapitoly 336-398 NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY

NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY ZA ROK 2003 H. Souhrn závěrečných účtů kapitol za rok 2003 Sešit 1. Kapitoly 301-335 Sešit 2. Kapitoly 336-398 NÁVRH STÁTNÍHO ZÁVĚREČNÉHO ÚČTU ČESKÉ REPUBLIKY

Údaje o zpracovateli

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Adresa sídla zpracovatele: Mateřská škola, základní í škola a střední škola pro sluchově postižené Riegrova 1, 370 01 České Budějovice Adresa

Tabulka č. 1 Údaje o zpracovateli Přesný název organizace: Adresa sídla zpracovatele: Mateřská škola, základní í škola a střední škola pro sluchově postižené Riegrova 1, 370 01 České Budějovice Adresa

Pomocný analytický přehled

Účetní jednotka: Název: Město Unhošť Sídlo: Unhošť /Pasiva Pomocný analytický přehled IČ: 00235075 Právní forma: ÚSC Předmět činnosti: veřejná správa Okamžik sestavení: 16.2.2016 13:38:31 Příloha č. 2a

Účetní jednotka: Název: Město Unhošť Sídlo: Unhošť /Pasiva Pomocný analytický přehled IČ: 00235075 Právní forma: ÚSC Předmět činnosti: veřejná správa Okamžik sestavení: 16.2.2016 13:38:31 Příloha č. 2a

MINULÉ AKTIVA CELKEM ,90 0, , ,72 A. Stálá aktiva. 0,00 0,00 0,00 0,00 I. Dlouhodobý nehmotný majetek

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Základní škola a mateřská škola Kožlí, Kožlí 2, 582 93, 331-příspěvková organizace, Předškolní a školní vzdělání, družina, školní stravování, IČO 70993017 sestavená k 31.12.2016

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Základní škola a mateřská škola Kožlí, Kožlí 2, 582 93, 331-příspěvková organizace, Předškolní a školní vzdělání, družina, školní stravování, IČO 70993017 sestavená k 31.12.2016

Příloha č. 4 k zákonu č. 433/2010 Sb.

Příloha č. 4 k zákonu č. 433/2010 Sb. Ukazatele kapitoly 322 Ministerstvo průmyslu a obchodu v tisících Kč Souhrnné ukazatele Příjmy celkem 3 675 488 Výdaje celkem 24 849 907 Specifické

Příloha č. 4 k zákonu č. 433/2010 Sb. Ukazatele kapitoly 322 Ministerstvo průmyslu a obchodu v tisících Kč Souhrnné ukazatele Příjmy celkem 3 675 488 Výdaje celkem 24 849 907 Specifické

ZÁKON ze dne 7. prosince 2016 o státním rozpočtu České republiky na rok Parlament se usnesl na tomto zákoně České republiky:

Strana 7122 Sbírka zákonů č. 457 / 2016 457 ZÁKON ze dne 7. prosince 2016 o státním rozpočtu České republiky na rok 2017 Parlament se usnesl na tomto zákoně České republiky: 1 (1) Celkové příjmy státního