Daňová úleva na výzkumné činnosti od roku 2014

|

|

|

- Silvie Bartošová

- před 8 lety

- Počet zobrazení:

Transkript

1 Název: Školitel: Daňová úleva na výzkumné činnosti od roku 2014 Vojtěch Adam Datum: Reg.č.projektu: CZ.1.07/2.4.00/ Název projektu: Partnerská síť centra excelentního bionanotechnologického výzkumu

2 Přímá a nepřímá podpora výzkumu, vývoje a inovací Přímá veřejná podpora výzkumu a vývoje v dané zemi představuje poskytnutí (výdaj) veřejných (státních) finančních prostředků za účelem podpory rozvíjení těchto činností, a to ve formě institucionální podpory, účelové podpory grantových a programových projektů, podpory velkých infrastruktur, podpory mezinárodní spolupráce ve výzkumu a vývoji a v případě členských zemí EU i ve formě spolufinancování operačních programů ve výzkumu a vývoji.

3 Přímá a nepřímá podpora výzkumu, vývoje a inovací Nepřímá veřejná finanční podpora výzkumu a vývoje ze strany státu může existovat ve formě: daňové pobídky a úlevy; úlevy v oblasti příspěvků na sociální pojištění; opatření v oblasti odpisové politiky; zvýhodněné úvěry pro výzkum a vývoj; mechanismy garancí; celní politika na podporu výzkumu a vývoje; podpora rizikového kapitálu; zvýhodněný pronájem státní / regionální infrastruktury k výzkumným a vývojovým aktivitám.

4 Daňový odpočet I 34 odst. 4 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Od základů daně lze odečíst 100 % výdajů (nákladů), které poplatník vynaložil v daném zdaňovacím období nebo období, za které se podává daňové přiznání, při realizaci projektů výzkumu a vývoje, které mají podobu experimentálních či teoretických prací, projekčních či konstrukčních prací, výpočtů, návrhů technologií, výroby funkčního vzorku či prototypu produktu nebo jeho části a na certifikaci výsledků dosažených prostřednictvím projektů výzkumu a vývoje. Pokud vynaložené výdaje (náklady) souvisejí s realizací projektů výzkumu a vývoje pouze zčásti, je možné od základu daně odečíst pouze tuto jejich část. Výdaje (náklady), které lze odečíst od základu daně, musí být výdaji (náklady) vynaloženými na dosažení, zajištění a udržení zdanitelných příjmů a musí být evidovány odděleně od ostatních výdajů (nákladů) poplatníka. Tento odpočet nelze uplatnit na služby, licenční poplatky ( 19 odst.7) a nehmotné výsledky výzkumu a vývoje pořízené od jiných osob s výjimkou výdajů (nákladů) vynaložených za účelem certifikace výsledků výzkumu a vývoje, a dále na ty výdaje (náklady), na které již byla i jen zčásti poskytnuta podpora z veřejných zdrojů.

5 Daňový odpočet II 34 odst. 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Projektem výzkumu a vývoje, na jehož realizaci může být uplatněn odpočet podle odstavce 4, se rozumí písemný dokument, ve kterém poplatník před zahájením řešení projektu výzkumu a vývoje vymezí svou činnost ve výzkumu a vývoji a který obsahuje zejména základní identifikační údaje o poplatníkovi, kterými jsou obchodní firma nebo název poplatníka, jeho sídlo a identifikační číslo, bylo-li přiděleno, popřípadě jméno a příjmení poplatníka, je-li poplatník fyzickou osobou, místo jeho trvalého pobytu a místo podnikání, dobu řešení projektu (datum zahájení a datum ukončení řešení projektu), cíle projektu, které jsou dosažitelné v době řešení projektu a vyhodnotitelné po jeho ukončení, předpokládané celkové výdaje (náklady) na řešení projektu a předpokládané výdaje (náklady) v jednotlivých letech řešení projektu, jména a příjmení osob, které budou odborně zajišťovat řešení projektu s uvedením jejich kvalifikace a formy pracovněprávního vztahu k poplatníkovi, způsob kontroly a hodnocení postupu řešení projektu a dosažených výsledků, datum, místo, jméno a příjmení oprávněné osoby, která projekt schválila před zahájením jeho řešení; oprávněnou osobou se rozumí poplatník, je-li fyzickou osobou nebo osoba vykonávající funkci statutárního orgánu poplatníka anebo osoba, která je členem statutárního orgánu poplatníka.

6 Daňový odpočet III 34 odst. 6 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Nelze-li odpočet podle odstavce 4 uplatnit v roce, kdy nárok na odpočet vznikl z důvodu, že poplatník vykázal daňovou ztrátu nebo základ daně (základ daně snížený o nezdanitelné částky podle 15 a o daňovou ztrátu) nižší než odpočet podle odstavce 4, lze odpočet nebo jeho zbývající část uplatnit v nejbližším zdaňovacím období, ve kterém podnik vykáže základ daně (základ daně snížený o nezdanitelné částky podle 15 a o daňovou ztrátu), nejvýše však ve třech zdaňovacích obdobích bezprostředně následujících po zdaňovacím období, ve kterém nárok na odpočet vznikl.

,")

. Jen v prvním roce uplatňování daňové úlevy tyto firmy získaly odpočet ve výši zhruba 700 mil. Kč.")

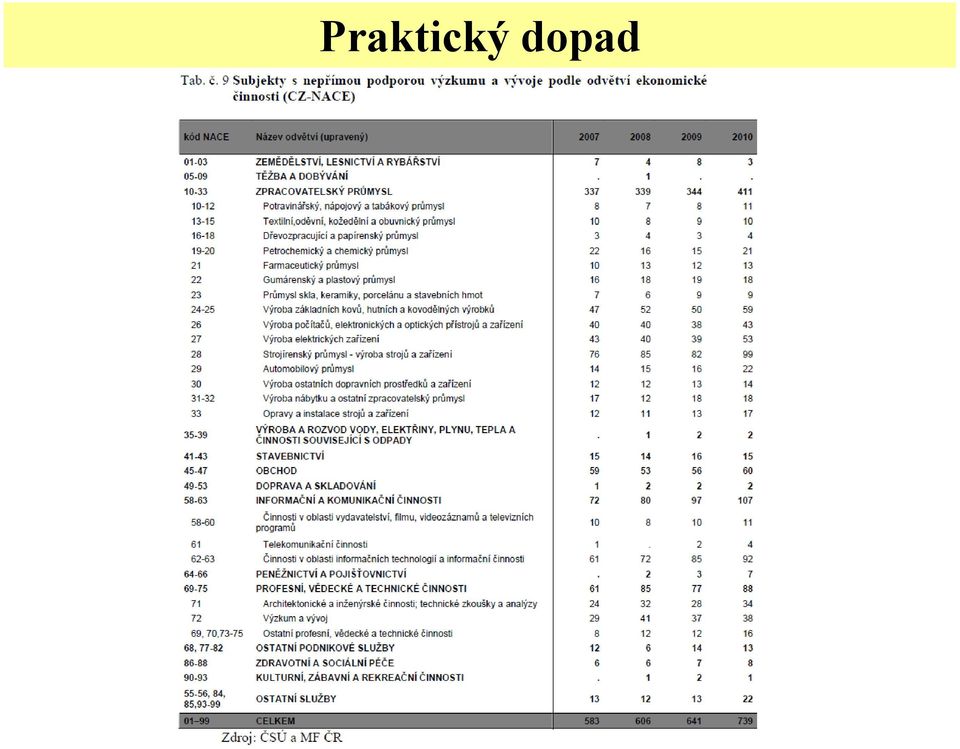

7 Praktický dopad Nezanedbatelný podíl na uplatněném odpočtu mají zřejmě velké firmy, které disponují obvykle větší výzkumnou a vývojovou základnou a mají tak i vyšší výdaje na výzkum a vývoj (viz např. Škoda Auto ad.). Jen v prvním roce uplatňování daňové úlevy tyto firmy získaly odpočet ve výši zhruba 700 mil. Kč.

8 Praktický dopad

9 Praktický dopad

10 Děkuji vám za pozornost Reg.č.projektu: CZ.1.07/2.4.00/ Název projektu: Partnerská síť centra excelentního bionanotechnologického výzkumu

OKO AVO. NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací. Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací

OKO AVO NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s., ve zkrácené

OKO AVO NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s., ve zkrácené

podpora vědy, výzkumu a vzdělávání formou daňových úlev jaké jsou možnosti a jak na to

Odpočet na vědu, výzkum a odborné vzdělávání 2014 RNDr. Ivan BRYCHTA podpora vědy, výzkumu a vzdělávání formou daňových úlev jaké jsou možnosti a jak na to Zákonné vymezení zákon č. 586/1992 Sb., o daních

Odpočet na vědu, výzkum a odborné vzdělávání 2014 RNDr. Ivan BRYCHTA podpora vědy, výzkumu a vzdělávání formou daňových úlev jaké jsou možnosti a jak na to Zákonné vymezení zákon č. 586/1992 Sb., o daních

Daňové odpočty na vlastní a smluvní výzkum a vývoj

Daňové odpočty na vlastní a smluvní výzkum a vývoj Ing. Oldřich Bartušek, partner BDO CA s. r. o. www.bdoca.cz Obsah semináře výhody odpočtu na výzkum a vývoj, okruh poplatníků, kteří mohou odpočty na

Daňové odpočty na vlastní a smluvní výzkum a vývoj Ing. Oldřich Bartušek, partner BDO CA s. r. o. www.bdoca.cz Obsah semináře výhody odpočtu na výzkum a vývoj, okruh poplatníků, kteří mohou odpočty na

Konkrétní znění příslušných paragrafů zákona č. 586/1992 Sb., o daních z příjmů

Podklad k diskusi Návrh Metodického pokynu č. j.:. ze dne. Ministerstva školství, mládeže a tělovýchovy (a Ministerstva financí) k jednotnému postupu při uplatňování ustanovení zákona č. 586/1992 Sb.,

Podklad k diskusi Návrh Metodického pokynu č. j.:. ze dne. Ministerstva školství, mládeže a tělovýchovy (a Ministerstva financí) k jednotnému postupu při uplatňování ustanovení zákona č. 586/1992 Sb.,

(Schváleno na 218. zasedání Rady pro výzkum a vývoj dne 8. 12. 2006)

") Doporučení Rady pro výzkum a vývoj k aplikaci zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, při odpočtu výdajů vynaložených na projekty výzkumu a vývoje od základu daně (Schváleno

Doporučení Rady pro výzkum a vývoj k aplikaci zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, při odpočtu výdajů vynaložených na projekty výzkumu a vývoje od základu daně (Schváleno

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj RNDr. Antonín Weber Září 2014 Zdroje veřejného financování využitelné na podporu

Novela zákona o daních z příjmů právnických osob Možnosti snížení daňové povinnosti prostřednictvím odpočtu na výzkum a vývoj RNDr. Antonín Weber Září 2014 Zdroje veřejného financování využitelné na podporu

435/ Kombinace daňové odčitatelné položky na výzkum a vývoj a různých forem veřejné podpory

435/18.11.14 Kombinace daňové odčitatelné položky na výzkum a vývoj a různých forem veřejné podpory Předkládá: Lenka Holoubková, daňová poradkyně, č. osvědčení 4336 Iva Kuncová, daňová poradkyně, č. osvědčení

435/18.11.14 Kombinace daňové odčitatelné položky na výzkum a vývoj a různých forem veřejné podpory Předkládá: Lenka Holoubková, daňová poradkyně, č. osvědčení 4336 Iva Kuncová, daňová poradkyně, č. osvědčení

V případě podání dodatečného daňového přiznání na vyšší daňovou povinnost se uplatní ustanovení 38p zákona o daních z příjmů.

K 34 odst. 4 Souběh odčitatelných položek resp. odpočtů Poplatník může uplatnit odpočet na podporu výzkumu a vývoje nebo odpočet na podporu odborného vzdělávání anebo oba dva odpočty v jednom zdaňovacím

K 34 odst. 4 Souběh odčitatelných položek resp. odpočtů Poplatník může uplatnit odpočet na podporu výzkumu a vývoje nebo odpočet na podporu odborného vzdělávání anebo oba dva odpočty v jednom zdaňovacím

Rozdílná podpora výzkumu, vývoje a inovací v zemích EU: příspěvek k divergenci jejich ekonomik?

Rozdílná podpora výzkumu, vývoje a inovací v zemích EU: příspěvek k divergenci jejich ekonomik? Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Rozdílná podpora výzkumu, vývoje a inovací v zemích EU: příspěvek k divergenci jejich ekonomik? Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

k dani z příjmů právnických osob

Finančnímu úřadu Prahu - Jizní ˇ Mesto ˇ Daňové identifikační číslo Daňové přiznání ) řádné ===== opravné dodatečné ===== Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Důvody pro podání

Finančnímu úřadu Prahu - Jizní ˇ Mesto ˇ Daňové identifikační číslo Daňové přiznání ) řádné ===== opravné dodatečné ===== Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Důvody pro podání

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů. Červen 2014

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů Červen 2014 Příležitosti pro podnikatele Dotace (cash podpora) Investiční pobídky (sleva na dani z příjmů) Daňové odpočty

Podpora podnikání v Moravskoslezském kraji formou daňových a dotačních programů Červen 2014 Příležitosti pro podnikatele Dotace (cash podpora) Investiční pobídky (sleva na dani z příjmů) Daňové odpočty

OKO AVO. Podpora výzkumu, vývoje a inovací z veřejných prostředků. Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací

OKO AVO Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s.,

OKO AVO Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s.,

POKYN D 288. ze dne 3. 10. 2005

POKYN D 288 ze dne 3. 10. 2005 Ministerstva financí k jednotnému postupu při uplatňování ustanovení 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů č.j.: 15/96 003/2005-151

POKYN D 288 ze dne 3. 10. 2005 Ministerstva financí k jednotnému postupu při uplatňování ustanovení 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů č.j.: 15/96 003/2005-151

57/ Problematika 34, odst. 4 odčitatelná položka na výzkum a vývoj

57/08.06.05 - Problematika 34, odst. 4 odčitatelná položka na výzkum a vývoj Předkládají: Mgr. Ondřej Dráb, daňový poradce, číslo osvědčení 3754 JUDr. Bohumil Kos, Ph.D., daňový poradce, číslo osvědčení

57/08.06.05 - Problematika 34, odst. 4 odčitatelná položka na výzkum a vývoj Předkládají: Mgr. Ondřej Dráb, daňový poradce, číslo osvědčení 3754 JUDr. Bohumil Kos, Ph.D., daňový poradce, číslo osvědčení

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

K 34 odst. 5 Období, ve kterém lze odpočet na podporu odborného vzdělávání uplatnit Dodatečné daňové přiznání K 34f odst. 2 Odborné vzdělávání

Informace Ministerstva financí, Ministerstva školství, mládeže a tělovýchovy, Ministerstva průmyslu a obchodu k uplatňování odpočtu na podporu odborného vzdělávání od základu daně z příjmů podle zákona

Informace Ministerstva financí, Ministerstva školství, mládeže a tělovýchovy, Ministerstva průmyslu a obchodu k uplatňování odpočtu na podporu odborného vzdělávání od základu daně z příjmů podle zákona

Osobní finace. Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Pokyn D 288. Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu.

Pokyn D 288 Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu. POKYN D 288 ze dne 3. 10. 2005 Ministerstva financí k jednotnému

Pokyn D 288 Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu. POKYN D 288 ze dne 3. 10. 2005 Ministerstva financí k jednotnému

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

Pokyn D 288. Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu.

Pokyn D 288 Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu. Tento pokyn je aktualizován dle sdělení MFČR z období 04/2010

Pokyn D 288 Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu. Tento pokyn je aktualizován dle sdělení MFČR z období 04/2010

OBSAH PO č.j. MF-11384/2014/ v platnosti

1 17. 4. 2018 Referent: Ing. Drahomíra Martincová, l. 3355 POKYN D-288 Ministerstva financí k jednotnému postupu při uplatňování ustanovení 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve

1 17. 4. 2018 Referent: Ing. Drahomíra Martincová, l. 3355 POKYN D-288 Ministerstva financí k jednotnému postupu při uplatňování ustanovení 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. - - - - - - - - zákona P Ř I Z N Á N Í

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro Středočeský kraj Územnímu pracovišti v, ve, pro 0 Daňové identifikační číslo 0

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro Středočeský kraj Územnímu pracovišti v, ve, pro 0 Daňové identifikační číslo 0

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Brno III Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Brno III Daňové identifikační číslo

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

P Ř I Z N Á N Í. Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. I. ODDÍL - údaje o poplatníkovi. pro hlavní město Prahu.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro hlavní město Prahu Územnímu pracovišti v, ve, pro pro Prahu 0 Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro hlavní město Prahu Územnímu pracovišti v, ve, pro pro Prahu 0 Daňové identifikační

Pokyn D 288. Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu.

Pokyn D 288 Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu. Tento pokyn je aktualizován dle sdělení MFČR z období 04/2010

Pokyn D 288 Aktuální metodický pokyn MFČR usnadňuje posoudit uplatnitelné náklady a kritéria výzkumu a vývoje pro snížení daňového základu. Tento pokyn je aktualizován dle sdělení MFČR z období 04/2010

Sdělení k Pokynu č. D 288 ze dne

Sdělení k Pokynu č. D 288 ze dne 3.10.2014 k jednotnému postupu při uplatňování ustanovení 34 odst. 4 a 5 zákona č. 586/1992 Sb.,o daních z příjmů, ve znění pozdějších předpisů Referent: Ing. D. Martincová,

Sdělení k Pokynu č. D 288 ze dne 3.10.2014 k jednotnému postupu při uplatňování ustanovení 34 odst. 4 a 5 zákona č. 586/1992 Sb.,o daních z příjmů, ve znění pozdějších předpisů Referent: Ing. D. Martincová,

P Ř I Z N Á N Í. Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. I. ODDÍL - údaje o poplatníkovi (podílovém fondu) pro Prahu 9

pro Prahu 9") Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro pro Prahu 0 Daňové identifikační číslo C Z 0 Identifikační číslo 0 Daňové přiznání ) řádné opravné dodatečné Důvody

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro pro Prahu 0 Daňové identifikační číslo C Z 0 Identifikační číslo 0 Daňové přiznání ) řádné opravné dodatečné Důvody

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Podací číslo: Prahu 2

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Přiznání bylo podáno elektronicky dne:.. Územnímu pracovišti v,

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Přiznání bylo podáno elektronicky dne:.. Územnímu pracovišti v,

Právnická fakulta Masarykovy univerzity. Obor: Veřejná správa

Právnická fakulta Masarykovy univerzity Obor: Veřejná správa Katedra finančního práva a národního hospodářství Diplomová práce Výzkum a vývoj jako korekční prvek v důchodových daních Ing. Eva Horáková

Právnická fakulta Masarykovy univerzity Obor: Veřejná správa Katedra finančního práva a národního hospodářství Diplomová práce Výzkum a vývoj jako korekční prvek v důchodových daních Ing. Eva Horáková

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

zákona do b) obec c) PSČ. P r a h a d) stát/kód státu e) číslo telefonu

obec c) PSČ. P r a h a d) stát/kód státu e) číslo telefonu") Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro hlavní město Prahu Územnímu pracovišti v, ve, pro pro Prahu 0 Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro hlavní město Prahu Územnímu pracovišti v, ve, pro pro Prahu 0 Daňové identifikační

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifikační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifikační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro Ústecký kraj Územnímu pracovišti v, ve, pro ÚzP v Chomutově 0 Daňové identifikační číslo C Z 0 0 0 Identifikační číslo 0 0 Než začnete vyplňovat

Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro Ústecký kraj Územnímu pracovišti v, ve, pro ÚzP v Chomutově 0 Daňové identifikační číslo C Z 0 0 0 Identifikační číslo 0 0 Než začnete vyplňovat

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu FÚ pro Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifikační číslo CZ0 Než začnete vyplňovat tiskopis, přečtěte si, prosím,

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu FÚ pro Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifikační číslo CZ0 Než začnete vyplňovat tiskopis, přečtěte si, prosím,

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační

Metodika. Legislativní vymezení odpočtů na výzkum a vývoj v ČR. Vymezení výzkumu a vývoje

Metodika Legislativní vymezení odpočtů na výzkum a vývoj v ČR Nepřímá podpora výzkumu a vývoje (dále jen VaV) se v současnosti stává ve všech vyspělých státech stále rozšířenějším nástrojem pro povzbuzení

Metodika Legislativní vymezení odpočtů na výzkum a vývoj v ČR Nepřímá podpora výzkumu a vývoje (dále jen VaV) se v současnosti stává ve všech vyspělých státech stále rozšířenějším nástrojem pro povzbuzení

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu v, ve, pro Havlíčkově Brodě Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifikační číslo C Z Identifikační číslo Daňové přiznání ) ) řádné dodatečné opravné

Finančnímu úřadu v, ve, pro Havlíčkově Brodě Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifikační číslo C Z Identifikační číslo Daňové přiznání ) ) řádné dodatečné opravné

Odpočet na podporu výzkumu a vývoje Praha

Odpočet na podporu výzkumu a vývoje 8. 9. 2016 Praha Odpočet na podporu výzkumu a vývoje S účinností od 1.1.2005 byla do zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, ( dále

Odpočet na podporu výzkumu a vývoje 8. 9. 2016 Praha Odpočet na podporu výzkumu a vývoje S účinností od 1.1.2005 byla do zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, ( dále

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Boskovicích 0 Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Boskovicích 0 Daňové identifikační

- - - - - - - - 0 1 0 1 2 0 0 5 do 3 1 1 2 2 0 0 5. b) obec c) PSČ. P r a h a 4 1 1 1 4 2 0 0. d) stát/kód státu e) číslo telefonu

obec c) PSČ. P r a h a 4 1 1 1 4 2 0 0. d) stát/kód státu e) číslo telefonu") Finančnímu úřadu v, ve, pro pro Prahu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifikační číslo C Z Identifikační číslo Daňové přiznání ) řádné opravné dodatečné Důvody pro

Finančnímu úřadu v, ve, pro pro Prahu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifikační číslo C Z Identifikační číslo Daňové přiznání ) řádné opravné dodatečné Důvody pro

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 89174/17/7100-10110-013213 Informace k projektu výzkumu a vývoje jako nezbytné podmínce pro uplatnění odpočtu

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 89174/17/7100-10110-013213 Informace k projektu výzkumu a vývoje jako nezbytné podmínce pro uplatnění odpočtu

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifi kační číslo

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifikační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifikační číslo 0 Daňové přiznání ) řádné opravné Důvody pro podání dodatečného

OBSAH. Seznam zkratek O autorech Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OKO AVO. Podpora výzkumu, vývoje a inovací z veřejných prostředků. Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací

OKO AVO Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s.,

OKO AVO Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s.,

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifi kační číslo C Z Daňové přiznání ) řádné dodatečné Důvody pro podání dodatečného

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifi kační číslo C Z Daňové přiznání ) řádné dodatečné Důvody pro podání dodatečného

Daň z příjmů právnických osob

Daň z příjmů právnických osob Legislativa Daň z příjmů právnických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuální znění Poplatníci daně osoby, které nejsou osobami fyzickými organizační

Daň z příjmů právnických osob Legislativa Daň z příjmů právnických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuální znění Poplatníci daně osoby, které nejsou osobami fyzickými organizační

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Identifi kační

P Ř I Z N Á N Í k dani z příjmů právnických osob

SKAT-daně 9. Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro Prahu Daňové identifikační číslo C Z 9 Identifikační číslo 9 Daňové přiznání ) řádné opravné dodatečné

SKAT-daně 9. Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro Prahu Daňové identifikační číslo C Z 9 Identifikační číslo 9 Daňové přiznání ) řádné opravné dodatečné

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. zákona

Finančnímu úřadu v, ve, pro Prahu - západ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifikační číslo C Z 0 0 Identifikační číslo 0 0 Daňové přiznání ) 0) řádné dodatečné

Finančnímu úřadu v, ve, pro Prahu - západ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifikační číslo C Z 0 0 Identifikační číslo 0 0 Daňové přiznání ) 0) řádné dodatečné

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifi kační číslo C Z Identifi kační číslo Daňové přiznání ) řádné dodatečné

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifi kační číslo C Z Identifi kační číslo Daňové přiznání ) řádné dodatečné

Obsah. O autorech... XI Seznam zkratek... XII Úvod... XIV

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Finanční právo. 3. seminář 1. listopadu 2013

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Šternberku Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Šternberku Daňové identifi kační číslo

PŘIZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě 0 Daňové identifikační číslo C Z 0 Daňové přiznání ) řádné 0 0 Identifikační číslo 0 Důvody

Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě 0 Daňové identifikační číslo C Z 0 Daňové přiznání ) řádné 0 0 Identifikační číslo 0 Důvody

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu v, ve, pro Finanční úřad v Pardubicích 1 Daňové identifikační číslo CZ 9717 Identifikační číslo 9717 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 3 Daňové přiznání 1) 1)

Finančnímu úřadu v, ve, pro Finanční úřad v Pardubicích 1 Daňové identifikační číslo CZ 9717 Identifikační číslo 9717 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 3 Daňové přiznání 1) 1)

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Šternberku Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Šternberku Daňové identifi kační číslo

PŘIZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifikační číslo

Podpora vzdělávání Peter Chrenko náměstek ministra financí. Kulatý stůl,

Podpora vzdělávání Peter Chrenko náměstek ministra financí Kulatý stůl, 22. 9. 2008 Podpora vzdělávání 1. Východiska 2. Reformní kroky dle BK 3. Stávající systém daňové podpory Východiska z pohledu financí

Podpora vzdělávání Peter Chrenko náměstek ministra financí Kulatý stůl, 22. 9. 2008 Podpora vzdělávání 1. Východiska 2. Reformní kroky dle BK 3. Stávající systém daňové podpory Východiska z pohledu financí

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VIII. volební období 206/2

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 206/2 Usnesení rozpočtového výboru č. 176 ze dne 21. listopadu 2018 k vládnímu návrhu zákona, kterým se mění některé zákony v oblasti

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 206/2 Usnesení rozpočtového výboru č. 176 ze dne 21. listopadu 2018 k vládnímu návrhu zákona, kterým se mění některé zákony v oblasti

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

PŘIZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Jeseníku 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Jeseníku 0 Daňové identifikační číslo

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Kladně 0 Daňové identifi kační číslo C Z 0 0 0 Identifi kační číslo 0 0 0 Daňové přiznání ) řádné

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Kladně 0 Daňové identifi kační číslo C Z 0 0 0 Identifi kační číslo 0 0 0 Daňové přiznání ) řádné

ZKUŠENOSTI S KLASTROVÁNÍM 29. dubna 2014, Karlovy Vary

Regionální setkání a expertní workshop ZKUŠENOSTI S KLASTROVÁNÍM 29. dubna 2014, Karlovy Vary Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných

Regionální setkání a expertní workshop ZKUŠENOSTI S KLASTROVÁNÍM 29. dubna 2014, Karlovy Vary Podpora výzkumu, vývoje a inovací z veřejných prostředků Ing. Václav Neumajer výkonný předseda Asociace výzkumných

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

PŘIZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř I Z N Á N Í

Než začte vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro PRAHU Daňové identifikační číslo C Z Identifikační číslo Daňové přiznání řádné dodatečné Důvody pro podání dodatečného

Než začte vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro PRAHU Daňové identifikační číslo C Z Identifikační číslo Daňové přiznání řádné dodatečné Důvody pro podání dodatečného

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifi kační číslo C Z Identifi kační číslo Daňové přiznání ) řádné dodatečné

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu Daňové identifi kační číslo C Z Identifi kační číslo Daňové přiznání ) řádné dodatečné

PŘIZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

ÚČETNICTVÍ ROZPOČETNICTVÍ. Účetnictví a daňové předpisy neziskových organizací

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

PŘIZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Příbrami Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Příbrami Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř I Z N Á N Í. k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Boskovicích 0 Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Boskovicích 0 Daňové identifikační

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Hustopečích 0 Daňové identifi kační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Hustopečích 0 Daňové identifi kační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Pardubický kraj Územnímu pracovišti v, ve, pro Moravské Třebové 0 Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Pardubický kraj Územnímu pracovišti v, ve, pro Moravské Třebové 0 Daňové identifikační

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Odpočty za rok 2010 Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Od 1. ledna 2004 v souladu s ustanovením 15 odst. 7 zákona č.

Odpočty za rok 2010 Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Od 1. ledna 2004 v souladu s ustanovením 15 odst. 7 zákona č.

Paušální výdaj na dopravu

Paušální výdaj na dopravu RNDr. Ivan Brychta Legální možnost daňové optimalizace, která i přes úsporná opatření stále zůstává zachována 1 Obsah vymezení v zákonech a publikované výklady 3 pravidla pro

Paušální výdaj na dopravu RNDr. Ivan Brychta Legální možnost daňové optimalizace, která i přes úsporná opatření stále zůstává zachována 1 Obsah vymezení v zákonech a publikované výklady 3 pravidla pro

Přechod z jednoduchého na podvojné účetnictví k 1. 1. 2004

Ing. Hana Čermáková daňová poradkyně certifikovaná bilanční účetní Přechod z jednoduchého na podvojné k 1. 1. 2004 Povinnosti podnikatele při přechodu z jednoduchého (dále JÚ) na podvojné (dále PÚ): Způsob

Ing. Hana Čermáková daňová poradkyně certifikovaná bilanční účetní Přechod z jednoduchého na podvojné k 1. 1. 2004 Povinnosti podnikatele při přechodu z jednoduchého (dále JÚ) na podvojné (dále PÚ): Způsob

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

P Ř I Z N Á N Í k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému finančnímu úřadu JIHOČESKÝ KRAJ Územnímu pracovišti v, ve, pro ČESKÉ BUDĚJOVICE 0 Daňové identifikační číslo C Z 7 7 9 0 Identifikační číslo 7 7 9 Než začnete vyplňovat

Finančnímu úřadu pro / Specializovanému finančnímu úřadu JIHOČESKÝ KRAJ Územnímu pracovišti v, ve, pro ČESKÉ BUDĚJOVICE 0 Daňové identifikační číslo C Z 7 7 9 0 Identifikační číslo 7 7 9 Než začnete vyplňovat

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. XXX I NE

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Praha Územnímu pracovišti v, ve, pro Praha 3 1 Daňové identifikační číslo CZ Identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Praha Územnímu pracovišti v, ve, pro Praha 3 1 Daňové identifikační číslo CZ Identifikační

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Praha Územnímu pracovišti v, ve, pro Praha 3 1 Daňové identifikační číslo CZ Identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Praha Územnímu pracovišti v, ve, pro Praha 3 1 Daňové identifikační číslo CZ Identifikační

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro Praha 1 1 Daňové identifikační číslo CZ267191 2 Identifikační číslo 267191 Daňové přiznání 1) řádné otisk podacího

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro Praha 1 1 Daňové identifikační číslo CZ267191 2 Identifikační číslo 267191 Daňové přiznání 1) řádné otisk podacího

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř I Z N Á N Í. k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Liberecký kraj Územnímu pracovišti v, ve, pro Jablonci nad Nisou 0 Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Liberecký kraj Územnímu pracovišti v, ve, pro Jablonci nad Nisou 0 Daňové identifikační

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny zákona P Ř I Z N Á N Í. k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro Jihočeský kraj Územnímu pracovišti v, ve, pro ÚzP v Čes. Budějovicích Daňové

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro Jihočeský kraj Územnímu pracovišti v, ve, pro ÚzP v Čes. Budějovicích Daňové

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř I Z N Á N Í. k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Liberecký kraj Územnímu pracovišti v, ve, pro Liberci 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Liberecký kraj Územnímu pracovišti v, ve, pro Liberci 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny zákona P Ř I Z N Á N Í. k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro hlavní město Prahu Územnímu pracovišti v, ve, pro ÚzP pro Prahu Daňové identifikační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu FÚ pro hlavní město Prahu Územnímu pracovišti v, ve, pro ÚzP pro Prahu Daňové identifikační

P Ř I Z N Á N Í k dani z příjmů právnických osob podle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon")

") Finančnímu úřadu pro / Specializovanému finančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Praha - Západ 1 Daňové identifikační číslo CZ291178 2 Identifikační číslo 291178 Než začnete vyplňovat

Finančnímu úřadu pro / Specializovanému finančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Praha - Západ 1 Daňové identifikační číslo CZ291178 2 Identifikační číslo 291178 Než začnete vyplňovat

P Ř IZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Jeseníku 0 Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Olomoucký kraj Územnímu pracovišti v, ve, pro Jeseníku 0 Daňové identifi kační číslo

P Ř IZNÁNÍ k dani z příjmů právnických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Ústecký kraj Územnímu pracovišti v, ve, pro Chomutově 0 Daňové identifi kační číslo C Z 0 Daňové přiznání ) řádné dodatečné Důvody pro podání dodatečného

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Ústecký kraj Územnímu pracovišti v, ve, pro Chomutově 0 Daňové identifi kační číslo C Z 0 Daňové přiznání ) řádné dodatečné Důvody pro podání dodatečného

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

Paušální výdaje z podnikání a pronájmu podle právního stavu k 10. 1. 2010

Paušální výdaje z podnikání a pronájmu podle právního stavu k 10. 1. 2010 1. Princip uplatňování paušálních výdajů... 1 2. Paušální výdaje v praxi... 1 3. Výše paušálních výdajů v jednotlivých letech 2004-2010...

Paušální výdaje z podnikání a pronájmu podle právního stavu k 10. 1. 2010 1. Princip uplatňování paušálních výdajů... 1 2. Paušální výdaje v praxi... 1 3. Výše paušálních výdajů v jednotlivých letech 2004-2010...

PŘIZNÁNÍ k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihočeský kraj Územnímu pracovišti v, ve, pro Táboře Daňové identifikační číslo C Z

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihočeský kraj Územnímu pracovišti v, ve, pro Táboře Daňové identifikační číslo C Z