Světová ekonomika a kapitálové trhy na cestě z největší krize od 30.let minulého století. Ing. Milan Tomášek ČP INVEST

|

|

|

- Lukáš Kovář

- před 8 lety

- Počet zobrazení:

Transkript

1 Světová ekonomika a kapitálové trhy na cestě z největší krize od 30.let minulého století Ing. Milan Tomášek ČP INVEST

2 Úvod Jsme stále v prostředí světové finanční a hospodářské krize, která se promítá do života každého z nás. To se týká i investičních příležitostí. Od loňských prázdnin jsme byli svědky historických pohybů na akciových, komoditních, kreditních a dluhopisových trzích, které dostaly ceny těchto aktiv mimo rovnovážné ceny. Kudy se bude světová ekonomika vyvíjet? Jak v této situaci investovat? Která aktiva jsou dlouhodobě nejvíce perspektivní?

3 Rok 2009 rok plný změn

4 Čím jsme v roce 2009 prošli Vstup do roku 2009 byl povzbuzující a akciové indexy rostly. Druhá polovina ledna a hlavně únor byl ve znamení opětovného poklesu a velkých výprodejů na kapitálových trzích řada klíčových indexů se dostala na mnohaletá minima. Poklesům vévodily především banky, které produkovaly jednu negativní zprávu za druhou. V 1.Q známky extrémně zhoršené situace v reálné ekonomice není region, který by se současné krizi vyhnul. Léky na krizi: vlády aplikují stimulační balíčky na podporu ekonomiky především na podporu bankovního sektoru, dále je tu šrotovné atd. Centrální banky téměř jednotně radikálně pokračují ve snižování krátkodobých úrokových sazeb a přicházejí s novinkou tištění nekrytých peněz (USA, Velká Británie). Od března velmi intenzivní posílení akcií dokonce nejlepší od roku Riziková aktiva opět na výsluní, komodity na vzestupu, dolar pod tlakem. Světová ekonomika ožívá. Říjen: začínají první náznaky útlumu stimulačních opatření, roste nervozita na trhu.

5 Mapa stavu světové ekonomiky Počátkem tohoto roku patrná globální recese, především ve vyspělých zemích. Výjimkou byly některé země emerging markets (Čína, Indie) Aktuální stav je zásadním obratem, černý scénář velké deprese zažehnán, výhledy se lepší Interaktivní mapa na Jaro 2009 Podzim 2009

6 Ekonomický výhled Světová ekonomika: Postupné opouštění nejhorší recese od WWII díky agresivních fiskálním a měnovým stimulům Oživení by je patrné již ve třetím kvartále 2009 Tempo růstu však bude podprůměrné díky snižování zadlužení podniků a domácností Jádrová inflace bez započtení volatilních složek jako jsou potraviny a energie bude v příštím roce nízká díky nadbytečným kapacitám a vysoké nezaměstnanosti Extrémní zákroky na podporu ekonomiky mohou vést v delším horizontu k rizikům jako je vysoká inflace či k měnovým turbulencím USA: Agresivní měnová a fiskální politika stojí za vývojem HDP v letošním roce. Rok 2010 podprůměrný výhled. Oživení podpořeno růstem zásob Inflace pro nejbližší období bude nízká, v budoucnu však hrozí výrazný růst Z oživení bude profitovat hlavně Brazílie (poptávka asijských zemí po komoditách), Kanada a Mexiko Evropa: Recese bude ukončena se zpožděním proti USA důvodem je silné euro a konzervativní hospodářská a měnová politika Krize byla nejvíce patrná v Británii, ale zde již začínají růst ceny nemovitostí, pozitivní signál pro ostatní země Zažehnána krize ve východní Evropě Asie: Čína táhne růst Čína, Indie, Indonésie zpátky na růstové trajektorii díky úvěrové expanzi a domácím stimulům Ostatní země jsou exportně zaměřené a závislé na globálním oživení (například Japonsko)

7 Vývoj reálné ekonomiky HDP ve světě v roce 2009 v ostrém útlumu, pro rok 2010 výrazné oživení, ve vyspělých zemích (Německo, Francie,..) bude ale nevýrazné Inflace pro rok 2010 nebude problémem, v dalších letech ale toto riziko výrazně vzrostlo GDP (real, % yoy) Americas Brazil Canada Canada M exico Mexico USA USA Asia-Pacific Aust ralia Rest of Asia Europe Eurozone Germany Inflation (in % yoy) Americas Brazil Asia-Pacific Australia China China India India Japan Japan Rest of Asia Europe Eurozone Germany France France It aly It aly Spain Spain Russia Russia Sw eden Sw eden Sw it zerland Switzerland UK UK World World

2007 2008 2009 2010 Americas Brazil 4.5 5.9 4.5 4.5 Asia-Pacific Australia 2.3 4.4 2.0 2.0 China 13.0 9.0 7.8 8.5 China 4.8 6.1-1.2 1.")

8 Propad ekonomické aktivity a léčba šokem Splasknutí nemovitostní bubliny se přeneslo do ztrát ve finančním sektoru, kde se tyto ztráty rychle zvyšovaly (celkový odhad ztrát na úrovni 2,1-3,8 bil. USD) Finanční sektor pod palbou, ryze investiční bankovnictví zmizelo, kreditní trh zamrzl Nastal bezprecedentní propad základních makroekonomických veličin podobně jako během Velké deprese ve 30ých letech minulého století Základní ekonomické modely přestaly platit, stav blízký klinické smrti Následovaly velmi razantní opatření na záchranu od tradičních (snižování úrokových sazeb, dodání likvidity, fiskální balíčky) až po netradiční Díky těmto opatřením se odvrátil kolaps a ekonomika se nastartovala Vedlejší efekty: opětovné navyšování dluhu, hrozba morálního hazardu a neefektivní alokace tolik potřebného kapitálu

až po netradiční Díky těmto opatřením se odvrátil kolaps a ekonomika se nastartovala Vedlejší efekty: opětovné navyšování dluhu, hrozba morálního hazardu a neefektivní")

9 Finanční sektor : Kde se budou ztráty realizovat

10 Predikce ztrát ve finančním sektoru

11 USA: Objem dluhu raketově roste

12 Domácnosti v USA: neradostná bilance Objem dluhu za posledních 20 explodoval ve vztahu k reálným příjmům Nemovitostní aktiva klesla To samé platí o aktivech v akciích Disponibilní příjem taktéž klesl Po vzoru ostatních položek dluh klesne také. O kolik?

13 Splasknutí cenové bubliny u nemovitostí Od svého maxima poklesly o cca 30 % Posledních několik měsíců vykazují růst díky stimulačním opatřením Dle MMF pokles o dalších 5-10 % do roku 2010 V Evropě jsou poklesy mírné výjimka Irsko a Velká Británie (-17 % respektive -12 % z vrcholu)

14 Pokles cen a nucené prodeje vedou k růstu problémových hypoték

15 Ticho před bouří? Jak trh ovlivnily tzv. subprime hypotéky si pamatuje každý. Graf z dílny CSFB ukazuje, že podobný problém se tvoří na trhu s hypotékami, které mají tzv. plovoucí sazbu dle tržních podmínek. Každý čekal, že se problémy odstartují na tomto trhu, ale to bylo odloženo velmi razantním snížením sazeb FEDu a intervencemi na dluhopisovém trhu. Jedno je však jisté, sazby v budoucnu porostou a až do roku 2011 je třeba brát tuto hrozbu velmi vážně. Efekt subprime máme za sebou Hypotéky s variabilní sazbou stále tikající bombou i v budoucnu

16 Nezaměstnanost Od počátku krize přišly USA o cca 6 mil. pracovních míst Míra nezaměstnanosti je na úrovni téměř 10 % a i v příštím roce takto vysoko Skutečná míra je však mnohem vyšší - 16 % I přes hospodářské oživení nelze čekat pokles nezaměstnanosti jedním z důvodů je nízké využité pracovní síly Slibované vládní stimuly v USA vytvořily pouhých cca pracovních míst (slib až 4 mil..)

17 Vývoj domácích investic Podniky snižují CAPEX a akumulují cash Příprava na horší přístup k úvěrům a zdrojům financování?

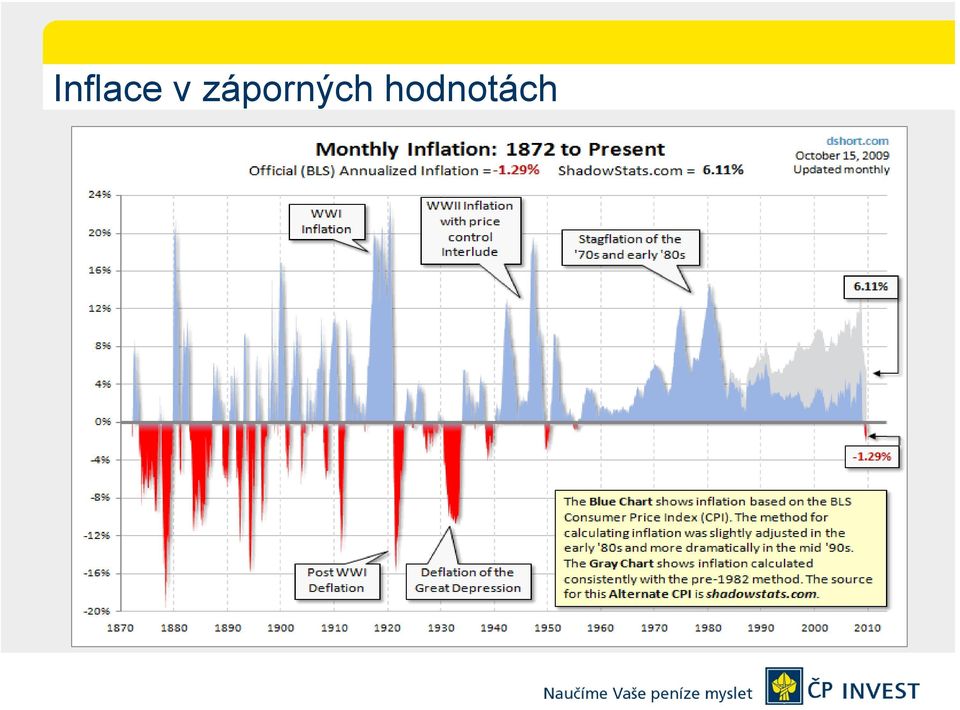

18 Inflace v záporných hodnotách

19 Historický souboj titánů Inflace nebo deflace? Přirozený trend v ekonomice je deflační (viz pokles objemu úvěrů komerčních bank, růst nezaměstnanosti, pokles cen aktiv ) Opatření centrálních bank však vysoce inflační Kdo zvítězí? Kvantitativní teorie peněz: M= množství peněz v oběhu V= obrátka peněz P= cenová hladina Y= výstup M*V=P*Y

20 Přehled základních úrokových sazeb ve světě Základní úrokové sazby jsou ve vyspělých zemích extrémně nízké a na těchto úrovních setrvají minimálně do poloviny roku 2010 Měnová politika je velmi vstřícně nastavená na znovu nastartování růstu cen aktiv komodity, akcie, korporátní dluhopisy

21 Hra centrálních bankéřů Centrální banky reagují pokaždé stejně, snižují krátkodobé úroky (jsou na historických minimech) V duchu kvantitativní teorie zvyšují množství peněz v oběhu Výsledek je však za očekáváním, důvodem je především ukazatel V (obrátka peněz)

22 Recese končí, problémy zůstávají Předchozí 4 kvartály byly z pohledu HDP USA negativní, 3Q 09 růst 3,5 % tažen z téměř poloviny státními výdaji a programem šrotovného. Ale: Chybí zdroje budoucího růstu spotřebitelská poptávka (tradiční motor růstu) ve svízelné situaci roste nezaměstnanost, klesají příjmy, vysoká zadluženost Firmy neinvestují a shromažďují cash (nejistá budoucnost a nejisté zdroje financování) Pokles cen nemovitostí prodlužuje agónii Pokračuje deleveraging Mění se postavení USD a zemí Emerging markets Co s nezaměstnaností?

23 Hodnocení léčby Stále ještě předčasné Ale, díky těmto zásahům se podařilo vymanit z cesty do deprese Probíhá jedinečný experiment oživení cen aktiv Daňový poplatník platí a sponzoruje významné hráče. Otázka morálního hazardu Jsou vůbec efektivní fiskální stimuly? Bude oživení udržitelné? Léčba tradičními léky a navyšováním dluhu (extrémní růst) krátkodobě funguje ale tato cesta nás do těchto problémů dostala Inflace. Bude skrytou hrozbou? Co s dluhy? Změna v podání amerického prezidenta

24 USA a deficit státního rozpočtu na dalších 10 let Upřesněná výše deficitu se zvýšila o 2 bil. USD!!! na 9,05 bil. USD. Celková suma je skoro o 50 % vyšší než kumulativní deficit od roku !!! obrázek vpravo dole. Míra nezaměstnanosti bude stále velkým problémem a bude okolo 9-10 % i v roce 2010.

25 Státní rozpočet USA Dramatický růst výdajů (červená) spolu s poklesem příjmů (světle modrá) znamená jediné narůstající deficit Ohromující je trend modré křivky jako podílu daňových příjmů k výdajům ze 120 % na počátku milénia jsme na 60 %!!!! Deficit rozpočtu v USA dosáhnul v červenci 180,7 miliardy dolarů. V červenci zaznamenal americký rozpočet již desátý schodek v řadě. Prozatím dosáhnul deficit rozpočtu USA v letošním fiskálním roce 1,267 bilionu dolarů Zdroj: Joe Weisenthal and Kamelia Angelova

26 Historické zkušenosti Japonský scénář stálou hrozbou tj. nízký růst HDP a prostředí záporné inflace (v úvahu připadala i Velká deprese, ale tento příměr není vhodný) Současnou výhodou jsou zkušenosti a lepší znalost problému Japonsko po splasknutí akciové a nemovitostní bubliny provedlo sérii opatření snížení úrokových sazeb až na nulu, vyhlášení QE včetně zavedení fiskálních balíčků Politika nechtěných bankrotů USA kráčí stejným směrem s tím rozdílem, že uvalená opatření jsou mnohem rychlejší a intenzivnější I tak jsou však výsledky rozporuplné. Je to především díky vysokému podílu dluhu v ekonomice a neumožnění restrukturalizace velkých společností

27 Hrozí USA potažmo Evropě japonský scénář? Poslední makroekonomická čísla o HDP ukazují náznak obratu. Probíhá oživení. Jaké bude? Konsenzus velmi pomalé varianty díky problémům ve finančním sektoru. Ačkoliv je postavení americké ekonomiky jiné než v Japonsku, tamní stimulační fiskální programy napovídají, že jejich efektivita byla nízká. Světová ekonomika na cestě pomalého oživení po téměř finančním kolapsu na jaře letošního roku. Intenzita ve světě je však odlišná: V Asii se rychlost HDP vrací na předchozí úrovně. Růst HDP pro rok 2010 v Číně je nastaven na 9,1 % respektive 8 %. To samé platí i pro Latinskou Ameriku, Brazílie v příštím roce na cestě k růstu 4,5 %, podobně jako před krizí. Opozdilci: Evropa, USA a Japonsko. MMF očekává v příštím roce cca 3 % světový růst, na dolní hranici minulého růstu, země Emerging markets tahouny.

28 Akciové trhy ve světle čísel Současné rally na akciích nejvíce prospívá trhům ze zemí Emerging markets Vyspělé země zaregistrovaly nadprůměrné zhodnocení, ale zaostávají Od maxim jsou akciové trhy stále 30 % pod maximem, nejvíce se blíží Chile

29 Vybraná statistika k Sektory v indexu S&P změna za 1W Vybrané indexy - změna za 1W Zdroj: ČP INVEST 2,0% 1,0% 0,0% -1,0% -2,0% -3,0% -4,0% -5,0% -2,5% -3,7% -0,7% -3,3% -2,8% -3,8% 0,9% -2,6% 2,0% 1,0% 0,0% -1,0% -2,0% -3,0% -4,0% -5,0% -6,0% -7,0% -3,3% -3,7% -5,4% -0,8% -4,3% -1,7% -6,0% -3,3% 1,1% -0,7% -4,1% Energetika Finance Zdravotnictví Průmysl IT Materiály Telekomy Utility PX DAX Nikkei Dow Jones Nasdaq UKX Střední a vých.e. Nemovitosti Zlato Ropa HUI Sektory v indexu S&P změna v roce 2009 Vybrané indexy - změna v roce ,0% 40,0% 30,0% 20,0% 10,0% 0,0% -10,0% -20,0% 44,8% 29,9% 9,8% 12,9% 6,0% 7,7% Zdroj: ČP -8,1% -2,8% 80,0% 60,0% 40,0% 20,0% 0,0% 31,7% 29,9% 33,0% 12,9% 10,6% 11,5% 15,1% 24,2% 20,5% 75,2% 30,5% Energetika Finance Zdravotnictví Průmysl IT Materiály Telekomy Utility PX DAX Nikkei Dow Jones Nasdaq UKX Střední a vých.e. Nemovitosti Zlato Ropa HUI

30 Výhled jednotlivých aktiv stručný přehled Akcie Po silném růstu od března tohoto roku budeme v budoucnu vystaveni fázi konsolidace. Další pohyb bude závislý na intenzitě ekonomického oživení. V růstové fázi si velmi dobře povedou akcie emerging markets a vybrané sektory (například energetika) Měny Akcie historicky v průměru zhodnocují o cca 8,7 % ročně Asi nejvýznamnější budou dopady oslabování amerického dolaru Dluhopisy Dluhopisy s dlouhou dobou do splatnosti se dostaly na extrémně nízké výnosy Potenciál ve vyspělých zemích je téměř vyčerpán krátkodobé výnosy extrémně nízké, dlouhé výnosy mohou znamenat riziko díky obrovskému zadlužování jednotlivých zemí a narůstání deficitu státních financí viz rozpočet v USA, Británii a v dalších zemích Kredit Korporátní dluhopisy stále nabízejí atraktivní výnos i přes masivní růst v roce 2009 Ostatní aktiva Pokračování růstu cen komodit díky oživení světové ekonomiky a oslabujícímu USD

31 Tržní kapitalizace akcií Obrázek vpravo nahoře ukazuje globální tržní kapitalizaci akcií na vrcholu cyklu (62,57 bil. USD). Do března letošního roku se stačilo vypařit 36,97 bil. USD. Od té doby došlo k nárůstu o 18,31 na 43,9 bil. USD. V případě USA se celková čísla pohybovala takto: maximum 19,14 bil. USD, následný propad o 11 bil. USD na 8,09bil. USD. Současná růstová vlna posílila tržní kapitalizaci o 4,88 bil. USD na 12,97 bil. USD. Podíl tržní kapitalizace amerických akcií na celkové globální kapitalizaci dosahuje cca 30 %.

32 Index Dow Jones ve 3Q růst o více než 15 % Obrázek vpravo ukazuje přehled historických kvartálů pro index Dow Jones s zhodnocení 15 % a více Z tabulky je patrné, že výhled na další měsíc, kvartál a rok dopředu je z historického srovnání optimistický. Růst o 1,33 %, 3,46 % respektive 9,96 %. Pokud bereme v úvahu průměrný historický růst akcií, cca 8,6 % p.a., stále bychom se měli pohybovat v prostředí příznivém pro akciové trhy.

33 Zpětný pohled na 10letý výnos akcií v USA za 139 let Ke konci srpna se jednalo o nejhorší výkonnost za posledních téměř 139 let. Je patrné, že se střídají pravidelné růstové a medvědí trhy s tím, že nejlepších výnosů bylo dosaženo v 20, 50 a 90ých letech minulého století s průměrným výnosem téměř 20 % p.a. Nejhorší klesající cykly prozatím zaznamenaly výnosnost na úrovni max. -1,9 % p.a. (ke konci srpna 2009).

34 Vývoj akcií versus historie Historie nám ukazuje, že ze dvou scénářů se nám přibližuje více ten ze 70ých let

35 Fáze medvědího akciového cyklu Během medvědího trhu akcie pouze neklesají, ale fáze poklesu jsou přerušovány silnými růstovými vlnami Cílem medvědího trhu je srovnat ceny akcií s jejich oceněním velmi často do velmi atraktivních oblastí. Například měřeno P/E pod 10 Analýza 19 významných medvědích trendů ukázala čtyři významné fáze v rámci cyklu (obrázek vpravo nahoře): 1. Nejprve dramatický pokles o cca 50 %, který trvá min. 1 rok 2. Masivní oživení cca 17 M, posílení až o cca 70 % 3. Následná korekce o cca 25 % během 1 roku 4. Obchodování v širokém pásmu po dalších několik let

36 Kam investovat v dobách inflace a deflace Inflace Deflace TIPs Komodity a komoditní akcie Společnosti s vysokou mírou dluhu a vysokou finanční pákou Obecně riziková aktiva Cash Státní dluhopisy Akcie firem bohaté na cash a s nízkým podílem dluhu nebo s vysokou dividendou Výrobci s nízkými náklady, kteří mohou fungovat v prostředí klesajících cen Akcie společností s důležitými produkty a službami

37 Investovat v době poklesů finančních trhů? 15 nejhorších let pro akciové trhy 1930 propuknutí Velké hospodářské krize 1933 nástup Hitlera k moci 1937 finanční krize 1939 začátek 2. sv. války 1945 konec 2. světové války Krize pomáhají pravidelným investorům k zajímavému zhodnocení!

38 Jen pro srovnání 130% Zhodnocení akcií v období od Velké hospodářské krize do konce 2. světové války (pravidelné investování po dobu 15 let od roku 1930 do roku 1945) 20% Pro srovnání zhodnocení 2% ročně ve stejném období (taktéž při pravidelném investování)

39 Vývoj fondů ČP INVEST v roce 2009 Fondy ČPI v roce 2009 OPF Smíšený OPF korporátn.dluh. OPF globálních značek OPF rop.a energ.průmyslu OPF farmacie a biotechnologie OPF peněžní OPF nových ekonomik OPF Zlatý OPF Nemovitostních akcií OPF Živé planety 55% 45% 35% 25% 15% 5% zhodnocení (%) -5% -15% -25%

40 Atraktivnost vybraných tříd aktiv Z přehledu je patrné, že akcie a korporátní dluhopisy nabízejí zajímavý potenciál Akcie: atraktivní Státní dluhopisy: drahé Korporátní dluhopisy: podhodnocené 20% 10% 0% -10% -20% -30% Nemovitostní akcie: neutral Un-attractive Attractive -40% Premium/ discount to NAV average

41 Složení akciových výnosů od roku 1871 pro index S&P 500 Většina odborných finančních poradců při otázce jaké dosahují průměrné výnosy amerických akcií odpoví cca 8 % p.a. A mají pravdu. Například nominální růst indexu S&P 500 dosahuje 8,7 % p.a. díky vysokému dividendovému výnosu ve výši 4,7 %, zbytek připadá na inflaci a kapitálové zhodnocení Hospodářské oživení, nízké úrokové sazby a extrémní množství nových peněz v ekonomice = prostor pro výrazný růst akcií

42 Investiční hodiny Akciový trh předhání ekonomický cyklus o cca 6 měsíců

43 Co nám ukázala současná krize Myslete na úspory Investiční horizont se může ukázat mnohem delší Diverzifikuj Pravidelně investuj Klasické burzovní poučky nemusí platit Nečekejte pokračování trendu do nekonečna Drž a kontroluj svou investiční strategii, potlačuj emoce Během krize postupně investuj do rizikových aktiv - v tomto případě akcie, korporátní dluhopisy a komodity Konzervativní investice nemohou nabídnout zajímavé reálné zhodnocení v budoucnu (hrozí inflace a oslabení USD)

Vývoj fondů ČP INVEST. Leden 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Leden 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,06% Od ledna +0,72% Fed nečekaně začal se snižováním nákupu dluhopisů Durace 1,2 navýšena abychom

1 Leden 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,06% Od ledna +0,72% Fed nečekaně začal se snižováním nákupu dluhopisů Durace 1,2 navýšena abychom

Webinář ČP INVEST. Srpen 2015 Praha Daniel Kukačka Portfolio manažer

1 Webinář ČP INVEST Srpen 2015 Praha Daniel Kukačka Portfolio manažer 2 Vývoj ekonomiky USA HDP se v 2Q 2015 zvýšil o 2,7 % po slabých 0,6 % v 1Q 2015 Predikce HDP za celý rok 2015 = 2,6 % Ekonomiku táhne

1 Webinář ČP INVEST Srpen 2015 Praha Daniel Kukačka Portfolio manažer 2 Vývoj ekonomiky USA HDP se v 2Q 2015 zvýšil o 2,7 % po slabých 0,6 % v 1Q 2015 Predikce HDP za celý rok 2015 = 2,6 % Ekonomiku táhne

Webinář. Prosinec Patrik Hudec, Fund Portfolio Management. Generali Investments CEE Webinář

Webinář Prosinec 2018 Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář Obsah 2 SEKCE I Nejdůležitější události uplynulých týdnů Přehled vývoje hlavních ekonomik a politik centrálních

Webinář Prosinec 2018 Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář Obsah 2 SEKCE I Nejdůležitější události uplynulých týdnů Přehled vývoje hlavních ekonomik a politik centrálních

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář, listopad 2017 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Nejdůležitější

Finanční trhy, ekonomiky Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář, listopad 2017 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Nejdůležitější

Vývoj fondů ČP INVEST. Prosinec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Prosinec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,17% Od ledna +0,95% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60% Konzervativní

1 Prosinec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,17% Od ledna +0,95% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60% Konzervativní

Vývoj fondů ČP INVEST. Červen 2015 Praha Patrik Hudec Senior portfolio manažer

1 Vývoj fondů ČP INVEST Červen 2015 Praha Patrik Hudec Senior portfolio manažer 2 Konzervativní fond Červen -0,08 % Letos +0,28 % Korporátní dluhopisy beze změny Nepříznivý vliv růstu dlouhých sazeb 12%

1 Vývoj fondů ČP INVEST Červen 2015 Praha Patrik Hudec Senior portfolio manažer 2 Konzervativní fond Červen -0,08 % Letos +0,28 % Korporátní dluhopisy beze změny Nepříznivý vliv růstu dlouhých sazeb 12%

Vývoj fondů ČP INVEST. Srpen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Srpen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Srpen +0,14% Od ledna +0,87% 101,40% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% Konzervativní

1 Srpen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Srpen +0,14% Od ledna +0,87% 101,40% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% Konzervativní

Vývoj fondů ČP INVEST. Červenec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Červenec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Červenec -0,06% Od ledna +0,73% 101,50% 101,30% 101,10% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% 99,70%

1 Červenec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Červenec -0,06% Od ledna +0,73% 101,50% 101,30% 101,10% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% 99,70%

Komentář portfoliomanažera k 1.10.2011 Fond korporátních dluhopisů během srpna a září zaznamenal pokles 5,8% a od počátku roku je -2,4%.

Fond korporátních dluhopisů ČP INVEST Komentář portfoliomanažera k 1.10.2011 Fond korporátních dluhopisů během srpna a září zaznamenal pokles 5,8% a od počátku roku je -2,4%. Důvodem poklesu FKD je zejména

Fond korporátních dluhopisů ČP INVEST Komentář portfoliomanažera k 1.10.2011 Fond korporátních dluhopisů během srpna a září zaznamenal pokles 5,8% a od počátku roku je -2,4%. Důvodem poklesu FKD je zejména

Vývoj fondů ČP INVEST. Květen 2015 Praha Daniel Kukačka Portfolio manažer

1 Vývoj fondů ČP INVEST Květen 2015 Praha Daniel Kukačka Portfolio manažer 2 Konzervativní fond Květen -0,01% Od ledna +0,36% Příznivý vliv korporátních dluhopisů Nepříznivý vliv růstu dlouhodobých sazeb

1 Vývoj fondů ČP INVEST Květen 2015 Praha Daniel Kukačka Portfolio manažer 2 Konzervativní fond Květen -0,01% Od ledna +0,36% Příznivý vliv korporátních dluhopisů Nepříznivý vliv růstu dlouhodobých sazeb

FLEXI životní pojištění

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Daniel Kukačka, Portfolio Manager. Generali Investments CEE Webinář, říjen 2017

č Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, říjen 2017 Obsah 2 SEKCE I Nejdůležitější události uplynulého měsíce Přehled vývoje hlavních ekonomik SEKCE II Kapitálové trhy Výhled

č Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, říjen 2017 Obsah 2 SEKCE I Nejdůležitější události uplynulého měsíce Přehled vývoje hlavních ekonomik SEKCE II Kapitálové trhy Výhled

Vývoj fondů ČP INVEST. Březen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Březen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Březen +0,01% Od ledna +0,19% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% 99,70% Konzervativní fond ČPI Pioneer

1 Březen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Březen +0,01% Od ledna +0,19% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% 99,70% Konzervativní fond ČPI Pioneer

Martin Pecka, Portfolio Manager. Generali Investments CEE Webinář, září 2017

Martin Pecka, Portfolio Manager Generali Investments CEE Webinář, září 2017 Obsah 2 SEKCE I Nejdůležitější události uplynulého měsíce Přehled vývoje hlavních ekonomik Měnová politika centrálních bank SEKCE

Martin Pecka, Portfolio Manager Generali Investments CEE Webinář, září 2017 Obsah 2 SEKCE I Nejdůležitější události uplynulého měsíce Přehled vývoje hlavních ekonomik Měnová politika centrálních bank SEKCE

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Fund Portfolio Management Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, květen 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Měnová politika centrálních

Finanční trhy, ekonomiky Fund Portfolio Management Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, květen 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Měnová politika centrálních

Finanční trhy, ekonomiky. Generali Investments CEE, investiční společnost, a.s. srpen 2017

Finanční trhy, ekonomiky Generali Investments CEE, investiční společnost, a.s. srpen 2017 2 Krátce v kostce Ekonomika USA pokračuje oživení, ale bez pozitivních překvapení dopady hurikánové sezóny Výhled

Finanční trhy, ekonomiky Generali Investments CEE, investiční společnost, a.s. srpen 2017 2 Krátce v kostce Ekonomika USA pokračuje oživení, ale bez pozitivních překvapení dopady hurikánové sezóny Výhled

Manažeři. finance a krize... Ing. Miloš Filip, Ph.D., CFA Ředitel distribuce a člen představenstva ING Investment Management, C.R. 25.

Manažeři finance a krize... Ing. Miloš Filip, Ph.D., CFA Ředitel distribuce a člen představenstva ING Investment Management, C.R. 25. října 2012 Investovat nebo chránit peníze? akcie obligace úrokové sazby

Manažeři finance a krize... Ing. Miloš Filip, Ph.D., CFA Ředitel distribuce a člen představenstva ING Investment Management, C.R. 25. října 2012 Investovat nebo chránit peníze? akcie obligace úrokové sazby

Vývoj fondů ČP INVEST. Září 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Září 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Září +0,08% Od ledna +0,95% 101,40% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60% Konzervativní

1 Září 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Září +0,08% Od ledna +0,95% 101,40% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60% Konzervativní

Vývoj fondů ČP INVEST. Říjen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Říjen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Říjen +0,10% Od ledna +1,05% 101,60% 101,40% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60%

1 Říjen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Říjen +0,10% Od ledna +1,05% 101,60% 101,40% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60%

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny na datech ke konci

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny na datech ke konci

Vývoj fondů ČP INVEST. Červen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Červen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Červen +0,21% Od ledna +0,78% 101,50% 101,30% 101,10% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% 99,70%

1 Červen 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Červen +0,21% Od ledna +0,78% 101,50% 101,30% 101,10% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% 99,70%

1. Vnější ekonomické prostředí

1. Vnější ekonomické prostředí Vývoj světové ekonomiky v roce 2008 byl významně poznamenán vážnou hospodářskou recesí. Nejsilnější ekonomika světa USA zaznamenala četné a významné otřesy na finančních

1. Vnější ekonomické prostředí Vývoj světové ekonomiky v roce 2008 byl významně poznamenán vážnou hospodářskou recesí. Nejsilnější ekonomika světa USA zaznamenala četné a významné otřesy na finančních

Kapitálové trhy a fondy ČP INVEST 20.9.-1.10. 2010. Ing. Milan Tomášek 4.10.2010 Praha

Kapitálové trhy a fondy ČP INVEST 20.9.-1.10. 2010 Ing. Milan Tomášek 4.10.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 13,55% OPF Nových

Kapitálové trhy a fondy ČP INVEST 20.9.-1.10. 2010 Ing. Milan Tomášek 4.10.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 13,55% OPF Nových

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD. Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability 0 ZÁTĚŽOVÉ TESTY LISTOPAD 0 ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD 0) SHRNUTÍ Výsledky zátěžových testů bankovního

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability 0 ZÁTĚŽOVÉ TESTY LISTOPAD 0 ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD 0) SHRNUTÍ Výsledky zátěžových testů bankovního

1. Vnější ekonomické prostředí

1. Vnější ekonomické prostředí Vývoj světového hospodářství a světových trhů se v roce 2009 odehrával ve znamení mírného hospodářského poklesu. Nejvýznamnější ekonomiky světa zaznamenaly prudkou negativní

1. Vnější ekonomické prostředí Vývoj světového hospodářství a světových trhů se v roce 2009 odehrával ve znamení mírného hospodářského poklesu. Nejvýznamnější ekonomiky světa zaznamenaly prudkou negativní

Domácí a světový ekonomický vývoj. Pavel Řežábek. člen bankovní rady ČNB

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci odborné konference Očekávaný vývoj automobilového průmyslu v ČR a střední Evropě Brno, 19. října 2016

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci odborné konference Očekávaný vývoj automobilového průmyslu v ČR a střední Evropě Brno, 19. října 2016

Bulletin pro obchodní partnery Pojišťovny České spořitelny

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Očekávaný vývoj světové ekonomiky

Očekávaný vývoj světové ekonomiky Jan Frait člen bankovní rady ČNB Brno, Holiday Inn, 4. října 2006 Očekávaný vývoj a příležitosti rozvoje cestovního ruchu" Centráln lní banka a cestovní ruch? Co má společného

Očekávaný vývoj světové ekonomiky Jan Frait člen bankovní rady ČNB Brno, Holiday Inn, 4. října 2006 Očekávaný vývoj a příležitosti rozvoje cestovního ruchu" Centráln lní banka a cestovní ruch? Co má společného

Fond korporátních dluhopisů březen 2014

Fond korporátních dluhopisů březen 2014 Fond od svého založení v roce 2001 vzrostl o 72% a překonal dluhopisové fondy, které investují část svého majetku do státních dluhopisů. Potvrdilo se, že korporátní

Fond korporátních dluhopisů březen 2014 Fond od svého založení v roce 2001 vzrostl o 72% a překonal dluhopisové fondy, které investují část svého majetku do státních dluhopisů. Potvrdilo se, že korporátní

Vítej zpátky riziko! Problémy Řecka a dopady na kapitálové trhy. Ing. Milan Tomášek 8.2. 2010 ČP INVEST

Vítej zpátky riziko! Problémy Řecka a dopady na kapitálové trhy. Ing. Milan Tomášek 8.2. 2010 ČP INVEST Stručně Akciové trhy v letošním roce procházejí podobným vývojem jako v roce 2009. Optimismus a růst

Vítej zpátky riziko! Problémy Řecka a dopady na kapitálové trhy. Ing. Milan Tomášek 8.2. 2010 ČP INVEST Stručně Akciové trhy v letošním roce procházejí podobným vývojem jako v roce 2009. Optimismus a růst

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Únor 2010 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Únor 2010 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem února vzrostly spotřebitelské ceny během ledna o 1,2 procenta. V meziročním

Investiční oddělení Únor 2010 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem února vzrostly spotřebitelské ceny během ledna o 1,2 procenta. V meziročním

Česká ekonomika v roce 2013 očima nové prognózy ČNB. Miroslav Singer

Česká ekonomika v roce 2013 očima nové prognózy ČNB Miroslav Singer guvernér, Česká národní banka CFO Club Praha, 20. února 2013 Stávající situace čs. ekonomiky Česká ekonomika se nachází již zhruba rok

Česká ekonomika v roce 2013 očima nové prognózy ČNB Miroslav Singer guvernér, Česká národní banka CFO Club Praha, 20. února 2013 Stávající situace čs. ekonomiky Česká ekonomika se nachází již zhruba rok

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Martin Pecka, (Portfolio Manager) Generali Investments CEE, investiční společnost, a.s. březen 2017 2 Obsah Nejdůležitější události uplynulého měsíce Přehled hlavních ekonomik

Finanční trhy, ekonomiky Martin Pecka, (Portfolio Manager) Generali Investments CEE, investiční společnost, a.s. březen 2017 2 Obsah Nejdůležitější události uplynulého měsíce Přehled hlavních ekonomik

Vývoj na kapitálových trzích 19-23.1.09

Uplynulý týden byl ve znamení inaugurace nového amerického prezidenta. Obama se snaží přinést změnu na kterou všichni čekají a očekávání jsou vskutku obrovská. Bohužel stav, ve kterém přebírá ekonomiku

Uplynulý týden byl ve znamení inaugurace nového amerického prezidenta. Obama se snaží přinést změnu na kterou všichni čekají a očekávání jsou vskutku obrovská. Bohužel stav, ve kterém přebírá ekonomiku

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČESKÉ REPUBLIKY LISTOPAD Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČESKÉ REPUBLIKY LISTOPAD 01 Samostatný odbor finanční stability 01 ZÁTĚŽOVÉ TESTY LISTOPAD 01 SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČESKÉ REPUBLIKY LISTOPAD 01 Samostatný odbor finanční stability 01 ZÁTĚŽOVÉ TESTY LISTOPAD 01 SHRNUTÍ Výsledky zátěžových testů bankovního sektoru v ČR, které byly provedeny

Ekonomický výhled v kontextu dnešní nejistoty

Ekonomický výhled v kontextu dnešní nejistoty Patria Finance, a.s., Jungmannova 24, 11 Praha 1, Česká Republika, tel.: +42 221 424 111, fax: +42 221 424 196, e-mail: marek@patria.cz Obsah Nestabilita na

Ekonomický výhled v kontextu dnešní nejistoty Patria Finance, a.s., Jungmannova 24, 11 Praha 1, Česká Republika, tel.: +42 221 424 111, fax: +42 221 424 196, e-mail: marek@patria.cz Obsah Nestabilita na

Globální ekonomika na jaře roku 2016: implikace pro vybrané regiony a trhy

Globální ekonomika na jaře roku 2016: implikace pro vybrané regiony a trhy (Patrik Hudec, Head of Fund Portfolio Management) Generali Investments CEE, investiční společnost, a.s. květen 2016 2 Globální

Globální ekonomika na jaře roku 2016: implikace pro vybrané regiony a trhy (Patrik Hudec, Head of Fund Portfolio Management) Generali Investments CEE, investiční společnost, a.s. květen 2016 2 Globální

Česká ekonomika v evropském kontextu: Konečně v klidnějších vodách?

Česká ekonomika v evropském kontextu: Konečně v klidnějších vodách? Pavel Sobíšek 3. října 2017 Agenda V jaké fázi se nachází globální a evropská ekonomika? Vydrží současný růst cen komodit? jaké faktory

Česká ekonomika v evropském kontextu: Konečně v klidnějších vodách? Pavel Sobíšek 3. října 2017 Agenda V jaké fázi se nachází globální a evropská ekonomika? Vydrží současný růst cen komodit? jaké faktory

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář, duben 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Nejdůležitější události

Finanční trhy, ekonomiky Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář, duben 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Nejdůležitější události

Evropské stres testy bankovního sektoru

Evropské stres testy bankovního sektoru Evropský bankovní sektor, podobně jako americký na přelomu 2008 a 2009, se dostal v 2Q letošního roku do centra pozornosti investorů v souvislosti s narůstajícími

Evropské stres testy bankovního sektoru Evropský bankovní sektor, podobně jako americký na přelomu 2008 a 2009, se dostal v 2Q letošního roku do centra pozornosti investorů v souvislosti s narůstajícími

SETKÁNÍ S EXPERTY RAIFFEISENBANK. 1. srpna 2017

SETKÁNÍ S EXPERTY RAIFFEISENBANK 1. srpna 2017 2 Makroekonomický výhled Monika Junicke, Senior analytik Raiffeisenbank 01-13 07-13 01-14 07-14 01-15 07-15 01-16 07-16 01-17 1Q-14 2Q-14 3Q-14 4Q-14 1Q-15

SETKÁNÍ S EXPERTY RAIFFEISENBANK 1. srpna 2017 2 Makroekonomický výhled Monika Junicke, Senior analytik Raiffeisenbank 01-13 07-13 01-14 07-14 01-15 07-15 01-16 07-16 01-17 1Q-14 2Q-14 3Q-14 4Q-14 1Q-15

Trhy udržely růst, ale pozor na rostoucí výnosy dluhopisů

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Trhy udržely růst, ale pozor na rostoucí výnosy dluhopisů Výnosy amerických státních dluhopisů rostou nad minima

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Trhy udržely růst, ale pozor na rostoucí výnosy dluhopisů Výnosy amerických státních dluhopisů rostou nad minima

Česká ekonomika v roce 2014. Ing. Jaroslav Vomastek, MBA Ředitel odboru

Česká ekonomika v roce 2014 Přehled ekonomiky České republiky HDP Zaměstnanost Inflace Cenový vývoj Zahraniční investice Platební bilance Průmysl Zahraniční obchod Hlavní charakteristiky české ekonomiky

Česká ekonomika v roce 2014 Přehled ekonomiky České republiky HDP Zaměstnanost Inflace Cenový vývoj Zahraniční investice Platební bilance Průmysl Zahraniční obchod Hlavní charakteristiky české ekonomiky

FLEXI životní pojištění

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Kapitálové trhy a fondy ČP INVEST 23.8-3.9. 2010. Ing. Milan Tomášek 7.9.2010 Praha

Kapitálové trhy a fondy ČP INVEST 23.8-3.9. 2010 Ing. Milan Tomášek 7.9.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 8,16% OPF Nemovitostních

Kapitálové trhy a fondy ČP INVEST 23.8-3.9. 2010 Ing. Milan Tomášek 7.9.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 8,16% OPF Nemovitostních

Akciový trh USA - rizika a příležitosti

Akciový trh USA - rizika a příležitosti Shrnutí Recese na obzoru vidět není, ale firemní výnosy a zisky klesají Trhy drží nahoře valuace, které ale mají velmi omezený prostor pro další růst Pozitivním

Akciový trh USA - rizika a příležitosti Shrnutí Recese na obzoru vidět není, ale firemní výnosy a zisky klesají Trhy drží nahoře valuace, které ale mají velmi omezený prostor pro další růst Pozitivním

@#A MĚSÍČNÍ EKONOMICKÁ ZPRÁVA ŘÍJEN 2004 MAKROEKONOMICKÝ VÝVOJ

MAKROEKONOMICKÝ VÝVOJ V říjnu vzrostl index spotřebitelských cen o 0,5 % proti předcházejícímu měsíci a o 3,5 % za poslední rok (v září činil meziměsíční růst 0,8 % a meziroční 3,0 %). Meziroční nárůst

MAKROEKONOMICKÝ VÝVOJ V říjnu vzrostl index spotřebitelských cen o 0,5 % proti předcházejícímu měsíci a o 3,5 % za poslední rok (v září činil meziměsíční růst 0,8 % a meziroční 3,0 %). Meziroční nárůst

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD. Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD ) SHRNUTÍ Výsledky zátěžových testů bankovního sektoru

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR LISTOPAD Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY LISTOPAD ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (LISTOPAD ) SHRNUTÍ Výsledky zátěžových testů bankovního sektoru

Vývoj fondů ČP INVEST. Listopad 2015 Praha Daniel Kukačka Portfolio manažer

1 Vývoj fondů ČP INVEST Listopad 2015 Praha Daniel Kukačka Portfolio manažer 2 Konzervativní fond Listopad + 0,10 % Letos + 0,87 % Státní dluhopisy: růst po celé křivce - do 7 let jsou nyní záporné výnosy

1 Vývoj fondů ČP INVEST Listopad 2015 Praha Daniel Kukačka Portfolio manažer 2 Konzervativní fond Listopad + 0,10 % Letos + 0,87 % Státní dluhopisy: růst po celé křivce - do 7 let jsou nyní záporné výnosy

Vývoj fondů ČP INVEST. Říjen 2015 Praha Martin Pecka Portfolio manažer

1 Vývoj fondů ČP INVEST Říjen 2015 Praha Martin Pecka Portfolio manažer 2 Konzervativní fond Říjen + 0,10 % Letos + 0,77 % Státní dluhopisy: růst po celé křivce - do 6 let záporné výnosy Korporátní dluhopisy

1 Vývoj fondů ČP INVEST Říjen 2015 Praha Martin Pecka Portfolio manažer 2 Konzervativní fond Říjen + 0,10 % Letos + 0,77 % Státní dluhopisy: růst po celé křivce - do 6 let záporné výnosy Korporátní dluhopisy

Investiční výhled Michal Valentík, Viktor Hostinský, Jiří Pech

Investiční výhled 2019 Michal Valentík, Viktor Hostinský, Jiří Pech Zhodnocení roku 2018 Vývoj akcií v roce 2018 (v USD) USA Globální Globalní Dividendové Evropské Emerging markets Dlouhodobé dluhopisy

Investiční výhled 2019 Michal Valentík, Viktor Hostinský, Jiří Pech Zhodnocení roku 2018 Vývoj akcií v roce 2018 (v USD) USA Globální Globalní Dividendové Evropské Emerging markets Dlouhodobé dluhopisy

Vývoj fondů ČP INVEST. Duben 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Duben 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Duben +0,10% Od ledna +0,28% 101,10% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% Konzervativní fond ČPI Pioneer

1 Duben 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Duben +0,10% Od ledna +0,28% 101,10% 100,90% 100,70% 100,50% 100,30% 100,10% 99,90% Konzervativní fond ČPI Pioneer

Webinář. Fund Portfolio Management. Patrik Hudec, Fund Portfolio Management. Generali Investments CEE Webinář

Webinář Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář Obsah 2 SEKCE I Nejdůležitější události uplynulého období Přehled vývoje hlavních ekonomik a politik

Webinář Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář Obsah 2 SEKCE I Nejdůležitější události uplynulého období Přehled vývoje hlavních ekonomik a politik

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Fund Portfolio Management Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, leden 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Měnová politika centrálních

Finanční trhy, ekonomiky Fund Portfolio Management Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, leden 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Měnová politika centrálních

Kapitálové trhy v týdnu 12-16.7.2010. Ing. Milan Tomášek 20.7. 2010 ČP INVEST

Kapitálové trhy v týdnu 12-16.7.2010 Ing. Milan Tomášek 20.7. 2010 ČP INVEST Stručně Akciové trhy v tomto týdnu poklesly o cca 1%. V Maďarsku se zastavila jednání s MMF Maďaři už nechtějí redukovat výdaje,

Kapitálové trhy v týdnu 12-16.7.2010 Ing. Milan Tomášek 20.7. 2010 ČP INVEST Stručně Akciové trhy v tomto týdnu poklesly o cca 1%. V Maďarsku se zastavila jednání s MMF Maďaři už nechtějí redukovat výdaje,

FLEXI životní pojištění

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Webinář ČP INVEST. Listopad 2015 Praha Daniel Kukačka Portfolio manažer

1 Webinář ČP INVEST Listopad 2015 Praha Daniel Kukačka Portfolio manažer 2 Vývoj ekonomiky USA Výrazná tvorba nových pracovních míst Čeká se růst ekonomiky 2,5% v 2016 Dle FEDu: rizika z Číny na ekonomiku

1 Webinář ČP INVEST Listopad 2015 Praha Daniel Kukačka Portfolio manažer 2 Vývoj ekonomiky USA Výrazná tvorba nových pracovních míst Čeká se růst ekonomiky 2,5% v 2016 Dle FEDu: rizika z Číny na ekonomiku

FLEXI životní pojištění

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Průzkum makroekonomických prognóz

Průzkum makroekonomických prognóz Ministerstvo financí pořádá již od roku 1996 dvakrát ročně průzkum prognóz makroekonomického vývoje České republiky, tzv. Kolokvium. Cílem Kolokvia je získat představu

Průzkum makroekonomických prognóz Ministerstvo financí pořádá již od roku 1996 dvakrát ročně průzkum prognóz makroekonomického vývoje České republiky, tzv. Kolokvium. Cílem Kolokvia je získat představu

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky (Daniel Kukačka, Portfolio Manager) Generali Investments CEE, investiční společnost, a.s. červenec 2017 2 Obsah Ekonomika USA oživení v průmyslu, přes silný trh práce zklamání

Finanční trhy, ekonomiky (Daniel Kukačka, Portfolio Manager) Generali Investments CEE, investiční společnost, a.s. červenec 2017 2 Obsah Ekonomika USA oživení v průmyslu, přes silný trh práce zklamání

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Prosinec 2008 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Prosinec 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem ledna poklesly spotřebitelské ceny během prosince o 0,3 procenta. V meziročním

Investiční oddělení Prosinec 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem ledna poklesly spotřebitelské ceny během prosince o 0,3 procenta. V meziročním

FLEXI životní pojištění

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Vývoj fondů ČP INVEST. Červenec 2015 Praha Martin pecka Portfolio manažer

1 Vývoj fondů ČP INVEST Červenec 2015 Praha Martin pecka Portfolio manažer 2 Konzervativní fond Červenec +0,20 % Letos +0,48 % Státní dluhopisy - pokles úrokových sazeb + Korporátní dluhopisy - snížení

1 Vývoj fondů ČP INVEST Červenec 2015 Praha Martin pecka Portfolio manažer 2 Konzervativní fond Červenec +0,20 % Letos +0,48 % Státní dluhopisy - pokles úrokových sazeb + Korporátní dluhopisy - snížení

Investiční životní pojištění

Přehled fondů ČSOB - konzervativní fond Opatrný investor, který nerad riskuje a požaduje mírně převýšit výnosy z termínovaných vkladů u bank. ČSOB růstový fond Opatrný investor, který je ovšem ochoten

Přehled fondů ČSOB - konzervativní fond Opatrný investor, který nerad riskuje a požaduje mírně převýšit výnosy z termínovaných vkladů u bank. ČSOB růstový fond Opatrný investor, který je ovšem ochoten

Globální ekonomika a trhy zkraje podzimu 2016: implikace pro měnovou politiku

Globální ekonomika a trhy zkraje podzimu 2016: implikace pro měnovou politiku (Radomír Jáč, hlavní ekonom) Generali Investments CEE, investiční společnost, a.s. říjen 2016 2 Globální ekonomika a trhy zkraje

Globální ekonomika a trhy zkraje podzimu 2016: implikace pro měnovou politiku (Radomír Jáč, hlavní ekonom) Generali Investments CEE, investiční společnost, a.s. říjen 2016 2 Globální ekonomika a trhy zkraje

Vývoj fondů GENERALI INVESTMENTS CEE

CEE Březen 2016 Praha Daniel Kukačka Working with you since 1831 2 Fond konzervativní Březen 0,13% Celý rok 0,02% ČNB: diskuse o záporných úrokových sazbách, CZK intervence do cca 2Q/2017 Státní dluhopisy:

CEE Březen 2016 Praha Daniel Kukačka Working with you since 1831 2 Fond konzervativní Březen 0,13% Celý rok 0,02% ČNB: diskuse o záporných úrokových sazbách, CZK intervence do cca 2Q/2017 Státní dluhopisy:

Dluhová krize: příčiny, současnost a přetrvávající problémy

Dluhová krize: příčiny, současnost a přetrvávající problémy David Marek Patria Finance, a.s., Jungmannova 24, 110 00 Praha 1, Česká Republika, tel.: +420 221 424 111, fax: +420 221 424 196, e-mail: marek@patria.cz

Dluhová krize: příčiny, současnost a přetrvávající problémy David Marek Patria Finance, a.s., Jungmannova 24, 110 00 Praha 1, Česká Republika, tel.: +420 221 424 111, fax: +420 221 424 196, e-mail: marek@patria.cz

Bulletin pro obchodní partnery Pojišťovny České spořitelny

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Investiční kapitálové společnosti KB, a.s.

Pololetní zpráva Investiční kapitálové společnosti KB, a.s. Zajištěné a garantované fondy IKS / LYXOR Souhrnný měsíční report k datu 31/07/2015 Pro zobrazení reportu klikněte na název fondu KB AKCENT 2

Pololetní zpráva Investiční kapitálové společnosti KB, a.s. Zajištěné a garantované fondy IKS / LYXOR Souhrnný měsíční report k datu 31/07/2015 Pro zobrazení reportu klikněte na název fondu KB AKCENT 2

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Martin Pecka (Portfolio Manager) Generali Investments CEE, investiční společnost, a.s. květen 2017 2 Obsah Nejdůležitější události uplynulého měsíce Přehled hlavních ekonomik Měnová

Finanční trhy, ekonomiky Martin Pecka (Portfolio Manager) Generali Investments CEE, investiční společnost, a.s. květen 2017 2 Obsah Nejdůležitější události uplynulého měsíce Přehled hlavních ekonomik Měnová

Trhy a investiční strategie

Trhy a investiční strategie Oživení nebo recese? Květen 2016 Ústřední téma června 2016.. v Evropě Horké léto? (BR)EXIT yes or no? 2 Co se dělo na trzích? Cesta tam a zase zpátky na evropských akciích -

Trhy a investiční strategie Oživení nebo recese? Květen 2016 Ústřední téma června 2016.. v Evropě Horké léto? (BR)EXIT yes or no? 2 Co se dělo na trzích? Cesta tam a zase zpátky na evropských akciích -

Investování v roce 2010. Ing. Milan Tomášek 2.2. 2010 ČP INVEST

Investování v roce 2010 Ing. Milan Tomášek 2.2. 2010 ČP INVEST Stručně Statistika fondů ČP INVEST Svět ve fázi oživení Měnová politika začíná přituhovat Fenomén dluhu Výhled pro rok 2010 Hrozí nám inflace?

Investování v roce 2010 Ing. Milan Tomášek 2.2. 2010 ČP INVEST Stručně Statistika fondů ČP INVEST Svět ve fázi oživení Měnová politika začíná přituhovat Fenomén dluhu Výhled pro rok 2010 Hrozí nám inflace?

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Září 2012 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Září 2012 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika V září vzrostly spotřebitelské ceny meziročně o 3,4 procent po růstu o 3,3 procent v srpnu. Vývoj inflace byl

Investiční oddělení Září 2012 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika V září vzrostly spotřebitelské ceny meziročně o 3,4 procent po růstu o 3,3 procent v srpnu. Vývoj inflace byl

Domácí a světový ekonomický vývoj. Pavel Řežábek. člen bankovní rady ČNB

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci odborné konference Očekávaný vývoj automobilového průmyslu v ČR a střední Evropě Brno, 21. října 2015

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci odborné konference Očekávaný vývoj automobilového průmyslu v ČR a střední Evropě Brno, 21. října 2015

Kapitálové trhy a fondy ČP INVEST 11.-22.10. 2010. Ing. Milan Tomášek 26.10.2010 Praha

Kapitálové trhy a fondy ČP INVEST 11.-22.10. 2010 Ing. Milan Tomášek 26.10.2010 Praha Vývoj fondůčp INVEST v roce 2010 2 Vývoj fondů Generali PPF Invest v roce 2010 Zhodnocení fondů v roce 2010 (od 26.1.2010)

Kapitálové trhy a fondy ČP INVEST 11.-22.10. 2010 Ing. Milan Tomášek 26.10.2010 Praha Vývoj fondůčp INVEST v roce 2010 2 Vývoj fondů Generali PPF Invest v roce 2010 Zhodnocení fondů v roce 2010 (od 26.1.2010)

Bulletin pro obchodní partnery Pojišťovny České spořitelny

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

FLEXI životní pojištění

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 26.11.2013 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích v současné

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 26.11.2013 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích v současné

Makroekonomický vývoj a situace na trhu práce

Makroekonomický vývoj a situace na trhu práce Setkání s představiteli odborových svazů Tomáš Holub Ředitel sekce měnovm nové a statistiky Praha, 3.11.9 Plán n prezentace Vnější prostředí Veřejné finance

Makroekonomický vývoj a situace na trhu práce Setkání s představiteli odborových svazů Tomáš Holub Ředitel sekce měnovm nové a statistiky Praha, 3.11.9 Plán n prezentace Vnější prostředí Veřejné finance

Přetrvávající nízkoúrokové prostředí v ČR

Přetrvávající nízkoúrokové prostředí v ČR Vladimíra Bartejsová, Manažerka investičních produktů Praha, 2. květen 2016 Agenda dnešního online semináře Přetrvávající nízkoúrokové prostředí v ČR 1. Politika

Přetrvávající nízkoúrokové prostředí v ČR Vladimíra Bartejsová, Manažerka investičních produktů Praha, 2. květen 2016 Agenda dnešního online semináře Přetrvávající nízkoúrokové prostředí v ČR 1. Politika

Pavel Řežábek člen bankovní rady ČNB

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci odborné konference Očekávaný vývoj automobilového průmyslu v ČR a střední Evropě Brno, 24. října 212

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci odborné konference Očekávaný vývoj automobilového průmyslu v ČR a střední Evropě Brno, 24. října 212

Finanční trhy v lednu 2016 a výhled na další měsíce

Finanční trhy v lednu 2016 a výhled na další měsíce Generali Investments CEE, investiční společnost, a.s. Martin Pecka 12.02.2016 Globální ekonomika změny ve výhledu na rok 2016 2 Mírné snížení růstu světové

Finanční trhy v lednu 2016 a výhled na další měsíce Generali Investments CEE, investiční společnost, a.s. Martin Pecka 12.02.2016 Globální ekonomika změny ve výhledu na rok 2016 2 Mírné snížení růstu světové

Investiční výhled. Martin Burda, generální ředitel Investiční společnosti ČS Štěpán Mikolášek, hlavní portfolio manažer Investiční společnosti ČS

Investiční výhled Martin Burda, generální ředitel Investiční společnosti ČS Štěpán Mikolášek, hlavní portfolio manažer Investiční společnosti ČS Praha, září 2011 Dluhopisy Trhy zcela odsunuly očekávání

Investiční výhled Martin Burda, generální ředitel Investiční společnosti ČS Štěpán Mikolášek, hlavní portfolio manažer Investiční společnosti ČS Praha, září 2011 Dluhopisy Trhy zcela odsunuly očekávání

Webinář. Fund Portfolio Management. Martin Pecka, Fund Portfolio Management. Generali Investments CEE Webinář

Webinář Fund Portfolio Management Martin Pecka, Fund Portfolio Management Generali Investments CEE Webinář Obsah 2 SEKCE I Nejdůležitější události uplynulého období Přehled vývoje hlavních ekonomik a politik

Webinář Fund Portfolio Management Martin Pecka, Fund Portfolio Management Generali Investments CEE Webinář Obsah 2 SEKCE I Nejdůležitější události uplynulého období Přehled vývoje hlavních ekonomik a politik

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR ÚNOR. Samostatný odbor finanční stability

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR ÚNOR Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY ÚNOR ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (ÚNOR ) SHRNUTÍ Výsledky aktuálních zátěžových testů bankovního sektoru

ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR ÚNOR Samostatný odbor finanční stability ZÁTĚŽOVÉ TESTY ÚNOR ZÁTĚŽOVÉ TESTY BANKOVNÍHO SEKTORU ČR (ÚNOR ) SHRNUTÍ Výsledky aktuálních zátěžových testů bankovního sektoru

Kapitálové trhy a fondy ČP INVEST 6.9.-17.9. 2010. Ing. Milan Tomášek 21.9.2010 Praha

Kapitálové trhy a fondy ČP INVEST 6.9.-17.9. 2010 Ing. Milan Tomášek 21.9.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 10,32% OPF Farmacie

Kapitálové trhy a fondy ČP INVEST 6.9.-17.9. 2010 Ing. Milan Tomášek 21.9.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 10,32% OPF Farmacie

ský ČNB Miroslav Singer viceguvernér, V. Finanční fórum Zlaté koruny Praha, 23. září 2009

Aktuáln lní hospodářský ský vývoj v ČR R očima o ČNB Miroslav Singer viceguvernér, r, Česká národní banka V. Finanční fórum Zlaté koruny Praha, 23. září 2009 Krize ve světě Příčiny krize: dlouhodobý souběh

Aktuáln lní hospodářský ský vývoj v ČR R očima o ČNB Miroslav Singer viceguvernér, r, Česká národní banka V. Finanční fórum Zlaté koruny Praha, 23. září 2009 Krize ve světě Příčiny krize: dlouhodobý souběh

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Listopad 2008 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Listopad 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem prosince poklesly spotřebitelské ceny během listopadu o 0,5 procenta.

Investiční oddělení Listopad 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem prosince poklesly spotřebitelské ceny během listopadu o 0,5 procenta.

Kapitálové trhy a fondy Praha Michal Valentík Hlavní investiční stratég

1 22.10.- 4.11.2012 9.10.2012 Praha Michal Valentík Hlavní investiční stratég 2 Vývoj fondů ČP Invest a Generali PPF 1. ČP Invest CZK 3 Vývoj fondů ČP Invest a Generali PPF 2. Generali PPF CZK 3. Generali

1 22.10.- 4.11.2012 9.10.2012 Praha Michal Valentík Hlavní investiční stratég 2 Vývoj fondů ČP Invest a Generali PPF 1. ČP Invest CZK 3 Vývoj fondů ČP Invest a Generali PPF 2. Generali PPF CZK 3. Generali

Kapitálové trhy v týdnu 18. 22.1. 2010. Ing. Milan Tomášek 25.1. 2010 ČP INVEST

Kapitálové trhy v týdnu 18. 22.1. 2010 Ing. Milan Tomášek 25.1. 2010 ČP INVEST Stručně Pokles akciových trhů (například Dow Jones o 4%) způsobila zpráva o navržené regulaci bankovního sektoru v USA. HDP

Kapitálové trhy v týdnu 18. 22.1. 2010 Ing. Milan Tomášek 25.1. 2010 ČP INVEST Stručně Pokles akciových trhů (například Dow Jones o 4%) způsobila zpráva o navržené regulaci bankovního sektoru v USA. HDP

Kapitálové trhy a fondy Praha Michal Valentík Hlavní investiční stratég

1 5.11.- 18.11.2012 20.11.2012 Praha Michal Valentík Hlavní investiční stratég 2 Vývoj fondů ČP Invest a Generali PPF 1. ČP Invest CZK 3 Vývoj fondů ČP Invest a Generali PPF 2. Generali PPF CZK 3. Generali

1 5.11.- 18.11.2012 20.11.2012 Praha Michal Valentík Hlavní investiční stratég 2 Vývoj fondů ČP Invest a Generali PPF 1. ČP Invest CZK 3 Vývoj fondů ČP Invest a Generali PPF 2. Generali PPF CZK 3. Generali

Kapitálové trhy a fondy ČP INVEST Ing. Milan Tomášek Praha

Kapitálové trhy a fondy ČP INVEST 8-19.11. 2010 Ing. Milan Tomášek 22.11.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 19,92% OPF Rop.a energ.průmyslu

Kapitálové trhy a fondy ČP INVEST 8-19.11. 2010 Ing. Milan Tomášek 22.11.2010 Praha Vývoj fondů ČP INVEST v roce 2010 Zhodnocení fondů v roce 2010 Zhodnocení fondů za 14D OPF Zlatý 19,92% OPF Rop.a energ.průmyslu

Webinář. Fund Portfolio Management. Martin Pecka, Fund Portfolio Management. Generali Investments CEE Webinář, srpen 2018

Webinář Fund Portfolio Management Martin Pecka, Fund Portfolio Management Generali Investments CEE Webinář, srpen 2018 Obsah 2 SEKCE I Nejdůležitější události uplynulého období Přehled vývoje hlavních

Webinář Fund Portfolio Management Martin Pecka, Fund Portfolio Management Generali Investments CEE Webinář, srpen 2018 Obsah 2 SEKCE I Nejdůležitější události uplynulého období Přehled vývoje hlavních

Kapitálové trhy v týdnu 10.8. 14.8. 2009. Ing. Milan Tomášek 17.8. 2009 ČP INVEST

Kapitálové trhy v týdnu 10.8. 14.8. 2009 Ing. Milan Tomášek 17.8. 2009 ČP INVEST Stručně V tomto týdnu uplynul rok od vypuknutí kreditní krize Čínské akcie na 5-týdenním minimu Americká centrální banka

Kapitálové trhy v týdnu 10.8. 14.8. 2009 Ing. Milan Tomášek 17.8. 2009 ČP INVEST Stručně V tomto týdnu uplynul rok od vypuknutí kreditní krize Čínské akcie na 5-týdenním minimu Americká centrální banka

Bulletin. FLEXI životní pojištění. pro obchodní partnery Pojišťovny České spořitelny. Aktuální vývoj na finančních trzích.

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

OMEZÍ REÁLNOU EKONOMIKU ZHORŠUJÍCÍ SE PŘÍSTUP K FINANCOVÁNÍ?

OMEZÍ REÁLNOU EKONOMIKU ZHORŠUJÍCÍ SE PŘÍSTUP K FINANCOVÁNÍ? Pavel Řežábek ředitel útvaru Analýzy trhu a prognózy, ČEZ, a.s. CFO club Diskuse na téma Prognóza ekonomického vývoje v roce 2012 a ohlédnutí

OMEZÍ REÁLNOU EKONOMIKU ZHORŠUJÍCÍ SE PŘÍSTUP K FINANCOVÁNÍ? Pavel Řežábek ředitel útvaru Analýzy trhu a prognózy, ČEZ, a.s. CFO club Diskuse na téma Prognóza ekonomického vývoje v roce 2012 a ohlédnutí

Průzkum makroekonomických prognóz

Průzkum makroekonomických prognóz MF ČR provádí dvakrát ročně průzkum (tzv. Kolokvium), jehož cílem je zjistit názor relevantních institucí na budoucí vývoj české ekonomiky a vyhodnotit základní tendence,

Průzkum makroekonomických prognóz MF ČR provádí dvakrát ročně průzkum (tzv. Kolokvium), jehož cílem je zjistit názor relevantních institucí na budoucí vývoj české ekonomiky a vyhodnotit základní tendence,

ČESKÁ EKONOMIKA 2015. Ing. Martin Hronza ČESKÁ EKONOMIKA 2015. ředitel odboru ekonomických analýz

1 Přehled ekonomiky České republiky HDP Trh práce Inflace Platební bilance Zahraniční investice Průmysl Zahraniční obchod 2 Hlavní charakteristiky české ekonomiky Malá, otevřená ekonomika, výrazně závislá

1 Přehled ekonomiky České republiky HDP Trh práce Inflace Platební bilance Zahraniční investice Průmysl Zahraniční obchod 2 Hlavní charakteristiky české ekonomiky Malá, otevřená ekonomika, výrazně závislá

Makroekonomická predikce (listopad 2018)

") Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Makroekonomická predikce (listopad 2018) David PRUŠVIC Ministerstvo financí České republiky Praha,

Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Makroekonomická predikce (listopad 2018) David PRUŠVIC Ministerstvo financí České republiky Praha,