Informace o řešení krizí na finančním trhu a účast věřitelů bank na takové krizi (bail-in)

|

|

|

- Rostislav Kolář

- před 8 lety

- Počet zobrazení:

Transkript

1 Informace o řešení krizí na finančním trhu a účast věřitelů bank na takové krizi (bail-in) V reakci na zkušenosti s finanční krizí v roce 2008 vydaly mnohé státy právní předpisy, pomocí nichž bude v budoucnu možno regulovaně řešit krizi bank ohrožených selháním bez účasti daňového poplatníka. V případě řešení krize tak může dojít k tomu, že majitelé podílů a věřitelé bank se budou podílet na úhradě jejich ztrát. Cílem této právní úpravy je umožnit řešení krize banky, aniž by muselo dojít k použití veřejných prostředků. Evropská unie vydala v této souvislosti následující právní předpisy: Směrnici, kterou se stanoví rámec pro ozdravné postupy a řešení krize úvěrových institucí a finančních podniků (Bank Recovery and Resolution Directive, směrnice BRRD ) a Nařízení, kterým se stanoví jednotná pravidla a jednotný postup pro řešení krize úvěrových institucí a některých investičních podniků v rámci jednotného mechanismu pro řešení krizí a Jednotného fondu pro řešení krizí ( nařízení SRM ). Směrnice BRRD mimo jiné stanoví, že každý členský stát EU zřizuje vnitrostátní orgán příslušný k řešení krize, kterému přísluší určité pravomoci v rámci řešení krize úvěrových institucí a ozdravných postupů. Tato opatření mohou mít nepříznivý dopad na majitele podílů a věřitele bank. Směrnice BRRD byla v Rakousku implementována spolkovým zákonem o ozdravných postupech a řešení krize bank ( BaSAG ). Tento zákon nabyl účinnosti Přesná právní úprava jednotlivých opatření prováděných orgány příslušnými k řešení krize na vnitrostátní úrovni se může v detailech lišit. V následujícím textu popisujeme možná opatření k řešení krize na příkladu Rakouska. Postupy pro řešení krize v jiných, zejména též neevropských zemích, mohou být upraveny i odlišně a případně ještě přísněji. Kdy mohu být dotčen? Dotčen můžete být jako majitel podílu nebo věřitel banky, tedy vlastníte-li bankou vydané finanční nástroje (např. akcie, dluhopisy nebo certifikáty) nebo nekryté vklady. Cenné papíry, které máte jako klient uschované ve vaší bance na účtu cenných papírů a které nebyly emitovány bankou vedoucí účet cenných papírů, nejsou předmětem opatření k řešení krize vůči této bance. V případě řešení krize banky vedoucí účet cenných papírů nejsou vaše vlastnická práva k těmto finančním instrumentům na účtu cenných papírů dotčena. 1

2 Kdo je orgánem příslušným k řešení krize? Aby mohlo v případě krize dojít k jejímu regulovanému řešení, byly zřízeny orgány příslušné k řešení krize. Orgán příslušný k řešení krize, do jehož působnosti spadá dotčená banka, je za určitých předpokladů oprávněn nařídit opatření k řešení krize. Na evropské úrovni byl pro banky podléhající přímému dohledu Evropské centrální banky nově zřízen evropský orgán příslušný k řešení krizí bank Single Resolution Board ( SRB, česky Jednotný výbor pro řešení krizí ). Pro provedení opatření k řešení krize je sice počítáno s využitím jednotlivých vnitrostátních orgánů příslušných k řešení krize, nejdůležitější rozhodnutí jsou však vydávána evropským orgánem příslušným k řešení krize bank. Vnitrostátním orgánem příslušným k řešení krize bank je rakouský Úřad pro dohled nad finančním trhem ( FMA ). Kromě toho je v Rakousku Úřad pro dohled nad finančním trhem (FMA) orgánem příslušným k řešení krize pro banky, které nepodléhají dohledu Evropské centrální banky (tzv. systémově nerelevantní banky). Pro zjednodušení již v dalším textu nebudeme rozlišovat mezi Jednotným výborem pro řešení krizí a Úřadem pro dohled nad finančním trhem (FMA). Kdy dochází k řešení krize, popř. k bail-in? Orgán příslušný k řešení krize může nařídit konkrétní opatření k řešení krize, jsou-li splněny následující podmínky: Selhání nebo pravděpodobné selhání dotčené banky bylo zjištěno orgánem příslušným k řešení krize. Hodnocení je prováděno na základě zákonných kritérií. O selhání se jedná například tehdy, pokud již banka z důvodu ztrát nesplňuje zákonné požadavky pro působení jako úvěrová instituce (např. nedodržení minimální kvóty vlastního kapitálu dle basilejských kritérií III). Nelze předpokládat, že by selhání banky mohlo být odvráceno pomocí alternativních opatření soukromého sektoru nebo jiných opatření orgánů dohledu. Opatření je nutné ve veřejném zájmu, tzn. nezbytné a přiměřené, a likvidace v obvyklém insolvenčním řízení není rovnocennou alternativou. 2

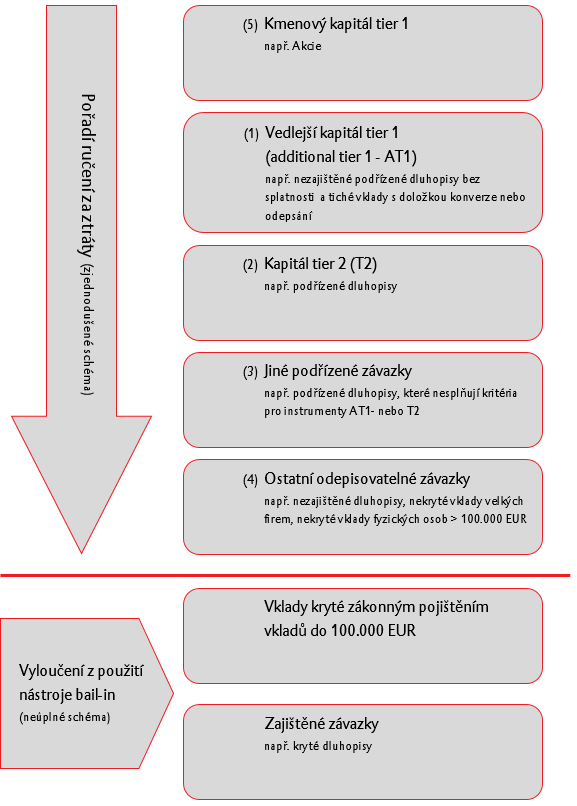

3 Jaká opatření mohou být přijata orgánem příslušným k řešení krize? Jsou-li dány všechny předpoklady pro řešení krize, může orgán příslušný k řešení krize přijmout již před insolvencí rozsáhlá opatření k řešení krize, které mohou mít nepříznivý dopad na majitele podílů a věřitele banky: Nástroj odpisu nebo konverze odepisovatelných závazků, tzv. bail-in: Orgán příslušný k řešení krize může finanční instrumenty a ostatní odepisovatelné závazky banky buďto částečně nebo zcela odepsat nebo provést jejich konverzi na vlastní kapitál (akcie), a banku tímto způsobem stabilizovat. Nástroj převodu činností (přechod činnosti na soukromého nabyvatele): V tomto případě dochází k úplnému nebo částečnému převedení podílů, nebo majetku, práv a závazků selhavší banky na určitého nabyvatele, který není překlenovací institucí. Jsou-li tímto opatřením dotčeni majitelé podílů a věřitelé banky, stojí proti nim jiná, již existující instituce. Nástroj překlenovací instituce: Orgán příslušný k řešení krize může podíly v bance, část majetku banky nebo celý její majetek včetně jejích závazků převést na tzv. překlenovací instituci. To může ohrozit schopnost banky plnit své platební a dodací povinnosti vůči věřitelům, jakož i vést ke snížení hodnoty podílů v bance. Nástroj oddělení aktiv (přechod činnosti na osobu pro správu aktiv): V tomto případě dochází k převodu majetku, práv nebo závazků na jednu nebo více účelových společností zřízených pro správu majetku (osoba pro správu aktiv). Takto má být s majetkem nakládáno s cílem maximalizovat jeho hodnotu do okamžiku následného prodeje nebo likvidace. Podobně jako u nástroje převodu činností stojí po provedení tohoto opatření proti věřiteli nový dlužník. Orgán příslušný k řešení krize může úředním rozhodnutím pozastavit plnění platebních a dodacích povinností banky. Dále může být přechodně pozastaven výkon práva smluvní strany na odstoupení. Též může být pozastaven výkon práva zajištěných věřitelů na uspokojení ze zajištění. Kdy mohu být jako věřitel dotčen opatřením bail-in? Zda budete jako věřitel dotčen opatřením bail-in, závisí na rozsahu nařízeného opatření a na tom, do jaké třídy je zařazen váš finanční instrument nebo vaše pohledávka. V rámci bail-in jsou finanční instrumenty a pohledávky rozděleny do několika tříd a v zákonem stanoveném pořadí použity ke krytí ztrát (tzv. pořadí ručení za ztráty). Pro postižení majitelů podílů a věřitelů banky v jednotlivých třídách platí následující principy: Teprve pokud byla úplně využita jedna třída závazků a pokud to nestačí k dostatečné kompenzaci 3

4 ztrát za účelem stabilizace banky, může dojít k odepsání nebo konverzi následující třídy závazků v rámci daného pořadí ručení za ztráty. Určité druhy finančních instrumentů a pohledávek jsou z nástroje bail-in ze zákona vyloučeny. K nim patří například vklady kryté systémem zákonného pojištění vkladů do výše EUR a závazky zajištěné majetkem (např. kryté dluhopisy, zástavní listy). Závazky, na které se použije nástroj bail-in, jsou označovány též jako odepisovatelné závazky. V případě banky usazené v Rakousku se v rámci pořadí ručení za ztráty rozlišují následující třídy: (1) Opatření k řešení krize postihují nejprve kmenový kapitál tier 1 a tím majitele podílů banky (např. majitele akcií). (2) Poté jsou postiženi věřitelé vedlejšího kapitálu tier 1 (např. majitelé nezajištěných podřízených dluhopisů bez splatnosti). (3) Dále dochází k použití kapitálu tier 2, čímž jsou postiženi věřitelé podřízených závazků (např. majitelů podřízených dluhopisů). (4) Následují nezajištěné podřízené závazky, které nesplňují kritéria pro vedlejší kapitál tier 1 nebo kapitál tier 2. (5) Poté následují ostatní odepisovatelné závazky (např. nezajištěné dluhopisy, nekryté vklady velkých firem, nekryté vklady fyzických osob). Platí tedy následující pořadí ručení za ztráty (ve směru šipek), přičemž nižší třída je postižena až tehdy, pokud použití kapitálu z předcházejících tříd (počínaje kmenovým kapitálem) nepostačuje ke krytí ztrát: 4

5 5

6 Jaké následky mohou mít opatření k řešení krize pro mě jako věřitele? Pokud orgán příslušný k řešení krize dle výše uvedených pravidel nařídí nebo učiní opatření k řešení krize, není věřitel již na základě samotného takového opatření oprávněn k výpovědi dotčených finančních instrumentů a pohledávek či uplatňování jiných smluvních práv. To platí, dokud banka plní své povinnosti, které tvoří podstatu a účel těchto finančních instrumentů a pohledávek, včetně platebních povinností. Přistoupí-li orgán příslušný k řešení krize k výše popsaným opatřením, mohou majitelé podílů a věřitelé bank utrpět úplnou ztrátu vloženého kapitálu. Majitelé podílů a věřitelé finančních instrumentů a pohledávek tedy mohou zcela přijít o prostředky vynaložené na nabytí finančních instrumentů a pohledávek včetně nákladů spojených s jejich nákupem. Již pouhá možnost nařízení opatření k řešení krize může znesnadnit prodej finančního instrumentu nebo pohledávky na sekundárním trhu. To může znamenat, že prodej finančního instrumentu nebo pohledávky je pro majitele podílů a věřitele banky možný jen s výraznými ztrátami. Též v případě povinnosti zpětného odkupu prodávající bankou může při prodeji těchto finančních instrumentů dojít k výraznému snížení jejich ceny. V rámci řešení krize banky nemají mít majitelé podílů a věřitelé banky horší postavení než jaké by měli v případě, kdyby vůči bance probíhalo normální insolvenční řízení. Pokud by však opatření k řešení krize vedlo k tomu, že by majitel podílu nebo věřitel banky měl horší postavení než v případě obvyklého insolvenčního řízení vůči bance, znamenalo by to pro majitele podílu banky nebo jejího věřitele nárok na odškodnění z fondu zřízeného za účelem řešení krize bank (Jednotný fond pro řešení problémů bank, resp. Single Resolution Fund, SRF ). Pokud by vznikl nárok na odškodnění z fondu SRF, pak existuje riziko, že k platbám vyplývajícím z tohoto nároku by došlo podstatně později, než by tomu bylo v případě řádného plnění smluvních povinností bankou. Kde se ještě mohu informovat? Informace ohledně ozdravných postupů a řešení krize bank platných v Rakousku jsou k dispozici na internetových stránkách rakouského Úřadu pro dohled nad finančním trhem ( FMA ) ( ). 6

Obecné pokyny (konečné znění)

") OBECNÉ POKYNY K ZACHÁZENÍ S AKCIONÁŘI EBA/GL/2017/04 11/07/2017 Obecné pokyny (konečné znění) k zacházení s akcionáři při rekapitalizaci z vnitřních zdrojů nebo při odpisu a konverzi kapitálových nástrojů

OBECNÉ POKYNY K ZACHÁZENÍ S AKCIONÁŘI EBA/GL/2017/04 11/07/2017 Obecné pokyny (konečné znění) k zacházení s akcionáři při rekapitalizaci z vnitřních zdrojů nebo při odpisu a konverzi kapitálových nástrojů

Obecné pokyny (konečné znění)

") EBA/GL/2017/03 11/07/2017 Obecné pokyny (konečné znění) ke konverznímu koeficientu pro konverzi dluhu na kapitál při rekapitalizaci z vnitřních zdrojů 1. Dodržování předpisů a oznamovací povinnost Status

EBA/GL/2017/03 11/07/2017 Obecné pokyny (konečné znění) ke konverznímu koeficientu pro konverzi dluhu na kapitál při rekapitalizaci z vnitřních zdrojů 1. Dodržování předpisů a oznamovací povinnost Status

ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) [YYYY/[XX*]] ze dne [den měsíc] 2016

![ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) [YYYY/[XX*]] ze dne [den měsíc] 2016](/thumbs/91/105505833.jpg "ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) [YYYY/[XX*]] ze dne [den měsíc] 2016") CS ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) [YYYY/[XX*]] ze dne [den měsíc] 2016 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními příslušnými

CS ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) [YYYY/[XX*]] ze dne [den měsíc] 2016 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními příslušnými

N á v r h. ZÁKON ze dne o změně zákonů v souvislosti s přijetím zákona o finančním zajištění

N á v r h ZÁKON ze dne... 2010 o změně zákonů v souvislosti s přijetím zákona o finančním zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna zákona o mezinárodním právu soukromém

N á v r h ZÁKON ze dne... 2010 o změně zákonů v souvislosti s přijetím zákona o finančním zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna zákona o mezinárodním právu soukromém

Obecné pokyny (konečné znění)

") EBA/GL/2017/02 11/07/2017 Obecné pokyny (konečné znění) týkající se vzájemné provázanosti mezi posloupností odepisování a konverze podle směrnice o ozdravných postupech a řešení krize bank a nařízením

EBA/GL/2017/02 11/07/2017 Obecné pokyny (konečné znění) týkající se vzájemné provázanosti mezi posloupností odepisování a konverze podle směrnice o ozdravných postupech a řešení krize bank a nařízením

s ohledem na Smlouvu o fungování Evropské unie, a zejména na článek 114 této smlouvy,

L 345/96 Úřední věstník Evropské unie 27.12.2017 SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY (EU) 2017/2399 ze dne 12. prosince 2017, kterou se mění směrnice 2014/59/EU, pokud jde o pořadí nezajištěných dluhových

L 345/96 Úřední věstník Evropské unie 27.12.2017 SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY (EU) 2017/2399 ze dne 12. prosince 2017, kterou se mění směrnice 2014/59/EU, pokud jde o pořadí nezajištěných dluhových

ŘEŠENÍ KRIZÍ OTÁZKY A ODPOVĚDI

ŘEŠENÍ KRIZÍ OTÁZKY A ODPOVĚDI I. RÁMEC PRO ŘEŠENÍ KRIZE 1. Jaká je role Jednotného výboru pro řešení krizí? Jednotný výbor pro řešení krizí je orgánem pro řešení krizí významných bank a dalších přeshraničních

ŘEŠENÍ KRIZÍ OTÁZKY A ODPOVĚDI I. RÁMEC PRO ŘEŠENÍ KRIZE 1. Jaká je role Jednotného výboru pro řešení krizí? Jednotný výbor pro řešení krizí je orgánem pro řešení krizí významných bank a dalších přeshraničních

SBÍRKA ZÁKONŮ. Ročník 2015 ČESKÁ REPUBLIKA. Částka 160 Rozeslána dne 28. prosince 2015 Cena Kč 230, O B S A H :

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 160 Rozeslána dne 28. prosince 2015 Cena Kč 230, O B S A H : 374. Zákon o ozdravných postupech a řešení krize na finančním trhu 375. Zákon, kterým se mění

Ročník 2015 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 160 Rozeslána dne 28. prosince 2015 Cena Kč 230, O B S A H : 374. Zákon o ozdravných postupech a řešení krize na finančním trhu 375. Zákon, kterým se mění

Rezervy, pohledávky a opravné položky. Prof. Ing. Václav Vybíhal, CSc.

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Věstník ČNB částka 14/2013 ze dne 30. prosince ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 20. prosince 2013

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 20. prosince 2013 k výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Uplatňování plošných diskrecí orgánem dohledu Třídící

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 20. prosince 2013 k výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Uplatňování plošných diskrecí orgánem dohledu Třídící

Příspěvky předem do jednotného fondu pro řešení krizí (SRF) v roce Otázky a odpovědi

v roce Otázky a odpovědi") Příspěvky předem do jednotného fondu pro řešení krizí (SRF) v roce 2019 Otázky a odpovědi Obecné informace o metodice výpočtu 1. Proč se v porovnání s minulým rokem změnila metoda výpočtu, která se vztahuje

Příspěvky předem do jednotného fondu pro řešení krizí (SRF) v roce 2019 Otázky a odpovědi Obecné informace o metodice výpočtu 1. Proč se v porovnání s minulým rokem změnila metoda výpočtu, která se vztahuje

ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU)

") 6.4.2018 L 90/105 ROZHODNUTÍ ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/546 ze dne 15. března 2018 o přenesení pravomoci přijímat kapitálová rozhodnutí (ECB/2018/10) RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ

6.4.2018 L 90/105 ROZHODNUTÍ ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2018/546 ze dne 15. března 2018 o přenesení pravomoci přijímat kapitálová rozhodnutí (ECB/2018/10) RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ

Dlouhodobé cizí zdroje a. Bankovní účetnictví - účtová třída 5 1

Bankovní účetnictví Dlouhodobé cizí zdroje a vlastní kapitál Bankovní účetnictví - účtová třída 5 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 5 Operace spojené s vlastními a dlouhodobými cizími zdroji jsou především

Bankovní účetnictví Dlouhodobé cizí zdroje a vlastní kapitál Bankovní účetnictví - účtová třída 5 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 5 Operace spojené s vlastními a dlouhodobými cizími zdroji jsou především

Delegace naleznou níže konečné kompromisní znění určené Výboru stálých zástupců, které předsednictví vypracovalo na základě návrhu Komise.

Rada Evropské unie Brusel 31. května 2017 (OR. en) Interinstitucionální spis: 2016/0363 (COD) 9479/17 EF 102 ECOFIN 433 DRS 31 CODEC 872 POZNÁMKA Odesílatel: Příjemce: Předmět: Generální sekretariát Rady

Rada Evropské unie Brusel 31. května 2017 (OR. en) Interinstitucionální spis: 2016/0363 (COD) 9479/17 EF 102 ECOFIN 433 DRS 31 CODEC 872 POZNÁMKA Odesílatel: Příjemce: Předmět: Generální sekretariát Rady

CELEX Ustanovení. Obsah. Obsah. Článek R0575 čl. 29 odst. 1 až 6

Rozdílová tabulka zapracování předpisů ES do návrhu zákona, kterým se mění zákon č. 87/1995 Sb., o spořitelních a úvěrních družstvech a některých opatřeních s tím souvisejících a o doplnění zákona České

Rozdílová tabulka zapracování předpisů ES do návrhu zákona, kterým se mění zákon č. 87/1995 Sb., o spořitelních a úvěrních družstvech a některých opatřeních s tím souvisejících a o doplnění zákona České

spolu s odpověďmi Jednotného výboru pro řešení krizí, Rady a Komise

Zpráva podle čl. 92 odst. 4 nařízení (EU) č. 806/2014 o podmíněných závazcích (ať již Jednotného výboru pro řešení krizí, Rady, Komise či jiné) vyplývající z toho, jak Jednotný výbor pro řešení krizí,

Zpráva podle čl. 92 odst. 4 nařízení (EU) č. 806/2014 o podmíněných závazcích (ať již Jednotného výboru pro řešení krizí, Rady, Komise či jiné) vyplývající z toho, jak Jednotný výbor pro řešení krizí,

s ohledem na Smlouvu o fungování Evropské unie, a zejména na čl. 127 odst. 6 a článek 132 této smlouvy,

L 314/66 1.12.2015 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2015/2218 ze dne 20. listopadu 2015 o postupu při vyloučení předpokladu, že zaměstnanci mají podstatný vliv na rizikový profil dohlížené úvěrové

L 314/66 1.12.2015 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2015/2218 ze dne 20. listopadu 2015 o postupu při vyloučení předpokladu, že zaměstnanci mají podstatný vliv na rizikový profil dohlížené úvěrové

10. V části druhé v nadpisu Hlavy II se slovo (BILANCE) zrušuje.

zrušuje.") Strana 7829 468 VYHLÁŠKA ze dne 20. prosince 2013, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro

Strana 7829 468 VYHLÁŠKA ze dne 20. prosince 2013, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro

10. funkční období. (Navazuje na sněmovní tisk č. 352 ze 7. volebního období PS PČR) Lhůta pro projednání Senátem uplyne 16.

Lhůta pro projednání Senátem uplyne 16.") 111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU)

") L 101/156 13.4.2017 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/697 ze dne 4. dubna 2017 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními

L 101/156 13.4.2017 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/697 ze dne 4. dubna 2017 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními

ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/[XX*] ze dne 4. dubna 2017

![ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/[XX*] ze dne 4. dubna 2017](/thumbs/88/116947451.jpg "ECB-PUBLIC OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/[XX*] ze dne 4. dubna 2017") CS OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/[XX*] ze dne 4. dubna 2017 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními příslušnými orgány ve vztahu

CS OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2017/[XX*] ze dne 4. dubna 2017 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními příslušnými orgány ve vztahu

OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU)

") 15.11.2016 L 306/37 OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/1994 ze dne 4. listopadu 2016 o postupu při uznávání institucionálních systémů ochrany pro obezřetnostní účely ze strany vnitrostátních

15.11.2016 L 306/37 OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/1994 ze dne 4. listopadu 2016 o postupu při uznávání institucionálních systémů ochrany pro obezřetnostní účely ze strany vnitrostátních

PŘÍLOHY NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI,

EVROPSKÁ KOMISE V Bruselu dne 11.11.2016 C(2016) 7159 final ANNEXES 1 to 3 PŘÍLOHY [ ] NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI, kterým se doplňuje nařízení Evropského parlamentu a Rady ze dne 23. července

EVROPSKÁ KOMISE V Bruselu dne 11.11.2016 C(2016) 7159 final ANNEXES 1 to 3 PŘÍLOHY [ ] NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI, kterým se doplňuje nařízení Evropského parlamentu a Rady ze dne 23. července

VYSVĚTLUJÍCÍ ZPRÁVA KE SKUTEČNOSTEM VYŽADOVANÝM ZMĚNOU

VYSVĚTLUJÍCÍ ZPRÁVA KE SKUTEČNOSTEM VYŽADOVANÝM ZMĚNOU ZÁKONA O PODNIKÁNÍ NA KAPITÁLOVÉM TRHU V souvislosti se změnou zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, provedenou zákonem č. 104/2008

VYSVĚTLUJÍCÍ ZPRÁVA KE SKUTEČNOSTEM VYŽADOVANÝM ZMĚNOU ZÁKONA O PODNIKÁNÍ NA KAPITÁLOVÉM TRHU V souvislosti se změnou zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, provedenou zákonem č. 104/2008

Návrh VYHLÁŠKA.../2018 Sb. ze dne , o evidenci krytých bloků

Návrh VYHLÁŠKA.../2018 Sb. ze dne... 2018, o evidenci krytých bloků Česká národní banka stanoví podle 32 odst. 6 zákona č. 190/2004 Sb., o dluhopisech, ve znění zákona č..../2018 Sb., (dále jen zákon ):

Návrh VYHLÁŠKA.../2018 Sb. ze dne... 2018, o evidenci krytých bloků Česká národní banka stanoví podle 32 odst. 6 zákona č. 190/2004 Sb., o dluhopisech, ve znění zákona č..../2018 Sb., (dále jen zákon ):

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Návrh na zamítnutí návrhu podal dne 16. června 2015 poslanec Zbyněk Stanjura.

Pozměňovací a jiné návrhy k vládnímu návrhu na vydání zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším

Pozměňovací a jiné návrhy k vládnímu návrhu na vydání zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším

TISKOVÁ ZPRÁVA zasedání Rady. Hospodářské a finanční věci. (pokračování) Brusel 26. a 27. června Michael Noonan ministr financí Irska

Brusel 26. a 27. června Michael Noonan ministr financí Irska") RADA EVROPSKÉ UNIE 11646/13 (OR. en) TISKOVÁ ZPRÁVA 3248. zasedání Rady PRESSE 300 PR CO 38 Hospodářské a finanční věci (pokračování) Brusel 26. a 27. června 2013 Předseda Michael Noonan ministr financí

RADA EVROPSKÉ UNIE 11646/13 (OR. en) TISKOVÁ ZPRÁVA 3248. zasedání Rady PRESSE 300 PR CO 38 Hospodářské a finanční věci (pokračování) Brusel 26. a 27. června 2013 Předseda Michael Noonan ministr financí

Předběžný návrh témat pro ústní zkoušku insolvenčních správců

Předběžný návrh témat pro ústní zkoušku insolvenčních správců Při ústní části zkoušky se za účelem prověření znalostí uchazeče potřebných k výkonu funkce insolventního správce zjišťují znalosti z oblasti:

Předběžný návrh témat pro ústní zkoušku insolvenčních správců Při ústní části zkoušky se za účelem prověření znalostí uchazeče potřebných k výkonu funkce insolventního správce zjišťují znalosti z oblasti:

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU)

") L 355/60 Úřední věstník Evropské unie 31.12.2013 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 1423/2013 ze dne 20. prosince 2013, kterým se stanoví prováděcí technické normy, pokud jde o požadavky na zpřístupňování

L 355/60 Úřední věstník Evropské unie 31.12.2013 PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 1423/2013 ze dne 20. prosince 2013, kterým se stanoví prováděcí technické normy, pokud jde o požadavky na zpřístupňování

Návrh SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY,

EVROPSKÁ KOMISE V Bruselu dne 23.11.2016 COM(2016) 853 final 2016/0363 (COD) Návrh SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY, kterou se mění směrnice Evropského parlamentu a Rady 2014/59/EU, pokud jde o pořadí

EVROPSKÁ KOMISE V Bruselu dne 23.11.2016 COM(2016) 853 final 2016/0363 (COD) Návrh SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY, kterou se mění směrnice Evropského parlamentu a Rady 2014/59/EU, pokud jde o pořadí

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

VYHLÁŠKA. ze dne 2017,

I I. N á v r h VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

I I. N á v r h VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

ZJEDNODUŠENÝ STATUT Solární energie, otevřený podílový fond, Conseq investiční společnost, a.s.

ZJEDNODUŠENÝ STATUT Solární energie, otevřený podílový fond, Conseq investiční společnost, a.s. 1 OBSAH Vymezení pojmů... 3 1. Obecné informace o Fondu... 4 2. Charakteristika investičních cílů a investiční

ZJEDNODUŠENÝ STATUT Solární energie, otevřený podílový fond, Conseq investiční společnost, a.s. 1 OBSAH Vymezení pojmů... 3 1. Obecné informace o Fondu... 4 2. Charakteristika investičních cílů a investiční

Obsah. Úvod 12. Změny a doplnění k 1. lednu Obecně o pohledávkách 17

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Financování obchodní banky

VY_32_INOVACE_BAN_105 Financování obchodní banky Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření:

VY_32_INOVACE_BAN_105 Financování obchodní banky Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření:

Obecné pokyny k pravidlům a postupům centrálního depozitáře cenných papírů při selhání účastníků

Obecné pokyny k pravidlům a postupům centrálního depozitáře cenných papírů při selhání účastníků 08/06/2017 ESMA70-151-294 CS Obsah 1 Oblast působnosti... 3 2 Definice... 4 3 Účel... 5 4 Dodržování obecných

Obecné pokyny k pravidlům a postupům centrálního depozitáře cenných papírů při selhání účastníků 08/06/2017 ESMA70-151-294 CS Obsah 1 Oblast působnosti... 3 2 Definice... 4 3 Účel... 5 4 Dodržování obecných

PŘÍSPĚVKY PŘEDEM DO JEDNOTNÉHO FONDU PRO ŘEŠENÍ KRIZÍ (SRF) V ROCE 2018

V ROCE 2018") PŘÍSPĚVKY PŘEDEM DO JEDNOTNÉHO FONDU PRO ŘEŠENÍ KRIZÍ (SRF) V ROCE 2018 OTÁZKY A ODPOVĚDI Obecné informace o metodice výpočtu 1. Proč se v porovnání s minulým rokem změnila metoda výpočtu, která se vztahuje

PŘÍSPĚVKY PŘEDEM DO JEDNOTNÉHO FONDU PRO ŘEŠENÍ KRIZÍ (SRF) V ROCE 2018 OTÁZKY A ODPOVĚDI Obecné informace o metodice výpočtu 1. Proč se v porovnání s minulým rokem změnila metoda výpočtu, která se vztahuje

Rada Evropské unie Brusel 31. května 2016 (OR. en)

") Rada Evropské unie Brusel 31. května 2016 (OR. en) Interinstitucionální spis: 2015/0213 (NLE) 9209/16 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: ACP 73 FIN 310 PTOM 18 DEVGEN 99 NAŘÍZENÍ RADY, kterým se mění

Rada Evropské unie Brusel 31. května 2016 (OR. en) Interinstitucionální spis: 2015/0213 (NLE) 9209/16 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: ACP 73 FIN 310 PTOM 18 DEVGEN 99 NAŘÍZENÍ RADY, kterým se mění

P A R L A M E N T Č E S K É R E P U B L I K Y

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2005 4. volební období tisk 835/4 Pozměňovací návrhy k vládnímu návrhu zákona o doplňkovém dozoru nad bankami, spořitelními

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2005 4. volební období tisk 835/4 Pozměňovací návrhy k vládnímu návrhu zákona o doplňkovém dozoru nad bankami, spořitelními

ROZHODNUTÍ. (5) Přenesení rozhodovacích pravomocí by mělo být omezené a přiměřené, přičemž rozsah přenesení pravomocí by měl být jednoznačně vymezen.

Přenesení rozhodovacích pravomocí by mělo být omezené a přiměřené, přičemž rozsah přenesení pravomocí by měl být jednoznačně vymezen.") 25.2.2019 L 55/7 ROZHODNUTÍ ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2019/322 ze dne 31. ledna 2019 o přenesení pravomoci přijímat rozhodnutí na základě pravomocí v oblasti dohledu přiznaných vnitrostátními

25.2.2019 L 55/7 ROZHODNUTÍ ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2019/322 ze dne 31. ledna 2019 o přenesení pravomoci přijímat rozhodnutí na základě pravomocí v oblasti dohledu přiznaných vnitrostátními

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

ÚSCHOVA ZAKNIHOVANÝCH CENNÝCH PAPÍRŮ ZVEŘEJNĚNÍ ÚROVNÍ OCHRANY A NÁKLADŮ

ÚSCHOVA ZAKNIHOVANÝCH CENNÝCH PAPÍRŮ ZVEŘEJNĚNÍ ÚROVNÍ OCHRANY A NÁKLADŮ UNICREDIT BANK CZECH REPUBLIC AND SLOVAKIA, A.S. 1. ÚVODNÍ USTANOVENÍ 1.1 UniCredit Bank Czech Republic, a.s., se sídlem Praha 4

ÚSCHOVA ZAKNIHOVANÝCH CENNÝCH PAPÍRŮ ZVEŘEJNĚNÍ ÚROVNÍ OCHRANY A NÁKLADŮ UNICREDIT BANK CZECH REPUBLIC AND SLOVAKIA, A.S. 1. ÚVODNÍ USTANOVENÍ 1.1 UniCredit Bank Czech Republic, a.s., se sídlem Praha 4

ECB-PUBLIC DOPORUČENÍ EVROPSKÉ CENTRÁLNÍ BANKY. ze dne 4. dubna 2017

CS -PUBLIC DOPORUČENÍ EVROPSKÉ CENTRÁLNÍ BANKY ze dne 4. dubna 2017 o společných specifikacích pro uplatňování některých možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními

CS -PUBLIC DOPORUČENÍ EVROPSKÉ CENTRÁLNÍ BANKY ze dne 4. dubna 2017 o společných specifikacích pro uplatňování některých možností a případů vlastního uvážení dostupných v rámci práva Unie vnitrostátními

Obecné pokyny. upřesňující podmínky pro vnitroskupinovou finanční podporu podle článku 23 směrnice 2014/59/EU EBA/GL/2015/

OBECNÉ POKYNY K PODMÍNKÁM PRO VNITROSKUPINOVOU FINANČNÍ PODPORU EBA/GL/2015/17 08.12.2015 Obecné pokyny upřesňující podmínky pro vnitroskupinovou finanční podporu podle článku 23 směrnice 2014/59/EU Obecné

OBECNÉ POKYNY K PODMÍNKÁM PRO VNITROSKUPINOVOU FINANČNÍ PODPORU EBA/GL/2015/17 08.12.2015 Obecné pokyny upřesňující podmínky pro vnitroskupinovou finanční podporu podle článku 23 směrnice 2014/59/EU Obecné

SMLOUVA O ÚPISU A KOUPI DLUHOPISŮ FINEMO.CZ

SMLOUVA O ÚPISU A KOUPI DLUHOPISŮ FINEMO.CZ 01 2021 uzavřená mezi FINEMO.CZ s.r.o. a... dne... TATO SMLOUVA BYLA UZAVŘENA MEZI: (1) FINEMO.CZ S.R.O. se sídlem Rybná 716/24, Staré Město, 110 00 Praha 1,

SMLOUVA O ÚPISU A KOUPI DLUHOPISŮ FINEMO.CZ 01 2021 uzavřená mezi FINEMO.CZ s.r.o. a... dne... TATO SMLOUVA BYLA UZAVŘENA MEZI: (1) FINEMO.CZ S.R.O. se sídlem Rybná 716/24, Staré Město, 110 00 Praha 1,

Platné znění novelizovaných ustanovení nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, s

Platné znění novelizovaných ustanovení nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, s vyznačením navrhovaných změn a doplnění - 2-17 Limity

Platné znění novelizovaných ustanovení nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, s vyznačením navrhovaných změn a doplnění - 2-17 Limity

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

ROZHODNUTÍ. s ohledem na statut Evropského systému centrálních bank a Evropské centrální banky, a zejména na článek 5 a článek 46.

1.6.2016 CS L 144/99 ROZHODNUTÍ ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/868 ze dne 18. května 2016, kterým se mění rozhodnutí ECB/2014/6 o organizaci přípravných opatření pro shromažďování podrobných

1.6.2016 CS L 144/99 ROZHODNUTÍ ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/868 ze dne 18. května 2016, kterým se mění rozhodnutí ECB/2014/6 o organizaci přípravných opatření pro shromažďování podrobných

OBECNÉ ZÁSADY. s ohledem na Smlouvu o fungování Evropské unie, a zejména na čl. 127 odst. 2 první odrážku této smlouvy,

21.1.2016 L 14/25 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/64 ze dne 18. listopadu 2015, kterými se mění obecné zásady (EU) 2015/510 o provádění rámce měnové politiky Eurosystému

21.1.2016 L 14/25 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/64 ze dne 18. listopadu 2015, kterými se mění obecné zásady (EU) 2015/510 o provádění rámce měnové politiky Eurosystému

Vydáno dne: Datum schválení předsednictvem TA ČR: Pořadí zasedání předsednictva TA ČR: 309. STANOVISKO

Vypracoval: JUDr. Martin Kobert Vydáno dne: 27. 7. 2016 Předmět stanoviska: Insolvenční řízení Datum schválení předsednictvem TA ČR: 27. 7. 2016 Pořadí zasedání předsednictva TA ČR: 309. STANOVISKO TECHNOLOGICKÉ

Vypracoval: JUDr. Martin Kobert Vydáno dne: 27. 7. 2016 Předmět stanoviska: Insolvenční řízení Datum schválení předsednictvem TA ČR: 27. 7. 2016 Pořadí zasedání předsednictva TA ČR: 309. STANOVISKO TECHNOLOGICKÉ

PŘÍLOHA. NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /.. ze dne XXX,

/.. ze dne XXX,") EVROPSKÁ KOMISE V Bruselu dne 7.6.2016 C(2016) 3356 final ANNEX 1 PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /.. ze dne XXX, kterým se doplňuje směrnice Evropského parlamentu a Rady 2014/59/EU,

EVROPSKÁ KOMISE V Bruselu dne 7.6.2016 C(2016) 3356 final ANNEX 1 PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /.. ze dne XXX, kterým se doplňuje směrnice Evropského parlamentu a Rady 2014/59/EU,

POPIS ČÍSELNÍKU. Výčet položek číselníku:

: 11 POPIS ČÍSELNÍKU Výčet položek číselníku: FZAJUV Charakteristika: Kategorie (formy) zajištění standardních a klasifikovaných úvěrů poskytnutých bankou, resp. pohledávek banky. Použití číselníku v parametrech:

: 11 POPIS ČÍSELNÍKU Výčet položek číselníku: FZAJUV Charakteristika: Kategorie (formy) zajištění standardních a klasifikovaných úvěrů poskytnutých bankou, resp. pohledávek banky. Použití číselníku v parametrech:

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU)

") L 306/32 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/1993 ze dne 4. listopadu 2016, kterými se stanoví zásady pro koordinaci hodnocení podle nařízení Evropského parlamentu a Rady (EU)

L 306/32 OBECNÉ ZÁSADY OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/1993 ze dne 4. listopadu 2016, kterými se stanoví zásady pro koordinaci hodnocení podle nařízení Evropského parlamentu a Rady (EU)

viz soubor "Vysvětlivky FRM_pol_IS" HARVARD CAPITAL and CONSULTING investiční společnost a.s. v likvidaci IČ IS:

Harvard Capital & Consulting Investiční společnost a.s. v likvidaci Pololetní zpráva investiční společnost Informační povinnost dle 86 zákona č. 189/2004 Sb., o kolektivním investování * Informace ke dni

Harvard Capital & Consulting Investiční společnost a.s. v likvidaci Pololetní zpráva investiční společnost Informační povinnost dle 86 zákona č. 189/2004 Sb., o kolektivním investování * Informace ke dni

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách (platí od 13. 81. 7. 2017 do 2. 1. 201812. 8. 2017) Ve znění zákona č. 264/1992 Sb., zákona č. 292/1993 Sb., zákona č. 156/1994 Sb., zákona č. 83/1995

21/1992 Sb. ZÁKON ze dne 20. prosince 1991 o bankách (platí od 13. 81. 7. 2017 do 2. 1. 201812. 8. 2017) Ve znění zákona č. 264/1992 Sb., zákona č. 292/1993 Sb., zákona č. 156/1994 Sb., zákona č. 83/1995

Návrh NAŘÍZENÍ VLÁDY. ze dne 2016,

III. Návrh NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb. Vláda

III. Návrh NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb. Vláda

Částka 6 Ročník Vydáno dne 9. dubna O b s a h : ČÁST OZNAMOVACÍ

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

Interinstitucionální spis: 2015/0065 (CNS)

") Rada Evropské unie Brusel 7. května 2015 (OR. en) Interinstitucionální spis: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: SMĚRNICE RADY, kterou se zrušuje směrnice 2003/48/EHS

Rada Evropské unie Brusel 7. května 2015 (OR. en) Interinstitucionální spis: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: SMĚRNICE RADY, kterou se zrušuje směrnice 2003/48/EHS

N á v r h. 11e. Finanční zajištění

N á v r h ZÁKON ze dne... 2010 o změně zákonů v souvislosti s přijetím zákona o finančním zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna zákona o mezinárodním právu soukromém

N á v r h ZÁKON ze dne... 2010 o změně zákonů v souvislosti s přijetím zákona o finančním zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna zákona o mezinárodním právu soukromém

POPIS ČÍSELNÍKU. Formy zajištění úvěru

: 11 POPIS ČÍSELNÍKU Výčet položek číselníku: Název položky FZAJUV Kategorie (formy) zajištění standardních a klasifikovaných úvěrů poskytnutých bankou, resp. pohledávek banky. Použití číselníku v parametrech:

: 11 POPIS ČÍSELNÍKU Výčet položek číselníku: Název položky FZAJUV Kategorie (formy) zajištění standardních a klasifikovaných úvěrů poskytnutých bankou, resp. pohledávek banky. Použití číselníku v parametrech:

10067/17 mp/jp/lk 1 DGG 1C

Rada Evropské unie Brusel 12. června 2017 (OR. en) Interinstitucionální spisy: 2015/0270 (COD) 2016/0360 (COD) 2016/0361 (COD) 2016/0362 (COD) 2016/0363 (COD) 2016/0364 (COD) 10067/17 EF 117 ECOFIN 511

Rada Evropské unie Brusel 12. června 2017 (OR. en) Interinstitucionální spisy: 2015/0270 (COD) 2016/0360 (COD) 2016/0361 (COD) 2016/0362 (COD) 2016/0363 (COD) 2016/0364 (COD) 10067/17 EF 117 ECOFIN 511

Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah

2006O0004 CS 24.05.2013 002.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY ze dne 7. dubna

2006O0004 CS 24.05.2013 002.001 1 Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah B OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY ze dne 7. dubna

Parlament se usnesl na tomto zákoně České republiky:

Strana 1442 Sbírka zákonů č. 134 / 2013 134 ZÁKON ze dne 7. května 2013 o některých opatřeních ke zvýšení transparentnosti akciových společností a o změně dalších zákonů Parlament se usnesl na tomto zákoně

Strana 1442 Sbírka zákonů č. 134 / 2013 134 ZÁKON ze dne 7. května 2013 o některých opatřeních ke zvýšení transparentnosti akciových společností a o změně dalších zákonů Parlament se usnesl na tomto zákoně

BEZHOTOVOSTNÍ PLATBY 2010-2013. 15.6.2012 Mezinárodní obchodní operace 1

BEZHOTOVOSTNÍ PLATBY V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S K Á KO

BEZHOTOVOSTNÍ PLATBY V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E S N Í H O S P O D Á Ř S K Á KO

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

VYHLÁŠKA. č. 58/2006 Sb. ze dne 23. února 2006

VYHLÁŠKA č. 58/2006 Sb. ze dne 23. února 2006 o způsobu vedení samostatné evidence investičních nástrojů a evidence navazující na samostatnou evidenci investičních nástrojů, jak vyplývá ze změn provedených

VYHLÁŠKA č. 58/2006 Sb. ze dne 23. února 2006 o způsobu vedení samostatné evidence investičních nástrojů a evidence navazující na samostatnou evidenci investičních nástrojů, jak vyplývá ze změn provedených

Obecné pokyny Obecné pokyny ke komplexním dluhovým nástrojům a strukturovaným vkladům

Obecné pokyny Obecné pokyny ke komplexním dluhovým nástrojům a strukturovaným vkladům 04/02/2016 ESMA/2015/1787 CS Obsah I. Působnost... 3 II. Odkazy, zkratky a definice... 3 III. Účel... 4 IV. Dodržování

Obecné pokyny Obecné pokyny ke komplexním dluhovým nástrojům a strukturovaným vkladům 04/02/2016 ESMA/2015/1787 CS Obsah I. Působnost... 3 II. Odkazy, zkratky a definice... 3 III. Účel... 4 IV. Dodržování

PRÁVNÍ PŘEDPISY A JINÉ AKTY NAŘÍZENÍ RADY o zavedení evropského mechanismu finanční stabilizace

RADA EVROPSKÉ UNIE Brusel 10. května 2010 (OR. en) 9606/10 ECOFIN 263 UEM 177 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: NAŘÍZENÍ RADY o zavedení evropského mechanismu finanční stabilizace 9606/10 JF/pm NAŘÍZENÍ

RADA EVROPSKÉ UNIE Brusel 10. května 2010 (OR. en) 9606/10 ECOFIN 263 UEM 177 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: NAŘÍZENÍ RADY o zavedení evropského mechanismu finanční stabilizace 9606/10 JF/pm NAŘÍZENÍ

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Projekt v potížích investiční příležitost nebo příliš vysoké riziko?

Projekt v potížích investiční příležitost nebo příliš vysoké riziko? Mgr. Daniela Kozáková, advokátka 23.09.2010 Proč se projekt ocitl v potížích? Nedostatek finančních prostředků na trhu Výrazný pokles

Projekt v potížích investiční příležitost nebo příliš vysoké riziko? Mgr. Daniela Kozáková, advokátka 23.09.2010 Proč se projekt ocitl v potížích? Nedostatek finančních prostředků na trhu Výrazný pokles

Roční Termínovaný vklad v CZK

Nabídka produktů a služeb Clear Deal (platná od 3.11.2014) BANKOVNÍ PRODUKTY Vklady Vklad Vám zřídíme z Běžného účtu nebo Sběrného účtu. Žádost o zřízení z Běžného účtu podáváte prostřednictvím Internetového

Nabídka produktů a služeb Clear Deal (platná od 3.11.2014) BANKOVNÍ PRODUKTY Vklady Vklad Vám zřídíme z Běžného účtu nebo Sběrného účtu. Žádost o zřízení z Běžného účtu podáváte prostřednictvím Internetového

Podmínky přeshraničního započtení vzájemných pohledávek dlužníka a věřitele v insolvenčním řízení (národní a komunitární aspekty)

") Konečně je třeba vyzdvihnout rovněž zákonnou precizaci definice a úpravy tzv. neúčinných právních úkonů, tedy těch, kterými dlužník zkracuje možnost uspokojení věřitelů nebo zvýhodňuje některé věřitele

Konečně je třeba vyzdvihnout rovněž zákonnou precizaci definice a úpravy tzv. neúčinných právních úkonů, tedy těch, kterými dlužník zkracuje možnost uspokojení věřitelů nebo zvýhodňuje některé věřitele

TISKOVÁ ZPRÁVA Vídeň, 3. května 2005

TISKOVÁ ZPRÁVA Vídeň, 3. května 2005 Erste Bank: Rozvaha od roku 2005 přizpůsobena novému znění Mezinárodních účetních standardů IAS č. 32 a 39 - zpětná úprava rozvahy a výkazu zisků a ztrát za rok 2004

TISKOVÁ ZPRÁVA Vídeň, 3. května 2005 Erste Bank: Rozvaha od roku 2005 přizpůsobena novému znění Mezinárodních účetních standardů IAS č. 32 a 39 - zpětná úprava rozvahy a výkazu zisků a ztrát za rok 2004

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne ,

/... ze dne ,") EVROPSKÁ KOMISE V Bruselu dne 14.11.2017 C(2017) 7436 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 14.11.2017, kterým se doplňuje směrnice Evropského parlamentu a Rady 2014/59/EU, pokud

EVROPSKÁ KOMISE V Bruselu dne 14.11.2017 C(2017) 7436 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 14.11.2017, kterým se doplňuje směrnice Evropského parlamentu a Rady 2014/59/EU, pokud

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne

/... ze dne") EVROPSKÁ KOMISE V Bruselu dne 7.2.2017 C(2017) 597 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 7.2.2017 o třídách ujednání, které mají být chráněny při částečném převodu majetku podle

EVROPSKÁ KOMISE V Bruselu dne 7.2.2017 C(2017) 597 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 7.2.2017 o třídách ujednání, které mají být chráněny při částečném převodu majetku podle

(Nelegislativní akty) NAŘÍZENÍ

NAŘÍZENÍ") 30.10.2018 L 271/1 II (Nelegislativní akty) NAŘÍZENÍ NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2018/1618 ze dne 12. července 2018, kterým se mění nařízení v přenesené pravomoci (EU) č. 231/2013, pokud

30.10.2018 L 271/1 II (Nelegislativní akty) NAŘÍZENÍ NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2018/1618 ze dne 12. července 2018, kterým se mění nařízení v přenesené pravomoci (EU) č. 231/2013, pokud

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Obecné pokyny k vykazování internalizovaného vypořádání podle článku 9 nařízení CSDR

Obecné pokyny k vykazování internalizovaného vypořádání podle článku 9 nařízení CSDR 30/04/2019 ESMA70-151-367 CS Obecné pokyny k vykazování internalizovaného vypořádání podle článku 9 nařízení CSDR I.

Obecné pokyny k vykazování internalizovaného vypořádání podle článku 9 nařízení CSDR 30/04/2019 ESMA70-151-367 CS Obecné pokyny k vykazování internalizovaného vypořádání podle článku 9 nařízení CSDR I.

Nový občanský zákoník a právo stavby. Martin Bohuslav únor 2013

Nový občanský zákoník a právo stavby Martin Bohuslav únor 2013 POZOR Rok 2013 je nutné věnovat přípravě na rozsáhlé změny občanského a obchodního práva od 1. ledna 2014! 2 2013 Deloitte Česká republika

Nový občanský zákoník a právo stavby Martin Bohuslav únor 2013 POZOR Rok 2013 je nutné věnovat přípravě na rozsáhlé změny občanského a obchodního práva od 1. ledna 2014! 2 2013 Deloitte Česká republika

Čl. I. 1. V 1 odst. 1 úvodní části ustanovení se slova požadavky na kvalitativní kritéria nahrazují slovy kvalitativní požadavky na.

III. N á v r h NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb.

III. N á v r h NAŘÍZENÍ VLÁDY ze dne 2016, kterým se mění nařízení vlády č. 243/2013 Sb., o investování investičních fondů a o technikách k jejich obhospodařování, ve znění nařízení vlády č. 11/2014 Sb.

EVROPSKÁ KOMISE GENERÁLNÍ ŘEDITELSTVÍ PRO FINANČNÍ STABILITU, FINANČNÍ SLUŽBY A UNII KAPITÁLOVÝCH TRHŮ

EVROPSKÁ KOMISE GENERÁLNÍ ŘEDITELSTVÍ PRO FINANČNÍ STABILITU, FINANČNÍ SLUŽBY A UNII KAPITÁLOVÝCH TRHŮ Brusel 8. února 2018 Rev 1 OZNÁMENÍ ZÚČASTNĚNÝM STRANÁM VYSTOUPENÍ SPOJENÉHO KRÁLOVSTVÍ Z EU A PRÁVNÍ

EVROPSKÁ KOMISE GENERÁLNÍ ŘEDITELSTVÍ PRO FINANČNÍ STABILITU, FINANČNÍ SLUŽBY A UNII KAPITÁLOVÝCH TRHŮ Brusel 8. února 2018 Rev 1 OZNÁMENÍ ZÚČASTNĚNÝM STRANÁM VYSTOUPENÍ SPOJENÉHO KRÁLOVSTVÍ Z EU A PRÁVNÍ

***I NÁVRH ZPRÁVY. CS Jednotná v rozmanitosti CS. Evropský parlament 2016/0363(COD)

") Evropský parlament 2014-2019 Hospodářský a měnový výbor 2016/0363(COD) 4.7.2017 ***I NÁVRH ZPRÁVY o návrhu směrnice Evropského parlamentu a Rady, kterou se mění směrnice Evropského parlamentu a Rady 2014/59/EU,

Evropský parlament 2014-2019 Hospodářský a měnový výbor 2016/0363(COD) 4.7.2017 ***I NÁVRH ZPRÁVY o návrhu směrnice Evropského parlamentu a Rady, kterou se mění směrnice Evropského parlamentu a Rady 2014/59/EU,

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

STANOVISKO EVROPSKÉ CENTRÁLNÍ BANKY. ze dne 3. prosince 2004

CS STANOVISKO EVROPSKÉ CENTRÁLNÍ BANKY ze dne 3. prosince 2004 na žádost České národní banky k návrhu zákona, kterým se mění zákon o převodech peněžních prostředků, elektronických platebních prostředcích

CS STANOVISKO EVROPSKÉ CENTRÁLNÍ BANKY ze dne 3. prosince 2004 na žádost České národní banky k návrhu zákona, kterým se mění zákon o převodech peněžních prostředků, elektronických platebních prostředcích

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY

CS CS CS KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 22.12.2006 KOM(2006) 916 v konečném znění 2006/0300 (COD) Návrh SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY kterou se mění směrnice 2002/87/ES o doplňkovém

CS CS CS KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 22.12.2006 KOM(2006) 916 v konečném znění 2006/0300 (COD) Návrh SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY kterou se mění směrnice 2002/87/ES o doplňkovém

(2014/434/EU) (2) Úzká spolupráce bude navázána rozhodnutím přijatým ECB, pokud jsou splněny podmínky vymezené v článku 7 nařízení (EU) č. 1024/2013.

(2) Úzká spolupráce bude navázána rozhodnutím přijatým ECB, pokud jsou splněny podmínky vymezené v článku 7 nařízení (EU) č. 1024/2013.") 5.7.2014 L 198/7 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY ze dne 31. ledna 2014 o úzké spolupráci s vnitrostátními příslušnými orgány zúčastněných členských států, jejichž měnou není euro (ECB/2014/5) (2014/434/EU)

5.7.2014 L 198/7 ROZHODNUTÍ EVROPSKÉ CENTRÁLNÍ BANKY ze dne 31. ledna 2014 o úzké spolupráci s vnitrostátními příslušnými orgány zúčastněných členských států, jejichž měnou není euro (ECB/2014/5) (2014/434/EU)

s ohledem na veřejnou konzultaci a analýzu provedenou v souladu s čl. 4 odst. 3 nařízení (EU) č. 1024/2013,

č. 1024/2013,") L 78/60 24.3.2016 NAŘÍZENÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/445 ze dne 14. března 2016 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie (ECB/2016/4) RADA GUVERNÉRŮ EVROPSKÉ

L 78/60 24.3.2016 NAŘÍZENÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/445 ze dne 14. března 2016 o uplatňování možností a případů vlastního uvážení dostupných v rámci práva Unie (ECB/2016/4) RADA GUVERNÉRŮ EVROPSKÉ

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení (EU) č. 575/2013, pokud jde o výjimky pro obchodníky s komoditami

č. 575/2013, pokud jde o výjimky pro obchodníky s komoditami") EVROPSKÁ KOMISE V Bruselu dne 16.12.2015 COM(2015) 648 final 2015/0295 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení (EU) č. 575/2013, pokud jde o výjimky pro obchodníky s

EVROPSKÁ KOMISE V Bruselu dne 16.12.2015 COM(2015) 648 final 2015/0295 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení (EU) č. 575/2013, pokud jde o výjimky pro obchodníky s

6. Dodatek Základního prospektu

Dluhopisový program v maximálním objemu nesplacených hypotečních zástavních listů 15 000 000 000 Kč s dobou trvání programu 10 let 6. Dodatek Základního prospektu Tento dokument aktualizuje Základní prospekt

Dluhopisový program v maximálním objemu nesplacených hypotečních zástavních listů 15 000 000 000 Kč s dobou trvání programu 10 let 6. Dodatek Základního prospektu Tento dokument aktualizuje Základní prospekt

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

Obecné pokyny k zacházení s expozicemi vůči tržnímu riziku a riziku protistrany ve standardním vzorci

EIOPA-BoS-14/174 CS Obecné pokyny k zacházení s expozicemi vůči tržnímu riziku a riziku protistrany ve standardním vzorci EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

EIOPA-BoS-14/174 CS Obecné pokyny k zacházení s expozicemi vůči tržnímu riziku a riziku protistrany ve standardním vzorci EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika:

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

9. funkční období. Návrh zákona o některých opatřeních ke zvýšení transparentnosti akciových společností a o změně dalších zákonů

52 9. funkční období 52 Návrh zákona o některých opatřeních ke zvýšení transparentnosti akciových společností a o změně dalších zákonů (Navazuje na sněmovní tisk č. 715 z 6. volebního období PS PČR) Lhůta

52 9. funkční období 52 Návrh zákona o některých opatřeních ke zvýšení transparentnosti akciových společností a o změně dalších zákonů (Navazuje na sněmovní tisk č. 715 z 6. volebního období PS PČR) Lhůta