VÝROČNÍ ZPRÁVA ZA ROK 2008

|

|

|

- Jan Němec

- před 9 lety

- Počet zobrazení:

Transkript

1 CENTRUM EKONOMICKÝCH STUDIÍ VYSOKÉ ŠKOLY EKONOMIE A MANAGEMENTU VÝROČNÍ ZPRÁVA ZA ROK 2008 červen 2009 Nárožní 2600/9a, Praha 5 - Stodůlky

2 Obsah: 1. Úvod 2. Orgány CES VŠEM a jejich personální složení 3. Činnost CES VŠEM 4. Finanční hospodaření CES VŠEM v roce Závěr Příloha: Zpráva nezávislého auditora o ověření účetní závěrky k ve společnosti Centrum ekonomických studií Vysoké školy ekonomie a managementu, o.p.s.

3 1. Úvod Tento dokument je zpracován ve smyslu ustanovení zákona o obecně prospěšných společnostech č. 248/1995 Sb. Dokument hodnotí činnost Centra ekonomických studií Vysoké školy ekonomie a managementu, o.p.s. (dále CES VŠEM) za kalendářní období od 1. ledna 2008 do 31. prosince Název organizace je platný od 2. července 2007, kdy došlo ke změně z původního názvu Grantový fond Vysoké školy ekonomie a managementu, o.p.s. 1.1 Základní ustanovení Zápis do Rejstříku obecně prospěšných společností je k datu 16. července 2003 (od pod novou spisovou značkou O 632). CES VŠEM byl založen s vědomím významu výzkumné činnosti pro rozvoj vzdělávacích aktivit na mezinárodně srovnatelné odborné úrovni. Ve své činnosti vychází CES VŠEM z úlohy výzkumu při posilování růstového potenciálu a konkurenceschopnosti národní ekonomiky. CES VŠEM působí jako výzkumné pracoviště Vysoké školy ekonomie a managementu. Pracoviště: organizační zázemí a místo působení Centra ekonomických studií VŠEM: Náměstí I. P. Pavlova 3, Praha 2 sídlo Centra ekonomických studií VŠEM: Národního odboje 766/17, Ústí nad Labem, od 15. prosince 2008 Nárožní 2600/9a, Praha 5 - Stodůlky 2. Orgány CES VŠEM a jejich personální složení Statutárním orgánem CES VŠEM je správní rada v čele s předsedou správní rady. Kontrolním orgánem CES VŠEM je dozorčí rada v čele s předsedou dozorčí rady. Správní a dozorčí rada CES VŠEM posuzují a schvalují programové dokumenty a základní předpisy pro chod CES VŠEM a rozhodují o přidělování prostředků CES VŠEM na konkrétní projekty. Běžný chod CES VŠEM a formulaci a realizaci jeho rozvojové koncepce zajišťuje ředitel, jehož poradním orgánem je vědecká rada. 2.1 Správní rada CES VŠEM Ing. Martin Kupka, CSc. předseda správní rady Prof. Ing. Evžen Kočenda, Ph.D. člen správní rady Ing. Petr Zahradník (nahradil od prof. Ing. Michala Mejstříka, CSc., z důvodu možného střetu zájmů) člen správní rady 2.2 Dozorčí rada CES VŠEM Prof. Ing. Jaromír Veber, CSc. předseda dozorčí rady Ing. Petr Roubíček člen dozorčí rady JUDr. Rostislav Sochor člen dozorčí rady 2.3 Ředitel CES VŠEM Doc. Ing. Anna Kadeřábková, Ph.D. 3. Činnost CES VŠEM Základní činností CES VŠEM je především realizace výzkumné, vzdělávací a lektorské činnosti v oblasti společenských věd. Během roku 2008 řešil výzkumný tým CES VŠEM dva dlouhodobé výzkumné projekty: Projekt MŠMT Centrum výzkumu konkurenční schopnosti české ekonomiky 1M0524 Projekt Grantové agentury České republiky Konkurenceschopnost a inovační výkonnost v globalizované a znalostně založené ekonomice 402/08/1798 3

.")

4 Publikační a další diseminační aktivity CES VŠEM byly v roce 2008 realizovány v rámci uvedených výzkumných projektů. Výstupy zahrnují zejména monografie (soubory výzkumných výstupů), články (především v odborných periodikách), účast na konferencích a seminářích, pořádání workshopů a seminářů nad vlastními výzkumnými výstupy, publikaci informačního bulletinu a periodické ročenky konkurenceschopnosti české ekonomiky (ve spolupráci s Národní observatoří zaměstnanosti a vzdělávání). Výstupy CES VŠEM jsou vedle vnějších odborných uživatelů určeny i jako doplňující výukové materiály pro studijní programy VŠEM. Současně je podporováno zapojení studentů do výzkumných aktivit CES VŠEM např. ve formě účasti na prováděných podnikových šetřeních a na tvorbě případových studií. V tomto případě je využíváno přínosu kombinované formy studia, která umožňuje bezprostřední propojení výuky, praktických zkušeností studentů a expertizy jejich zaměstnavatelů. 3.1 Centrum výzkumu konkurenční schopnosti české ekonomiky CES VŠEM je autorem projektu Centrum výzkumu konkurenční schopnosti české ekonomiky (CVKS, 1M0524) a jeho spolupříjemcem, přičemž odborně garantuje tři ze čtyř výzkumných oblastí (čtvrtou oblast garantuje Národní observatoř zaměstnanosti a vzdělávání Národního vzdělávacího fondu). Předmětem výzkumné činnosti centra je analýza předpokladů a výsledků konkurenční schopnosti české ekonomiky v návaznosti na plnění cílů Lisabonské strategie. Konkurenční schopnost ČR v mezinárodním srovnání (EU-27) je hodnocena ve vztahu k podmínkám úspěšného přechodu na znalostně založenou ekonomiku v klíčových a vzájemně provázaných kvalitativních faktorech institucionální kvality, inovační výkonnosti a kvality lidských zdrojů na pozadí růstové výkonnosti a makroekonomické stability. V předmětu činnosti je důraz kladen na zohlednění specifik tranzitivních zemí v procesu ekonomického a technologického dohánění a na identifikaci implikací stávajících vývojových trendů pro hospodářsko-politickou praxi. Analýza je založena na komplexních metodických přístupech, které kombinují sekundární a primární data, a na odlišení makroekonomického, odvětvového, regionálního a podnikového hlediska. Cílem projektu je vytváření kvalifikovaných analytických podkladů pro rozhodování hospodářsko-politických a ekonomických subjektů při podpoře úspěšného přechodu České republiky na znalostně založenou ekonomiku. V roce 2008 byla publikována řada dílčích výsledků projektu CVKS. Jedná se o: Bulletin CES VŠEM: 24 vydaných čísel, vždy obsahujících tři příspěvky, tj. 72 příspěvků Časopisy: 7 příspěvků v impaktovaných časopisech, 4 v neimpaktovaných časopisech Konference: účast na 36 konferencích, 11 příspěvků týkajících se výzkumných aktivit CES VŠEM (z toho 5 na mezinárodních konferencích) Práce na projektu se v roce 2008 soustředily především na přípravu klíčové publikace s názvem Ročenka konkurenceschopnosti České republiky , a to v české a anglické verzi v tištěné a elektronické (web, CD) podobě. Ročenka konkurenceschopnosti České republiky je jedním ze základních výstupů Centra výzkumu konkurenční schopnosti české ekonomiky (CVKS ČR), které bylo založeno v roce 2005 s grantovou podporou MŠMT. Představuje společný výstup dvou výzkumných pracovišť Centra ekonomických studií Vysoké školy ekonomie a managementu a Národní observatoře zaměstnanosti a vzdělávání Národního vzdělávacího fondu. Ročenka je v pořadí již třetí publikací věnovanou vývoji konkurenceschopnoti ČR v mezinárodním srovnání a analýze rozhodujících faktorů ovlivňujících tento vývoj. Základní struktura ročenky navazuje na předchozí publikaci v členění do čtyř oblastí: Růstová výkonnost a stabilita, Konkurenceschopnost, Institucionální kvalita, Inovační výkonnost (část Globalizace ekonomických toků nebyla v roce 2008 v Ročence publikována), část pátá, Kvalita lidských zdrojů, je zpracována, stejně jako v předchozích letech, NOZV NVF. 4

5 Na rozdíl od předchozích vydání, kdy byla Ročenka rozdělena na dvě oddělené části, a to část analytickou a část statistickou, je současná publikace pojata jako jeden celek. Každá kapitola proto zahrnuje jak analýzu, tak soubor statistických ukazatelů sledovaných v časových řadách, které ilustrují daný tematický okruh. První část publikace Růstová výkonnost a stabilita je rozdělena do tří kapitol. První zkoumá růstovou výkonnost (měřenou HDP a alternativními ukazateli) a zdroje ekonomického růstu (práce, kapitál a souhrnná produktivita faktorů). Druhá kapitola analyzuje vliv poptávky na ekonomický růst a makroekonomickou stabilitu. Zvláštní pozornost je věnována vnější rovnováze a vlivu přímých zahraničních investic. Třetí kapitola hodnotí proces nominální a reálné konvergence a problémy spojené s přijetím eura. Kapitola Růst a nabídková strana ekonomiky (Vojtěch Spěváček, Jaroslav Sixta) hodnotí růstovou výkonnost české ekonomiky v období let v mezinárodním kontextu a s využitím alternativních ukazatelů. Zohledněno je i zhoršující se mezinárodní prostředí, které ovlivňuje vývoj v České republice. Na straně nabídky je kvantifikován příspěvek základních odvětví k růstu HDP a hodnocen význam institucionálních sektorů. Zdroje ekonomického růstu jsou zkoumány v členění na práci, kapitál a souhrnnou produktivitu faktorů. U faktoru práce je hodnoceno využití pracovních zdrojů a politika podpory zaměstnanosti a u faktoru kapitálu změny ve věcné a odvětvové struktuře zásoby fixního kapitálu. Podle metody růstového účetnictví je kvantifikován růst souhrnné produktivity faktorů a jeho příspěvek k růstu agregátu HDP. Kapitola Poptávka a makroekonomická rovnováha (Vojtěch Spěváček) se zabývá poptávkovou stranou ekonomiky, která je v kratším časovém horizontu určující pro ekonomický růst a pro vývoj makroekonomické rovnováhy. Zvláštní pozornost věnuje dvěma základním složkám poptávky, kterými jsou výdaje domácností na konečnou spotřebu a tvorba hrubého fixního kapitálu. Hodnocení makroekonomické stability je založeno na analýze vztahu domácí nabídky a domácí poptávky a národních úspor a domácích investic. Vztah úspor a investic je zkoumán podle základních institucionálních sektorů ekonomiky (nefinanční podniky, vládní sektor a domácnosti). Vnější rovnováha je hodnocena na základě obchodní bilance a měnící se struktury běžného účtu platební bilance, která je silně ovlivněna přímými zahraničními investicemi. Kapitola Reálná a nominální konvergence (Růžena Vintrová) hodnotí rychlost reálné konvergence v České republice ve srovnání s ostatními novými členskými zeměmi EU, zejména se zeměmi středoevropského regionu. V dlouhodobějším vývoji je sledován postup konvergence v České a Slovenské republice a jsou analyzovány příčiny rozdílů. Vazby reálné a nominální konvergence jsou zkoumány na postupu cenové a mzdové konvergence s důsledky na vývoj nákladové konkurenční schopnosti. Analyzuje se kurzový i inflační kanál cenové konvergence a sledují se důsledky odstraňování robustní odchylky ve srovnatelné cenové úrovni na bilanci přínosů a nákladů přijetí eura v měnící se situaci roku Statistická část zahrnuje charakteristiky ekonomické výkonnosti, stability a konvergence. Jejich výběr byl volen tak, aby dávaly ucelenou představu o makroekonomickém vývoji České republiky ve srovnání se zeměmi Evropské unie. Ukazatele je možné tematicky rozdělit do čtyř částí: (1) růstová výkonnost zahrnuje růst HDP, produktivity práce a na jejich vývoji závislou ekonomickou úroveň země (měřenou HDP na obyvatele v paritě kupního standardu), (2) práce, mzdy a ceny vývoj zaměstnanosti a nezaměstnanosti vyjadřuje využití lidských zdrojů a růst mezd a cen ovlivňuje životní úroveň, makroekonomickou stabilitu a nominální konvergenci, (3) poptávka a stabilita spotřeba, investice, úspory a jejich vzájemný vztah spojují hledisko ekonomického růstu a makroekonomické rovnováhy, která je významně ovlivněna vývojem veřejných rozpočtů a rozpočtových schodků, které se kumulují ve veřejný dluh, (4) vnější vztahy jsou charakterizovány růstem vývozu a dovozu zboží a služeb, bilancí běžného účtu platební bilance a přílivem přímých zahraničních investic. Ve vývoji směnných relací a reálného efektivního měnového kurzu se odráží konkurenceschopnost země v zahraničním obchodě. 5

a zdroje ekonomického růstu (práce, kapitál a souhrnná produktivita faktorů).")

6 Druhá část publikace Institucionální kvalita zahrnuje dvě kapitoly zabývající se problémovými oblastmi podnikání v ČR. První hodnotí institucionální rámec podle kvality a stability politického procesu a zodpovědnosti jeho klíčových aktérů, efektivnosti vlády při vynakládání veřejných zdrojů a rozsahu regulační zátěže, vymahatelnosti právního rámce a kontroly korupce. Současně se zaměřuje na souhrnné hodnocení kvality a problémů podnikatelského prostředí nejprve v EU a poté v ČR. Druhá kapitola je věnována hlubší analýze kvality regulace v ČR v oblastech placení daní, ochrany investorů, vynutitelnosti smluv a ukončení podnikání, které jsou v mezinárodních srovnáních hodnoceny jako nejvíce problematické. Kapitola Kvalita správy a podmínky podnikání (Václav Šmejkal) podává komplexní hodnocení kvality správy dle výsledků projektu Světové banky Governance Matters, který ve svém souhrnném indexu zahrnuje kvalitu demokracie, politické stability, vládní efektivity, regulační kvality, právního řádu a kontroly korupce ve sledované zemi. Úroveň ekonomické svobody v zemi dále hodnotí na základě indexů Fraser Institute a Heritage Foundation, které v sobě kombinují desítky relevantních kritérií. Hodnocení úrovně korupce provádí na základě Indexu vnímání korupce a Globálního barometru korupce Transparency International. Data z těchto mezinárodních zdrojů jsou srovnávána v rozpětí posledního desetiletí, což umožňuje hodnocení tendencí vývoje a reformního úsilí jednotlivých zemí. Podmínky podnikání v EU a v ČR hodnotí tato kapitola ve struktuře převzaté z projektu Doing Business Světové banky, který dlouhodobě srovnává regulaci podmínek podnikání v deseti klíčových oblastech. Souhrnná analýza je věnována výsledkům Evropské unie jako celku za poslední léta, a to ve vazbě na úsilí EU o realizaci Lisabonské strategie, o další prohlubování jednotného trhu a o podporu malého a středního podnikání. Pozornost zaměřená na Českou republiku je v této kapitole věnována šesti oblastem, v nichž hodnocení ČR volá po zlepšení, není však výrazně kritické: zahájení podnikání, získávání (stavebních) povolení, registrace vlastnictví, zaměstnávání, zahraniční obchod, získávání úvěrů. Data z mezinárodních hodnocení jsou konfrontována s názory domácích podnikatelů získaných z dlouhodobého průzkumu kvality podnikatelského prostředí prováděného sdružením Střední podnikatelský stav. Kapitola Problémové oblasti podnikání v ČR (Václav Šmejkal) obsahuje detailní analýzu aktuálního stavu a vývoje regulace v oblastech, ve kterých je ČR dlouhodobě hodnocena jako výrazně podprůměrná jak v rámci EU, tak i světa. Podmínky placení daní, ochrany investorů, vynucení smluv a ukončení podnikání jsou analyzovány za léta jak s využitím dat z mezinárodních srovnání (Světová banka, WEF, OECD, EBRD aj.), tak na základě aktuálního legislativně administrativního vývoje a probíhajících či plánovaných reforem (státních financí a daňové soustavy, soudnictví, výkonu soudních rozhodnutí, obchodního práva, insolventního řízení). Stav v ČR je konfrontován s nejlepší evropskou praxí starých i nových členských zemí EU. Statistická část zahrnuje jednotlivé složky hodnotící souhrnnou kvalitu správy. Indexy ekonomické svobody Fraser Institutu a Heritage Foundation jsou publikovány odděleně. Standardní zůstává hodnocení efektivnosti trhů, produktových, finančního i trhu práce. Hodnocení podmínek podnikání ve statistické části není obsaženo, potřebné údaje jsou součástí textové části ročenky. Třetí část publikace Strukturální konkurenceschopnost je rozdělena do tří kapitol. První kapitola se věnuje problematice globalizace obchodu a investic. Následují kapitoly zabývající se odvětvovou a regionální konkurenceschopností, které zahrnují souhrnné hodnocení české ekonomiky podle jednotlivých strukturálních hledisek vycházejících z významu pro celkovou ekonomickou výkonnost. Kapitola Globalizace obchodu a investic (Marek Rojíček) se zabývá klíčovými aspekty procesu globalizace a jeho měřením. Vychází přitom z rozdělení tohoto procesu na tři základní okruhy: přímé zahraniční investice a aktivity nadnárodních společností, internacionalizace technologií a internacionalizace obchodu. Druhá část hodnotí pozici České republiky v procesu globalizace obchodních a investičních toků. Zabývá se výkonností obchodu a jeho geografickou a produktovou strukturou. Podrobnější hodnocení zahrnuje strukturu obchodu z hlediska technologické a faktorové náročnosti. Poslední část je věnována ob- 6

7 lasti přímých zahraničních investic. Zdůrazněna je role PZI jako kanálu technologického transferu a je popsán aktuální celosvětový vývoj zahraničních investic v kontextu globální finanční krize. Dále je analyzována odvětvová a geografická struktura PZI v české ekonomice. V kapitole Odvětvová konkurenceschopnost (Marek Rojíček) jsou analyzovány strukturální vazby a rovnováha nabídky a poptávky na odvětvové úrovni s využitím inputoutput analýzy. Výsledkem je komparace multiplikačního efektu jednotlivých odvětví, ale také složek finální poptávky. Další část se věnuje pozici tzv. technologicky a znalostně náročných odvětví v České republice a jejich charakteristice v mezinárodním kontextu. Analýza faktorové náročnosti pak umožňuje hlubší pohled na zdroje konkurenční výhody nabídkové strany české ekonomiky. Syntetický pohled na pozici jednotlivých odvětví nabízí tzv. souhrnný indikátor konkurenceschopnosti, který bere v úvahu jejich výkonnost, kvalitativní faktory a míru internacionalizace. Tyto aspekty jsou pak podrobněji rozebrány a jsou analyzovány jak jejich meziodvětvové diference, tak i vývoj v čase. V kapitole Regionální konkurenceschopnost (Jaroslav Kahoun) je analyzována ekonomická a inovační výkonnost regionů NUTS 3 v ČR. Doplňkově jsou hodnoceny regionální ukazatele kvality života. Za jednotlivé tři okruhy jsou vybrány klíčové ukazatele, na základě kterých je počítán index regionální ekonomické a inovační konkurenceschopnosti a kvality života a index dynamiky jejich vývoje od roku Index ekonomické výkonnosti zahrnuje ukazatele HDP na obyvatele (ekonomická úroveň) a jeho reálný vývoj, produktivitu práce, míru nezaměstnanosti a tvorbu hrubého fixního kapitálu. V rámci ekonomické výkonnosti je hodnocena také exportní výkonnost krajů ČR (zejména ve srovnání s ekonomickou úrovní a mírou PZI). Dále je proveden rozklad faktorů, které mají vliv na regionální disparity u HDP na jednoho obyvatele (míra zaměstnanosti pracovních sil v regionech, míra ekonomické aktivity obyvatelstva, rozdíly ve věkové struktuře populace, rozdílná míra zaměstnanosti cizinců v regionech a rozdílná produktivita práce pracovníků zaměstnaných v krajích) vliv jednotlivých faktorů je v této části konkrétně vyčíslen a následně analyzován. Jako klíčové ukazatele pro index inovační konkurenceschopnosti jsou vybrány výdaje na VaV, přímé zahraniční investice, HPH v technologicky náročných odvětvích a podíl vysokoškoláků na celkové pracovní síle. Ve větší míře jsou poté zkoumány kvalitativní struktura hrubé přidané hodnoty, přímé zahraniční investice a inovační aktivity podniků v regionech. Postavení krajů z hlediska inovačního potenciálu je analyzováno na základě inovačního šetření mezi reprezentanty akademické, veřejné a soukromé sféry zaměřeného na vnímání významu jednotlivých inovačních faktorů a institucí. Pro index regionální kvality života jsou vybrány ukazatele: disponibilní důchod domácností, emise oxidu siřičitého, počet trestných činů a střední délka života. Na základě průměru hodnot ukazatelů ze všech tří složek konkurenceschopnosti je sestaven souhrnný index regionální konkurenceschopnosti a provedena klasifikace krajů podle charakteristik celkové konkurenceschopnosti. Statistická část obsahuje dvě kapitoly. První, Odvětvová konkurenceschopnost, zahrnuje odvětvové charakteristiky ekonomické výkonnosti konkurenceschopnosti v České republice, které přibližují strukturální pohled na nabídkovou stranu, tj. která odvětví a do jaké míry se podílejí na celkovém výkonu ekonomiky. Vedle výkonnostních hledisek odvětví jsou zahrnuty i ukazatele kvalitativní. Na základě vybraných ukazatelů je sestaveno celkové pořadí odvětví podle tzv. souhrnného indikátoru konkurenceschopnosti. Ukazatele je možné tematicky rozdělit do pěti částí: (a) ukazatele vyjadřující ekonomickou výkonnost a produktivitu práce zahrnuje úroveň a dynamiku produktivity práce, podíl přidané hodnoty na produkci odvětví a multiplikátor produkce jako míra schopnosti multiplikovat poptávkové impulsy, (b) ukazatele internacionalizace produkce a spotřeby patří sem ukazatele vývozní výkonnosti a pronikání dovozů vyjadřující míru otevřenosti odvětví vůči vnějšímu světu, podíl vývozu a dovozu jako relativní saldo obchodní bilance odvětví a intraodvětvový obchod signalizující míru zapojení odvětví do nadnárodního produkčního řetězce, (c) ukazatele zaměstnanosti a pracovních nákladů vývoj zaměstnanosti v odvětví ukazuje, do jaké míry má dynamika produkce v odvětví extenzivní charakter, úroveň a tempo růstu jednotkových pracovních nákladů je významnou charakteristikou cenové konkurenceschopnosti odvětví, naopak podíl zaměstnanců s vyšší kvalifikací apro- 7

8 ximuje kvalitativně založenou konkurenční výhodu, (d) ukazatele vědy, výzkumu a inovací v této skupině jsou ukazatele vyjadřující konkurenční výhodu založenou na investicích do výzkumu a vývoje a podílu výzkumných pracovníků v odvětví, jejich přínos pak může být měřen ukazatelem inovační výkonnosti jako podílem tržeb z inovovaných produktů, (e) ukazatele investic a kapitálu zahrnuje ukazatele vyjadřující podíl podniků pod zahraniční kontrolou na přidané hodnotě odvětví a míru financování tvorby fixního kapitálu přílivem PZI a také náročnost odvětví na kapitálovou vybavenost vyjádřenou kapitálovým koeficientem. Druhá kapitola se týká regionální konkurenceschopnosti a zahrnuje regionální ukazatele ze všech okruhů, které byly vybrány s ohledem na regionální reprezentativnost, tzn., do jaké míry je lze považovat za významné a metodu jejich regionálního zjišťování za dostatečně vypovídající s ohledem na územní příslušnost údajů. Ukazatele je možné tematicky rozdělit do tří částí: (a) ukazatele regionální ekonomické výkonnosti zahrnují indikátory jako reálný růst regionálního HDP, regionální HDP na obyvatele, produktivitu práce (HDP na zaměstnanou osobu), míru registrované nezaměstnanosti, podíl dlouhodobě nezaměstnaných a tvorbu hrubého fixního kapitálu, (b) ukazatele regionální inovační výkonnosti jejich součástí je stav přímých zahraničních investic, podíl technologicky náročných odvětví na HPH, výdaje ve výzkumu a vývoji, podíl zaměstnanců ve vědě a výzkumu, podíl pracovní síly s vysokoškolským vzděláním, podíl kvalifikované pracovní síly podle klasifikace zaměstnání (KZAM), podíl podnikatelů a podíl zaměstnaných žen, (c) ukazatele regionální kvality života zahrnují ukazatele vnitrostátní a mezinárodní migrace, střední délku života obyvatelstva, počet obyvatel ve věku 65 let a více, míry kriminality, emisí znečištění ovzduší a průměrného procenta pracovní neschopnosti pracovníků v krajích. Čtvrtá část publikace Inovační výkonnost se v rámci části Informační společnost a podniková informatika (Jan Pour, Josef Basl) věnuje kvalitě informatiky na třech základních úrovních na úrovni celospolečenské, na úrovni českého ICT trhu a na úrovni podnikové. V rovině celospolečenské se text orientuje na analýzy různých aspektů rozvoje informační společnosti v České republice, a to zejména v mezinárodním srovnání zemí EU. Tyto analýzy akcentují podstatné parametry vyjadřující dosažený stupeň kvality informační společnosti, jako je např. dostupnost internetových technologií, zejména širokopásmového internetu pro podniky i jednotlivce, rozsah využití úloh elektronického podnikání a další. Významné postavení v tomto kontextu má dosažená úroveň kvality elektronizace veřejné správy, resp. e-governmentu. Druhá část textu věnovaného informatice se orientuje na hodnocení stavu a očekávaného vývoje na ICT trhu v České republice. Analyzuje rozsah užití a další vývojové trendy jednotlivých typů informatických aplikací a poskytovaných implementačních služeb. Část věnovaná podnikové informatice je založena na specializovaném průzkumu mezi českými podnikovými a informačními manažery. Z něj např. vyplývá, jak je podstatné rozvíjet podnikovou informatiku s kvalifikovaným respektováním hlavních směrů vývoje nabídky na ICT trhu. Výše uvedené tři sledované oblasti, tedy informační společnost, ICT trh i podnikovou informatiku je proto nezbytné analyzovat ve vzájemném kontextu. Výsledky takových analýz mohou teprve znamenat nezbytné vstupy pro plány inovací podnikových i státních informačních systémů. Pátá část publikace Kvalita lidských zdrojů byla zpracována Národní observatoří vzdělávání a zaměstnanosti Národního vzdělávacího fondu. 3.2 Konkurenceschopnost a inovační výkonnost v globalizované a znalostně založené ekonomice Výzkum v projektu Konkurenceschopnost a inovační výkonnost v globalizované a znalostně založené ekonomice (GAČR , GA402/08/1798) je strukturován do čtyř klíčových segmentů kvalitativně založené konkurenceschopnosti s důrazem na specifika nových členských zemí EU: (1) faktory růstu a konvergence s rozlišením procesu reálné a nominální konvergence a jejich důsledků pro oslabování nákladově založené konkurenční výhody a s identifikací významu kvalitativních faktorů dlouhodobé růstové výkonnosti (výzkumu a vývoje, kvality lidských zdrojů a informačních technologií); 8

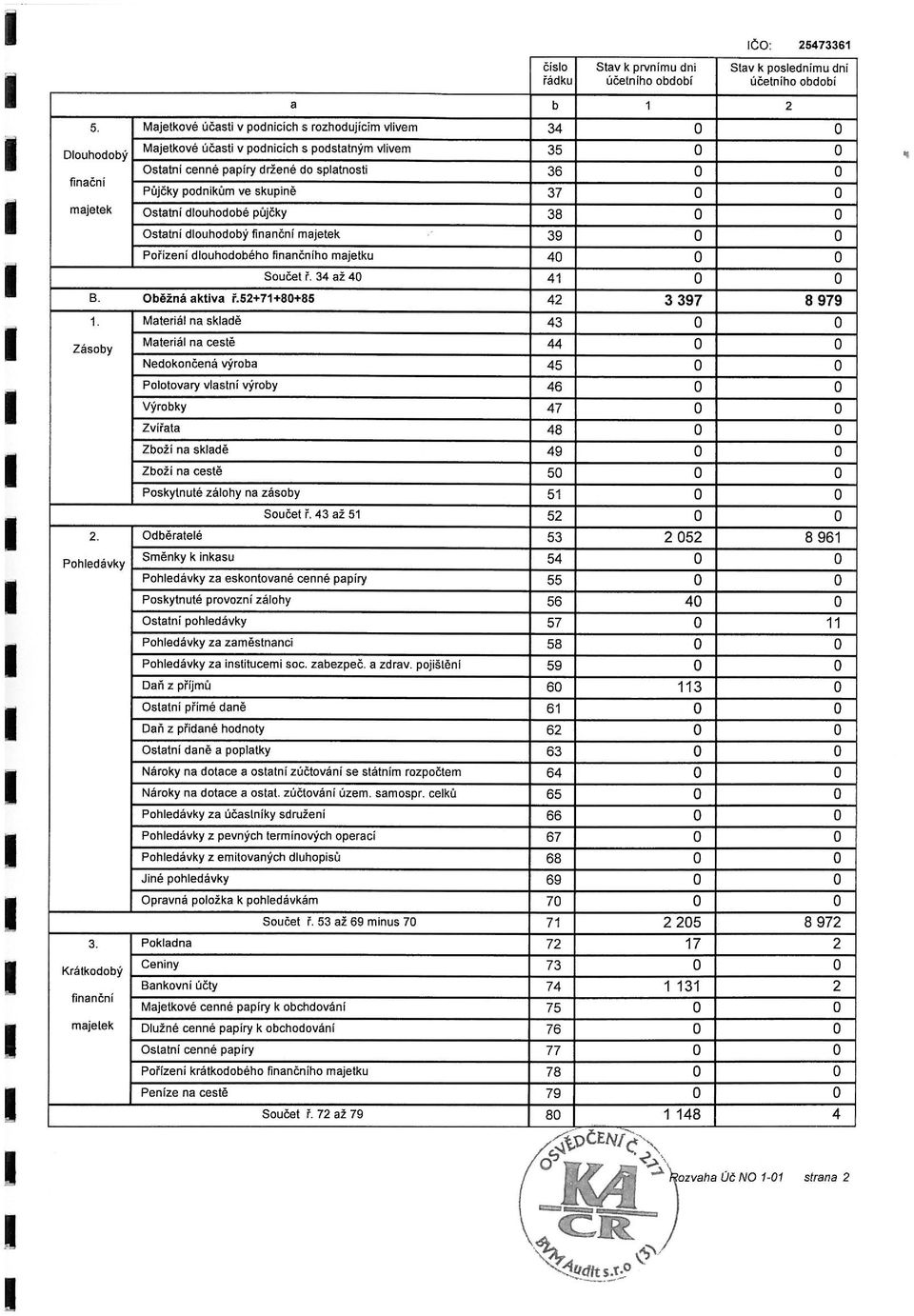

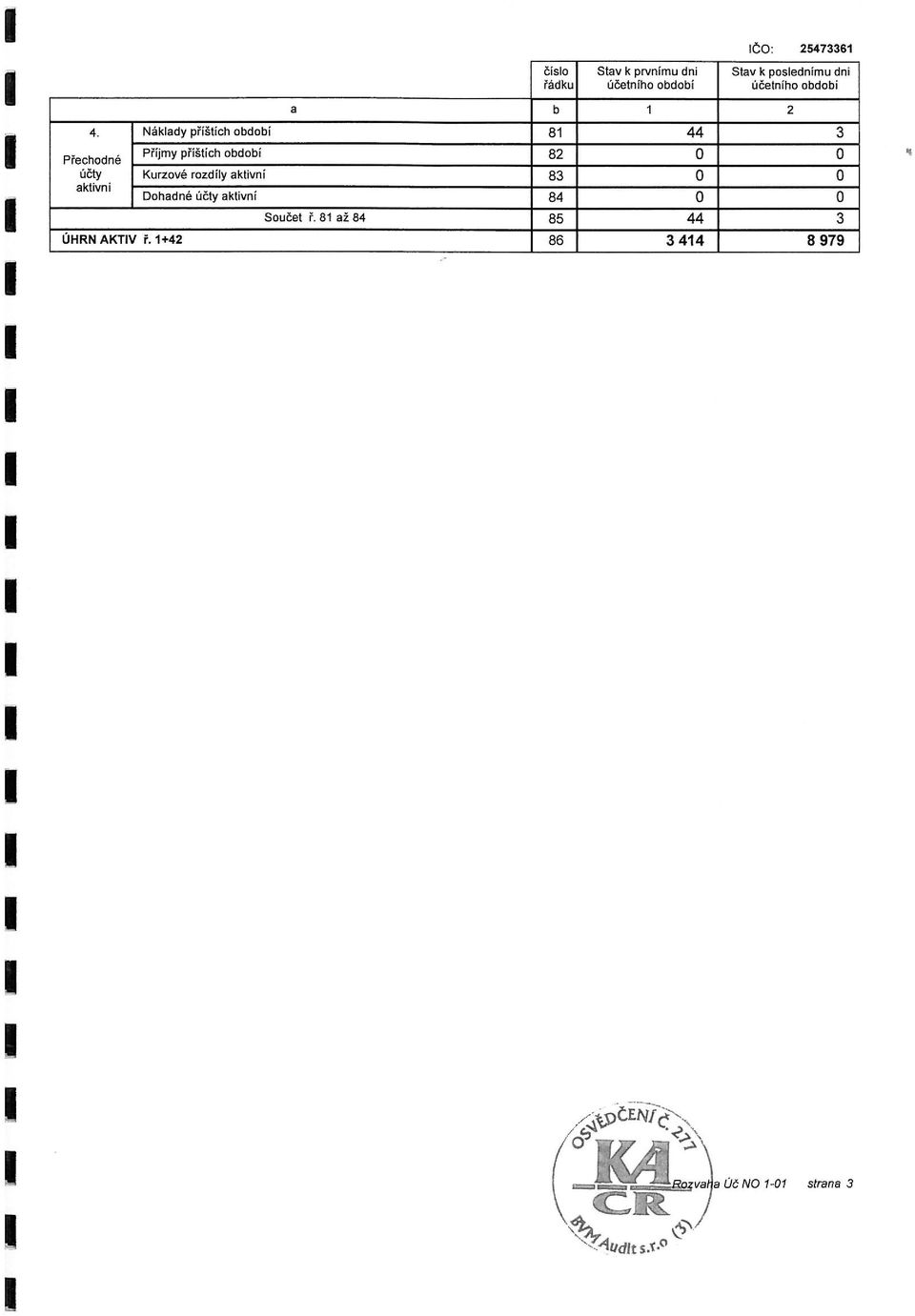

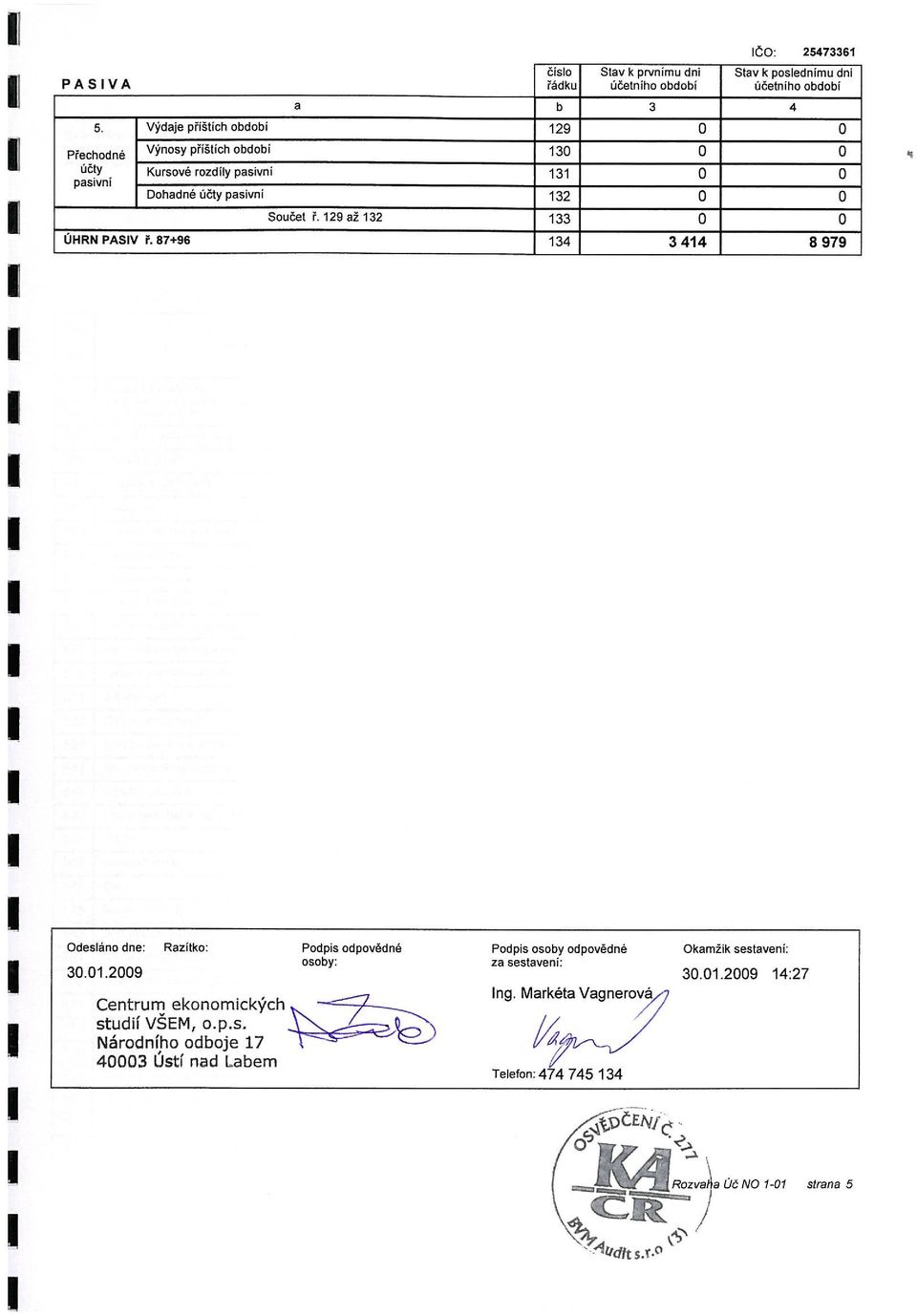

9 (2) internacionalizace produkce, obchodu a výzkumu s rozlišením výkonnosti a významu domácího a zahraničního sektoru v národní ekonomice (včetně vnějších toků a jejich kvalitativní náročnosti) a s identifikací implikací duality pro rozsah a intenzitu technologického transferu; (3) strukturální aspekty růstu a konkurenceschopnosti s identifikací alternativních metodologických přístupů k hodnocení segmentů národního inovačního systému na sektorové, odvětvové a regionální úrovni a se specifikací institucionálních předpokladů jeho efektivnosti na úrovni dílčích trhů; (4) inovační výkonnost a informační společnost s identifikací specifických aspektů metodologie analýzy významu informačních a komunikačních technologií na alternativní úrovni (dez)agregace od významu pro (makroekonomickou) růstovou výkonnost až po podnikovou konkurenceschopnost. 4. Finanční hospodaření CES VŠEM v roce 2008 Rozvaha (bilance) ve zjednodušeném rozsahu ke dni (v celých tisících Kč) AKTIVA Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Stálá aktiva 17 0 I. Dlouhodobý nehmotný majetek II. Oprávky k dlouhodobému nehmotnému majetku III. Dlouhodobý hmotný majetek 0 0 IV. Oprávky k dlouhodobému hmotnému majetku 0 0 V. Dlouhodobý finanční majetek 0 0 B. Oběžná aktiva I. Zásoby 0 0 II. Pohledávky III. Krátkodobý finanční majetek IV. Přechodné účty aktivní 44 3 AKTIVA CELKEM PASIVA A. Vlastní zdroje I. Jmění II. Hospodářský výsledek B. Cizí zdroje I. Zákonné rezervy 0 0 II. Dlouhodobé závazky 0 0 III. Krátkodobé závazky IV. Bankovní výpomoci a půjčky 61 0 V. Přechodné účty pasivní 0 0 PASIVA CELKEM

agregace od významu pro")

10 Výkaz zisku a ztráty ke dni (v celých tisících Kč) Název ukazatele činnosti hlavní hospodářská celkem A. NÁKLADY Spotřeba materiálu Spotřeba energie Spotřeba ostatních neskladovatelných dodávek Prodané zboží Opravy a udržování Cestovné Náklady na reprezentace Ostatní služby Mzdové náklady Zákonné sociální pojištění Ostatní sociální pojištění Zákonné sociální náklady Ostatní sociální náklady Silniční daň Daň z nemovitosti Ostatní daně a poplatky Smluvní pokuty a úroky z prodlení, Ostatní pokuty a penále Odpis nedobytné objednávky Úroky Kursové ztráty Dary Manka a škody Jiné ostatní náklady Odpisy dlouhodobého nehm. a hm. majetku Zůstatková cena prodaného dlouhodobého nehm. a hm. majetku Prodané cenné papíry a vklady Prodaný materiál Tvorba zákonných rezerv Tvorba zákonných opravných položek Poskytnuté příspěvky zúčtované mezi org. složkami Poskytnuté příspěvky B. VÝNOSY Tržby za vlastní výroby Tržby z prodeje služeb Tržby za prodané zboží Změna stavu zásob nedokončené výroby Změna stavu zásob polotovarů, výrobků, zvířat Aktivace materiálu a zboží Aktivace vnitropodnikových služeb Aktivace dlouhodobého nehmotného majetku Aktivace dlouhodobého hmotného majetku Smluvní pokuty a úroky z prodlení Ostatní pokuty a penále Platby za odepsané pohledávky Úroky Kursové zisky Zúčtování fondů Jiné ostatní výnosy Tržby z prodeje dlouhodobého nehm. a hm. majetku Tržby z prodeje cenných papírů Tržby z prodeje materiálu Výnosy z krátkodobého finančního majetku Zúčtování zákonných rezerv Výnosy z dlouhodobého finančního majetku Zúčtování zákonných opravných položek Přijaté příspěvky zúčtované mezi org. Složkami Přijaté příspěvky Přijaté členské příspěvky Provozní dotace HOSPODÁŘSKÝ VÝSLEDEK PŘED ZDANĚNÍM Daň z příjmů Dodatečné odvody daně z příjmů HOSPODÁŘSKÝ VÝSLEDEK PO ZDANĚNÍ

11 Výrok auditora k roční účetní závěrce sestavené k za účetní období provedený firmou BVM Audit s.r.o. (Všebořická 82/2, Ústí nad Labem, KAČR č. 277, člen mezinárodní asociace nezávislých profesionálních firem MSI Global Aliance, Legal & Accounting Firms), odpovědnou auditorkou Ing. Vlastou Vagnerovou (KAČR č. 1712) zní: Podle našeho názoru účetní závěrka podává věrný a poctivý obraz aktiv, pasiv a finanční situace společnosti Centrum ekonomických studií Vysoké školy ekonomie a managementu, o.p.s. k a nákladů, výnosů a výsledku jejího hospodaření za rok 2008 v souladu s českými účetními předpisy. (viz Zpráva nezávislého auditora o ověření účetní závěrky ke dni ve společnosti Centrum ekonomických studií Vysoké školy ekonomie a managementu, o.p.s. ze dne 30. ledna 2009, která je přílohou této výroční zprávy). 5. Závěr V roce 2008 pokračoval rozvoj výzkumných aktivit realizovaných v rámci CES VŠEM. Probíhalo řešení dvou dlouhodobých výzkumných projektů v oblasti konkurenceschopnosti České republiky. Prostřednictvím rostoucí expertní databáze byly rozšiřovány vnější kontakty pracoviště a odborné veřejnosti na národní i regionální úrovni. Pracoviště usiluje o pestrou prezentaci výsledků svých aktivit a publikuje odborné výstupy ve standardních formátech. V dalším období je cílem zejména rozšíření spektra metodologických přístupů a intenzivnější spolupráce s vnějšími subjekty při publikaci kolektivních výstupů. 11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

2007-2008. Ročenka konkurenceschopnosti České republiky

2007-2008 Ročenka konkurenceschopnosti České republiky ROČENKA KONKURENCESCHOPNOSTI ČESKÉ REPUBLIKY ROČENKA KONKURENCESCHOPNOSTI ČESKÉ REPUBLIKY 2007 2008 ROČENKA KONKURENCESCHOPNOSTI ČESKÉ REPUBLIKY Kolektiv

2007-2008 Ročenka konkurenceschopnosti České republiky ROČENKA KONKURENCESCHOPNOSTI ČESKÉ REPUBLIKY ROČENKA KONKURENCESCHOPNOSTI ČESKÉ REPUBLIKY 2007 2008 ROČENKA KONKURENCESCHOPNOSTI ČESKÉ REPUBLIKY Kolektiv

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

Výkaz zisku a ztráty NÁKLADY. NÁKLADY celkem název ukazatele číslo Hlavní hosp.

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Priloha_2005_vysledovka_rozvaha_zu.xls. Přehled zisku a ztráty příspěvkové organizace

Priloha_25_vysledovka_rozvaha_zu.xls Přehled zisku a ztráty příspěvkové organizace Skutečnost za rok 23 Skutečnost za rok 24 Skutečnost za rok 25 Název položky hlavní hospodářská hlavní hospodářská hlavní

Priloha_25_vysledovka_rozvaha_zu.xls Přehled zisku a ztráty příspěvkové organizace Skutečnost za rok 23 Skutečnost za rok 24 Skutečnost za rok 25 Název položky hlavní hospodářská hlavní hospodářská hlavní

Energie pro život příležitost pracovat. ROZVAHA. k 31.12 2013

NADĚJE, otrokovická o.p.s. Energie pro život příležitost pracovat. ROZVAHA k 31.12 2013 Příloha k výroční zprávě 2013 Název: NADĚJE, otrokovická o.p.s. Sídlo: WOLKEROVA 1274, 765 02 OTROKOVICE Předmět

NADĚJE, otrokovická o.p.s. Energie pro život příležitost pracovat. ROZVAHA k 31.12 2013 Příloha k výroční zprávě 2013 Název: NADĚJE, otrokovická o.p.s. Sídlo: WOLKEROVA 1274, 765 02 OTROKOVICE Předmět

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni (v tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni 31.12.2017 (v tisících Kč) IČ 45770778 Název a sídlo účetní jednotky Česká basketbalová federace z.s. Zátopkova 100/2 160 17 Praha

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni 31.12.2017 (v tisících Kč) IČ 45770778 Název a sídlo účetní jednotky Česká basketbalová federace z.s. Zátopkova 100/2 160 17 Praha

ROZVAHA A K T I V A +164 +146 +8 +8 +8 +8 +581 +581 +581 +581. Výčet položek podle vyhlášky č. 504/2002 Sb.

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

řádná mimořádná mezitimní * typ závěrky označte X

ÚČETNÍ ZÁVĚRKA neziskových organizací Období: 12 / 2014 IČO: 68308655 Název: Místo pro děti-spolek řádná mimořádná mezitimní * typ závěrky označte X Sestavená k rozvahovému dni 31.12.2014 Sídlo účetní

ÚČETNÍ ZÁVĚRKA neziskových organizací Období: 12 / 2014 IČO: 68308655 Název: Místo pro děti-spolek řádná mimořádná mezitimní * typ závěrky označte X Sestavená k rozvahovému dni 31.12.2014 Sídlo účetní

Růst, stabilita. Česká republika v globalizované a znalostní ekonomice. Anna Kadeřábková a kol.

Růst, stabilita Česká republika v globalizované a znalostní ekonomice Anna Kadeřábková a kol. Obsah Souhrnné výsledky analýzy 17 EKONOMICKÁ VÝKONNOST A GLOBALIZACE I. Mezinárodní a sektorové srovnání ekonomické

Růst, stabilita Česká republika v globalizované a znalostní ekonomice Anna Kadeřábková a kol. Obsah Souhrnné výsledky analýzy 17 EKONOMICKÁ VÝKONNOST A GLOBALIZACE I. Mezinárodní a sektorové srovnání ekonomické

ROZVAHA A K T I V A. Výčet položek podle vyhlášky č. 504/2002 Sb. Název, sídlo a právní forma účetní jednotky. ke dni... ... ( v tisících Kč ) ...

...") Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 2 6 2 0 2 4 1 Název, sídlo a právní forma účetní jednotky VOLONTÉ CZECH ops Thámova 20/11 Praha 1000 A K T

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 2 6 2 0 2 4 1 Název, sídlo a právní forma účetní jednotky VOLONTÉ CZECH ops Thámova 20/11 Praha 1000 A K T

Rozvaha (bilance) ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.

ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.") Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč) IČO 27777146 Název účetní jednotky MAS HORNÍ POMORAVÍ obecně prospěšná společnost Hlavní 92 788 33 Hanušovice

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ROZVAHA (BILANCE) k 31.12.2008 (v celých tis. Kč) IČO 27777146 Název účetní jednotky MAS HORNÍ POMORAVÍ obecně prospěšná společnost Hlavní 92 788 33 Hanušovice

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

ROZVAHA A K T I V A

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 5 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky občanské sdružení LUNARIA Jindřichovice pod Smrkem

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 5 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky občanské sdružení LUNARIA Jindřichovice pod Smrkem

ROZVAHA A K T I V A Výčet položek podle vyhlášky č. 504/2002 Sb. Název, sídlo a právní forma účetní jednotky. ke dni

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 12 2 0 1 3 ke dni ( v tisících Kč ) IČ 2 6 6 5 5 1 3 6 Název, sídlo a právní forma účetní jednotky DIVADLO COMPANYCZ Divadelní sdružení Solidarity

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 31 12 2 0 1 3 ke dni ( v tisících Kč ) IČ 2 6 6 5 5 1 3 6 Název, sídlo a právní forma účetní jednotky DIVADLO COMPANYCZ Divadelní sdružení Solidarity

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2012 (v celých tis. Kč) IČO 49467964 Název účetní jednotky I. Sbor ČCE Opletalova A K T I V A dni

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2012 (v celých tis. Kč) IČO 49467964 Název účetní jednotky I. Sbor ČCE Opletalova A K T I V A dni

Růstová výkonnost a stabilita

Růstová výkonnost a stabilita 1. Růst a nabídková stránka ekonomiky 1.1 Mezinárodní ekonomický vývoj Struktura světového hospodářského růstu Vývoj ekonomiky v USA Japonsko Evropská unie Nové členské země

Růstová výkonnost a stabilita 1. Růst a nabídková stránka ekonomiky 1.1 Mezinárodní ekonomický vývoj Struktura světového hospodářského růstu Vývoj ekonomiky v USA Japonsko Evropská unie Nové členské země

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 (v celých tis. Kč) IČO Název účetní jednotky Jméno Jméno sídlo sídlo sídlo A K T I V A a Číslo

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 (v celých tis. Kč) IČO Název účetní jednotky Jméno Jméno sídlo sídlo sídlo A K T I V A a Číslo

Rozvaha. ke dni (v Kč)! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A

! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A") Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení:

okamžik sestavení:") Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

A K T I V A. 3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00") Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

ROZVAHA (BILANCE) k

k") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 Název účetní jednotky (v celých tis. Kč) Nadační fond Věry Třebické-Řivnáčové IČO Černá 646/9

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2006 Název účetní jednotky (v celých tis. Kč) Nadační fond Věry Třebické-Řivnáčové IČO Černá 646/9

Rozvaha v plném rozsahu k ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

ROZVAHA A K T I V A. Výčet položek podle vyhlášky č. 504/2002 Sb. Název, sídlo a právní forma účetní jednotky. ke dni

Výčet položek podle vyhlášky č 504/02 Sb ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 30616 Podací číslo: 1076084632 Heslo zjištění stavu: 374db858 Stav podání: podáno 3 1 1 2 2 0

Výčet položek podle vyhlášky č 504/02 Sb ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 30616 Podací číslo: 1076084632 Heslo zjištění stavu: 374db858 Stav podání: podáno 3 1 1 2 2 0

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 29030617 Název účetní jednotky Společenství pro dům č.p. 722, Praha 9

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 29030617 Název účetní jednotky Společenství pro dům č.p. 722, Praha 9

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA Příloha výroční zprávy 2016 Přehled o peněžních příjmech a výdajích Odpis nedobytné pohledávky 53 133 186 Nákladové úroky 0 0 0 VÝDAJE v tisících Kč Náklady

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA Příloha výroční zprávy 2016 Přehled o peněžních příjmech a výdajích Odpis nedobytné pohledávky 53 133 186 Nákladové úroky 0 0 0 VÝDAJE v tisících Kč Náklady

Licence: MP9Q XCRGUVXA / VXA ( / )

") Licence: MP9Q XCRGUVXA / VXA (01012016 / 01012016) VÝKAZ ZISKU A ZTRÁTY příspěvkové organizace (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2016 IČO: 60436115 Název: Základní škola nám. Curieových

Licence: MP9Q XCRGUVXA / VXA (01012016 / 01012016) VÝKAZ ZISKU A ZTRÁTY příspěvkové organizace (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2016 IČO: 60436115 Název: Základní škola nám. Curieových

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 49467964 Název a sídlo účetní jednotky Farní sbor Českobratrské církve

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2014 (v celých tis. Kč) IČO 49467964 Název a sídlo účetní jednotky Farní sbor Českobratrské církve

VÝKAZ ZISKU A ZTRÁTY

Ministerstvo financí schváleno č.j. 283/76 102/2000 a účinností pro účetní jednotky účtující podle účtové osnovy pro nevýdělečné organizace Účetní jednotka doručí: 1x příslušnému finančnímu orgánu Název

Ministerstvo financí schváleno č.j. 283/76 102/2000 a účinností pro účetní jednotky účtující podle účtové osnovy pro nevýdělečné organizace Účetní jednotka doručí: 1x příslušnému finančnímu orgánu Název

Rozvaha (Bilance) ke dni (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ

ke dni (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ") Výčet položek podle vyhlášky č.504/2002 Sb., v platném znění Rozvaha (Bilance) ke dni 31.12.2009 (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ PermaLot 70642168 Svojanov

Výčet položek podle vyhlášky č.504/2002 Sb., v platném znění Rozvaha (Bilance) ke dni 31.12.2009 (v tis. Kč) Název, sídlo, právní forma a předmět činnosti účetní jednotky IČ PermaLot 70642168 Svojanov

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

22. základní škola Plzeň, Na Dlouhých 49, příspěvková organizace. 22. základní škola Plzeň, Na Dlouhých 19, příspěvková organizace.

22. základní škola Plzeň, Na Dlouhých 49, příspěvková organizace 22. základní škola Plzeň, Na Dlouhých 19, příspěvková organizace Majetek školy Škola se 1.1.2001 stala příspěvkovou organizací zřízenou

22. základní škola Plzeň, Na Dlouhých 49, příspěvková organizace 22. základní škola Plzeň, Na Dlouhých 19, příspěvková organizace Majetek školy Škola se 1.1.2001 stala příspěvkovou organizací zřízenou

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

1-Rozvaha OLÚ PŘÍSPĚVKOVÉ ORGANIZACE. sestavená k (v CZK) Syntetický účet

Syntetický účet") Sídlo: Jevíčko Právní forma: příspěvková organizace IČ: 00193976 1-Rozvaha OLÚ BRUTTO KOREKCE NETTO AKTIVA AKTIVA 196 490 078,77 101 763 020,82 94 727 057,95 80 326 081,70 A. Stálá aktiva 180 458 105,97

Sídlo: Jevíčko Právní forma: příspěvková organizace IČ: 00193976 1-Rozvaha OLÚ BRUTTO KOREKCE NETTO AKTIVA AKTIVA 196 490 078,77 101 763 020,82 94 727 057,95 80 326 081,70 A. Stálá aktiva 180 458 105,97

ROZVAHA A K T I V A

Výčet položek le vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 4 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky LUNARIA 46365 A K T I V A A Dlouhodobý majetek celkem

Výčet položek le vyhlášky č 504/2002 Sb ROZVAHA 31 2 0 1 4 ke dni ( v tisících Kč ) IČ 6 4 0 4 0 5 3 4 Název, sídlo a právní forma účetní jednotky LUNARIA 46365 A K T I V A A Dlouhodobý majetek celkem

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení:

okamžik sestavení:") Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: IČ: příspěvková organizace 00193976 Předmět činnosti: zdravotnictví Číslo Název Rozvaha PŘÍSPĚVKOVÉ

Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: IČ: příspěvková organizace 00193976 Předmět činnosti: zdravotnictví Číslo Název Rozvaha PŘÍSPĚVKOVÉ

R O Z V A H A ( B I L A N C E )

") Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

1. Roční účetní závěrka

1. Roční účetní závěrka Tabulka č.1.1 ROZVAHA Výkaz Úč 1-01 A K T I V A Č.ř. Stav k 1.1.2002 Stav k 31.12.2002 A B 1 2 A. Stálá aktiva ř.9-15+26-33+41 1 1,394,457.58 1,499,841.01 1. Dlouhodobý nehmotný

1. Roční účetní závěrka Tabulka č.1.1 ROZVAHA Výkaz Úč 1-01 A K T I V A Č.ř. Stav k 1.1.2002 Stav k 31.12.2002 A B 1 2 A. Stálá aktiva ř.9-15+26-33+41 1 1,394,457.58 1,499,841.01 1. Dlouhodobý nehmotný

ROZVAHA (BILANCE) k (v v celých tis. Kč Kč)

k (v v celých tis. Kč Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.7.2015 (v v celých tis. Kč Kč) IČO 00443000 Název a sídlo účetní jednotky ČESKÝ BRIDŽOVÝ SVAZ Italská

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.7.2015 (v v celých tis. Kč Kč) IČO 00443000 Název a sídlo účetní jednotky ČESKÝ BRIDŽOVÝ SVAZ Italská

3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 Samostatné movité věci a soubory movitých věcí (022) 1

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 Samostatné movité věci a soubory movitých věcí (022) 1") Název nadřízeného orgánu: Obec Dobré Název účetní jednotky: Mateřská škola Dobré 517 93 Dobré Sídlo: Dobré 139 517 93 Dobré Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Obec Dobré Název účetní jednotky: Mateřská škola Dobré 517 93 Dobré Sídlo: Dobré 139 517 93 Dobré Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

OLÚ PŘÍSPĚVKOVÉ ORGANIZACE

Příloha č. vyhlášky PŘÍSPĚVKOVÉ ORGANIZACE Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 009976 Předmět činnosti: zdravotnictví sestavená k 0 (v Kč, s přesností

Příloha č. vyhlášky PŘÍSPĚVKOVÉ ORGANIZACE Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 009976 Předmět činnosti: zdravotnictví sestavená k 0 (v Kč, s přesností

Výsledovka Strana 1 NADĚJE, otrokovická o.p.s. IČ: Rok: 2015 Dne: Tisk vybraných záznamů

Výsledovka Strana NADĚJE, otrokovická o.p.s. IČ: 9378800 Rok: 0 Dne: 3.03.06 Tisk vybraných záznamů Název účtu účtu Počáteční stav Obraty za období MD Obraty za období D Obraty rozdíl Koncový stav Náklady

Výsledovka Strana NADĚJE, otrokovická o.p.s. IČ: 9378800 Rok: 0 Dne: 3.03.06 Tisk vybraných záznamů Název účtu účtu Počáteční stav Obraty za období MD Obraty za období D Obraty rozdíl Koncový stav Náklady

Směrná účtová osnova pro příspěvkové organizace od

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2012 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2012 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

ROZVAHA. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: Název: Mateřská škola Dolní Měcholupy

Období: 12 / 2018 IČO: Název: Mateřská škola Dolní Měcholupy") ROZVAHA příspěvkové organizace (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 70926271 Název: Mateřská škola Dolní Měcholupy Sestavená k rozvahovému dni 31. prosinci 2018 Sídlo účetní

ROZVAHA příspěvkové organizace (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 70926271 Název: Mateřská škola Dolní Měcholupy Sestavená k rozvahovému dni 31. prosinci 2018 Sídlo účetní

Mikulovská sportovní, příspěvková organizace

Datum vytvoření: 1. 6. 2016 Mikulovská sportovní, příspěvková organizace Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč Minulé období Brutto Korekce Netto Netto AKTIVA Aktiva

Datum vytvoření: 1. 6. 2016 Mikulovská sportovní, příspěvková organizace Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč Minulé období Brutto Korekce Netto Netto AKTIVA Aktiva

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. ( v Kč, na dvě desetinná místa) Syn účel BRUTTO , , , , , ,00

Syn účel BRUTTO , , , , , ,00") Rozvaha Příloha č. 1 k vyhlášce č. 410/2009 Sb. PŘÍSPĚVKOVÉ ORGANIZACE Název a sídlo ní jednotky ( v Kč, na dvě desetinná místa) sestavená ke dni 312015 Základní škola Nižbor Nižbor25 267 05 Nižbor IČO

Rozvaha Příloha č. 1 k vyhlášce č. 410/2009 Sb. PŘÍSPĚVKOVÉ ORGANIZACE Název a sídlo ní jednotky ( v Kč, na dvě desetinná místa) sestavená ke dni 312015 Základní škola Nižbor Nižbor25 267 05 Nižbor IČO

Směrná účtová osnova pro PO - 2012

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2014

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2014 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2014 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2013 (v Kč, s přesností na dvě

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2013 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 05.02.2014 18:12:32

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2013 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 05.02.2014 18:12:32

Syntetický účet Hlavní činnost

Účetní uzávěrka - řádná, sestavená k rozvahovému dni 31. prosince 2013 Název účetní jednotky Sídlo účetní jednotky ulice, čp Na Břehu 267 / 1a obec Praha 9 PSČ, pošta 190 00 Česká republika - Česká inspekce

Účetní uzávěrka - řádná, sestavená k rozvahovému dni 31. prosince 2013 Název účetní jednotky Sídlo účetní jednotky ulice, čp Na Břehu 267 / 1a obec Praha 9 PSČ, pošta 190 00 Česká republika - Česká inspekce

SOČ_ _Vykaz zisku a ztráty_12_2011.txt

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI (v Kč, s přesností na dvě desetinná místa) Název účetní jednotky: Sdružení obcí pro vybudování a provozování

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI (v Kč, s přesností na dvě desetinná místa) Název účetní jednotky: Sdružení obcí pro vybudování a provozování

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2020

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

Datum vytvoření: 1. 6. 2016 ZÁKLADNÍ ŠKOLA MIKULOV, VALTICKÁ 3, OKRES BŘECLAV Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč položky Název položky Syn. účet řádku Běžné období

Datum vytvoření: 1. 6. 2016 ZÁKLADNÍ ŠKOLA MIKULOV, VALTICKÁ 3, OKRES BŘECLAV Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč položky Název položky Syn. účet řádku Běžné období

MATEŘSKÁ ŠKOLA MIKULOV, POD STRÁNÍ 6, OKRES BŘECLAV, PŘÍSPĚVKOVÁ ORGANIZACE

Datum vytvoření: 1. 6. 2016 MATEŘSKÁ ŠKOLA MIKULOV, POD STRÁNÍ 6, OKRES BŘECLAV, PŘÍSPĚVKOVÁ ORGANIZACE Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč Minulé období Brutto Korekce

Datum vytvoření: 1. 6. 2016 MATEŘSKÁ ŠKOLA MIKULOV, POD STRÁNÍ 6, OKRES BŘECLAV, PŘÍSPĚVKOVÁ ORGANIZACE Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč Minulé období Brutto Korekce

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb.

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb. Obsahové vymezení jednotlivých položek Pomocného konsolidačního přehledu je upraveno v 25 až 64 konsolidační vyhlášky státu Rozvaha

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb. Obsahové vymezení jednotlivých položek Pomocného konsolidačního přehledu je upraveno v 25 až 64 konsolidační vyhlášky státu Rozvaha

ZÁKLADNÍ ŠKOLA MIKULOV, HRANIČÁŘŮ 617 E, OKRES BŘECLAV

Datum vytvoření: 1. 6. 2016 ZÁKLADNÍ ŠKOLA MIKULOV, HRANIČÁŘŮ 617 E, OKRES BŘECLAV Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč Minulé období Brutto Korekce Netto Netto AKTIVA

Datum vytvoření: 1. 6. 2016 ZÁKLADNÍ ŠKOLA MIKULOV, HRANIČÁŘŮ 617 E, OKRES BŘECLAV Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč Minulé období Brutto Korekce Netto Netto AKTIVA

MÚZO PRAHA /4Q VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Strana: 1/ 1

MÚZO PRAHA - 2012/4Q VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Strana: 1/ 1 ORGANIZACE: 00583600 31.01.2013 15:59 NADŘÍZENÁ ORGANIZACE: OPRO-P35 KAPITOLA: 335 VYKAZOVANÉ OBDOBÍ: Leden - Prosinec 2012 00000

MÚZO PRAHA - 2012/4Q VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Strana: 1/ 1 ORGANIZACE: 00583600 31.01.2013 15:59 NADŘÍZENÁ ORGANIZACE: OPRO-P35 KAPITOLA: 335 VYKAZOVANÉ OBDOBÍ: Leden - Prosinec 2012 00000

Výroční správa obecně prospěšné společnosti MANEMI o. p. s. za rok 2010

Výroční správa obecně prospěšné společnosti MANEMI o. p. s. za rok 2010 1. Základní údaje 1 1.1. Organizační schéma 2 1.2. Hlavní činnost 3 1.3. Doplňková činnost 3 2. Činnost obecně prospěšné společnosti

Výroční správa obecně prospěšné společnosti MANEMI o. p. s. za rok 2010 1. Základní údaje 1 1.1. Organizační schéma 2 1.2. Hlavní činnost 3 1.3. Doplňková činnost 3 2. Činnost obecně prospěšné společnosti

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Datum vytvoření: 1. 6. 2016 MATEŘSKÁ ŠKOLA MIKULOV, HABÁNSKÁ 82, OKRES BŘECLAV Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč položky Název položky Syn. účet řádku Běžné období

Datum vytvoření: 1. 6. 2016 MATEŘSKÁ ŠKOLA MIKULOV, HABÁNSKÁ 82, OKRES BŘECLAV Rozvaha (bilance aktiv a pasiv) Období: 31. 12. 2015 Částky v korunách Kč položky Název položky Syn. účet řádku Běžné období

Zpráva o hospodaření. Matematického ústavu Slezské univerzity v Opavě. za rok 2000

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Rozvaha. FENIX, Výkaznictví Strana 1 Tisk: :34:58. ÚČETNÍ OBDOBÍ Číslo položky. Syntetický účet. Název položky BĚŽNÉ MINULÉ

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 05.03.2013 09:13:49 Název ní jednotky: Moravský Beroun, okres Olomouc, příspěvková organizace Sídlo: Opavská

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 05.03.2013 09:13:49 Název ní jednotky: Moravský Beroun, okres Olomouc, příspěvková organizace Sídlo: Opavská

Rozvaha AKTIVA CELKEM , , ,34

Rozvaha (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 26.1.2016 13:34:52 Název ní jednotky: Sídlo: Pluhův Žďár 59 378 21 Pluhův Žďár Právní forma: příspěvková organizace IČO : 70985103

Rozvaha (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 26.1.2016 13:34:52 Název ní jednotky: Sídlo: Pluhův Žďár 59 378 21 Pluhův Žďár Právní forma: příspěvková organizace IČO : 70985103

Výkaz zisku a ztráty

Výkaz zisku a ztráty sestavený k 31.12.2018 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 23.1.2019 0:11:18 Název ní jednotky: Základní škola a Mateřská škola Dolní Třebonín Sídlo: Dolní

Výkaz zisku a ztráty sestavený k 31.12.2018 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 23.1.2019 0:11:18 Název ní jednotky: Základní škola a Mateřská škola Dolní Třebonín Sídlo: Dolní

Finanční vypořádání příspěvku od zřizovatele.

Finanční vypořádání příspěvku od zřizovatele. Organizace: Základní škola a Mateřská škola Lenora Poskytnuto v roce 2018: 300.000,- z toho: neinvestiční příspěvek: 300.000,- investiční příspěvek: 0 Nevyčerpaná

Finanční vypořádání příspěvku od zřizovatele. Organizace: Základní škola a Mateřská škola Lenora Poskytnuto v roce 2018: 300.000,- z toho: neinvestiční příspěvek: 300.000,- investiční příspěvek: 0 Nevyčerpaná

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2020

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2021

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA Příloha výroční zprávy 2015 Přehled o stavu a pohybu majetku AKTIVA Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Dlouhodobý

ZPRÁVA O HOSPODAŘENÍ ARCIDIECÉZNÍ CHARITA PRAHA Příloha výroční zprávy 2015 Přehled o stavu a pohybu majetku AKTIVA Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Dlouhodobý

Datum a podpis: Datum a podpis: --------------------------------------------------------------------------------------------------

1 NÁKLADY CELKEM 8 980 000,00 10 785 309,18 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 8 980 000,00 10 785 309,18 3 Spotřeba materiálu 501 1 500

1 NÁKLADY CELKEM 8 980 000,00 10 785 309,18 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 8 980 000,00 10 785 309,18 3 Spotřeba materiálu 501 1 500

Výroční zpráva Místní akční skupiny Šipka

Výroční zpráva Místní akční skupiny Šipka 2014 Obsah Účetní závěrka...2 Činnost Místní akční skupiny Šipka v roce 2014 a její zhodnocení...9 Účetní závěrka R O Z V A H A (Kontrola aktiv a pasiv) Číslo

Výroční zpráva Místní akční skupiny Šipka 2014 Obsah Účetní závěrka...2 Činnost Místní akční skupiny Šipka v roce 2014 a její zhodnocení...9 Účetní závěrka R O Z V A H A (Kontrola aktiv a pasiv) Číslo

Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

VÝKAZ ZISKU A ZTRÁTY za období : 12/2017

Zpracoval: UR supervizor 9 Okamžik sestavení: 29.05.2018 7h32m31s Strana: 1 VÝKAZ ZISKU A ZTRÁTY za období : 12/2017 I Č O :00301213 NÁZEV ÚČETNÍ JEDNOTKY: Městys Dřevohostice územní samosprávné celky,

Zpracoval: UR supervizor 9 Okamžik sestavení: 29.05.2018 7h32m31s Strana: 1 VÝKAZ ZISKU A ZTRÁTY za období : 12/2017 I Č O :00301213 NÁZEV ÚČETNÍ JEDNOTKY: Městys Dřevohostice územní samosprávné celky,

AKTIVA CELKEM 13 998 806,00 9 914 036,60 4 084 769,40 5 687 527,83. A. Stálá aktiva 13 729 259,60 9 914 036,60 3 815 223,00 5 324 187,00

Rozvaha ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavená k 31.12.2013 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 09.02.2014 15:05:40 Název účetní

Rozvaha ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavená k 31.12.2013 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 09.02.2014 15:05:40 Název účetní

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Část I. Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činnost Období Rok Kapitola Účetní jednotka IČO Hodnota MÚZO

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činnost Období Rok Kapitola Účetní jednotka IČO Hodnota MÚZO

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2020

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2021

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

IČO: Rozvaha (v Kč, s přesností na dvě desetinná místa) Psychiatrická léčebna PŘÍSPĚVKOVÉ ORGANIZACE sestavená k

Psychiatrická léčebna PŘÍSPĚVKOVÉ ORGANIZACE sestavená k") Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2016 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 7.2.2017 9:30:45 Název účetní jednotky: Psychiatrická léčebna Červený Dvůr Sídlo: Červený

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2016 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 7.2.2017 9:30:45 Název účetní jednotky: Psychiatrická léčebna Červený Dvůr Sídlo: Červený

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2021

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

Licence: DP8W XCRGURXA / RXA (17032014 / 01012012) Číslo Syntetický Běžné Minulé položky Název položky účet Brutto Korekce Netto

Číslo Syntetický Běžné Minulé položky Název položky účet Brutto Korekce Netto") Licence: DP8W XCRGURXA / RXA (17032014 / 01012012) ROZVAHA - BILANCE územní samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014

Licence: DP8W XCRGURXA / RXA (17032014 / 01012012) ROZVAHA - BILANCE územní samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Poskytovatel ,00

1a.1 - rok 2013 Poskytovatel UZ 98008 135 239,20 98071 135 500,00 90001 2 442,78 15319 46 412,80 13234 34053 - akti Multim 39 000,00 34070 150 000,00 34070 34070 50 000,00 Kniha Kunovice v 00020 14004

1a.1 - rok 2013 Poskytovatel UZ 98008 135 239,20 98071 135 500,00 90001 2 442,78 15319 46 412,80 13234 34053 - akti Multim 39 000,00 34070 150 000,00 34070 34070 50 000,00 Kniha Kunovice v 00020 14004

3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 Samostatné movité věci a soubory movitých věcí (022) 1

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 Samostatné movité věci a soubory movitých věcí (022) 1") ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 70979723 Název nadřízeného

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 70979723 Název nadřízeného

ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost Období Rok Kapitola ní jednotka IČO Hodnota

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost Období Rok Kapitola ní jednotka IČO Hodnota

PřílohyZÚ2014.txt OBDOBÍ

ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavená k 31.12.2014 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 03.02.2015 18:35:54 Název účetní jednotky:

ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavená k 31.12.2014 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 03.02.2015 18:35:54 Název účetní jednotky:

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Účtová osnova pro neziskové organizace 2016

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software