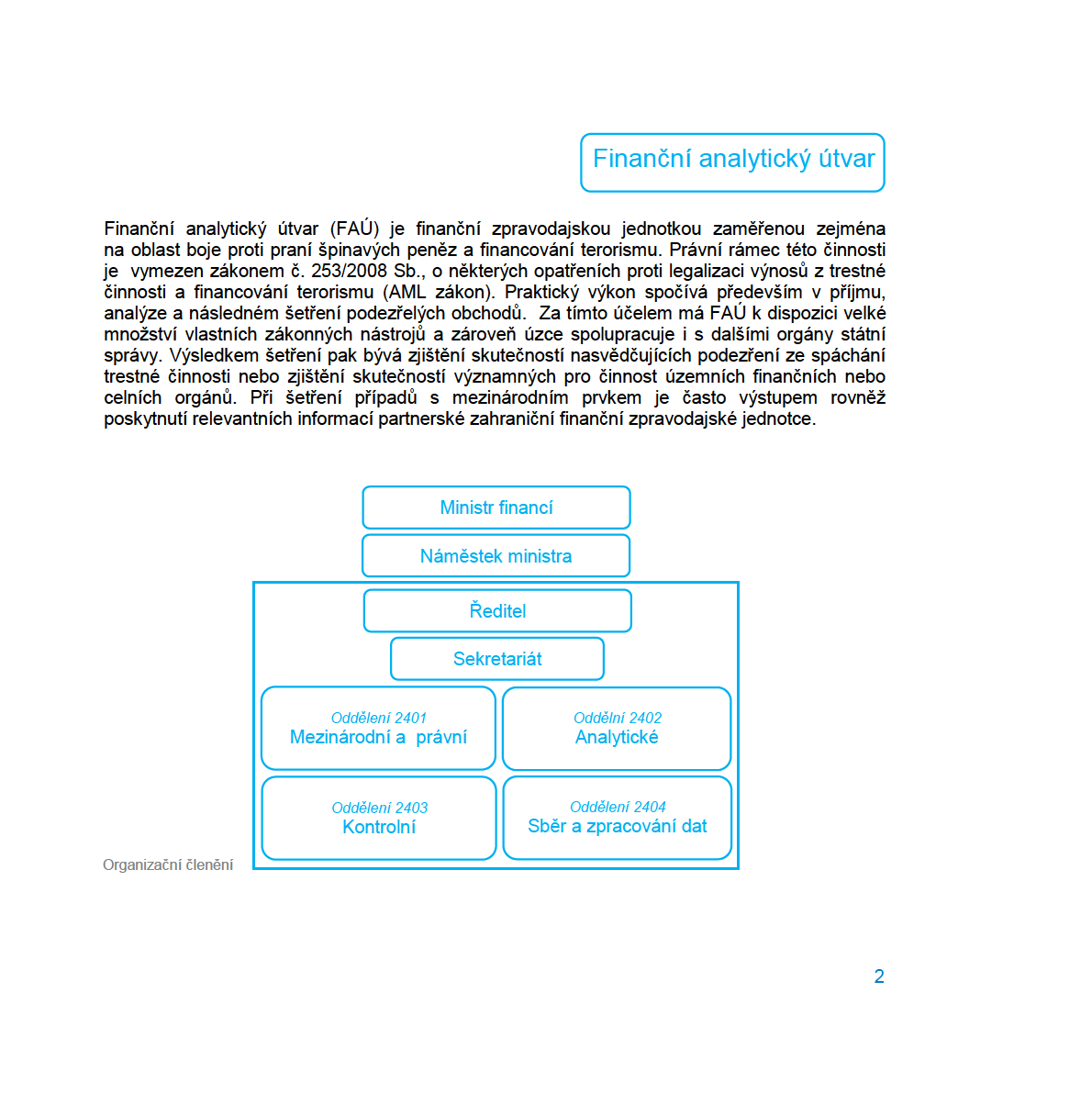

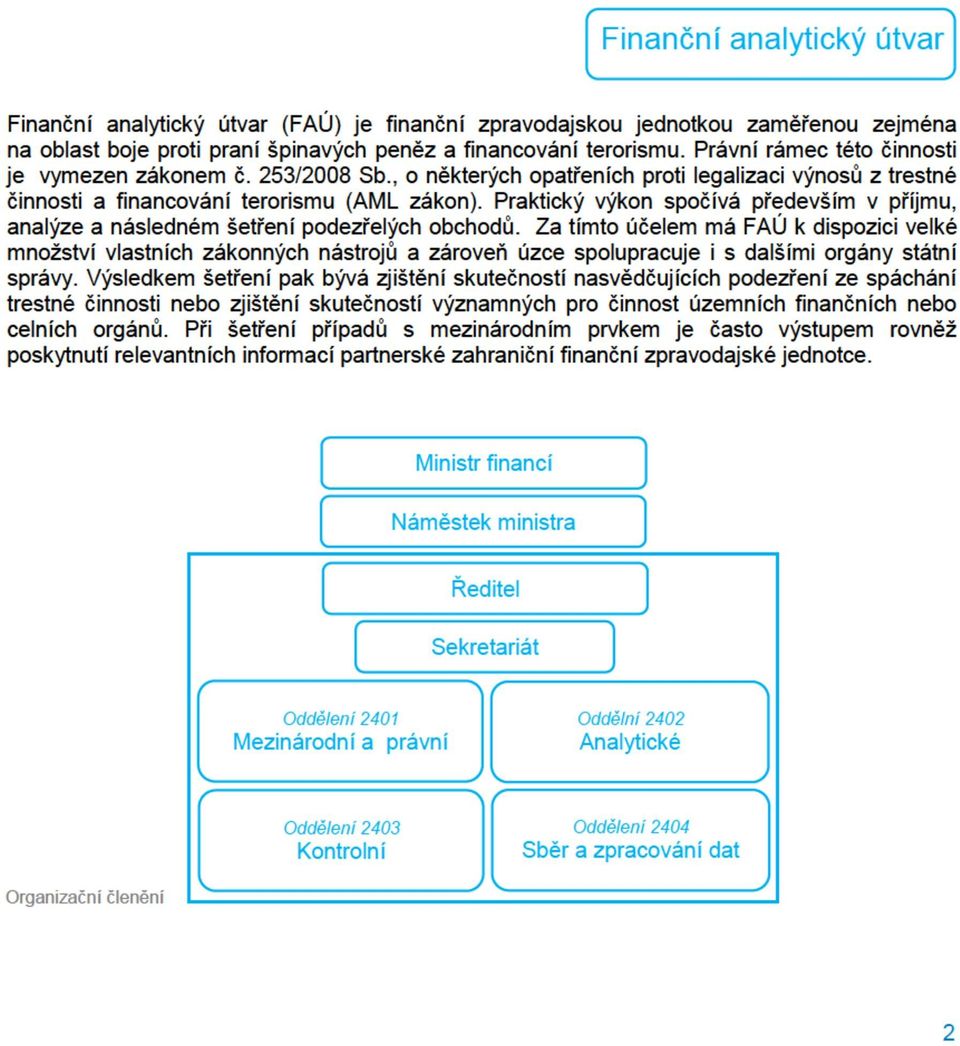

Finanční analytický útvar

|

|

|

- Václav Marek

- před 8 lety

- Počet zobrazení:

Transkript

1 Finanční analytický útvar VÝROČNÍ ZPRÁVA 2012

2 Úvodní slovo ředitele Vážení čtenáři, jsem potěšen, že se Vaše pozornost zaměřila na Výroční zprávu Finančního analytického útvaru za rok 2012 a věřím, že Vám poskytne dostatečnou a ucelenou představu o činnosti našeho útvaru v uplynulém roce. Rok 2012 je možno z hlediska činnosti Finančního analytického útvaru považovat za rok velmi úspěšný. Útvar pokračoval v nastoleném trendu zvyšování efektivity své činnosti při detekci, analýze a šetření případů legalizace výnosů z trestné činnosti a financování terorismu, i při odhalování toků finančních prostředků spojených s korupčním jednáním. Výše zajištěných finančních prostředků poprvé za existenci útvaru přesáhla hranici 1 miliardy korun a počet podaných trestních oznámení vzrostl téměř o 70 %. Z mezinárodního hlediska byl celý loňský rok předznamenán pokračujícími politickými změnami v arabských zemích z oblasti blízkého východu a severní Afriky. Tyto změny významným způsobem zasáhly do činnosti Finančního analytického útvaru. Narostla zejména agenda spojená s mezinárodními sankcemi a zvýšil se počet souvisejících správních řízení. Svou kontrolní činnost v uplynulém roce útvar zaměřil především na kvalitativní stránku prováděných kontrol, ale také na komplexnější spolupráci s Českou národní bankou, což přineslo zrychlení procesu správního řízení a možnost účinnějšího vymáhání povinností, které jsou příslušnými zákony stanoveny povinným osobám. Z předešlých slov je zřejmé, že se Finanční analytický útvar může za rok 2012 pochlubit velmi dobrými výsledky. Proto mi dovolte, abych na tomto místě poděkoval těm, kteří se na těchto výsledcích podíleli. Nesmírně oceňuji profesionálně odvedenou práci všech pracovníků útvaru a příkladnou spolupráci se zahraničními i tuzemskými partnery, zejména pak s orgány daňové a celní správy. Právě díky takovému přístupu má náš útvar silnou pozici v oblasti boje proti legalizaci výnosů z trestné činnosti a financování terorismu na domácí i mezinárodní úrovni a dokáže své úkoly se ctí plnit. JUDr. Milan Cícer ředitel

3

4

5

6

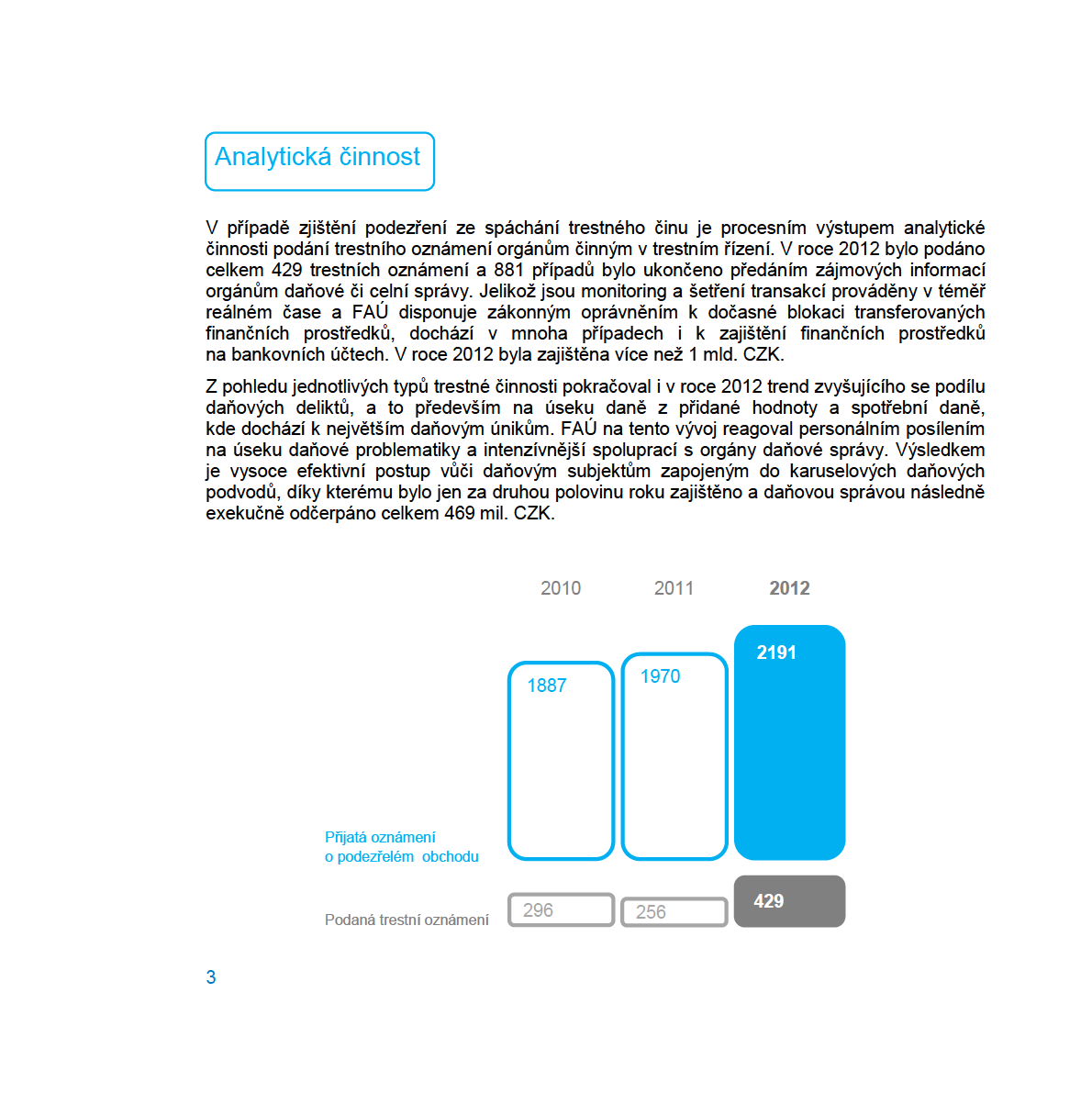

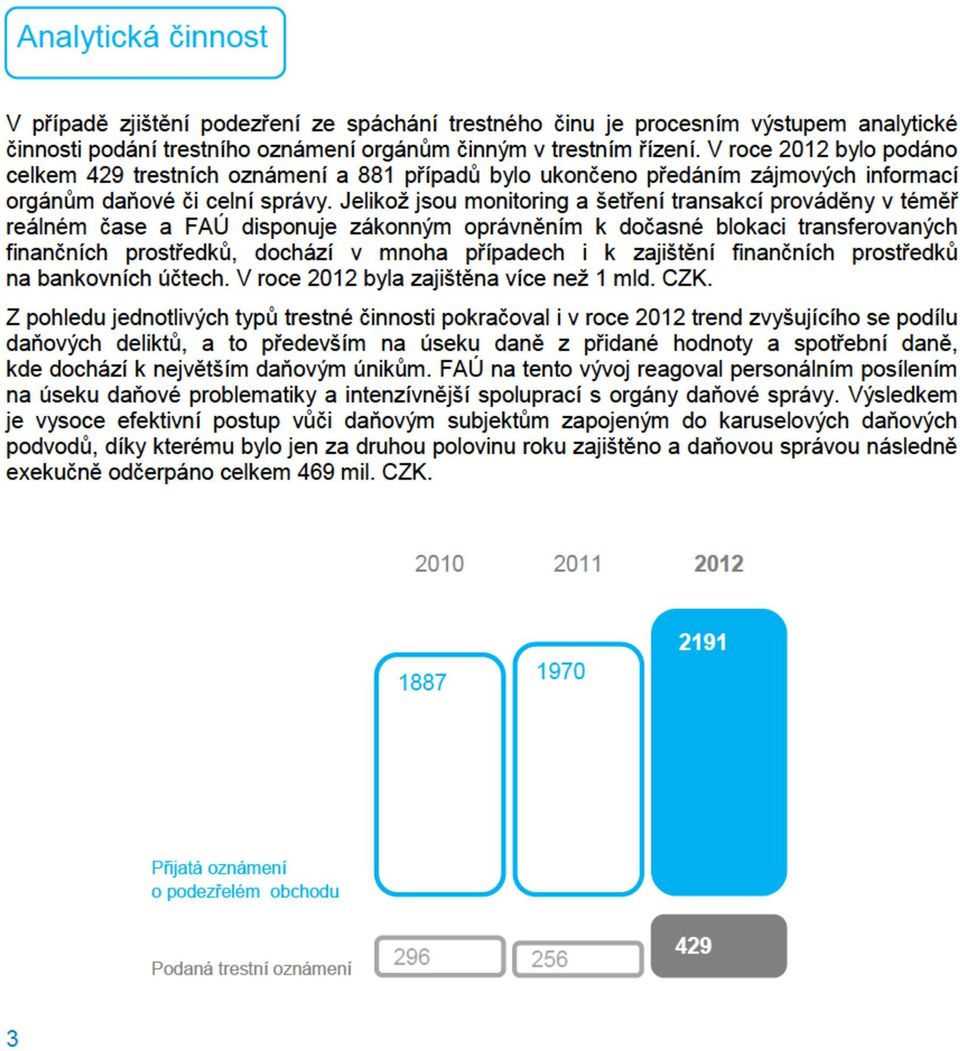

7 Oblíbenou komoditou karuselových podvodníků se aktuálně stávají drahé kovy. V minulém roce FAÚ na základě oznámení podezřelého obchodu např. prověřoval řetězec transakcí mezi účty několika společností obchodujících s drahými kovy v řádech statisíců EUR. Na konci řetězce byly peněžní prostředky odesílány do zahraničí. Celkově se za celý rok jednalo o částku dosahující téměř 100 mil. EUR. V průběhu šetření bylo zjištěno, že společnosti odesílající peněžní prostředky do zahraničí jsou nově zakládané společnosti, které se ihned po založení registrovaly u správce daně jako plátci DPH se čtvrtletním zdaňovacím obdobím, jejich sídla jsou na adresách typu office house a statutární zástupci jsou k trvalému pobytu hlášeni na adresách městských úřadů. Další podnikatelé pořizují ze zemí Evropské unie zboží, ze kterého vzniká na území ČR povinnost přiznat DPH. Vzniklou daňovou povinnost však jako plátci v daňových přiznáních snižovali na minimální částku uváděním přijatých tuzemských zdanitelných plnění, která neměla ekonomickou podstatu, a jednalo se pouze o fiktivní částky, nebo daňová přiznání nepodávali vůbec. Jednotliví plátci pořizovali zboží z jiného členského státu pouze po krátký časový úsek a následně se stávali pro daňovou správu nekontaktními. Celkově se jednalo o nepřiznání daňové povinnosti na DPH v částce přesahující 465 mil. CZK. Ve věci bylo FAÚ podáno trestní oznámení a zároveň zajištěny finanční prostředky převyšující částku 125 mil. CZK. Ze zajištěných prostředků na bankovních účtech byly následně uspokojeny pohledávky správce daně. V souvislosti s šetřením daňových podvodů odhalil FAÚ také rozsáhlou trestnou činnost úřední osoby ředitele územního pracoviště jednoho z finančních úřadů. Po dobu několika let tento ředitel úspěšně kryl podávání smyšlených daňových přiznání společnosti, v níž shodou okolností působila jeho manželka, a dalších obchodně propojených společností. Na základě těchto podvodných daňových přiznání společnosti inkasovaly ze státního rozpočtu tzv. vratky (nadměrné odpočty DPH) v řádech desítek mil. CZK. U společností nebyla nikdy provedena daňová kontrola, jakékoli vyslovené podezření bylo ředitelem vždy zameteno pod koberec. FAÚ byl na podezřelé transakce probíhající na účtech společností upozorněn bankou a po prověření všech okolností následně podal trestní oznámení. 5

8

9 Analytici FAÚ se v rámci svých šetření setkávají i s dalšími typy kauz, kdy je v konečném důsledku poškozeným stát, a to v souvislosti s korupčním jednáním, běžnými podvody či jinými formami trestné činnosti. Jako příklad lze uvést účelově založenou společnost, nyní v likvidaci, která zakoupila v roce 2007 od společnosti s výraznou státní účastí komplex nemovitostí na lukrativním místě v Praze za částku převyšující 200 mil. CZK. Bez jakékoliv další investice pak v roce 2010 tato společnost prodala nemovitosti jedné z pražských univerzit, a to za částku převyšující 400 mil. CZK. Klíčovou roli při uskutečnění tohoto obchodu měly nepravdivě zpracované znalecké posudky, které nejprve cenu nemovitostí ke škodě společnosti se státní účastí podhodnotily a při následném prodeji univerzitě její cenu nadhodnotily. Jelikož nákup byl dotován Ministerstvem školství, přesáhla škoda způsobená státu částku 400 mil. CZK. Ve věci bylo podáno trestní oznámení. Systém opatření zamezující praní špinavých peněz v ČR je schopen zachytit nejen snahu o legalizaci finančních prostředků získaných trestnou činností na území naší republiky, ale odhaluje i snahy o vyprání finančních prostředků z trestné činnosti v zahraničí. Učebnicovým je následující případ českého občana H.S.N. se zahraničními kořeny, který se dlouhodobě zdržuje v cizině. Jmenovaný si v tuzemsku postupně otevřel v jedné bance několik účtů v různých měnách. V krátké době nato banku navštívil a provedl hotovostní vklad přesahující 300 tis. EUR. Tato transakce byla vzhledem k charakteru plateb, které do té doby na účtu H.S.N. realizoval, nezvyklá. Banka při své obvyklé kontrolní činnosti zjistila, že jméno majitele účtu je shodné se jménem uvedeným v mezinárodní databázi, kde jsou publikovány informace o osobách, které se dopustily trestné činnosti, či jsou proti nim uplatňovány mezinárodní sankce. Z této databáze i otevřených zdrojů bylo zjištěno, že osobě stejného jména byl v zahraničí příslušnými státními orgány zajištěn majetek v souvislosti s hypotečními podvody. FAÚ se na podkladě oznámení banky začal věcí zabývat pro podezření z praní peněz. Vzhledem k tomu, že H.S.N. jako majitel účtu k transakci neposkytl žádné informace a zároveň neměl účast v jakémkoliv podnikatelském subjektu v ČR, směřovalo pátrání k původu finančních prostředků do zahraničí. Ve spolupráci se zahraniční finanční zpravodajskou jednotkou bylo zjištěno, že majitel účtů v ČR je toutéž osobou, která byla v zahraničí odsouzena jako člen organizované skupiny. Ta podvodným způsobem, za oužití padělaných dokladů získávala hypoteční úvěry, za které nakupovala nemovitosti a e iskem je následně prodávala. Celkový prospěch této skupiny byl více než 60 mil. CZK. Z odkladů získaných šetřením FAÚ vyplynul závěr, že prostředky, které H.S.N. hotovostně vložil na účet, pochází z trestné činnosti. S ohledem na tento závěr šetření FAÚ zablokoval účty H.S.N. a podal trestní oznámení Policii ČR. 7

10 Aktivní spolupráce analytiků FAÚ s kolegy z partnerské zahraniční jednotky byla nezbytná i v následujícím případě. Jistá společnost, označme ji jako ABC, si v tuzemské bance otevřela účet, na který bylo v průběhu jediného dne několika platbami připsáno bezmála půl milionu euro. Z popisu transakcí bylo zřejmé, že se jedná o inkaso plateb za luxusní automobily. Den poté, co byly platby připsány na účet společnosti ABC, tuzemskou banku kontaktoval cizinec, který žádal o pomoc s vysvětlením, že platby na účet společnosti ABC platil on a stal se obětí podvodu, kdy zaplatil za nákup luxusních vozidel na základě falešných smluv. Transakce byly bankou vyhodnoceny jako podezřelý obchod a oznámeny FAÚ. Účet společnosti byl zablokován a současně bylo zahájeno šetření. Ve spolupráci se zahraniční finanční zpravodajskou jednotkou byly zjištěny informace, které potvrdily, že plátce na účet společnosti ABC byl podveden při nákupu automobilů a to kriminální skupinou, která operuje v ČR i v zahraničí. Nákup vozidel byl uskutečněn přes zahraničního prostředníka, který měl zastupovat známého autorizovaného dealera světově významné automobilové značky. Veškeré dokumenty se však ukázaly jako padělky. Prověrkou bankovního účtu společnosti ABC bylo zjištěno, že před blokací došlo k odchozím transakcím, částečně za účelem nákupu dalšího zboží, dále plateb půjček a plateb do zahraničí, u kterých nebyl zjevný účel. To vše evidentně s cílem vyvést finanční prostředky ze společnosti, případně je reinvestovat z důvodu jejich legalizace. Šetření FAÚ bylo ukončeno podáním trestního oznámení Policii ČR. 8

11

12

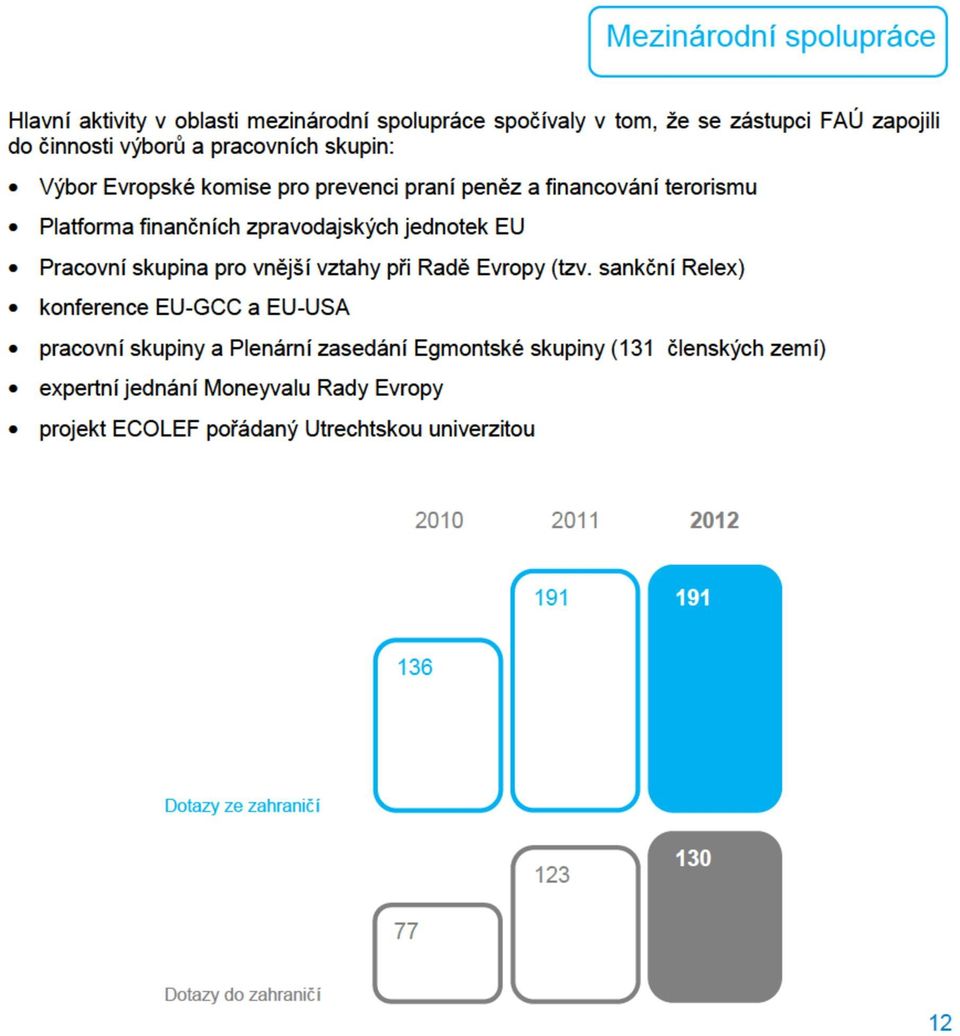

13 Legislativní činnost Zástupce FAÚ se pravidelně účastnil výboru Evropské komise pro prevenci praní peněz a financování terorismu, kde se v loňském roce projednávala revize směrnice o předcházení zneužití finančního systému k praní peněz a financování terorismu, která by měla být přijata v roce V ní lze s ohledem na revizi Doporučení FATF z února 2012, která jsou nově formulovaná jako Mezinárodní standardy pro boj proti praní peněz, financování terorismu a šíření zbraní hromadného ničení, očekávat některé novinky, které budeme následně transponovat do vnitrostátního práva. Po celý loňský rok byla ve značném rozsahu prováděná osvětová činnost k problematice boje proti praní špinavých peněz a financování terorismu, a to jak formou přednášek, tak i pomocí výkladových stanovisek, telefonických či písemných konzultací. V říjnu 2012 FAÚ taktéž pořádal ve spolupráci s londýnskou společností World-Check/Thomson Reuters konferenci zaměřenou na oblast boje proti praní špinavých peněz, které se zúčastnilo přes 60 zástupců nejen z bankovního sektoru. V rámci legislativní činnosti byla mimo jiné vypracována technická novela zákona proti praní špinavých peněz, která pro splnění oznamovací povinnosti při přeshraničním převozu hotovosti nad 10 tis. EUR zavádí s účinností od 1. ledna 2013 nový společný ohlašovací formulář Evropské unie. Možnosti žádat o udělení výjimky podle 34 AML zákona využilo v roce 2012 celkem 13 povinných osob, z toho 10 žádostí bylo kladně vyřízeno. 11

14

15

16 Kontrolní činnost Svoji kontrolní činnost FAÚ prováděl především formou kontroly na místě, ale i formou korespondenčních kontrol. Při výběru kontrolovaných povinných osob vycházel útvar z poznatků zjištěných na základě vlastní činnosti, ale také z podnětů jiných státních orgánů, zejména ČNB a státního zastupitelství. AML zákon se vztahuje na velmi široké spektrum subjektů, a proto je k naplnění jeho smyslu nezbytná úzká spolupráce s dalšími dozorovými orgány. V roce 2012 probíhala řada součinnostních formálních, ale i neformálních jednání se zástupci ČNB, Notářské komory ČR a ČOI k zefektivnění vzájemné spolupráce při výkonu kontrolní činnosti. Útvar se při provádění kontrolní činnosti v roce 2012 oproti předešlému roku zaměřil především na kvalitativní stránku prováděných kontrol a jejich komplexnost. V roce 2012 provedl útvar 7 kontrol na místě, které zahrnovaly širokou škálu povinných osob, od bank přes kasina až po poskytovatele platebních služeb malého rozsahu a poskytovatele úschovy cenností. Současně byla provedena kontrola dodržování povinností vyplývajících z AML zákona u dvou notářů prostřednictvím jejich profesní komory. Dále FAÚ provedl celkem 69 korespondenčních kontrol, z toho ve 32 případech písemně upozornil povinné osoby na zjištěné nedostatky. S povinnými osobami bylo provedeno celkem 13 správních řízení pro podezření ze spáchání některého ze správních deliktů podle části šesté AML zákona. Z toho v 10 případech byla uložena pokuta. Souhrnná výše uložených pokut činila 630 tis. CZK. Nejčastějším porušením AML zákona bylo nesplnění povinnosti identifikace klienta, opakované nesplnění povinnosti kontroly klienta a porušení povinnosti uchovávat AML zákonem stanovené údaje a doklady. Na základě podnětu státního zastupitelství šetřil útvar několik případů zneužití osobních identifikačních údajů třetích osob při zakládání bankovních účtů přes internet. Provedeným šetřením bylo zjištěno, že pachatel získal osobní údaje jiné osoby tak, že na internetu inzeroval nabídku poskytnutí nebankovní půjčky a od zájemce vylákal naskenované kopie občanského a řidičského průkazu a výpisu z účtu (vedeného u jiné banky na zájemcovo jméno). Takto získané kopie dokumentů pak pachatel zaslal bance, u níž si chtěl na cizí jméno založit účet. Banka pachateli spolu s číslem jeho nově založeného účtu sdělila, že účet aktivuje až poté, co na něj pachatel zašle alespoň jednu korunu z jeho již existujícího účtu. Tím bance podle zákonem stanovených pravidel potvrdí shodu identifikačních údajů s údaji na zaslaných kopiích. Ke splnění této podmínky pachatel vyzval zájemce o nebankovní půjčku, aby ze svého účtu převedl na konkrétní účet (který pachateli nově založila banka) alespoň jednu korunu. 14

17 Po připsání platby banka zasláním klíče a hesla k internetovému bankovnictví pachateli umožnila ovládání účtu, aniž by původní zájemce o nebankovní půjčku o existenci účtu založeného na jeho identitu vůbec věděl. V konečné fázi podvodu pak pachatel již jen sdělil žadateli, že mu půjčka nebyla poskytnuta a další komunikaci s ním přerušil. V této souvislosti se jednalo o velmi závažné případy krádeže identity s možným dopadem na nejširší veřejnost, když takto založené účty byly použity k páchání další trestné činnosti. Proto byla ve spolupráci s bankovním sektorem přijata systémová opatření, včetně uveřejnění ve sdělovacích prostředcích. 15

18 Sběr a zpracování dat K dobrým výsledkům v činnosti FAÚ přispěli také nemalým podílem informační a komunikační technologie. S ohledem na množství, kvalitu a relevanci zpracovávaných informací si dnes již nedovedeme představit, že by v práci pracovníků útvaru nebyla použita výpočetní technika a specifické softwarové nástroje. V loňském roce byl útvar posílen právě o aplikační nástroje, které umožňují z nestrukturovaných finančních a jiných dat, vytvářet strukturovaná data, případně provádět jejich agregaci, včetně zahájení základních kroků analytického procesu. Toto zpracování následně umožňuje grafickou vizualizaci. I v případě grafické vizualizace FAÚ získal nejnovější verze licencovaného softwarového nástroje pro provádění nejsložitějších analytických úloh. Úkolem nadcházejícího roku je udržet tento vývojový trend a zajistit vysokou přidanou hodnotu poskytovaných informačních služeb. 16

19 Kuriózní případy Jako zajímavý příklad lze uvést starostu jedné malé obce, který propadl internetovému sázení. Sázel hodně, ale nevyhrával. Osudným se mu stala skutečnost, že jako starosta obce byl i disponentem obecního účtu. Poté, co vyčerpal vlastní finanční zdroje i debetní rámec poskytnutý bankou, podlehl pokušení a počal tunelovat obecní finance. Nejprve svůj účet vylepšoval vklady finanční hotovosti, kterou předtím vyvedl z účtu obce platební kartou, ale později se již tímto postupem nezdržoval a finanční prostředky začal na vlastní účet odesílat přímo bezhotovostním převodem. Obci byla tímto jednáním starosty způsobena škoda přesahující 1 mil. CZK. Ve věci bylo podáno trestní oznámení. V rámci prováděných šetření se někdy setkáváme s až úsměvnými snahami o obstarání legálního původu finančních prostředků. Například v rámci dědického řízení se nebožtík stane milionářem, přičemž dědicové, osoby činné ve veřejném životě, se snaží notáři vysvětlit, že zůstavitel jim zanechal nečekané dědictví v podobě několika milionů Kč, schovaných v krabici v osobních věcech. O to větší překvapení to muselo pro dědice být, když se rokázalo, že zesnulý nikdy nevykonával činnost, ze které by řádně nabyl tak rozsáhlý majetek. Podobně kuriózní jsou také případy, kdy se občan ČR, zejména v oblastech s vysokou nezaměstnaností, stane přes noc doslova agentem-zprostředkovatelem. S cizincem, který údajně zastupuje zahraniční zdravotnické zařízení na východ od našich hranic, uzavře smlouvu, na základě které se zaváže zřídit si svůj osobní bankovní účet a řídit se pokyny řídícího pracovníka. Zejména je mu kladeno za povinnost v případě, že je mu avizována příchozí zahraniční platba na jeho účet, několikrát denně kontrolovat dostupný zůstatek, ale pouze elektronickou cestou, bez osobní návštěvy pobočky banky. V případě, že zjistí přípis prostředků na účet, ihned provést jejich hotovostní výběr z bankomatu. Opět je zde zákaz návštěvy pobočky banky. Z dané částky si má strhnout 15% a náklady na poplatky jako odměnu a zbytek poslat pod legendou, např. podpory rodiny prostřednictvím poskytovatelů peněžních služeb do zahraničí. Vše realizuje v přesvědčení, že pomáhá, coby prostředník, zajišťovat finanční krytí pro pacienty v těch evropských zemích, kde nelze provést úhradu za operativní zákrok z finančních prostředků zaslaných bezhotovostně ze zahraničí. Tito zprostředkovatelé, jsou pak často překvapeni, že se o ně zajímá policie pro účast na legalizaci výnosů z trestné činnosti, jelikož se nejedná o pomoc pacientům, kteří čekají na operaci, ale o pomoc podvodníkům při převodu peněz získaných vykradením bankovního účtu v bance střední či západní Evropy. 17

20 FAÚ od svých zahraničních partnerů dostává také informace týkající se neobvyklých transakcí, realizovaných českými občany v zahraničí. V jednom případě se jednalo o sdělení k rozsáhlým finančním investicím našeho populárního fotbalového internacionála v zahraničí. FAÚ následně šetřením zjistil, že investované finanční prostředky pocházejí z legálních zdrojů (z účtu zaměstnavatele - známého evropského fotbalového velkoklubu), a protože náš internacionál působí v zemi, se kterou má Česká republika uzavřenu smlouvu o zamezení dvojího zdanění, byl ušetřen i návštěvy z finančního úřadu. 18

, a protože náš internacionál působí v zemi, se kterou má Česká republika uzavřenu smlouvu o zamezení dvojího zdanění, byl")

21

22 Finanční analytický útvar Ministerstvo financí Praha 2013

Finanční analytický útvar

Finanční analytický útvar VÝROČNÍ ZPRÁVA 2012 Úvodní slovo ředitele Vážení čtenáři, jsem potěšen, že se Vaše pozornost zaměřila na Výroční zprávu Finančního analytického útvaru za rok 2012 a věřím, že

Finanční analytický útvar VÝROČNÍ ZPRÁVA 2012 Úvodní slovo ředitele Vážení čtenáři, jsem potěšen, že se Vaše pozornost zaměřila na Výroční zprávu Finančního analytického útvaru za rok 2012 a věřím, že

FAÚ Finanční analytický útvar. Ministerstvo financí ČR Mgr. René Urban

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

FAÚ. 20 let bojujeme proti. Finanční analytický útvar. Praní. špinavých. peněz. Financování terorismu

FAÚ Finanční analytický útvar 20 let bojujeme proti Praní Financování terorismu špinavých peněz 1996-2016 Finanční analytický útvar (FAÚ) vznikl v roce 1996 jako organizační složka Ministerstva financí

FAÚ Finanční analytický útvar 20 let bojujeme proti Praní Financování terorismu špinavých peněz 1996-2016 Finanční analytický útvar (FAÚ) vznikl v roce 1996 jako organizační složka Ministerstva financí

Seminář Asociace inkasních agentur Praha, 31. leden 2013

Seminář Asociace inkasních agentur Praha, 31. leden 2013 PRANÍ ŠPINAVÝCH PENĚZ - proškolení ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování

Seminář Asociace inkasních agentur Praha, 31. leden 2013 PRANÍ ŠPINAVÝCH PENĚZ - proškolení ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

POZNATKY Z PROVEDENÝCH KONTROL NEJČASTĚJI ZJIŠTĚNÉ NEDOSTATKY STATISTIKY

DOHLED FAÚ NAD PLNĚNÍM LEGISLATIVNÍCH POŽADAVKŮ V OBLASTI AML/CFT René Urban Finanční analytický úřad Praha, 4. dubna 2017 PRÁVNÍ RÁMEC DRUHY KONTROL FÁZE KONTROL POZNATKY Z PROVEDENÝCH KONTROL STATISTIKY

DOHLED FAÚ NAD PLNĚNÍM LEGISLATIVNÍCH POŽADAVKŮ V OBLASTI AML/CFT René Urban Finanční analytický úřad Praha, 4. dubna 2017 PRÁVNÍ RÁMEC DRUHY KONTROL FÁZE KONTROL POZNATKY Z PROVEDENÝCH KONTROL STATISTIKY

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Korporátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v EUR,

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v EUR,

Ceník pro úsek Osobní bankovnictví - depozitní produkty a služby Právnické osoby

Ceník pro úsek Osobní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu - v EUR,

Ceník pro úsek Osobní bankovnictví - depozitní produkty a služby Právnické osoby platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu - v EUR,

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele. Vkladové

Ceník pro úsek Osobní bankovnictví Fyzické osoby občané platný od 1. 1. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Běžné účty jsou poskytovány pro fyzické osoby a fyzické osoby podnikatele. Vkladové

Ceník pro úsek Privátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům úseku Privátní

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 20. 2. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům úseku Privátní

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 15. 5. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Ceník pro úsek Privátní bankovnictví Fyzické osoby občané platný od 16. 1. 2019 1. SAZEBNÍK POPLATKŮ KORUNOVÝ BĚŽNÝ ÚČET MODRÉ KONTO Modré konto je poskytováno pro fyzické osoby a fyzické osoby podnikatele.

Finanční analytický útvar VÝROČNÍ ZPRÁVA

Finanční analytický útvar VÝROČNÍ ZPRÁVA 2011 Obsah Úvodní slovo ředitele FAÚ? Analyzujeme, pátráme, a kontrolujeme, spolupracujeme s celým světem, provádíme mezinárodní sankce, a pokutujeme, pracujeme

Finanční analytický útvar VÝROČNÍ ZPRÁVA 2011 Obsah Úvodní slovo ředitele FAÚ? Analyzujeme, pátráme, a kontrolujeme, spolupracujeme s celým světem, provádíme mezinárodní sankce, a pokutujeme, pracujeme

Informace o základním platebním účtu v české měně

Informace o základním platebním účtu v české měně 1. POSTUP PŘI ZŘÍZENÍ ZÁKLADNÍHO PLATEBNÍHO ÚČTU 1.1. Zřízení základního platebního účtu WSPK zřizuje základní platební účet v české měně spotřebitelům,

Informace o základním platebním účtu v české měně 1. POSTUP PŘI ZŘÍZENÍ ZÁKLADNÍHO PLATEBNÍHO ÚČTU 1.1. Zřízení základního platebního účtu WSPK zřizuje základní platební účet v české měně spotřebitelům,

Role FAÚ MF při detekci daňových podvodů

Role FAÚ MF při detekci daňových podvodů 17. 2. 2015 Mgr. Michaela Hladká, Ph.D. - zařazení, struktura Ministr financí Náměstek ministra Odd. 2401 Mezinárodní a právní Ředitel FAÚ Odd. 2403 243 Kontrolní

Role FAÚ MF při detekci daňových podvodů 17. 2. 2015 Mgr. Michaela Hladká, Ph.D. - zařazení, struktura Ministr financí Náměstek ministra Odd. 2401 Mezinárodní a právní Ředitel FAÚ Odd. 2403 243 Kontrolní

OBCHODNÍ PODMÍNKY PRO ZÁKLADNÍ PLATEBNÍ ÚČET

OBCHODNÍ PODMÍNKY PRO ZÁKLADNÍ PLATEBNÍ ÚČET OBCHODNÍ PODMÍNKY BANKY CREDITAS a.s. PRO ZÁKLADNÍ PLATEBNÍ ÚČET ÚČINNÉ OD 9. 7. 2017 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 1.2 Vymezení pojmů a výkladová

OBCHODNÍ PODMÍNKY PRO ZÁKLADNÍ PLATEBNÍ ÚČET OBCHODNÍ PODMÍNKY BANKY CREDITAS a.s. PRO ZÁKLADNÍ PLATEBNÍ ÚČET ÚČINNÉ OD 9. 7. 2017 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 1.2 Vymezení pojmů a výkladová

Ochrana pred praním špinavých peňazí v kontexte novej právnej úpravy v Európskej únii

Ochrana pred praním špinavých peňazí v kontexte novej právnej úpravy v Európskej únii Merzinárodní vědecká a odborná konference Oktober 8/2015 Bratislava, Loft Hotel, Slovenská republika Problematika převzaté

Ochrana pred praním špinavých peňazí v kontexte novej právnej úpravy v Európskej únii Merzinárodní vědecká a odborná konference Oktober 8/2015 Bratislava, Loft Hotel, Slovenská republika Problematika převzaté

FAÚ Finanční analytický útvar

FAÚ analytický Ministerstvo financí JUDr. Milan Cícer ředitel 2. analytický FAÚ česká finanční zpravodajská jednotka odpovědná za boj proti legalizaci výnosů z trestné činnosti a financování terorismu,

FAÚ analytický Ministerstvo financí JUDr. Milan Cícer ředitel 2. analytický FAÚ česká finanční zpravodajská jednotka odpovědná za boj proti legalizaci výnosů z trestné činnosti a financování terorismu,

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října Ing. Martin Janeček generální ředitel GFŘ

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

IDENTIFIKACE A KONTROLA KLIENTA V SOUVISLOSTI S OPATŘENÍMI KOMERČNÍ BANKY, A.S. V OBLASTI PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ

IDENTIFIKACE A KONTROLA KLIENTA V SOUVISLOSTI S OPATŘENÍMI KOMERČNÍ BANKY, A.S. V OBLASTI PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU Vážená klientko, vážený kliente, rádi

IDENTIFIKACE A KONTROLA KLIENTA V SOUVISLOSTI S OPATŘENÍMI KOMERČNÍ BANKY, A.S. V OBLASTI PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU Vážená klientko, vážený kliente, rádi

Sazebník bankovních poplatků pro podnikatele

Sazebník bankovních poplatků pro podnikatele PLATNÝ OD 15. 3. 2012 www.mbank.cz I. Podnikatelský účet mbusiness Konto 1. Zřízení, vedení a zrušení účtu a) Zřízení účtu mbusiness Konto b) Vedení účtu mbusiness

Sazebník bankovních poplatků pro podnikatele PLATNÝ OD 15. 3. 2012 www.mbank.cz I. Podnikatelský účet mbusiness Konto 1. Zřízení, vedení a zrušení účtu a) Zřízení účtu mbusiness Konto b) Vedení účtu mbusiness

Oznámení o změně Rámcové smlouvy o poskytování platebních služeb

Oznámení o změně Rámcové smlouvy o poskytování platebních služeb Od 1. 4. 2012 dochází ke změně Rámcové smlouvy o poskytování platebních služeb, jejíž součástí jsou mimo jiné tyto dokumenty: Obchodní podmínky

Oznámení o změně Rámcové smlouvy o poskytování platebních služeb Od 1. 4. 2012 dochází ke změně Rámcové smlouvy o poskytování platebních služeb, jejíž součástí jsou mimo jiné tyto dokumenty: Obchodní podmínky

Hodnocení rizikovosti klienta

Hodnocení rizikovosti klienta Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Nové požadavky na "hodnocení rizik" (RBA) 2. Hodnocení rizik na úrovni České republiky 3. Hodnocení

Hodnocení rizikovosti klienta Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Nové požadavky na "hodnocení rizik" (RBA) 2. Hodnocení rizik na úrovni České republiky 3. Hodnocení

Běžný účet. Zřízení účtu ZDARMA ZDARMA INDIVIDUÁLNĚ Vedení účtu (měsíčně) ZDARMA ZDARMA ZDARMA Zrušení účtu ZDARMA ZDARMA ZDARMA

ZDARMA ZDARMA ZDARMA Zrušení účtu ZDARMA ZDARMA ZDARMA") Sazebník poplatků FYZICKÉ OSOBY PODNIKATELÉ A PRÁVNICKÉ OSOBY Platný od 01.02.2015 Běžný účet Zřízení účtu Vedení účtu (měsíčně) 99 Kč 149 Kč 369 Kč Zrušení účtu Běžný účet v EUR, USD Účet advokátní/ notářské

Sazebník poplatků FYZICKÉ OSOBY PODNIKATELÉ A PRÁVNICKÉ OSOBY Platný od 01.02.2015 Běžný účet Zřízení účtu Vedení účtu (měsíčně) 99 Kč 149 Kč 369 Kč Zrušení účtu Běžný účet v EUR, USD Účet advokátní/ notářské

Běžný účet. Běžný účet pro právnické osoby All inclusive. Běžný účet pro právnické osoby

Sazebník poplatků FYZICKÉ OSOBY PODNIKATELÉ A PRÁVNICKÉ OSOBY Platný od 01.04.2015 * v EUR, Zřízení účtu INDIVIDUÁLNĚ Vedení účtu při splnění níže uvedené podmínky (měsíčně) Průměrný měsíční zůstatek na

Sazebník poplatků FYZICKÉ OSOBY PODNIKATELÉ A PRÁVNICKÉ OSOBY Platný od 01.04.2015 * v EUR, Zřízení účtu INDIVIDUÁLNĚ Vedení účtu při splnění níže uvedené podmínky (měsíčně) Průměrný měsíční zůstatek na

Opatření proti praní peněz a financování terorismu ( AML pravidla)

") Opatření proti praní peněz a financování terorismu ( AML pravidla) Obchodní firma: VIKIPID a.s. Sídlo: Sirotčí 1145/7, 703 00 Ostrava - Vítkovice Identifikační číslo: 29450896 Prevence praní peněz 26.6.2017

Opatření proti praní peněz a financování terorismu ( AML pravidla) Obchodní firma: VIKIPID a.s. Sídlo: Sirotčí 1145/7, 703 00 Ostrava - Vítkovice Identifikační číslo: 29450896 Prevence praní peněz 26.6.2017

P R O T E R M Í N O V A N Ý V K L A D F I X

P R O D U K T O V É O B C H O D N Í P O D M Í N K Y P R O T E R M Í N O V A N Ý V K L A D F I X Tyto produktové obchodní podmínky (dále jen POP ) upravují právní vztahy mezi Evropsko-ruskou bankou, a.s.

P R O D U K T O V É O B C H O D N Í P O D M Í N K Y P R O T E R M Í N O V A N Ý V K L A D F I X Tyto produktové obchodní podmínky (dále jen POP ) upravují právní vztahy mezi Evropsko-ruskou bankou, a.s.

Sdělení informací o poplatcích

Sdělení informací o poplatcích Název poskytovatele účtu: Waldviertler Sparkasse Bank AG Název účtu: Osobní účet Populár VIP Datum: 31.10.2018 Tento dokument obsahuje informace o poplatcích za používání

Sdělení informací o poplatcích Název poskytovatele účtu: Waldviertler Sparkasse Bank AG Název účtu: Osobní účet Populár VIP Datum: 31.10.2018 Tento dokument obsahuje informace o poplatcích za používání

Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013

Povinnosti NNO vyplývající ze zákona proti praní peněz Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013 Škody z trestné činnosti svět 1 500 000 000 000 až 6 500 000 000 000 USD/rok

Povinnosti NNO vyplývající ze zákona proti praní peněz Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013 Škody z trestné činnosti svět 1 500 000 000 000 až 6 500 000 000 000 USD/rok

Oznámení o výkonu činnosti v hostitelském členském státě

Oznámení o výkonu činnosti v hostitelském členském státě I. SPRÁVNÍ ORGÁN 1. Název a adresa správního orgánu Název správního orgánu Česká národní banka Sídlo Na Příkopě 28, Praha 1, 115 03 Podatelna Senovážná

Oznámení o výkonu činnosti v hostitelském členském státě I. SPRÁVNÍ ORGÁN 1. Název a adresa správního orgánu Název správního orgánu Česká národní banka Sídlo Na Příkopě 28, Praha 1, 115 03 Podatelna Senovážná

Právnické osoby, fyzické osoby podnikatelé

Ceník pro úsek Korporátní bankovnictví Právnické osoby, fyzické osoby podnikatelé 1. KORUNOVÝ BĚŽNÝ ÚČET 1.1. Úrokové sazby Běžný účet CZK - úročení zůstatku účtu Běžný účet CZK - úročení debetního zůstatku

Ceník pro úsek Korporátní bankovnictví Právnické osoby, fyzické osoby podnikatelé 1. KORUNOVÝ BĚŽNÝ ÚČET 1.1. Úrokové sazby Běžný účet CZK - úročení zůstatku účtu Běžný účet CZK - úročení debetního zůstatku

Úvodní slovo. Ing. Libor Kazda ředitel

Finanční An alytický Útvar VÝROČNÍ 2 13 ZPRÁVA Úvodní slovo Vážení čtenáři, opět po roce je Vám předkládána Výroční zpráva Finančního analytického útvaru. Jejím cílem je poskytnout Vám komplexní obraz

Finanční An alytický Útvar VÝROČNÍ 2 13 ZPRÁVA Úvodní slovo Vážení čtenáři, opět po roce je Vám předkládána Výroční zpráva Finančního analytického útvaru. Jejím cílem je poskytnout Vám komplexní obraz

Běžný účet CZK, EUR, USD. Vedení účtu v CZK pro fyzické osoby podnikatele (měsíčně) 99 Kč Vedení účtu v CZK pro právnické osoby (měsíčně) 149 Kč

99 Kč Vedení účtu v CZK pro právnické osoby (měsíčně) 149 Kč") Sazebník poplatků FYZICKÉ OSOBY PODNIKATELÉ A PRÁVNICKÉ OSOBY Platný od 01.06.2014 Běžný účet CZK, EUR, USD Vedení účtu v CZK pro fyzické osoby podnikatele (měsíčně) 99 Kč Vedení účtu v CZK pro právnické

Sazebník poplatků FYZICKÉ OSOBY PODNIKATELÉ A PRÁVNICKÉ OSOBY Platný od 01.06.2014 Běžný účet CZK, EUR, USD Vedení účtu v CZK pro fyzické osoby podnikatele (měsíčně) 99 Kč Vedení účtu v CZK pro právnické

ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

Zákon č. 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ze dne 5. června 2008 ve znění zákona č. 285/2009 Sb., kterým se mění některé zákony v souvislosti

Zákon č. 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ze dne 5. června 2008 ve znění zákona č. 285/2009 Sb., kterým se mění některé zákony v souvislosti

Fyzické osoby - podnikatelé

Ceník pro úsek Korporátní bankovnictví Fyzické osoby - podnikatelé platný od 17. prosince 2012 1. SAZEBNÍK POPLATKŮ 1.1. Běžné účty Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty vedené v EUR, USD,

Ceník pro úsek Korporátní bankovnictví Fyzické osoby - podnikatelé platný od 17. prosince 2012 1. SAZEBNÍK POPLATKŮ 1.1. Běžné účty Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty vedené v EUR, USD,

Fyzické osoby - občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby - občané 1. KORUNOVÝ BĚŽNÝ ÚČET 1.1. Úrokové sazby Běžný účet CZK - úročení zůstatku účtu Běžný účet CZK - úročení debetního zůstatku účtu 0,2 % p.a. 36

Ceník pro úsek Osobní bankovnictví Fyzické osoby - občané 1. KORUNOVÝ BĚŽNÝ ÚČET 1.1. Úrokové sazby Běžný účet CZK - úročení zůstatku účtu Běžný účet CZK - úročení debetního zůstatku účtu 0,2 % p.a. 36

pro fyzické osoby, fyzické osoby podnikatele a právnické osoby

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby Poplatky v cizí měně jsou přepočítávány aktuálním kurzem ČNB a účtovány v příslušné měně účtu. 1. Běžné účty 2. Ostatní

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby Poplatky v cizí měně jsou přepočítávány aktuálním kurzem ČNB a účtovány v příslušné měně účtu. 1. Běžné účty 2. Ostatní

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 11. 3. 2010 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 11. 3. 2010 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby 1 ÚČTY 1.1 Běžné účty MĚNA ÚČTU CZK EUR, USD, CHF, GBP, RUB Založení účtu Vedení účtu Zrušení účtu Minimální zůstatek 0,-

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby 1 ÚČTY 1.1 Běžné účty MĚNA ÚČTU CZK EUR, USD, CHF, GBP, RUB Založení účtu Vedení účtu Zrušení účtu Minimální zůstatek 0,-

MĚSTSKÁ ČÁST PRAHA 12 RADA MĚSTSKÉ ČÁSTI USNESENÍ. č. R ze dne Smlouvy o běžném účtu pro akce "Areál Ráček" a "Areál Na Zvonici"

MĚSTSKÁ ČÁST PRAHA 12 RADA MĚSTSKÉ ČÁSTI USNESENÍ č. R-174-011-14 ze dne 30.9.2014 Smlouvy o běžném účtu pro akce "Areál Ráček" a "Areál Na Zvonici" Rada městské části 1. schvaluje 1.1. Smlouvu o běžném

MĚSTSKÁ ČÁST PRAHA 12 RADA MĚSTSKÉ ČÁSTI USNESENÍ č. R-174-011-14 ze dne 30.9.2014 Smlouvy o běžném účtu pro akce "Areál Ráček" a "Areál Na Zvonici" Rada městské části 1. schvaluje 1.1. Smlouvu o běžném

1 ÚVODNÍ USTANOVENÍ Úvod 2 2 SAZEBNÍK POPLATKŮ PRO RICHEE ÚČET JUNIOR 2 3 SAZEBNÍK POPLATKŮ PRO INTERNETOVÉ BANKOVNICTVÍ 3

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO RICHEE PRODUKTY JUNIOR ÚČINNÉ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO RICHEE ÚČET JUNIOR 2 3 SAZEBNÍK POPLATKŮ

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO RICHEE PRODUKTY JUNIOR ÚČINNÉ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO RICHEE ÚČET JUNIOR 2 3 SAZEBNÍK POPLATKŮ

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Smlouva o běžném účtu

Smlouva o běžném účtu Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Mgr. Karla Šimoníková. Dostupné z Metodického portálu www.sstrnb.cz/sablony, financovaného z ESF a státního rozpočtu

Smlouva o běžném účtu Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Mgr. Karla Šimoníková. Dostupné z Metodického portálu www.sstrnb.cz/sablony, financovaného z ESF a státního rozpočtu

Ceník pro úsek Korporátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v

Ceník pro úsek Korporátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu v CZK Vedení účtu v

1 ÚVODNÍ USTANOVENÍ Úvod 2 2 SAZEBNÍK POPLATKŮ PRO RICHEE ÚČET 2. 3 SAZEBNÍK POPLATKŮ PRO RICHEE KARTU Týdenní limity k Richee kartě 3

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO RICHEE PRODUKTY ÚČINNÝ OD 1. 10. 2018 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO RICHEE ÚČET 2 3 SAZEBNÍK POPLATKŮ PRO RICHEE

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO RICHEE PRODUKTY ÚČINNÝ OD 1. 10. 2018 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO RICHEE ÚČET 2 3 SAZEBNÍK POPLATKŮ PRO RICHEE

Činnost Finančního analytického útvaru v roce 2009

Činnost Finančního analytického útvaru v roce 2009 Finanční analytický útvar Ministerstva financí je součástí celosvětové sítě tzv. finančních zpravodajských jednotek, zřízených za účelem boje proti praní

Činnost Finančního analytického útvaru v roce 2009 Finanční analytický útvar Ministerstva financí je součástí celosvětové sítě tzv. finančních zpravodajských jednotek, zřízených za účelem boje proti praní

Ceník pro úsek Korporátní bankovnictví

Ceník pro úsek Korporátní bankovnictví Právnické osoby 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty vedené v EUR, USD, CHF, GBP * Zrušení účtu Minimální

Ceník pro úsek Korporátní bankovnictví Právnické osoby 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty vedené v EUR, USD, CHF, GBP * Zrušení účtu Minimální

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s.

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s. SAZEBNÍK JE PLATNÝ OD 1. 8. 2013 Evropsko-ruská banka, a.s. Štefánikova 78/50, 150 00, Praha 5 Tel.: +420 236 073 757 Fax: +420 236

PRÁVNICKÉ OSOBY A FYZICKÉ OSOBY PODNIKATELE EVROPSKO-RUSKÁ BANKA, a. s. SAZEBNÍK JE PLATNÝ OD 1. 8. 2013 Evropsko-ruská banka, a.s. Štefánikova 78/50, 150 00, Praha 5 Tel.: +420 236 073 757 Fax: +420 236

INFORMACE KE LHŮTÁM V PLATEBNÍM STYKU RAIFFEISENBANK A.S.

INFORMACE KE LHŮTÁM V PLATEBNÍM STYKU RAIFFEISENBANK A.S. Úvodní ustanovení Banka a Klient se dohodli, že Banka bude Platební transakce provádět v níže sjednaných Bankovních pracovních dnech a mezních

INFORMACE KE LHŮTÁM V PLATEBNÍM STYKU RAIFFEISENBANK A.S. Úvodní ustanovení Banka a Klient se dohodli, že Banka bude Platební transakce provádět v níže sjednaných Bankovních pracovních dnech a mezních

1 ÚVODNÍ USTANOVENÍ Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2 3 SAZEBNÍK POPLATKŮ PRO INTERNETOVÉ BANKOVNICTVÍ 3

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÝ OD 1. 9. 2018 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2 3 SAZEBNÍK POPLATKŮ

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÝ OD 1. 9. 2018 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2 3 SAZEBNÍK POPLATKŮ

INFORMAČNÍ LETÁK Účinný od 1. ledna 2012 Platný pro klienty CitiBusiness

Tento informační leták společnosti Citibank Europe plc, společnosti založené a existující podle irského práva, se sídlem Dublin, North Wall Quay 1, Irsko, registrované v rejstříku společností v Irské republice,

Tento informační leták společnosti Citibank Europe plc, společnosti založené a existující podle irského práva, se sídlem Dublin, North Wall Quay 1, Irsko, registrované v rejstříku společností v Irské republice,

pro fyzické osoby, fyzické osoby podnikatele a právnické osoby

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby Poplatky v cizí měně jsou přepočítávány aktuálním kurzem ČNB a účtovány v příslušné měně účtu. 1. Běžné účty 2. Ostatní

SAZEBNÍK POPLATKŮ pro fyzické osoby, fyzické osoby podnikatele a právnické osoby Poplatky v cizí měně jsou přepočítávány aktuálním kurzem ČNB a účtovány v příslušné měně účtu. 1. Běžné účty 2. Ostatní

SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY. 1 ÚVODNÍ USTANOVENÍ Úvod 2

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY ÚČINNÝ OD 1. 9. 2018 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY ÚČINNÝ OD 1. 9. 2018 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2

Parlament se usnesl na tomto zákoně České republiky:

Strana 4546 Sbírka zákonů č. 300 / 2016 300 ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva

Strana 4546 Sbírka zákonů č. 300 / 2016 300 ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva

ZMĚNY V SAZEBNÍKU ČSOB

ZMĚNY V SAZEBNÍKU ČSOB S ÚČINNOSTÍ OD 1. 9. 2015 Vážená klientko, vážený kliente, od 1. září 2015 budeme mít nový Sazebník ČSOB pro fyzické osoby - občany, a proto bychom vás chtěli seznámit se všemi chystanými

ZMĚNY V SAZEBNÍKU ČSOB S ÚČINNOSTÍ OD 1. 9. 2015 Vážená klientko, vážený kliente, od 1. září 2015 budeme mít nový Sazebník ČSOB pro fyzické osoby - občany, a proto bychom vás chtěli seznámit se všemi chystanými

1 ÚVODNÍ USTANOVENÍ Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ ÚČET 2 3 SAZEBNÍK POPLATKŮ PRO INTERNETOVÉ BANKOVNICTVÍ 3

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÉ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÉ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ

Ceník pro úsek Korporátní bankovnictví

Ceník pro úsek Korporátní bankovnictví Právnické osoby 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty vedené v EUR, USD, CHF, GBP * Zrušení účtu Minimální

Ceník pro úsek Korporátní bankovnictví Právnické osoby 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty vedené v EUR, USD, CHF, GBP * Zrušení účtu Minimální

Ceník pro úsek Privátní bankovnictví. - depozitní produkty a služby. Právnické osoby

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům Privátní

Ceník pro úsek Privátní bankovnictví - depozitní produkty a služby Právnické osoby platný od 15. 12. 2019 1. SAZEBNÍK POPLATKŮ Korunový běžný účet Modré konto Modré konto je poskytováno klientům Privátní

Skutečný majitel. Obsah. 1. Kdy zjišťovat skutečného majitele. 2. Kdo je skutečný majitel. 3. Jak zjišťovat skutečného majitele

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 15.3.2011 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob 1.1.2.

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 15.3.2011 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob 1.1.2.

SAZEBNÍK POPLATKŮ K DEPOZITNÍM PRODUKTŮM A SOUVISEJÍCÍM SLUŽBÁM

SAZEBNÍK POPLATKŮ K DEPOZITNÍM PRODUKTŮM A SOUVISEJÍCÍM SLUŽBÁM PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY ÚČINNÝ OD 1. ŘÍJNA 2015 OBSAH Úvodní ustanovení 01 Běžný účet CREDITAS 01 Spořicí vklad CREDITAS

SAZEBNÍK POPLATKŮ K DEPOZITNÍM PRODUKTŮM A SOUVISEJÍCÍM SLUŽBÁM PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY ÚČINNÝ OD 1. ŘÍJNA 2015 OBSAH Úvodní ustanovení 01 Běžný účet CREDITAS 01 Spořicí vklad CREDITAS

Fyzické osoby - občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby - občané 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty v cizí měně Zrušení účtu Vedení faxové tabulky

Ceník pro úsek Osobní bankovnictví Fyzické osoby - občané 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty v cizí měně Zrušení účtu Vedení faxové tabulky

Fyzické osoby - občané

Ceník pro úsek Osobní bankovnictví Fyzické osoby - občané 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty v cizí měně Zrušení účtu Vedení faxové tabulky

Ceník pro úsek Osobní bankovnictví Fyzické osoby - občané 1. SAZEBNÍK POPLATKŮ 1.1. BĚŽNÉ A VKLADOVÉ ÚČTY Zřízení účtu Vedení účtu účty v CZK Vedení účtu účty v cizí měně Zrušení účtu Vedení faxové tabulky

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015

Třídící znak 2 0 1 1 5 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015 k některým ustanovením zákona o bankách a zákona o spořitelních a úvěrních družstvech týkajícím se jednotné licence

Třídící znak 2 0 1 1 5 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015 k některým ustanovením zákona o bankách a zákona o spořitelních a úvěrních družstvech týkajícím se jednotné licence

Vybrané formy kybernetické trestné činnosti páchané na dětech Miroslav Petrák

Vybrané formy kybernetické trestné činnosti páchané na dětech Miroslav Petrák státní zástupce Okresního státního zastupitelství v Jindřichově Hradci mpetrak@osz.jhr.justice.cz Jihlava září 2013 Obsah -

Vybrané formy kybernetické trestné činnosti páchané na dětech Miroslav Petrák státní zástupce Okresního státního zastupitelství v Jindřichově Hradci mpetrak@osz.jhr.justice.cz Jihlava září 2013 Obsah -

Sazebník bankovních poplatků

Sazebník bankovních poplatků PLATNÝ OD 15. 3. 2012 www.mbank.cz I. Osobní účet mkonto 1. Zřízení, vedení a zrušení účtu a) Zřízení osobního účtu mkonto b) Vedení osobního účtu mkonto c) Zrušení osobního

Sazebník bankovních poplatků PLATNÝ OD 15. 3. 2012 www.mbank.cz I. Osobní účet mkonto 1. Zřízení, vedení a zrušení účtu a) Zřízení osobního účtu mkonto b) Vedení osobního účtu mkonto c) Zrušení osobního

SAZEBNÍK POPLATKŮ PRO FYZICKÉ OSOBY PODNIKAJÍCÍ, PRÁVNICKÉ OSOBY A ORGANIZACE ÚČINNÝ OD 1. LISTOPADU 2012 OBSAH. Úvodní ustanovení 1

SAZEBNÍK POPLATKŮ PRO FYZICKÉ OSOBY PODNIKAJÍCÍ, PRÁVNICKÉ OSOBY A ORGANIZACE ÚČINNÝ OD 1. LISTOPADU 2012 OBSAH Úvodní ustanovení 1 Běžný účet CREDITAS 1 Spořící vklad CREDITAS 3 Termínovaný vklad CREDITAS

SAZEBNÍK POPLATKŮ PRO FYZICKÉ OSOBY PODNIKAJÍCÍ, PRÁVNICKÉ OSOBY A ORGANIZACE ÚČINNÝ OD 1. LISTOPADU 2012 OBSAH Úvodní ustanovení 1 Běžný účet CREDITAS 1 Spořící vklad CREDITAS 3 Termínovaný vklad CREDITAS

Bankovní právo - 4. JUDr. Ing. Otakar Schlossberger, Ph.D.,

Bankovní právo - 4 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Bankovní právo - 4 Obsah: 1) Právní úprava

Bankovní právo - 4 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Bankovní právo - 4 Obsah: 1) Právní úprava

Ochrana osobních údajů a AML obsah

Ochrana osobních údajů a AML 10. - 12. 4. 2018 Praha conforum Konferenceseminare.cz Ochrana osobních údajů a AML obsah Základní právní rámec Základní podmínky zpracování osobních údajů Výjimky z pravidel

Ochrana osobních údajů a AML 10. - 12. 4. 2018 Praha conforum Konferenceseminare.cz Ochrana osobních údajů a AML obsah Základní právní rámec Základní podmínky zpracování osobních údajů Výjimky z pravidel

INFORMAČNÍ LETÁK Účinný od 1. června 2010 Platný pro klienty CitiBusiness

Tento informační leták společnosti Citibank Europe plc, společnosti založené a existující podle irského práva, se sídlem Dublin, North Wall Quay 1, Irsko, registrované v rejstříku společností v Irské republice,

Tento informační leták společnosti Citibank Europe plc, společnosti založené a existující podle irského práva, se sídlem Dublin, North Wall Quay 1, Irsko, registrované v rejstříku společností v Irské republice,

ČSOB Obchodní konto. ČSOB Firemní konto. Konta pro malé a střední firmy a podnikatele. 50 Kč zdarma zdarma zdarma (Zmocnění měsíčně) 4)

4)") Sazebník pro právnické osoby a pro fyzické osoby podnikatele změny od 12. 12. 2016 k 1. 5. 2017 původně nově OBSAH A ÚČTY A PLATBY Konta běžné platební účty Podnikatelské Firemní Obchodní Municipální Družstevní

Sazebník pro právnické osoby a pro fyzické osoby podnikatele změny od 12. 12. 2016 k 1. 5. 2017 původně nově OBSAH A ÚČTY A PLATBY Konta běžné platební účty Podnikatelské Firemní Obchodní Municipální Družstevní

4. AML direktiva. JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA

4. AML direktiva JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA Oblasti do kterých cílí 4.AML EU směrnice Rozšíření

4. AML direktiva JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA Oblasti do kterých cílí 4.AML EU směrnice Rozšíření

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Bezhotovostní operace, trvalé příkazy 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Bezhotovostní operace, trvalé příkazy 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: II. Platební styk v české měně a v cizí měně

část: II. Platební styk v české měně a v cizí měně") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. Bezhotovostní operace, trvalé příkazy pro účty vedené v české měně a v cizí měně 2. Hotovostní operace pro účty vedené

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. Bezhotovostní operace, trvalé příkazy pro účty vedené v české měně a v cizí měně 2. Hotovostní operace pro účty vedené

Systém vnitřních zásad

Systém vnitřních zásad (podle zákona č. 253/2008 Sb., zákona č. 254/2008 Sb. a vyhlášky 281/2008 Sb.) Povinná osoba: IČ: Adresa: Osoba zodpovědná za plnění oznamovací povinnosti a k zajišťování průběžného

Systém vnitřních zásad (podle zákona č. 253/2008 Sb., zákona č. 254/2008 Sb. a vyhlášky 281/2008 Sb.) Povinná osoba: IČ: Adresa: Osoba zodpovědná za plnění oznamovací povinnosti a k zajišťování průběžného

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU Jiří Tvrdý říjen 2016

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU 2017 Jiří Tvrdý říjen 2016 Prameny mezinárodního práva AML/CTF Doporučení FATF (ve znění revize 2012) 1990 Štrasburská AML Úmluva o

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU 2017 Jiří Tvrdý říjen 2016 Prameny mezinárodního práva AML/CTF Doporučení FATF (ve znění revize 2012) 1990 Štrasburská AML Úmluva o

SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY. 1 ÚVODNÍ USTANOVENÍ Úvod 2

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY ÚČINNÝ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY PODNIKAJÍCÍ A PRÁVNICKÉ OSOBY ÚČINNÝ OD 14. 9. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET 2

Sazebník. bankovních poplatků mbank pro podnikatele. Platný od 1. 11. 2012.

Sazebník bankovních poplatků mbank pro podnikatele Platný od 1. 11. 2012. Obsah I. Podnikatelský účet mkonto business 2 II. Spořicí účet pro podnikatele emax busines 2 III. Účet pro internetové obchody

Sazebník bankovních poplatků mbank pro podnikatele Platný od 1. 11. 2012. Obsah I. Podnikatelský účet mkonto business 2 II. Spořicí účet pro podnikatele emax busines 2 III. Účet pro internetové obchody

Ceník pro Podnikatelské konto České spořitelny

Ceník pro Podnikatelské konto České spořitelny 1. Služby k Podnikatelskému kontu Basic České spořitelny 2. Úrokové sazby 3. Výpisy 4. Obecné položky 5. Zřízení a zrušení Podnikatelského konta Klasik České

Ceník pro Podnikatelské konto České spořitelny 1. Služby k Podnikatelskému kontu Basic České spořitelny 2. Úrokové sazby 3. Výpisy 4. Obecné položky 5. Zřízení a zrušení Podnikatelského konta Klasik České

1 ÚVODNÍ USTANOVENÍ Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ ÚČET 2 3 SAZEBNÍK POPLATKŮ PRO INTERNETOVÉ BANKOVNICTVÍ 3

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÝ OD 15. 3. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÝ OD 15. 3. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ

1 ÚVODNÍ USTANOVENÍ Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ ÚČET 2 3 SAZEBNÍK POPLATKŮ PRO INTERNETOVÉ BANKOVNICTVÍ 3

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÉ OD 24. 6. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ

SAZEBNÍK POPLATKŮ SAZEBNÍK POPLATKŮ BANKY CREDITAS a.s. PRO FYZICKÉ OSOBY NEPODNIKAJÍCÍ ÚČINNÉ OD 24. 6. 2019 OBSAH 1 ÚVODNÍ USTANOVENÍ 2 1.1 Úvod 2 2 SAZEBNÍK POPLATKŮ PRO BĚŽNÝ ÚČET A ZÁKLADNÍ PLATEBNÍ

Praktické otázky vyplývající ze vztahu ČNB k vybraným mezinárodním obchodním operacím

Praktické otázky vyplývající ze vztahu ČNB k vybraným mezinárodním obchodním operacím V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U

Praktické otázky vyplývající ze vztahu ČNB k vybraným mezinárodním obchodním operacím V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U

Daňová problematika pro oddělení Custody

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Doklad k posouzení důvěryhodnosti (právnická osoba)

") Doklad k posouzení důvěryhodnosti (právnická osoba) I. ÚDAJE K POSOUZENÍ DŮVĚRYHODNOSTÍ PRÁVNICKÉ OSOBY 1. Základní údaje Obchodní firma nebo název Identifikační číslo osoby Adresa sídla ve tvaru obec,

Doklad k posouzení důvěryhodnosti (právnická osoba) I. ÚDAJE K POSOUZENÍ DŮVĚRYHODNOSTÍ PRÁVNICKÉ OSOBY 1. Základní údaje Obchodní firma nebo název Identifikační číslo osoby Adresa sídla ve tvaru obec,

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Bezhotovostní operace, trvalé příkazy 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Bezhotovostní operace, trvalé příkazy 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty

1. Bezhotovostní operace, trvalé příkazy: v české měně a v cizí měně prováděné uvnitř banky

1. Bezhotovostní operace, trvalé příkazy 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty vedené v cizí měně 4. Zahraniční platební styk 5. Obecné položky 1. Bezhotovostní

1. Bezhotovostní operace, trvalé příkazy 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty vedené v cizí měně 4. Zahraniční platební styk 5. Obecné položky 1. Bezhotovostní

Bezhotovostní platby a

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

1. Bezhotovostní operace, trvalé příkazy v české měně a v cizí měně prováděné uvnitř banky pol. text cena v Kč

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. Bezhotovostní operace, trvalé příkazy: 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: 1. Bezhotovostní operace, trvalé příkazy: 2. Hotovostní operace pro účty vedené v české měně 3. Hotovostní operace pro účty

SAZEBNÍK CEN PLATNÝ OD A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu

SAZEBNÍK CEN PLATNÝ OD 1. 7. 2014 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

SAZEBNÍK CEN PLATNÝ OD 1. 7. 2014 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období. Vládní návrh. na vydání. zákona o omezení plateb v hotovosti

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období 264 Vládní návrh na vydání zákona o omezení plateb v hotovosti - 2 - ZÁKON ze dne.. o omezení plateb v hotovosti Parlament se usnesl

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období 264 Vládní návrh na vydání zákona o omezení plateb v hotovosti - 2 - ZÁKON ze dne.. o omezení plateb v hotovosti Parlament se usnesl

Příprava na legislativní změny a zkoušky odborné způsobilosti úvěrový specialista

Hlavní cíle programu Úspěšným absolvováním programu získají účastníci pokročilé odborné znalosti, které jim umožní zpracovávat sofistikovaná řešení v rámci uvěrových smluv. Díky kurzu si osvojí veškeré

Hlavní cíle programu Úspěšným absolvováním programu získají účastníci pokročilé odborné znalosti, které jim umožní zpracovávat sofistikovaná řešení v rámci uvěrových smluv. Díky kurzu si osvojí veškeré

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

300/2016 Sb. ZÁKON. ze dne 24. srpna o centrální evidenci účtů. Předmět a účel úpravy

300/2016 Sb. ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva a povinnosti

300/2016 Sb. ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva a povinnosti

SAZEBNÍK CEN PLATNÝ OD A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu

SAZEBNÍK CEN PLATNÝ OD 25.7.2013 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

SAZEBNÍK CEN PLATNÝ OD 25.7.2013 A. Běžné účty a k nim poskytované služby 1. Běžné účty standardní a běžné účty pro podporu exportu 1.1 zřízení a vedení běžného účtu v CZK i CM 1.2 zřízení každého dalšího

Pavel Polášek Veřejné. Obsah. 1. Praní špinavých peněz ve světle aktuální legislativy. 3. Kontaktní osoba pro zaměstnance povinné osoby

Činnost Compliance officera pojišťovny v oblasti AML Pavel Polášek 6. 3. 2018 Obsah 1. Praní špinavých peněz ve světle aktuální legislativy 2. Systém vnitřních zásad povinné osoby 3. Kontaktní osoba pro

Činnost Compliance officera pojišťovny v oblasti AML Pavel Polášek 6. 3. 2018 Obsah 1. Praní špinavých peněz ve světle aktuální legislativy 2. Systém vnitřních zásad povinné osoby 3. Kontaktní osoba pro