počítají se již jen příjmy ze zaměstnání a podnikání

|

|

|

- Josef Král

- před 5 lety

- Počet zobrazení:

Transkript

1 Daňový bonus na dítě daňový bonus = část daňového zvýhodnění na dítě vyšší než daňová povinnost - 35c odst. 3 nárok na daňový bonus do 2017 včetně: příjem podle 6, 7, 8 nebo 9 alespoň ve výši šestinásobku minimální mzdy ( Kč pro 2017) nárok na daňový bonus od 2018: příjem podle 6 nebo 7 alespoň ve výši šestinásobku minimální mzdy ( Kč pro 2018) - počítají se již jen příjmy ze zaměstnání a podnikání, nezapočítávají se příjmy z nájmu a kapitálového majetku 35c odst. 4: (4) Daňový bonus může uplatnit poplatník, který ve zdaňovacím období měl příjem podle 6 nebo 7 alespoň ve výši šestinásobku minimální mzdy. Do těchto příjmů se nezahrnují příjmy od daně osvobozené, příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně s výjimkou příjmů, u nichž se uplatní postup dle 36 odst. 7 nebo 8 a příjmy, které jsou podle 38f vyjmuty ze zdanění.

2 Prohlášení poplatníka na 2018 nový tiskopis prohlášení vzor č. 26 oddělená žádost o roční zúčtování od prohlášení - vzor č. 1 - použije se až na roční zúčtování za 2018 (roční zúčtování za 2017 na tiskopisu prohlášení vz. 25) bude možné podepisovat také v elektronické podobě na stránkách finanční správy je k dispozici i interaktivní formulář - Sdeleni-tiskopis-Prohlaseni-poplatnika-DPFO-ze-zav zaměstnanec nově navíc prohlásí (prohlašuje, neprokazuje) zda v rámci téže společně hospodařící domácnosti vyživuje tytéž vyživované děti poplatníka i jiný poplatník, zda na ně uplatňuje daňové zvýhodnění a zda je zaměstnán

3 Elektronický popis prohlášení poprvé od zdaňovacího období žádost o roční zúčtování za 2017 musí být papírově od 2018 v listinné nebo elektronické podobě - lze obě formy kombinovat, nelze ústně či konkludentně zaměstnavatel musí zajistit jednoznačnou identifikaci konkrétního zaměstnance např. elektronickým podpisem nebo jednoznačná identifikace zaměstnance bude zajištěna elektronicky prostřednictvím interního informačního systému zaměstnavatele konkrétní postup by měl být upraven vnitřním předpisem

4 Elektronický popis prohlášení - 38h odst. 4 Znění do 2017: (4) Vypočtenou zálohu plátce daně, u kterého poplatník podepsal na příslušné zdaňovací období prohlášení podle 38k odst. 4, nejprve sníží o prokázanou částku měsíční slevy na dani podle 35ba a následně o prokázanou částku měsíčního daňového zvýhodnění (dále jen "záloha po slevě"). Znění od 2018: (4) Vypočtenou zálohu plátce daně, u kterého poplatník učinil na příslušné zdaňovací období prohlášení podle 38k odst. 4, nejprve sníží o prokázanou částku měsíční slevy na dani podle 35ba a následně o prokázanou částku měsíčního daňového zvýhodnění (dále jen "záloha po slevě").

5 Rozšíření prohlášení pro účely daňového zvýhodnění 38k odst. 4 písm. c) bod 3 zaměstnanec prohlásí, zda v rámci téže společně hospodařící domácnosti vyživuje tytéž vyživované děti poplatníka i jiný poplatník, zda na ně uplatňuje daňové zvýhodnění a zda je zaměstnán

6

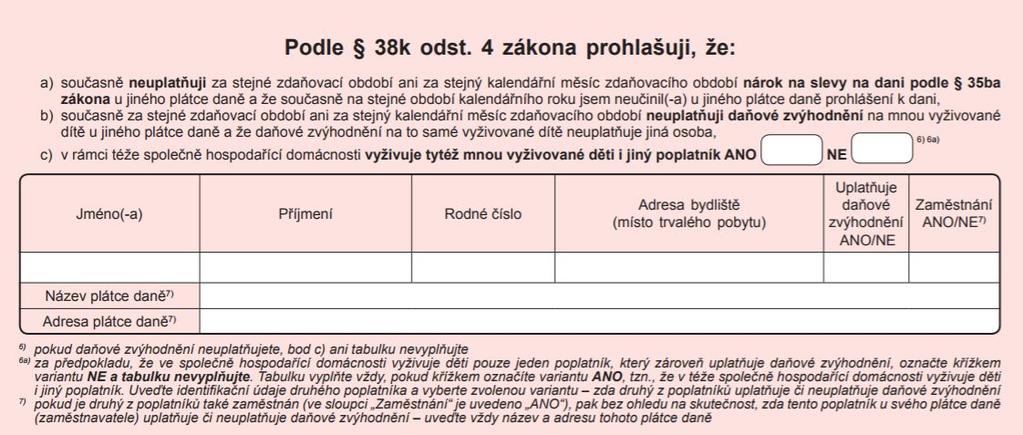

7 38k odst. 4 písm. c) bod 3 (4) Plátce daně srazí zálohu podle 38h odst. 4 a přihlédne k měsíční slevě na dani podle 35ba a k měsíčnímu daňovému zvýhodnění, učiní-li poplatník prokazatelně do 30 dnů po vstupu do zaměstnání a každoročně nejpozději do 15. února na příslušné zdaňovací období prohlášení o tom, c) jaký je počet dětí vyživovaných poplatníkem v rámci jeho společně hospodařící domácnosti a dále 1. jaké skutečnosti jsou u něho dány pro přiznání daňového zvýhodnění na vyživované dítě, 2. zda uplatňuje daňové zvýhodnění na toto dítě ve výši náležející podle 35c odst. 1 na jedno dítě nebo ve výši náležející na druhé dítě nebo na třetí a každé další vyživované dítě, 3. zda v rámci téže společně hospodařící domácnosti vyživuje tytéž vyživované děti poplatníka i jiný poplatník, zda na ně uplatňuje daňové zvýhodnění a zda je zaměstnán, 4. kdy a jak se případně změnily rozhodné skutečnosti pro přiznání daňového zvýhodnění a 5. jedná-li se o zletilé studující dítě, že mu není přiznán invalidní důchod pro invaliditu třetího stupně,

8 Prokazování nároku na slevy na dani a daňové zvýhodnění pozor na rozdíl mezi tím co zaměstnanec pouze prohlašuje (vyplňuje a podepisuje v prohlášení poplatníka) 38k a co prokazuje tj. musí nárok nezdanitelné částky, slevy na dani a daňové zvýhodnění dokázat příslušným důkazem 38l 38l odst. 1 písm. h) - mění se obsah potvrzení o příspěvcích na penzijní připojištění (již se nebude odečítat 12 tisíc Kč) - platí již pro RZ za 2017 nemění se prokazování daňového zvýhodnění na dítě - 38l odst. 3 nárok na slevu na dani držitelů průkazu ZTP/P budou nově vázány již na vznik nároku na tento průkaz - lzr prokázat buď samotným průkazem ZTP/P, nebo rozhodnutím o přiznání průkazu ZTP/P - 35ba odst. 1 písm. b), c), d) a e), 35c odst. 6 a 7, 38k odst. 4, 38l odst. 2 a 3

9 38l odst. 3: (3) Nárok na daňové zvýhodnění při stanovení záloh nebo daně prokazuje poplatník plátci daně a) úředním dokladem prokazujícím totožnost dítěte (vlastního, osvojence nebo v péči, která nahrazuje péči rodičů, druhého z manželů a vnuků), - obvykle rodný list dítěte b) předložením průkazu ZTP/P, pokud je vyživované dítě jeho držitelem, nebo rozhodnutím o přiznání tohoto průkazu, c) jsou-li poplatníci vyživující děti v jedné společně hospodařící domácnosti zaměstnaní, potvrzením od zaměstnavatele druhého z poplatníků, ve kterém plátce daně uvede, na které děti druhý z poplatníků uplatňuje daňové zvýhodnění a v jaké výši, případně, že nárok na daňové zvýhodnění neuplatňuje, d) potvrzením školy, že zletilé dítě žijící s poplatníkem ve společně hospodařící domácnosti se soustavně připravuje na budoucí povolání studiem nebo předepsaným výcvikem, - potvrzení o studiu e) potvrzením správce daně příslušného podle místa bydliště poplatníka o tom, že poplatník vyživuje ve společně hospodařící domácnosti zletilé dítě až do dovršení 26 let věku, kterému není přiznán invalidní důchod pro invaliditu třetího stupně a které se nemůže soustavně připravovat na budoucí povolání nebo vykonávat výdělečnou činnost pro nemoc nebo úraz, anebo z důvodu dlouhodobě nepříznivého zdravotního stavu je neschopno vykonávat soustavnou výdělečnou činnost.

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

PROHLÁŠENÍ. poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků. Příjmení Jméno

PROHLÁŠENÍ poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení podepisuji

PROHLÁŠENÍ poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení podepisuji

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

PROHLÁŠENÍ. poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk. Příjmení Jméno(-a)

") df_12dpfoz5457_22.pdf PROHLÁŠENÍ poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu)

df_12dpfoz5457_22.pdf PROHLÁŠENÍ poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu)

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 EKONOMIKA VETERINÁRNÍ ČINNOSTI HTTP://CIT.VFU.CZ/EKONOMIKA/ novotnak@vfu.cz Kamila Novotná Kružíková 2547 Budova 22, místnost 113

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 EKONOMIKA VETERINÁRNÍ ČINNOSTI HTTP://CIT.VFU.CZ/EKONOMIKA/ novotnak@vfu.cz Kamila Novotná Kružíková 2547 Budova 22, místnost 113

Mateřská škola Malá Morávka, okres Bruntál, příspěvková organizace

Mateřská škola Malá Morávka, okres Bruntál, příspěvková organizace Pokyn ředitelky mateřské školy ke stanovení úplaty za předškolní vzdělávání Č.j.: 87/2015 Účinnost od: 1. 9. 2015 Tento pokyn vychází

Mateřská škola Malá Morávka, okres Bruntál, příspěvková organizace Pokyn ředitelky mateřské školy ke stanovení úplaty za předškolní vzdělávání Č.j.: 87/2015 Účinnost od: 1. 9. 2015 Tento pokyn vychází

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

ACCONTES s.r.o. Vám přináší:

ACCONTES s.r.o. Vám přináší: ACCONTES s.r.o. Chcete umět vyplnit formulář "Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků"? Formulář Vám vydá účetní Vaší firmy

ACCONTES s.r.o. Vám přináší: ACCONTES s.r.o. Chcete umět vyplnit formulář "Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků"? Formulář Vám vydá účetní Vaší firmy

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Dítě Pořadí Zvýhodnění Dítě Pořadí Zvýhodnění A A N 0 B N 0 B C D D Daňové zvýhodnění celkem

PÍKLAD POPLATNÍKA S JEDINÝM ZAMSTNAVATELEM V ROCE, ŽIJÍCÍHO VE SPOLENÉ DOMÁCNOSTI S DRUŽKOU A 5 DTMI, UPLATUJÍCÍHO NA NKTERÉ DTI DAOVÉ ZVÝHODNNÍ Ve společně hospodařící domácnosti žije poplatník s družkou

PÍKLAD POPLATNÍKA S JEDINÝM ZAMSTNAVATELEM V ROCE, ŽIJÍCÍHO VE SPOLENÉ DOMÁCNOSTI S DRUŽKOU A 5 DTMI, UPLATUJÍCÍHO NA NKTERÉ DTI DAOVÉ ZVÝHODNNÍ Ve společně hospodařící domácnosti žije poplatník s družkou

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Jak vyrovnat svou daňovou povinnost za rok 2014 strana 1-15. uplatnit v něm slevy na dani pro rok 2015 Strana 16-19

Jak vyrovnat svou daňovou povinnost za rok 2014 strana 1-15 Jak vyplnit prohlášení na 2015 a uplatnit v něm slevy na dani pro rok 2015 Strana 16-19 Vypořádání daně z příjmů za uplynulé zdaňovací období

Jak vyrovnat svou daňovou povinnost za rok 2014 strana 1-15 Jak vyplnit prohlášení na 2015 a uplatnit v něm slevy na dani pro rok 2015 Strana 16-19 Vypořádání daně z příjmů za uplynulé zdaňovací období

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Aktuální dotazy a odpovědi k dani z příjmů fyzických osob ze závislé činnosti za zdaňovací období 2016 a pro zdaňovací období 2017

Aktuální dotazy a odpovědi k dani z příjmů fyzických osob ze závislé činnosti za zdaňovací období 2016 a pro zdaňovací období 2017 Zdroj: http://www.financnisprava.cz/cs/dane-a-pojistne/dane/dan-z-prijmu/dotazy-a-odpovedi/dan-

Aktuální dotazy a odpovědi k dani z příjmů fyzických osob ze závislé činnosti za zdaňovací období 2016 a pro zdaňovací období 2017 Zdroj: http://www.financnisprava.cz/cs/dane-a-pojistne/dane/dan-z-prijmu/dotazy-a-odpovedi/dan-

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Seminář Mzdy 2015. Ing. Jan Jón. 16. ledna 2015

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Roční zúčtování daně, daňové přiznání k DPFO

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2005 IV. volební období. Vládní návrh. na vydání

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2005 IV. volební období 1040 Vládní návrh na vydání zákona, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a některé

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2005 IV. volební období 1040 Vládní návrh na vydání zákona, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a některé

1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

Obsah. Seznam použitých zkratek...x Úvod... XV

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Seminář Mzdy 2014. Ing. Jan Jón. 16. ledna 2014

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

DANĚ Z PŘÍJMU V ČR. Mgr. Ing. Šárka Dytková

DANĚ Z PŘÍJMU V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DANĚ Z PŘÍJMU V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Daňové zvýhodnění v roce 2015

Daňové zvýhodnění v roce 2015 Zákonem č. 267/2014 Sb., byl novelizován zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále též: ZDP). Jde o velice obsáhlou novelu, která má celkem

Daňové zvýhodnění v roce 2015 Zákonem č. 267/2014 Sb., byl novelizován zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále též: ZDP). Jde o velice obsáhlou novelu, která má celkem

Ekonomika III. PC, POWER POINT, dataprojektor

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

PROHLÁŠENÍ POPLATNÍKA:

Druhý díl video semináře je věnován podrobnému rozkladu tiskopisu Prohlášení poplatníka daně z příjmu fyzických osob ze závislé činnosti a funkčních požitků, kdy po vyplnění poplatníkem a ověření plátcem

Druhý díl video semináře je věnován podrobnému rozkladu tiskopisu Prohlášení poplatníka daně z příjmu fyzických osob ze závislé činnosti a funkčních požitků, kdy po vyplnění poplatníkem a ověření plátcem

VYBRANÉ OTÁZKY V ZÁKONĚ O DANÍCH Z PŘÍJMŮ

VYBRANÉ OTÁZKY V ZÁKONĚ O DANÍCH Z PŘÍJMŮ NEZDANITELNÉ ČÁSTI ZÁKLADU DANĚ Fyzická osoba si může snížit svůj základ daně z příjmů a tím následně i daňovou povinnost o nezdanitelné části podle 15 ZDP. Tyto

VYBRANÉ OTÁZKY V ZÁKONĚ O DANÍCH Z PŘÍJMŮ NEZDANITELNÉ ČÁSTI ZÁKLADU DANĚ Fyzická osoba si může snížit svůj základ daně z příjmů a tím následně i daňovou povinnost o nezdanitelné části podle 15 ZDP. Tyto

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

Změna v postavení plátce daně u zaměstnanců pronajatých prostřednictvím zahraniční agentury práce

Informace Generálního finančního ředitelství k novele zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedené zákonem č. 267/2014 Sb. o změně zákona o daních z příjmů a změně

Informace Generálního finančního ředitelství k novele zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedené zákonem č. 267/2014 Sb. o změně zákona o daních z příjmů a změně

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

PROHLÁŠENÍ. poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk. P íjmení Rodné p íjmení

5457_17.pdf PROHLÁŠENÍ poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk P íjmení Rodné p íjmení Jméno Titul Rodné íslo 1 ) Adresa bydlišt (místa trvalého pobytu) PS Prohlášení

5457_17.pdf PROHLÁŠENÍ poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk P íjmení Rodné p íjmení Jméno Titul Rodné íslo 1 ) Adresa bydlišt (místa trvalého pobytu) PS Prohlášení

ROČNÍ ZÚČTOVÁNÍ. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

PRACOVNÍ POMĚR. Pracovní smlouva musí být uzavřena písemně ve dvou vyhotovení, jedno vyhotovení je zaměstnavatel povinen předat zaměstnanci.

PRACOVNÍ POMĚR Pracovní poměr mezi zaměstnancem a zaměstnavatelem vzniká na základě pracovní smlouvy (výjimkou je volba a jmenování zaměstnance Zákon č. 262/2006 Sb., zákoník práce 33 odst. 2 a 3.) Podle

PRACOVNÍ POMĚR Pracovní poměr mezi zaměstnancem a zaměstnavatelem vzniká na základě pracovní smlouvy (výjimkou je volba a jmenování zaměstnance Zákon č. 262/2006 Sb., zákoník práce 33 odst. 2 a 3.) Podle

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdové účetnictví akreditovaný kurz MŠMT

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ Př. 1.: Rodina Králova se dvěma výdělečně činnými členy a dvěma nezletilými dětmi

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ Př. 1.: Rodina Králova se dvěma výdělečně činnými členy a dvěma nezletilými dětmi

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

ROČNÍ ZÚČTOVÁNÍ, NEZDANITELNÉ ČÁSTKY ZE ZÁKLADU DANĚ, TERMÍNY: Roční zúčtování daňových záloh a daňového zvýhodnění:

15 ROČNÍ ZÚČTOVÁNÍ, NEZDANITELNÉ ČÁSTKY ZE ZÁKLADU DANĚ, TERMÍNY: Roční zúčtování daňových záloh a daňového zvýhodnění: Problematiku řeší 38ha zákona o daních z příjmů (dále jen ZDP)č. 586/1992 Sb. ve

15 ROČNÍ ZÚČTOVÁNÍ, NEZDANITELNÉ ČÁSTKY ZE ZÁKLADU DANĚ, TERMÍNY: Roční zúčtování daňových záloh a daňového zvýhodnění: Problematiku řeší 38ha zákona o daních z příjmů (dále jen ZDP)č. 586/1992 Sb. ve

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Brandyse n.l. Stare Boleslavi Daňové identifikační číslo C Z 5 9 9 3 4 Rodné číslo 5 9 9 / 3 4 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací

Finančnímu úřadu v, ve, pro Brandyse n.l. Stare Boleslavi Daňové identifikační číslo C Z 5 9 9 3 4 Rodné číslo 5 9 9 / 3 4 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací

1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Melníce ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 6 9 9 4 8 9 7 6 2 Rodné číslo 6 9 9 4 / 8 9

Finančnímu úřadu v, ve, pro Melníce ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 6 9 9 4 8 9 7 6 2 Rodné číslo 6 9 9 4 / 8 9

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Seznam autorů... 3. Zkratky a úplné názvy předpisů použitých v publikaci... 11. Úvod... 14. Část I Daňové slevy... 15

Obsah Seznam autorů................................................ 3 Zkratky a úplné názvy předpisů použitých v publikaci.............. 11 Úvod........................................................

Obsah Seznam autorů................................................ 3 Zkratky a úplné názvy předpisů použitých v publikaci.............. 11 Úvod........................................................

jmů fyzických osob ze závislz Michal Radvan

Daň z příjmp jmů fyzických osob ze závislz vislé činnosti Michal Radvan Druhy příjmp jmů ze závislz vislé činnosti Příjmy z pracovněpr právních poměrů a poměrů obdobných Příjmy za práci členů družstev,

Daň z příjmp jmů fyzických osob ze závislz vislé činnosti Michal Radvan Druhy příjmp jmů ze závislz vislé činnosti Příjmy z pracovněpr právních poměrů a poměrů obdobných Příjmy za práci členů družstev,

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech 0 Daňové identifi kační číslo

PŘIZNÁNÍ k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

Obsah 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21

Obsah Ú vod...17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizin ců...21 1.2 Určení daňové rezidence v České republice...22

Obsah Ú vod...17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE...21 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizin ců...21 1.2 Určení daňové rezidence v České republice...22

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

DAŇ Z PŘÍJMU FYZICKÝCH OSOB: je upravena zákonem č. 586/1992 Sb., o daních z příjmu

24) DANĚ DŮCHODOVÉ Druhy důchodových daní. Daň z příjmu fyzických osob, poplatníci daně, plátce daně, předmět daně, zdaňovací období, základ daně, sazby daně, slevy na dani, daň z příjmu ze závislé činnosti.

24) DANĚ DŮCHODOVÉ Druhy důchodových daní. Daň z příjmu fyzických osob, poplatníci daně, plátce daně, předmět daně, zdaňovací období, základ daně, sazby daně, slevy na dani, daň z příjmu ze závislé činnosti.

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Část zákona č. 117/1995 Sb., o státní sociální podpoře, v platném znění s vyznačením navrhovaných změn. ZÁKON o stání sociální podpoře

Část zákona č. 117/1995 Sb., o státní sociální podpoře, v platném znění s vyznačením navrhovaných změn ZÁKON o stání sociální podpoře (1) Za příjem se pro účely stanovení rozhodného příjmu považují 5 a)

Část zákona č. 117/1995 Sb., o státní sociální podpoře, v platném znění s vyznačením navrhovaných změn ZÁKON o stání sociální podpoře (1) Za příjem se pro účely stanovení rozhodného příjmu považují 5 a)

Personálníčinnost podniku. Osnova učiva. Didaktické zpracování učiva pro střední školy

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Zdravotní a sociální pojištění. Daň z přidané hodnoty. Ekologické daně Správa daní a poplatků. silniční daň

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

superhrubá mzda daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

9 ROČNÍ ZÚČTOVÁNÍ DANĚ Z PŘÍJMŮ ( 6 ZDP)

") 9 ROČNÍ ZÚČTOVÁNÍ DANĚ Z PŘÍJMŮ ( 6 ZDP) V deváté kapitole budeme pokračovat v oblasti zdanění příjmů ze závislé činnosti a funkčních požitků fyzických osob. Cílem zde je uvést další pojmy a zásady vedoucí

9 ROČNÍ ZÚČTOVÁNÍ DANĚ Z PŘÍJMŮ ( 6 ZDP) V deváté kapitole budeme pokračovat v oblasti zdanění příjmů ze závislé činnosti a funkčních požitků fyzických osob. Cílem zde je uvést další pojmy a zásady vedoucí

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Dobříši Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifi kační číslo C Z 6 0 9 9 9 0 Rodné číslo 6 0 9 / 9 9 03 DAP ) řádné opravné 04 Kód rozlišení

Finančnímu úřadu v, ve, pro Dobříši Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 0 Daňové identifi kační číslo C Z 6 0 9 9 9 0 Rodné číslo 6 0 9 / 9 9 03 DAP ) řádné opravné 04 Kód rozlišení

Zákony pro lidi - Monitor změn ( ZÁKON. ze dne 2019,

ZÁKON ze dne 2019, kterým se mění zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů, zákon č. 582/1991 Sb., o organizaci

ZÁKON ze dne 2019, kterým se mění zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů, zákon č. 582/1991 Sb., o organizaci

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Zdanění dluhopisů ERSTE

Zdanění dluhopisů ERSTE Úrokové příjmy ze zahraničních dluhopisů nejsou na rozdíl od dluhopisů České spořitelny zdaněny konečnou srážkovou daní. Za zdanění těchto příjmů odpovídá daňový poplatník, který

Zdanění dluhopisů ERSTE Úrokové příjmy ze zahraničních dluhopisů nejsou na rozdíl od dluhopisů České spořitelny zdaněny konečnou srážkovou daní. Za zdanění těchto příjmů odpovídá daňový poplatník, který

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Přímé daně 2011 1. Daň z příjmů Právní úprava a charakteristika

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Přímé daně 2011 1. Daň z příjmů Právní úprava a charakteristika

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB Každý, kdo si svou činností, ať už jde o zaměstnání, podnikání nebo svobodné povolání, vydělá peníze, musí z těchto příjmů platit daň, což platí jak pro příjmy,

Zdaňování příjmů ze závislé činnosti v roce 2015

1 Zdaňování příjmů ze závislé činnosti v roce 2015 Zdaňování příjmů ze závislé činnosti řeší ustanovení 6 zákona o daních z příjmů (dále jen ZDP). Příjmy ze závislé činnosti jsou: A) plnění v podobě 1.

1 Zdaňování příjmů ze závislé činnosti v roce 2015 Zdaňování příjmů ze závislé činnosti řeší ustanovení 6 zákona o daních z příjmů (dále jen ZDP). Příjmy ze závislé činnosti jsou: A) plnění v podobě 1.

Přehled o sražených zálohách na daň a poskytnutém měsíčním daňovém zvýhodnění v průběhu roku:

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Daň z příjmů fyzických osob

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

(I.) zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem

zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem") Zálohy na daň z příjmů fyzických osob (I.) zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem (II.) zálohy na daň z příjmů zaplacené poplatníkem v průběhu aktuálního zdaňovacího období

Zálohy na daň z příjmů fyzických osob (I.) zálohy na daň z příjmů ze závislé činnosti sražené zaměstnavatelem (II.) zálohy na daň z příjmů zaplacené poplatníkem v průběhu aktuálního zdaňovacího období

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech Daňové identifi kační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Středočeský kraj Územnímu pracovišti v, ve, pro Říčanech Daňové identifi kační číslo

Škola: Střední škola obchodní, České Budějovice, Husova 9. Výuka s ICT na SŠ obchodní České Budějovice Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.7/1.5./34.536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.7/1.5./34.536 Výuka s ICT na SŠ obchodní České Budějovice

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Daň z příjmů fyzických osob (I) 1. Poplatník daně. 2. Předmět daně. 3. Osvobození příjmů od daně. 4. Metodika stanovení základu daně. 5. Nezdanitelné

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Daň z příjmů fyzických osob (I) 1. Poplatník daně. 2. Předmět daně. 3. Osvobození příjmů od daně. 4. Metodika stanovení základu daně. 5. Nezdanitelné

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Chebu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 3 2 Rodné číslo 7 3 / 3 DAP ) řádné opravné 4 Kód rozlišení typu DAP 2 )

Finančnímu úřadu v, ve, pro Chebu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 3 2 Rodné číslo 7 3 / 3 DAP ) řádné opravné 4 Kód rozlišení typu DAP 2 )

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Účetní dokumentace prac_listy Společná

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Účetní dokumentace prac_listy Společná

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava Šablona 32 VY_32_INOVACE_412.UCE.24 Daňové tabulky pro studenty učební pomůcka Číslo projektu: CZ.1.07/1.5.00/34.0744 Šablona:

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava Šablona 32 VY_32_INOVACE_412.UCE.24 Daňové tabulky pro studenty učební pomůcka Číslo projektu: CZ.1.07/1.5.00/34.0744 Šablona:

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

Nastavení v programu MC-MZDY pro rok 2018

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Rodné číslo / 0

Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Územnímu pracovišti v, ve, pro 0 Daňové identifi kační číslo C Z 0 Rodné číslo / 0

PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY

KRAJSKÝ ÚŘAD PARDUBICKÉHO KRAJE PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY Marie Kučerová TÉMATA: Platy od 1. 11. 2014 Příplatek za vedení Odměny dle 224 ZP Minimální

KRAJSKÝ ÚŘAD PARDUBICKÉHO KRAJE PRAKTICKÉ POZNATKY Z KONTROLNÍ A METODICKÉ ČINNOSTI V OBLASTI PERSONALISTIKY Marie Kučerová TÉMATA: Platy od 1. 11. 2014 Příplatek za vedení Odměny dle 224 ZP Minimální

Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem

Právní úprava účetnictví a daní, daň z příjmů Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem implementovány IAS (IFRS) a evropské právní normy s cílem

Právní úprava účetnictví a daní, daň z příjmů Účetnictví i daňová soustava ČR je důsledně právně regulována, v poslední době jsou do právních norem implementovány IAS (IFRS) a evropské právní normy s cílem

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

O b e c n é p r i n c i p y da n ě z p ř í j m ů f y z i c k ý c h O s O b 1022 1026

O b e c n é p r i n c i p y da n ě z p ř í j m ů f y z i c k ý c h O s O b 1022 1026 zejména tím, že její konec v případě, kdy je určena podle týdnů, měsíců nebo let, připadá na den, který se pojmenováním

O b e c n é p r i n c i p y da n ě z p ř í j m ů f y z i c k ý c h O s O b 1022 1026 zejména tím, že její konec v případě, kdy je určena podle týdnů, měsíců nebo let, připadá na den, který se pojmenováním