Abstrakt. Klíčová slova. Abstract. Keywords

|

|

|

- Miroslav Musil

- před 6 lety

- Počet zobrazení:

Transkript

1

2

3

4

5 Abstrakt Tato diplomová práce řeší problematiku kalkulací ve společnosti Shape Steel a.s. s ohledem na zaměření společnosti, jenž je zakázková výroba tvarových výpalků. Cílem práce je vytvoření nové metody pro výpočet kalkulací a následná implementace kalkulací do nového informačního systému společnosti. Je potřeba vzít v potaz charakter společnosti, zakázkovou výrobu, individuální přístup a všechny procesy v podniku od výroby až po expedici. Výstupem této práce bude nový kalkulační vzorec, který pomůže obchodníkům objektivně oceňovat poptávky zákazníků a tím dojde k zefektivnění celého procesu objednávek. Tento vzorec bude následně implementován do nového informačního systému společnosti, což umožní do budoucna lépe analyzovat a optimalizovat kalkulace, a to povede k rozvoji a růstu společnosti Shape Steel a.s. Klíčová slova Kalkulace; informační systém; hutnictví; výpalky; oceňování zakázkové výroby; manažerské účetnictví; náklady; kalkulační jednice Abstract Abstract. This thesis deals with the issue of calculations in the company Shape Steel a.s. with regard to the company's focus, which is custom manufacturing of steel cut shapes. The aim is to create a new method for calculating calculations and consequent implementation of calculations into a new information system. It is necessary to take into account the character of the company, custom manufacturing, individual approach and all business processes from production to delivery. The outcome of this work will be a new calculation formula that helps traders to objectively value customer demands and that will streamline the entire process of orders. This formula will be subsequently implemented into a new information system, which will allow in the future better analysis and optimization of calculations and it will lead to the development and growth of the company Shape Steel a.s. Keywords Calculations; information system; metallurgy; steel cut shapes; valuation of custom manufacturing; management accounting; costs; cost unit

6 Obsah 1 Úvod Charakteristika společnosti Shape Steel, a.s Základní údaje společnosti Zaměstnanci a zákazníci společnosti Historie společnosti a modernizace zařízení Služby a sortiment společnosti Výroba tvarových výpalků Tryskání materiálu a strojní opracování Prodej plechů Další služby Podnikový informační systém Teoretická východiska manažerského účetnictví a kalkulace nákladů Manažerské účetnictví Finanční a manažerské účetnictví vzájemný vztah a postavení Kalkulace Kalkulace a vymezení základních pojmů Kalkulační vzorce Druhy kalkulací Třídění nákladů v manažerském účetnictví Základní klasifikace nákladů Náklady přímé a nepřímé Náklady fixní a variabilní Další manažerské náklady Informační a účetní systémy v podniku Základní charakteristika informačního systému v podniku Účetní systém podniku... 26

7 4 Koncepce a struktura výrobních nákladů a kalkulací společnosti Shape Steel Analýza vlastních nákladů Členění nákladů ve vztahu k objemu produkce Přímé a nepřímé náklady Účetní hledisko členění nákladů Současný stav kalkulací firmy Shape Steel Analýza procesů ve společnosti Shape Steel Poptávka Nabídka Objednávka Expedice Nákup Konkrétní návrhy na optimalizaci kalkulací výrobních nákladů Manipulační poplatek Hrubá hmotnost Dálka pálení a cena pálení Propich Celková režie Zisk Vytvoření kalkulačního vzorce Kalkulační software Testování na reálné zakázce Export a import dat Závěr Seznam použité literatury Seznam obrázků Seznam tabulek Seznam zkratek... 56

8 Příloha č. 1 - Organizační struktura společnosti Příloha č. 2 - Výkaz zisků a ztrát Příloha č. 3 Nový kalkulační SW Příloha č. 4 Starý kalkulační vzorec příklad Příloha č. 5 Nový kalkulační vzorec příklad... 67

9 1 Úvod V dnešním turbulentním ekonomickém a politickém prostředí je zapotřebí se v nemalé míře věnovat nejenom ekonomickému profitu výrobní firmy, ale také správnému vyhodnocování dílčích zakázek a zjišťování rentability jednotlivých výrobků a procesů. K tomuto může ve výrobní společnosti výrazně přispívat správné a jasné nastavení výrobních kalkulací. Společnost Shape Steel a.s. se zabývá prodejem hutního materiálu a hlavně výrobou výpalků z oceli. Tato výroba zajišťuje zákazníkům poskytnutí výrobku přesně podle jejich představ, což má za důsledek obrovský nabízený sortiment společnosti Shape Steel a.s. Ve zmiňované společnosti jsou od roku 2014 nastaveny kalkulační vzorce a koeficienty, které vychází hlavně ze zkušenosti managementu a jsou stanoveny spíše odhadem. Cílem této práce je tyto hodnoty ověřit, změřit reálná data a následně optimalizovat již zmiňované vzorce a koeficienty. V neposlední řadě si tato práce klade za cíl zlepšit pracovní prostředí softwaru, který je využíván pro výpočet cen výpalků požadovaných zákazníkem. V úvodní části se tato práce zaměří na teoretická východiska manažerského účetnictví, kalkulací samotných a informační systémy v podniku. V části praktické se bude zabývat hlavně členěním nákladů, popisu jednotlivých hodnot, které aktivně vstupují do kalkulačních vzorců a pokud je to možné tak jejich následnou optimalizací či aktualizací. Výstupem této práce by měl být software v tabulkovém procesoru MS Excel, který ulehčí a zrychlí práci obchodníkům a zlepší přehlednost a přesnost výrobních kalkulací. Po vytvoření by měl být tento software schopen exportu dat do nově zavedeného informačního systému společnosti Shape Steel a.s. 1

10 2 Charakteristika společnosti Shape Steel, a.s. 2.1 Základní údaje společnosti Společnost Shape Steel a.s. (Shape Steel) je významným výrobcem tvarových výpalků a prodejcem tlustých plechů na tuzemském i zahraničním trhu s více než 17 - ti letou tradicí. Nově vzniklé obchodní jméno Shape Steel vzniklo v červenci 2015, a to fúzí spojením firem Ostravapol Beta s.r.o. a Frenk Property a.s. Tento podnikatelský záměr byl proveden za účelem využití většího potencionálu pro expanzívní rozvoj firmy v oblasti nových projektů a činností, které chce společnost v následujících letech realizovat a rozvíjet. Shape Steel klade stejně jako Ostravapol Beta s.r.o. kvalitu na první místo. Výrobky jsou dodávány v přísném souladu s českými i zahraničními normami. Společnost je držiteli certifikátu Řízení jakosti - ISO 9 001, Životního prostředí - ISO , Bezpečnosti a ochrany zdraví při práci - OHSAS Jejich produkty využívá více než 300 odběratelů a to především proto, že jsou schopni vycházet vstříc vysoce individuálním požadavkům zákazníků. Společnost je členem Národního strojírenského klastru 1 a v rámci dalšího rozvoje společnosti uzavřeli smlouvu o spolupráci s Vysokou školou báňskou Technickou univerzitou Ostrava. Společnost vlastní své výrobní a skladové prostory na ploše cca 10 ha v atraktivní kulturně - průmyslové oblasti Dolních Vítkovic 2 (DOV - zapsána v seznamu Evropského kulturního dědictví). [16] Zaměstnanci a zákazníci společnosti V současnosti firma Shape Steel zaměstnává 49 zaměstnanců, takže z hlediska počtu zaměstnanců se řadí mezi malé podniky. Zaměstnance lze rozdělit na dělníky a THP pracovníky. Působí zde vrcholový management, který se skládá z majitelů firmy, generálního ředitele, finančního ředitele, obchodního ředitele a výrobního ředitele. Existují zde pracovní úseky jako úsek vedení, výroby, obchodu a financí viz příloha č. 1 - Organizační struktura 1 Národní strojírenský klastr, o.s. (NSK) je dobrovolné sdružení organizací ve strojírenských a souvisejících oborech. Založen byl dne jako zájmové sdružení právnických a fyzických osob. Sdružuje strojírenské firmy a firmy navazující či vykonávající služby pro strojírenství. NSK propojuje velké firmy s jejich dodavateli, obslužnými a logistickými firmami a s odbornými institucemi zaměřenými na vědu a výzkum, marketing, rozvoj lidských zdrojů a terciární vzdělání. 2 Dolní oblast Vítkovic - DOV - zapsána v seznamu Evropského kulturního dědictví. 2

11 společnosti. Ve výrobním úseku je momentálně zaměstnaných 30 dělníků na funkcích jako jeřábník, palič, expedient, řidič nebo operátor tryskacího stroje. Úsek obchodu se rozděluje na část nákupu a prodeje. O nákup se momentálně starají 3 obchodníci a o prodej 10 obchodníků. Úsek financí obstarávají 4 účetní, správce majetku a údržby a zaměstnanec finančního controllingu. Všechny tyto úseky jsou rozprostřeny po areálu firmy výroba se nachází ve výrobní hale spolu s kancelářskými prostory úseku obchodu. Vedení a finanční úsek sídlí ve správní budově asi 100m od výrobní haly. Zaměstnanci jsou evidováni pomocí docházkového systému, který pomáhá také při výplatě mezd. Zákazníci společnosti Shape Steel jsou nejčastěji firmy zabývající se další úpravou výpalků, jako jsou například svářečské firmy nebo firmy vlastnící ohraňovací lis atd. Dále mezi zákazníky patří překupníci výpalků a plechů. Většinu zákazníků tvoří české a slovenské firmy, zahraniční firmy jsou většinou v roli dodavatele. Společnost dlouhodobě usiluje o proniknutí na zahraniční trh, k tomu ale bude zapotřebí rozšíření služeb a sortimentu společnosti nejlépe na hotové výrobky Historie společnosti a modernizace zařízení Založení firmy Ostravapol Beta s.r.o Založení firmy Frenk Property a.s Změna právní formy Ostravapol Beta s.r.o. na Ostravapol Beta a.s Fúze společnosti spojením Ostravapol Beta a.s. a Frenk Property a.s Změna obchodního jména z Ostravapol Beta a.s. na Shape Steel a.s. V roce 2014 začala společnost uvažovat o nákupu nových moderních technologií, které by jí pomohly zvýšit úroveň zpracování výpalků. První velkou změnou bylo zakoupení nového tryskacího stroje MAXIMA 1 250x750-4/11 od firmy OTECO CZ, který slouží k povrchové úpravě plechů, profilů, rour, svařenců a jiných materiálů. Tryskání probíhá v tryskací komoře, kde je upravovaný dílec abrazivem tryskán, parametr povrchu ISO , SA 2 a ½. Jako abraziva používáme ocelový granulát S 280 a S 330. Do vstupního otvoru tryskací komory se vejdou dílce o max. šířce mm a max. výšce 700 mm, doporučená min. tloušťka materiálu je 5 mm. Válečková dráha délky 12 m se posouvá rychlostí od 0,4 až 3,5 m/min., 3

12 nosnost je 1000 kg na 1 metr válečkové dráhy. Ve výstupní komoře je zabudované přídavné ofukové zařízení, které čistí povrch tryskaného dílce od zbytků abraziva a prachu. V souladu s maximální snahou o zvýšení úrovně našich výpalků a zakoupení nového tryskacího stroje společnost zakoupila také nový pálicí stroj CNC VANAD s portálem Bluester B a R 45/120, který představuje absolutní technologickou špičku. Uplatnění nachází při zpracování největších formátů plechů s použitím plazmové i autogenní technologie, s plně automatickou 3D plazmovou hlavou a zdrojem nejvyšší řady KjelbergHiFocus 440i. Plazmou lze pálit plechy do tloušťky 50 mm, plynem do tloušťky 350 mm. Máme speciálně vyztužené pracovní stoly těžké řady x mm. Instalace nového tryskacího a pálicího stroje si vyžádala doprovodné investiční náklady. Byly provedeny změny ve skladovém hospodářství v 9. hale. K oběma strojům společnost zavedla samostatné elektrické napojení včetně nových rozvaděčů a vybudovali samostatnou kompresorovnu pro umístění kompresorů a sušičky. K této technologii provedli také kompletní nové rozvody stlačeného vzduchu ve všech třech výrobních halách. 2.2 Služby a sortiment společnosti Společnost Shape Steel se zabývá výrobou ocelových konstrukcí, svařovaných dílů pro finální montáž a výrobou tvarových výpalků Výroba tvarových výpalků Společnost vyrábí tvarové výpalky z plechů pro výrobu strojních dílů i obchodní činnost. Ocelové výpalky, které jsou hlavním produktem společnosti Shape Steel jsou vyráběny z válcovaných plechů různých tlouštěk a slouží jako součástky ocelových konstrukcí, závaží nebo jako finální produkt. Tyto výpalky se pomocí softwaru na pálení a strojů s řezným plamenem (Obr. 1) vypálí dle požadovaného tvaru. Tyto tvary jsou u většiny zakázek odlišné a může se jednat o obdélníky, trojúhelníky, kruhy, mezikruží a další. 4

![Obr. 1 Výroba tvarových výpalků [16] Společnost je na svých výrobních zařízeních schopna vyrábět výpalky (Obr. 2) až do hmotnosti 20 tun.](/docs-images/93/113875713/images/13-0.jpg "Díky velkému počtu pálících CNC strojů, variant pálicích médií, skladovanému množství plechů a širokého sortimentu jsou významným výrobcem tvarových výpalků v České republice.")

13 Obr. 1 Výroba tvarových výpalků [16] Společnost je na svých výrobních zařízeních schopna vyrábět výpalky (Obr. 2) až do hmotnosti 20 tun. Díky velkému počtu pálících CNC strojů, variant pálicích médií, skladovanému množství plechů a širokého sortimentu jsou významným výrobcem tvarových výpalků v České republice. Díky výše zmiňovaným aspektům je firma schopna zajišťovat požadavky zákazníků jak po stránce jakostní tak termínové. Pálení provádí dvěma procesy - kyslík + acetylen a plazmou. K dispozici je šest CNC pálicích strojů značek VANAD a PIERCE. Tři z těchto strojů jsou kombinované a vybavené jak hořákem kyslík + acetylen tak plazmou. Používají plazmové zdroje HPR260 a KJELLBERG nejvyšší řady Hi Focus 440i neo. [20] Obr. 2 Výpalek [16] 5

14 2.2.2 Tryskání materiálu a strojní opracování Společnost provádí také tryskání 3 (Obr. 3). Hutní materiál a výpalky společnost tryská na průběžném tryskacím stroji OTECO MAXIMA ocelovými broky podle zákazníkem požadované kvality. Max. rozměry tryskaných předmětů jsou: výška 700 mm, šířka 1200 mm, délka mm, min. tloušťka. 5 mm, nosnost válečkové dráhy: kg / 1 m. Kvalita úpravy povrchu dle ISO , SA 2 1/2. Tryskání se provádí abrazivem - ocelový, tepelně zušlechtěný granulát S280 a S33. Společnost provádí opracování materiálů, výpalků a hrubování kovaných tyčí. Mezi Strojní vybavení při této práci patří strojní vybavení: pily, brousící stroje, vrtačky, soustruhy a frézky. Speciální druhy opracování jako jsou ohýbání, skružování, ohraňování, nátěry apod. zajišťuje v kooperaci u ověřených dodavatelů. Obr. 3 Tryskání [16] Prodej plechů Společnost nabízíme široký sortiment plechů, válcovaných za tepla, jak v oblasti jakostní tak rozměrové. Zajišťuje dodatečné zkoušky ultrazvuků dle platných norem a doplňující zkoušky mechanických hodnot, které jsou prováděny v akreditovaných zkušebnách. Prodej plechů 3 Tryskání, nazývané též otryskávání nebo pískování, je technologický postup opracování povrchu nejrůznějších, obvykle tvrdých, materiálů proudem jemných částic (abrazivní částice). Nejvíce se jako abrazivum používají pro tvrdé materiály ocelové broky, křemičitý písek, korund, ocelová drť, drť z bílé litiny či struska a pro měkké materiály (jako dřevo, plasty ap.) drť z pecek (např. z mandlí) nebo skořápek ořechů, drtě z měkkých hornin či piliny z tvrdého dřeva. Pro některé účely se používá otryskávání suspenzí abraziva v kapalině. 6

15 realizuje z jejich skladových zásob (Obr. 4), které jsou naskladňovány jak z tuzemských tak evropských hutí. Průměrný objem vlastních skladových zásob je na úrovni tun s certifikáty podle Evropských standardů EN anebo 3.2. Obr. 4 Nákup, skladování, prodej hutního materiálu [16] Mezi sortiment nabízených plechů patří: 1. Konstrukční ocele dle EN10025 S235JR (+N, +AR), S355J2 (+N, +AR), S355NL/ML, S420NL/ML, S690QL, S960QL 2. Ocele pro tlakové účely dle EN10028 P265GH, P355GH, 16Mo3, 13CrMo4, P355N, NH, NL1 3. Uhlíkaté ocele dle EN C45, C50, 42CrMo4 4. Jemnozrnné ocele s vyšší mezí kluzu - S355NC, S420NC Rozměrový sortiment: tloušťka plechů: mm šířka plechů: mm délka plechů: mm Provádí dělení plechů na požadované rozměry. 7

16 2.2.4 Další služby Klientům společnost nabízí také další služby jako například nedestruktivní zkoušení, žíhání, obrábění, vrtání, ohýbání, pálení úkosů a výrobu svařenců. Zajišťuje výrobu širokého sortimentu svařovaných strojních dílů, komponentů a ocelových konstrukcí zejména z vlastních výpalků do hmotnosti 20t. Svařování provádí na moderních svařovacích strojích metodou MIG/TIG. Provádí zámečnické operace, montáž, kompletaci i náročných strojních sestav včetně mechanického, hydraulického a elektrického vybavení a povrchových úprav (Obr. 5). Disponuje vlastními logistickými zdroji, zboží naloží a dopraví na místo určené zákazníkem. [16] 2.3 Podnikový informační systém Obr. 5 Magnet zavěšený na mostovém jeřábu [16] Do přelomu roku 2016/2017 používala společnost Shape Steel účetní program Money S3. Účetní program Money S3 (Obr. 6) patří mezi nejrozšířenější ekonomické systémy pro malé i střední firmy v České i Slovenské republice. Ekonomický software Money S3 nabízí všechny tyto moduly: podvojné účetnictví, daňovou evidenci, adresář, fakturaci, sklady, objednávky a mzdy. [18] 8

17 Obr. 6 Pracovní prostředí software Money S3 Vzhledem k pokroku informačních technologií a snaze firmy Shape Steel o automatizaci výroby a lepší analytické nástroje jednotlivých procesů, se management společnosti rozhodl pro radikální změnu informačního systému. Požadavek na nový informační systém byl propojení procesů celé společnosti a značná variabilita softwaru z důvodu výroby na zakázku, kde každý produkt společnosti Shape Steel je vyráběn na míru zákazníkovi. Tudíž by tento software měl nabízet možnost tvarování parametrů a systémových vlastností pro dosažení co nejobjektivnějšího propojení s reálnými procesy ve výrobě, na obchodě, v účetnictví, sestavách, atd. Po dlouhém pátrání po nejideálnější variantě nakonec jako vítěz vzešel software zvaný K2 od společnosti K2 atmitec (Obr. 7). Společnost K2 atmitec vznikla v roce 1991 jako komplexní nástroj pro řízení firmy. Základem Informačního systému K2 není ekonomická agenda, ale procesní řízení, což byl hlavní požadavek od společnosti Shape Steel. [15] V rámci implementační studie připravovala společnost K2 atmitec software, který by měl být firmě Shape Steel ušit přesně na míru. V rámci této studie proběhlo nespočet školení, které se skládaly jak ze základního školení, kde se zaměstnanci učili, jakým způsobem se software K2 ovládá a jaké má základní funkce, tak ze školení speciálních, kde se zaměřovali na již konkrétní oblast firmy jako například výroba, obchod, účetnictví, správce, logistika a další. Přechod na nový informační systém proběhl na přelomu roku 2016/2017, kde se konvertovaly data, které nesly veškeré informace o společnost Shape Steel. Tyto konverze obsahovaly salda 9

18 faktur, dodavatele, odběratele, sklady, mzdové údaje a další. Společnost K2 atmitec také firmě Shape Steel nabízí komplexní řešení v rámci kalkulací a sice navedení kalkulací přímo do informačního systému, kde se s nimi bude jednoduše pracovat. V současné době firma Shape Steel používá informační systém verze K2 Move, který je v provozu od konce listopadu Obr. 7 Pracovní prostředí softwaru K2 Move firmy K2 atmitec 10

19 3 Teoretická východiska manažerského účetnictví a kalkulace nákladů Tato kapitola popisuje základní rozdíly mezi finančním a manažerským účetnictvím. Popisuje princip kalkulace, její metody a druhy. Následně je kapitola věnována rozdělením a členěním nákladů podniku. 3.1 Manažerské účetnictví Manažerské účetnictví je systém informací, jehož úkolem je poskytování informačních dat pro rozhodování řídících pracovníků. Zahrnuje a využívá všechny složky informačního systému v účetní jednotce, a to účetnictví, kalkulací, rozpočetnictví, statistiku, rozborové metody včetně statistických metod, metod operačního výzkumu a ekonometrické metody. Předmětem manažerského účetnictví jsou nejen náklady, ale i výnosy a někdy i peněžní toky. Tento termín je relativně nový a pochází z anglo-americké oblasti Management Accounting a zdůrazňuje účel. Na obrázku 8 lze vidět subsystémy manažerského účetnictví. [6] Obr. 8 Subsystémy manažerského účetnictví [21] Finanční a manažerské účetnictví vzájemný vztah a postavení Hlavním úkolem účetnictví je věrně zobrazovat hospodářskou skutečnost. Účetnictví, zobrazující vnější finanční vazby podniku, je označováno jako finanční účetnictví a je v ČR regulováno státem. Výstupy tohoto účetnictví jsou určeny jak pracovníkům vlastního 11

20 podniku, tak v určité úpravě i externím zájemcům o podnikové informace. Těmito vnějšími zájemci jsou například finanční orgány státu, peněžní ústavy, obchodní partneři, burza, potencionální investoři, akcionáři. Informace z finančního účetnictví je informací veřejnou, a proto je pravdivost této informace z hlediska manažera účelová. Stát, jako zástupce externích uživatelů účetních informací, má naopak zájem na maximální pravdivosti, srovnatelnosti a ověřitelnosti těchto informací, proto účetnictví bývá regulováno legislativně. V obecném pojetí nákladů představují náklady vynaložení ekonomických zdrojů v určité aktivitě, měřené v penězích a uskutečněné účelně a účelově. Ve finančním účetnictví náklady vyjadřují úbytek ekonomického prospěchu, může jít o úbytek aktiv nebo přírůstek dluhu, který vede ke snížení vlastního kapitálu jiným způsobem než výběrem vlastníky. Náklady jsou vyjadřovány v cenách pořízení ekonomických zdrojů. V tomto pojetí se v angličtině náklady označují slovem Costs. [4] Manažerské účetnictví slouží bezprostředně pro efektivní řízení podniku a jeho vnitropodnikových útvarů (středisek). Není regulováno žádnými předpisy a je zcela dobrovolné. Spolu s rozpočetnictvím tvoří interní účetnictví. Využívá údajů finančního účetnictví, kalkulací, operativní evidence, statistiky, používá statistických, matematických aj. metod a postupů. Manažerské účetnictví je účetnictví nákladů a výnosů orientované na rozhodování. Jeho předmětem jsou nejen náklady, ale i výnosy, popř. cash flow. Umožňuje řízení a kontrolu (výstupy z manažerského účetnictví se používají při controllingu - poskytuje podklady manažerům pro jejich rozhodování. Je součástí manažerského informačního systému, který je sám součástí celkového informačního systému podniku. Jádrem manažerského účetnictví jsou však bezesporu náklady. Každá složka informačního systému však pohlíží na náklady jinak. Manažerské účetnictví má vyšší potřebu informací o nákladech, které jsou potřebné pro řízení a rozhodování podniku. [11] Manažerské účetnictví si všímá i mimořádných nákladů jako mohou být placené nesmluvní pokuty, manka, škody atd. Snaží se zavádět takové opatření, aby tyto náklady vůbec nevznikaly, snaží se o snížení rizika jejich dopadu na podnik a důsledky těchto vlivů jsou přiřazovány do odpovědnosti pracovníků, kteří je zavinili. Řeší volnost vztahu mezi náklady a předmětem činnosti, což zahrnuje např. i dary, reprezentaci, odměny orgánům, daně apod. Zobrazuje i ztráty hodnoty majetku jako například opravné položky, škody, živelné pohromy. Jako náklady mohou být vykazovány pouze ty spotřebované ekonomické zdroje, které jsou 12

21 podloženy reálným výdajem peněz. V angličtině se tento druh nákladů označuje jako Expenses. [9] Rozdíl mezi manažerským a finančním účetnictvím je uveden v tabulce 1. Tab. 1 Rozdíl mezi manažerským a finančním účetnictvím [1] Faktor Manažerské účetnictví Finanční účetnictví Uživatelé Interní Externí Systém Volný Předepsaný Časové zaměření Minulost / budoucnost Minulost Zprávy a výstupy Podrobné Sumarizované Periodicita Pružnost (podle potřeby) Roční Měrné jednotky Podle potřeby Peněžní 3.2 Kalkulace Kalkulace je jednou ze složek tzv. manažerského účetnictví Kalkulace a vymezení základních pojmů Kalkulace se v manažerském účetnictví využívá k vypočítávání cen a nákladů nebo jiné hodnotové veličiny na výrobek, práci nebo službu, na činnost nebo operaci, kterou je třeba v souvislosti s jejich uskutečněním provést, na podnikovou investiční akci, nebo na jinak naturálně vyjádřenou jednotku výkonu. (8) Cena je peněžní vyjádření hodnoty zboží. V žádném případě se cena nerovná hodnotě zboží. Cena je rovněž výše peněžní úhrady zaplacené na trhu za prodaný výrobek či poskytovanou službu. Cena je jedním z nejdůležitějších činitelů ovlivňující poptávku po zboží. Při správně stanovené tržní ceně pak dochází ke shodě mezi hodnotou, kterou má výrobek pro zákazníka a konkrétním zájmem podniku, jenž výrobek vyrábí. Náklady jsou účelně vynaložené prostředky na provoz a činnost podniku. Náklady se obvykle definují jako spotřeba práce a prostředků v peněžním vyjádření. Lze říci, že náklady představují určité vstupy do podniku. Podnik tyto vstupy svými vnitřními mechanismy přetváří ve výstupy tj. své produkty (výrobky, prodané zboží či služby) obr 9. 13

nebo k poklesu pasiv (závazků atd.). Zdrojem výnosů je zejména prodej výrobků, zboží a služeb - tzv. prvotní výnosy, dále také vnitropodnikové procesy - tzv. druhotné výnosy (např.")

22 Výnosy představují pro účetní jednotku ekonomický přínos. Při realizaci výnosu tak dochází k přírůstku ekonomického prospěchu, což vede ke zvýšení aktiv (peněz, pohledávek, výrobků atd.) nebo k poklesu pasiv (závazků atd.). Zdrojem výnosů je zejména prodej výrobků, zboží a služeb - tzv. prvotní výnosy, dále také vnitropodnikové procesy - tzv. druhotné výnosy (např. vlastní výrobky, nedokončená výroba, vnitropodniková přeprava), finanční výnosy (např. kursové rozdíly, úroky) atd. [5] Obr. 9 Schéma nákladů a výnosů [19] Kalkulace se využívají: ke stanovení vnitropodnikových cen výkonů, ke kontrole a rozboru hospodárnosti výroby a rentability výkonů, k limitování nákladů, ke stanovení konečných cen výrobků. 14

23 Pojem kalkulace lze chápat třemi způsoby: Činnost kalkulování, při které dochází ke stanovení (předběžná kalkulace) a k zjišťování (výsledná kalkulace) nákladů na výkon. Musí zde být určeno množství, kategorie a kvalita výkonů. Výsledek činnosti kalkulování, neboli rozpočítané přímé a nepřímé náklady na jednotku výkonu. Část informačního systému podniku, díky které se řídí a určují rozpočty pro jednotlivá střediska. Kalkulací rozumíme přiřazování nákladů na jednu kalkulační jednici. Kalkulační jednice je elementární jednotka výkonu, např. 1 ks, 1 kg, 1 hodina apod. tedy taková jednotka, na kterou má smysl zjišťovat náklady. Kalkulace udává, jaké náklady budou nebo byly vynaloženy na vznik (výrobu) jedné takové kalkulační jednice. [7] Jako rozvrhových základen se doporučuje používat: naturálních ukazatelů kg, t, kwh, m2, m3, litrů, pracovních hodin, normohodin, strojových hodin a zúčtovací sazbu stanovíme peněžní částkou na jednotku těchto ukazatelů, příklady jednotlivých kalkulačních jednic jsou uvedeny v tabulce 2. 15

![Tab. 2 Příklady kalkulačních jednic [17] 3.2.2 Kalkulační vzorce Kalkulace se sestavuje pomocí kalkulačního vzorce, což je sled nákladů na kalkulační jednici.](/docs-images/93/113875713/images/24-0.jpg "Neexistuje univerzální kalkulační vzorec (tab. 3), jeho typ je dán druhem výroby, nebo podnikání. Tab.")

24 Tab. 2 Příklady kalkulačních jednic [17] Kalkulační vzorce Kalkulace se sestavuje pomocí kalkulačního vzorce, což je sled nákladů na kalkulační jednici. Neexistuje univerzální kalkulační vzorec (tab. 3), jeho typ je dán druhem výroby, nebo podnikání. Tab. 3 Typový kalkulační vzorec [13] 1 + Přímý materiál 2 + Přímé mzdy 3 + Ostatní přímé náklady = Jednicové náklady výroby 4 + Výrobní režie = Vlastní náklady výroby (provozu) 5 + Správní režie 16

25 = Vlastní náklady výkonu 6 + Prodejní (odbytové) náklady = Úplné vlastní náklady výkonu 7 - Zisk (Ztráta) = Cena výkonu (základní) Stručná charakteristika jednotlivých složek kalkulačního vzorce: Přímý materiál zde se zahrnuje vše co je spojené s výrobou, to znamená například veškerý materiál, polotovary, pomocný i ostatní materiál, který lze zjišťovat (stanovit) přímo na kalkulační jednici. Přímé mzdy pod touhle položkou se nejčastěji skrývají mzdy zaměstnanců a to i včetně doplatků ke mzdám a prémií a odměn zahrnutých do nákladů. Ostatní přímé náklady zde se vykazují další významné technologické i jiné náklady spojené s výrobním procesem a lze je přiřazovat ke kalkulačním jednicím (spotřeba technologické energie, odpisy dlouhodobého majetku, kooperace). Výrobní režie souvisí s řízením a obsluhou výrobního procesu, které lze stanovit na kalkulační jednici (spotřeba režijního spotřebního paliva, materiálu, režijní mzdy). Správní režie jak už bylo zmíněno výše, zde náleží veškeré náklady spojené s řízením a správou podniku. Prodejní (odbytové) náklady k této položce patří náklady spojené s odbytovou činností, spojeném hlavně s prodejem a expedicí výrobků. [10] Tradiční typový kalkulační vzorec nemám tu správnou vypovídací schopnost pro ekonomické řízení a je zastaralý. V dnešní době se už využívá vzorec dynamický (Obr. 10), který se liší od typového v tom smyslu, že pracuje s fixními tak i variabilními náklady a lze jej použít i k výpočtům hospodářského výsledku při změně skladby a objemu výroby. Dalším typem kalkulačního vzorce může být retrográdní kalkulační vzorec (Obr. 10) Pro hodnotové řízení je kalkulace velmi důležitá informace a stále více se v současné době setkáváme s formou kalkulačního vzorce, jehož cílem není zjistit či stanovit náklady výkonu, ale jeho přínos (marži, zisk). Význam daného vytvořeného výkonu lze posoudit podle jeho významu (přínosu) pro podnik (marži), ovšem nikoliv podle nákladů, které vznikly při jeho tvorbě. Smyslem tvorby výkonů (vynaložení nákladů) je jejich prodej zákazníkům, také jinak úhrada nákladů a tvorba zisku. [11] 17

![Obr. 10 Kalkulační vzorce [14] 3.2.3 Druhy kalkulací Kalkulace nákladů je podkladem pro kalkulaci ceny.](/docs-images/93/113875713/images/26-0.jpg "Základní dělení kalkulací odlišuje kalkulace nákladů a kalkulace cenové, jak ukazuje následující schéma (Obr. 11).")

26 Obr. 10 Kalkulační vzorce [14] Druhy kalkulací Kalkulace nákladů je podkladem pro kalkulaci ceny. Základní dělení kalkulací odlišuje kalkulace nákladů a kalkulace cenové, jak ukazuje následující schéma (Obr. 11). Kalkulace ceny tvoří základ pro jednání s odběrateli, do kalkulace ceny je nutno zahrnout i jiné náklady jako je balné, pojištění a další a je nutno začlenit i určité sazby např. rabat, skonto, bonifikace atd. Kalkulace nákladů slouží ke stanovení nákladů na kalkulační jednici, je nezbytná pro rozhodování o hospodárném řízení a efektivnosti výroby a dává informace, kolik nákladů je potřeba na určité množství výrobků. Pomocí kalkulací lze rozdělovat náklady mezi jednotlivé výkony podniku. Na rozdíl od účetnictví, kalkulace každý podnik stanovuje a využívá takovým způsobem, jakým uzná za vhodné - zákonná regulace se na ně nevztahuje. Kalkulační systém je soustava kalkulací v podniku a vztahů mezi nimi. [3] 18

![Obr. 11 Schéma kalkulace [21] Základní druhy kalkulace tedy jsou:: předběžná - sestavuje se před zahájením výroby (čerpá z technicko - hospodářských norem) výsledná (sestavuje se po provedení](/docs-images/93/113875713/images/27-0.jpg "nějakého výkonu) Mezi předběžné kalkulace řadíme: Propočtová kalkulace (někdy označovaná jako rozpočtová kalkulace) se sestavuje u nových výrobků na základě konstrukčních a technologických podkladů.")

27 Obr. 11 Schéma kalkulace [21] Základní druhy kalkulace tedy jsou:: předběžná - sestavuje se před zahájením výroby (čerpá z technicko - hospodářských norem) výsledná (sestavuje se po provedení nějakého výkonu) Mezi předběžné kalkulace řadíme: Propočtová kalkulace (někdy označovaná jako rozpočtová kalkulace) se sestavuje u nových výrobků na základě konstrukčních a technologických podkladů. Je nejméně přesná a vychází z kalkulace podobného výrobku. Jejím hlavním úkolem je vytvářet podklady pro předběžné posouzení efektivnosti, příp. pro návrh ceny. Pro plánovou kalkulaci (nejméně 1 rok) se používají skladové ceny, za které podnik nakupuje, nebo tržní ceny dodávek. Používá se u opakované výroby, nicméně u kusové a zakázkové produkce se uplatňuje spíše propočtová kalkulace, neboť každý výstup je alespoň do určité míry specifický. Operativní kalkulace (měsíc nebo čtvrtletí) se sestavuje na základě podrobných norem spotřeby materiálu a času. Představuje úkol pro výrobní útvary. Zahrnuje v sobě postupné zpřesňování norem - stávající operativní kalkulace je pozměňována z důvodu změn v konstrukční, technologické oblasti. [8] U výsledné kalkulace se vychází z podkladů z účetnictví. 19

28 3.3 Třídění nákladů v manažerském účetnictví Jasné členění nákladů, jejich správné přiřazení k výkonům a možnost porovnání výsledných nákladů s předběžnými propočty představují důležitou součást nákladového účetnictví. Jedná se o kalkulace nákladů umožňující zjišťovat náklady na konkrétní výkon podniku Základní klasifikace nákladů 1. Druhové členěni nákladů - podle druhů ekonomických zdrojů je záležitosti finančního účetnictví, podle účtové třidy 5. (Spotřeba materiálu, energie, cestovné, náklady na reprezentaci, mzdové náklady, daně, odpisy, úroky, tvorby rezerv, opravných položek) 2. Účelové podle účelu vynaloženi nákladů Střediskové podle odpovědnosti Výkonové podle druhu výrobků, nebo výkonu Procesní podle typu procesu 3. Kapacitní třídí náklady podle vztahu k objemu výkonů na: Fixní náklady Variabilní náklady - které jsou podkladem pro optimalizaci marže. 4. Podle původu nákladů (manažerské) tříděni Externí (prvotní) náklady - vstupuji do podniku zvnějšku Interní (druhotné) představuji spotřebu vlastních výkonů, vznikají složením již dříve vynaložených nákladů 5. Kalkulační členěni Jednicové Režijní 6. Manažerském účetnictví členi náklady dále na: Oportunitní Explicitní Implicitní Relevantní Irelevantní Utopené (sunk cost) [10] 20

Přímé náklady se přiřazují k jednotlivým druhům produktů přímo.")

29 3.3.2 Náklady přímé a nepřímé Pro sestavení kalkulace se používá rozdělení nákladů na přímé a nepřímé viz Obr. 12. Obr. 12 Východiska kalkulačních postupů [] a) Přímé náklady se přiřazují k jednotlivým druhům produktů přímo. Náleží zde přímý materiál, přímé mzdy a ostatní přímé náklady jako technologické palivo, odpisy, energie, opravy a udržování, příspěvky na sociální zabezpečení, náklady na vadné výrobky apod. Přímé náklady se v operativních a plánovaných kalkulacích stanoví přímo na kalkulační jednici podle norem spotřeby materiálu a práce a ve výsledných kalkulacích ve výši skutečné spotřeby podle údajů z účetnictví. Mezi přímé náklady patří: 1) přímý materiál (hodnota surovin a základního materiálu, které tvoří podstatu výroby) 2) přímé mzdy (mzdy výrobních dělníků za odpracovaný čas, které souvisejí s výkonem) 3) ostatní přímé náklady (jedná se o sociální (26%) a zdravotní (9%), připadající na přímé mzdy, spotřeba technologické energie, odpisy speciálních jednoúčelových strojů, náklady na přípravu a záběh výroby. Přímý materiál se stanovuje na kalkulační jednici na základě normy spotřeby materiálu. Je přesně dáno, co se spotřebuje při výrobě výrobků (i odpad), co se stává součástí výrobku. [5] b) Nepřímé náklady odpisy, mzdy skladníků, vedoucích apod., energie, opravy, přeprava a další - říkáme jim rovněž náklady režijní jsou společně vynakládané náklady na celé kalkulované množství produktů, nebo na zajištění chodu celého podniku, které není možné 21

30 stanovit na kalkulační jednici přímo, nebo jejich přímé určování by bylo nehospodárné. Na jednotlivé produkty se režijní náklady zúčtují nepřímo prostřednictvím přirážek podle určitých klíčů. Režijní náklady se v operativní a plánové kalkulaci stanoví na kalkulační jednici zúčtovací (režijní) přirážkou, což je v % vyjádřený poměr režijních nákladů ke zvolené rozvrhové základně, nebo zúčtovací (režijní) sazbou, což je podíl režijních nákladů připadající na jednotku naturální rozvrhové základny. [7] režijní přirážka = režiní náklady rozvrhová základna 100 (1) režijní sazba = režijní náklady rozvrhová základna (2) Základnu pro rozvrhování režijních nákladů tvoří tyto veličiny: peněžní např. mzdy, přímý materiál, celkové přímé náklady naturální např. počet kusů výrobku, normohodiny, nebo strojové hodiny, hmotnost výrobku, spotřeba elektrické energie v kwh aj. v nevýrobních střediscích např. použijeme počet vyřízených zakázek ve středisku prodeje, množství zpracovaných dat ve výpočetním středisku, počet vyexpedovaných výrobků ve středisku expedice apod. Rozlišujeme: 1) výrobní režii - společné náklady výrobního charakteru, např. mzdy mistrů, spotřeba energie 2) správní režii - společné náklady vynaložené na vedení a správu podniku 3) odbytová režii - náklady spojené se skladováním a prodejem výrobku Výrobní režie - zahrnuje nákladové položky souvisící s řízením a obsluhou výroby, které nelze stanovit přímo na kalkulační jednici. Patří sem vše, co je spjato s vlastní výrobou - především režijní mzdy, opotřebení strojů, odpisy hmotného investičního majetku (stroje, výrobní budovy), spotřeba energie, náklady na opravy, na technický rozvoj, režijní materiál a další. Správní režie náklady souvisící s řízením podniku např. platy THP pracovníků, odpisy správních budov, poštovné, telefonní poplatky, pojištění, náklady na informatiku, počítače 22

31 administrativních pracovníků, náklady na personalistiku, účetnictví, audit, daň z příjmu, finanční náklady úroky, náklady na vzdělání zaměstnanců apod. Odbytová režie náklady spojené s odbytem, dopravou apod. skladování hotových výrobků, materiálu, propagační akce, prodej, expedice, marketing apod. [3], [11] Náklady fixní a variabilní Některé výrobní činitele podniku jsou v krátkodobém pohledu neměnné fixní např. počet strojů, počet řídících pracovníků, některé jsou proměnné variabilní a mění se s objemem vyráběné produkce. Podle závislosti na změnách v objemu výroby: rozlišujeme náklady fixní a variabilní. a) Variabilní náklady - nejdůležitější a v praxi nejsnáze kvantifikovatelnou část variabilních nákladů tvoří náklady proporcionální. Obecně se při řízení těchto nákladů předpokládá, že jsou vyvolané jednotkou výkonu, náklady připadající na tuto jednotku jsou tedy konstantní a jejich celkový objem roste přímo úměrně počtu výkonů. Příkladem proporcionálních nákladů jsou jednak všechny náklady jednicové, jednak ta část režie, která je ovlivněna stupněm využití kapacity (např. část nákladů na opravy automobilů, vyvolaná ujetými kilometry). b) Fixní náklady jsou náklady, které se nemění v určitém rozsahu prováděných výkonů, nebo aktivity podniku (útvaru). Jde zpravidla o tzv. kapacitní náklady, vyvolané potřebou zajištění podmínek pro efektivní průběh podnikatelského procesu. [9] Další manažerské náklady Manažerské účetnictví vychází z hodnotového pojetí nákladů, ve kterém nevystupují pouze náklady, které jsou podloženy reálným výdejem peněz, ale i takové, které sice nemají odpovídající ekvivalent výdeje peněz, ale svými důsledky ovlivňují ekonomickou racionalitu dané podnikatelské aktivity. Nazývají se kalkulační druhy nákladů a jsou to např.: - kalkulační úroky za použití vlastního kapitálu, - kalkulační nájemné za použití vlastních prostor, 23

32 - kalkulační odpisy, které se účtují v takové výši, aby zajistily substanční zachování kapitálu, tj. aby při náhradě daného prostředku byly k dispozici peníze potřebné k jeho náhradě a účtují se tak dlouho dokud je daný prostředek využíván. Manažeři dále využívají oportunitních, relevantních, explicitních a implicitních nákladů. a) Oportunitní (alternativní) náklady je částka peněz (ušlý výnos), která je ztracena, když zdroj (práce a kapitál) nejsou použity na nejlepší ušlou alternativu. b) Explicitní náklady jsou ty náklady, které podnik platí (mají formu peněžních výdajů) za nakoupené výrobní zdroje, nájemné, za použití cizího kapitálu atd. c) Implicitní náklady nemají formu peněžních výdajů a jsou tudíž obtížně vyčíslitelné. K jejich měření používáme oportunitních nákladů. Tak např. implicitními náklady je mzda, kterou by podnikatel obdržel při jiném zaměstnání, nebo úroky které by získal investováním svého kapitálu do jiné akce. d) Relevantní náklady jsou náklady, které ovlivňují určité rozhodnutí, protože se v závislosti na něm změní. Ostatní náklady jsou pro dané rozhodnutí irelevantní, (změna variant nemění jejich výši). e) Irelevantní náklady, jsou náklady, které se nemění v závislosti na daném rozhodnutí. f) Utopené náklady (Sunk cost) náklady, které jsou navždy ztraceny, protože jsme nevyužili nejlepší možné řešení. [7] 3.4 Informační a účetní systémy v podniku Podnikové informační systémy pro výrobní podniky dnes dokážou pokrýt veškerou činnost od schvalování dovolených až po přesné plánování výroby a údržby Základní charakteristika informačního systému v podniku Informační systém podniku je tvořen technickými prostředky, které se nazývají informační technologie. Mezi tyto technologie patří hardware a software. Tyto technologie zajišťují žádanou funkčnost pro sběr, uchování, zpracování a přenos dat. Součástí informačního systému jsou také lidé, kteří jej využívají. V podniku vždy existuje informační systém, 24

33 v případě, že v něm existuje výměna a sdílení informací. Software pro informační systém není vůbec nezbytný. Informační systém mohou vytvářet jen papíry a složky. Každý podnik potřebuje informace, aby mohl fungovat. Například k tomu, aby mohl přijímat zakázky od svých zákazníků nebo také k tomu, aby mohl platit mzdy nebo platy svým zaměstnancům. Pokud má podnik vhodné informace, má větší předpoklady k větším ziskům a menším nákladům. [2] Vzhledem k automatizaci výroby, elektrifikaci dat a spoustě dalších technologických pokroků si dnešní doba informačních technologií vyžaduje pokročilé softwarové informační systémy. Podnik je schopen fungovat i bez softwarových aplikací, zastřešujících jeho procesy, ale vzhledem k trhu by to pro firmu mohlo znamenat kritický nedostatek z hlediska konkurenceschopnosti. Základním účelem informačních systému v podniku je uchování a poskytování dat. Konkrétní funkce informačního systému jsou: sběr dat, uchování dat, přenos dat, zpracování dat, poskytování dat. Informační systém tvoří soubor všech složek podniku: 1. Informační technologie - hardwarové a softwarové vybavení, které zajišťuje funkčnost a provázanost dat. 2. Data Nesou obsah informačního systému, jsou vytvářena a následně uchovávána. 3. Lidé Tvoří data a také je využívají pro znalost a rozvoj podniku. 4. Procesy Mají vliv na celkovou provázanost v systému a správný chod podniku. Výrobní podnik je svázán spoustou procesů, u kterých je nezbytná interakce pro jeho positivní vývoj. Tyto procesy se dělí, stejně jako fyzicky v podniku, také v informačním systému na procesy výrobní, obchodní, ekonomické, personalistika, řídící procesy a další. Zde velmi záleží na vyspělosti daného informačního systému. Čím sofistikovanější informační systém je, tím je větší možnost širší provázanosti jednotlivých procesů a oblastí. Mnoho výrobních firem v dnešní době ovšem stále využívá jen informační systémy zaměřené pouze na účetnictví a ostatní procesy jsou evidovány pouze papírovou formou. [12] 25

34 3.4.2 Účetní systém podniku Účetní systém podniku je složen z vzájemně propojených složek a působí na něj vlivy z nejen okolního prostředí. Je zapotřebí chápat účetní systém jako určitý informační systém. Znázornění účetního systému představuje Obr. 13. Obr. 13 Účetní systém podniku [2] Základní elementy účetního systému: 1. Vnější prostředí Obsahuje dvě oblasti firmu, jejíž součástí účetní systém je a externí podnikové prostředí. a) Faktory uvnitř podniku zde patří faktory jako velikost firmy, právní forma, předmět činnosti. b) Faktory vně podniku jedná se o regulaci účetnictví dle legislativy (zákon o účetnictví, vyhlášky, ČÚS, daňové předpisy atd.) 2. Systémové prostředí Zastupují je tyto čtyři skupiny prvků: a) Účetní procesy jedná se o soubory jednání, které zachycují podnikové úlohy. Účetní procesy jsou shromažďovány do určitých účetních agend, jako je například nákup, prodej, mzdy atd. b) Účetní záznamy jedná se o nositele účetních informací, jako například účetní knihy, účetní doklady, inventurní výkazy atd. 26

35 c) Účetní postupy jedná se zejména o postupy zpracovávání účetních informací, kontrolní postupy nebo také postupy předávání informací samotným uživatelům. d) Účetní nástroje patří zde nástroje pro sumarizaci, zaznamenávání, klasifikaci a také prezentaci účetních informací. K nejdůležitějším patří soubor účtů, účetních výkazů, účetních knih, kalkulací atd. 3. Uživatelé účetních systémů Uživatelé jsou rozděleni do dvou skupin: a) Vnější uživatelé tito uživatelé od podniku dostávají informace ve standardizovaných formách, jako jsou účetní výkazy, výroční zprávy atd. b) Vnitřní uživatelé zde se jedná o management podniku. Management žádá informace pro řízení, jejichž objem a formy mohou být různé. [2], [12] 27

36 4 Koncepce a struktura výrobních nákladů a kalkulací společnosti Shape Steel 4.1 Analýza vlastních nákladů V této kapitole budou náklady společnosti Shape Steel rozděleny podle objemu produkce, dle účetního hlediska a vzhledem ke vztahu k výrobkům. Náklady jsou uvedeny za rok Účetní výkaz zisků a ztrát je uveden v příloze č Členění nákladů ve vztahu k objemu produkce V této subkapitole jsou náklady společnosti rozděleny do dvou skupin. A to na náklady variabilní, které se mění s objemem produkce a druhou skupinou jsou náklady fixní, které se nemění s objemem produkce. Některé položky výsledovky mohou být zároveň fixní i variabilní, například osobní náklady. Vyplývá to z faktu, že dělnické pozice jsou placeny hodinově, tudíž při zvýšení produkce vzroste také počet odpracovaných hodin, kdežto THP pozice jsou placeny paušálně za měsíc. Výše těchto nákladů je uvedena na Obr. 14. Mezi variabilními náklady společnosti se řadí tyto položky: spotřeba materiálu a energie variabilní složku této položky tvoří nakupované plechy tato položka nejintenzivněji ovlivňuje výši variabilních nákladů a také celkových nákladů ve firmě Shape Steel, do spotřeby energie řadíme poplatky za vodu, elektrickou energii a plyn prodané zboží - hutní zboží služby zejména kooperace (ohýbání, svařování, kalení apod.) přímé osobní náklady jednicové mzdy dělníků a s tím související zákonné sociální náklady cestovné částky za cestovné. doprava sloužící k přepravě nejen výrobků k cílovému zákazníkovi Mezi fixní náklady společnosti Shape Steel řadíme následující položky: ostatní služby mezi tyto náklady patří leasing a software, který společnost využívá, daňové, účetní, investiční poradenství, certifikáty, náklady na telefony, reklamu a další odpisy zde řadíme odpisy hmotného a nehmotného dlouhodobého majetku, 28

37 úroky mezi tyto úroky patří úroky z úvěrů, osobní náklady mzdy pro THP pracovníky a s tím související zákonné sociální náklady, silniční daň odvíjí se od množství a druhu automobilů, které společnost vlastní, ostatní mimořádné náklady účtují se zde rozdíly při náhradách pojišťoven, ale také daňově neuznatelné náklady minulých období, které by ovlivnily náklady běžného období. ostatní finanční náklady sem řadíme bankovní výlohy, pojistné firemních automobilů a zákonné úrazové pojištění zaměstnanců kurzové ztráty společnost obchoduje se zahraničím, při tomto obchodování dochází ke kurzovým ztrátám a ziskům díky změně kurzů při uzavírání smlouvy a termínu placení opravy a udržování tuto položku společnost používá převážně k účtování oprav u automobilů, jeřábů, pálících strojů a dalších. Obr. 14 Náklady podle objemu produkce Přímé a nepřímé náklady Jak je z analýzy patrné, větší část nákladů je tvořena přímými náklady. Přímé náklady jsou položky, které mají přímý vliv na samotný výrobek, například materiál. Mezi největší položky 29

38 přímých nákladů ve firmě Shape Steel řadíme materiál k dělení, dále položky vázané na prodej hutního zboží a náklady za služby pro výrobu výpalků neboli kooperace. Výše těchto nákladů je uvedena na Obr. 15. Obr. 15 Kalkulační třídění nákladů Účetní hledisko členění nákladů Toto třídění odpovídá rozdělení nákladů v rámci Výkazu zisku a ztráty. Provozní náklady jsou přímo spojeny s výrobním procesem: Materiální náklady - zahrnují veškeré vstupy materiálové povahy do výrobních procesů podniku - spotřeba materiálu a energie. Náklady za služby - např. za opravy a údržby strojů a zařízení, náklady za služby pošty a spojů, cestovní náklady, nájemné, náklady na reprezentaci. Osobní náklady - mzdové náklady - příspěvky na sociální zabezpečení (skládá se z příspěvků na nemocenské pojištění, důchodové zabezpečení a státní politiku zaměstnanosti). Příspěvky na všeobecné zdravotní pojištění. Daně a poplatky - zahrnuje daň z nemovitostí, silniční daň, úrazové pojištění zaměstnanců, místní poplatky Vítkovicím. Odpisy HIM A NIM. 30

39 Finanční náklady - zahrnují náklady související s finančními operacemi - úhrada úroku, náklady peněžního styku, kurzové ztráty. Mimořádné náklady - patří zde náklady vznikající v souvislosti s operacemi neobvyklé povahy - Manka a škody z provozní činnosti. Výše těchto nákladů lze vidět na Obr. 16. Obr. 16 Náklady podle účetní evidence 4.2 Současný stav kalkulací firmy Shape Steel V minulosti prodej firmy Shape Steel tvořil z 80% prodej plechů a z 20% prodej výpalků, z tohoto důvodů byly výrobní kalkulace velice jednoduché a záviseli pouze na přepravě a manipulaci materiálu popřípadě na jeho jednoduchém dělení. V posledních letech se poměr mezi prodejem plechů a výpalků razantně změnil. Výpalky tvoří v současné době 80% prodeje a plechy naopak zbývajících 20%. Vzhledem k těmto faktům bylo nutné zavést již sofistikovanější postup při výpočtů kalkulací. Jelikož je výroba výpalku velmi specifická a každý zákazník si volí své požadavky, vstupuje do kalkulací mnoho faktorů. Při počítání kalkulací ve firmě Shape Steel se vychází z tzv. klouzavé ceny, která odpovídá ceně, za kterou byl plech původně nakoupen obchodníkem. Nákup plechu probíhá neustále. Existuje více variant nákupu, a sice: nákup plechů s výhodnou cenou, které se dodávají v rámci tří měsíců a jsou skladovány a využívány podle aktuální potřeby. Při zjištění 31

40 nedostatku dané tloušťky či jakosti, kterou zákazník zrovna požaduje a vzhledem k příslibu firmy Shape Steel dodání výrobků do osmi dní existuje možnost zakoupení plechů od sousední firmy Steelcom, ovšem za již vyšší cenu. Plech je následně přijat na vstupní sklad obchodu za danou cenu, kterou si nese po celou dobu kalkulací. Vzhledem k manipulaci s plechy pomocí mostových jeřábů a jiných manipulačních prostředků se jako první k ceně plechu při kalkulaci připočte 0,30 Kč/kg. Každý výpalek disponuje svou čistou a hrubou hmotností. Čistá hmotnost je hmotnost obkresleného tvaru výpalku, kterou si obchodník zjišťuje z informací na výkresu nebo od programátorů z kreslícího programu. Hrubá hmotnost obsahuje hmotnost čistou a nevyužitelný zbytek daného výpalku. Hrubá hmotnost průměrně odpovídá 1,2 násobku čisté hmotnosti daného výpalku. Pokud má výpalek kolem sebe dostatečný rozměr pro znovuvyužití odpadu tak se tato část odečítá v kilogramech jakožto využitelný zbytek. U plechů do tloušťky 50 mm a obdélníkových nebo čtvercových tvarů může nastat situace, že hrubá hmotnost je menší než 1,2 násobek opsaného tvaru. Při komplikovaných tvarech si zpravidla obchodník nechá vyhodnotit hrubou hmotnost od programátorů, kteří se starají o správu pálících plánů konkrétních výpalků. Dalším faktorem, který vstupuje do výsledné ceny je tzv. délka pálení. Tato veličina určuje celkovou délku v metrech, která je potřebná pro vypálení daného výpalku na pálícím stroji. Pokud jde o složitější tvary, tak ji obchodník zjišťuje od zmiňovaných programátorů, pokud je to tvar běžný, tak je obchodník schopen si tuto délku vypočítat sám. Cena pálení se tedy vypočítá jako délka v metrech krát (tloušťka plechu + 30). Př.: Plech tloušťky 120 mm, čtverec o straně 1 metr 4x150=600Kč za pálení. Odpad se vypočítá jako hrubá hmotnost mínus čistá hmotnost. S tímto objemem materiálu se již nedá dále pracovat jakožto s ekonomicky využitelným zbytkem. Buď neodpovídá minimální velikosti pro vypálení výpalku, nebo je manipulace s ním složitá a ekonomicky nevýhodná. Klasicky obchodní oddělení kalkuluje s cenou 5 Kč/kg šrotu. Do ceny také vstupuje propich, který se ve všeobecnosti rovná tloušťce plechu. Je to náklad nutný pro prvotní propálení plechu dané tloušťky. Po zahrnutí všech výše uvedených kroků vznikne tzv. první hrubá cena, která se tedy vypočítá jako cena za kilo + 0,30kč krát hrubá hmotnost výpalku v kg plus cena za pálení plus propich. phc = (p + man) HRm + pp + propich (3) 32

41 phc první hrubá cena p.cena za kg man.manipulace za kilo HRm hrubá hmotnost pp.cena pálení propich. Tato hrubá cena je následně vynásobena koeficientem 1,1 z důvodu 10 % marže. Ne vždy je marže rovna 10% - vztahuje se k dané zakázce či zákazníkovi. Marže jiná než 10% je závislá na schválení obchodního nebo generálního ředitele. Dále se k první hrubé ceně přičte cena za dopravu za ks mínus cena odpadu za ks plus případné další náklady na výpalek jako jsou například úkosy, tryskání, ohýbání, zkoušky atd. Cenu za dopravu zjišťuje zodpovědný obchodník. Poté se celková cena za zakázku rozpočítá, vydělí čistou hmotností, čímž získáme cenu dopravy za kilo a tato cena se dále rozpočítá na každý výpalek zvlášť podle jeho čisté váhy. Z tohoto vzorce vzejde výsledná cena za daný výpalek. vcc = phc + pd po + dn (4) vcc výsledná čistá cena phc první hrubá cena pd...cena za dopravu po...cena za odpad dn. další náklady Příklad kalkulací uveden v MS Excel na konkrétních výpalcích je zobrazen v následujících tabulkách (tab. 4). 33

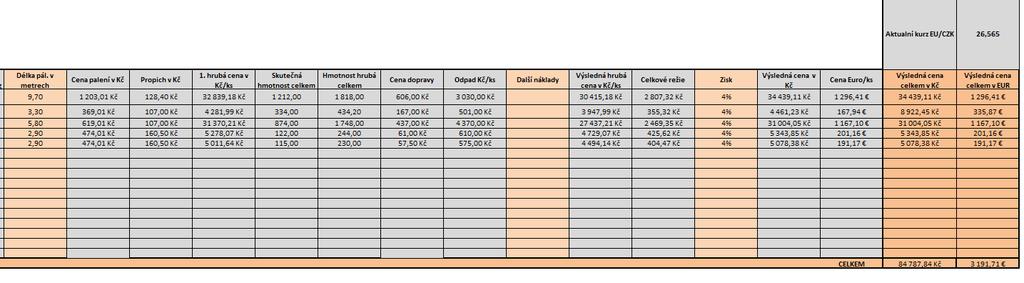

42 Tab. 4 Příklad kalkulací uveden v MS Excel na konkrétních výpalcích A B C D E F Zakázka Série Číslo výkresu Kusů Materiál Rozměr 14812/ A-1 1 S355J2+N 120x1 327x / S355J2+N 120x1327x / Na rozměr 1 S355J2+N 320x310x370 Sloupec Význam sloupce: A; B Údaje zadávané zákazníkem C Číslo výkresu dílce, popřípadě informace na rozměr D Počet požadovaných kusů E Označení jakosti F Základní rozměr výpalku G H I J K L M Dodání Cena Euro/ks Cena plechu Kč/kg Cena plus 0,30 Kč/kg Čistá hmotnost výpalku v kg Hrubá hmotnost výpalku v kg Délka. pál. v metrech , , , , , , ,0 22, ,4 Sloupec G H I J K L M Význam sloupce: Uvedený požadovaný termín dodaní výpalku Konečná nabízená cena Uvedená klouzavá cena, která odpovídá ceně nákupu plechu Klouzavá cena navýšena o 0,30 Kč Čistá hmotnost výpalku v kg Hrubá hmotnost výpalku v kg Délka pálení v metrech 34

43 N O P Q R S T Cena pálení v Kč Propich v Kč 1. hrubá cena v Kč/ks Výsledná cena v Kč/ks Hmotnost celkem Cena celkem v Kč Cena celkem v Euro , , , , , ,00 Sloupec Význam sloupce: N Cena pálení - násobek délky a (tloušťky + 30) O Cena za propal P První hrubá cena Q Výsledná cena R Celková čistá hmotnost S Cena celkem v Kč T Cena celkem v požadované měně U V W X Y Cena dopravy v Kč/ks Cena v Kč/kg Hmotnost hrubá celkem Odpad Kč/ks Doprava celkem v Kč , , , , , , ,32 330, ,00 Sloupec U W X Y Význam sloupce: Podíl dopravních nákladů na jeden kus výpalku Kontrolní sloupec pro kontrolu hmotnosti Cena odpadu jakožto rozdíl hrubé a čisté hmotnosti Podíl dopravních nákladů, slouží pro kontrolu 35

44 4.3 Analýza procesů ve společnosti Shape Steel V této a následující kapitole budou podrobně popsány a analyzovány procesy, které se odehrávají u každého obchodního případu ve společnosti Shape Steel. Aby společnost byla schopna efektivně a úspěšně realizovat obchodní případy, musí každý z těchto procesů fungovat, a hlavně na sebe tyto procesy musí nezbytně navazovat. Na Obr. 17 jsou znázorněny po sobě jdoucí procesy od poptávky až po samotnou fakturaci, která proces obchodního případu uzavírá. V následujících kapitolách budou jednotlivé stěžejní sub procesy rovněž popsány a graficky znázorněny. Obr. 17 Procesy ve společnosti Shape Steel Poptávka Poptávka je spouštěcím mechanismem celého obchodního případu. Zákazník projevuje zájem o produkt společnosti Shape Steel, která na tuto poptávku reaguje. V prvé řadě se obchodník, kterému poptávka přijde, nejčastěji mailem, ujistí, zda je zákazník vedený v systému. Pokud ne, posílá zákazníka obchodnímu řediteli, který rozhodne, jestli a komu zákazníka přidělí. Následuje analýza samotné poptávky. Pokud poptávka není relevantní našim službám, obdrží zákazník dopis o neakceptaci poptávky, pokud relevantní je, zavádí se do informačního systému viz Obr. 18. a následuje proces nabídky. 36

.")

45 Obr. 18 Sub proces poptávky ve společnosti Shape Steel Nabídka Proces nabídky (Obr. 19) zahrnuje hlavně zjištění, za jakou dobu jsme schopni zákazníkovi vyhovět, a jakou cenu nabízíme. Tyto informace vyplývají ze vstupních dat, kde zákazník uvádí, co požaduje. Obchodník následně zjišťuje, zda je materiál dostupný, nebo se musí nakoupit (proces nákupu je popsán v kapitole ). Dále z časového hlediska hraje roli termín vstupního materiálu, pokud již není na skladě, dále termín pro kooperace, pokud nedisponujeme službami, které zákazník požaduje a termín pro dokončení samotného výrobku. Následují kalkulace, které tato práce řeší a jsou popsány v teoretické kapitole 2.2 a praktické části 4. Zákazník po dokončení kalkulací obdrží nabídku a začíná proces vyjednávání, kdy zákazník buď nabídku přijímá, nebo odmítá, popřípadě je obchodníkem dále upravována dle potřeby. Po schválení nabídky zákazníkem následuje proces objednávka. Obr. 19 Sub proces nabídky ve společnosti Shape Steel 37

46 4.3.3 Objednávka Objednávka (Obr. 20) je závaznou jak pro zákazníka, tak pro firmu. Pokud je potřeba zaktualizuje se nabídka, dále se zkontroluje, zda je k dispozici vstupní materiál, nebo je zapotřebí ho nakoupit. Pokud je termín určený zákazníkem nestandardní, tak se projednává s výrobou a následuje vytvoření zakázky. Následuje potvrzení objednávky, která informuje zákazníka o detailech zakázky a upozorňuje jej na překontrolování správnosti všech údajů. Potvrzení objednávky zároveň spouští proces v samotné výrobě, kdy informace o zakázce putují k plánovačům, kteří zakázku rozkreslují a plánují datum pálení a plech, z kterého se bude pálit. Následuje proces samotné výroby, který závisí na požadavcích zákazníka, který může vyžadovat sekundární operace jako je například tryskání nebo ukosování. Po dokončení výrobního procesu následuje proces expedice, kdy se výrobek připravuje na předání zákazníkovi. Obr. 20 Sub proces objednávky ve společnosti Shape Steel Expedice Proces expedice (Obr. 21) začíná kontrolou správností všech požadavků zákazníka oproti reálnému výrobku. Hotový výrobek se označí a zabalí podle požadavků zákazníka. Následuje objednávka dopravy, kterou většinou zabezpečují samotní obchodníci. 38

.")

47 K výrobku se dále připojí atestace, dodací list a popřípadě faktura. Po naložení výrobku se potvrdí dodací list a výrobek putuje k cílovému zákazníkovi. Obr. 21 Sub proces expedice ve společnosti Shape Steel Nákup K procesům obchodních případů se neodmyslitelně řadí také nákup materiálu (Obr. 22). Jsou dvě možnosti nákupu, které se rozlišují podle účelu využití materiálu. Nejčastějším procesem je nákup materiálu na sklad kvůli dostatečným zásobám vzhledem k možným budoucím objednávkám. Nastavení limitů je velmi důležité pro zamezení zbytečného přetížení skladu a zároveň pro udržení optimálního sortimentu plechů. Při zbytečném přebytku nastává možnost prodeje plechů, při nedostatku dochází k poptávání a nákupu. Druhá varianta se vyskytuje u konkrétních zakázek, kdy při zjištění nedostatku plechu potřebného pro výrobek se tento plech poptává od dodavatelů, kteří jsou schopni jej dodat v co nejbližším možném termínu, aby se zabránilo prodlevě u samotné zakázky. Tyto plechy nejsou tak cenově výhodné, jako plechy nakupované od zahraničních dodavatelů, ale mají výhodu rychlého dodání. 39

48 Obr. 22 Sub proces nákupu ve společnosti Shape Steel 40

49 4.4 Konkrétní návrhy na optimalizaci kalkulací výrobních nákladů Vzhledem k neaktuálnosti současného nastavení výrobních kalkulací je nezbytně nutné provést podrobnou analýzu jednotlivých vstupujících veličin a vyhodnotit, zda je potřebná jejich optimalizace a aktualizace. Za výchozí vstup budeme považovat tedy původní kalkulační vzorec, používaný ve společnosti Shape Steel, viz kap V prvé řadě je potřeba proměnné rozdělit do skupin, podle kterých budou dále analyzovány, toto rozdělení je uvedeno v tabulce 5. Tab. 5 Rozdělení proměnných v kalkulačním vzorci Sloupec Veličina Optimalizace A Zakázka Nelze optimalizovat B Série Nelze optimalizovat C Číslo výkresu Nelze optimalizovat D Kusů Nelze optimalizovat E Materiál Nelze optimalizovat F Rozměr Nelze optimalizovat G Dodání Nelze optimalizovat H Cena Euro/ks Závislá proměnná I Cena plechu Kč/kg Závislá proměnná J Cena plus 0,30 Kč/kg Nutná optimalizace K Čistá hmotnost výpalku v kg Nelze optimalizovat L Hrubá hmotnost výpalku v kg Nutná optimalizace M Délka. pál. v metrech Nutná optimalizace N Cena pálení v Kč Nutná optimalizace O Propich v Kč Nutná optimalizace P 1. hrubá cena v Kč/ks Závislá proměnná Q Výsledná cena v Kč/ks Závislá proměnná R Hmotnost celkem Nelze optimalizovat S Cena celkem v Kč Závislá proměnná T Cena celkem v Euro Závislá proměnná U Cena dopravy v Kč/ks Závislá proměnná V Cena v Kč/kg Závislá proměnná W Hmotnost hrubá celkem Závislá proměnná X Odpad Kč/ks Nutná optimalizace Y Doprava celkem v Kč Nutná optimalizace Y2 Celkové režie Nová veličina Z Zisk Nová veličina 41

50 Veličiny ze stávajícího kalkulačního vzorce jsou tedy rozděleny na: stále, závislé, optimalizovatelné a nové veličiny. Stále Proměnné, které jsou stálé a neměnné a není potřeba je tedy aktualizovat, jsou to především konkrétní data o materiálu, jsou označena červeně. A nebude jim v této kapitole věnována další pozornost. Závislé Další kategorií proměnných jsou proměnné, které jsou závislé na změně ostatních veličin (konkrétně zelených veličin). Jsou označeny žlutě a jedná se především o ceny, které jsou závislé na optimalizovatelných veličinách. Optimalizovatelné Optimalizovatelné proměnné jsou ty, proměnné, u kterých je optimalizace možná ne-li nutná. Většinou se jedná o cenu, která je připočítávána na základě práce s materiálem a byla odvozena odhadem. Dnes už je společnost, na základě historický sledovaných hodnot, schopna sofistikovaně odvodit novou cenu, kterou je nutno připočítat. Tyto pole jsou označena zeleně. Nové Poslední oblastí jsou modrá pole, jež značí nové proměnné, které je nutno brát v potaz při výpočtech o výsledné ceně. V následujících podkapitolách budou podrobně popsány, odvozeny a aktualizovány zelené a modré veličiny Manipulační poplatek Neboli také cena za manipulaci s materiálem a výrobky v provozu. Tato částka byla naposledy odvozována v roce 2014, kde ji vyhodnotil management společnosti na základě 42

51 odhadu a zkušeností s manipulací ve výrobě. Dnes jsme schopni na základě výpočtů a sledování manipulačních technologií a jejich financování společnosti Shape Steel vyhodnotit optimální částku, která by měla nahradit nastavených 0,30 Kč/kg. Tab. 6 Výpočet manipulačního poplatku Manipulační článek Počet Vynaložené peníze na Částka za 1 za rok Celkem za rok Mostový jeřáb 4 Údržba, opravy, elektřina Kč Kč Manipulační dělník 5 Mzdy, školení Kč Kč Vysokozdvižný vozík 3 Údržba, opravy, palivo Kč Kč Skladovací hala 2 Nájem, údržba, opravy Kč Kč Celkem Počet tun prodaných výpalků a plechů za 2016 = t Kč / Kg = 0,33101 Kč/Kg Kč Dle výpočtů z tabulky 6 je zřejmé, že cena za manipulaci ve výrobě ročně činí cca 3682 tis. Kč. Za rok 2016 se prodalo tun výpalků a plechů. Podílem těchto dvou veličin získáme částku, která by se měla jako doposud přičítat ke každému kilu prodaného materiálu či výrobku jakožto manipulační poplatek. Hodnota tohoto poplatku tedy činí 0,33101 Kč/Kg. Tato částka nebude zaokrouhlována, ale bude přímo navedena do kalkulačního vzorce, jelikož v prodávaném množství, které se pohybuje v řádech tun, hraje i desetinné číslo ve výsledné ceně významnou roli Hrubá hmotnost Do hodnoty kalkulací také vstupuje velmi významná veličina nazývaná předváha. Její výpočet probíhá podle vzorce: Odpad Celková hmotnost Zbytek + 1 (5) Tato hodnota průměrně podle posledních let vychází 1,267, což znamená, že odpad tvoří 26,7%. Cílem společnosti je tuto hodnotu snižovat a tím dosáhnout větších zisků. U jednotlivých výpalků hraje zásadní roli jejich tvar. Firma Shape Steel rozlišuje čtyři základní tvary výpalků (Obr. 23): Obdélník nebo čtverec vysoká využitelnost materiálu předváha činí 10% Patvar Horší využitelnost materiálu předváha činí 30% Kruh Nižší využitelnost materiálu předváha činí 50% Mezikruží Nejhorší využitelnost materiálu předváha činí 100% 43

52 Obr. 23 Plech s výpalky Optimalizace u této veličiny se v současné době řeší zaváděním nového kreslícího a plánujícího programu RADAN od společnosti Nexnet. Tento program nám zaručí nižší odpadovost díky lepší optimalizační funkci nesting, která dělá rozložení výpalků na plechu při co nejmenším odpadu. Předpokládaný úbytek odpadu je až o 3 % menší než v současné situaci. Hodnotu předváhy musí obchodník zadat ručně, jelikož zatím neexistuje standardizovaný návod pro různé tipy výpalků Dálka pálení a cena pálení Délka pálení v metrech je v podstatě neovlivnitelná veličina. Cena pálení se vypočítá jako délka pálení v metrech krát tloušťka plechu Konstanta 30 vznikla v roce 2014 rozhodnutím vedení ekonomického a výrobního sektoru firmy. Tato konstanta by měla zahrnovat energie, mzdy paličů, odpisy a náklady na pálicí plán. Průměrné hodnoty zjišťované pro rok 2016 jsou zobrazeny v tabulce 7. Tab. 7 Dálka pálení a cena pálení Průměrné hodnoty za rok 2016 Počet výpalků na plech 150 Mzdy paliči ročně ,00 Kč Počet plechů denně 6 Opravy a údržba pálicích strojů ročně ,00 Kč Počet plechů měsíčně 126 Energie + Odpisy + Pálící plány ,00 Kč Počet plechů ročně 1512 Součet ,00 Kč Vypálených výpalků ročně Náklady na výpalek 39,0062 Kč 44

53 Z tabulky 7 je patrné, že dle výpočtů by se měl koeficient nově upravit z hodnoty 30 Kč/výpalek na hodnotu 39,0062 Kč/výpalek Propich Propich je v podstatě začátek pálení, kdy se vynakládá energie na prvotní vniknutí do páleného plechu. Dosavadní hodnota propichu se v podstatě rovnala tloušťce plechu, tj. 1 Kč/mm. Tato hodnota byla stanovena v roce 2014 dle odhadu vedení společnosti. V tabulce 8 byl proveden výpočet nového koeficientu. Tab. 8 Výpočet ceny propichu Propich Cena za milimetr Čas propichu na milimetr (s) Cena za minutu stroje (kč) Cena za sekundu stroje (kč) Původní 1,00 Kč??? Nové 1,07 Kč 0,46 139,00 Kč 2,32 Kč Díky zavedení průtokových měřáků existuje možnost tuto hodnotu upravit. Cena stroje za minutu pálení se průměrně pohybuje okolo 139 Kč. Tato cena zahrnuje hlavně spotřebu paliva a opotřebení. Celkový proces prvotního propálení plechu se skládá z náhřevu a samotného propichu, u různých tlouštěk se časy těchto operací liší. Jako ideální výzkumný vzorek byl použit ti milimetrový plech. Čas náhřevu a propichu byl změřen u ti milimetrového plechu na 55,2 vteřin, což vychází jako 0,46 vteřin na milimetr. Pokud známe cenu stroje za vteřinu a čas, za který se propálí milimetr materiálu, vychází cena za milimetr na 1,07 Kč Celková režie Celková režie by měla zahrnovat veškeré osobní náklady. Celková režie bude určena v procentech a o toto procento se navýší cena každého výpalku. Do současnosti se s celkovou režií nekalkulovalo, protože byla zahrnuta v celkové marži, což není optimální řešení. Aby bylo možno určit velikost celkové režie na výpalek, bylo zapotřebí zjistit celkové roční osobní náklady ve společnosti a od nich odečíst již zahrnuté osobní náklady paličů a manipulační čety (viz sub kapitola a 4.4.3) a následně je nutné tuto hodnotu vydělit ročními tržbami a vynásobit stem. 45

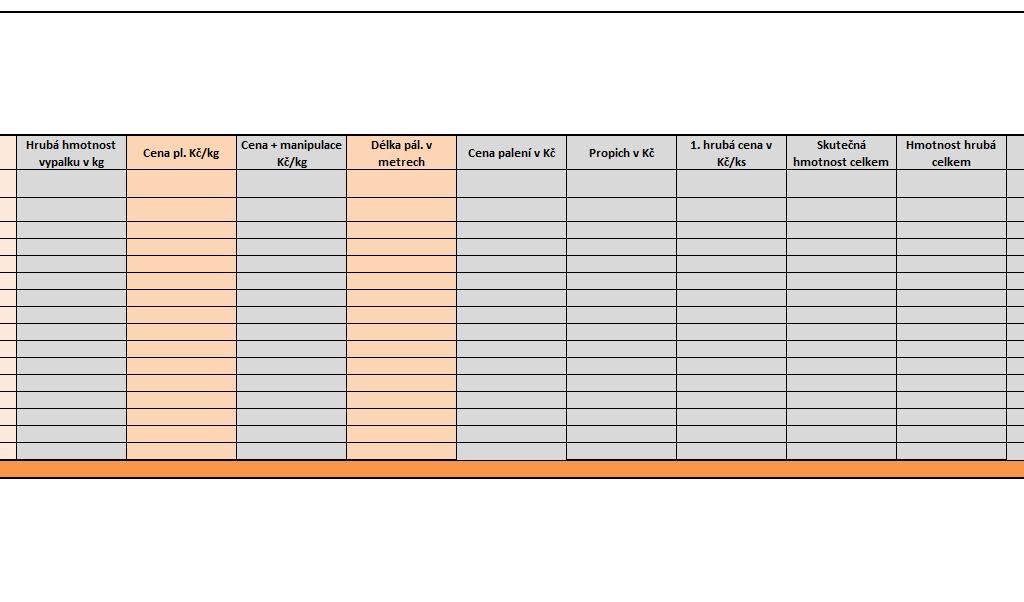

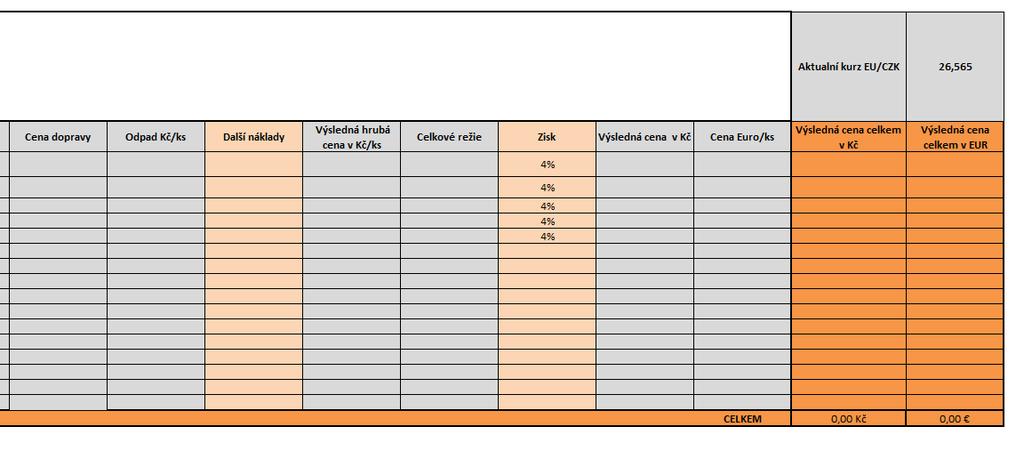

54 Tab. 9 Výpočet celkové režie Roční tržby 2016 v tis. Kč Roční osobní náklady v tis. Kč Osobní náklady již pokryté v tis. Kč Celková režie v procentech ,23% Vzhledem k výpočtům uvedeným v tabulce 9 vychází celková režie na 9,23%. O toto procento by se měla navyšovat cena každého výpalku Zisk Do kalkulaci je nutno zahrnout také zisk neboli marži kterou bude mít vztaženou na jednotku. Tato hodnota byla ve společnosti Shape Steel nastavena průměrně na 4%. Nově po dohodě vedení společnosti Shape Steel bude tuto hodnotu předem určovat sám obchodník, který si jí nechá schválit obchodním ředitelem a v případě zakázek do sto tisíc může na základě svých zkušenosti obchodník o výši marže rozhodnout sám na svou zodpovědnost. 4.5 Vytvoření kalkulačního vzorce Dle výsledků které byly zjištěny v předchozích kapitolách, byl vytvořen nový kalkulační vzorec v programu MS Excel, který obsahuje nové proměnné a snaží se zadavateli co nejevíce usnadnit a urychlit práci předem nadefinovanými postupy. Zadavatel nemusí vyplňovat buňku po buňce, jako tomu bylo doposud a místo používání ručních výpočtu se všechny výsledky rovnou generují pomocí předvyplněných vzorců. Hodnoty za určité oblasti jsou oproti předchozímu vzorci lépe a logičtěji uspořádaný. Vzorec je také nově vizuálně zpracován a to v barvách společnosti. Kalkulační software je celý uveden v příloze č

55 4.5.1 Kalkulační software Kalkulační vzorec obsahuje 28 sloupců, z toho 13 zadavatel musí vyplnit a zbylé jsou uzamčeny a generují se samy. To, o jaký sloupec se jedná, je zobrazeno v nápovědě viz Obr. 24. Obr. 24 Nápověda k zadávání Pomocí funkce KDYŽ jsou ve všech řádcích vymazány nulové hodnoty, aby byl vzorec vizuálně přehledný a nebyl matoucí pro zadavatele. Byl přidán nový sloupec tvar výpalku který se vybírá z rozbalovacího seznamu, viz Obr. 25 a díky němu lze automaticky určit hrubou hmotnost výpalku, viz subkapitola Obr. 25 Tvar výpalku a Hrubá hmotnost výpalku. V následujícím sloupci Cena + manipulace Kč/kg je k ceně plechu připočtena konstanta 0,33101 ze subkapitoly Ve sloupci Cena pálení v Kč je délka v metrech pro násobena tloušťkou plechu a k této hodnotě je připočtena konstanta 39,0062 viz subkapitola Sloupec propich v Kč znázorňuje tloušťku plechu pro násobenou nově zjištěnou konstantou 1,07 ze sub kapitoly hrubá cena v Kč/ks provádí součin hrubé hmotnosti a výchozí cely plechu za kilo a následně připočítává cenu pálení a propich. Skutečná hmotnost celkem se rovná jako čistá hmotnost výpalků v kg krát počet kusů. Hmotnost hrubá celkem se vypočítává jako hrubá hmotnost výpalků v kg krát počet kusů. 47

56 Cena dopravy je celková cena dopravy děleno čistou vahou všech výpalků, čímž zjistíme cenu dopravy za kilo a je následně vynásobená čistou hmotnosti daného výpalku. Celková cena dopravy je uvedena pod tabulkou, kde je potřeba ručně zadat zjištěnou cenu (Obr. 26), viz sub kap Obr. 26 Cena dopravy Odpad Kč/ks je hrubá hmotnost mínus čistá hmotnost pro násobena 5 Kč za kilo šrotu. Výsledná hrubá cena v Kč/ks je součet hrubé ceny + cena za dopravu + další náklady (kde se mohou zařadit kooperační náklady za práci u jiné firmy jako je například ohýbání) a mínus cena za odpad. Následně je tato cena pro násobena konstantou 0,0923 za režie ze sub kapitoly Výsledná cena v Kč je výsledná hrubá cena + zadaný zisk a celková režie na jeden výpalek. Cena Euro/ks je výsledná cena za jeden výpalek pro násobena aktuálním kurzem Eura, který je prostřednictvím excelovské funkce vložit data z webu po každém otevření Excelu aktualizován. Poslední dva sloupce jsou celkové ceny za všechny výpalky stejných vlastností. Tedy výsledná cena pro násobena počtem kusů výpalků. Posledním řádkem je Cena celkem za zakázku. Tento kalkulační vzorec je 1. návrh a bude postupně v praxi upravován a ještě více sofistikován Testování na reálné zakázce Nově koncipovaný software byl na závěr ověřen na reálné zakázce, bylo osloveno pět obchodníků společnosti Shape Steel o zadání jedné konkrétní zakázky jak do starého, tak do nového softwaru. Obchodníci byli předem informováni o nových funkcích a software si prohlédli a vyzkoušeli. Celý obraz testování je uveden v příloze č. 4 a 5. Celková cena zakázky (Obr. 27) vyšla u starého softwaru Kč a u nového Kč což je způsobeno hlavně optimalizací a aktualizací koeficientů viz subkapitola

57 Obr. 27 Nový versus starý kalkulační vzorec Signifikantní změna byla zaznamenána u samotných obchodníků, kteří si pomoc ve formě nového softwaru pochvalovali a zadávání dat bylo mnohem rychlejší a přehlednější. Bylo změřeno deset časových úseků, a to pět u staré formy zadávání a pět u nové. Výsledkem byla razantní změna k lepšímu, která se průměrně ukázala rychlejší o necelou polovinu času. Průměr u starého softwaru byl 12 minut a 23 sekund a u nového 7 minut a 4 sekundy. Podrobné hodnoty jsou uvedeny v tabulce 10. Tento výsledek předčil očekávání a dá se předpokládat, že bude mít pro společnost Shape Steel velmi pozitivní vliv. Tab. 10 Časy zadávání u obchodníků 49

58 4.5.3 Export a import dat Jedním z dílčích úkolů této práce bylo také umožnění jednoduchého exportu dat z již vytvořeného softwaru ve formě MS Excel a následného importu těchto dat do informačního systému společnosti Shape Steel od firmy K2 Atmitec. Po domluvě s programátory z K2 Atmitec se vytvořila samostatná funkce nad modulem nabídek, kde pomocí jednoho tlačítka obchodník importuje soubor Excelu s danou zakázkou a zadanými hodnotami. Tyto hodnoty jsou v K2 identifikovány a vloženy do nabídky, kterou z tohoto softwaru obchodník zasílá zákazníkovi. Hodnoty u jednotlivých výpalků se ukládají a nesou se s danou zakázkou přes proces výroby až k samotné expedici. Funkce, která je schopna tento import dat provést se nazývá Import nabídky a nachází se v modulu Nabídky v sekci Položky nabídky viz Obr. 28. Obr. 28 Tlačítko import nabídky v informačním systému K2 Tato funkce zajistí rychlou orientaci v zakázce a sníží chybovost při zadávání dat pro výrobu výpalků. Po odladění této funkce se ukázal její přinos pro společnost Shape Steel hlavně ve formě rychlé a přehledné pomoci nejen pro obchodníky, kteří tyto data předtím museli zadávat ručně. 50

59 5 Závěr Tato diplomová práce si kladla za cíl zavést nově upravené kalkulace společnosti Shape Steel do právě zavedeného informačního systému a celkově zmíněné kalkulace optimalizovat a zjednodušit jejich navádění do nabídky pro zákazníka. Teoretická část práce popsala společnost Shape Steel a shrnula teoretická východiska zkoumaných problémů. V praktické části se práce zaměřila na již známé hodnoty a stanovila členění nákladů společnosti. Další důležitou praktickou částí bylo popsat současný stav kalkulací, který byl nastaven v roce 2014 a vycházel pouze z orientační představy managementu společnosti. Díky této analýze současného stavu se vytvořil dobrý opěrný bod pro aktualizaci a optimalizaci jednotlivých vzorců a koeficientů. Dále byly prozkoumány procesy společnosti Shape Steel, které analyzovaly veškerý postup u obchodních případů od poptávky až po samotnou expedici zboží. Tato analýza umožnila lépe pochopit veškeré postupy, které jsou stěžejní pro určení výrobních kalkulací. Poté bylo možné již navrhnout konkrétní úpravy kalkulačních hodnot a vzorců podle zjištěných dat, které byly naměřeny v roce Jednotlivé veličiny byly popsány a u optimalizovatelných hodnot se vytvořil návrh na jejich změnu. Podle starého kalkulačního softwaru, který dodal obchodní ředitel společnosti Shape Steel byl vytvořen software nový, který obsahoval již zmíněné hodnoty, které byly navrhnuty na úpravu. Vizí, která se nesla spolu s vytvořením nových kalkulací, bylo usnadnění a zrychlení práce obchodníků a aktualizace hodnot kalkulací na reálná data. Tato vize se naplnila a po reálné zkoušce, kdy obchodníci zadávali informace o zakázce, se ukázalo, že software není jen přesnější ale hlavně o dost přehlednější a výrazně rychlejší oproti starému tabulkovému procesoru. Tento fakt lze považovat za úspěch a měl by do budoucna přinést společnosti Shape Steel lepší zisk a úsporu času. Poslední fází v této práci bylo vytvoření komunikačního uzlu mezi MS Excel a K2. Pomocí exportu a následném importu dat je nyní informační systém schopen přijmout již vypočítané hodnoty z tabulkového procesoru a dále s nimi pracovat, což umožňuje přesnější tok dat skrze všechny procesy společnosti Shape Steel. 51

60 Seznam použité literatury Odborné publikace [1] BAGLIERI, D., METALLO, C., ROSSIGNOLI, C. and PEZZILLO Iacono, M. Information systems, management, organization and control. ISBN [2] BASL, Josef a Roman BLAŽÍČEK. Podnikové informační systémy: podnik v informační společnosti. 3., aktualiz. a dopl. vyd. Praha: Grada, Management v informační společnosti. ISBN [3] DIMA, Ioan Constantin. Industrial production management in flexible manufacturing systems. ISBN [4] FIBÍROVÁ, Jana, Libuše ŠOLJAKOVÁ, Jaroslav WAGNER a Petr PETERA. Manažerské účetnictví: nástroje a metody. 2., aktualizované a přepracované vyd. Praha: Wolters Kluwer, ISBN [5] HRADECKÝ, Mojmír, Jiří LANČA a Ladislav ŠIŠKA. Manažerské účetnictví. Praha: Grada, Účetnictví a daně (Grada). ISBN [6] HUNČOVÁ, Magdalena. Manažerské účetnictví: základy. 2. vyd. Ostrava: Mirago, ISBN [7] JANIŠOVÁ, Dana a Mirko KŘIVÁNEK. Velká kniha o řízení firmy: [praktické postupy pro úspěšný rozvoj]. Praha: Grada, ISBN [8] KRÁL, Bohumil. Manažerské účetnictví. 3., dopl. a aktualiz. vyd. Praha: Management Press, ISBN [9] LAZAR, Jaromír. Manažerské účetnictví a controlling. Praha: Grada, Účetnictví a daně (Grada). ISBN [10] POPESKO, Boris a Šárka PAPADAKI. Moderní metody řízení nákladů: jak dosáhnout efektivního vynakládání nákladů a jejich snížení. 2., aktualizované a rozšířené vydání. Praha: Grada Publishing, Prosperita firmy. ISBN [11] SYNEK, Miloslav. Manažerská ekonomika. 5., aktualiz. a dopl. vyd. Praha: Grada, Expert (Grada). ISBN [12] VRANA, Ivan a Karel RICHTA. Zásady a postupy zavádění podnikových informačních systémů: praktická příručka pro podnikové manažery. Praha: Grada, Management v informační společnosti. ISBN

61 [13] WEYGANDT, Jerry J., Donald E. KIESO a Paul D. KIMMEL. Managerial accounting: tools for business decision making. 5th ed. Hoboken, NJ: Wiley, c2010. ISBN [14] XU, Jun a M. A. QUADDUS. Managing information systems: ten essential topics. ISBN Elektronické zdroje [15] Informační systém K2: podnikový software pro úspěšné firmy K2. Informační systém K2: podnikový software pro úspěšné firmy K2 [online]. Copyright 2017 K2 atmitec s.r.o. [cit ]. Dostupné z: [16] Shape Steel a.s. Výroba výpalků a prodej hutního materiálu. Shape Steel a.s. Výroba výpalků a prodej hutního materiálu [online]. Copyright Shape Steel a.s. [cit ]. Dostupné z: [17] Účetní kavárna. Kalkulace nákladů [online]. [cit ]. Dostupné z: [18] Účetní program Money S3 pro menší společnosti a živnostníky. Účetní program Money S3, ERP systém a informační systémy S4 & S5 - CÍGLER SOFTWARE [online]. Copyright 2017 [cit ]. Dostupné z: [19] Účetníček. Náklady a výnosy [online]. [cit ]. Dostupné z: Ostatní zdroje [20] Interní materiály společnosti [21] KOTĚŠOVCOVÁ, Jana a Martina JANOUŠKOVÁ. MANAŽERSKÉ ÚČETNICTVÍ V TEORII A PRAXI [online], 165 [cit ]. Dostupné z: 53

62 Seznam obrázků Obr. 1 Výroba tvarových výpalků [16]... 5 Obr. 2 Výpalek [16]... 5 Obr. 3 Tryskání [16]... 6 Obr. 4 Nákup, skladování, prodej hutního materiálu [16]... 7 Obr. 5 Magnet zavěšený na mostovém jeřábu [16]... 8 Obr. 6 Pracovní prostředí software Money S Obr. 7 Pracovní prostředí softwaru K2 Move firmy K2 atmitec Obr. 8 Subsystémy manažerského účetnictví [21] Obr. 9 Schéma nákladů a výnosů [19] Obr. 10 Kalkulační vzorce [14] Obr. 11 Schéma kalkulace [21] Obr. 12 Východiska kalkulačních postupů [] Obr. 13 Účetní systém podniku [2] Obr. 14 Náklady podle objemu produkce Obr. 15 Kalkulační třídění nákladů Obr. 16 Náklady podle účetní evidence Obr. 17 Procesy ve společnosti Shape Steel Obr. 18 Sub proces poptávky ve společnosti Shape Steel Obr. 19 Sub proces nabídky ve společnosti Shape Steel Obr. 20 Sub proces objednávky ve společnosti Shape Steel Obr. 21 Sub proces expedice ve společnosti Shape Steel Obr. 22 Sub proces nákupu ve společnosti Shape Steel Obr. 23 Plech s výpalky Obr. 24 Nápověda k zadávání Obr. 25 Tvar výpalku a Hrubá hmotnost výpalku Obr. 26 Cena dopravy Obr. 27 Nový versus starý kalkulační vzorec Obr. 28 Tlačítko import nabídky v informačním systému K