R A D M I L A H E R Z Á N O V Á

|

|

|

- Blažena Beranová

- před 6 lety

- Počet zobrazení:

Transkript

1 Základy podnikání R A D M I L A H E R Z Á N O V Á

2 Rozšíření prezentací k bloku ekonomickomanažerských předmětů pro rok 2017

3 Podnik a jeho podstata Základní rysy podnikání: dosažení zisku, jakožto přebytku výnosů nad náklady zisk je dosahován na základě uspokojování potřeb zákazníků, jeho zájmů a preferencí podnikatel při realizaci uspokojování potřeb zákazníků musí čelit rizikům, z toho plynoucích tj. nese riziko podnikání na začátku podnikání vkládá podnikatel vždy kapitál a to vlastní nebo vypůjčený. Každý typ podnikání vyžaduje jinou úroveň vstupního kapitálu

4 Rozdělení podniků a organizací NÁRODNÍ HOSPODÁŘSTVÍ ZISKOVÝ SEKTOR NEZISKOVÝ SEKTOR SOUKROMÝ VEŘENÝ SOUKROMÝ VEŘEJNÝ STÁTNÍ SAMOSPRÁVNÝ STÁTNÍ SAMOSPRÁVNÝ

5 Rozdělení podniků a organizací Podnikání v neziskových organizacích: spolky, nadace, o.p.s., sdružení, pol. strany, veřejná obchodní společnost Církve, sítě,. aj. Osobní komanditní společnost Obchodní společnosti P společnost s ručením omezeným O kapitálové D Družstva akciová společnost N Evropská společnost I živnosti K Fyzické osoby samostatně hospodařící rolníci podnikatelé OSVČ Y fyzické osoby provozující podnikatelskou činnost podle zvláštních předpisů

6 Obchodní společnosti Osobní: Všichni společníci jednají jménem společnosti Ručí neomezeně za závazky společnosti Zákon neukládá kapitálový vklad Zisk je zdaněn jako u fyzických osob Kapitálové Majetková účast společníků formou vkladu Společníci nemusí mít osobní účast na podnikání Ručení za závazky do výše nesplaceného vkladu Zisk společnost zdaní daní z příjmů právnických osob, společníci daní vyplacené podíly na zisku

7 Volba právní formy podnikání Základní kritéria rozhodování Vstupní náklady náročnost na vstupní kapitál Podíl na rozhodování Podíl na výsledcích (způsob dělení zisku) Způsob ručení za závazky Další kritéria Získání významných obchodních partnerů Získání dotačních titulů Předpokládaný rozsah podnikání náročnost na organizační strukturu

8 Malé a střední podnikání definice malého podniku uvedenou v Příloze č. 1 Nařízení Komise (ES) č. 800/2008: Za drobného, malého a středního podnikatele (MSP) se považuje podnikatel, pokud: a) zaměstnává méně než 250 zaměstnanců, a b) jeho aktiva/majetek nepřesahují korunový ekvivalent částky 43 mil.eur nebo má obrat/příjmy nepřesahující korunový ekvivalent 50mil. EUR. Malý podnikatel: Méně než 50 zaměstnanců, obrat 10 mil EUR Drobný podnikatel: Méně než 10 zaměstnanců, obrat 2 mil EUR

9 Podnik v obchodním právu Podnik je soubor: - hmotných, - osobních a - nehmotných složek podnikání. K podniku náleží: - věci, - práva, - jiné majetkové hodnoty, náležící podnikateli, sloužící nebo mající sloužit k provozu podniku. Soubor všech majetkových hodnot sloužících k podnikání je obchodní majetek. (u PO veškerý majetek firmy)

10 Výrobní faktory - podnikohospodářské hledisko Národohospodářský pohled Práce Půda kapitál Podnikohospodářský pohled Práce řídící Práce výkonná Půda, pozemky Budovy Stroje, zařízení, dopravní prostředky, technologie, materiál, Finanční prostředky nástroje

11 Cíle podniku Primárním cílem podnikání je dosažení zisku, ale zároveň základním ukazatelem už není maximalizace zisku. Z pohledu výnosnosti vloženého kapitálu je základním ukazatelem úspěšnosti podnikání ukazatel rentability. Další cíle: Růst hodnoty akcií Podíl na trhu Budování značky Další dílčí cíle: sociální(vytváření pracovních příležitostí v regionu), technologické, personální (stabilita zaměstnanců), sortimentní, ekologické, politické

12 Funkce podniku Základní funkcí podniku je přeměnit vstupy na výstupy a následně výstupy prodat. Tato základní funkce je podmíněna fungováním několika hlavních činností: Zásobování (skladování, nákup, doprava) Prodej, odbyt Výroba (výkony ve službách) Personální práce Správa a administrativa Ekonomika, investování, účetnictví Výzkum, vývoj, inovace

13 Připravenost firem pro vstup na jednotný trh EU Soubor otázek k autodiagnóze (Euro-check): Rozbor stávající činnosti Na kterých trzích (odvětvově a geograficky) prodáváte jednotlivé výrobky Uveďte alespoň 10 hlavních zákazníků rozbor tuzemské a zahraniční zákaznické základny Kdo jsou vaši regionální a celostátní konkurenti a co považujete za silné stránky ve srovnání s nimi Dosažené certifikáty kvality Jazyková vybavenost Podnikatelská strategie Jaké jsou plány a cíle majitele Jaké zvažujete možnosti zapojení se na zahraniční trhy (smlouvy o místním zastoupení, zprostředkování prodeje, společný podnik, přímý prodej) Povědomost a informace o trhu Velikost trhu, trendy, cenová struktura Nákupní aktivity a plány zákazníků Strategické záměry konkurentů a jejich silné stránky Dodací podmínky, termíny Překážky vstupu na trh práva duševního vlastnictví, obchodní značky, standardy kvality Rozdíly v právních předpisech na cílových trzích Byl proveden průzkum trhu?

14 Podnikatelský plán Popis firmy, právní forma Předmět podnikání, cíle, stručný popis projektu Personální zabezpečení Swot analýza (z hlediska konkurence, analýza rizik) Podrobný popis produktu (výrobku, služby, projektu) Popis průběhu realizace (harmonogram, hlavní aktivity, marketingové strategie) Předpokládaný rozpočet (rozvaha, výsledovka, CF) Finanční zdroje (úvěr, leasing, půjčky) Ekonomické vyhodnocení (návratnost, bod zvratu) Řešení horizontálních témat u žádostí o dotace

15 Finanční plán Rozpočet projektu na celé období realizace projektu po dosažení cíle a navazující předpokládaný rozpočet (finanční plán) po další období podle předpokládané udržitelnosti Finanční plán má výdajovou i příjmovou stránku (nutné doložit z čeho se pokryjí výdaje, jaký bude předpokládaný zisk)předpokládaný zisk je nutné doložit bodem zvratu a poptávkou. Rozpočet je sestavený v členění podle jednotlivých druhů výdajů (mzdové výdaje celkem, výdaje na nakupované služby, výdaje na investice, další dle potřeby) Celková částka rozpočtu je následně rozvržena do jednotlivých etap podle harmonogramu

16 Hodnocení efektivity Podle druhu projektu : zisk, rentabilita, bod zvratu, návratnost u podnikatelských plánů, v případě hodnocení neziskových projektů: výstupy a dopady, společenský přínos (přínos pro cílovou skupinu, celkový přínos pro společnost)

17 Bod zvratu UP se rozhodla tisknout skripta za těchto podmínek: Autorský honorář bude 40000,- Kč Náklady na recenze a korektury budou ,- Plánovaná cena skript je 400,- Náklady na tisk jedné knihy je 50,- Kč Kolik výtisků musí prodat, aby tisk pokryl náklady? Kolik výtisků musí prodat v případě že firma A zaplatí 8 000,- za reklamu na obalu knihy bez ohledu na počet prodaných knih a firma B zaplatí 10,- Kč za každou prodanou knihu v případě, že její logo bude umístěno na zadní straně knihy?

18 Hodnocení efektivnosti Hodnocení efektivnosti investic Podstatou je porovnání vloženého kapitálu s tím, co nám v budoucnu přinese (do nákladů zahrneme i oportunní náklady a náklady na pořízení kapitálu tj. úroky) Rentabilita investice (ZISK včetně daní a úroků/n) Kolik haléřů zisku nám vynese jedna vložená koruna Návratnost investice (náklady na investici/čistý Z) Za jak dlouhou dobu se nám vrátí z čistého zisku vložené prostředky Bod zvratu jak velké množství realizovaných výstupů nám pokryje veškeré náklady - příklad

19 Bod zvratu 2 Vzdělávací agentura pořádá kurzy počítačové gramotnosti pro seniory z poskytnuté dotace 2500,- Kč na jednoho seniora z prostředků obce. Náklady na pořádání měsíčního kurzu jsou následující: Pronájem prostor: 5 000,- Autorský honorář za studijní texty ,- Tisk textů 50,- za 1Ks Odměna lektora - dohoda o provedení práce ,- Odměna IT technika dohoda o provedení práce 5 000,- a)kolik účastníků kurzu se musí přihlásit, aby byly z dotace pokryty veškeré náklady? b)jaká by musela být částka dotace na jednoho seniora v případě, že je přihlášených 10 seniorů?

20 Bod zvratu 3 Podnikatel sestavuje podnikatelský plán k provozování taxislužby. Sestavil tento plán nákladů: Pořízení auta EUR (včetně nákladů na uvedení do provozu), doba životnosti 5 let Plat druhého řidiče 400 EUR Plat účetní 200 EUR Náklady na 1 km 30 centů Cena 1km je 1EURO (podřízení se konkurenci) Kolik Km musí denně ujet se zákazníkem, aby měl pokryty měsíční náklady za předpokladu 30 pracovních dní v měsíci Kolik Km musí denně ujet aby měl zisk 500 EURO měsíčně?

21 Majetková a kapitálová struktura podniku Majetek: konkrétní složení výrobních a pracovních prostředků ( stroje, budovy, suroviny, materiál, peníze,..) Majetek je Dlouhodobý nehmotný, hmotný nebo finanční Oběžný zásoby, peníze, pohledávky, další Kapitál: z čeho byl tento majetek pořízen z jakých zdrojů, tj. jaké je jeho finanční krytí (zisk, vklad, úvěr, půjčka) Kapitál je Vlastní vklad, zisk Cizí úvěry, půjčky, závazky

22 Účetní výkaz ROZVAHA majetek Dlouhodobý Hmotný Nehmotný Finanční Oběžný Zásoby Peníze Pohledávky Cenné papíry krátkodobé Zdroje - kapitál Vlastní Základní kapitál Zisk Fondy ze zisku dary Cizí Závazky Úvěry půjčky

23 Hospodaření firmy

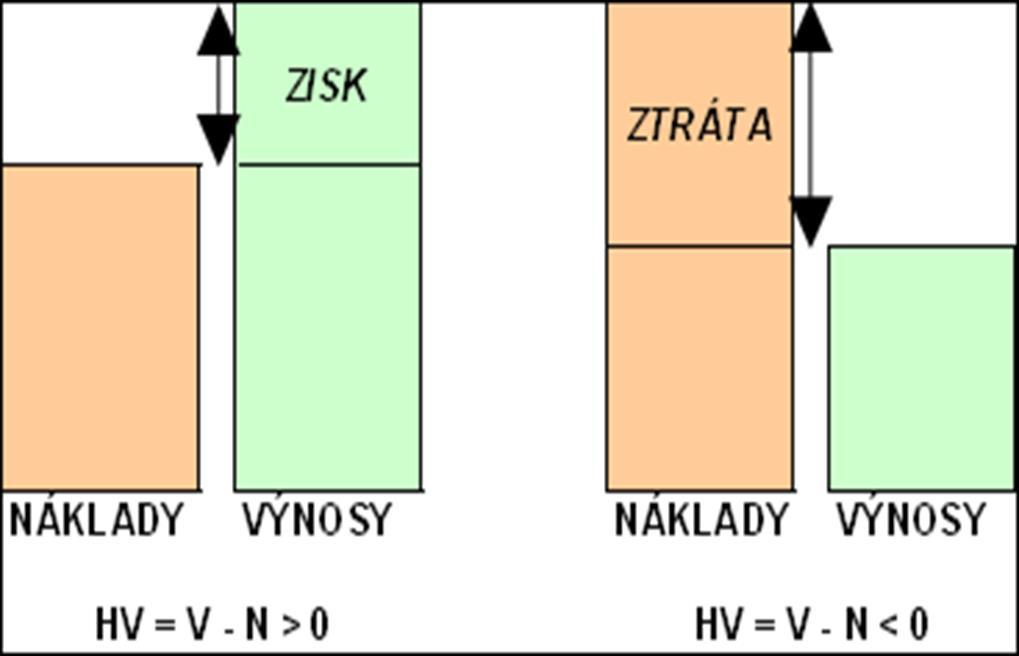

24 Výnosy v podniku zvýšení ekonomického prospěchu Finanční vyjádření výkonů firmy a to všech činností i z nakládání z veškerým majetkem důsledkem je pak zvýšení vlastního kapitálu jinak než formou vkladů do kapitálu učiněných vlastníky Za účelem vyčíslení hospodářského výsledku rozlišujeme pojmy výnos a příjem (příjmem je jakékoliv zvýšení zůstatku peněz bez ohledu na to, zda jde o zvýšení vlastního kapitálu = o výkon firmy)

25 Náklady v podniku Nákladem rozumíme snížení ekonomického prospěchu, které se projeví buď úbytkem aktiv, nebo zvýšením závazků Náklad podniku zahrneme do informačního systému ( do účetnictví) v momentě kdy vznikl bez ohledu na jeho úhradu Za účelem vyčíslení hospodářského výsledku rozlišujeme pojmy náklad a výdaj (výdaj je jakékoliv snížení zůstatku v pokladně nebo na běžném účtu bez ohledu na to, zda jde o snížení ekonomického prospěchu)

26 Náklady provozní náklady na spotřebu - zejména materiálu a jiných surovin, energií atp. ( 50 ) náklady na prodané zboží ( 50 ) náklady na služby ( 51 ) Cestovné ( 51 ) náklady na opravy ( 51, 54 ) osobní náklady - náklady na mzdy, náklady na zákonné sociální pojištění, ostatní sociální náklady ( 52 ) náklady vynaložené na daně a jiné poplatky ( 53 ) Odpisy ( 55 ) Tvorba a zúčtování rezerv jiné ( 54 )

27 Náklady FINANČNÍ a MIMOŘÁDNÉ Finanční náklady (56): náklady na prodané cenné papíry, nákladové úroky - zejména z přijatých úvěrů kursové ztráty - při obchodování se zahraničními partnery, z valutové pokladny jiné Mimořádné náklady (58): Škody v důsledku mimořádných událostí (Povodeň, vichřice, požár, jiné)

28 VÝKAZ CASH FLOW Výkaz toků peněz za určité období Zaznamenává pouze skutečné přírůstky a úbytky peněz bez rozlišení, zda se pro firmu jedná o položku nákladovou nebo výdajovou, výnosovou nebo příjmovou Přímá metoda sestavení spočívá v evidenci hodnot na výpisech z bankovních účtů, pokladních příjmových a výdajových dokladech za příslušné období Nepřímá metoda upravuje výkaz hospodářského výsledku o položky, které nebyly ve skutečnosti vyplaceny nebo přijaty a o položky příjmů, které nejsou výnosem a výdajů, které nejsou nákladem

29 PŘÍKLAD Podnik má za období 1-6/2013 ve svých výkazech zaznamenány následující údaje. Určete, ve kterých výkazech budou položky zahrnuty. Došlá faktura za vedení účetnictví 2000 Přijatý úvěr na bankovní účet Vystavená faktura za prodej zboží Úbytek zboží ve skladu-výdejka k prodeji Pokladní příjemka za prodej zboží za hotové Pokladní výdejka půjčka zaměstnanci Zaúčtovaná hodnota odpisů Pokladní výdejka-proplacení pohonných hmot 2000 Sestavte CF a výkaz HV za dané období.

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Vyhodnocení závazných ukazatelů příspěvkové organizace za rok 2016 (v Kč) Plán odpisů dlouhodobého hmotného a nehmotného majetku organizace v roce 2016 Položka Pořizovací cena Oprávky Zůstatková cena Roční

Vyhodnocení závazných ukazatelů příspěvkové organizace za rok 2016 (v Kč) Plán odpisů dlouhodobého hmotného a nehmotného majetku organizace v roce 2016 Položka Pořizovací cena Oprávky Zůstatková cena Roční

Témata profilové maturitní zkoušky z předmětu Ekonomika podniku

ta profilové maturitní zkoušky z předmětu Ekonomika podniku 1. Základní pojmy - potřeba, spotřeba, trh, tržní mechanismus 2. Národní hospodářství, hodnocení úrovně NH 3. Ekonomické systémy, úloha státu

ta profilové maturitní zkoušky z předmětu Ekonomika podniku 1. Základní pojmy - potřeba, spotřeba, trh, tržní mechanismus 2. Národní hospodářství, hodnocení úrovně NH 3. Ekonomické systémy, úloha státu

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Maturitní otázky k ústní zkoušce

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Příloha č. 7 Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013

Příloha č. 7 Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY

PŘÍLOHA III USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY Uspořádání a označování položek rozvahy (bilance) Příloha č. 1 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

PŘÍLOHA III USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY Uspořádání a označování položek rozvahy (bilance) Příloha č. 1 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

MÚZO Praha, s.r.o. - PC výkaznictví JASU Datum tisku: 10.09.2015 čas: 14.17 R o z v a h a ORGANIZAČNÍ SLOŽKY STÁTU ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI PŘÍSPĚVKOVÉ

MÚZO Praha, s.r.o. - PC výkaznictví JASU Datum tisku: 10.09.2015 čas: 14.17 R o z v a h a ORGANIZAČNÍ SLOŽKY STÁTU ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI PŘÍSPĚVKOVÉ

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Témata profilové maturitní zkoušky z předmětu Souborná zkouška z odborných ekonomických předmětů (ekonomika, management, provoz obchodu)

") ta profilové maturitní zkoušky z předmětu Souborná zkouška z odborných ekonomických předmětů (ekonomika, management, provoz obchodu) 1. Ochrana spotřebitele, zákazník 2. Zahraniční obchod 3. Celnictví

ta profilové maturitní zkoušky z předmětu Souborná zkouška z odborných ekonomických předmětů (ekonomika, management, provoz obchodu) 1. Ochrana spotřebitele, zákazník 2. Zahraniční obchod 3. Celnictví

R O Z V A H A ( B I L A N C E ) územních samosprávných celků

územních samosprávných celků") R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Obec Úžice 2009 13 00236543 Úžice 38 28504 Úžice Obec

R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Obec Úžice 2009 13 00236543 Úžice 38 28504 Úžice Obec

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

A K T I V A. 3. Dlouhodobý hmotný majetek Pozemky (031) 16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00

16 Umělecká díla a předměty (032) 17 Stavby (021) 18 1 338 355,00 1 777 183,00") Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Název nadřízeného orgánu: Obec Doudleby Název účetní jednotky: Základní škola a Mateřská škola Doudleby Sídlo: Doudleby 2 370 07 České Budějovice Právní forma: příspěvková organizace Předmět činnosti:

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

R O Z V A H A ( B I L A N C E ) příspěvkových organizací A K T I V A. sestavena k : 31.12.2009

příspěvkových organizací A K T I V A. sestavena k : 31.12.2009") R O Z V A H A ( B I L A N C E ) příspěvkových organizací sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Dům s pečovatelskou službou "Penzion" Polička 2009 12 65684672

R O Z V A H A ( B I L A N C E ) příspěvkových organizací sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Dům s pečovatelskou službou "Penzion" Polička 2009 12 65684672

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

R O Z V A H A ( B I L A N C E ) územních samosprávných celků A K T I V A. sestavena k : 31.12.2009

územních samosprávných celků A K T I V A. sestavena k : 31.12.2009") R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Obec Bohumilice 2009 12 00250333 Bohumilice 111 38481

R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Obec Bohumilice 2009 12 00250333 Bohumilice 111 38481

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Výnosy, náklady a hospodářský výsledek.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

R O Z V A H A ( B I L A N C E ) územních samosprávných celků

územních samosprávných celků") R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2008 v Kč Název, sídlo a právní forma rok měsíc IČO OKEČ účetní jednotky Svazek obcí pro vodovody a kanalizace 2008 13 49458833

R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2008 v Kč Název, sídlo a právní forma rok měsíc IČO OKEČ účetní jednotky Svazek obcí pro vodovody a kanalizace 2008 13 49458833

Název nadřízeného orgánu: Název účetní jednotky: Městys Nepomyšl Sídlo: č.p. 82 439 71 NEPOMYŠL Právní forma: územní samosprávný celek Předmět činnosti: ROZVAHA (BILANCE) organizačních složek státu, územních

Název nadřízeného orgánu: Název účetní jednotky: Městys Nepomyšl Sídlo: č.p. 82 439 71 NEPOMYŠL Právní forma: územní samosprávný celek Předmět činnosti: ROZVAHA (BILANCE) organizačních složek státu, územních

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží

Čís. řád. 1. Tržby za prodej zboží") PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA Č. 4 - ÚČETNÍ VÝKAZY ZA ROK 2011

PŘÍLOHA Č. 4 - ÚČETNÍ VÝKAZY ZA ROK 2011 ROZVAHA - BILANCE sestavená k 31.12.2011 (v tis.kč na dvě desetinná místa) A K T I V A C E L K E M O B D O B Í B Ě Ž N É MINULÉ B R U T T O K O R E K C E N E T

PŘÍLOHA Č. 4 - ÚČETNÍ VÝKAZY ZA ROK 2011 ROZVAHA - BILANCE sestavená k 31.12.2011 (v tis.kč na dvě desetinná místa) A K T I V A C E L K E M O B D O B Í B Ě Ž N É MINULÉ B R U T T O K O R E K C E N E T

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

Položka A/P Položka A/P. Zakoupené cenné papíry Věková a profesní struktura

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

R O Z V A H A ( B I L A N C E ) územních samosprávných celků

územních samosprávných celků") R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky OBEC DALEKÉ DUŠNÍKY 2009 13 00242071 1 26301 Daleké

R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky OBEC DALEKÉ DUŠNÍKY 2009 13 00242071 1 26301 Daleké

IAS 7. Výkazy peněžních toků

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

R O Z V A H A ( B I L A N C E )

") Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

Příloha č. 1 k vyhlášce č. 505/2002 Sb. s účinností pro organizační složky státu, státní fondy, územní samosprávné celky a příspěvkové organizace R O Z V A H A ( B I L A N C E ) ( v tis. Kč na dvě desetinná

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)

") 9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

R O Z V A H A ( B I L A N C E ) územních samosprávných celků

územních samosprávných celků") R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Obec Číměř 2009 12 00246450 12 37832 Číměř Obec Název

R O Z V A H A ( B I L A N C E ) územních samosprávných celků sestavena k : 31.12.2009 v Kč Název, sídlo a právní forma rok měsíc IČO účetní jednotky Obec Číměř 2009 12 00246450 12 37832 Číměř Obec Název

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Vymezení účetnictví a daňové evidence

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Vymezení účetnictví a daňové evidence

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Příloha č. 1 - Rozvaha ZÁKLADNí

MÚZO Praha Sro - PC výkaznictví JASU Datum tisku: 05032012 čas: 1034 Příloha č 1 - Rozvaha ZÁKLADNí IČO: 00057266 Název organizace: Národní filmový archiv Právní forma: příspěvková organizace Sídlo: Malešická

MÚZO Praha Sro - PC výkaznictví JASU Datum tisku: 05032012 čas: 1034 Příloha č 1 - Rozvaha ZÁKLADNí IČO: 00057266 Název organizace: Národní filmový archiv Právní forma: příspěvková organizace Sídlo: Malešická

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

součet položek 16 až 25

Název nadřízeného orgánu: Název účetní jednotky: Město Zábřeh Sídlo: Masarykovo náměstí 510/6 789 01 Zábřeh Právní forma: územní samosprávný celek Předmět činnosti: výkon státní správy a samosprávy ROZVAHA

Název nadřízeného orgánu: Název účetní jednotky: Město Zábřeh Sídlo: Masarykovo náměstí 510/6 789 01 Zábřeh Právní forma: územní samosprávný celek Předmět činnosti: výkon státní správy a samosprávy ROZVAHA

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

ROZVAHA (BILANCE) organizačních složek státu, územních samosprávných celků, příspěvkových organizací a regionálních rad (v tis. Kč na dvě desetinná místa) sestavená k 31.12.2009 IČO 00190543 Název nadřízeného

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Název položky Obec Heřmanovice; IČO 00295981; Heřmanovice 131, 793 74 Heřmanovice Právní forma Obec nebo městská

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Název položky Obec Heřmanovice; IČO 00295981; Heřmanovice 131, 793 74 Heřmanovice Právní forma Obec nebo městská